Как оспорить результат камеральной проверки в 2024 году

Если налогоплательщик не согласен с результатами камеральной проверки, он вправе их оспорить. Для этого необходимо составить возражение в письменной форме и направить его по адресу ИФНС, составившей акт.

В таблице собраны все случаи, которые можно оспорить, а также кто и в какой срок может подать возражение.

| Акт налоговой проверки | Лицо, в отношении которого проводилась налоговая проверка (его представитель) | В течение одного месяца со дня получения акта налоговой проверки |

| Дополнение к акту налоговой проверки | Лицо, в отношении которого проводилась налоговая проверка (его представитель) | В течение 15 дней со дня получения дополнения к акту налоговой проверки |

| Акт налоговой проверки консолидированной группы налогоплательщиков | Ответственный участник консолидированной группы налогоплательщиков | В течение 30 дней со дня получения акта налоговой проверки |

| Дополнение к акту налоговой проверки консолидированной группы налогоплательщиков | Ответственный участник консолидированной группы налогоплательщиков | В течение 15 дней со дня получения дополнения к акту налоговой проверки |

| Акт налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ | Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ | В течение одного месяца со дня получения акта налоговой проверки |

| Дополнение к акту налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ | Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ | В течение 15 дней со дня получения дополнения к акту налоговой проверки |

| Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях | Лицо, совершившее налоговое правонарушение | В течение одного месяца со дня получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях |

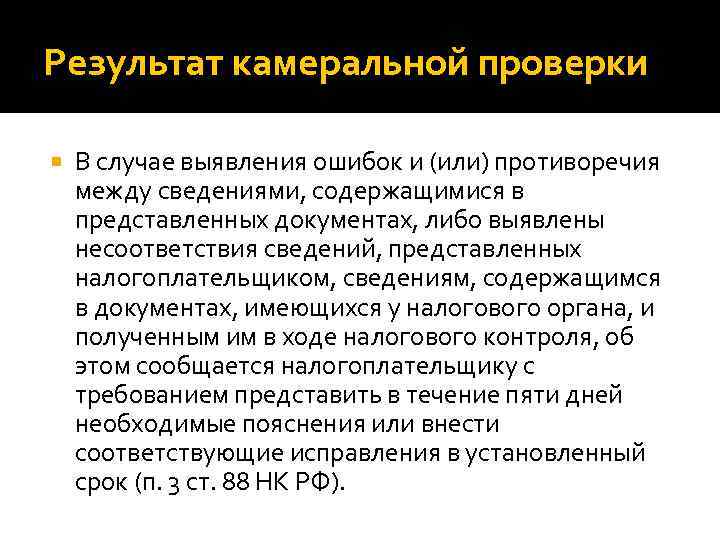

Оформление результатов камеральной проверки

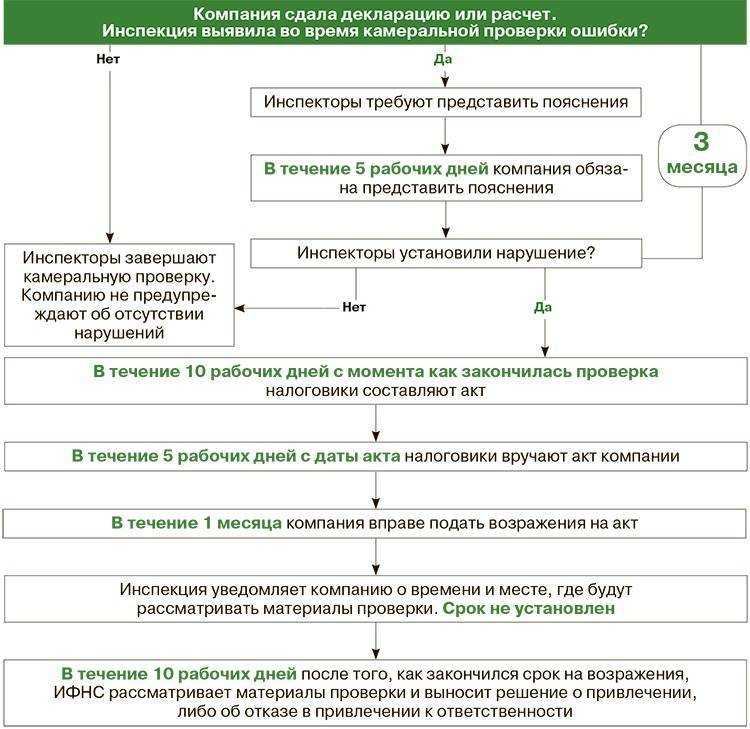

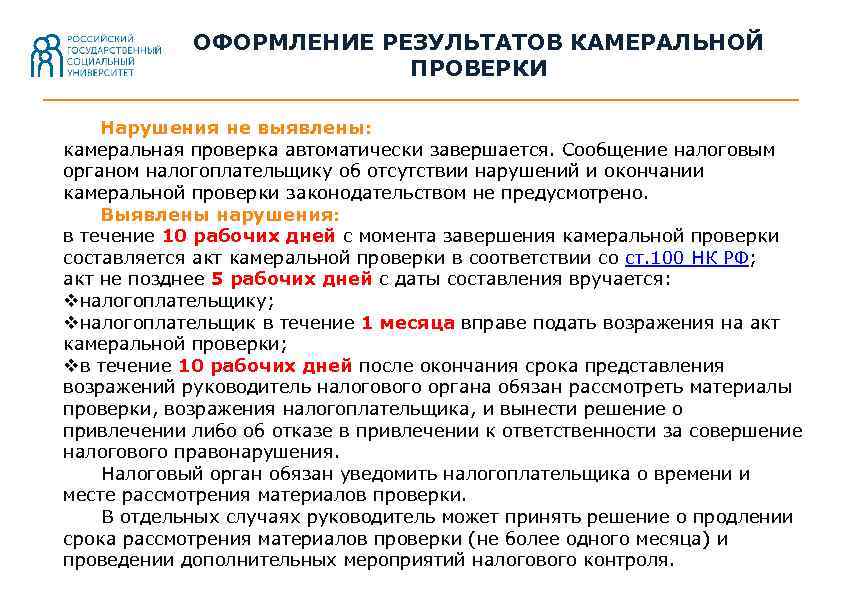

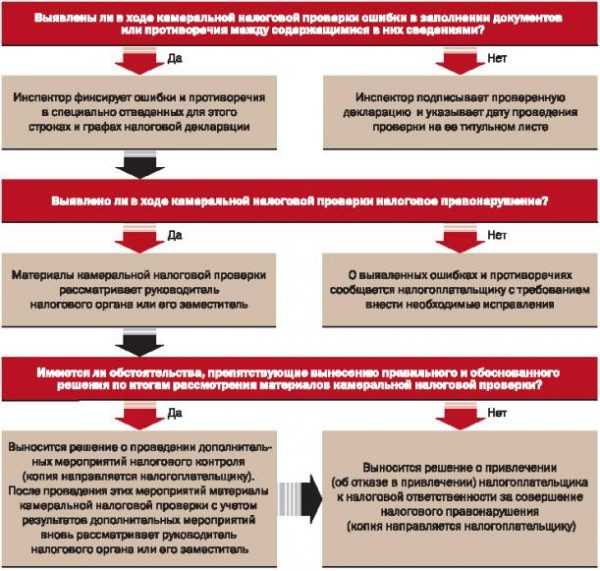

Если нарушения не выявлены, камеральная проверка автоматически завершается. Никаких сообщений об отсутствии нарушений и окончании проверки налогоплательщик не получает.

Если выявлены нарушения, то:

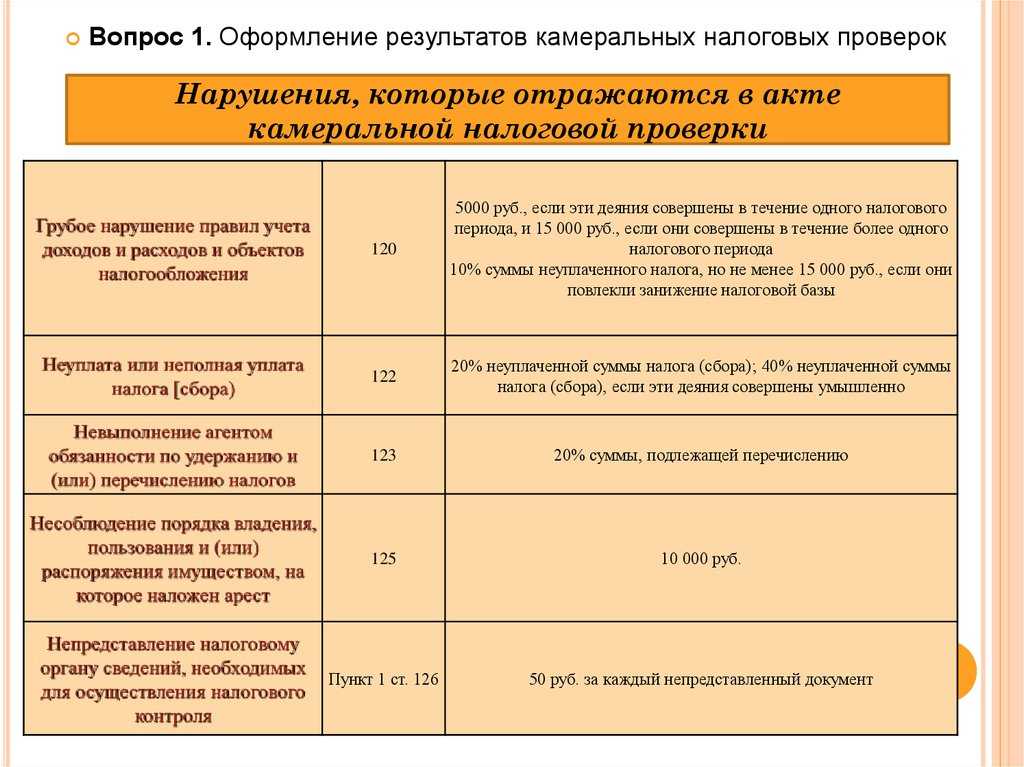

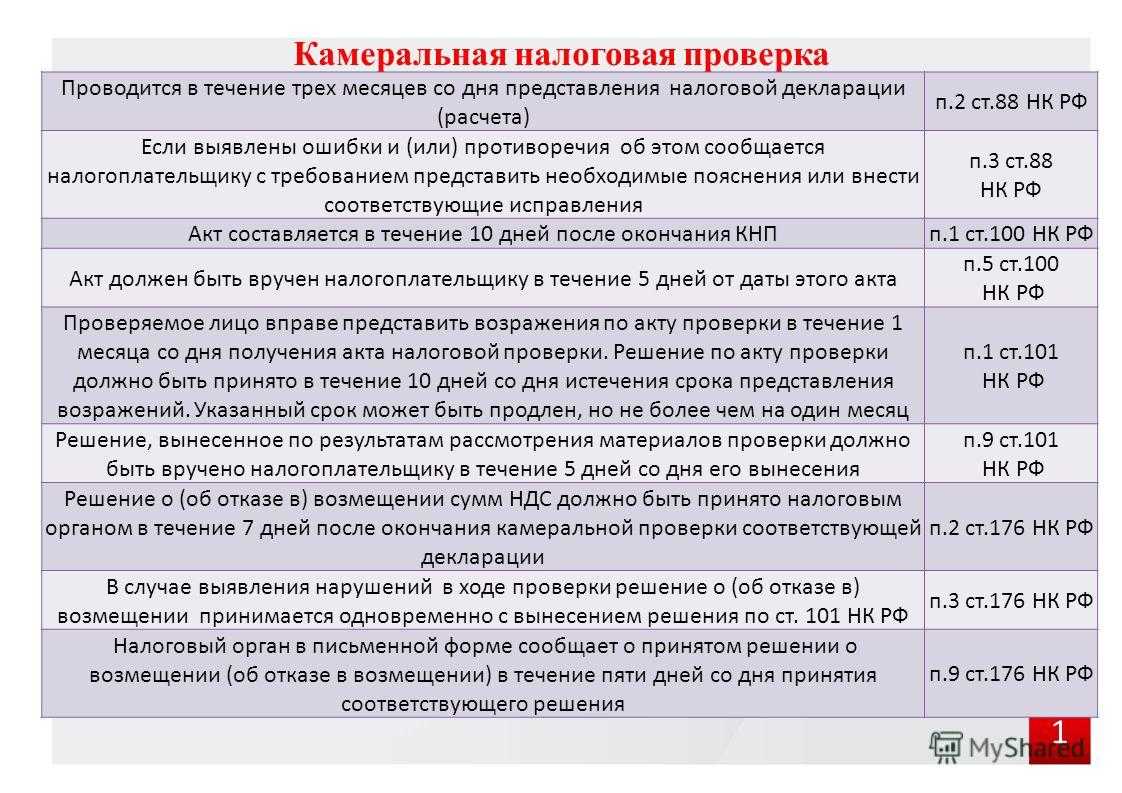

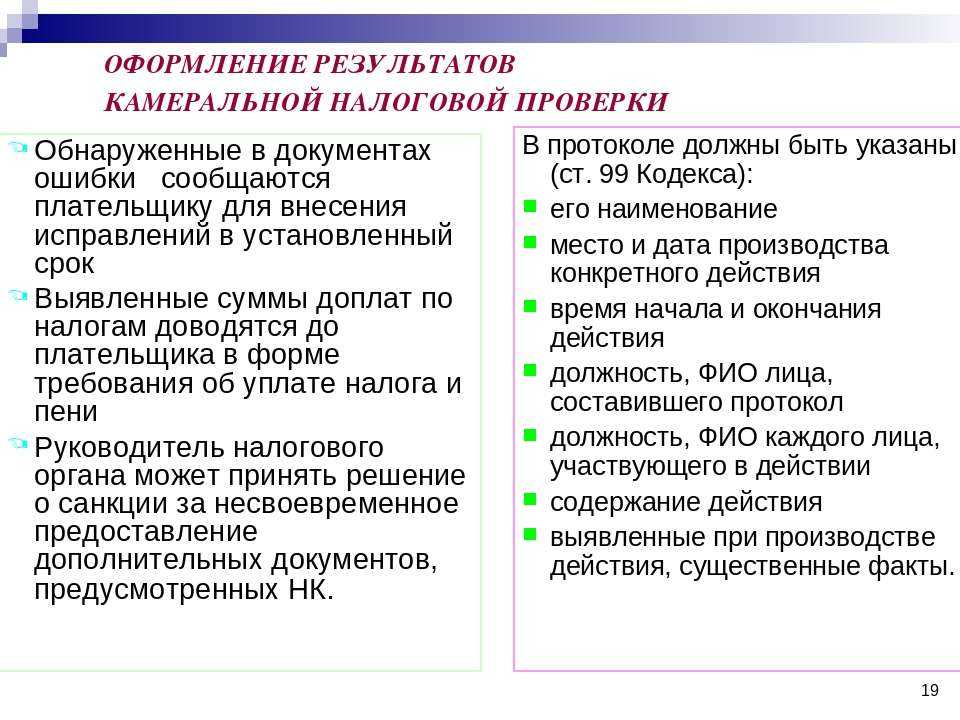

- в течение 10 рабочих дней с момента завершения камеральной проверки составляется акт камеральной проверки в соответствии со ст.100 НК РФ;

- акт не позднее 5 рабочих дней с даты составления вручается налогоплательщику;

- налогоплательщик в течение 1 месяца вправе подать возражения на акт камеральной налоговой проверки;

- в течение 10 рабочих дней после окончания срока представления возражений руководитель налогового органа обязан рассмотреть материалы проверки, возражения налогоплательщика, и вынести решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

Как оспорить результаты проверки

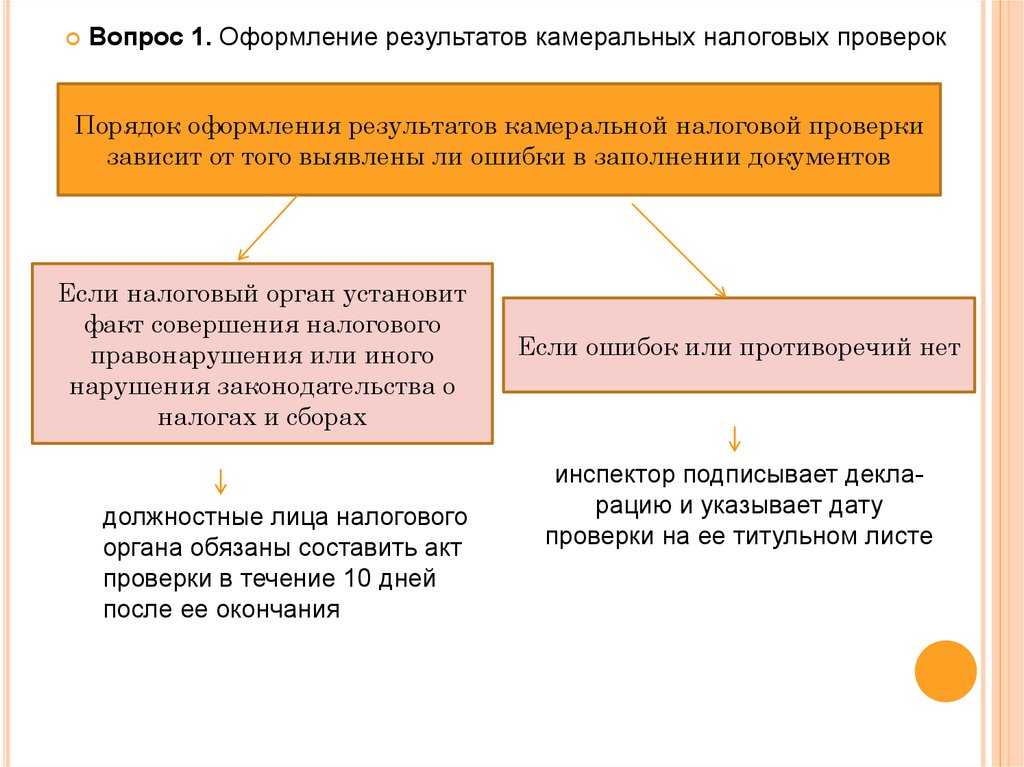

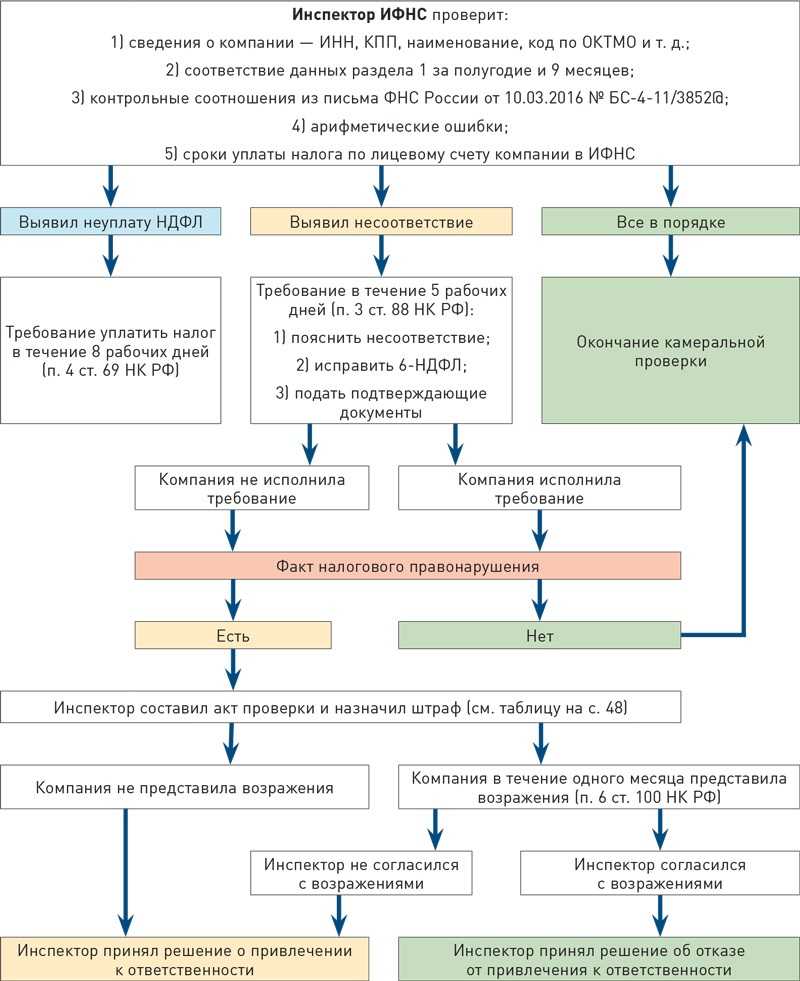

КНП без расхождений оформляется отчётом о сданной декларации. При выявлении ошибок и расхождений налоговый инспектор составляет акт камеральной проверки. Это делается в течение 10 рабочих дней. Потом, в течение 5 рабочих дней, его нужно отправить налогоплательщику.

Если последний согласен с фактом нарушения, он исправляет ошибку и подаёт уточнённую декларацию, а также перечисляет штрафы и пени согласно требованию от ИФНС.

При несогласии с решением налогового инспектора налогоплательщик отправляет письменные возражения и прикладывает необходимые документы. Сделать это можно не позже 30 дней после получения требования от ИФНС.

В течение 10 рабочих дней после их получения начальник ИФНС обязан их рассмотреть и принять решение об их правомерности, или отклонить.

Решение вступает в силу через месяц после вынесения. О месте и времени рассмотрения возражений инспекция письменно уведомляет налогоплательщика. Присутствие ответчика не обязательно, если он сам не изъявит желания.

Вынесенное решение ИФНС может быть обжаловано налогоплательщиком в течение месяца. Для этого подаётся апелляционная жалоба в региональное отделение ФНС. Ещё один месяц даётся на рассмотрение апелляции. Вариантов ответа может быть три:

- подтверждение решения местной ИФНС;

- полная или частичная отмена решения местной ИФНС;

- иное решение по существу требования.

Акт о рассмотрении жалобы направляется налогоплательщику обычной или электронной почтой.

Как оценщики оценивают квартиру

Дело в том, что оценщик определяет не только рыночную стоимость квартиры, но также и ликвидационную стоимость. Ликвидационная стоимость объекта — это та сумма, за которую будет продана квартира, если продажа носит вынужденный характер. Ликвидационная стоимость обычно составляет порядка 70-75 % от рыночной стоимости.

20.06.2023 Как налоговая может узнать о занижении стоимости квартиры

Налоговая система является неотъемлемой частью жизни любого человека, который платит налоги. Недвижимость тоже не остается без пристального взгляда со стороны налоговых органов. Как же ФНС может узнать о занижении стоимости квартиры?

Существует множество источников информации, откуда ФНС может узнать о снижении стоимости недвижимости. Один из таких источников — декларация 3-НДФЛ, где участниками сделки указывается реальная стоимость объекта, а не та, которая указана в договоре купли-продажи после занижения реальной цены.

Налоговые органы также могут получить информацию от нотариусов, риэлторов и самих участников сделки

Важно понимать, что занижение стоимости квартиры в договоре купли-продажи может иметь серьезные последствия и привести к нежелательным вопросам со стороны налоговой

Как же происходит проверка стоимости квартиры? Один из ключевых показателей — это объем вычета на покупку квартиры, который выдается от суммы, указанной в договоре купли-продажи. Таким образом, налоговая проверяет, какую сумму вы реально заплатили за квартиру и можете подтвердить.

Однако, занижение стоимости квартиры может привести к негативным последствиям. Главный риск — это возникновение вопросов со стороны налоговых инспекторов

Риск того, что сделка привлечет внимание инспекторов, напрямую связан с тем, насколько много было занижено стоимость квартиры

Как происходит занижение стоимости квартиры в договоре купли-продажи? Механизм работы сделки довольно прост: в договоре прописывается заниженная стоимость объекта недвижимости, а остальная часть денежных средств продавцу передается без регистрации, наличными при встрече или через ячейку в банке.

Кроме того, если ФНС узнает о сдаче квартиры и неуплате налогов, то собственнику будет выставлена вся сумма долга за последние три года и дополнительно — штраф в размере 20% от долга.

О покупке квартиры налоговая узнает, так как Росреестр передает ей данные для исчисления налога на имущество. А о продаже квартиры ФНС будет знать, так как все сделки с недвижимостью должны быть зарегистрированы в Федеральной службе государственной регистрации, кадастра и картографии, которая передает информацию налоговым органам.

Также важно помнить, что сделка с квартирой, находящейся в собственности менее 3 лет, должна быть зарегистрирована в декларации. Подавать документ нужно не позже 30 апреля следующего за годом продажи

В случае несоблюдения требований продавец может быть оштрафован.

В заключение хотелось бы подчеркнуть, что занижение стоимости квартиры в договоре купли-продажи может привести к серьезным последствиям. Перед тем как заключать сделку, необходимо тщательно взвесить все за и против, обдумать свой выбор и выработать наиболее разумное решение.

Вопрос № 1. Имеет ли право налоговая требовать дополнительные документы?

Вправе ли налоговый орган в рамках камеральной проверки декларации по НДС по требованию о представлении документов запрашивать дополнительные документы, прямо не поименованные в НК РФ в качестве документов, дающих право на налоговый вычет:

- регистры бухгалтерского учета с обязательным отображением всех уровней аналитического учета;

- договоры,

- заключенные с покупателями и поставщиками;

- счета-фактуры выданные (отраженные в книге продаж);

- выписки банка и платежные поручения, подтверждающие оплату поставщикам;

- бухгалтерскую отчетность;

- расшифровки отдельных строк декларации?

Ответ:

Да, если это предусмотрено ст. 88 НК РФ.

В соответствии с п. 1 ст. 88 НК РФ камеральная проверка проводится на основе налоговых деклараций и документов, представляемых налогоплательщиком, в том числе документов, которые в соответствии с НК РФ должны прилагаться к налоговой декларации, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

При этом, п. 7 ст. 88 НК РФ предусмотрено, что при проведении камеральной проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено ст. 88 НК РФ или если представление таких документов вместе с налоговой декларацией не предусмотрено НК РФ.

Таким образом, налоговый орган при проведении камеральной проверки вправе истребовать у налогоплательщика дополнительные сведения и документы только в случаях, предусмотренных ст. 88 НК РФ.

Кроме того, п. 8 ст. 88 НК РФ установлено, что при подаче налоговой декларации по НДС, в которой заявлено право на возмещение налога, камеральная проверка проводится на основе налоговых деклараций и документов, представленных налогоплательщиком в соответствии с НК РФ. Налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со ст. 172 НК РФ правомерность применения налоговых вычетов.

Часть 5Виды камеральной проверки

| Тип проверки | Описание | Примеры причин | Возможные исходы |

|---|---|---|---|

| Стандартная камеральная проверка | Автоматическая проверка после подачи налоговой декларации. Анализируются данные без прямого взаимодействия с налогоплательщиком. Используют автоматизированные системы для выявления типовых нарушений. | Расхождения в отчетных данных, несоответствия в финансовых показателях, ошибки в расчетах. | Подтверждение корректности данных, минимальные корректировки, или мелкие штрафы за несущественные ошибки. |

| Углубленная камеральная проверка | Проводится в случае обнаружения подозрительных или необычных показателей в ходе стандартной проверки. Более тщательно анализируются данные, привлекаются доп.ресурсы. Взаимодействуют с налогоплательщиком для выяснения деталей. | Значительные отклонения от стандартных показателей, сложные финансовые схемы, несоответствия с данными контрагентов, подозрения на налоговые манипуляции. | Выявление серьезных нарушений, применение значительных штрафов, рекомендации по изменению налоговой стратегии, возможно инициирование выездной проверки. |

Почему не стоит игнорировать ФНС

ss=»article-paragraph»>Причиной вызова в налоговую может быть просто сбой в передаче данных. Чаще всего ФНС снимает претензии после визита налогоплательщика. А вот игнорировать повестки и уведомления не стоит, даже если вы совершали законные сделки и с налогами у вас все в порядке.

Если не будет пояснений, в ФНС могут пересчитать стоимость сделки и доначислить налоги, тогда их придется заплатить. В этом случае однозначно надо давать пояснительную информацию, выходить на связь с налоговой.

Артем Кирьянов

адвокат

Если не связаться с инспекторами, за актом последует требование об уплате налогов. Тогда решить, кто прав и кто виноват, можно будет только в суде.

Если у вас были сделки с недвижимостью с 2020-2021 годах, имеет смысл проверить, нет ли налогового уведомления на ваше имя. Проще всего это сделатьв личном кабинете на сайте nalog.gov.ru или на Госуслугах.

Самые важные и оперативные новости — в нашем телеграм-канале «Ямал-Медиа».

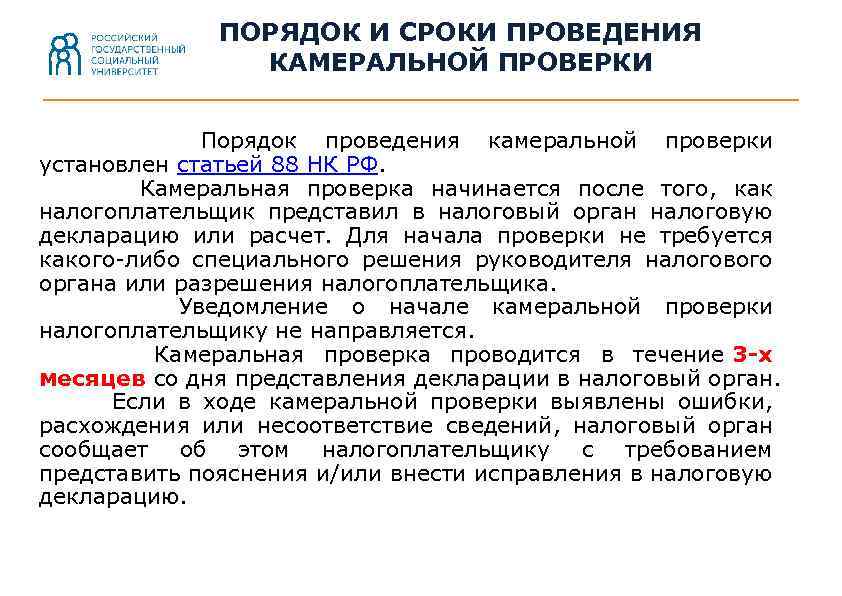

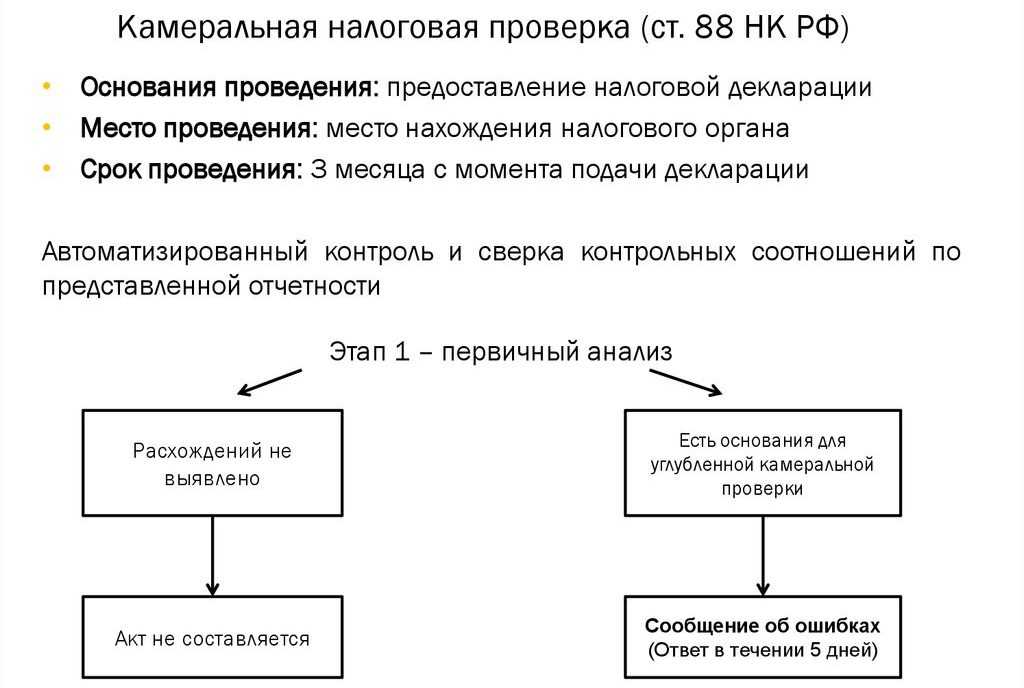

Порядок проведения КНП

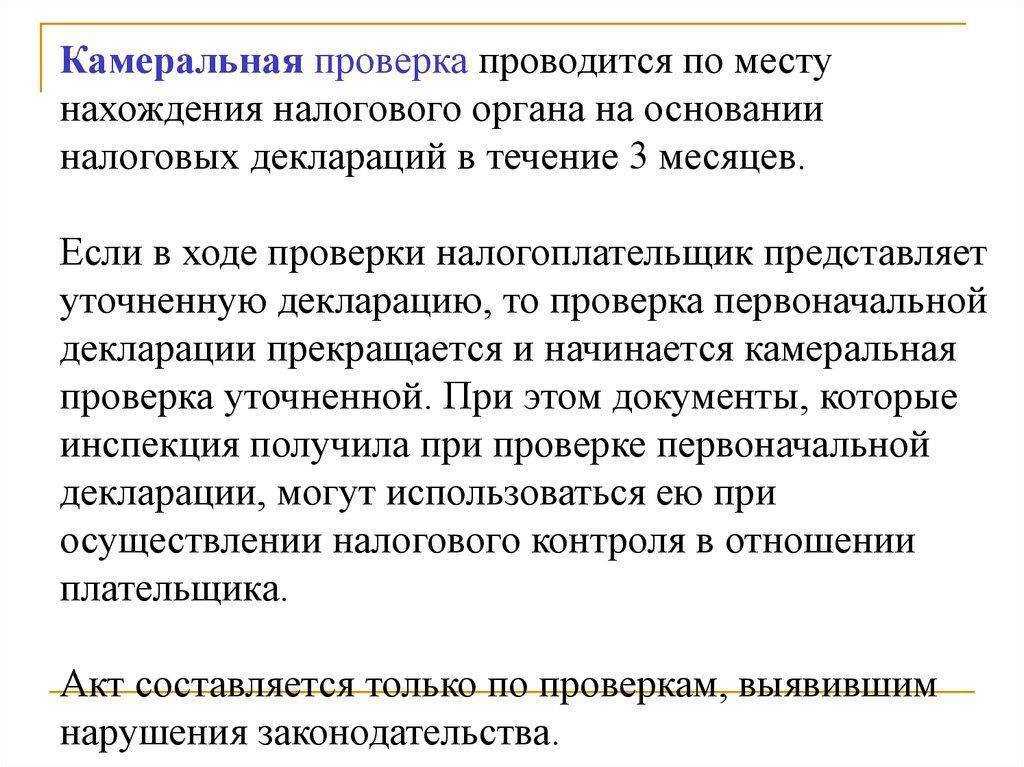

Камеральная налоговая проверка проводится сотрудниками инспекции ФНС по месту постановки налогоплательщика на учёт. КНП может проводиться в течение 3 месяцев с даты представления налоговой декларации. Отдельный срок установлен для КНП при возмещении НДС — не более 2 месяцев.

Исключение предусмотрено для иностранных компаний, состоящих на налоговом учёте в РФ. Камеральные проверки их деклараций по НДС может проводиться до 6 месяцев.

Датой представления налоговой декларации считается:

- день сдачи отчётности непосредственно в ИФНС (нарочно);

- день отправки отчётности обычной почтой (по штампу);

- день отправки отчётности по телекоммуникационным каналам связи.

Не обязательно начинать КНП день в день, но закончить проверку налоговики обязаны не позднее 3 (или 2) месяцев со дня предоставления декларации. Если последний день проверки приходится на выходной или праздничный выходной, он переносится на следующий за ним рабочий день.

Уведомление о начале КНП не подаётся. Разрешение налогоплательщика на её проведение не требуется.

На первом этапе проводят общую проверку отчётности программой АИС «Налог-3». Затем счета-фактуры прогоняются через программу «АСК НДС». Идёт сравнение данных деклараций от разных контрагентов с выставленными счетами-фактурами. Выявляются все нестыковки в декларациях и выписанные с ошибками счета-фактуры.

При наличии расхождений приступают к углублённой КНП. Рассмотрим мероприятия углублённой КНП, которые обязан осуществить налоговый инспектор.

Требование о предоставлении пояснений

Любая неточность в декларации станет причиной направления запроса о пояснениях по установленной форме. При его получении, обязанность налогоплательщика — подать письменные объяснения по существу. На это даётся 10 рабочих дней (для группы консолидированных компаний — 20 рабочих дней). Подтверждающие документы предоставлять не обязательно.

Если допущена ошибка, нужно её исправить, заполнив уточнённую декларацию в течение 5 рабочих дней после получения требования.

Требование о предоставлении дополнительных документов

При отсутствии данных для проверки правильности начисления и уплаты налогов, налоговики могут запросить документы подтверждения у налогоплательщика. Но чтобы это сделать, нужны веские причины, среди которых:

- необходимость подтверждения права на налоговые льготы;

- приём налоговой декларации с уменьшенной суммой налоговой базы;

- обнаружены доходы, не подлежащие налогообложению или облагаемые по пониженной ставке налога;

- получена декларация по возмещению НДС;

- выявлены расхождения между показателями самого налогоплательщика и его контрагентов.

Если основания для запроса документов отличаются от вышеперечисленных, налоговики не имеют права запрашивать дополнительные документы. В этом случае можно отправить встречный запрос об обосновании необходимости запрашиваемых документов.

Налоговый инспектор в рамках КНП не вправе требовать документы, не касающиеся конкретной сделки, а также документы, не предусмотренные .

Осмотр территории при КНП

Инспекторы имеют право осмотреть помещения налогоплательщика при проведении КНП, только если подана декларация с суммой возмещения НДС. При этом причинами для осмотра могут стать выявленные расхождения:

- по НДС (несоответствие счетов-фактур и иных документов), что привело к уменьшению базы налогообложения;

- по прослеживаемым товарам (расхождения в количестве, в ценах, в наименованиях).

Что значит обоснованная необходимость?

Чтобы разобраться в этом вопросе, необходимо обратиться к правоприменительной практике. Особого внимания заслуживает Решение Арбитражного суда г. Москвы от 5 октября 2020 г. по делу № А40-211149/18-115-4949.

Кратко – о сути дела: ООО «Артек» обратилось в Арбитражный суд г. Москвы с заявлением о признании недействительным требования налогового органа о представлении документов (информации) на основании ст. 31 и п. 2 ст. 93.1 НК РФ. Судами было установлено, что налоговый орган запросил документы (информацию) за период с 2015 по 2017 г. При этом в отношении налогоплательщика не проводилась выездная проверка, т.е. требование о предоставлении документов за три налоговых периода не связано с налоговой проверкой заявителя. Также судами не установлено, в отношении какой сделки или в отношении какого контрагента заявителя запрошена информация.

После длительного рассмотрения дела суд кассационной инстанции направил его на новое рассмотрение, результатом которого и явилось указанное выше решение Арбитражного суда г. Москвы. Арбитражный суд Московского округа, отменяя судебные акты, указал, что в целях соблюдения баланса между правом налогового органа выставить требование и обязанностью общества его исполнить содержание требования должно однозначно свидетельствовать о том, что обязанность представить документы (информацию) возложена на общество законно и налоговому органу действительно необходимо было их получить.

Отсюда можно сделать вывод, что обоснованная необходимость включает следующие составляющие:

- мероприятие налогового контроля, в ходе которого требуются запрашиваемые документы (информация);

- указание контрагента или конкретной сделки.

Представители юридической науки справедливо отмечают, что при указании контрагента, сведения о котором запрашивает налоговый орган, должна проводиться налоговая проверка1. Если налоговый орган указывает на совершение конкретной сделки, направляя требование о предоставлении документов (информации), действия налогового органа правомерны. Причины определения периода, к которому относятся истребуемые документы, не влияют на правомерность истребования документов вне рамок налоговой проверки относительно конкретной сделки (Решение Арбитражного суда Новосибирской области от 24 сентября 2020 г. по делу № А45-15387/2020).

Отметим, что, несмотря на длительное применение ст. 93.1 НК РФ, единообразия правоприменительной практики не выработано. Так, некоторые суды занимают позицию, согласно которой для налогового органа не имеет значения обоснованность. Например, отсутствие в оспариваемом требовании указания на проведение мероприятия налогового контроля и причин для истребования документов не свидетельствует о недействительности требования, поскольку данный недостаток носит формальный характер и не пресекает полномочия налогового органа, которые прямо предусмотрены ст. 93.1 НК РФ (Решение Арбитражного суда Новосибирской области от 24 сентября 2020 г. по делу № А45-15387/2020).

Таким образом, применение п. 2 ст. 93.1 НК РФ само по себе безоговорочно не возлагает обязанности на налогоплательщика. Более того, применение этого пункта налоговым органом для целей, не указанных в НК РФ, является заведомым превышением им своих полномочий.

Часть 1Особенности камеральной проверки

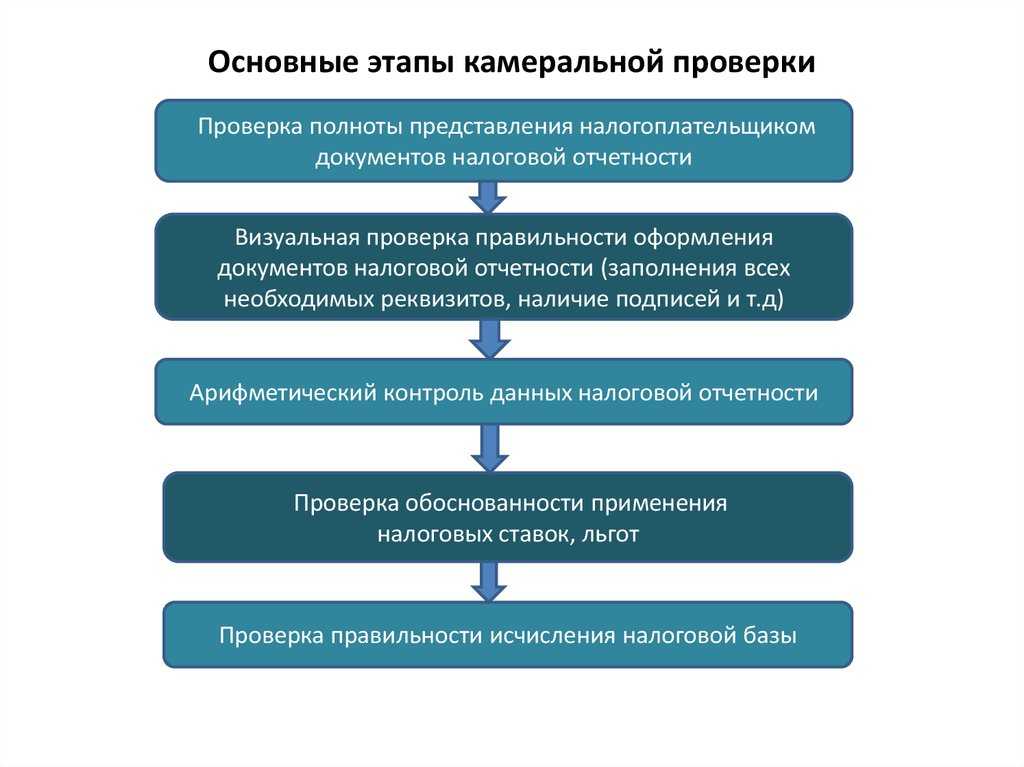

Основными преимуществами камеральной проверки являются ее оперативность и меньшая нагрузка на налогоплательщика. Она проводится на базе документов, которые собрал налогоплательщик, требуется меньше времени и ресурсов.

Во время камеральной проверки тщательно анализируется документация, которую предоставил налогоплательщик

Инспекторы уделяют внимание полноте и точности расчетов налогов, корректности использования льгот и вычетов. Проверяют, соблюдены ли все установленные сроки подачи налоговых деклараций

Убедиться в достоверности финансовой информации помогают разные методы. Например, налоговые органы могут сравнивать данные из деклараций с информацией из других источников, проверять правдивость сведений о доходах и расходах, а также оценивать реальную стоимость объектов налогообложения.

Главная особенность камеральной проверки — не нужно посещать место деятельности налогоплательщика. Это значит, что для анализа нужны только предоставляемые документы. Напрямую с налогоплательщиком можно не контактировать. Это значительно ускоряет процесс.

Мониторинг налоговых отчетов представляет собой ключевую стадию в рамках камерального контроля налогов. В отличие от других методов налогового надзора, камеральная проверка инициируется без предшествующего аналитического обзора. Эта процедура запускается автоматически сразу после того, как налогоплательщик подает свою отчетность в Федеральную налоговую службу.

Суть КНП: необходимость, виды

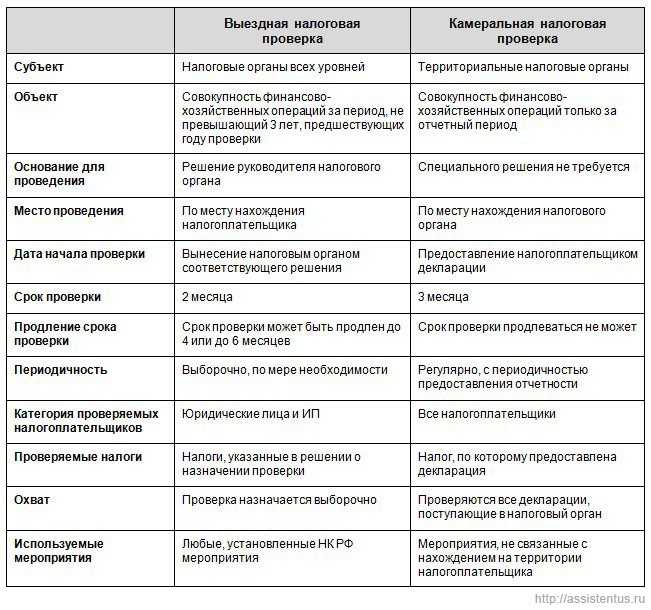

Камеральная налоговая проверка — это один из двух видов контроля соблюдения законодательства РФ о налогах и сборах. Ещё один вид — выездная налоговая проверка (ВНП).

Основаниями для проведения КНП считаются:

- декларация, поданная налогоплательщиком в ИФНС;

- иной документ, направленный в ИФНС по запросу;

- сведения, имеющиеся у инспекции в отношении конкретного налогоплательщика.

КНП проводится специализированными программами, автоматизированно. Налоговые инспекторы с их помощью контролируют:

- суммы налогов начисленных, удержанных и уплаченных;

- суммы выставленных счетов-фактур и НДС к уплате (возмещению);

- расчёты, проводимые через онлайн-кассы;

- сделки с недвижимостью;

- сделки по движению товаров через границы РФ;

- потоки денежных средств на расчётных счетах (в рамках отдельного запроса), и т.д.

В рамках камеральной налоговой проверки инспекция ФНС проверяет соблюдение:

- сроков сдачи налоговых деклараций;

- законодательных норм, правил и требований по заполнению отчётности;

- контрольных показателей по налогам и сборам.

Основная цель камеральной проверки — устранение налоговых правонарушений. Сопутствующая цель — перечисление сумм недоимок в бюджет.

При наличии расхождений или нарушений, ИФНС направляет запросы на предоставление пояснений, формирует уведомления и требования об уплате штрафов и пеней. Если срок нарушения достигает 20 календарных дней, расчётный счет налогоплательщика блокируется.

Количество ежегодно проводимых КНП в РФ — больше 60 миллионов. В 96% случаев они завершаются положительно — приёмкой отчётности. При выявленных нарушениях доначисление налогов в результате одной КНП составляет в среднем около 20 тысяч рублей. Больше 50% сумм недоимок налогоплательщики вносят в бюджет сами.

Кто осуществляет КНП

Налоговые инспекторы, закреплённые за конкретными налогоплательщиками, имеют право проводить камеральную проверку физического лица или организации без специального разрешения от непосредственного руководителя.

Виды КНП

Выделяют два типа камеральных проверок:

- общая;

- углублённая.

Общую КНП отчётности и расчётов проводят с помощью специализированной программы АИС «Налог-3». Электронные версии деклараций загружаются автоматически, бумажные варианты вносятся в АИС вручную. Система контролирует правильность расчётов и сравнивает показатели отчётного периода с предыдущими. Если данные оказываются верными, общая КНП заканчивается.

Выявленные ошибки, неточности и расхождения считаются основанием для проведения углублённой КНП. В этом случае налоговый инспектор может поступить следующим образом:

- запросить у налогоплательщика пояснения или дополнительную документацию;

- пригласить представителей налогоплательщика для беседы;

- назначить дополнительную экспертизу или привлечь специалистов со стороны;

- проверить юридический адрес налогоплательщика.

Во время углублённой КНП инспектор направляет запросы в государственные органы для получения необходимых данных и информации (в Росреестр — об имеющейся недвижимости, в ГИБДД — о наличии транспортных средств, и т.д).

По результатам полученной информации выносится решение:

- о наличии или отсутствии налогового правонарушения;

- о сумме недоимки и штрафных санкциях.

Если налогоплательщик в ходе проверки вносит недостающую сумму, углублённая КНП завершается.

КНП по возмещению НДС всегда бывает углублённой, так как она связана с возвратом средств из бюджета РФ.

Обязанности налогоплательщика в этом случае:

- по запросу ИФНС направить все счета-фактуры и прочую первичную документацию по сделке;

- впускать налогового инспектора на свою территорию.

После проведения углублённой КНП (при отсутствии нарушений), Казначейство перечисляет на расчётный счёт налогоплательщика сумму возмещаемого из бюджета НДС.

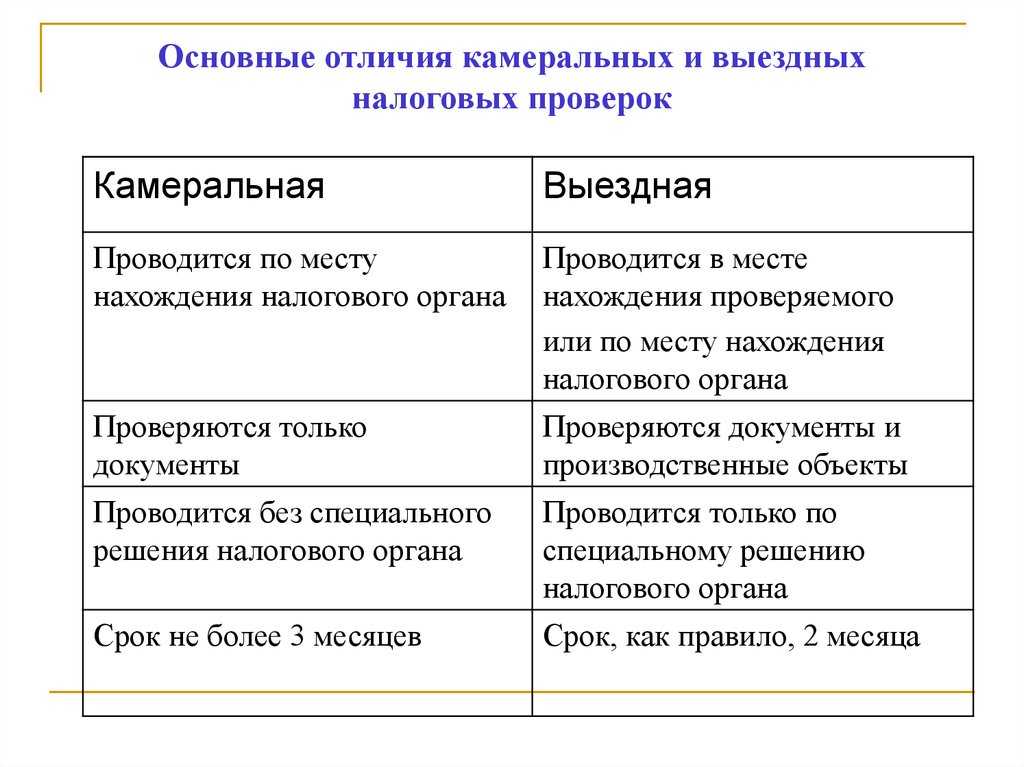

Отличия камеральной проверки от выездной

Основная разница — в месте её проведения. ВНП предполагает выезд инспекторов на территорию налогоплательщика. Проводится только по письменному приказу начальника ИФНС. Стандартный период проведения — до 2 календарных месяцев. Если у налогоплательщика есть обособленные подразделения, или в течение проверки обнаружены дополнительные сведения о возможном правонарушении, ВНП может быть продлена до 6 месяцев.

Инспекторы ФНС должны предъявить налогоплательщику письменное распоряжение о проведении ВНП. После этого организация или ИП должны предоставить налоговикам доступ на свою территорию.

ФНС России рассказала о последствиях непредставления декларации 3-НДФЛ

Комментарий

Налоговую декларацию по форме 3-НДФЛ нужно сдать в инспекцию не позднее 30 апреля (п. 1 ст. 229 НК РФ). Если этот срок нарушен, то налогоплательщика ожидают различные негативные последствия. Их детализацию привела ФНС России в письме от 24.11.2021 № ЕА-4-15/16364@.

Начинается комментируемый документ с указания на штраф, который полагается за сам факт несдачи отчетности. Он предусмотрен ст. 119 НК РФ, а сумма санкции поставлена в зависимость от периода просрочки: по 5 процентов от неуплаченной по декларации суммы налога за каждый полный или неполный месяц (но не более 30 % и не менее 1 тыс. руб.). Как отмечают авторы, точкой начала отсчета в данном случае выступает первый рабочий день после 30 апреля, а заканчивается просрочка (если декларация так и не подана) в момент составления ИФНС соответствующего акта.

Далее специалисты ФНС переходят к рассмотрению возможности начисления штрафа за неуплату налога лицу, не подавшему декларацию 3-НДФЛ. Здесь напомним, что в ст. 122 НК РФ, устанавливающей ответственность, говорится следующее: штраф положен, только если неуплата произошла в результате неправомерных действий (бездействия) налогоплательщика, невыполнение обязанности по представлению декларации вполне можно расценивать как такое бездействие. Значит, физлицо можно оштрафовать не только за отсутствие декларации 3-НДФЛ (ст. 119 НК РФ), но и за неуплату налога по ней (ст. 122 НК РФ).

Еще один штраф может поджидать плательщика, который не подал декларацию (3-НДФЛ), если он вовремя не отреагирует на требование ИФНС о предоставлении пояснений

Тут авторы письма обращают внимание на положения п. 1.2 ст

88 НК РФ, которые разрешают инспекторам в некоторых случаях проводить камеральную проверку и без декларации. Это, напомним, возможно, если в ИФНС поступили сведения об операциях с недвижимостью. И в рамках такой камералки налоговики также вправе запрашивать пояснения. Это прямо предусмотрено п. 1.2 ст. 88 НК РФ. Так вот, отмечается в письме, если такие пояснения не предоставить, то физлицо ожидает еще один штраф – по ст. 129.1 НК РФ в размере 5 тыс. руб.

И еще один момент, на котором сделан акцент в комментируемом документе. Речь идет о ситуациях, когда доход, облагаемый НДФЛ, получен несовершеннолетними. В таком случае сдать декларацию по форме 3-НДФЛ и заплатить налог за них должны родители или другие законные представители. Но никаких штрафов за невыполнение этих обязанностей, отмечают специалисты ФНС России, не предусмотрено. А самих несовершеннолетних можно штрафовать только с 16 лет (п. 2 ст. 107 НК РФ). Так что если доход получен ребенком младше 16 лет, а родители не озаботились подготовкой декларации и (или) уплатой налога, то ИФНС может только взыскать недоимку и пени. Выписывать в такой ситуации штрафы нельзя.

Что делать, если просят дать пояснения?

Сразу обращаем внимание, на основании какой нормы просят дать пояснения.

Если на основании 93.1 НК РФ, то актуально все то, что написано выше.

Если же на основании п. 3 ст. 88 НК РФ, то налоговый орган должен в требовании указать, какие выявлены проверкой ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля.

Если налоговый орган не указывает, какие ошибки либо противоречия выявлены, то ответ на него является вашим правом, но не обязанностью.

ВАЖНО! Даже в таком случае не следует игнорировать требование. Целесообразно указать в ответе, что при самостоятельной проверке налогоплательщиком поданной им декларации никаких ошибок, противоречий не выявлено, соответственно, обязанности давать какие-либо пояснения не возникает.. Имейте в виду, что пояснения в любом случае придется дать, если:

Имейте в виду, что пояснения в любом случае придется дать, если:

-

в декларации по налогу на прибыль заявлена сумма убытка;

-

налогоплательщиком в декларации заявлены операции (имущество), по которым применены налоговые льготы;

- в иных случаях, указанных в п. 8.1, 8.2, 8.5, 8.6, 8.8, 8.9, 12 ст. 88 НК РФ.

Если в качестве основания для запроса документов или информации указывается подп. 3 п. 1 ст. 31 Налогового кодекса РФ, то давать письменные пояснения и документы налогоплательщик не обязан, однако явиться в налоговый орган и дать пояснения все равно придется. Поэтому при получении запроса информации и/или документов на основании уведомления о вызове в налоговый орган налогоплательщика, вопрос о предоставлении документов и письменных пояснений налогоплательщику следует решать, опираясь на то, насколько это удобно для него самого. В большинстве случаев письменные пояснения, составленные в спокойной обстановке, будут более взвешенными, аргументированными и контролируемыми, чем пояснения при разговоре с налоговым инспектором.

В отношении вызова для дачи пояснений следует учесть и сложившуюся практику, в части злоупотребления правом со стороны налоговых органов. Так, под видом вызова для дачи пояснений, налоговые органы пытаются истребовать у налогоплательщиков документы и информацию. Включая предоставление накладных, договоров, кадровых документов, выписок из банка и оборотно-сальдовых ведомостей в список «рекомендаций» для налогоплательщика, при обеспечении явки.

Такие действия налогового органа незаконны и не подлежат исполнению. И для обоснования своей позиции, налогоплательщик может ссылаться на позицию самого налогового органа, согласно которой такие подмены недопустимы, о чем прямо указано в письме ФНС Письмо Федеральной налоговой службы от 2 декабря 2021 г. N ЕА-4-15/16838 .

Что это за «письма счастья» и чем грозят?

В середине 2019 года, когда налоговой службой еще руководил Михаил Мишустин, он встречался с журналистом Financial Times для интервью. И чтобы удивить его, показал уникальную систему мониторинга онлайн-касс по всей стране в режиме реального времени. Узнав, что журналист остановился в отеле «Будапешт» и пил кофе вечером, он буквально «выудил» этот заказ из системы – без какой-либо подготовки.

Это показывает, в первую очередь, насколько далеко простираются «щупальца» Федеральной налоговой службы. Для ФНС уже практически нет никаких секретов – служба знает, сколько зарабатывает тот или иной человек (через налоговые декларации по НДФЛ) и может связать это с его тратами (оплата картой, которая «привязана» к человеку) и имуществом (данные о недвижимости и автомобилях тоже попадают в ФНС).

А уже отсюда следует очень важный вывод – все, кто получает хоть какой-то доход мимо официальных каналов, сильно рискуют – ФНС может запросто высчитать, насколько больше тратит человек, чем зарабатывает и какие покупки точно выходят за пределы его финансовых возможностей.

За последние годы в сети часто пишут о том, что налоговая рассылает так называемые «письма счастья» – определенные требования, касающиеся налогов

Но таких требований есть 2 вида, и их важно отличать:

- налоговые уведомления о необходимости уплатить имущественные налоги (транспортный, земельный и налог на недвижимость). Это абсолютно нормальное явление – у ФНС есть все данные об автомобилях, квартирах, домах и участках, и каждый год служба рассылает письма-квитанции на уплату имущественных налогов. Если налогоплательщик хоть раз зашел в личный кабинет на сайте ФНС, бумажные письма он уже не будет получать;

- письма, уведомления и вызовы на допрос в ФНС. Вариантов может быть несколько, но почти всегда это не очень хорошо для адресата. Налоговая может обнаружить у человека какие-то незадекларированные доходы (например, узнав, что он сдает квартиру в аренду), и потребовать объяснений. Также ФНС имеет полное право вызывать налогоплательщиков на допрос – и те не вправе игнорировать это.

В данном случае речь идет именно о втором пункте – если человек получил письмо от ФНС с требованием дать разъяснения по тому или иному вопросу, в отношении него есть какие-то подозрения в нарушении законодательства.

Худший вариант – когда ФНС видит у налогоплательщика какое-то имущество, которое стоит гораздо дороже, чем его официальные доходы за определенное время. Например, в сети можно найти фото писем, когда человек купил автомобиль за 6 миллионов рублей при задекларированных доходах в 54 тысячи за 3 года – и ФНС требует предоставить пояснения по этому вопросу.

И если плательщик не предоставит информацию (или она покажется налоговикам неубедительной), ему придется сделать следующее:

- указать источники доходов, за которые была сделана покупка;

- подать декларацию по форме 3-НДФЛ, где указать все доходы, которые ранее не попадали в декларации;

- уплатить налог с этих доходов.

Соответственно, при отказе сделать это налогоплательщика ждут штраф и пеня, что тоже не принесет ему ничего хорошего.

Другими словами, присылая такое письмо, ФНС рассчитывает, что налогоплательщик признает, что у него были какие-то еще доходы, о которых он нее отчитался – и заплатит с них НДФЛ в полном объеме.

Справедливости ради, стоит отметить – именно таких требований ФНС рассылает не очень много (покупателям дорогих квартир и автомобилей), известны буквально единичные случаи. Но, например, на тех, кто сдает жилье в аренду, налоговая охотится более активно.