Может ли ИФНС проводить сразу несколько выездных проверок в отношении налогоплательщика

Налоговая не может приходить с выездным контролем больше 2 раз в течение календарного года. Но допустима повторная проверка, как исключение.

Повторная выездная проверка может проводиться только в трех случаях:

-

Вы направили уточненку по ходу камералки и в ней сумма к уменьшению налога.

-

Региональная инспекция или УФНС усомнились в результатах работы вашей налоговой. Например, если в ходе ВНП проверяющие доначислили меньше налогов, чем нужно.

-

В вашей организаци или у ИП идет реорганизация или ликвидация.

Продолжительность проведения повторной проверки – 2 месяца, как и при обычной выездной проверке.

Предыдущая новость Следующая новость

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Предпосылки проведения выездной налоговой проверки

Выездные налоговые проверки не осуществляются сплошным методом: налоговые органы отбирают кандидатов в годовой план проверок на основе 12 критериев высокого налогового риска, которые утверждены Приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@. Если хозяйствующий субъект имеет сравнительно низкую налоговую нагрузку и рентабельность относительно среднеотраслевого уровня, отражает в отчетности убытки более двух календарных лет, регулярно восстанавливает НДС из бюджета, выстраивает хозяйственные отношения с цепочками контрагентов-однодневок, выплачивает необоснованно низкую заработную плату, уклоняется от представления документов и активно мигрирует между инспекциями, то ему следует ожидать выездную налоговую проверку. Что делать, если в результате самопроверки вы обнаружили признаки, относящие вашу компанию к зоне риска? Прежде всего, приведите в порядок бухгалтерскую и налоговую документацию, соберите информацию, подтверждающую добросовестность ваших контрагентов и достоверность совершаемых сделок, выявите наиболее сложные операции и подготовьтесь давать по ним разъяснения. Вы также можете обратиться за консультацией в юридическую компанию «Дефенс Солюшенс», чтобы выяснить, как пройти выездную налоговую проверку с наименьшими потерями для бизнеса.

Как и где проходят выездные проверки

Задача выездной налоговой проверки – выявить неуплаченные суммы по налогам. Порядок по НК предполагает, что инспекторы сами приезжают в компанию и проверяют необходимую документацию.

Конечно, на руках должно быть основание – официальное разрешение. Но в реальности не всегда все проходит именно так.

Место проведения

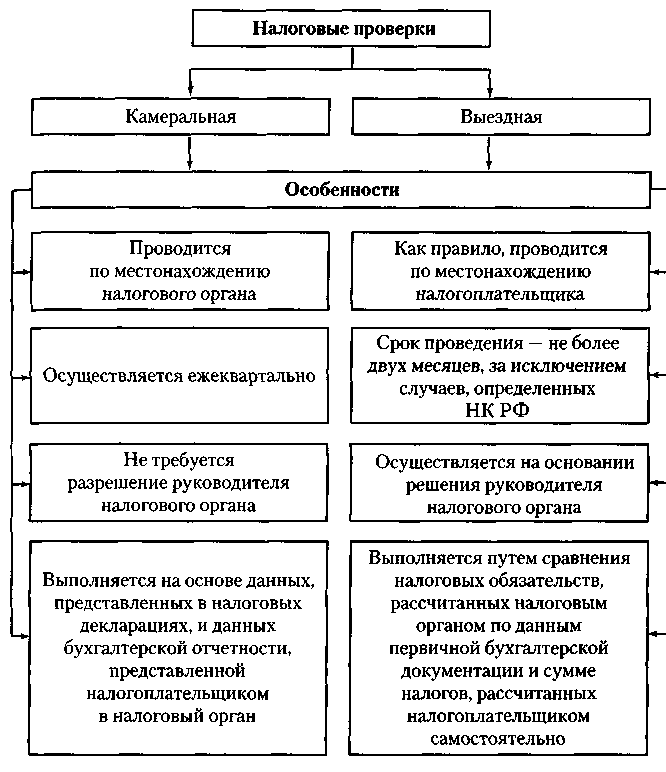

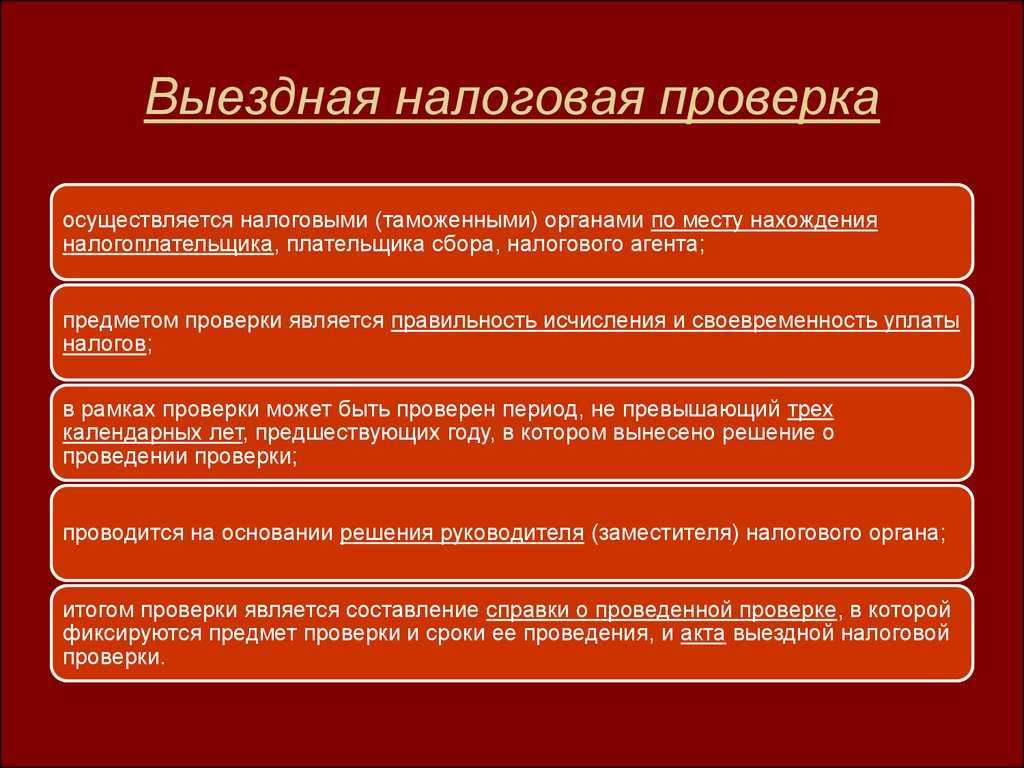

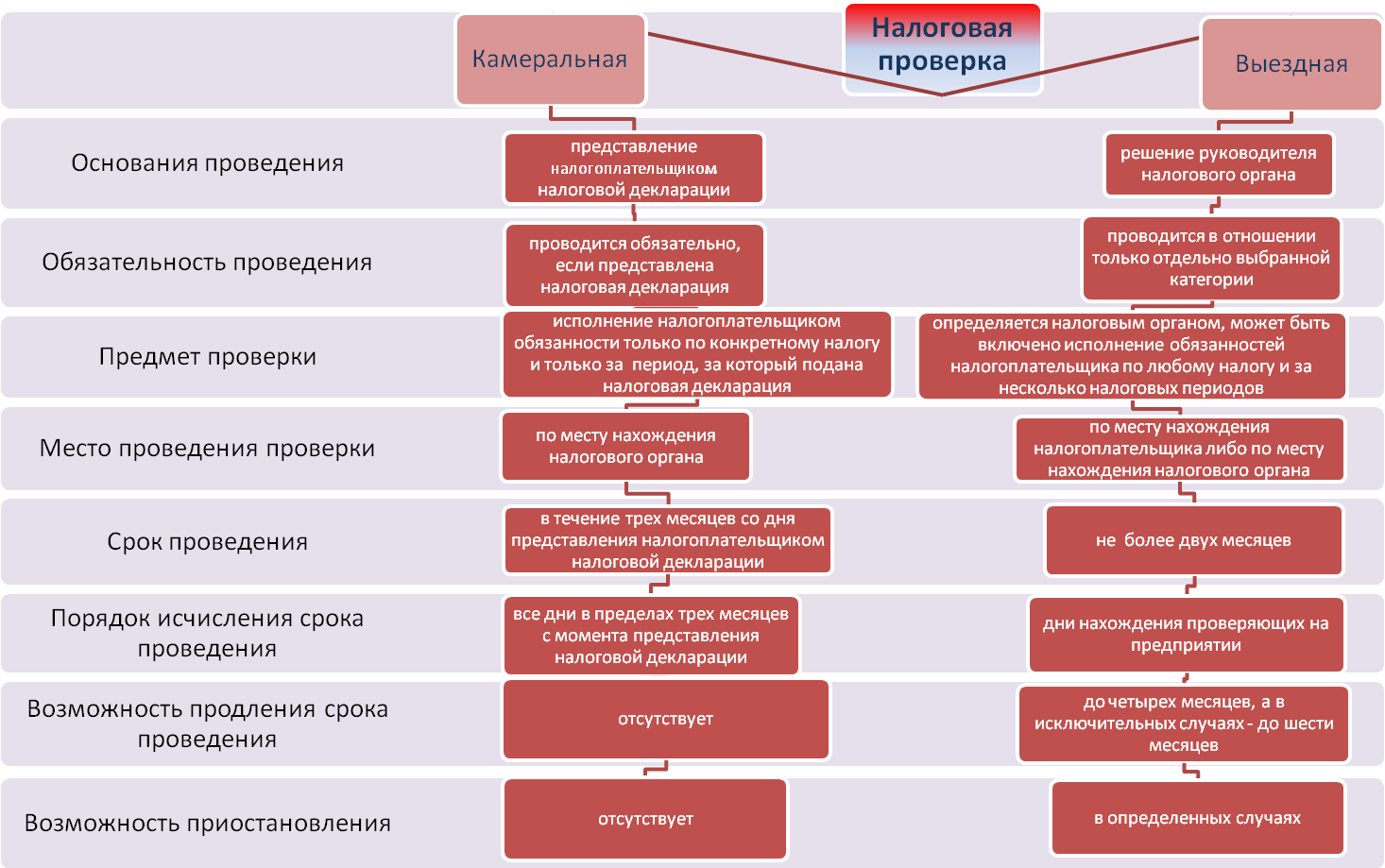

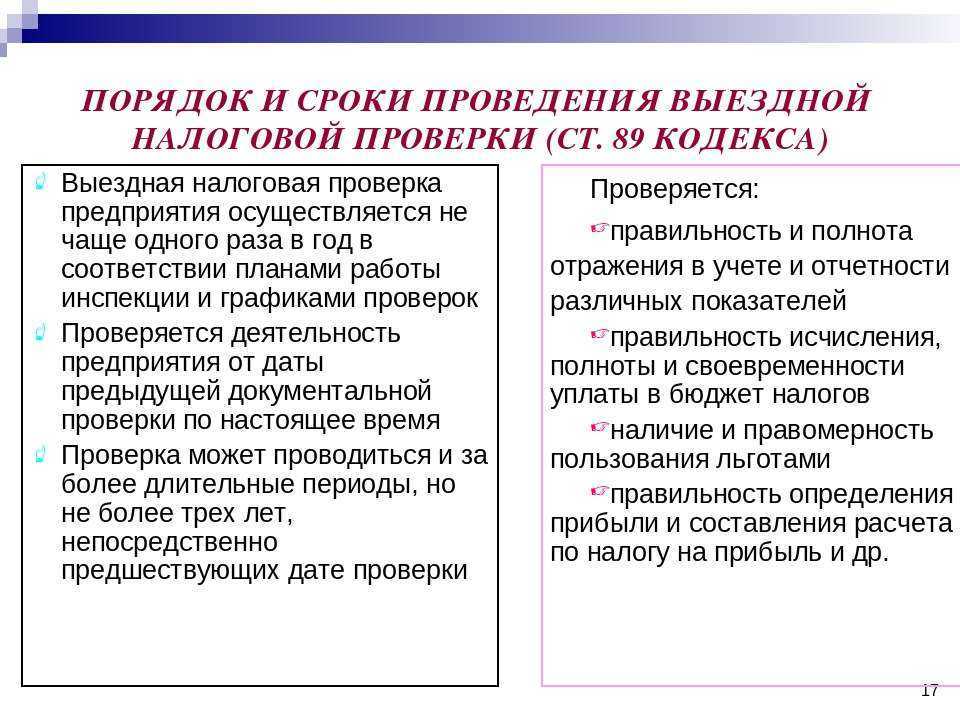

По общему правилу выездная налоговая проверка должна проводиться по месту нахождения налогоплательщика.

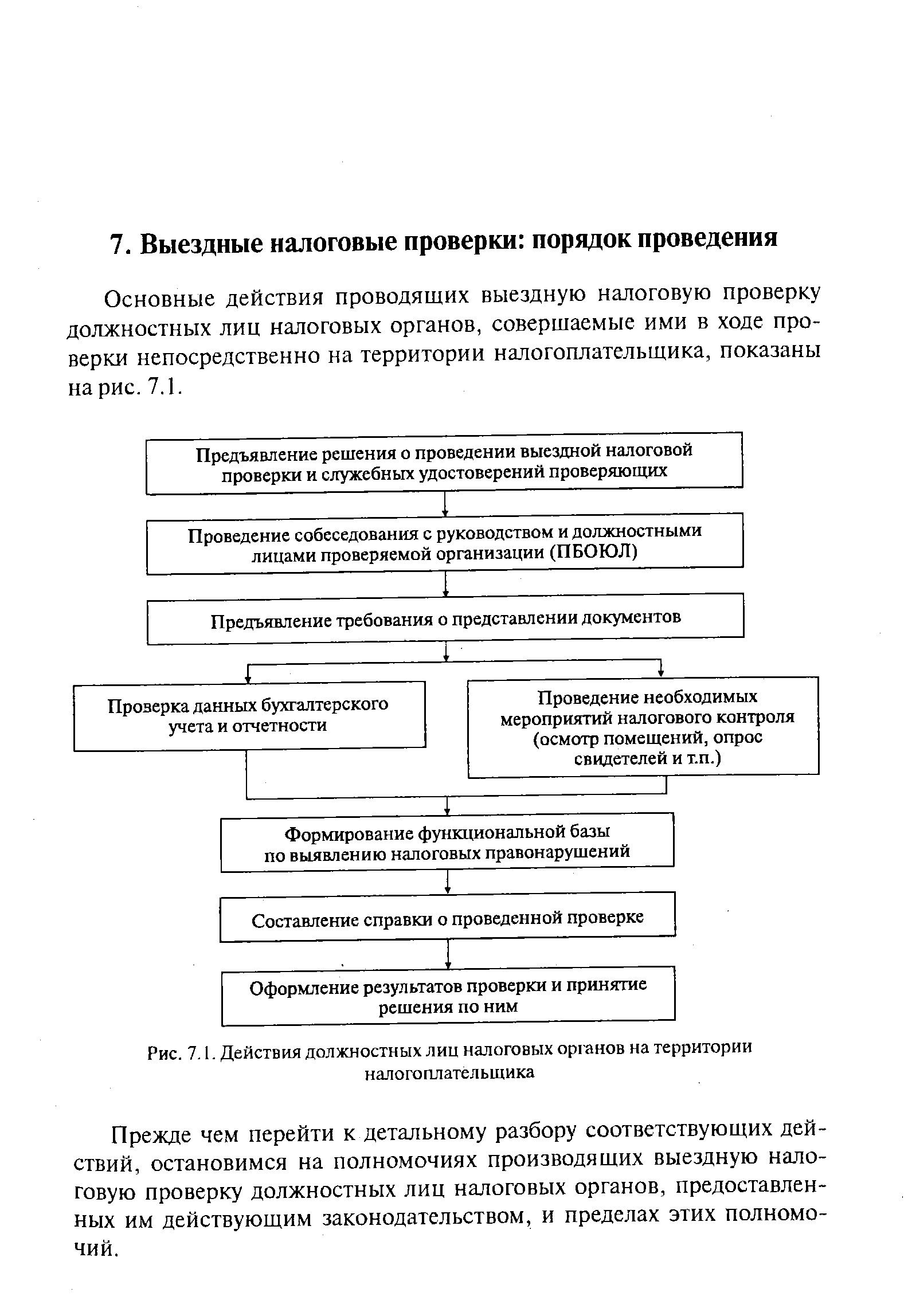

В то же время инспекторы могут остаться у себя и изучать все данные на своих местах, если компания или ИП не могут предоставить помещение (п. 1 ст. 89 НК). Так обычно и происходит на практике.

В реальности налоговики могут прийти один-два раза на территорию налогоплательщика, а потом просто запрашивают все, что нужно для проверки – документы, сведения, пояснения.

Могут направить требования по телефону, онлайн или вручить лично. Инспекторы изучат полученные документы, сверят со своими данными и вынесут итоговое решение по проверке.

Что еще могут делать инспекторы в ходе ВНП, будем говорить дальше в статье.

Основание для ВНП

Налоговики не вправе начинать ревизию и присылать какие-либо запросы, если не предъявили решение о проведении ВНП.

Оно должно быть подписано начальником инспекции или его замом (п. 1 ст. 89 НК).

В решении должны быть следующие данные:

- название проверяемой организации или ФИО предпринимателя;

- налоги, сборы, страховые взносы, которые будут проверять;

- проверяемый период;

- состав проверяющих.

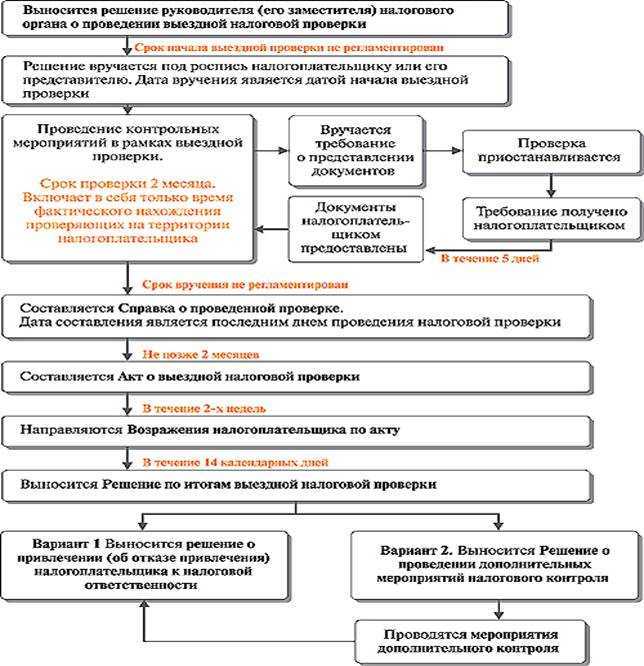

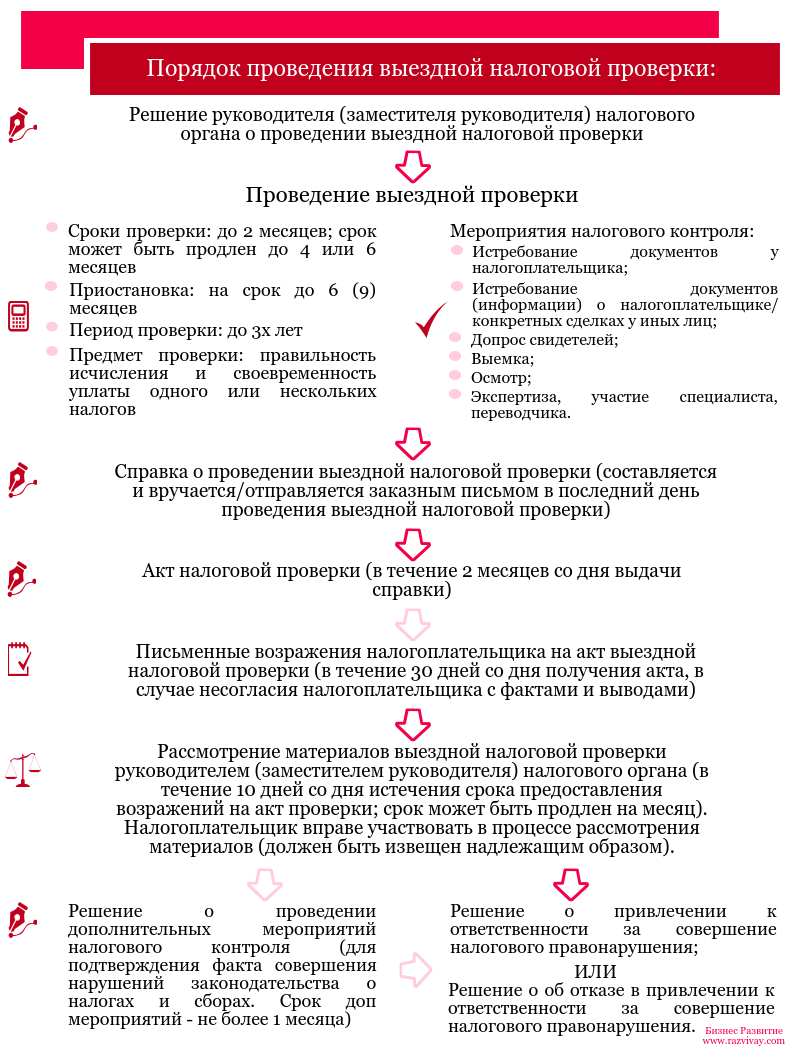

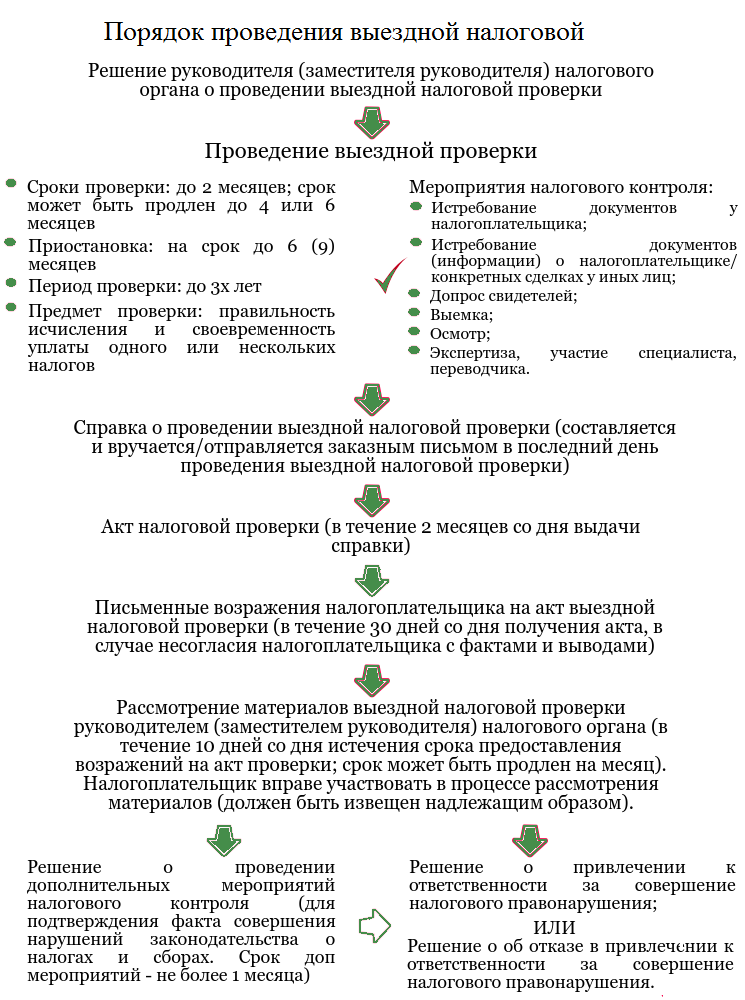

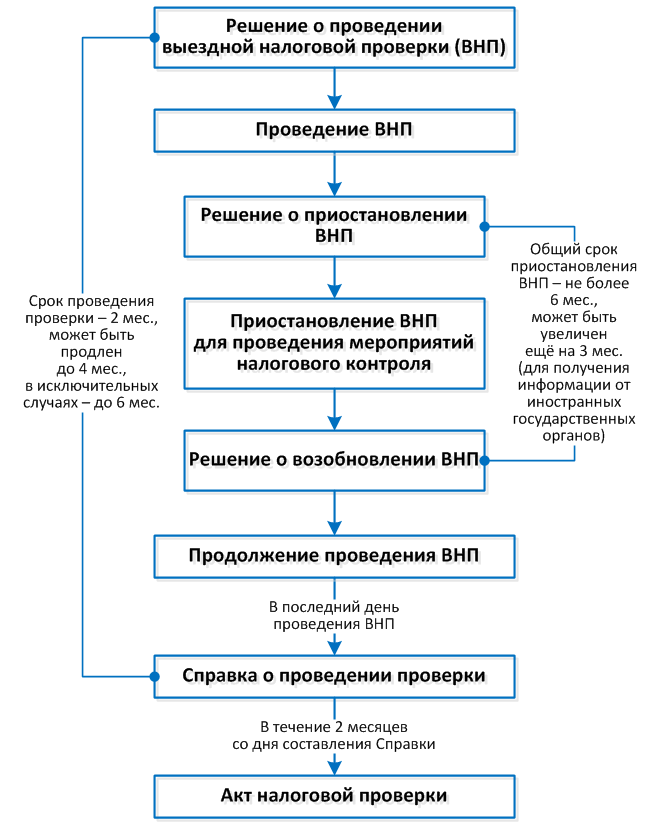

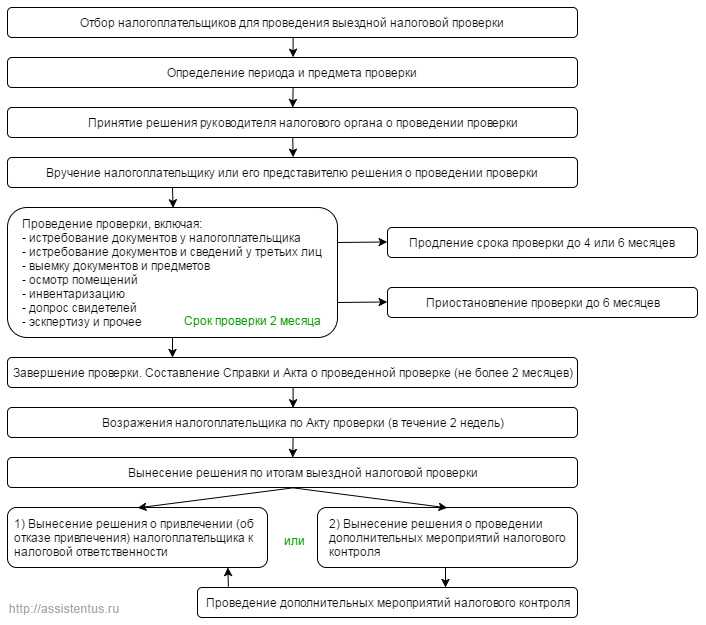

Сколько длится проверка: сроки

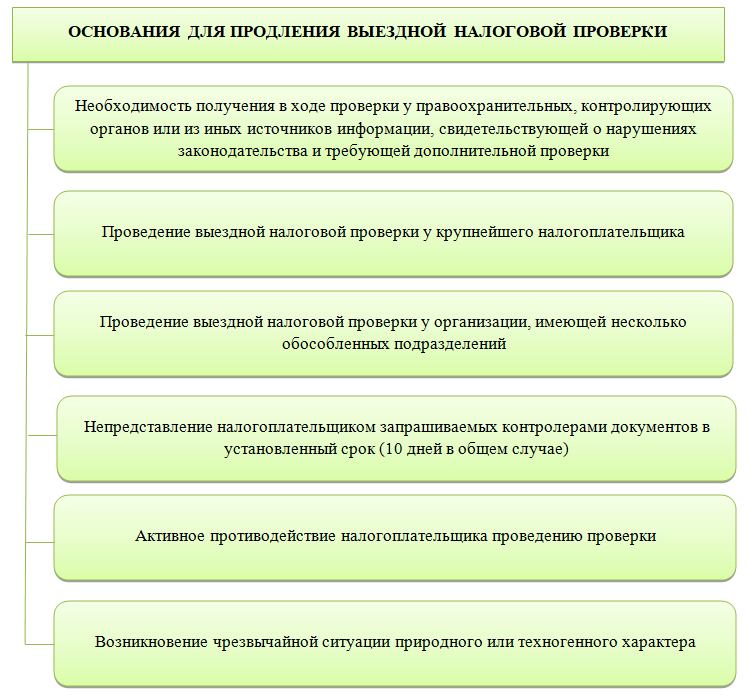

После того, как оформлено решение руководителя ИФНС (или его заместителя) о назначении выездного контроля, у инспекторов есть 2 месяца на все мероприятия. Такой срок предусмотрен статьей 89 НК.

На деле выездные ревизии длятся дольше, поскольку у налоговиков есть право приостанавливать процесс. Например, ИФНС может взять паузу на время запроса документов у контрагентов, банков и т.д.

По каждому стороннему партнеру возможна только одна приостановка ВНП. А в целом продолжительность всех пауз не должна превышать 9 месяцев.

Что проверяют при ВНП

Вообще проверить могут любые налоги, сборы или взносы. Но если в решении о проведении ВНП указан какой-то конкретный налог, то документы и сведения могут запрашивать только по нему.

Проверяемый период

Что касается периода проверки, то он ограничен – не может превышать 3 лет, предшествующих году назначения такого контроля.

Например, если ревизия назначена в 2023 году, то проверить могут лишь 2020, 2021 и 2022 годы. Уже истекшую часть 2023 года тоже могут захватить (письмо ФНС от 17.04.2019 № ЕД-4-2/7305).

Отдельные исключения по периодам названы в статье 89 НК.

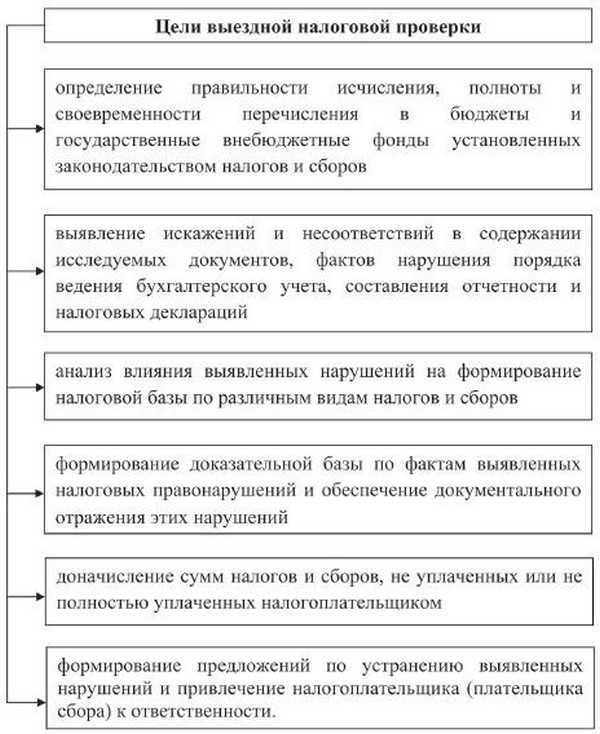

Цели и задачи, которые преследуют налоговики

Что собственно ищут проверяющие:

- верно ли определена налогооблагаемая база, нет ли нарушений бухучета, доходов и расходов компании,

- соответствует ли декларируемый режим налогообложения фактическому роду бизнеса проверяемой организации или ИП;

- правильно ли исчислены налоги, полностью ли уплачены в бюджет, нет ли просрочек.

Также в процессе ВНП вскрываются арифметические, неумышленные либо преднамеренные ошибки, неточности в документах.

Все найденные искажения ИФНС фиксирует и дает оценку нарушений учета, которые повлекли занижение налоговой базы.

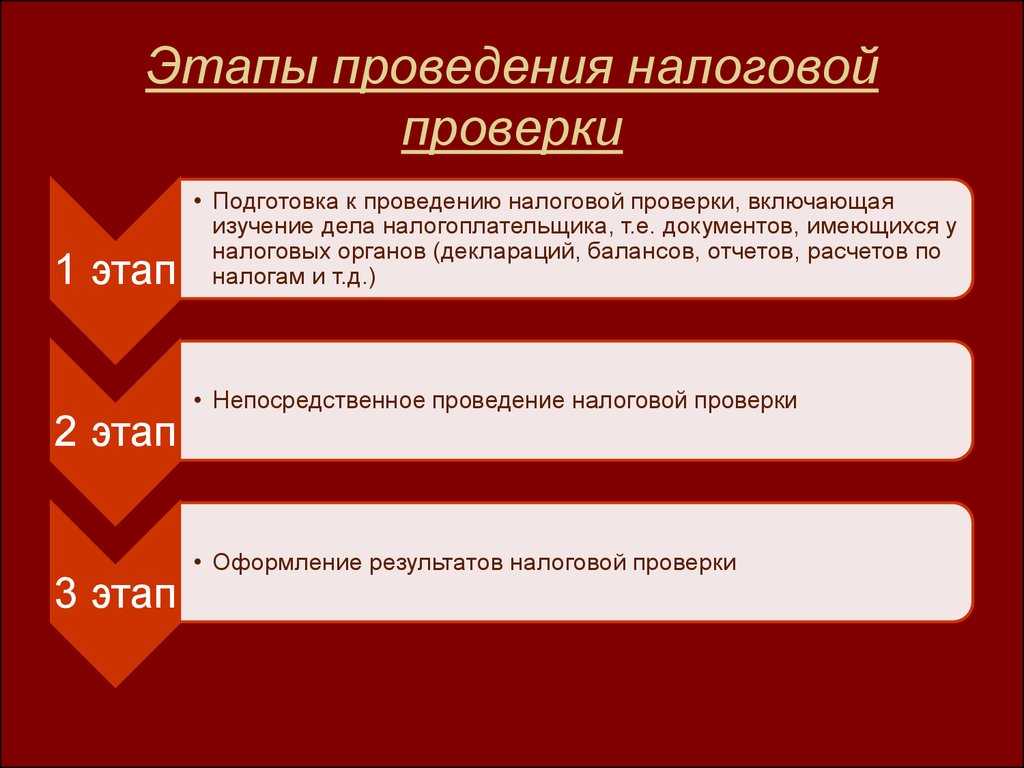

Часть 8Оформление результатов налоговой проверки и порядок обжалования

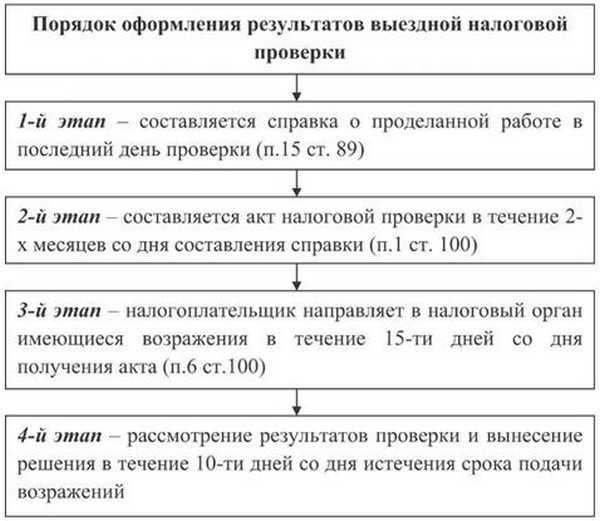

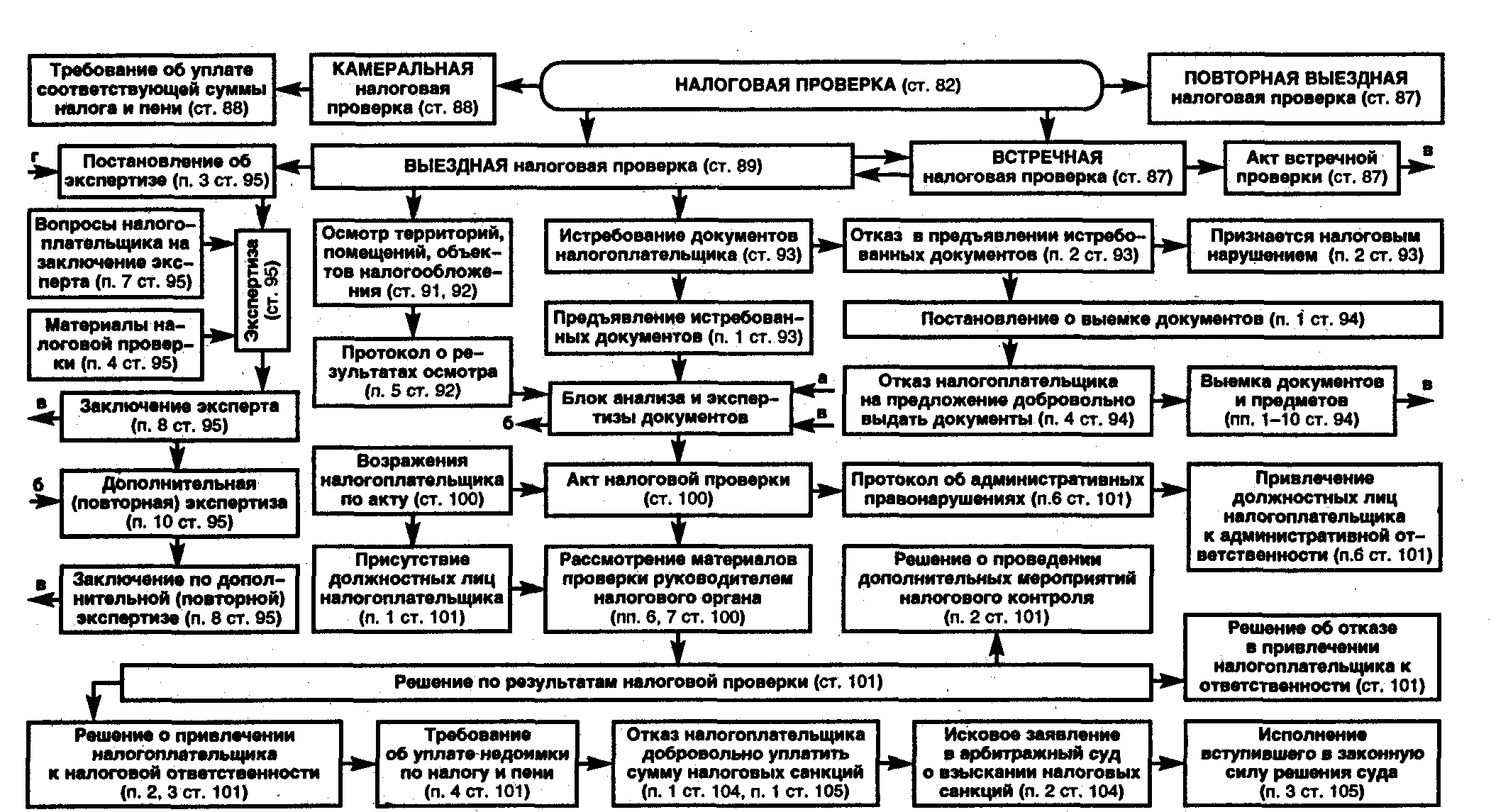

Окончанием выездной налоговой проверки является документ, составленный в соответствии с п. 15 ст. 89 НК РФ – справка о проведенной проверке.

Справка составляется по форме, утвержденной приказом ФНС России от 08.05.2015 №ММВ-7-2/189 и должна содержать, в частности, предмет проверки, сроки и лицо, в отношении которого проводилась проверка.

Таким образом, какой-либо функциональной роли, за исключением фактического подтверждения окончании проверки, справка о проведенной проверке не несет.

Действительно значимым документом, фактически являющимся оформлением результатов выездной налоговой проверки, где отражены выявленные нарушения, и собранная доказательная база является акт налоговой проверки.

Согласно пункту 1 статьи 100 НК РФ, акт налоговой проверки оформляется в обязательном порядке по результатам проведенной выездной налоговой проверки. В акте должны быть зафиксированы все результаты проведенной проверки, отражены выявленные и документально подтвержденные факты нарушений законодательства о налогах и сборах, а в случае, когда их не обнаружено, запись об их отсутствии, а также выводы и предложения проверяющих по устранению выявленных нарушений (п. 3 ст. 100 НК РФ).

Акт налоговой проверки должен быть оформлен по всем требованиям и соответствовать утвержденной приказом ФНС России от 07.11.2018 № ММВ-7-2/628@ форме.

Более подробно об основных требованиях и порядке оформления акта налоговой проверки изложено на нашем сайте, в статье – «Акт налоговой проверки. Акт по результатам выездной и камеральной налоговой проверки».

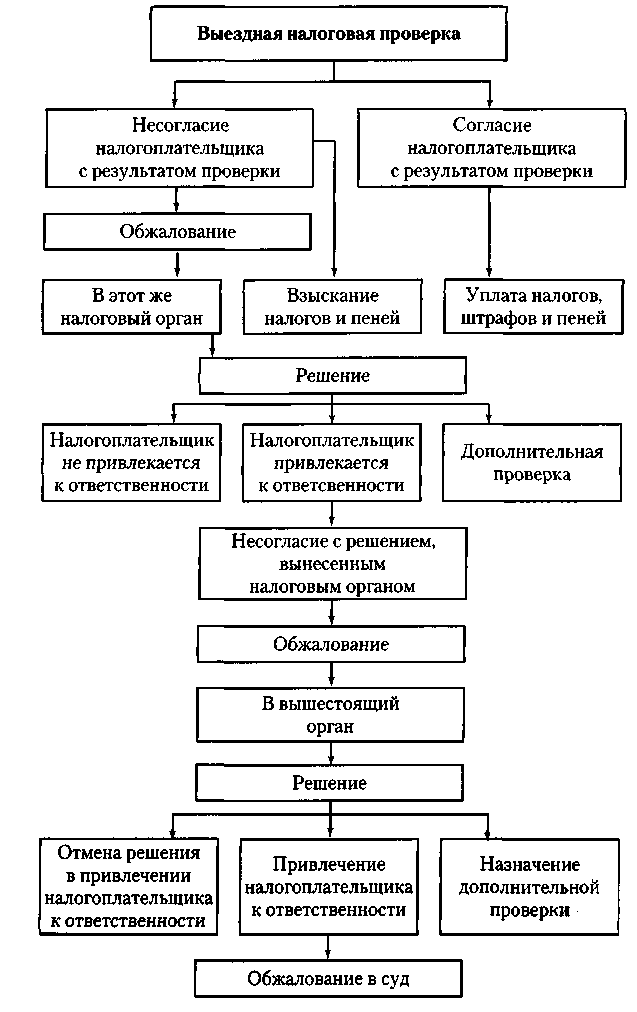

В случае не согласия налогоплательщиком с фактами нарушения законодательства о налогах и сборах, отраженных в акте налоговой проверки он вправе обжаловать такой акт в соответствующем порядке — составить письменные возражения и направить их в Инспекцию в течение месяца, начиная с момента получения акта (п. 6 ст. 100 НК РФ).

После того, как акт налоговой проверки был составлен и вручен, налогоплательщик имеет право на участие в процедуре его рассмотрения в Инспекции. Даже в случае отсутствия возражений по акту, инспекция обязана заблаговременно известить проверяемое лицо о времени и месте рассмотрения (п.2 ст. 101 НК РФ). Во время рассмотрения акта налоговой проверки, других материалов налоговой проверки и возражений налогоплательщика, компания имеет право предъявлять любые доказательства, высказывать свое мнение и давать пояснения. Руководитель (заместитель руководителя) налогового органа, проводившего проверку, обязан рассмотреть все материалы налоговой проверки и вынести соответствующее решение в установленный законом срок, который может быть продлен не более чем на один месяц (п.1ст.101 НК РФ).

По результатам рассмотрения материалов налоговой проверки руководителем (заместителем руководителя) налогового органа в течение 10 дней со дня истечения срока, указанного в пункте 6 статьи 100 НК РФ (месячный срок на представление возражений), принимается одно из решений, предусмотренных пунктом 7 ст.101 НК РФ (о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения), или решение о проведении дополнительных мероприятий налогового контроля (п.1ст.101 НК РФ).

Форма, структура и содержание возражений на акт налоговой проверки, а также порядок рассмотрение материалов налоговой проверки и вынесения решения подробно изложены на нашем сайте, в статье – «Возражения на акт налоговой проверки и рассмотрение материалов проверки».

Результаты проверки

По итогам налоговой проверки инспекторы составляют справку о проведенной ВНП и вручают налогоплательщику. Два месяца займет оформление акта проверки. После вручения акта у вас есть месяц, чтобы подготовить возражения. Как только истечет срок на подачу возражений, налоговый орган может приступить к рассмотрению материалов проверки и принять итоговое решение. Его принимает начальник налогового органа или его заместитель после того, как рассмотрит материалы проверки (п. 1 ст. 101 НК РФ). Срок на вынесение решения — 10 рабочих дней.

На рассмотрение материалов вас пригласят. Вы можете принять активное участие в этой процедуре: приводить доводы в свою защиту, представить дополнительные документы и другие доказательства, заявить ходатайство о снижении штрафа (п. п. 2, 4 ст. 101 НК РФ). Руководитель или его заместитель может предпринять меры дополнительного контроля, если решит, что нельзя сделать однозначный вывод о нарушении законодательства. Тогда срок рассмотрения продлят, а итоговое решение примут после проведения мероприятий и оформления нового акта.

Если же руководство ФНС сразу примет окончательное решение, то возможны два варианта:

- о привлечении к ответственности (если есть основания назначить вам штраф);

- об отказе в привлечении к ответственности (если нет оснований для штрафа).

Оба варианта оформляют документально.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Запрос о сделках за три года

Налоговая не приходит в компанию наобум, сначала она выясняет, есть ли повод для выездной проверки. В этом помогает предпроверочный анализ.

Предпроверочный анализ — официальное название процесса, когда инспекторы собирают досье на компанию. В него входит все, что налоговая поняла из документов. Например:

- какую отчетность сдавала компания и какие ошибки находили инспекторы;

- сколько платила налогов и сколько платят конкуренты;

- какие товары закупала, у кого, в каком объеме и за сколько;

- от кого получала деньги, сколько и за что;

- численность сотрудников;

- банковские счета;

- какой транспорт покупала и были ли штрафы от ГИБДД;

- есть ли среди партнеров однодневки;

- были ли штрафы от ГИБДД;

- список аффилированных и взаимозависимых лиц (например, муж — директор в одной компании, жена — в другой, при этом компании друг у друга покупают товары).

Налоговая собирает информацию из открытых источников, сведения от других госорганов, например от ГАИ или органов ЗАГС. А еще запрашивает сведения у компании.

Чтобы понять, что это за запрос, надо посмотреть обоснование. Если налоговая запрашивает документы в ходе камеральной проверки, она так и пишет: обоснование для запроса — камеральная проверка.

Если речь о предпроверочном анализе, налоговая чаще всего ссылается на ст. 93.1 Налогового кодекса. Особенность запроса — вопросы о сделках за два-три года.

Скан запроса налоговой в рамках предпроверочного анализа

В запросе обращайте внимание, о чем спрашивает налоговая. Это помогает понять, что вызвало подозрение

Налоговая запросила у компании «Ягодная поляна» анализ ее цен и цен конкурентов. «Поляна» отправила.

Оказывается, налоговая так искала подтверждение того, что «Поляна» занижала цены для конкретного клиента. Потому что этот клиент — бизнес жены владельца «Ягодной поляны» и низкие цены — способ сократить налоговую базу и меньше платить налогов.

Как отвечать на запросы налоговой — тема отдельной статьи. Пока запомните вот что: если видите запрос о сделках за несколько лет и этот запрос вне рамок проверок — значит, налоговая скоро придет.

Как заканчивается выездная налоговая проверка: оформление результатов

В последний день ревизии сотрудники ИФНС оформляют справку. В ней проверяющие пишут, что проверено и сколько времени затрачено, ставят обязательно свои подписи. Такую справку с результатами они должны вручить компании или предпринимателю.

После того, как налоговики составили справку, у них есть еще 2 месяца на оформление акта по итогам выездной (п. 1 ст. 100 НК).

В нем отражают найденные нарушения. Но даже в случае, когда никаких ошибок и нарушений в учете не найдены, акт все равно обязателен.

В течение 5 рабочих дней налоговики должны вручить акт проверяемому налогоплательщику. В документе расписываются проверяющие и представитель предприятия.

Что ещё стоит учитывать в отношении налоговых проверок?

Не забывайте о том, что уйти от ответственности через переключение бизнеса на новую компании не выйдет. ФНС умеет этому противодействовать:

-

Если старая фирма решит объявить себя несостоятельной, то долги по налогам через механизм субсидиарной ответственности будут взыскивать с руководителей и собственников. Причём здесь не поможет даже личное банкротство.

-

ФНС РФ способна переложить налоговые обязательства старой компании на новую фирму через суд.

-

Налоговая может передать материалы дел в СК РФ. В таком случае будет возбуждение уголовного дела, взыскание ущерба с руководителя, большое количество других неприятностей.

Когда и как вручается решение о проверке?

Решение о проведении выездной проверки может быть вручено проверяемому лицу несколькими способами ( НК РФ, п. 1 Порядка, утвержденного Приказом ФНС России от 16.07.2020 № ЕД-7-2/448@):

-

в бумажном виде – лично под подпись руководителю организации или его представителю, действующему на основании доверенности, через МФЦ;

-

в электронном виде – по каналам ТКС, через личный кабинет налогоплательщика.

Для вручения решения руководителя (представителя) могут вызвать в налоговую инспекцию (пп. 3 п. 2.2 Письма ФНС России от 17.07.2013 № АС-4-2/12837), также налоговики могут вручить его по приходе в организацию на проверку.

В случае уклонения проверяемого лица от получения решение направляется ему по почте и считается полученным на шестой рабочий день со дня отправки ( НК РФ, Письмо ФНС России от 25.07.2013 № АС-4-2/13622).

Кроме того, в форме решения о назначении проверки предусмотрена строка для фиксации факта его вручения проверяемому налогоплательщику на бумажном носителе (с указанием даты вручения и проставлением подписи лица, получившего это решение).

Если обозначенное решение направлено налогоплательщику в электронной форме по каналам ТКС, то он передает налоговому органу электронную квитанцию о приеме решения.

Между тем срок предъявления проверяемому лицу решения о проведении в отношении него выездной проверки Налоговым кодексом не установлен. Этот нюанс отмечен в Письме Минфина России от 14.11.2019 № 03-02-08/87997.

Данное обстоятельство иногда приводит к спорам с налоговиками. См., например, Постановление АС ЗСО от 16.03.2023 № Ф04-8456/2022 по делу № А81-6516/2022.

Часть 5Мероприятия, позволяющие существенно сократить вероятность назначения ВНП или максимально подготовится к ее проведению

Назначение выездной налоговой проверки является уже конечным результатам проведенного предпроверочного анализа, в ходе которого налоговый орган выявил предполагаемые нарушения налогового законодательства и собрал достаточную для данного этапа доказательную базу

Поэтому очень важно, еще на стадии проведения контрольных мероприятий, до назначения ВНП, принять меры, позволяющие сократить вероятность назначения проверки или свести последствия ее проведения к минимуму. Характер и особенность действий проведенных на данном этапе будет оказывать прямое влияние на количество выявленных и подтвержденных нарушений, а также на качество собранной доказательной базы

Можно выделить следующие основные рекомендации:

- осуществление законной оптимизации налогообложения, с учетом специфики деятельности организации. Оптимизация налогов — это совокупность инструментов, позволяющих эффективно планировать отчисляемые в бюджет налоги, а также минимизировать объем налоговых платежей. Уменьшение размера налогов происходит законным путем за счет применения льгот, освобождений или иных преференций, предусмотренных законодательством;

- проведение регулярного независимого аудита систем бухгалтерского и налогового учета на предмет правильности формирования налогооблагаемой базы по каждому виду налогов, соответствия бухгалтерского и налогового учета требованиям действующего законодательства, риска проведения в отношении Общества контрольных мероприятий (выездной или камеральной проверки). Результат аудита налогообложения — оценка налоговых рисков организации и пути сведения их к минимуму;

- проверка контрагентов перед заключением сделки, проявление должной осмотрительности при их выборе;

- отслеживание показателей, утвержденных концепцией системы планирования выездных налоговых проверок, к примеру, уровень налоговой нагрузки, темп роста расходов над темпом роста доходов, соответствия уровня среднемесячной заработной платы и так далее;

- организация своевременного и надлежащего документооборота не только первичных документов, но и документов, которые могут косвенно подтверждать экономическую целесообразность и обоснованность того или иного подхода к налогообложению, к примеру копии подтверждающих статей и разъяснений («КонсультантПлюс», «Гарант» и т.д.), переписку с контрагентами, журналы регистрации посетителей и так далее;

- своевременное предоставление документов и пояснений в ответ на требования (письма) налогового органа. При этом документы и пояснения должны быть аргументированными, логически и экономически обоснованными и подтверждать правомерность заявленной позиции;

- не игнорирование вызовов в налоговый орган для дачи пояснений, при этом, с целью исключения провокационных вопросов руководителю или главному бухгалтеру, имеет смысл направить представителя (налогового консультанта, юриста) от своего имени.

Важно осуществлять все вышеуказанные мероприятия в постоянном режиме, а не только в моменте проведения выездной проверки. Это позволит не только избежать излишнего внимания со стороны налогового органа и как следствие минимизировать вероятность назначения выездной налоговой проверки, но и позволит законно и эффективно планировать отчисляемые в бюджет налоги, а также сократить объем налоговых платежей

Каждый этап проведения мероприятий со стороны налогового органа имеет свою специфику, свои «подводные камни» и зачастую, приводит к непредсказуемым для налогоплательщика последствиям.

С целью оптимизации и совершенствования вышеуказанных процессов целесообразно обратиться в специализированную организацию, оказывающую профессиональные услуги в области бухгалтерского учета, налогов и налогообложения. Специалисты помогут не только оптимизировать налогооблагаемую базу, но и будут представлять интересы налогоплательщика как до назначения налоговых проверок, так и по ходу проведения, а также исключат риск нарушения прав налогоплательщика действиями проверяющих.

Как понять, что к вам придут

Перед каждой налоговой проверкой инспекторы заранее собирают информацию о налогоплательщике и проводят предпроверочный анализ. Основной документ, которым пользуются налоговики — концепция системы планирования выездных налоговых проверок. В ней выделено 12 критериев, по которым каждый налогоплательщик может сам проанализировать свою финансово-хозяйственную деятельность и определить риск попасть под проверку. Чем больше налоговики найдут совпадений, тем выше вероятность проверки.

Разберем подробнее, что значит каждый критерий:

Критерий

Категория налогоплательщика

Примечания

Низкая налоговая нагрузка

Для всех организаций и ИП

Общая налоговая нагрузка — соотношение суммы уплаченных налогов к выручке в пределах одного года. Если это соотношение ниже среднего уровня по отрасли, это вызовет подозрение у налоговиков.

Убыточная деятельность на протяжении двух и более лет

Для всех организаций и ИП

Налоговиков заинтересуют убытки как в бухгалтерской, так и в налоговой отчетности.

Значительные суммы вычетов по НДС

Для организаций и ИП на общей системе налогообложения

Если вычетов по НДС за 12 месяцев превышает 89%, это может стать поводом для налоговой проверки. 89% – это общий показатель. Дополнительно по каждому субъекту РФ рассчитывают отдельные средние показатели, отклоняться от которых опасно.

Расходы растут быстрее чем доходы

Для организаций на общей системе налогообложения

Нужно сравнить темпы роста расходов и доходов от реализации по данным налоговой и бухгалтерской отчетности. Сюда же относятся ситуации, когда доходы падают быстрее, чем расходы, или если доходы падают, а расходы растут.

Среднемесячная зарплата на одного сотрудника меньше отраслевого показателя в регионе

Для всех организаций и ИП

Информацию о среднем уровне зарплаты по региону можно найти на сайтах территориальных отделений Росстата.

При спецрежиме — неоднократное приближение к предельным значениям

Для организаций и ИП на спецрежимах

У инспекторов вызовет подозрение, если два или более раза за год вы приблизились к лимиту дохода по спецрежиму и разница между вашим фактическим доходом и лимитом менее 5%.

Проверяющие могут посчитать, что вы специально занижаете показатели, чтобы не.«слететь» со спецрежима.

Доходы ИП почти равны расходам

Для ИП на общей системе налогообложения

Также предпринимателя могут заподозрить в махинациях, если вычеты по НДФЛ будут выше 83% от доходов.

Деятельность через цепочку контрагентов

Для всех организаций и ИП

Работа с перекупщиками, посредниками без обоснованных экономических причин, привлечение фирм-однодневок, работников-инвалидов и прочее.

Игнорирование запросов ФНС

Для всех организаций и ИП

Внимание налоговиков вызывают случаи, когда компания не дает пояснений об ошибках, выявленных при камеральных проверках; не сохранила документы, необходимые для расчета и уплаты налогов.

Деятельность с высоким налоговым риском

Для всех организаций и ИП

Работа с фирмами-однодневками, вывод части средств в оффшоры, обналичивание денег — эти действия приведут к тому, что инспекторы будут подозревать вас в получении необоснованной налоговой выгоды.

Миграция между налоговыми инспекциями

Для всех организаций и ИП

Инспекторы обратят внимание на налогоплательщиков, который два и более раза после регистрации меняли адрес местонахождения. Возможно, бизнесмен старается избежать внимания налоговой и уклониться от проверок.

Низкий уровень рентабельности

Для организаций на общей системе налогообложения

Для сравнения инспекторы возьмут два показателя: рентабельность продаж и активов по данным бухгалтерского учета.

Критерии, по которым проводится выездная налоговая проверка