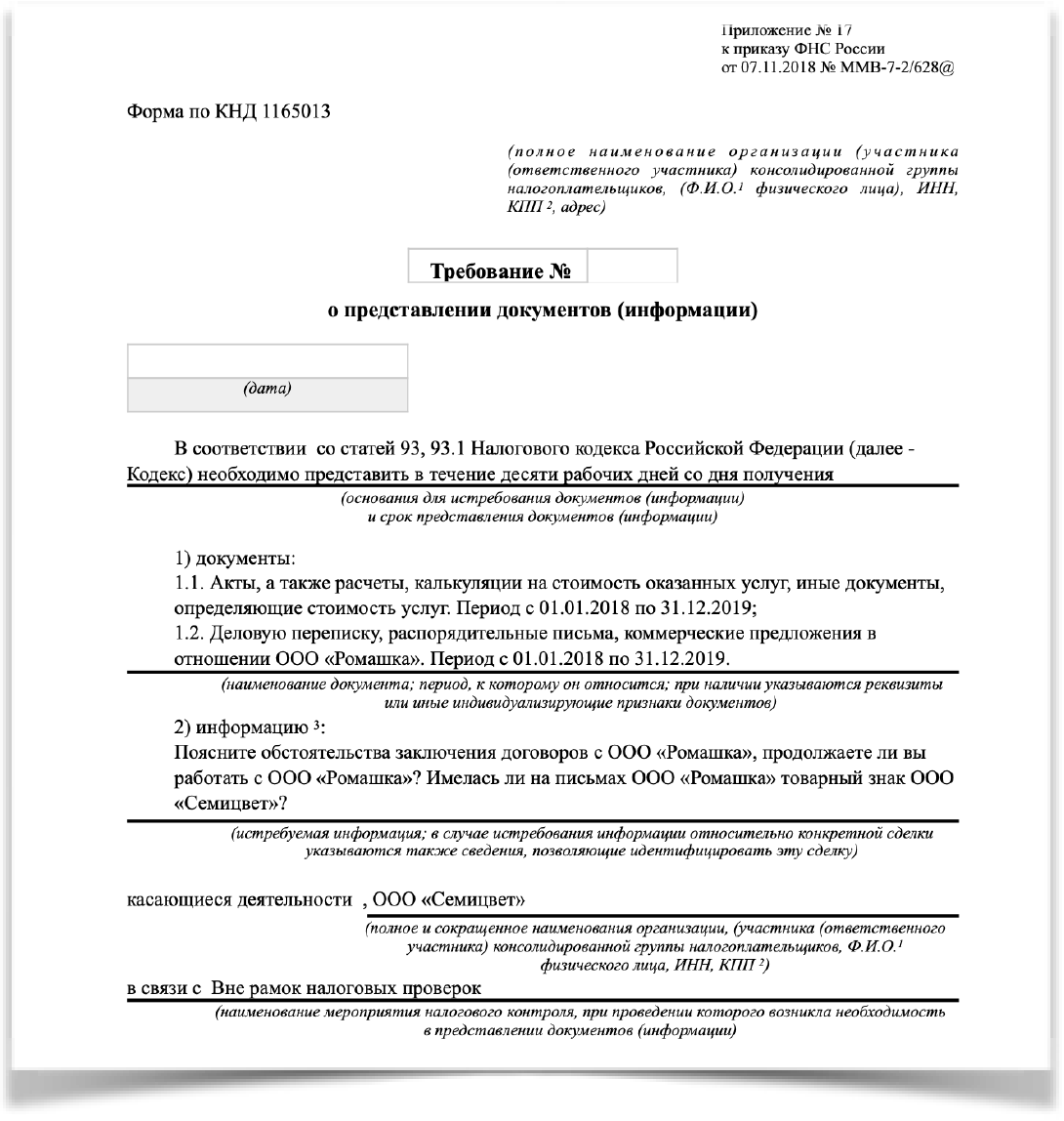

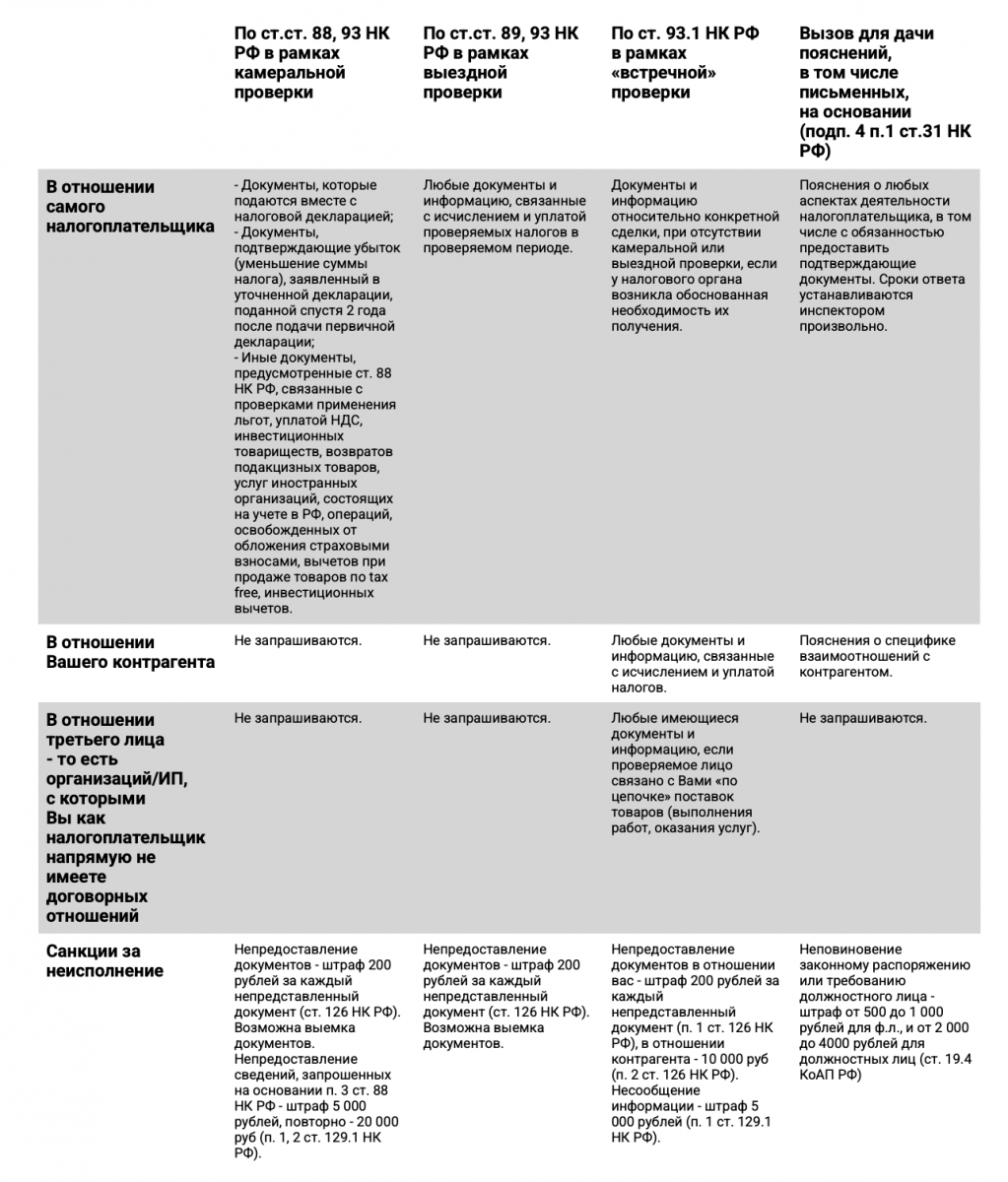

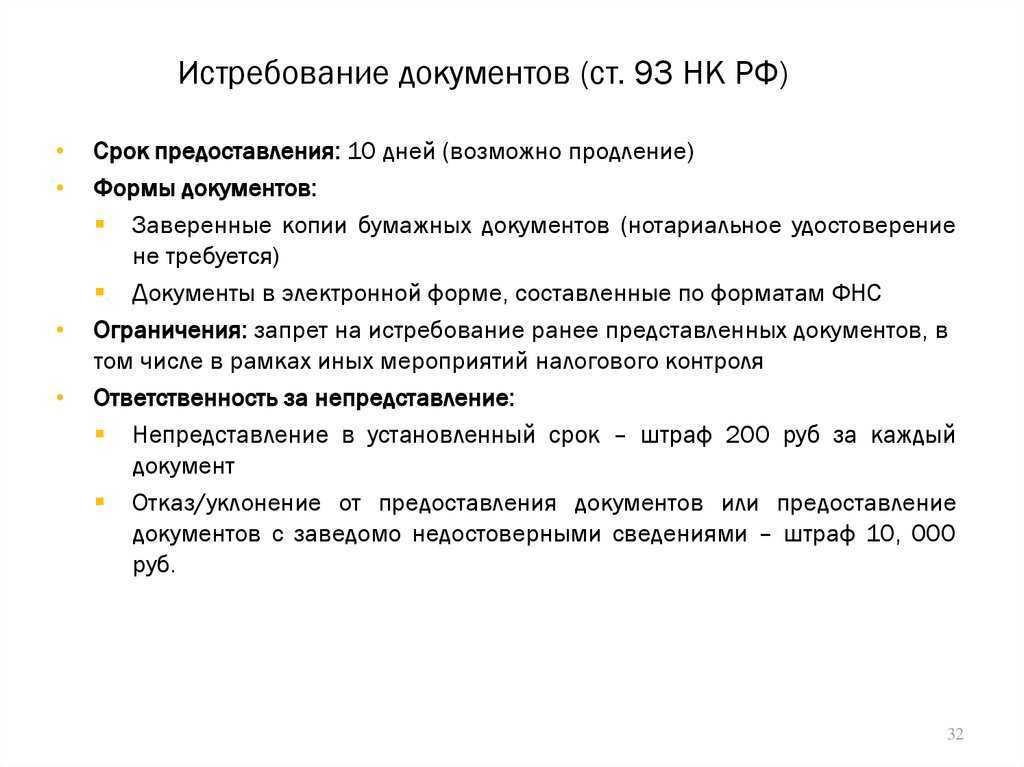

Истребование документов у налогоплательщика вне рамок проведения налоговой проверки

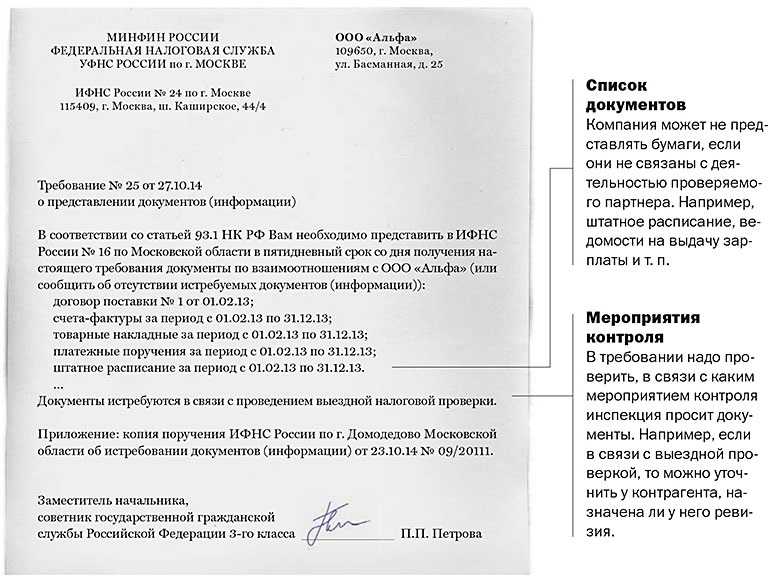

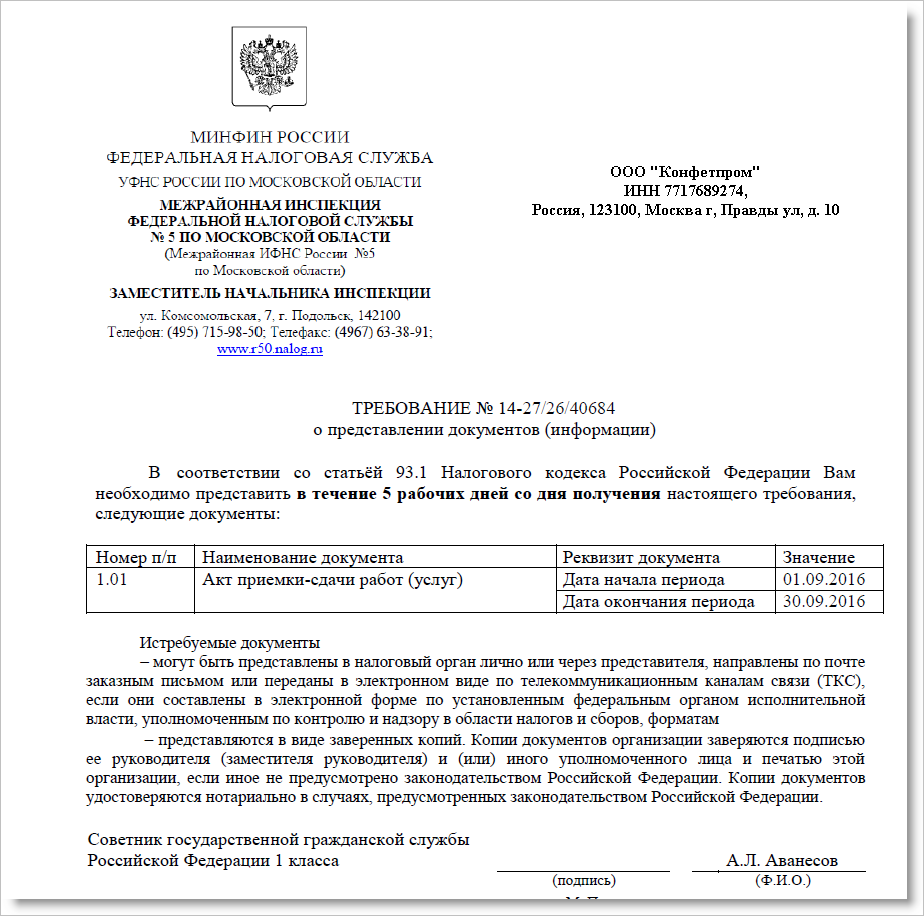

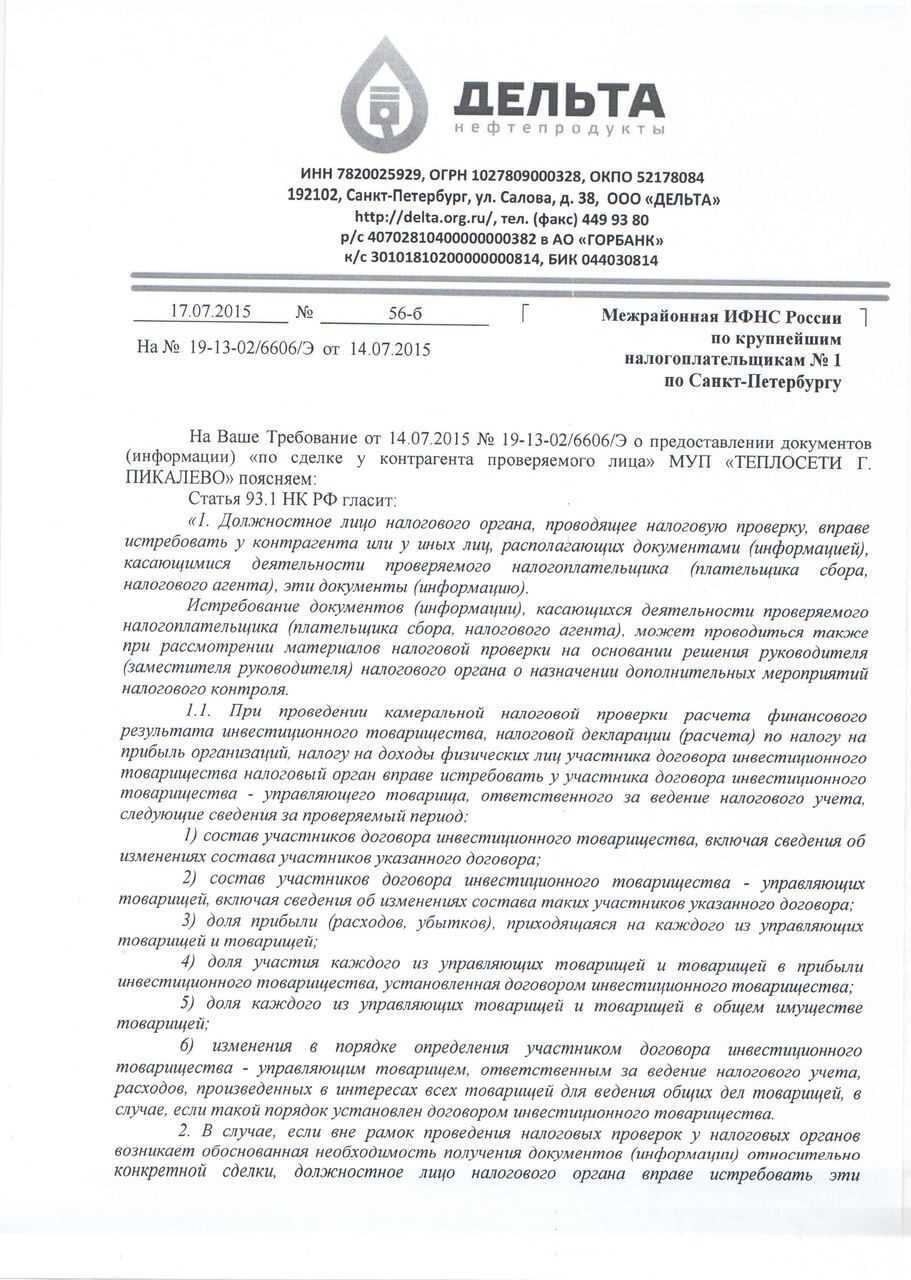

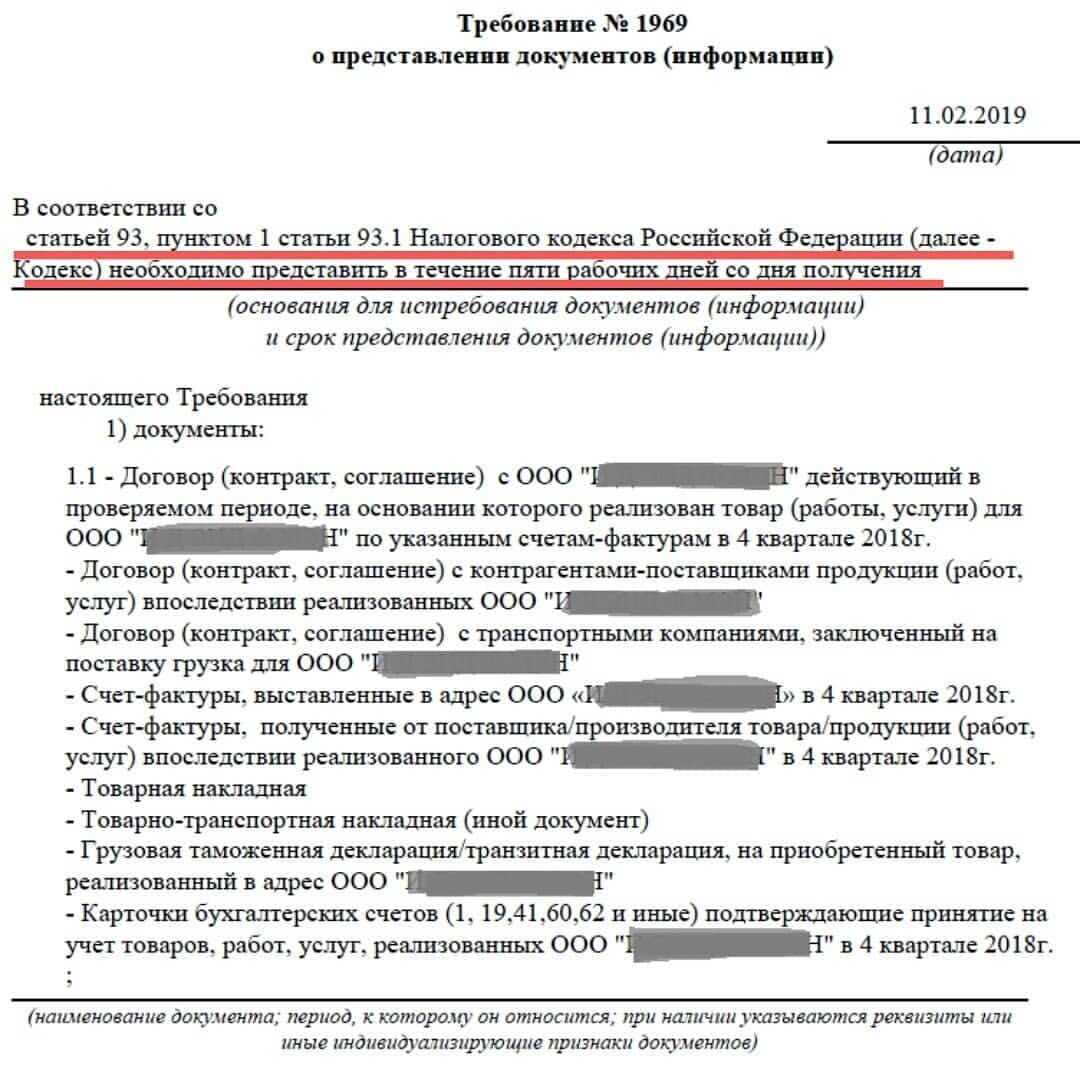

Пунктом 1 статьи 93.1 Налогового кодекса предусмотрено, что должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика, эти документы. Истребование документов, касающихся деятельности такого налогоплательщика, может проводиться также при рассмотрении материалов налоговой проверки.

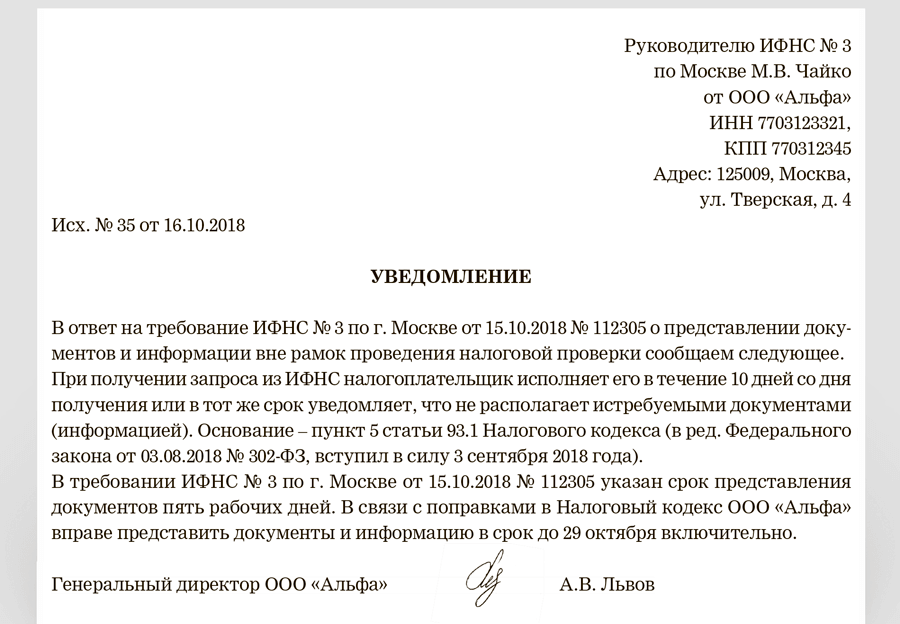

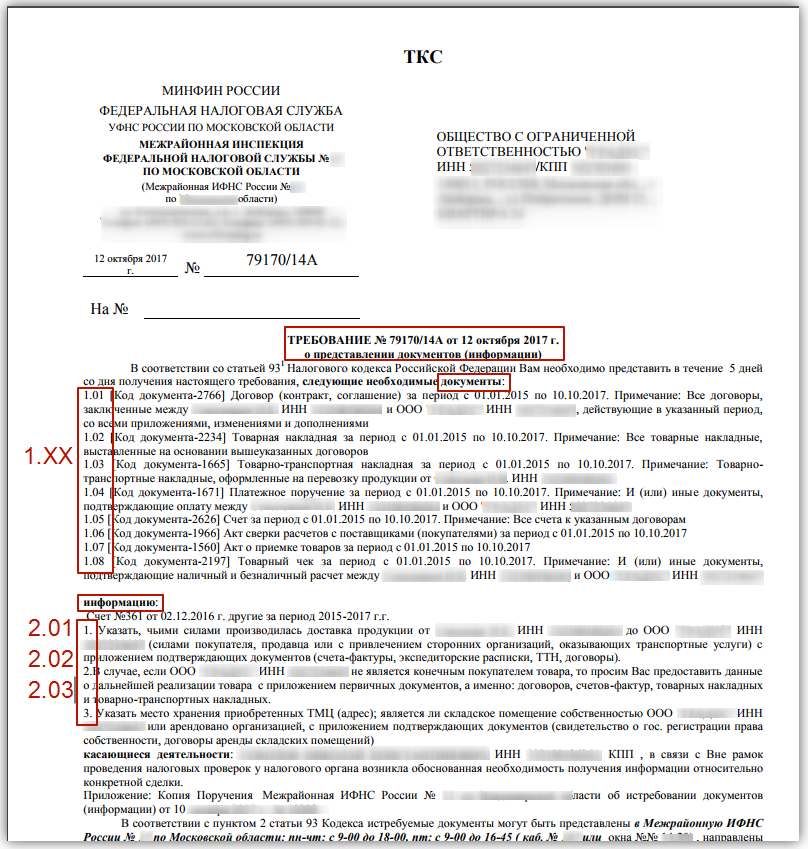

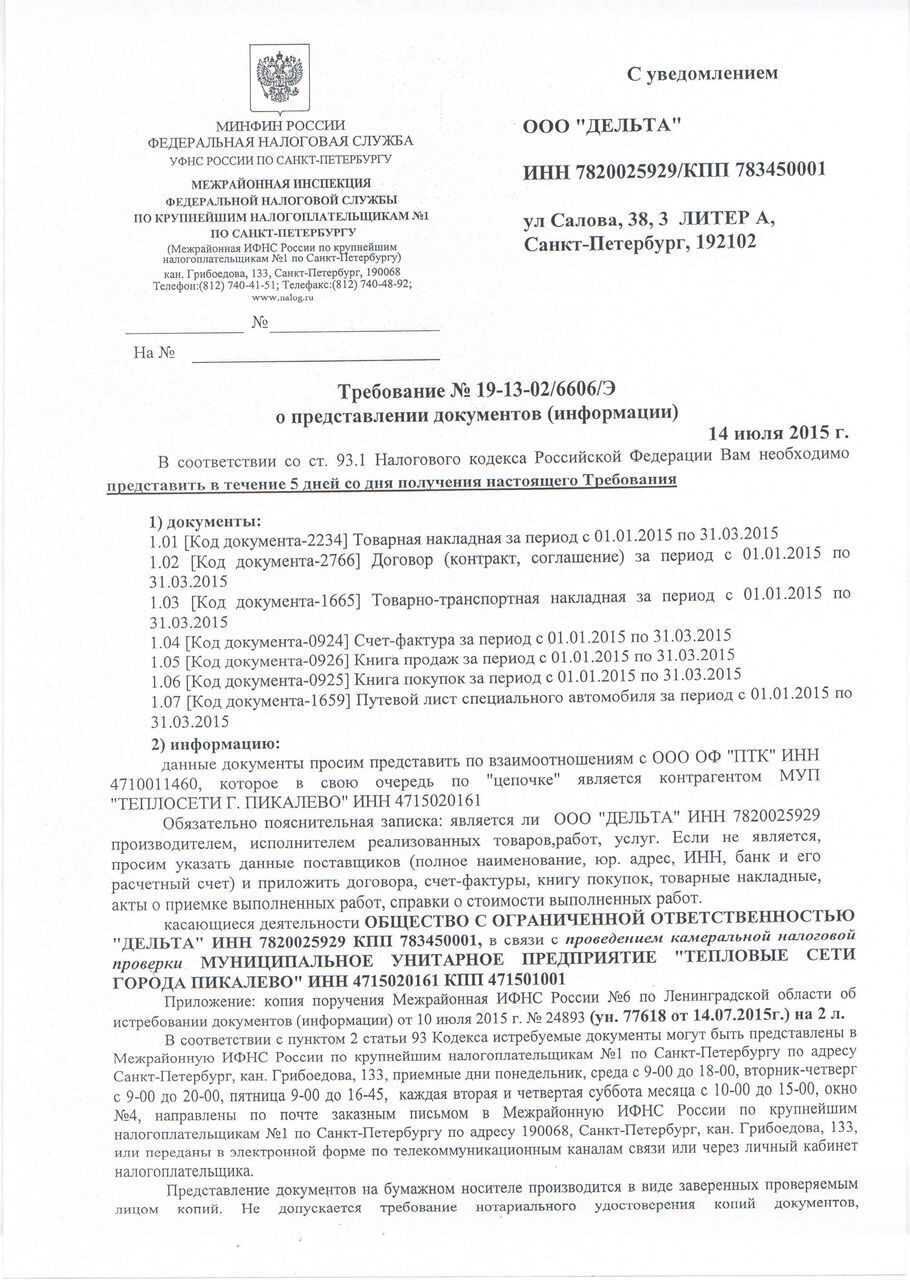

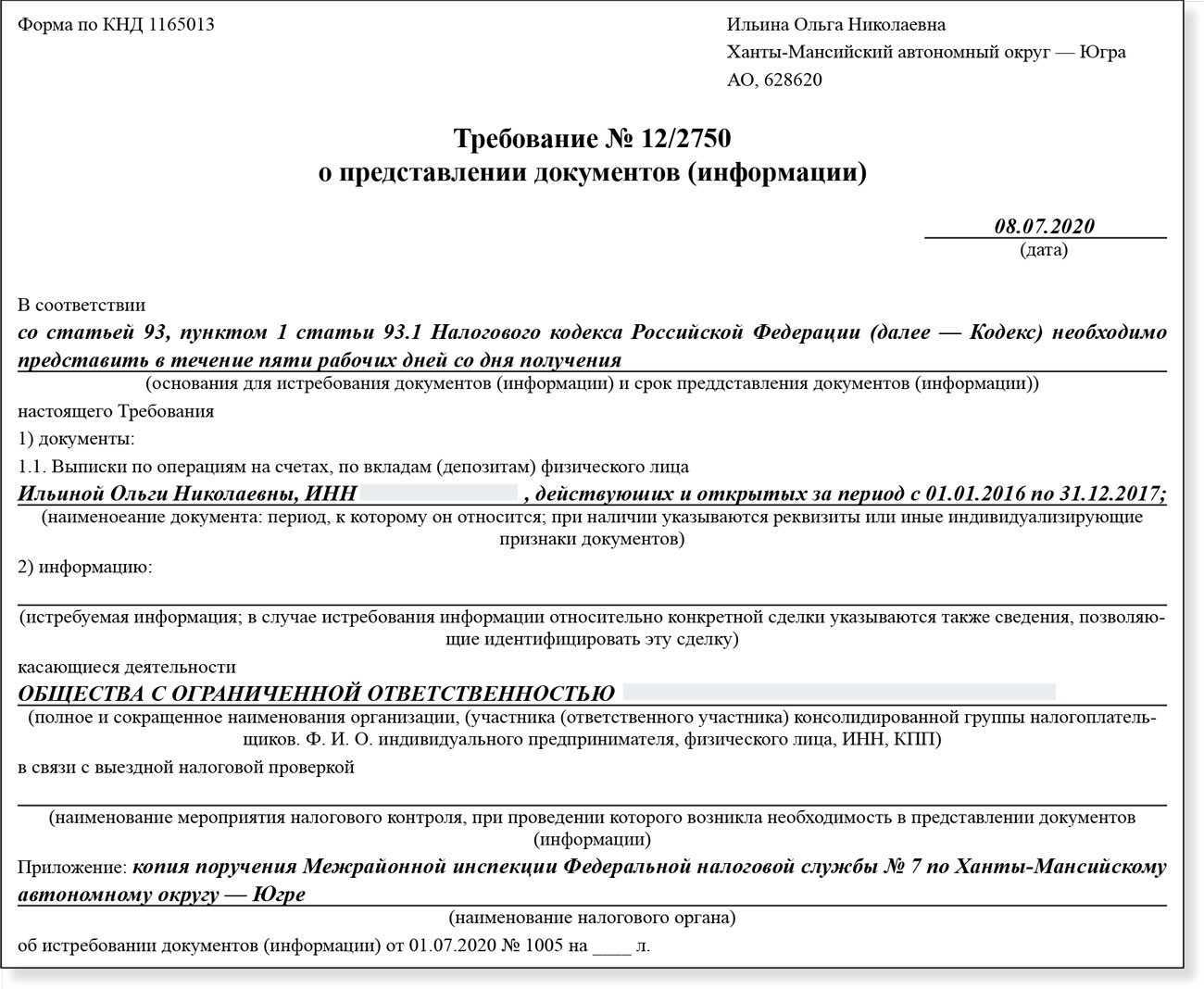

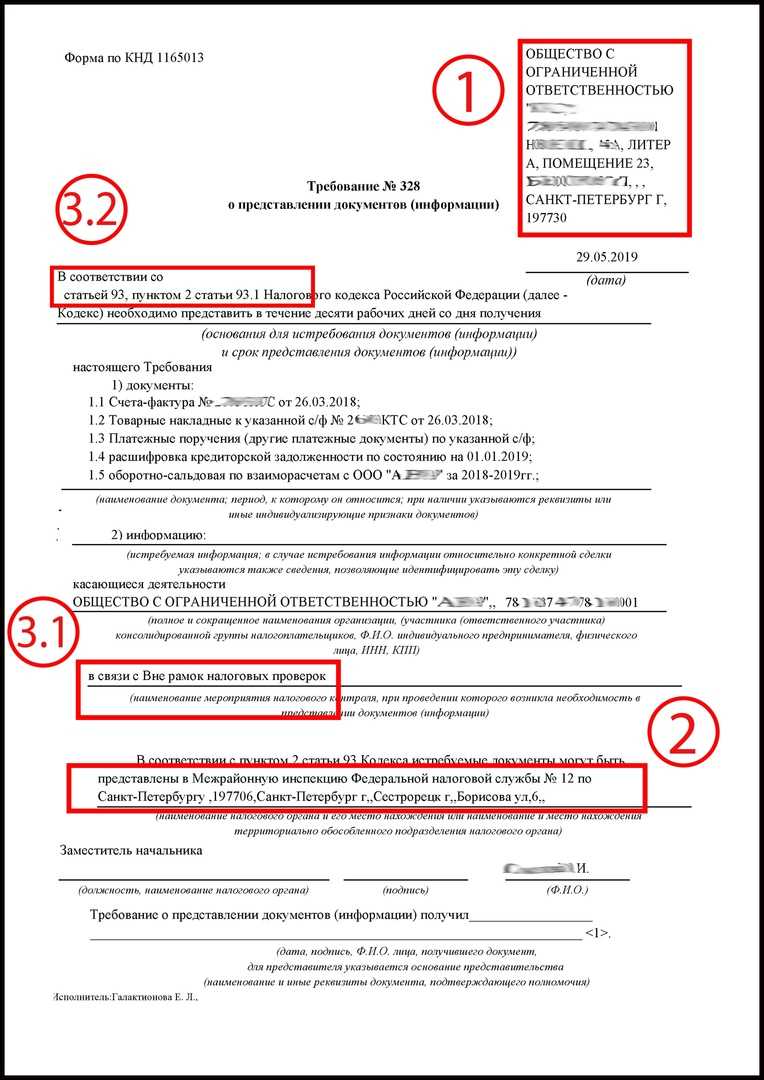

В случае если вне рамок проведения налоговой проверки у налоговых органов возникает обоснованная необходимость получения документов относительно конкретной сделки, должностное лицо налогового органа на основании пункта 2 статьи 93.1 Налогового кодекса вправе истребовать эти документы у участников этой сделки или у иных лиц, располагающих такими документами. Требование о представлении документов подлежит исполнению в течение пяти дней.

Истребование документов в рамках камеральной налоговой проверки

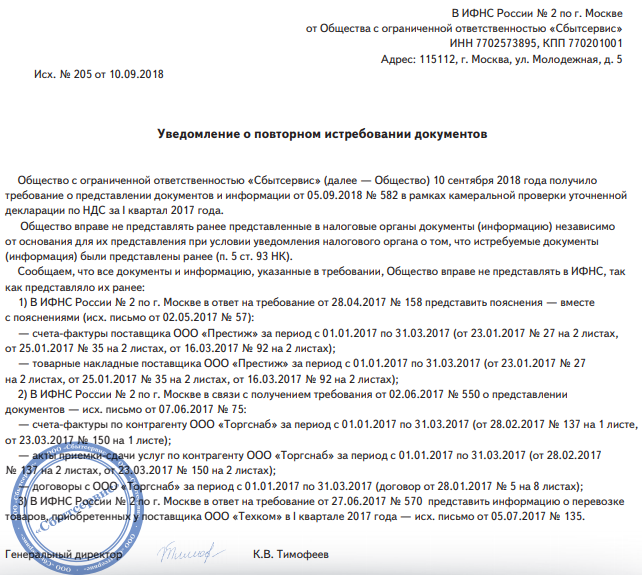

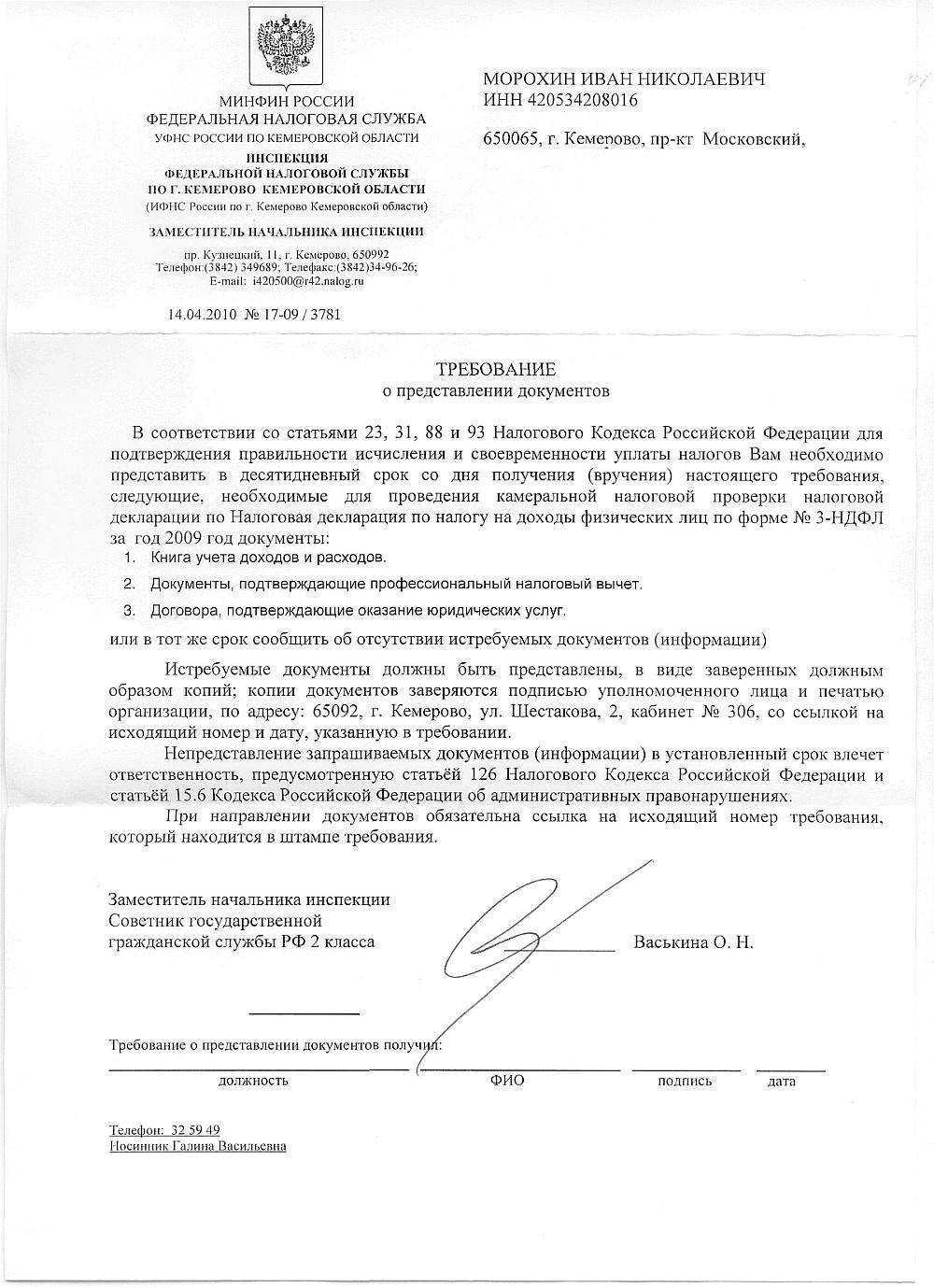

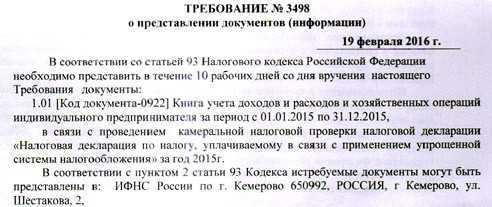

Наиболее популярными требованиями налоговых органов о предоставлении документов и сведений являются запросы по итогам камеральной налоговой проверки. Камеральная налоговая проверка проводится на основании представленных налогоплательщиком деклараций.

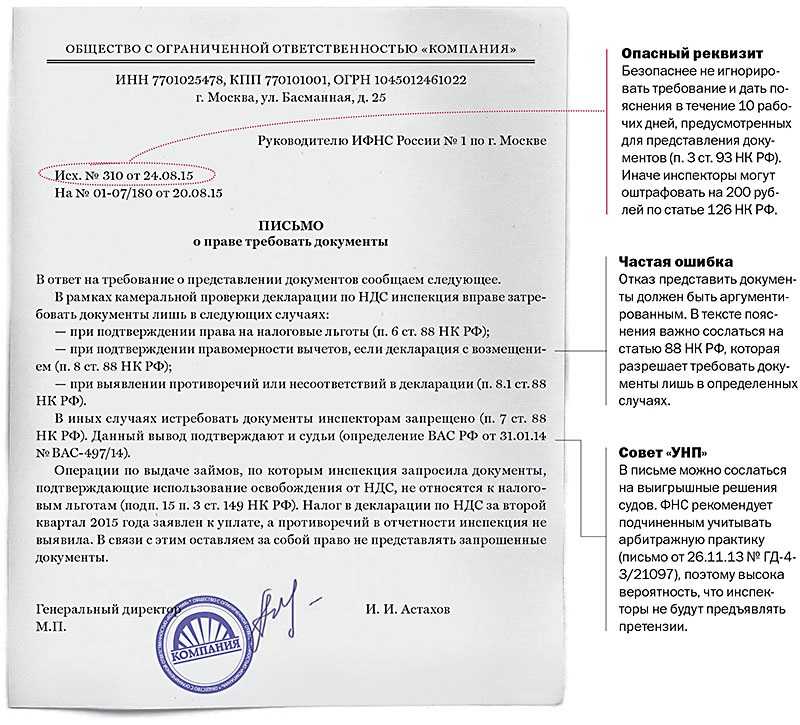

Налоговый орган вправе затребовать документы, которые налогоплательщик обязан был предоставить вместе с декларацией, но не приложил. Например, ст. 172 НК РФ определяет перечень документов, подтверждающих правомерность применяемого налогоплательщиком возмещения НДС. Или же в случае выявления несоответствий, противоречий, ошибок в предоставленных налоговых декларациях, налоговые инспекторы могут направить налогоплательщику требование пояснить возникшие расхождения.

Если замечания инспекции корректны, то налогоплательщик подает скорректированную декларацию. Если же с замечаниями он не согласен, то необходимо представить письменные пояснения и приложить документы, объясняющие причины выявленных расхождений и раскрывающие корректность представленных в декларации данных. Вместе с пояснениями, компания может представить копии документов, подтверждающих их достоверность, например приложить обороты по счетам, выдержки из регистров бухгалтерского или налогового учета, где отображен процесс формирования спорных показателей.

Например, инспекция может запросить дополнительные документы, если компания:

-

пояснения уменьшения показателей (если уточняющая декларация подана в течение двух лет после подачи исходной);

-

регистры налогового учета, обороты по счетам и даже первичные бухгалтерские документы, служащие основанием для произведенной коррекции (если декларация исправляется после истечения двух лет с момента подачи первоначальной).

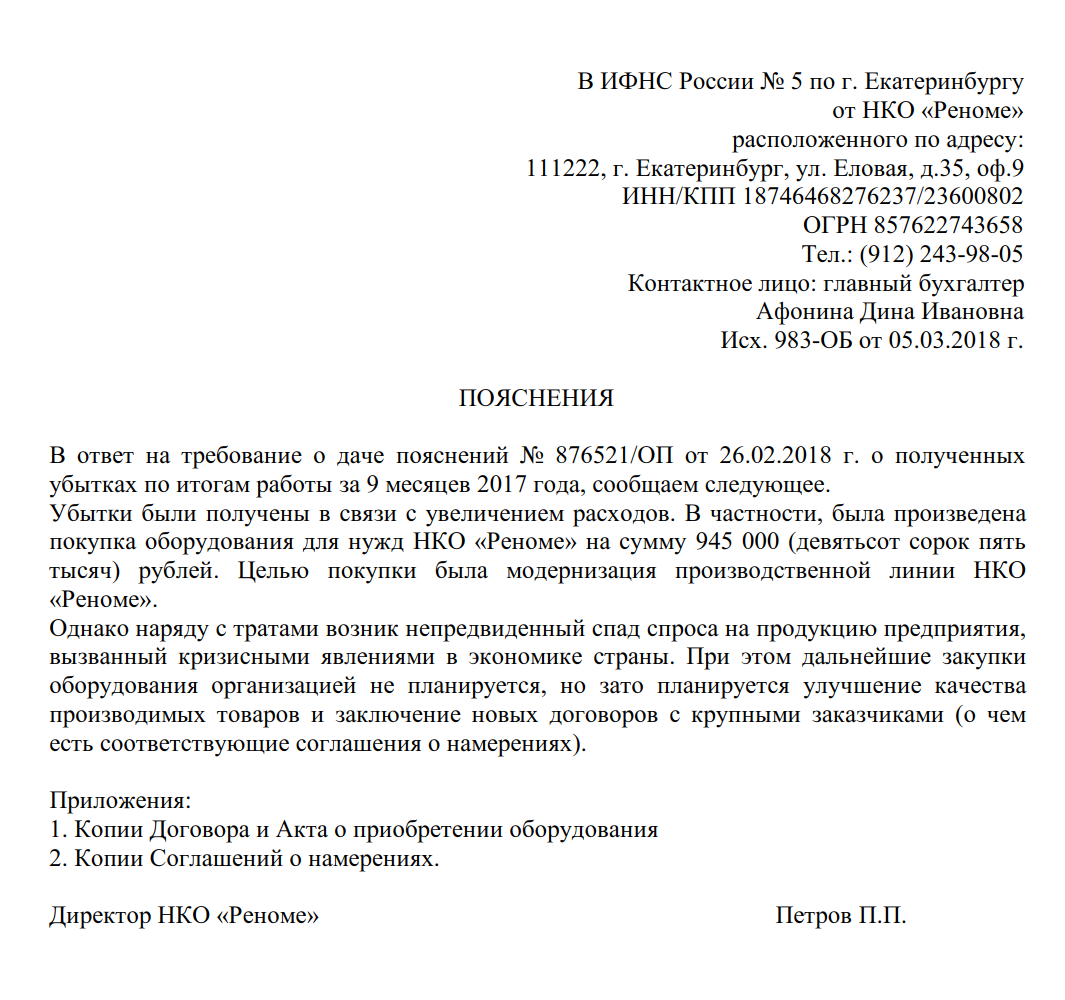

2. По итогам года получила убыток. В этом случае инспектор вправе направить требование о необходимости пояснить каким образом этот убыток сформировался.

3. Предъявила НДС к возмещению по внешнеторговым операциям по сумме, расходящийся со сведениями, полученными инспектором от таможенных органов или от других участников сделки.

4. Предоставила сведения об операциях, лежащих в основе расчета налоговой базы, которые не соответствуют тем, что есть у налоговой (например, расходятся со счетами-фактуры, декларациями, предоставленными другими налогоплательщиками, с данными регистраторов и пр.).

5. Пользовалась налоговыми льготами. Тогда инспектор может запросить документы, подтверждающие право на их получение.

6. И в других случаях, когда ИФНС выявила расхождения, несоответствия в представленных декларациях.

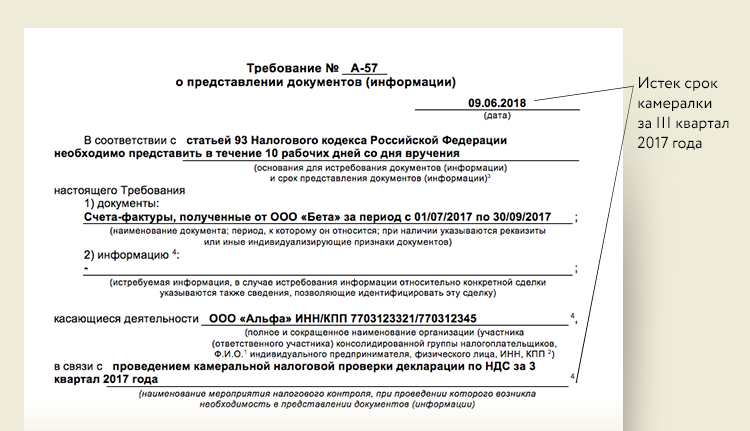

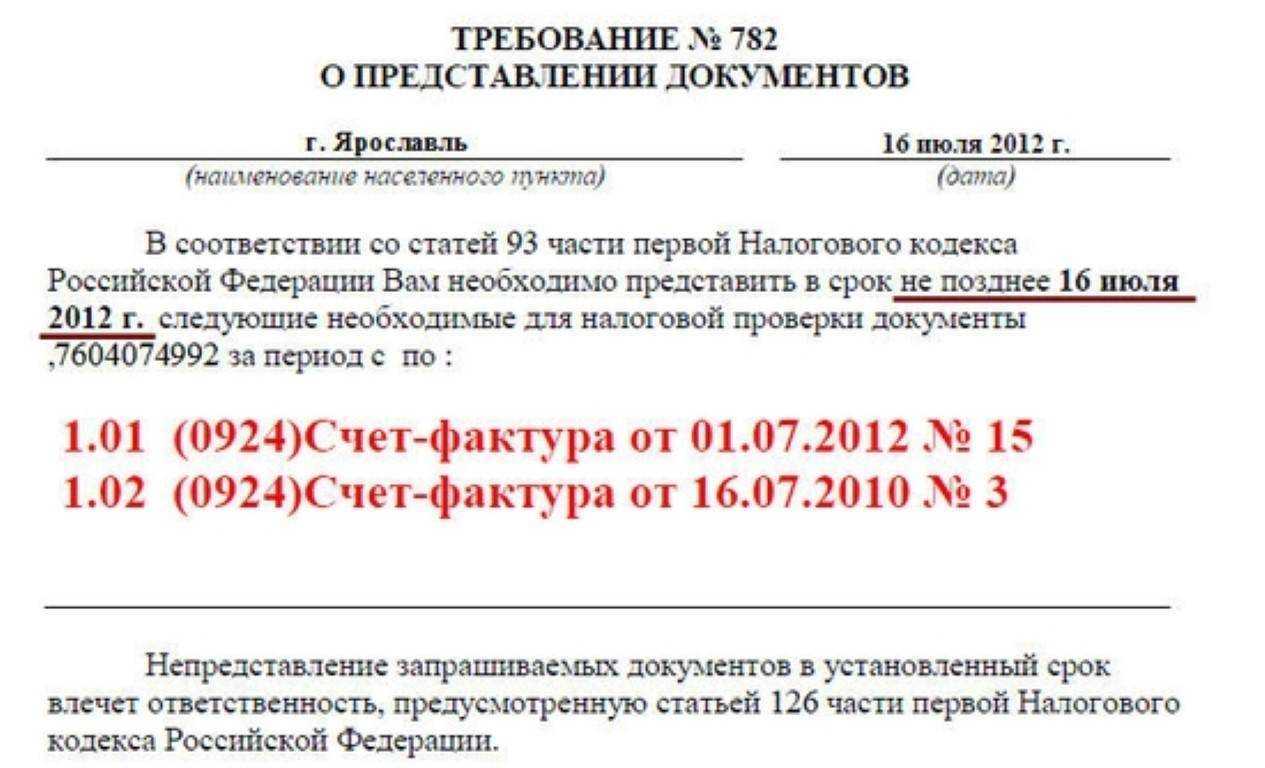

Важно отметить, что при проведении камеральной налоговой проверки инспектор рассматривает в декларации правильность исчисления налога, поэтому он может запрашивать информацию только по тому налогу, который проверяет, и в рамках периода, охватываемого проверкой. Требование о предоставлении документов, не имеющих к этому налогу отношения или выходящих за рамки проверяемого периода, является незаконным.. Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок

Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок. Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Что думают суды по вопросу выбора периода для отражения расходов

Но какой же подход сформировался в судебной практике по подобным спорам? Ее анализ показал, что единого подхода у судей в этом вопросе нет. В судебной практике имеются примеры, когда суды в этом вопросе вставали на сторону налоговых инспекций. В частности, в постановлении Арбитражного суда Западно-Сибирского округа от 10.12.2015 по делу № А81-562/2015, поддержанном определением Верховного Суда РФ от 20.05.2016 № 304-КГ16-2052, сказано, что положения п. 1 ст. 54 НК РФ не предоставляют возможности налогоплательщику произвольно выбирать период отражения расходов в целях исчисления налога на прибыль.

Подобные выводы содержатся и в других судебных решениях.

В постановлении Арбитражного суда Поволжского округа от 16.06.2016 № Ф06-9196/2016 говорится, что налогоплательщик не может произвольно выбрать период учета расходов, не доказав при этом период обнаружения ошибки и игнорируя положения п. 1 ст. 272 НК РФ, согласно которым расходы, принимаемые для целей налогообложения с учетом положений главы 25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств.

Еще одним примером судебного решения, вынесенного в пользу налоговых органов по похожим спорам, является постановление Арбитражного суда Северо-Западного округа от 05.02.2018 № Ф07-16264/2017.

Более подробная информация содержится в постановлении Одиннадцатого арбитражного апелляционного суда от 20.02.2017 № 11АП-48/2017:

«Излишняя уплата налога в предыдущих налоговых периодах является одним из условий применения абз. 3 п. 1 ст. 54 НК РФ (отнесение затрат на расходы не того периода, к которому они фактически относятся), но не единственным. Налогоплательщику необходимо доказать (документально подтвердить) правомерность отнесения затрат на расходы не того налогового периода, к которому они фактически относятся, в соответствии с ПБУ 22/2010, факт обнаружения ошибки должен быть документально подтвержден (раздел III ПБУ 22/2010). Освобождение от обязанности доказывания этого обстоятельства может привести к ситуации, когда налогоплательщики смогут учитывать расходы в любом удобном для них периоде (назвав его периодом обнаружения ошибки), нивелируя тем самым положения статьи 272 НК РФ и регулируя свои налоговые обязательства».

Получается, исходя из указанных судебных дел, компания должна доказать, что расходы были «забыты» не специально, а, например, по незнанию конкретного сотрудника бухгалтерии, по запоздалому получению документов от поставщика и т.д. Иными словами, нужно доказать, что имела место ошибка. Задача, мягко говоря, сложно выполнимая.

Между тем, не всегда суды столь щепетильны. Есть примеры судебных решений, вынесенных в пользу налогоплательщиков, при этом компаниям не нужно было доказывать, что имела место именно ошибка, а не преднамеренное действие. Например, в постановлении ФАС Московского округа от 20.06.2014 № Ф05-6024/2014 по делу № А40-63447/13 сделан вывод, что возможность корректировки налогоплательщиком своих обязательств, установленная п. 1 ст. 54 НК РФ, является исключением, позволяющим налогоплательщику учесть при соблюдении соответствующих условий расходы в ином порядке, чем это предусмотрено ст. 272 НК РФ.

На это же судебное решение есть ссылка и в Решении Арбитражного суда Московской области от 19.12.2016 по делу № А41-17865/16, которое также вынесено в пользу компании и которое было оставлено в силе определением Верховного Суда РФ от 19.01.2018 № 305-КГ17-14988. Кстати, это определение попало в Обзор судебной практики Верховного Суда Российской Федерации № 2 (2018), утв. Президиумом Верховного Суда РФ 04.07.2018.

Таким образом, судебная практика неоднозначна, поэтому компаниям следует оценивать имеющиеся риски с учетом готовности отстаивания своей позиции в суде. Но учитывая, что Верховный суд РФ высказался в пользу вывода, выгодного для компаний, у последних есть все шансы на успешный исход дела в случае судебного разбирательства.

Требование о представлении документов по конкретным сделкам и контрагентам

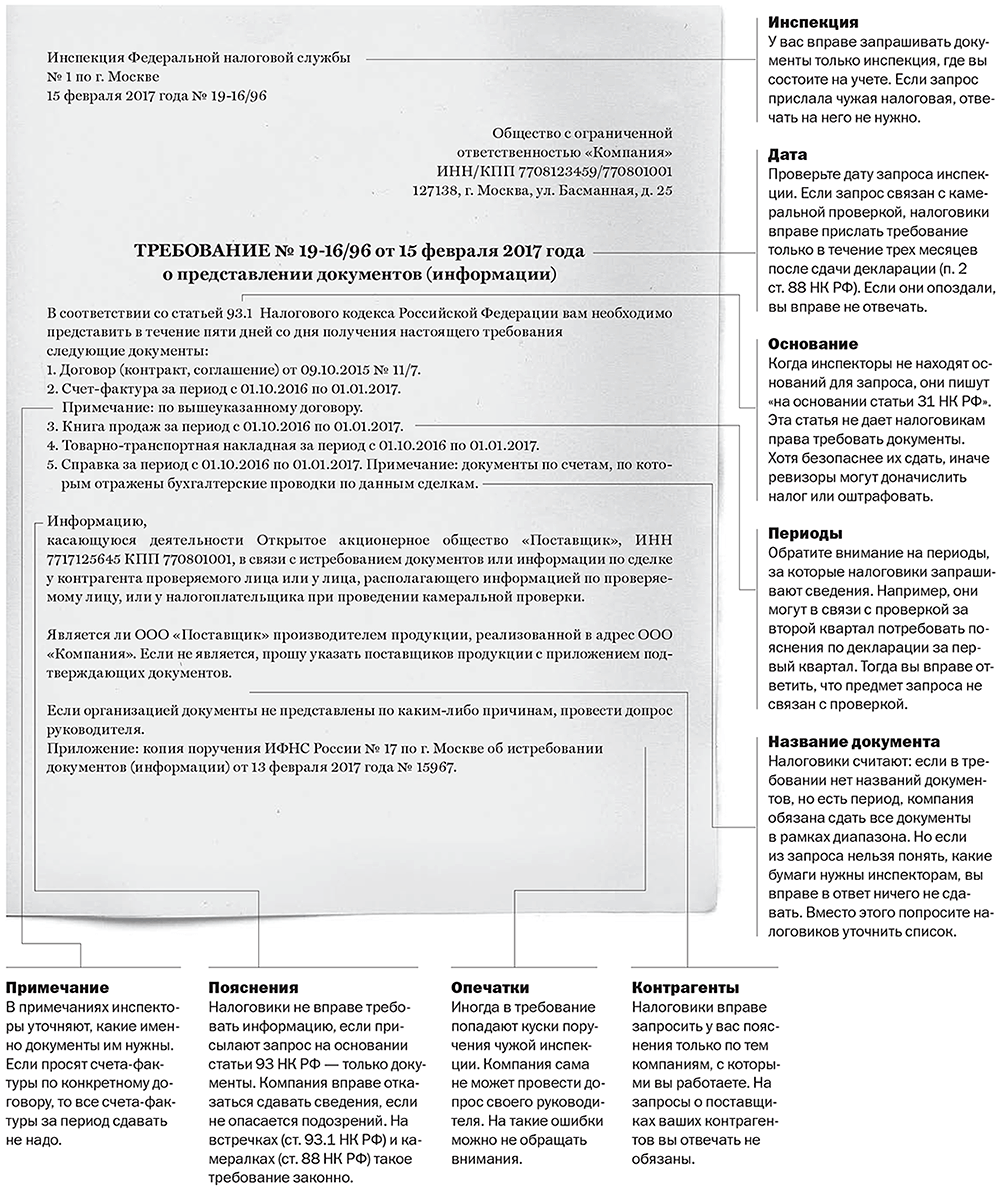

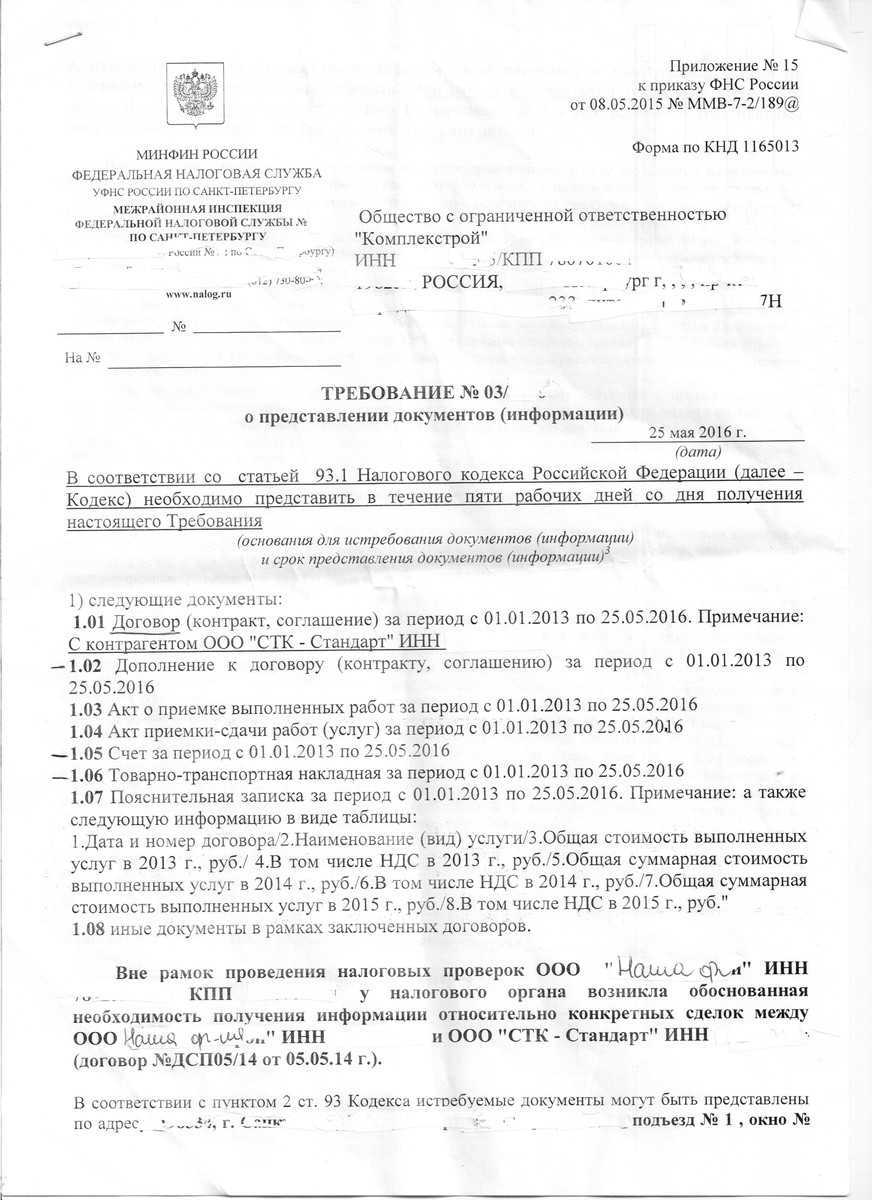

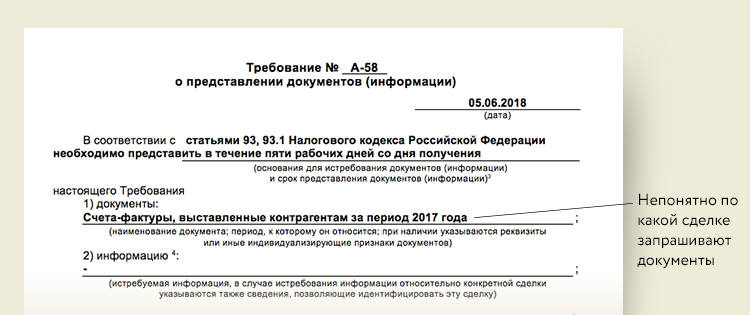

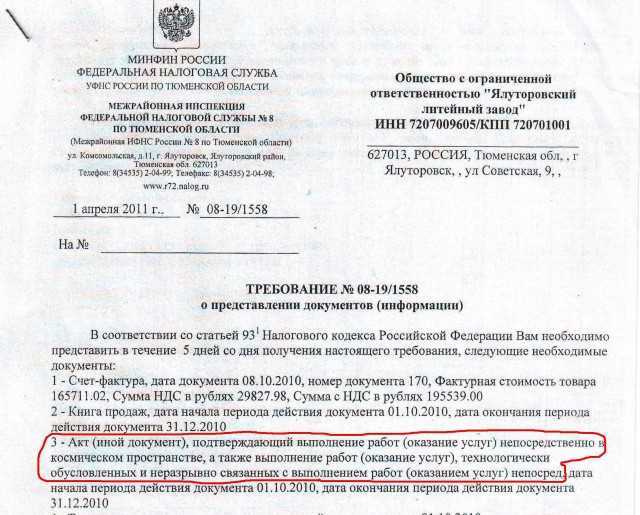

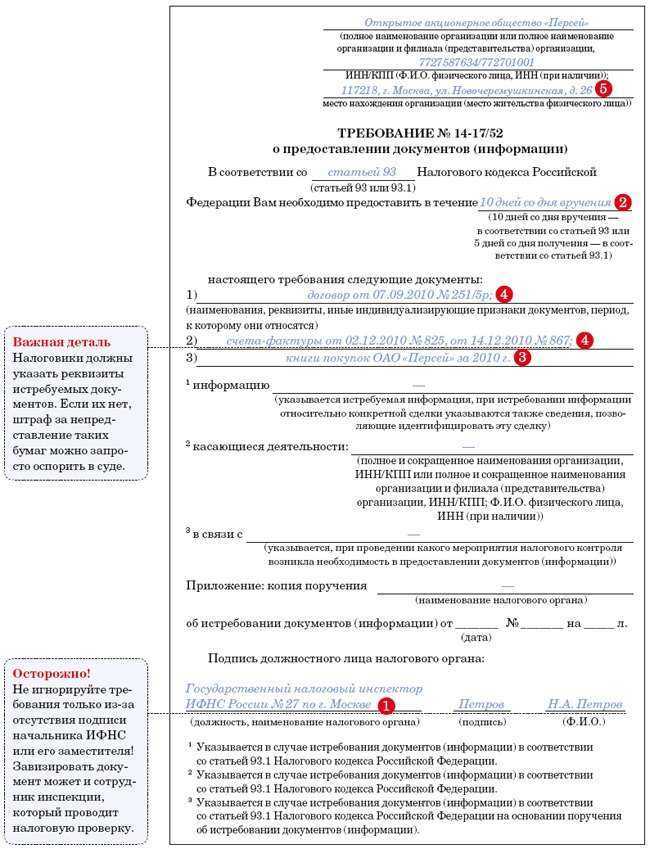

Из приведенных законоположений следует, что закон разграничивает перечень документов, которые налоговый орган может истребовать при проведении налоговой проверки и вне рамок ее проведения. Требование о представлении документов должно быть обоснованным и содержать сведения о том, в рамках проведения каких именно мероприятий налогового контроля истребуются документы, по каким конкретным сделкам и на конкретных контрагентов налогоплательщика.

Налоговый орган должен обосновать, что истребование документов касаются конкретных сделок налогоплательщика с конкретными контрагентами, произведено не произвольно, а обусловлено возникшей в рамках проведения мероприятий налогового контроля необходимостью получения документов в отношении конкретной сделок между указанными лицами. В противном случае налогоплательщик вправе не исполнять такое требование и оспорить его в установленном порядке.

Какой налоговый орган может истребовать документы?

С 2007 г. Министерство финансов придерживается единообразного подхода и неоднократно давало разъяснения в письмах от 6 августа 2019 г. № 03-02-08/59105, от 22 января 2014 г. № 03-02-07/1/2057, от 19 апреля 2007 г. № 03-02-07/1-190 и от 29 марта 2007 г. № 03-02-07/1-146. Так, ведомство сообщило, что налоговый орган, осуществляющий налоговые проверки или иные мероприятия налогового контроля, может направлять поручение об истребовании документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора или страховых взносов, налогового агента), в налоговый орган по месту учета лица, у которого должны быть истребованы указанные документы (информация).

На основании п. 4 ст. 93.1 НК РФ требование о представлении документов (информации) направляется лицу налоговым органом, в котором лицо состоит на учете по месту своего нахождения. При этом положения указанной статьи не обязывают направлять названное требование исключительно тем налоговым органом, в котором лицо состоит на учете. ФНС России в Письме от 8 августа 2013 г. № АС-4-2/14488 разъяснила, что налоговый орган вправе направить документ, который используется при реализации им своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, по любому месту учета лица налоговым органом, в том числе в налоговый орган по месту учета обособленного подразделения организации. Верховный Суд РФ закрепил указанный подход в Определении от 16 ноября 2018 г. по делу № А76-34609/2017.

Следовательно, истребовать документы (информацию) может как налоговый орган, проводящий налоговую проверку или иное мероприятие налогового контроля, так и налоговый орган по месту нахождения лица, у которого истребованы документы (информация).

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

Налоговый кодекс РФ содержит правило, согласно которому вне рамок налоговых проверок инспектор может запросить документы и информацию о конкретной сделке у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке, если у налоговых органов возникла обоснованная необходимость их получения.

Из данного правила следует, что налоговый орган должен указать сведения, позволяющие определить ту самую конкретную сделку, по которой запрашиваются документы, и налоговый орган должен обосновать необходимость их получения.

Сведениями, позволяющими конкретизировать сделку (сразу отметим, что это может быть сразу несколько сделок), могут быть реквизиты договора, счетов-фактур, период совершения сделки и так далее. И по такой конкретной сделке можно запрашивать любой объем документов, любую информацию.

То есть, вне рамок налоговых проверок налоговый орган не может запросить «все договоры за последние 3 года», но может запросить «счета-фактуры с 01.01.2019 по 31.12.2021, относящиеся к договору, например, №1 от 01.01.2018».

Фактически, налоговый орган может запросить тот же объем документов, что и при проведении выездной налоговой проверки, не выходя на нее. Основной целью такого предпроверочного анализа является определение того, а стоит ли вообще выходить на проверку к данному налогоплательщику.

Что же касается обоснования необходимости истребования документов, то Налоговый кодекс РФ не разъясняет в чем заключается эта «обоснованная необходимость», и обязан ли инспектор давать налогоплательщику какие-либо пояснения о мотивах истребования у него документов (информации) вне рамок налоговых проверок.

Если ранее суды чаще соглашались с налогоплательщиками о том, что налоговый орган должен четко и ясно изложить, в чем заключается такая необходимость, в противном случае «требование нарушает права и законные интересы лица в сфере предпринимательской и иной экономической деятельности, возлагая на него обязанность по представлению документов, не предусмотренную п. 2 ст. 93.1 НК РФ». То в последние время стало больше решений, в которых суд считает, что «обоснованная необходимость получения документов (информации) подразумевает лишь, что они не могут истребоваться в неслужебных или иных целях, не связанных с осуществлением контроля за соблюдением законодательства о налогах и сборах», либо суд соглашается с инспекцией, что обосновать необходимость можно фразой «в связи с возникновением обоснованной необходимости», или другими словами, надо, потому что надо…

А то и вовсе разъясняется, что «налоговый орган не обязан сообщать контрагенту соответствующего лица, документы (информация) о сделках которого запрошена, причины, по которым он посчитал необходимым направить требование» Постановление Арбитражного суда Дальневосточного округа от 9 марта 2022 г. № Ф03-468/22 по делу № А51-9240/2021, Постановление Шестого арбитражного апелляционного суда от 11 декабря 2020 № 06АП-5435/2020 по делу № А16-1151/2020.

Считаем, что такое судебное толкование статьи 93.1 НК РФ расширительным, ведущим к тому, что инспектор наделяется правом запрашивать документы произвольно у кого угодно, в любом количестве, без проведения каких-либо мероприятий налогового контроля, без какой-либо необходимости, игнорируя нормы НК РФ о сроках проведения налоговой проверки.

При этом вопрос о периодах, за которые налоговый орган может запросить документы, также является неоднозначным. Некоторые суды встают на сторону ФНС:

Постановлении Арбитражного суда Центрального округа от 29.08.2018 № Ф10-3098/2018 по делу № А23-6278/2017

Что делать, если просят дать пояснения?

Сразу обращаем внимание, на основании какой нормы просят дать пояснения.

Если на основании 93.1 НК РФ, то актуально все то, что написано выше.

Если же на основании п. 3 ст. 88 НК РФ, то налоговый орган должен в требовании указать, какие выявлены проверкой ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля.

Если налоговый орган не указывает, какие ошибки либо противоречия выявлены, то ответ на него является вашим правом, но не обязанностью.

ВАЖНО! Даже в таком случае не следует игнорировать требование. Целесообразно указать в ответе, что при самостоятельной проверке налогоплательщиком поданной им декларации никаких ошибок, противоречий не выявлено, соответственно, обязанности давать какие-либо пояснения не возникает.. Имейте в виду, что пояснения в любом случае придется дать, если:

Имейте в виду, что пояснения в любом случае придется дать, если:

-

в декларации по налогу на прибыль заявлена сумма убытка;

-

налогоплательщиком в декларации заявлены операции (имущество), по которым применены налоговые льготы;

- в иных случаях, указанных в п. 8.1, 8.2, 8.5, 8.6, 8.8, 8.9, 12 ст. 88 НК РФ.

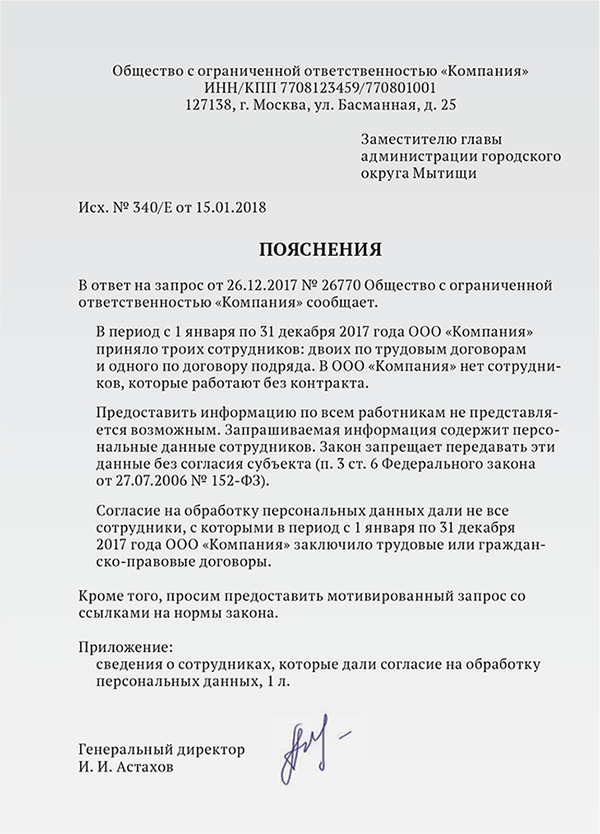

Если в качестве основания для запроса документов или информации указывается подп. 3 п. 1 ст. 31 Налогового кодекса РФ, то давать письменные пояснения и документы налогоплательщик не обязан, однако явиться в налоговый орган и дать пояснения все равно придется. Поэтому при получении запроса информации и/или документов на основании уведомления о вызове в налоговый орган налогоплательщика, вопрос о предоставлении документов и письменных пояснений налогоплательщику следует решать, опираясь на то, насколько это удобно для него самого. В большинстве случаев письменные пояснения, составленные в спокойной обстановке, будут более взвешенными, аргументированными и контролируемыми, чем пояснения при разговоре с налоговым инспектором.

В отношении вызова для дачи пояснений следует учесть и сложившуюся практику, в части злоупотребления правом со стороны налоговых органов. Так, под видом вызова для дачи пояснений, налоговые органы пытаются истребовать у налогоплательщиков документы и информацию. Включая предоставление накладных, договоров, кадровых документов, выписок из банка и оборотно-сальдовых ведомостей в список «рекомендаций» для налогоплательщика, при обеспечении явки.

Такие действия налогового органа незаконны и не подлежат исполнению. И для обоснования своей позиции, налогоплательщик может ссылаться на позицию самого налогового органа, согласно которой такие подмены недопустимы, о чем прямо указано в письме ФНС Письмо Федеральной налоговой службы от 2 декабря 2021 г. N ЕА-4-15/16838 .

1. ФНС не должна оценивать экономическую выгоду сделки налогоплательщика

Основой применения налоговых вычетов по НДС является действительное (реальное) совершение налогоплательщиком тех хозяйственных операций, которые повлекли затраты. Экономическая выгода от этих операций в этом случае значения не имеет, ведь необоснованная налоговая выгода плательщика возникает только тогда, когда налоговая экономия приводит к негативным последствиям для бюджета. Об этом напомнили суды.

Суть спора

Организация сперва напрямую арендовала автосалон у собственника, но затем заключила договор об субаренде этого же самого помещения, а также других помещений с другой компанией. При проведении проверки налогоплательщика орган ФНС пришел к выводу, что организация могла заключить аренду напрямую с собственником. Поскольку в арендные отношения была включена третья компания, для налогоплательщика произошло необоснованное увеличение арендной платы. Следовательно, это повлияло на размер НДС, заявленного к вычету по этим операциям, а также налога на прибыль (ведь затраты стали больше). Проверяющие доначислили организации-арендатору эти налоги, а также оштрафовали налогоплательщика. Организация с выводами налоговиков не согласилась и обратилась в суд. Спор прошел все инстанции, включая Верховный суд, который вернул его на новое рассмотрение в суд первой инстанции с формулировкой:

Дело зашло на новый виток, так как суд первой инстанции удовлетворил исковые требования в полном объеме, а налоговики это оспорили.

Решение суда

Во время нового рассмотрения дела № А40-230712/2015 арбитражные суды разрешили спор в пользу налогоплательщика. Судьи напомнили, что главным условием признания понесенных организацией расходов при исчислении налога на прибыль и применения налоговых вычетов по НДС является действительное (реальное) совершение тех хозяйственных операций, которые повлекли затраты налогоплательщика. Налоговая выгода в виде учета произведенных затрат в составе расходов при исчислении налога на прибыль и применения вычетов по НДС не может быть признана обоснованной в том случае, если органом ФНС будет доказано, что приобретение товаров (работ, услуг) в действительности не имело места, а представленные налогоплательщиком документы являются недостоверными, о чем налогоплательщик не мог не знать (пункты 2 и 4 Постановления Пленума ВАС РФ № 53).

В спорной ситуации орган ФНС не оспаривает, что налогоплательщик использовал арендуемые объекты недвижимости для обычной предпринимательской деятельности, в частности, для размещения автосалона.Обстоятельств, свидетельствующих об имитации субарендных отношений, судом не установлено. При этом налоговики указывают, что субарендные отношения привели к увеличению стоимости арендной платы, но не поясняют, каким образом эти отношения привели к получению их участниками необоснованной налоговой выгоды. Ведь в рамках обычной предпринимательской деятельности по субарендным отношениям стоимость субарендной платы всегда превышает стоимость арендной платы. Арбитражные суды пришли к выводу, что это само по себе не может рассматриваться как обстоятельство, влекущее негативные последствия для участников хозяйственных отношений. Поэтому анализ экономической целесообразности и рациональности субарендных отношений в этой ситуации оказался излишним.

Что значит обоснованная необходимость?

Чтобы разобраться в этом вопросе, необходимо обратиться к правоприменительной практике. Особого внимания заслуживает Решение Арбитражного суда г. Москвы от 5 октября 2020 г. по делу № А40-211149/18-115-4949.

Кратко – о сути дела: ООО «Артек» обратилось в Арбитражный суд г. Москвы с заявлением о признании недействительным требования налогового органа о представлении документов (информации) на основании ст. 31 и п. 2 ст. 93.1 НК РФ. Судами было установлено, что налоговый орган запросил документы (информацию) за период с 2015 по 2017 г. При этом в отношении налогоплательщика не проводилась выездная проверка, т.е. требование о предоставлении документов за три налоговых периода не связано с налоговой проверкой заявителя. Также судами не установлено, в отношении какой сделки или в отношении какого контрагента заявителя запрошена информация.

После длительного рассмотрения дела суд кассационной инстанции направил его на новое рассмотрение, результатом которого и явилось указанное выше решение Арбитражного суда г. Москвы. Арбитражный суд Московского округа, отменяя судебные акты, указал, что в целях соблюдения баланса между правом налогового органа выставить требование и обязанностью общества его исполнить содержание требования должно однозначно свидетельствовать о том, что обязанность представить документы (информацию) возложена на общество законно и налоговому органу действительно необходимо было их получить.

Отсюда можно сделать вывод, что обоснованная необходимость включает следующие составляющие:

- мероприятие налогового контроля, в ходе которого требуются запрашиваемые документы (информация);

- указание контрагента или конкретной сделки.

Представители юридической науки справедливо отмечают, что при указании контрагента, сведения о котором запрашивает налоговый орган, должна проводиться налоговая проверка1. Если налоговый орган указывает на совершение конкретной сделки, направляя требование о предоставлении документов (информации), действия налогового органа правомерны. Причины определения периода, к которому относятся истребуемые документы, не влияют на правомерность истребования документов вне рамок налоговой проверки относительно конкретной сделки (Решение Арбитражного суда Новосибирской области от 24 сентября 2020 г. по делу № А45-15387/2020).

Отметим, что, несмотря на длительное применение ст. 93.1 НК РФ, единообразия правоприменительной практики не выработано. Так, некоторые суды занимают позицию, согласно которой для налогового органа не имеет значения обоснованность. Например, отсутствие в оспариваемом требовании указания на проведение мероприятия налогового контроля и причин для истребования документов не свидетельствует о недействительности требования, поскольку данный недостаток носит формальный характер и не пресекает полномочия налогового органа, которые прямо предусмотрены ст. 93.1 НК РФ (Решение Арбитражного суда Новосибирской области от 24 сентября 2020 г. по делу № А45-15387/2020).

Таким образом, применение п. 2 ст. 93.1 НК РФ само по себе безоговорочно не возлагает обязанности на налогоплательщика. Более того, применение этого пункта налоговым органом для целей, не указанных в НК РФ, является заведомым превышением им своих полномочий.

Обязанность представлять в налоговые органы документы, мероприятия налогового контроля

Налогоплательщики (плательщики сборов, страховых взносов) обязаны представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены Налоговым кодексом, документы, необходимые для исчисления и уплаты налогов. Вместе с тем налогоплательщик вправе не исполнять неправомерные требования налоговых органов и их должностных лиц, не соответствующие настоящему кодексу или иным федеральным законам.

Мероприятия налогового контроля проводятся должностными лицами налоговых органов в пределах своей компетенции. Это могут быть проведение налоговой проверки, получение объяснений налогоплательщиков (налоговых агентов и плательщиков сбора, плательщиков страховых взносов), проверка данных учета и отчетности, осмотр помещений и территорий, используемых для извлечения дохода (прибыли), а также другие формы, предусмотренные законом.

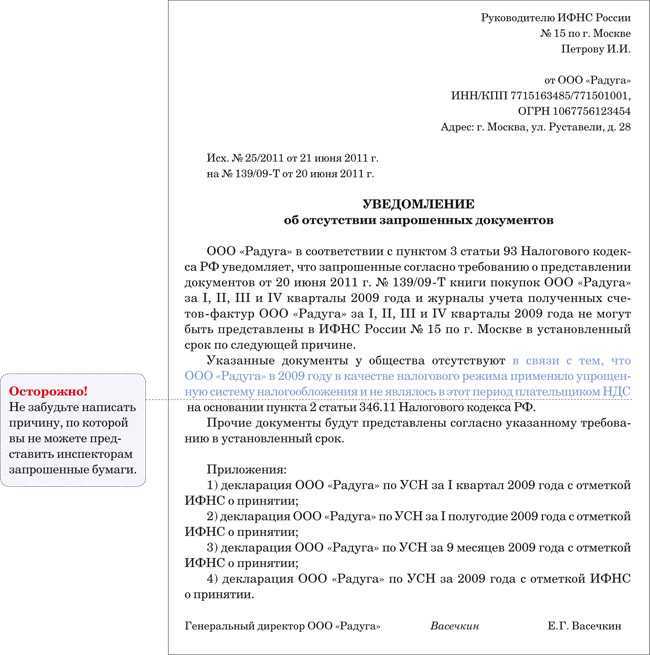

Что делать, если запрошенные документы у Вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой-либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Можно ли как-то охладить пыл проверяющих, если налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в Вашу пользу

В случае спора Инспекция обязательно обратит внимание суда на то, что документы запрашивали, а Вы ответили, что со спорным контрагентом не работали. В момент спора Вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.