Действующие коды в 2024 году

В текущем году используются следующие коды для отражения вида совершаемых операций:

- 1011410 – продажа продукции через экспорт;

- Код операции 1010274 в декларации по НДС – продажа лома, остатков цвет. металлов и чермета;

- 1010421 – продажа продукции в государства ЕАЭС;

- 1010447 – корректирование размера вычетов и базы по налогу;

- 1010204 – реализация отечественных и ин. мед. товаров по следующему списку:

- Лекарства, необходимые для жизни в первую очередь;

- Очки и линзы, предназначением которых является исправление зрения;

- Протезы;

- Материалы для производства мед. изделий.

- Код операции 1010410 в декларации по НДС – реализация продукции на экспорт, в том числе в оффшоры;

- 1010806 – операции, которые не являются объектом обложения НДС, в том числе продажа участков земли;

- 1010211 – мед. услуги, кроме услуг ветеринарного, косметического и санитарно-эпидемиологического характера;

- 1010292 – заем денежными средствами или ценными бумаги, включая начисляемые проценты по нему;

- Код операции 1010256 в декларации по НДС – реализация прав пользования на различные базы данных, уникальные изобретения, ноу-хау, ПО для ЭВМ, образцы промышленного характера;

- 1011711 – продажа продукции ин. лиц, которые не зарегистрированы в налоговой службе в качестве плательщиков;

- 1010243 – реализация:

- Долей в УК;

- Паев в фондах корпоративного и инвестиционного характера;

- Ценных бумаг;

- 1011703 – предоставление имущественных объектов во временное использование органами власти и управления;

- Код операции 1010245 в декларации по НДС – услуги образовательного характера, предоставляемые некоммерческими фирмами, за исключением услуг консультационного характера;

- 1010425 – услуги транспортно-экспедиционного характера, которые осуществляются на основании соответствующих контрактов;

- 1011422 – продажа сырьевых товаров посредством экспорта;

- Код операции 1010288 в декларации по НДС – передача продукции или исполнение работ на безвозмездной основе в рамках деятельности благотворительного характера.

Коды видов операций (КВО)

Коды видов операций по НДС в 2023-2024 годах с расшифровкой

Коды видов операций по НДС не раз обновлялись. В последний раз перечень был дополнен новыми кодами, а некоторые коды были исключены. В каких разделах декларации указывать коды? В каких еще регистрах по НДС применяются коды видов операций? Где можно скачать полные перечни кодов операций по НДС 2022-2023 годов с расшифровкой? Ответы на эти и другие вопросы читайте в материале далее.

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

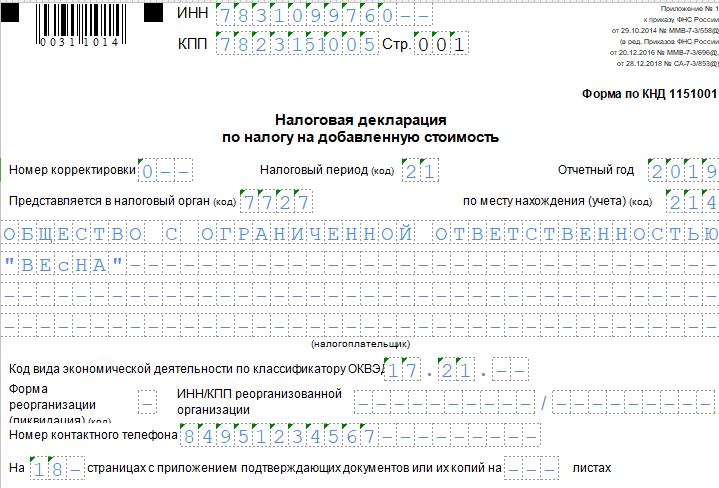

Актуальная НДС декларация применяется в редакции приказа ФНС от 24.12.2021 № ЕД-7-3/1149@. Бланк применяется с отчетной кампании за 1 квартал 2022 года. Если вам нужен образец декларации по НДС за 4 квартал 2022 года, смотрите его в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

С отчетности за 1 квартал 2023 года бланк планируют в очередной раз обновить. Эту и другие новости можно просмотреть в специльной подборке новостей от КонсультантПлюс. Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в Готовом решении от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

учетных регистрах (книгах покупок и продаж, журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

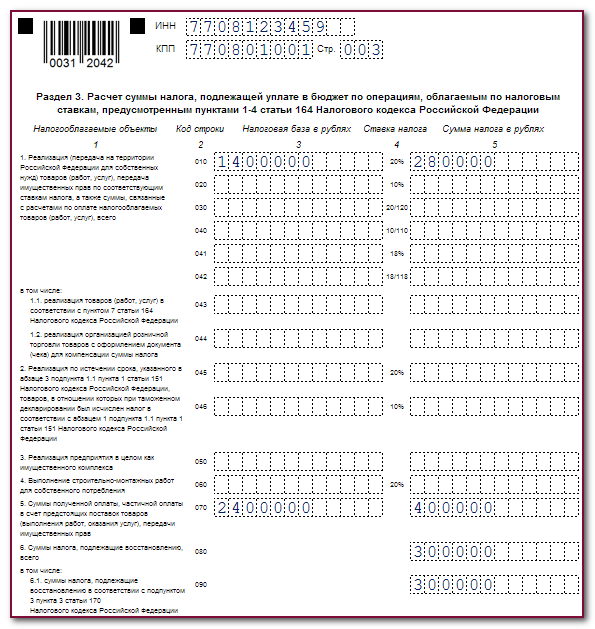

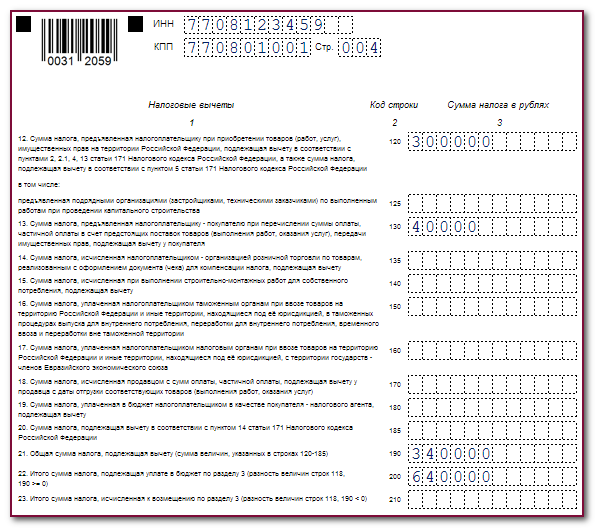

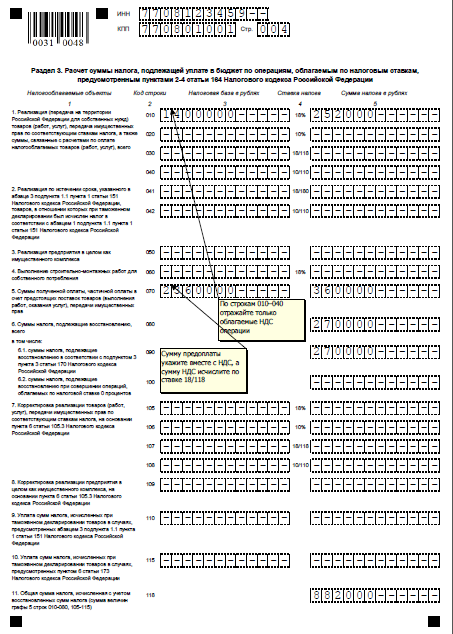

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

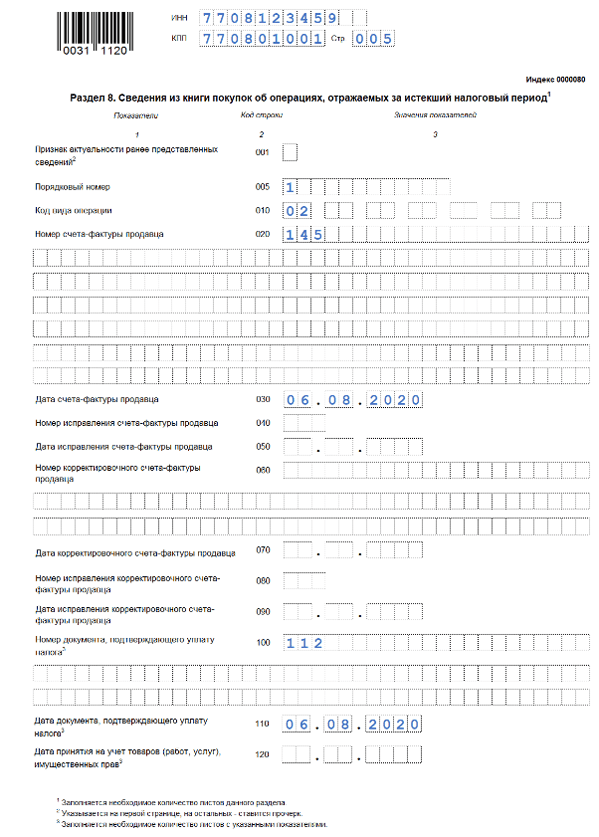

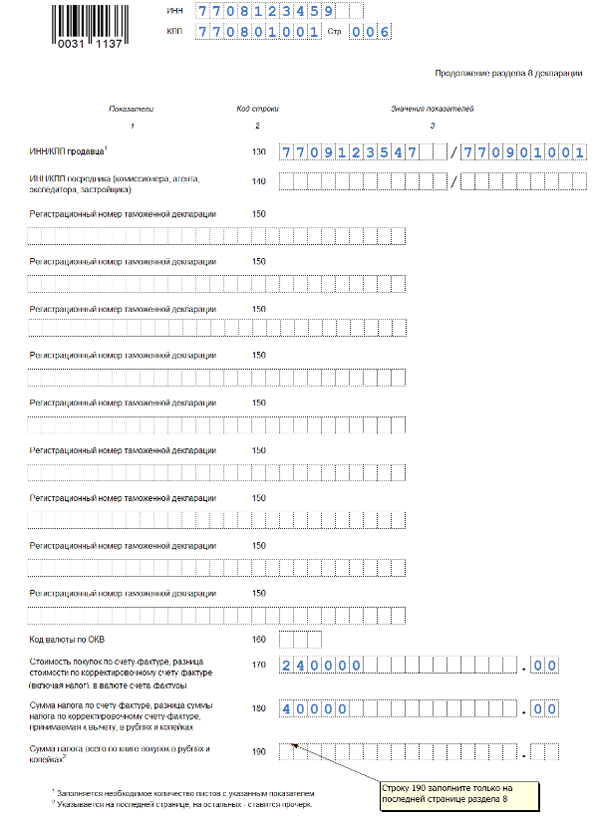

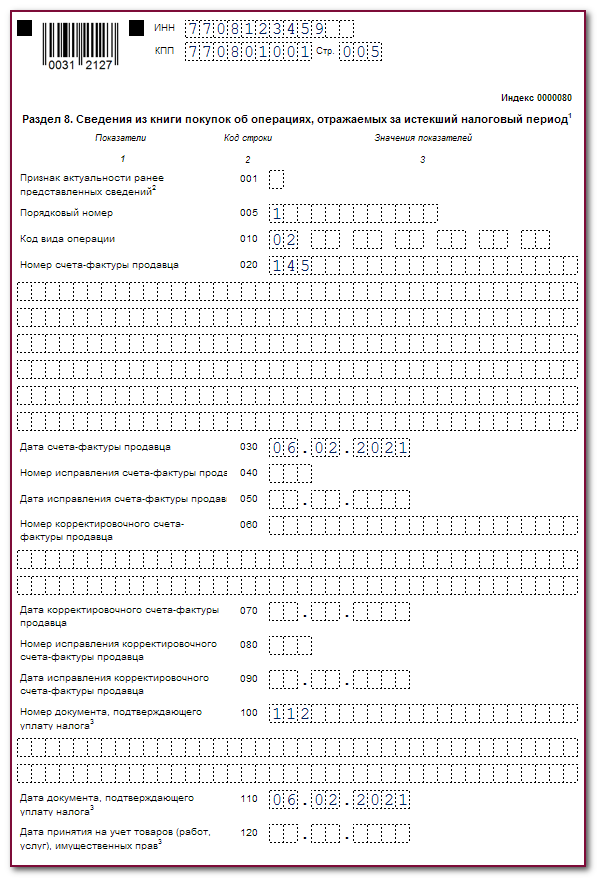

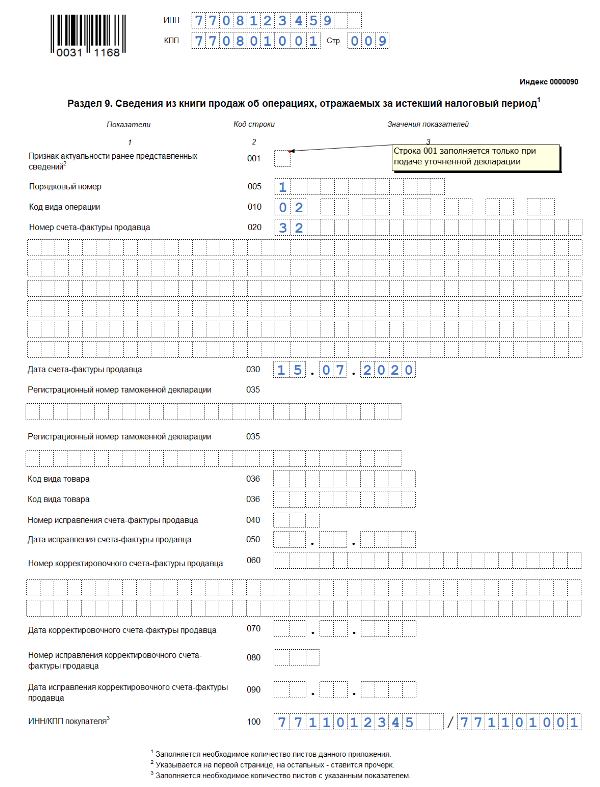

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Важно! Декларация по НДС, сформированная на основании данных из регистров налогового учета по НДС, должна быть сдана в налоговый орган не позднее 25 числа месяца, следующего за отчетным кварталом. Срок представления данной декларации не поменяется и в 2023 г., в отличие от сроков представления других отчетных форм и сроков уплаты налогов, в т.ч

НДС и страховых взносов. С 1 января 2023 года нас ждут глобальные изменения. Какие? Об этом можно узнать из статьи «Как и в какие сроки платить налоги и сдавать отчетность за 2022 год в 2023 году». Нововведения связаны с переходом на уплату единого налогового платежа.

Базовые перечни кодов операций по НДС

Базовые значения кодов, которыми следует пользоваться, заполняя вышеуказанные документы, утверждены двумя разными документами:

- для декларации — установившим форму ее бланка приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, где они приводятся в приложении № 1 к порядку заполнения отчета;

- для регистров — приказом ФНС России от 14.03.2016 № ММВ-7-3/136@.

В обоих документах коды сгруппированы в таблицы. В первом из них таблица разбита на 5 разделов, посвященных операциям:

- не являющимся объектом обложения НДС;

- освобождаемым от налога;

- облагаемым по ставке 0%;

- совершаемым налоговыми агентами;

- осуществляемым с основными средствами.

То есть при оформлении декларации по НДС код операции для строки 070 раздела 2 нужно искать в разделе 4 таблицы, а коды не подлежащих налогообложению НДС операций — в ее же разделе 1.

В таблице с кодами для учетных регистров подобного деления нет. В ней просто приведены порядковые номера, описания и шифры кодов.

Актуальные таблицу кодов для декларации и таблицу для регистров по НДС можно скачать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Однако содержащиеся в приказах данные для учетных регистров для 2022 года не являются окончательными, поскольку в набор шифров вносились дополнения.

Дополнительные шифры — 2023-2024

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/480@. В нем приведены такие шифры:

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

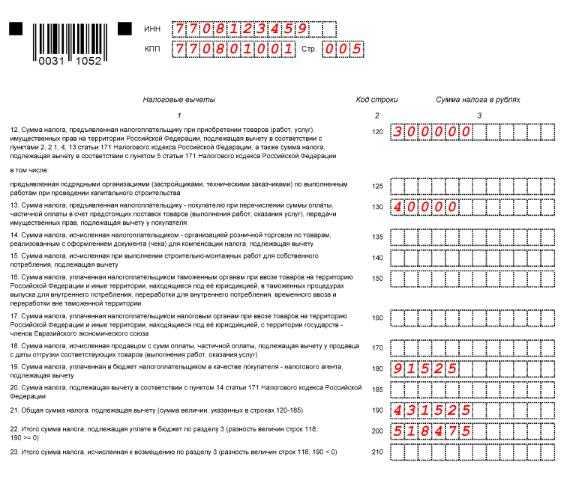

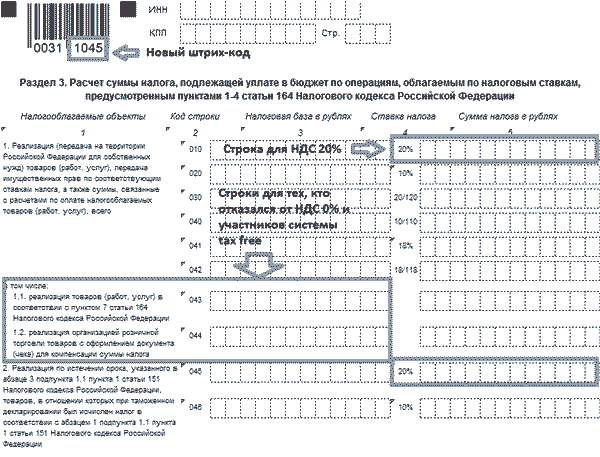

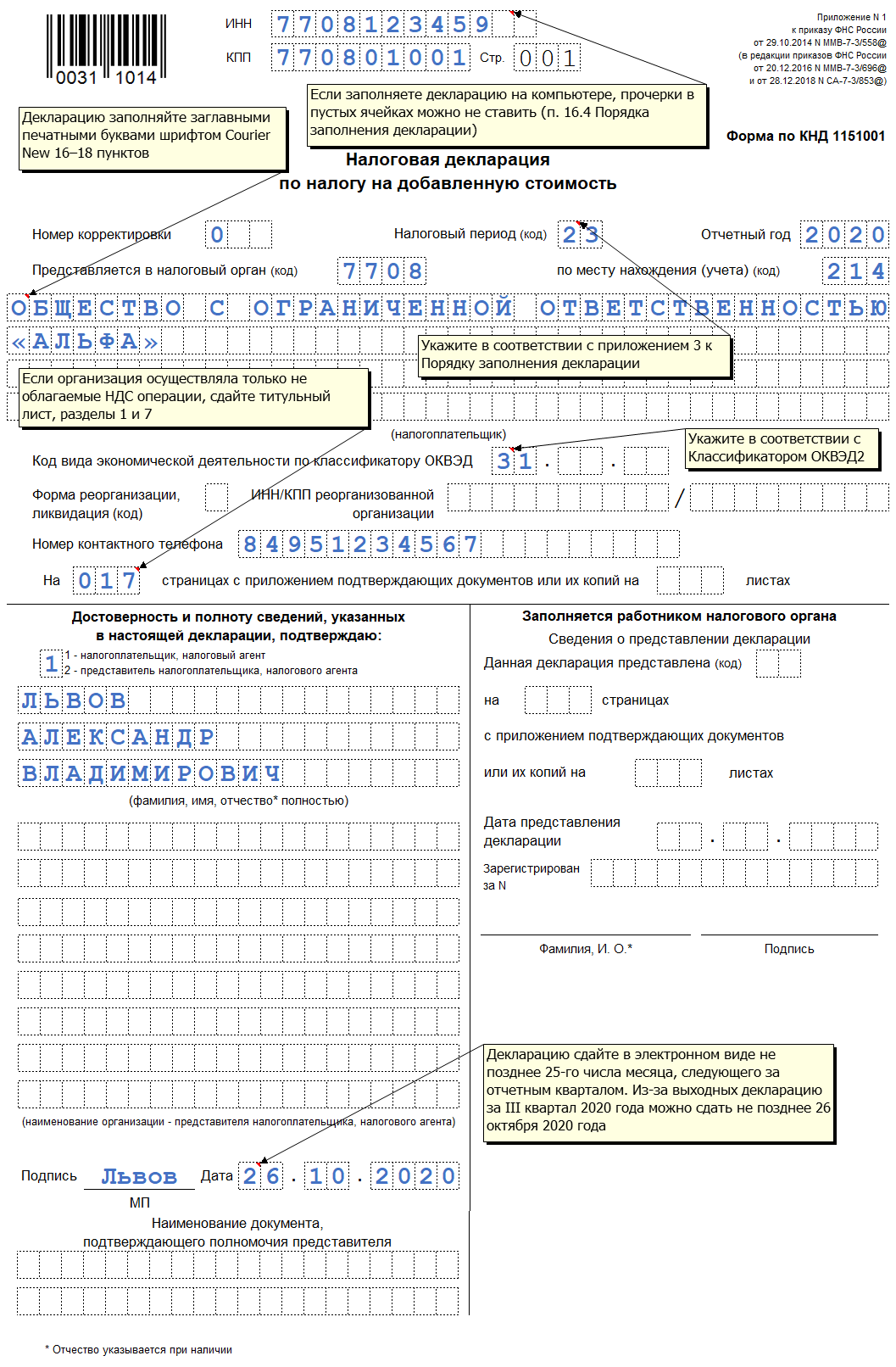

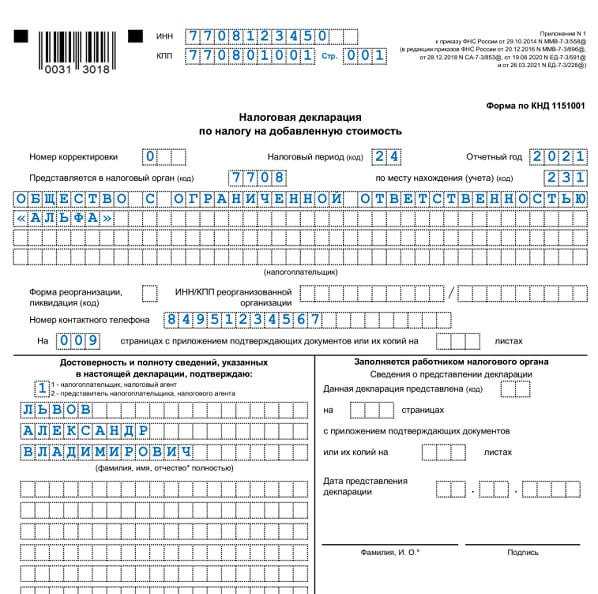

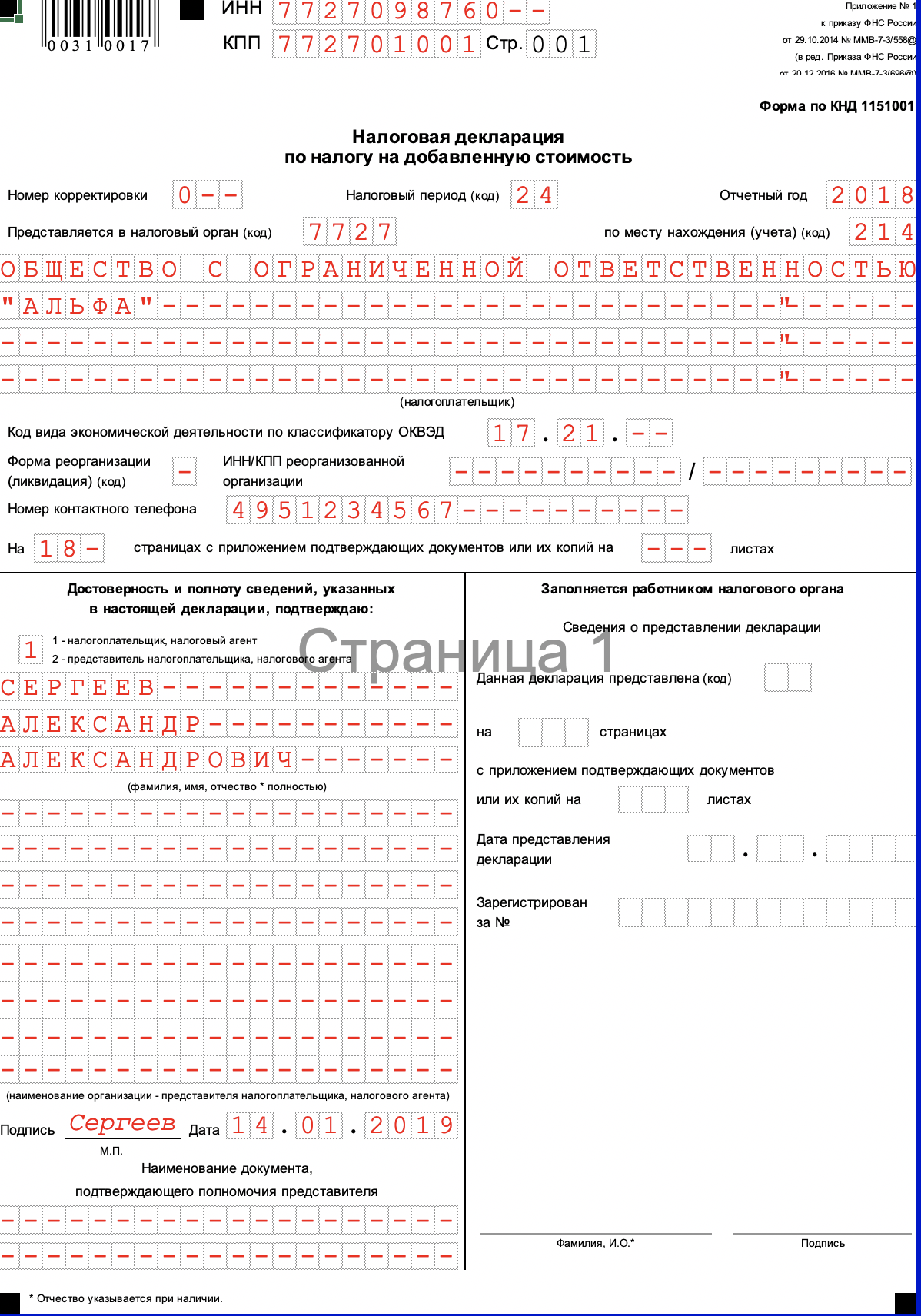

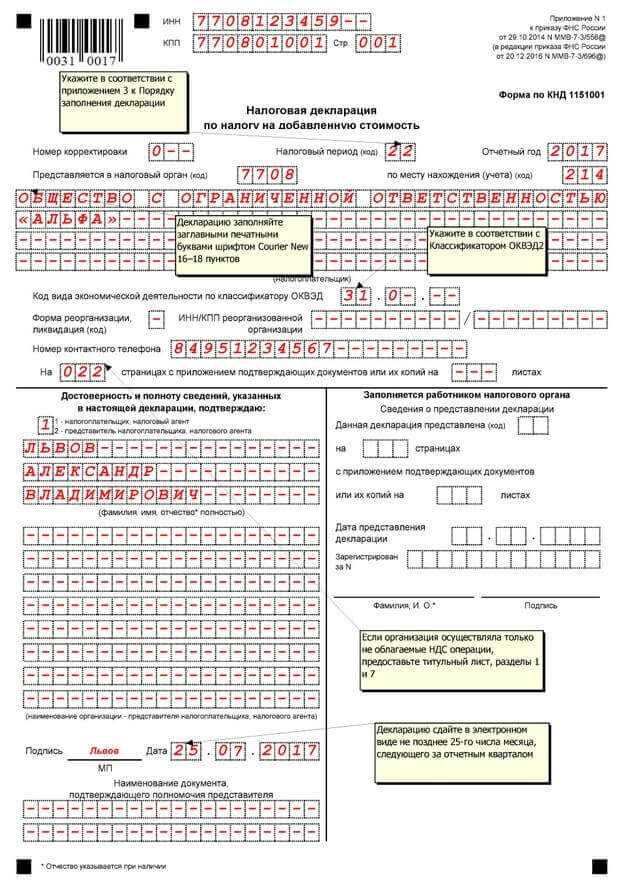

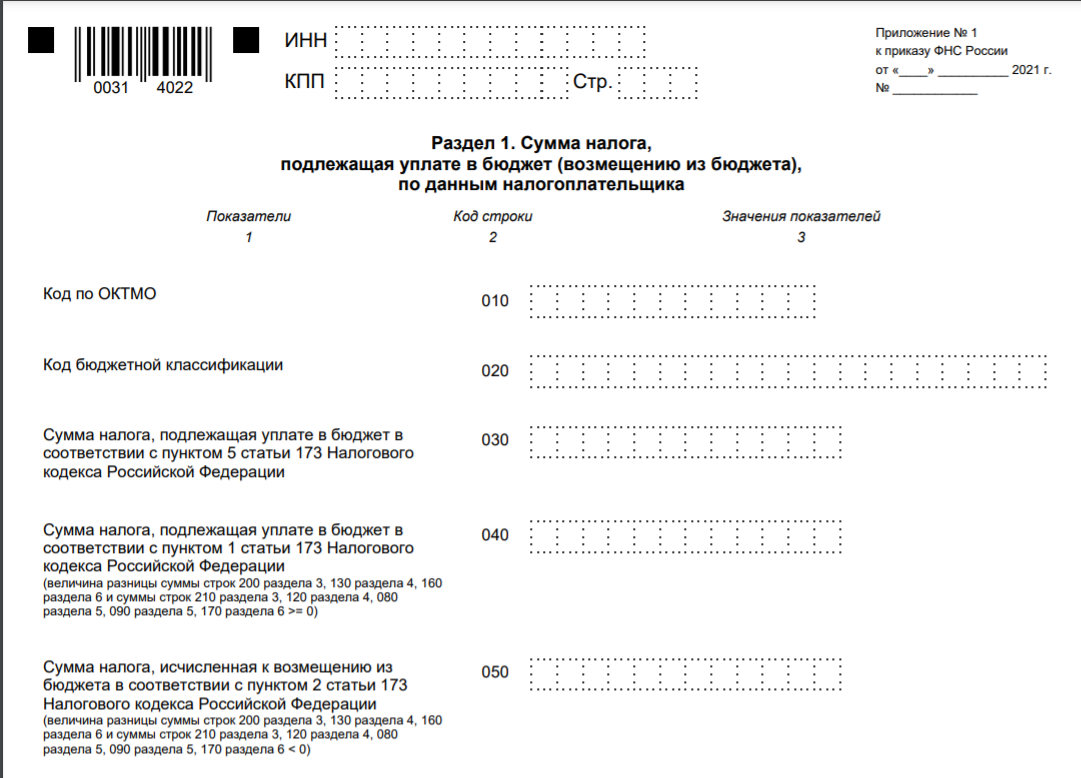

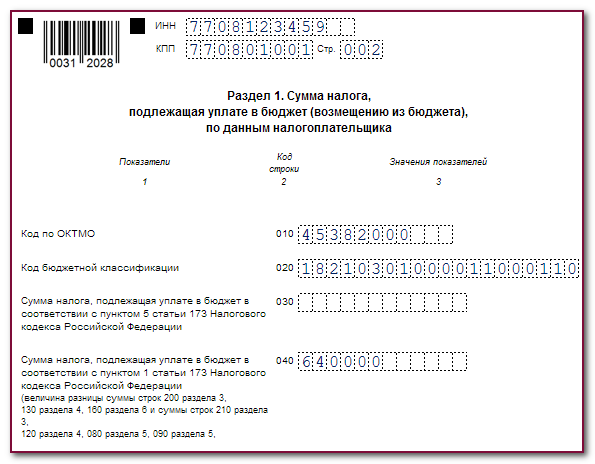

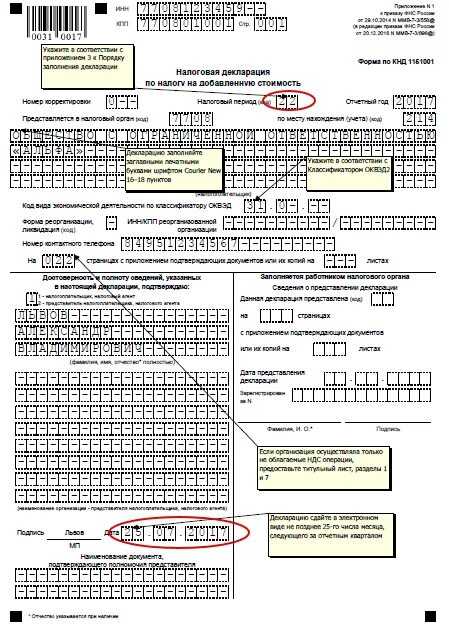

Состав декларации

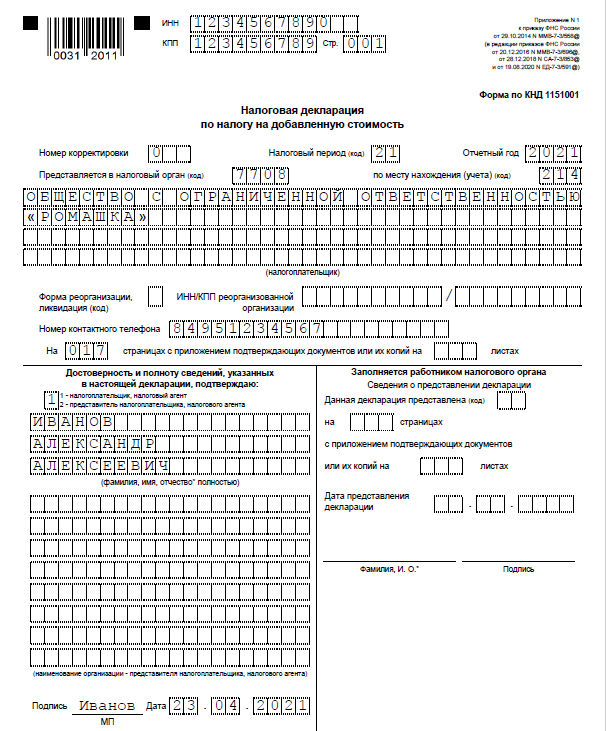

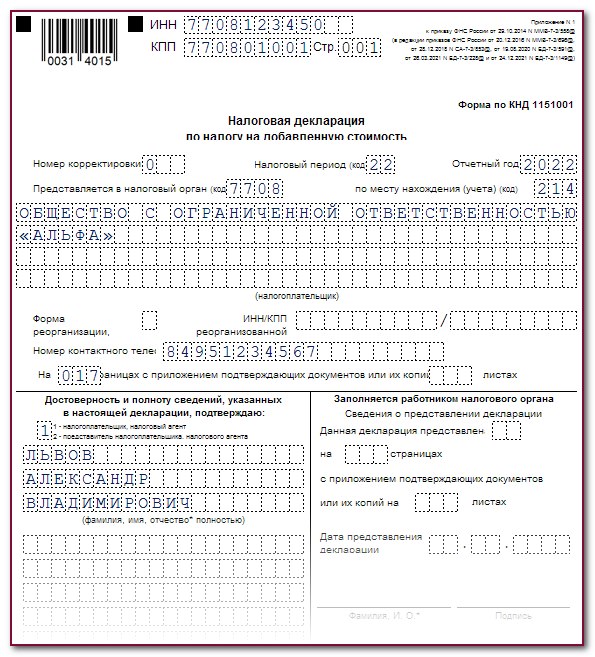

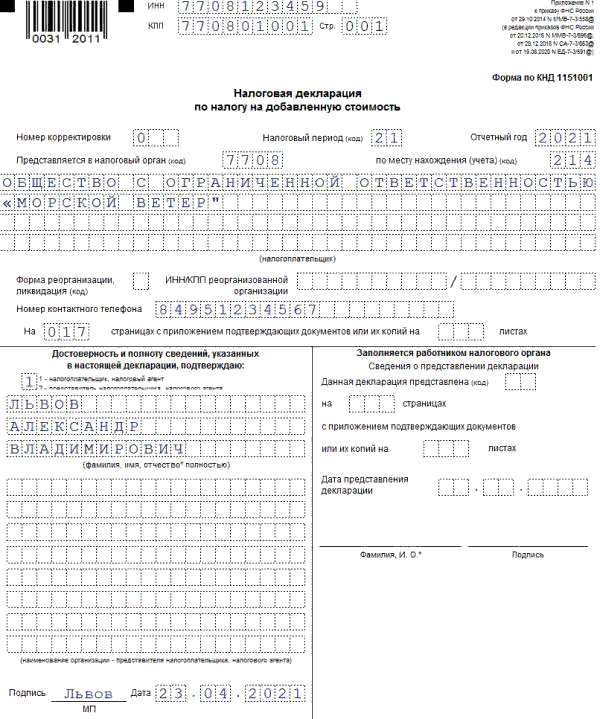

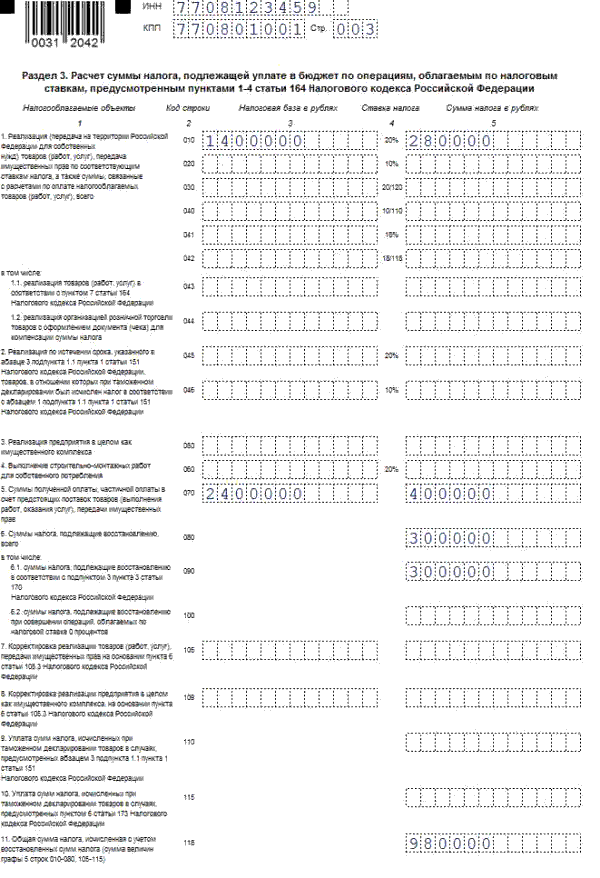

В квартальной декларации по НДС необходимо заполнить 1, 3, 8 и 9 разделы, а в конце ─ титульный лист. В каждый блок необходимо включить соответствующую информацию:

- раздел 1 предназначен для отражения НДС к уплате либо к возмещению;

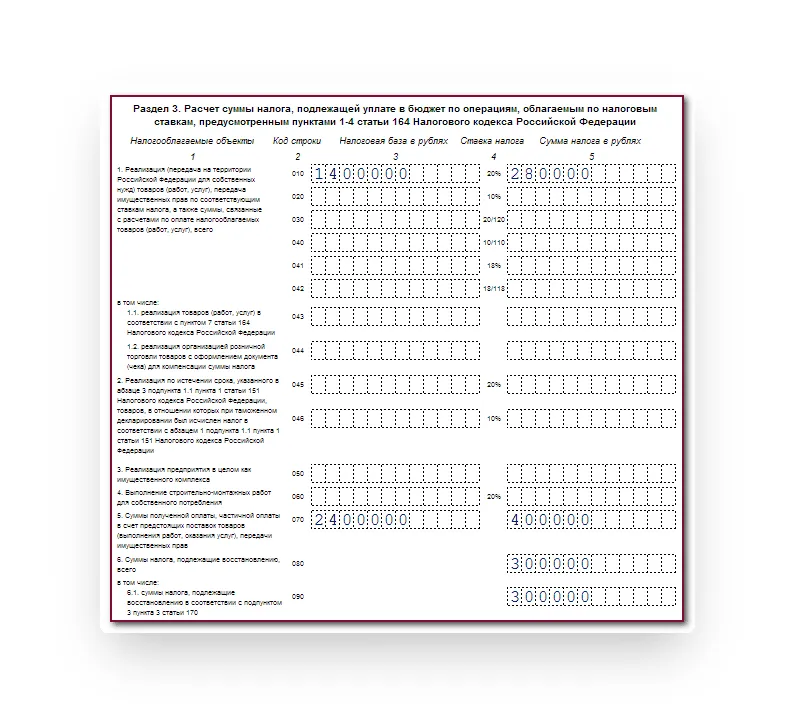

- в третьем разделе указывают расчет налоговой базы, суммы вычета и самого налога;

- в раздел 8 переносят данные из Книги покупок;

- в разделе 9 отражают данные из Книги продаж.

Главную страницу рекомендуют заполнять последней, так как в ней указывают количество листов из которых состоит отчет. А заранее этого узнать не получится. Хотя базовые данные можно внести и сначала, например, название ИНН, КПП и другие данные о компании.

Если же в квартале были операции, которые нужно указать в остальных блоках, то необходимо заполнить и их. Это разделы 2, с 4 по 7 и с 10 по 12, где указывают:

- в разделе 2 указывают НДС для организаций/ИП, имеющих статус налоговых агентов;

- разделы 4,5,6 заполняют при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

- в разделе 7 – указывают данные по освобожденным от НДС операциям;

- разделы 9 – 12 включают свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Кроме того, существует упрощенная, или нулевая, версия отчета. В ней заполняют только титульник, ставя на остальных страницах прочерк. Ее необходимо сдавать в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Налоговые последствия при незаполнении 7 раздела

Неверное отражение необлагаемых операций в 7 разделе Декларации не несет никакой ответственности для налогоплательщиков, так как эти сведения не влияют на сумму налога. Но отсутствие раздельного учета ведет к запрету на вычет входного НДС или на его включение в расходы при расчете налога на прибыль.

Вычет налога или его включение в расходы по налогу на прибыль без ведения раздельного учета приведет к занижению базы по налогам. Это грубое нарушение правил учета объектов налогообложения. Штраф: 20% заниженного налога, не меньше 40 тыс. руб.

Исключение сделано для налогоплательщиков, у которых расходы по необлагаемым операциям меньше 5% совокупных расходов. Они могут вычесть весь входной НДС.

Также с 2016 года предусмотрена ответственность налоговых агентов за недостоверные сведения в отчетах. За каждый документ с неверными сведениями штраф составляет 500 руб.

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

Дополнительные коды

В Письме от 16.01.2018 г. № СД-4-3/480@ налоговая инспекция указала некоторые дополнительные коды, используемые для заполнения учётных регистров.

К примеру, к дополнительным кодам относятся такие шифры:

| Код вида операции | Расшифровка |

|---|---|

| Для книги покупок (если заполняется налоговым агентом) | |

| 41 | Вычет у покупателя суммы НДС, исчисленной при перечислении предварительной оплаты. |

| 42 | Вычет у покупателя суммы НДС, исчисленной при отгрузке товаров или корректировке стоимости в сторону увеличения. |

| 43 | Вычет у продавца суммы НДС с предварительной оплаты при отгрузке. |

| 44 | Вычет у продавца суммы НДС при корректировке стоимости в сторону уменьшения. |

| Для книги продаж (если заполняется налоговым агентом) | |

| 41 | Сумма НДС с предварительной оплаты у продавца. |

| 42 | Сумма НДС с отгрузки у продавца или при корректировке стоимости в сторону увеличения. |

| 43 | Сумма НДС, восстановленная у покупателя при перечислении предварительной оплаты. |

| 44 | Сумма НДС, восстановленная у покупателя при корректировке стоимости в сторону уменьшения. |

Таблица 3 — Дополнительные коды видов операций по НДС

Как видим, вариант заполнения кода вида операции 42 или любого другого дополнительного зависит от того, какой учётный регистр (книга покупок или книга продаж) формируется и кем именно (продавец или покупатель).

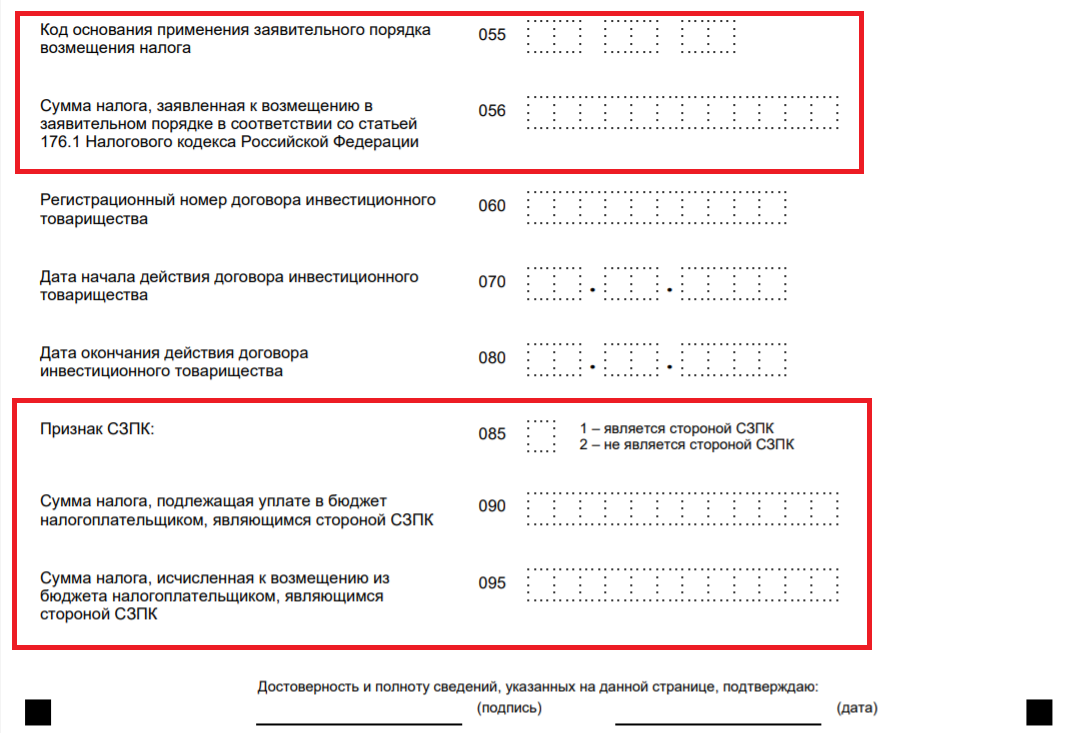

Раздел 7 декларации по НДС

Раздел 7 декларации по НДС

Похожие публикации

Заполнение раздела 7 налоговой декларации по НДС обязательно не для всех налогоплательщиков, а только в случае осуществления необлагаемых операций. Рассмотрим, какие процессы имеются в виду; кто именно должен формировать раздел 7 декларации по НДС и в каком порядке.

Для кого обязательно заполнение раздела 7 по НДС

Общие правила заполнения раздела 7 декларации по НДС регламентируются ФНС приказом № ММВ-7-3/558@ от 29.10.14 г. Вносить сведения в указанный раздел необходимо тем юр. лицам, у которых в текущем налоговом периоде присутствовали следующие льготные процессы (операции):

- Не попадающие под налогообложение в части НДС по нормам ст. 149.

- Не признаваемые объектами налогообложения в части НДС по требованиям п. 3 ст. 39, п. 2 ст. 146.

- Зарубежные операции с местом реализации вне пределов РФ по нормам ст. 148, 147.

- Предоплата по расчетам за товары, имеющие длительный цикл производства (свыше 6 мес.) по п. 13 ст. 167.

Обратите внимание! Если налогоплательщик выполняет необлагаемые операции по ст. 149 и не выставляет счета-фактуры, этот факт не освобождает компанию от необходимости внесения данных в раздел 7 по НДС – коды утверждены Приложением № 1 Порядка формирования отчета

Порядок заполнения раздела 7 декларации по НДС

Так, как заполнить раздел 7 декларации по НДС? Вся информация берется из бухгалтерских и налоговых регистров организации. Формат подачи – электронный вне зависимости от численности компании. Для заполнения имеющиеся операции детализируются по установленным кодам. Если в периоде было несколько однородных операций, сведения нужно просуммировать.

Как заполняется раздел 7 в НДС – алгоритм отражения данных:

- В гр. 1 вносится код операции по реализации.

- В гр. 2 вносится выручка по указанному коду от реализации без налога.

- В гр. 3 вносится стоимость, относимая на себестоимость.

- В гр. 4 вносится сумма налога, которая вычету не подлежит.

Соответствующие гр. 3, 4 раздела 7 декларации по НДС формируются не всегда, а только при отражении данных по операциям согласно ст. 149 НК. Если вносятся сведения по прочим видам операций (предположим, по предоставленным займам), в этих колонках следует проставить прочерки.

Раздел 7 декларации по НДС –коды:

- Продажа земель – 1010806.

- Продажа медицинской продукции – 1010204.

- Перевозка пассажиров – 1010235.

- Сдача жилья в аренду – 1010239.

- Адвокатские услуги – 1010291.

- Выдача займов – 1010292.

- Переуступка прав требования – 1010258.

- Реализация товаров в таможенном режиме – 1010401.

- Аренда муниципального/государственного имущества – 1011703.

- Недвижимость для собственного использования – 1011802.

Пример заполнения раздела 7 декларации по НДС

Предположим, фирма выдала 20 января 2017 г. заем другому юридическому лицу на срок по 31 марта 2017 г. суммой в 200 000 руб. под 10 % годовых. За пользование бухгалтер начислила проценты:

- За январь – 657,53 руб.

- За февраль – 1534,25 руб.

- За март – 1698,63 руб.

При внесении данных необходимо указать код 1010292. Сведения формируются в целых рублях, без копеек. Заем был выдан и погашен в одном налоговом периоде, в связи с этим заполняется декларация за 1 кв. 2017 г. путем суммирования показателей по процентам начисленным.

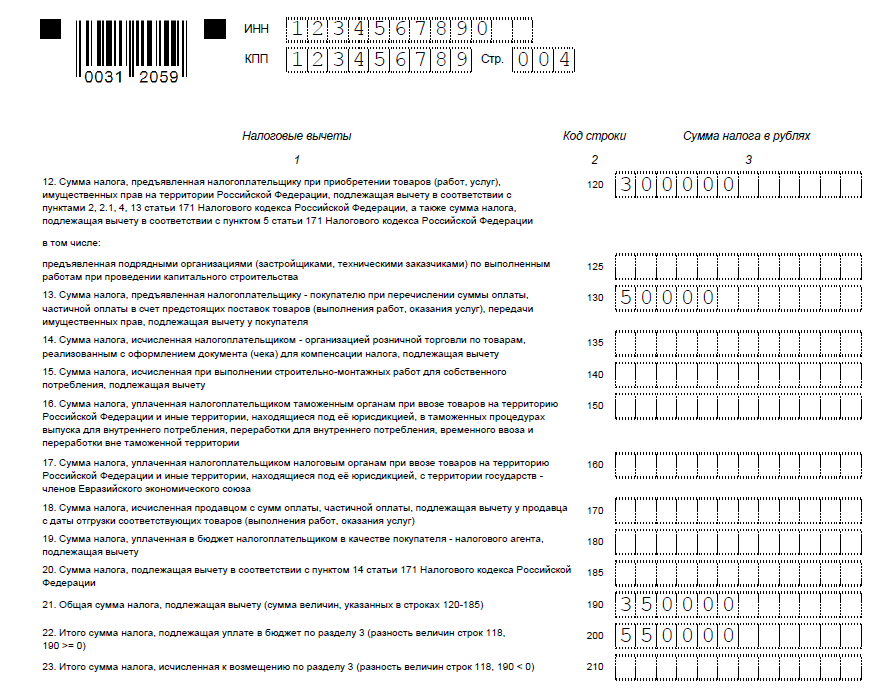

Налоговый вычет по НДС: как рассчитать НДС к уплате

Налоговый вычет — право бизнеса уменьшать сумму НДС к уплате на НДС, который выставляли поставщики. Итоговый НДС, который нужно уплатить в налоговую, считают по такой формуле:

НДС к уплате = Исходящий НДС − Входящий НДС

Исходящий НДС — НДС, который бизнес должен уплатить по итогам квартала.

Входящий НДС — НДС, который содержался в выставленных счетах поставщиков.

Исходящий НДС можно уменьшать на такие суммы:

- НДС из счетов-фактур, который поставщики выставили бизнесу при покупке товаров или услуг;

- НДС, который бизнес уплатил как налоговый агент;

- НДС при ввозе товара из-за границы.

Разберём, как это работает на примере. Допустим, предприниматель закупил лозу на 900 000 рублей, сплёл из неё корзинки и продал их суммарно на 3 000 000 рублей. Рассчитаем НДС к уплате:

- Исходящий НДС = 3 000 000 рублей × 20/120 = 500 000 рублей — этот НДС предпринимателю заплатили покупатели.

- Входящий НДС = 900 000 × 20/120 = 150 000 рублей — этот НДС предприниматель заплатил поставщику лозы.

- НДС к уплате = 500 000 − 150 000 = 350 000 рублей — этот НДС предприниматель должен будет уплатить в налоговую.

Уплата НДС выглядит как цепочка: каждое последующее звено вычитает из своего исходящего НДС деньги, которые заплатило предыдущему звену. Но бывают случаи, когда некоторые звенья из цепочки выбывают.

Так получается, когда в цепочке возникает бизнес, который НДС не платит, — например, компания на УСН. Тогда бизнес, который купил товар или услугу у такой компании, не может уменьшить свой НДС к уплате.

В нашем примере, если бы поставщик лозы работал на упрощёнке, предпринимателю бы пришлось уплатить в налоговую весь исходящий НДС — 500 000 рублей.

Получить налоговый вычет можно при выполнении следующих условий:

- купленные товары или услуги используются в деятельности бизнеса, которая облагается НДС;

- купленные товары или услуги отражены в бухгалтерской отчётности компании;

- есть счета-фактуры, в которых поставщики товара или услуги выделили НДС с их стоимости.

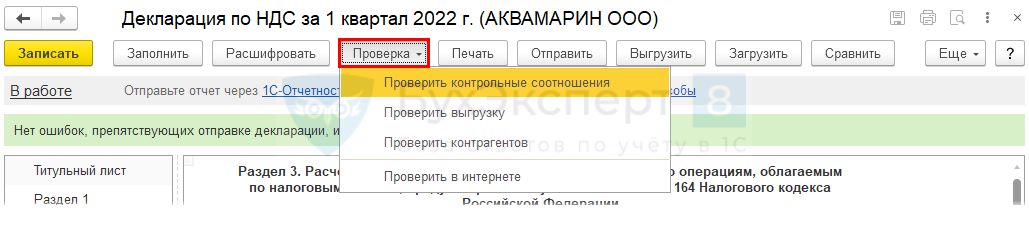

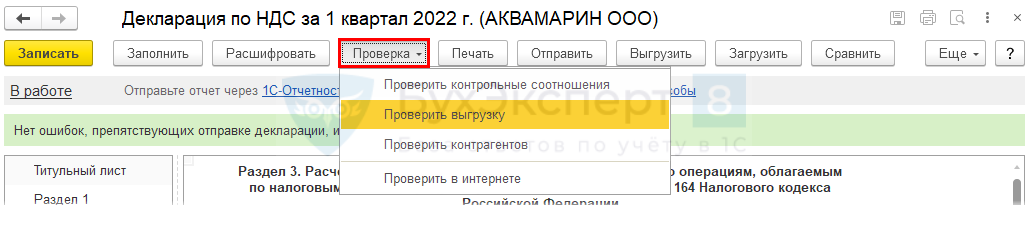

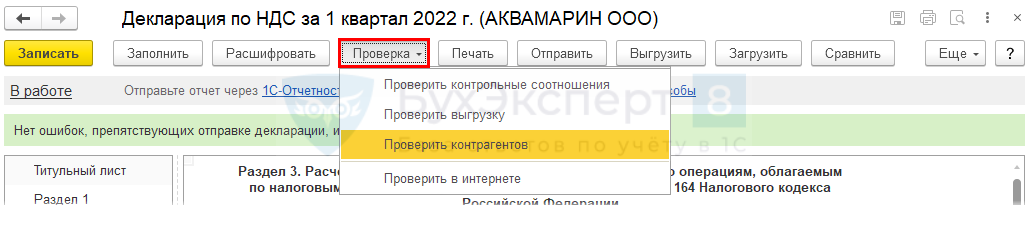

Проверка отчета

Проверку декларации осуществите в несколько этапов. Обязательно выполните их все, чтобы не допустить ошибки.

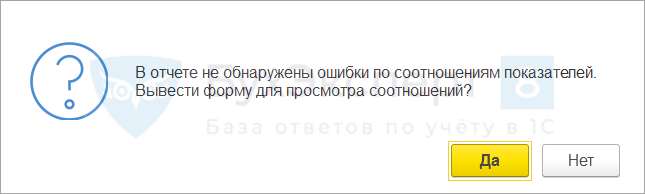

Проверка – Проверить контрольные соотношения — проверка КС, установленных ФНС.

Если КС не выполнены, будет выведена форма с ошибками.

Подробнее Новые контрольные соотношения для НДС-декларации — с 1 июля 2021

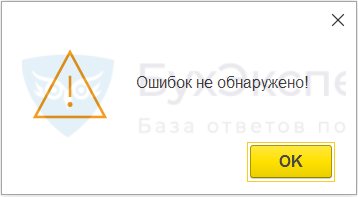

Проверка — Проверить выгрузку — проверка форматно-логического контроля. Найти самостоятельно эти ошибки проблематично – доверьте проверку 1С.

Если все верно, появится сообщение.

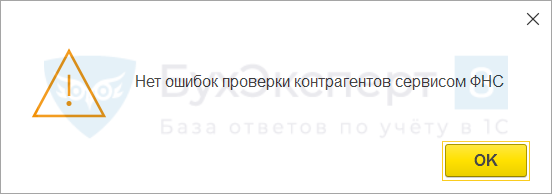

Проверка – Проверить контрагентов — проверка контрагентов по сервису ФНС.

После проверки контрагентов на зеленом фоне должно быть сообщение, что ошибок нет.

Если их нет, дополнительно выводится сообщение.

Что такое возврат НДС из бюджета и как его получить

Бывают ситуации, когда бизнес переплачивает НДС. Например, если размер налогового вычета по результатам квартала получается больше, чем размер исходящего НДС. В этом случае можно оформить возмещение разницы.

Допустим, в течение первого квартала компания закупила товар у поставщика на 2 000 000 рублей, а продала — на 1 000 000 рублей. В таком случае исходящий НДС будет равен: 1 000 000 × 20/120 = 167 000 рублей. Входящий НДС будет равен: 2 000 000 × 20/120 = 333 000 рублей. А НДС к уплате получится: 167 000 − 333 000 = −166 000 рублей.

Компания может вернуть эти 166 000 рублей из НДС, который предъявил поставщик. Вот, что для этого нужно сделать:

- сдать декларацию НДС с правильным расчётом налога к возврату;

- подать в налоговую заявление на возврат НДС — форму заявления можно скачать здесь.

Налоговая проанализирует сведения из налоговой декларации и, возможно, запросит дополнительные документы. Дальше — проведёт проверку поставщиков бизнеса на предмет «налоговой чистоты». По итогу примет решение: вернуть налог или отказать в возмещении — в случае, если обнаружит нарушения.

Код в счет-фактуре при возврате поставщику

Нужно ли «Соколу» оформлять счет-фактуру на возврат? Ответ: Нет, так как данная ситуация является не возвратом, а фактом обратной реализации, счет на возврат «Соколу» оформлять не нужно. «Сокол» вернул сувениры по предварительной договоренности, а не в связи с несоответствием качеству или количеству. Поэтому «Орлом» будет получен счет-фактура обратной реализации. Вопрос: 18.10.16 ООО «Магнум» получил от покупателя возврат части товара на сумму 704.520 руб., НДС 107.469 руб., о чем был оформлен корректировочный счет-фактура.

В какие сроки «Магнум» имеет право на возврат НДС в сумму 107.469 руб.? Ответ: Закон предусматривает, что при корректировке НДС в связи с возвратом, «Магнум» имеет право оформить вычет не позже года с момента возврата, то есть до 18.10.17. Вопрос: «Атлас» поставил товары согласно заключенному договору. В связи с несоответствием качеству часть товара возвращена «Атласу».

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

учетных регистрах (книгах покупок и продаж , журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4-6);

- без обложения налогом (раздел 7).

В разделах 8-11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за 1-й квартал 2019 года форма декларации по НДС обновлена. Подробнее об изменениях читайте .. В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур)

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Взаиморасчеты с контрагентами

Сформируйте Оборотно-сальдовые ведомости по счетам 60 и 62 с группировкой по субсчетам, контрагентам, договорам, убедитесь, что отсутствует отрицательное сальдо на конец периода. Если сальдо с минусом все же присутствует, то проверьте следующие данные по документам расчетам:

— правильность указания счетов расчетов и авансов с контрагентом. Как настроить счета расчетов для автоматической подстановки читайте в нашей инструкции

— убедитесь, что контрагент правильно указан в документах оплаты и отгрузки. Часто причиной отрицательного сальдо могут быть дубли в справочнике Контрагенты

— сверьте правильность указания договора в документах расчетов и накладных. Проверьте, нет ли дублей в договорах по контрагенту

— проверьте настройку поля Зачет авансов в документах. Там может быть указано «По документу» и указан конкретный документ для зачета аванса

— перепроверите цепочку документов в хронологическом порядке, ошибки при зачете авансов часто кроются в том, что документы отражаются в базе задним числом

Базовые перечни кодов операций по НДС

Базовые значения кодов, которыми следует пользоваться, заполняя вышеуказанные документы, утверждены двумя разными документами:

- для декларации — установившим форму ее бланка приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (в редакции приказа ФНС от 28.12.2018 №СА-7-3/853@), где они приводятся в приложении № 1 к порядку заполнения отчета;

- для учетных регистров — приказом ФНС России от 14.03.2016 № ММВ-7-3/136@.

В обоих документах коды сгруппированы в таблицы. В первом из них таблица разбита на 5 разделов, посвященных операциям:

- не являющимся объектом обложения НДС;

- освобождаемым от налога;

- облагаемым по ставке 0%;

- совершаемым налоговыми агентами;

- осуществляемым с основными средствами.

То есть при оформлении декларации по НДС код операции для строки 070 раздела 2 нужно искать в разделе 4 таблицы, а коды не подлежащих налогообложению НДС операций— в ее же разделе 1.

В таблице с кодами для учетных регистров подобного деления нет. В ней просто приведены порядковые номера, описания и шифры кодов.

Обе таблицы можно скачать на нашем сайте:

Итоги

Для отражения кода вида операции в книге продаж используются шифры из ряда документов ФНС. Отгрузка шифруется кодом 01, а для корректировки реализации применяется код 18. Вместо отмененного кода 03 применяются коды 01 (если товар возвратил плательщик НДС), 16 или 17 (при возврате товара неплательщиками НДС или физлицами соответственно). Ошибочно указанные в книге продаж коды могут привести к расхождению с данными контрагентов и потребуют дополнительных пояснений по запросам контролеров.

Утверждены и будут применяться с 01.07.2016 новые коды видов операций по НДС. Из статьи можно узнать, какие коды использовались раньше и будут использоваться теперь в отношении разных операций.

Бухгалтеры Крыма и Севастополя, ведущие учет операций по НДС и представляющие отчетность по этому налогу, как и бухгалтеры других регионов РФ, знают о том, что каждой операции соответствует свой код НДС.

В соответствии с п. 3 Постановления Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» ФНС поручено разрабатывать и утверждать коды видов операций по НДС, необходимые для ведения журнала учета полученных и выставленных счетов-фактур.

Согласно пп. «в» п. 7 и пп. «в» п. 11 разд. II приложения 3 к Постановлению Правительства РФ № 1137 в журнале учета полученных и выставленных счетов-фактур данный код отражается в графах 3 ч. 1 и 2 этого журнала. Правда, напомним, что на основании п. 1 указанного раздела обозначенный журнал ведется плательщиками НДС, в том числе исполняющими обязанности налоговых агентов, и лицами, не являющимися плательщиками НДС, только в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии, агентских договоров.

Иные плательщики НДС и другие лица сталкиваются с необходимостью указания кодов видов операций по НДС при заполнении книг покупок и книг продаж. Они обязаны отразить их в графах 2 этих книг на основании пп. «д» п. 6 разд. II приложения 4 и пп. «д» п. 7 разд. II к приложению 5 Постановления Правительства РФ № 1137.

В соответствии с п. 45.4 Порядка заполнения в разд. 8 декларации по НДС отражаются определенные данные, указанные в книге покупок, включая код вида операции. Аналогичным образом в разд. 9 указывается код вида операции, который берется из книги продаж (п. 47.4 Порядка заполнения). Из журнала учета счетов-фактур, если он велся в , названные коды переносятся в разд. 10 и 11 декларации (п. 49.4 и 50.4 Порядка заполнения).

Таким образом, все эти документы не могут быть заполнены, если в них не указать код вида операции по НДС.

В настоящее время коды видов операций по НДС должны соответствовать тем, которые поименованы в Приказе ФНС России от 14.02.2012 № ММВ-7-3/83@. Впрочем, со временем налоговики признали, что перечень кодов, приведенный в упомянутом приказе, оказался далеко не полным. Поэтому некоторые дополнительные коды они указали в Письме от 22.01.2015 № ГД-4-3/794@.

Теперь стало очевидно, что необходим сводный документ, определяющий коды видов операций, который учел бы изменения, касающиеся исчисления НДС, произошедшие за последнее время. Например, до сих пор никак не учитываются появившиеся возможности выставления корректировочного (единого корректировочного) счета-фактуры при изменении стоимости отгрузок, несоставления счетов-фактур в случае, если покупатель не является плательщиком НДС, составления счета-фактуры на основании двух и более счетов-фактур, получаемых при осуществлении посреднических операций.

В связи с этим вышел Приказ ФНС России от 14.03.2016 № ММВ-7-3/136@ , в нем приведены все актуальные коды. Данный приказ вступает в силу с 01.07.2016. Иными словами, коды, поименованные в нем, надо указывать в журнале учета, книгах покупок и продаж начиная с 01.07.2016, они же впервые должны фигурировать в декларации по НДС за III квартал 2016 года. Также с 01.07.2016 утратят силу Приказ ФНС России № ММВ-7-3/83@ и, соответственно, Письмо ФНС России № ГД-4-3/794@.

Проведем обзор изменений, которые необходимо будет учесть с обозначенной даты. Надеемся, что настоящая статья для крымских и севастопольских бухгалтеров станет путеводителем, который поможет им в перечисленных выше документах проставить правильный код вида операции по НДС.

Итоги

Про налог на добавленную стоимость можно рассказывать бесконечно — в налоговом законодательстве и судебной практике есть очень много информации по «узким» направлениям, например, импорт/экспорт, банкротство и другие. НДС — это самый сложный налог для понимания бизнесом и потребителем. Что есть добавленная стоимость? Почему нет такого понятия в Налоговом кодексе? Как сделать так, чтобы НДС перестал быть постоянной головной болью и предпринимателей, и налоговиков? Когда же, наконец, перестанут взимать НДС с авансов, ведь добавленная стоимость еще не создана?

Обширная география распространения НДС свидетельствует о его жизнеспособности и соответствии требованиям рыночной экономики. Однако, на мой взгляд, налог на добавленную стоимость требует реформирования для того, чтобы ответить хотя бы на часть заданных выше вопросов.

Елена Родионова, Клерк.ру