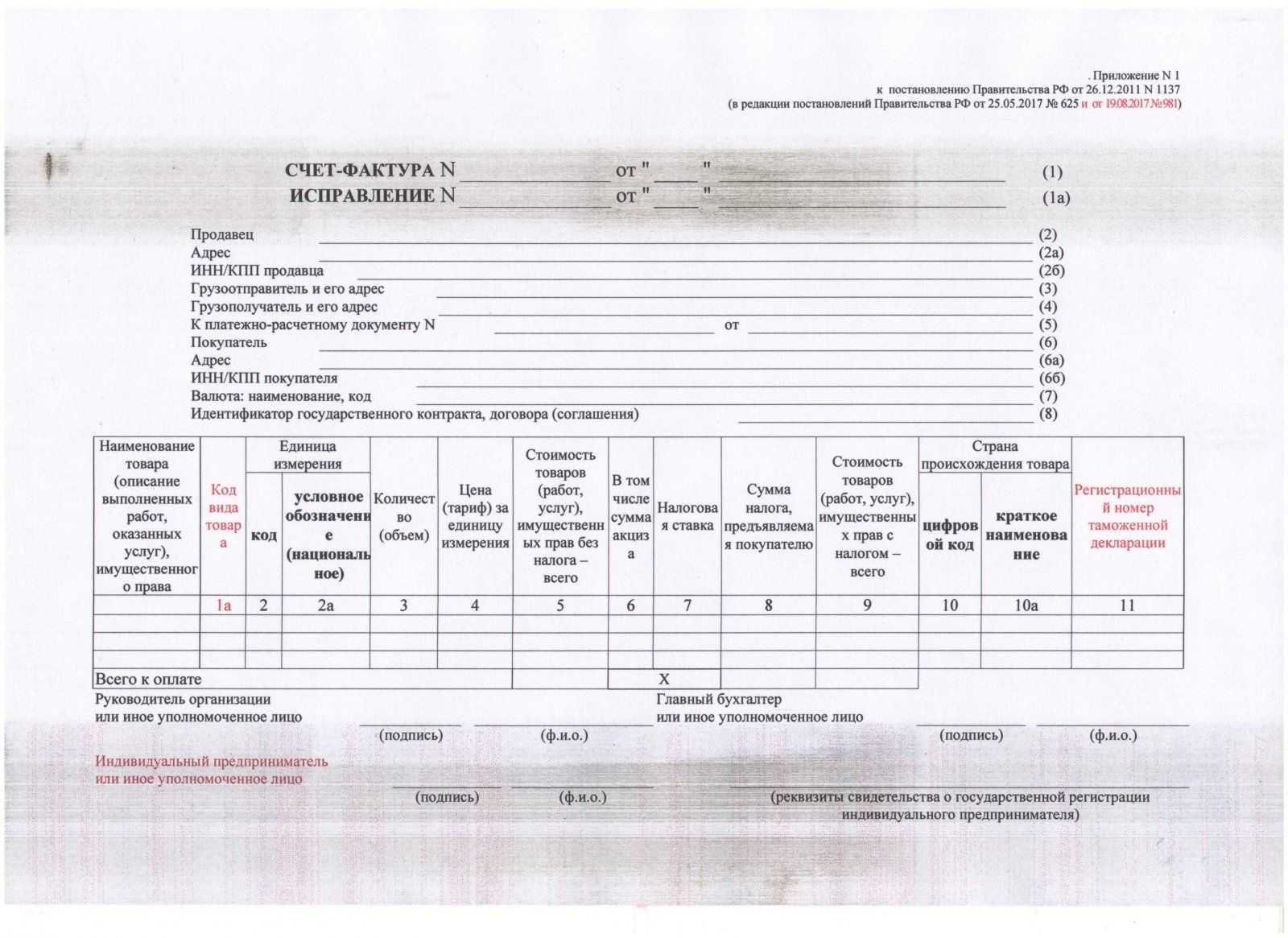

Когда по закону выписывается счет-фактура в 2024 году

- порядковая нумерация документа и точная дата его создания;

- данные сторон – названия, адреса, идентификационные номера;

- номер платежного документа при передаче аванса или другого платежа в счет будущей поставки;

- название передаваемых товаров или указанных услуг;

- количество объекта сделки в единицах измерения;

- стоимость одной единицы;

- общая стоимость сделки;

- сумма акциза относительно товаров подакцизных;

- ставка налога;

- налоговая сумма, предъявляемая покупателю и вычисляемая исходя из применяемой ставки;

- страна-производитель товара;

- нумерация таможенной декларации.

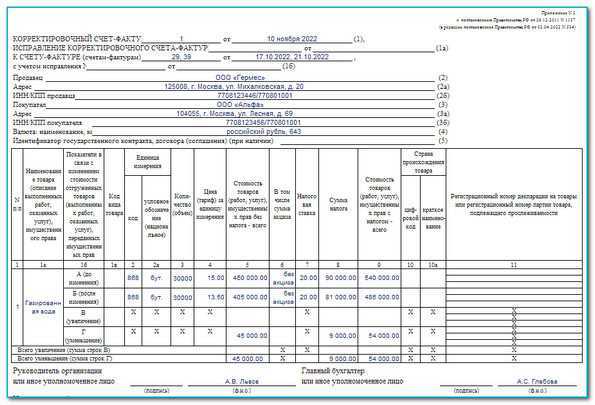

Необходимость в применении корректировочного документа возникает, когда в периоде меж поставкой и проплатой появляются видоизменения в размере НДС вследствие понижения или повышения стоимости товара, с целью уточнения соответствующих данных.

https://youtube.com/watch?v=qJKWq7k_8Oo

Авансы, которые не облагаются НДС

Не все полученные авансы будут облагаться налогом на добавленную стоимость (НК РФ, ст. 154, п.1):

- авансы, которые были получены исполнителем товаром (Услуг, работ) с длительностью их производственного цикла изготовления более 6 месяцев. Также должны быть соблюдены некоторые условия:

- товары входят в перечень, утвержденный постановлением Правительства №468 от 28.07.2006.

- ведется раздельный учет по операциям длительного цикла и по операциям другого характера, также учет по ним сумм входного НДС по каждой из них.

- вместе с декларацией по налогу за период, в котором был получен аванс, необходимо представить в ФНС действующий контракт (договор) с покупателем, а также документы, подтверждающие то, что товары производятся по длительному циклу (письмо ФНС РФ № КЕ-4-3/65; НК РФ ст. 154, п.1; ст. 167, п.13).

- если авансы получены в счету будущих поставок, которые облагаются по ставке 0 процентов (НК РФ ст. 164, п.1).

- авансы получены в счет поставок товаров (работ, услуг), не подлежащих налогообложению по НДС.

Так же не уплачивается НДС с авансов, которые были получены в счет поставок товаров (услуг, работ) и их место реализации не будет являться территория РФ.

НДС с аванса (предоплаты), полученного от покупателя (заказчика), в соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ реализация товаров на территории РФ признается объектом налогообложения по НДС. Согласно подпункта 2 пункта 1 статьи 167 НК РФ при получении аванса (предоплаты) за товары у продавца возникает момент определения налоговой базы по НДС, которая определяется в соответствии с пунктом 1 статьи 154 НК РФ исходя из суммы полученной предоплаты с учетом НДС.

В соответствии с пунктом 1, 3 статьи 168, подпунктом 1 пункта 3 статьи 169 НК РФ при отгрузке товаров в счет предоплаты продавец также обязан предъявить покупателю соответствующую сумму НДС и в течение пяти календарных дней со дня отгрузки выставить счет-фактуру. С момента отгрузки товаров (дата отгрузки), в оплату которых подлежат зачету суммы предоплаты, у продавца возникает право на вычет суммы НДС, исчисленной при получении предоплаты (пункт 8 статьи 171, пункт 6 статьи 172 НК РФ).

НДС с аванса (предоплаты) выданного покупателем (заказчиком), согласно пункту 9 статьи 172, пункт 12 статьи 171 НК РФ на основании счета-фактуры, выставленного поставщиком на сумму предоплаты, а также документов, подтверждающих фактическое перечисление сумм оплаты в счет предстоящей поставки товара, организация вправе заявить к вычету НДС с уплаченной предоплаты при наличии указанного условия в договоре. На момент принятия товара к учету у организации вновь возникает право на налоговый вычет «входного» НДС закрепленное подпунктом 1 пункта 2 статьи 171, пункта 1 статьи 172 НК РФ, который производится на основании счета-фактуры, выставленного поставщиком. При этом организация обязана восстановить ранее принятый к вычету НДС с суммы предоплаты согласно подпункту 3 пункта 3 статьи 170 НК РФ.

Проводки

Обозначения аналитических счетов, используемые в таблице проводок:

К балансовому счету 62:

62-ав «Расчеты по полученным авансам (предоплате)»;

62-НДС-ав «НДС с полученных авансов (предоплаты)»,

К балансовому счету 76:

76-НДС-ав «НДС с полученных авансов (предоплаты)»;

76-НДС-ва «НДС с перечисленных авансов и предоплат».

К балансовому счету 60:

60-ва «Расчеты по выданным авансам и предоплатам»;

60-с «Расчеты с поставщиком за сырье» (см. таблицу).

Учет НДС с авансов у покупателя

Покупатель может принять к вычету налог с авансового платежа (статья 171 Налогового кодекса РФ). Причем в отличие от поставщиков, для покупателя это не обязанность, а право.

Для вычета у покупателя должны быть подтверждающие документы: счет-фактура, платежный документ и договор, в котором прописано условие предоплаты.

Проводка для отражения вычета в учете будет выглядеть так:

Дт 68 Кт 76

Счет-фактуру на аванс, полученную от продавца, покупатель регистрирует в книге покупок, а в декларации по НДС вычет отражает по строке 130 раздела 3.

Когда товар будет отгружен, покупатель восстанавливает НДС с аванса обратной проводкой:

Дт 76 Кт 68

Авансовый счет-фактуру при этом нужно зарегистрировать в книге продаж, а в декларации восстановление отразить по строке 090 раздела 3.

Не знаете с чего начать автоматизацию товарного и налогового учёта?

Проконсультируйтесь с экспертами

Узнать подробнее

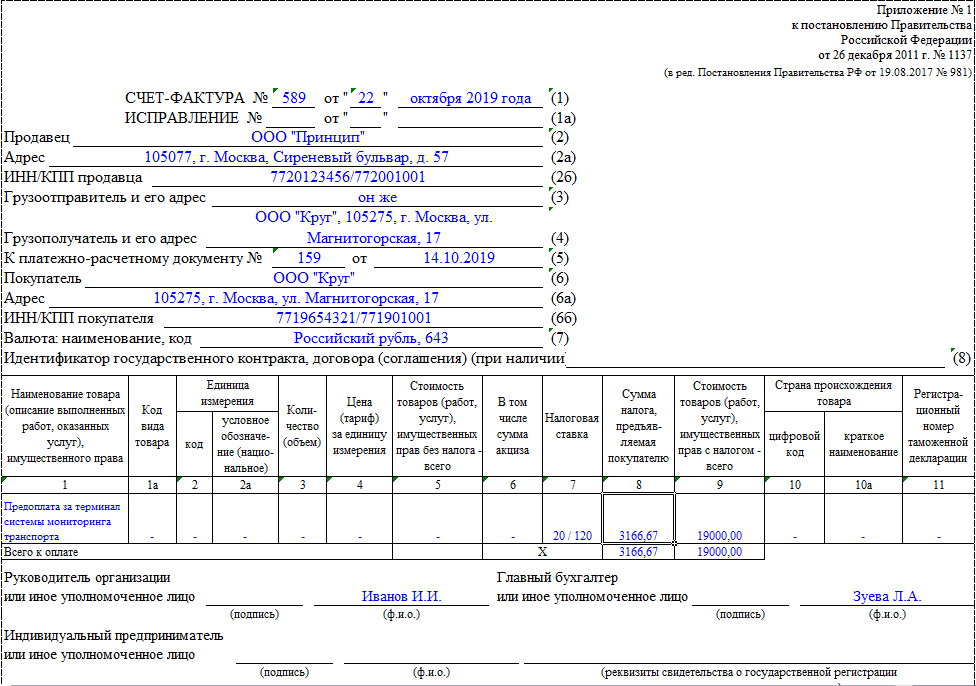

КОНТРОЛЕРЫ ТРЕБУЮТ УКАЗЫВАТЬ НОМЕР ПЛАТЕЖКИ

Предположим, организация получила от покупателя предоплату (аванс) и в том же квартале поставила товары. Должен ли продавец, выставляя счет-фактуру на отгрузку, указать в нем номер платежного документа, по которому были перечислены деньги?

Мнение специалистов финансового ведомства на этот счет известно давно: даже если оплата и поставка состоялись в одном налоговом периоде, в строке 5 счета-фактуры должны быть отмечены реквизиты платежки. Иначе покупатель не сможет принять НДС к вычету (письмо от 20.01.04 № 04-03-11/07). Обоснование следующее. Номер платежного поручения, по которому перечислен аванс на отгруженные товары, является обязательным реквизитом счета-фактуры (подп. 4 п. 5 ст. 169 НК РФ). Если счет-фактура составлен с нарушением установленного порядка, вычет НДС невозможен (п. 2 ст. 169 НК РФ). Ни Налоговый кодекс, ни Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 02.12.2000 № 914; далее — Правила), не предусматривают исключений для случая, когда оплата товара и отгрузка произошли в одном периоде. Этой позицией и руководствуются налоговики (см. таблицу).

Аванс и отгрузка в одном квартале: как заполнить счет-фактуру

Отметим, что в арбитражной практике и до выхода этого постановления высказывалось мнение, что строка 5 счета-фактуры должна быть заполнена, только если получен аванс в счет предстоящих поставок. Если же оплата произведена и счета-фактуры выписаны в одном и том же налоговом периоде, заполнять данную строку для вычета не обязательно (постановления ФАС Московского округа от 14.08.2021 № КА-А40/6296-08 № А40-59005/07-129-351, от 03.05.2021 № КА-А40/3433, Северо-Западного округа от 06.08.2021 № А56-19668/2021).

С 1 января 2021 г. при получении предоплаты от покупателя продавец должен выписать ему счет-фактуру. Считается ли платеж предоплатой за товар, если между получением аванса и отгрузкой прошло всего несколько дней? Ответ на этот вопрос в предлагаемой публикации.

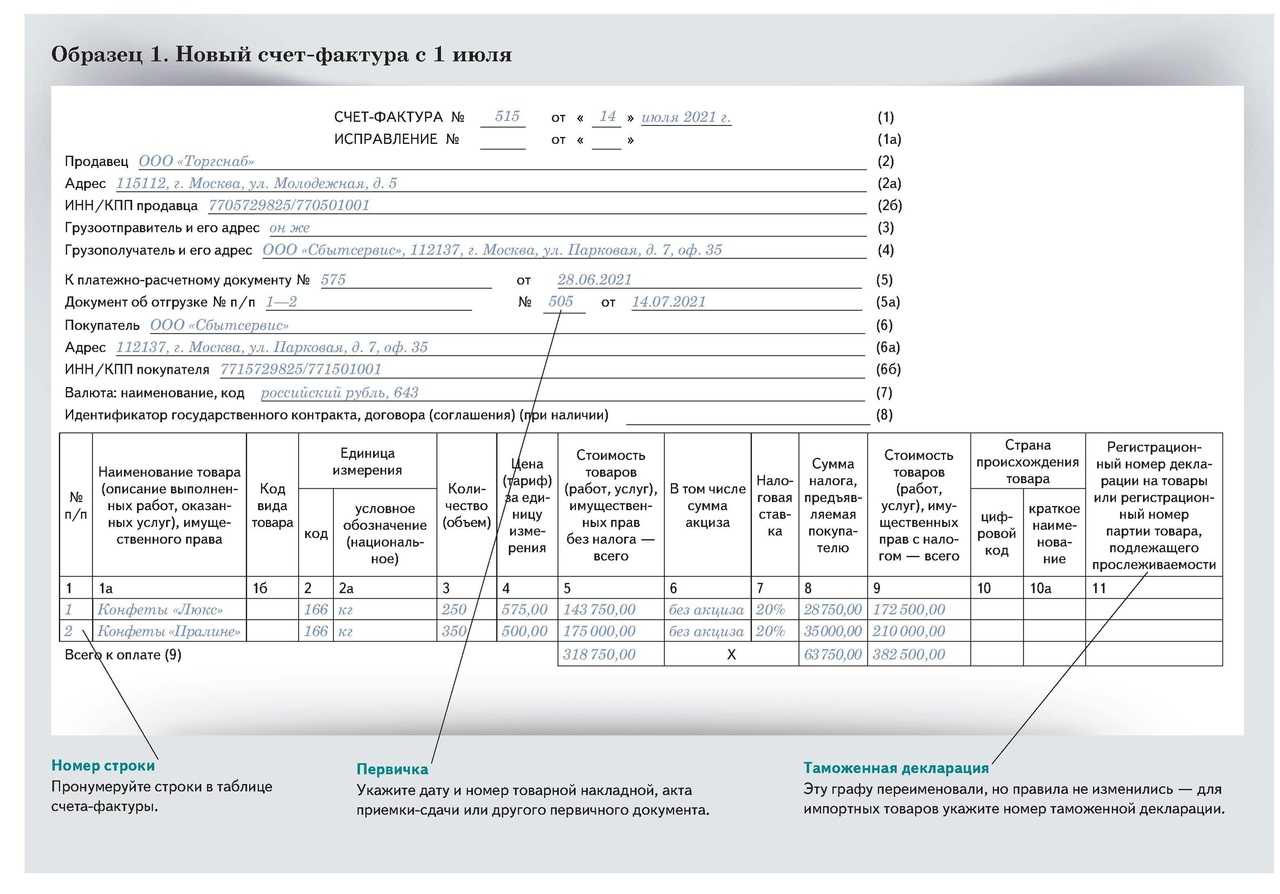

«Авансовые» особенности

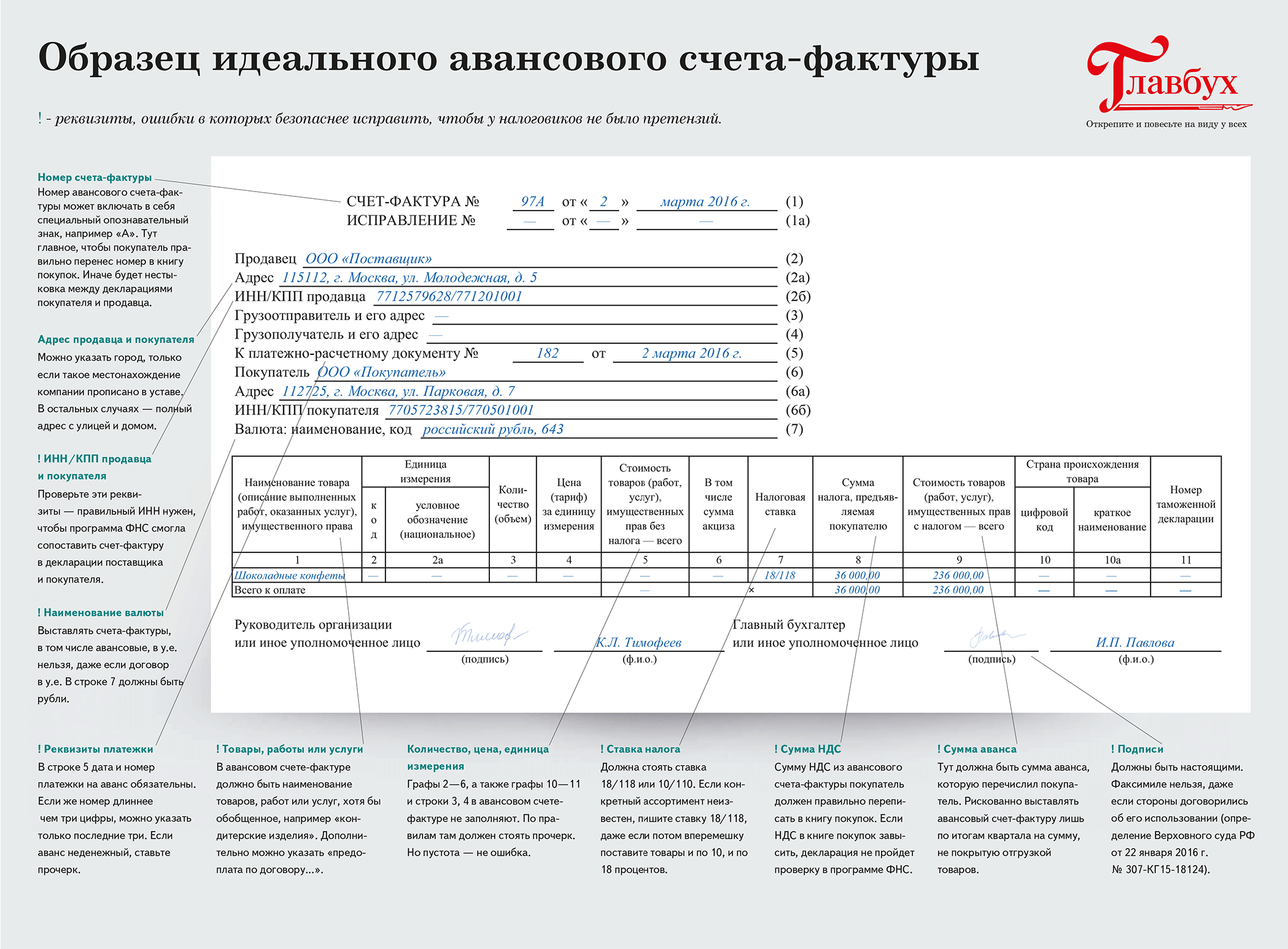

Прежде всего отметим те строки, которые заполняются в привычном порядке, то есть аналогично правилам, предусмотренным для оформления подобных документов на отгрузку. К таковым относятся строки 2, 2а, 2б, 6, 6а, 6б. Иными словами, информация о продавце и покупателе, их адресе местонахождения, а также ИНН и КПП отражается в общем порядке.

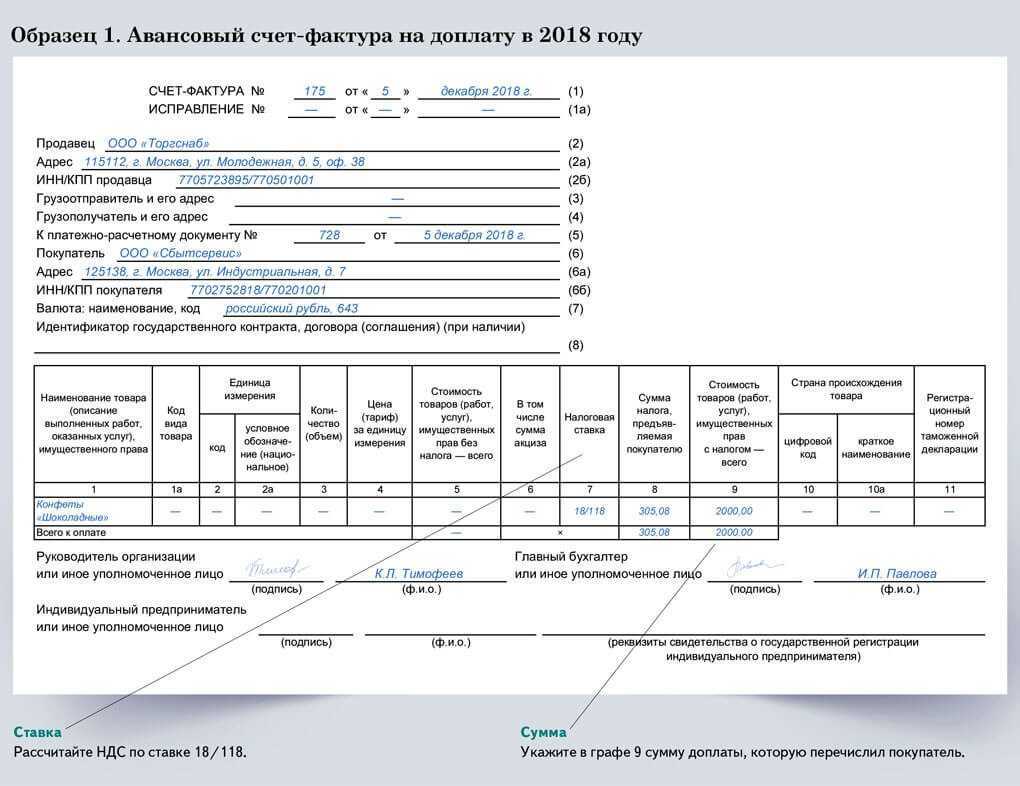

Не вызовет много вопросов и порядок заполнения граф 7 «Налоговая ставка», 8 «Сумма налога», 9 «Стоимость товаров (работ, услуг), имущественных прав — всего с учетом налога. В данном случае просто необходимо помнить, что НДС с предоплаты исчисляется расчетным путем (пп. 7 п. 5.1 ст. 169 НК), соответственно, и ставка указывается расчетная (18/118, 10/110). В качестве же стоимости товаров указывается сумма полученного аванса с учетом налога (пп. 5 п. 5.1 ст. 169 НК).

Сложность может представлять лишь ситуация, когда аванс перечислен под разные товары, облагаемые НДС по различным ставкам, и нельзя определить, какая часть предоплаты к какому виду продукции относится. Как поясняют специалисты Минфина, в этом случае ко всей сумме аванса следует применять ставку 18/118.

Не составит проблемы заполнение граф 2 — 6 и 10 — 11 счета-фактуры. Дело в том, что при оформлении такового на предоплату в данных графах попросту ставятся прочерки. Аналогичным образом прочеркиваются и строки 3, 4

Ведь поскольку отгрузки еще не было, то нет данных и о грузоотправителе с грузополучателем.Обратите внимание! Авансовые счета-фактуры не выставляются, если предоплата поступила под товары, которые в силу тех или иных причин не облагаются НДС или к которым применяется «нулевая» ставка налога.

Что касается строки 1, то в данном случае просто следует продумать порядок нумерации счетов-фактур с учетом требования о ее хронологическом характере. Например, для удобства можно использовать буквенный код и к номерам всех авансовых счетов-фактур добавить букву «А»

Дата документа должна «попадать» в пять календарных дней с момента получения продавцом предоплаты. В связи с этим не стоит пытаться уместить в счет-фактуру сразу несколько «авансов», если товар был оплачен в несколько заходов. Ведь скорее всего по какому-либо из них срок на выставление счета-фактуры все же будет нарушен.

Особое внимание стоит уделить такому реквизиту, как номер платежно-расчетного документа. Очевидно, что если он не будет заполнен, то о вычете покупателю можно и не мечтать, поскольку счет-фактура выставляется как раз таки по причине поступления аванса. При этом ошибок в указании реквизитов «платежки», конечно, лучше избежать. Вместе с тем есть весьма интересное судебное решение, когда оплошность в указании номера «платежки» не была признана ошибкой, автоматически лишающей права на вычет. Так, судьям ФАС Северо-Кавказского округа довелось рассмотреть дело N А53-13963/2009, в котором поводом для отказа в вычете НДС стало несовпадение номера платежного поручения N 1245, названного поставщиком общества в счете-фактуре в графе «К платежно-расчетному документу», с реальным номером N 245. При этом в Постановлении от 21 декабря 2009 г. по этому делу судьи пришли к выводу, что данный «огрех» вполне простителен. Даже при осуществлении платежа через расчетную сеть Банка России, указали они, номера «платежек» все равно идентифицируются по трем последним разрядам (Указание Центрального банка от 24 апреля 2003 г. N 1274-У).

Кстати говоря, номер «платежки» из «авансового» счета-фактуры придется указать и в итоговом «отгрузочном» документе. Об этом свидетельствует Письмо Минфина России от 28 марта 2007 г. N 03-02-07/1-140.

А вот на порядке заполнения графы 1 счета-фактуры стоит остановиться подробнее.

Правила выписки счета-фактуры на аванс

При поступлении оплаты от покупателя продавец в пятидневный срок выписывает и передает своему контрагенту счет-фактуру на полученный аванс. Об этом гласит статья 168 НК (пункт 3). Покупатель, в свою очередь, получает право на вычет в сумме НДС, указанного в счете-фактуре, с авансового платежа. Такое право предоставляется ему на основании ст. 171 НК (пункт 12).

Следует заметить, что в Налоговом кодексе не предусмотрено исключений из правил в виде разрешения не выписывать счета-фактуры при получении частичной оплаты или аванса. Поэтому пятидневный срок по выписке этого налогового документа должен быть соблюден.

Возможные исключения предусмотрены в правилах заполнения книги продаж. Эти правила утверждены правительственным постановлением 1137. Так, в третьем абзаце пункта 17 этого нормативного документа указано, что счета-фактуры на полученный аванс могут не выставляться, если:

- предоплата произведена в счет будущей поставки продукции, если на ее изготовление требуется более полугода;

- сделан авансовый платеж в счет операции, НДС по которой не уплачивается либо ставка налога равна 0%;

- налогоплательщик использует право на освобождение от обязанностей по исчислению и уплате НДС в соответствии со статьей 145 кодекса.

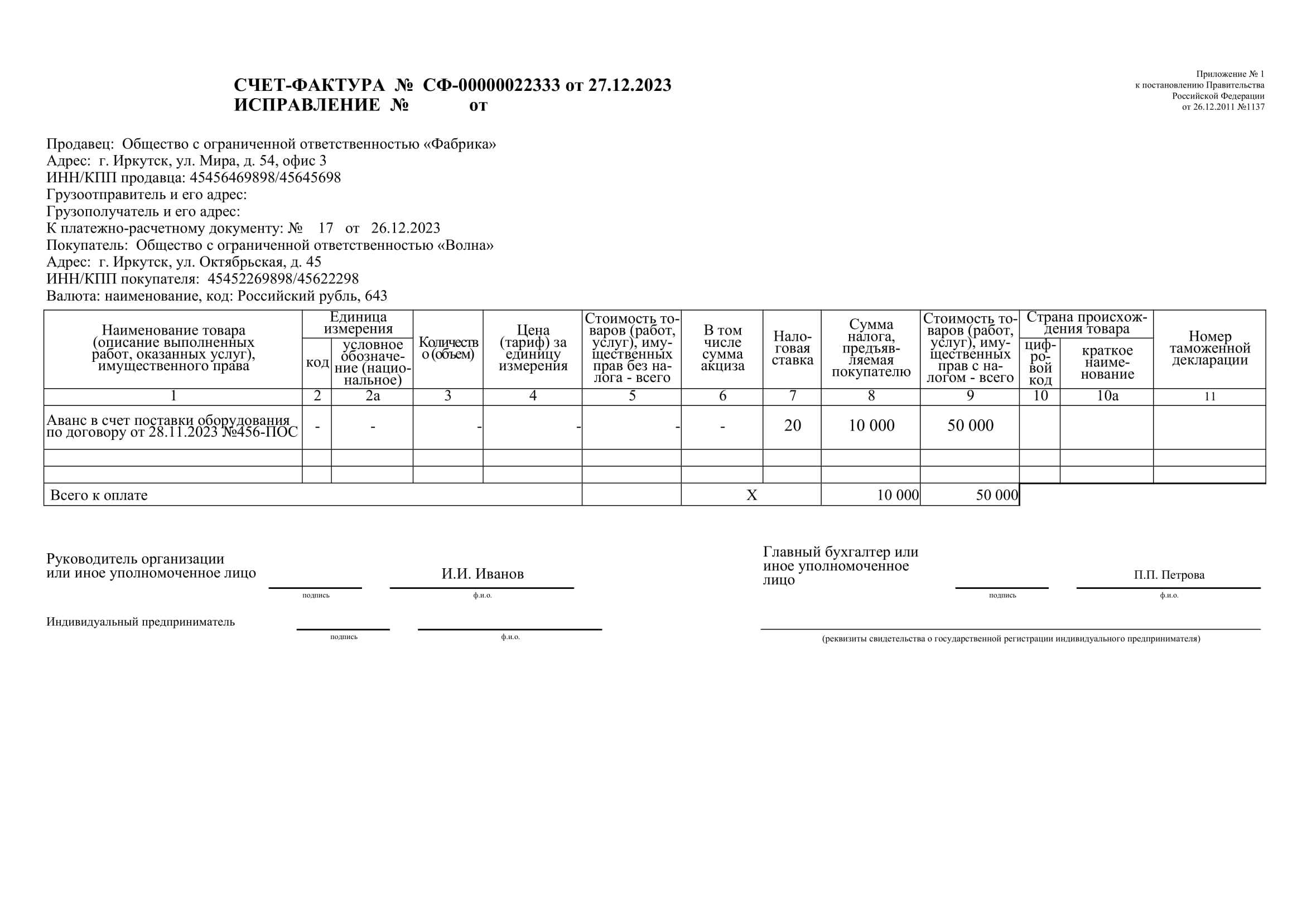

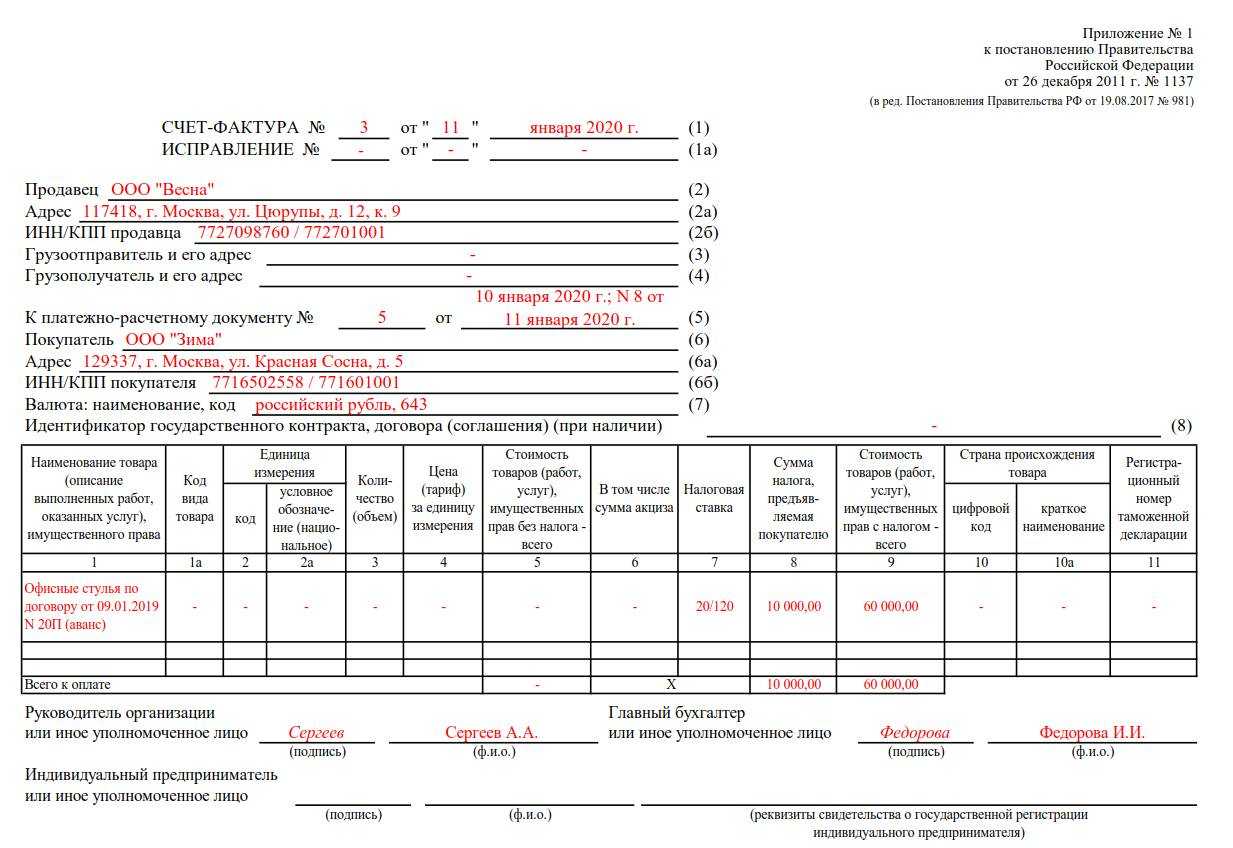

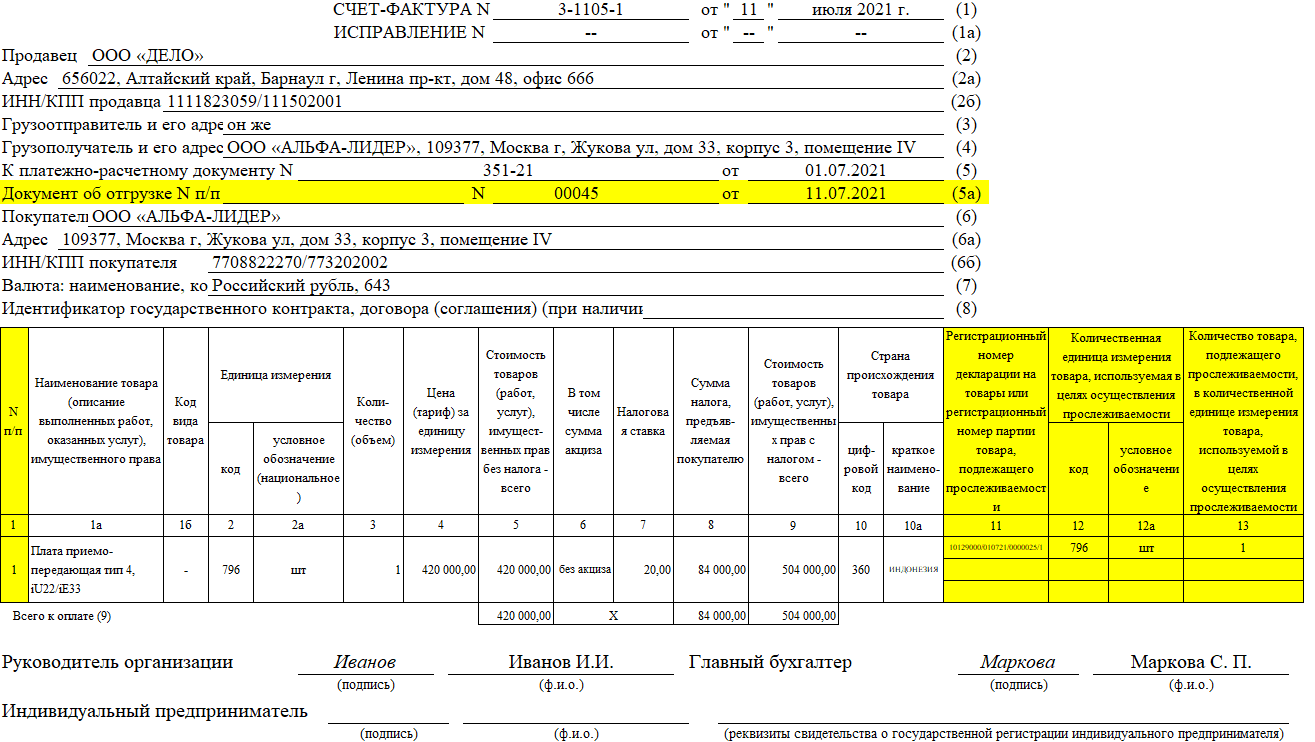

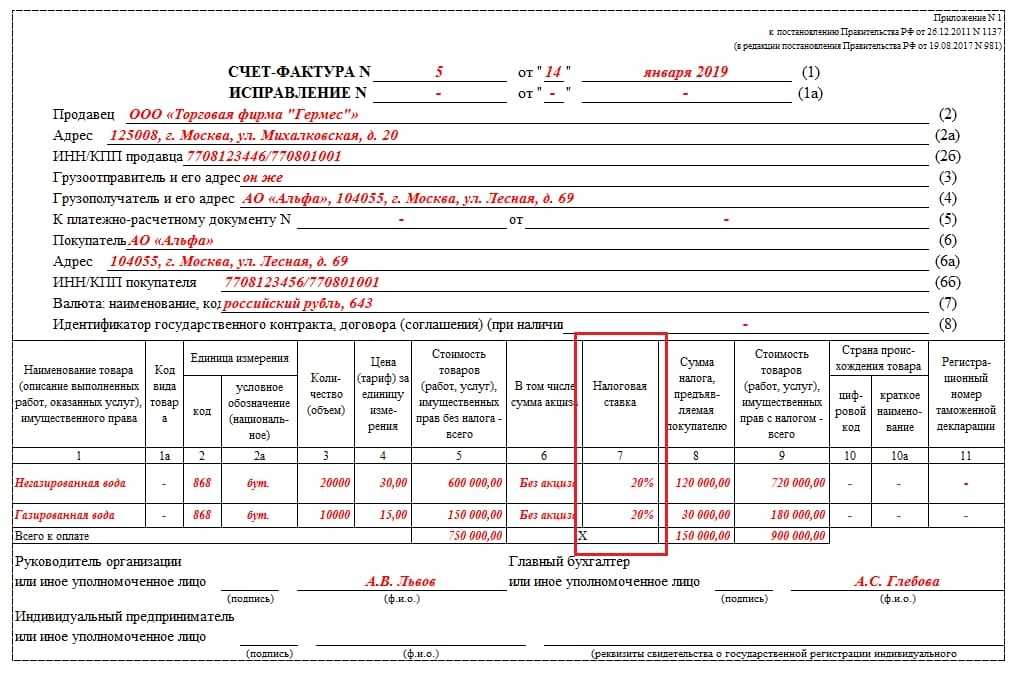

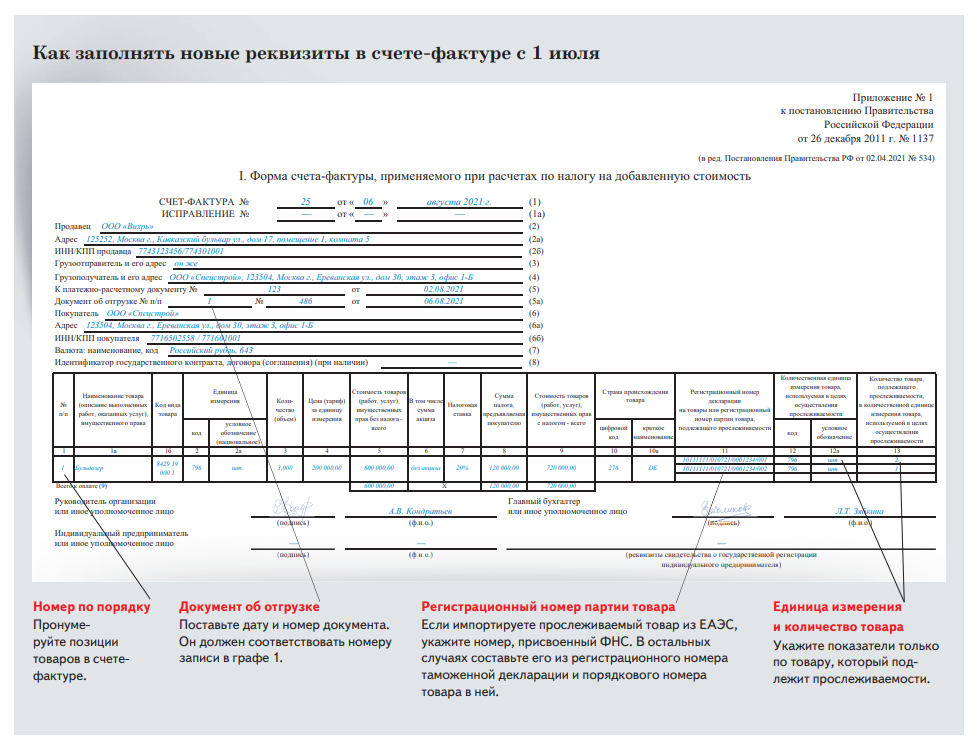

Порядок заполнения счета-фактуры при получении аванса

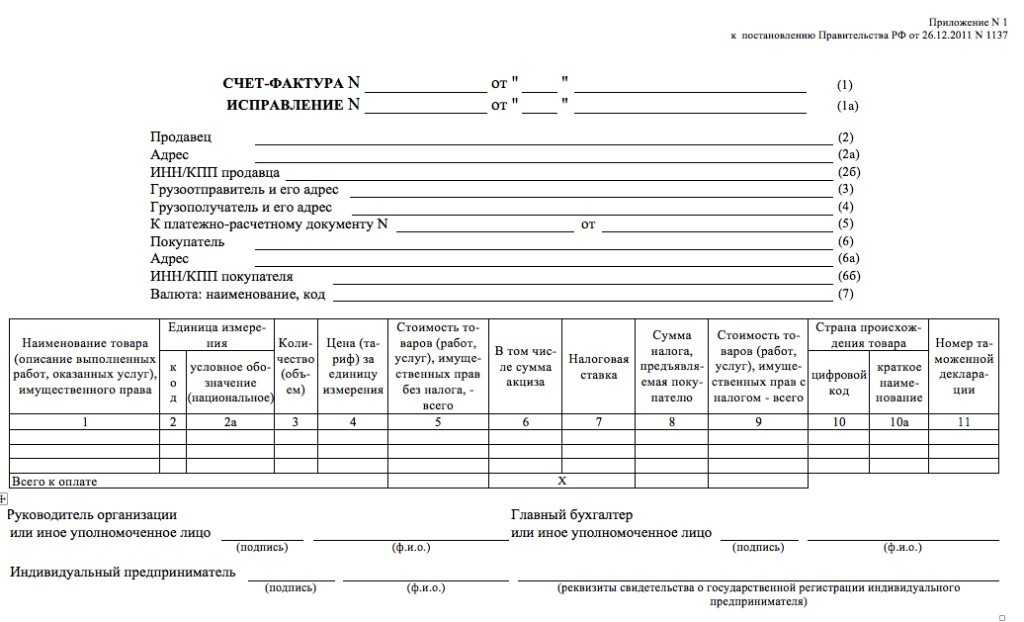

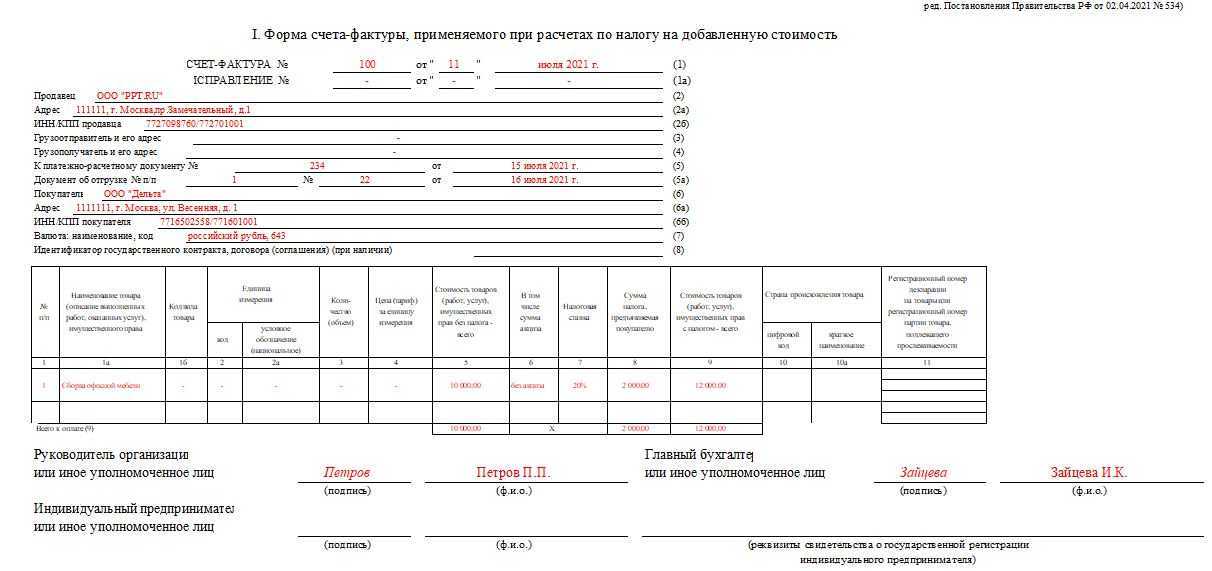

В бланке, действующем с 01.10.2017 имеются строки и табличная часть для заполнения. Рассмотрим заполнение каждого строки и графы при выставлении счета-фактуры на аванс.

Заполнение строк:

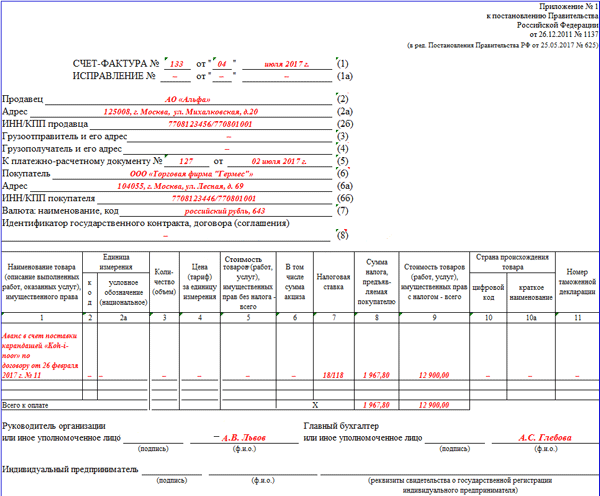

- 1

— номер и дата счета-фактуры. В отношении нумерации есть несколько позиций. Некоторые добавляют к номеру префикс А, обозначая так аванс, некоторые ведут отдельную нумерацию авансовых и отгрузочных счетов-фактур. На самом деле, согласно Правилам заполнения, можно вести единую сквозную нумерацию для всех выставляемых счетов-фактур — и на аванс и на отгрузку. - 1а

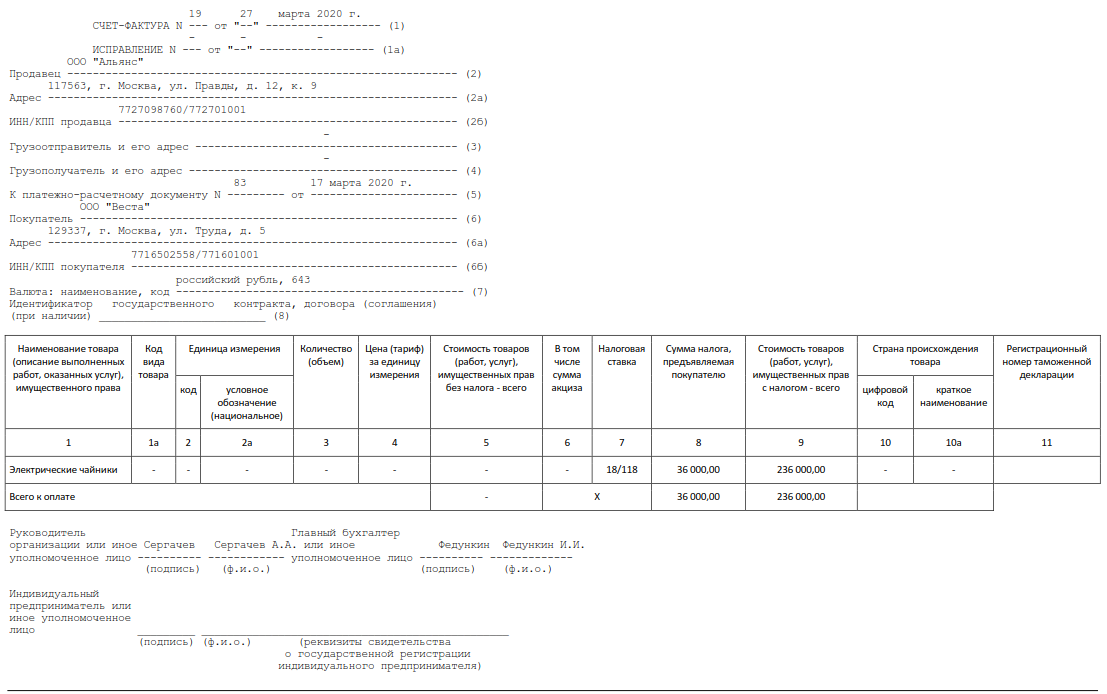

— номер и дата исправления, поле нужно заполнить, если в изначальном бланке была ошибка, требующая не корректировки, а исправления; - 2, 2а, 2б

— реквизиты продавца; - 3, 4

— данные об отправителе и получателе груза не заполняются при выставлении счета-фактуры на аванс; - 5

— номер и дата платежки, на основании которой получены деньги от покупателя. Это поле нужно заполнить обязательно, иначе у покупателя будут проблемы с восстановлением НДС; - 6, 6а и 6б

— реквизиты покупателя; - 7

— название и код валюты, в которой совершен авансовый платеж; - 8

— заполняют только в особых случаях.

Заполнение граф таблицы:

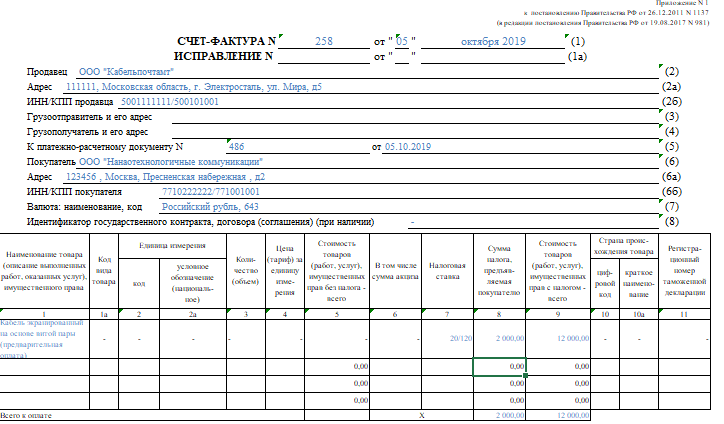

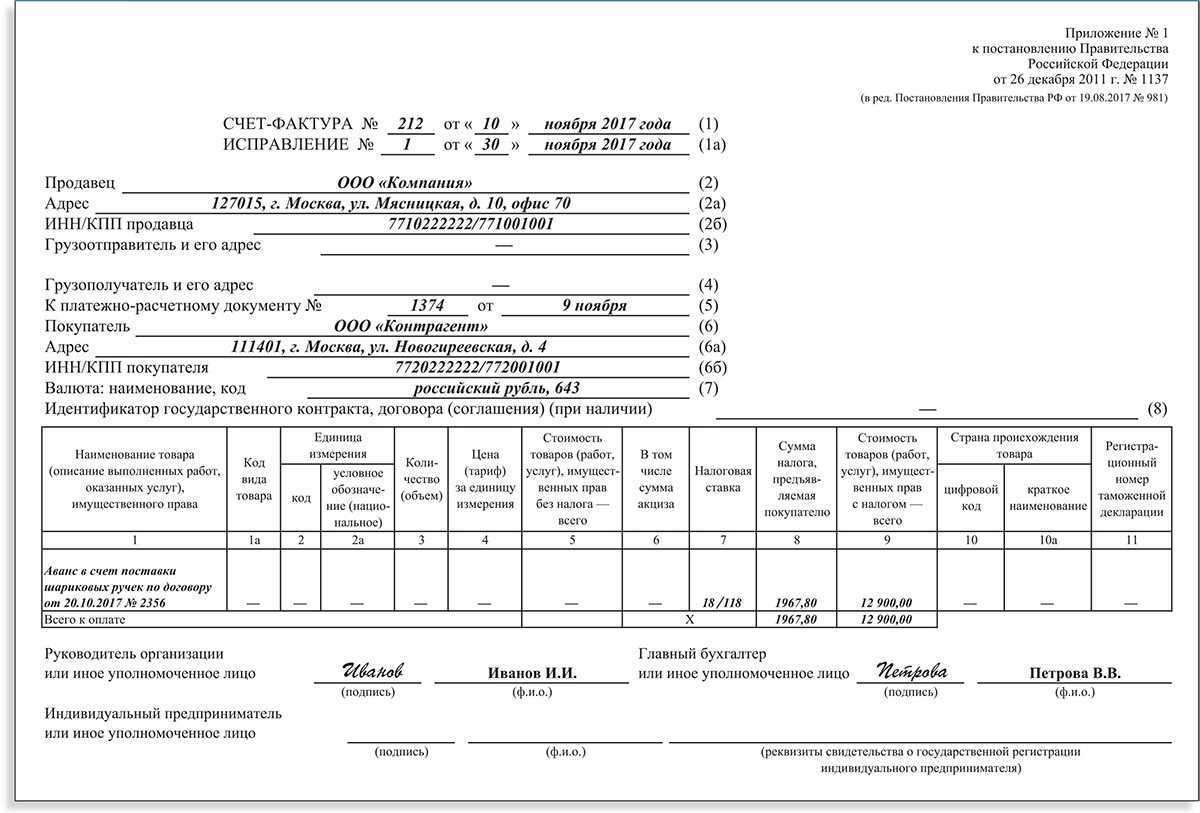

- 1 — наименование ценностей, услуг, работ, в оплату которых перечислен аванс, можно указать обобщенное название. Многие поясняют здесь, указывая, что этот аванс. Однако это делать необязательно, согласно порядку заполнения, в данном поле счета-фактуры указывается наименование товара. Пояснить для покупателя, что это авансовый документ можно, например, с помощью постановки специального штампа на бланке, это не запрещено. Также понять, что документ выписан на аванс можно по ставке НДС в графе 7 — 10/110 или 18/118 (при отгрузке заполняется процентная ставка 10 или 18);

- 1а — новая графа в бланке счета-фактуры с 01.10.2017, заполняют ее только по экспортным товарам в ЕАЭС;

- 2-6 — графы не заполняются;

- 7 — ставка НДС в таком формате — 10/110 или 18/118;

- 8 — НДС, вычисленный из суммы аванса по указанной в предыдущей графе ставке;

- 9 — Сумма предоплаты, внесенный на счет продавца;

- 10, 10а — не заполняются

- 11 — новая графа в счете-фактуре с 01.10.2017, заполняется только по импортным операциям.

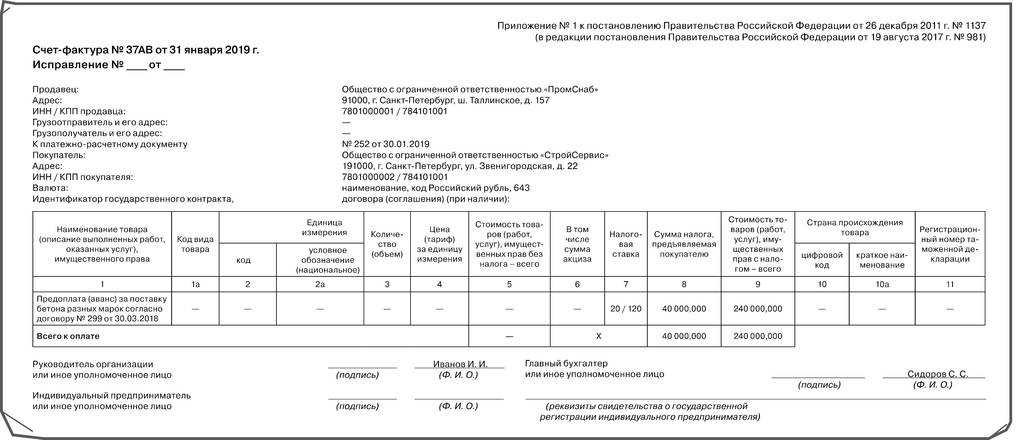

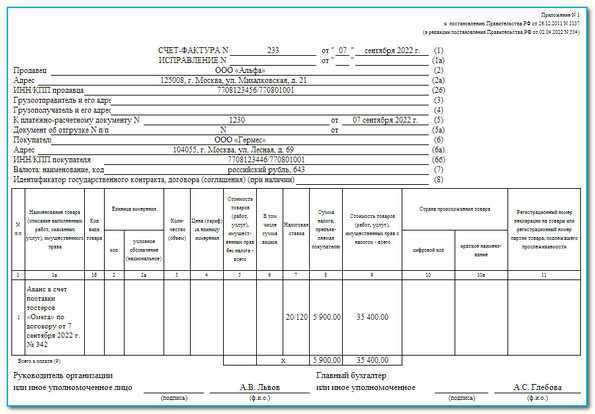

Образец заполнения счета-фактуры при выставлении на аванс можно ниже в excel.

Ошибки в заполнении

счета-фактуры на аванс в видео:

Как отражать в книге покупок и книге продаж

Покупатель должен зарегистрировать полученный авансовый счет-фактуру в своей книге покупок (код операции «22»). Регистрационная запись выполняется в квартале, в котором данный документ получен.

Продавец, в свою очередь, должен зарегистрировать выставленный счет-фактуру на аванс в своей книге продаж (код операции «02»). Регистрационная запись выполняется в квартале, в котором предоплата поступила на счет продавца.

Благодаря Закону от 26 ноября 2008 г. N 224-ФЗ с 1 января 2009 г. плательщики НДС получили право на вычет «входного» налога не только по отгрузке, но и при внесении предоплаты в счет таковой. Одновременно в целях обеспечения такой возможности была введена обязанность продавца не позднее пяти календарных дней с момента получения аванса выставить покупателю счет-фактуру на полученную предоплату (п. 3 ст. 168 НК). Впрочем, по сути, оформлять и регистрировать данный документ в книге продаж налогоплательщик должен был и раньше. Такая обязанность вытекала из п. 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж, утвержденных Постановлением Правительства РФ от 2 декабря 2000 г. N 914. Просто покупателю в данном случае счет-фактура не выставлялся.

Конечно, ни налоговых, ни административных санкций за нарушения требования о , в том числе относительно «авансового» документа, законодательство не содержит. Более того, по сути, у покупателя нет никаких инструментов, которые позволили бы ему воздействовать на продавца в этом смысле (Постановление ФАС Волго-Вятского округа от 24 сентября 2008 г. по делу N А11-11888/2007-К1-9/605-40). Однако вполне очевидно, что халатное отношение поставщика к данному вопросу вряд ли поможет удержать найденных заказчиков. Никто из них не захочет терять право на вычет по НДС, разве что в том случае, если правом на вычет налога, перечисленного в составе предоплаты, покупатель не пользуется, а счета-фактуры на отгрузку продавец выставляет исправно. Но стоит ли ограничивать круг клиентов, если необходимо лишь своевременное и верное оформление счетов-фактур, в том числе и по предоплате?

Как выписать счет фактуру на остаток аванса

И хотя счет — фактуру нужно составить не позднее пяти календарных дней с момента получения аванса, мы как правило делаем это уже на следующий день после получения предоплаты. А потом уже покупатель сам решает, забирать ему счет — фактуру или нет. Таким образом мы сводим к минимуму риски споров с налоговыми инспекторами.

Для проверки остатков счета 62 можно воспользоваться отчетом «Оборотно-сальдовая ведомость» с настройкой «Развернутое сальдо» и «По субсчетам»

Обращу внимание, что очень многие бухгалтера при анализе остатков счета 62 не включают настройку «Развернутое сальдо» и отключают группировку по документам расчетов с контрагентами и видят примерно следующую картину (Рисунок 1)

Вопрос: Организация получила аванс, организация выписала счет-фактуру при получении аванса на всю сумму

Удобство использования — в любой момент при работе с системой ГАРАНТ можно обратиться за персональной консультацией и получить ответ на интересующий вопрос, ответы хранятся в системе ГАРАНТ и содержат гиперссылки на дополнительные тематические материалы, содержащиеся в системе.

Гарантия качества — служба Правового консалтинга состоит из квалифицированных экспертов в области бухгалтерского учета и налогообложения, трудового и гражданского права в сфере регулирования предпринимательской деятельности. Все ответы проходят обязательную дополнительную централизованную экспертизу рецензентами службы Правового консалтинга.

Позиция судов

В постановлении № 23/11 Президиума Высшего арбитражного суда России от 26.04.2011 говорится о том, что налогоплательщик должен заявить в декларации обо всех имеющихся у него правах на применение вычета НДС. При этом наличие всех подтверждающих право вычета по сумме НДС документов не заменяет их декларирования.

В 2005 году Конституционный суд РФ в своем определении № 93-О указал на то, что обязательно заполнение всех обязательных реквизитов, указанных в пунктах 5 и 6 статьи 169 Налогового кодекса. В этом же определении указывается и на то, что налогоплательщик для подтверждения права на вычет должен представить лишь полноценный счет-фактуру, который содержит все необходимые сведения. Позиция Конституционного суда основана на желании пресечь ситуации, связанные с незаконным возмещением (зачетом или возвратом) НДС из бюджета.

А вот 17 арбитражный апелляционный суд в своем постановлении от 23.08.2012 указал, что такой недостаток, как незаполнение строки 5 формы счета-фактуры (реквизиты расчетно-платежного документа), не может служить основанием для лишения покупателя права на вычет. Аналогичное постановление было вынесено и в декабре 2011 года в Московском округе федеральным арбитражным судом.

Разбираемся со счетами-фактурами на аванс в; 1С: Бухгалтерия; 8

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

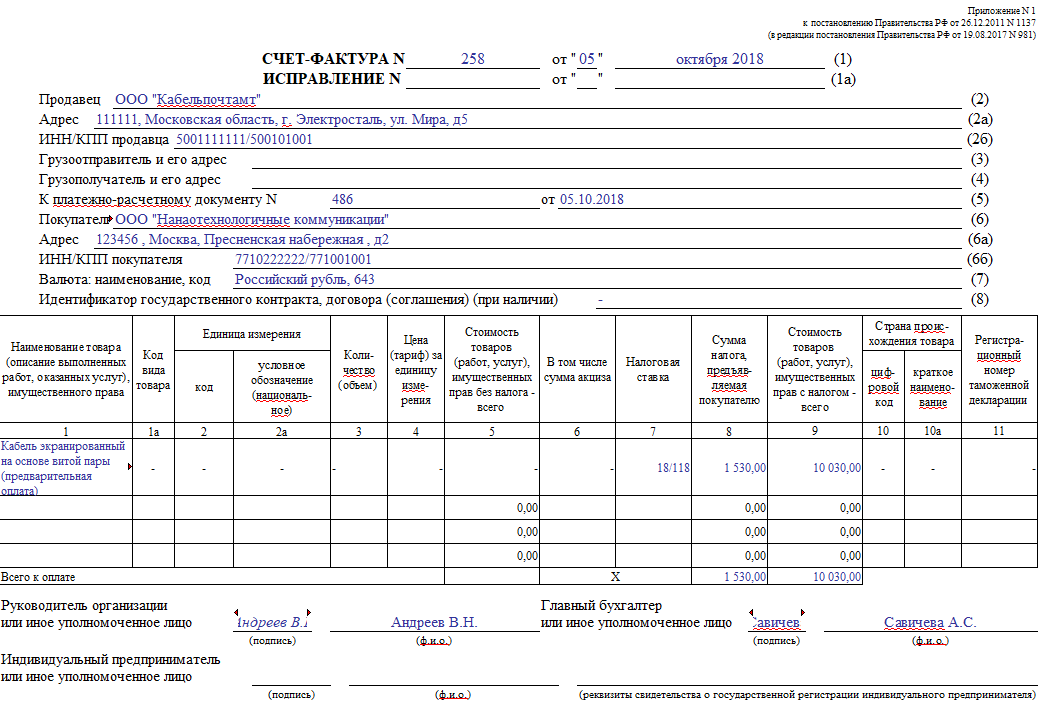

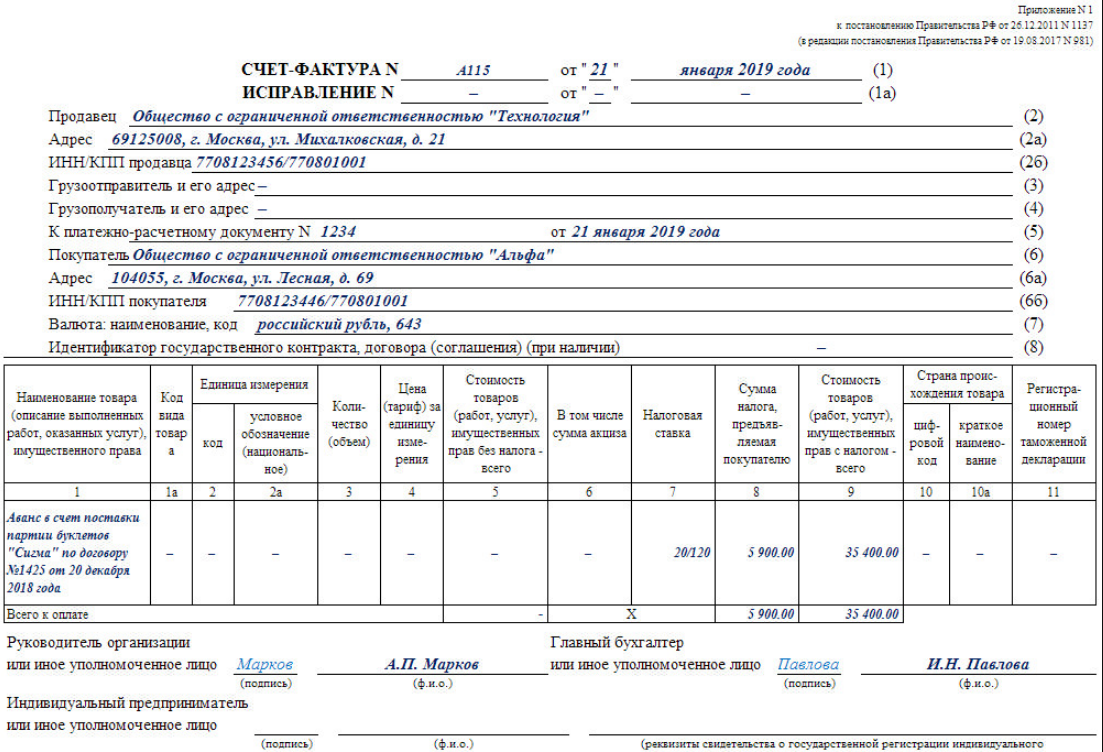

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

- Регистрировать всегда при получении аванса. При выборе такого варианта все полученные авансовые счета будут регистрироваться автоматически по каждой начисленной сумме, за исключением авансов, которые были зачтены в день поступления.

- Не регистрировать зачтенные в течение 5 дней. В этом случае счета будут созданы только на те суммы, которые не были зачтены в пятидневный срок с момента поступления. Этот метод помогает реализовать заложенное в налоговом кодексе требование о регистрации счетов в течение 5 дней (статья 168).

- Зачтенные до конца месяца суммы не регистрируются. Данный вариант регистрации подойдет далеко не для всех случаев (иначе можно получить штраф за несвоевременную регистрацию). Выбирать его нужно только в тех ситуациях, когда поставки товаров либо услуги происходят непрерывно в отношении одного и того же лица.

К вычету можно принять только ту часть НДС с аванса, которая соответствует НДС с отгруженных товаров. Скажем, если аванс 100 %, а отгружено только 50 % товаров, к вычету вы примете только половину НДС с аванса. Оставшийся НДС примите к вычету после отгрузки последней партии. В декларации принятый к вычету НДС укажите в графе 3 стр. 170 раздела 3.

Не регистрировать счета, зачтенные до конца налогового периода. Использование этого пункта довольно спорно и может вызвать разногласия с налоговыми органами. Применять его следует лишь тем компаниям, которые готовы отстаивать свою позицию. Возможность выбрать этот вариант вызвана следующим: существует мнение, что наименование “авансовый платеж” не должно относиться платежам, начисляемым в том же периоде, в котором происходит и отгрузка, поскольку тогда они не соответствуют самому понятию “авансовый”.

Сроки фактического формирования авансового и отгрузочного счетов-фактур могут различаться в силу несовпадения сроков перечисления предоплаты за товар и его реализации. Однако в обоих случаях соответствующий документ должен быть составлен за 5 дней — с момента первого либо второго события (п. 3. ст. 168 НК РФ).

ДРУГИЕ ПРОБЛЕМНЫЕ СИТУАЦИИ, СВЯЗАННЫЕ С ЗАПОЛНЕНИЕМ СТРОКИ 5 СЧЕТА-ФАКТУРЫ

| ПРОБЛЕМНАЯ СИТУАЦИЯ | ПОЗИЦИЯ КОНТРОЛЕРОВ | ПОЗИЦИЯ СУДЕЙ | ЧТО ДЕЛАТЬ, ЕСЛИ НАЛОГОВИКИ ОТКАЗАЛИ В ВЫЧЕТЕ |

|---|---|---|---|

| В счет оплаты отгруженной партии товаров поступило несколько авансов. Бухгалтерия может столкнуться с такой проблемой: строка 5 счета-фактуры не вмещает реквизиты всех платежно-расчетных документов | Если в строке 5 не указаны реквизиты хотя бы одного платежно-расчетного документа по конкретной отгрузке, счет-фактура заполнен с нарушениями (письмо Минфина России от 28.03.07 № 03-02-07/1-140). Проблемы с вычетом могут возникнуть и у продавца, если он не перенес записи из строки 5 счета-фактуры на аванс в аналогичную строку счета-фактуры, оформленного при отгрузке | Позиция судей неоднозначна. Так, ФАС Северо-Западного округа в постановлении от 17.01.05 № А56-15610/04 согласился с точкой зрения контролеров. Но есть решение, в котором суд указал: отсутствие номера одной из платежек не означает, что счет-фактура недействителен. И следовательно, вычет возможен (постановление ФАС Уральского округа от 10.06.08 № Ф09-4186/08-С2) | Либо в судебном порядке оспорить отказ в вычете, либо выполнить указание контролеров. То есть привести в строке 5 счета-фактуры реквизиты всех платежек на авансы (потребовать это от поставщика) |

| Если номер платежки на аванс состоит из четырех и более символов, такое поручение, проходя через расчетную сеть Банка России, идентифицируется по трем последним цифрам*. Именно эти три цифры поставщик укажет в счете-фактуре, на основании которого покупатель будет претендовать на вычет. Дата в платежке и счете-фактуре могут не совпадать из-за того, что банк-отправитель переоформил поручение на перечисление аванса | Налоговики соглашаются с вычетом входного НДС только после того, как поставщик внесет в счет-фактуру соответствующие исправления. В Минфине России полагают иначе: счета-фактуры следует считать оформленными без нарушений (письма от 07.11.07 № 03-07-11/556 от 06.08.07 № 03-07-09/15) | Покупатель вправе принять НДС к вычету. Расхождения в номерах и датах вызваны особенностями порядка безналичных рас-четов (постановления ФАС Московского от 25.06.07 № КА-А40/5316-07, Центрального от 21.03.07 № А64-3504/06-15, Восточно-Сибирского от 07.06.06 № А19-46330/05-18-Ф02-2642/06-С1 округов) | Возможно, придется обращаться в суд. Не каждый поставщик согласится исправлять счета-фактуры, особенно если это не единичный случай. Ведь ошибки продавец не допустил: об этом свидетельствует платежка с трехзначным номером |

| Товары оплачены наличными. Нужно ли заполнять строку 5 счета-фактуры? Статья 169 НК РФ требует это делать, только если получен аванс. Но в приложении 1 к Правилам, утвержденным постановлением Правительства РФ от 02.12.2000 № 914, говорится: при наличных расчетах в строке 5 счета-фактуры проставляются номер и дата кассового чека | НДС нельзя принять к вычету, если в строке 5 счета-фактуры не отражены реквизиты кассового чека. Об этом сказано в письмах МНС России от 13.05.04 № 03-1-08/1191/15, Минфина России от 24.04.06 № 03-04-09/07. Второе из писем также указывает, что вычет невозможен, если в счете-фактуре приведены реквизиты квитанции к приходно-кассовому ордеру | Примеров судебной практики по данному вопросу не обнаружено | Если возникнет спор, можно привести следующие аргументы, чтобы доказать незаконность требования контролеров. В случае наличных расчетов оплата производится, как правило, в момент покупки. А если аванса фактически не было, то и указывать номер кассового чека в счете-фактуре нет необходимости |

| В счете-фактуре строка 5 заполнена, но аванс не перечислялся (например, деньги переведены поставщику через день после отгрузки). Ситуация может возникнуть из-за ошибки бухгалтерии поставщика | Заполнение строки 5 счета-фактуры следует расценивать как указание дополнительной информации, а это не запрещено. Так считают столичные налоговики (письмо УМНС России по г. Москве от 01.06.04 № 24-11/36295) | Если в счет-фактуру внесена дополнительная информация, правила статьи 169 НК РФ не нарушены (постановление ФАС Московского округа от 05.10.04 № КА-А40/8818-04) | Вероятность, что контролеры предъявят претензии в такой ситуации, гораздо меньше, чем в предыдущих случаях. Если же это произойдет, можно сослаться на разъяснения самих налоговиков и положительную арбитражную практику |

* Данное требование отражено в приложении 4 к Положению Банка России от 03.10.02 № 2-П «О безналичных расчетах в Российской Федерации», а также в указании Банка России от 24.04.03 № 1274-У «Об особенностях применения форматов расчетных документов при осуществлении электронных расчетов через расчетную сеть Банка России».