Последствия отказа в доступе

Налоговые органы, пришедшие на осмотр, не обладают правами и ресурсами для принудительного проникновения в помещение. Правоохранительные органы обладают такими правами. Не стоит провоцировать конфликт

И важно понимать — кто и с какими правами — к вам пришел. И заранее готовиться к неожиданному приходу контролеров

Иногда очень нужна короткая временная передышка – позвонить адвокату, подчистить, заблокировать, накапать корвалол.

В случае отказа в доступе на территорию или в помещение налоговый инспектор составит акт о воспрепятствовании, который подписывает сам инспектор и законный представитель проверяемого лица. В случае подозрения серьезных нарушений законодательства и умысла, к осмотру могут подключиться сотрудники правоохранительных органов. Уже по своим правилам.

За незаконный отказ в доступе или воспрепятствование осмотру должностные лица компании или предприниматель могут быть привлечены к административной ответственности в виде штрафа в размере 10 000 рублей. (статья 19.7.6 КоАП).

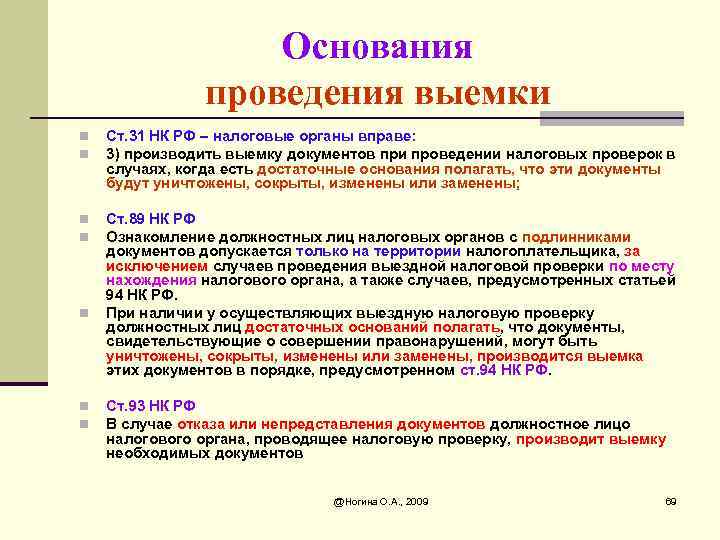

Но это не самое опасное. В случае отказа или воспрепятствовании подпункт 7 пункта 1 статьи 31 Налогового кодекса дает налоговому органу право рассчитать налоги, подлежащие уплате расчетным путем — по имеющимся у него данным или по данным аналогичных налогоплательщиков. А результат расчетного метода, как правило — существенное доначисление налогов.

Оспорить в суде результат доначисления будет очень сложно. Сам факт отказа в доступе для осмотра расценивается судами негативно — как осмысленное противодействие законным контрольным мероприятиям.

Причем, для применения инспекцией расчетного метода достаточно один раз отказать в доступе. При этом обязательно 1) составление акта воспрепятствования доступу на территорию налогоплательщика и 2) факт присутствия на территории должностных лиц проверяемой компании.

Еще важно всегда помнить, что обычная процедура осмотра может в одно мгновение превратиться в процедуру выемки документов. ФНС указывает налоговикам быть готовым на момент начала осмотра к незамедлительному проведению инвентаризации и выемки, включая:

ФНС указывает налоговикам быть готовым на момент начала осмотра к незамедлительному проведению инвентаризации и выемки, включая:

— оформление необходимой документации – постановлений,

— готовность к привлечению необходимого числа налоговиков,

— к мобилизации необходимых технических и транспортных средств.

Так что стоит знать, что на обычный осмотр налоговики идут в полной готовности и к инвентаризации, и к выемке.

При наличии законных оснований, отказать контролерам в доступе и осмотре налогоплательщик не вправе. Противодействовать — бессмысленно.

Сопровождайте, наблюдайте, оценивайте правомерность действий, возражайте и фиксируйте замечания в протоколе.

И, конечно, заранее готовьте себя, персонал и офис к приходу незваных гостей.

Если контрольные процедуры проходят с грубыми нарушениями – стоит направить жалобу в вышестоящую налоговую на неправомерные действия инспекторов. Досуг в городе проститутки Красноярск Сохрани, чтобы не потерять

Если действия сотрудников вышестоящая инстанция признает незаконными — данные осмотра из перечня допустимых доказательств будут исключены.

Необходимость присутствия понятых

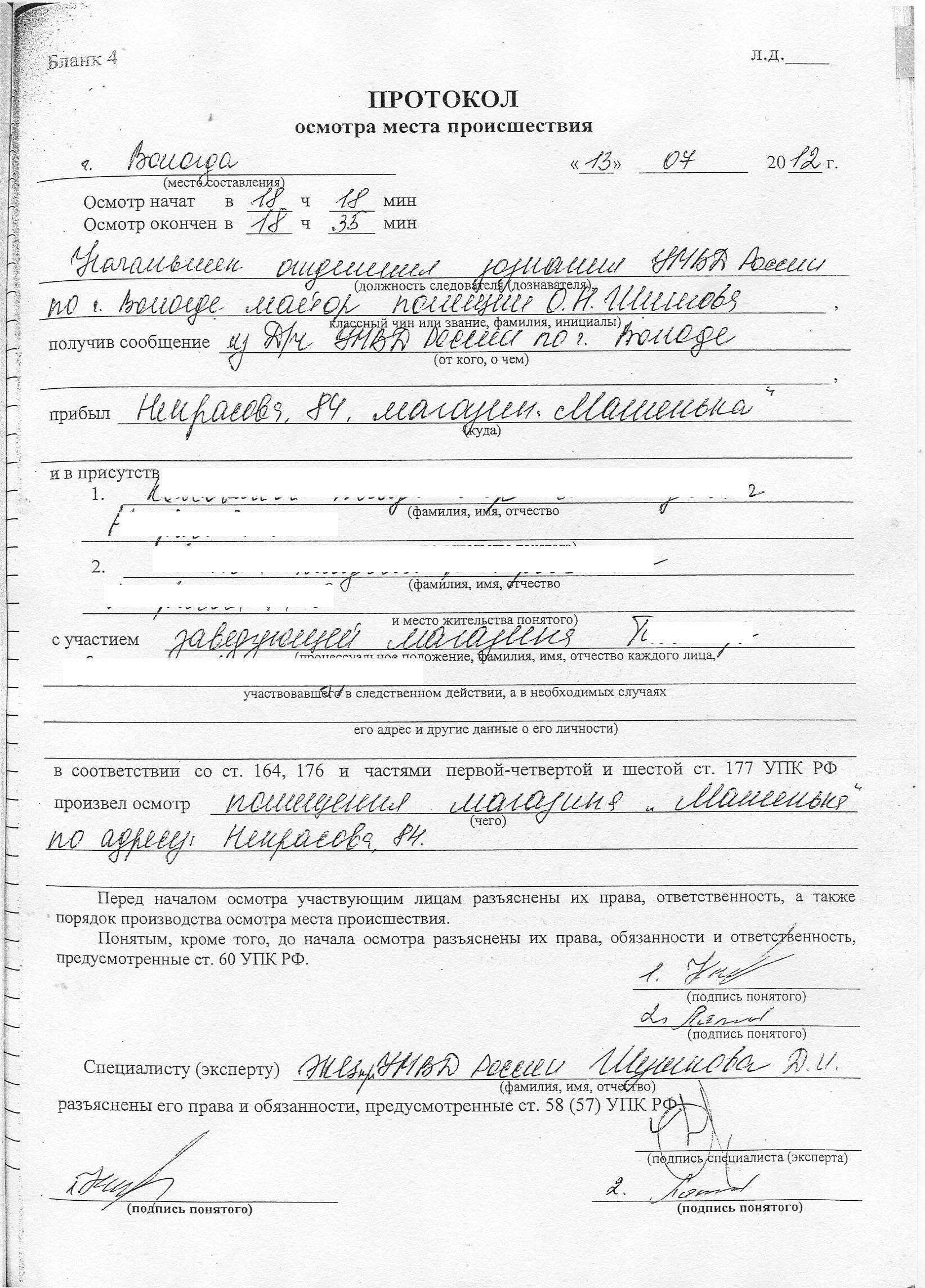

УПК РФ в ст. 170 (ч. 1) прописывает ситуации, когда присутствие понятых на следственном мероприятии является обязательным:

- при проведении обыска (ст. 182 УПК);

- при выполнении личного досмотра (ст. 184 УПК) ;

- при осуществлении выемки электронных носителей информации, имеющих отношение к расследованию (ст. 183, ч. 3.1 УПК);

- при проведении опознания гражданина, предмета или трупа (ст. 193 УПК).

Если же расследование проводится в условиях, где присутствие понятых физически невозможно, то следственные мероприятия проводятся без них. В данном случае действия фиксируются на фото и видеопленку, либо детально описываются в письменной форме.

УПК в статье 170, части 1.1 указывает, что присутствие понятых на следственных мероприятиях по некоторым категориям уголовных дел может быть оставлено на усмотрение лиц, проводящих расследование.

Следственные мероприятия, на которых присутствие понятых возможно, но не обязательно:

- при аресте имущества (ст. 115 УПК);

- при осмотре места преступления (ст. 177 УПК) ;

- при эксгумации трупа (ст. 178 УПК);

- при выполнении следственного эксперимента (ст. 181 УПК);

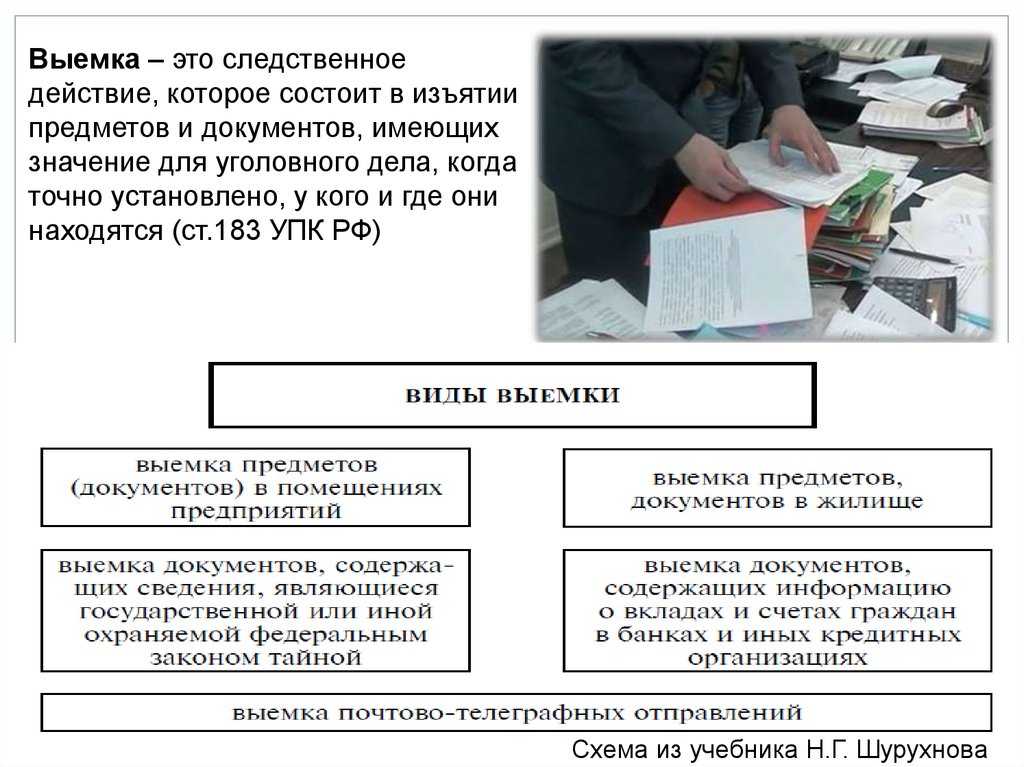

- при выемке предметов и документов, имеющих отношение к расследованию (ст. 183 УПК, кроме ч. 3.1);

- при выемке почтовых и телеграфных отправлений в отделениях связи (ст. 185, ч. 5 УПК);

- при прослушивании записи телефонных или иных переговоров (ст. 186, ч. 7 УПК);

- при проверке ранее данных показаний сторон уголовного дела (ст. 194 УПК).

Присутствие понятых при проведении иных процессуальных действий не предполагается.

Присутствующие при выемке лица

Должностные лица компании

Выемка возможна только в присутствии должностных лиц компании или их законных представителей.

Как правило, это руководитель компании.

Понятые

Понятых должно быть не менее 2 человек.

Присутствие понятых – обязательно. Видео-, кино- и фотосъемки не могут заменить их присутствие.

Понятые не могут быть заинтересованными лицами! Не вправе быть понятыми сотрудники налоговой, в том числе водители, стажеры, практиканты.

Совет 1: Вас должны насторожить малейшие подозрения в заинтересованности понятых в исходе дела

Обратите внимание на то, кто эти люди и как они появились у вас в офисе

Совет 2: Если наблюдаете странности в привлечении понятых — настаивайте на их замене. Для этого следует написать заявление на имя руководителя группы пришедших ревизоров (он указан в решении на проверку) о замене пришедших с налоговиками понятых на независимых.

Знайте, что свидетельские показания этих людей важны. Если потребуется обжаловать результаты выемки, они могут подтвердить реальные обстоятельства ее проведения, в том числе и факты нарушений со стороны налоговиков. Убедитесь в их нейтральном, а лучше лояльном настрое.

Совет 3. Зачастую, чтобы ускорить процесс, налоговики разбредаются по разным кабинетам и проводят выемку отдельно — один составляет опись документов из шкафа, а другой – роется в сейфе в другом кабинете. В этом случае двое понятых не смогут одновременно следить за действиями группы проверяющих.

Настаивайте на соблюдении правила: «1 инспектор = 2 понятых». Заявляйте об этом сразу и вносите замечание в протокол, если в этом будет отказано.

Совет 4. Следите за действиями ревизоров и поведением понятых: внимательно наблюдают или скучают, присутствуют постоянно или забегают чтобы подписать. Периодически напоминайте им о необходимости тщательно наблюдать за действиями налоговиков и внести все замечания в протокол выемки.

Да, поиск новых, а еще и лояльных, понятых потребует времени. Используйте его со смыслом: успокоиться, настроиться, собраться и нивелировать стресс от неожиданного визита. А может кое-что и подчистить.))

Совет 5. Возьмите и сохраните контактные данные понятых. Их свидетельские показания могут потребоваться в суде.

Специалисты

Для выемки документов и предметов, требующих специальных знаний, налоговики могут привлечь специалиста. Например, при выемке компьютера, жестких дисков или документов на иностранном языке. Наблюдайте за специалистом: от тоже должен быть лицом, не заинтересованным в исходе дела. Если заметите его предвзятость – укажите на это и обязательно внесите замечание — свои слова, его ответы и действия — в протокол.

Кто еще

Для выемки могут быть привлечены представители органов внутренних дел. Это допускает пункт 1 статьи 36 Налогового кодекса и подпункт 28 пункта 1 статьи 13 Федерального закона от 07 февраля 2011г. № 3-ФЗ «О полиции».

Важно! Перед началом выемки вы можете заявить о своем желании на профессиональную защиту — заявить ходатайство о проведении выемки только в присутствии юриста или адвоката. Профессионал обеспечит юридическое сопровождение и пресечет незаконные действия налоговиков и полицейских в ходе выемки

Комментарий к статье 60 УПК РФ

1. Задачей понятых является удостоверение факта, содержания, хода и результатов следственных действий, при производстве которых он присутствовал. Таким образом, понятой участвует в обеспечении удостоверительной стороны доказывания в уголовном судопроизводстве, гарантируя достоверность результатов следственных действий. Поэтому недопустимо привлечение понятых к производству следственных действий с единственной целью — обеспечить в суде доказательственную базу для закрепления и подтверждения показаний допрошенных по делу лиц, данных в присутствии понятых.

2. Понятыми могут быть лица, способные объективно удостоверить факт производства, ход и результаты процессуальных действий <1> и не заинтересованные в исходе уголовного дела. Закон не раскрывает в данной статье понятие заинтересованности, однако ясно, что это любая заинтересованность в исходе дела. Она может быть не только личной (например, в случае родственных или иных близких отношений, долговых обязательств понятых с кем-либо из участников процесса, выступающих на стороне обвинения или стороне защиты), но и служебной зависимостью понятых от лиц, участвующих в следственном действии, а также их общей ведомственной принадлежностью к органам, осуществляющим уголовное преследование. Поэтому лица, являющиеся сотрудниками таких органов, находящиеся в организационном или функциональном (на время проведения отдельных мероприятий) подчинении работника органа дознания, следователя, проводящего данное следственное действие либо его начальства, не могут быть понятыми. Это относится не только к аттестованным сотрудникам, но и к административно-техническому персоналу, водителям машин, лицам, с которыми у органов, ведущих расследование, заключены возмездные договоры об участии в качестве понятых и т.д.

———————————

<1> См.: Определение КС РФ от 29.01.2009 N 46-О-О.

3. Если появляются данные о заинтересованности в деле лиц, приглашаемых в качестве понятых, в т.ч. когда сторона защиты выдвигает соответствующие доводы, бремя опровержения этих данных и доводов в силу принципа презумпции невиновности лежит на стороне обвинения (ч. 2 ст. 14), организовавшей проведение следственного действия, которая должна доказать, что в качестве понятых ею были приглашены вне всяких разумных сомнений незаинтересованные лица. Однако в случаях, указанных в п. п. 2 — 3 ч. 2 ком. статьи, такая презумпция является неопровержимой, и соответствующие лица в любом случае не могут быть понятыми.

4. Если исходить из буквального содержания пункта 3 части 2 данной статьи, можно прийти к выводу, что запрещено быть понятыми не всем, но лишь тем работникам органов исполнительной власти, которые наделены полномочиями по осуществлению ОРД и (или) имеют отношение к предварительному расследованию (оперативные работники, дознаватели, следователи, прокуроры). Тогда понятыми могли бы быть, например, сотрудники полиции, не занимающие должности дознавателей, бойцы ОМОН, оказывающие силовую поддержку проведению следственного действия, и т.д. Как представляется, в подобных случаях, при заявлении стороной защиты соответствующего возражения, обвинение должно будет с полной достоверностью доказать, что эти лица абсолютно не заинтересованы в исходе уголовного дела, что на практике сделать крайне сложно.

5. Об участии понятых в проведении следственных действий см. ком. к ст. 170.

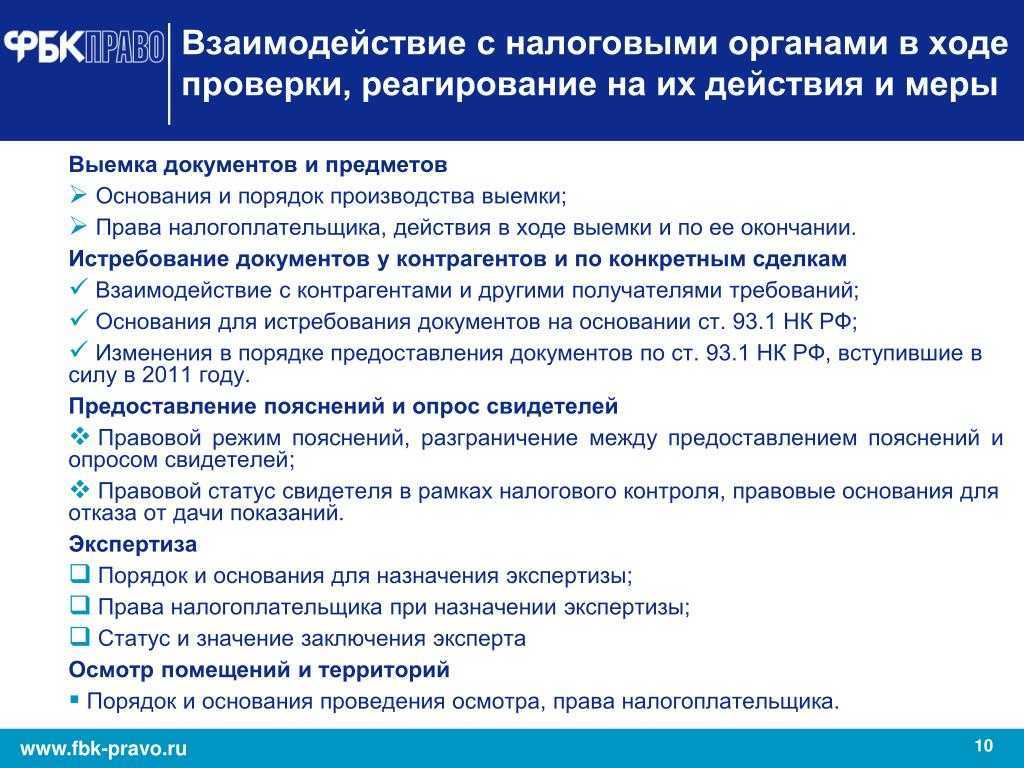

Мероприятия налогового контроля

Мероприятия налогового контроля — основной инструмент, который налоговые органы используют для формирования доказательной базы в вопросах налогового администрирования. Процедуры проведения мероприятий также закреплены законодательством.

-

Инвентаризация (п. 13 ст. 89 НК РФ) может проводиться в ходе выездной налоговой проверки для подтверждения достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки. Инвентаризация имущества налогоплательщика включает в себя инвентаризацию основных средств, нематериальных активов, финансовых вложений, производственных запасов, готовой продукции, товаров, прочих запасов, денежных средств, кредиторской и дебиторской задолженности и иных финансовых активов. Физические лица не относятся к числу налогоплательщиков, в отношении которых в ходе проведения выездной налоговой проверки может быть проведена инвентаризация имущества.

-

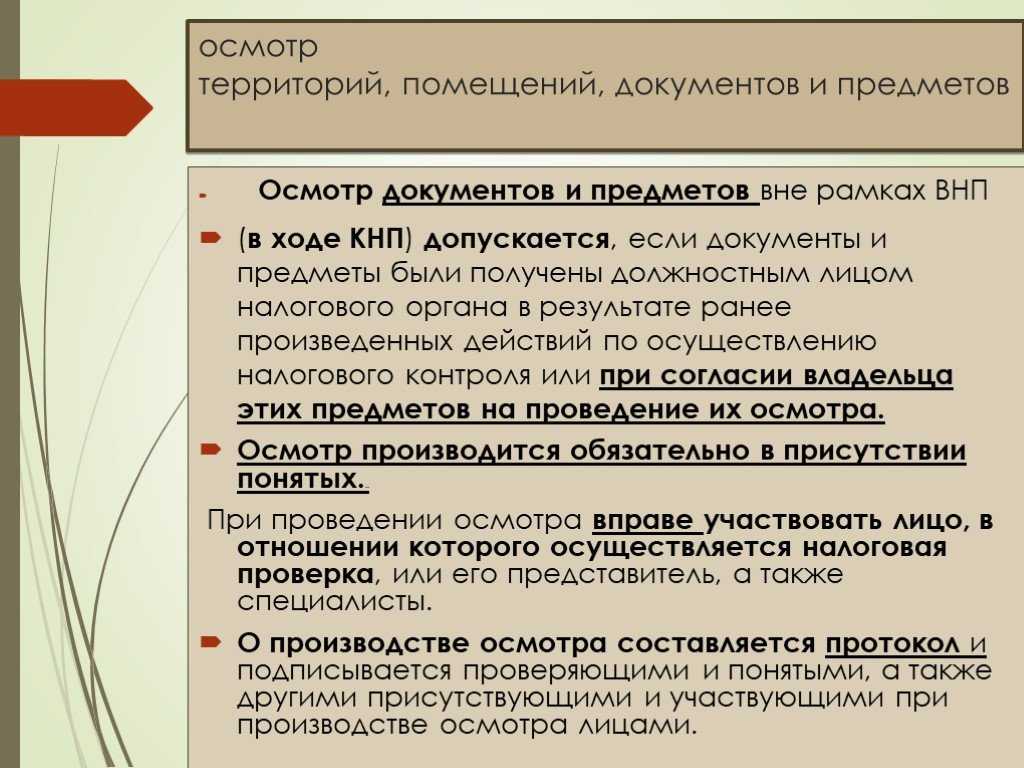

Осмотр (ст. 91, 92 НК РФ) возможен в трех случаях:

-

при проведении выездной налоговой проверки;

-

при проведении камеральной налоговой проверки на основе налоговой декларации;

-

при проверке в рамках налогового мониторинга налоговой декларации по налогу на добавленную стоимость, в которой заявлена сумма налога к возмещению, или при выявлении противоречий или несоответствий указанных в декларации сведений по НДС.

Должностные лица вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения производственные, складские, торговые и иные помещения и территории.

-

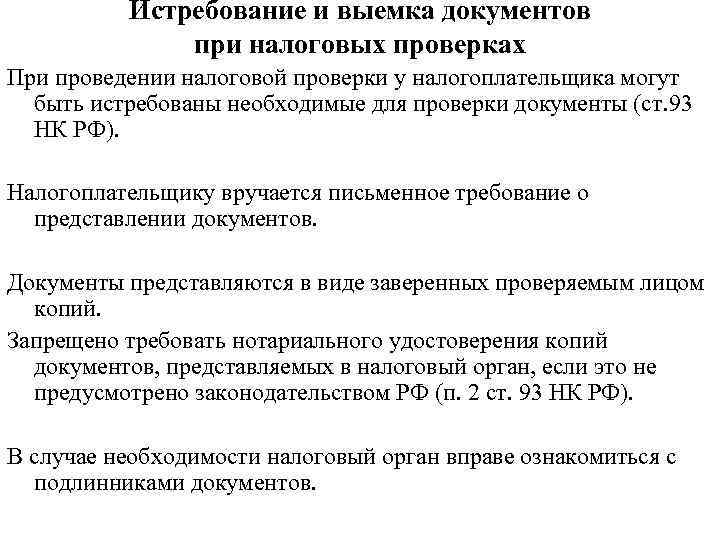

Истребование документов (информации) у налогоплательщика и иных лиц (ст. 93, 93.1 НК РФ). Должностное лицо, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Требование о представлении документов передается руководителю организации или физическому лицу лично под расписку. Истребуемые документы могут быть представлены в налоговый орган проверяемым лицом лично или через представителя, направлены по почте заказным письмом либо переданы в электронной по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

-

-

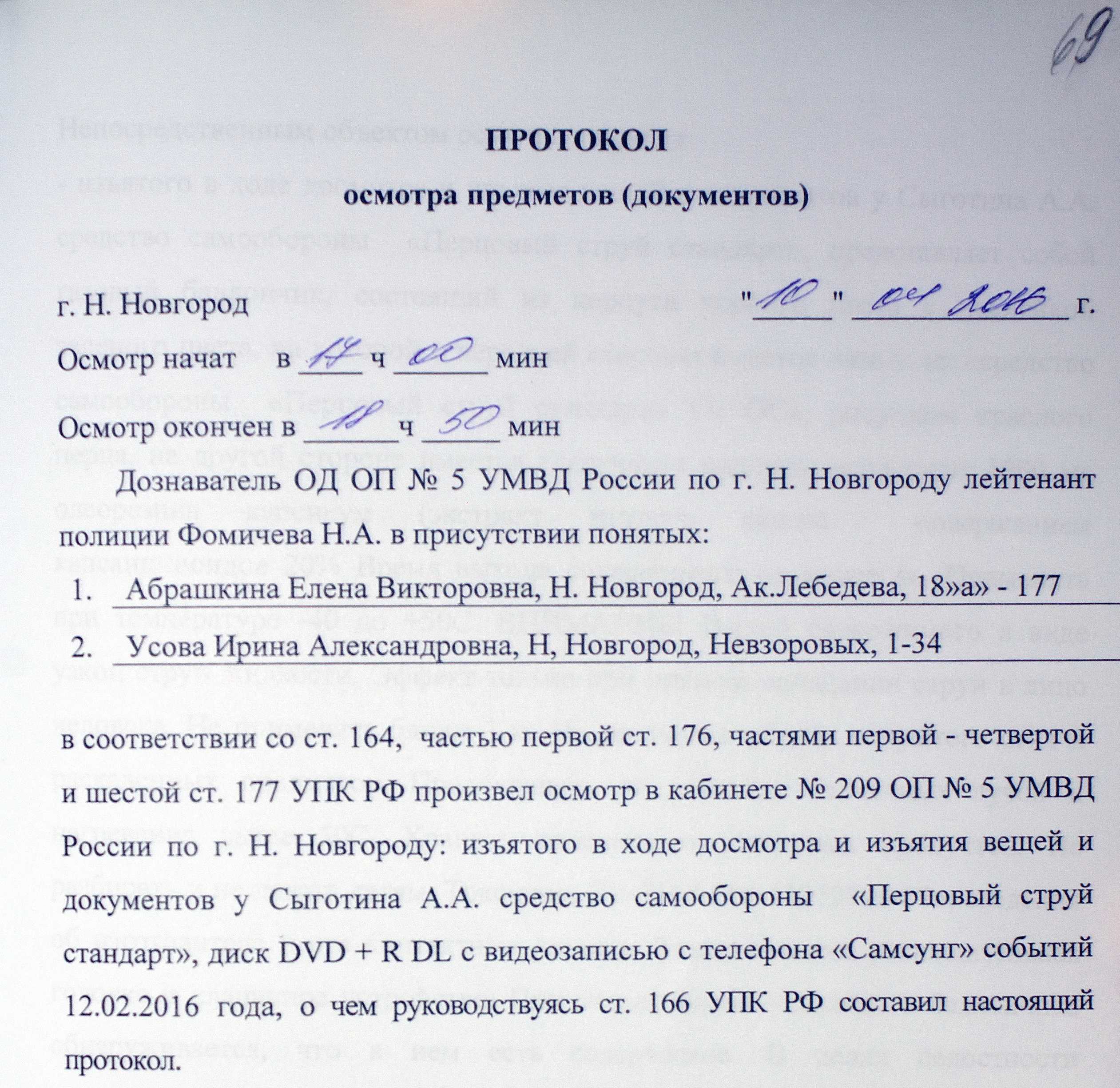

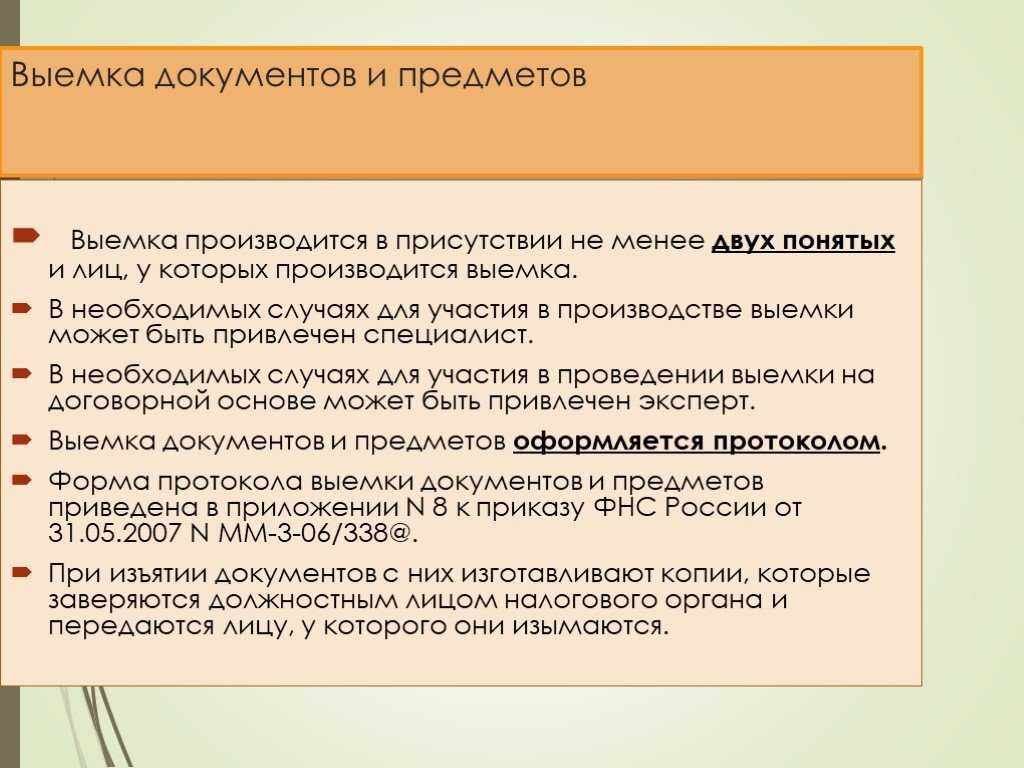

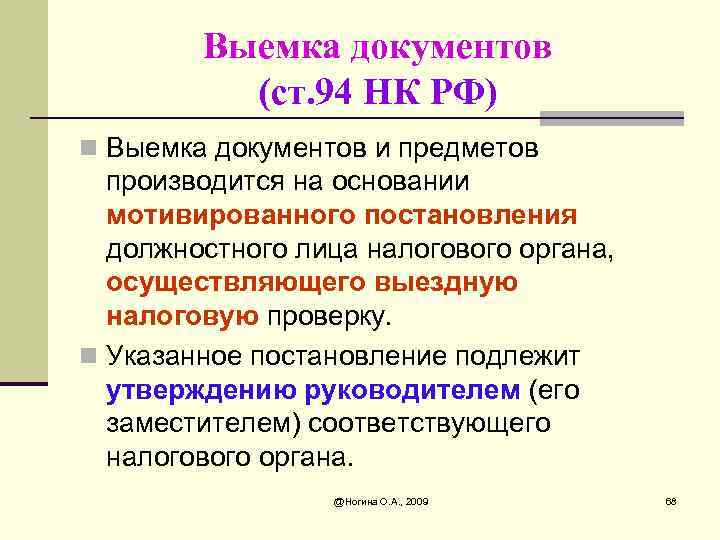

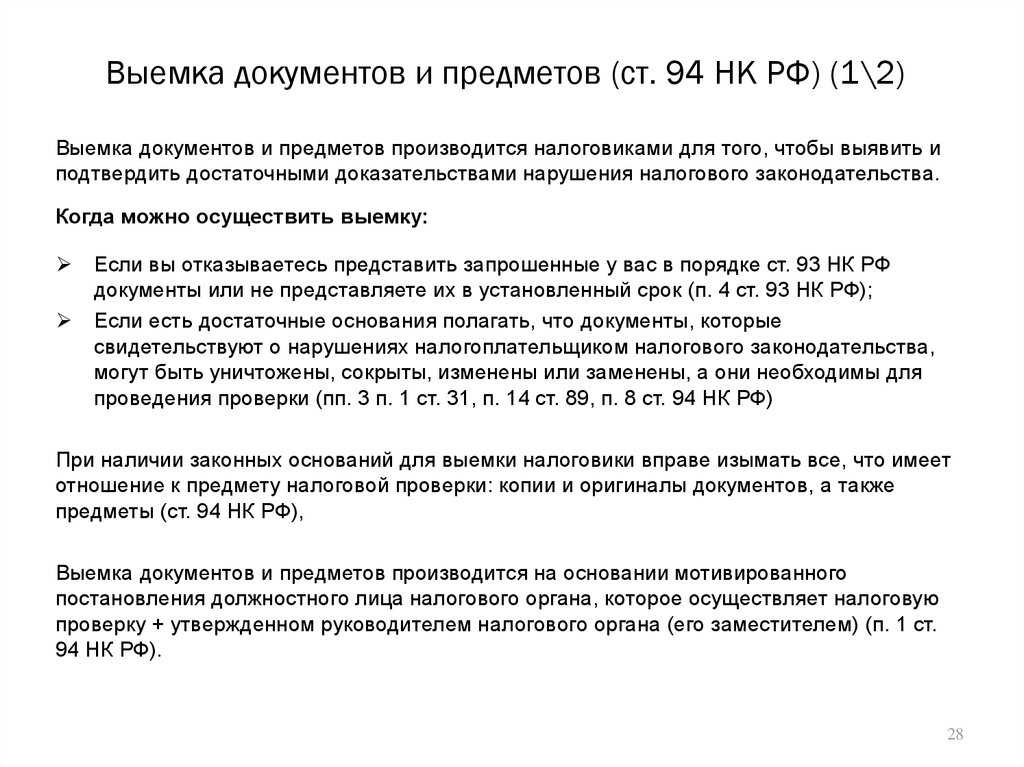

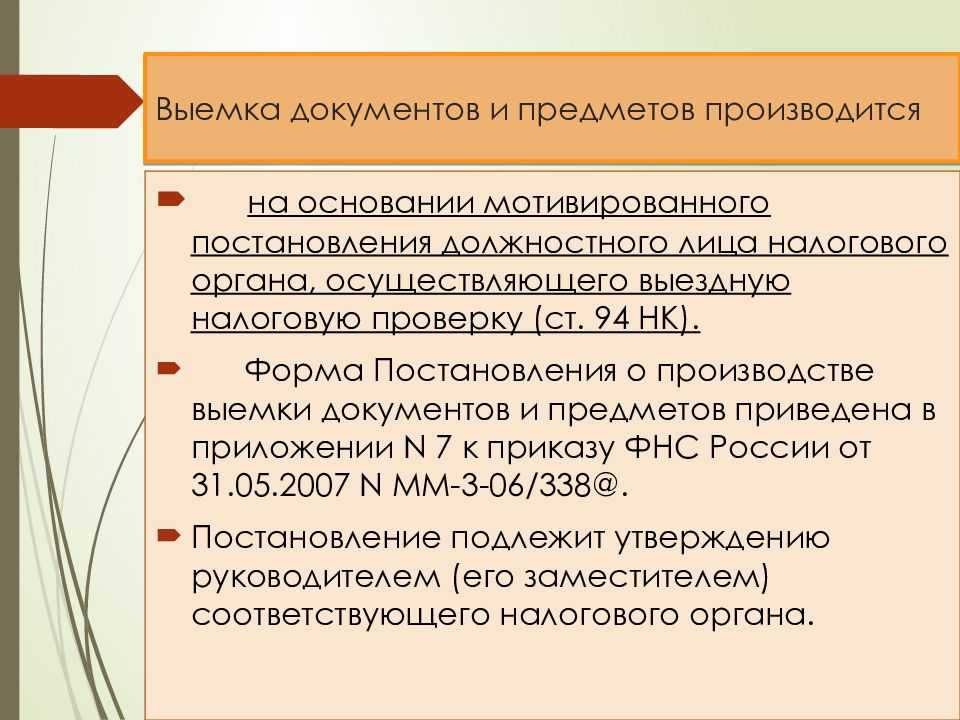

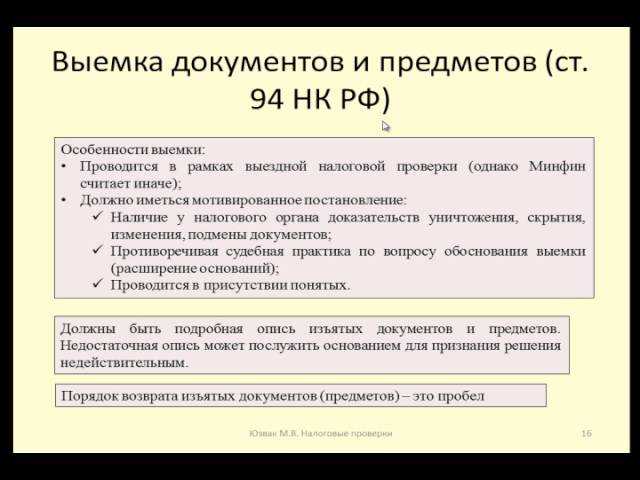

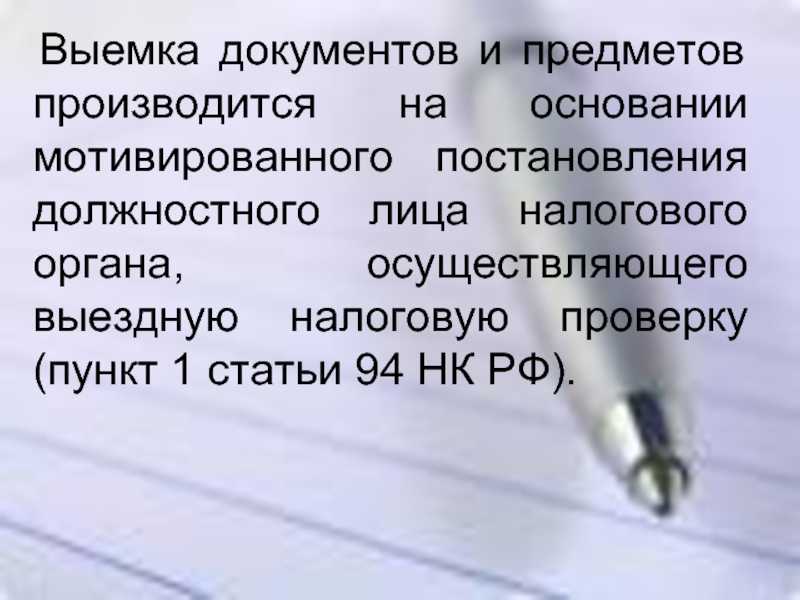

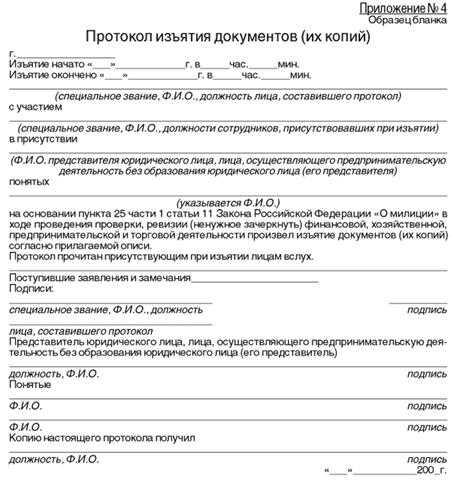

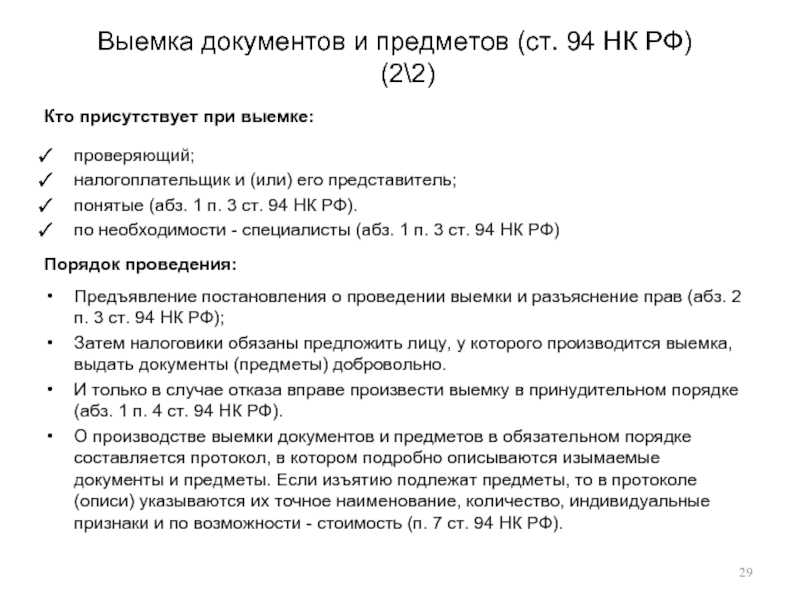

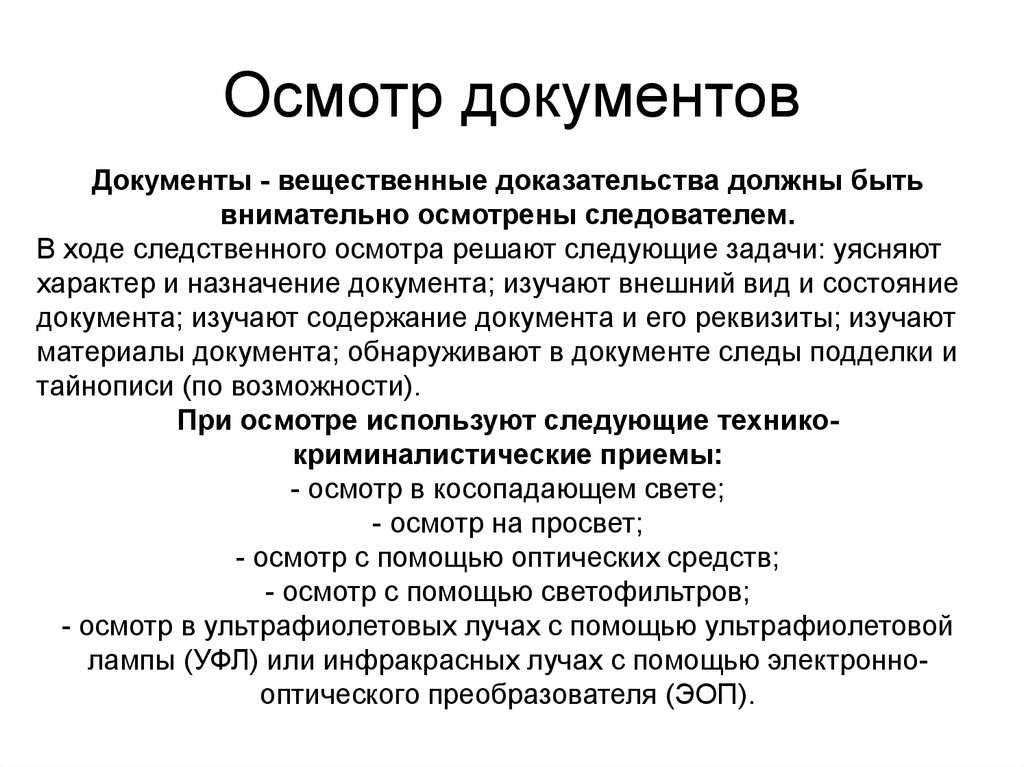

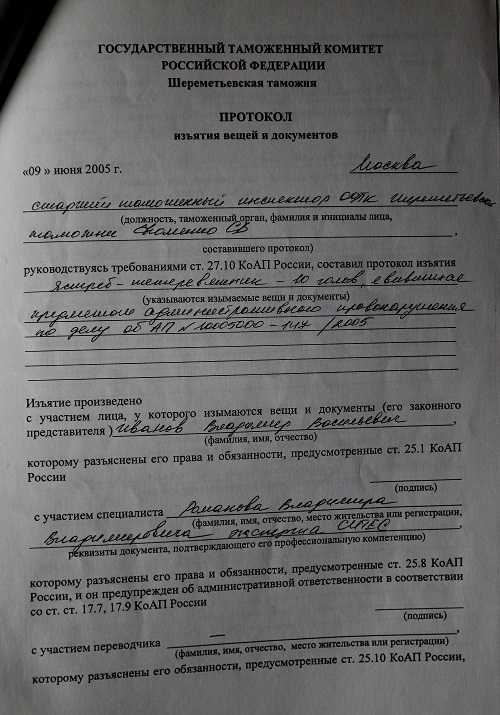

Выемка документов и предметов (ст. 94 НК РФ) производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства. Выемка недопустима в ночное время. Она возможна только в присутствии понятых и лиц, у которых собственно и производится. Понятыми не могут быть должностные лица налоговых органов и лица, заинтересованные в исходе дела (ст. 98 НК РФ). Изъятые документы и предметы должны быть описаны в протоколе с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — и их стоимости.

-

Экспертиза (ст. 95 НК РФ) назначается в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле. Эксперт привлекается на договорной основе. Он может отказаться от дачи заключения, если предоставленные ему материалы являются недостаточными или если он не обладает необходимыми знаниями для проведения экспертизы.

-

Вызов свидетеля (ст. 90 НК РФ). В необходимых случаях при проведении выездных налоговых проверок проводится допрос свидетеля, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Свидетель несет ответственность за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний. Не могут допрашиваться в качестве свидетеля:

-

лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

-

лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор.

-

Привлечение переводчика (ст. 97 НК РФ) В необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик. Переводчик не должен быть заинтересован в исходе дела. Он несет ответственность за отказ или уклонение от выполнения своих обязанностей либо заведомо ложный перевод.

Подробную информацию о мероприятиях налогового контроля можно на сайте Федеральной налоговой службы.

Совет № 5. Будьте находчивы и креативны

Налоговики могут самостоятельно вскрыть помещение, если лицо, у которого проводится выемка документов, отказывается предоставить к нему доступ

В данном случае важно дать понять проверяющим, что вы готовы впустить их в это помещение и ни в коем случае не отказываетесь, «просто ключи от этого кабинета на даче, ключи от дачи – в автомобиле супруги/друга/брата, а они сейчас уехали, поэтому давайте лучше завтра…»

При данной модели поведения у налоговиков не будет оснований для самостоятельного вскрытия помещения

Если же проверяющие все же примут решение взломать замок и проникнуть в кабинет, важно обратить внимание понятых на тот факт, что от Вас отказа открыть данное помещение не поступало. Этот момент важно отразить в протоколе выемки документов

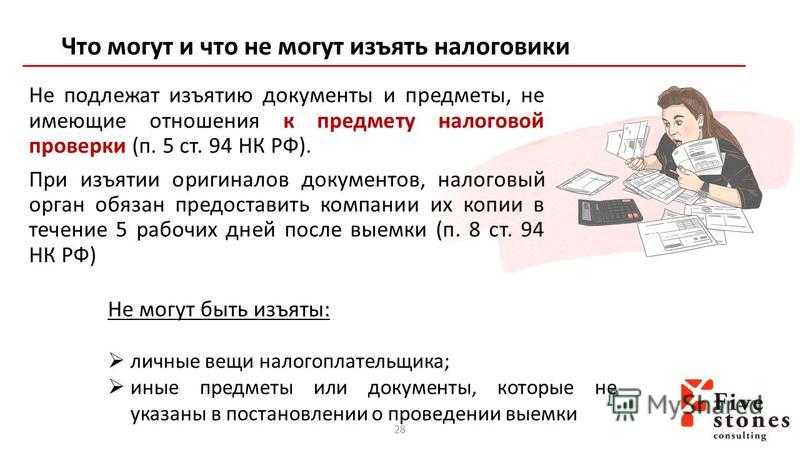

Еще один пример, где можно проявить находчивость. Если в ходе выемки документов налоговыми органами будут обнаружены какие-либо документы или предметы (печати, штампы, клише, бланки, чековые книжки и т.д.) другой организации, то знайте, – они не могут их забрать, если данные документы или предметы не поименованы в Постановлении о проведении выемки документов и предметов. В противном случае их действия также расцениваются как превышение должностных полномочий.

На тот случай, когда в ящике стола бухгалтера проверяемой компании «Х» вдруг оказались печати и бланки компании «Y», можно заготовить фразу: «Ох уж этот Иван Иванович (директор фирмы «Y»), вот растяпа, печать свою забыл, завтра не забыть ему вернуть». Конечно, на практике все понимают, что к чему, но руки у инспекторов связаны.

Подготовка к производству выемки

Прежде всего, в силу прямого указания закона производство выемки не допускается в ночное время, т.е. с 22 до 6 часов.

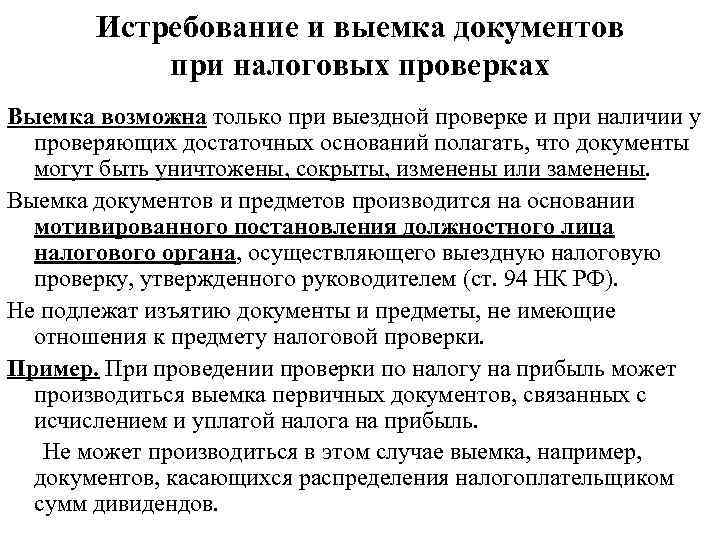

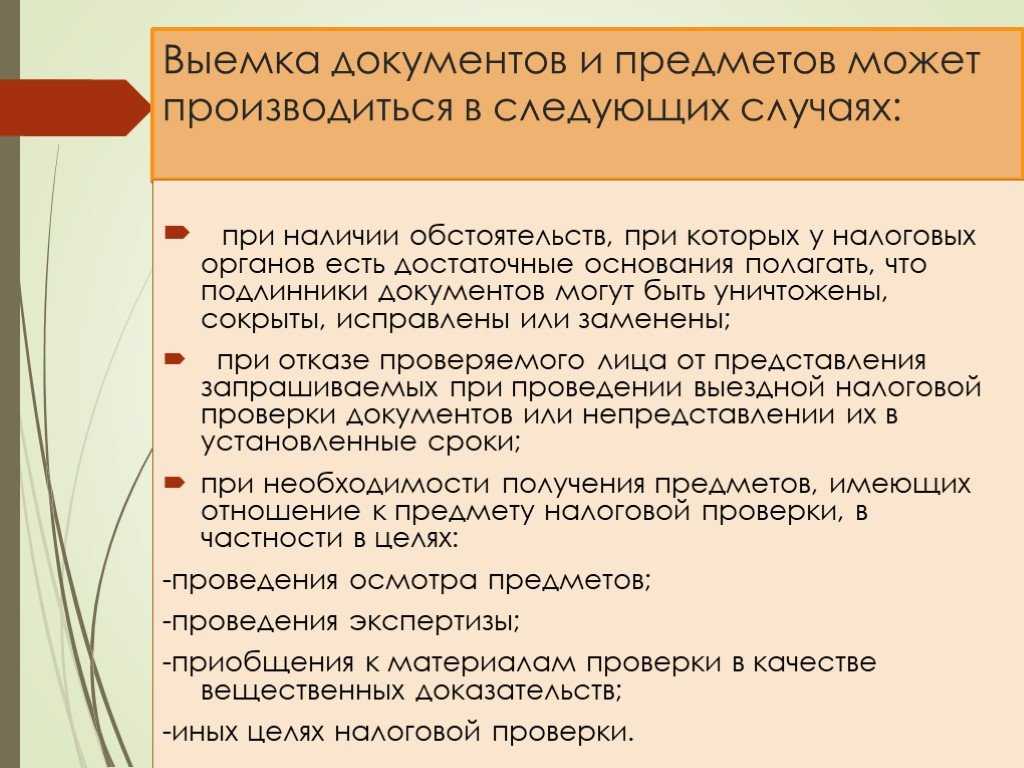

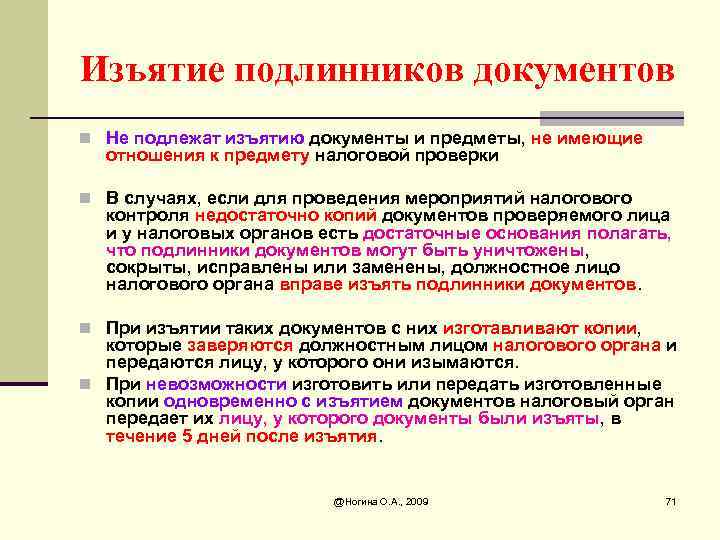

Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки (п. 5 ст. 94 НК РФ).

При рассмотрении материалов налоговой проверки и вынесении решения налоговые органы не вправе использовать доказательства, полученные с нарушением Налогового кодекса РФ (п. 4 ст. 101 НК РФ).

Налоговые органы не могут обосновывать свои выводы документами, которые получены при незаконной выемке.

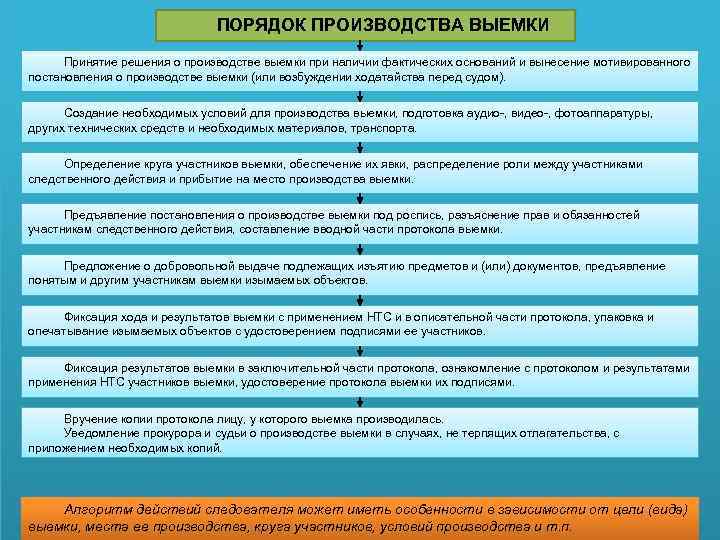

Далее. Налоговики должны, во-первых, указать основания, во-вторых, грамотно составить постановление о производстве выемки, в-третьих, соблюсти процедуру.

Перед началом выемки должен быть сформирован состав участников этой процедуры производства выемки. НК РФ устанавливает, что выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов (п. 3 ст. 94 НК РФ). В необходимых случаях для участия в производстве выемки приглашается специалист.

Задача понятых — удостоверить факты, содержание и результаты действий, производившихся в их присутствии. Понятых должно быть не менее двух человек, ими могут быть любые не заинтересованные в исходе дела физические лица.

Не допускается участие в качестве понятых должностных лиц налоговых органов (п. 4 ст. 98 НК РФ). В отношении работников самого налогоплательщика такого запрета не установлено, что дает основание судам признавать законным привлечение в качестве понятых работников организации, в которой производилась выемка (см. Постановление ФАС Московского округа от 18.07.2003 N КА-А40/4842-03). Впрочем, есть и противоположные решения: так, ФАС Северо-Западного округа указал, что поскольку работники налогоплательщика заинтересованы в исходе проверки, то и протокол, подписанный такими лицами как понятыми, не может являться надлежащим доказательством (Постановление ФАС Северо-Западного округа от 13.09.2007 по делу N А05-419/2007).

Неисполнение налоговым органом требования закона об обязательном участии понятых в производстве выемки влечет признание ее результатов незаконными.

Много вопросов вызывает и присутствие проверяемого в процессе выемки. Кто должен присутствовать — единственный законный представитель или любое другое лицо — работник налогоплательщика?

Одна точка зрения: к таким лицам не обязательно должны относиться сами налогоплательщики или их законные представители.

Статья 94 НК РФ не предусматривает, что, например, только генеральный директор является единственным представителем юридического лица при проведении налоговой проверки.

Так, налогоплательщик ссылался на нарушение процедуры оформления выемки, поскольку выемка производилась в присутствии представителей налогоплательщика — работающих у него маркетолога и юриста. Суд отметил, что положениями ст. 94 НК РФ не предусмотрено, что только генеральный директор является единственным представителем юридического лица при проведении налоговой проверки (Постановление ФАС Московского округа от 04.05.2010 N КА-А40/4010-10).

А вот и противоположная точка зрения: выемка, осуществленная в присутствии продавца налогоплательщика, является незаконной, поскольку произведена в отсутствие предпринимателя и его законного представителя, наделенного полномочиями быть таковым, что является существенным нарушением процедуры совершения действий по выемке, нарушающим права и законные интересы предпринимателя (Постановление ФАС Восточно-Сибирского округа от 23.04.2004 N А10-5073/03-11-Ф02-1259/04-С1).

При подготовке к производству выемки налоговый орган обязан предъявить присутствующим лицам постановление о производстве выемки и разъяснить им их права и обязанности.

Лицу, у которого производится выемка, должно быть предложено выдать интересующие налоговый орган документы добровольно. Причем НК РФ не содержит положений, которые обязывали бы налоговый орган заблаговременно уведомить налогоплательщика о вынесенном постановлении о производстве выемки документов и предметов (Постановление ФАС Северо-Западного округа от 23.11.2010 по делу N А42-383/2010).

Примечание. Суды указывают, что в НК РФ нет норм, которые регулировали бы сроки и порядок возврата изъятых в ходе проведения выемки подлинников документов. Поэтому налогоплательщик не может доказать нарушение своих прав и законных интересов невозвращением изъятых документов (Постановление ФАС Северо-Западного округа от 12.04.2010 по делу N А52-6074/2009).

Разрешение на производство

Как говорилось ранее, выемке предшествует составление постановления следователя. В нем объясняется, какие конкретно документы нужно изъять, почему они так важны для дела, для какого дела конкретно они важны, у кого будет производиться выемка. Наличие такого документа – общее правило, из которого есть исключения. Если речь идет о прибытии в жилище, необходимо разрешение суда. То есть если следователь отправляется в жилое помещение, в котором живут люди, ему нужно взять разрешение суда. Именно его следователь показывает жильцам

Закон разрешает проводить выемку в ломбарде только с разрешения суда, но это больше касается предметов, поэтому не будем уделять большое внимание этому положению

Выемка компьютеров

Да, могут изъять компьютеры. Это может повлечь невосполнимую потерю ценной информации и надолго парализовать работу. Осмотрительные компании хранят важные для работы данные на удаленном сервере.

Могут забрать и сами системные блоки, и сервер, но чаще ревизоры копируют информацию на переносные жесткие диски.

Нередко налоговики особо не церемонятся – приходят и изымают технику. И даже без предварительного истребования документов. Суды не признают выемку обоснованной если компания обеспечивает возможность ознакомления с документами и не препятствует проведению проверки. По своей природе выемка — исключительная мера — считают суды.

В случае выемки компьютерной техники налоговики должны опечатать все разъемы и корпус компьютера. Флэшки с данными, электронные ключи и другую мелочь упаковывать в конверты или коробки и опечатать.

Вскрытие компьютера и извлечение скопированной информации происходит в инспекции в присутствии проверяемого налогоплательщика. Вам направят письменное уведомление с указанием времени и места проведения осмотра. Надо идти. Игнорирование никак не сработает в вашу пользу

Все вскроют в присутствии понятых, а вы можете упустить что-то важное

О чем следует знать понятому

Каждый понятой – это случайный человек, который оказался поблизости от места совершения правонарушения или преступления. Соответственно, обычный гражданин может и не знать, в какой последовательности проводится досмотр, выемка или осмотр места преступления. Об этих нюансах человеку должен рассказать полицейский, следователь или дознаватель.

Понятой должен поставить на протоколе свою подпись. Таким образом он подтверждает тот факт, что в документе указана реальная информация. Например, в протоколе указано, что во время обыска в кармане подозреваемого были найдены наркотики. В этом случае подпись понятого подтверждает, что он видел, как оперативники обыскивали гражданина и нашли у него запрещенное вещество. То есть, наркотики действительно достали из кармана, а не подбросили.

Выявив какие-либо нарушения процедуры, понятой может оставить в протоколе свои замечания. Если он считает, что часть указанной информации не соответствует действительности, он так же может дать пояснения по этому поводу.

Принимая участие в следственных мероприятиях по уголовному делу, понятой может изучать протокол следствия, жаловаться на действия следователя, дознавателя или прокурора. Также понятого могут допросить в качестве свидетеля. В таком случае гражданина вызывают в суд, задавая вопросы, касающиеся событий, произошедших при составлении протокола. Уклониться от свидетельствования в суде нельзя. В этом случае гражданина могут доставить на заседание насильно или же оштрафовать.

Понятые не имеют права разглашать данные предварительного расследования. Это указано в статье 310 УК РФ. В противном случае гражданина могут привлечь к уголовной ответственности. Подобное возможно, если понятой был заранее предупрежден под подпись о недопустимости разглашения информации. В качестве наказания в данном случае применяется штраф (до 80 тысяч рублей) или арест до трех месяцев.