Срок для претензий налоговиков может истечь

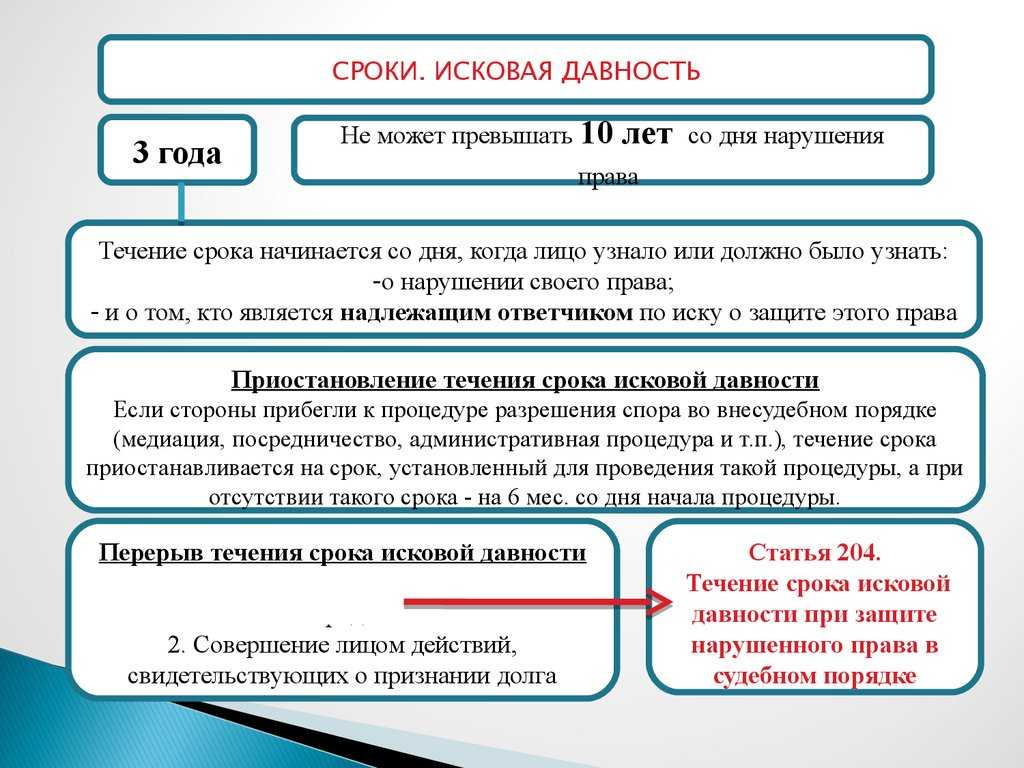

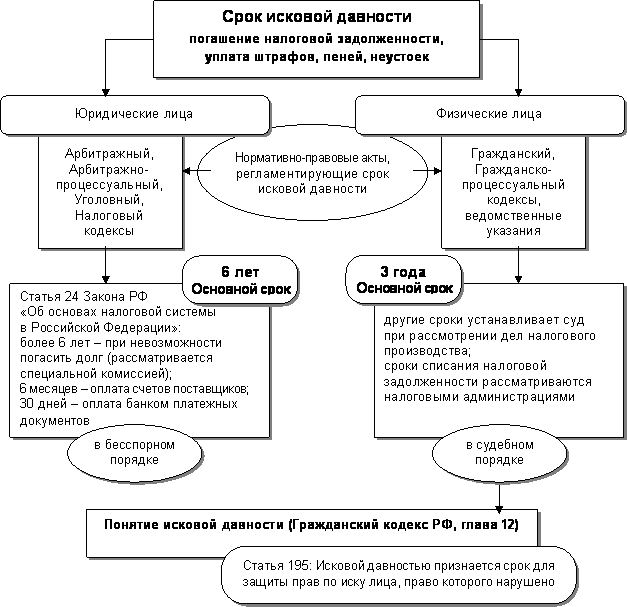

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

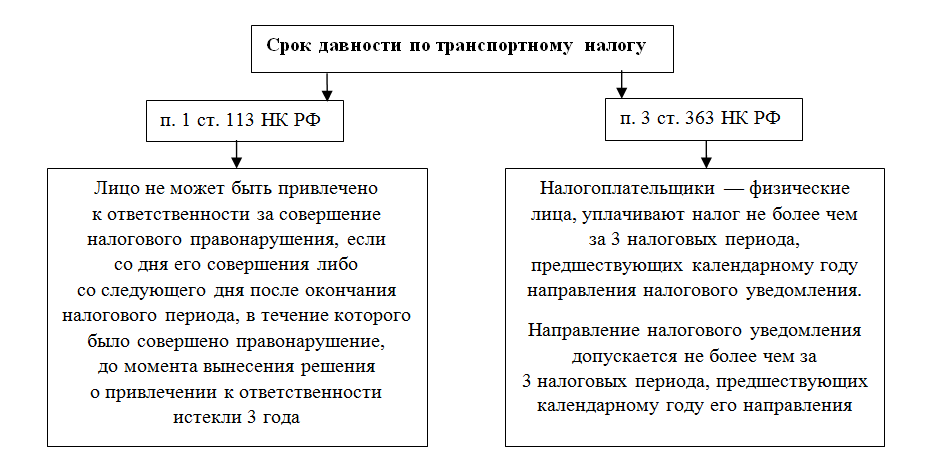

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога ( НК РФ).

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя ( НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании НК РФ.

В НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

Как исчисляется срок давности при занижении базы по налогу на прибыль?

Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного его исчисления или других неправомерных действий (бездействия) налогоплательщика влечет взыскание штрафа в размере 20% от неуплаченной суммы налога. Эта санкция предусмотрена п. 1 ст. 122 НК РФ.

Как было указано выше, согласно п. 1 ст. 113 НК РФ срок давности привлечения к ответственности (три года) в отношении налоговых правонарушений, предусмотренных ст. 122 НК РФ, исчисляется со следующего дня после окончания налогового периода, в течение которого было совершено указанное правонарушение, до момента вынесения решения о привлечении к ответственности.

Толкование этой нормы дано в п. 15 Постановления Пленума ВАС РФ от 30.07.2013 № 57: поскольку исчисление налоговой базы и суммы налога осуществляется налогоплательщиком после окончания того налогового периода, по итогам которого уплачивается налог, срок давности, определенный ст. 113 НК РФ, исчисляется в таком случае со следующего дня после окончания налогового периода, в течение которого было совершено правонарушение в виде неуплаты или неполной уплаты налога.

В Письме ФНС России от 22.08.2014 № СА-4-7/16692 отмечено, что правовая позиция, изложенная в п. 15 Постановления № 57, применима в том числе к тем налогам, для которых налоговый период составляет год.

Пример 2.

Организация занизила облагаемую базу по налогу на прибыль за 2018 год. Исчислим срок давности привлечения к налоговой ответственности.

Ответственность за неуплату или неполную уплату сумм налога в результате занижения налоговой базы предусмотрена п. 1 ст. 122 НК РФ.

Срок давности привлечения к ответственности (три года) в отношении налоговых правонарушений по ст. 122 НК РФ исчисляется со следующего дня после окончания налогового периода, в течение которого было совершено правонарушение.

Налоговый период по налогу на прибыль составляет год (п. 1 ст. 285 НК РФ).

Согласно п. 1 ст. 287, п. 4 ст. 289 НК РФ налог на прибыль за 2018 год должен быть уплачен налогоплательщиком не позднее 28.03.2019. Соответственно, налоговый период, в котором проверяемым лицом допущена задолженность по налогу, – 2019 год. Отсчет трехлетнего срока для привлечения к ответственности начнется с 01.01.2020. Срок исковой давности истечет 01.01.2023.

Проверка «на паузе»

Выездная налоговая проверка может приостанавливаться. В такие моменты течение двухмесячного срока, данного на проведение проверки, фактически приостанавливается, проверка ставится «на паузу».

Для приостановления проверки запрашивать согласия вышестоящего налогового органа не нужно. Руководитель ИФНС может принять такое решение самостоятельно. При этом приостановление ВНП (как и продление проверки) должно быть мотивировано. Причины, по которым проверка может приостанавливаться, перечислены в п. 9 ст. 89 НК РФ. К ним относится, например, необходимость инспекции в истребовании документов у контрагентов проверяемого лица.

Что здесь важно знать налогоплательщику? То, что в периоды «паузы» налоговики не вправе беспокоить компанию по вопросам приостановленной проверки. Иначе говоря, они должны покинуть помещение проверяемого налогоплательщика (если проверка проводится на территории компании), а также не вправе требовать у него документы

Но вызвать представителей компании в инспекцию для получения пояснений, равно как и допрашивать свидетелей (например, работников) на территории инспекции, проверяющие имеют право (письма ФНС России от 21.11.2013 № ЕД-3-2/4395@, Минфина России от 18.01.2013 № 03-02-07/1-11).

Ставить проверку «на паузу» инспекция может неоднократно, но максимальная продолжительность приостановления не должна превышать 6 месяцев (п. 9 ст. 89 НК РФ). Таким образом, предельная продолжительность налоговой проверки не может превышать в общем случае 8 месяцев (с учетом всех эпизодов приостановления).

Вопрос-ответ:

Как долго проходит процесс взыскания задолженности перед налоговой службой у физических лиц?

Процесс взыскания задолженности перед налоговой службой у физических лиц может занимать разное время в зависимости от конкретной ситуации. Обычно, после возникновения задолженности, налоговая служба направляет уведомление о начале взыскания. Далее, взыскание может проходить через судебные органы, что может занять до нескольких месяцев или даже лет. Однако, в некоторых случаях налоговая служба может принять решение о самостоятельном взыскании задолженности без суда, что может ускорить процесс.

Что делать, если НДФЛ не был удержан в текущем налоговом периоде, но ошибка была обнаружена в другом периоде?

Если НДФЛ не был удержан в текущем налоговом периоде, но ошибка была обнаружена в другом периоде, рекомендуется обратиться в налоговую службу для уточнения ситуации. Возможно, вам будет предложено доплатить недостающую сумму налога и уплатить штрафы за нарушение налогового законодательства. Однако, в зависимости от специфики ситуации, налоговая служба может принять решение об отмене штрафов или разработать индивидуальный план погашения задолженности.

Какие последствия могут быть при задолженности перед налоговой службой?

При задолженности перед налоговой службой могут возникнуть различные последствия. В случае непогашенной задолженности, налоговая служба может принять меры по взысканию долга через судебные органы. Это может привести к наложению штрафов, аресту имущества или другим мерам взыскания. Кроме того, неуплата налогов может повлечь ограничение доступа к определенным государственным услугам, участию в госзакупках, получению разрешений или лицензий, а также негативно сказаться на кредитной истории.

Как долго проходит процесс взыскания задолженности перед налоговой службой у физических лиц?

Процесс взыскания задолженности перед налоговой службой у физических лиц может занимать разное время в зависимости от ряда факторов, таких как сумма задолженности, способы и сроки оплаты, наличие договоренностей с налоговыми органами и другие обстоятельства. В некоторых случаях процесс может затянуться на несколько месяцев или даже лет, если возникают спорные ситуации и требуется составление судебных исков.

Какие последствия могут возникнуть если НДФЛ не удержали в текущем налоговом периоде, а ошибку обнаружили в другом периоде?

Если ошибку по удержанию НДФЛ обнаружили в другом налоговом периоде, можешь столкнуться с негативными последствиями. Например, налоговая служба может потребовать уплатить недостающую сумму налога в текущем периоде, а также взыскать пени и штрафы за нарушение законодательства о налогах. Кроме того, могут возникнуть проблемы с налоговым учетом и выдачей документов, связанных с уплатой НДФЛ.

Что делать, если у меня возникли проблемы с задолженностью перед налоговой службой?

Если возникли проблемы с задолженностью перед налоговой службой, важно принять меры в самое короткое время. Сначала стоит обратиться в налоговый орган для выяснения деталей и возможных способов решения проблемы

В некоторых случаях можно заключить рассрочку или достичь компромисса. Если проблема не удается решить добровольно, возможно потребуется обращение в суд для рассмотрения спорного вопроса и принятия решения.

Могут ли быть последствия, если я не буду платить налоги?

Если не платить налоги, могут возникнуть серьезные последствия. Налоговая служба имеет право применить меры принудительного взыскания, такие как удержание задолженности из заработной платы, блокировка банковских счетов или изъятие имущества. Кроме того, ты можешь быть подвержен судебным искам, штрафам и пени

Поэтому важно своевременно и правильно уплачивать налоги, чтобы избежать негативных последствий

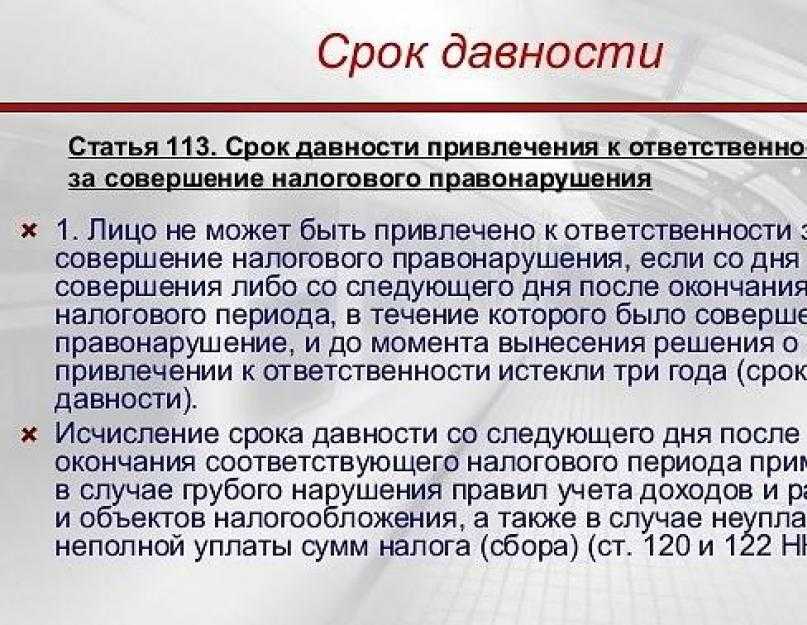

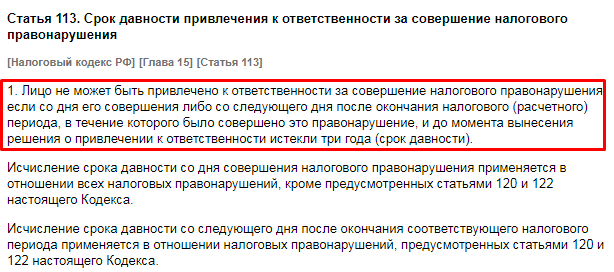

Как определить срок давности привлечения к налоговой ответственности?

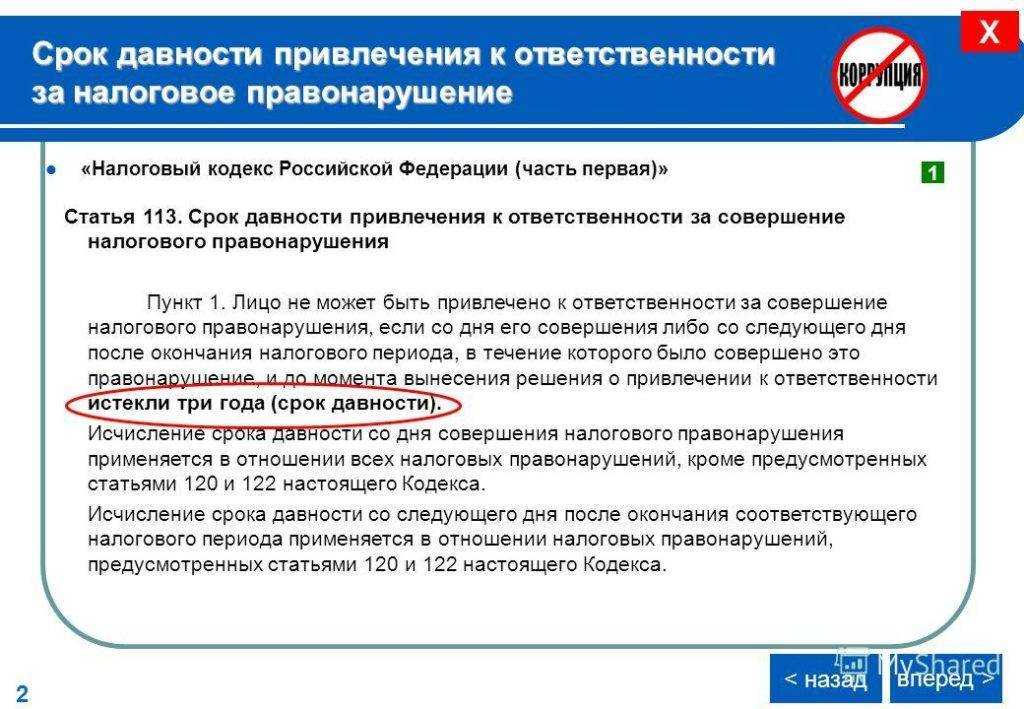

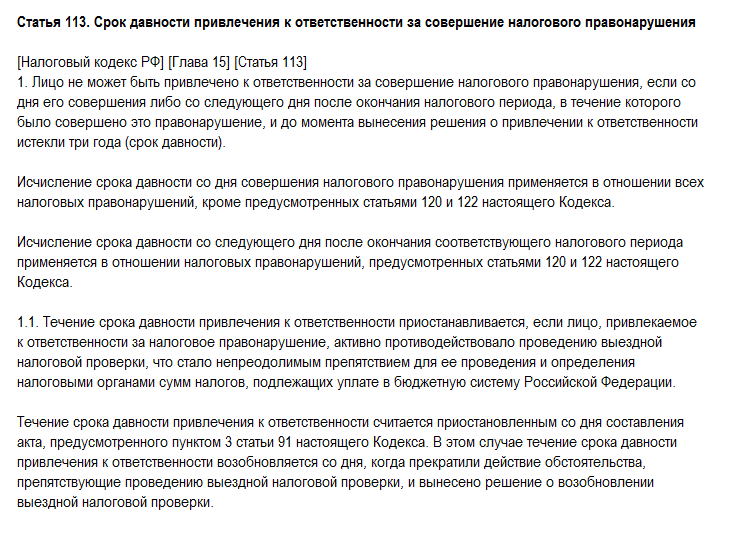

Срок давности определяется на основании ст. 113 НК РФ. На момент вынесения решения о привлечении к ответственности этот срок не может превышать трех лет:

-

в отношении налоговых правонарушений, предусмотренных ст. 120, 122, 129.3 и 129.5 НК РФ, – начиная со следующего дня после окончания соответствующего налогового периода;

-

в отношении налоговых правонарушений, предусмотренных иными статьями НК РФ, – со дня совершения налогового правонарушения.

Напомним правила расчета сроков в целях применения Налогового кодекса. Они установлены п. 2, 3, 7 ст. 6.1 НК РФ:

-

течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало;

-

срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока;

- если последний день срока приходится на выходной или нерабочий праздничный день, окончание срока переносится на следующий за ним рабочий день.

Пример 1.

Организация не представила декларацию по налогу на прибыль за 2018 год.

Ответственность за это правонарушение предусмотрена п. 1 ст. 119 НК РФ. Значит, срок давности привлечения к налоговой ответственности начинает исчисляться со дня совершения налогового правонарушения.

Срок подачи декларации по налогу на прибыль истек 28.03.2019.

День совершения налогового правонарушения – 29.03.2019.

Срок давности привлечения к ответственности истечет 29.03.2022.

Течение срока давности привлечения к ответственности может быть приостановлено, если налогоплательщик активно противодействовал проведению выездной налоговой проверки. Течение этого срока считается приостановленным со дня составления акта, предусмотренного п. 3 ст. 91 НК РФ, и возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о возобновлении выездной налоговой проверки (п. 1.1 ст. 113 НК РФ).

Положения ст. 113 НК РФ, устанавливающие сроки давности привлечения к ответственности за совершение налогового правонарушения, не применяются в отношении недоимки и пеней (как компенсационных мер, направленных на восстановление потерь бюджета в связи с несвоевременным поступлением налогов). К такому выводу часто приходят арбитры (см. постановления АС МО от 15.08.2019 № Ф05-12692/2019 по делу № А40-92593/2018, АС УО от 21.12.2017 № Ф09-7380/17 по делу № А07-1853/2017). То есть, если срок давности привлечения к ответственности истек, налоговый орган, освободив налогоплательщика от уплаты штрафа, в то же время вправе доначислить ему налог и пени.

Срок выездной налоговой проверки

В общем случае выездная налоговая проверка (ВНП) может продолжаться не более двух месяцев ( п. 6 ст. 89 НК РФ. Этот срок может быть продлен до четырех месяцев, а в исключительных случаях – до шести месяцев. Но для того, чтобы продлить общий срок, у налоговиков должны быть веские основания.

Основания для продления проверки прописаны в приложении № 6 к приказу ФНС России от 07.11.2018 № ММВ-7-2/628@. К ним относится, например, отнесение компании к категории крупнейших налогоплательщиков, наличие у компании обособленных подразделений, непредставление запрашиваемых в рамках ВНП документов в установленный срок. При этом ИФНС должна направить в Управление ФНС России (т.е. свой вышестоящий налоговый орган) мотивированный запрос о продлении срока.

Как списывается задолженность по налогам

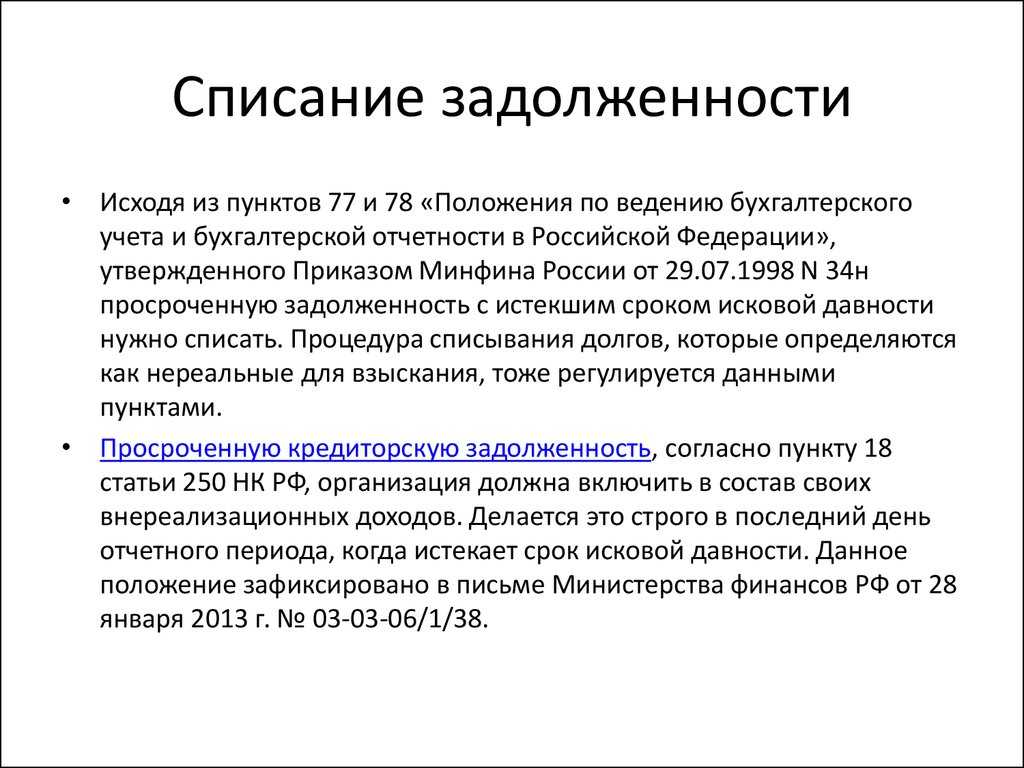

Итак, организация решила направить исковое заявление в суд для получения судебного акта, на основании которого налоговая служба спишет задолженность по налогам в бюджет в лицевом счете. Первое, что нужно сделать, это получить справку о расчетах с бюджетом, в которой будет указана задолженность.

В исковом заявлении нужно указать требования:

- признать незаконным действия налогового органа, указывающие в справке задолженность перед бюджетом, которую не имеют право взыскать;

- обязать налоговую службу выдать справку, не содержащую задолженность перед бюджетом.

Рассмотрев дело, суд может принять решение:

- обязать налоговый орган выдать справку, в которой будет указано на то, что налоговая служба утратила возможность по взысканию задолженности по налогам;

- выдать справку без указания задолженности по налогам;

В любом случае получим решение, в котором будет указано на невозможность взыскания задолженности налоговыми органами.

Теперь, предоставив в налоговую инспекцию решение суда и сопроводительное письмо, на основании которого налоговики в течение 5-ти рабочих дней должны составить справку о задолженности по утвержденной форме и в течение 1-го рабочего дня принять решение о признании задолженности не реальной к взысканию и ее списания. Порядок списания задолженности нереальной к взысканию, установлен Приказом ФНС РФ от 19 августа 2010 года № ЯК-7-8/393@.

Но если же сумма задолженности не велика, то организация может принять решение просто заплатить задолженность по налогам и получить справку об отсутствии задолженности перед бюджетом.

Налоговые правонарушения

Еще один аспект, который вызывает среди налогоплательщиков путаницу, заключается в сравнении исковой давности по налогам и налоговых правонарушений. Вторая категория серьезно разниться с первой, рассматриваемой выше в статье, по многим аспектам. Давайте посмотрим, в чем эти отличия заключаются.

Правонарушители наказываются штрафами

Эта сфера правоотношений регулируется собственной давностью, равной 36 месяцам:

- с момента совершения нарушения;

- с даты, следующей за отчетным периодом, в котором правонарушение произошло.

При этом возможна дифференциация временных отрезков, идущих на привлечение нарушителей к ответственности, которая зависит от типа совершенного проступка. Так, когда гражданин или организация нарушили законодательные нормы, определенные к применению при учете полученных ими доходов, совершенных затрат и имеющихся во владении наименований, подлежащих обложению, либо не выполнили обязательства в установленный буквой закона период, впоследствии уменьшения финансовой базы или другой величины, отсчет по нарушению начинает вестись с даты, следующей за последним днем текущего отчетного периода.

Согласно мнению Высшего Арбитражного Суда Российской Федерации, давностью для этого правонарушения считается первый день налогового периода, следующего за тем, в котором оно совершено. Актуальна эта установка и для тех отчислений, периодом которых являются 12 месяцев.

Во всех оставшихся ситуациях отсчет времени, в которое можно привлечь нарушителя к ответственности, стартует со дня, идущего за датой, в которую произошло нарушение.

Как считаются сроки взыскания налоговой задолженности с физических лиц

В большинстве случаев граждане обязаны платить налоги по извещению от ИФНС. Срок оплаты по налогам на транспорт, недвижимость и землю за предыдущий год — до 1 декабря (если эта дата не выпадает на выходные).

Если не оплатить по налоговому уведомлению, со 2 декабря возникает просрочка. С этой даты считается, что гражданин нарушил обязательство по оплате налога. Следовательно, общий срок давности на взыскание 3 года начнет течь именно с этой даты.

Но право на подачу иска или заявления на приказ еще не возникнет, так как налоговая инспекция обязана сначала направить требование.

В каких случаях стоит отменять судебный приказ, если налоги — это безусловные требования?

Выявление недоимки

Требование об оплате налога направляется по факту выявления недоимки. В отношении физических лиц она определяется очень просто, так как ИФНС сама рассчитывает налоги и направляет извещения. Система учета платежей сразу покажет, что гражданин не платил по извещению.

Это является основанием для начисления пени, для принятия решений по дальнейшим действиям.

Если в ранее поданной декларации выявлено нарушение, повлекшее занижение суммы платежей, гражданину могут доначислить налог и штрафные санкции. В этом случае применяются специальные правила для расчета сроков давности по статьям 113 и 122 НК РФ (на примере декларации по доходам за 2021 год):

- ИФНС определяет период, в котором допущено нарушение, повлекшее занижение суммы платежей (например, по декларации за доход 2022 года нужно оплачивать налог в 2023 году);

- нарушением будет считаться неоплата налога, а не указание в декларации неправильных данных;

- при выявлении нарушения, подпадающего под ст. 122 НК РФ, общий срок давности на взыскание начинает течь со следующего налогового периода, т.е. с 1 января 2024 года.

Еще раз отметим, что специальный порядок исчисления общего срока давности (с 1 января следующего года) применяется только по некоторым видам нарушений. Для физ. лиц это может быть только занижение налоговой базы в декларации. Для организаций и ИП таким нарушением может быть несоблюдение правил учета доходов и расходов, ряд иных оснований.

Направление требований об уплате налогов и пени

Требование ИФНС фиксирует просрочку по оплате налога, устанавливает срок для ее погашения. Согласно ст. 70 НК РФ, физ. лицам требование направляют:

- в течение 3 месяцев после возникновения недоимки на сумму от 3 000 рублей (ранее минимальный размер просрочки составлял 500 рублей) — например, при дате оплаты земельного налога до 1 декабря 2022 года требования должны направить не позже 2 марта 2023 года;

- в течение 12 месяцев, если размер недоимки составляет менее 3 000 рублей — в указанном выше примере требование по долгу за земельный налог направят не позже 2 декабря 2023 года.

Если не оплатить по требованию, у ИФНС возникнет право на судебное взыскание. Период выставления и исполнения документа входит в общий период давности для обращения в суд. Сейчас требования формируются программами налогового органа в автоматическом режиме. Поэтому ситуации с пропусками сроков встречаются крайне редко.

Можно ли «отбиться» от взыскания налоговой недоимки, если обнаружить ошибку быстро?

Когда возникает право на судебное взыскание

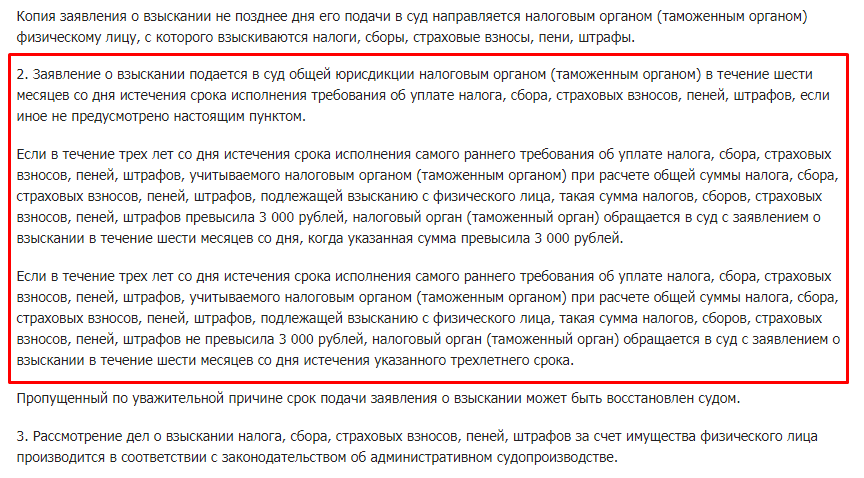

Если требование по недоимке не исполнено, ИФНС проверяет основания для судебного взыскания. Заявление на приказ или иск могут подать:

- в течение 6 месяцев после неисполнения требования, если сумма налоговой задолженности превышает 10 000 рублей;

- в течение 6 месяцев после того, как общая сумма просрочки по неисполненным требованиям превысит 10 000 рублей;

- в течение 6 месяцев после того, как истек срок оплаты по самому первому неисполненному требованию, если за 3 года сумма долга не превысила 10 000 рублей.

Таким образом, общий срок на взыскание в 3 года полностью охватывает ситуации с долгами от 10 000 рублей. Но если за 3 последних года задолженность не достигла указанной суммы, то период давности будет фактически больше:

- до 3 или 12 месяцев дается на направление требования;

- не менее 8 дней дается на исполнение требования;

- до 3 лет налоговый орган может ждать, пока сумма задолженности не достигнет 10 000 рублей;

- до 6 месяцев дается на обращение за судебным приказом;

- до 6 месяцев дается на подачу иска, если должник отменит приказ.

ИФНС может восстановить срок истребования долга, если он пропущен по уважительным причинам. Например, таким основанием может быть отсутствие сведений о налогоплательщике, уклонение его от получения требований. Вопросы о восстановлении сроков рассматриваются в судебном порядке.

Как исчисляется срок давности по налогам для юридических лиц

Каждая юридическая организация обязана платить налог в бюджетную систему в соответствии с законодательством РФ. Если организация не платит налог по каким-либо причинам, то налоговая служба может подать в суд за несоблюдение законодательства. Но организации не всегда оплачивают всю сумму задолженности, следовательно, остается не оплаченная сумма за должником.

У многих организаций возникает вопрос: есть ли срок давности по налогам в бюджет?

Срок давности по налогам для индивидуальных предпринимателей (ИП) законодательством не установлен и списывается в случаях:

- если индивидуальный предприниматель признан банкротом;

- если индивидуальный предприниматель умер.

В положении НК РФ не указывается конкретная норма, которая определяет тот или иной срок давности. Для определения срока давности, нужно исходить из трех сроков:

- период, в течение которого налоговая служба может направить уведомление налогоплательщику об отсутствии оплаты (недостаточной оплаты) налога в бюджет;

- период, в течение которого налогоплательщик может добровольно оплатить (доплатить) сумму налога в бюджет, которая не была оплачена в предусмотренный законодательством срок;

- период, в течение которого налоговая служба имеет право обратиться в суд за взысканием с налогоплательщика всей неоплаченной суммы налога в бюджет.

Подведем итоги

Как видите, существующая исковая налоговая давность определяется временем, в течение которого налогоплательщик может одуматься и добровольно внести выплату, а также сроком, в который со злостных нарушителей система принудительно взымает отчисления. Тем не менее, обязанность выплатить государству средства бессрочна.

Внимательно изучите параметры давности

Помимо прочего, следует обратить внимание, что исковая давность имеет множество смежных понятий, описанных в статье

Важно не путать их между собой, так как они друг от друга кардинально отличаются.. Сроки могут увеличиваться и уменьшаться в зависимости от различных обстоятельств, в том числе от размера не выплаченной суммы

Лучше всего перечислять деньги в бюджет страны вовремя, иначе можно оказаться в эпицентре серьезных проблем, и помимо долга в результате выплатить еще и штрафные санкции.

Сроки могут увеличиваться и уменьшаться в зависимости от различных обстоятельств, в том числе от размера не выплаченной суммы. Лучше всего перечислять деньги в бюджет страны вовремя, иначе можно оказаться в эпицентре серьезных проблем, и помимо долга в результате выплатить еще и штрафные санкции.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!