Когда можно не платить налоговой службе?

Здесь мы поговорим о сроках исковой давности. По нормам ст. 196 ГК РФ этот срок составляет 3 года. В данном случае — с момента возникновения недоимки. Допустим, вы должны были заплатить 300 тыс. рублей в 2017 году, но так и не сделали этого. Значит ли это, что вы теперь, в 2022 году, ничего не должны?

Нет, не все так просто. Здесь нужно учитывать несколько обстоятельств:

- Налоговая служба успела обратиться в суд и добиться выдачи исполнительного листа. В таком случае ждать истечения сроков давности вообще бесполезно. Она может обращаться раз за разом к судебным приставам, каждые полгода возобновляя исполнительное производство. И так до бесконечности. Шансы на списание у вас появятся, если ФНС в течение 3 лет не возобновит исполнительное производство.

Налоговая служба активно взыскивает со своих должников деньги, а также часто обращается в суд

Судебная практика показывает, что ФНС нередко обращается за судебными приказами даже в отношении маленьких и незначительных задолженностей до 1 тыс. рублей. Основные претензии предъявляются в отношении транспортных и имущественных налогов. Правда, иногда ФНС допускает ляпы — например, пропускает сроки для подачи административного иска, что приводит к судебным отказам. Также ФНС участвует в банкротных делах — особая активность прослеживается, когда у должника есть имущество для конкурсной массы.

Подтверждение права на освобождение от НДС

Право не платить НДС нужно подтверждать. Когда годичный срок подойдет к концу, в течение 20-ти дней нужно направить в налоговую пакет документов: выписки из бухгалтерской отчётности или книги доходов и расходов, подтверждающие, что в периоде, когда применялось освобождение, не были превышены лимиты по выручке.

Если не предоставить такие документы, с начала периода предприниматель или организация утратят право на льготу и будут считаться плательщиками НДС. Это повлечёт за собой доначисление НДС за весь период, в течение которого фирма или ИП не платили этот налог, а также пени и штрафы.

При желании ИП или организация на ОСНО могут продлить освобождение еще на 12 месяцев. Для этого вместе с документами нужно предоставить уведомление на следующий налоговый период.

Если пользоваться этой привилегией предприниматель или организация на ОСНО больше не хотят, нужно отправить уведомление об отказе.

Последствия неуплаты налогов, недоимок и пени

Налоговая система имеет отработанный механизм начисления и взыскания просроченных задолженностей.

Так, когда сумма долга достигает 3 000 рублей, в течение 90 дней ИФНС направляет гражданину или организации требование об оплате. Если же задолженность составляет менее 500 рублей, то срок на направление требования для налоговой увеличивается до 1 года.

На исполнение выставленного требования у налогоплательщика есть 8 дней с даты его получения. В случаях, когда досудебное требование ФНС плательщиком не удовлетворяется, орган приступает к процессу судебного урегулирования спора.

Налоговики подают исковое заявление в суд, по результатам рассмотрения которого судья выносит решение об удовлетворении или об отказе в удовлетворении требований органа.

Когда решение вынесено, на основании исполнительного документа возбуждается исполнительное производство.

Приставы в свою очередь могут наложить арест на имущество, осуществлять удержания с зарплаты должника, реализовать его имущество и даже наложить запрет на выезд из страны.

Для наложения такого запрета просрочка должна составлять от 2 месяцев, а сумма долга превышать 10 000 рублей, либо при меньшем сроке просрочки долга в 30 000 рублей будет достаточно для запрета на выезд ха границу.

Когда возбуждается исполнительное производство, у должника есть 5 дней на добровольное погашение задолженности по налогам, прежде чем на него будет наложена дополнительная штрафная санкция — исполнительский сбор. По истечении установленных 5 дней, пристав-исполнитель выносит постановление об исполнительском сборе, который начисляется на должника в размере 7% от суммы задолженности, при этом он не может быть менее 1 000 рублей.

Просрочка налоговых выплат приведет к росту долгов

В случае неисполнения своего обязательства по выплате налогов в бюджет в установленный срок со следующего дня после наступления последней даты уплаты будут начисляться пени. Плательщик также может получить штраф за неуплату налогов в определённых случаях. Оплатить налоги, недоимку, пени и штрафы можно онлайн.

Обязанности плательщика НДС в период освобождения от его оплаты

Несмотря на разрешение не выплачивать НДС, не выставлять покупателям счета-фактуры, а значит и не сдавать соответствующие декларации, у налогоплательщиков все же остаются некоторые обязанности. А именно, они должны:

- вести книгу продаж и покупок;

- вести журнал счетов-фактур;

- выставлять контрагентам счета-фактуры по отгрузкам с пометкой «без НДС»;

- выставлять счета-фактуры с выделенной суммой по налогу;

- выплачивать НДС, если товар ввозиться из-за пределов РФ;

- исполнять обязанности налогового агента по НДС;

- заполнять и предоставлять местным налоговым специалистам декларацию за те кварталы, в которых НДС применялся.

Необходимо строго следить за выполнением этих операций, поскольку в случае обнаружения контролирующим органами пренебрежения к ним, может последовать административное наказание в виде штрафов.

Когда теряется право на избавление от уплаты НДС

В некоторых случаях, налогоплательщик, уже получивший право не платить НДС, может его потерять. Это происходит в тех случаях, когда:

- прибыль ИП или предприятия выше 2 миллионов рублей за три месяца подряд;

- появляются продажи подакцизных товаров.

Важно! При оценке размеров выручки, налоговые специалисты смотрят и на те периоды, которые выходят за границы периода освобождения

Внимание! Те ИП и ООО, которые во время освобождения от уплаты НДС перешли на УСН, в дальнейшем могут уже не подавать документы для подтверждения права на освобождение от уплаты НДС. Процедура по избавлению от НДС является делом не самым сложным, он требующим внимательного подхода

Поэтому при возникновении неуверенности в целесообразности его использования, например, по причине планов на развитие бизнеса и наращиванию оборотов, разумнее будет просто перейти на другую налоговую систему, например, УСН. Впрочем, в тех случаях, когда переход на иные налоговые режимы невозможен, освобождения от НДС – прекрасный способ снизить нагрузку на предприятие по налоговому учету и отчетности, а также выплате налогов

Процедура по избавлению от НДС является делом не самым сложным, он требующим внимательного подхода. Поэтому при возникновении неуверенности в целесообразности его использования, например, по причине планов на развитие бизнеса и наращиванию оборотов, разумнее будет просто перейти на другую налоговую систему, например, УСН. Впрочем, в тех случаях, когда переход на иные налоговые режимы невозможен, освобождения от НДС – прекрасный способ снизить нагрузку на предприятие по налоговому учету и отчетности, а также выплате налогов.

Как налоговая находит подозрительные сделки

Раньше инспекторы проверяли компании вручную. Они смотрели документы, сверяли НДС, который компания заявила к вычету, и НДС, который заплатил поставщик. Если находили несоответствия, просили разъяснения у компаний или устраивали выездные проверки.

Итоги работы налоговой за 2017 год на сайте «Налоговая политика и практика»

С 2015 года налоговой помогает автоматизированная система. Руководитель налоговой подвел итоги 2017 года. Оказалось, что благодаря системе налоговая реже устраивает выездные проверки, но собирает больше налогов:

Система анализирует сделки и находит разрывы в цепочке партнеров. Разрыв — это несовпадение НДС у компаний. Разрывы бывают простыми и сложными. Вот пример простого разрыва:

«Мармелад» закупил яблоки у «Красного солнышка».

«Мармелад» отразил вычет 3000 рублей, а «Красное солнышко» не заплатило НДС по этой сделке. То есть вычетать было нечего.

В реальности цифры доходят до миллионов, это мы для примера.

А теперь пример сложного разрыва.

«Мармелад» закупил яблоки у «Красного солнышка».

«Мармелад» сделал вычет 3000 рублей, «Красное солнышко» заплатила НДС 3000 рублей. Всё сошлось. Но расслабляться рано.

«Красное солнышко» могло покупать яблоки у другого поставщика, а тот — у фермерского хозяйства. Цепочка поставок могла быть длинной.

У «Мармелада» и «Солнышка» всё сошлось, но в каком-то звене цепочки — нет. Или у одной из фирм директор оказался подставным, а сама фирма — однодневка, которая платила налоги. Под подозрение попадут все в цепочке.

Это не значит, что налоговая сразу придет к «Мармеладу». Такое может быть, если у него есть другие подозрительные сделки или если налоговая подозревает большую недоплату по налогам.

Налоговая проверяет всех, но первым делом ее интересуют крупные недочеты по НДС в 10 млн рублей и больше. Но это не значит, что если у вас вычет в миллион, никто его не проверит.

Концепция планирования выездных налоговых проверок на сайте налоговой

Налоговая не раскрывает всех критериев, по которым система оценивает сделки. Инспекторы говорят, что их около двухсот. В помощь компаниями налоговая опубликовала концепцию планирования выездных проверок и рассказала о двенадцати подозрительных признаках. По этим признакам компания может оценивать, насколько ей грозит выездная проверка:

- налоговая нагрузка ниже, чем по отрасли;

- в бухгалтерской или налоговой отчетности за несколько налоговых периодов — убытки;

- значительные суммы налоговых вычетов;

- расходы растут быстрее, чем доходы;

- заработная плата ниже, чем в среднем по отрасли в конкретном регионе;

- неоднократное приближение к лимитам специальных режимов. Например, к лимиту по упрощенке — 150 млн рублей;

- суммы расходов ИП почти равны сумме доходов за год;

- создание цепи партнеров без цели;

- отказ предоставить объяснения по запросам налоговой;

- миграция между налоговыми. Компания несколько раз снимается с учета и регистрируется в другой налоговой;

- рентабельность сильно отличается от средней по отрасли;

- компания ведет деятельность с высоким налоговым риском.

По «значительным суммам налоговых вычетов» налоговая ориентируется на ситуацию, когда доля вычета по НДС равна или превышает 89% от всего налога к оплате за год. В остальном налоговая не раскрывает все критерии, по которым будет оценивать компании. Поэтому посредник или фирма, которая продает НДС, не может гарантировать, что налоговая не устроит проверку.

Если вычет 89% или больше от налога к оплате, не значит, что налоговая тут же придет с проверкой. Проверка грозит, если налоговая заподозрит нарушение Налогового кодекса и сомнительные сделки для уменьшения налога.

Что такое НДС?

НДС – это налог на добавленную стоимость. Он «сидит» во всех товарах и услугах, которые производят компании и ИП на общей системе налогообложения (ОСНО). С 1 января 2019 года размер налога составит 20% (ранее был 18%).

Например, если супермаркет продает вам пачку бумаги за 240 рублей, то 40 рублей в этой цене – размер НДС, и этот НДС супермаркет должен перечислить государству. Также супермаркет имеет право уменьшить размер уплаченного НДС на размер налога, который «сидел» в пачке бумаги, которую супермаркет покупал у поставщика.

Разберем, как уменьшается НДС. Если супермаркет купил пачку бумаги за 210 рублей (включая НДС 35 руб.), а продал за 240 рублей (включая НДС 40 рублей), то на деле он перечислит государству 5 руб. НДС (40 руб. – 35 руб. = 5 руб.).

За счет НДС, который «сидит» в расходах, компании могут снижать размер НДС, который им нужно уплатить государству. Если в расходах НДС «не сидит», компания не может уменьшить размер НДС, который ему придется заплатить государству.

Теперь перейдем к разбору практических ситуаций.

Клиент просит выделить НДС в договоре, а вы на упрощенке. Что делать?

Бывают случаи, когда клиенты просят выделить НДС в договоре или счете, или выставить им счет-фактуру с НДС. Их интерес понятен – они хотят «списать» часть НДС, который им нужно заплатить государству.

Запомните, это очень серьезно: если вы используете упрощенный режим налогообложения, то вы не имеете права выставлять счет-фактуру. Также вы не имеете права выделять НДС в договорах, счетах, актах, как бы вас не просил об этом заказчик.

На такие просьбы можно отвечать: я использую упрощенный режим налогообложения и не имею права выставлять счет-фактуру, а также выделять НДС. От вас отстанут.

Получение денежных средств на карту: когда признают доходом и доначислят налог

Четверг, 7 декабря 2023

Опубиковано в Полезные статьи

В сети Интернет довольно активно транслируется информация о том, что налоговым органам предоставляется доступ к сведениям обо всех имеющихся у физических лиц банковских счетах. Вследствие чего налоговые органы контролируют все поступления денежных средств на такие счета, детально изучают основания, по которым они получены, а в случае оснований для признания полученной на карту суммы доходом, инспектор доначисляет налог (НДФЛ), пени, штраф.

На самом деле сведения из таких публикаций имеют мало общего с действительностью и скорее основаны на слухах и домыслах, нежели на нормах закона.

Прямого доступа к банковским счетам физических лиц налоговые органы не имеют, поэтому осуществлять безусловный контроль за движением средств по таким счетам они не могут. Получить информацию об операциях по счету физического лица налоговый орган может только от банка. При этом такой запрос необходимо завизировать у руководителя УФНС по субъекту РФ либо у начальника (заместителя) Федеральной налоговой службы РФ. Так, на основании п. 2 ст. 86 НК РФ в отношении физических лиц, не являющихся индивидуальными предпринимателями, банки обязаны выдавать налоговым органам:

— справки о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств (драгоценных металлов) на счетах, вкладах (депозитах);

— выписки по операциям на счетах, по вкладам (депозитам);

— справки об остатках электронных денежных средств и о переводах электронных денежных средств в соответствии с законодательством РФ.

Запросить указанную информацию об операциях по счету физического лица налоговые органы могут только в случаях проведения налоговых проверок такого лица либо контрагента физического лица (в порядке п. 2 ст. 86 НК РФ). При этом, как следует из действующих нормативно-правовых актов Федеральной налоговой службы РФ и судебной практики, сведения, предоставляемые банками должны быть полными и исчерпывающими. В соответствии с Постановлением Четвертого арбитражного апелляционного суда от 25.08.2022 № 04АП-3503/2022 по делу № А19-4501/2022 Акционерное общество «Альфа-Банк» представило по запросу ИФНС данные об операциях по счету физического лица. Однако частичное отсутствие в выписке сведений, позволяющих идентифицировать контрагентов физического лица и их реквизиты (ИНН и наименование получателя/плательщика) стало основанием для привлечения к ответственности АО «Альфа-Банк» за совершение налогового правонарушения, предусмотренного ст. 135.1 НК РФ.

Далее необходимо понимать какие доходы могут вызвать вопросы у инспектора налогового органа для доначисления НДФЛ. С точки зрения налогового законодательства доходы представляют собой экономическую выгоду в денежной или натуральной форме (ст. 41 НК РФ). Значит, налог следует заплатить в случае, когда зачисленные на карту средства являются доходом (экономической выгодой). Перечислим основные виды доходов, облагаемых НДФЛ:

- Заработная плата, но, как правило, налог с нее уплачивает работодатель как налоговый агент;

- Вознаграждение за выполнение заказа, оказание услуги и т.д.;

- Арендная плата от сдачи внаем квартиры, гаража и т.д.;

- Проценты, полученные от заемщика за пользование кредитом;

- Средства, полученные от продажи имущества, за минусом имущественного вычета (п. 1 ст. 220 НК РФ).

Установив, что по карте физического лица действительно имелись подозрительные денежные переводы, инспектор проведет саму проверку. У самого же владельца банковского счета запросят пояснения, касающиеся правовых оснований для получения спорных денежных переводов. В ходе проверки инспекторы выяснят назначение совершенных переводов, их характер, источники, а также тот факт, уплачивался ли с таких переводов НДФЛ или нет. В последнем случае физическому лицу, получившему перевод, с которого в нарушение закона не был уплачен налог, могут доначислить НДФЛ. Но ни о каком автоматическом доначислении налога не может быть и речи. Налог могут доначислить лишь по результатам проведенной налоговой проверки.

Если Вам требуются консультации по налоговому законодательству, а также иная помощь — можно записаться на консультацию по телефону 8 812-939-29-64 или оставить заявку на почте info@map-lex.ru.

Наши специалисты помогут Вам в решении всех Ваших вопросов!

Для Вашего удобства Вы можете связаться с нами по WhatsApp, Telegram +7 931 341 18 69

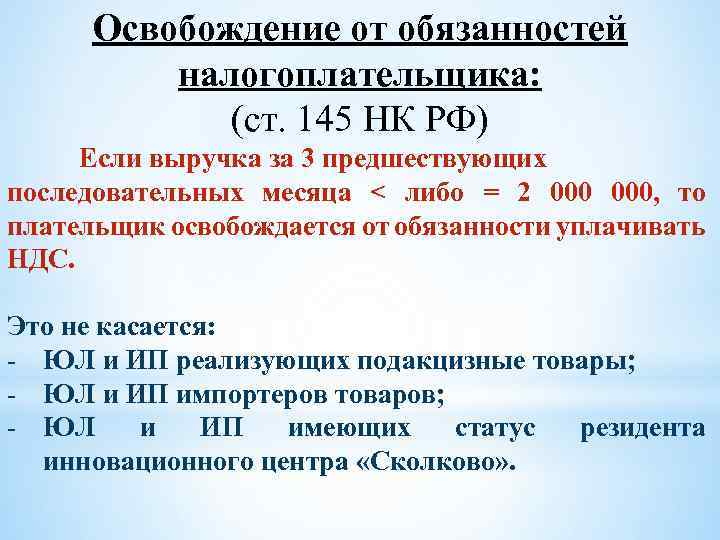

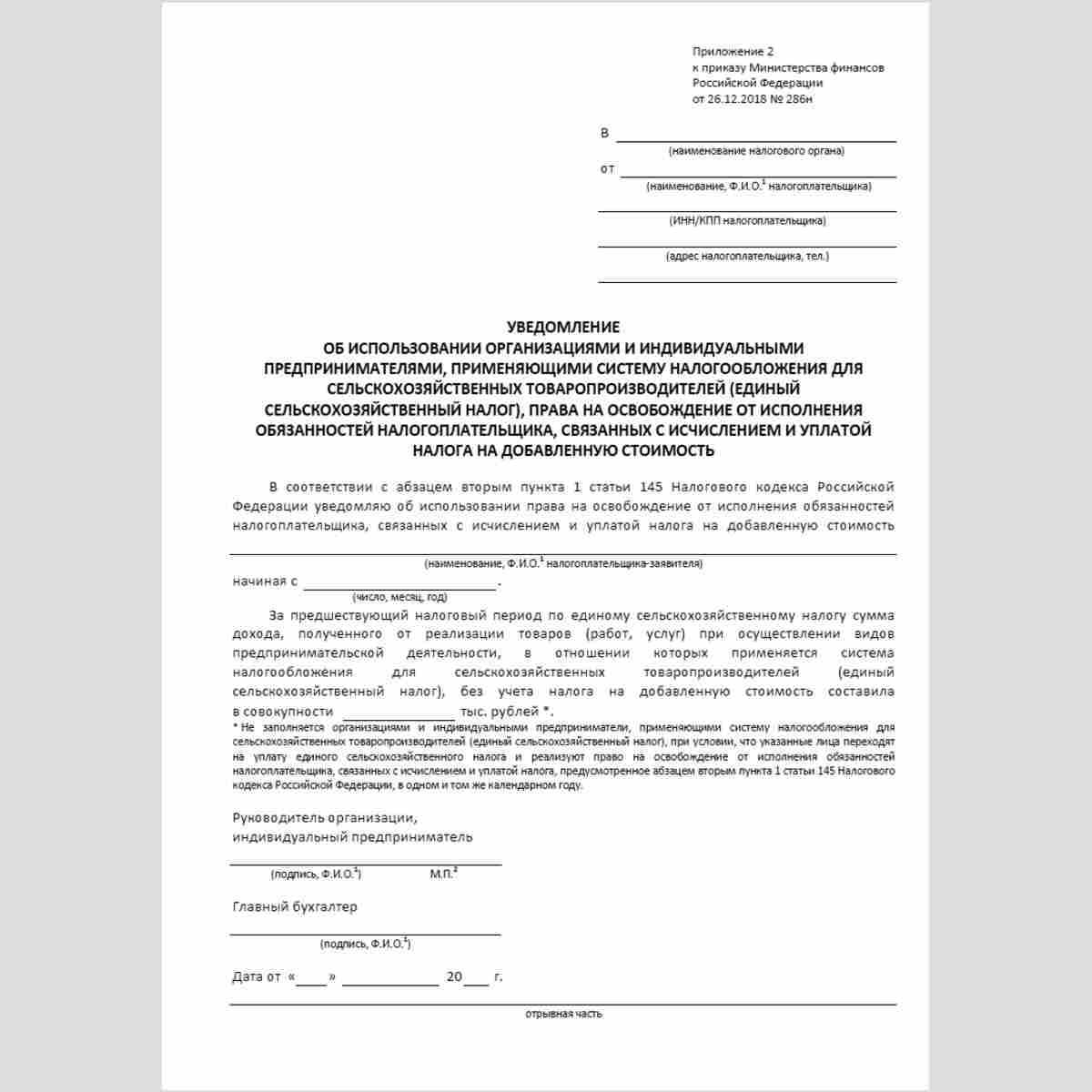

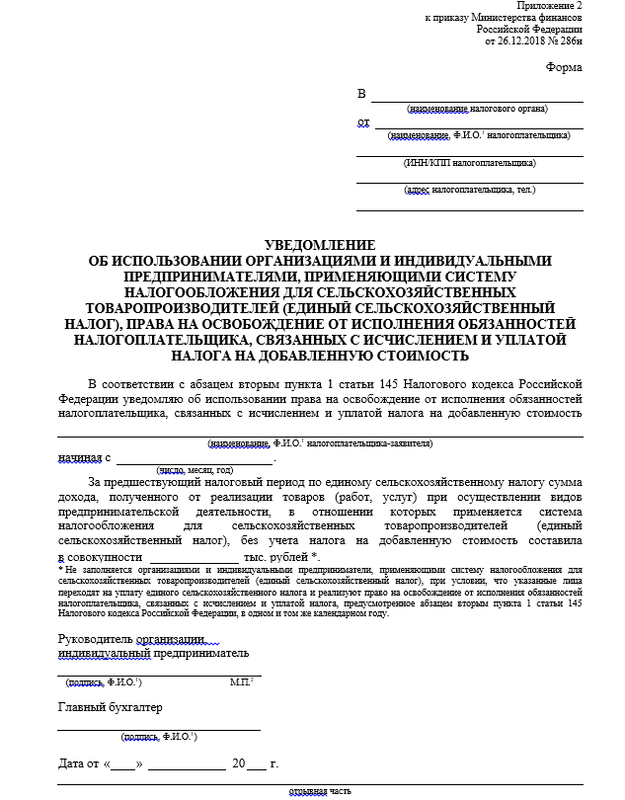

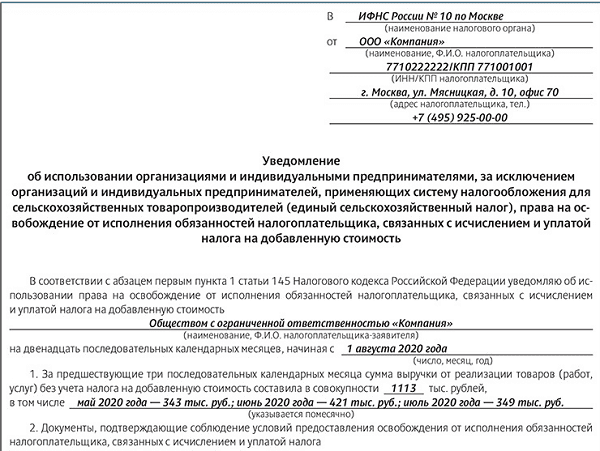

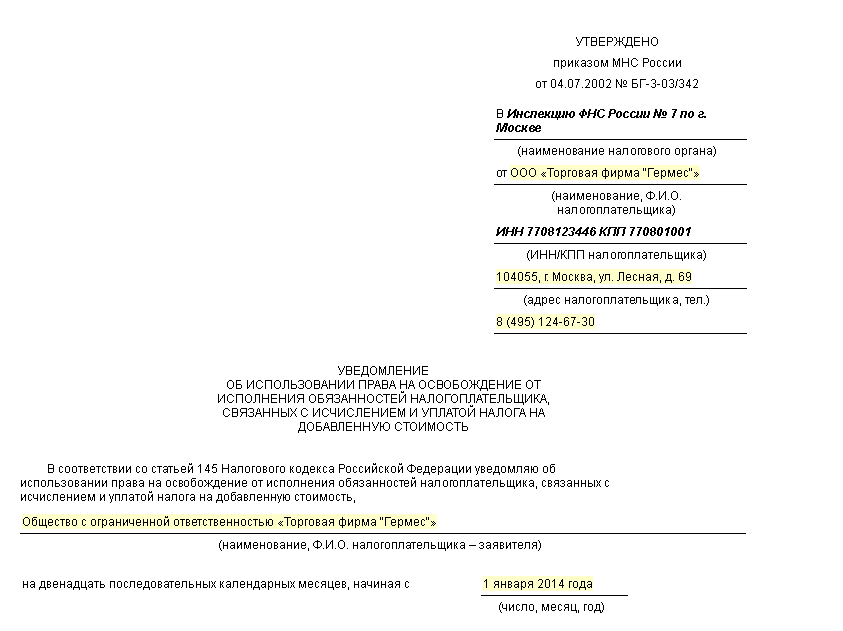

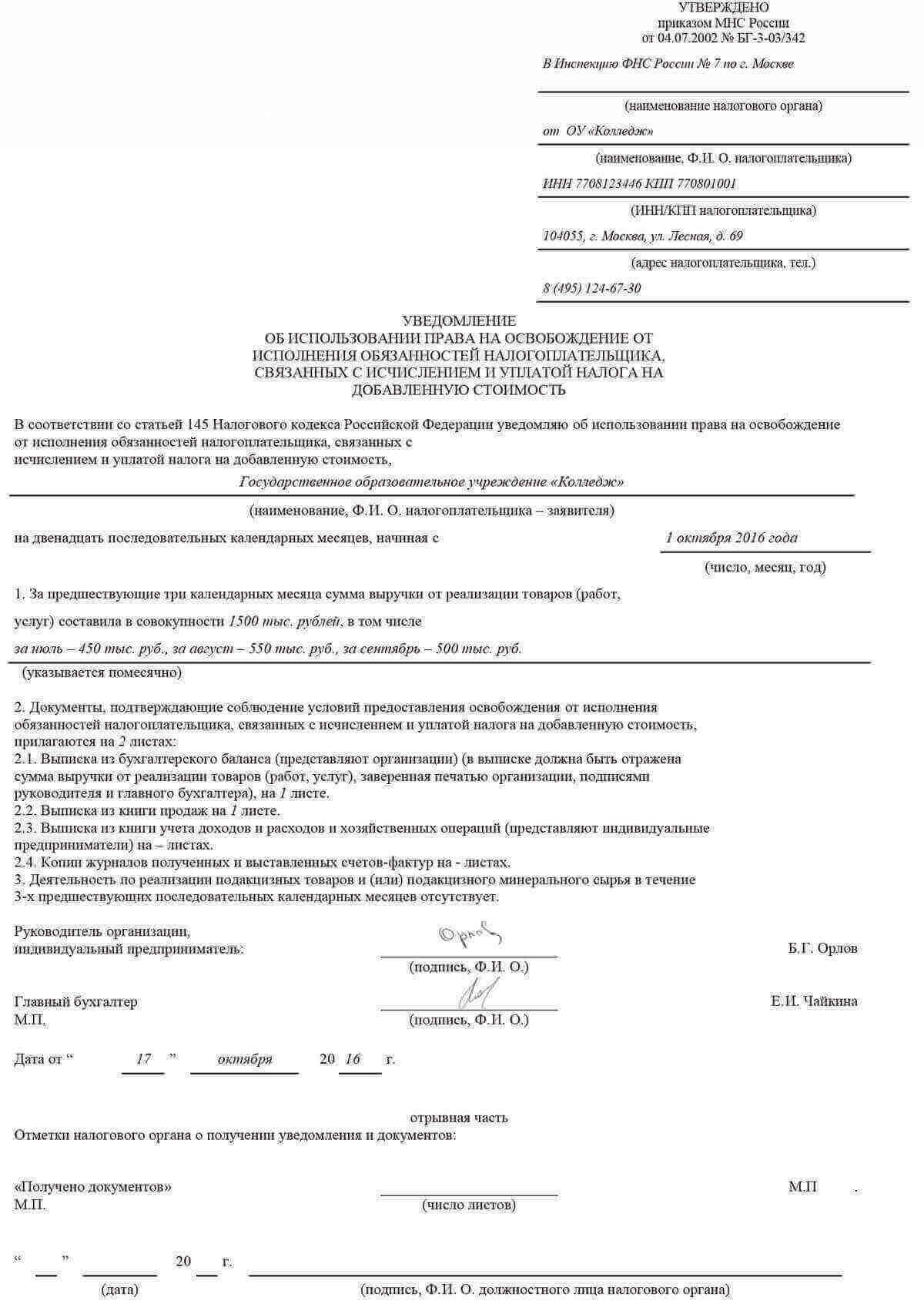

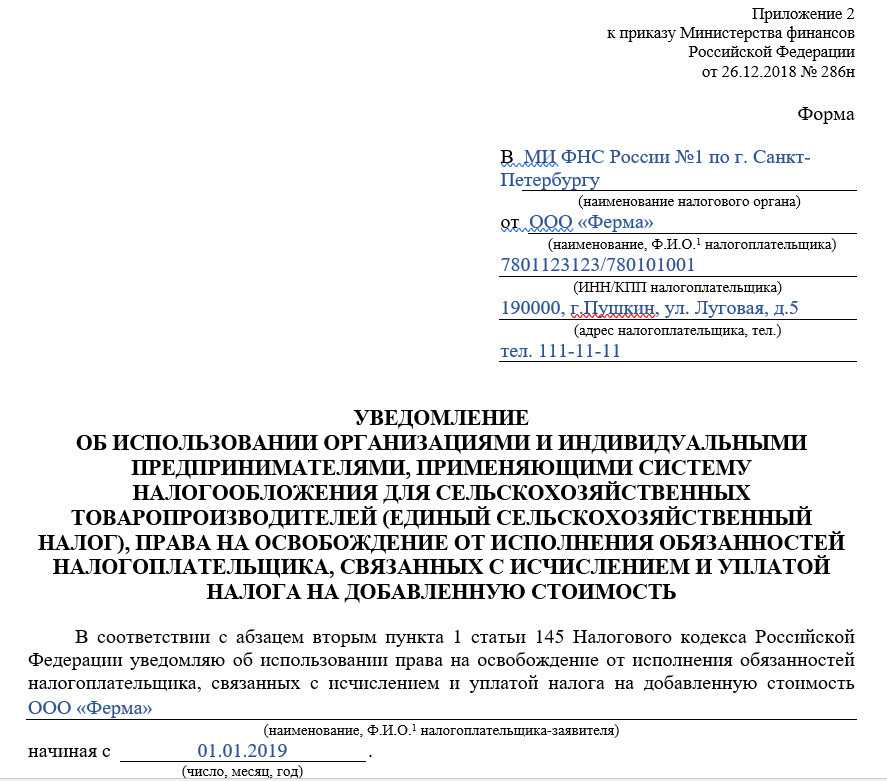

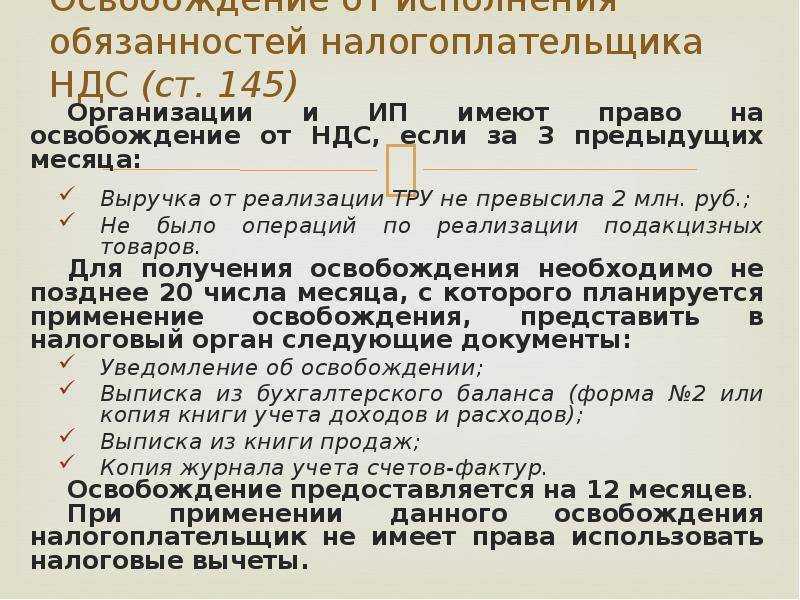

Освобождение от НДС по ст. 145 НК РФ

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

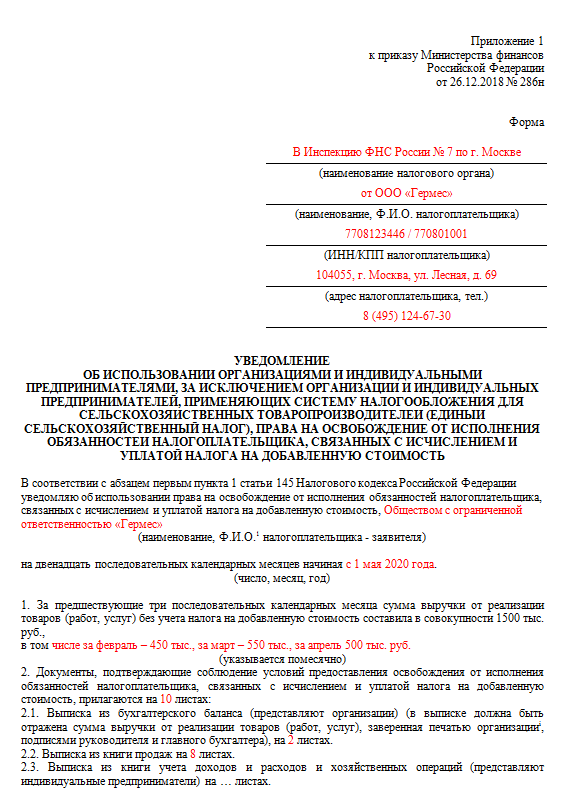

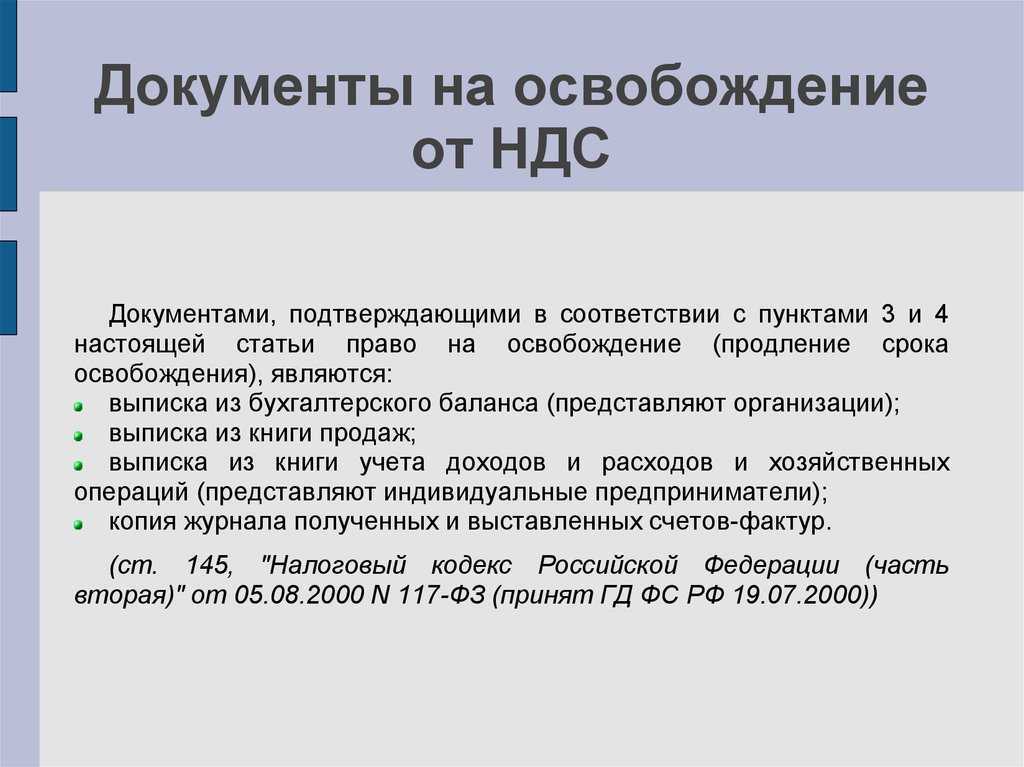

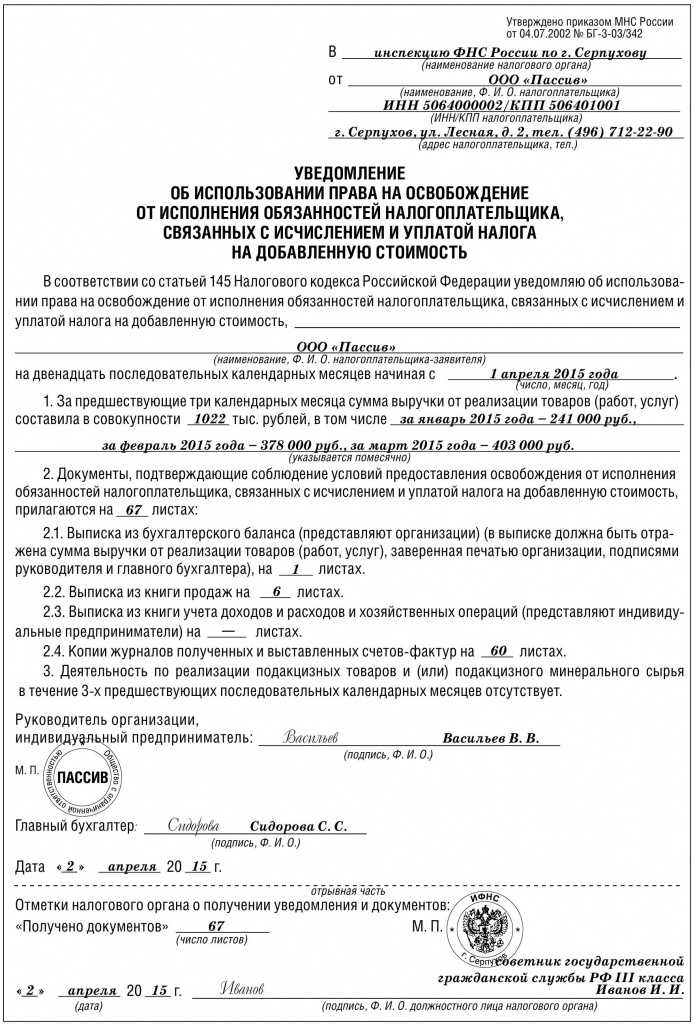

Как получить освобождение от НДС

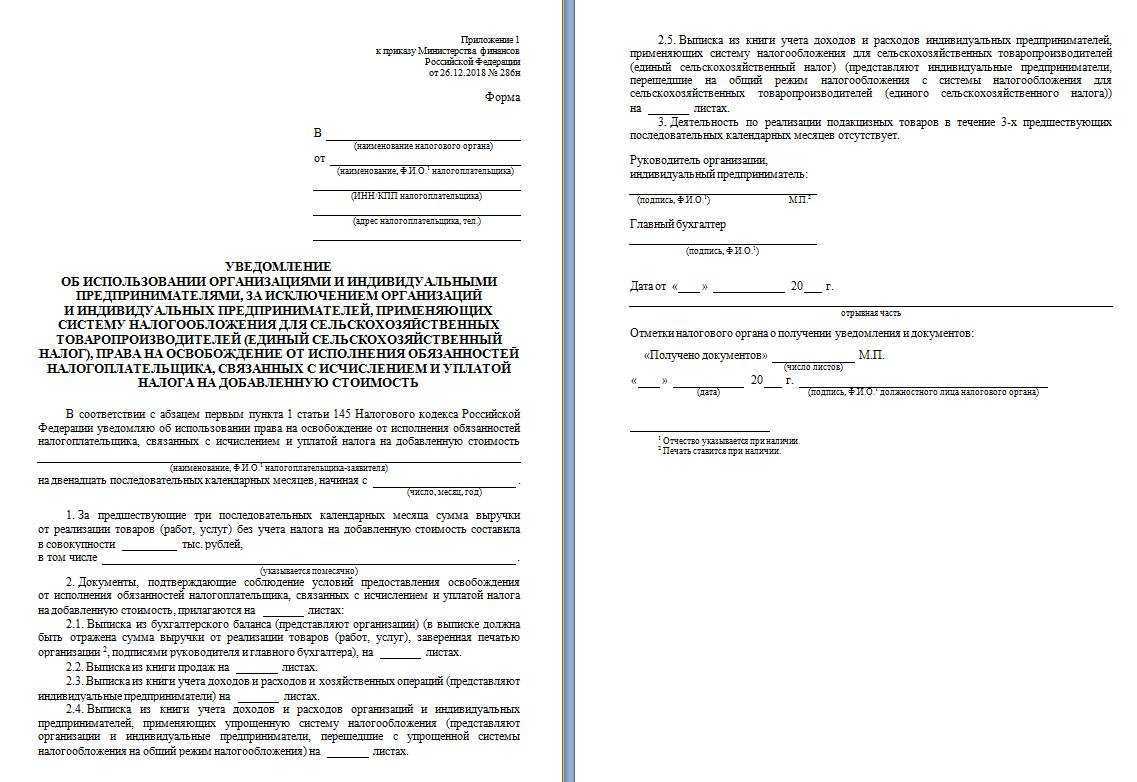

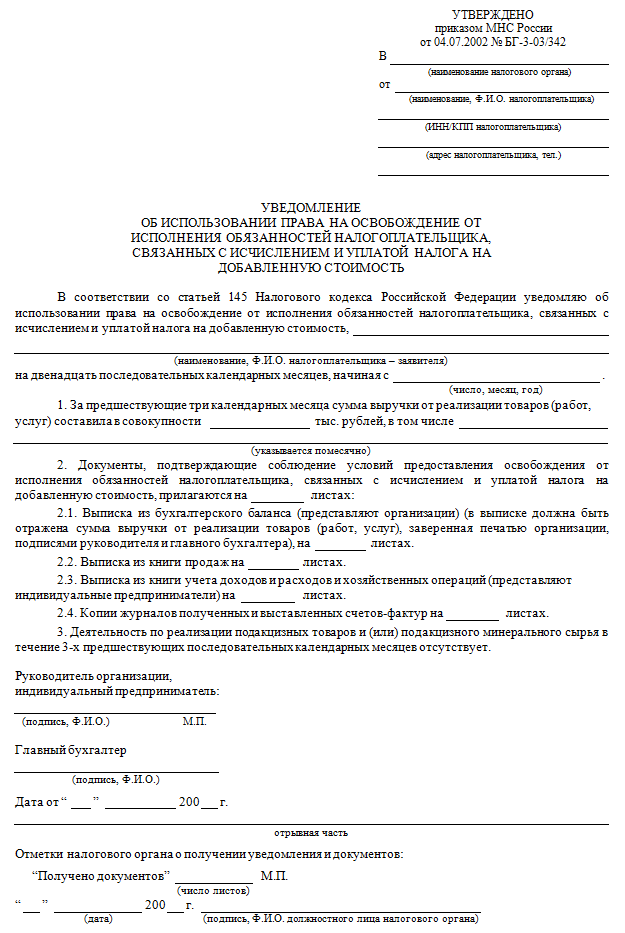

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

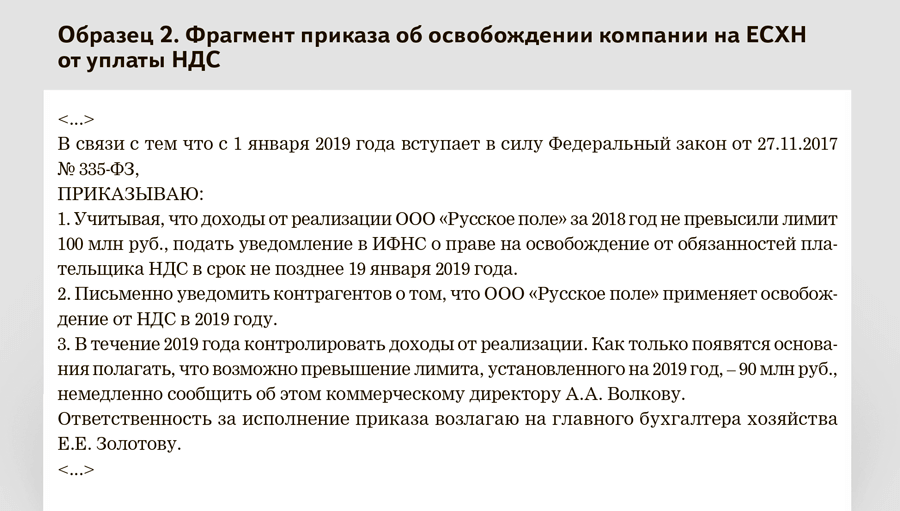

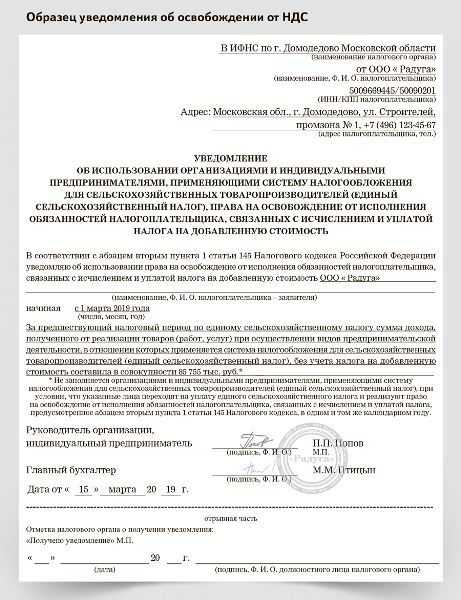

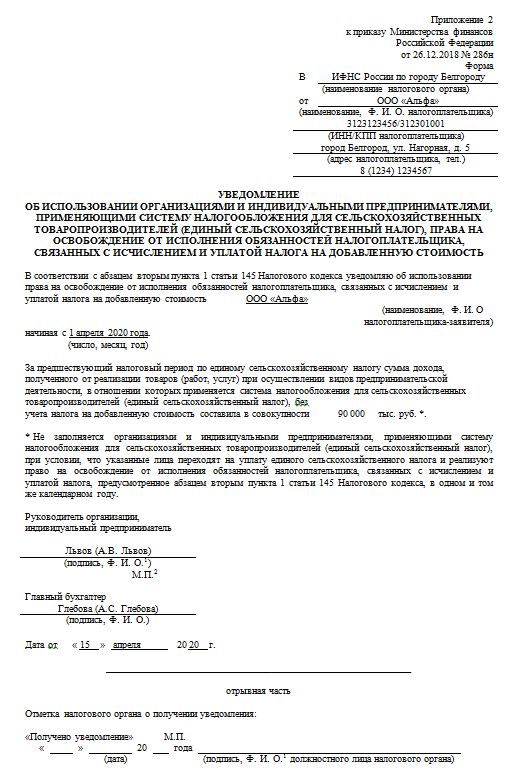

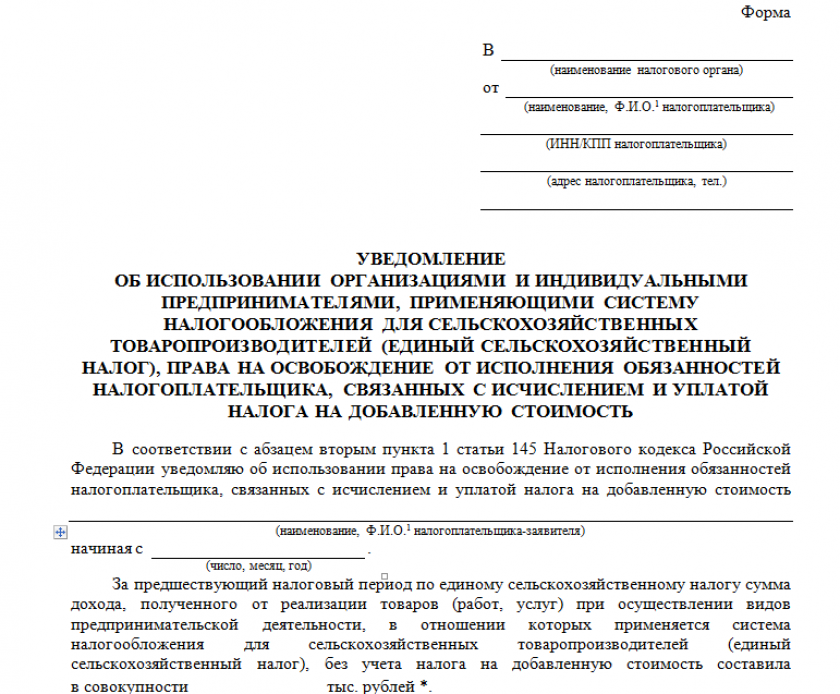

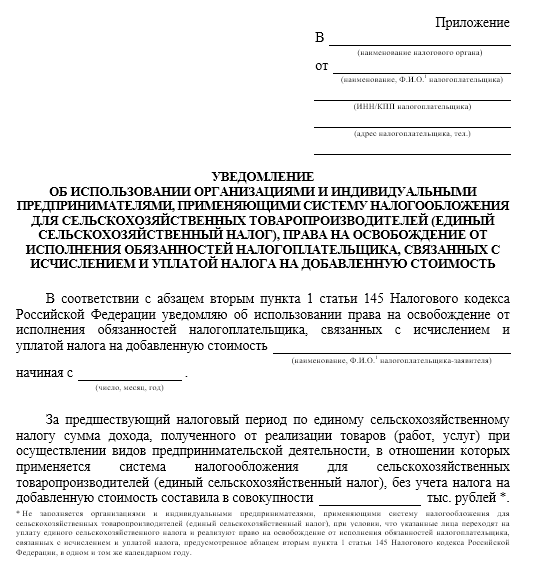

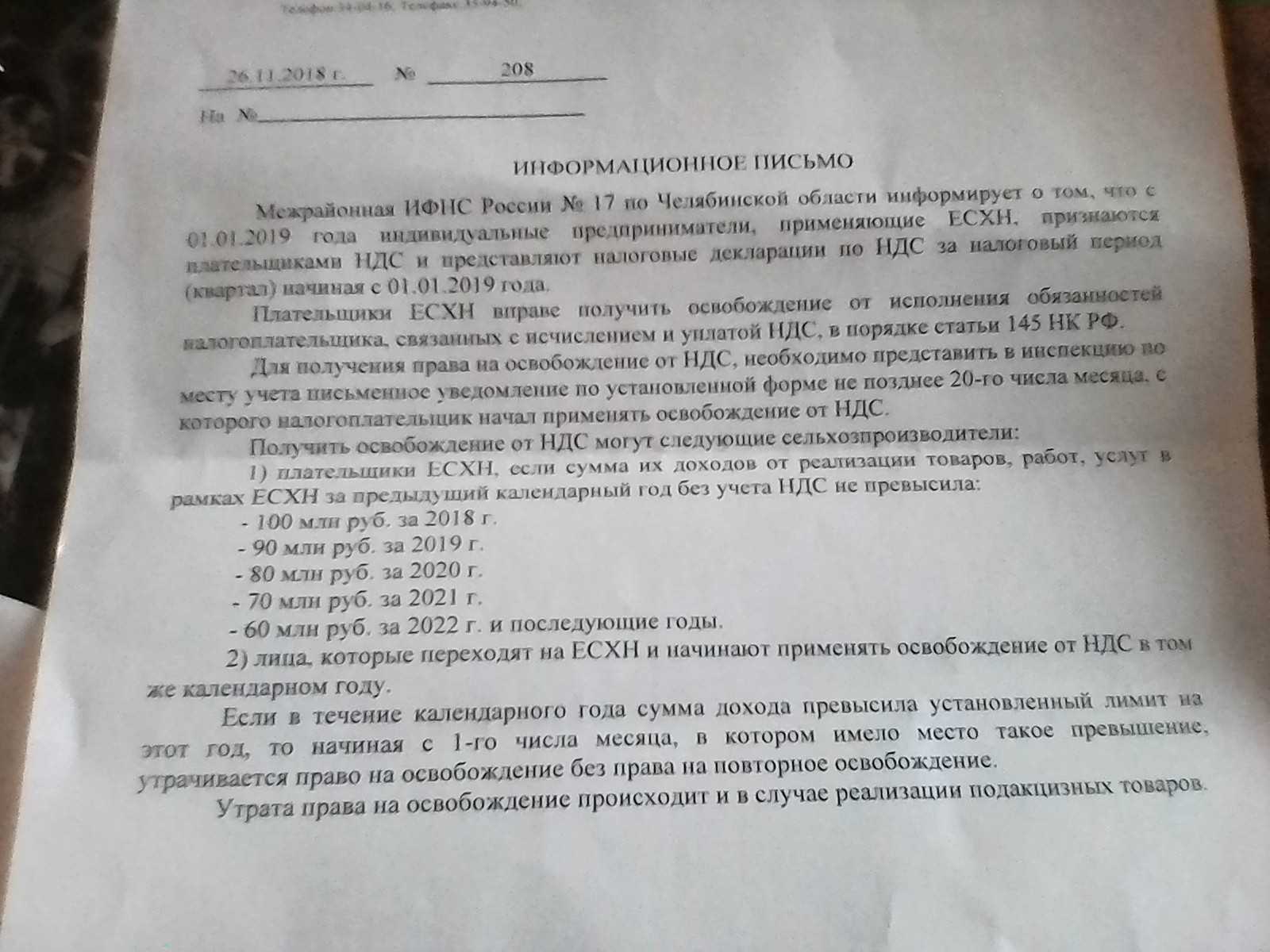

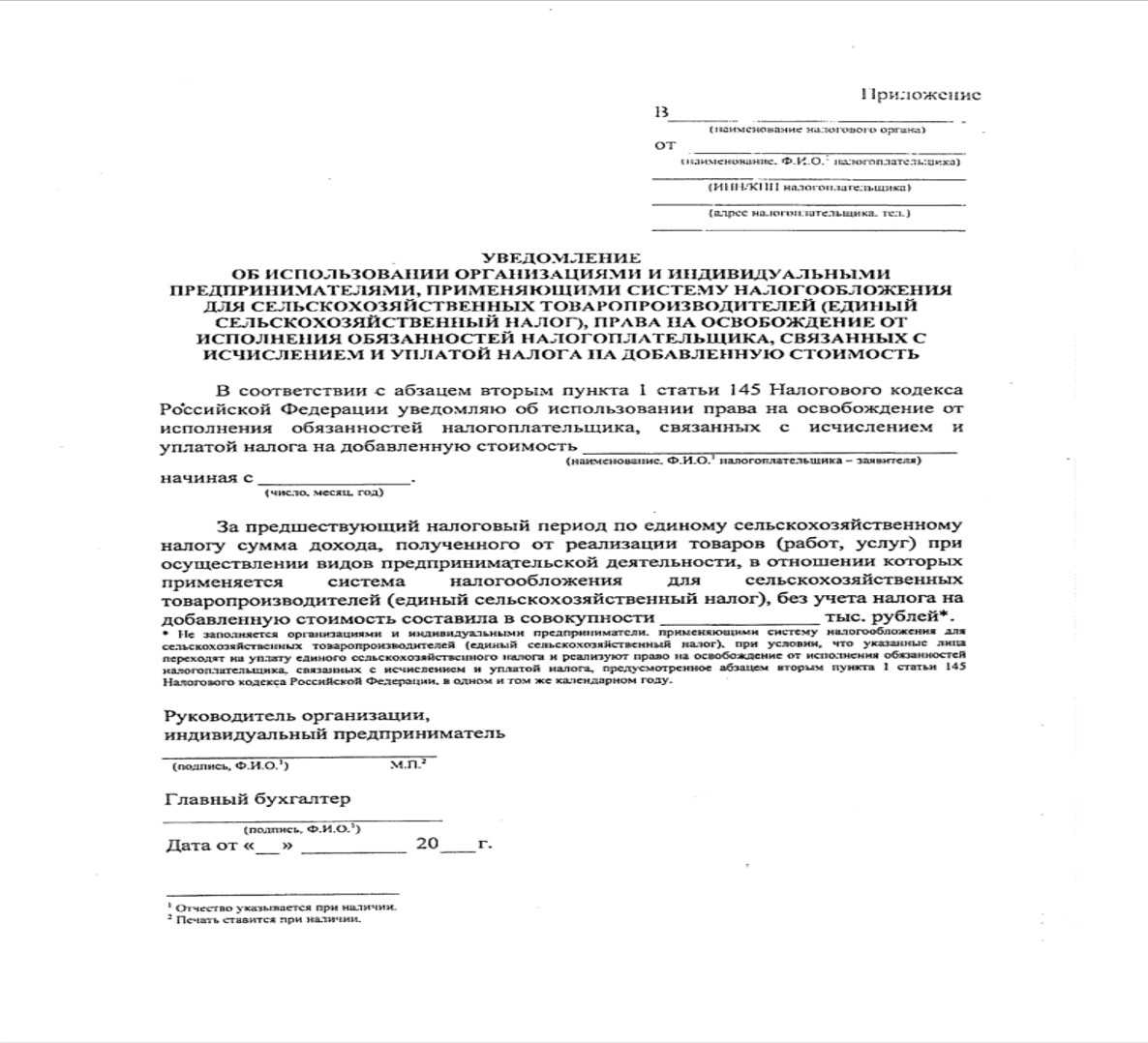

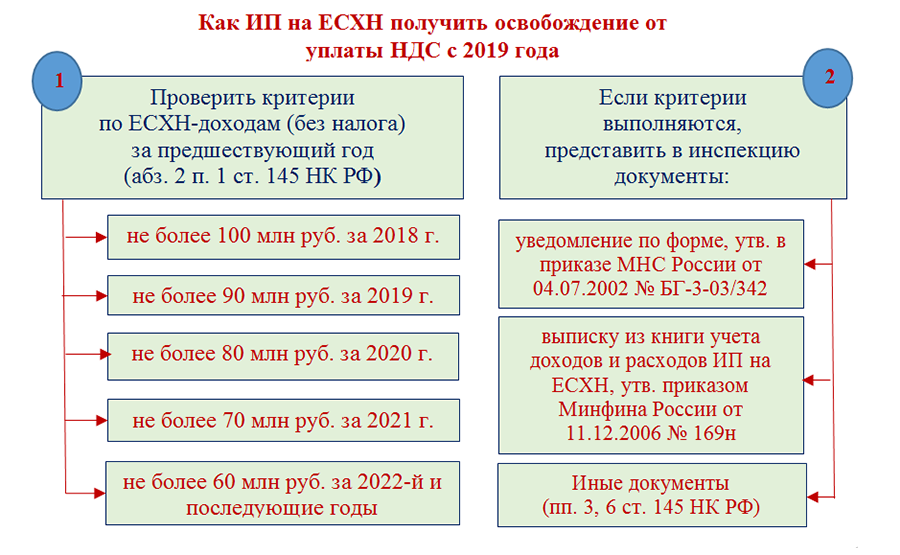

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

Обязательность наличия статуса индивидуального предпринимателя

По общему правилу, установленному действующим законодательством, физическое лицо вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя (). В отношении отдельных видов предпринимательской деятельности могут быть предусмотрены условия осуществления гражданами такой деятельности без государственной регистрации в качестве индивидуального предпринимателя – это виды деятельности, предусмотренные п. 70 . В данном случае речь идет об оказании услуг для личных нужд, а именно по присмотру и уходу за детьми, больными лицами, по репетиторству, по уборке жилых помещений, ведению домашнего хозяйства. Хотя законом субъекта РФ данный перечень может быть расширен.

Еще одним важным моментом является владение гражданином имуществом – недвижимостью, транспортными средствами. Проблема в том, что имущество физического лица юридически не разграничено на имущество, используемое в предпринимательской деятельности и используемое в личных целях. И если физическое лицо получает доходы от деятельности, не относимой им к предпринимательской, но подлежащей квалификации в качестве таковой, то на указанное лицо будет распространяться соответствующий режим налогообложения, установленный НК РФ для индивидуальных предпринимателей. Хотя владение, пользование, а также распоряжение имуществом не рассматриваются сами по себе в качестве признаков предпринимательской деятельности, а считаются осуществлением правомочий собственника.

Соответственно, предпринимательская деятельность может заключаться не только в использовании гражданином результатов труда, но и в использовании принадлежащего ему имущества для целей осуществления предпринимательской деятельности.

Налоговые органы обращают пристальное внимание на физических лиц, владеющих имуществом, не предназначенным для личных нужд, например нежилыми помещениями, специальными транспортными средствами, и не зарегистрированных в качестве индивидуальных предпринимателей, а точнее на их доходы. К сведению: бремя доказывания обстоятельств, указывающих на фактическое вступление гражданина в оборот в качестве субъекта предпринимательской деятельности и дающих основания для квалификации полученного физическим лицом дохода как связанного с предпринимательской деятельностью, лежит на налоговом органе

К сведению: бремя доказывания обстоятельств, указывающих на фактическое вступление гражданина в оборот в качестве субъекта предпринимательской деятельности и дающих основания для квалификации полученного физическим лицом дохода как связанного с предпринимательской деятельностью, лежит на налоговом органе.

Рассмотрим основные признаки, свидетельствующие об осуществлении физическим лицом предпринимательской деятельности, а также о налоговых проблемах, которые могут возникнуть, тем более что контролирующие органы вновь уделяют данному вопросу повышенное внимание (письма ФНС России от 16.04.2019 № СА-4-7/7164, от 07.05.2019 № СА-4-7/8614, Минфина России от 22.02.2018 № 03-11-11/11324)

В какие сроки необходимо подать уведомление?

НК РФ установлено, что налогоплательщики, которые хотят воспользоваться правом на освобождение, должны представить в инспекцию по месту учета соответствующее уведомление и подтверждающие документы. Сделать это нужно до 20 числа месяца, с которого используется право на освобождение. Конечно, все хорошо делать вовремя, но мы с вами уже определились, что если вы опоздали – не беда, подавайте уведомление с пропуском срока, и в случае отказа жалуйтесь в вышестоящий налоговый орган, судебная практика на вашей стороне. Кроме того, в Письме от 04.07.2019 № СД-4-3/13103@ ФНС РФ еще раз напомнила, что налогоплательщик только информирует инспекцию о своем желании использовать право на освобождение и последствия пропуска срока подачи уведомления законом не определены.

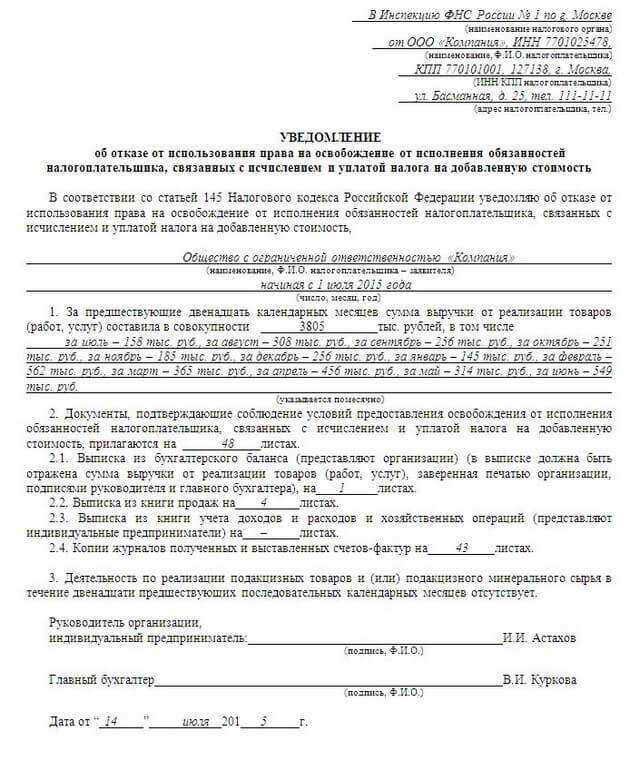

Налогоплательщики, решившие использовать право на освобождение от обязанности платить НДС должны его применять в течение последующих 12 месяцев, и не могут от него отказаться досрочно за исключением случаев, когда такое право ими будет утрачено.

В договорах с клиентами обязательно прописывайте, что ваши услуги не облагаются НДС

Если вы применяете упрощенную систему налогообложения, то обязательно:

- В договорах с заказчиками указывайте, что: «Стоимость услуг по настоящему договору составляет ХХ рублей YY копеек, НДС не облагается, поскольку Исполнитель применяет упрощенную систему налогообложения». Иногда юристы требуют дополнительно прописать «на основании главы 26.2 НК РФ».

- В счете, который выставляете клиенту, в графе с суммой прописью обязательно указывайте: «НДС не облагается».

- Следите, чтобы в платежных поручениях в назначении платежа значилось: «Оплата по счету такому-то, НДС не облагается» или «Без НДС».

- В актах приемки-сдачи обязательно указывайте в графе сумма прописью, что сумма «НДС не облагается».

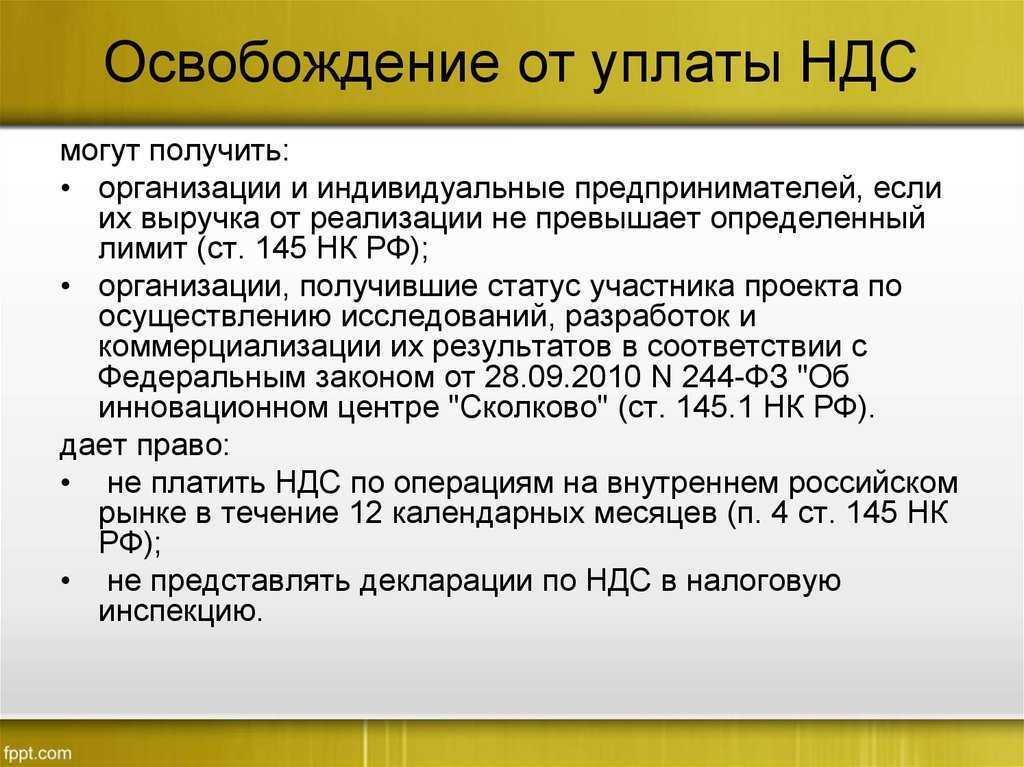

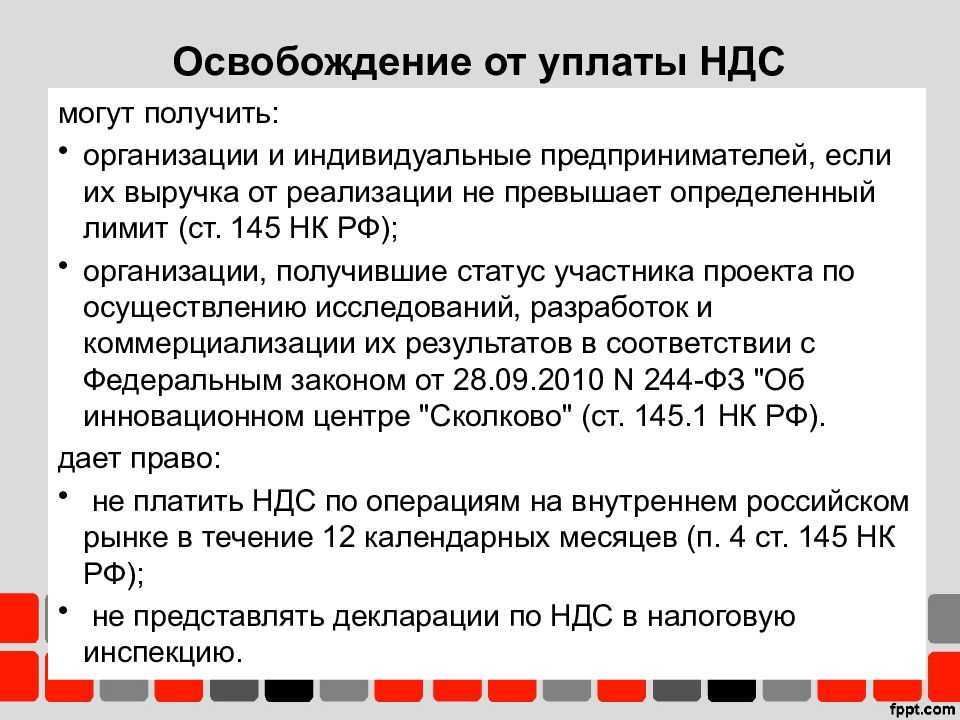

Кто может претендовать на освобождение от НДС

Вопрос, кто освобождается от уплаты НДС, является популярным. Лица, кто освобожден от внесения этого платежа, могут оптимизировать свои затраты и подавать отчетность в меньшем объеме, что является преимуществом.

Согласно законам, лица, имеющие небольшие обороты могут не вносить платеж. Освобождение можно получить, если размер выручки за три последних месяца не более 2 млн. Данное право недоступно для лиц, которые реализуют подакцизную продукцию. Льгота предоставляется на год, потом ее можно продлить при выполнении условий. Если в процессе времени отстранения от уплаты выручка стала больше лимита, либо продавались товары, облагаемые акцизом, льгота прекращает свое действие.

Альтернативным вариантом получения льготы является переход на специальный режим – ЕСХН, УСН, ЕНВД, ПСН. Льгота не будет действовать при операции импорта, выполнении деятельности в качестве налогового агента и в связи с положениями статьи 174.1.

Другие требования и условия:

- Вид деятельности – лица, работающие в некоторых сферах, не могут отказаться от ОСНО в пользу специального режима.

- Размеры бизнеса – предприятие должно соблюдать лимиты выручки, численности персонала и т.д.

- Структура – не могут использовать специальный режим компании с филиалами.

У кого есть право на освобождение?

Вы можете получить освобождение от НДС, если (Пункты 1, 2 ст. 145 НК РФ):

— ваша выручка без учета НДС за 3 месяца, предшествующих месяцу, с которого вы намерены применять освобождение, не превысила 2 млн руб.;

— вы не продаете подакцизные товары (к примеру, алкоголь, табак, бензин (Статья 181 НК РФ)) либо ведете раздельный учет операций по продаже подакцизных и неподакцизных товаров (Пункт 3 мотивировочной части Определения КС РФ от 10.11.2002 N 313-О);

— ваша компания не является участником проекта «Сколково».

Некоторые думают, что наличие недоимки по НДС или по другим налогам является помехой для получения освобождения. Это не так, что и подтвердил нам специалист Минфина.

Из авторитетных источников

Вихляева Елена Николаевна, советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

«Статья 145 НК РФ не связывает применение освобождения от НДС с отсутствием у налогоплательщика недоимки по данному налогу либо иным налогам».

Как законно оформить вычет по НДС

Налоговая может заподозрить любую сделку и отказать в вычете по НДС. Компании придется через суд доказывать, что сделка была реальной.

Невозможно заранее узнать, какая сделка покажется налоговой подозрительной. Вот несколько правил, чтобы себя обезопасить:

- не пользоваться услугами компаний, которые продают НДС через цепь однодневок. Это незаконно и рискованно;

- собирать документы о партнере перед сделкой. По новому закону нет понятия «должной осмотрительности», но это не значит, что можно заключать договоры с любыми партнерами. Суды по-прежнему смотрят, как компания изучала поставщика перед сделкой. Юристы советуют собирать на партнера дело с документами и доказательствами;

- проверять факты о партнере, если есть сомнения. Например, по документам компания работает давно, но не сидит по адресу регистрации или директор сбрасывает звонки. Даже если интуиция говорит, что что-то не так, лучше проверить. Юристы советуют направить к директору партнера адвоката и расспросить. Если директор фиктивный, он не сможет рассказать, чем занимается компания, будет ошибаться. Адвокат может проверить и зафиксировать, что у компании есть помещения, машины и склады;

- проверять в интернете, что партнер размещает вакансии. Если он набирает персонал, подробно описывает условия работы, то вряд это компания-однодневка;

- перейти на электронный обмен документами и всё подписывать электронной подписью. Тогда у налоговой не будет сомнений, кто подписывал счета-фактуры;

- изучать судебные решения и жалобы компаний в налоговую, чтобы узнавать о судебных и налоговых рисках. У налоговой есть реестр по жалобам, где можно изучать, как компании решали споры налоговой до суда. Решения по судебным делам размещена в картотеке арбитражных дел.

Необоснованная налоговая выгода в статье «Дела»

Мы рассказывали, какие документы собирать, в статье о необоснованной налоговой выгоде. Когда собираете информацию, можно использовать скриншоты. Например, посмотрели информацию о директоре поставщика в реестре дисквалифицированных руководителей — cделайте скриншот. На нем должны быть видны дата и сайт:

Скриншот сайта nalog.ru

Скриншот распечатайте, поставьте подпись и расшифровку, подшейте в папку с информацией о поставщике.

На некоторых форумах советуют сверять свой НДС к вычету с тем, что написал в декларации поставщик. Звучит логично, но есть подводные камни. Компании сдают декларацию по НДС в электронном виде. Поставщик может прислать файл экселя с декларацией или «Сведения из книги продаж». Он напишет те цифры, которые хотите увидеть, а в налоговую сдаст документы с другими цифрами. И с этим ничего не поделать.

Главный совет — работать с проверенным партнерами и собирать о них как можно больше информации. Даже если налоговая попросит доплатить налоги и подаст в суд, с документами будет проще доказать, что сделка настоящая. Но это не значит, что можно работать с однодневками и для вида собирать документы. Суд может заподозрить, что компания хочет скрыть нереальную сделку.

Признаки, не позволяющие квалифицировать физическое лицо как предпринимателя

Согласно предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

К сведению! Деятельность физического лица не подпадает под определение предпринимательской, если отсутствуют ключевые признаки, поименованные в , а именно если:

– доходы получены не в связи с самостоятельной предпринимательской деятельностью;– отсутствует признак систематичности извлекаемой прибыли.

Что касается признака самостоятельности предпринимательской деятельности, в п. 2 Обзора судебной практики по делам, связанным с защитой прав потребителей финансовых услуг, утвержденного Президиумом ВС РФ 27.09.2017, по вопросу о применимости Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» к клиенту банка изложена правовая позиция, согласно которой получение гражданином дохода при снятии с банковского счета денежных средств в иностранной валюте за счет курсовой разницы не свидетельствует об осуществлении им предпринимательской деятельности, если банковский счет не используется таким гражданином для нужд, связанных с осуществлением предпринимательской деятельности. Таким образом, указанные подходы применимы к «пассивным» доходам от использования и распоряжения имуществом, в том числе к дивидендам и процентам по вкладам, займам, доходам от сдачи имущества, приобретенного для личных нужд, в аренду и иным аналогичным по характеру выплатам, что само по себе не свидетельствует об осуществлении предпринимательской деятельности.

Также недопустимо признание деятельности предпринимательской на основе единичных случаев совершения гражданско-правовых сделок. Очевидно, что не соответствуют определению предпринимательской деятельности, изложенному в , случаи нерегулярной по характеру реализации товаров, выполнения работ или оказания услуг. Разовое оказание личных услуг также не может однозначно свидетельствовать о наличии признаков систематичности в деятельности физического лица и ее предпринимательском характере. Налоговые обязательства по удержанию НДФЛ в данном случае исполняются нанимателем – налоговым агентом как источником выплаты дохода по договорам гражданско-правового характера в порядке, установленном .

Подведем итоги

Главное — помнить, что законная оптимизация налогов существует, поэтому не стоит использовать «серые» схемы, подвергая риску себя и свою компанию.

Уменьшить налог можно несколькими способами

Если только планируете открыть фирму, важно выбрать подходящую форму собственности и систему налогообложения, чтобы потом не переплачивать в бюджет.. Если компания уже работает, можно попробовать уменьшить налог на прибыль и НДС.

Если компания уже работает, можно попробовать уменьшить налог на прибыль и НДС.

Снизить налог на прибыль можно, если:

- увеличить затраты;

- выплатить дивиденды вместо зарплаты (не всегда эффективно, проконсультируйтесь с бухгалтером);

- оказывать консультации, обучать сотрудников;

- зачесть излишне уплаченные суммы по налогам на прибыль;

- создать группу компаний, где некоторые члены фирмы будут работать по УСН (обязательно согласуйте с бухгалтером и юристом);

- перевести основные средства на фирму, которая работает по УСН;

- использовать возвратный лизинг;

- создать резерв по сомнительным долгам и ремонтный фонд;

- присоединить убыточную фирму.

Сумма НДС будет оптимальной, если:

- контрагенты компании — плательщики НДС;

- продажа товаров происходит по льготной налоговой ставке;

- работать без предоплаты или вовремя от нее избавляться.