Новые правила уплаты налогов и сборов: что нужно знать

Уплата налогов и сборов является важным аспектом для каждого плательщика. В 2022-2023 годах вступают в силу новые правила и изменения, которые необходимо учесть при осуществлении данной процедуры.

Одним из основных изменений является переход от уплаты налогов и сборов на бумажных носителях к электронному документообороту. Теперь плательщикам необходимо формирование и предоставление отчетности в электронном виде.

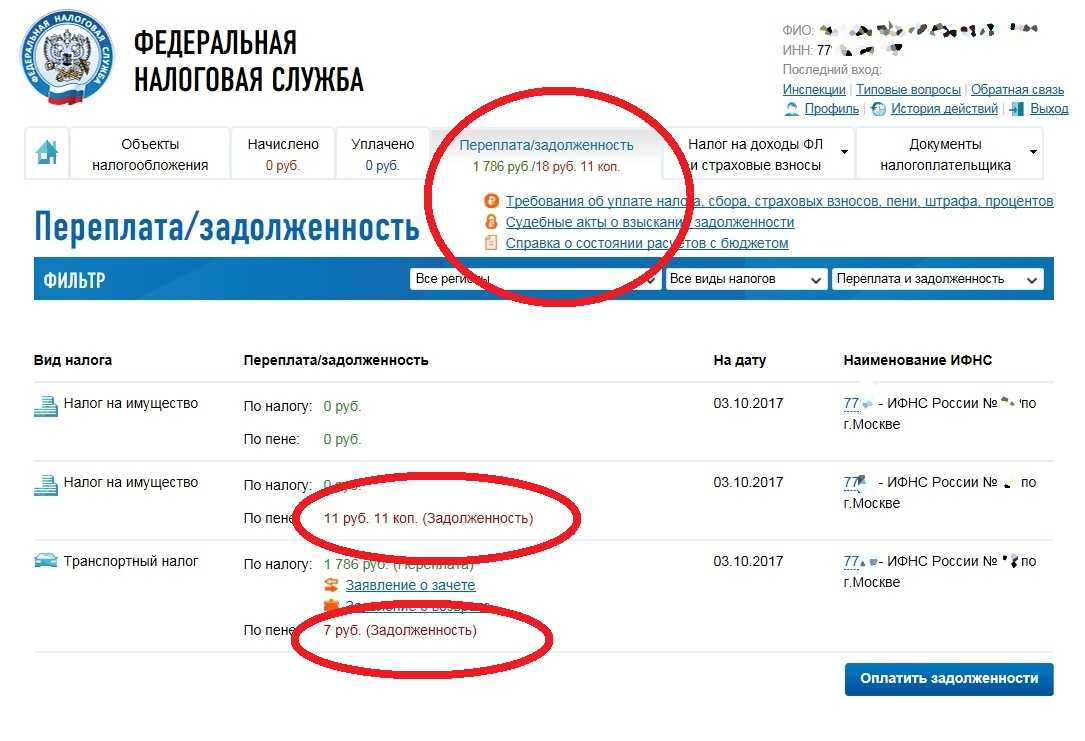

Важно отметить, что при наличии задолженности по налогам и сборам, плательщику приходится уплачивать пени. Размер пеней только увеличивается со временем, поэтому рекомендуется своевременно исполнять свои обязательства по уплате налогов и сборов

Для оплаты налогов и сборов плательщику необходимо воспользоваться специальной системой «1С-Отчетность». Через нее осуществляется отправка платежей и получение квитанций об уплате налоговых обязательств.

В случае непринятия платежа или нарушения правил уплаты налогов и сборов, налогоплательщику могут быть применены штрафные санкции

Последствия таких решений могут быть достаточно серьезными, поэтому важно знать правила и требования, установленные налоговым законодательством

Отправка документов по уплате налогов и сборов осуществляется в установленном порядке. Плательщик должен направить соответствующие документы в налоговые органы

Важно отметить, что дублирующие документы не принимаются и могут привести к задержке обработки и рассмотрения требований

Приказом Министерства финансов Российской Федерации указано, что плательщик обязан направить документы оформленные в соответствии с установленными требованиями не позднее дня, следующего за днем их получения.

В случае неполучения квитанции об уплате налогов и сборов, плательщик имеет право обратиться в налоговый орган для уточнения информации о статусе платежа. Также возможно обжалование непринятого платежа или налоговых решений в установленном порядке.

Юридическое лицо или индивидуальный предприниматель, имеющие задолженность по налогам и сборам, могут быть подвержены различным последствиям. Например, в отношении них могут быть применены меры принудительного исполнения, включая возможность наложения ареста на имущество.

Важно знать, что установленные требования и правила по уплате налогов и сборов могут быть изменены, поэтому рекомендуется следить за обновлениями и консультироваться с профессионалами в данной области. Если у вас есть вопросы по требованиям и правилам уплаты налогов и сборов в 2022-2023 годах, оставьте заявку на консультацию у наших специалистов

Если у вас есть вопросы по требованиям и правилам уплаты налогов и сборов в 2022-2023 годах, оставьте заявку на консультацию у наших специалистов.

Сроки направления требования в результате возникшей задолженности

Налоговая инспекция направляет требование об уплате налога не только по результатам проведенных проверок, но и просто при наличии задолженности. В такой ситуации сроки для направления требования отличаются от сроков при направлении требования по результатам проверки. Причем срок зависит от суммы задолженности. В таблице представлены сроки для направления требования для разных сумм задолженности.

| Размер задолженности | Задолженность по налогам, штрафам и пени менее 500 рублей | Задолженность по налогам, штрафам и пени более 500 рублей |

| Сроки направления требования | Не позднее 1 года с даты выявления задолженности | Не позднее 3 месяцев с даты выявления задолженности |

Как видно из таблицы, при наличии небольшой задолженности до пятисот рублей инспектор может направить требование в течение года после обнаружения. А вот если задолженность больше пятисот рублей, то срок для выставления требования ограничен тремя месяцами.

Пример 2.

ИП Иванченко А.Д. Имеет задолженность по уплате транспортного налога в размере 12 тысяч рублей. Налоговый инспектор, проводя выборку налогоплательщиков, имеющих не уплаченные налоги обнаружил недоимку 15 июля 2024 года и направил 23 июля 2024 года требование ИП Иванченко А.Д. Об уплате транспортного налога. В данной ситуации требование должно быть направлено не позднее 3 месяцев с даты обнаружения недоимки.

Как получить требование об уплате налога в сервисе «1С-Отчётность»

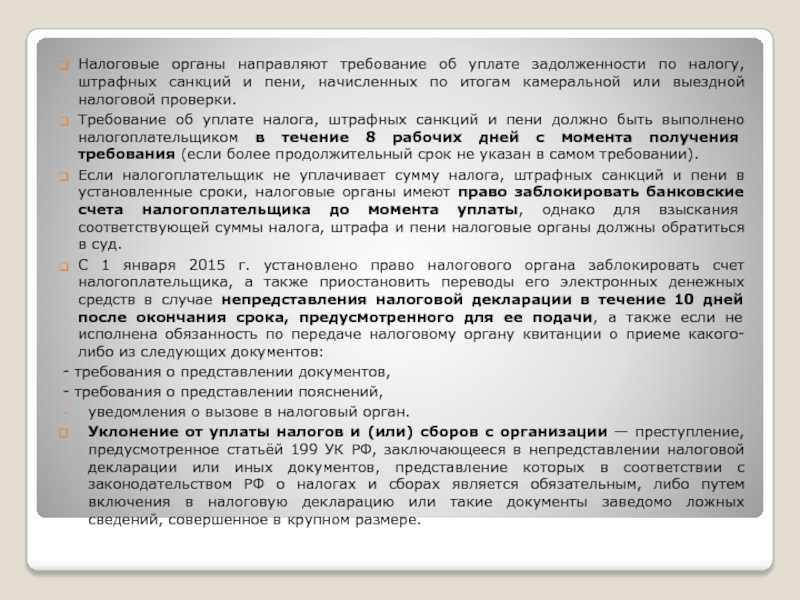

На поступившие через ТКС требования нужно не только отвечать, но и подтвердить само получение документа. Отсутствие подтверждения грозит блокировкой счёта.

Пользователи сервиса «1С-Отчётность» могут не беспокоиться о том, что пропустят требование налоговой.

Как только требование от ФНС поступает оператору ЭДО, автоматически формируется уведомление для налогоплательщика и отправляется на его почту и телефон. В сервисе реализован новый порядок работы с требованиями: теперь при работе в сервисе или в учётной системе будет появляться окно, в котором отображается список требований, на которые нужно отреагировать.

Кроме того, при наличии просроченного требования или требования, которое скоро будет просрочено, в разделе Отчёты отображается красная плашка с предупреждением и напоминанием о том, что нужно подтвердить получение требования.

Подтвердить приём требования в сервисе «1С-Отчётность» очень легко. Достаточно зайти в требование или в списке требований найти нужное и нажать на кнопку «Подтвердить приём», а затем нажать кнопку «Подтвердить». Затем автоматически формируется квитанция о приёме, шифруется и направляется в налоговую. Больше ничего для подтверждения приёма делать не нужно.

В списке требований теперь отображаются сроки по требованиям. После подтверждения требования сервис показывает, сколько дней осталось на отправку ответа — документов, пояснений и т.д. Если требование не подтверждено, в сервисе отображается, сколько времени осталось на подтверждение. Для просроченных требований указывается срок просрочки.

Кроме того, если открыть требование, то в нём будет информационная плашка, посвящённая срокам ответа на данное требование с подробной выдержкой из законодательства. Срок может отличаться в зависимости от вида требования.

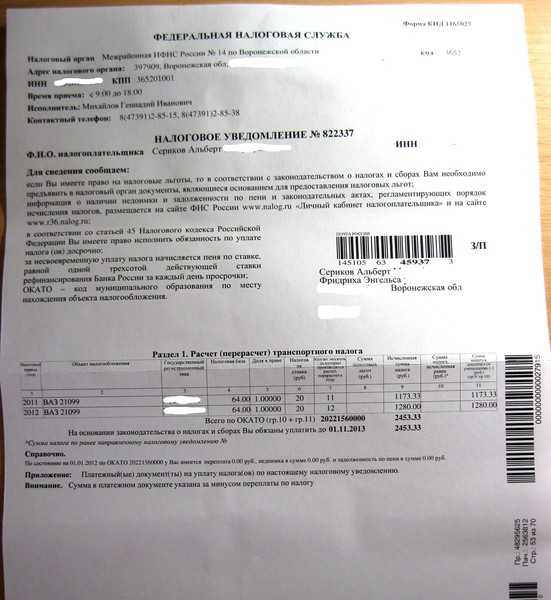

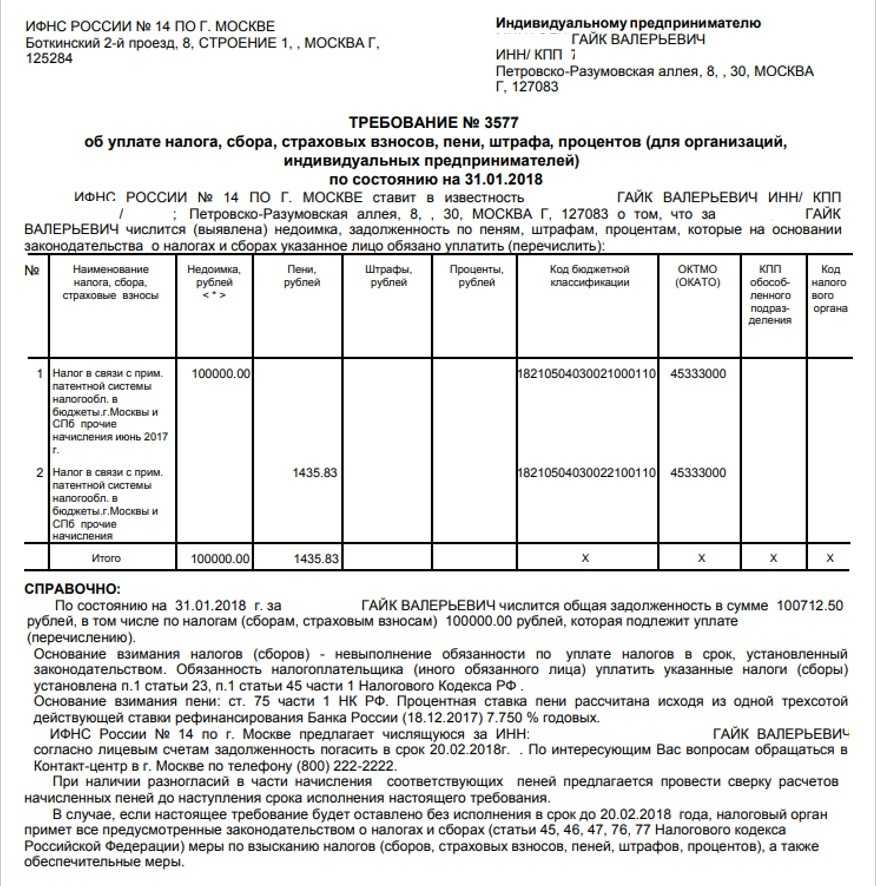

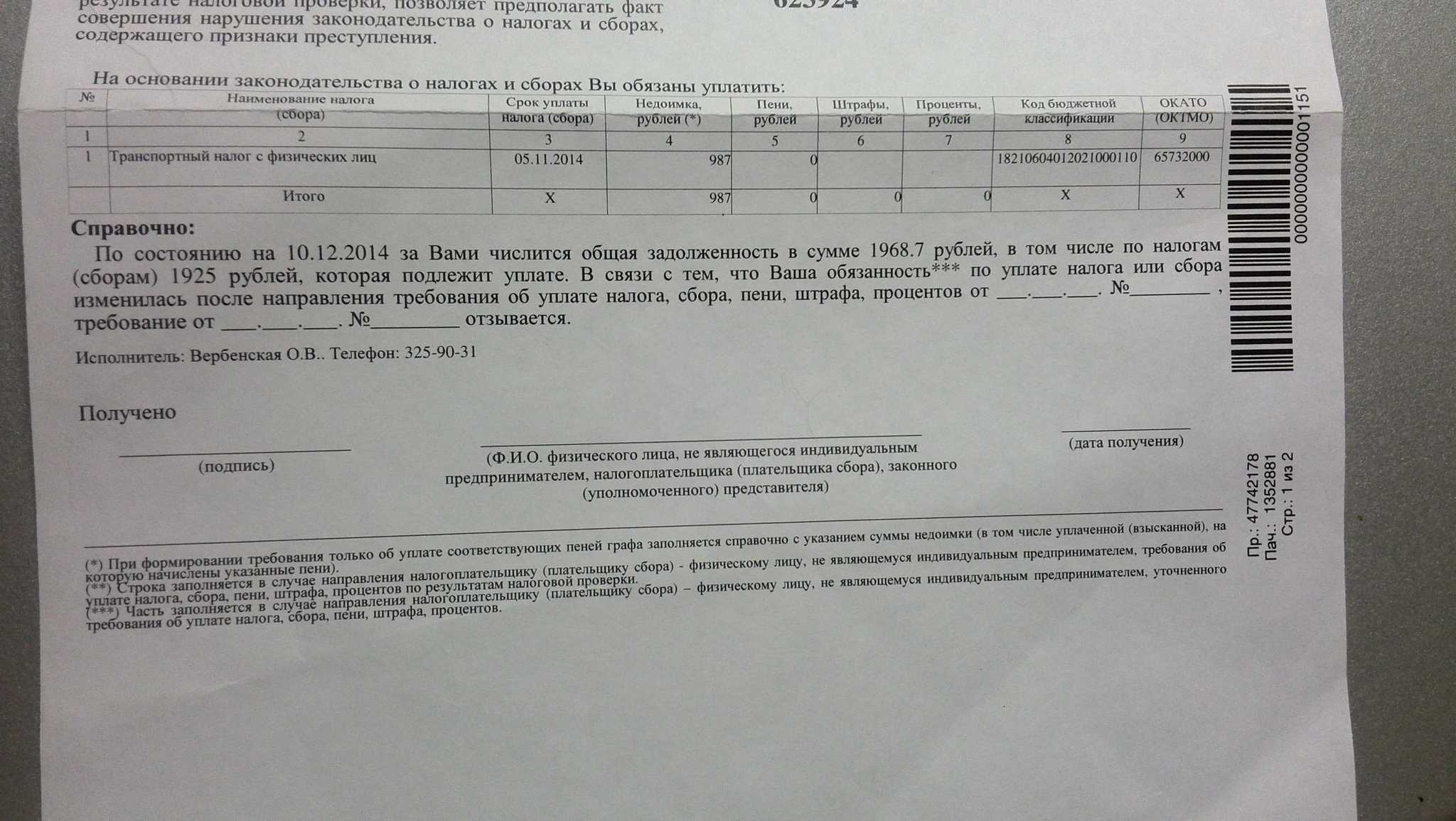

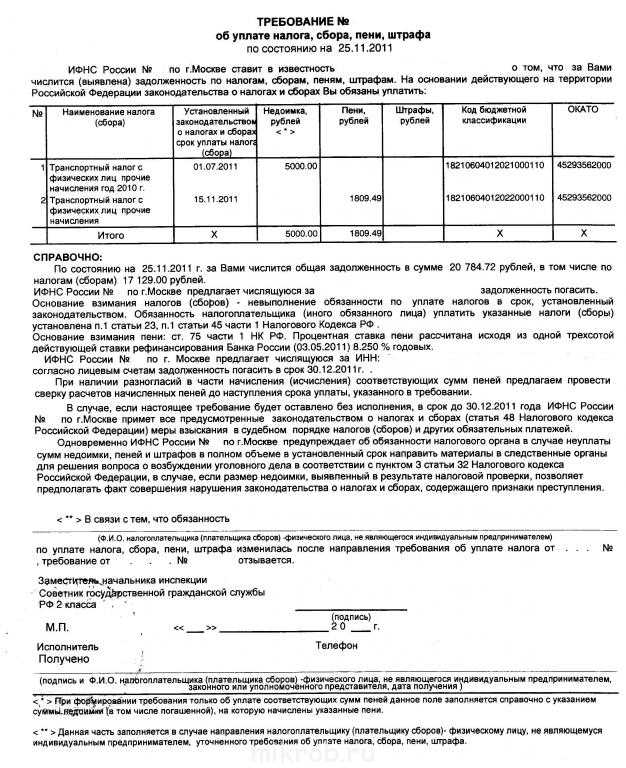

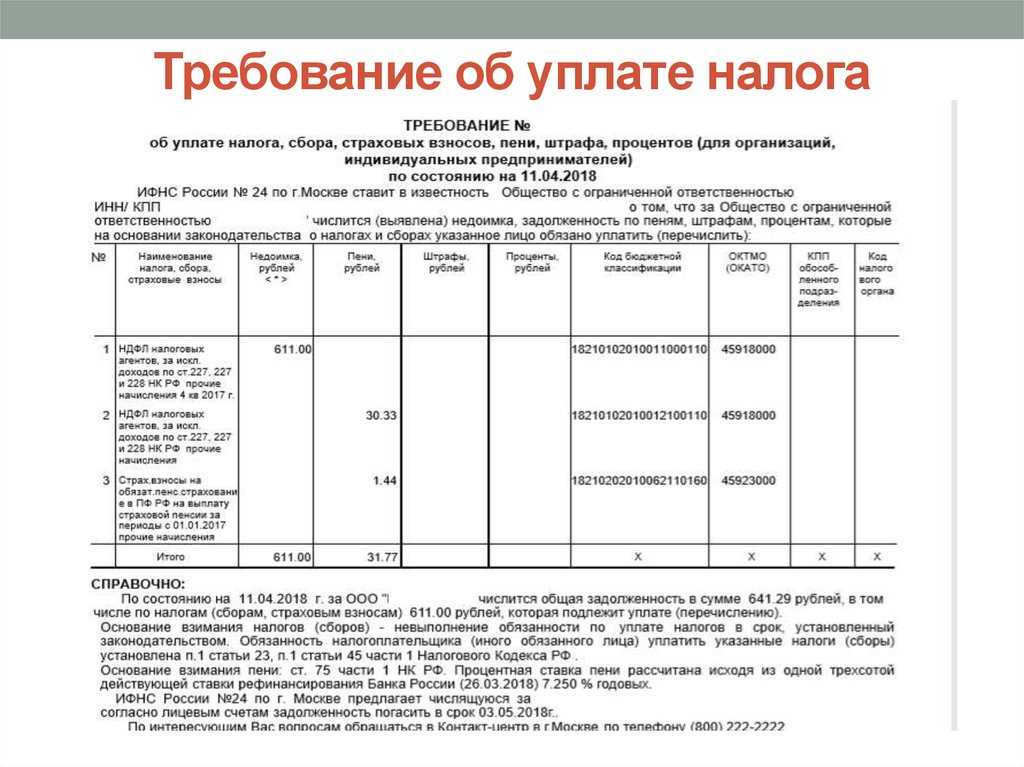

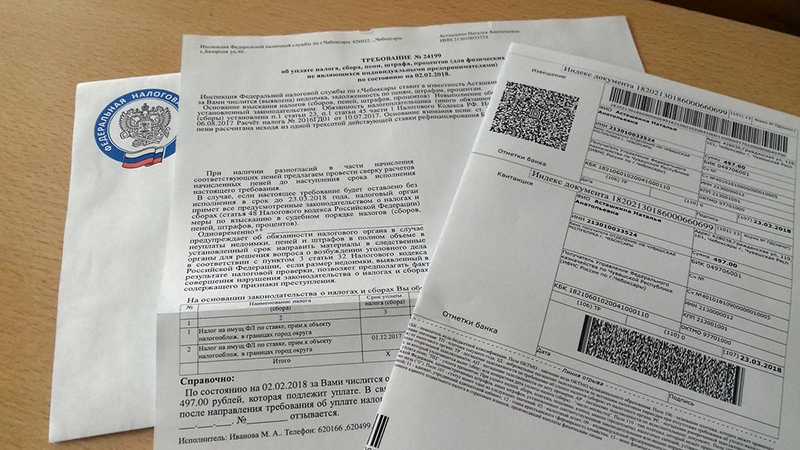

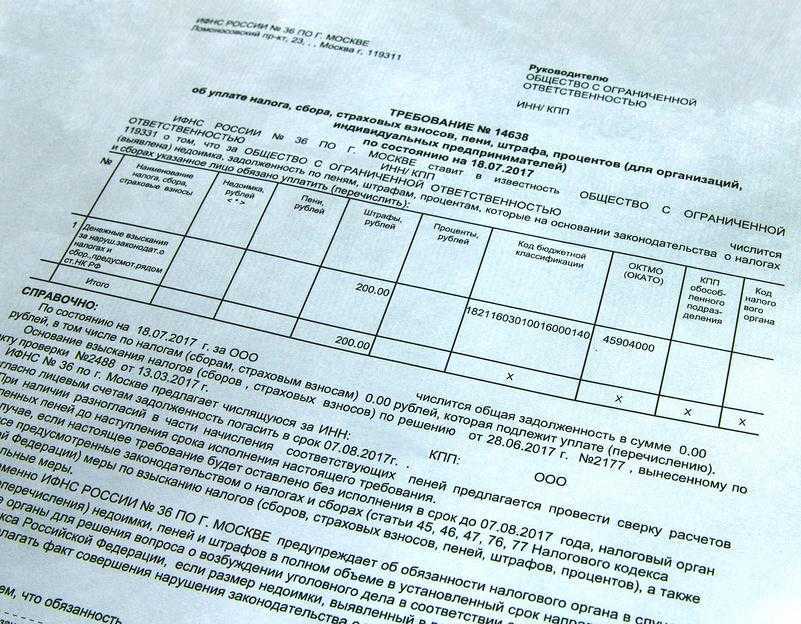

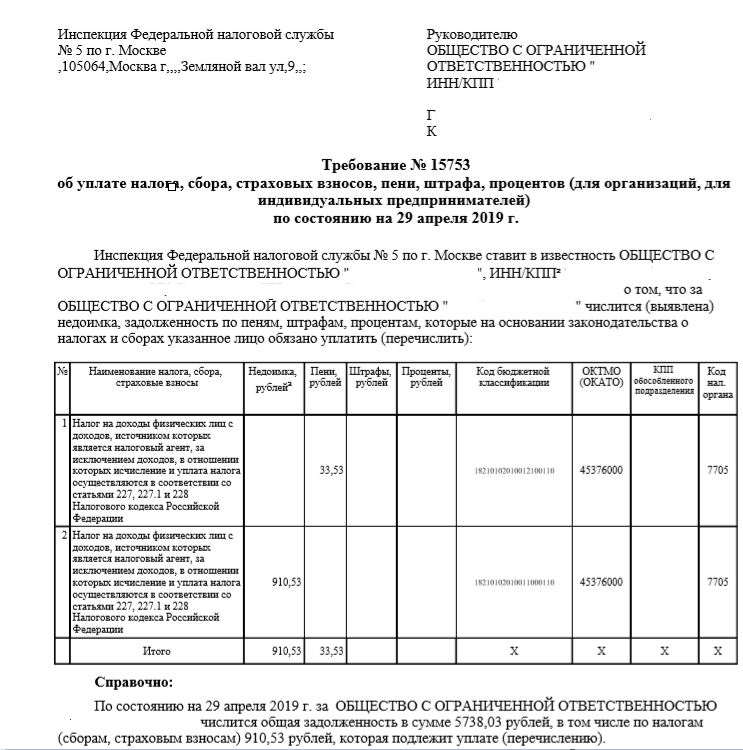

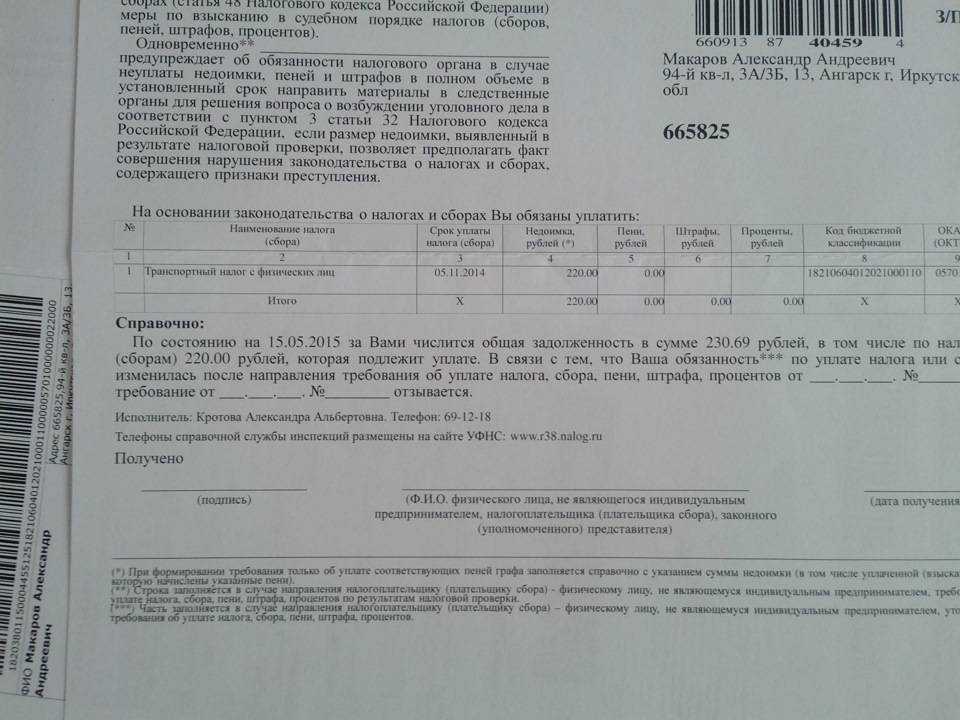

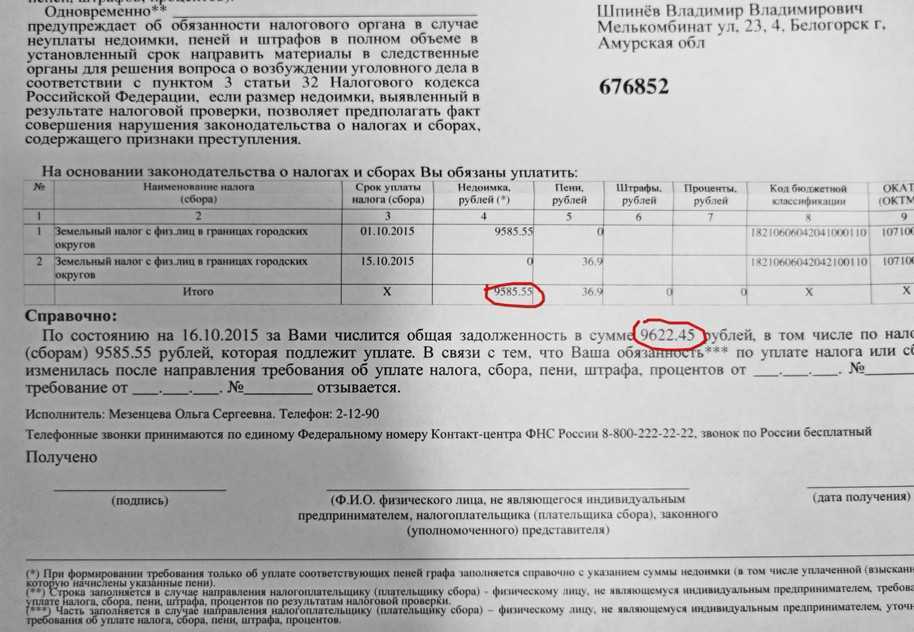

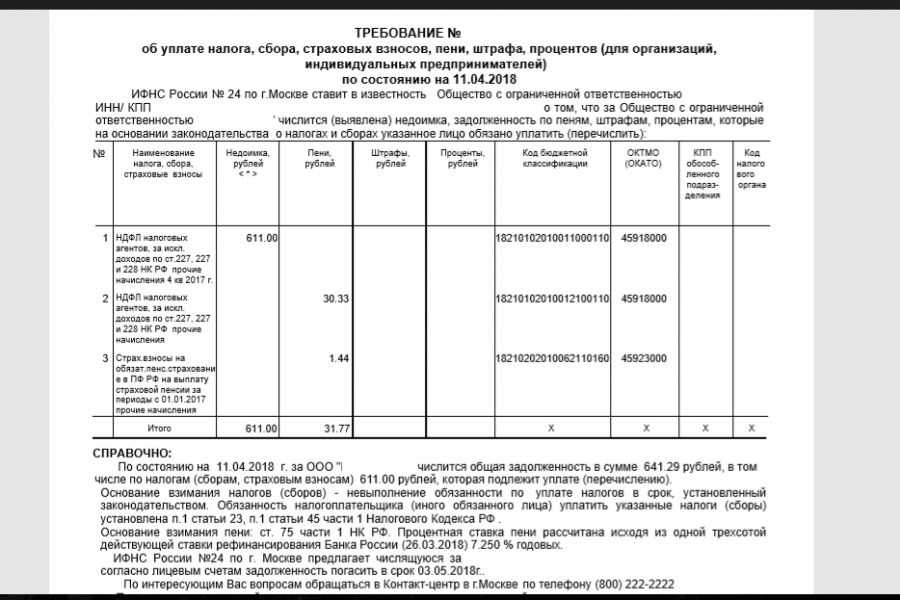

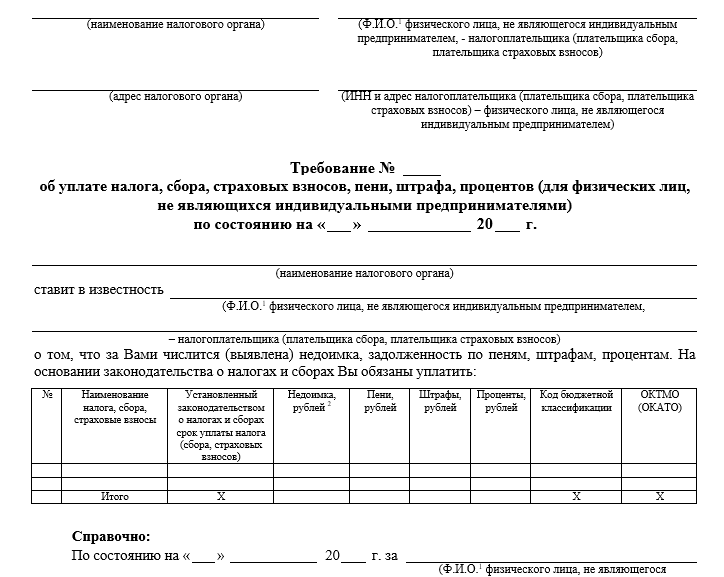

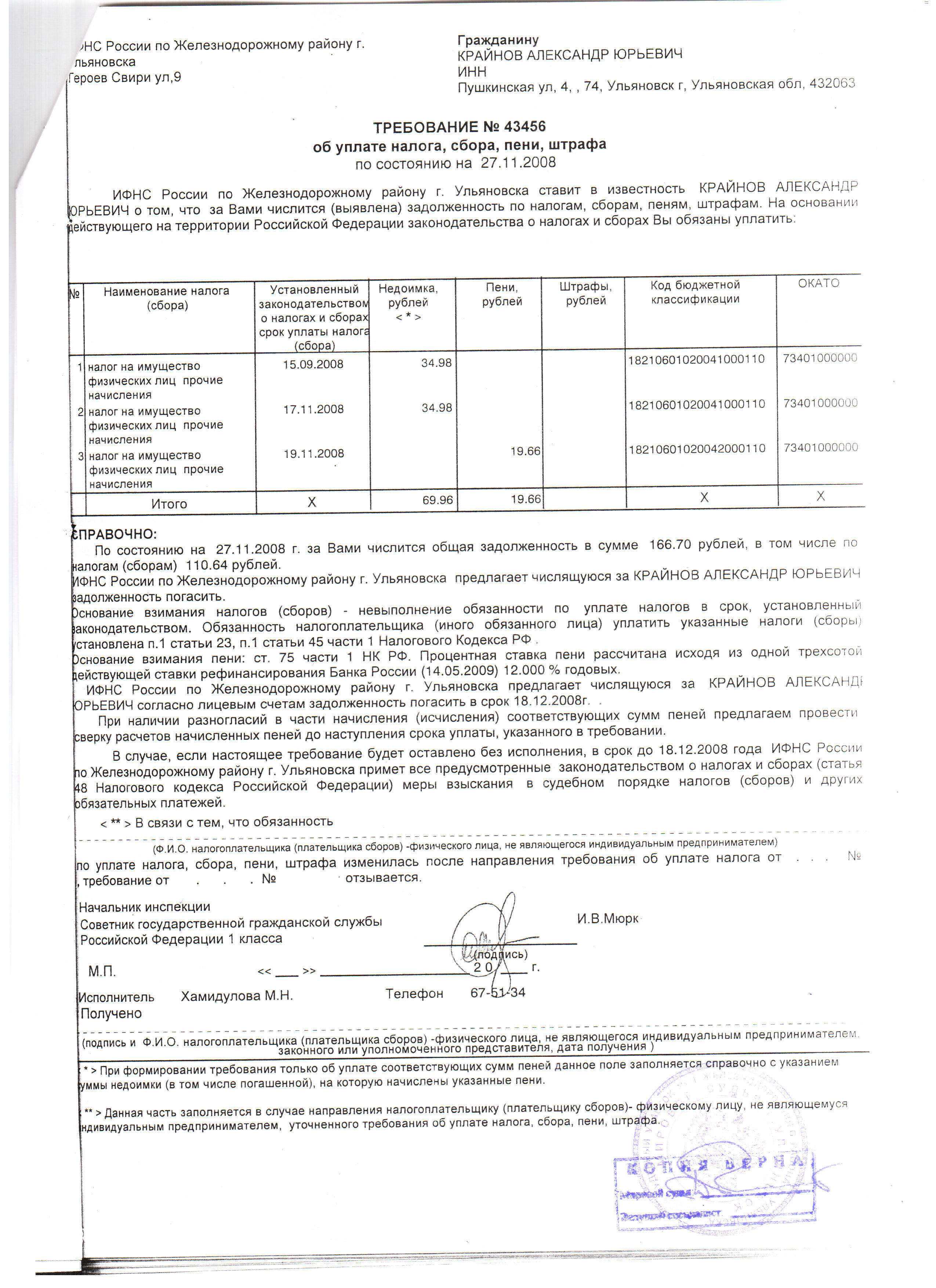

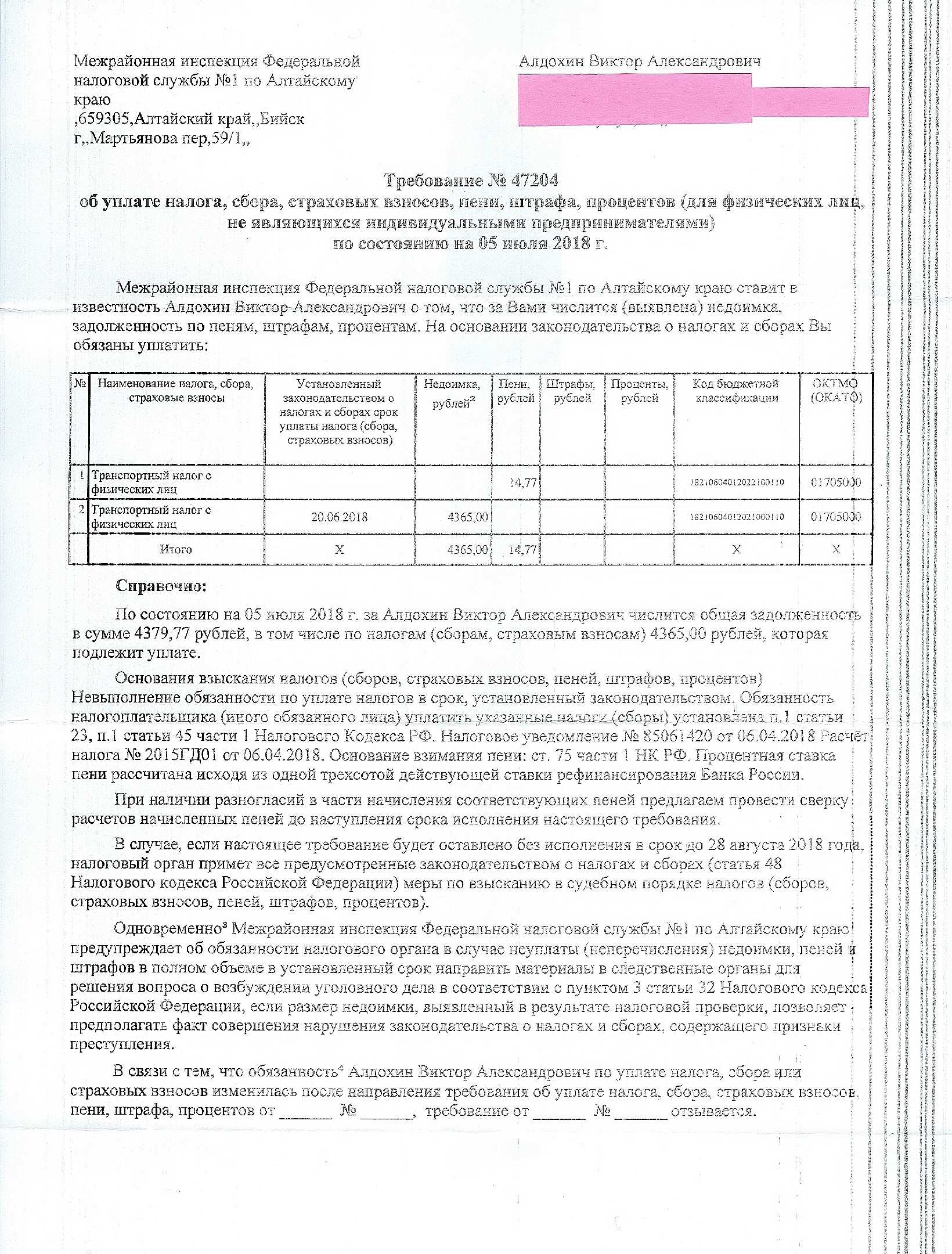

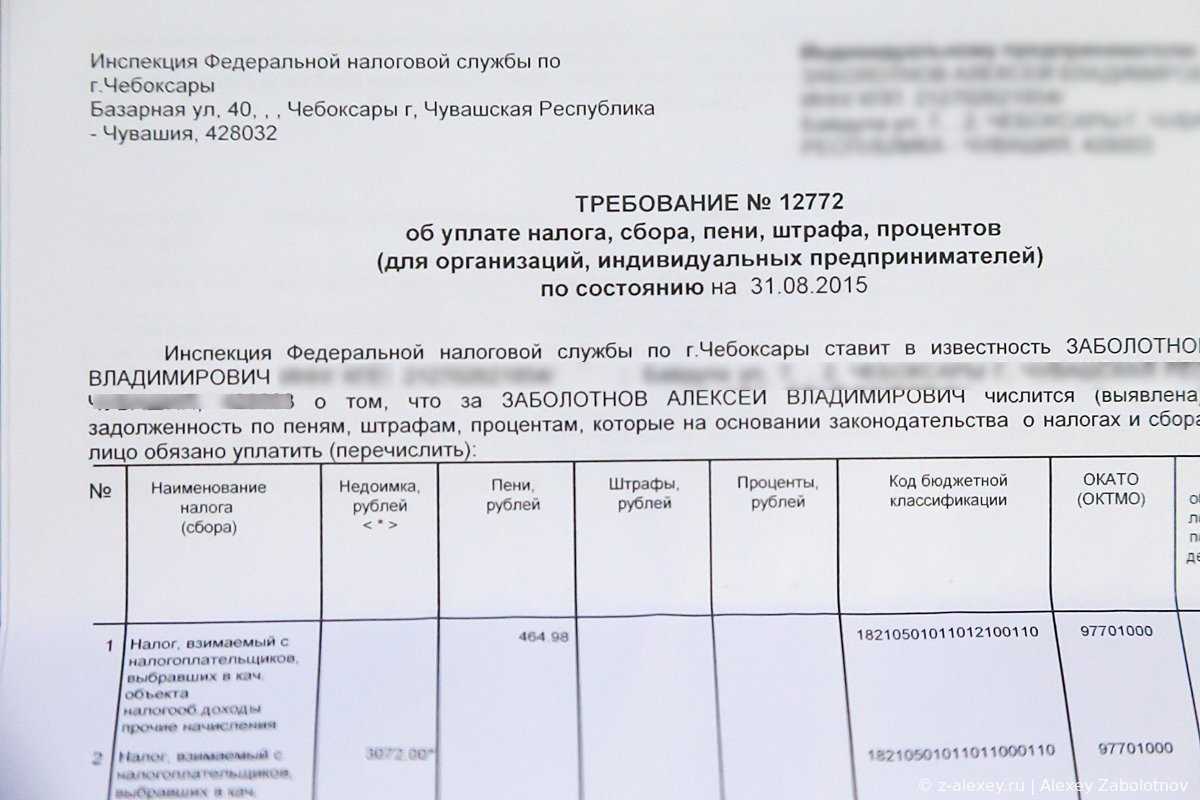

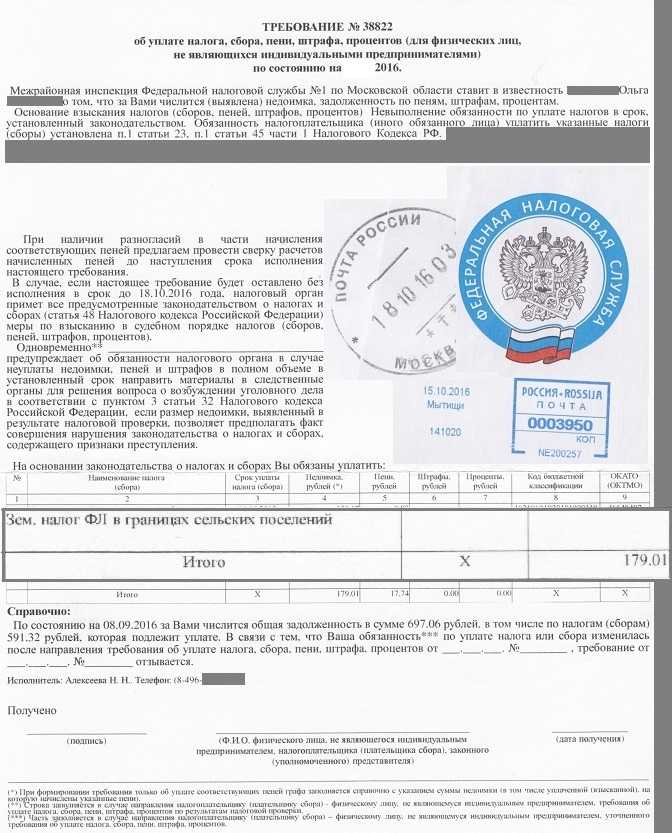

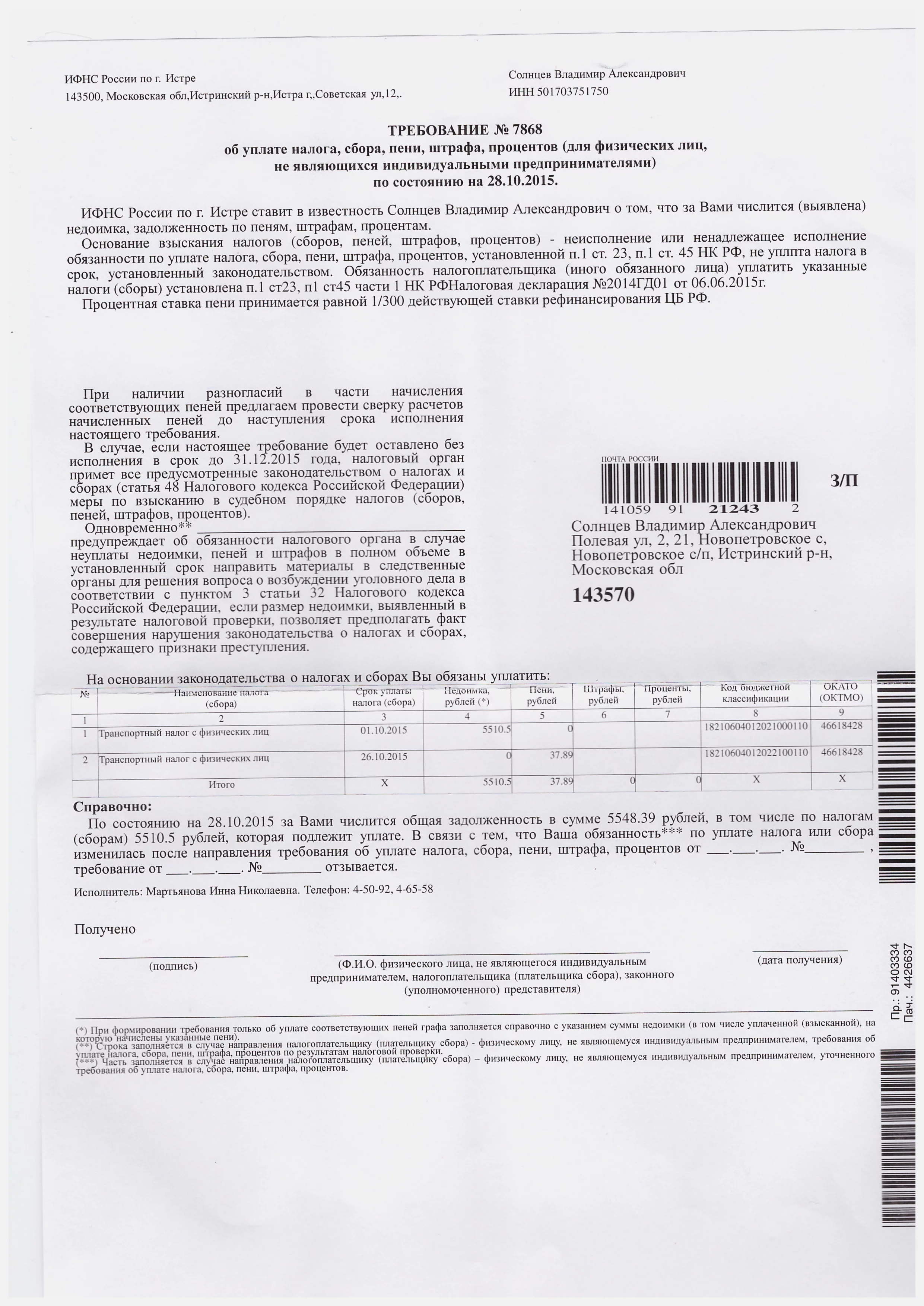

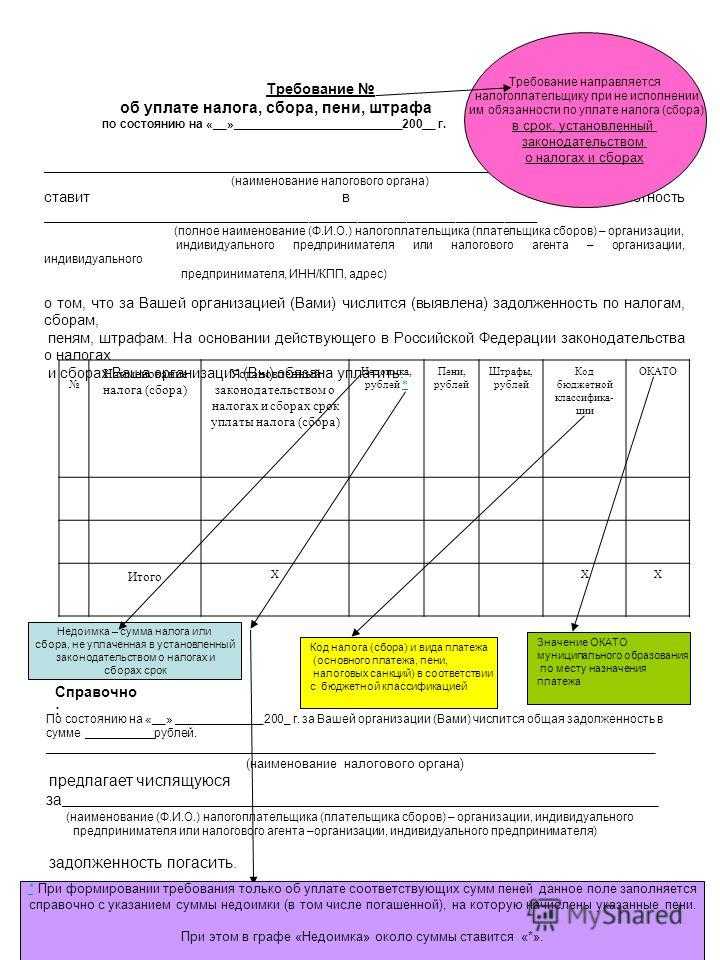

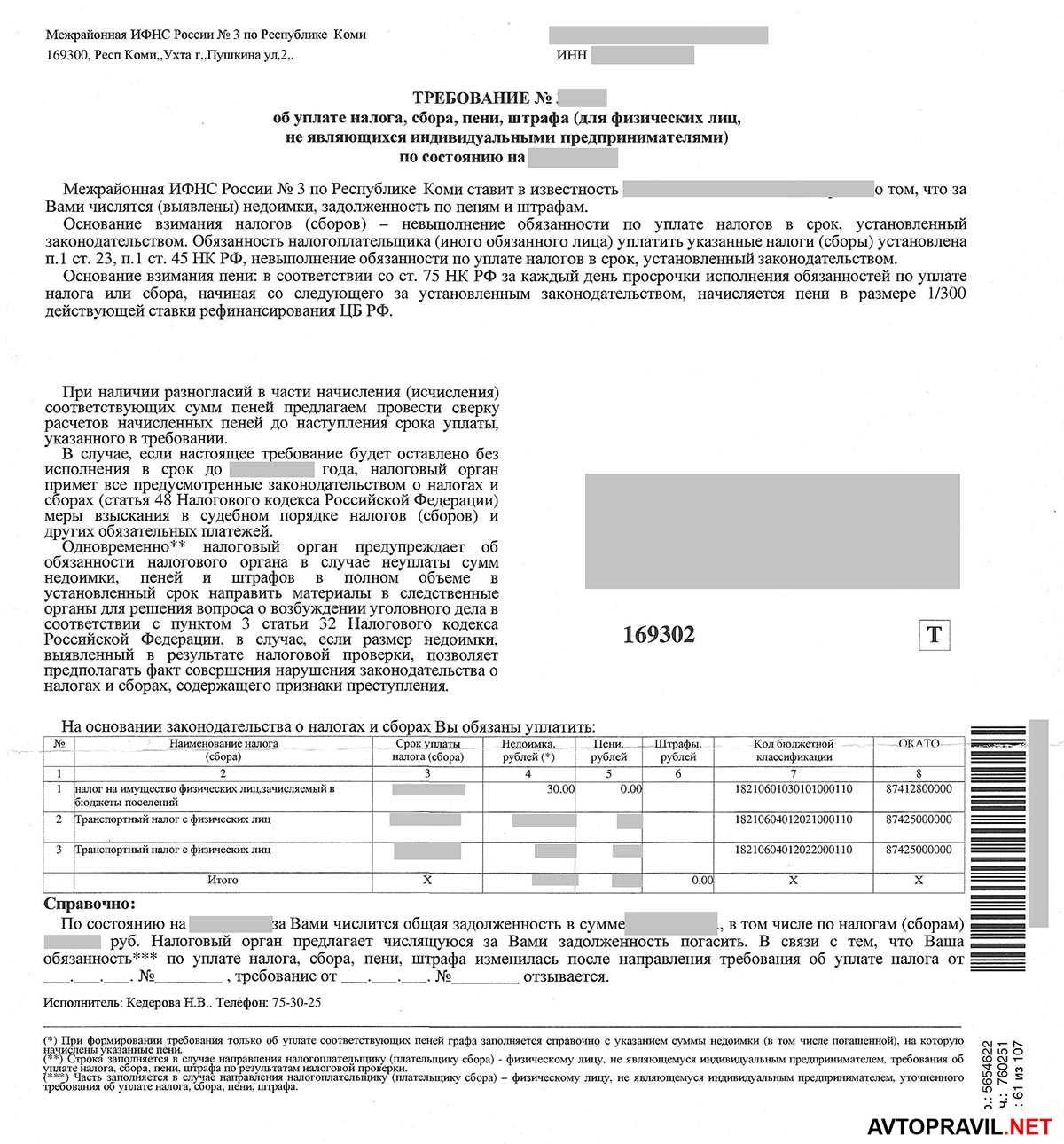

Форма требования

Форма требования, которая направляется налоговой инспекцией налогоплательщику является унифицированной. Она введена .

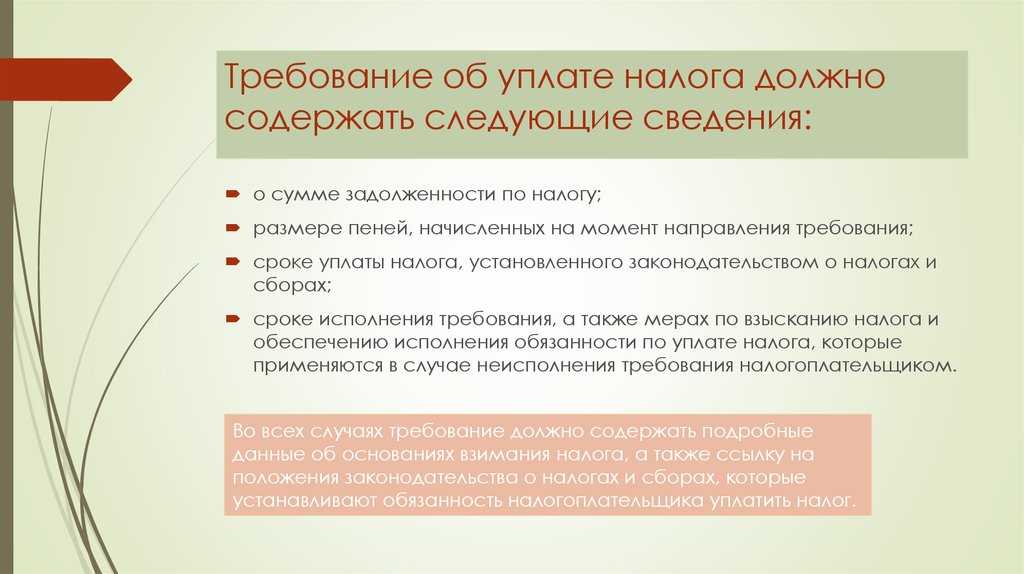

В требовании обязательно должны быть указаны следующие реквизиты:

- Название организации или фамилия, имя, отчество индивидуального предпринимателя;

- Название налогового органа, который составил требование;

- Название налога, по которому выявлена задолженность;

- Срок ее уплаты;

- Сумма задолженности;

- Код бюджетной классификации, на который должны поступить деньги;

- ОКТМО или ОКАТО для уплаты налога;

- Ссылка на законодательство, которое устанавливает обязанность уплачивать тот или иной налог или штраф;

- Фамилия, имя и отчество налогового инспектора, который составил требование.

Что влечет пропуск давности по налоговой задолженности

Если ИФНС пропустит сроки давности, должник может добиться отказа во взыскании налоговой задолженности. Это можно сделать путем отмены приказа или подачи соответствующего заявления при рассмотрении иска. Но нужно учитывать следующие нюансы:

- налоговая инспекция может подать документы в суд даже в случае, если давность на взыскание истекла;

- если должник не подаст возражения на приказ или отзыв по иску, суд может взыскать даже долг с истекшей давностью;

- ИФНС может выставить новое требование с включением туда недоимки с истекшими сроками, после чего начнет взыскание по общим правилам (судебная практика по таким ситуациям неоднозначная).

Даже если суд отказал во взыскании, долги автоматически не сгорают. ИФНС вправе принимать решения о признании задолженности безнадежной. Если такое решение будет принято, недоимка списывается. На практике, налоговый орган будет пытаться взыскать просроченные долги и дальше. Как минимум, должнику могут направлять новые и уточненные требования, а при их неисполнении ИФНС подаст в суд.

Стоит ли ждать новой налоговой амнистии в результате проведения СВО?

Через сколько лет списываются долги по налогам

Однако в пункте 4 этого приказа прописано, что такой порядок принятия решений распространяется только на долги организаций и ИП. В отношении физических лиц точных сроков списания там не указано. Поэтому нельзя однозначно сказать, когда и как будет принято решение о признании безнадежным налогового долга гражданина.

Срок для претензий налоговиков может истечь

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога ( НК РФ).

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя ( НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании НК РФ.

В НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

Оценка правомерности запроса.

Кроме установленной формы, требование об уплате должно быть направлено с соблюдением сроков, а именно не позднее 3-х месяцев с даты выявления недоимки.

Надо отметить, что с 2019 года требования на уплату получаются с завидной скоростью, уже через пару недель после отправки отчетности.

Дает знать о себе все та же автоматизация. Ранее требования могли не присылаться ну очень длительное время.

Основание для направления требования.

В отличие от всех остальных запросов, вариантов немного – либо у вас есть долг перед бюджетом, либо нет. А вот причин, по которым вам прислали требование – может быть достаточно,

самые распространенные из них:

- вы не заплатили налоги/взносы;

- вы заплатили не всю сумму налогов/взносов;

- вы заплатили налоги/взносы по неправильным реквизитам;

- налоговый орган по каким-то причинам не получил ваши платежи;

- другое.

По ответственность за отсутствие реакции на требование, а также практические советы и порядок действий по каждому пункту – в нашей следующей публикации.

Как изменится процесс взыскания задолженностей по налогам, взносам, пеням, штрафам и процентам с 2023 года

С 2023 года в России вступят в силу новые правила взыскания задолженностей по налогам, взносам, пеням, штрафам и процентам. Эти изменения затронут как организации, так и физических лиц.

Единый реестр налоговых задолженностей

Одним из ключевых изменений будет создание единого реестра налоговых задолженностей, в котором будут содержаться все данные о задолженностях организаций и физических лиц перед налоговыми органами. Это позволит упростить процесс взыскания долгов и ускорить его.

Централизованное списание долгов

С 2023 года налоговые органы будут иметь право на централизованное списание задолженностей со счетов организаций и физических лиц без предварительного согласования. Это означает, что в случае наличия задолженности, налоги и пени могут быть списаны автоматически.

Переходные сроки

Для обеспечения плавного перехода к новым правилам, предусмотрены переходные сроки. В этот период налоговые органы будут уведомлять организации и физических лиц о наличии задолженности и давать время на ее погашение. Однако, в случае отсутствия действий по погашению задолженности, налоговые органы будут иметь право списать долги автоматически.

Схема взыскания долгов

Схема взыскания задолженностей будет следующей: в случае наличия задолженности, налоговые органы выносят постановление о признании долга исполнительным. После этого, налоговые органы могут начинать процесс взыскания долга. Взыскание может осуществляться путем изъятия денег со счетов организации или физического лица, продажи имущества на аукционе или через судебное приставление.

Последствия за неисполнение обязательств

В случае неисполнения обязательств по погашению задолженности, налоговые органы имеют право применить ряд мер, таких как штрафы, принудительное взыскание долга и привлечение к ответственности. В случае занижения стоимости имущества при его продаже, налоговые органы также имеют право применить штрафы и пеню.

Понятие исполнительного признания

Исполнительное признание задолженности — это решение налоговых органов о признании долга исполнительным. В случае такого признания, налоговые органы могут начать процесс взыскания долга без дополнительных судебных решений.

Документы и сведения для взыскания

Для взыскания задолженностей налоговые органы могут требовать от организаций и физических лиц предоставление различных документов и сведений. Это могут быть сведения о доходах, расходах, имуществе и других финансовых операциях.

Исполнение решения налоговиков

В случае исполнения решения налоговых органов о взыскании задолженности, организации и физические лица обязаны внести соответствующую сумму денег на счет налоговых органов в установленные сроки.

Готовый реестр задолженностей

С 2023 года налоговые органы будут иметь доступ к готовому реестру задолженностей, который будет содержать информацию о задолженностях организаций и физических лиц перед налоговыми органами. Это позволит налоговым органам быстро и точно определить наличие задолженности.

Как рассчитывается срок давности привлечения к налоговой ответственности

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок

Выводы

Налоговая инспекция имеет право при выявлении факта наличия задолженности у налогоплательщика направить такому налогоплательщику требование, в котором указывается размер задолженности, наименование налога и его КБК, дату уплаты по требованию и другие сведения. Получив такое требование, субъект, в отношении которого оно выставлено, обязан уплатить налог, пени или штраф в сроки, которые описаны в требовании. Если в требовании не указаны сроки, то, согласно российскому законодательству, сумма задолженности должна быть направлена в бюджет в течение восьми рабочих дней с момента получения.