Лизинг по сравнению с кредитом: чем отличается и что выгодней

Главное отличие двух услуг состоит в том, что кредит может выдаваться в денежной форме, а лизинг – нет. Во втором случае компания может передавать клиенту только имущество.

Еще одно отличие: банки оценивают клиентов жестче, чем лизинговые компании. Дело в том, что банковские организации находятся под контролем ЦБ РФ, а значит, должны строго соблюдать критерии отбора кредитополучателя. Для банков нужно подготовить больше документов, а также соответствовать всем требованиям. Иметь хорошую кредитную историю, быть официально трудоустроенным, иметь регистрацию в регионе, где присутствует банк.

Процесс отбора клиентов у лизинговых компаний проще. Организации действуют исходя из внутренних методик оценки платежеспособности и ответственности клиента.

У лизинга есть несколько преимуществ:

- более быстрый срок рассмотрения заявки (около 15 минут). Среди кредитных продуктов такой скоростью может похвастаться только потребительский экспресс-кредит;

- гибкий график платежей. Компания может пойти навстречу клиенту и подстроить график под сезонность бизнеса. Кроме того, возможны отсрочки платежей в сложных финансовых ситуациях;

- лизинговые компании не требуют ни залога, ни поручителей, ни других способов обеспечения сделки;

- не нужно платить налог на имущество, потому что предмет сделки не находится в собственности клиента.

Дверь стеклянная срок полезного использования бухгалтерский учет

Если же организация производит замену заполнений оконных проемов при их износе менее 60 % на изделия с улучшенными характеристиками, данный вид работ можно расценить как работы по модернизации помещений здания (неотделимые улучшения). При этом затраты по модернизации (реконструкции) увеличивают стоимость объекта основных средств (п.

Из письма в редакцию: «У нашей организации в собственности находится административное здание. Кроме того, для размещения своих служб мы заключили на 3 года договор аренды трех изолированных помещений в ином административном здании. Для обеспечения более комфортных условий работы в арендованных помещениях с согласия арендодателя установлены новые окна с улучшенными звуко- и теплоизоляционными характеристиками. Указанные расходы арендодатель не возмещает. В собственном здании установлены стеклянные с алюминиевым профилем офисные перегородки, предназначенные для зонирования помещения. Перегородки являются дорогостоящими и в соответствии с лимитом стоимости отнесены к основным средствам. Возникли следующие вопросы: 1. Можно ли установленные окна учитывать в качестве отдельных объектов основных средств? 2.

Стеклянные Перегородки В Офисе Бухгалтерский Учет

260 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. При этом НК РФ при определении налоговой базы не ставит расходы, связанные с ремонтом, в зависимость от вида произведенного ремонта (текущего, среднего или капитального) или способа его осуществления (хозяйственный или подрядный) (письмо Минфина России от 03.11.2022 N 03-03-04/1/718). Заметим, что порядок учета расходов на ремонт основных средств отличается от порядка учета расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств. Аноним 24.07.2022, 14:52 «Капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств в соответствии с Классификацией основных средств, утверждаемой Правительством Российской Федерации.(абзац введен Федеральным законом от 06.06.2022 N 58-ФЗ)»Договор — сроком на год, из года в год пролонгируется, т.е. срок не определён, поэтому возьму на расходы с ссылкой на договор аренды. Другая 24.07.2022, 14:58 На расходы единовременно? Лихо! Если вам хотелось бы узнать , как отреагируют налоговики, то, ИМХО, налоговики будут довольны. НК РФ, Федеральный закон от 30.11.2022 N 401-ФЗ, см.

Амортизационная группа для лёгких мобильных перегородок и ширм Некапитальные перегородки, которые легко разбираются и могут быть перемещены в другое помещение без ущерба прежнему классифицируются иначе и могут быть отнесены к седьмой амортизационной группе (по ОКОФ) «Инвентарь и принадлежности» со сроком полезного использования свыше 15 лет до 20 лет включительно.

Как оформить передаточный акт квартиры?

При расторжении договора между сторонами необходимо составить акт передаточный акт квартиры. Некоторые собственники ограничиваются беглым осмотром квартиры. Они убеждаются в том, что серьёзный ущерб не причинён, после чего отказываются от дальнейших претензий. Но если собственник предлагает арендатору просто не тратить время на оформление такого документа, хотя опись при въезде в квартиру была проведена, это может оказаться ошибкой. Некоторые владельцы в состоянии потом передумать и подать на бывших жильцов в суд. Поэтому документы во избежание проблем лучше правильно оформить.

Чтобы такие приложения к договору были приняты при разбирательствах, опись надо проводить в присутствии свидетелей. Желательно — двух. Разумеется, это должны быть совершеннолетние и дееспособные лица.

Формулировка 2: Как продлить договор на прежних условиях

Позволяет сэкономить на налоге на прибыль: 20% от остаточной стоимости неотделимых улучшений.

Не заключайте новый договор, а пролонгируйте прежний на тех же условиях, или возобновите на неопределенный срок. Амортизация допустима только в период действия того договора аренды, во время которого арендатор ремонтировал помещение.

Договор аренды часто заключают на 11 месяцев, а по окончании срока перезаключают новый договор. Это позволяет избежать госрегистрации договора, поскольку его срок составляет меньше одного года. Но это лишает арендатора права амортизировать неотделимые улучшения арендованного имущества.

Удержание из Депозита.

Арендодатель вправе в любое время, предварительно направив Арендатору письменное уведомление с указанием причин удержания, удержать из Обеспечительного депозита при аренде Помещения, денежные средства, которые необходимы для возмещения Арендодателю задолженности Арендатора по каким-либо платежам согласно Договору.

Предусмотрите в Договоре обязательные условия произведения вычета из суммы Обеспечительного взноса, а именно:

1. сообщение Арендатору о выявленном факте нарушения,

2. составление двустороннего Акта Сторон о факте и обстоятельствах нарушения (за исключением удержаний в случае задолженности Арендатора по каким-либо платежам согласно настоящему Договору),

3. назначение Арендодателем разумных сроков устранения нарушения и не устранения нарушения Арендатором в указанный разумный срок (например, не более 5(Пяти) рабочих дней с момента получения письменного уведомления).

Как составить опись имущества?

И опись имущества, и акт сдачи-приёма оформляются в виде отдельных документов, которые идут в качестве приложений к договору. Они заполняются в свободной форме. Однако в такой документации состояние квартиры должно быть чётко зафиксировано. Желательно провести фото и видеосъёмку с однозначным указанием даты (например, можно продемонстрировать дату на смартфоне или просто озвучить время описи).

Опись квартиры при сдаче недвижимости в аренду составляет сам владелец. Но этим по договорённости может заняться и агент. В целом в законодательстве нет запрета на составление такой описи кому-то самостоятельно. Но если вы хотите, чтобы суд серьёзно отнёсся к такому документу, желательно подготовить его заранее в двойном экземпляре, чтобы по одному было и у арендатора, и у владельца. При этом в документации необходимо перечислить следующее:

дорогостоящую технику. Должно быть написано наименование, серийный номер, год выпуска, год покупки и начала эксплуатации. Если у техники на момент составления описи есть какие-то повреждения или функциональные недостатки, об этом нужно указать. Например, у холодильника может быть поцарапана крышка и не загораться лампочка при открытии дверцы;

всю мебель, чьё состояние и наличие для владельца имеет значение

Поскольку серийного номера в этом случае нет, стоит уделить особое внимание отличительным особенностями. Например, если какой-то шкаф сделан вручную, это обязательно нужно указать

Аналогично в отношении антиквариата и не только;

электронику. Любые системы, которые установлены в доме и функционируют, надо внести в опись;

сантехническое оборудование. Если у вас в квартире — итальянские краны от конкретного бренда, зафиксируйте это;

посуду, предметы интерьера и прочее. В таком документе нужно указывать всё, что имеет ценность по мнению собственника. Обозначать надо название, количество единиц, состояние.

Бухучет обеспечительного платежа

Внесенный обеспечительный платеж учитывается как задолженность:

- дебиторская — у арендатора (пп. 3, 16 ПБУ 10/99);

- кредиторская — у арендодателя (пп. 3, 12 ПБУ 9/99).

У обеих сторон договора он показывается на счете 76 до момента его возврата либо зачета в счет платежей по арендной плате.

Проводки по перечислению/возврату обеспечительного платежа будут следующими:

Дт 76об Кт 51 — при перечислении платежа;

Дт 51 Кт 76об — при получении его обратно.

Дт 51 Кт 76об — при получении платежа;

Дт 76об Кт 51 — при его возвращении,

где 76об — субсчет учета расчетов по обеспечениям.

Кроме того, на протяжении срока нахождения обеспечения у арендодателя обе стороны будут отражать его сумму за балансом:

- на счете 009 — у арендатора;

- на счете 008 — у арендодателя.

Подробнее об использовании указанных забалансовых счетов читайте в материале «Забалансовые обязательства организации — это».

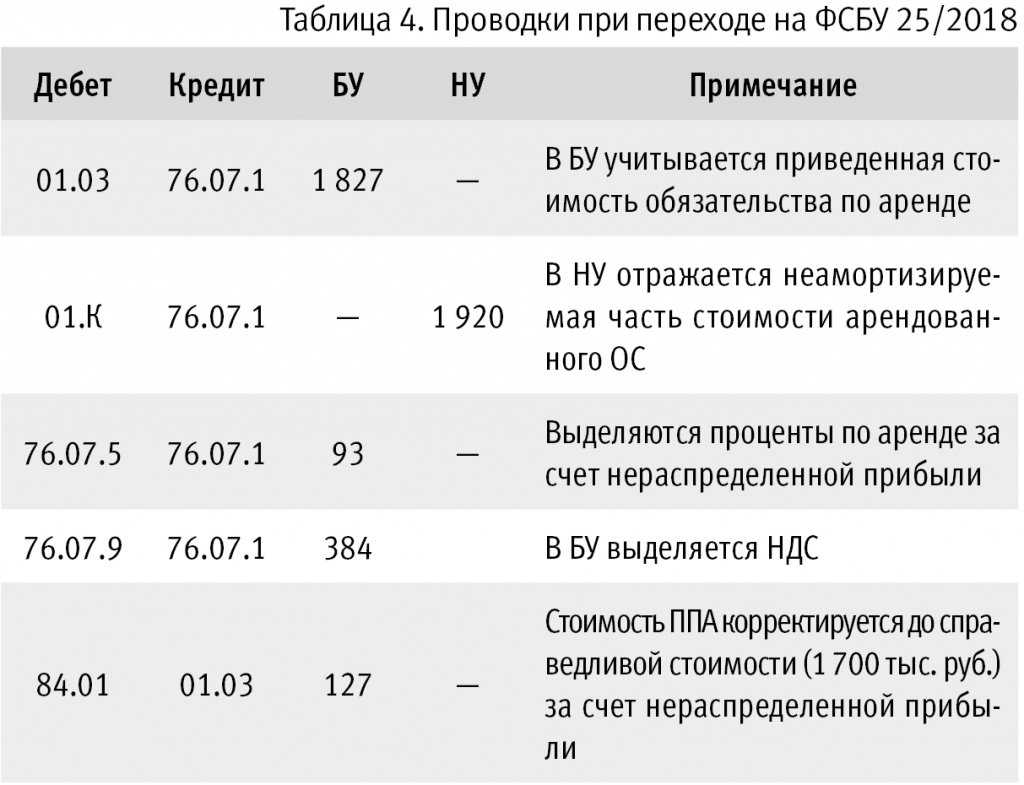

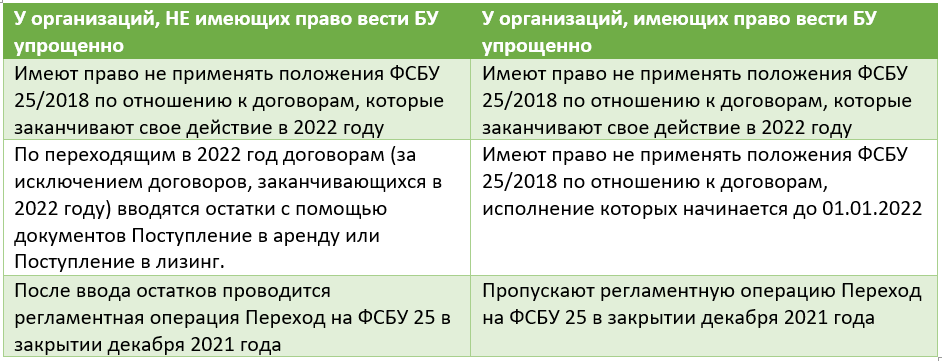

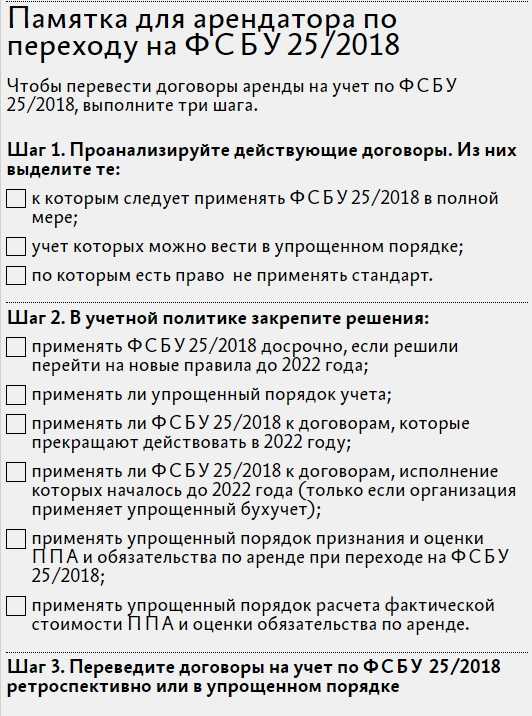

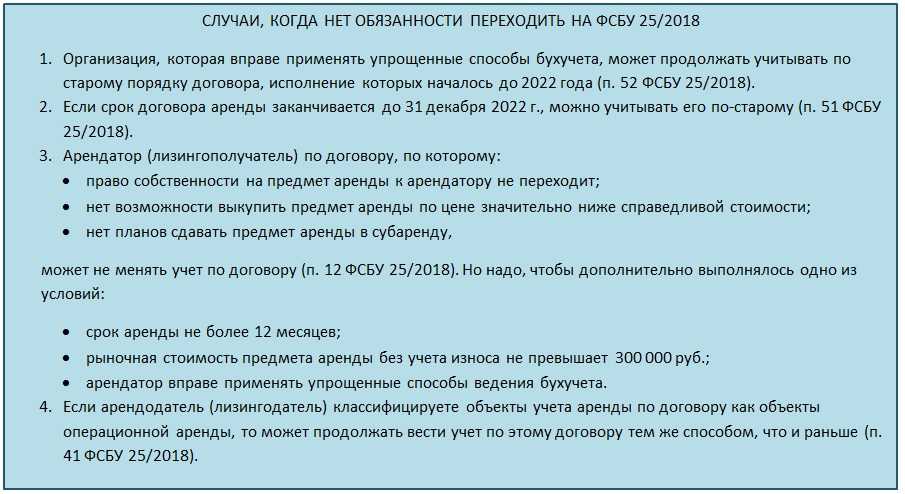

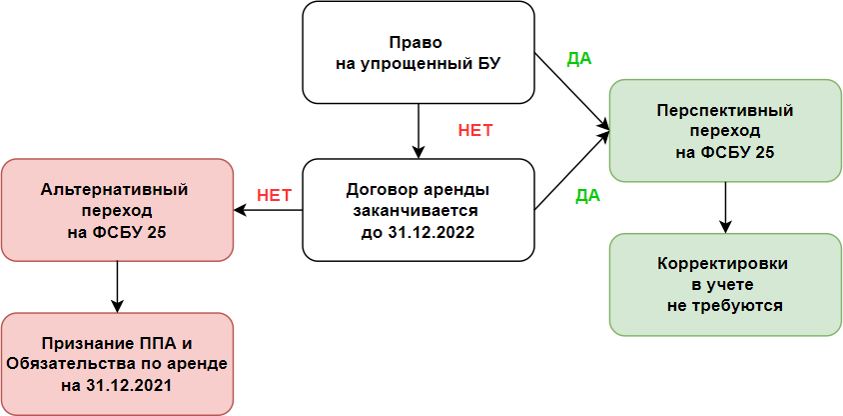

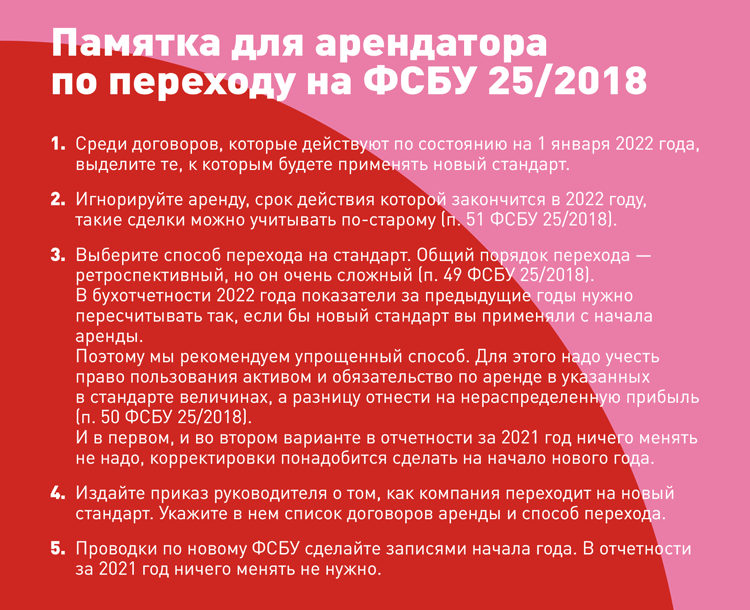

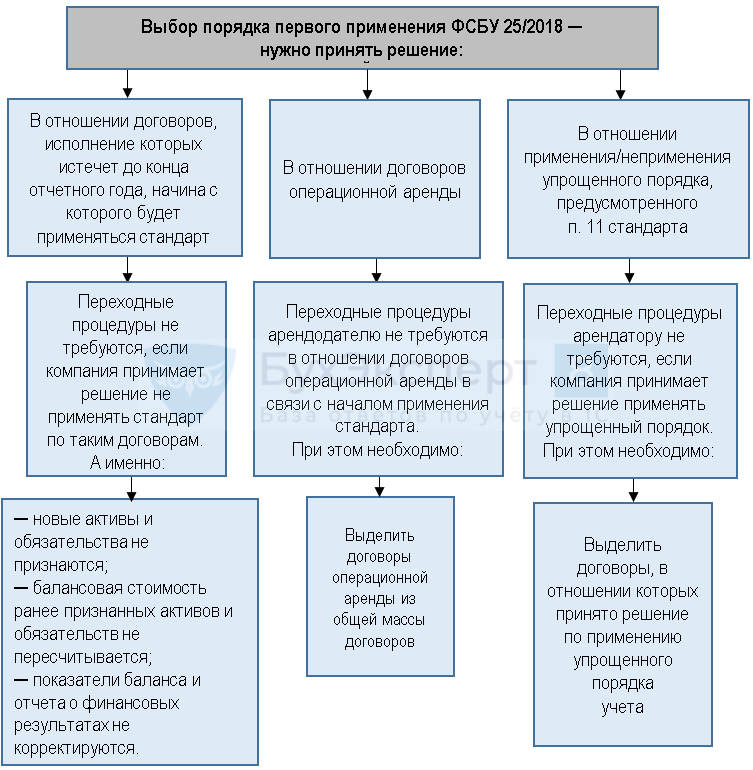

Особенности перехода на ФСБУ 25/2018 у лизингополучателя

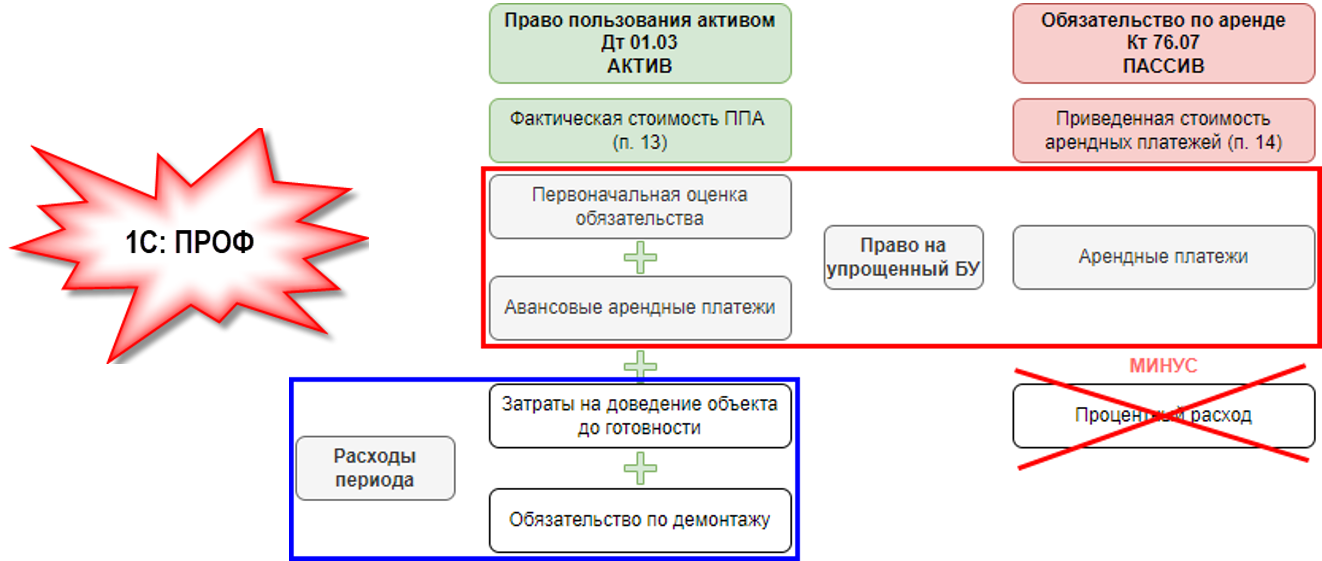

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики можно отражать в упрощенном порядке. Для этого по каждому договору аренды (лизинга) на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно признать ППА и обязательство по аренде с отнесением разницы на нераспределенную прибыль. При этом стоимость ППА принимается равной его справедливой стоимости, а стоимость обязательства по аренде — приведенной стоимости остающихся не уплаченными арендных платежей, дисконтированных по ставке, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором аренды условиях (п. 50 ФСБУ 25/2018).

Упрощенный порядок перехода на ФСБУ 25/2018 поддерживается в «1С:Бухгалтерии 8».

Таким образом, лизингополучателю для перехода на ФСБУ 25/2018 в упрощенном порядке потребуется определить:

справедливую стоимость ППА;

приведенную стоимость обязательства по аренде.

Определение справедливой стоимости пока не является привычной в практике российского бухгалтерского учета и поэтому вызывает много вопросов. Справедливая стоимость определяется по правилам МСФО и требует профессионального суждения бухгалтера.

Согласно МСФО (IFRS) 16 «Аренда» (введен в действие на территории РФ приказом Минфина России от 11.06.2016 № 111н), справедливая стоимость — это сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку.

При определении справедливой стоимости можно воспользоваться рекомендацией БМЦ от 17.12.2018 № Р-97/2018-КпР «Первое применение ФСБУ 25». Согласно указанной рекомендации, справедливая стоимость ППА на дату начала применения ФСБУ 25/2018 принимается равной:

балансовой стоимости обязательства по аренде — если по условиям договора не предполагается получение арендатором права собственности на предмет договора;

справедливой стоимости предмета аренды (лизинга) — если в конце аренды предполагается получение арендатором права собственности на предмет договора.

Как правило, договор лизинга предусматривает переход права собственности на предмет лизинга, поэтому за справедливую стоимость ППА можно принять справедливую стоимость предмета лизинга.

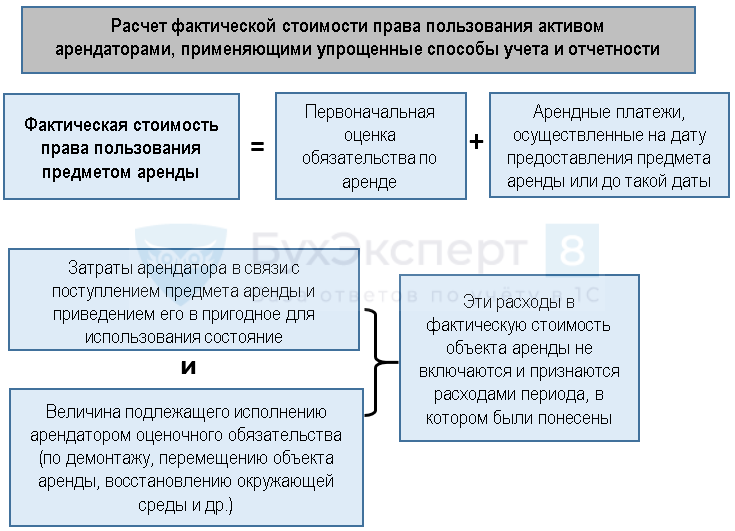

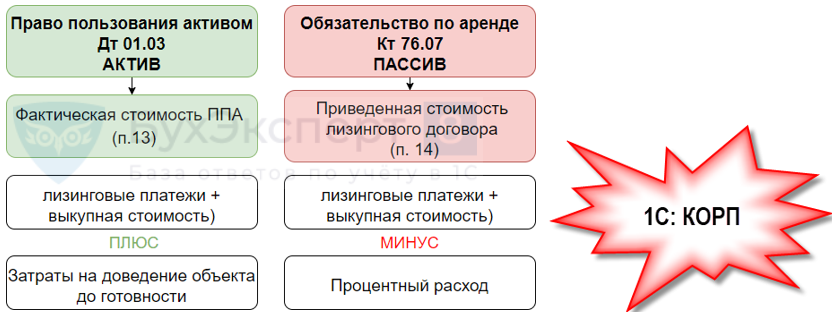

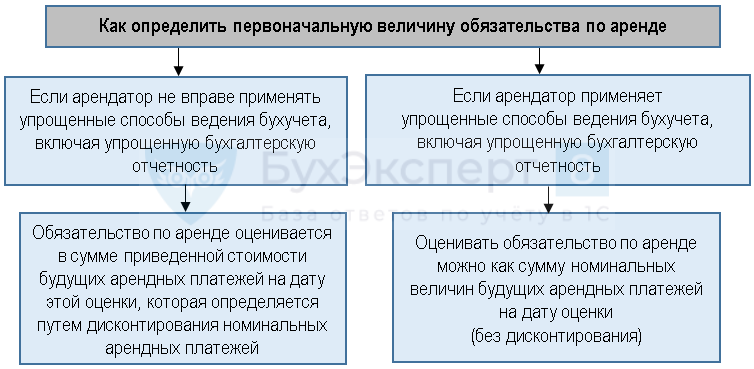

Теперь о том, как определить приведенную стоимость остающихся не уплаченными арендных платежей. Автоматический расчет приведенной стоимости (дисконтирование) и заполнение графика платежей доступны только в «1С:Бухгалтерии 8 КОРП». Но арендатор (лизингополучатель), относящийся к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять дисконтирование. Таким субъектам (например, малым предприятиям, не подпадающим под обязательный аудит) можно оценивать обязательство по аренде как сумму номинальных величин будущих арендных (лизинговых) платежей (п. 14 ФСБУ 25/2018).

Для досрочного перехода на ФСБУ 25/2018 в настройках учетной политики переключатель ФСБУ 25 «Бухгалтерский учет аренды» применяется следует установить в положение Досрочно, с 2021 года.

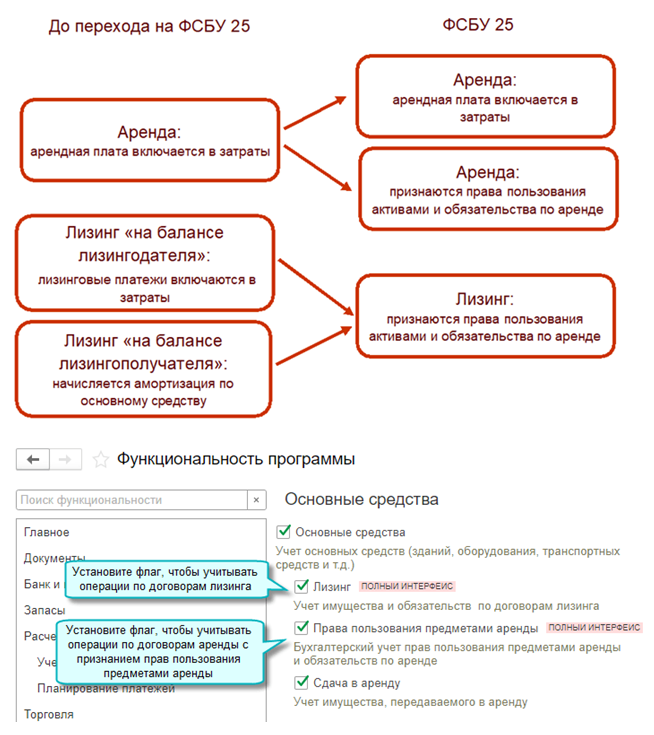

Аренда и лизинг основных средств

В современной коммерческой практике обеспечение деятельности имуществом, которое взято в аренду, получило самое широкое распространение.

Действительно, получение дорогостоящих объектов во временное пользование на возмездной основе (а именно так можно в общих чертах трактовать и аренду и лизинг, если не вдаваться в уточняющие их различия подробности), способно оказать весьма благоприятное воздействие на финансово-производственные показатели и результаты деятельности организации.

Однако, несмотря на такую «популярность», когда речь заходит о лизинге и аренде, даже у искушенных в экономических вопросах специалистов иногда создается впечатление, что эти категории или подменяют друг друга или, наоборот, противопоставляются. В действительности это не так. Поэтому, прежде чем рассматривать экономическую суть этих процессов, следует определиться терминологически.

Расходы на текущий ремонт арендованного помещения

Сумма НДС, предъявленная поставщиком товаров (работ, услуг), отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счета 60.

Информацию об этом смотрите в . Относительно акта передачи. Акт приемки-передачи помещения является главным документом, фиксирующим фактическое исполнение обязательств арендодателем и арендатором по принятию имущества в аренду. Уплаченную сумму налога организация имеет право принять к вычету при наличии счета-фактуры и документов, подтверждающих оплату работ (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). НДС отражается в учете по дебету счета 68 «Расчеты по налогам и сборам» в корреспонденции с кредитом счета 19. Для целей налогообложения прибыли траты на ремонт арендуемого помещения относятся к прочим расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253, ст. 260 НК РФ).

При признании расходов методом начисления такие затраты признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты (п. 5 ст. 272 НК РФ)

Договор на аренду имущества, заключаемый между юрлицами, содержит ряд положений, влияющих на связанные с арендой проводки. К числу таких положений относятся размер платежей за аренду и порядок их оплаты, предоставление или непредоставление возможности передачи в субаренду и внесения улучшений в имущество за счет арендодателя, осуществление капремонта арендатором, использование обеспечения. Основными проводками по начислению платы за аренду становятся:

- у арендодателя — Дт 62 Кт 91 (90) с отнесением в дебетовую часть счета учета финрезультата суммы НДС, входящего в эту плату, и затрат, возникающих по переданному арендатору имуществом;

- у арендатора — Дт 20 (23, 25, 26, 29, 44, 91) Кт 60 на величину платы за аренду без НДС и Дт 19 Кт 60 на сумму НДС.

Платежи по аренде отразятся записями Дт 51 Кт 62 у арендатора и Дт 60 Кт 51 у арендодателя. При применении обеспечительного платежа возникнут дополнительные проводки Дт 51 Кт 76 у арендатора и Дт 76 Кт 51 у арендодателя. Возврат такого платежа зафиксируется обратными записями.

При наличии договора аренды с физ.лицом перед бухгалтером встает вопрос как отражать в налоговом учете:

- расходы по аренде;

- расходы по используемым сопутствующим коммунальным услугам: электроэнергия, газ, водоснабжение, теплоснабжение;

- расходы по страховым взносам на выплату в пользу физического лица.

Расходы на ремонтные работы

В пункте 2 статьи 616 ГК РФ указано, что арендатор должен следить за исправным состоянием арендованной недвижимости. Ремонт проводится арендатором за свой счет, если обратного не указано в договоре между сторонами. Сопутствующие траты признаются расходами по основным направлениям деятельности. Они входят в себестоимость реализованной продукции на основании пунктов 5, 7, 9 Положения по бухучету ПБУ 10/99, установленного Приказом Минфина №33н от 6.05.1999.

В пунктах 16 и 18 ПБУ 10/99 указано, что траты на текущий ремонт отражаются в бухучете на момент проставления подписи в акте приемки-сдачи исполненных работ. Сумма трат определяется исходя из сведений, указанных в договоре. Расходы по ремонтным работам отражаются по ДТ счета 44. Корреспондирующим счетом является КТ счета 60.

Как учитывать лизинг в налоговом учете?

Что учесть бизнесу при заключении договора аренды

Договор может быть подписан между физическим лицом (без образования ИП) и организацией различных организационно-правовых форм. При этом специфика данного соглашения подразумевает определенные пункты: полная характеристика сдаваемого в аренду имущества, прописанный размер платы за коммунальные услуги. Арендные выплаты не включают НДС, рассчитываться с собственником возможно как наличными, так и безналичным способом. Размер платы за аренду разрешено изменять только раз в год.

Индивидуальный предприниматель, несмотря на приравнивание его статуса к субъекту бизнеса, остается по факту физическим лицом. Договор аренды в такой ситуации рассматривается со стороны предпринимательской деятельности и закрепляет за предпринимателем использование арендуемого помещения на законном основании. Соглашение не может считаться заключенным, если оно выражено в устной форме — только в письменной, за подписью обеих сторон. В остальном правила передачи помещения в аренду аналогичные тому, как происходит и с юридическим лицом.

Что касается соглашения между двумя физическими лицами, то его порядок устанавливается с учетом всех положений Гражданского кодекса Российской Федерации, главы 34, параграфа 1.

Договор о сдаче в аренду нежилого помещения может быть заключен на неопределенный срок, на срок менее одного года или же на срок, превышающий один год.

«При этом соглашение о сдаче в аренду помещения на неопределенный срок и на срок до года не подлежит регистрации в Росреестре, что позволяет избежать бумажной волокиты. Если же сделка предусматривает договорные отношения более чем на год, регистрация нужна», — уточняет Марина Светлицкая.

Чтобы официально зарегистрировать соглашение в Росреестре, вам потребуется уплатить обязательный сбор. Сумма определяется с учетом положений НК РФ:

-

если в регистрирующий орган обращается одна сторона, размер пошлины равен 2 тыс. руб. для физлиц и 22 тыс. руб. для организаций;

-

при посещении службы Росреестра обеими сторонами фиксированный размер пошлины делится пропорционально числу участников;

-

если соглашение оформлено между организацией и физическим лицом, указанные суммы также делят пропорционально составу участников.

Пошлина уплачивается по реквизитам местного регистрирующего органа, куда обращается заявитель.

Типовое соглашение составляется на определенный период, по истечении которого правоотношения сторон прекращаются автоматически. Однако, на практике возможно и досрочное прекращение сделки.

Расторжение бывает:

-

по соглашению сторон;

-

в одностороннем порядке.

Если расторжение происходит по инициативе одной из сторон, она обязана уведомить об этом партнера в письменной форме не менее, чем за 90 дней.

Договор аренды нежилого помещения можно расторгнуть в одностороннем порядке, но только в случае нарушения его условий.

По требованию арендодателя соглашение может досрочно расторгаться. Например, если:

-

предоставленное имущество используется с существенным нарушением условий договора либо при установлении фактов неоднократных нарушений;

-

существенно ухудшаются качественные характеристики имущества;

-

арендатор более двух раз подряд не перечислял арендные платежи;

-

арендатор не исполняет обязанности по выполнению капитального ремонта, при этом условиями договора это предполагалось.

Если инициатор прекращения арендных правоотношений — арендодатель, вторая сторона вправе потребовать с него неустойку. Если соглашение желает аннулировать арендатор, платить ему ничего не придется.

Залог принято называть гарантийным депозитом. Он используется при заключении официального договора аренды у частного лица, в риелторской конторе.

Страховой депозит при аренде квартиры уплачивается сверх суммы за съем жилища. Он не является авансом и не учитывается при оплате арендатором услуг за месяц. Сумма, порядок оплаты и срок внесения наличных в качестве страховки за сохранение квартиры и имущества без повреждений оговариваются между сторонами.

Оформление аренды через риелтора в 90 % случаев требует уплаты залоговой суммы. Кроме нее клиент вносит наличные за комиссию посреднику, которая составляет 50 — 100% от суммы аренды.

Способы оплаты коммунальных платежей при сдаче жилье по договору аренды

При сдаче жилья по договору аренды коммунальные платежи можно оплачивать тремя способами:

- Коммунальные платежи оплачивает квартиросъемщик. Помимо платы за жилье он платить и коммунальные платежи. Но есть риск в том, что квартиросъемщик может не оплачивать, вырастить долг и собственнику жилья придется оплачивать все самостоятельно.

- Коммунальные платежи оплачивает сам собственник. В этом случае квартиросъемщик оплачивает только арендную плату, а собственник за собственные средства оплачивает коммунальные услуги.

- Коммунальные услуги включаются в арендную плату. В этой ситуации квартиросъемщик оплачивает аренду жилье в фиксированном размере, где уже включена сумма за оплату коммунальных услуг и собственник сам оплачивает эти платежи.

- Компенсация расходов по коммунальным платежам – это когда квартиросъемщик оплачивает отдельным платежом коммунальные услуги на счет собственника жилья.

Популярные схемы вариантов оплаты услуг

Кто оплачивает коммунальные платежи? При фиксированной плате собственник жилья лично вносит платежи за коммуналку, они вычисляются из общей арендной суммы. А это не очень выгодно арендодателям, так как квартирант не заинтересован в экономии ресурсов. С другой стороны, фиксированная плата может казаться дороже и самому нанимателю.

Поэтому вариант, когда плата за коммуналки определяется в соответствии с месячными начислениями, устраивает обе стороны. Экономя ресурсы, наниматель снизит размер платы за коммунальные расходы, а собственник получит определенную сумму, независящую от затрат на свет, воду и пр.

При этом квартиросъемщик лично может оплатить коммунальные платежи, предоставив чеки владельцу или отдав деньги ему в руки. А собственник получит одинаковую сумму за аренду жилья.

Второй вариант особенно выгоден арендаторам, когда в доме есть измеряющие приборы. Если их нет, взимается фиксированная сумма платежа за коммунальные услуги и ее величина в разы больше чем, если платить по счетчикам.

Отражение операционной аренды в бухучете

Особенности страхового депозита при аренде квартиры

- арендатор по расписке передает денежные средства арендодателю;

- последний наносит визит в кредитное учреждение и открывает специальный вклад – непополняемый, без возможности частичного изъятия денежных средств, с выдачей процентов по окончании срока;

- срок депозита выбирается равным сроку аренды;

- по окончании срока аренды и при отсутствии взаимных претензий арендодатель наносит визит в банковскую организацию и снимает деньги вместе с процентами;

- по еще одной расписке деньги передаются обратно арендатору.

- площадь жилого помещения;

- рыночная стоимость квартиры;

- затраченные средства на проведение ремонта;

- этаж и общая этажность МКД;

- территориальное расположение;

- инфраструктура;

- общее состояние дома, подъезда;

- наличие или отсутствие охранной сигнализации, парковки и др.

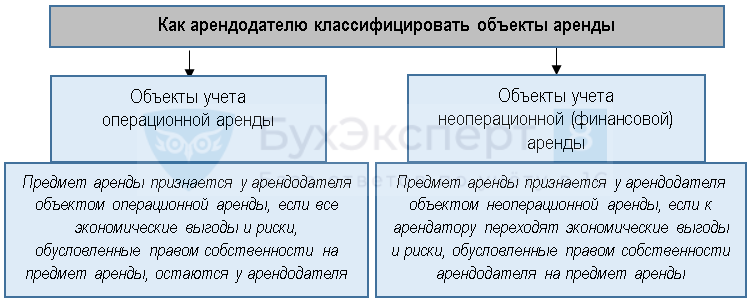

Порядок ведения учёта арендодателем

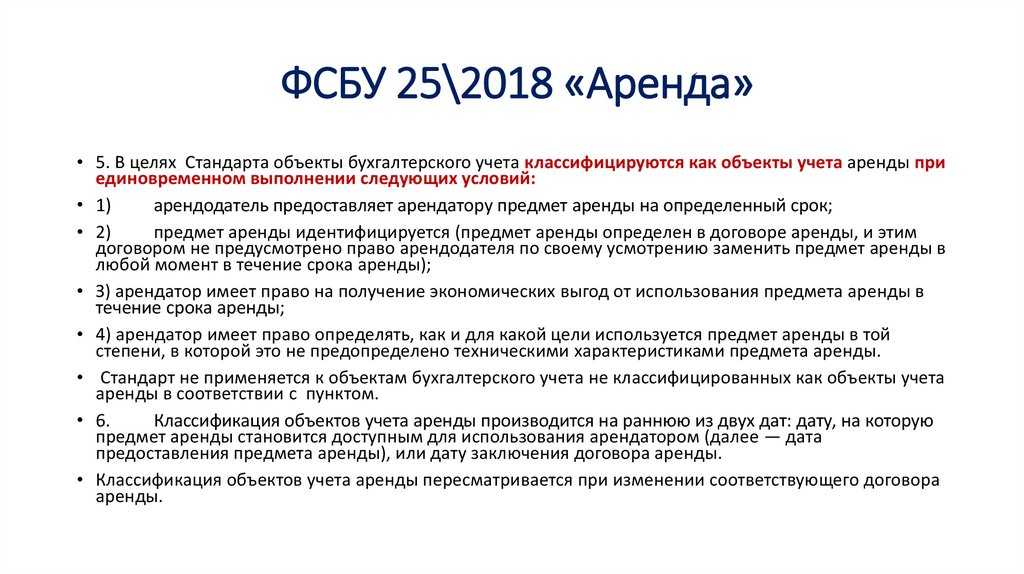

Применение ФСБУ 25/2018 у арендодателя зависит от статуса аренды — операционной или финансовой (лизинг). Поэтому сразу же нужно определить статус в зависимости от условий договора аренды.

Главное отличие операционной аренды от финансовой в том, что арендодатель при сдаче в аренду какого-либо объекта оставляет за собой экономические выгоды и риски. Следовательно, при финансовой аренде они переходят арендатору.

Чтобы определить, какая именно аренда, необходимо опираться на признаки, которые прописаны в п. 25 и в п. 26.

Если имеются иные обстоятельства, которые доказывают, что к арендатору переходят экономические риски и выгоды, то аренду нужно определять как финансовую.

То же самое касается и операционной аренды, если присутствуют иные обстоятельства, которые подтверждают, что экономические риски и выгоды остаются у арендодателя.

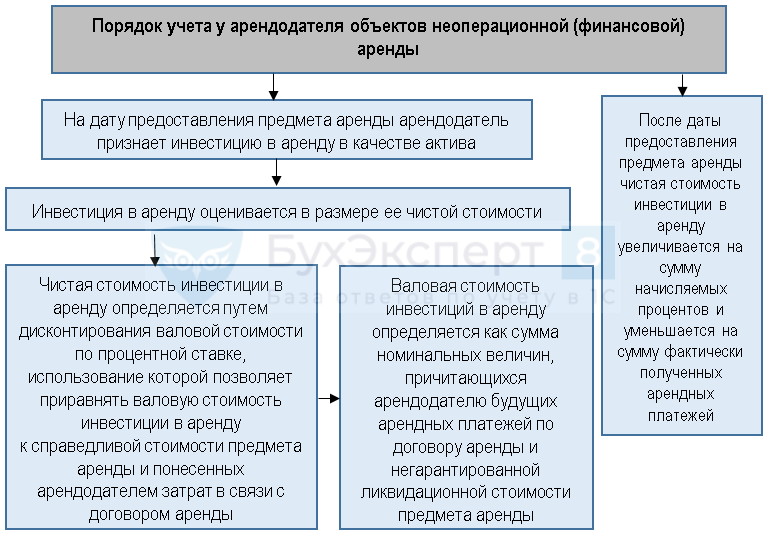

Финансовая аренда

При учёте финансовой аренды у арендодателя по ФСБУ 25/2018 нужно ввести новый вид актива «Инвестиции в аренду», который отражается на счёте 76 (п. 32).

Этот актив отражает валовую стоимость инвестиций, которая равна сумме размера будущих арендных платежей по номиналу и негарантированной ликвидационной стоимости предмета аренды. Простым языком — это деньги, которые получит арендодатель, пока объект аренды будет пригодным к использованию.

Впоследствии валовая стоимость дисконтируется. При определении ставки необходимо, чтобы на момент передачи предмета аренды стоимость была равна его справедливой стоимости и расходам, которые арендодатель понёс в ходе исполнения договора аренды (п. 33).

В бухгалтерском учёте инвестиции отражаются по чистой стоимости, учитывая дисконтирование.

- Дт 76 Кт 01, 60… — балансовая стоимость предмета аренды.

- Дт 76 Кт 91.1 — доход арендодателя.

Доходом арендодателя является разница между балансовой стоимостью предмета аренды и чистой стоимостью инвестиции в аренду.

Пункт 36 предусматривает, что чистая стоимость аренды уменьшается на величину полученных арендных платежей и увеличивается на величину начисляемых процентов (п. 36). В целом, порядок учёта аренды здесь идентичен порядку у арендатора.

Ставка дисконтирования подбирается таким образом, чтобы при дисконтировании валовая стоимость инвестиций в аренду с учётом графика оплаты была равна справедливой стоимости объекта аренды.

Проценты, которые начисляются, арендодателю нужно признать в качестве доходов. (п. 37). Для этого предусмотрена проводка — Дт 76 Кт 91.1.

Также чистую стоимость инвестиций в аренду нужно проверять на обесценение в соответствии с МСФО (IFRS) 9 «Финансовые инструменты» (п. 38).

Операционная аренда

При операционной аренде арендодателю в учёте можно ничего не менять и отражать актив так же, как и до передачи его в аренду (п.41).

Признавать доходы арендодатель может равномерно или по другой выбранной методике. То есть, арендодатель может учитывать доходы как и раньше — по мере выставления документов арендатору (п. 42).

Каковы допустимая доля расходов на ЖКУ и нормативы площади

В среднем по стране доля допустимых расходов на оплату ЖКУ не должна превышать 22% от доходов. Но регионы могут устанавливать свои лимиты в пределах этого порога. Так, в Москве это 10%, в Санкт-Петербурге — 14%. Если вы платите больше, вам положена льгота.

Это не значит, что за какие-то месяцы можно не вносить коммунальный платеж. Механизм другой: человек оплачивает по квитанции каждый месяц, а после оформления и одобрения субсидии на указанные в заявлении реквизиты приходит выплата.

Помимо соответствия региональной норме по оплате коммунальных услуг при расчете суммы субсидии учитывается стандарт жилой площади. Помещение, в котором живут заявитель и его семья, должно ему соответствовать. Стандарт фиксирует, сколько квадратных метров должно приходиться на каждого члена семьи. Если больше, то в субсидии могут отказать. В Москве стандарт составляет:

- 33 кв. м для одиноко проживающего;

- 42 кв. м для семьи из двух человек;

- 18 кв. м на каждого члена семьи, в которой более трех человек.

Особенности аренды у арендатора

Арендатор отражает не само имущество (помещение, оборудование, автомобиль), а право пользования им.

Арендатор по ФСБУ 25/2018 учитывает объект аренды и в активе, и в пассиве баланса.

Арендатор, который вправе применять упрощенные способы учета, может первоначально оценивать обязательство по аренде как сумму номинальных величин будущих арендных платежей на дату этой оценки.

Упрощенные способы учета вправе применять:

-

субъекты малого предпринимательства;

-

некоммерческие организации, не являющиеся иностранными агентами;

-

организации, получившие статус участников проекта «Сколково».

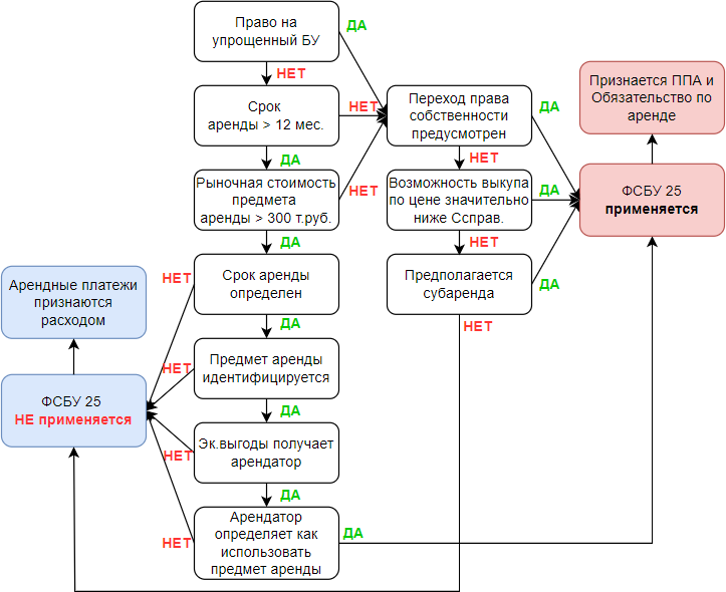

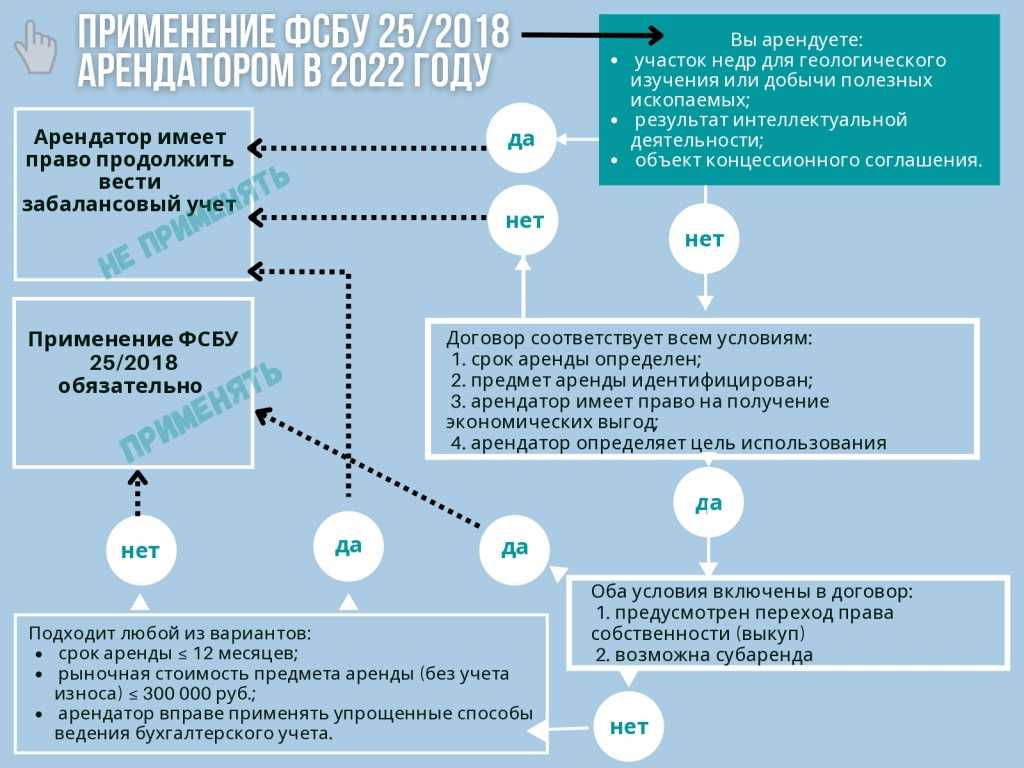

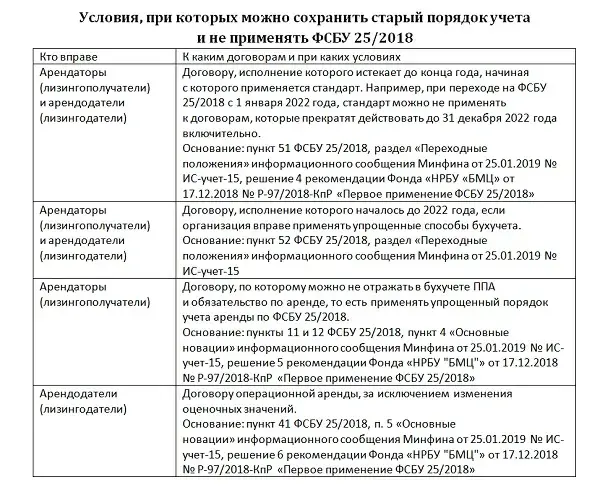

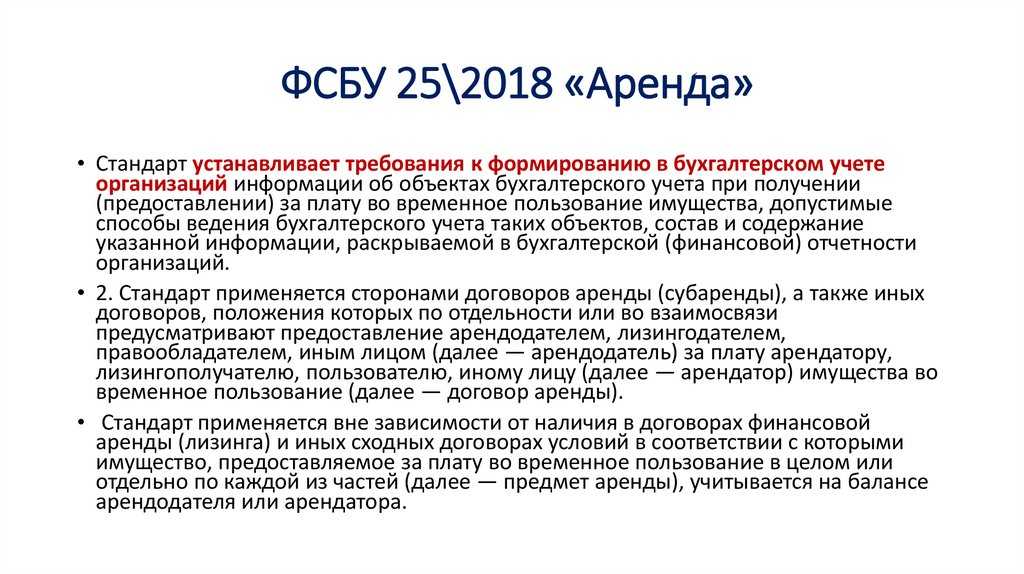

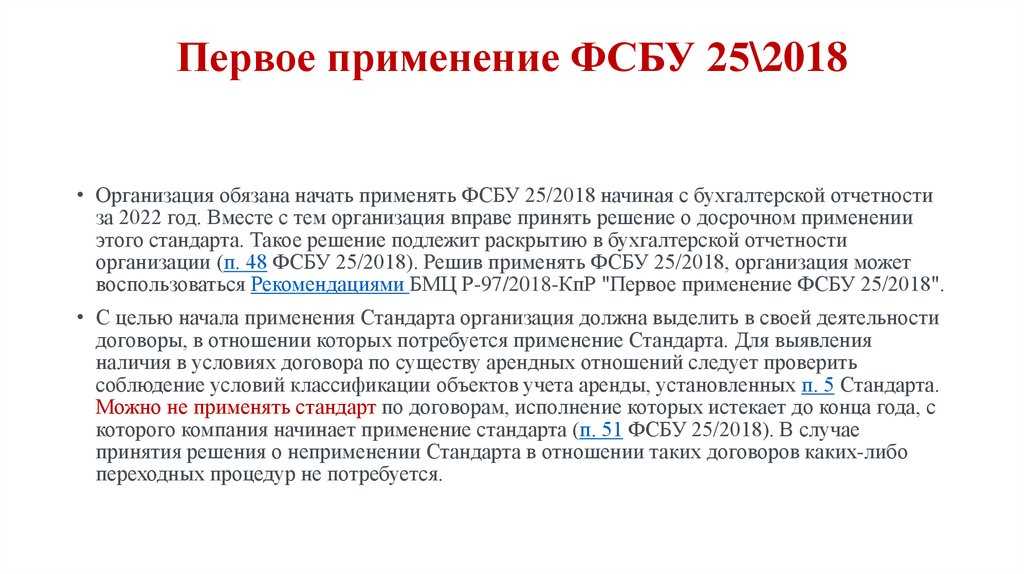

Применять новый стандарт ФСБУ 25/2018 для учёта аренды с 2022 года должны все компании, которые предоставляют или получают имущество во временное пользование.

Не применяется стандарт при аренде следующего имущества (п.3):

- объектов интеллектуальной собственности, материальных носителей, знаков обслуживания и товарных знаков.

- недр земли для геологоразведки и добычи полезных ископаемых;

- объектов концессионного соглашения.