Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. НК РФ):

До 1 октября 2024 переплату по налогу можно зачесть только в счёт налога одного уровня. Так, переплатой по федеральному налогу на прибыль можно закрыть недоимки и предстоящие платежи из числа федеральных налогов: НДС, налогу на прибыль, НДПИ.

Ещё одно правило, которое скоро изменят: деньги на счёт возвращают тем налогоплательщикам, у кого нет долгов перед бюджетом по налогам того же вида.

С 1 октября 2024 в силу вступят положения Федерального закона от 29.09.2019 № 325-ФЗ, и правила поменяются:

- Зачесть переплату в счет будущих платежей или погасить задолженность можно по разным налогам. Независимо от того, в какой бюджет РФ они зачисляются. Например, за счет излишне уплаченного налога на прибыль (федеральный бюджет) можно погасить недоимки или штраф по имущественному или транспортному налогам (региональный бюджет).

- При наличии задолженности по налогам любого вида (федеральный, региональный или местный), вернуть деньгами переплату по налогу нельзя. Должники за счёт переплаты обязаны сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Рекомендации по учету зачета переплаты

Для правильного учета зачета переплаты по налогам в 1С 8.3 необходимо следовать нескольким рекомендациям:

1. Проверьте правильность расчета переплаты перед осуществлением зачета. Убедитесь, что все налоговые платежи за соответствующий период учтены корректно и переплата действительно имеется.

2. Откройте документ «Регистр начислений и удержаний». Для этого воспользуйтесь панелью навигации по модулям 1С 8.3 и выберите раздел «Зарплата и управление персоналом». В списке документов найдите «Регистр начислений и удержаний» и откройте его.

3. Внесите данные о переплате в раздел «Начисления». Выберите строку с соответствующим налогом, введите сумму переплаты в поле «Сумма начисления» и укажите причину переплаты в поле «Комментарий». Нажмите «Сохранить» для применения изменений.

4. Учет зачета переплаты по налогам можно выполнить с помощью документа «Регистр начислений и удержаний». Для этого откройте документ, найдите нужное начисление и укажите сумму зачета в поле «Сумма зачета». При необходимости также укажите причину зачета в поле «Комментарий». Нажмите «Сохранить» для завершения процесса.

5. После завершения учета зачета переплаты не забудьте провести соответствующие корректировки в регистрах учета доходов и расходов, чтобы отразить изменения в финансовом состоянии организации.

Обратите внимание, что для проведения зачета переплаты вы должны обладать необходимыми правами доступа и знать основы работы с 1С 8.3. При возникновении сложностей или неопределенностей рекомендуется обратиться к специалисту по налогам или к специалисту по 1С 8.3 для получения подробной консультации и оперативного решения проблемы

Как отразить в 1С возврат излишне уплаченного налога по УСН?

Здравствуйте! За последние два года образовалось задолженность по УСН, юрлицо, сделали возврат. Как отразить правильно в 1С 8.3? Мои действия — операции введённые в ручную, прочие поступления, проводка 51/68.12. Но оно продолжает висеть как переплата. Что не так?

4 У меня такой же вопрос

г. Москва 2 840 баллов

Цитата (Лилия Кубекова): За последние два года образовалось задолженность по УСН

Добрый день у кого задолженность? У бюджета перед Вами или у Вас перед бюджетом?

Цитата (Лилия Кубекова): операции введённые в ручную, прочие поступления, проводка 51/68.12Если вернул ифнс излишне уплаченную сумму, почему операции вручную? Это же через банковские выписки проводить надо.

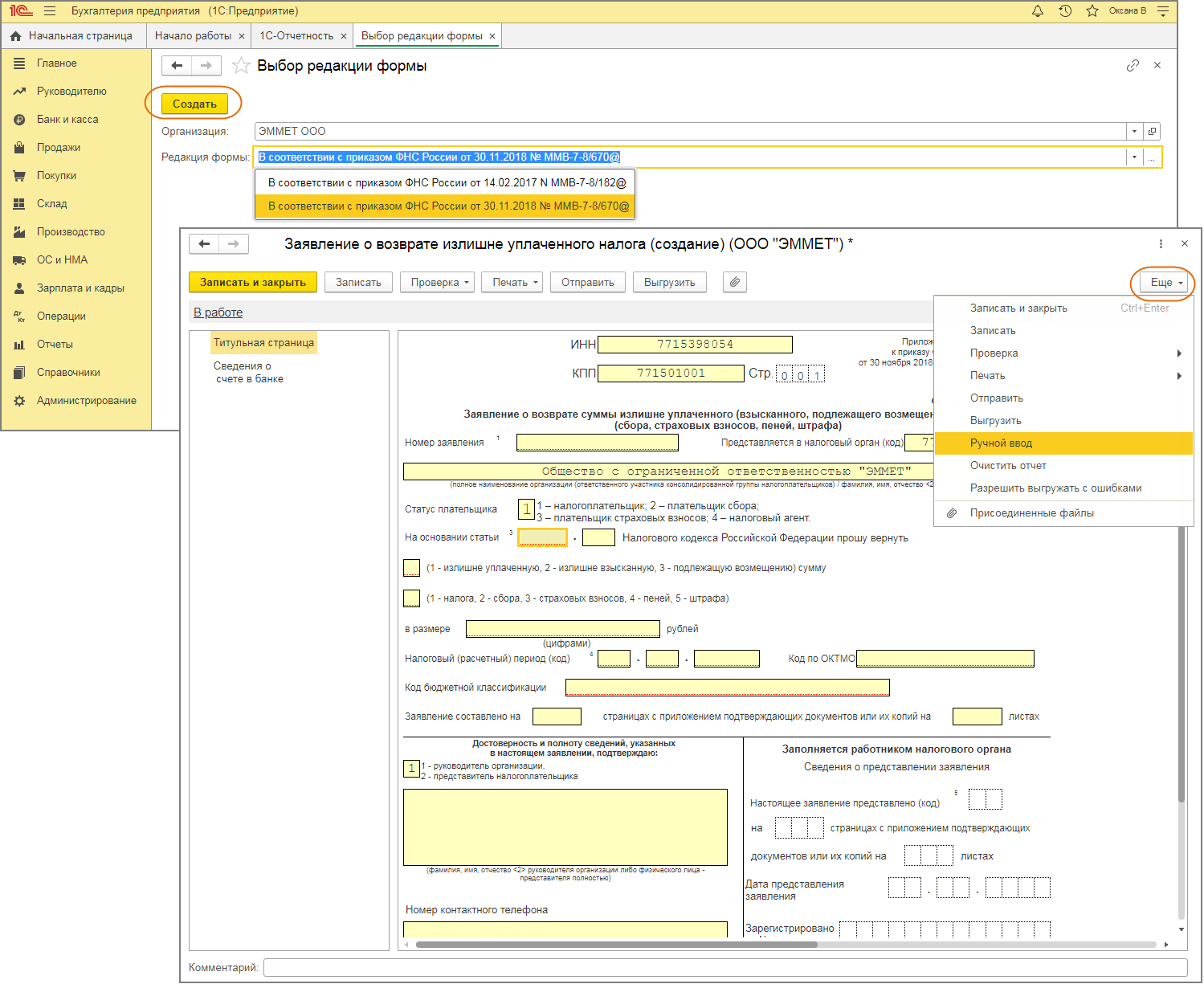

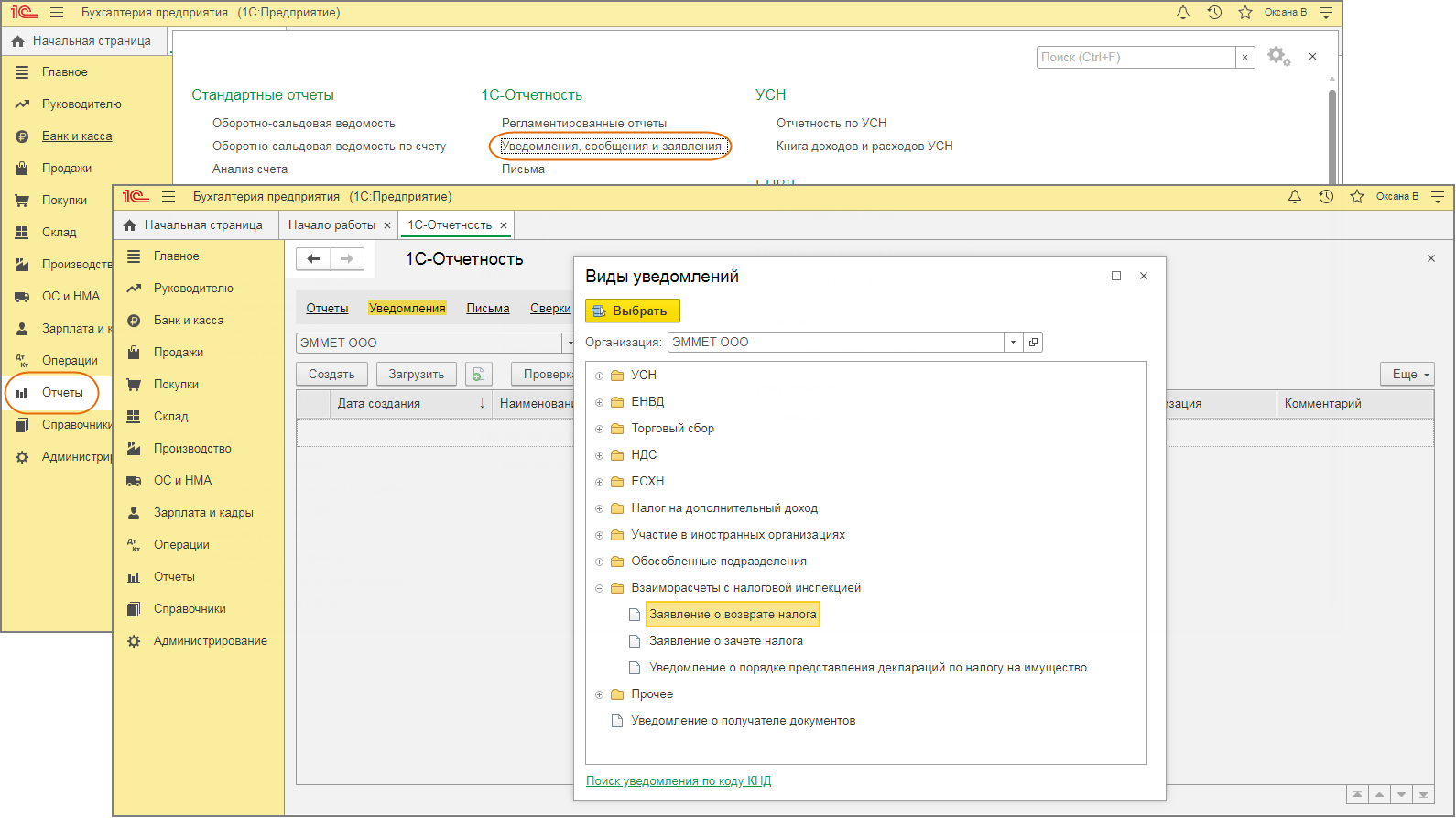

«1С:Бухгалтерия 8» (ред. 3.0): как подготовить и отправить в ФНС заявление о возврате излишне уплаченного налога (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версии 3.0.129.13.

С 01.01.2023 для исполнения совокупной обязанности по уплате налогов, взносов и других обязательных платежей все организации, предприниматели и физические лица перечисляют денежные средства в качестве единого налогового платежа (ЕНП). Совокупная обязанность и перечисленные денежные средства учитываются на едином налоговом счете (ЕНС) (Федеральные законы от 14.07.2022 № 263-ФЗ, от 28.12.2022 № 565-ФЗ).

На ЕНС формируется сальдо, которое может быть:

- положительным – если ЕНП больше совокупной обязанности;

- отрицательным – если ЕНП меньше совокупной обязанности;

- нулевым – если ЕНП равен совокупной обязанности.

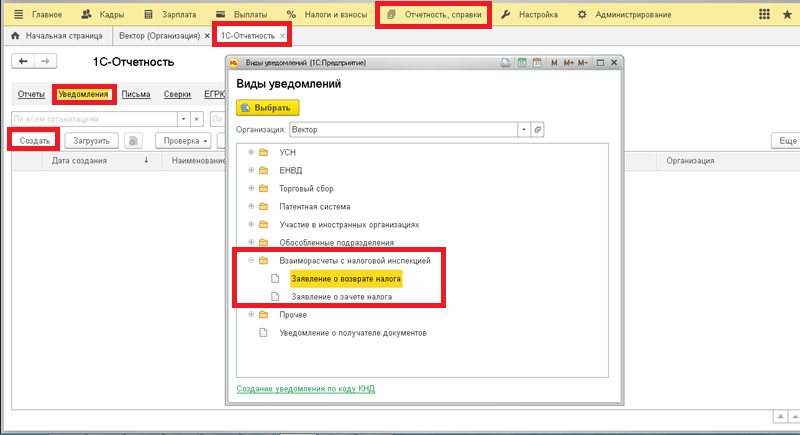

Чтобы вернуть положительное сальдо ЕНС, можно направить в ИФНС соответствующее заявление. Форма и формат такого заявления утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

Указанная форма заявления доступна в рабочем месте 1С-Отчетность в разделе Уведомления. По команде Создать в открывшейся форме следует выбрать Заявление о возврате налога из папки Налоговый контроль.

Сведения об организации, в том числе реквизиты банковского счета для возврата денежных средств, заполняются автоматически.

Сумму денежных средств, подлежащих возврату, следует указать вручную.

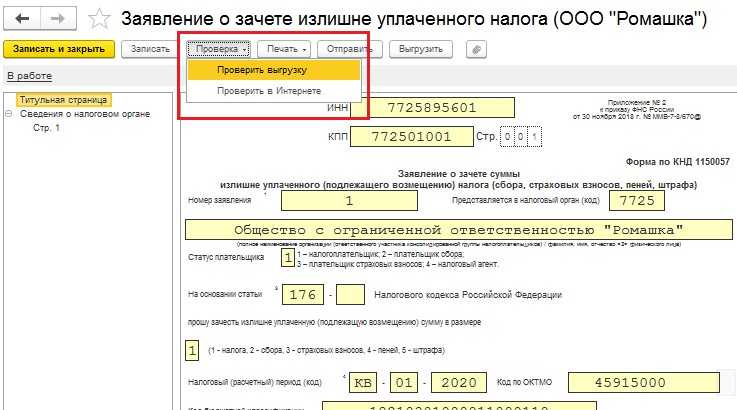

Сформированное заявление можно распечатать, выгрузить в файл или отправить по телекоммуникационным каналам связи напрямую в ИФНС через сервис 1С-Отчетность.

Для возврата налогов, которые не формируют сальдо по ЕНС (НДФЛ по иностранным работникам; налог на профессиональный доход; сборы за пользование объектами животного мира и водных биологических ресурсов) можно использовать форму и формат заявления, рекомендованные письмом ФНС от 11.01.2023 № КЧ-4-8/105@.

В программах системы «1С:Предприятие 8» рекомендуемые ФНС форма и формат указанного заявления поддерживаются с выходом очередных релизов. О сроках см. в «Мониторинге законодательства».

- Как подготовить в ФНС заявление о состоянии расчетов с бюджетом (+ видео)

- Как подготовить и отправить в ФНС заявление о зачете излишне уплаченных сумм налога (+ видео)

Что делать при переплате

Если в бюджет была перечислена сумма НДФЛ больше положенной, то вернуть эту сумму как НДФЛ возможности не будет. Ведь организация или ИП в данном случае являются налоговыми агентами, и налог они платят не за себя, следовательно, зачесть эту сумму в счет недоимки по другим обязательствам также не получится (оплата НДФЛ за счет средств работодателя запрещена согласно п. 9 ст. 226 НК РФ). Для возврата переплаты следует написать заявление в ИФНС о возврате излишне уплаченных денежных средств, не являющихся НДФЛ.

Если переплата возникла вследствие подачи корректировочной отчетности, то заявление нужно подавать только после сдачи отчетов в налоговую или после получения положительных протоколов при отправке по телекоммуникационным каналам связи.

Сначала нужно провести сверку с налоговой инспекцией, запросив у них акт сверки и справку о состоянии расчетов по налогам, сборам и страховым взносам. Убедившись, что переплата действительно есть, написать заявление в двух экземплярах. Если при создании платежного поручения вносить КБК вручную, то есть вероятность ошибки. Для ее исключения можноиспользовать «Конструктор КБК» (рис. 2).

При нажатии на список реквизитов платежа появится окно с конструктором КБК. Кликнув по нему, можно перейти в меню и по частям внести нужные данные. Ниже появится описание налога/сбора или пени/штрафа, которые вы собираетесь платить, что является дополнительной проверкой.

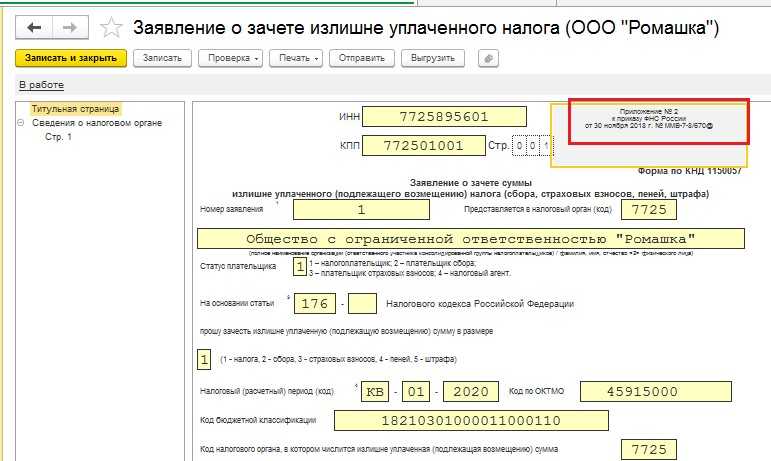

Форма по КНД 1150057

Также приказом ФНС от 18.03.2019 № ММВ-7-8/137@ были обновлены форматы заявления для представления его в электронной форме (скачать бланк заявления о зачете переплаты по платежам в бюджет вы можете ниже).

- 12 000 руб. – в пользу предстоящего аванса по налогу на прибыль, зачисляемому в региональный бюджет по итогам полугодия 2024 года;

- 26 700 руб. – в счет уплаты НДС за 2 квартал 2024 года.

- 1 квартал 2024 – КВ.01.2024;

- 2 квартал 2024 – КВ.02.2024;

- полугодие 2024 – ПЛ.01.2024.

Заявление о зачете суммы излишне уплаченного налога образца 2024 (скачать бланк можно ниже) для ООО «Стратосфера» выглядит так:

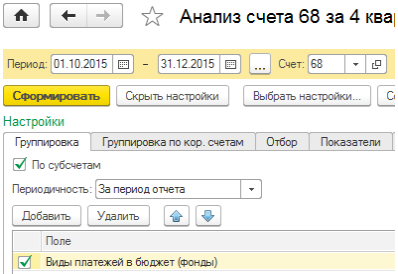

Как обнаружить переплату

Зачет и возврат сумм излишне уплаченных налогов, сборов пеней и штрафов регламентируется ст. 79 гл. 12 НК РФ. Чтобы выявить переплаты, нужно проанализировать счет 68 «Расчеты по налогам и сборам». Сформировав анализ счета по указанным на рис. 1 настройкам, можно проследить, как образовалось положительное сальдо. Для этого выбираем анализ счета, затем в закладке «Группировка» поставить галочку «По субсчетам» и в поле «Виды платежей в бюджет (фонды)».

Рис. 1.

Отметим, что ФНС предпочитают не возвращать переплату, которой больше трех лет. Налоговики ведут отсчет от даты возникновения переплаты. Если вы обратитесь в суд, то будет проще, так как в этом случае датой переплаты будет считаться та, в которую вы узнали об излишках – дата получения акта сверки или справки расчетов по налогам и сборам (Постановление ВАС РФ от 13.04.2010 № 17372/09).

Поэтому желательно каждый квартал проводить сверку расчетов с ИФНС, заявление о желании провести сверку можно подать в контролирующие органы в письменном виде или по телекоммуникационным каналам связи (приказ ФНС от 03.03.2015 № ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов»).

Правила возврата переплаты ЕНС

Про возврат денег с налогового счёта сказано в п. 1 ст. 79 НК РФ. Вернуть переплату по ЕНС можно на основании заявления. Но прежде чем перейти к его заполнению, разберёмся в правилах и условиях возврата.

Заявление на распоряжение переплатой путем возврата нужно подать в ИФНС по месту учёта одним из двух способов:

- на бумаге – форме из Приложения № 1 к приказу ФНС России от 30.11.2022 № ЕД-7-8/1133@;

- в электронном формате, подписав квалифицированной ЭП. Это можно сделать по ТКС через операторов ЭДО, предоставляющих услуги обмена документами с ФНС, или через личный кабинет налогоплательщика. Описание формата есть в Приложении № 2 к приказу № ЕД-7-8/1133@.

Вернёмся к ЕНС. Получив заявление на возврат переплаты по нему, инспекция не позднее следующего рабочего дня направляет в Казначейство поручение на перечисление денег налогоплательщику. Подлежащая возврату сумма рассчитывается именно на день формирования такого поручения.

Главное условие – на сальдо ЕНС должно хватать денег. Если оно отрицательное или нулевое, то это означает, что переплаты нет. Бывает, что у компании образовались излишки по одним платежам, но при этом есть недоимки по другим. По правилам ЕНС переплата подлежит распределению между налогами, по которым есть задолженность. В итоге сальдо становится нулевым или даже отрицательным. Если это произошло, ИФНС направит налогоплательщику сообщение об отказе в возврате.

Может быть такая ситуация: компания запросила возврат с ЕНС 20 000 рублей, а сальдо в день формирования запроса в Казначейство составляет 15 000 рублей. В таком случае возврат будет сделан, но частично – в сумме 15 000 рублей.

Регламент действий при возникновении ошибок

В процессе работы с налоговыми расчетами в 1С 8.3 возможны ситуации, когда возникают ошибки

Важно знать, как правильно реагировать на подобные ситуации и как их исправить

1. При обнаружении ошибки в налоговом расчете необходимо в первую очередь проанализировать причину ее возникновения. Проверьте корректность всех введенных данных, а также соответствие налоговых ставок и правил расчета для данной операции.

2. Если обнаружено неправильное заполнение полей налогового расчета, откройте документ, в котором была допущена ошибка. Внесите необходимые изменения, проверьте правильность проведенных исправлений и сохраните документ.

3. После исправления ошибок в налоговом расчете необходимо пересчитать все налоговые обязательства по данной операции. Убедитесь, что расчеты произведены правильно, и они соответствуют действующему законодательству.

4. Если ошибку удалось исправить, выполните следующие действия:

— Проверьте, что исправленные данные отражены во всех связанных документах и регистрах.

— Пересмотрите все расчеты и сводные отчеты на предмет корректности данных.

— В случае необходимости, уведомите налоговые органы о внесенных изменениях и предоставьте соответствующую отчетность.

Примечание: Важно следить за тем, чтобы исправления ошибок не приводили к новым ошибкам и не нарушали законодательство. В случае сомнений или сложностей, лучше проконсультироваться с квалифицированным специалистом

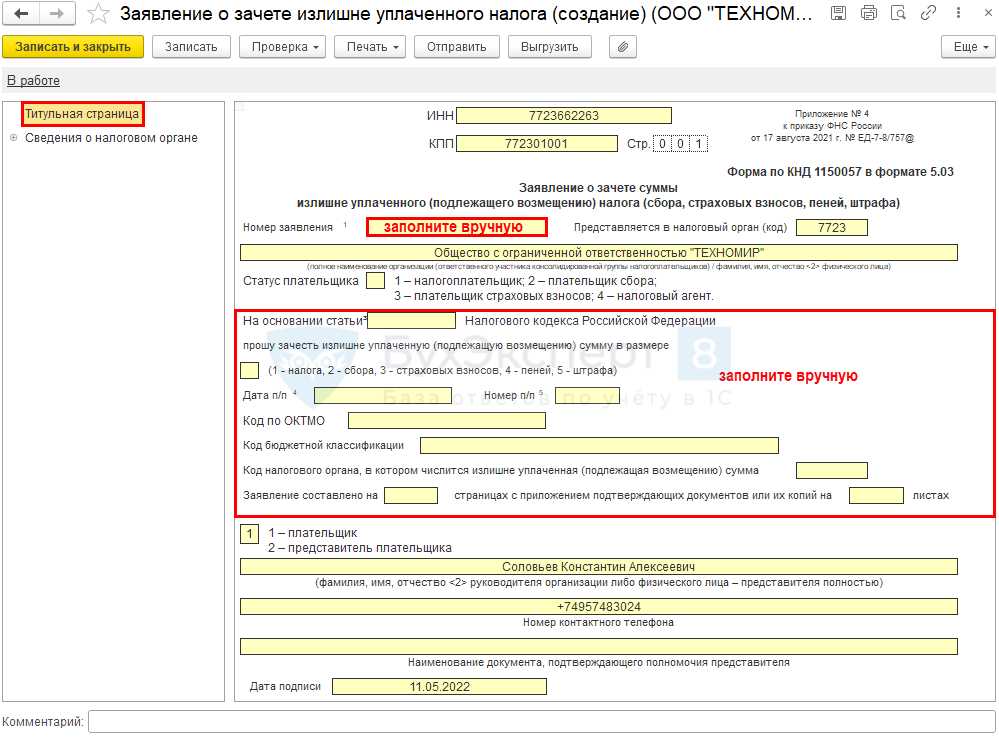

«1С:Бухгалтерия 8» (ред. 3.0): как подготовить и отправить в ФНС заявление о зачете излишне уплаченных сумм налога (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версии 3.0.129.13.

С 01.01.2023 для исполнения совокупной обязанности по уплате налогов, взносов и других обязательных платежей все организации, предприниматели и физические лица перечисляют денежные средства в качестве единого налогового платежа (ЕНП). Совокупная обязанность и перечисленные денежные средства учитываются на едином налоговом счете (ЕНС) (Федеральные законы от 14.07.2022 № 263-ФЗ, от 28.12.2022 № 565-ФЗ).

На ЕНС формируется сальдо, которое может быть:

- положительным – если ЕНП больше совокупной обязанности;

- отрицательным – если ЕНП меньше совокупной обязанности;

- нулевым – если ЕНП равен совокупной обязанности.

Положительное сальдо единого налогового счета можно зачесть в счет исполнения (ст. 78 НК РФ):

- обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

- предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

- решений налогового органа, которыми установлена неуплата налога в связи с изменением налоговым органом юридической квалификации сделки или статуса и характера деятельности налогоплательщика, а также решений, вынесенных ФНС России при проверке сделок между взаимозависимыми лицами (пп. 9 и 10 п. 5 ст. 11.3 НК РФ);

- решений налогового органа о привлечении к ответственности (об отказе в привлечении к ответственности) за налоговое правонарушение, по которым судом были приняты обеспечительные меры и действие решений приостановлено либо если решения приостановлены вышестоящим налоговым органом (пп. 3 п. 7 ст. 11.3 НК РФ);

- погашения задолженности, не учитываемой в совокупной обязанности (пп. 2 п. 7 ст. 11.3 НК РФ).

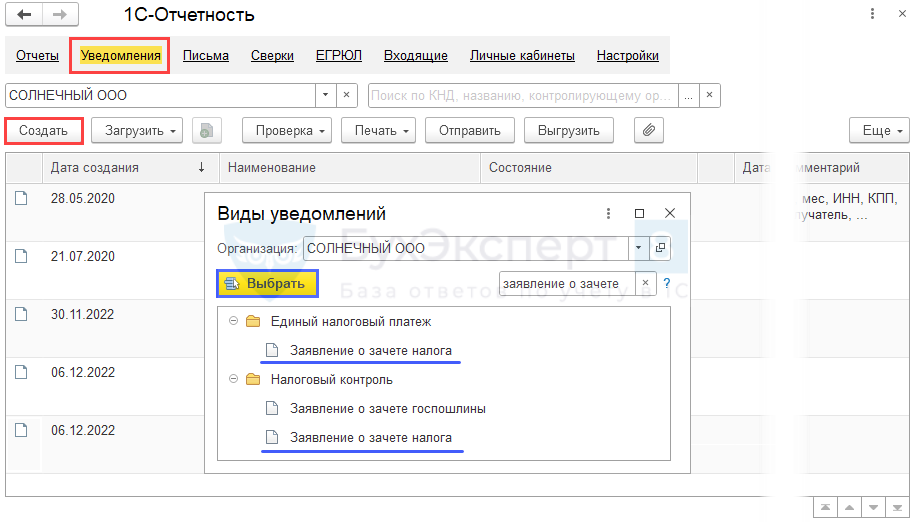

Чтобы зачесть положительное сальдо ЕНС, можно направить в ИФНС соответствующее заявление. Форма и формат такого заявления утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

Указанная форма заявления доступна в рабочем месте 1С-Отчетность в разделе Уведомления. По команде Создать в открывшейся форме следует выбрать Заявление о зачете налога из папки Налоговый контроль.

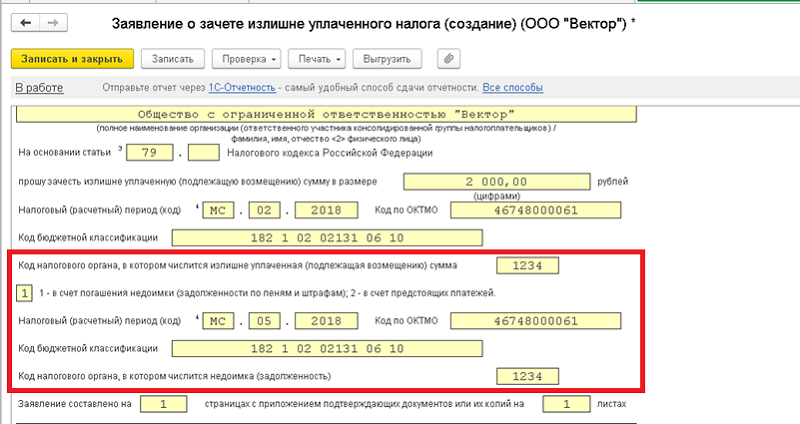

При заполнении заявления на титульном листе необходимо указать вариант зачета положительного сальдо, указав одно из значений:

- 1 – в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

- 2 — в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

- 3 – в счет исполнения решений налоговых органов, указанных в подпунктах 10 и 11 пункта 5 и подпункта 3 пункта 7 статьи 11.3 НК РФ;

- 4 – в счет погашения задолженности, не учитываемой в совокупной обязанности в соответствии с подпунктом 2 пункта 7 статьи 11.3 НК РФ.

В разделе Информация следует заполнить таблицу, соответствующую указанному варианту зачета положительного сальдо. В таблице необходимо указать сумму зачета и другие необходимые сведения.

Сформированное заявление можно распечатать, выгрузить в файл или отправить по телекоммуникационным каналам связи напрямую в ИФНС через сервис 1С-Отчетность.

- Как подготовить заявление в ФНС о состоянии расчетов с бюджетом (+ видео)

- Как подготовить и отправить в ФНС заявление о возврате излишне уплаченного налога (+ видео)

Бланк заявления о распоряжении путем зачёта

Заявление о распоряжении путем зачёта суммой денежных средств утверждено приказом ФНС от 30.11.2022 N ЕД-7-8/1133@. В приказе есть несколько документов, для наших целей применяется приложение № 3.

| Скачать образец бланка для заполнения заявления о распоряжении путем зачёта суммой денежных средств |

В верхней части заявления надо указать ИНН предпринимателя и код ИФНС. Ниже впишите код «2», то есть «в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)». В блоке ниже выберите признак плательщика, укажите полное имя и телефон.

Далее укажите сумму, которую хотите зачесть в виде взносов, свой ОКТМО, КБК взносов (для фиксированной и дополнительной суммы они разные), а также срок уплаты. Например, для фиксированной суммы взносов за 2023 год это 09.01.2024, а для дополнительного — 01.07.2024. В поле признака налогового агента впишите «2».

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Шаги для расчета переплаты

Для расчета переплаты по налогам в программе 1С 8.3, следуйте следующим шагам:

- Соберите необходимые данные. Для расчета переплаты вам потребуется информация о сумме налога, уплаченного ранее, и текущей сумме налога, которую необходимо заплатить.

- Определите основу расчета. Необходимо определить, какие налоговые ставки и основы определения налогов были применимы в прошлом периоде и в текущем периоде.

- Рассчитайте сумму переплаты. Вычтите текущую сумму налога, которую необходимо заплатить, от суммы налога, уплаченного ранее. Полученная разница является суммой переплаты.

- Оформите зачет переплаты. Сформируйте документ, который будет подтверждать зачет переплаты. В программе 1С 8.3 это может быть типовой документ «Зачет переплаты по налогам». Укажите в нем необходимые данные, такие как сумма переплаты и соответствующие налоговые периоды.

- Проведите документ. После оформления документа его необходимо провести, чтобы изменения вели в учетной системе.

Следуя этим шагам, вы сможете успешно рассчитать и оформить зачет переплаты по налогам в программе 1С 8.3.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Для возврата взносов на ВНиМ и травматизм следует обратиться в ФСС с подготовленным заявлением на возврат переплаты по взносам по форме 23.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Как делать возврат налоговых переплат в 2023 году Обращайтесь в форму связи

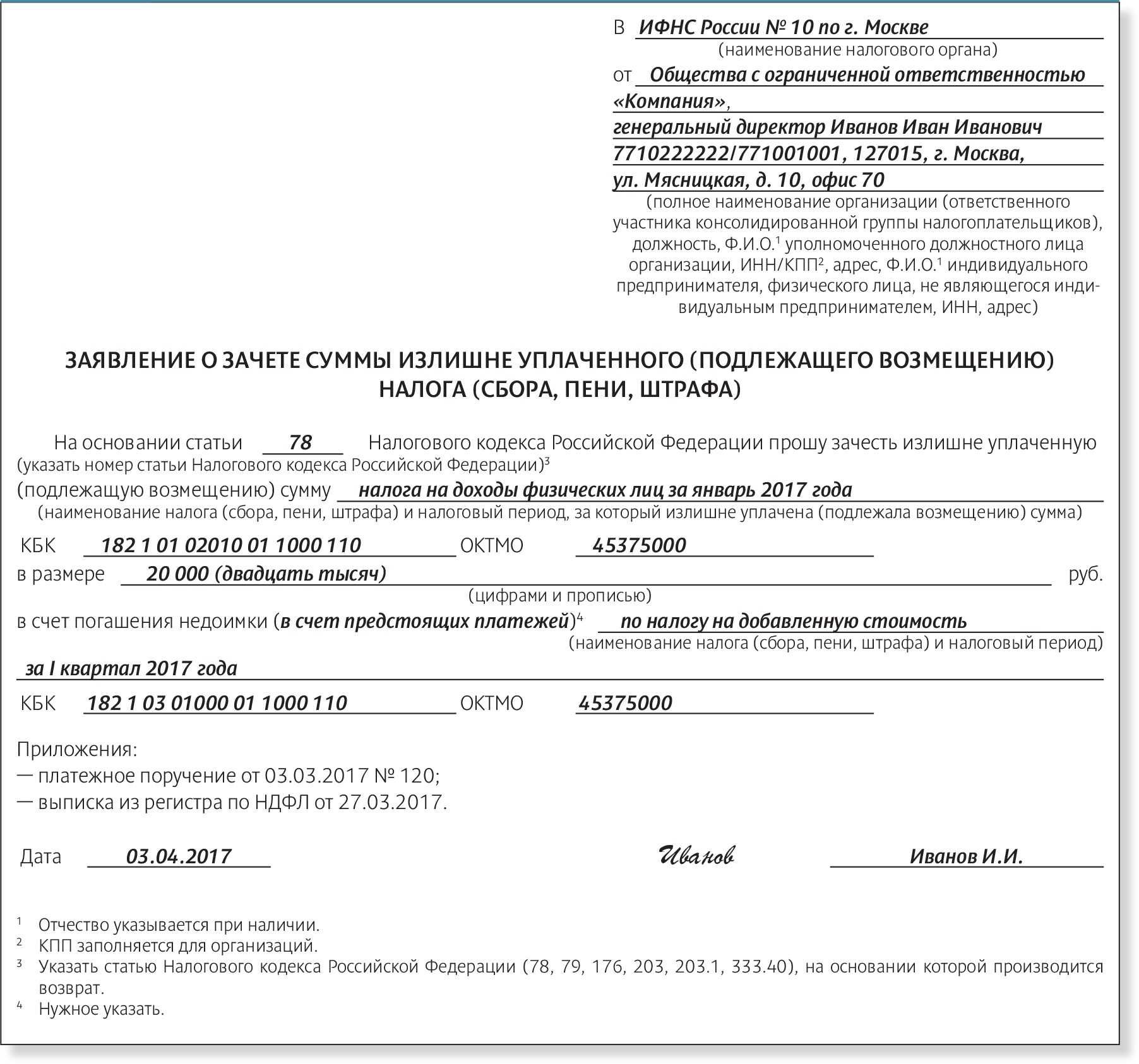

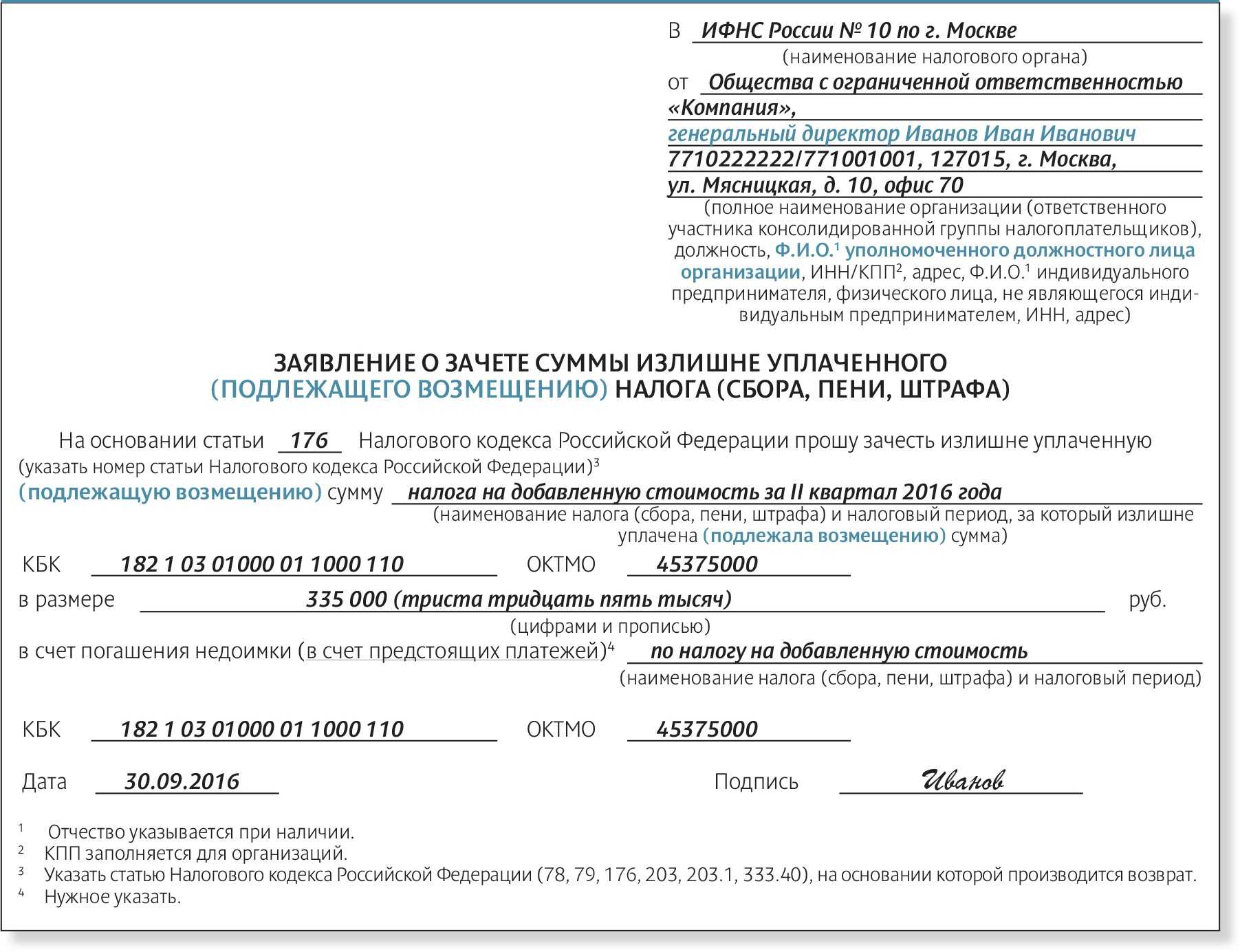

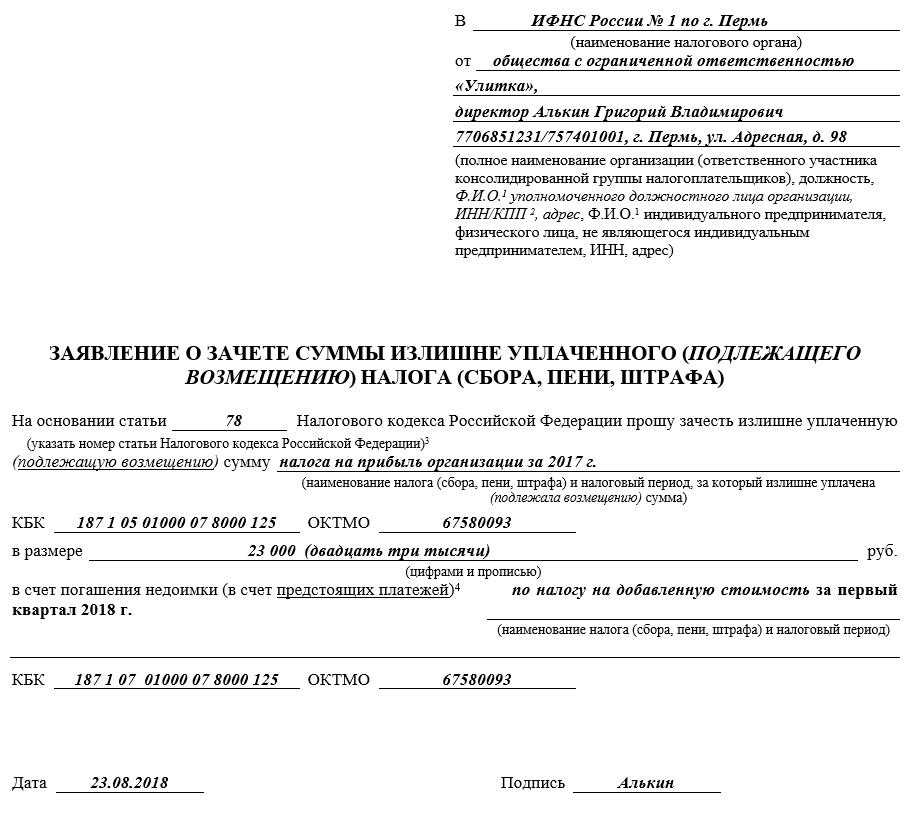

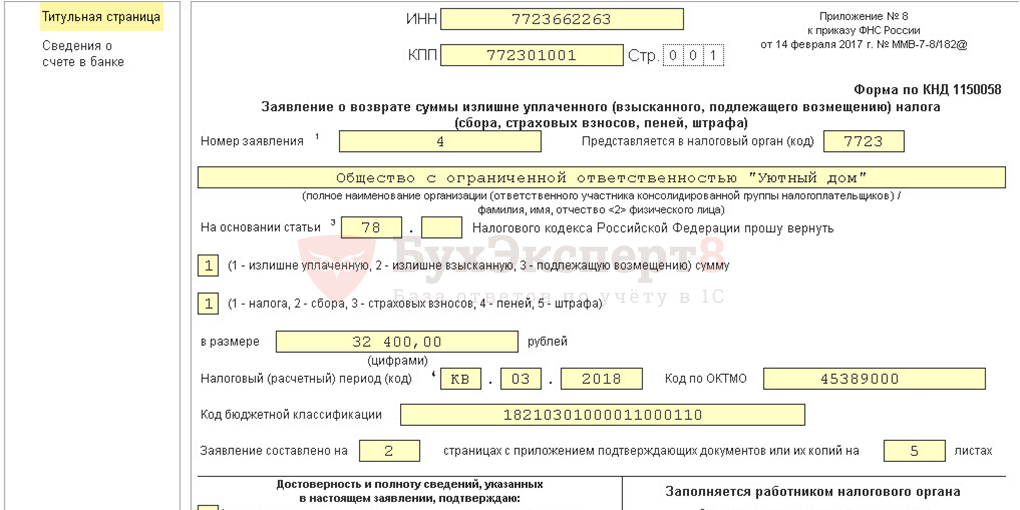

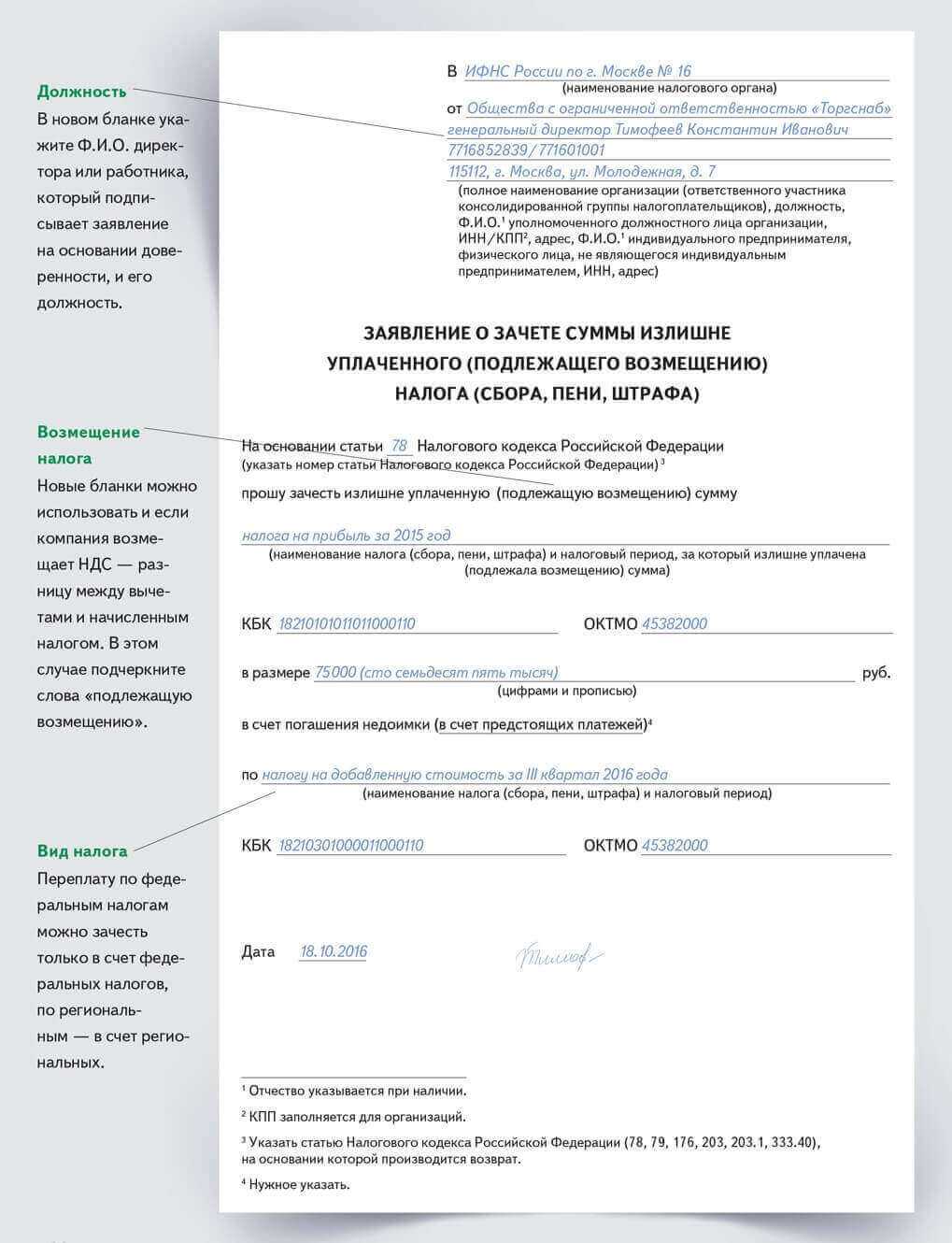

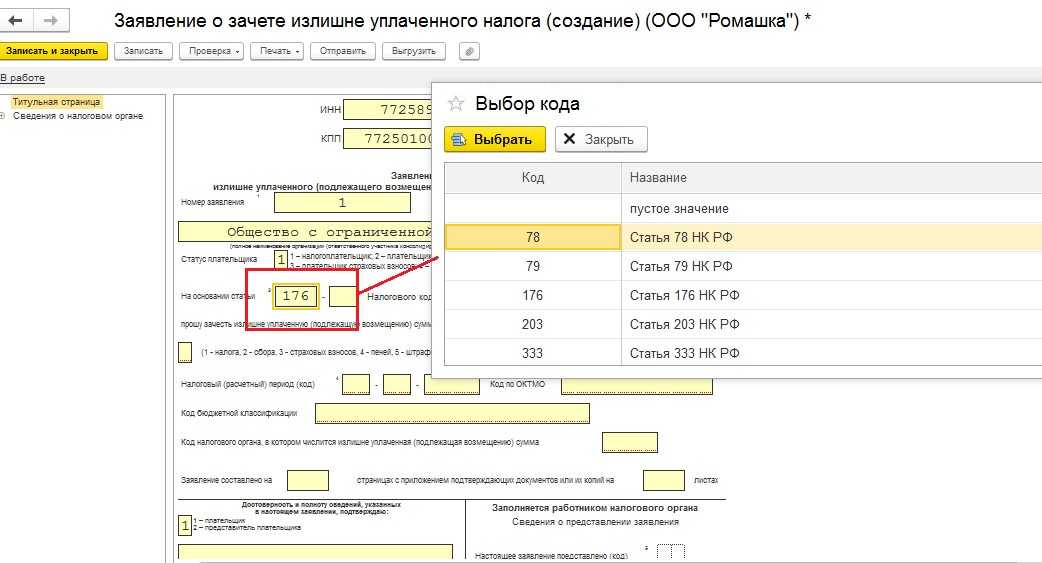

Заявление о возврате переплаты по налогу

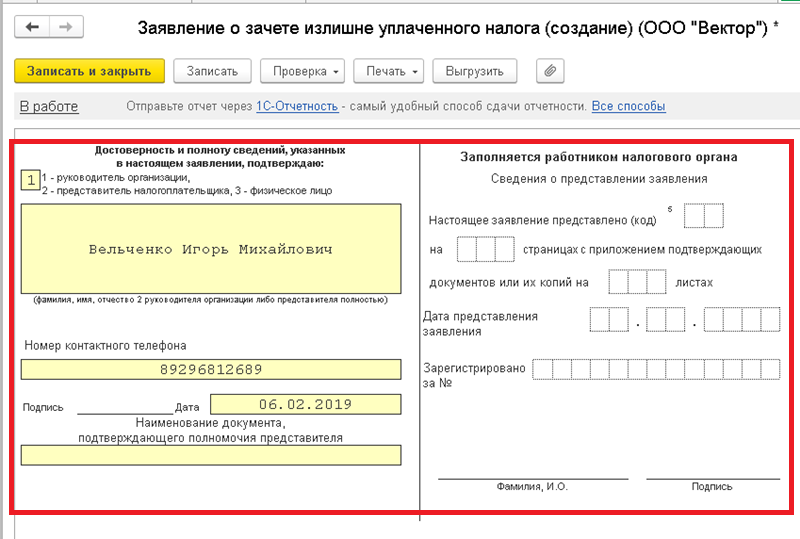

Первый раздел бланка отражает информацию о налогоплательщике: ИНН, КПП, полное наименование компании или ФИО индивидуального предпринимателя. При возврате переплаты по налогу в строке «Статус плательщика» следует вписать значения 1 (налогоплательщик) или 4 (налоговый агент).

В строке «Номер заявления» проставляется порядковый номер заявки в текущем году.

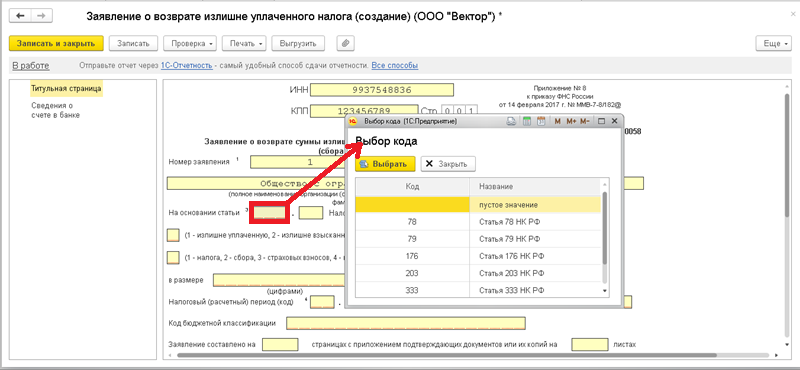

Далее нужно указать статью НК РФ, которая является основанием для оформления возврата:

Причиной возникновения переплаты по налогу может быть излишняя уплата (1) или возмещение НДС, акциза (3). Ниже вписывается размер и вид платежа:

Строка «Налоговый (расчетный) период (код)» отражает промежуток времени, в который образовалась переплата, и заполняется следующим образом:

- первые две ячейки – налоговый период (МС – месяц, КВ – квартал, ПЛ – полугодие, ГД — год);

- следующие две ячейки – порядковый номер периода (для МС – 01-12, для КВ – 01-04, для ПЛ – 01-02, для ГД — 00);

- последние четыре ячейки – год.

Если для уплаты налога или предоставления декларации установлены конкретные даты, то в строке налогового периода следует вписать определенную дату.

Следующий раздел «Сведения о счете» содержит информацию о получателе платежа и реквизиты счета для перевода денег. В соответствующие строки вносятся название банка, вид счета (расчетный (01), по вкладам (07), корреспондентский (09) и т.д.), номер счета.

Поля «Код бюджетной классификации получателя» и «Номер лицевого счета получателя», а также раздел «Сведения о физическом лице, не являющимся ИП» организации заполнять не требуется.

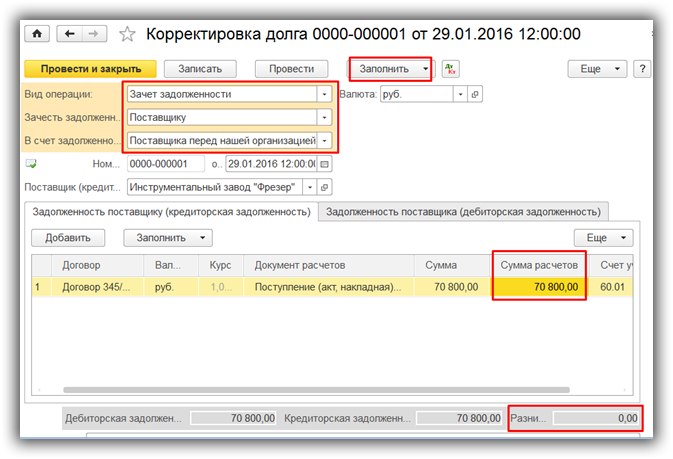

Подготовка к зачету переплаты по налогам

Перед тем, как сделать зачет переплаты по налогам в 1С 8.3, необходимо выполнить несколько шагов подготовки. Это позволит избежать проблем и ошибок в процессе проведения зачета.

- Первым шагом является проверка правильности введенных начальных данных. Убедитесь, что все налоговые декларации и платежные поручения корректно внесены в систему. Это позволит избежать возможных расхождений между суммами переплаты и фактическими платежами.

- Вторым шагом следует проверить актуальность используемых налоговых ставок и наличие дополнительных сборов. В случае, если были введены новые ставки или изменены правила расчета налогов, необходимо обновить систему соответствующим образом.

- Третий шаг предполагает проверку правильности проставленных отметок о постановке на учет и снятии с учета переплаты по налогам. Убедитесь, что все документы имеют соответствующие отметки и статусы.

- Четвертый шаг — это анализ и проверка всех связанных операций и проводок. Удостоверьтесь, что все проводки по зачету переплаты по налогам были выполнены корректно и не содержат ошибок. При необходимости, откорректируйте проводки.

После выполнения этих шагов вы можете приступить к самому процессу зачета переплаты по налогам в 1С 8.3. Обязательно следуйте инструкции, чтобы избежать непредвиденных ошибок и проблем в дальнейшем.

Разъяснения Минфина и ФНС по вопросу зачёта взносов

Минфин выпустил письмо от 20.01.2023 № 03-11-09/4254, в котором сообщил следующее: «Денежные средства, перечисленные в счёт уплаты фиксированных страховых взносов, будут зачтены в счёт исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчётным периодом)».

Об этом мы уже говорили. Но как же тогда уменьшить налог по УСН или ПСН за счёт взносов до конца года?

Вот что предлагает Минфин: «В случае подачи плательщиком заявления о распоряжении путем зачёта суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 Кодекса, может быть определена принадлежность ЕНП до наступления установленного Кодексом срока уплаты налога (сбора, страховых взносов)».

Безусловно, необходимость подавать распоряжение усложняет деятельность ИП, особенно если он сам занимается своим учётом. Добавим также, что этот документ налоговая принимает только в электронном виде (пункт 4 статьи 78 НК РФ), поэтому надо иметь ЭЦП. Но пока других вариантов зачёта суммы взносов, перечисленных раньше срока, ведомства не предлагают, поэтому разберёмся, как заполнить заявление.

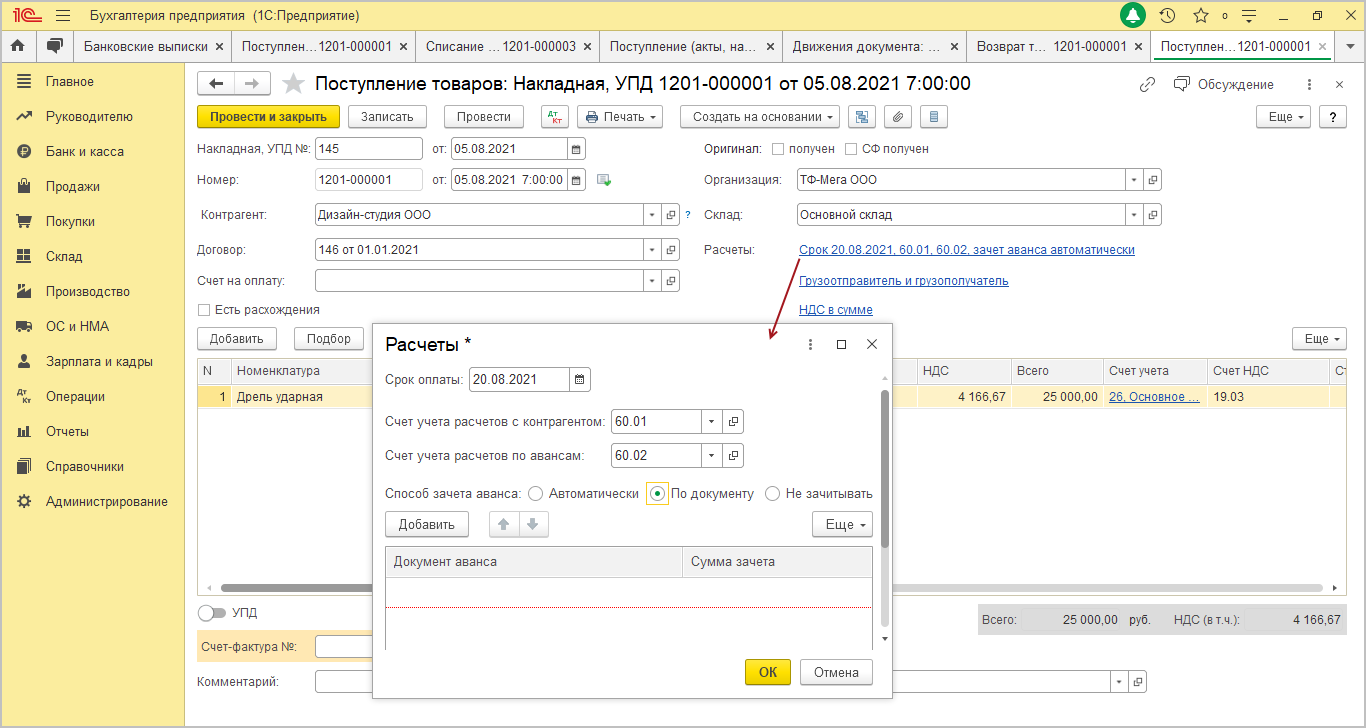

Зачет переплаты

Также можно произвести зачет переплаты на другие налоги, пени, штрафы. Но здесь нужно учитывать, что зачет производится только в рамках одного уровня бюджета. Нельзя положительное сальдо по налогу в федеральный бюджет перевести на налог в бюджет местный. Например, переплатой по земельному налогу нельзя погасить недоимку по НДС, также и в налоге на прибыль переплата по федеральному бюджету не будет зачтена в счет задолженности в областной бюджет.

Если у вас есть излишки по пеням или штрафам, то вы можете перевести их в счет погашения задолженности по налогу.

Для зачета переплаты за недоимку требуется написать заявление в двух экземплярах «Заявление о зачете суммы излишне уплаченного налога (сбора, пени, штрафа)». Инспекция будет рассматривать его в течение 10 рабочих дней.

Взаиморасчеты с фондами отражаются на бухгалтерском счете 69 «Расчеты по социальному страхованию и обеспечению». Аналогично счету 68 проверяем данные на 69 счете.

При излишней оплате в фонды следует написать заявления формы 23-ФСС и 23-ПФР; заявления о перезачете – 22-ПФР и 22-ФСС, при уточнении платежа пишется письмо в свободной форме. Подавать заявления следует в ПФР и ФСС, после рассмотрения фонды передадут информацию о принятом решении в налоговую инспекцию, и возвращать денежные средства будет она. При зачете взносов, как и при зачете налогов, можно перевести излишки с одной статьи оплат на другую, но положительное сальдо из ПФР нельзя учесть за недоимку в ФСС.

При возврате переплаты при ликвидации организации следует до закрытия расчетного счета обратиться за возвратом излишков, при этом нужно учитывать, что рассмотрение заявления может идти в течение месяца. Согласно п. 4 ст. 49 НК РФ возврат ИФНС производит только организации; если фирма была ликвидирована, то ее учредитель не вправе претендовать на заявленные суммы.

-

Excel бағдарламасындағы қосындылар сумм функциясы не пайдаланылады

-

Заработная плата в долларах как отразить в 1с

-

Программа для создания скинов в майнкрафт на андроид

-

Программа очистки оперативной памяти руководство программиста лист утверждения

- 1с прочитать xml из хранилища

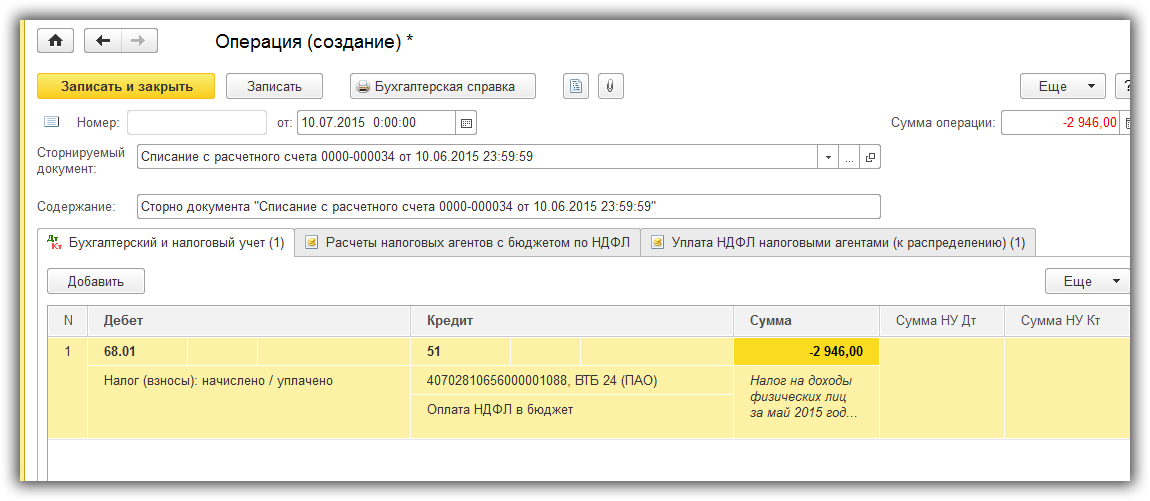

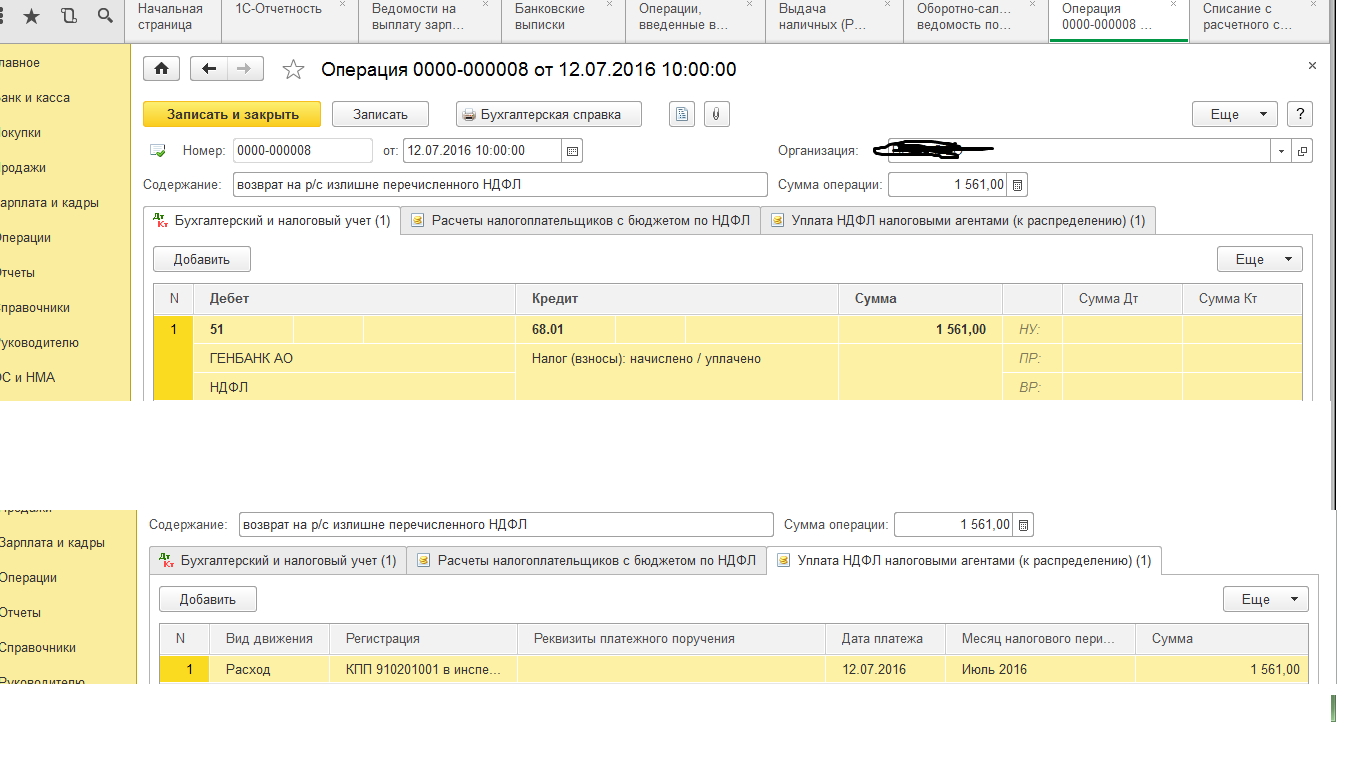

Отражение возврата НДФЛ в программе 1С: Бухгалтерия

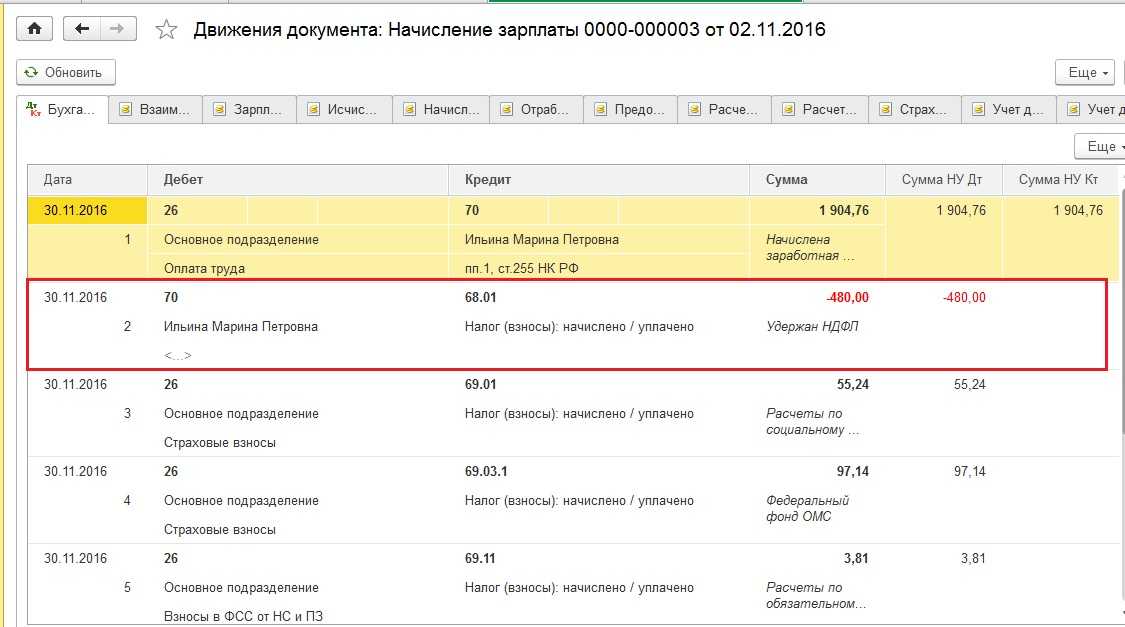

В случае, если с работника был удержан НДФЛ в большем размере, программа сообщит об этом. Это можно увидеть, зайдя в документ «Начисление зарплаты». Открыв этот документ и пройдя на закладку «НДФЛ» можно увидеть отрицательные суммы налога.

В этом же документе на закладке «Корректировки выплаты» приводится сумма к зачету. Это происходит в том случае, если сумма налога на доходы со знаком «минус» больше, чем сумма начисленного налога за текущий период.

После того, как данный документ будет проведен сформируется проводка:

Дт 70 Кт 68.01, причем сумма проводки будет отрицательной.

Эта сумма налога отражается в виде задолженности организации, которая не увеличивает сумму к выплате работнику. Излишне удержанный НДФЛ учитывается при расчете заработной платы работника в следующих периодах и уменьшает сумму рассчитанного налога.

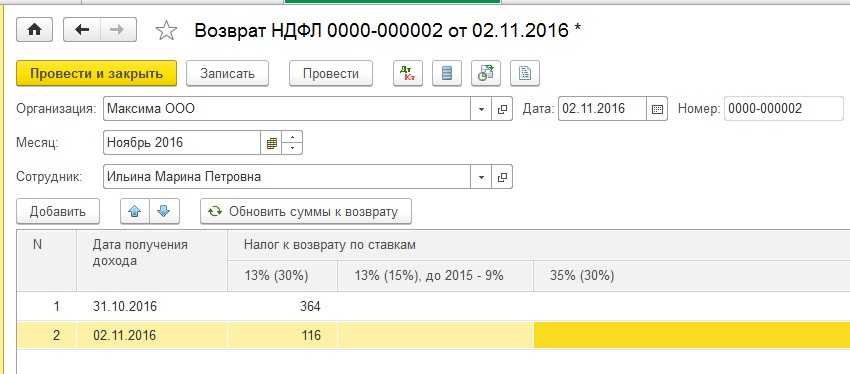

Если же нужно произвести возврат излишне удержанной суммы НДФЛ, то следует оформить документ «Возврат НДФЛ».

Для того, чтобы оформить данный документ нужно перейти в раздел «Зарплата и кадры» и выбрать «Все документы по НДФЛ». Путем нажатия кнопки «Создать» выбирается нужный для нас документ, а именно «Возврат НДФЛ».

В этом документе нужно указывать:

- Дату документа;

- Наименование организации;

- Месяц налогового периода, в котором происходит возврат налог;

- Сотрудника, которому осуществляется возврат излишне удержанного налога.

При этом заполнение табличной части документа происходит автоматически после того, как в поле «Сотрудник» был выбран нужный работник. Автоматически проставится и дата момента получения дохода, а также сумма налога, подлежащая возврату.

В случае необходимости можно произвести обновление суммы, подлежащие возврату, путем нажатия кнопки «Обновить суммы к возврату» или же можно добавить суммы вручную, нажав на кнопку «Добавить».

Сам документ «Возврат НДФЛ» в программе 1С: Бухгалтерия проводок не формирует. С его помощью формируется только сумма подлежащего возврату налога, которая впоследствии будет отражена в регистрах налогового учета по НДФЛ.

Порядок возврата излишне уплаченных сумм НДФЛ

Замечание 1

В Налоговом кодексе Российской Федерации, а именно, в статье 231 определяется порядок возврата излишне удержанной суммы НДФЛ. Возврат должен осуществляться налоговым агентом. В том случае, если налоговый агент отсутствует, возврат осуществляется налоговым органом по месту учета налогоплательщика.

Слишком большое удержание НДФЛ из дохода налогоплательщика может быть обнаружено как самим налогоплательщиком, так и налоговым агентом. В том случае, если факт переплаты по НДФЛ обнаружил налоговый агент, то он обязан сообщить об этом работнику. Осуществить это нужно в течение десяти дней со дня, когда этот факт был обнаружен.

Сумма НДФЛ, которая была излишне удержана, в обязательном порядке подлежит возврату работнику-налогоплательщику на основании его письменного заявления.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Стоит также отметить, что в Налоговом кодексе нет указания четкой формы и способа для того, чтобы сообщить работнику факт излишнего удержания НДФЛ, а также о его сумме. Это говорит о том, что эта процедура может осуществляться в произвольной форме.

Возврат суммы излишне удержанного НДФЛ осуществляется в течение трех месяцев, начиная с того дня получения, как налоговым агентом было получено соответствующее заявление налогоплательщика. Возврат должен произвестись за счет сумм этого налога, которые подлежат уплате в бюджет в счет будущих платежей, как по данному налогоплательщику, так и по другим работникам-налогоплательщикам, с доходов которых налоговым агентом производится удержание данного вида налога.

Замечание 2

Перечисление излишне уплаченных сумм НДФЛ работнику осуществляется только в безналичной форме.

Очень часто бывают ситуации, когда величины суммы НДФЛ, которая подлежит перечислению в бюджет, не хватает для осуществления возврата налога работнику в установленный срок. В этом случае работодателю следует обратиться за возвратом налога в налоговую инспекцию с заявлением на возврат излишне удержанной суммы налога.