Отражение в учете работ по установке двери

По примеру имеются дополнительные затраты по приведению помещения в состояние, пригодное к эксплуатации, поэтому формирование ППА еще не завершено.

Отразите дополнительные затраты документом Поступление (Акт, накладная, УПД) (Покупки – Поступление (акты, накладные, УПД) – Услуги).

Обратите внимание на заполнение графы Счета учета

Выберите счета учета для отражения в

- БУ — 08.04.2 «Приобретение основных средств»;

- НУ — 26 «Общехозяйственные расходы».

Проводки

Документ формирует проводки:

- Дт 08.04.2 Кт 60.1 — учет работ в стоимости актива в БУ;

- Дт 26 Кт 60.1 — учет затрат на работы в НУ.

Амортизация права пользования активом

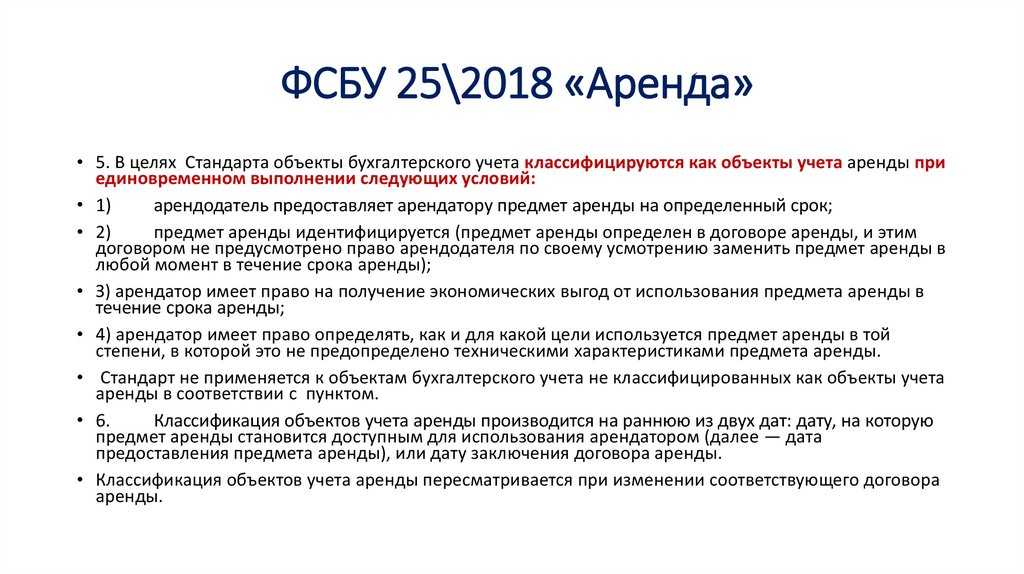

Пунктом 17 ФСБУ 25/2018 определяется, что «стоимость права пользования активом погашается посредством амортизации, за исключением случаев, когда схожие по характеру использования активы не амортизируются». Данное предписание по своей формулировке полностью воспроизводит соответствующее положение пункта 27 ФСБУ 6/2020 «Основные средства», согласно которому «стоимость основных средств погашается посредством амортизации». Такая схожесть формулировок может привести к выводу о необходимости отражения фактов амортизации прав пользования активами по той же методологии, что и основных средств — с использованием отдельного синтетического счета учета амортизационных отчислений.

Вместе с тем раздел «Внеоборотные активы» действующего Плана счетов не содержит специальной позиции, могущей служить целям ведения синтетического учета амортизации прав пользования активами. Отсюда, по нашему мнению, не будет нарушением предписаний нормативных правовых актов отражать начисление амортизации непосредственно списанием ее сумм со счета, на котором учитываются такие права, например, с субсчета «Права пользования активами» счета 01 «Основные средства».

Эта возможность косвенно подтверждается и предписанием пункта 16 ФСБУ 25/2018, согласно которому «в случае если предмет аренды по характеру его использования относится к группе основных средств, по которой арендатор принял решение о проведении переоценки, арендатор переоценивает соответствующее право пользования активом».

Обратите внимание, в отличие от соответствующих положений ФСБУ 6/2020, где в пункте 17 определяется, что «переоценка отличных от инвестиционной недвижимости основных средств проводится путем пересчета их первоначальной стоимости и накопленной амортизации», ФСБУ 25/2018 говорит только о переоценке самого права пользования активом, что в принципе не предполагает наличие отдельно отражаемых величин амортизации прав пользования активами как самостоятельного объекта учета.

Следовательно, начисление амортизации права пользования активом, признанного элементом внеоборотных средств организации, может отражаться записями по дебету счетов учета затрат и кредиту счета учета прав пользования активами.

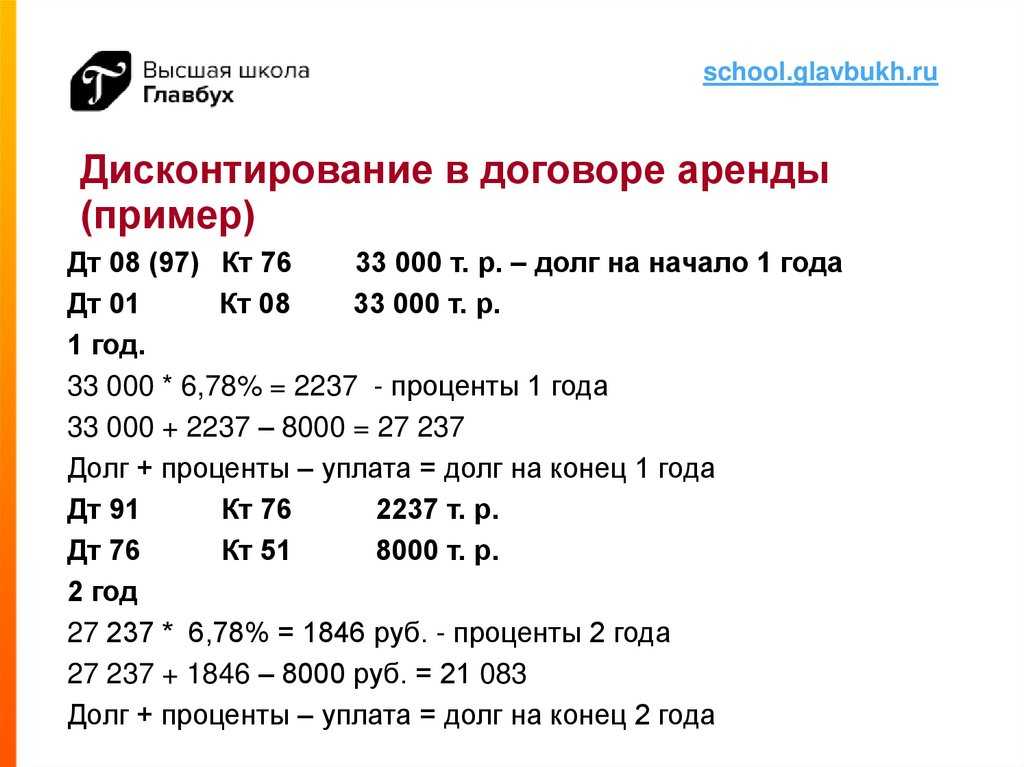

Специальным предписанием пункта 18 ФСБУ 25/2018 устанавливается, что «величина обязательства по аренде после признания увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей».

Соответственно, начисление процентов может быть отражено записью по дебету счета учета затрат и кредиту счета 76 «Обязательства по аренде» на сумму начисляемых процентов. Погашение обязательства организации-арендатора по процентам к обязательству по аренде может быть отражено записью по дебету счета 76 «Обязательства по аренде» в корреспонденции со счетами учета денежных средств.

* * *

В следующей статье мы продолжим рассмотрение предписаний ФСБУ 25/2018 «Бухгалтерский учет аренды».

https://buh.ru/articles/documents/145593/

Признание расходов в БУ и НУ

Ежемесячно расходы признаются проведением регламентных операций в процедуре Закрытие месяца (Операции – Закрытие месяца):

- Амортизация и износ основных средств — расходы в БУ (в нашем примере это расходы по обычным видам деятельности п. 5, п. 9 ПБУ 10/99);

- Признание в НУ арендных платежей — расходы в НУ (в нашем примере это косвенные расходы пп. 10 п. 1 ст. 264 НК РФ).

- Начисление процентных расходов — прочие расходы в БУ (признаются в соответствии с графиком. PDF

Проведением регламентной операции Амортизация и износ основных средств в расходах БУ признается амортизация ППА:

Проведением регламентной операции Признание в НУ арендных платежей в расходах НУ признаются арендные платежи, начисленные за месяц.

Регламентная операция Начисление процентных расходов формирует проводку по признанию в расходах БУ начисленных процентов по графику.

Сумму процентных расходов за 2022 можно увидеть в Оборотно-сальдовой ведомости по счету 76.07.5 (Отчеты – Оборотно-сальдовая ведомость по счету).

Отражение в бухгалтерской отчетности

На 31.12.2022 остаточная стоимость ППА и обязательств по аренде отразится в бухгалтерском балансе.

Актив – Стоимость ППА:

Стоимость ППА = 1 560 000 – (65 000 х 7 мес.) = 1 105 000 руб.

Пассив – Стоимость Обязательства по аренде (ОА):

- Приведенная стоимость обязательства по аренде на 31.05.2022 — 1 545 377,53 руб.

- Арендные платежи за 2022 — 72 000 х 7 = 504 000 руб.

- Процентные расходы за 2022 — 88 060,07 руб.

- Стоимость ОА = 1 545 377,53 – 504 000 + 88 060,07 = 1 129 437,60 руб.

В ОФР за 2022 отражены расходы

- по начисленной амортизации ППА — 455 000 руб.

- по начисленным процентам — 88 060,07 руб.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 23 мая | 60.02 | 51 | 172 800 | 172 800 | Перечисление аванса арендодателю | Списание с расчетного счета — Оплата поставщику | |

| 31 мая | 08.04.2 | 76.07.1 | 1 545 377,53 | 1 728 000 | Учет арендных обязательств | Поступление в аренду | |

| 76.07.5 | 76.07.1 | 182 622,47 | Учет процентных расходов | ||||

| 76.07.9 | 76.07.1 | 345 600 | Принятие к учету НДС | ||||

| 31 мая | 08.04.2 | 60.01 | 14 622,47 | 14 622,47 | Учет работ в стоимости актива в БУ | Поступление (акт, накладная, УПД)- Услуги | |

| 26 | 60.01 | 14 622,47 | Учет затрат на работы в НУ | ||||

| 31 мая | 01.03 | 08.04.2 | 1 560 000 | Принятие к учету актива | Принятие к учету ОС | ||

| 01.К | 08.04.2 | 1 728 000 | 1 728 000 | Отражение разницы в стоимости в НУ | |||

| 30 июня | 76.07.2 | 60.02 | 86 400 | 86 400 | 86 400 | Зачет аванса | Поступление (акт, накладная, УПД)- Услуги аренды |

| 76.07.1 | 76.07.2 | 72 000 | 72 000 | Начисление арендного платежа | |||

| 19.04 | 76.07.2 | 14 400 | 14 400 | Принятие к учету НДС | |||

| 76.07.9 | 76.07.1 | 14 400 | Уменьшение расчетов по входящему НДС | ||||

| 30 июня | 26 | 02.03 | 65 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ основных средств | ||

| 26 | 01.К | 72 000 | 72 000 | Признание расходов по арендным платежам | Закрытие месяца — Признание в НУ арендных платежей | ||

| 30 июня | 91.02 | 76.07.5 | 13 114,38 | Начисление процентных расходов за месяц | Закрытие месяца — Начисление процентных расходов |

Коды баланса и их расшифровка

Настройки программы

Настройка функциональности

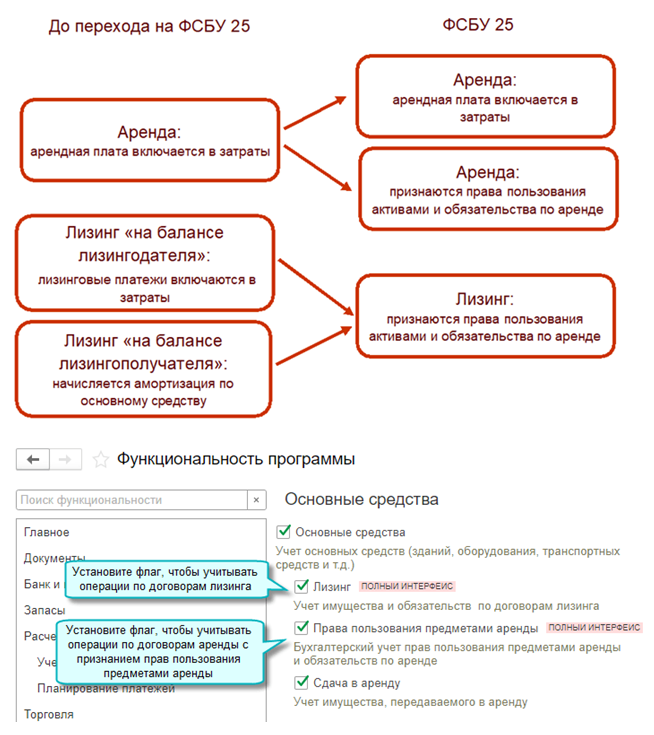

В разделе Главное — Функциональность — Основные средства установите флажок Права пользования предметами аренды.

Если применяете дисконтирование, в разделе Главное — Функциональность — Дополнительно установите флаг Расширенный функционал.

Настройка учетной политики

Сделайте настройку в разделе Главное — Учетная политика.

Укажите:

ФСБУ 25 «Бухгалтерский учет аренды» применяется — установите переключатель С 2022 года.

Настройка карточки ОС

Создайте в справочнике Основные средства элемент с наименованием права пользованием активом (ППА).

Для созданного ППА поставьте флаг – Недвижимое имущество.

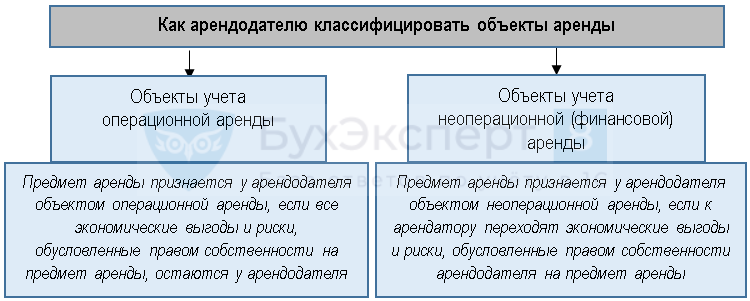

Оценка объектов аренды и обязательств по ним

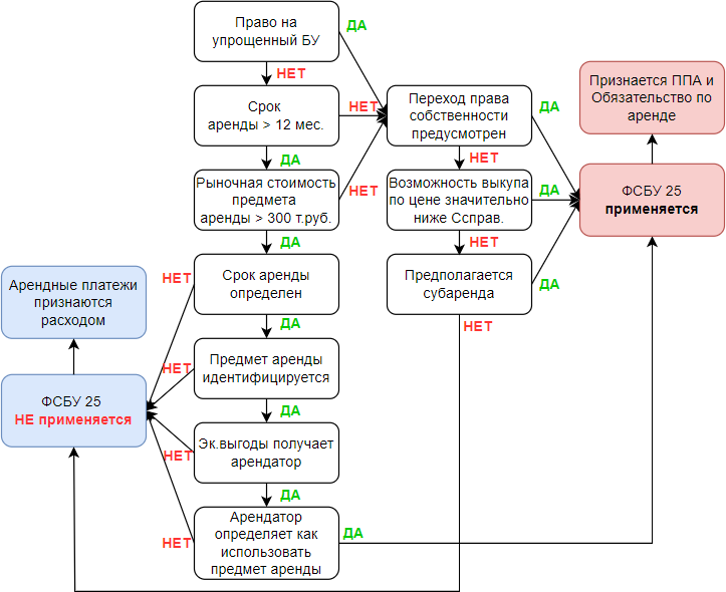

Вариант 1 — учет аренды у арендатора, если арендная плата включается в затраты

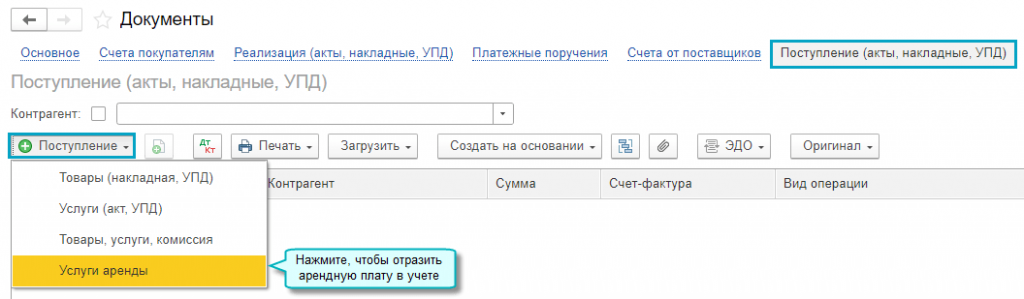

Плату по договору аренды нужно учитывать в 1С в затратах через документ «Поступление (акты, накладные, УПД)». В нем указывается вид операции — «Услуги аренды». Ранее он указывался просто как «Услуги».

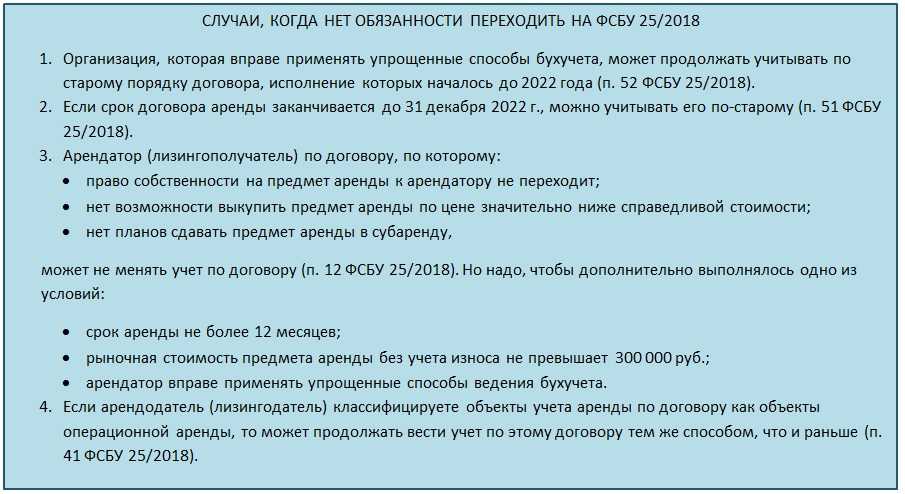

Использовать данный способ могут те компании, которые относятся к субъектам МСП и заключили арендный договор без права выкупа объекта аренды. Кроме того, объект договора аренды не должен передаваться в субаренду (п. 11, 12 ФСБУ 25/2018).

Для оформления документа в простом интерфейсе нужно зайти в раздел «Документы», затем выбрать «Поступление (акты, накладные, УПД)» и далее указать «Услуги аренды».

Для оформления документа в полном интерфейсе нужно зайти в раздел «Покупки», затем выбрать «Покупки», далее перейти в «Поступление (акты, накладные, УПД)» и затем уже указать «Услуги аренды».

Отражение в учете услуг аренды

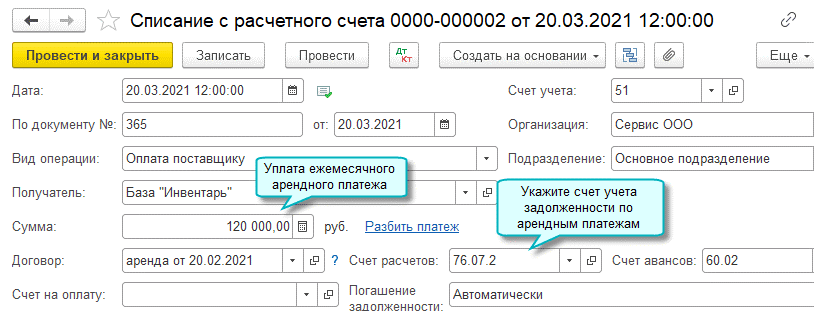

Арендные платежи отразите в 1С документом Поступление (акт, накладная, УПД) (Покупки – Поступление (акты, накладные, УПД) – Услуги аренды).

Обратите внимание на заполнение полей:

- Способ учета — Плата за право пользования предметами аренды.

- Счет учета — 76.07.1 «Арендные обязательства».

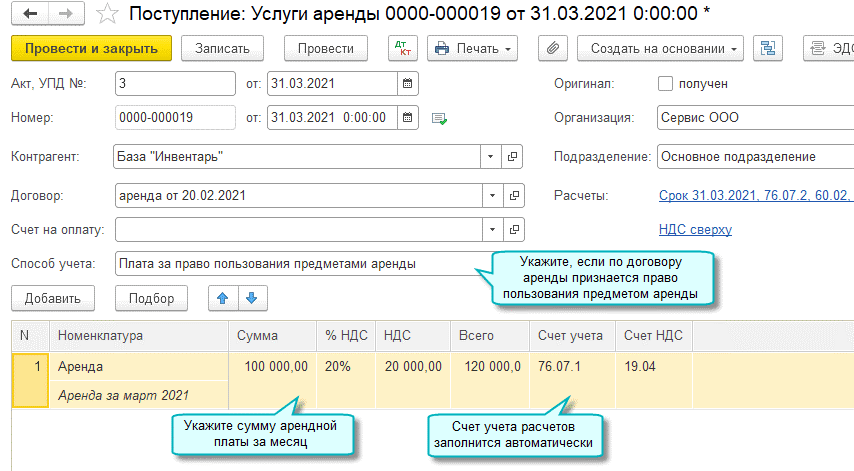

Проводки

Документ формирует проводки:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

Зарегистрируйте счет-фактуру поставщика по кнопке Зарегистрировать в нижней части документа Поступление (акт, накладная).

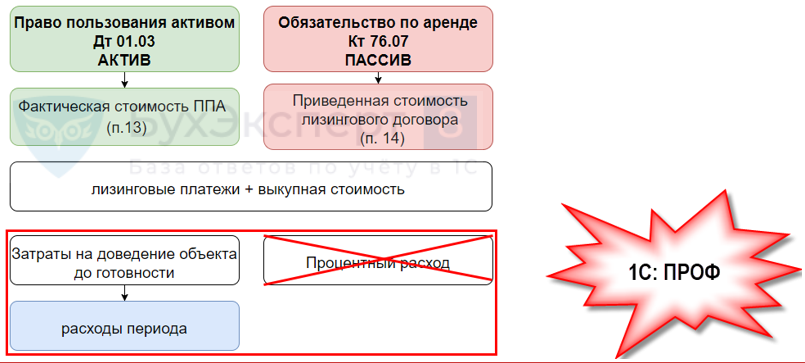

Принятие к учету ППА

Принятие к учету ППА производится отдельным документом Принятие к учету ОС (ОС и НМА – Принятие к учету ОС).

Укажите в шапке документа Вид операции — Предметы аренды.

На вкладке Предмет аренды заполните:

- Контрагент — арендодатель;

- Способ поступления — По договору аренды;

- Счет — 08.04.2.

На вкладке Бухгалтерский учет выберите:

- Счет учета — 01.03 «Арендованное имущество»;

- Способ начисления амортизации — в соответствии с УП для ОС, схожих по характеру использования (в нашем примере — Линейный способ);

- Способ отражения расходов по амортизации — в соответствии с направлением использования объекта аренды (в нашем примере счет затрат – 26, статья затрат Амортизация с таким же Видом расхода);

- Срок полезного использования (в месяцах) — срок действия договора, по оценке компетентных лиц.

На вкладке Налоговый учет создайте способ отражения расходов по арендным платежам в НУ.

Проводки

Документ формирует проводки:

- Дт 01.03 Кт 08.04.2 — принятие к учету актива в БУ;

- Дт 01.К Кт 08.04.2 — отражение разницы в стоимости в НУ.

Контроль стоимости ППА

Стоимость ППА можно проверить отчетом Анализ субконто с отбором по объекту аренды (Отчеты – Анализ субконто Основные средства).

В балансе право пользования активом отражается в сумме приведенной стоимости обязательства (остаток на счете 76.07 за вычетом процентных расходов и НДС) и доп. расходов.

Согласовать с Минфином

Последняя редакция действующего в России Плана счетов бухгалтерского учета (утв. приказом Минфина России от 31.10.2000 № 94н) меняла его содержание в 2010 году (приказ Минфина России от 08.11.2010 № 142н).

При этом сохраняют силу положения Инструкции по применению Плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н), согласно которым «для учета специфических операций организация может (только! — М.П.) по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета».

Таким образом, методологическая свобода при формировании рабочего плана счетов организации ограничивается субсчетами к синтетическим счетам Плана счетов. Далее — только по согласованию с Минфином! Абсурдно, конечно. Так и представляется некое ООО «Огонек», согласующее с Минфином введение дополнительного счета бухгалтерского учета. Но «Duralexsedlex» — ничего не поделаешь!

В настоящее время «не занятой» позицией среди номеров синтетических счетов учета внеоборотных активов выступает счет 06. В предыдущей редакции Плана счетов она предназначалась для отражения долгосрочных финансовых вложений. Не будет нарушением предписаний действующих нормативных правовых актов включение в рабочий план счетов организации в соответствии с пунктом 4 ПБУ 1/2008 «Учетная политика организации» (утв. приказом Минфина России от 06.10.2008 № 106н) синтетического учета 06 «Права пользования активами». Однако формально это потребует проведения соответствующих согласований с Минфином России, итоги которых предсказать сложно.

Здесь, в частности, исходя и из требования рационального ведения бухгалтерского учета (п. 6 ПБУ 1/2008), можно порекомендовать использовать для отражения операций с правами пользования активами специального субсчета к счету 01 «Основные средства», что с точки зрения МСФО хотя и противоречит буквальному прочтению предписаний ФСБУ 25/2018 и ФСБУ 6/2020, не имеет никакого принципиального значения.

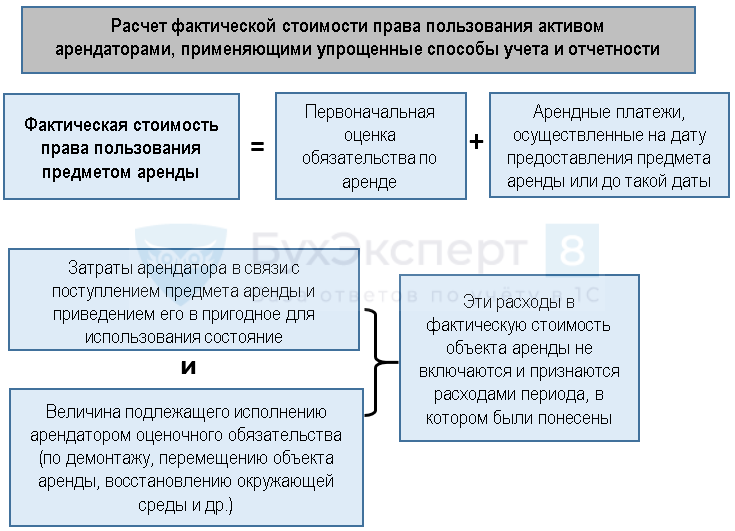

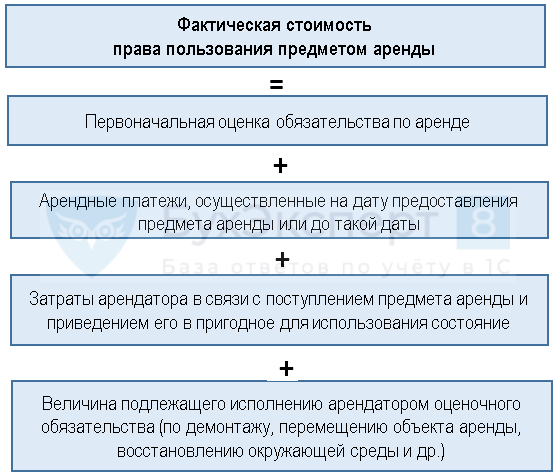

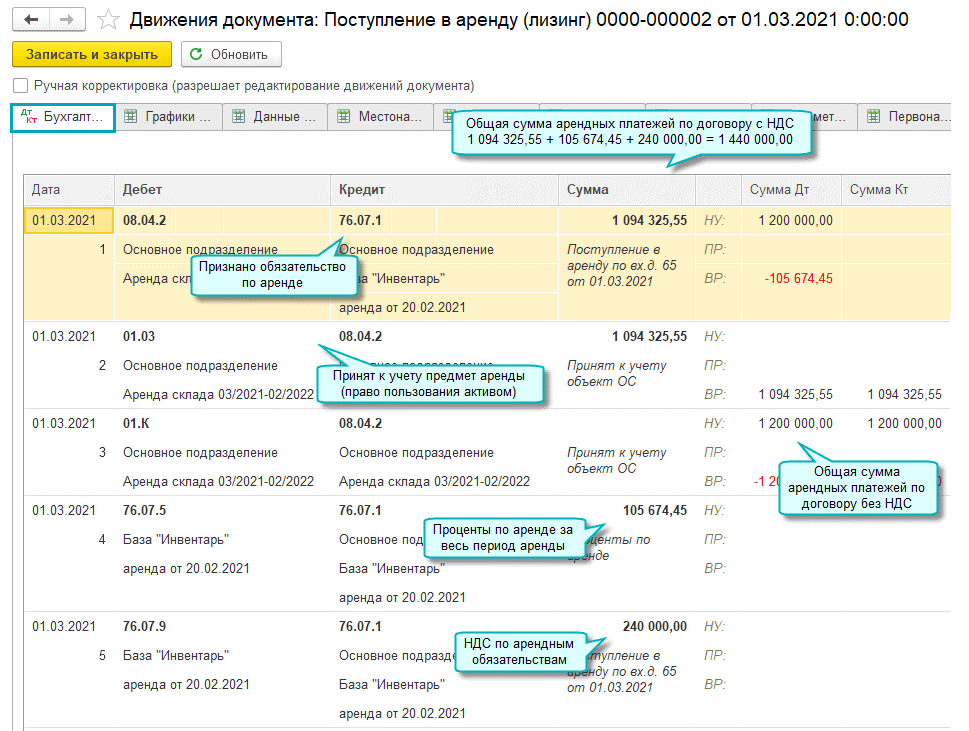

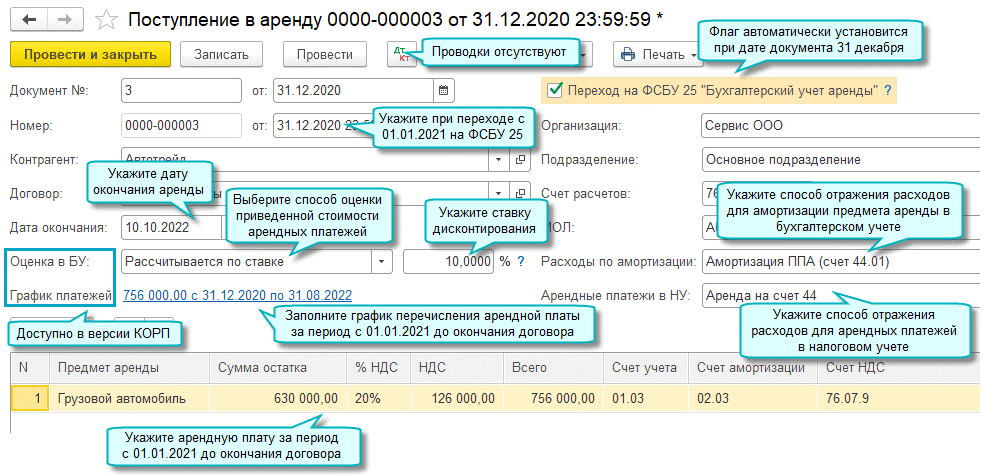

Поступление в аренду актива

Обязательство по аренде оценивается по приведенной стоимости (п. 14 ФСБУ 25).

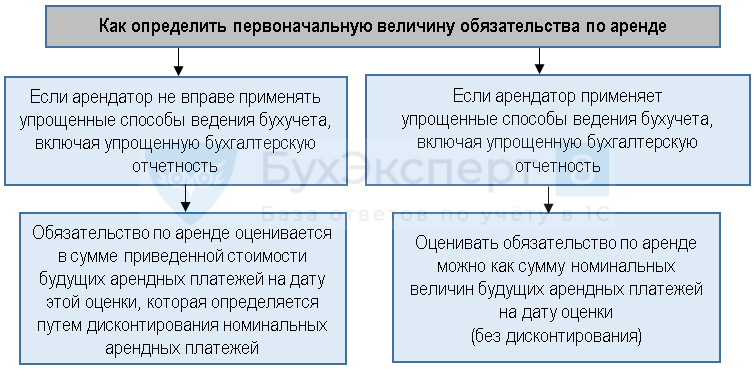

Приведенная стоимость – это сумма арендных платежей, уменьшенная (дисконтированная) на процентные расходы – сумму прибыли, которую арендодатель заложил в номинальные арендные платежи.

Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость арендных платежей равна справедливой стоимости предмета аренды на дату оценки обязательства по аренде (абз. 1 п. 15 ФСБУ 25).

Если справедливая стоимость предмета аренды не может быть определена, арендатор применяет ставку, по которой мог бы привлечь кредит или заем на срок, сопоставимый со сроком аренды (абз. 2 п. 15 ФСБУ 25/2018).

Формирование обязательства по аренде

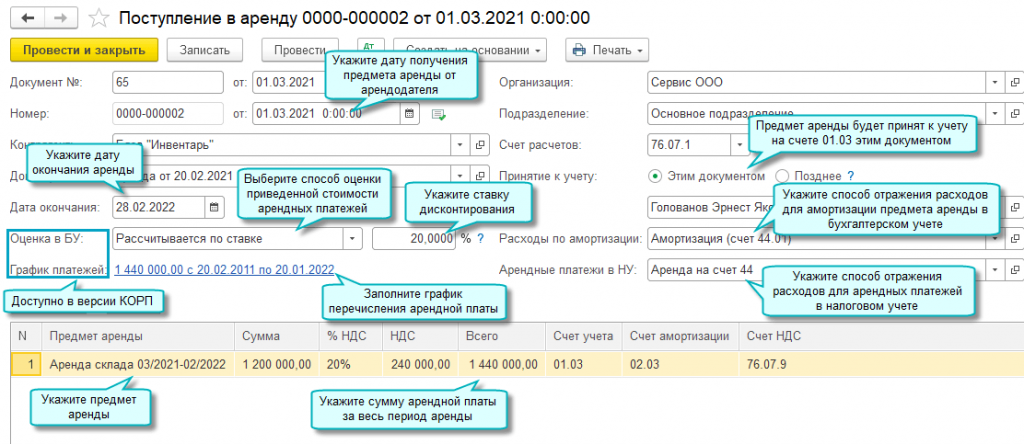

При приемке-передаче помещения в распоряжение арендатора, оформите поступление ППА на учет, создав документ Поступление в аренду (ОС и НМА – Поступление в аренду).

Документом Поступление в аренду признается:

- Право пользования активом (ППА) в первоначальной оценке обязательства и авансовых арендных платежей, уплаченных до предоставления предмета аренды.

Если имеются затраты в связи с поступлением и приведением предмета аренды в состояние, пригодное для использования, установите переключатель в поле: - Приведенная стоимость обязательства по аренде.

- Процентный расход.

В поле Оценка в БУ выберите один из вариантов:

- Равна сумме договора — учет ППА и обязательства без дисконтирования;

- Рассчитывается по ставке — определена ставка дисконтирования (для нашего примера — 12%);

- Указывается вручную — определена справедливая стоимость предмета аренды.

Заполните график платежей.

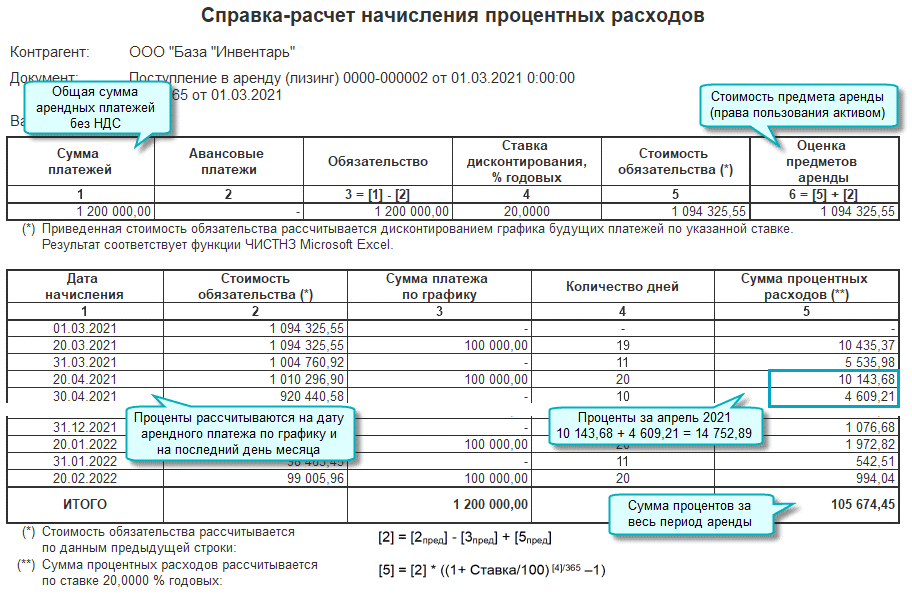

После проведения документа по кнопке Печать можно сформировать справку-расчет Начисление процентных расходов. PDF Начисленные проценты признаются в расходах по графику, а не по фактическим платежам.

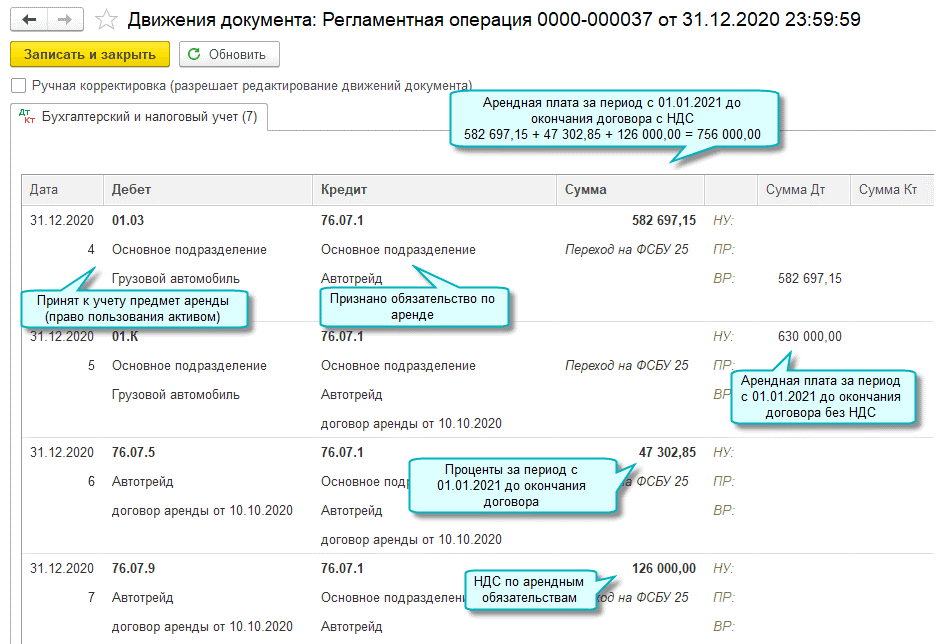

Проводки

Документ формирует проводки:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете;

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС.

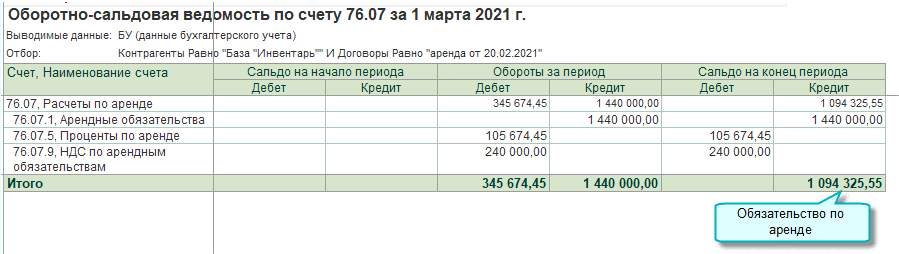

Контроль стоимости обязательства

Обязательство по аренде можно проверить отчетом Отчеты – Оборотно-сальдовая ведомость по счету 76.07.

В балансе сформированное обязательство отражается по приведенной стоимости (остаток на счете 76.07 за вычетом процентных расходов и НДС).

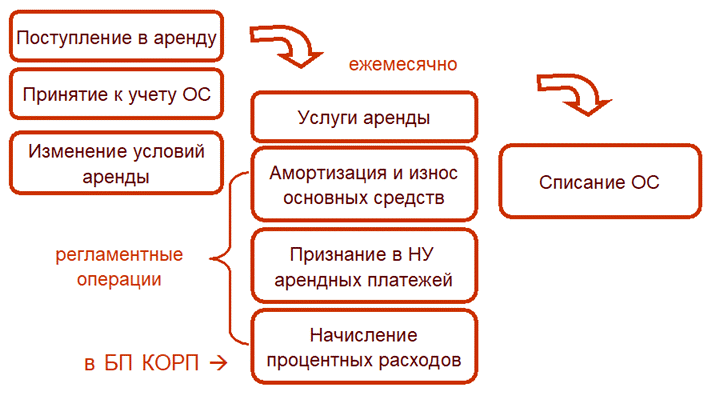

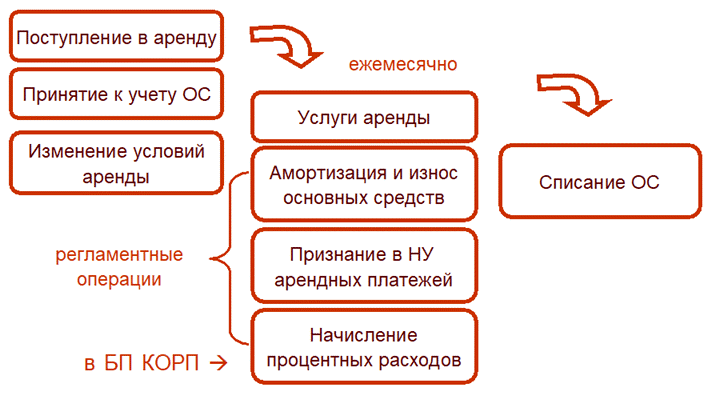

Вариант 2 — учет аренды у арендатора, если признается право пользования объектом аренды

Схема учета договора аренды у арендатора, если признается право пользования объектом аренды:

Начальное отражение аренды

Чтобы объект аренды принять к учету, используется документ «Принятие к учету ОС». При этом указывается вид операции — «Предметы аренды».

Для отражения операции в полном интерфейсе нужно зайти в раздел «ОС и НМА», после этого выбрать «Поступление основных средств» и затем указать «Поступление в аренду».

Для полного интерфейса нужно зайти в раздел «Отчеты», затем выбрать «Стандартные отчеты» и после этого «Оборотно-сальдовая ведомость по счету».

Для полного интерфейса нужно зайти в раздел «Банк и касса», затем выбрать «Банк» и после этого «Банковские выписки».

Начисление платы по аренде

Для полного интерфейса нужно зайти в раздел «Покупки», затем выбрать «Покупки», далее перейти в «Поступление (акты, накладные, УПД)» и затем уже указать «Услуги аренды».

Проведение регламентных операций по аренде

Амортизацию по объекту аренды нужно начислять с того месяца, который идет за месяцем постановки на учет объекта, и до того месяца, когда заканчивается аренда.

Для полного интерфейса нужно зайти в раздел «Операции», затем выбрать «Закрытие периода», далее перейти в «Закрытие месяца» и затем уже выбрать «Амортизация и износ основных средств».

Для полного интерфейса нужно зайти в раздел «Операции», затем выбрать «Закрытие периода», далее перейти в «Закрытие месяца» и затем уже выбрать «Признание в НУ арендных платежей».

Для полного интерфейса нужно зайти в раздел «Операции», затем выбрать «Закрытие периода», далее перейти в «Закрытие месяца» и затем уже выбрать «Начисление процентных расходов».

Как изменить условия договора по аренде

Для полного интерфейса нужно зайти в раздел «ОС и НМА», затем выбрать «Учет основных средств» и далее выбрать «Изменение условий аренды».

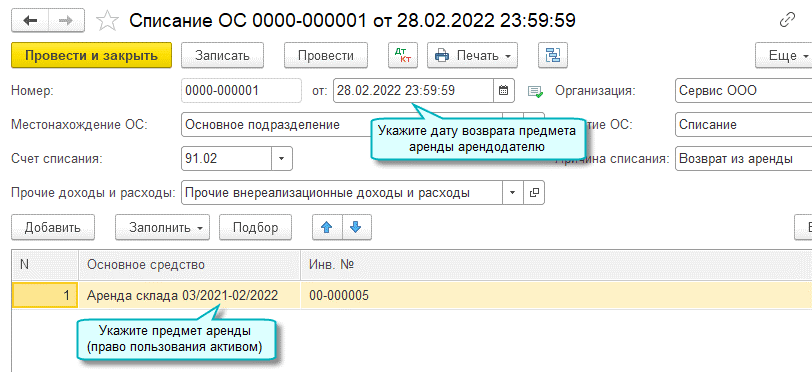

Как завершить аренду

Для полного интерфейса нужно зайти в раздел «ОС и НМА», затем выбрать «Выбытие основных средств» и после этого выбрать «Списание ОС».

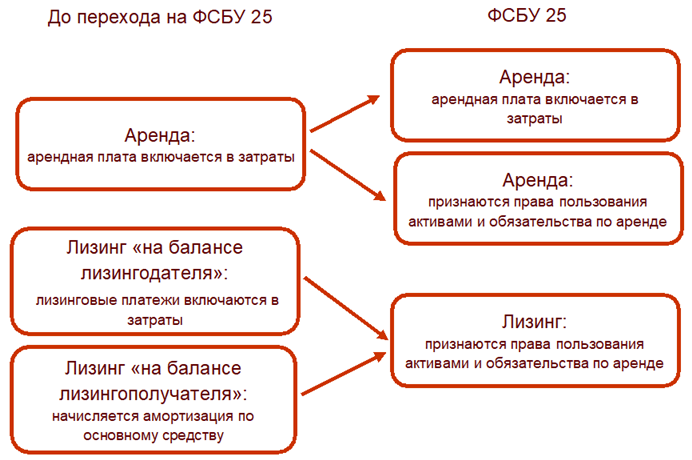

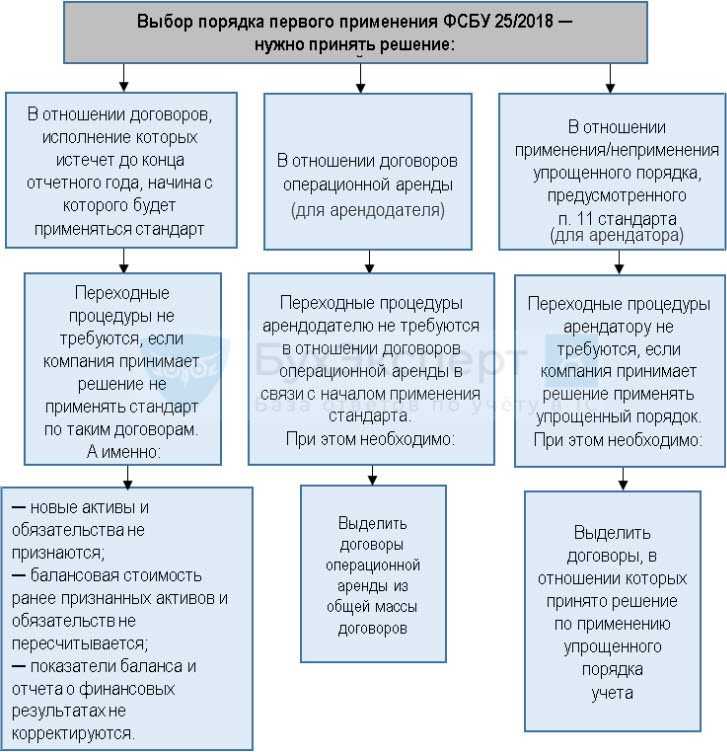

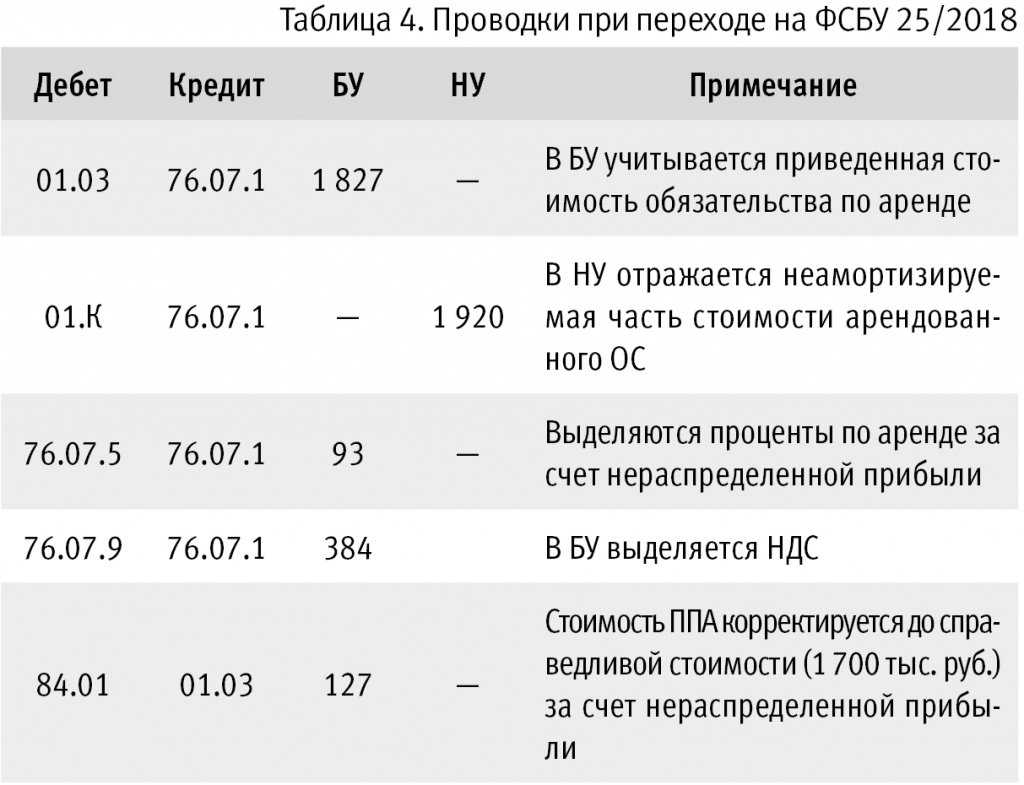

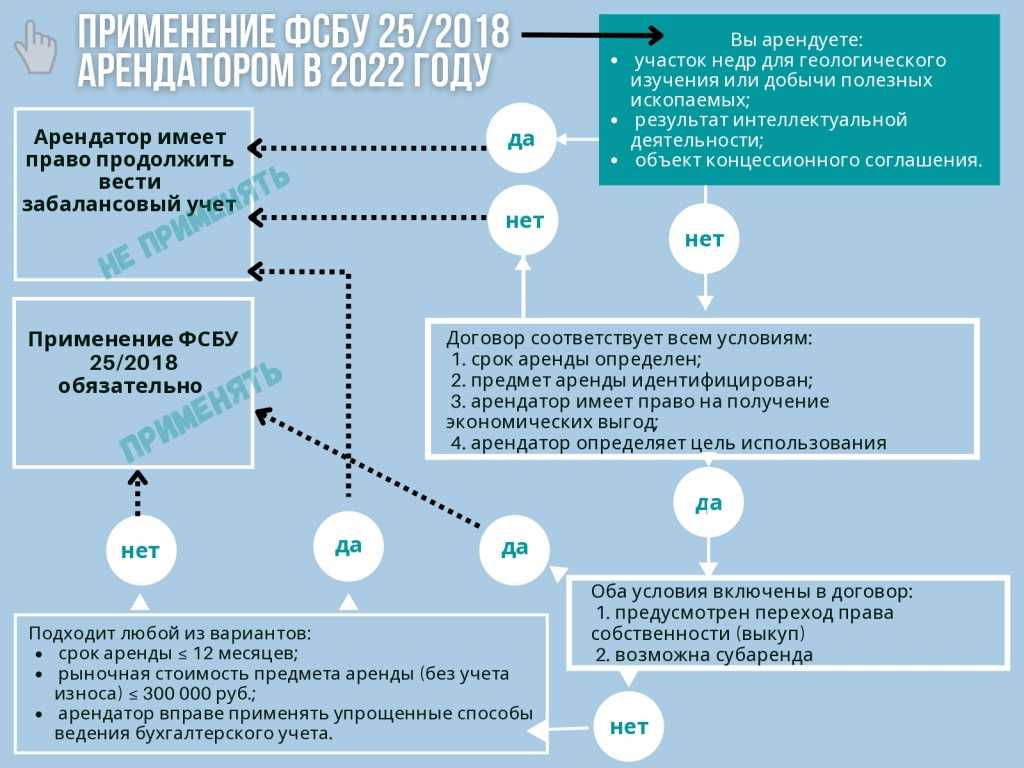

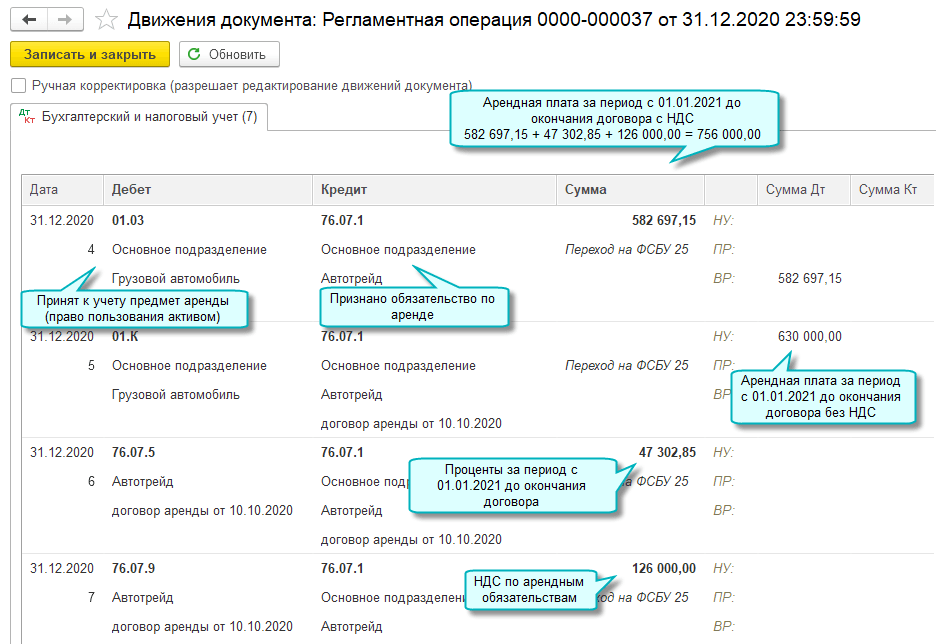

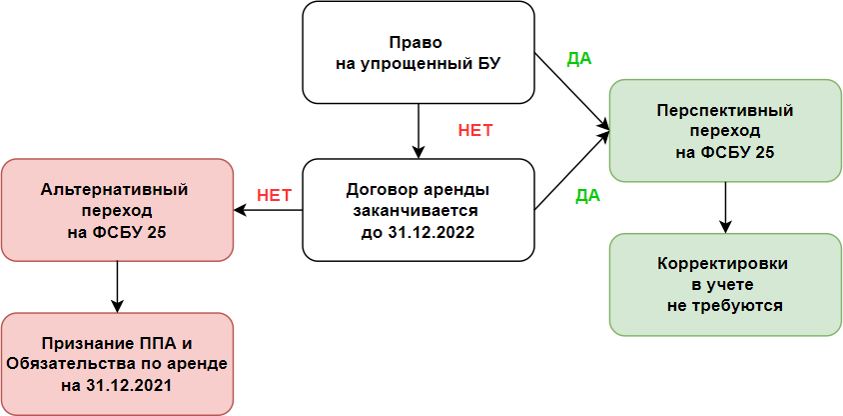

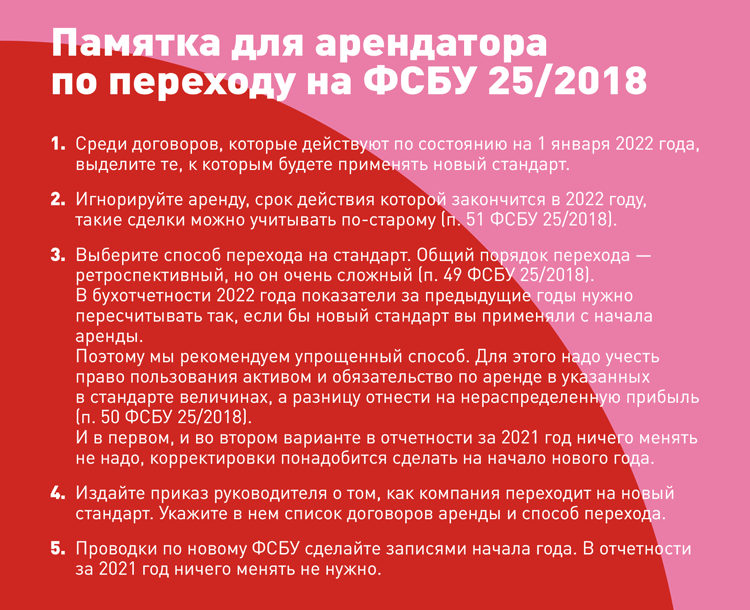

Как перейти на ФСБУ 25/2018

В обновленной программе 1С:Бухгалтерия есть возможность учитывать аренду с признанием права пользования объектами по арендным договорам, заключенным до перехода на ФСБУ 25/2018.

Чтобы внести изменения, нужно использовать специальную регламентную операцию «Переход на ФСБУ 25». Она вводится вручную, когда отчетность будет сдана за год, который предшествовал переходу на ФСБУ 25/2018.

На данный момент нет возможности корректировать остатки по сч. 09 и 77, которые применяются через ПБУ 18/02. Но эта возможность будет в будущих версиях программы.

Для полного интерфейса нужно зайти в раздел «ОС и НМА», затем выбрать «Поступление основных средств» и после этого выбрать «Поступление в аренду».

Для полного интерфейса нужно зайти в раздел «Операции», затем выбрать «Закрытие периода», потом выбрать «Закрытие месяца» и после этого «Переход на ФСБУ 25».

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!