Когда НДС можно учесть в расходах

Ранее мы говорили, что НДС в расходах фирмы учесть нельзя. Существуют, однако, исключения из этого правила. В некоторых случаях предъявить к вычету НДС возможности нет, а списать на расходы возможно (по тексту ст. 170 НК РФ, п. 2,5, ст. 169-3(1), писем Минфина №03-07-07/72 от 02/11/10, 03-07-08/195 от 01/10/09, 03-11-06/3/227 от 03/09/09 г.):

- Суммы НДС, фактически уплаченные в момент ввоза товаров на территорию РФ, если они будут использованы, в свою очередь, в производстве товаров, не облагаемых налогом. То же самое касается и работ, услуг.

- Суммы НДС по приобретенным товарам, работам, услугам, если в дальнейшем они используются в производстве, реализации за пределами РФ.

- Фирма находится на спецрежиме, освобождена от уплаты налога. Здесь нужно иметь в виду, что счета-фактуры таким фирмам при покупке можно не выдавать, однако при условии, что между ими и продавцом заключено соглашение об этом.

- Приобретения будут использованы в операциях, не являющихся по НК РФ реализацией.

- В определенных НК РФ случаях НДС включают в затраты по прибыли банки, пенсионные фонды (негосударственные), страховые компании, клиринговые фирмы, участники фондового рынка, и др.

При формировании проводок корректным будет сначала выделить НДС, а затем отнести его на затраты.

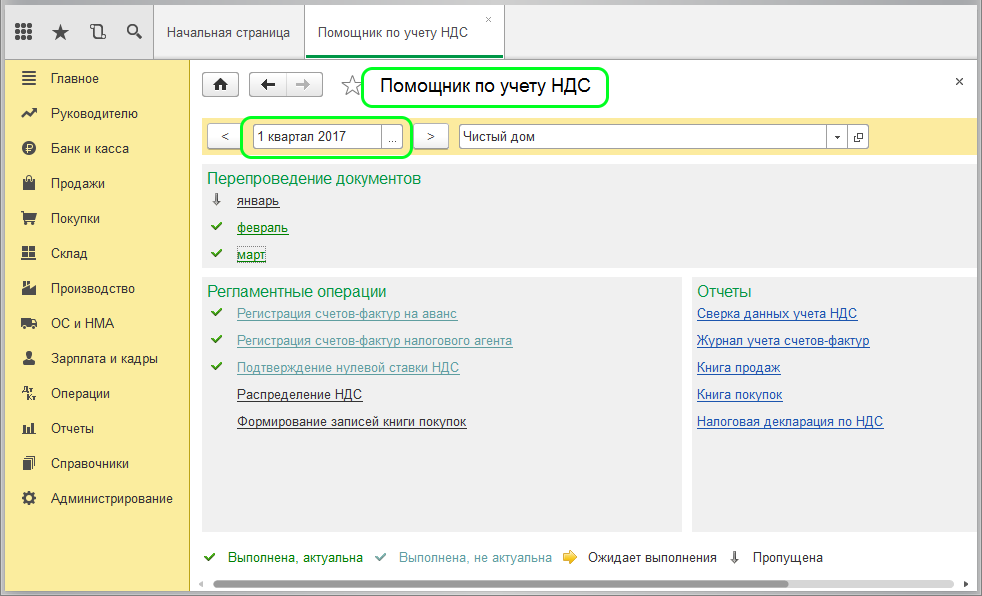

Тестирование работы сверки НДС в 1С 8.3:

При настройке и использовании сверки данных учета НДС в программе 1С 8.3, важно провести тестирование функционала для обеспечения правильности его работы. Процесс тестирования сверки НДС включает в себя следующие шаги:

Процесс тестирования сверки НДС включает в себя следующие шаги:

- Создание тестовой базы данных в 1С 8.3, в которой будут отражены все необходимые для тестирования операции и документы.

- Загрузка тестовых данных в систему, включая документы о продаже и покупке товаров с указанием соответствующих налоговых ставок.

- Настройка параметров сверки данных НДС, установка необходимых фильтров и условий.

- Запуск процесса сверки данных и анализ полученных результатов.

- Проверка соответствия расчетов налоговой службе и полученного отчета сверки в программе.

Важно учесть все возможные варианты данных и операций, которые могут возникнуть при работе с НДС. Для этого проводятся тесты на различные сценарии:

- Тестирование правильности расчета НДС при создании и редактировании документов.

- Тестирование корректности фильтрации данных в процессе сверки.

- Проверка работы механизма автоматического обновления данных сверки после каждой операции.

- Тестирование работы аналитических и итоговых отчетов по сверке НДС.

После проведения всех необходимых тестов и уверенности в правильности работы сверки НДС, можно начинать использовать ее на реальных данных. Тем не менее, рекомендуется периодически проводить повторное тестирование для проверки и подтверждения корректности работы сверки.

Корректировки НДС

Как видим, в регистре 1С 8.3 появились новые строки, в которых содержится подробная информация обо всех изменениях. Без регистра запомнить такие данные затруднительно. А ведь изменений может быть несколько.

Вывод — регистры используются для хранения дополнительной информации.

Кроме корректировок есть еще учет раздельного НДС, НДС по основным средствам, НДС по ставке 0%, НДС с авансов и т.д. Для каждой такой операции и предусмотрен свой регистр. Помощь по каждому регистру можно получить по кнопке F1.

Таким образом, для того, чтобы разобраться в том, как устроен учет НДС в конфигурациях 1С, необходимо подробно изучить структуру и взаимосвязи регистров по НДС.

Анализ учета по НДС

Для этого необходимо зайти в раздел — «Отчетность-Анализ учета-Анализ учета по НДС».

Как видно из рисунка, каждое изменение отражается в этом отчете.

«1С: Бухгалтерия» позволяет регулировать суммы НДС вручную при помощи документа «Отображение НДС к вычету».

Умело оперируя этим документом, используя необходимую возможность и настройку, пользователь может вносить все необходимые корректировки в учетные данные. В результате работы программы, будут формироваться нужные проводки, и вся необходимая информация будет корректно отображаться.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Опубликовано 30.05.2016 09:02 Просмотров: 47856

Расчет НДС с авансов, полученных от покупателей в счет предстоящих поставок, очень часто вызывает вопросы у начинающих бухгалтеров и не только. В этой статье я хотела бы разложить по полочкам (и расписать по проводкам) данный процесс на одном конкретном примере в программе 1С: Бухгалтерия предприятия 8. Рассмотрим вариант, при котором организация получает аванс от покупателя, исчисляет НДС с данного аванса, а затем осуществляет отгрузку товара в счет полученной предоплаты.

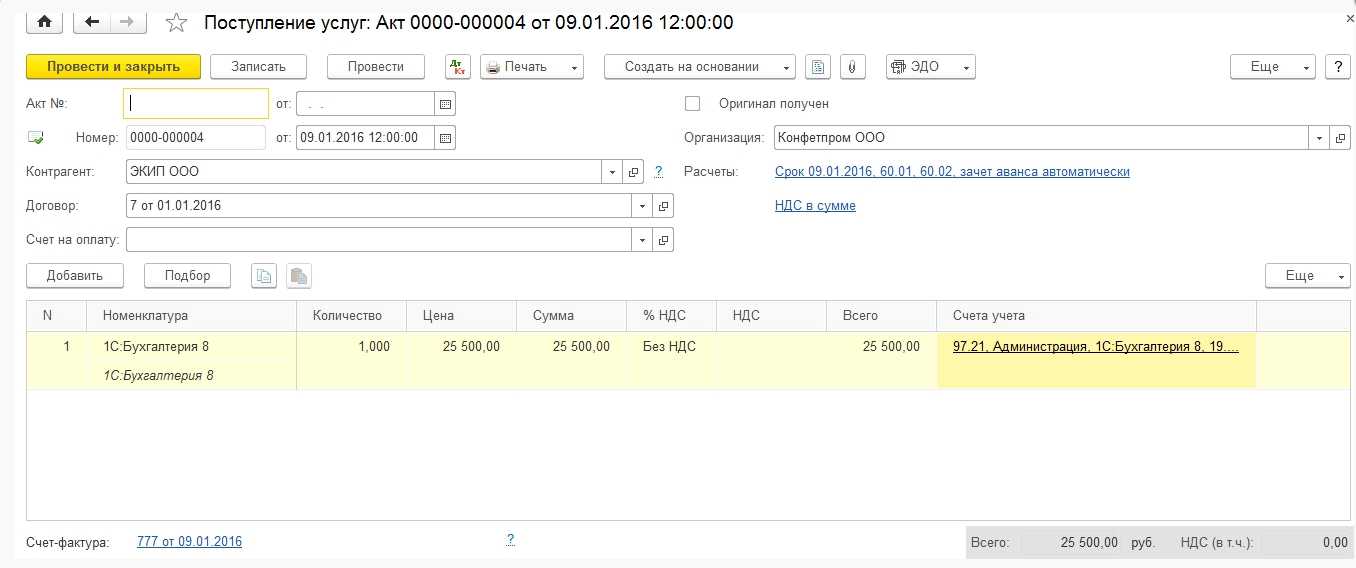

Факт получения аванса отражается документом «Поступление на расчетный счет», расположенным в меню «Банк и касса» — «Банковские выписки». Обязательно проверяем корректность указания ставки НДС в документе, особенно, в том случае, если банковские выписки загружаются в 1С из сторонних программ.

При проведении документа формируются движения по счетам 51 и 62.02.

На основании документа «Поступление на расчетный счет» мы можем создать счет-фактуру на аванс. Для этого необходимо воспользоваться соответствующей кнопкой на верхней панели документа.

Документ заполняется автоматически, нам нужно только проверить корректность данных.

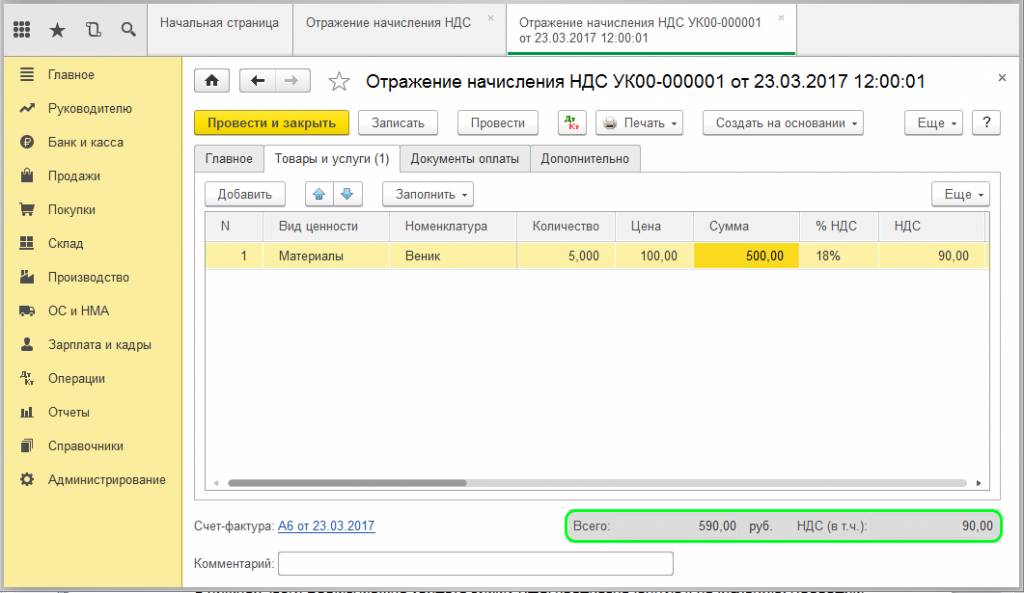

Затем проводим документ и смотрим движения по счетам. В данном случае формируется проводка Дт 76.АВ Кт 68.02, т.е. сумма НДС с полученного аванса исчисляется к уплате. А также документ делает движения по другим регистрам подсистемы учета НДС в 1С: Бухгалтерии, которые необходимы для корректного заполнения декларации.

Так как выписывать счета-фактуры на каждый аванс вручную очень трудоемко, в программе предусмотрен механизм групповой регистрации счетов-фактур на аванс. О том, как с ним работать, а также о необходимых настройках учетной политики, я рассказывала в своем видео Регистрация счетов-фактур на аванс в 1С: Бухгалтерии 8 — ВИДЕО

Затем отражаем факт отгрузки товара, которая в нашем случае происходит на неделю позже оплаты. Для этого заходим в раздел «Продажи» и создаем документ «Реализация (акты, накладные)».

Обязательно проверяем корректность указания счетов расчетов (в нашем случае это счета 62.01 и 62.02, как и в документе «Поступление на расчетный счет») и ставки НДС. Затем нажимаем на кнопку «Выписать счет-фактуру» в нижней части документа.

При проведении документа происходит зачет аванса (Дт 62.02 Кт 62.01) и начисление НДС с отгрузки (Дт 90.03 К 68.02). Также формируются движения по регистру «НДС продажи».

Как мы можем заметить, НДС в сумме 15 254,24 руб. был начислен в нашем случае дважды (сделаны проводки по кредиту счета 68.02):

1. при регистрации счета-фактуры на аванс — проводка Дт 76.АВ Кт 68.02

2. при отгрузке товара — проводка Дт 90.03 Кт 68.02

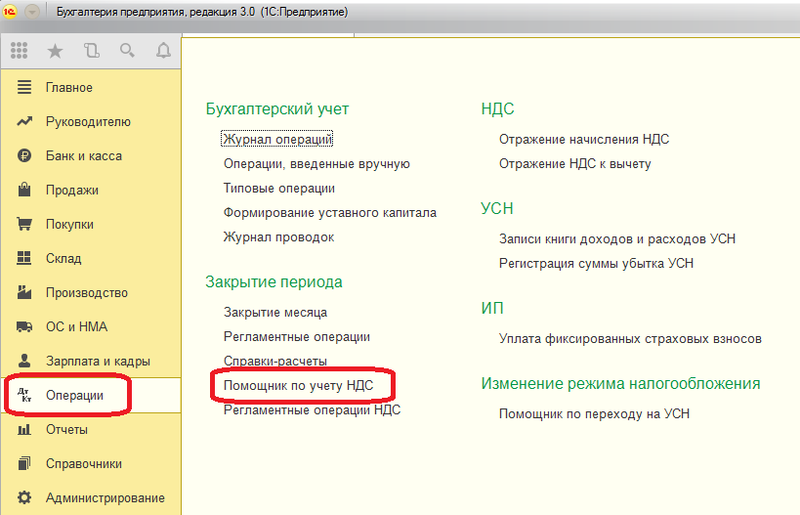

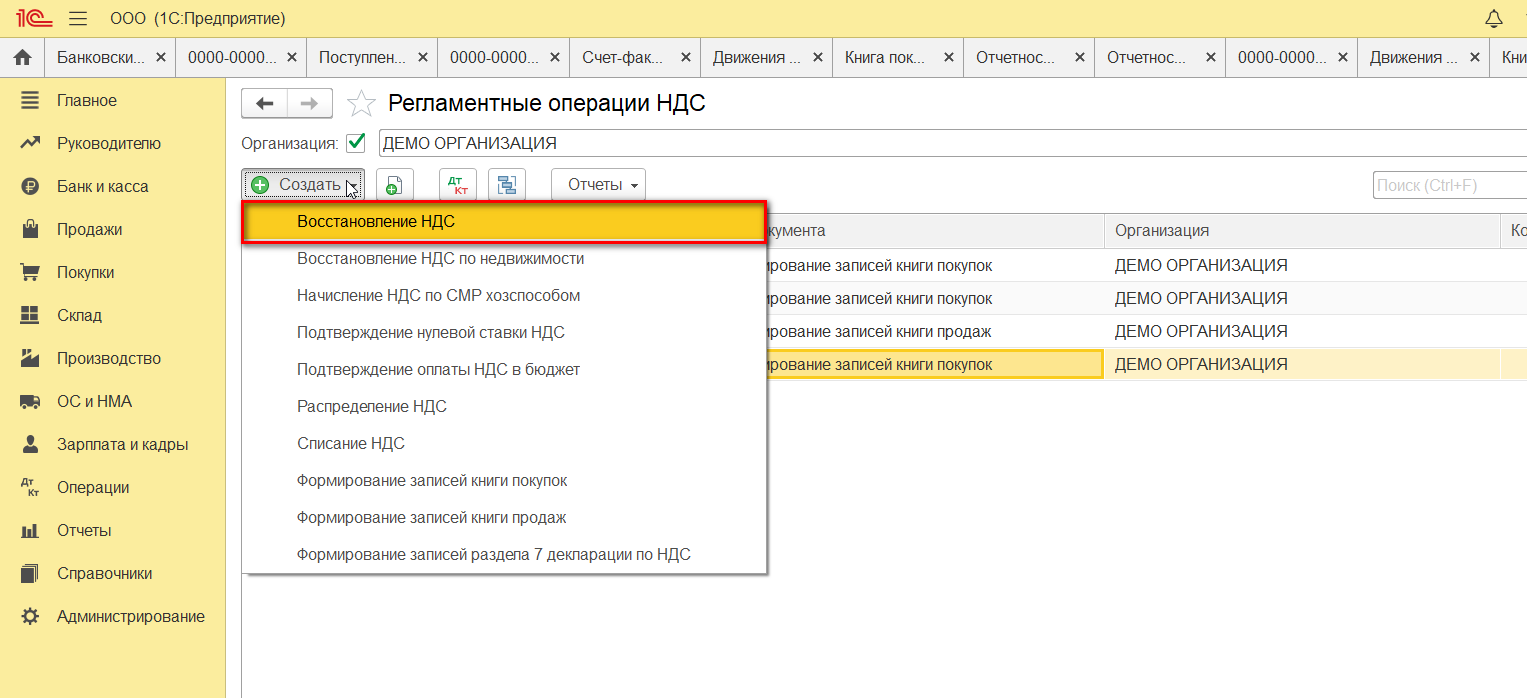

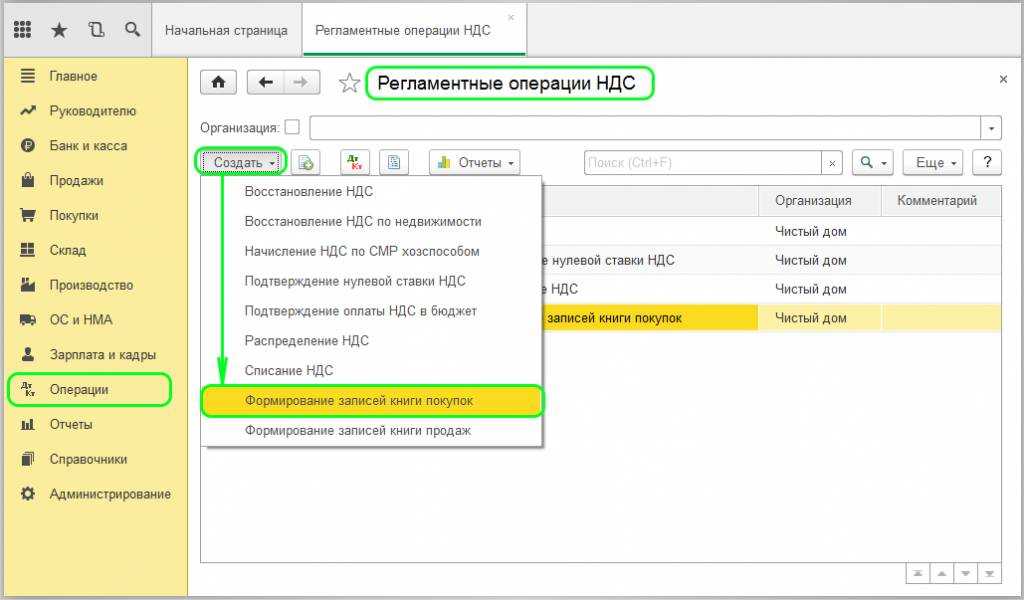

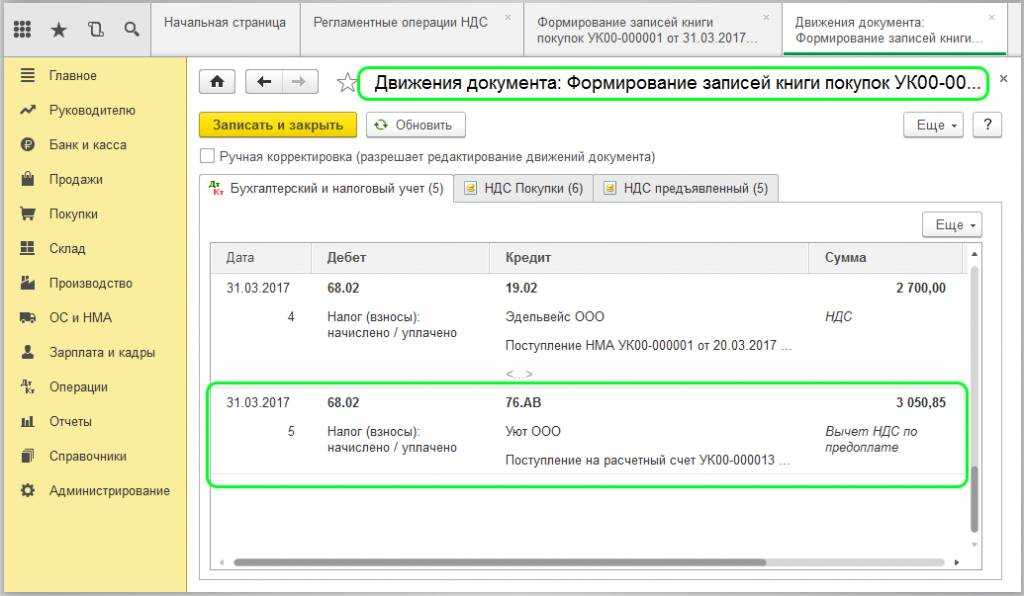

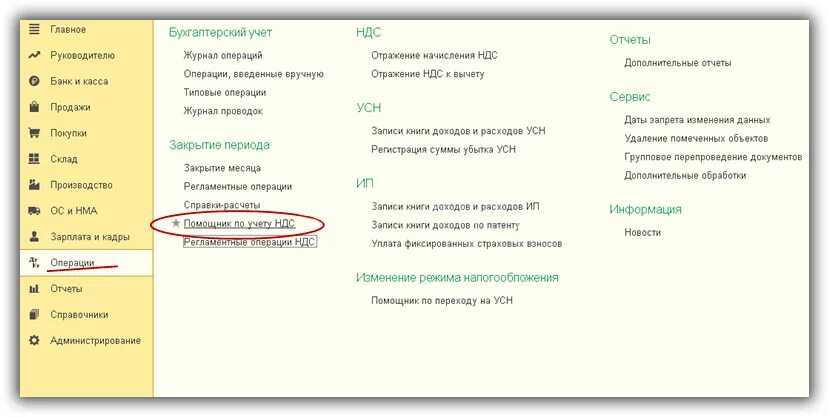

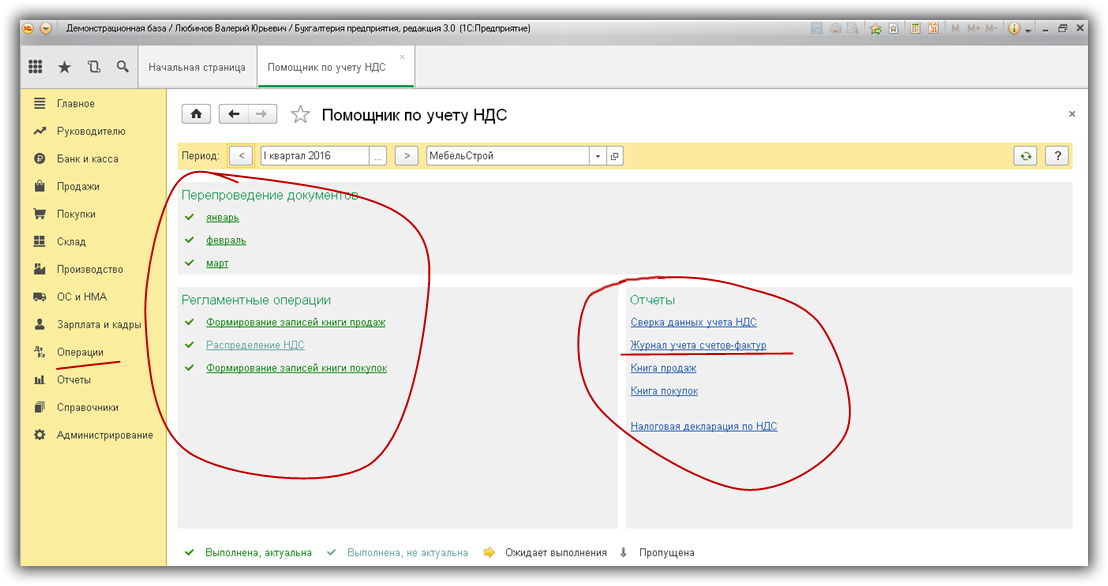

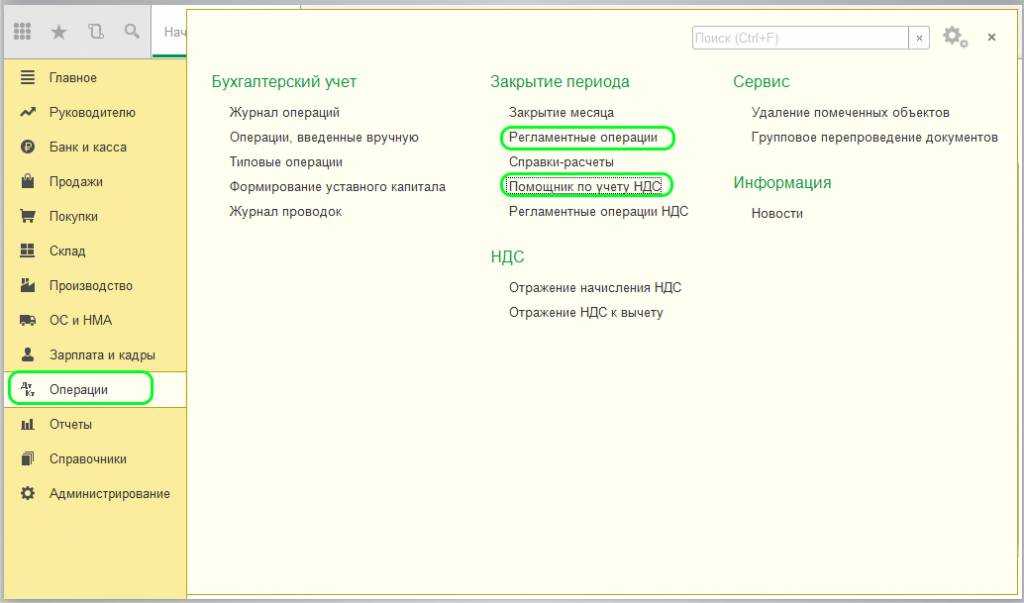

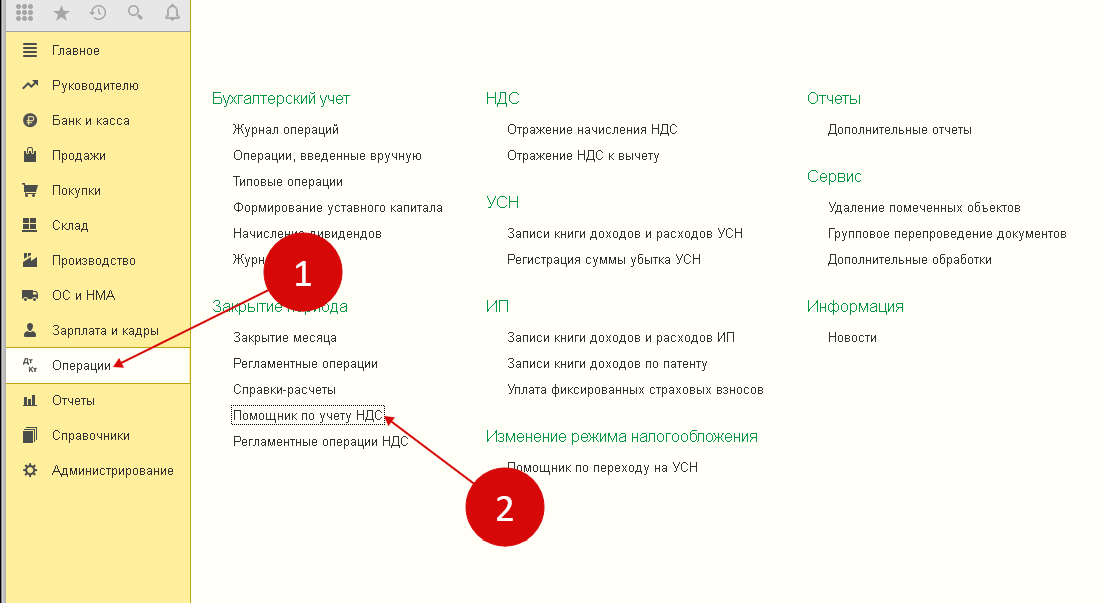

Соответственно, чтобы сумма налога к уплате не была завышена, нам нужно сделать еще одну операцию — предъявить к вычету сумму НДС с зачтенного аванса. Выполняется данная операция в ходе регламентных процедур по НДС в конце налогового периода, используется документ «Формирование записей книги покупок». Найти его можно в меню «Операции», пункты «Помощник по учету НДС» или «Регламентные операции НДС». Подробно о том, как работать с данным документом я рассказывала в своем видеоуроке Документ «Формирование записей книги покупок» в программе 1С: Бухгалтерия предприятия 8 — ВИДЕОСоздаем новый документ, нажимаем кнопку «Заполнить документ» и переходим на вкладку «Полученные авансы».

Необходимая запись попадает в документ автоматически с событием «Зачет аванса». Проводим документ и видим, что наша сумма НДС проходит по дебету счета 68.02, уменьшая общую величину НДС к уплате, и по кредиту 76.АВ, закрывая расчеты по данному контрагенту. Также формируются движения по регистру «НДС покупки», благодаря чему данная сумма попадает в декларацию по НДС.

В учете НДС происходит очень много изменений: как в законодательстве, так и в 1С. В этой статье разберем основные учетные аспекты:

- настройки учета НДС в программе;

- какие счета по НДС устанавливать в 1С и от чего они зависят;

- как в связи с изменениями проверить учет по НДС и сформировать декларацию.

Этап 1. Проверьте правильность введенных данных и наличие документов

Все оригиналы первичных документов, поступившие в бухгалтерию, необходимо сверить с уже введенными в базу «1С:Бухгалтерии 8» данными. Это касается всех документов — на поступление, на выбытие, бумаг по оплате и другим операциям

Рассмотрим подробнее по участкам учета, на что нужно обратить внимание

Банк и касса.

Вводя банковские документы, отследите правильность указания НДС в соответствующей графе. Это необходимо для формирования счетов-фактур на аванс, поскольку в программе они формируются автоматически. Если НДС не указать в документе Поступление на расчетный счет

, то счет-фактура по авансам полученным автоматически не сформируется

На этот же самый момент необходимо обратить внимание при вводе документа Поступление в кассу

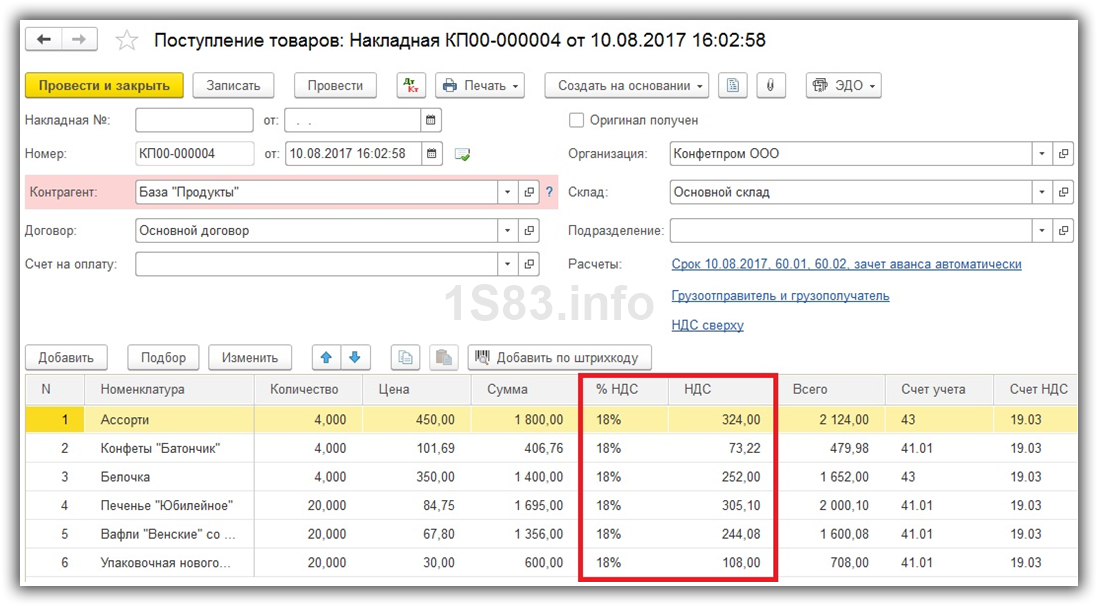

Поступление товаров, работ и услуг.

В документе Поступление товаров и услуг

нужно обратить внимание на заполнение колонок % НДС, НДС. Если сумма НДС будет указана неправильно, то программа не сможет учесть корректно входящий НДС по данному поступлению

Кроме того, важно зарегистрировать полученный от поставщика счет-фактуру. Не зарегистрированный счет-фактуру программа не включит в книгу покупок и не сформирует бухгалтерские записи по вычету входящего НДС по этой покупке

Для регистрации счета-фактуры по поступившим товарам, работам и услугам необходимо указать его номер в поле Счет-фактура №

и дату в поле от,

затем нажать на кнопку Зарегистрировать

. В результате этого будет создан и автоматически проведен документ Счет-фактура полученный.

Реализация товаров, работ и услуг.

При вводе документа Реализация товаров и услуг

обратите внимание на заполнение колонок % НДС

и НДС

, а также на формирование на его основе счета-фактуры. Если данные колонки будут заполнены неправильно, то программа не сможет корректно рассчитать НДС к уплате в бюджет по данному документу

Аналогично документу Поступлению товаров и услуг

нужно зарегистрировать счет-фактуру. Если этого не сделать, то программа учтет эту операцию при формировании записей для книги продаж, но в книге продаж будут указаны номер и дата первичного документа. Это не является нарушением порядка выставления счетов-фактур, если осуществляется реализация товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки.

Как проверить правильность ввода документов? Для этого есть два способа:

- Каждый первичный документ на бумажном носителе сверить с каждым электронным документом в базе данных. Способ – трудоемкий, не подходит компаниям с большим количеством операциям, но позволяет добиться наибольшей достоверности;

- Сформировать реестр документов, введенных в базу данных и проверить их основные реквизиты. По реестру можно проверить лишь основные реквизиты (наименование контрагента, дату, сумму, номер документа), однако это позволяет сэкономить время. Сформировать реестр введенных документов в базу данных можно с помощью команды Вывести список

в любом из журналов документов.

Наличие счетов-фактур по документам поступления

.

Следующим шагом подготовки к составлению декларации по НДС является проверка наличия счетов-фактур по документам поступления. Для этой проверки предназначен Отчет по наличию счетов-фактур, предъявленных продавцом

(раздел Отчеты — Анализ учета: Наличие счетов-фактур

). Отчет позволяет получить информацию о наличии поступивших счетов-фактур, зарегистрированных документами, указанными в настройках отчета. Если список документов не заполнен, то проверяется наличие счетов-фактур для всех документов, к которым они должны прилагаться.

Если в отчете обнаружены недостающие или непроведенные счета-фактуры, исправьте ошибку. Корректировку в документы можно вносить прямо из данного отчета. Для этого надо дважды кликнуть мышью на интересующем документе, в результате чего откроется форма документа. После внесения исправлений документ необходимо перепровести, после чего вновь сформировать отчет.

Исправление отрицательных остатков

Отключенная функция контроля отрицательных остатков может привести к:

- пересортице одного товара и недостаче другого. Например, если пользователь вместо требуемой позиции занесет в документ сходную по наименованию. В результате по реализованной номенклатуре образуется минусовой остаток, а по требуемому товару в программе — излишек;

- изменению налоговых сумм, когда отрицательные остатки выявили поздно в уже закрытом налоговом периоде;

- неправильному расчету себестоимости товара.

Минусовые количества в отчетах сигнализируют о нарушениях в учете

Внимание уделяют закрытию месяца, где не допускается наличие отрицательных остатков

Если вы нашли отрицательные остатки в 1С 8.3 Бухгалтерия — как убрать их?

- Проверьте журналы приходных документов: поступление, перемещение, возврат и т. д. Если опция контроля отключалась для возможности списывать неоприходованный товар, то впоследствии пользователь может забыть зарегистрировать/провести приход.

- Причиной отрицательного остатка может быть неверно указанная номенклатура в реализации. Кроме недостачи образуется излишек по другому товару. В таких случаях оформляют два документа:

- Оприходование товаров для принятия к учету недостающих позиций;

- Списание товаров , чтобы убрать пересортицу.

После внесения корректировок воспользуйтесь функцией группового перепроведения ( Операции — Сервис — Групповое перепроведение документов ), чтобы данные корректно распределились по регистрам.

Условия примера

- Итак, предприятие в примере называется «Рассвет»;

- использует общий режим налогообложения;

- считает выручку методом начисления;

- считает налоги в соответствии с ПБУ 18/02 «Расчёт налога

на прибыль организаций»; - платит НДС и вместе с этим

- производит продукцию как облагаемую, так и не облагаемую

НДС; - имеет подразделение Цех 1, где производится только продукция,

облагаемая налогом на добавленную стоимость; - имеет подразделение Цех 2, где производят только продукцию без НДС;

- пример описывает хозяйственную жизнь предприятия

в I квартале 2014 года; - выручка предприятия в I квартале от реализации товаров,

облагаемых НДС составила 2 000 000 рублей; - товары без НДС принесли предприятию в этом квартале

1 000 000 рублей.

Переход на раздельный учет НДС в 1С 8.3

Разберем пример. Организация получила от поставщиков 50 штук материалов. Раздельный учет НДС не ведется, так как основная производимая продукция облагается НДС:

На производство продукции было использовано в первом квартале 10 штук материалов. В конце первого квартала весь НДС по материалам принят к вычету. В Книге покупок за 1 квартал сформирована следующая запись:

В оборотно-сальдовой ведомости по счету 19 видим, что вся сумма НДС отражается как принимаемая к вычету:

Шаг 1. Настройки для ведения раздельного учета НДС

Во втором квартале организация начала производить продукцию, не облагаемую НДС, в нашем примере новая продукция. Поэтому в учетную политику с целью организации раздельного учета НДС вносятся изменения.

Копируем учетную политику в 1С 8.3, выставляем дату начала действия с 01.04.2016г.:

Ставим необходимые флажки на закладке НДС:

В параметры учета программа 1С 8.3 также вносит изменения:

Однако если теперь попробуем отразить в программе 1С 8.3 списание материалов в производство, то документ не будет проводиться:

Происходит это потому, что программа 1С 8.3 «не видит» данных в регистре накопления Раздельный учет НДС.

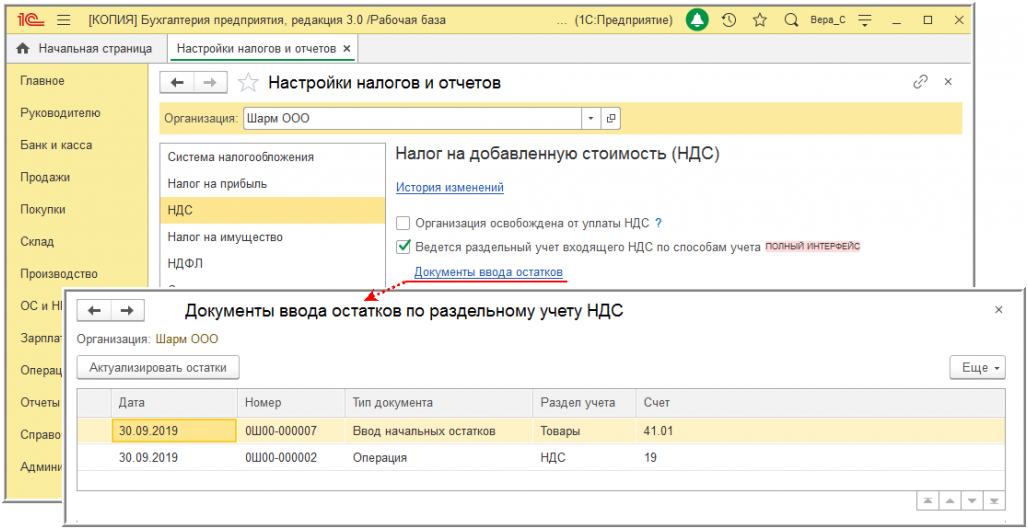

Шаг 2. Ввод остатков

Таким образом, при переходе на раздельный учет НДС в течение отчетного года, необходимо ввести остатки по регистрам накопления. Для этого используется Помощник по вводу остатков:

В нашем случае вводим остатки по счету 10.1 Сырье и материалы:

Причем выбирается режим Ввод остатков по специальным регистрам:

В данных счетов-фактур указываем способ учета НДС Принимается к вычету:

Если посмотреть движения документа по кнопке ДтКт, то можно увидеть, что в регистре накопления Раздельный учет НДС появилась соответствующая запись:

Шаг 3. Раздельный учет НДС

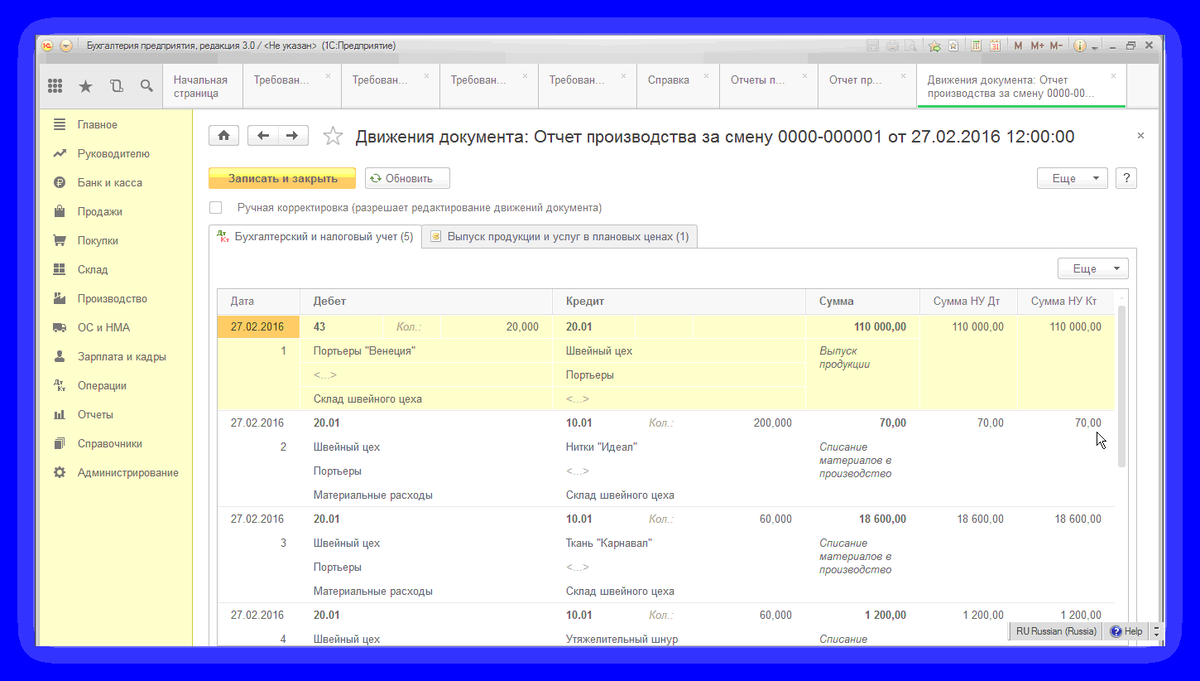

Во втором квартале материалы использовались для производства основной и новой продукции. Интересно посмотреть проводки при формировании Отчета производства за смену по новой продукции, когда НДС включается в стоимость:

Видим, что в этом случае НДС по материалам в сумме 1 800 руб. сначала восстанавливается, а затем списывается на расходы:

НДС восстанавливается через формирование записи Книги продаж на соответствующую сумму:

Часть материалов в количестве 20 штук была использована на общехозяйственные нужды, то есть НДС по ним должен быть распределен между продукцией облагаемой и не облагаемой НДС. В документе Требование-накладная выбираем способ учета НДС – Распределяется:

Проверяем движения документа по кнопке ДтКт. В суммы НДС, при необходимости, вносим корректировки вручную:

Проверяем движение документа на вкладке Раздельный учет НДС:

В Книге продаж сформировалась запись по восстановлению 3 600 руб. НДС в общей сумме восстановленного НДС по документу поступления материалов от 12.02.2016г.:

Оборотно-сальдовая ведомость по счету 19 выглядит следующим образом:

Шаг 4. Распределение НДС в 1С 8.3

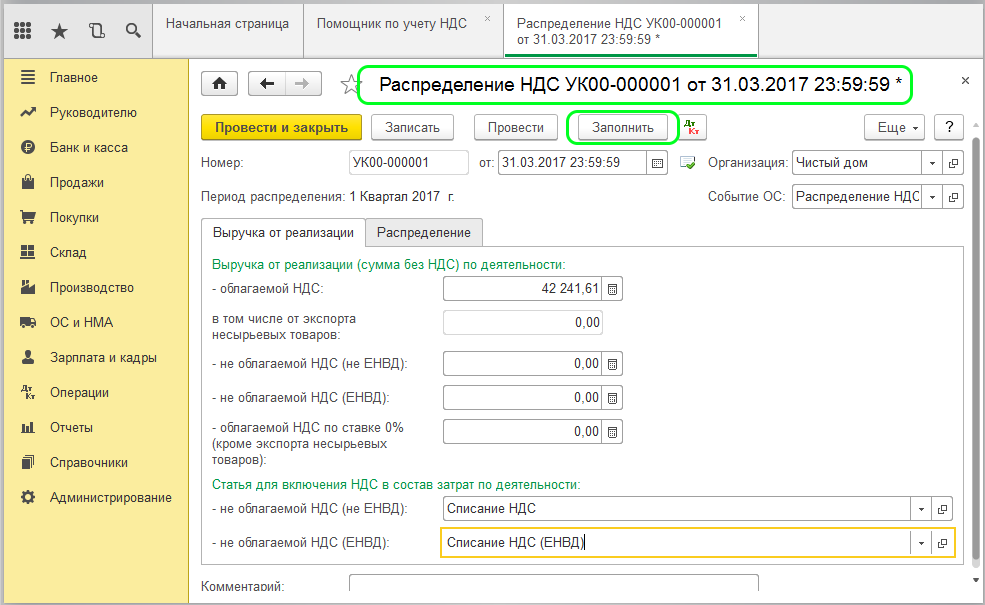

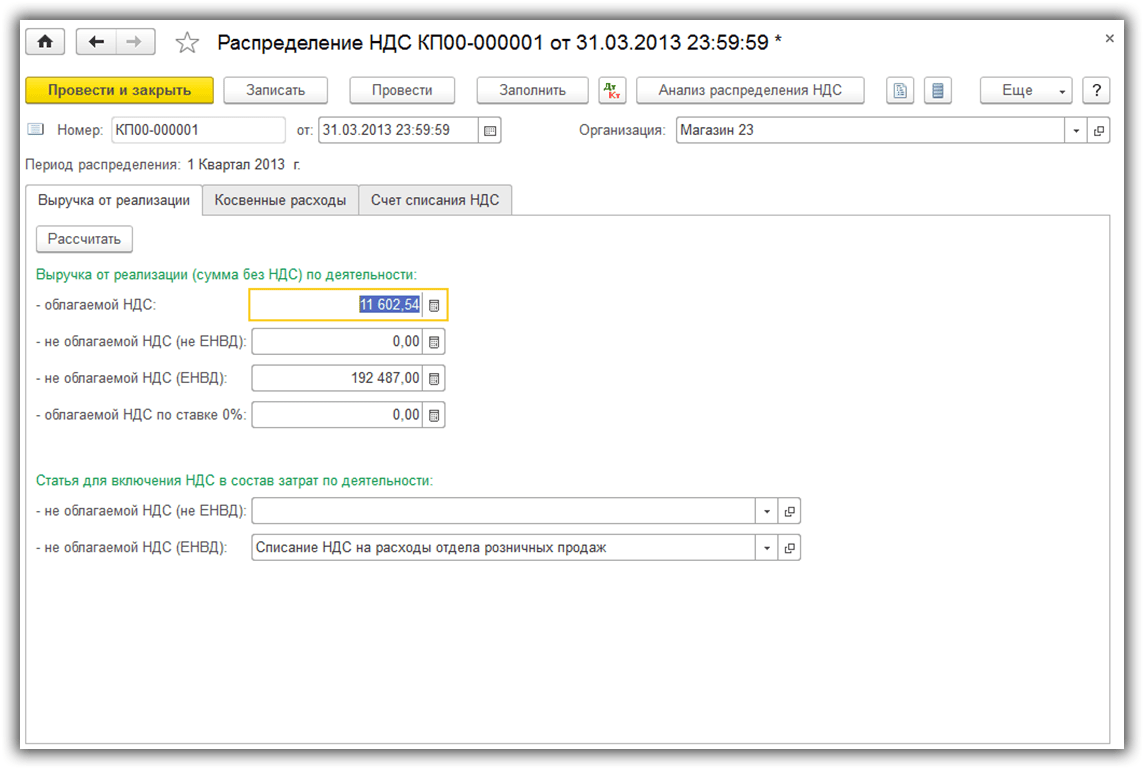

Проведем регламентную операцию по распределению НДС до формирования Книги покупок и закрытия месяца:

Документ Распределение НДС заполняется по команде Заполнить:

На закладке Распределение можно увидеть, как НДС по общехозяйственным материалам распределен между видами продукции пропорционально выручке:

Если в 1С 8.3 автоматически закладка Распределение не заполнилась, то можно добавить нужный счет-фактуру вручную и выбрать команду Распределить.

Далее проведем закрытие месяца в 1С 8.3 и сформируем Книгу покупок

Обратите внимание, что в Помощнике по учету НДС появилась ссылка Распределение НДС:

Оборотно-сальдовая ведомость по счету 19 теперь выглядит следующим образом:

Проверим полученный результат. Сумма НДС, принимаемая к вычету за полугодие, составляет 5 200 руб. Данная сумма определяется как разница между записями в Книге продаж и покупок. Найдем соответствующие документы за полугодие по нашему поставщику ООО Техстрой.

В Книге покупок:

В Книге продаж:

Полученная разница составляет 5 200 руб.= 10 600 – 5 400. Таким образом, раздельный учет НДС в базе 1С 8.3 Бухгалтерия организован правильно.

В программе 1С Бухгалтерия 3.0 на интерфейсе ТАКСИ реализована новая методика раздельного учета входного НДС. Для ее запуска необходимо настроить соответствующие параметры. Как это сделать смотрите в нашем видео:

Поставьте вашу оценку этой статье:

Пошаговое оформление операций в 1С

Шаг 1.

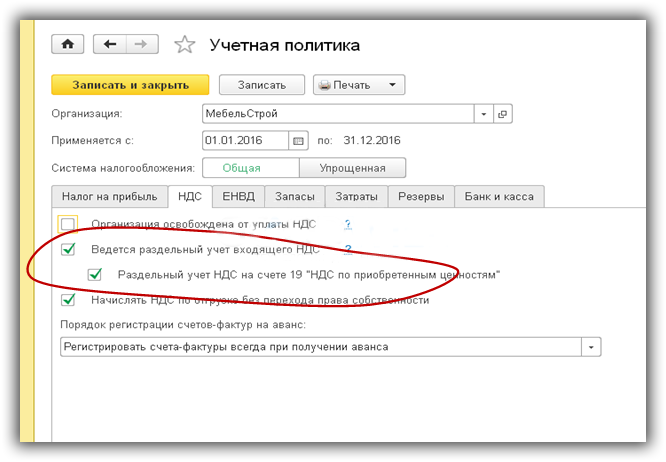

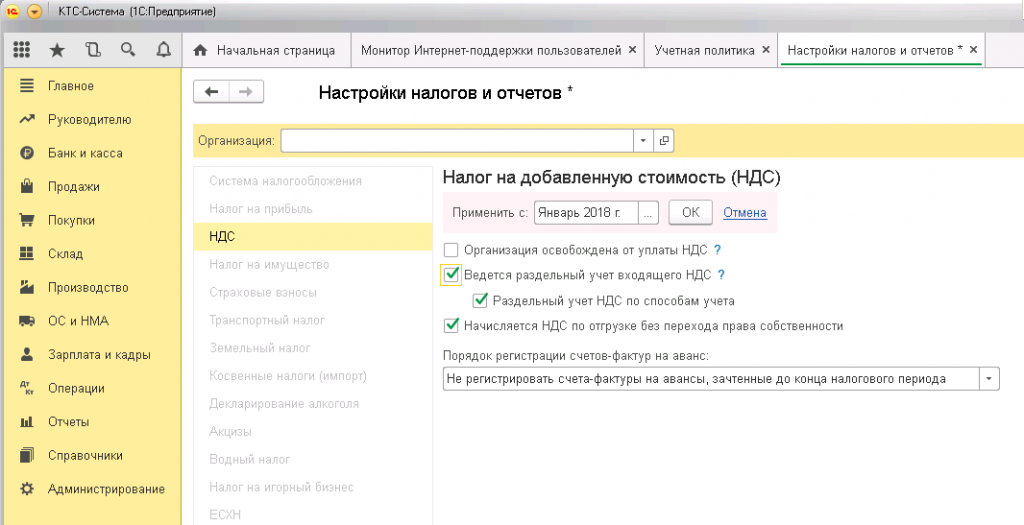

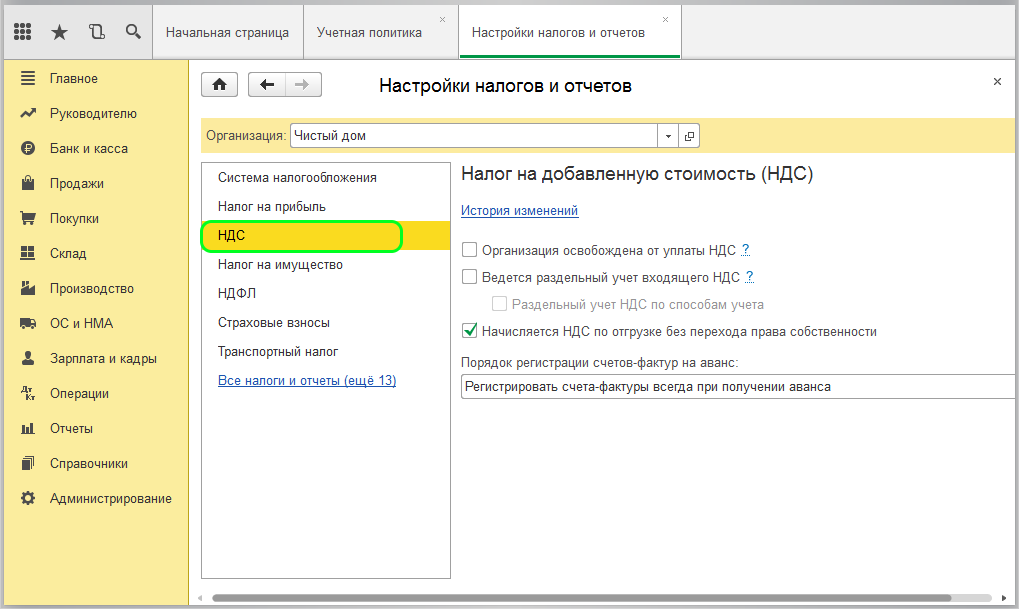

Выполнить предварительные настройки по учету входящего НДС:

Параметры учета

– через раздел Администрирование — Настройки программы — Параметры учета – ссылка Настройка плана счетов –Учет сумм НДС по приобретенным ценностям

– установить флажок По способам учета

;

-

Учетная политика

– через раздел Главное — Настройки –Налоги и отчеты — вкладка НДС

–установить флажки:-

Ведется раздельный учет входящего НДС

; -

Раздельный учет НДС по способам учета

.

-

Ведется раздельный учет входящего НДС

В результате данных настроек в программе будет применяться методика ведения раздельного учета входящего НДС и распределение его с помощью документа Распределение НДС

, а к счету 19 «НДС по приобретенным ценностям» будет добавлено третье субконто Способы учета НДС

, предназначенное для ведения такого раздельного учета.

Шаг 2.

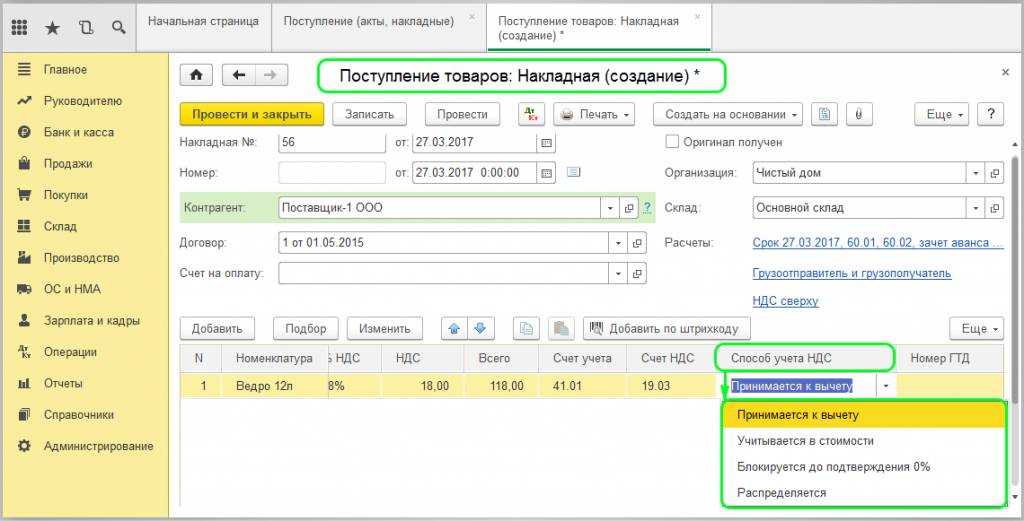

Указать способ учета входящего НДС по приобретенным товарам, работам, услугам в документах 1С в зависимости от направления их использования.

Субконто Способ учета НДС

к счету 19 обязательно к заполнению при ведении раздельного учета НДС, оно может принимать следующие значения:

-

Принимается к вычету

– для операций, облагаемых НДС, т.е. входящий НДС будет приниматься к вычету в общем порядке; -

Учитывается в стоимости

– для операций, не облагаемых НДС, т.е. входящий НДС будет учитываться в стоимости; -

Блокируется до подтверждения 0%

— для операций, облагаемых НДС по ставке 0%, кроме экспорта несырьевых товаров; -

Распределяется

– для операций, облагаемых и необлагаемых НДС. В этом случае входящий НДС должен распределяться, т.к. он предъявлен по приобретениям, которые одновременно будут использоваться в деятельности, облагаемой и необлагаемой НДС, например, аренда офиса.

Шаг 3.

Осуществить распределение входящего НДС за налоговый период (квартал).

Распределение входящего НДС оформляется документом Распределение НДС

через раздел Операции — Закрытие периода — Регламентные операции НДС – кнопка Создать

.

В результате заполнения документа Распределение НДС

суммы входящего НДС, отраженные на счете 19 со способом учета НДС Распределяется

, будут разделены пропорционально выручке облагаемой и не облагаемой НДС.

Та часть налога, что относится к облагаемой НДС выручке, будет приниматься к вычету, а другая — по необлагаемым НДС операциям, включена в расходы или в стоимость активов.

В 1С автоматический расчет соответствия правилу 5 процентов не производится. Бухгалтер должен сделать это самостоятельно в бухгалтерской справке.

Но все, кто ведут в 1С раздельный учет, по итогам квартала должны проводить документ Распределение НДС

. Если этого не сделать, то будут зависшие записи в регистрах накопления НДС и программа будет выдавать ошибку при проверках.

Вкладка Распределение

.

По кнопке Распределить

суммы входящего НДС, по которым применено субконто Распределяется

в отчетном периоде, будут распределены пропорционально выручке, указанной на вкладке Выручка от реализации

на:

- принимаемые к вычету;

- учитываемые в стоимости.

Проводки по документу.

Шаг 4.

Осуществить принятие к вычету НДС, полученного в результате распределения НДС.

После проведения документа Распределение НДС

распределенный входящий НДС принимается к вычету с помощью документа

в разделе Операции — Закрытие периода — Регламентные операции НДС

.

Проводки по документу.

Шаг 5.

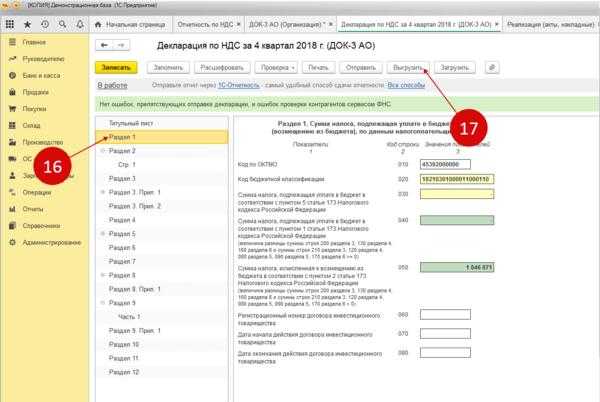

Сформировать книгу покупок и проверить принятие НДС к вычету в результате его распределения.

Результат проведения документа Формирование записей книги покупок

можно проверить через отчет Книга покупок

в разделе Отчеты — НДС

.

Как правильно вести раздельный учет НДС в программе 1С 8.3 Бухгалтерия?

Начиная с версии 3.0, в программе 1С 8.3 появилась возможность вести раздельный учет НДС. Это необходимо, если предприятие проводит в одном отчетном (налоговом) периоде хозяйственные операции, подлежащие и не подлежащие обложению НДС.

Помимо этого, раздельный учет необходимо вести при совершении деятельности, облагаемой по ставке 0%.

Рассмотрим в данной статье, какие новые механизмы по учету НДС появились в программе 1С Бухгалтерия 8.3 (3.0).

Регистры налогового учета: минимальный перечень

Какие регистры понадобятся предприятию для учета налога на прибыль? Поскольку налоговым объектом является прибыль, чтобы определить ее размер следует знать сумму доходов и расходов налогоплательщика, а значит, в любом случае должны присутствовать регистры налогового учета:

Регистры налогового учета, образец которых можно скачать ниже, заполняются согласно данным бухучета по счетам 20, 26, 40, 43, 44, 90, 91 и др., с учетом положений главы 25 НК РФ. При этом нужно помнить, что не все доходные и расходные бухгалтерские операции учитываются в налоговом учете, а значит, и в налоговые регистры они не вносятся. Доход от реализации не включает сумму НДС. Некоторые расходы в целях налогообложения нельзя принять в полной сумме, а только в пределах установленных норм.

Необходимость заполнения иных регистров налогового учета может возникнуть, если предприятие ведет несколько видов деятельности, или совершает операции, облагаемые налогом в особом порядке.

- соблюдение общих положений учетной политики организации;

- состояние бухгалтерского учета;

- правильность ведения кассовых операций;

- корректность отражения операций, связанных с ведением книги продаж;

- корректность отражения операций, связанных с ведением книги покупок.

Счет-фактура

Оформлять счет-фактуру нужно для того чтобы отразить НДС. В документе регистратора можно изменить информацию регистра. В зависимости от проведения документов, меняются регистры.

В качестве примера рассмотрим регистр «НДС предъявленный». Для начала нужно рассмотреть проводки документа. Из приходной накладной перейдите в проводки. Для этого нажмите на кнопку «ДтКт». Программа откроет окно с проводками, в этом окне есть 2 вкладки: «Бухгалтерский и налоговый учет» и «НДС предъявленный». В данной статье мы рассмотрим только вторую вкладку. Этот регистр относится к системе учета НДС. Теперь можно перейти к регистрации счета-фактуры поставщика. Для регистрации счета-фактуры в накладной есть специальное поле.

В сформированной счете-фактуре необходимо установить галочку напротив пункта «Отразить вычет НДС в книге покупок… », а затем проверить движения документа.

Оформление счета-фактуры для отражения НДС

Внесение изменений в данные, загруженные в регистр, осуществляется через регистратор. Для примера порядок изменения в регистрах можно рассмотреть на основе регистра «НДС предъявленный».

Выше представлена приходная накладная. По ней системой формируются следующие проводки.

Имеется две закладки, для каждой из которых предусмотрен свой регистр. Первая из вкладок предполагает отражение проводок, формируемых в балансе (бухгалтерском и налоговом).

Вторая вкладка отражает данные по регистру «НДС предъявленный», являющимся 1 из 12 регистров, касающихся НДС. По данной операции используется движение – «Приход».

Далее регистрируется счет-фактура, полученный от поставщика. Для этого формируемая в программе приходная накладная обладает соответствующими графами.

Для этого в счет-фактуре устанавливается флажок «Отразить вычет НДС в книге покупок», после чего документ проводится по системе.

Сверка данных учета НДС в 1С 8.3:

Для сверки данных учета НДС в программе 1С 8.3 можно использовать следующие шаги:

- Проверка документов по поступлению и списанию товаров на наличие правильно указанного НДС.

- Сверка данных в регистрах НДС, контроль показателей и общих сумм расчетов.

- Анализ разницы между данными в программе 1С и фактическими данными, указанными в бухгалтерии.

- Поиск и устранение возможных ошибок в учете НДС.

- Сверка данных с налоговыми декларациями и отчетностью, предоставляемой налоговым органам.

Важно отметить, что сверка данных учета НДС в программе 1С 8.3 должна проводиться регулярно и внимательно, чтобы избежать возможных нарушений законодательства и штрафных санкций со стороны налоговых органов. Результаты сверки данных должны быть документально оформлены и храниться вместе с другой бухгалтерской документацией компании

В конечном итоге, сверка данных учета НДС в программе 1С 8.3 помогает компании поддерживать точность и актуальность налоговых расчетов, обеспечивает правильное уплату налогов и минимизирует риски возникновения ошибок и неправильных расчетов в учете НДС.

Дробление и перенос вычета

Пункт 1.1 статьи 172 НК РФ, который вступил в силу с начала 2015 года, законодательно закрепил за компаниями право переносить вычеты по НДС на более поздние периоды. Сделать это можно в пределах трех лет после принятия товаров (работ, услуг) на учет. Такой порядок дает бухгалтерам широкие возможности оперировать суммой заявленного вычета и избегать ситуаций, когда на конец квартала образуется НДС к возмещению. Тем самым компания избежит пристального внимания к своей декларации и необходимости представлять в налоговую инспекцию документы для обоснования вычета.

Более того, заявить о вычете по одному счету-фактуре можно частями, что еще больше расширяет возможности по нивелированию «лишнего» НДС. Однако по незнанию либо из-за необоснованных опасений не все бухгалтеры используют этот удобный инструмент. Между тем чиновники уже разъясняли, что в таком порядке нет никакого противоречия законодательству (письмо Минфина РФ от 18.05.2015 № 03-07-РЗ/28263).

Разбивая и перенося вычеты, следует учесть некоторые нюансы. Во-первых, оперировать таким образом можно лишь суммой НДС с приобретенных товаров, которые используются для осуществления облагаемой этом налогом деятельности. То есть нельзя заявить в более поздние сроки о вычете налога, уплаченного, например, в качестве налогового агента, с предоплаты, с основных средств, переданных в виде вклада в уставный капитал. Во-вторых, что касается основных средств, то вычет по ним можно переносить, но нельзя разбивать. Другими словами, заявить о вычете НДС по основным средствам придется единовременно на всю сумму налога, однако сделать это можно в течение трех лет после принятия имущества на учет.

Настройки 1С

Корректировки НДС

Корректировки вносятся если нужно изменить цену уже оприходованного товара. Для этого вводится корректировка на основании документа поступления. В этом документе указывается номенклатура с измененной суммой. Затем нужно провести документ «Корректировки НДС» и проверить движения в регистре «НДС предъявленный».

В результате в регистре появятся новые строки, содержащие подробную информацию обо всех изменениях. Регистр позволяет запомнить все вносимые изменения, которые человеку запомнить затруднительно. Вывод — регистры нужны для хранения дополнительной информации.

Помимо корректировок существует еще учет раздельного НДС, НДС по основным средствам, НДС по ставке 0%, НДС с авансов и т.д. Для каждой такой операции и существует свой регистр. Чтобы получить помощь по любому из регистров нужно нажать кнопку F1.

Чтобы понять, как устроен учет НДС в конфигурациях 1С, нужно в подробностях изучить структуру и взаимосвязи регистров по НДС.