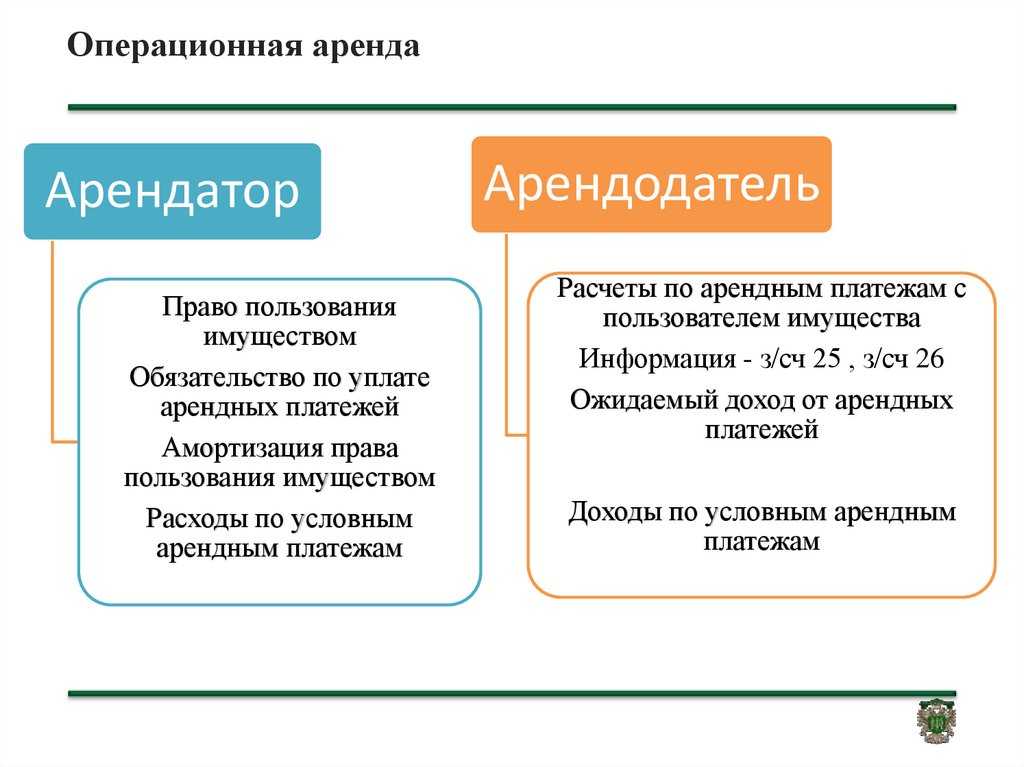

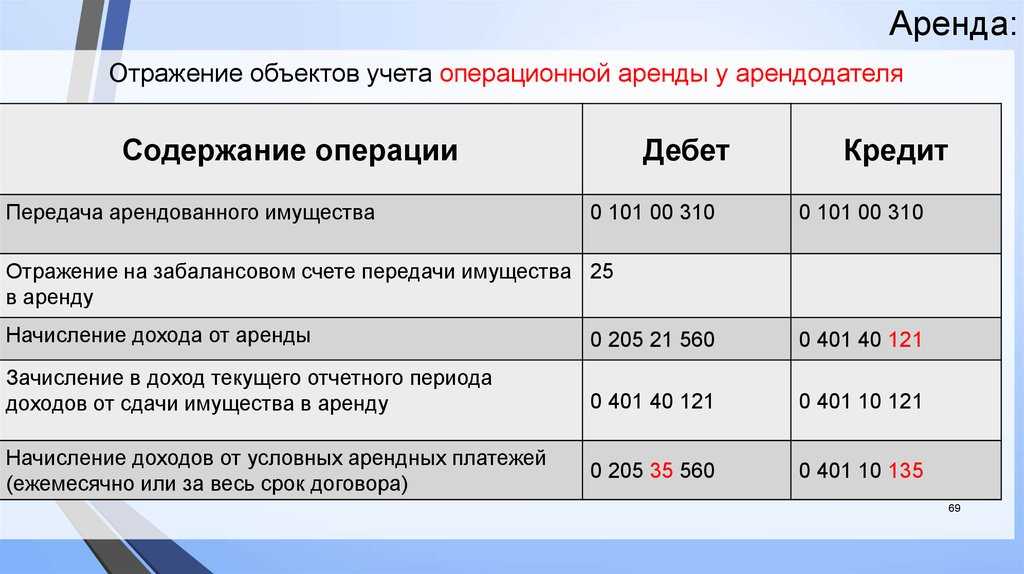

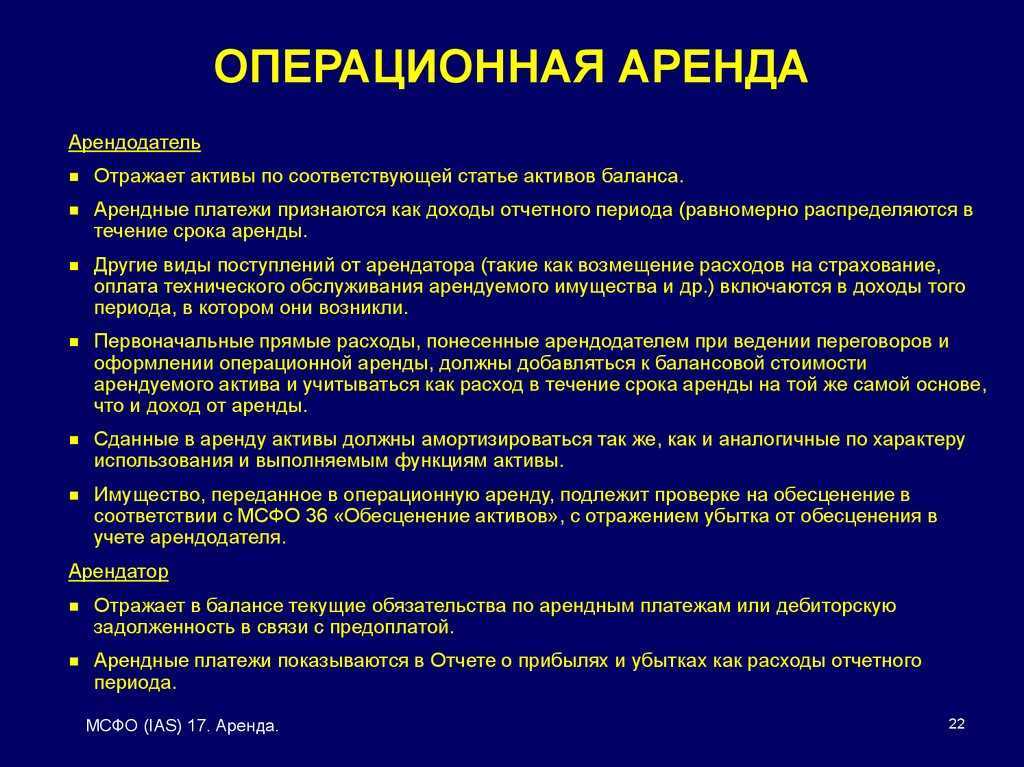

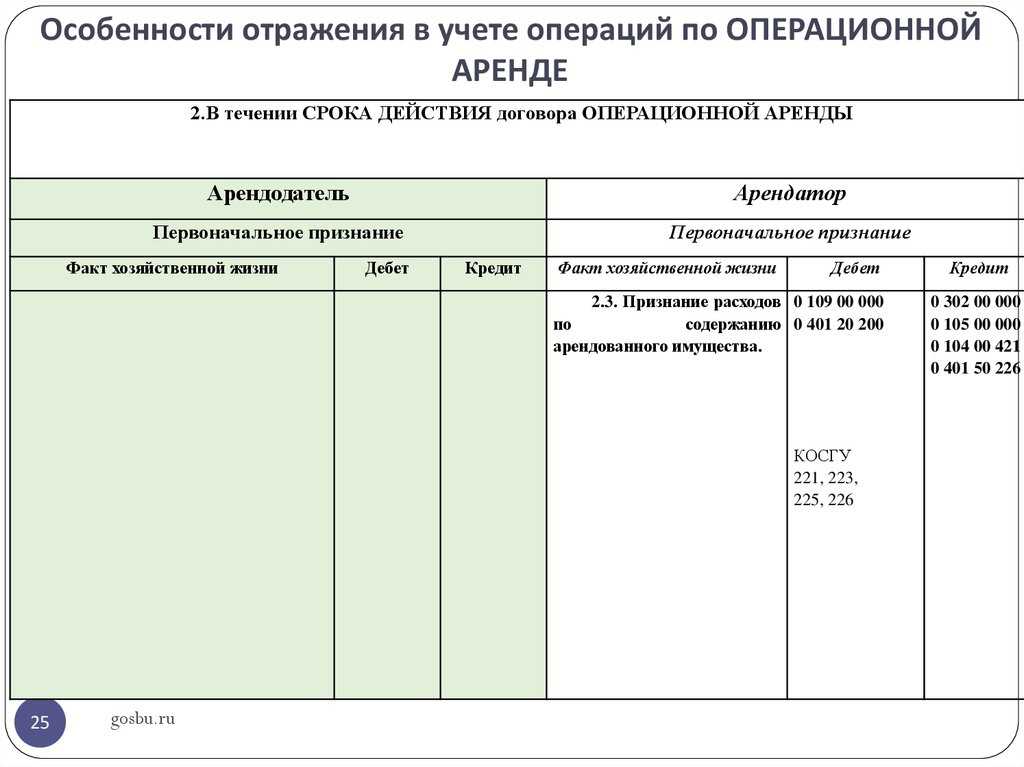

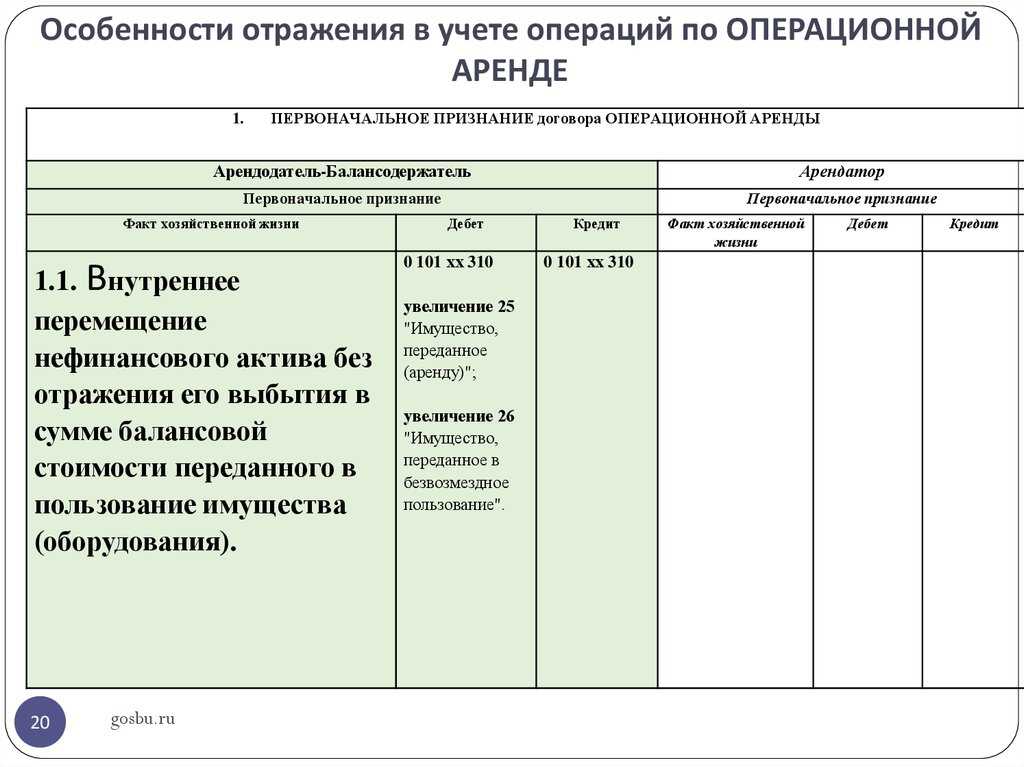

Учет операционной аренды у арендодателя

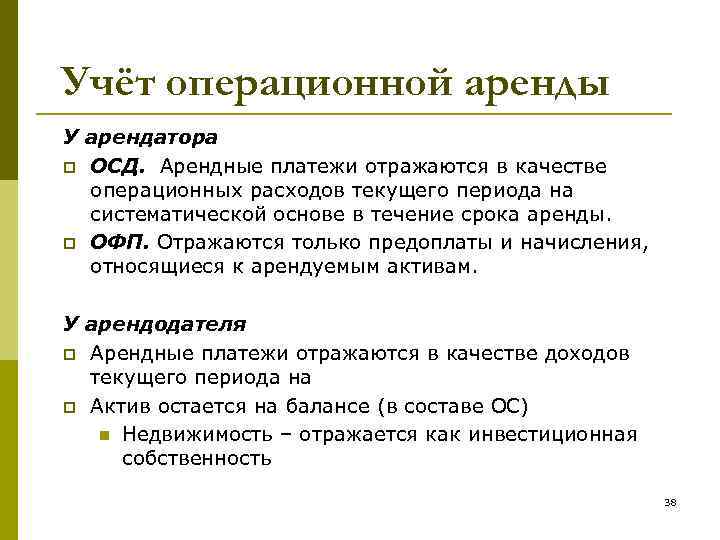

Начисления арендных платежей у арендодателя представляет собой доходы, что увеличивает прибыль предприятия.

Особенность учета у арендодателя по МСФО, являет то, что все затраты на предварительную подготовку передачи объекта в аренду (связанные с заключением договоров, оплата агенту и другие затраты) включаются в балансовую стоимость самого объекта операционной аренды. Соответственно такие расходы признаются равными частями на протяжении всего срока операционной аренды.

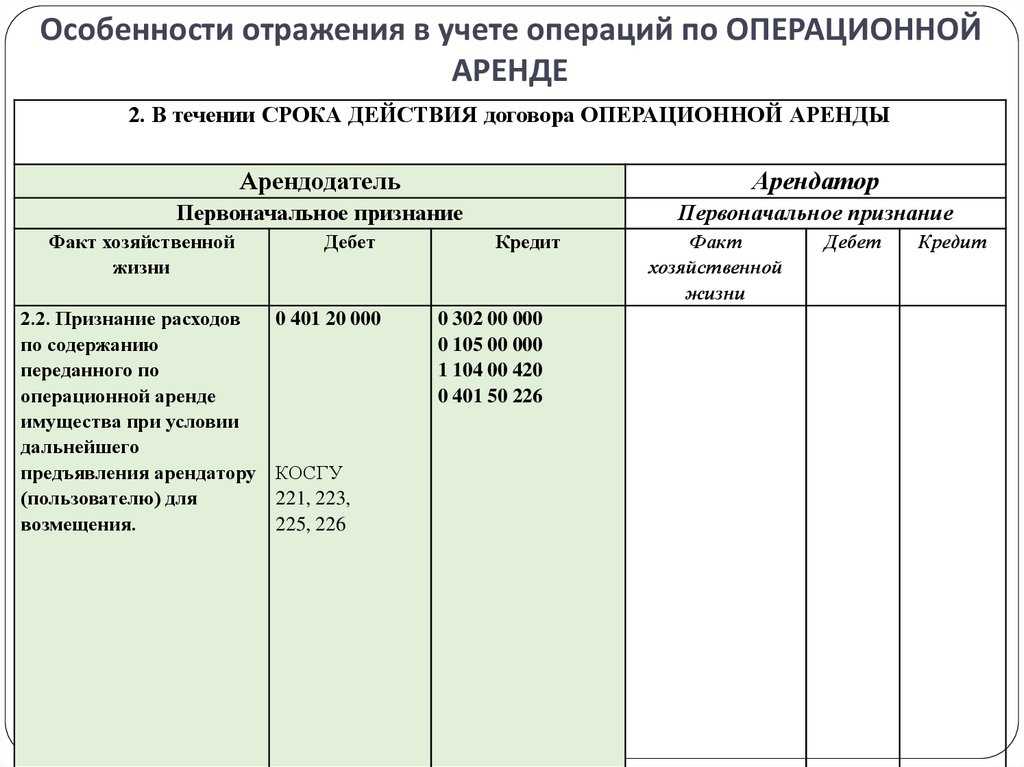

Затраты на амортизационные отчисления считаются расходами того периода, в котором они были начислены (как правило, в каждом месяце).

Учет объектов операционной аренды у арендодателя.

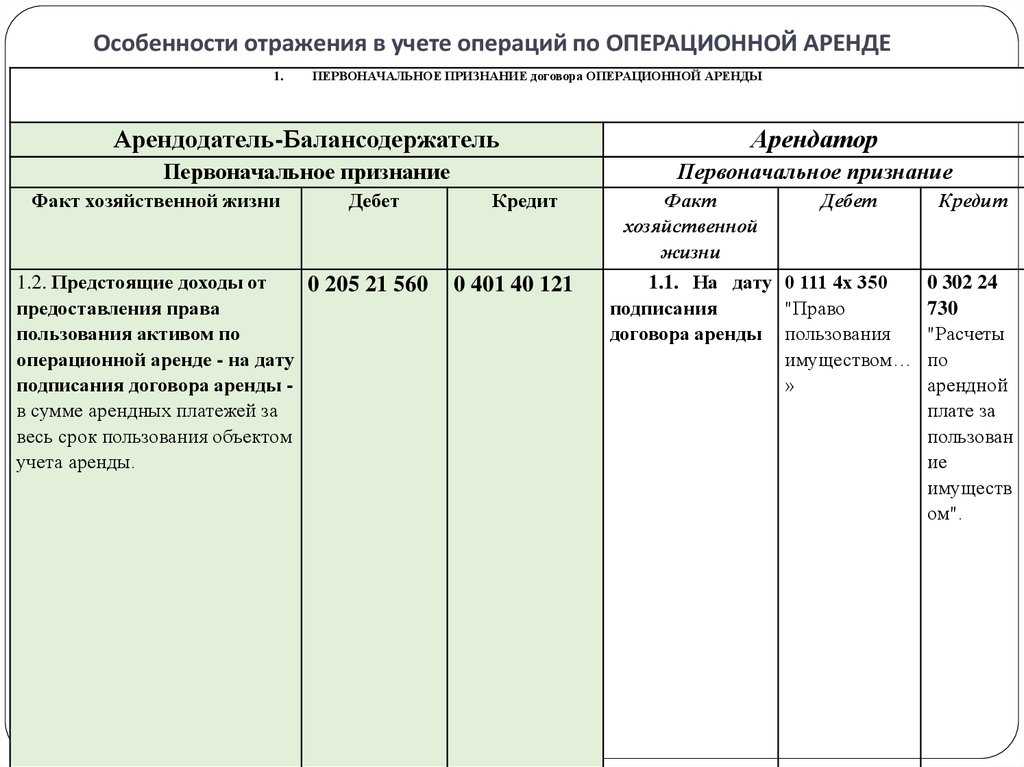

В силу ФСБУ «Аренда» передача объекта учета операционной аренды арендатору отражается у арендодателя как внутреннее перемещение нефинансового актива на дату классификации объекта аренды без указания его выбытия – на дату заключения договора. При этом амортизация на объект основных средств, признанный объектом учета операционной аренды, начисляется в общем порядке.

Информация о передаче имущества в рамках договора аренды (объекта учета операционной аренды) приводится в инвентарной карточке учета нефинансовых активов (ф. 0504031) и на забалансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)».

Учет объектов операционной аренды и доходов от аренды.

Бухгалтерский учет объектов аренды ведется с учетом положений ФСБУ «Аренда» и Письма Минфина РФ от 13.12.2017 № 02-07-07/83464, которым доведены методические указания по применению этого стандарта.

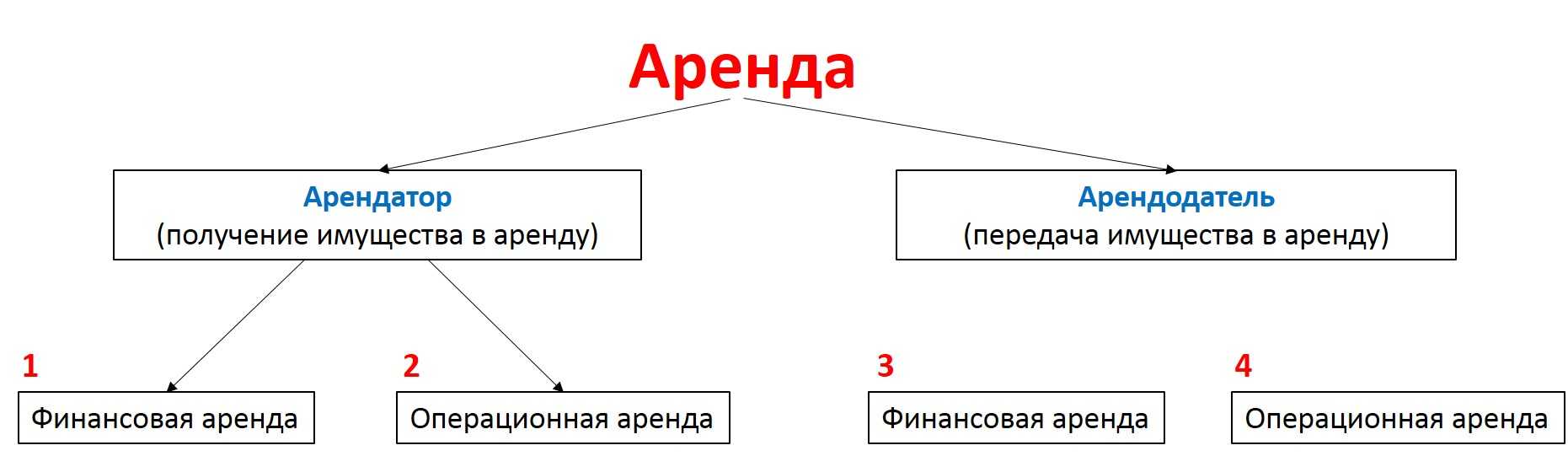

В силу данных документов к объектам учета аренды относятся объекты, возникающие при получении (предоставлении) во временное владение и пользование или во временное пользование материальных ценностей по договору аренды (имущественного найма) либо по договору безвозмездного пользования. При этом они подразделяются на объекты операционной и неоперационной (финансовой) аренды.

Как было отмечено выше, большинство случаев, когда учреждение культуры предоставляет имущество в аренду, относится к объектам операционной аренды на возмездной основе. Поэтому далее речь пойдет о них.

Операции по аренде автомобиля — отражение в учете права пользования арендованным автомобилем

Автомобиль, взятый в пользование по договору аренды (называемый объектом операционной аренды), должен быть отражен на счете 0 111 40 000 «Права пользования нефинансовыми активами». Данный счет открывается с целью ведения аналитического учета прав использования в деятельности предприятия активов в разрезе:

- заключенных договоров;

- лиц, ответственных за использование объектов учета по назначению и их сохранность;

- мест нахождения полученного в пользование имущества.

| Операция | ДЕБЕТ | КРЕДИТ |

| Арендатор признает право пользования автомобилем (объектом операционной аренды).

Время совершения операции — дата классификации объекта в сумме арендных платежей за общий срок использования имущества, прописанный в договоре. |

0 111 40 000 | 0 302 24 730

0 302 29 730 |

| Поступление объектов операционной аренды в безвозмездное срочное пользование на льготных условиях.

Отражение операции производится в сумме справедливой стоимости арендных платежей. |

0 111 40 000 | 0 401 40 182 |

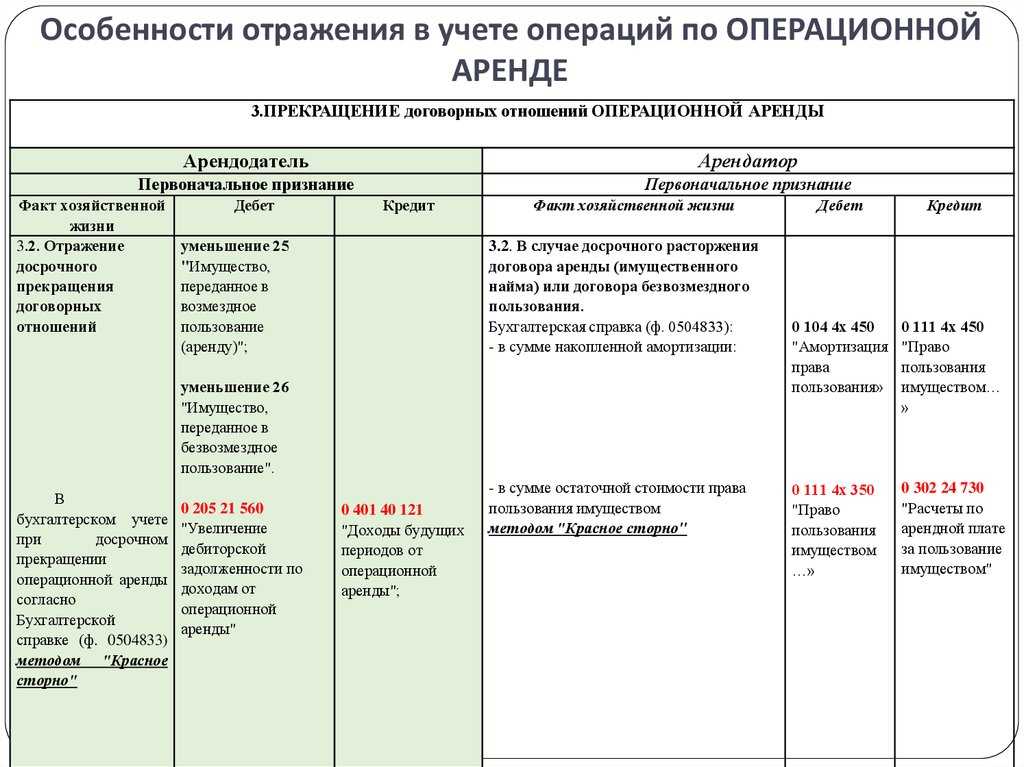

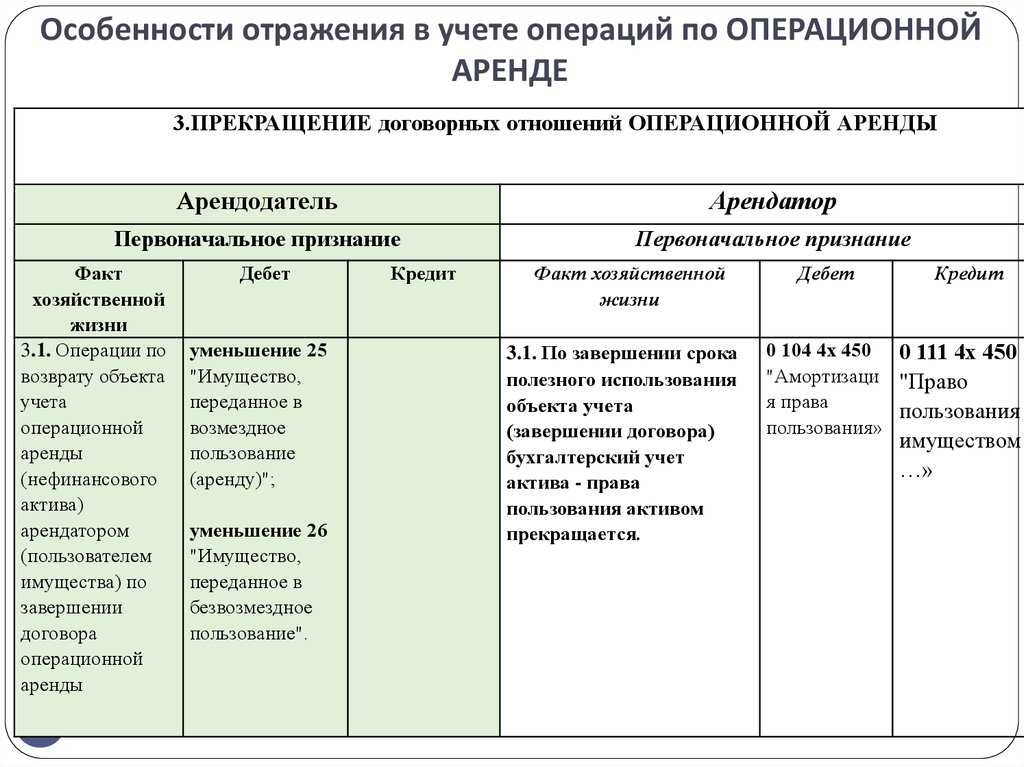

| Прекращение прав пользования автомобилем в случае досрочного прекращения договора, выбытие объекта учета операционной аренды: | ||

| — в сумме остаточной стоимости права пользования | 0 111 40 000 | 0 302 24 730

0 302 29 730 0 401 40 182 |

| — в сумме накопленной амортизации права пользования активом | 0 104 40 000 | 0 111 40 000 |

Пример отражения в бухгалтерском учете операций по получению в пользование автомобиля

Предприятие заключило договор аренды автомобиля сроком на 12 месяцев в мае 2024 года. Арендные платежи составляют 19 тысяч рублей в месяц. Машина будет использована в целях получения финансовой выгоды.

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Право пользования автомобилем признано арендатором | 228000

(19 000 х 12) |

2 111 45 000 | 2 302 24 730 |

| Приняты обязательства, которые необходимо исполнить в текущем году за период с мая по декабрь 2024 года | 152000

(19000 х |

2 502 17 224 | 2 502 11 224 |

| Приняты обязательства, которые необходимо исполнить в следующем году за период с января по апрель 2024 года.

При совершении заключительных записей по итогам 2024 года принятые в 2024 году обязательства на 2024 год по счету 2 502 21 224 будут перенесены на счет 2 502 11 224. |

76000

(19000 х 4) |

2 502 27 224 | 2 502 21 224 |

| За право пользования автомобилем начислена амортизация | 19000 | 2 401 20 224

2 109 хх 224 |

2 104 45 450 |

| Приняты денежные обязательства текущего года (операция будет проводиться каждый месяц на сумму арендной платы) | 19000 | 2 502 11 224 | 2 502 12 224 |

| Арендный платеж совершен | 19000 | 2 302 24 830 | 2 201 11 610 |

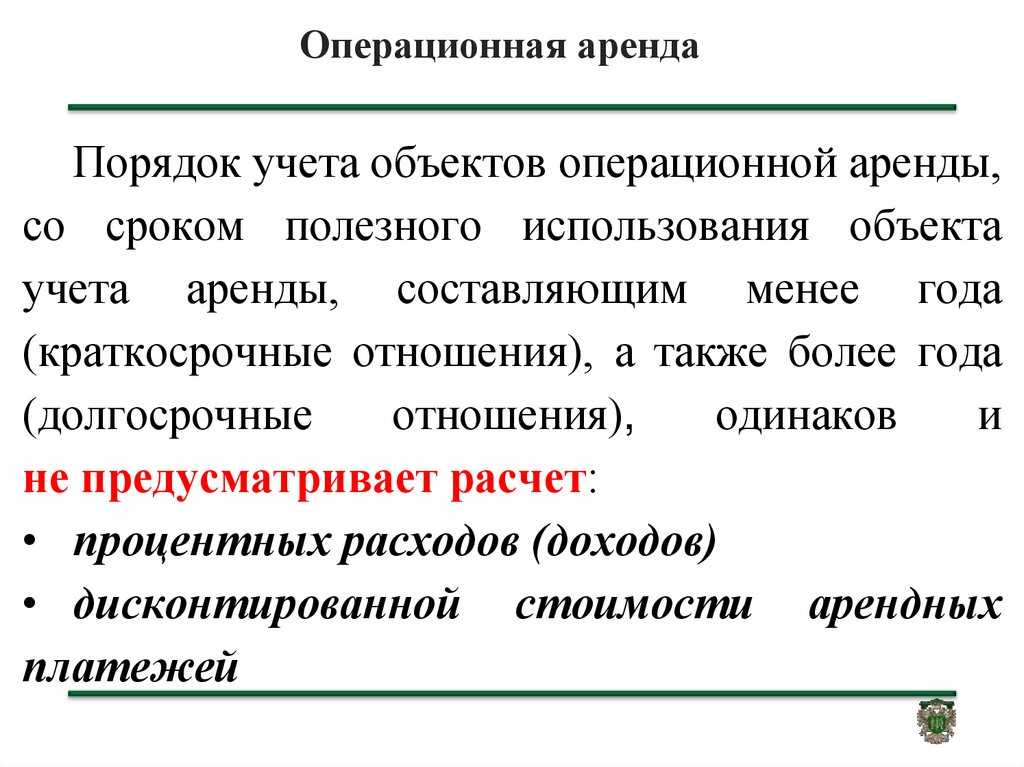

Критерии отнесения объектов к операционной аренде.

Данные критерии приведены в п. 12 ФСБУ «Аренда». В частности, объектом учета операционной аренды признается передача имущества в аренду, если из условий пользования имуществом вытекает следующее:

1) срок пользования имуществом меньше и несопоставим с оставшимся сроком полезного использования передаваемого в пользование имущества, указанным при его предоставлении;

2) на дату классификации объектов учета аренды общая сумма арендной платы (платы за пользование имуществом, предусмотренной договором за весь срок пользования имуществом) и сумма всех платежей (выкупной цены), необходимых для реализации права выкупа имущества по окончании срока пользования имуществом, при условии что размер таких платежей предопределяет указанный выкуп по истечении срока пользования имуществом (далее – арендные платежи), ниже и несопоставима со справедливой стоимостью передаваемого в пользование имущества на дату классификации объектов учета аренды.

Объекты учета аренды, возникающие по договору аренды, в рамках которого арендные платежи являются только платой за пользование арендованным имуществом (арендной платой), а также по договору аренды земель (объектов имущества, признаваемых для целей бухгалтерского учета непроизведенными активами), классифицируются как объекты учета операционной аренды.

Если в период действия договора аренды стороны достигают согласия об изменении его условий, то на дату заключения соглашения с учетом новых условий в соответствии с п. 12 – 15 ФСБУ «Аренда» пересматривается классификация объектов учета аренды. С даты реклассификации они рассматриваются как вновь принятые к учету.

Когда не применяется ФСБУ «Аренда»

Согласно указаниям пункта 4 ФСБУ «Аренда», ФСБУ «Аренда» не применяется организациями в следующих 2 случаях:

- Если имущество передается на праве оперативного управления.

- В том случае, если имущество передается учреждениями, созданными владельцами муниципального/государственного имущества и/или объектов нефинансовых активов при выполнении ими функций по содержанию имущества муниципалитета/государства и организационно-техническому обеспечению других органов власти (учреждений), созданных владельцем, для применения последними упомянутого имущества при выполнении возложенных на них функций, без возложения обязанности по содержанию данного имущества на пользователя.

В остальных случаях, если организация арендует автомобиль в производственных целях, необходимо руководствоваться порядком, изложенным в ФСБУ «Аренда».

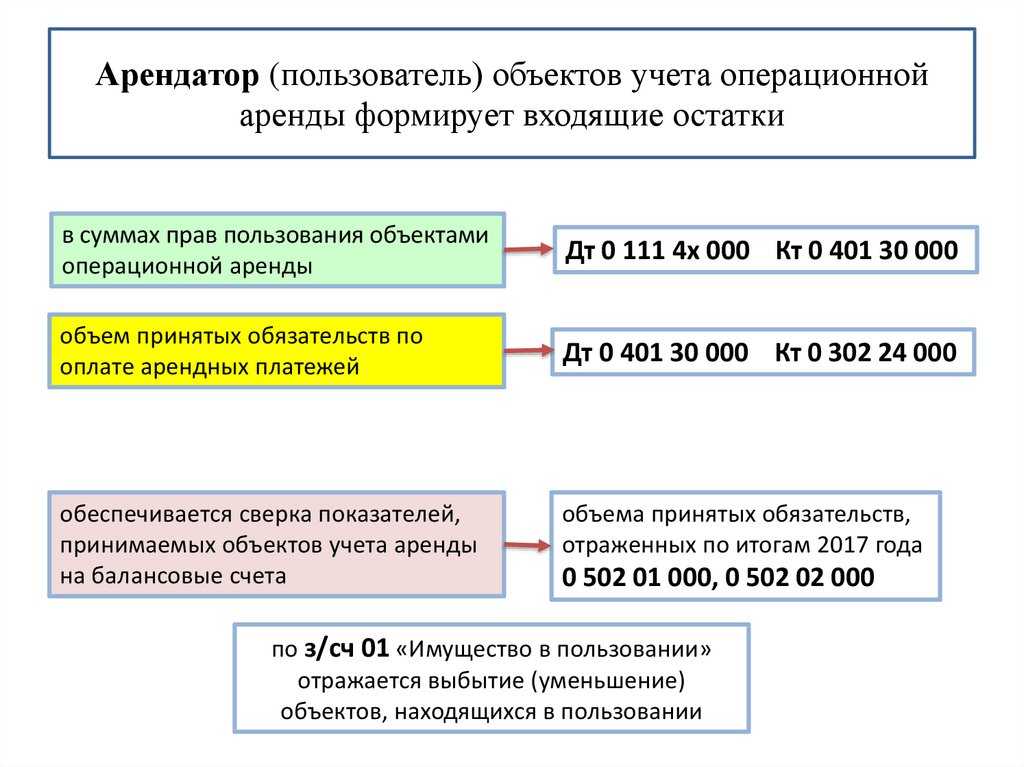

Операции по аренде автомобиля, когда срок действия договора аренды захватывает период 2017-2024 годов

С 1 января 2024 года учет объектов основных средств, полученных предприятием на платной или безвозмездной основе во временное пользование, не производится на забалансовом счете 01. В связи с этим, при формировании в текущем году входящих остатков по объектам операционной аренды выбытие/уменьшение объектов, которые в настоящее время пользуется учреждение, должно быть отражено по забалансовому счету 01 «Имущество в пользовании». Если у организации имеются объекты операционной аренды по состоянию на 1 января 2024 года, субъекту учета следует:

- Провести инвентаризацию объектом имущества, которые были получены предприятием в пользование по договорам, подписанным до начала 2024 года и актуальным в течение периода применения ФСБУ «Аренда» (в 2017 году и позднее).

- Выяснить, каковы сроки полезного использования автомобиля как объекта операционной аренды.

- Рассчитать сумму обязательств по осуществлению арендных платежей за оставшийся срок полезного использования транспортного средства (с 2024 года и по окончании сроков его использования).

- Оформить справку по форме 0504833, чтобы сформировать входящий остаток по объекту учета в межотчетный период:

| Операция | ДЕБЕТ | КРЕДИТ |

| Отражение суммы прав пользования автомобилем | 0 111 4х 000 | 0 401 30 000 |

| Отражение объема принятых обязательства по арендных платежам (одновременно с предыдущей) | 0 401 30 000 | 0 302 24 000 |

Практические аспекты выявления отношений аренды по МСФО (IFRS) 16

В МСФО (IFRS) 16 есть алгоритм-схема для анализа того, является ли договор в целом или его отдельные компоненты договором аренды (п. B31 МСФО (IFRS) 16).

Что нужно выявить, приведем в таблице 2.

Таблица 2. Критерии выявления отношений аренды в договоре

Для выявления наличия контроля сложнее всего выявить наличие права определять способ использования.

Арендатор имеет право определять способ использования идентифицированного актива в течение срока использования исключительно при соблюдении одного из следующих условий (п. B24 МСФО (IFRS) 16):

- он имеет право определять, как и для какой цели используется актив в течение срока использования;

- или значимые решения о том, как и для какой цели используется актив, предопределены и:

- арендатор имеет право эксплуатировать актив (или определять способ эксплуатации актива другими лицами по своему усмотрению) в течение срока использования (при этом арендодатель не вправе изменять указания по эксплуатации);

- либо арендатор спроектировал актив (или определенные аспекты актива) таким образом, который предопределяет то, как и для какой цели он будет использоваться в течение срока использования.

В приложении к МСФО (IFRS) 16 «Примеры» содержатся различные примеры по идентификации отношений аренды по указанным выше критериям для следующих отраслей:

- железнодорожной отрасли (аренда вагонов);

- общественного питания (аренда площади в аэропорту);

- телекоммуникационной отрасли (аренда кабеля);

- розничной торговли (аренда площади в торговом центре);

- транспортировки (аренда грузовых автомобилей или кораблей);

- других отраслей.

Пример из стандарта МСФО (IFRS) 16

Идентификация отношений аренды при аренде корабля

Вариант А (см. таблицу 3)

Таблица 3. Выявление отношений аренды при варианте А

Заказчик заключил договор с владельцем корабля (исполнитель) на транспортировку груза на корабле из Роттердама до Сиднея. Корабль конкретно указан в договоре и у исполнителя нет права на его замену. Груз будет занимать существенную площадь корабля. В условиях договора сказано, что груз должен быть доставлен на корабле и указаны даты погрузки и доставки.

Исполнитель осуществляет эксплуатацию корабля и несет ответственность за безопасность груза на корабле. Заказчик не имеет права нанять другую команду для управления кораблем в течение срока действия договора.

Вывод: данный договор не содержит отношений аренды.

Вариант B (см. таблицу 4)

Таблица 4. Выявление отношений аренды при варианте B

Заказчик заключил договор с исполнителем на использование конкретного корабля на пять лет. Корабль конкретно указан в договоре, и у исполнителя нет права на замену корабля. Заказчик сам решает, какой груз перевозить, а также определяет даты и направления транспортировки в течение пяти лет. Ограничения указаны в договоре, и они касаются того, что корабль не должен заходить в воды, подверженные высокому риску гибели корабля с экипажем или груза, и заказчик не имеет права перевозить опасные грузы.

Исполнитель осуществляет эксплуатацию корабля и несет ответственность за безопасность груза на корабле. Заказчик не имеет права нанять другую команду для управления кораблем в течение срока действия договора.

Вывод: данный договор содержит отношения аренды.

О сроках полезного использования объекта учета аренды

Под сроком полезного использования арендованного имущества понимается срок, на протяжении которого субъект планирует его использование в хозяйственной деятельности в целях, ради которых имущества было арендовано (для приобретения экономической выгоды или полезного потенциала).

Пользователь арендованного имущества обязуется по окончании срока аренды (права пользования объектом) вернуть данный объект владельцу-арендодателю в удовлетворительном состоянии, при котором остается возможным его дальнейшее использование. Из данного требования нужно исходить при сравнении срока использования объекта (прописан в условиях договора аренды) и оставшегося срока полезного использования имущества.

Отнесение объекта аренды к операционной или неоперационной аренде

Еще на этапе подписания договора/контракта аренды автомобиля организация должна определиться по поводу классификации операции. Необходимо установить, будет ли отнесен автомобиль к операционной или неоперационной аренде. Ориентироваться при принятии решения следует на текст пунктов 12-15 ФСБУ «Аренда».

Если объект аренды отвечает одному или сразу двум критериям, приведенным ниже, имеются все основания для отнесения его к объектам операционным аренды с целью проведения учета:

- Срок пользования рассматриваемым объектом имущества оказывается меньше и несопоставим с указанным при предоставлении и оставшимся сроком полезного использования имущества, переданного в пользование.

- На момент классификации взятого в аренду имущества общая сумма арендной платы (платы за использование объекта, указанное в соглашении за полный срок его использования) и сумма всех платежей (выкупной аренды), провести которые придется для реализации права выкупа объекта аренды по завершении срока использования имущества (притом, что величина этих выплат позволит осуществить выкуп по окончании срока использования имущества), меньше и несопоставимы со справедливой стоимостью имущества, переданного в пользование, на день классификации арендованного объекта.

Можно сделать вывод о том, что признакам операционной аренды отвечает договор на аренду автомобиля (не важно, с водителем, или без), условия которого не предполагают выкуп машины в дальнейшем

Правовые особенности.

Учреждение культуры, являющееся бюджетным или автономным, в силу п. 2, 3 ст. 298 ГК РФ вправе сдавать имущество в аренду, если это служит достижению целей, ради которых оно создано, и соответствует таким целям при условии, что данная деятельность указана в его учредительных документах.

Обязательно нужно получить согласие собственника:

-

если бюджетное учреждение сдает особо ценное движимое имущество, закрепленное за ним собственником либо на которое он выделил деньги, а также недвижимое имущество;

-

если автономное учреждение сдает недвижимое и особо ценное движимое имущество, закрепленное за ним собственником либо приобретенное за счет средств собственника.

Остальным имуществом, находящимся на праве оперативного управления, учреждение может распоряжаться самостоятельно, если иное не установлено законом.

Вместе с тем согласовывать с учредителем придется также крупные сделки и сделки с заинтересованностью.

Для бюджетных и автономных учреждений крупной сделкой аренда будет считаться, если стоимость имущества или сумма арендных платежей превышает 10 % активов (п. 13 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», ст. 14 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях»).

Сделкой с заинтересованностью договор аренды будет считаться, если руководители арендодателя связаны с руководителями арендатора семейными, трудовыми или корпоративными отношениями (п. 1 ст. 27 Федерального закона № 7-ФЗ, ст. 16 Федерального закона № 174-ФЗ).

На основании ч. 1, 2 ст. 8 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» если на аренду имущества нужно согласие собственника, необходимо провести оценку арендной платы. В договор на оценку включаются условия, указанные в ст. 10 этого закона. Как правило, оценку проводят с помощью закупочных процедур.

При составлении договора аренды федеральным учреждением в него включаются типовые условия, утвержденные Приказом Минэкономразвития РФ от 11.01.2017 № 2. Типовые условия договоров аренды также могут быть разработаны органами власти субъектов РФ и органами местного самоуправления. Поэтому перед составлением договора аренды рекомендуется проверить наличие таких форм и условий. В остальном договор должен соответствовать общим правилам ГК РФ об аренде.

Отметим, что для сдачи имущества в аренду, как правило, проводятся торги, за исключением случаев, предусмотренных ч. 3, 3.1, 3.2 ст. 17.1 Федерального закона от 26.07.2006 № 135-ФЗ «О защите конкуренции». Поэтому иногда без участия в торгах сделка может быть признана недействительной.

В случае если договор аренды здания или сооружения заключается сроком на один год и более, он подлежит государственной регистрации (п. 2 ст. 651 ГК РФ).

Сфера применения МСФО (IFRS) 16

Компания должна применять МСФО (IFRS) 16 в отношении договоров аренды, в том числе договоров аренды активов в форме права пользования в рамках субаренды. При этом новый стандарт не применяют (п. 3 МСФО (IFRS) 16):

- к договорам аренды активов, относящихся к разведке или использованию полезных ископаемых, нефти, природного газа и аналогичных невозобновляемых ресурсов;

- договорам аренды активов, относящихся к биологическим активам в рамках сферы применения МСФО (IAS) 41 «Сельское хозяйство», которые находятся в распоряжении арендатора;

- концессионным соглашениям о предоставлении услуг в рамках сферы применения Разъяснения КРМФО (IFRIC) 12 «Концессионные соглашения о предоставлении услуг»;

- лицензиям на интеллектуальную собственность, предоставленным арендодателем, в рамках сферы применения МСФО (IFRS) 15;

- правам, которыми обладает арендатор по лицензионным соглашениям в рамках сферы применения МСФО (IAS) 38 «Нематериальные активы» (далее — МСФО (IAS) 38), предметом которых являются такие объекты, как кинофильмы, видеозаписи, пьесы, рукописи, патенты и авторские права.

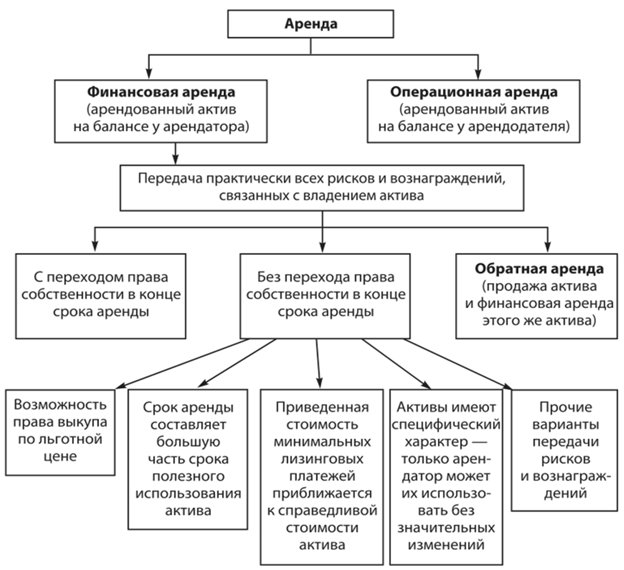

Особенности операционной аренды

Характерной особенностью операционной аренды является неполная амортизация актива.

Объект аренды сдается на значительно меньший период чем установленный срок службы. В этом случае арендные платежи не покрывают полную стоимость арендного имущества.

Для арендодателя существует несколько разных способов покрытия своих затрат. Возможно возобновление договора аренды, пересдача объекта аренды в пользование другому арендатору или его продажа.

Важным пунктом в договорах аренды является соглашение об аннулировании, дающее арендатору право досрочного расторжения договора. Наличие этого пункта позволяет однозначно классифицировать аренду как операционную.

Стандарт международный бухгалтерского учета IAS 17 «Аренда» вводит классификацию аренды. Тип аренды определяется на основе распределения выгод и рисков между арендатором и арендодателем.

Выгоды вызваны ожидаемой прибылью от операций на протяжении срока службы актива и доходами от повышения стоимости.

Риски вызваны возможностью получения убытков из-за простоев, устаревания предмета аренды и изменения экономических условий его эксплуатации, влекущих изменение рыночной конъюнктуры.

Операционная аренда имеет место, если почти все риски и выгоды передаются арендатору вместе с арендуемым активом. В этом кроется коренное отличие от финансовой аренды или продажи в рассрочку.

Часто задаваемые вопросы

Кто обязан учитывать МСФО (IFRS) 16 «Аренда»?

МСФО 16 используют арендодатели и арендаторы объектов, которые формируют консолидированную финансовую отчётность, поскольку она формируется только по международным стандартам. Иные компании, не составляющие консолидированную отчётность, могут ориентироваться на МСФО по желанию.

Какой срок может быть у аренды по МСФО (IFRS) 16?

Аренда может быть как долгосрочной, так и краткосрочной (не больше 12 месяцев). При этом нужно учесть, что если аренда предполагает возможность выкупа объекта, то краткосрочной арендой по МСФО 16 она не является.

Понятие операционной аренды

Определение 1

Операционной арендой по отечественному законодательству считается аренда какого-либо объекта, если такая аренда не является финансовой. То есть, тот факт, что на объект аренды не переходит право собственности – является подтверждением, что аренда операционная.

В трактовке МСФО определение операционной аренды несколько шире.

Так, исходя из МСФО (IAS) 17 операционная аренда предполагает распределение арендных начислений равномерно на весь срок аренды вне зависимости от того, как и в каких объемах поступают платежи по аренде и составляются акты оказанных услуг.

Есть и исключения из данного правила. Например, если операционная аренда договором аренды предусматривает не сплошную аренду на определенный период, а частичную (на период эксплуатации объекта или по времени производственного процесса с участием объекта аренды). В таком случае, сумма арендной платы относится только на период фактического использования (эксплуатации) объекта аренды.

Статья: Операционная аренда МСФО

Найди решение своей задачи среди 1 000 000 ответов

Например, договором предусмотрена аренда автомобиля срок на один год. Но в этом же договоре указано, что автомобилем арендатор будет пользоваться время от времени, предоставив арендодателю заявку на каждый факт аренды. В таком случае, арендные платежи будут распределять только на дни фактического использования автомобиля.

Кроме того, исходя из трактовки МСФО, прочие расходы, которые относятся к объекту аренды (коммунальные услуги, услуги по эксплуатации объекта аренды, и т.д.) по отчетным периодам не распределяются.

Например, при аренде торговой площади в торговом центе, прочими расходами арендатора могут быть:

- оплата за воду, электроэнергию;

- оплата за уборку помещения работниками арендодателя;

- оплата за рекламу (баннеры, реклама по громкоговорителю);

- и т.д.

Такие расходы относятся на расходы того периода, в каком они фактически были произведены, что подтверждается дополнительными актами оказанных услуг.

Представление аренды в финансовой отчетности арендатора

Арендатор должен либо представить в отчете о финансовом положении, либо раскрыть в примечаниях к финансовой отчетности следующую информацию (пп. 47-48 МСФО (IFRS) 16):

- активы в форме права пользования отдельно от прочих активов (не применяется в отношении активов, которые удовлетворяют определению инвестиционной недвижимости);

- обязательства по аренде отдельно от прочих обязательств.

В отчете о прибыли или убытке и прочем совокупном доходе следует представлять процентный расход по обязательству по аренде отдельно от амортизации актива в форме права пользования (п. 49 МСФО (IFRS) 16). Процентный расход по обязательству по аренде является компонентом затрат по финансированию, которые должны представляться отдельно в отчете о прибыли или убытке и прочем совокупном доходе (п. 82b МСФО (IAS) 1).

В отчете о движении денежных средств нужно классифицировать (п. 50 МСФО (IFRS) 16):

- денежные платежи в отношении основной суммы обязательства по аренде в составе финансовой деятельности;

- денежные платежи в отношении процентов по обязательству по аренде с применением требований МСФО (IAS) 7 «Отчет о движении денежных средств» для уплаченных процентов;

- и платежи по краткосрочной аренде, платежи по аренде активов с низкой стоимостью и переменные арендные платежи, не включенные в оценку обязательства по аренде, в составе операционной деятельности.

Последующая оценка актива арендатором: три модели

МСФО (IFRS) 16 предусматривает три модели оценки активов (в отличие от МСФО (IAS) 17, где только амортизируемая стоимость). В МСФО (IAS) 17 ссылки на стандарты, по которым следует учитывать амортизацию, указаны прямо: МСФО (IAS) 16 «Основные средства» (далее — МСФО (IAS) 16) и МСФО (IAS) 38 (п. 27 МСФО (IAS) 17). В МСФО (IFRS) 16 стандарты учета для активов, поставленных на баланс, не указаны, за исключением активов в форме права собственности (при их амортизации арендатор должен применять требования в отношении амортизации МСФО (IAS) 16 (п. 31 МСФО (IFRS) 16)).

Тем не менее по МСФО (IFRS) 16 (пп. 3(e), 4 МСФО (IFRS) 16) арендатор вправе, но не обязан применять этот стандарт в отношении договоров аренды нематериальных активов (кроме прав, которыми обладает арендатор по лицензионным соглашениям в рамках сферы применения МСФО (IAS) 38, предметом которых являются такие объекты, как кинофильмы, видеозаписи, пьесы, рукописи, патенты и авторские права).

Согласно новому стандарту после даты начала аренды арендатор оценивает актив с правом использования путем применения одной из трех моделей (см. таблицу 6).

Таблица 6. Оценка актива после признания по новому стандарту

В отличие от МСФО (IAS) 17 по МСФО (IFRS) 16 первоначальная стоимость актива (п. 30 МСФО (IFRS) 16) должна корректироваться на сумму переоценки обязательства по аренде, а именно на сумму переоценки балансовой стоимости для отражения переоценки (пересмотра) или модификации условий договоров аренды (п. 36(c) МСФО (IFRS) 16).

Учет аренды у арендатора при первоначальном признании по МСФО (IFRS) 16

Учет аренды при первоначальном признании по разным стандартам отличается. Сравним такой учет по МСФО (IFRS) 16 и МСФО (IAS) 17 для финансовой аренды (см. таблицу 5).

Таблица 5. Учет аренды при первоначальном признании по разным стандартам

Первоначальная стоимость актива по договору. Первоначальная стоимость актива в форме права пользования состоит (п. 24 МСФО (IFRS) 16):

- из величины первоначальной оценки обязательства по аренде;

- арендных платежей на дату начала аренды или до такой даты за вычетом полученных стимулирующих платежей по аренде;

- любых первоначальных прямых затрат, понесенных арендатором (также как по МСФО (IAS) 17 (п. 22 МСФО (IAS) 17);

- и оценки затрат, которые будут понесены арендатором при демонтаже и перемещении базового актива, восстановлении участка, на котором он располагается, или восстановлении базового актива до состояния, которое требуется в соответствии с условиями аренды (за исключением случаев, когда такие затраты понесены для производства запасов).

Обязанность арендатора в отношении таких затрат возникает либо на дату начала аренды, либо вследствие использования базового актива в течение определенного периода.

Обязательство по аренде. Обязательство по аренде оценивается по приведенной стоимости арендных платежей (за право пользования активом в течение срока аренды), которые еще не осуществлены на дату начала аренды (пп. 26, 27 МСФО (IFRS) 16). Эта часть арендных платежей дисконтируется с применением ставки процента, заложенной в договоре аренды (п. 26 МСФО (IFRS) 16), если существует практическая возможность определения такой ставки. Если же ее невозможно легко определить, то арендатор должен использовать ставку привлечения (арендатором) дополнительных заемных средств. Различие с МСФО (IAS) 17 заключается в том, что в нем арендные платежи названы как минимальные, а в МСФО (IFRS) 16 такое понятие исключено.

Платежи по МСФО (IFRS) 16 могут быть следующие (п. 27 МСФО (IFRS) 16):

- фиксированные за вычетом возмещения (компенсаций) к получению;

- переменные арендные, которые зависят от какого-либо индекса или ставки;

- гарантия остаточной (ликвидационной) стоимости (которые, как ожидается, будут уплачены арендатором);

- стоимость выкупа актива (если существует достаточная степень уверенности в реализации имеющегося в наличии по договору права на такую возможность);

- штрафы по отказу (прекращению) от аренды (если такая возможность предусмотрена условиями договора).

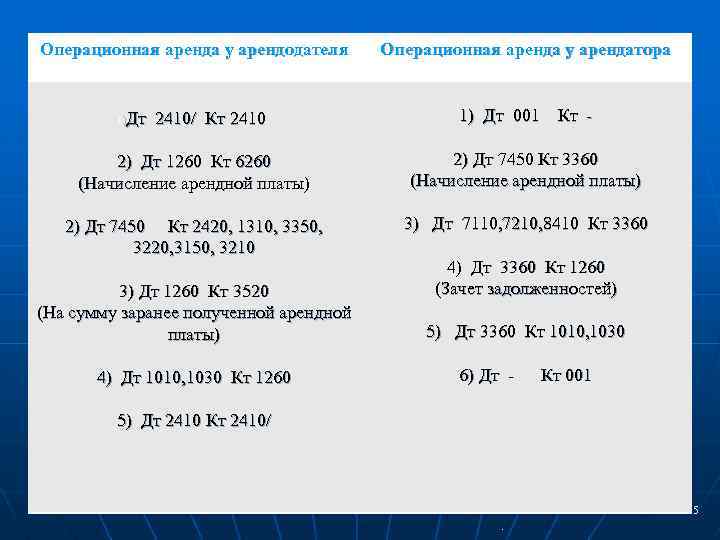

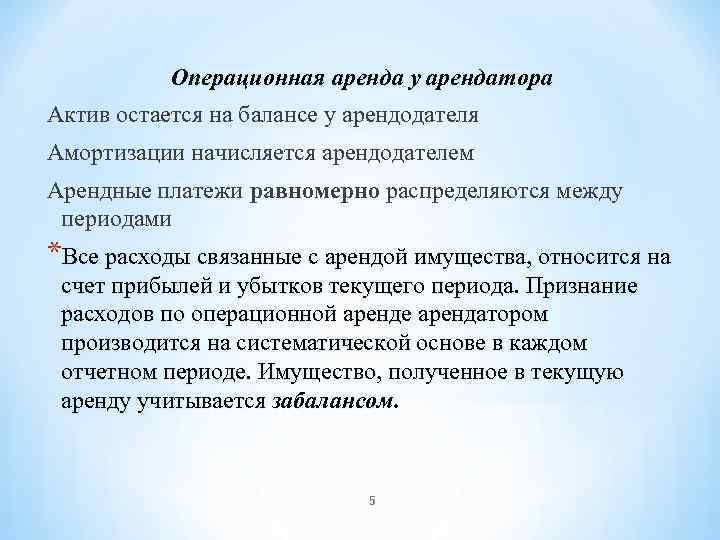

Учет операционной аренды у арендатора

Начисление арендной платы за объект операционной аренды представляет собой расходы арендаторы, что уменьшает его прибыль до налогообложения

Поэтому важно, что бы такие расходы были правильно оформлены и учтены в необходимом для учета периоде

Так, исходя из МСФО – начисление арендных платежей должно производиться или к моменту наступления срока оплаты за аренду, или при наступлении срока окончания отчетного периода. В балансе арендатора, задолженность по оплате аренды должна отражаться в составе текущей задолженности. Обязательства по аренде на будущие периоды в такой задолженности отражаться не должны.

Также не отражается сам объект операционной аренды, а учитывается на забалансовых счетах.

Замечание 1

Как правило, арендаторы оплачивают арендные платежи авансом. Оплаченные авансы также учитываются в составе краткосрочной (текущей) дебиторской задолженности, а не как расходы будущих периодов.

В расходы арендатора попадает только сумма начисленных арендных обязательств за тот период, за который формируются финансовые результаты.

Налоги с доходов от аренды.

Доходы, полученные бюджетным (автономным) учреждением от аренды, поступают в самостоятельное распоряжение учреждения и могут быть использованы в соответствии с планом финансово-хозяйственной деятельности (п. 2, 3 ст. 298 ГК РФ). При этом в первую очередь данные доходы должны быть направлены на содержание сданного в аренду имущества и уплату начисленных на него налогов.

Налог на прибыль. Поскольку доходы от аренды являются доходами от приносящей доход деятельности, они подлежат обложению налогом на прибыль организаций по общим правилам гл. 25 НК РФ. В соответствии с п. 4 ст. 250 НК РФ средства, полученные от сдачи в аренду имущества, относятся к внереализационным доходам.Операции по начислению и уплате налога на прибыль отражаются по подстатье 189 «Иные доходы» КОСГУ с применением аналитической группы подвида доходов 180 «Прочие доходы».

НДС. Согласно пп. 1 п. 1 ст. 146 НК РФ реализация товаров (работ, услуг) на территории РФ признается объектом обложения НДС. Реализацией признается и передача прав на помещения (аренда), поэтому такие операции в рамках приносящей доход деятельности облагаются НДС.

Поскольку налогоплательщик – учреждение культуры осуществляет операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения), он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ).

Операции по уплате автономным или бюджетным учреждением НДС относятся на подстатью 189 «Иные доходы» КОСГУ с применением аналитической группы подвида доходов 180 «Прочие доходы».

Согласно последним изменениям, внесенным в Порядок № 209н, операции по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых НДС, отражаются по подстатьям

КОСГУ, относящимся к доходам, по которым указаны доходы текущего финансового периода с учетом данного налога (Приказ Минфина РФ от 13.05.2019 № 69н, Письмо Минфина РФ от 19.07.2019 № 02-08-10/54149).

Бюджетное учреждение культуры предоставило коммерческой организации в аренду сроком на 5 дней зрительный зал. Сумма арендной платы составила 18 000 руб., в том числе НДС – 3 000 руб. По договору произведена 100 %-я предоплата. Денежные средства поступили на лицевой счет учреждения. Начислен и уплачен НДС, а также налог на прибыль организаций в сумме 3 000 руб. (условно).

В бухгалтерском учете данные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Поступила арендная плата по договору |

2 201 11 510 забалансовый счет 17 / подстатья 121 КОСГУ |

2 205 21 664 |

18 000 |

|

Начислены доходы от предоставления зрительного зала в аренду |

2 205 21 564 |

2 401 40 121 |

18 000 |

|

Признаны доходы текущего периода |

2 401 40 121 |

2 401 10 121 |

18 000 |

|

Начислен НДС |

2 401 10 121 |

2 303 04 731 |

3 000 |

|

Уплачен НДС |

2 303 04 831 |

2 201 11 610

забалансовый счет 17 / подста- |

3 000 |

|

Начислен налог на прибыль организаций |

2 401 10 189 |

2 303 03 731 |

3 000 |

|

Уплачен налог на прибыль организаций |

2 303 03 831 |

2 201 11 610 забалансовый счет 17 / подстатья 189 КОСГУ |

3 000 |

* * *

В заключение отметим, что в учетной политике учреждения культуры в отношении объектов учета аренды необходимо предусмотреть особенности применения первичных учетных документов при отражении операций по данным объектам, в том числе при изменении их стоимостных оценок, при досрочном расторжении договоров аренды, реклассификации объектов учета аренды, а также порядок проведения инвентаризации объектов учета аренды.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда», утв. Приказом Минфина РФ от 31.12.2016 № 258н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы», утв. Приказом Минфина РФ от 27.02.2018 № 32н.

Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения, утв. Приказом Минфина РФ от 08.06.2018 № 132н.

Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.

Основные различия между МСФО (IFRS) 16 и МСФО (IAS) 17

МСФО (IFRS) 16, в отличие от МСФО (IAS) 17, не позволяет арендатору классифицировать аренду двумя способами — как операционную или как финансовую. Следовательно, наибольшему влиянию будет подвержена финансовая отчетность арендаторов, а это может быть связано с увеличением признанных активов по аренде и финансовых обязательств.

При этом учет аренды по новому стандарту будет похож на учет финансовой аренды по МСФО (IAS) 17 за некоторыми исключениями, позволяющими арендатору не признавать активы и обязательства на балансе в случаях (пп. 5, B3-B8 МСФО (IFRS) 16):

a) краткосрочной аренды (аренды сроком 12 месяцев или менее с учетом влияния возможности продления срока);

b) аренды малоценных активов (например, персональных компьютеров, телефонов, офисной мебели, но не автомобилей).

Срок аренды определяется как не подлежащий сокращению срок, в течение которого арендатор имеет право использовать актив по договору наряду со сроками, включающими возможность (п. 18 МСФО (IFRS) 16):

a) продления аренды, если арендатор имеет обоснованную уверенность в том, что воспользуется такой возможностью;

b) и отказа от аренды, если арендатор имеет обоснованную уверенность в том, что он не воспользуется такой возможностью.

Указанные выше исключения не обязывают арендатора их использовать. По желанию он может учитывать данные активы в полном соответствии с МСФО (IFRS) 16, а именно как финансовую аренду.

В МСФО (IAS) 17 не было также требования о выявлении в договоре компонентов аренды для отдельного учета аренды базового актива и прочих услуг по договору (пп. 9, 12, 15 МСФО (IFRS) 16).