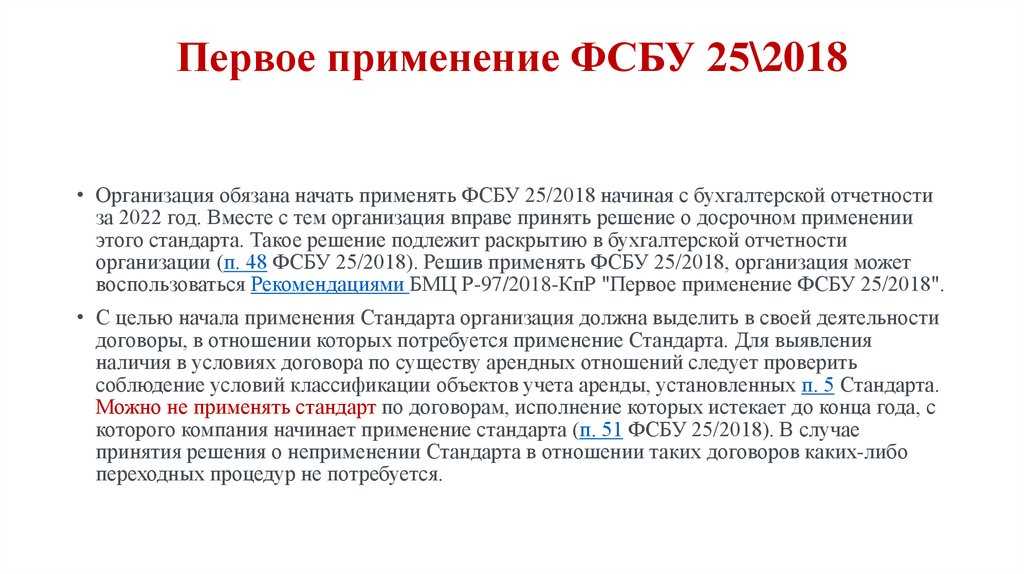

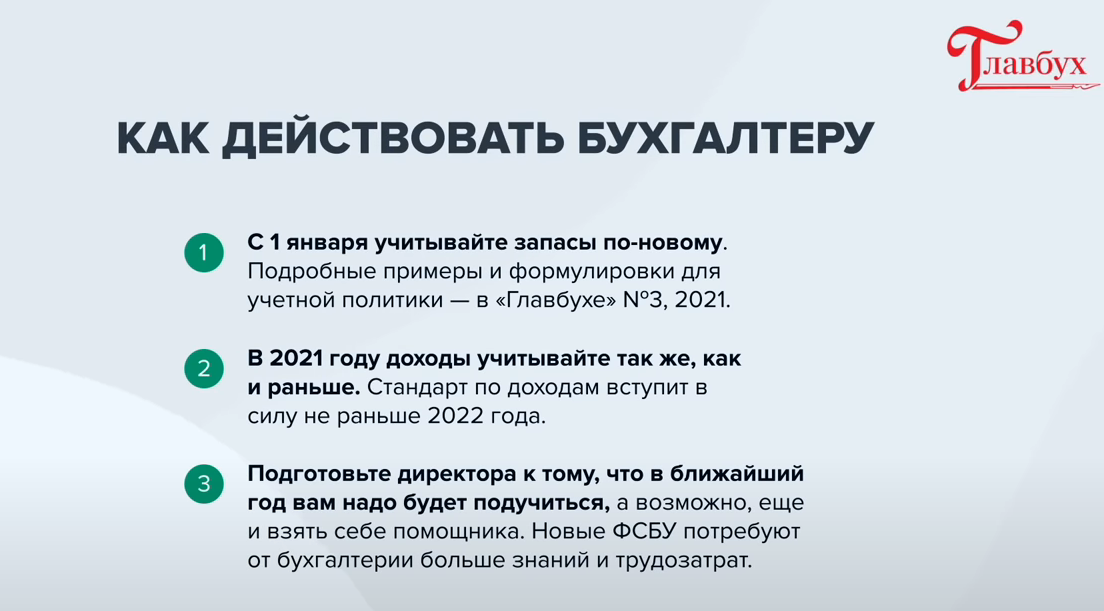

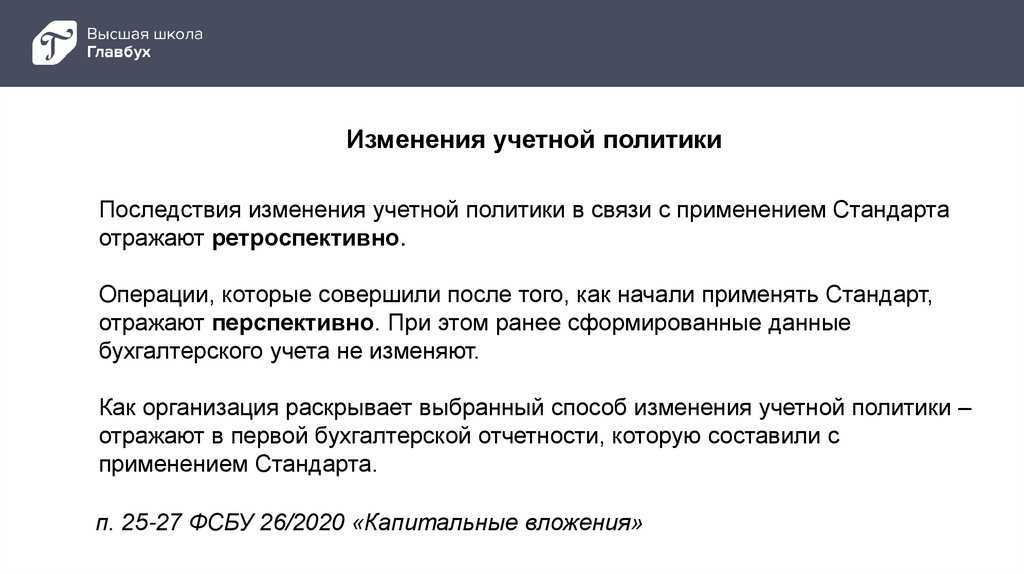

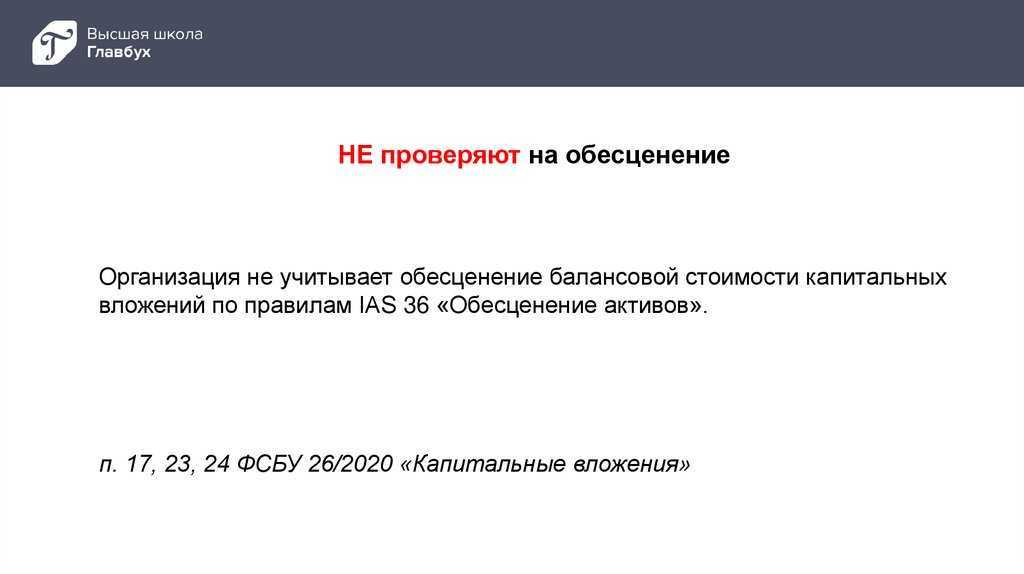

IV. Раскрытие информации

43. В бухгалтерской (финансовой) отчетности организации раскрывается информация об объектах учета аренды, которая оказывает или способна оказать влияние на финансовое положение организации, финансовые результаты ее деятельности и движение денежных средств. Указанная информация раскрывается в табличной форме, за исключением случаев, когда другая форма раскрытия в большей степени соответствует виду раскрываемой информации.

44. Данные об активах и обязательствах, являющихся объектами учета аренды, представляются в бухгалтерской (финансовой) отчетности развернуто и не подлежат взаимоисключению (взаимозачету).

45. В бухгалтерской (финансовой) отчетности организации подлежит раскрытию с учетом существенности:

а) характер деятельности организации, связанной с договорами аренды;

б) проценты, начисленные на задолженность по арендным платежам;

в) основание и порядок расчета процентной ставки;

г) допущения, использованные при определении переменных арендных платежей;

д) доходы и расходы, относящиеся к переменным платежам, которые не учитываются при оценке задолженности по аренде;

е) затраты, связанные с произведенными улучшениями предмета аренды, и порядок их компенсации;

ж) потенциальные денежные потоки, обусловленные договором аренды до даты предоставления предмета аренды;

з) ограничения использования предмета аренды, обусловленные договором аренды (в частности, необходимость соответствия определенным финансовым показателям);

и) иная информация о влиянии договоров аренды на финансовое положение организации, финансовые результаты ее деятельности и движение денежных средств, необходимая пользователям бухгалтерской (финансовой) отчетности для принятия экономических решений.

46. В бухгалтерской (финансовой) отчетности арендатора помимо предусмотренного пунктом 45 настоящего Стандарта подлежит раскрытию с учетом существенности:

а) факт использования арендатором права, предусмотренного пунктом 11 настоящего Стандарта, с описанием характера договоров аренды, в отношении которых он применяется;

б) в отношении права пользования активом — информация, подлежащая раскрытию в отношении соответствующих предмету аренды активов (основных средств, инвестиционной недвижимости);

в) расходы и будущие арендные платежи арендатора в случае использования арендатором возможности, предусмотренной пунктом 11 настоящего Стандарта, с обособленным раскрытием расходов и будущих арендных платежей, относящихся к договорам аренды со сроком аренды не более 12 месяцев;

г) затраты арендатора, понесенные в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

д) информация о пересмотре фактической стоимости и обязательства по аренде.

47. В бухгалтерской (финансовой) отчетности арендодателя помимо предусмотренного пунктом 45 настоящего Стандарта подлежит раскрытию с учетом существенности:

а) сверка валовой и чистой стоимости инвестиции в неоперационную (финансовую) аренду;

б) информация о значительных изменениях чистой стоимости инвестиции в неоперационную (финансовую) аренду;

в) характер и порядок расчета негарантированной ликвидационной стоимости предмета аренды;

г) потенциальные денежные потоки, обусловленные гарантиями выкупа предмета аренды по окончании срока аренды;

д) распределение, причитающихся арендодателю арендных платежей по срокам погашения с отражением номинальных сумм арендных платежей для первых пяти лет отдельно по каждому году, для оставшегося периода — в общей сумме;

е) доходы и расходы от выбытия предмета аренды;

ж) общая сумма дохода по операционной аренде с выделением дохода, относящегося к переменным арендным платежам;

з) порядок управления рисками, связанными с правами на предмет аренды.

За рамками предписаний ФСБУ 25/2018

Специальное положение, содержащееся в пункте 3 ФСБУ 25/2018, отграничивает состав объектов, к правилам бухгалтерского учета которых его положения применяться не могут.

Устанавливается, что ФСБУ 25/2018 не применяется при предоставлении:

а) «участков недр для геологического изучения, разведки и (или) добычи полезных ископаемых».

Напомним, согласно Закону РФ от 21.02.1992 № 2395-1 «О недрах» (далее — Закон о недрах), «недра являются частью земной коры, расположенной ниже почвенного слоя, а при его отсутствии — ниже земной поверхности и дна водоемов и водотоков, простирающейся до глубин, доступных для геологического изучения и освоения».

Напомним, согласно Закону РФ от 21.02.1992 № 2395-1 «О недрах» (далее — Закон о недрах), «недра являются частью земной коры, расположенной ниже почвенного слоя, а при его отсутствии — ниже земной поверхности и дна водоемов и водотоков, простирающейся до глубин, доступных для геологического изучения и освоения».

Согласно статье 1.2 Закона о недрах, «недра в границах территории Российской Федерации, включая подземное пространство и содержащиеся в недрах полезные ископаемые, энергетические и иные ресурсы, являются государственной собственностью. Вопросы владения, пользования и распоряжения недрами находятся в совместном ведении Российской Федерации и субъектов Российской Федерации. Участки недр не могут быть предметом купли, продажи, дарения, наследования, вклада, залога или отчуждаться в иной форме. Права пользования недрами могут отчуждаться или переходить от одного лица к другому в той мере, в какой их оборот допускается федеральными законами».

б) «результатов интеллектуальной деятельности или средств индивидуализации, а также материальных носителей, в которых эти результаты и средства выражены».

В настоящее время, согласно ПБУ 14/2007 «Учет нематериальных активов» (утв. приказом Минфина России от 27.12.2007 № 153н, далее — ПБУ 14/2007), «отражение в бухгалтерском учете организации операций, связанных с предоставлением (получением) права использования результата интеллектуальной деятельности или средства индивидуализации (за исключением права использования наименования места происхождения товара), осуществляется на основании лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров, заключенных в соответствии с установленным законодательством порядком» (п. 37).

«Нематериальные активы, предоставленные правообладателем (лицензиаром) в пользование (при сохранении исключительных прав на результаты интеллектуальной деятельности или средства индивидуализации), не списываются и подлежат обособленному отражению в бухгалтерском учете у правообладателя (лицензиара). Начисление амортизации по нематериальным активам, предоставленным в пользование, производится правообладателем (лицензиаром)» (п. 38).

Согласно пункту 39 ПБУ 14/2007, «нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре».

в) «объектов концессионного соглашения».

Согласно статье 3 Федерального закона от 21.07.2005 № 115-ФЗ «О концессионных соглашениях», «по концессионному соглашению одна сторона (концессионер) обязуется за свой счет создать и (или) реконструировать определенное этим соглашением имущество (недвижимое имущество или недвижимое имущество и движимое имущество, технологически связанные между собой и предназначенные для осуществления деятельности, предусмотренной концессионным соглашением, … (далее — объект концессионного соглашения), право собственности на которое принадлежит или будет принадлежать другой стороне (концеденту), осуществлять деятельность с использованием (эксплуатацией) объекта концессионного соглашения, а концедент обязуется предоставить концессионеру на срок, установленный этим соглашением, права владения и пользования объектом концессионного соглашения для осуществления указанной деятельности».

Специальным положением, заключенным в пункте 4 ФСБУ 25/2018, определяется, что данный Стандарт не распространяется на организации государственного сектора.

Далее ФСБУ 25/2018 начинает оперировать понятием «объект учета аренды».

За рамками предписаний ФСБУ 25/2018

Специальное положение, содержащееся в пункте 3 ФСБУ 25/2018, отграничивает состав объектов, к правилам бухгалтерского учета которых его положения применяться не могут.

Устанавливается, что ФСБУ 25/2018 не применяется при предоставлении:

а) «участков недр для геологического изучения, разведки и (или) добычи полезных ископаемых».

Напомним, согласно Закону РФ от 21.02.1992 № 2395-1 «О недрах» (далее — Закон о недрах), «недра являются частью земной коры, расположенной ниже почвенного слоя, а при его отсутствии — ниже земной поверхности и дна водоемов и водотоков, простирающейся до глубин, доступных для геологического изучения и освоения».

Согласно статье 1.2 Закона о недрах, «недра в границах территории Российской Федерации, включая подземное пространство и содержащиеся в недрах полезные ископаемые, энергетические и иные ресурсы, являются государственной собственностью. Вопросы владения, пользования и распоряжения недрами находятся в совместном ведении Российской Федерации и субъектов Российской Федерации. Участки недр не могут быть предметом купли, продажи, дарения, наследования, вклада, залога или отчуждаться в иной форме. Права пользования недрами могут отчуждаться или переходить от одного лица к другому в той мере, в какой их оборот допускается федеральными законами».

б) «результатов интеллектуальной деятельности или средств индивидуализации, а также материальных носителей, в которых эти результаты и средства выражены».

В настоящее время, согласно ПБУ 14/2007 «Учет нематериальных активов» (утв. приказом Минфина России от 27.12.2007 № 153н, далее — ПБУ 14/2007), «отражение в бухгалтерском учете организации операций, связанных с предоставлением (получением) права использования результата интеллектуальной деятельности или средства индивидуализации (за исключением права использования наименования места происхождения товара), осуществляется на основании лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров, заключенных в соответствии с установленным законодательством порядком» (п. 37).

«Нематериальные активы, предоставленные правообладателем (лицензиаром) в пользование (при сохранении исключительных прав на результаты интеллектуальной деятельности или средства индивидуализации), не списываются и подлежат обособленному отражению в бухгалтерском учете у правообладателя (лицензиара). Начисление амортизации по нематериальным активам, предоставленным в пользование, производится правообладателем (лицензиаром)» (п. 38).

Согласно пункту 39 ПБУ 14/2007, «нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре».

в) «объектов концессионного соглашения».

Согласно статье 3 Федерального закона от 21.07.2005 № 115-ФЗ «О концессионных соглашениях», «по концессионному соглашению одна сторона (концессионер) обязуется за свой счет создать и (или) реконструировать определенное этим соглашением имущество (недвижимое имущество или недвижимое имущество и движимое имущество, технологически связанные между собой и предназначенные для осуществления деятельности, предусмотренной концессионным соглашением, … (далее — объект концессионного соглашения), право собственности на которое принадлежит или будет принадлежать другой стороне (концеденту), осуществлять деятельность с использованием (эксплуатацией) объекта концессионного соглашения, а концедент обязуется предоставить концессионеру на срок, установленный этим соглашением, права владения и пользования объектом концессионного соглашения для осуществления указанной деятельности».

Специальным положением, заключенным в пункте 4 ФСБУ 25/2018, определяется, что данный Стандарт не распространяется на организации государственного сектора.

Далее ФСБУ 25/2018 начинает оперировать понятием «объект учета аренды».

Срок договора и срок аренды

ФСБУ 25/2018 вводится специальное (используемое при применении его норм и в целях бухгалтерского учета соответствующих хозяйственных фактов) понятие «срока аренды».

Как устанавливает пункт 9 ФСБУ 25/2018, «срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков и условий, установленных договором аренды (включая периоды, не предусматривающие арендных платежей). При этом учитываются возможности сторон изменять указанные сроки и условия и намерения реализации таких возможностей. Срок аренды пересматривается в случае наступления событий, изменяющих допущения, которые использовались при первоначальном определении срока аренды (при предыдущем пересмотре срока аренды). Связанные с таким пересмотром корректировки отражаются в бухгалтерском учете как изменения оценочных значений».

Положения о сроке аренды, как мы отмечали выше, являются определяющими при квалификации арендной сделки для целей бухгалтерского учета и признании, соответственно, права пользования активом и обязательства по аренде у арендатора и финансовой аренды у арендодателя.

ГК РФ содержит специальные нормы относительно срока договора аренды, которые заключены в положениях статьи 610 ГК РФ. Данная статья содержит три ключевых положения:

1. «Договор аренды заключается на срок, определенный договором».

2. «Если срок аренды в договоре не определен, договор аренды считается заключенным на неопределенный срок.

В этом случае каждая из сторон вправе в любое время отказаться от договора, предупредив об этом другую сторону за один месяц, а при аренде недвижимого имущества — за три месяца. Законом или договором может быть установлен иной срок для предупреждения о прекращении договора аренды, заключенного на неопределенный срок».

3. «Законом могут устанавливаться максимальные (предельные) сроки договора для отдельных видов аренды, а также для аренды отдельных видов имущества. В этих случаях, если срок аренды в договоре не определен и ни одна из сторон не отказалась от договора до истечения предельного срока, установленного законом, договор по истечении предельного срока прекращается».

Также ГК РФ специально оговаривается, что «договор аренды, заключенный на срок, превышающий установленный законом предельный срок, считается заключенным на срок, равный предельному».

Наряду с этим пункт 9 ФСБУ 25/2018, замыкающий набор общих положений данного документа, определяет, что «течение срока аренды начинается с даты предоставления предмета аренды».

И вот здесь нам следует обратить внимание на необходимость отличать определяемое ФСБУ понятие «течение срока аренды» и общее понятие «срока договора аренды», определяемое гражданским законодательством. Если, как определяет ФСБУ 25/2018, течение срока аренды начинается с даты предоставления предмета аренды, то, согласно статье 425 ГК РФ «Действие договора», «договор вступает в силу и становится обязательным для сторон с момента его заключения»

Следовательно, в целях применения положений ФСБУ 25/2018 и иных нормативных правовых актов, определяющих порядок бухгалтерского учета аренды в зависимости от течения сроков арендных сделок, следует исходить из определения специального понятия «течение срока аренды», а не общих норм ГК о сроках договоров.

В первую очередь именно сроком аренды в трактовке этого понятия ФСБУ 25/2018 определяется возможность отражения объекта аренды и соответствующих обязательств на балансе организации-арендатора, о правилах которого мы поговорим в нашей следующей статье, посвященной рассмотрению положений ФСБУ 25/2018.

Аренда любого типа получает общие правила учета

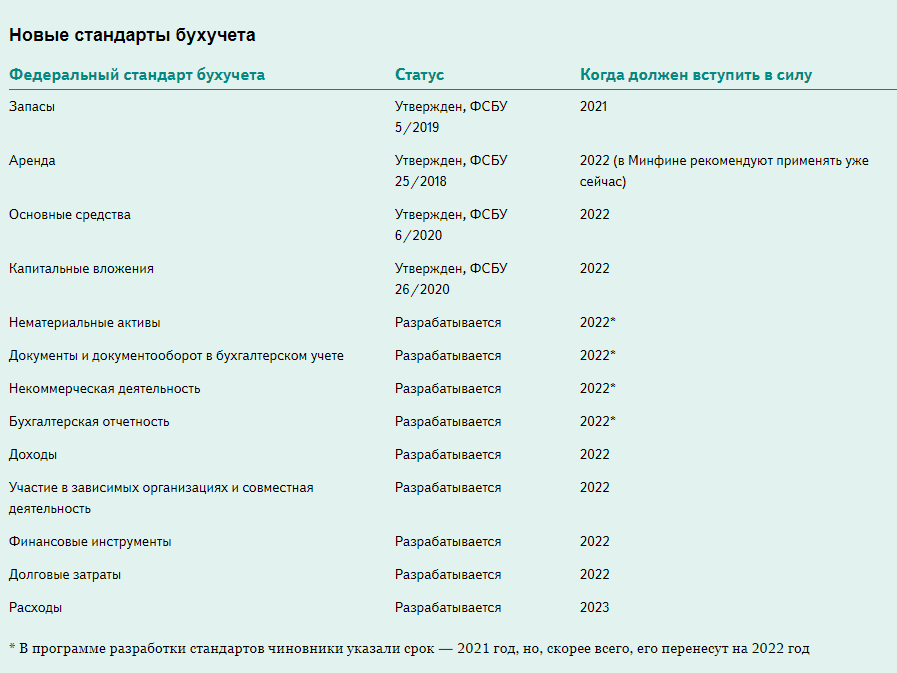

Прежде всего нам следует обратить внимание на содержание пункта 2 ФСБУ 25/2018, согласно которому данный «Стандарт применяется сторонами договоров аренды (субаренды), а также иных договоров, положения которых по отдельности или во взаимосвязи предусматривают предоставление арендодателем, лизингодателем, правообладателем, иным лицом (далее — арендодатель) за плату арендатору, лизингополучателю, пользователю, иному лицу (далее — арендатор) имущества во временное пользование (далее — договор аренды)». ФСБУ 25/2018 устанавливается, что «настоящий Стандарт применяется вне зависимости от наличия в договорах финансовой аренды (лизинга) и иных сходных договорах условий, в соответствии с которыми имущество, предоставляемое за плату во временное пользование в целом или отдельно по каждой из частей (далее — предмет аренды), учитывается на балансе арендодателя или арендатора».. Напомним, что до 01.01.2022 продолжали действовать методические указания «Об отражении в бухгалтерском учете операций по договору лизинга, утв

приказом Минфина России от 17.02.1997 № 15, в соответствии с пунктом 6 которого лизинговое имущество в зависимости от того, как это определялось в договоре лизинга, могло учитываться на балансе либо лизингополучателя, либо лизингодателя.

Напомним, что до 01.01.2022 продолжали действовать методические указания «Об отражении в бухгалтерском учете операций по договору лизинга, утв. приказом Минфина России от 17.02.1997 № 15, в соответствии с пунктом 6 которого лизинговое имущество в зависимости от того, как это определялось в договоре лизинга, могло учитываться на балансе либо лизингополучателя, либо лизингодателя.

Таким образом, процитированные положения ФСБУ 25/2018 подчеркивают, что его предписания распространяются на все виды договоров аренды (субаренды), заключаемые в соответствии с законодательством Российской Федерации.

Согласно статье 606 действующего ГК РФ, «по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование».

Согласно пункту 2 статьи 615 ГК РФ, «арендатор вправе с согласия арендодателя сдавать арендованное имущество в субаренду (поднаем) и передавать свои права и обязанности по договору аренды другому лицу (перенаем), предоставлять арендованное имущество в безвозмездное пользование, а также отдавать арендные права в залоги, вносить их в качестве вклада в уставный капитал хозяйственных товариществ и обществ или паевого взноса в производственный кооператив, если иное не установлено настоящим Кодексом, другим законом или иными правовыми актами. В указанных случаях, за исключением перенайма, ответственным по договору перед арендодателем остается арендатор. <…>

К договорам субаренды — устанавливает ГК РФ — применяются правила о договорах аренды, если иное не установлено законом или иными правовыми актами».

Учет в 1С

Аренда любого типа получает общие правила учета

Прежде всего нам следует обратить внимание на содержание пункта 2 ФСБУ 25/2018, согласно которому данный «Стандарт применяется сторонами договоров аренды (субаренды), а также иных договоров, положения которых по отдельности или во взаимосвязи предусматривают предоставление арендодателем, лизингодателем, правообладателем, иным лицом (далее — арендодатель) за плату арендатору, лизингополучателю, пользователю, иному лицу (далее — арендатор) имущества во временное пользование (далее — договор аренды)». ФСБУ 25/2018 устанавливается, что «настоящий Стандарт применяется вне зависимости от наличия в договорах финансовой аренды (лизинга) и иных сходных договорах условий, в соответствии с которыми имущество, предоставляемое за плату во временное пользование в целом или отдельно по каждой из частей (далее — предмет аренды), учитывается на балансе арендодателя или арендатора»

Напомним, что до 01.01.2022 продолжали действовать методические указания «Об отражении в бухгалтерском учете операций по договору лизинга, утв. приказом Минфина России от 17.02.1997 № 15, в соответствии с пунктом 6 которого лизинговое имущество в зависимости от того, как это определялось в договоре лизинга, могло учитываться на балансе либо лизингополучателя, либо лизингодателя.

Таким образом, процитированные положения ФСБУ 25/2018 подчеркивают, что его предписания распространяются на все виды договоров аренды (субаренды), заключаемые в соответствии с законодательством Российской Федерации.

Согласно статье 606 действующего ГК РФ, «по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование».

Согласно пункту 2 статьи 615 ГК РФ, «арендатор вправе с согласия арендодателя сдавать арендованное имущество в субаренду (поднаем) и передавать свои права и обязанности по договору аренды другому лицу (перенаем), предоставлять арендованное имущество в безвозмездное пользование, а также отдавать арендные права в залоги, вносить их в качестве вклада в уставный капитал хозяйственных товариществ и обществ или паевого взноса в производственный кооператив, если иное не установлено настоящим Кодексом, другим законом или иными правовыми актами. В указанных случаях, за исключением перенайма, ответственным по договору перед арендодателем остается арендатор. <…>

К договорам субаренды — устанавливает ГК РФ — применяются правила о договорах аренды, если иное не установлено законом или иными правовыми актами».

Арендные платежи

Чрезвычайно важными являются положения стандарта, позволяющие квалифицировать определенные хозяйственные операции сторон договора аренды как относящиеся к совершению (получению, возврату) арендных платежей. От реализации этих положений зависит отражение фактов исполнения сделок аренды в учете сторон как расходов, доходов и/или элементов стоимости объектов аренды.

В соответствии со статьей 614 ГК РФ «арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату)» (п. 1).

В соответствии со статьей 614 ГК РФ «арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату)» (п. 1).

Порядок, условия и сроки внесения арендной платы определяются договором аренды. В случае, когда договором они не определены, считается, что установлены порядок, условия и сроки, обычно применяемые при аренде аналогичного имущества при сравнимых обстоятельствах.

Пункт 2 статьи 614 ГК РФ гласит, что «арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде:

1) определенных в твердой сумме платежей, вносимых периодически или единовременно;

2) установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов;

3) предоставления арендатором определенных услуг;

4) передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду;

5) возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества».

Также определяется, что «стороны могут предусматривать в договоре аренды сочетание указанных форм арендной платы или иные формы оплаты аренды».

Здесь возникает вопрос об общем подходе к квалификации операций, осуществляемых в каждом из данных предусмотренных ГК вариантов для целей бухгалтерского учета, так как от этого зависит и оценка объектов аренды, и определение сумм текущих расходов по договорам аренды и сумм амортизации арендуемых объектов и т. п. Ответ на него призван дать пункт 7 ФСБУ 25/2018.

Согласно указанному пункту ФСБУ 25/2018, в целях применения его норм «в состав арендных платежей включаются платежи (за вычетом подлежащих возмещению сумм налога на добавленную стоимость и иных возмещаемых сумм налогов), обусловленные договором аренды, в том числе:

а) определенные в твердой сумме платежи арендатора арендодателю, вносимые периодически или единовременно, за вычетом платежей, осуществляемых арендодателем в пользу арендатора, в том числе возмещение арендодателем расходов арендатора;

б) переменные платежи, зависящие от ценовых индексов или процентных ставок, определенные на дату предоставления предмета аренды);

в) справедливая стоимость иного встречного предоставления, определенная на дату предоставления предмета аренды;

г) платежи, связанные с продлением или сокращением срока аренды, установленные договором аренды, когда такое изменение учитывается при расчете срока аренды;

д) платежи, связанные с правом выкупа предмета аренды арендатором, в случае, когда арендатор намерен воспользоваться таким правом;

е) суммы, подлежащие оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды».

Отдельным вопросом здесь начинает выступать определение справедливой стоимости отражаемых в учете активов и обязательств, участвующих и/или формируемых в ходе исполнения договора аренды.

Срок договора и срок аренды

ФСБУ 25/2018 вводится специальное (используемое при применении его норм и в целях бухгалтерского учета соответствующих хозяйственных фактов) понятие «срока аренды».

Как устанавливает пункт 9 ФСБУ 25/2018, «срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков и условий, установленных договором аренды (включая периоды, не предусматривающие арендных платежей). При этом учитываются возможности сторон изменять указанные сроки и условия и намерения реализации таких возможностей. Срок аренды пересматривается в случае наступления событий, изменяющих допущения, которые использовались при первоначальном определении срока аренды (при предыдущем пересмотре срока аренды). Связанные с таким пересмотром корректировки отражаются в бухгалтерском учете как изменения оценочных значений».

Положения о сроке аренды, как мы отмечали выше, являются определяющими при квалификации арендной сделки для целей бухгалтерского учета и признании, соответственно, права пользования активом и обязательства по аренде у арендатора и финансовой аренды у арендодателя.

ГК РФ содержит специальные нормы относительно срока договора аренды, которые заключены в положениях статьи 610 ГК РФ. Данная статья содержит три ключевых положения:

1. «Договор аренды заключается на срок, определенный договором».

2. «Если срок аренды в договоре не определен, договор аренды считается заключенным на неопределенный срок.

В этом случае каждая из сторон вправе в любое время отказаться от договора, предупредив об этом другую сторону за один месяц, а при аренде недвижимого имущества — за три месяца. Законом или договором может быть установлен иной срок для предупреждения о прекращении договора аренды, заключенного на неопределенный срок».

3. «Законом могут устанавливаться максимальные (предельные) сроки договора для отдельных видов аренды, а также для аренды отдельных видов имущества. В этих случаях, если срок аренды в договоре не определен и ни одна из сторон не отказалась от договора до истечения предельного срока, установленного законом, договор по истечении предельного срока прекращается».

Также ГК РФ специально оговаривается, что «договор аренды, заключенный на срок, превышающий установленный законом предельный срок, считается заключенным на срок, равный предельному».

Наряду с этим пункт 9 ФСБУ 25/2018, замыкающий набор общих положений данного документа, определяет, что «течение срока аренды начинается с даты предоставления предмета аренды».

И вот здесь нам следует обратить внимание на необходимость отличать определяемое ФСБУ понятие «течение срока аренды» и общее понятие «срока договора аренды», определяемое гражданским законодательством. Если, как определяет ФСБУ 25/2018, течение срока аренды начинается с даты предоставления предмета аренды, то, согласно статье 425 ГК РФ «Действие договора», «договор вступает в силу и становится обязательным для сторон с момента его заключения»

Следовательно, в целях применения положений ФСБУ 25/2018 и иных нормативных правовых актов, определяющих порядок бухгалтерского учета аренды в зависимости от течения сроков арендных сделок, следует исходить из определения специального понятия «течение срока аренды», а не общих норм ГК о сроках договоров.

В первую очередь именно сроком аренды в трактовке этого понятия ФСБУ 25/2018 определяется возможность отражения объекта аренды и соответствующих обязательств на балансе организации-арендатора, о правилах которого мы поговорим в нашей следующей статье, посвященной рассмотрению положений ФСБУ 25/2018.

https://buh.ru/articles/documents/141424/