Плюсы торговли через маркетплейсы

1. Охват широкой аудитории потенциальных покупателей

Обычный магазин не может похвастаться и тысячной долей популярности современных разрекламированных маркетплейсов, о которых не понаслышке знают без преувеличения все, кто пользуется интернетом или хотя бы смотрит ТВ-рекламу. Продавая через маркетплейс, магазин может быть уверен, что на его товар без проблем найдется покупатель.

2. Экономия на рекламе и продвижении товаров

Заключая договор с маркетплейсом, магазин оплачивает комиссионное вознаграждение за уже совершенные сделки купли-продажи, но при этом не тратится на рекламу своих товаров, за нее отвечает маркетплейс.

4. Экономия на помещениях магазинов, складах, логистике и службе доставки

Торговля через маркетплейс может обходиться даже без наличия у продавца физического магазина и склада для хранения товаров. Товары продаются сервисами маркетплейса удаленным способом без задействования технических ресурсов продавца. То же самое касается и доставки товаров. Единственное, что требуется от продавца, – это доставить товар до склада маркетплейса, но по договоренности с последним (и за отдельную плату) товар может быть получен у самого продавца на его территории и доставлен покупателю маркетплейсом.

5. Юридическая и налоговая чистота сделок

Продажа товаров через маркетплейс по договору комиссии – абсолютно легальная и прозрачная схема продажи продукции, которая не вызовет никаких претензий ни со стороны покупателей, ни со стороны контролирующих органов, в том числе налоговой инспекции. Если маркетплейс продает конечному покупателю, то отсутствует и необходимость в перевыставлении счетов-фактур. Если товар приобретает организация/ИП, им предоставляется возможность получить сопутствующий налоговый вычет по НДС. Никаких налоговых оптимизаций и серых схем.

Правила комиссионной торговли

Условия торговли установлены Постановлением Правительства от 06.06.1998 №569. В акте указано, что комиссионером может стать ЮЛ с любой организационной структурой, ИП. Магазин имеет право принимать имущество от иностранных лиц, лиц без гражданства. В соглашении между участниками должна быть указана эта информация:

В соглашении могут быть прописаны прочие условия, однако они не должны нарушать права собственника имущества. К некоторой продукции предъявляются особые требования. К примеру, авто может быть принято магазином только при наличии документов на него. Ювелирные изделия принимаются комиссионером на основании Постановления №55.

В магазин не могут приниматься эти объекты:

При принятии изделий в магазин на них крепятся ярлыки с указанием стоимости.

Собственник имущества должен предоставить всю информацию об объекте: срок годности, соответствие законодательным требованиям. Приемка ведется на основании паспорта собственника. Продавец может заниматься оказанием дополнительных услуг: доставкой продукции до магазина, оценкой объектов. Собственник в любой момент может отказаться от продажи имущества. Однако он обязан уплатить вознаграждение продавцу. Объем вознаграждения, а также стоимость имущества определяются соглашением участников.

Имущество, переданное в магазин, поступает в продажу не позже следующего рабочего дня. Если возникла задержка по вине продавца, последний должен выплатить собственнику неустойку. Если продавец реализовал объекты на более выгодных, чем прописывалось, условиях, выгода делится между участниками поровну.

Понятие комиссионной торговли

Комиссионная торговля – это форма торговли, предполагающая продажу б/у изделий. Это может быть как одежда б/у, так и предметы старины. К услугам комиссионных точек прибегают коллекционеры, люди, желающие сделать покупку по максимально низкой стоимости. Как правило, собственник имущества б/у заключает договор с продавцом о продаже объекта. Продавец реализует товар и получает за это вознаграждение. Рассмотрим основные понятия:

Вопрос: Нужно ли комитенту на УСН уплатить НДС, если комиссионер при реализации его товара выставил покупателю счет-фактуру с выделенной суммой НДС? Посмотреть ответ

Между этими лицами заключается договор, условия которого формируются в индивидуальном порядке. Рассмотрим наиболее распространенные условия:

Если комитент не явился за деньгами, полученные средства перечисляются в местный бюджет.

Вопрос: Признается ли розничной торговлей реализация комиссионерами и агентами карт экспресс-оплаты услуг (связи, IP-телефонии, сети Интернет и т.п.) и sim-карт для мобильных телефонов? Посмотреть ответ

Как правильно заполнить отчет маркетплейса в 1с

Статья 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» и консультации на специализированных веб-сайтах содержат подробные инструкции о том, как правильно заполнить отчет комиссионера 1С, так что составление отчета само по себе не представляет больших трудностей, особенно учитывая то, что бланк отчета остается практически неизменным на протяжении нескольких лет. Однако, когда речь идет о составлении отчета через систему электронного учета, большинство бухгалтеров чувствует себя очень беспокойно и испытывает серьезные трудности.

Кроме того, при заполнении отчета комиссионера необходимо учитывать множество нюансов, связанных с налогообложением, расчетом комиссионного вознаграждения, учетом затрат на реализацию, движением денежных средств и другими аспектами. Каждый элемент отчета требует внимательного анализа и проверки, что может занять много времени и сил у бухгалтера. В случае использования системы электронного учета также необходимо уметь работать с программным обеспечением и учитывать особенности его настройки и работы. Все эти факторы могут сделать оформление отчета комиссионера о продажах сложным и трудоемким процессом.

Работа с отчетами комиссионера действительно может быть очень трудоемкой и занимать много времени у бухгалтеров. Это связано с несколькими факторами, такими как большое количество позиций в отчетах, необходимость сверки идентификации товаров, а также правильное отражение продаж в учетной системе компании. Кроме того, если компания ведет работу с несколькими маркетплейсами, то количество отчетов может значительно увеличиться, и бухгалтерам придется тратить еще больше времени на их обработку

Однако правильное заполнение отчетов комиссионера очень важно для правильного ведения учета и избежания ошибок, поэтому необходимо уделять этому вопросу должное внимание и силы

Понятие и правила комиссионной торговли

Комиссионная торговля представляет собой особую форму реализации товаров, которая предполагает особое документальное оформление и учет.

Вопрос: Как отразить в учете организации-комитента реализацию товара через комиссионера, участвующего в расчетах с покупателем, если по условиям договора комиссии комитент возмещает расходы комиссионера на хранение этого товара? Фактическая себестоимость переданного на комиссию товара по данным бухгалтерского учета составляет 300 000 руб. и равна цене приобретения товара по данным налогового учета. Согласно договору цена реализации товара составляет 480 000 руб. (с учетом НДС 80 000 руб.). Комиссионное вознаграждение установлено в размере 48 000 руб. (в том числе НДС 8 000 руб.). Возмещаемые комитентом расходы комиссионера на хранение товара составили 12 000 руб. (в том числе НДС 2 000 руб.). Отчет комиссионера принят комитентом в отчетном периоде, в котором реализован товар. Плата за товар получена комиссионером от покупателя и перечислена комитенту в следующем отчетном периоде, после чего комитент перечислил комиссионеру причитающиеся по договору комиссии суммы. Организация-комитент применяет метод начисления в налоговом учете. Посмотреть ответ

Как начать продавать на маркетплейсах?

К числу документов, которые маркетплейсы запрашивают у продавцов, в частности, относятся:

Проверив предоставленные документы, маркетплейс предоставит продавцу для подписи договор комиссии, в котором будут оговорены конкретные условия продажи, оплаты и доставки товаров покупателям, а также величина комиссионного вознаграждения, выплачиваемого комиссионеру (маркетплейсу).

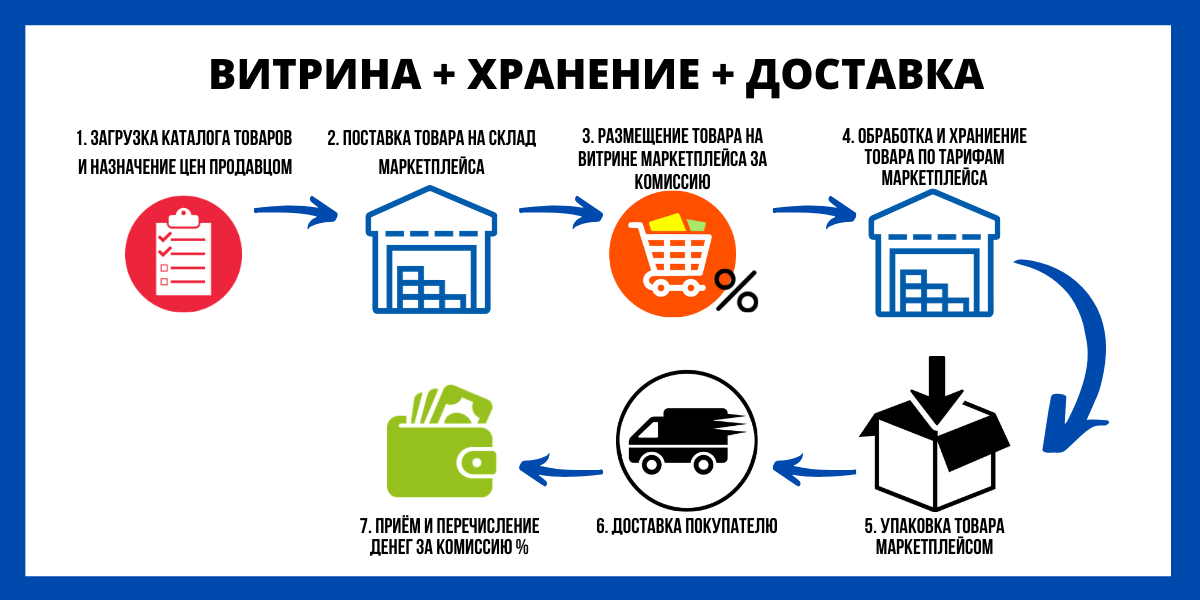

Подписав оферту и получив доступ к личному кабинету, продавец подготавливает и оформляет файлы с описанием, характеристиками, фотографиями товаров и их ценами. Эти файлы через личный кабинет продавца размещаются на страницах маркетплейса в соответствующих категориях товаров. После прохождения модерации (маркетплейс проверяет, не являются ли предложенные товары запрещенными или ограниченными в обороте, в том числе путем дистанционной продажи) файлы с товарами публикуются на маркетплейсе в свободном доступе и начинают участвовать в поиске, выдаче и продажах.

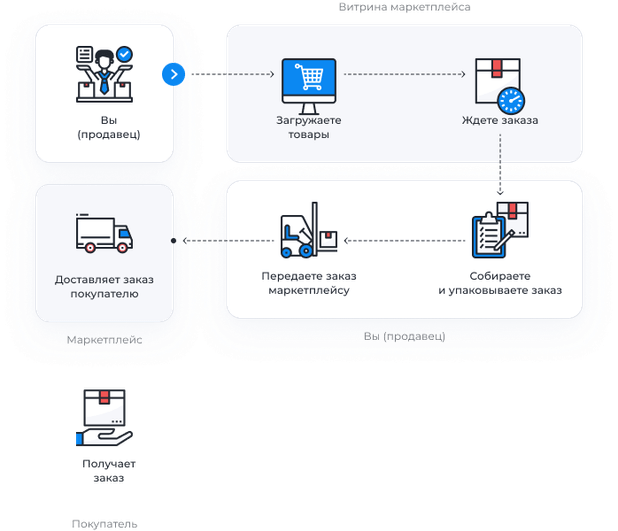

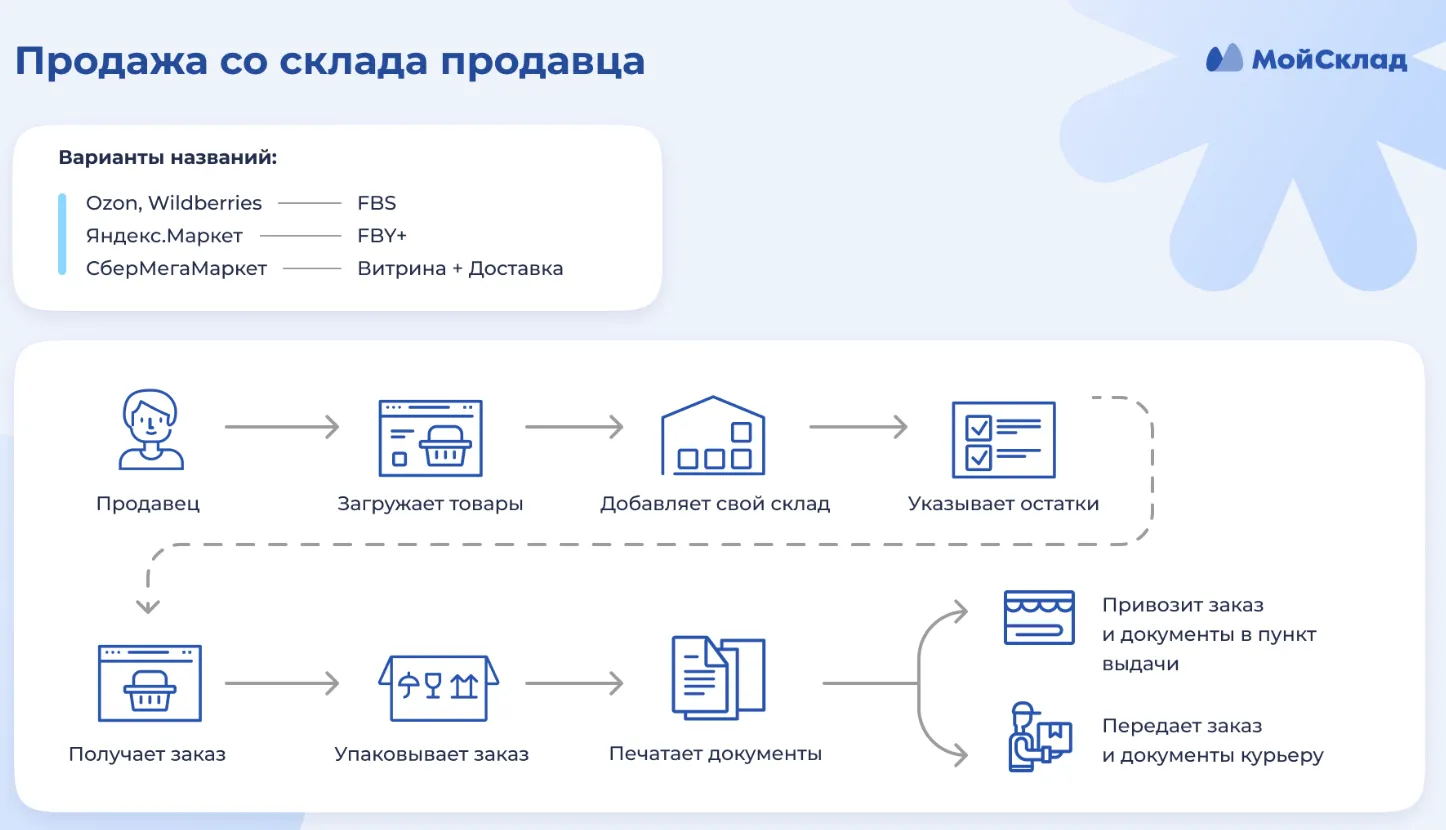

Конкретная схема продажи товаров и, соответственно, порядок работы бухгалтерии по таким сделкам зависят от содержания комиссионного договора с маркетплейсом и могут меняться в зависимости от ряда факторов, таких, например, как порядок доставки и способ оплаты товара. Но в целом она выглядит следующим образом.

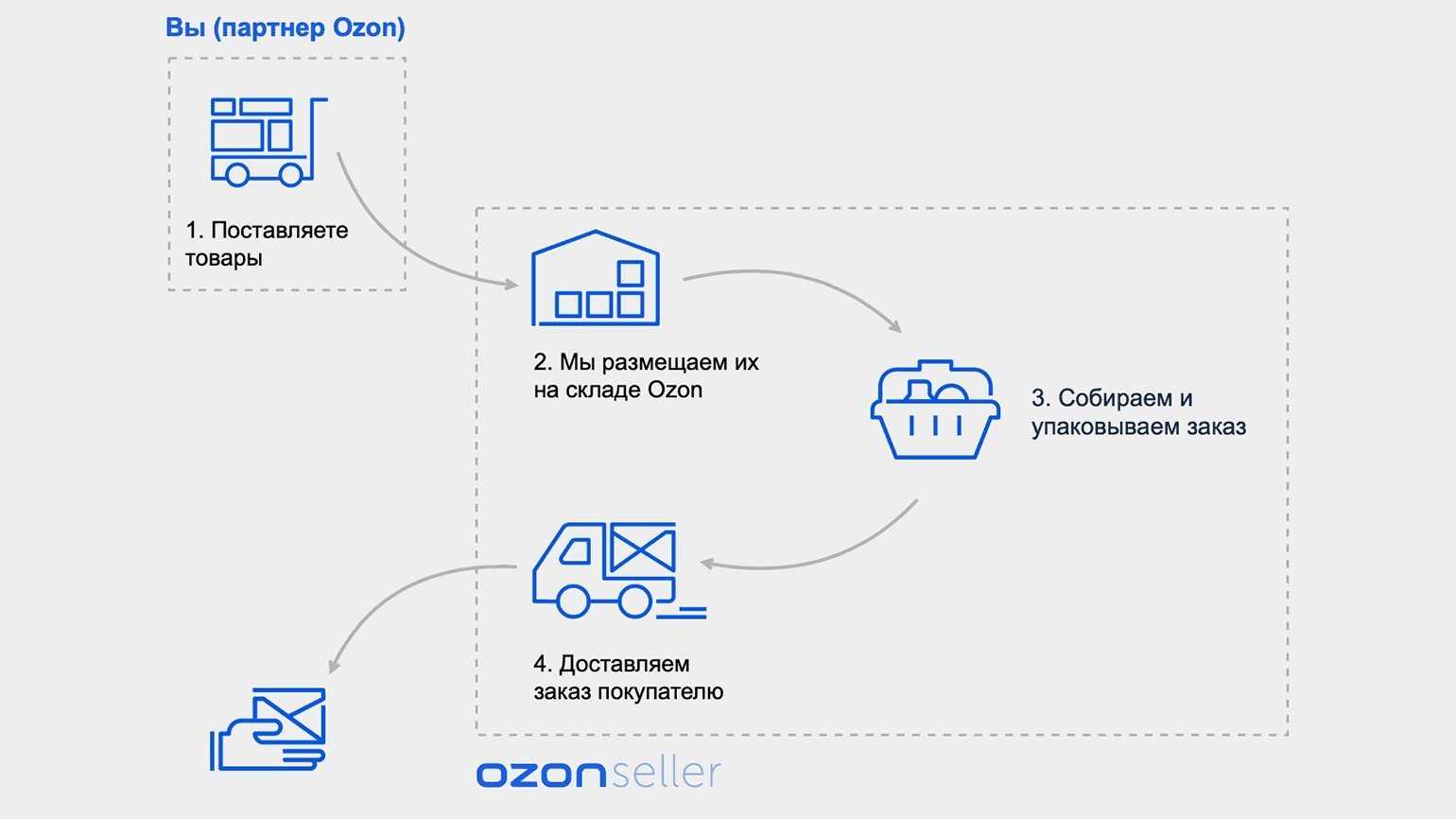

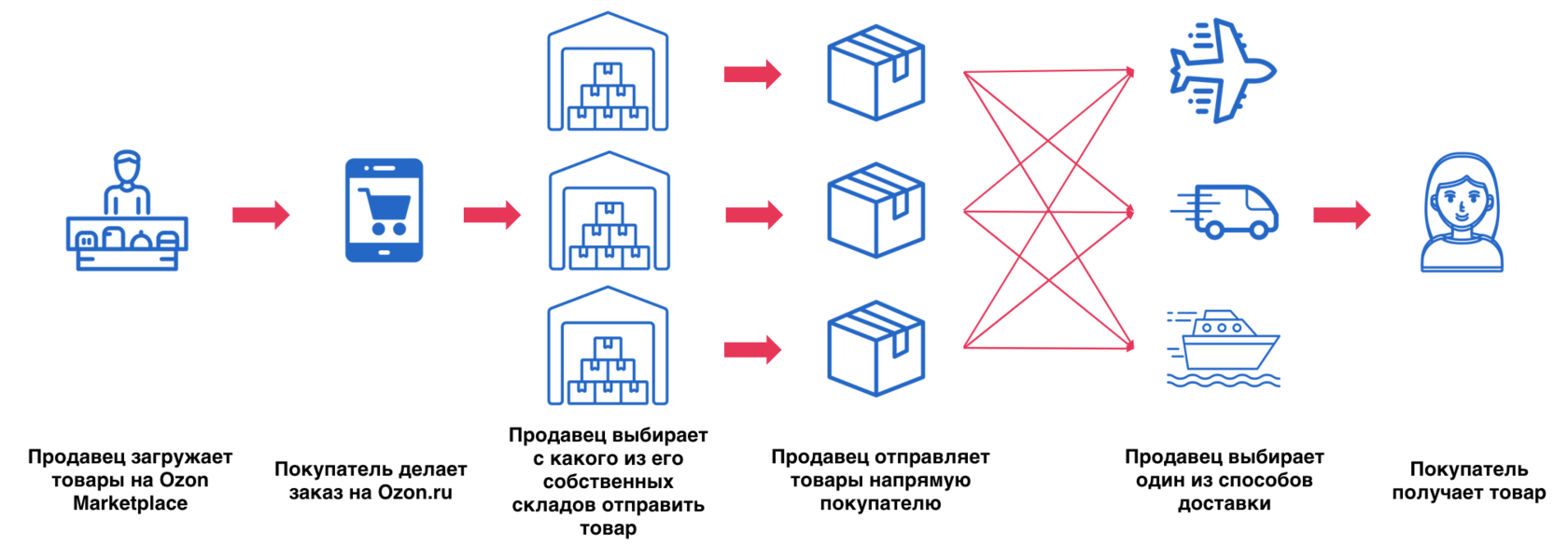

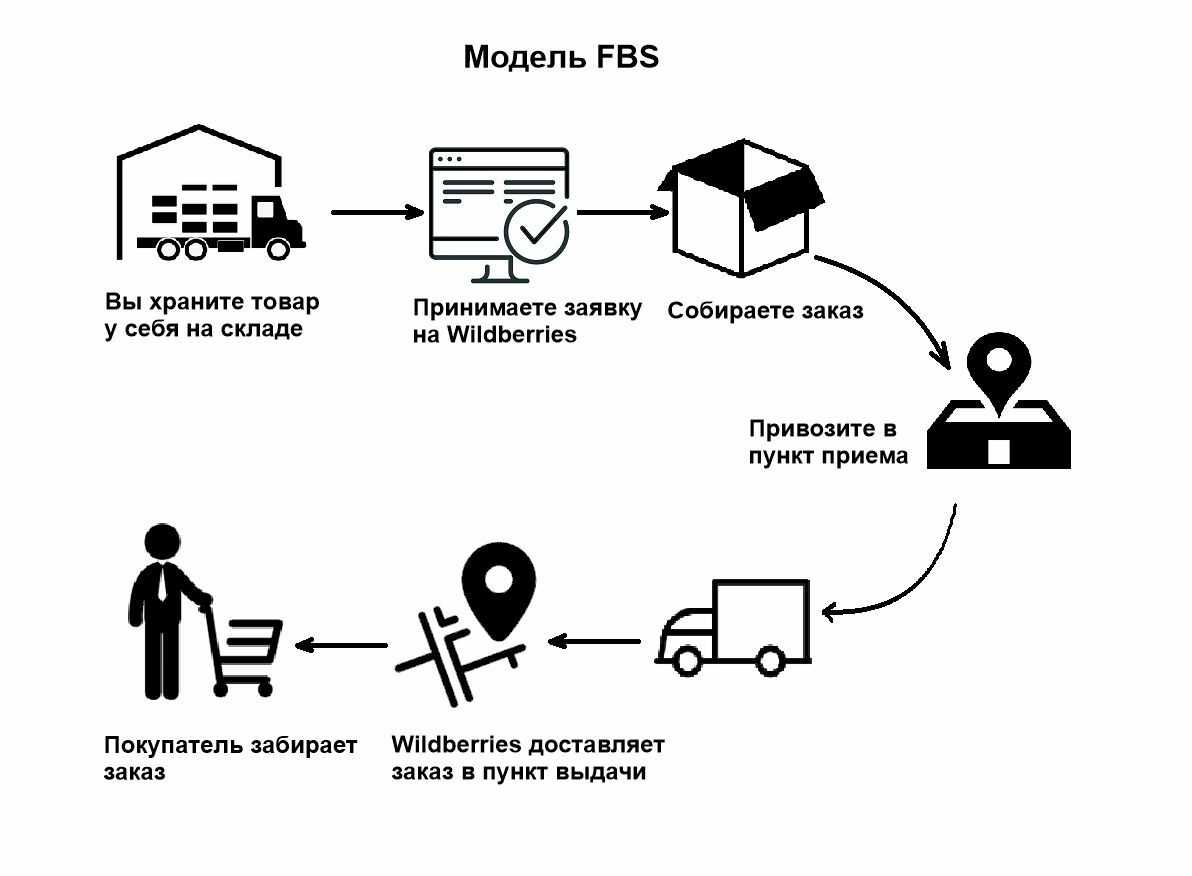

Продавец формирует в своем личном кабинете на сайте маркетплейса транспортные накладные на поставку партии товаров на склад последнего, после чего товар силами продавца, третьих лиц или самого маркетплейса доставляется и отгружается на склад. Получив товар и проверив его, маркетплейс направляет продавцу акт приемки товара. С этого момента товар готов к продаже. Далее покупатель находит на маркетплейсе необходимый ему товар и делает заказ. Затем товар силами маркетплейса или третьей стороной (транспортной компанией или почтовой службой) отправляется непосредственно к покупателю или на указанный им при совершении покупки пункт выдачи. Получив товар, покупатель производит его оплату (оплата товара может быть совершена и в момент покупки – по выбору покупателя) на счет маркетплейса, получая от последнего кассовый чек. Далее из полученной за товар и его доставку денежной суммы маркетплейс как комиссионер вычитает полагающееся ему комиссионное вознаграждение и переводит оставшиеся после вычета комиссии деньги на счет продавца. После этого сделка считается совершенной.

Разумеется, деньги за проданные товары переводятся на счет продавца не по каждой отдельно взятой сделке купли-продажи, а по итогам отчетного периода, продолжительность которого составляет обычно 7–14 дней. По итогам отчетного периода маркетплейс формирует продавцу отчет о проданных товарах, полученных доходах и размере комиссионного вознаграждения.

Типовые возможности программы

Бухучет продажи товара

Даже когда имущество поступает в комиссионный магазин, собственником его остается комитент. Поэтому товар учитывается на забалансовом счете 004 «Продукция, принятая на комиссию» по стоимости, указанной в приемо-сдаточной документации. То есть в бухучете фигурирует стоимость, установленная обеими сторонами соглашения. При реализации имущества стоимость требуется списать с забалансового счета 004.

На момент отгрузки появляется дебиторский долг покупателя, а также кредиторский долг продавца перед собственником. Кредиторская задолженность образуется в размере стоимости, по которой удалось продать имущество. В бухучете продавец должен сделать запись по ДТ счета 62 и КТ счета 76.

Средства, которые направлены от покупателя комиссионеру, не будут считаться ни доходами, ни расходами.

Вознаграждение, которое выплачивается продавцу, считается доходом от базовой формы деятельности. Фиксировать его нужно по КТ счета 90 (субсчет 90-1) и ДТ счета 76. Прибыль признается на момент утверждения собственником отчета продавца. Расходы, которые понес продавец при реализации изделий, не будут считаться расходами комиссионера в рамках налогообложения на основании пункта 9 статьи 270 НК РФ.

Нормативные акты

В пункте 1 статьи 990 ГК РФ указывается понятие комиссионной торговли. Это осуществление продажи от имени комитента комиссионером при наличии соответствующего поручения. Согласно пункту 1 статьи 990 ГК РФ обязательства перед покупателем несет именно комиссионер. Поступившие вещи, согласно пункту 1 статьи 996 ГК, РФ до момента продажи остаются собственностью комитента.

Продавец, согласно статье 999 ГК РФ, после продажи направляет бывшему собственнику отчет, а также передает ему средства по ранее оформленному договору. У комитента также есть некоторые обязательства. Он должен на основании пункта 1 статьи 991 ГК РФ уплатить продавцу вознаграждение, сумма которого должна соответствовать условиям соглашения. В статье 1001 ГК РФ указано, что продавец может потребовать возмещения своих расходов, возникших в ходе реализации продукции.

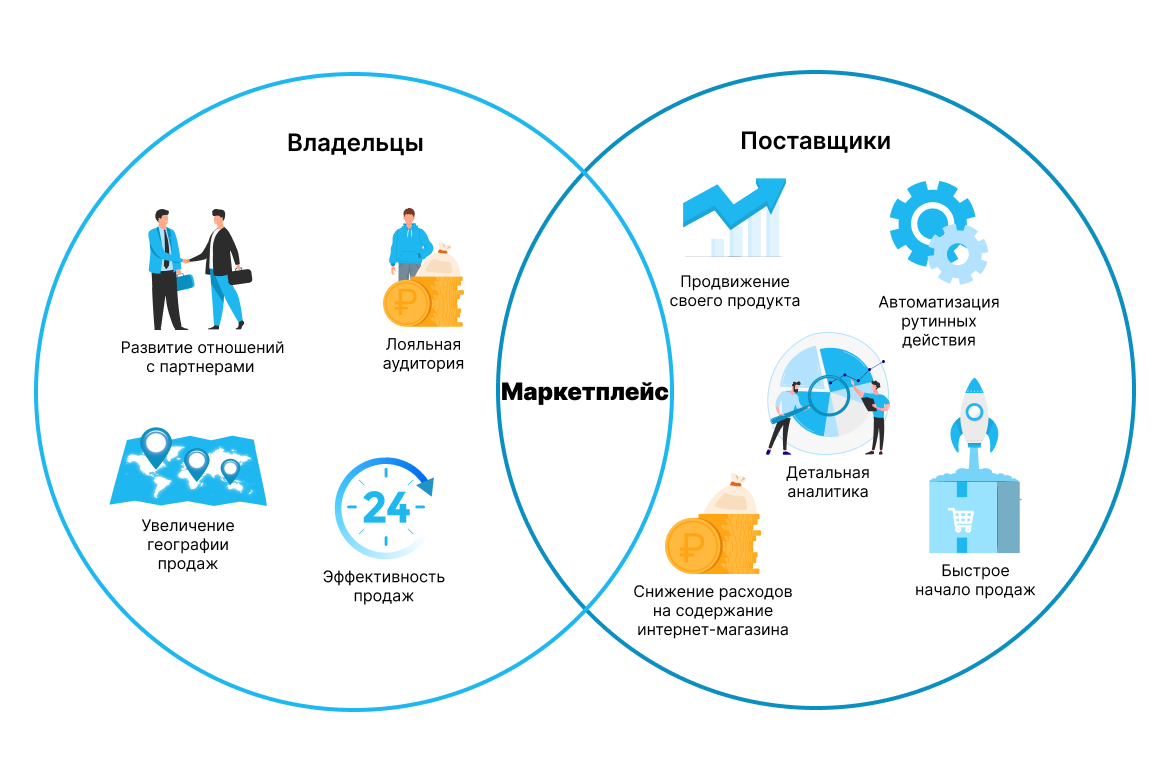

Что такое маркетплейс?

Маркетплейс представляет собой интернет-ресурс для удаленного совершения сделок купли-продажи товаров и услуг. Действующее законодательство не расшифровывает данного понятия. Но в общих словах маркетплейс – это электронная торговая площадка, при помощи которой продавцы могут искать конечных покупателей, а покупатели – выбирать и приобретать понравившийся товар.

Пример агрегатора – Price.ru. Пример маркетплейса – Ozon. Первый сервис самостоятельно не продает товары. На нем размещается информация о том или ином товаре, предлагаемом к продаже магазинами. При выборе товара сервис торгового агрегатора переводит покупателя на сайт самого магазина, где уже и совершается сделка купли-продажи. Маркетплейс же – это не просто дистанционная витрина для привлечения внимания покупателей к товарам, а полноценный торговый онлайн-сервис. Здесь можно не только разместить информацию о продукции, ее характеристиках и ценах, но и продать эту продукцию сразу покупателю.

Что такое комиссионная торговля?

Комиссионная торговля – это совершение сделок купли-продажи через посредника – так называемого комиссионера, с которым у продавца заключен договор комиссии. Легальное определение понятия «договор комиссии» приводится в ст. 990 ГК РФ. Здесь под ним понимается договор, по которому одна сторона (комиссионер) обязуется по поручению другой стороны (комитента, принципала) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Применительно к комиссионной торговле через маркетплейс на стороне комиссионера, то есть посредника, выступает маркетплейс, а на стороне комитента (продавца) – конкретный магазин, предлагающий к продаже свои товары и услуги.

В сфере такой торговли права и обязанности по совершенным сделкам купли-продажи приобретает маркетплейс, причем даже тогда, когда магазин напрямую указан в сделке и вступает с покупателем в непосредственные отношения по исполнению этой сделки (на основании п. 1 ст. 990 ГК РФ).

Договор комиссии может быть заключен с маркетплейсом как на определенный срок, так и без указания срока его действия. Такой договор может оговаривать ассортимент товаров, являющихся предметом комиссии, а может и умалчивать о данном условии.

Существенное условие договора комиссии – величина платы, которую маркетплейс взимает с магазина за продажу и сопровождение его товаров через свой сервис. Магазин обязан уплачивать маркетплейсу как непосредственно комиссионное вознаграждение, так и дополнительное вознаграждение за то, что маркетплейс берет на себя обязательство (ручательство) за исполнение сделки покупателем (на основании ст. 991 ГК РФ). Как правило, величина комиссионной платы, взимаемой с магазина на разных маркетплейсах, может составлять от 5 до 35% от цены совершаемой сделки купли-продажи. Конкретная сумма комиссии зависит от категории продаваемых товаров. Так, самая маленькая комиссия (от 5 до 10%) взимается в отношении бытовой техники и другой популярной продукции, а самая значительная (25% и выше) – по сделкам купли-продажи разного рода ювелирных изделий, брендовой одежды и предметов роскоши.

Также маркетплейс может взимать с магазина отдельную плату за хранение товаров на своем складе и за их доставку покупателям. Такая плата зависит от объемов и сроков поставок, габаритности грузов и региона доставки.

По общему правилу маркетплейс не отвечает перед магазином за неисполнение покупателем сделки, заключенной с ним за счет магазина. Исключение составляют ситуации, когда маркетплейс не проявил необходимой осмотрительности в выборе покупателя либо письменно поручился за исполнение сделки (ст. 993 ГК РФ). При неисполнении покупателем сделки маркетплейс немедленно сообщает об этом магазину.

Отчет комиссионера из маркетплейса в 1С

Работа с отчетами комиссионера может быть очень трудоемкой и занимать много времени у бухгалтеров. Это связано с несколькими факторами, такими как большое количество позиций в отчетах, необходимость сверки идентификации товаров, а также правильное отражение продаж в учетной системе компании. Кроме того, если компания ведет работу с несколькими маркетплейсами, то количество отчетов может значительно увеличиться, и бухгалтерам придется тратить еще больше времени на их обработку

Однако правильное заполнение отчетов комиссионера очень важно для правильного ведения учета и избежания ошибок, поэтому необходимо уделять этому вопросу должное внимание и силы.

Стоит отметить, что существуют специализированные программы для учета отчетов комиссионеров, которые позволяют автоматически обрабатывать отчеты и импортировать данные в систему учета. Эти программы могут значительно сократить время на обработку отчетов и снизить вероятность ошибок.

Entera — это сервис распознавания документов, который помогает оптимизировать работу бухгалтера с отчетами комиссионеров. Он способен распознавать 13 видов бухгалтерских документов, включая отчеты комиссионеров о продажах за отчетный период

Программа автоматически сканирует и оцифровывает входящие наименования и цифры в табличном формате для дальнейшего отражения в системе учета.

Кроме того, Entera сортирует все документы по видам и надежно хранит их в указанной папке для последующего просмотра, редактирования или экспорта. Товарные позиции автоматически разносятся по аналитическим счетам для расчета фактических остатков, что позволяет сократить время, затрачиваемое на обработку отчетов комиссионеров.

Он способен распознавать 13 видов бухгалтерских документов, включая отчеты комиссионеров о продажах за отчетный период. Программа автоматически сканирует и оцифровывает входящие наименования и цифры в табличном формате для дальнейшего отражения в системе учета.

Кроме того, Entera сортирует все документы по видам и надежно хранит их в указанной папке для последующего просмотра, редактирования или экспорта. Товарные позиции автоматически разносятся по аналитическим счетам для расчета фактических остатков, что позволяет сократить время, затрачиваемое на обработку отчетов комиссионеров.

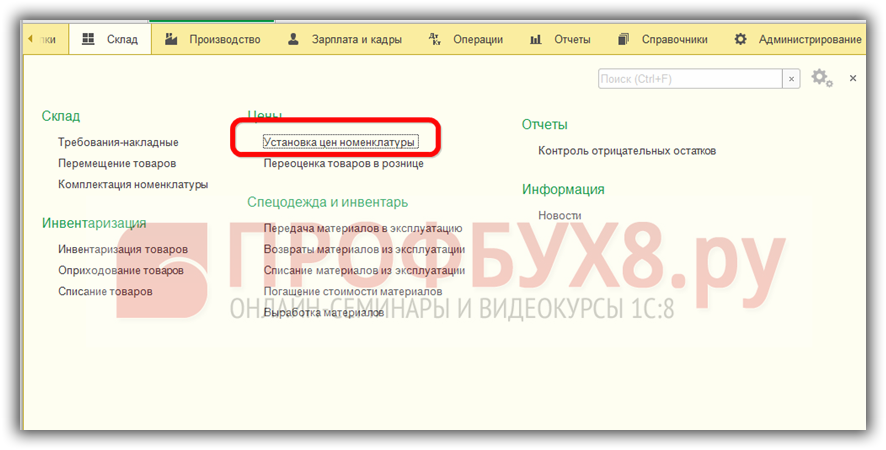

Отражение операций у комиссионера в розничной торговле

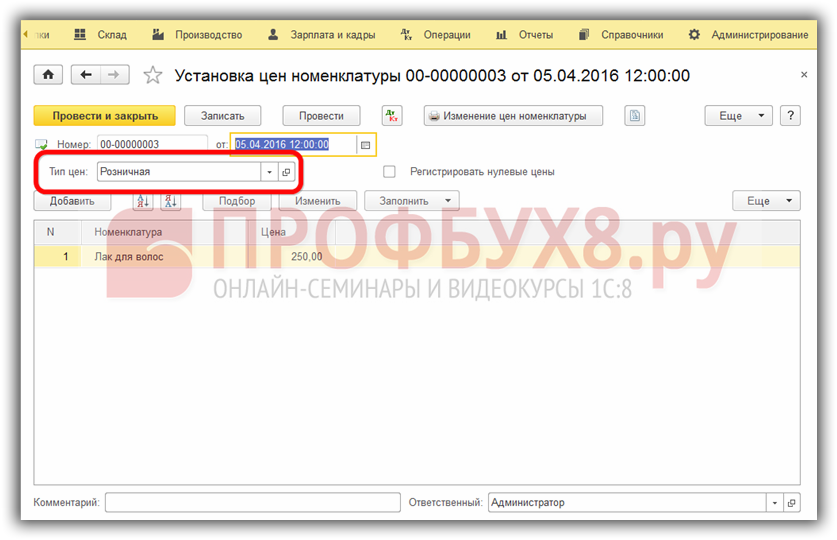

Для продажи товара в розницу необходимо установить тип цены документом Установка цен номенклатуры в разделе Склад – Цены:

Создаем новый документ, указав Тип цен – Розничная:

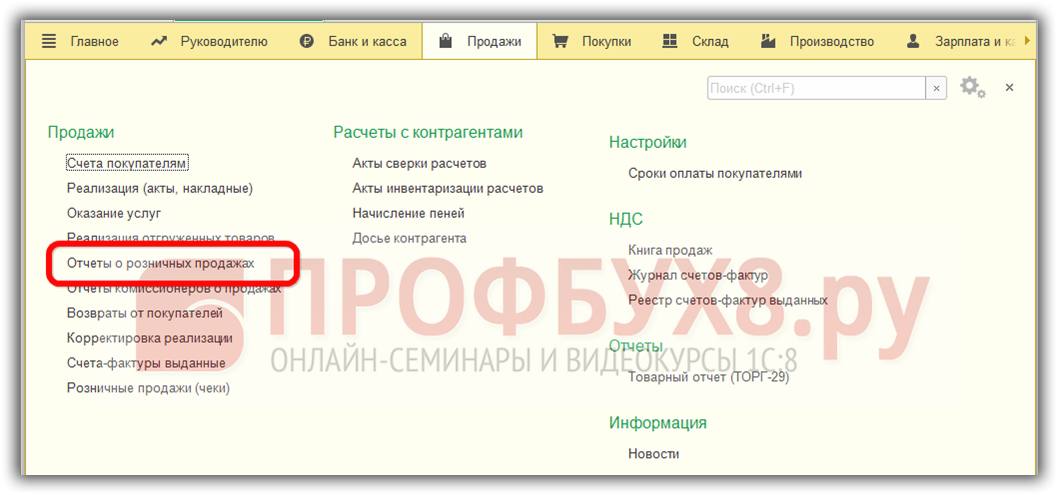

Продажа товаров принятых на комиссию

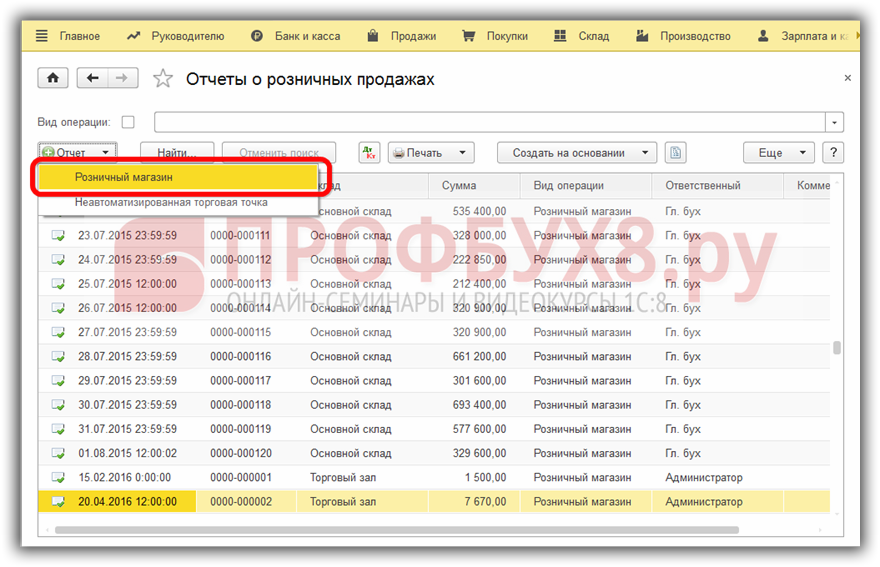

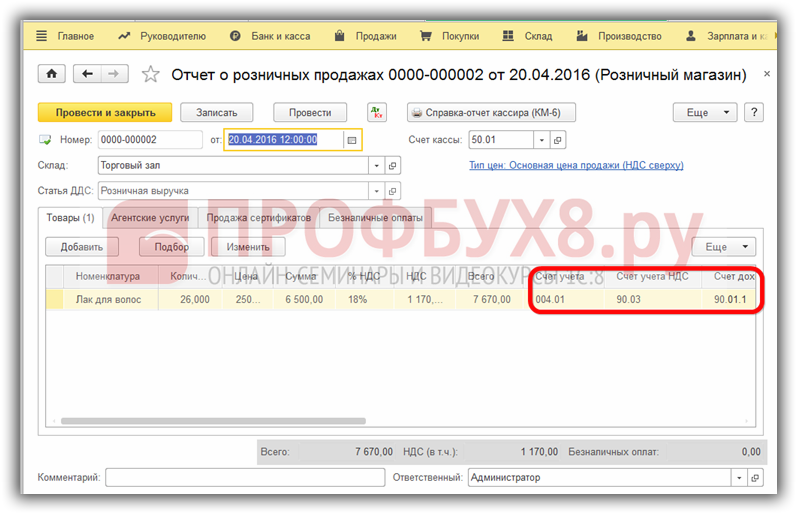

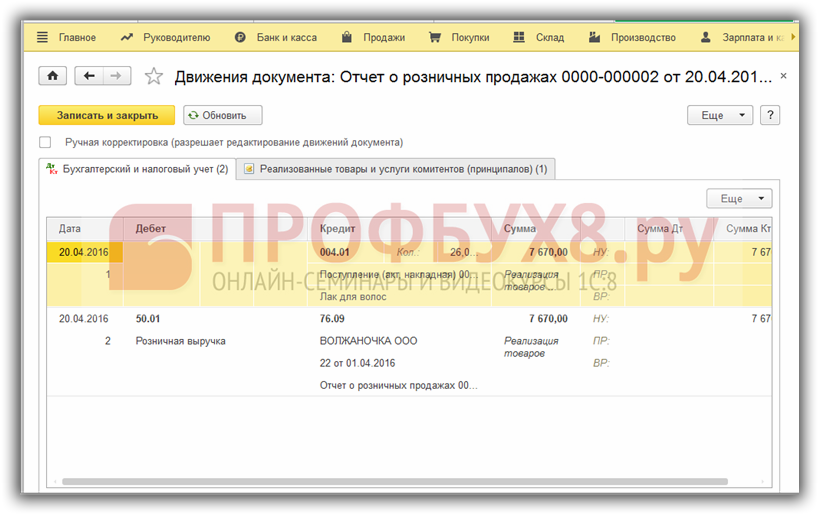

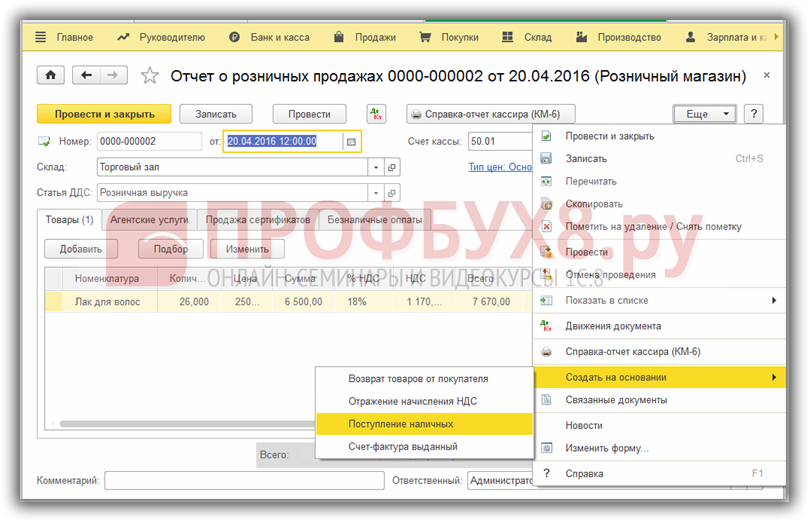

В розничной торговле операции по продажам отражаются документом Отчет о розничных продажах:

Создаем новый документ. В нашем примере выберем вид операции Розничный магазин, то есть продажи будут осуществляться через автоматизированную торговую точку, и сможем определить количество проданного товара за каждый день:

Заполним документ, выбрав товар из папки, Товары на комиссии справочника номенклатуры, количество проданных товаров. Цена и стоимость в 1С 8.3 заполнится автоматически. Счет учета номенклатуры 004.01, счет доходов 90.01.1:

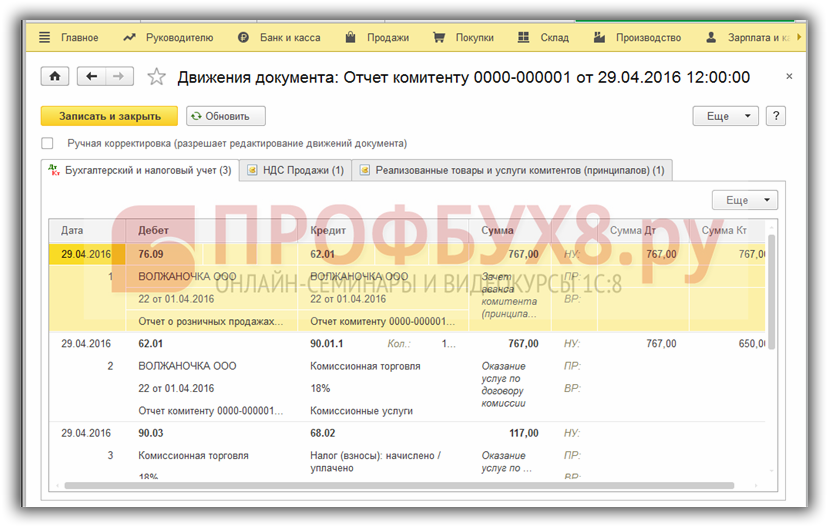

Проведение документа дает следующие проводки:

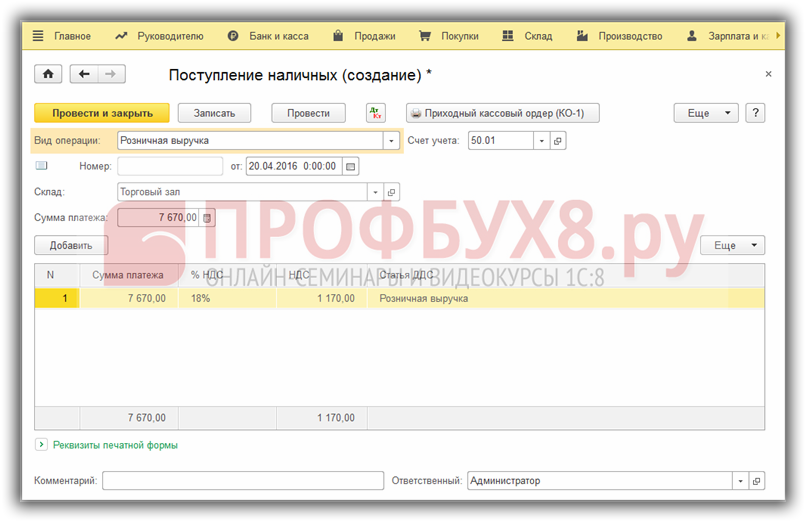

На основании документа Отчет о розничных продажах сформируем документ Поступление наличных:

Проведенный документ не делает проводок, но необходим для корректного заполнения Кассовой книги:

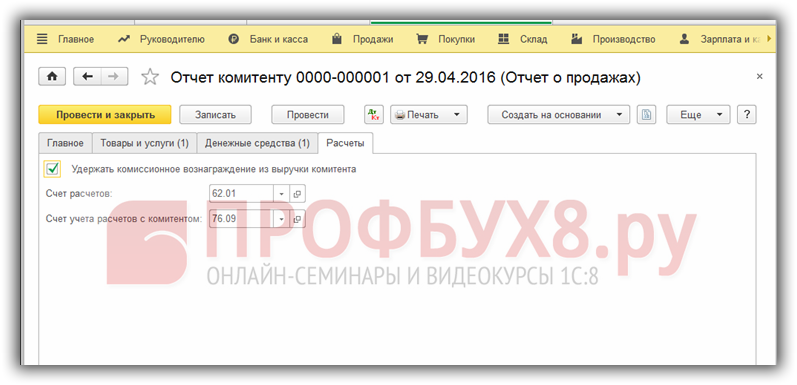

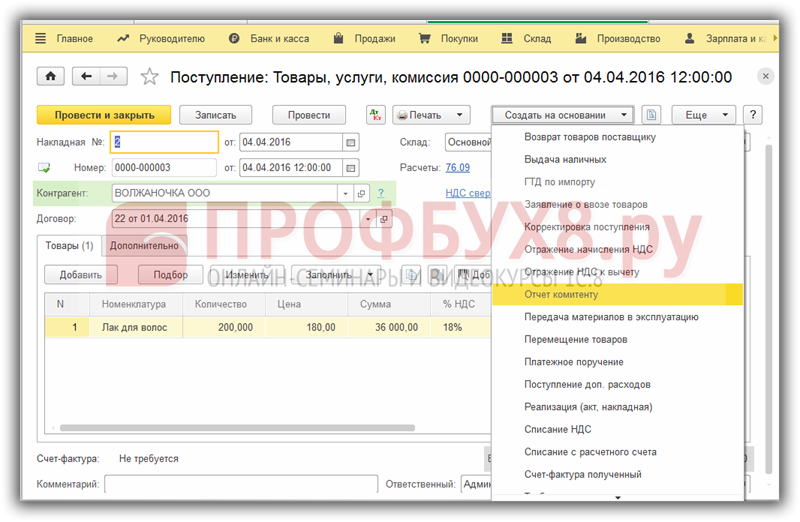

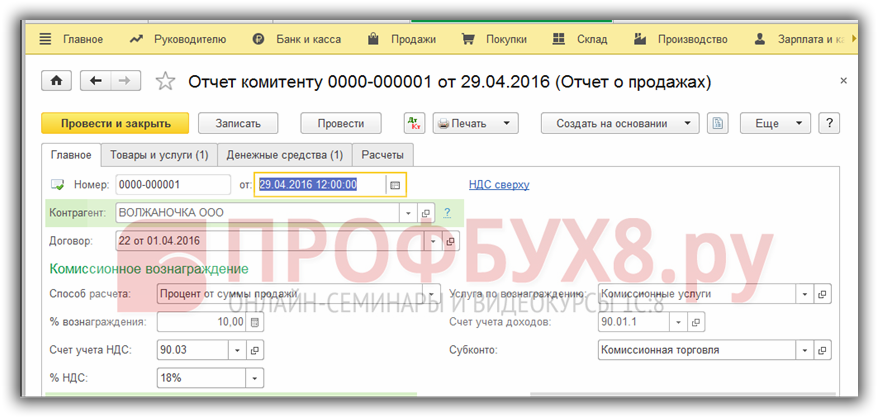

Учет комиссионного вознаграждения

Заполняем закладку Главное, выбрав комитента и договор с ним, указав способ расчета комиссионного вознаграждения, в соответствии с договором:

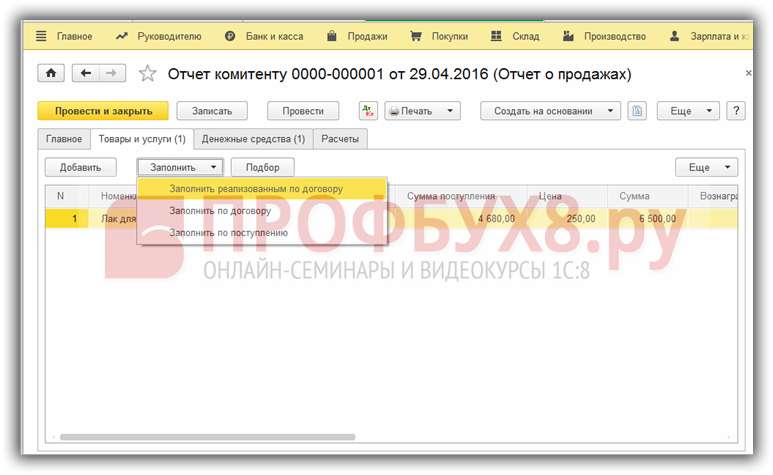

Заполняем закладку Товары и услуги по кнопке Заполнить, выбрав способ заполнения:

- Заполнить реализованными по договору – таблица заполнится реализованными товарами;

- Заполнить по договору – таблица заполнится всеми полученными товарами по договору;

- Заполнить по поступлению – предлагается список документов поступления:

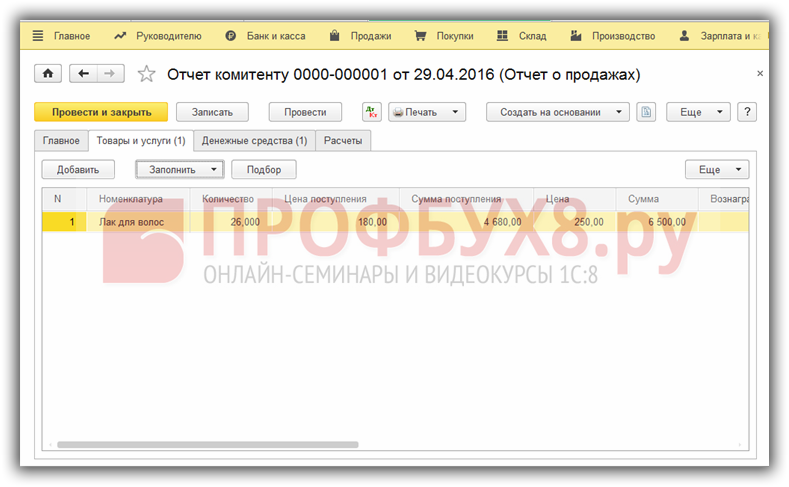

Заполним документ выбрав Заполнить реализованными по договору:

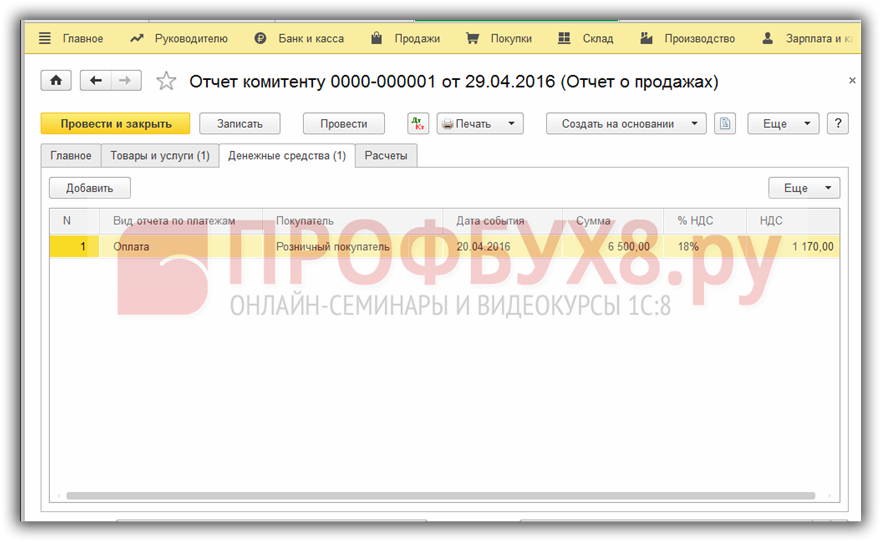

Закладку Денежные средства заполняем, выбрав соответственный вид оплаты для розницы — оплата и покупателя – Розничный покупатель:

На закладке Расчеты указываем счет расчетов по комиссионному вознаграждению и по оплате за комиссионный товар. При установке флажка Удерживать комиссионное вознаграждение из выручки комитента вознаграждение автоматически удержится из выручки комитенту и в 1С 8.3 автоматически заполнятся счета расчетов:

Проводим документ. Посмотрим, какие он сформировал проводки:

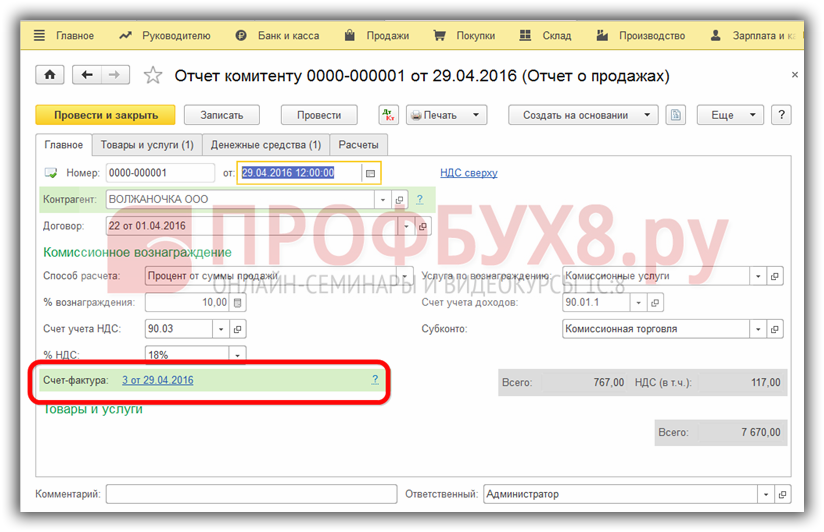

По кнопке Выписать счет-фактуру на закладке Главная сформируем счет-фактуру:

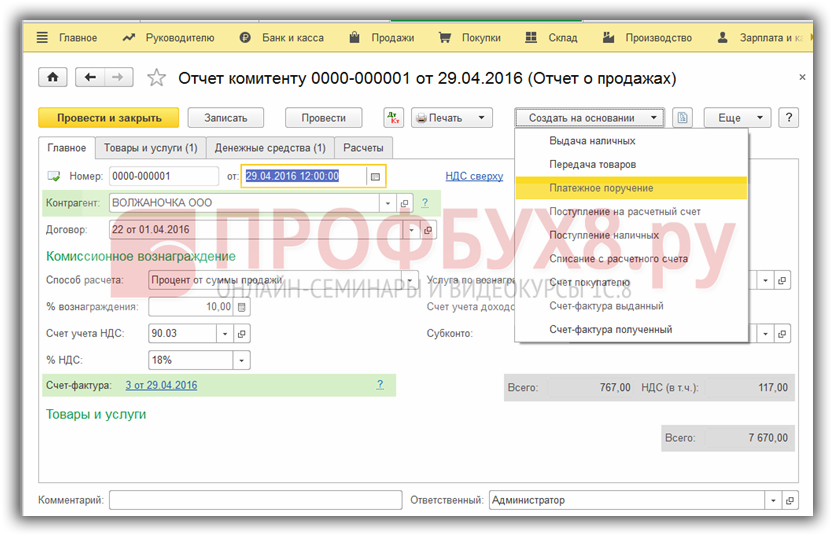

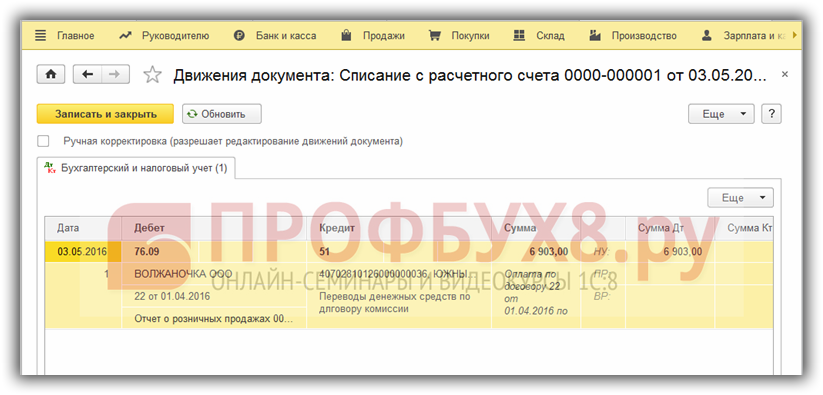

Перечисление денежных средств комитенту

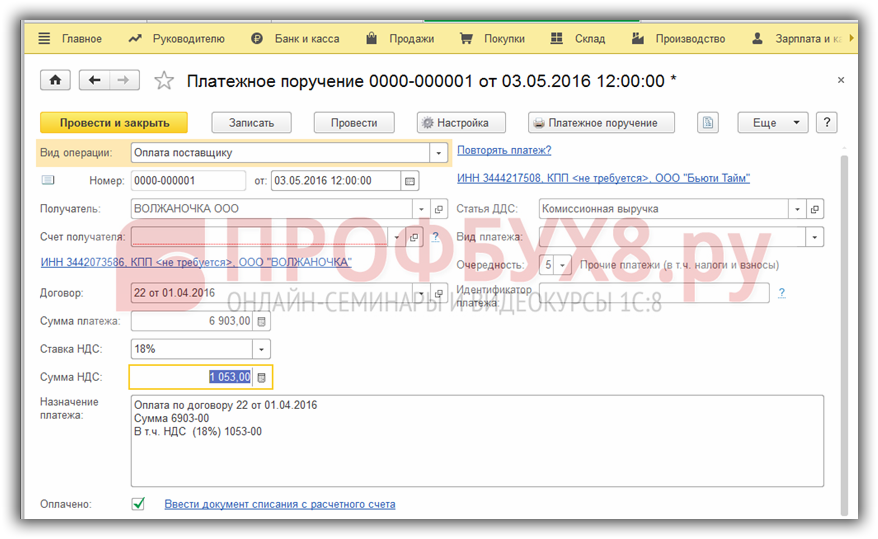

Проверяем заполнение документа. После проведения Банковской выписки в 1С закроется задолженность перед комитентом:

Документ выписка банка создает следующие проводки:

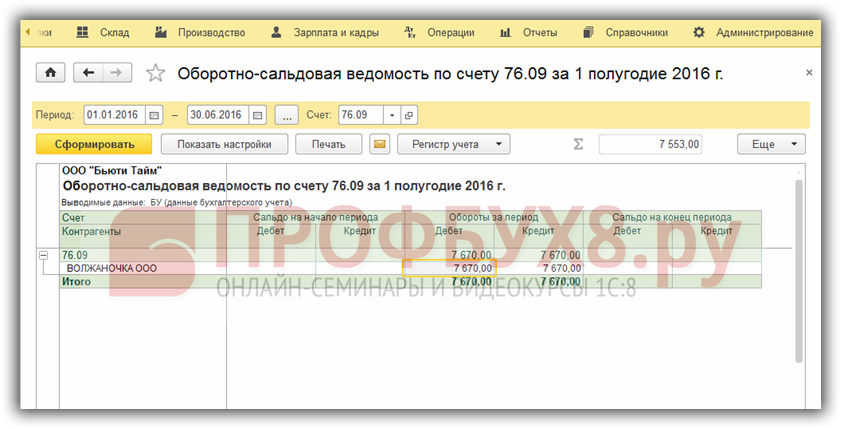

Проверяем по оборотно – сальдовой ведомости взаиморасчеты с комитентом:

Наработки компании «Антегра Консалтинг»

ЭДО и отчеты с маркетплейса

Для упрощения процесса ввода в систему учета отчетов комиссионера все больше компаний переходят на использование электронного документооборота (ЭДО). Это позволяет автоматизировать процесс передачи информации от комиссионера к компании-получателю, а также сократить время на ее обработку и ввод в систему учета.

Для перехода на ЭДО компания-получатель должна заключить договор с поставщиком услуг ЭДО, зарегистрироваться в системе электронного документооборота и настроить интеграцию с системой учета. После этого отчеты комиссионера будут автоматически поступать в систему учета компании-получателя без необходимости ручного ввода данных.

Что такое отчет комиссионера и для чего он нужен

Ошибки в отчете маркетплейса в 1С недопустимы, так как они могут привести к конфликтам и претензиям между сторонами. Поэтому бухгалтерам нужно быть очень внимательными, чтобы правильно заполнить документ и своевременно внести его в систему электронного учета, учитывая десятки позиций товаров.

Когда товар передается на продажу через маркетплейс, поставщик оформляет набор накладных, где указывается каждая позиция товара, включая название, количество, цену и итоговую сумму. По окончании периода отчетности продавец маркетплейса составляет отчет комиссионера для бухгалтерии, в котором перечисляются проданные товары с количеством и стоимостью продажи.

Данные о продажах получают на основании сравнения приходных документов и ведомости остатков. Разница между этими цифрами является объемом реализованной продукции, за которую нужно отчитаться. В отчете комиссионера в 1С необходимо указать дату составления, юридические данные сторон, дату и номер договора, перечень реализованной продукции, размер комиссионного вознаграждения, сумму затрат, которые требуют возмещения. Также необходимо указать движение денежных средств полученного комиссионером аванса и его расход. Готовый документ подписывается и скрепляется печатью сторон.