Изменение условий аренды

Аналогично в период апрель-сентябрь 2021 года в учете каждый месяц нужно проводить операции по начислению платежей по аренде и регламентные операции.

На конец сентября до ввода изменений в договор расчеты по аренде можно посмотреть в оборотно-сальдовой ведомости по сч. 76.07 «Расчеты по аренде».

В ней можно увидеть следующую информацию:

- номинальный размер остатка арендных обязательств с НДС — 600 тыс. руб. (120 тыс. * 5 мес.). Эта сумма указывается как кредитовое сальдо сч. 76.07.1;

- задолженности по аренде нет — нулевое кредитовое сальдо по сч. 76.07.2;

- остаток суммы процентов, которые нужно включить в расходы до окончания действия арендного договора, указывается по Дт сч. 76.07.5 и равен 13 тыс. руб.;

- размер НДС от остатка платежей по аренде (100 тыс. руб.) отдельно указывается по Дт сч. 76.07.9;

- дисконтированная сумма остатка обязательств по аренде — 487 тыс. руб., указывается как свернутое кредитовое сальдо сч. 76.07.

В рассматриваемом примере с октября 2021 года по февраль 2022 года аренда повысилась со 120 тыс. руб. до 180 тыс. руб./мес. (в т.ч. НДС 20%). Соответственно, общая сумма по договору (с НДС) выросла на 300 тыс. руб. (60 тыс. * 5 мес.). Номинальная величина остатка обязательств по аренде с НДС теперь будет 900 тыс. руб. (180 тыс. * 5 мес.).

Изменение условий арендного договора в 1С фиксируется одноименным документом, создаваемым через меню «ОС и НМА».

Когда условия договора аренды изменяются, в 1С:Бухгалтерии 8 (базовая версия и ПРОФ) указывается новый остаток по обязательству или же новый срок, когда заканчивается договор. Исходя из этого изменяется стоимость ППА и расчет амортизации в бухучете.

В 1С:Бухгалтерии 8 КОРП при корректировке суммовых показателей или срока действия арендного договора требуется ввести изменения в график платежей.

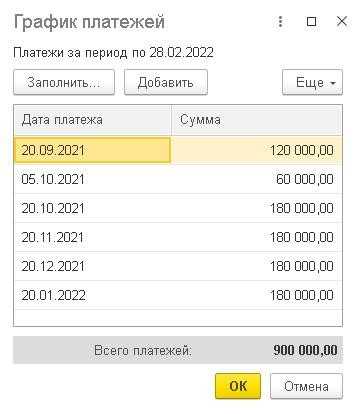

К примеру, по допсоглашению к арендному договору компания обязана доплатить 5 октября 2021 года аванс за октябрь — 60 тыс. руб. Оставшиеся авансы будут равны 180 тыс. руб.

Получается, итоговая величина в обновленном графике платежей — 900 тыс. руб., и она такая же, как и в документе «Изменение условий аренды» в графе «Всего». Если данные показатели не равны, 1С покажет на эту ошибку и не даст провести документ.

Корректировка графика платежей предусматривает пересчет не только приведенной стоимости обязательства, но также оценки арендуемого объекта и процентных расходов.

Чтобы посмотреть порядок расчета обязательства и величину процентных расходов за оставшийся период арендного договора, можно использовать справку-расчет начисления процентных расходов. Она формируется через кнопку «Печать» в документе «Изменение условий аренды».

В ней можно увидеть следующую информацию в верхней таблице:

- гр. 1 — оставшийся размер платежей по аренде без НДС при изменении условий договора (750 тыс. руб.);

- гр. 2 — платеж по аренде без НДС, совершенный на момент изменения условий арендного договора (100 тыс. руб.);

- гр. 3 — номинальная стоимость остатка арендных обязательств (750 тыс. — 100 тыс. = 650 тыс. руб.);

- гр. 4 — ставка дисконтирования (20%);

- гр. 5 — приведенная стоимость остатка арендных обязательств (631 тыс. руб.).

Величина процентов, которые нужно включить в расходы до окончания срока арендного договора, теперь будут 19 тыс. руб. Итоги их расчета указаны в нижней таблице справки-расчета.

Соответственно, фактическая стоимость ППА:

- увеличится на 244 тыс. руб. (631 тыс. + 100 тыс. — 487 тыс.);

- равна 1 350 тыс. руб. (1 106 тыс. + 244 тыс.).

Таким образом, арендные проценты увеличатся на 6 тыс. руб. (19 тыс. — 13 тыс.).

Когда документ «Изменение условий аренды» будет проведен, программа создаст соответствующую корреспонденцию.

В октябре 2021 года платежи по аренде будут отражены в повышенной сумме (180 тыс. руб., в т.ч. НДС 20%). Кроме того, должны выполниться регламентные операции «Признание в НУ арендных платежей» на 150 тыс. руб. и «Начисление процентных расходов» на 8 тыс. руб.

Амортизации ППА за октябрь будет уже рассчитана при изменении условий арендного договора.

За период ноябрь 2021 — февраль 2022 амортизация ППА будет рассчитываться на основании скорректированных параметров:

- остаточная стоимость объекта — 612 тыс. руб.;

- оставшийся срок полезного использования — 4 мес.;

- размер амортизации — 153 тыс. руб. (612 тыс. / 4 мес.).

В справке-расчете амортизации можно посмотреть конкретный расчет размера амортизационных начислений.

Что указывать в бухгалтерской отчётности касательно аренды

Арендатору и арендодателю необходимо в бухотчётности раскрывать различную информацию о влиянии аренды на финансовое положение компании. Данные об активах и обязательствах предоставляются развернуто без взаимоисключения (п. 43, п. 44).

Раскрытию подлежат с учётом существенности (п. 45):

- Правила расчёта переменных арендных платежей.

- Основание и порядок расчёта процентной ставки.

- Порядок начисления процентов на задолженность по аренде.

- Затраты на улучшение предмета аренды и порядок их компенсации.

- Ограничения использования предмета аренды (в том числе связанные с финансовыми показателями).

- Другие сведения договоров аренды, которые влияют на финансовое положение компании.

Дополнительно арендатор должен раскрывать (п. 46):

- Сведения о применении права на упрощённый учет обязательств по аренде в соответствии с пунктом 11

- Сведения в отношении ППА — по аналогии с собственными активами.

- Дополнительные затраты арендатора, которые связаны с предметом аренды.

- Информацию о пересмотре обязательств по аренде и фактической стоимости.

- Информацию о расходах и будущих арендных платежах арендатора — если арендатор может воспользоваться возможностями, которые предусмотрены в пункте 11.

Также предусмотрены и для арендодателя данные, которые ему необходимо раскрыть (п. 47):

- Сведения о чистой и валовой стоимости инвестиций в финансовую аренду.

- Сведения о значительных изменениях чистой стоимости инвестиций в финансовую аренду.

- Общий размер дохода по операционной аренде с выделением переменных платежей.

- Потенциальные денежные потоки, связанные с планируемым выкупом предмета аренды по окончании срока аренды.

- Доходы и расходы, связанные с выбытием предмета аренды.

- Организация управления рисками, связанными с правами на предмет аренды.

Предоставлять в бухотчётности информацию об объектах аренды нужно развернуто, без учёта доходов и расходов (п. 44).

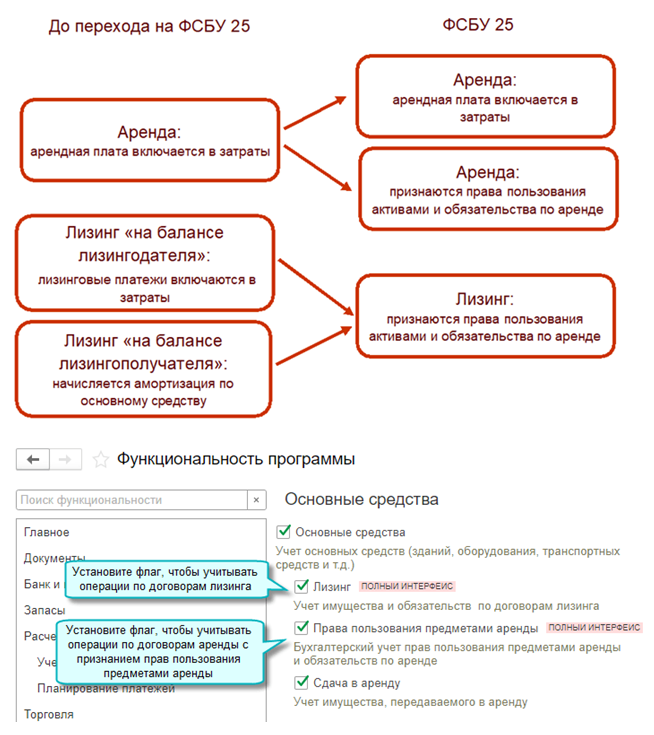

Отражение операционной аренды в бухучете

Окончание срока арендного договора

В феврале 2022 года заканчивается срок аренды. Начисляется последний платеж, а на субсчетах сч. 76.07 сальдо обнуляется.

Чтобы списать ППА, нужно применять обычный документ «Списание ОС», который находится в меню «ОС и НМА».

Когда документ будет проведен, программа создаст соответствующую корреспонденцию.

В феврале 2022 года по арендным платежам не нужно проводить регламентные операции:

- в бухучете амортизация ППА будет рассчитана уже при его списании;

- в налоговом учете расходы по аренде уже будут признаны при списании ППА. Вся величина платежей по аренде включится в расходы, что показано через нулевое кредитовое сальдо на сч. 01.К;

- процентные расходы не нужно начислять, т.к. арендное обязательство будет исполнено в январе 2022 года.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Изменение условий договора

Условия арендного договора могут измениться, к примеру, увеличиться арендная плата, сократиться или продлиться срок договора, измениться график платежей. Если используется простой способ учета аренды (оплата сразу входит в расходы арендатора), эти изменения оказывают влияние на сумму платежа, продолжительность и периодичность их уплаты.

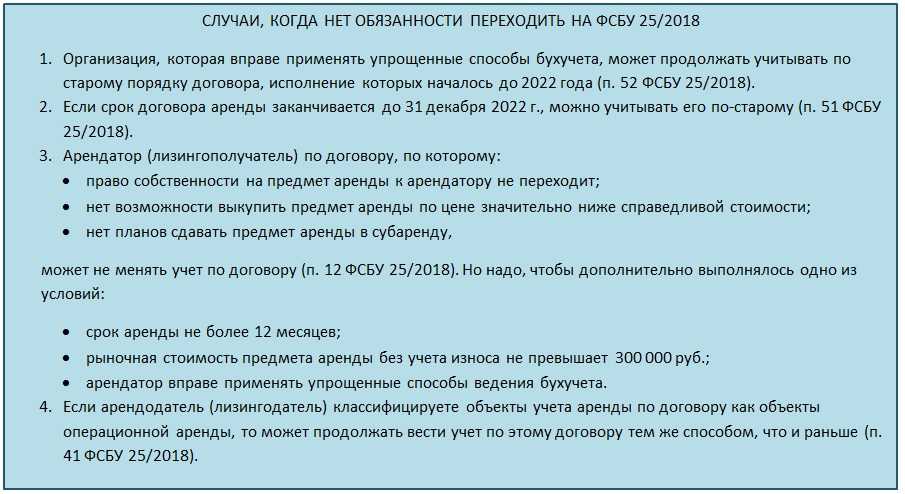

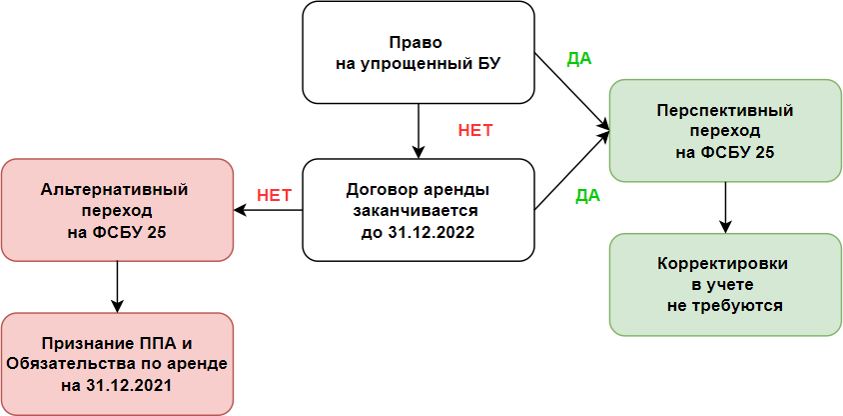

Если используется сложный способ учета аренды, то при корректировке условий договора исправляются фактическая стоимость права пользования активом (ППА) и размер обязательств по договора, а в некоторых случаях — и ставка дисконтирования (п. 21, 22 ФСБУ 25/2018). Изменение размера арендного обязательства относится на стоимость ППА, а снижение арендного обязательства сверх балансовой стоимости ППА относится к доходам будущего периода.

Приведем пример учета сложной аренды у арендатора при корректировке условий договора в 1С:Бухгалтерии 8 (базовая и КОРП) ред. 3.0.

Допустим, арендатор использует ОСНО, является налогоплательщиком по НДС, использует ФСБУ 25/2018 с 2021 года. Он оформил 20 февраля 2021 года договор аренды склада с арендодателем. Срок его действия — с 1 марта 2021 по 28 февраля 2022.

Арендный платеж — 120 тыс. руб./мес. (в т.ч. НДС 20%). Общий размер арендного договора — 1 440 тыс. руб. (в т.ч. НДС 240 тыс. руб.).

Аренда уплачивается авансом 20 числа каждого месяца, начиная с 20 февраля 2021 года.

С 1 октября 2021 года аренда повысилась до 180 тыс. руб./мес. (в т.ч. НДС 20%). Арендное обязательство оценивается по приведенной стоимости, ставка дисконтирования равна 20%. В бухучете для всех ОС и ППА установлен линейный метод расчета амортизационных отчислений.