Обязательство по аренде (ОА)

Обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки (п. 14 ФСБУ 25/2018). В состав арендных платежей для целей ФСБУ 25/2018 включаются платежи, обусловленные договором аренды (за вычетом НДС) (п. 7 ФСБУ 25/2018). К их числу относятся как суммы периодических платежей, так и выкупные платежи (связанные с правом выкупа, если арендатор намерен воспользоваться таким правом; либо суммы, гарантирующие выкуп). Поэтому в данном случае все лизинговые платежи, предусмотренные Графиком, вне зависимости от их структуры, считаются арендными платежами.

Согласно п. 15 ФСБУ 25/2018 приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды*(2).

Преимущества лизинга перед кредитом (покупкой в рассрочку)

Итак, сделка лизинга преследует в экономическом смысле тот же результат, что и две другие сделки — покупку за счет привлеченного займа или кредита либо покупку в рассрочку, когда кредит выдается самим продавцом имущества. Результат будет одинаков — получение имущества в пользование, его эксплуатация без необходимости выплаты при получении имущества больших объемов собственных денежных средств. Ниже мы рассмотрим те преимущества, которые лизинг имеет перед покупкой в кредит.

Во-первых, при получении займа (кредита) на покупку необходимого заемщику имущества заимодавец потребует от него обеспечения гарантий возврата займа. Сделки займа (кредита) часто сопровождаются необходимостью заключения сделок гарантий платежа, залога некоторого имущества заемщика и т.п. Помимо необходимости отвлечения дополнительных денежных средств на оплату этих сделок (плата за выдачу гарантии платежа, за проведение оценки заложенного имущества, за хранение заложенного имущества и проч.) обеспечение возврата заемных средств имеет еще один очень серьезный недостаток: оно не доступно для финансово неблагополучных предприятий. Предприятие с убытками, с плохой структурой баланса, обремененное существенной кредиторской задолженностью, практически не имеет шансов убедить заимодавца в своей платежеспособности. При заключении сделки лизинга ничего подобного не требуется — сохранение лизингодателем права собственности на лизинговое имущество означает возможность его изъятия у арендатора, нарушившего свои обязательства по внесению лизинговых платежей. Это дает возможность погасить все издержки арендатора и исключает необходимость в каких-либо дополнительных гарантиях платежа. Таким образом, лизинг становится практически единственной возможностью обновления парка основных средств для убыточных и неблагополучных предприятий.

Во-вторых, многие эксперты отмечают, что при получении целевого кредита на приобретение основных средств заемщики могут рассчитывать на 70 — 80% от требуемой суммы, остальные 20 — 30% заемщик должен уплатить продавцу за счет собственных средств. В случае лизинга такая ситуация исключена — лизингодатель приобретает объект лизинга целиком за счет своих ресурсов, не привлекая арендатора в качестве соинвестора.

В-третьих, необходимо более подробно остановиться на налоговых преимуществах. Их, как известно, несколько.

Переходные положения

Закон № 382-ФЗ предусматривает переходные положения. Согласно им, правила налогового и бухгалтерского учета, применяющиеся на сегодня, будут действовать в отношении лизинговых договоров, заключенных до даты вступления в силу Закона № 382-ФЗ, до окончания срока их действия.

При этом в Законе № 382-ФЗ нет указания на то, что для старых договоров будет применяться ранее действовавший порядок бухгалтерского учета исключительно для целей налога на имущество. Подобная формулировка не дает однозначного ответа на вопросы об исчислении налога на имущество по старым договорам, что может спровоцировать самые разные трактовки, особенно ввиду начала применения ФСБУ 25/2018 (Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержден приказом Минфина России от 16.10.2018 № 208н).

Учитывая указанное несоответствие, полагаем, что налогоплательщикам нужно будет ждать разъяснений Минфина РФ, внесения поправок в Налоговый кодекс РФ, а в случае возникновения споров по поводу исчисления налога на имущество обращаться в суд.

https://youtube.com/watch?v=_vC-mgWPUK0%26pp%3DygV-0JrQvtGN0YTRhNC40YbQuNC10L3RgiDRg9GB0LrQvtGA0LXQvdC90L7QuSDQsNC80L7RgNGC0LjQt9Cw0YbQuNC4INC_0YDQuCDQu9C40LfQuNC90LPQtSAyMDIzINCyINC90LDQu9C-0LPQvtCy0L7QvCDRg9GH0LXRgtC1

Налоговый учет лизинговых операций — налог на прибыль

С 2022 года предмет лизинга учитывается в налоговом учете только у лизингодателя. Однако по договорам лизинга, заключенным до 01.01.2022, нужно продолжать применение старых правил налогового учета лизинговых операций. Мы рассмотрели возможные варианты налогового учета лизинговых операций в таблице.

|

Балансодержатель предмета лизинга по условиям договора |

Порядок налогового учета лизинговых операций |

|

|

Договор лизинга заключен до 01.01.2022 |

Лизингодатель |

Лизингополучатель учитывает операции по договору лизинга в налоговом учете до окончания договора в том же порядке, что и до 01.01.2022: в состав расходов, связанных с производством и реализацией, включаются суммы начисленных лизинговых платежей без НДС |

|

Договор лизинга заключен до 01.01.2022 |

Лизингополучатель |

Лизингополучатель учитывает операции по договору лизинга в налоговом учете до окончания договора в том же порядке, что и до 01.01.2022: — в состав расходов включается налоговая амортизация предмета лизинга; — в состав расходов, связанных с производством и реализацией, включаются суммы начисленных лизинговых платежей без НДС, уменьшенные на суммы начисленной за аналогичные месяца налоговой амортизации предмета лизинга |

|

Договор лизинга заключен в 2022 году |

Не имеет значения |

Лизингополучатель учитывает операции по договору лизинга в налоговом учете до окончания договора по новым правилам: в состав расходов, связанных с производством и реализацией, включаются суммы начисленных лизинговых платежей без НДС |

Учет лизинга при отражении имущества на балансе лизингодателя

В случае, если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: 20, 23, 25, 26, 29 – при учета лизинговых платежей по имуществу, которое используется в производственной деятельности, 44 – по имуществу, используемому в деятельности торговой организации, 91.2 – по имуществу, которое используется в непроизводственных целях. Далее для простоты в примерах бухучета лизинга будут приводиться проводки только по 20 счёту.

Лизинг и основной налог

В качестве основного предлагаем рассматривать налог на прибыль. С него мы и начнем разбираться во влиянии лизинговых операций на налогообложение у лизингополучателя, лизингодателя. За основу возьмем «Бухгалтерский учет аренды» в ФСБУ 25/2018. Использовать этот стандарт можно уже сейчас. С 2022 года это станет обязательным. Возвращаясь к налогу на прибыль, отметим особенность определения первоначальной стоимости лизингового имущества. В нее бухгалтеру предстоит включить все расходы, связанные с приобретением имущества: закупочную цену, услуги доставки, сборки, установки, наладки, другой подготовки к использованию. Порядок определения первоначальной стоимости регламентирован НК (ст. 257). Следующая ключевая точка – амортизация. Включать в соответствующую амортизационную группу лизинговое имущество предстоит той стороне правоотношений, у которой это имущество стоит на балансе, согласно договору. В учете бухгалтеру предстоит делать такие проводки: — Начисление лизингового платежа – Дт20, 25, 26, 44, 91.2 Кт60, 76. — Начисление амортизации – Дт76 Кт02

Также обращаем внимание бухгалтеров на признание расходов по приобретению имущества, передаваемого в лизинг. Согласно ст

272 НК, они признаются в отчетном периоде, в котором по договору должны перечисляться лизинговые платежи. Сумма расходов должна быть пропорциональна размеру платежей. Доход, полученный в результате упомянутых операций, признается внереализационным или реализационным. Здесь все зависит от специфики деятельности компании (является ли лизинг основным направлением). Лизингополучатель классифицирует платежи как прочие расходы. Если он отражает имущество у себя на балансе, такие расходы учитываются при расчете налоговой базы, но за вычетом амортизации. Соответствующая норма закреплена ст. 264 НК. Если срок действия лизингового договора подходит к концу, имущество выкупается и право собственности на него переходит к лизингополучателю, расходы (выкупной платеж) отражаются в учете как приобретение амортизируемого имущества. Согласно ст. 270 НК, при налогообложении прибыли они не учитываются.

Переходим к операционному учету. У лизингодателя и лизингополучателя он будет отличаться. Специфика учета зависит от того, числится имущество на балансе компании или нет. Если лизингодатель отражает в своем балансе передаваемое имущество, лизингополучатель относит его к арендованным ОС и учитывает на забалансовом счете 001. Если перечисление платежей начинается с месяца, следующего за месяцем заключения сделки, первой проводкой будет отражение стоимости полученного имущества по дебету указанного счета. Дальше ежемесячно бухгалтер лизингополучателя делает следующие проводки:

- Начисление лизингового платежа – Дт20 Кт60.

- Учет входного НДС – Дт19 Кт60.

- Предъявление НДС к вычету – Дт68 Кт19.

- Перечисление лизингового платежа лизингодателю – Дт60 Кт51.

- По окончании договора также делается несколько проводок:

- Списание стоимости лизингового имущества – Кт001.

- Принятие имущества на учет по выкупной стоимости – Дт08 Кт60.

- Отражение НДС с выкупной стоимости – Дт19 Кт60.

- Перечисление выкупной стоимости лизингодателю – Дт60 Кт51.

- Предъявление входного НДС к вычету – Дт68 Кт19.

- Принятие к учету имущества в качестве ОС – Дт01 Кт08.

- Дальше начисляется амортизация, но это уже другая история.

- Имеет свои особенности и учет у лизингополучателя, отражающего полученное имущество на своем балансе. Если срок полезного использования объекта меньше срока действия договора с лизингодателем, при получении имущества бухгалтеру предстоит отразить его стоимость проводкой Дт08 Кт76 и включить в состав ОС – Дт01 Кт08.

- Что касается ежемесячных проводок, вот пример:

- Начисление амортизации – Дт76 Кт02.

- Начисление лизингового платежа – Дт20 Кт60.

- Учет входного НДС – Дт19 Кт60.

- Предъявление НДС к вычету – Дт68 Кт19.

- Перечисление платежа лизингодателю – Дт60 Кт51

- По окончании срока действия договора лизинга:

- Списание начисленной амортизации – Дт02 Кт01.

- Списание имущества по остаточной стоимости – Дт76 Кт01.

- Приобретение имущества в собственность – Дт08 Кт60.

- Учет НДС с выкупной стоимости – Дт19 Кт60.

- Перечисление выкупной стоимости лизингодателю – Дт60 Кт41.

- Предъявление НДС к вычету – Дт68 Кт19.

- Принятие выкупленного имущества к учету – Дт01 Кт08.

Особенности расчета ускоренной амортизации

Для определения величины отчислений на амортизацию нужна эта формула:

Аг = Ог / СПИ х К.

В формуле используются эти значения:

- Аг – размер годовых отчислений по амортизации.

- Ог – остаточная стоимость актива на начало отчетного года.

- СПИ – период полезной эксплуатации актива в годах.

- К – нужный коэффициент ускорения.

Эта формула актуальна для расчета ежегодных отчислений. Однако можно определить и ежемесячные отчисления. Для этого применяется следующая формула:

Ам = Ом / СПИо х К.

В формуле применяются эти значения:

- Ам – размер ежемесячных отчислений на амортизацию.

- СПИо – оставшийся период полезной эксплуатации на начало месяца.

- Ом – остаточная стоимость на начало месяца.

Как правило, бухгалтер рассчитывает амортизацию за год.

Налог на имущество по объекту аренды

С 2022 года будет использоваться новое положение, согласно которому налог на имущество по арендованному (в т.ч. переданному в лизинг) объекту будет уплачивать арендодатель (лизингодатель). Об этом указано в новом п. 3 ст. 378 НК.

Такой порядок может повлечь за собой некоторые сложности, если налог на имущество определяется по среднегодовой, а не кадастровой стоимости. Дело в том, что среднегодовая стоимость устанавливается на основании сведений бухучета. Однако по нормам ФСБУ 25/2018, который утвержден Приказом Минфина от 16.10.2018 г. № 208 и обязателен с 2022 года, имущество в аренде находится на балансе арендатора (лизингополучателя). Соответственно, лизингодатель не сможет определить среднегодовую стоимость этого объекта.

Как учитывать лизинг в налоговом учете?

Как зарегистрировать автомобиль лизингополучателем

Регистрация автомобиля в ГИБДД для юридических лиц в 2018 году (документы, госпошлина) — данные документов авто (серия и номер — ПТС и СТС); — срок действия доверенности; — подпись директора и печать организации. Да, нужен.

Осмотр не требуется только в случае прекращения регистрации по причине утраты, утилизации или хищения. Постановка на учет авто на юр. лицо проводится по письменному соглашению лизингодателя и лизингополучателя.

СТС выдается на период, который указан в договоре лизинга.

K+ Вопросы с переоформлением регистрации а/м в лизинге нашли отражение в приказе МВД: от 24 ноября 2008 г. N 1001 О ПОРЯДКЕ РЕГИСТРАЦИИ ТРАНСПОРТНЫХ СРЕДСТВ 48.4.

Изменение регистрационных данных о лизингополучателе производится на основании договора об уступке прав и обязанностей по договору лизинга другому лизингополучателю и акта приема-передачи, если иное не предусмотрено договором лизинга.

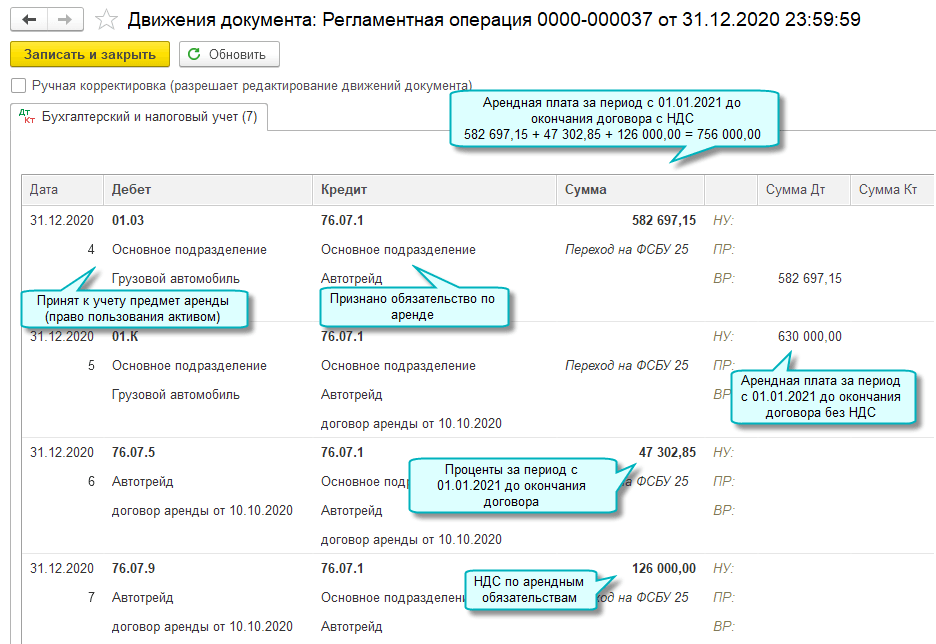

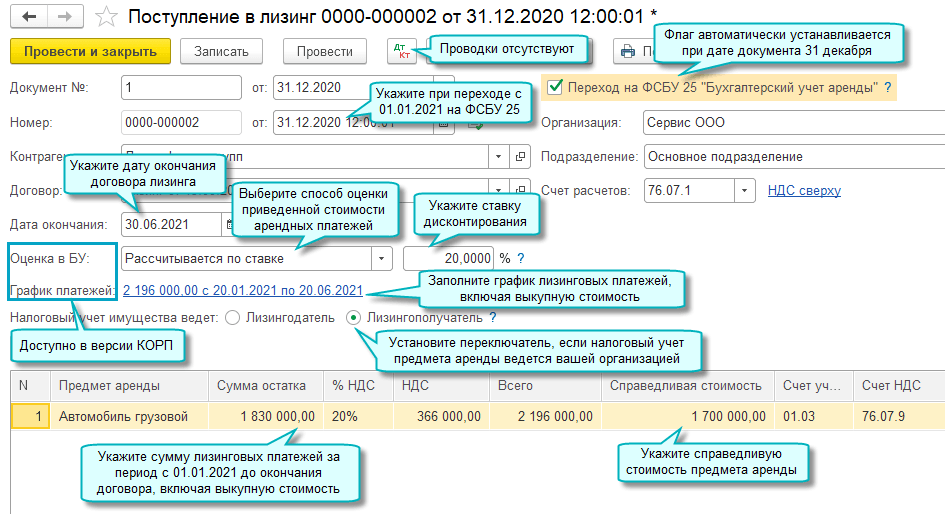

Обязательство по аренде (ОА)

Обязательство по аренде признается в сумме приведенной стоимости будущих лизинговых платежей (включая выкупную стоимость) на дату оценки (п. 14 ФСБУ 25/2018). Эта стоимость определяется путем дисконтирования номинальных величин будущих лизинговых платежей. В качестве ставки дисконтирования применяется ставка, при использовании которой приведенная стоимость будущих лизинговых платежей и негарантированной ликвидационной стоимости предмета лизинга равна его справедливой стоимости.

Негарантированная ликвидационная стоимость – это предполагаемая справедливая стоимость предмета лизинга к концу срока лизинга за вычетом сумм, подлежащих оплате в связи с гарантиями выкупа этого предмета, которые учтены в составе лизинговых платежей. Справедливая стоимость (оценка, основанная на рыночных данных) определяется по правилам МСФО (п. 8 ФСБУ 25/2018).

Лизингополучатель, который вправе применять упрощенные способы бухгалтерского учета, может первоначально оценивать обязательство по аренде как сумму номинальных величин будущих лизинговых платежей на дату этой оценки.

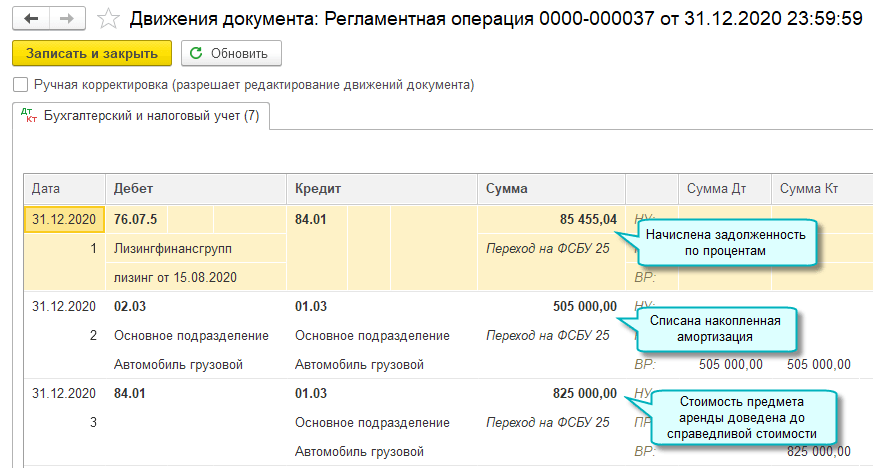

Величина обязательства по аренде после признания увеличивается на величину начисляемых процентов (процентный расход) и уменьшается на величину фактически уплаченных лизинговых платежей. Фактическая стоимость обязательства по аренде подлежит пересмотру в случае изменения условий договора лизинга или намерений сторон продлевать / сокращать срок лизинга.

Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости права пользования активом включается в доходы текущего периода.

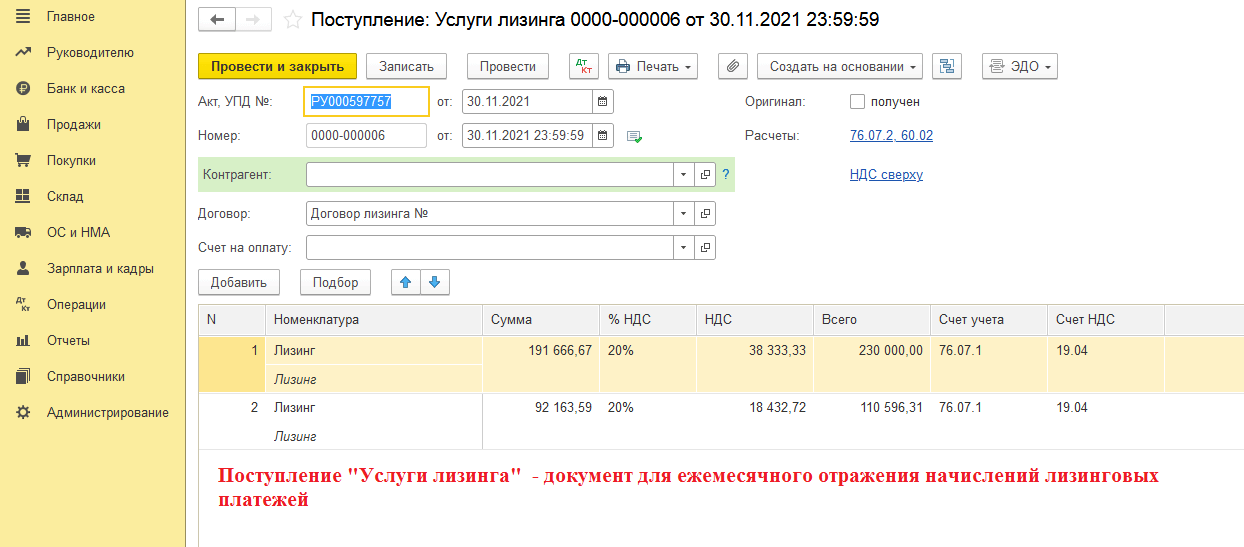

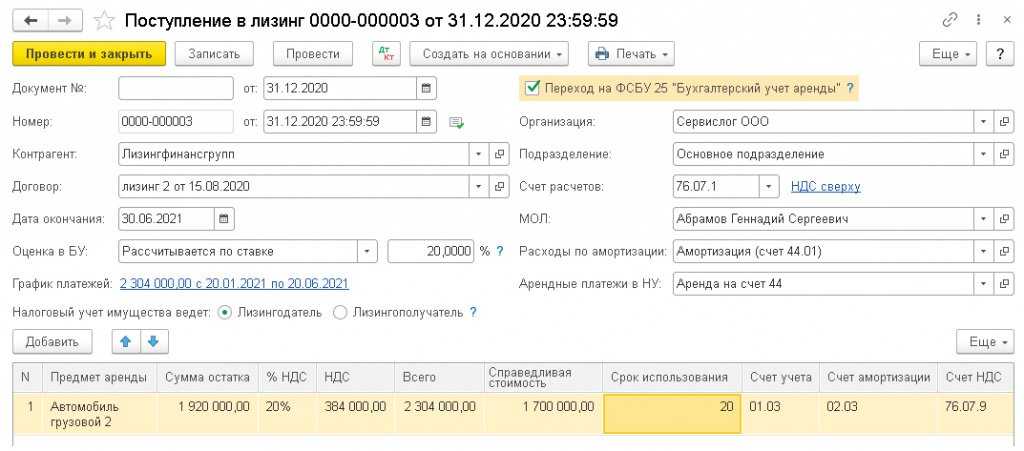

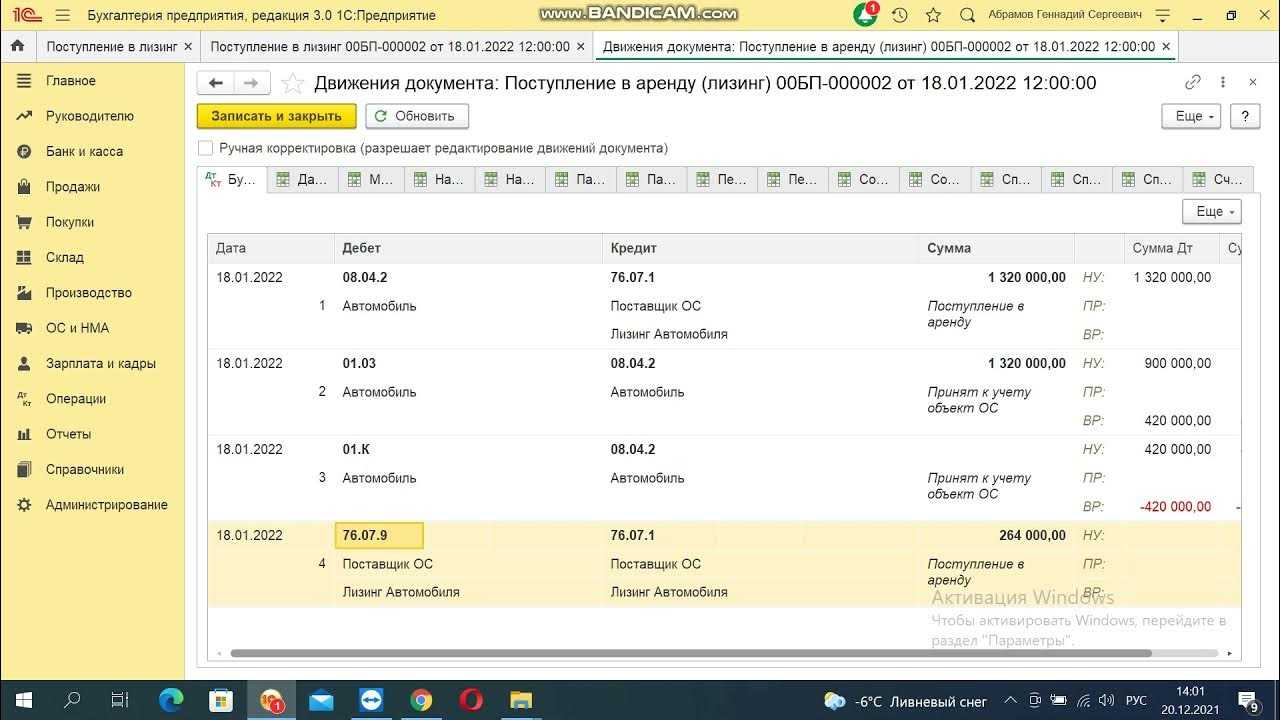

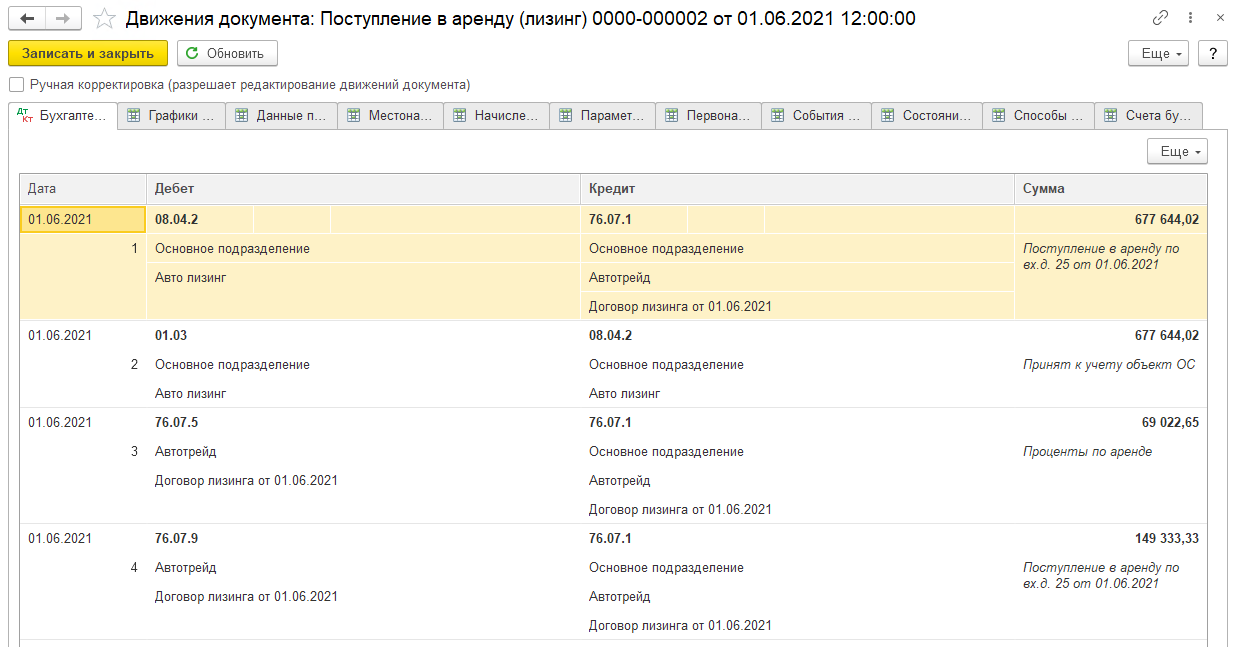

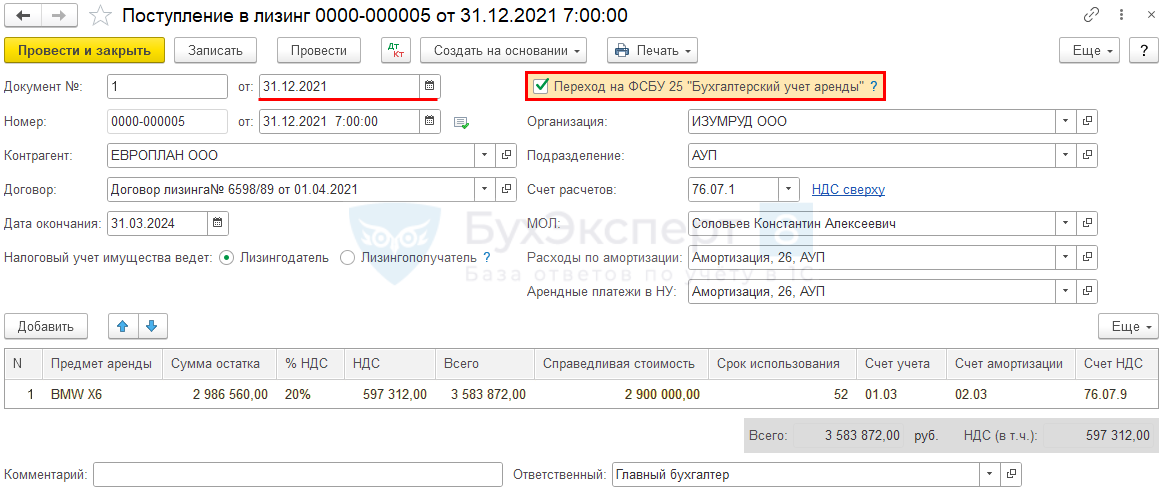

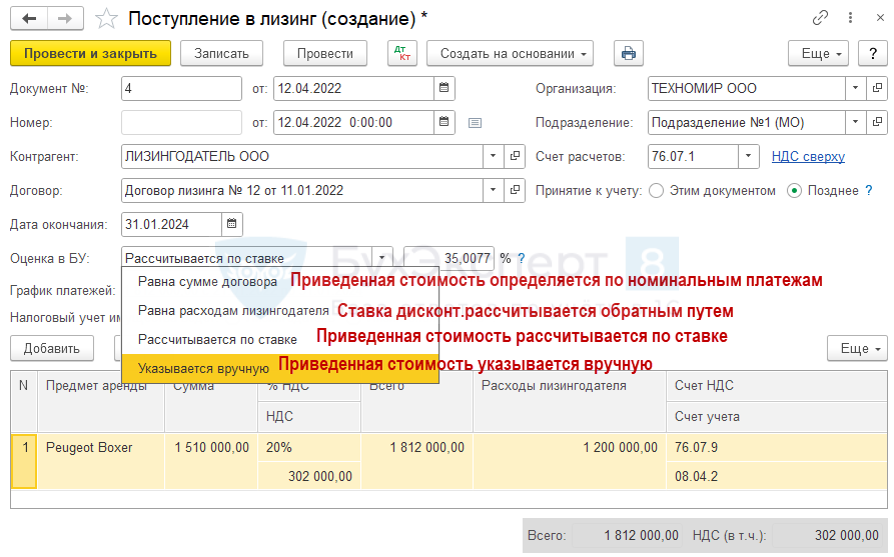

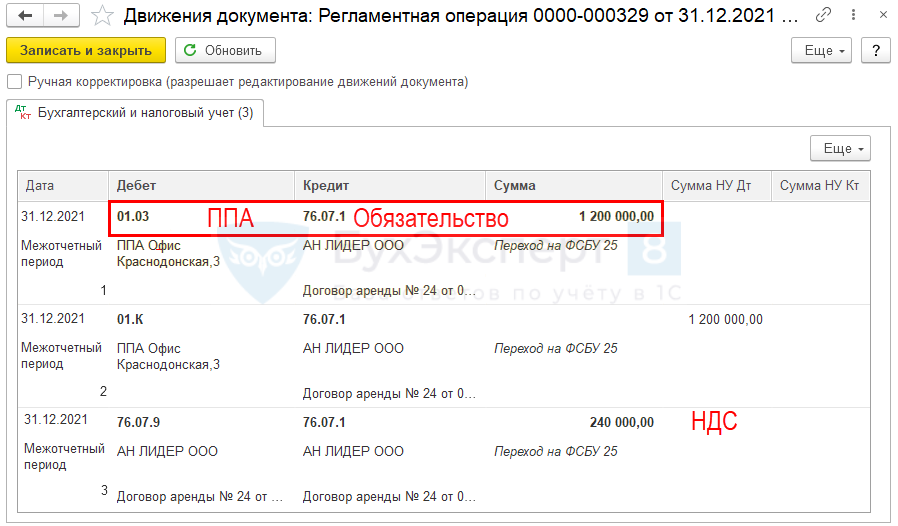

Документ «Поступление в лизинг» (рис. 2 — 3):

- Раздел: ОС и НМА – Поступление в лизинг. Кнопка Создать.

- Заполните основную часть документа:

- В поле Документ № укажите данные акта приема-передачи объекта лизинга.

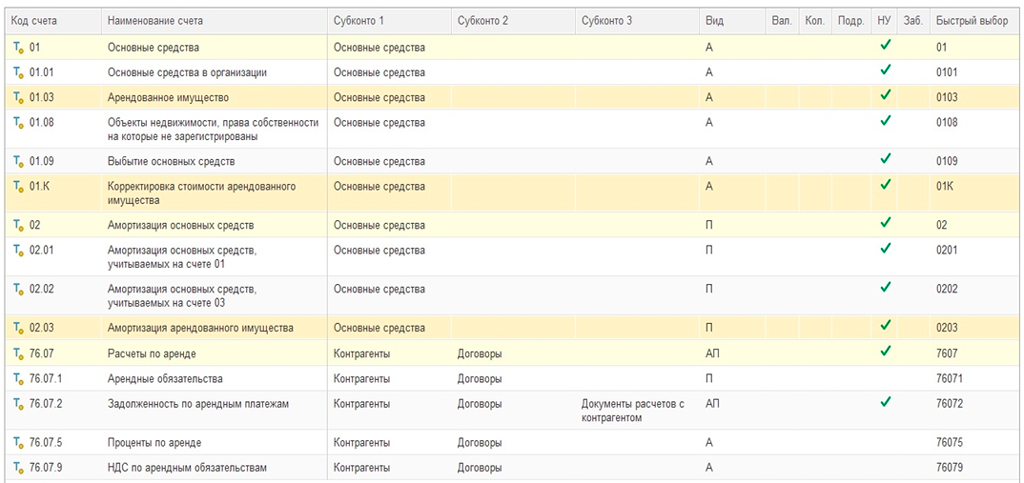

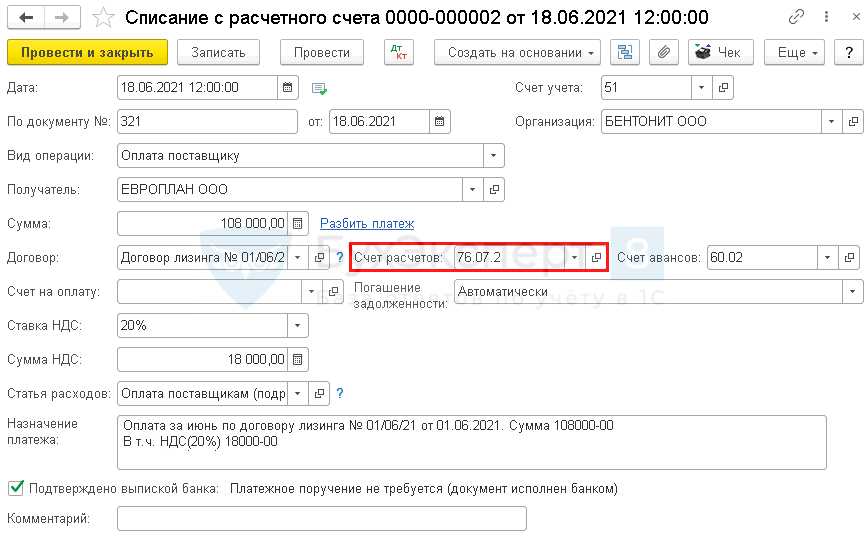

- В соответствующих полях укажите контрагента, договор, проверьте счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

- В поле Дата окончания укажите дату окончания договора лизинга.

- Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (в иных случаях).

- В полях Расходы по амортизации и Арендные платежи в НУ выберите из справочника Способы отражения расходов способ или создайте новый, указав счет затрат и аналитику, на которые будут относиться расходы по амортизации ППА в бухгалтерском учете и расходы по лизинговым платежам в налоговом учете.

Табличную часть документа заполните по кнопке Добавить:

- в колонке Предмет аренды выберите (добавьте новый) соответствующий объект из справочника Основные средства;

- в колонке Сумма укажите сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

- в колонке Срок использования укажите в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

- проверьте, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

Налоговый учет лизинговых операций — спецрежимы

Налоговый учет ОС в лизинге

Первое очевидное преимущество налогообложения при лизинге для арендатора состоит в том, что он не платит налога на имущество. Предмет в большинстве случаев остается на балансе лизингодателя.

Отношения сторон договора финансовой аренды регулируются Федеральным законом 164-ФЗ и Гражданским кодексом Российской Федерации. Согласно этим правовым документам, объектами аренды могут быть непотребляемые предметы, не теряющие натуральных свойств в процессе эксплуатации, за исключением природных ресурсов.

Основные средства в лизинге остаются в собственности лизингодателя как минимум до окончания срока действия договора. При его завершении предмет может быть выкуплен (или нет) лизингополучателем по остаточной стоимости, составляющей не более четверти начальной цены.

Откуда в договоре лизинга возникает выкупная цена?

Выкупной платеж определен на законодательном уровне и имеет под собой несколько оснований:

Федеральный закон «О финансовой аренде (лизинге)»

В законе (п. 1 ст.28) указано: если по окончании договора лизинга предусмотрен переход права собственности на имущество к клиенту, то в общую сумму договора может включаться выкупная цена имущества.

Письмо Минфина РФ от 9 ноября 2005 г. N 03-03-04/1/348

Письмо разъясняет, что лизинг является разновидностью аренды. Это значит, что на него также распространяются положения ГК о порядке переоформления права на арендованное имущество, которое наступает при уплате указанной в договоре выкупной цены. Она будет относиться к расходам по приобретению амортизируемого имущества, которые не учитываются в целях налогообложения прибыли (п.5 ст.270 НК РФ).

Учитывая данную позицию Минфина РФ, ЛК указывают в договоре лизинга выкупную стоимость имущества. После оплаты клиентом она учитывается как расход по приобретении амортизируемого имущества, которое отражается в бухучете на 01 счете по выкупной стоимости.

Повышающий коэффициент

Получатели лизинга на основании абзаца 3 пункта 9 Приказа Минфина №15 имеют привилегию. Ее суть – возможность использования ускоренного коэффициента. Предельно возможное его значение – 3. Коэффициент применяется в отношении именно лизинговых объектов и именно амортизации. Он может использоваться и в бухучете, и в налоговом учете. Однако коэффициент становится актуальным только при выполнении этих условий:

- Объект лизинга находится на балансе получателя лизинга.

- В качестве метода амортизации используется метод снижаемого остатка (Постановление №2346/11 от 5 июля 2011 года).

- При установлении срока полезной эксплуатации предмет не вошел в 1-3 группу амортизации (пункт 2 статьи 259.3 НК РФ).

Если эти условия не исполняются, то коэффициент использоваться не может.

ВАЖНО! Существует пункт 5 статьи 259.3 НК РФ. В нем дан запрет на одновременное использование нескольких коэффициентов для одного предмета

Если при начислении амортизации используется нелинейный метод, учет объектов проводится с созданием отдельных групп и подгрупп под амортизацию. Касается это только тех объектов, по отношению к которым используется ускоряющий коэффициент. Основание – пункт 13 статьи 258 НК РФ.

Законодательство РФ предусматривает специальную привилегию для компаний-лизингополучателей (абз. 3 п. 9 Приказа № 15), которая заключается в возможности применения ускоренного коэффициента (максимально равного 3) по амортизации в лизинге. Норма действует как в бухучете, так и в налоговом, при соблюдении следующих условий:

- Лизинговый предмет должен числиться на балансе компании-лизингополучателя.

- Способ амортизации в бухучете – метод уменьшаемого остатка (Постановление № 2346/11 от 05.07.11 г.).

- При определении СПИ объект не входит в 1-3 амортизационные группы (подп. 1 п. 2 ст. 259.3 НК).

Пример

В соответствии с главой 25 Налогового Кодекса Российской Федерации при расчете ускоренной амортизации компания может применять к норме амортизации повышающие коэффициенты.

Размер максимального повышающего коэффициента зависит:

- от способа приобретения имущества;

- от амортизационной группы, к которой относится то или иной объект.

Амортизационные группы установлены законодательно и представлены в статье 258 НК РФ. Основным критерием распределения имущества по амортизационным группам является срок полезного использования.

В соответствии со статьей 259.3 НК РФ к автомобилям и иным видам транспортных средств или специальной техники можно применять повышающие коэффициенты, размер которых составляет не более 3.

При определении повышающего коэффициента так же следует учитывать, что при отражении предмета лизинга на балансе лизингополучателя размер применяемого коэффициента будет равен налоговой ставке, установленной для автотранспортного средства с определенными параметрами.

Как поставить лизинговый автомобиль на учет в ГИБДД?

Процедура установки автомобиля на учетность в отделении ГИБДД по соглашению лизинга может быть реализована тремя способами:

- оформить регистрацию арендного автомобиля на лизингодателя с предоставлением права использования автомобильного средства лизингополучателем на основании доверенности;

- регистрирование арендного автомобиля за лизингополучателем без предварительной постановки на учет на имя лизингодателя;

- зарегистрировать автомобиль в ГИБДД на лизингодателя с последующей постановкой на учет, ограниченной периодом действия арендного соглашения, на непосредственного получателя лизинга по месту его расположения.

Амортизация лизингового имущества в бухгалтерском учете

Лизинг — сделка с участием 3 сторон: лизингополучатель дает поручение лизингодателю приобрести для него определенное имущество у продавца. В свою очередь, лизингодатель предоставляет приобретенный актив лизингополучателю за плату на конкретный срок. В конце этого срока имущество или возвращается лизингодателю, или выкупается лизингополучателем. Этот момент отдельно оговаривается в договоре лизинга. Нормативная база регулирования лизинговых сделок:

- ст. 665–670 ГК РФ;

- закон от 29.10.1998 № 164-ФЗ «О лизинге» — в части, не противоречащей более поздним НПА по учету;

- Указания об отражении в БУ операций по договору лизинга (далее — Указания), утвержденные приказом Минфина РФ от 17.02.1997 № 15.

Проводки в течение 12 месяцев после окончания договора лизинга

Дт 20 – Кт 02 (Амортизация собственных основных средств) – 26 123,85 (начислена амортизация по автомобилю)

Дт 77 – Кт 68 (Налог на прибыль) – 5 224,77 (отражено уменьшение отложенного налогового обязательства)

Существует также метод, при котором первоначальная стоимость предмета лизинга в бухгалтерском учёте равна затратам на приобретение автомобиля у лизингодателя, т.е. совпадает со стоимостью в налоговом учёте. В этом случае на 76 счете при принятии имущества к учёту отражается только задолженность по стоимости имущества.

Начисление лизинговых платежей осуществляется ежемесячно по кредиту 20 счета в корреспонденции с 76 счетом в сумме разницы между начисляемой амортизацией и суммой ежемесячного лизингового платежа.

Выбрать наиболее обоснованный вариант отражения лизингового имущества на балансе лизингодателя или лизингополучателя, а также согласовать с лизинговой компанией оптимальную схему отражения лизинговых платежей – весьма сложная задача, требующая хорошего знания специфики бухгалтерского учёта лизинговых операций и особенностей формулировок в договоре лизинга и первичных документах.

Особенности налогообложения при лизинге. Сравнение с кредитом

Лизинг. Лизинговые платежи фирма относит на расходы, при определении базы по налогу на прибыль (подпункт 10 пункта 1 статьи 264 Налогового кодекса РФ). В случае если лизингополучатель учитывает имущество на своем балансе, то из суммы списываемых на расходы лизинговых платежей он вычитает суммы начисленной амортизации (ст. 259 НК). В том случае, когда имущество учитывается на балансе лизингодателя, то из суммы списываемых на расходы лизинговых платежей придется вычесть выкупную стоимость предмета лизинга.

Это обусловлено тем, что в базе по налогу на прибыль не учитывают расходы по приобретению амортизируемого имущества (п. 5 ст. 270 НК). Именно такими расходами и будет выкупная стоимость оборудования. Следовательно, списываться она будет лишь постепенно с помощью амортизации (ст. 256–259 НК). Делать это можно будет только после того, как имущество перейдет в собственность лизингополучателя. Именно такой точки зрения придерживаются чиновники (письма Минфина от 9 ноября 2005 г. № 03-03-04/4/348, от 24 мая 2005 г. № 03-03-01-04/1/288, от 8 апреля 2005 г. № 03-03-01-04/1/174, от 26 октября 2004 г. № 03-03-01-04/4/15).

Бывает, что в договоре лизинга не указывают такую составляющую, как выкупная стоимость. Специалисты Минфина считают, что в этом случае всю сумму лизинговых платежей придется включать в первоначальную стоимость имущества. А затем, после перехода права собственности, относить на расходы через амортизацию.

Но компании могут оспорить данную позицию. Так как Налоговый кодекс не содержит никаких оговорок насчет выкупной цены. Подпункт 10 п. 1 ст. 264 НК гласит, «лизинговые платежи в полном объеме включаются в прочие расходы». Исключение существует только для начисленной лизингополучателем амортизации. Также, законодатели предусмотрели особый порядок формирования стоимости амортизируемого имущества при лизинге (абз. 3 п. 1 ст. 257 НК). В первоначальную стоимость такого имущества «включают расходы лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования». Это значит, что для лизингодателя и лизингополучателя первоначальная стоимость имущества в целях налогового учета отличаться не будет. Таким образом, если лизингодатель полностью самортизирует имущество к моменту окончания договора, то он передаст его лизингополучателю с остаточной стоимостью равной нулю. Если у лизингодателя имущество полностью не самортизируется, то оно передается по остаточной (несамортизируемой) стоимости, и именно данная часть будет списываться в расходы у лизингополучателя через амортизацию. Следовательно, если фирма будет накапливать выкупную стоимость, то она её не сможет списать, так как амортизация у нее начисляться уже не будет.

Таким образом, можно сделать вывод, что лизинговый платеж делить не нужно, а следует его в полном объеме относить на прочие расходы. Но, скорее всего, доказывать эту точку зрения фирмам придется в суде. К сожалению, судебная практика по этому вопросу ещё не сформирована.

Кредит. Получив в банке кредит, фирма приобретает необходимое имущество. Налог на прибыль кредит не увеличивает (подпункт 10 пункта 1 статьи 251 НК РФ). Но проценты по кредиту можно отнести к внереализационным расходам (п. 1 ст. 269 НК). Осуществить это можно только в пределах норм двумя способами.

Первый заключается в сравнении ставки текущего кредита фирмы со ставками аналогичных кредитов, полученных «на сопоставимых условиях» (абз. 2 п. 1 ст. 269 НК). При этом сопоставляемые кредиты должны быть получены в одном периоде, в одинаковой валюте, на равные сроки и под схожее обеспечение. Списывают на расходы проценты в пределах ставки, которая может отклоняться от среднего уровня не более чем на 20 процентов.

В случае если аналогичных займов не было, то по рублевым кредитам рассчитывают размер допустимого процента. Он зависит от ставки рефинансирования Банка России (сейчас она составляет 13% годовых), увеличенной в 1,1 раза. Получается, что в настоящее время эта величина, уменьшающая облагаемую прибыль, равна 14,3 процента (13% х 1,1). По кредитам в иностранной валюте предел учитываемой при налогообложении ставки составляет 15 процентов (абз. 4 п. 1 ст. 269 НК). Этот способ можно применять также в том случае, если допустимый процент по первому варианту рассчитывать невыгодно или затруднительно.

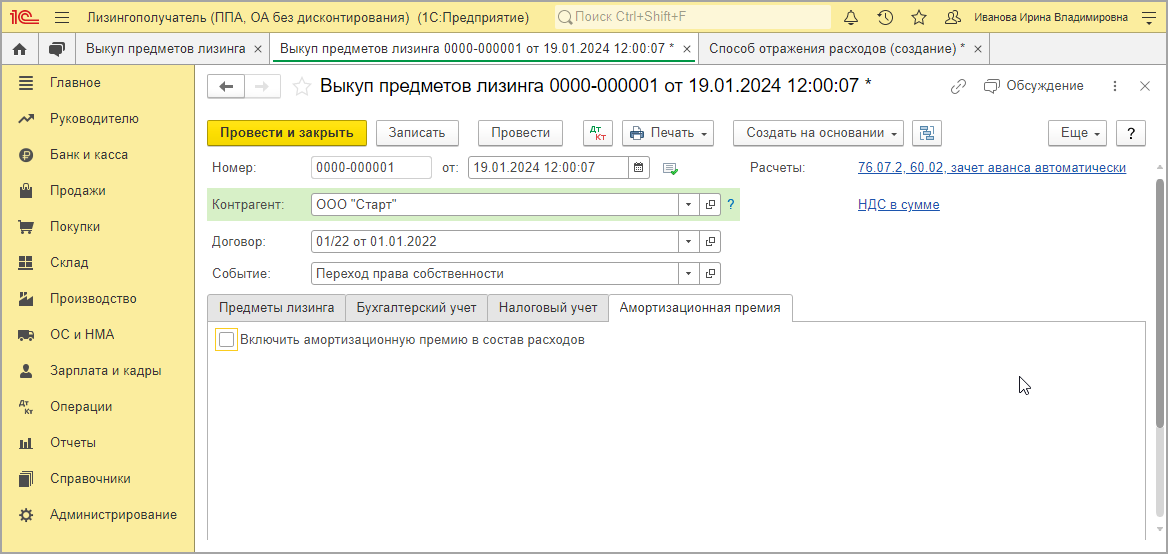

ПРОВОДКИ У ЛИЗИНГОПОЛУЧАТЕЛЯ ПРИ ДОСРОЧНОМ ВЫКУПЕ ЛИЗИНГОВОГО ИМУЩЕСТВА, УЧТЕННОГО НА БАЛАНСЕ ЛИЗИНГОДАТЕЛЯ

| Операция | ДТ | КТ | Первичный документ |

| Перечислены лизингодателю платежи в связи с досрочным выкупом ПЛ (в т. ч. выкупная стоимость, если она предусмотрена договором) | 76/Лизингодатель | 51 | Выписка банка |

| Отражены затраты на приобретение ОС | 08 | 76/Лизингодатель | Бухгалтерская справка |

| Отражен НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом | 19 | 76/Лизингодатель | Счет-фактура |

| Принят к вычету НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом ПЛ (если производится вычет) | 68 | 19 | Счет-фактура |

| Восстановлен НДС с авансов, уплаченных в счет выкупной стоимости (если выкупная стоимость уплачивалась частями вместе с лизинговыми платежами) | 76-НДС | 68 | Счет-фактура |

| Выкупленный предмет лизинга отражен в составе ОС | 01 (03) | 08 | Акт приема-передачи объекта ОС |

| Отражено выбытие выкупленного предмета лизинга из состава арендованных ОС | 001 | Бухгалтерская справка |

Если предмет лизинга учитывался на балансе лизингополучателя, то при его досрочном выкупе в связи с уменьшением лизинговых платежей и (или) выкупной цены может уменьшиться величина обязательств перед лизингодателем. Поскольку сумма фактических затрат на приобретение объекта ОС уменьшилась, рекомендуется скорректировать и его первоначальную стоимость при принятии к учету в составе собственных объектов ОС.

По собственному объекту ОС амортизацию начисляют ежемесячно начиная с месяца, следующего за месяцем его принятия к учету, способом, установленным в учетной политике. Сумму амортизации надо определять исходя из скорректированной остаточной стоимости и оставшегося СПИ, аналогично расчету амортизации в случае достройки, дооборудования, модернизации или реконструкции объекта ОС.

Пересчитывать амортизацию, начисленную до перехода права собственности на ПЛ, не нужно, поскольку на дату получения имущества в лизинг его первоначальная стоимость и срок полезного использования были определены правильно.

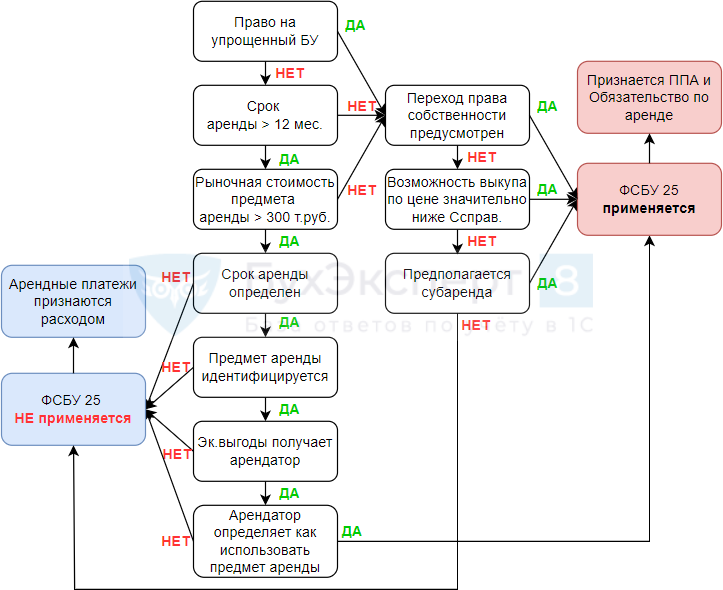

Право пользования активом (ППА)

Право пользования активом признается по фактической стоимости, которая включает:

- величину первоначальной оценки обязательства по аренде;

- лизинговые платежи, уплаченные авансом по состоянию на дату предоставления предмета лизинга;

- затраты лизингополучателя, связанные с поступлением предмета лизинга и приведением его в состояние, пригодное для использования в запланированных целях;

- величину подлежащего исполнению лизингополучателем оценочного обязательства (по демонтажу, перемещению предмета лизинга, восстановлению окружающей среды, восстановлению предмета лизинга до требуемого договором лизинга состояния).

Лизингополучатель, который вправе применять упрощенные способы ведения бухгалтерского учета, может признавать затраты, указанные в п. 3 и п. 4, в составе расходов периода и рассчитывать фактическую стоимость права пользования активом только исходя из первоначальной оценки обязательства по аренде и лизинговых платежей, уплаченных авансом по состоянию на дату предоставления предмета лизинга. Если предмет лизинга по характеру его использования относится к группе основных средств, по которой принято решение о проведении переоценки, то соответствующее право пользования активом также переоценивается.

Стоимость права пользования активом погашается посредством амортизации. Срок полезного использования права пользования активом не должен превышать срок лизинга, если не предполагается переход к лизингополучателю права собственности на предмет лизинга.

https://youtube.com/watch?v=vRerZbSjbZE%26pp%3DygV70J3QsNC70L7Qs9C-0LLRi9C5INGD0YfQtdGCINC70LjQt9C40L3Qs9C-0LLRi9GFINC-0L_QtdGA0LDRhtC40Lkg0YMg0LvQuNC30LjQvdCz0L7Qv9C-0LvRg9GH0LDRgtC10LvRjyDQvdCwINCx0LDQu9Cw0L3RgdC1

Обязательство по аренде (ОА)

Негарантированная ликвидационная стоимость – это предполагаемая справедливая стоимость предмета лизинга к концу срока лизинга за вычетом сумм, подлежащих оплате в связи с гарантиями выкупа этого предмета, которые учтены в составе лизинговых платежей. Справедливая стоимость (оценка, основанная на рыночных данных) определяется по правилам МСФО (п. 8 ФСБУ 25/2018).

Лизингополучатель, который вправе применять упрощенные способы бухгалтерского учета, может первоначально оценивать обязательство по аренде как сумму номинальных величин будущих лизинговых платежей на дату этой оценки.

Величина обязательства по аренде после признания увеличивается на величину начисляемых процентов (процентный расход) и уменьшается на величину фактически уплаченных лизинговых платежей. Фактическая стоимость обязательства по аренде подлежит пересмотру в случае изменения условий договора лизинга или намерений сторон продлевать / сокращать срок лизинга.

Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости права пользования активом включается в доходы текущего периода.