IV. Раскрытие информации

43. В бухгалтерской (финансовой) отчетности организации раскрывается информация об объектах учета аренды, которая оказывает или способна оказать влияние на финансовое положение организации, финансовые результаты ее деятельности и движение денежных средств. Указанная информация раскрывается в табличной форме, за исключением случаев, когда другая форма раскрытия в большей степени соответствует виду раскрываемой информации.

44. Данные об активах и обязательствах, являющихся объектами учета аренды, представляются в бухгалтерской (финансовой) отчетности развернуто и не подлежат взаимоисключению (взаимозачету).

45. В бухгалтерской (финансовой) отчетности организации подлежит раскрытию с учетом существенности:

а) характер деятельности организации, связанной с договорами аренды;

б) проценты, начисленные на задолженность по арендным платежам;

в) основание и порядок расчета процентной ставки;

г) допущения, использованные при определении переменных арендных платежей;

д) доходы и расходы, относящиеся к переменным платежам, которые не учитываются при оценке задолженности по аренде;

е) затраты, связанные с произведенными улучшениями предмета аренды, и порядок их компенсации;

ж) потенциальные денежные потоки, обусловленные договором аренды до даты предоставления предмета аренды;

з) ограничения использования предмета аренды, обусловленные договором аренды (в частности, необходимость соответствия определенным финансовым показателям);

и) иная информация о влиянии договоров аренды на финансовое положение организации, финансовые результаты ее деятельности и движение денежных средств, необходимая пользователям бухгалтерской (финансовой) отчетности для принятия экономических решений.

46. В бухгалтерской (финансовой) отчетности арендатора помимо предусмотренного пунктом 45 настоящего Стандарта подлежит раскрытию с учетом существенности:

а) факт использования арендатором права, предусмотренного пунктом 11 настоящего Стандарта, с описанием характера договоров аренды, в отношении которых он применяется;

б) в отношении права пользования активом — информация, подлежащая раскрытию в отношении соответствующих предмету аренды активов (основных средств, инвестиционной недвижимости);

в) расходы и будущие арендные платежи арендатора в случае использования арендатором возможности, предусмотренной пунктом 11 настоящего Стандарта, с обособленным раскрытием расходов и будущих арендных платежей, относящихся к договорам аренды со сроком аренды не более 12 месяцев;

г) затраты арендатора, понесенные в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

д) информация о пересмотре фактической стоимости и обязательства по аренде.

47. В бухгалтерской (финансовой) отчетности арендодателя помимо предусмотренного пунктом 45 настоящего Стандарта подлежит раскрытию с учетом существенности:

а) сверка валовой и чистой стоимости инвестиции в неоперационную (финансовую) аренду;

б) информация о значительных изменениях чистой стоимости инвестиции в неоперационную (финансовую) аренду;

в) характер и порядок расчета негарантированной ликвидационной стоимости предмета аренды;

г) потенциальные денежные потоки, обусловленные гарантиями выкупа предмета аренды по окончании срока аренды;

д) распределение, причитающихся арендодателю арендных платежей по срокам погашения с отражением номинальных сумм арендных платежей для первых пяти лет отдельно по каждому году, для оставшегося периода — в общей сумме;

е) доходы и расходы от выбытия предмета аренды;

ж) общая сумма дохода по операционной аренде с выделением дохода, относящегося к переменным арендным платежам;

з) порядок управления рисками, связанными с правами на предмет аренды.

Денежные средства (твердая сумма)

Наличные или безналичные расчеты являются самыми распространенными формами арендной платы.

Для того, чтобы чтобы согласовать такую форму, нужно указать в договоре размер платы в рублях, так как согласно ч. 1 ст. 75 Конституции РФ денежной единицей в Российской Федерации является рубль или в рублях в сумме, эквивалентной определенной сумме в иностранной валюте либо в условных денежных единицах. В этом случае подлежащая уплате в рублях сумма исчисляется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Формулировка условия в договоре:

«Арендная плата по настоящему Договору составляет 25 000 (двадцать пять тысяч) рублей». Оплата осуществляется путем перечисления платежным поручением на банковский счет Арендодателя.

После согласования условия о внесении арендной платы денежными средствами, арендатор будет не вправе платить за пользование недвижимостью иными формами без согласия арендодателя.

Риски. Если не согласовать четкое условие о форме платы, то арендодатель может получить плату не в той форме, на которую рассчитывал.

Сравнительная характеристика текущей и долгосрочной аренды ОС

Как было отмечено ранее, текущая аренда предназначена для удовлетворение какой-либо временной потребности хозяйствующего субъекта. При этом по окончанию срока аренды арендованное имущество возвращается арендатору арендодателю. Непосредственно в период аренды арендатор наделяется правами владения и пользования основными средствами, однако, право распоряжения остается у субъекта –арендодателя. Полученные в аренду основные средства не увеличиваются баланс хозяйствующей единицы-арендатора, поэтому в бухгалтерском учете отражаются на забалансовых счетах, а именно счет 001 «Арендованные основные средства». Аналитический учет на данном бухгалтерском счете реализуется в детализации по арендованным объектам основных средств с учетом их первоначальной стоимости, величина которой, как правило, отражается в заключенном договоре аренды основных средств.

Замечание 1

Стоит отметить, что затраты на текущий ремонт и обслуживание, капитальные вложения в основные средства, находящиеся в аренде, могут быть компенсированы как арендодателем, так и арендатором. Данный факт должен быть урегулирован условиями договора.

В отличие от текущей аренды при оформлении договора лизинга основных средств с момента исполнения заключенного договора право собственности на то или иное основное средство переходит арендатору. Также, в отличие от аренды, в лизинг не могут быть оформлены какие-либо природные объекты или земельные участки (возможно лишь оформление недвижимости, оборудования, машин, сооружений). Также при заключении договора аренды арендодатель передает в пользование те основные средства, которыми он владеет, при реализации лизинга лизингодатель приобретение основные средства, а затем передает в пользование арендатору. Услуги текущей аренды могут быть предоставлены как любым физическим, так и юридическим лицом, в то время как договор лизинга может быть заключен только со специализированном лизинговой компанией. Срок действия договора текущей аренды никак не регламентируется, может варьироваться от нескольких часов до нескольких лет, в то время как минимально возможный срок лизинга не может быть меньше двенадцати календарных месяцев.

Замечание 2

Стоит отметить, что при реализации лизинга основных средств права собственности переходят арендатору только после полного исполнения обязательств по действующему договору.

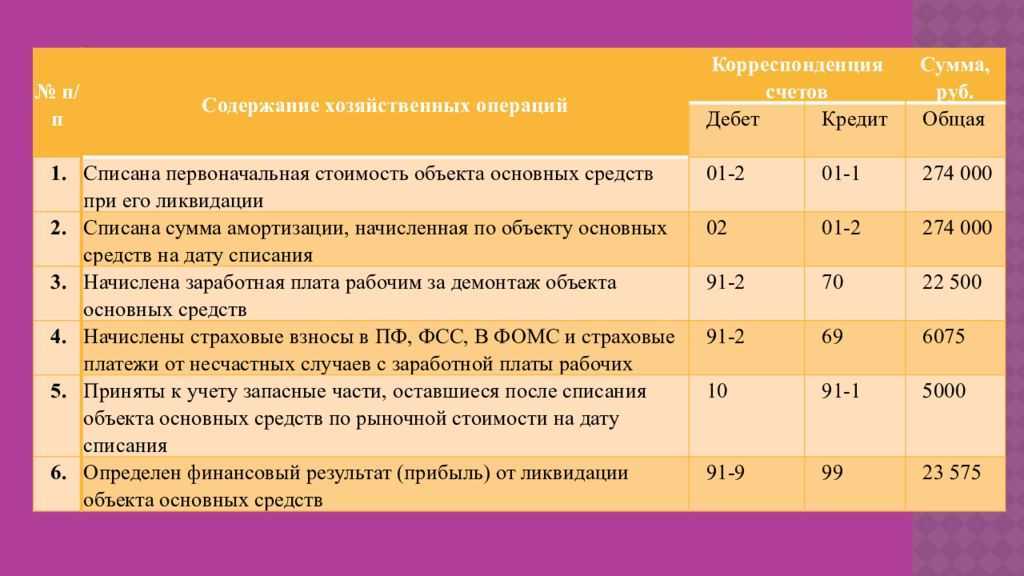

Учет неотделимых улучшений арендованного имущества

Бывают случаи, когда Арендодатель производит своими силами и за свой капитальный ремонт арендованного помещения для улучшения его технических характеристик. Данные улучшения бывают отделимыми и неотделимыми.

Отделимые улучшения помещения, это такие улучшения, которые при их изъятии из данного помещения не нанесут существенного вреда для его назначения и целостности. Такие улучшения Арендатор по окончании срока аренды может взять с собой. Неотделимые улучшения, это такие улучшения, которые нельзя изъять из данного помещения без вреда для помещения. Кто будет вести учет неотделимых улучшений зависит от того, у кого на учете они будут числится.

Капитальные вложения в виде отделимых и неотделимых улучшений в аренду помещения подлежат амортизации. Срок амортизации устанавливается согласно сроку полезного использования. Срок полезного использования указывается в утвержденном на законодательном уровне классификаторе основных средств, где для каждого вида основных средств предусмотрен свой срок его полезного использования. Амортизация у Арендатора начисляется со следующего месяца, когда амортизируемое имущество введено в эксплуатацию. В учете Арендодателя, амортизация начинается со следующего месяца, за месяцем возмещения понесенных расходов Арендатору. Возмещение может быть деньгами, уменьшением арендной платы и прочее по согласованию сторон.

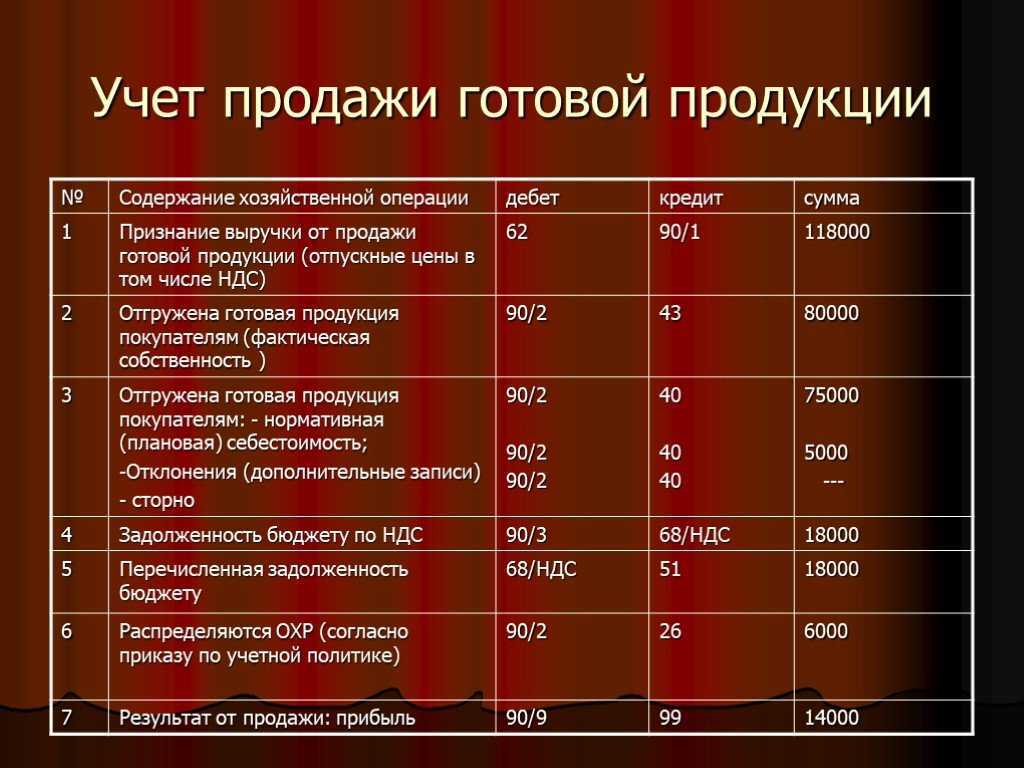

Пример 1. ООО «Версус» арендовало помещение. 15 марта произведены капитальные вложения в арендуемое помещение с согласия Арендодателя, а именно произведена установка увлажнителя воздуха и кондиционеров на сумму 211500 рублей. По классификатору они отнесены к третьей амортизационной группе. Рекомендуемый срок использования 3-5 лет.

ООО «Версус» будет начислять амортизацию по неотделимым улучшениям в течении 4 лет или 48 месяцев. С 01 апреля амортизация составит 4406,25 руб.(211500/48=4406,25). Списание будет производится ежемесячно, до полного погашения стоимости улучшений.

Дебет Кредит Сумма Основание

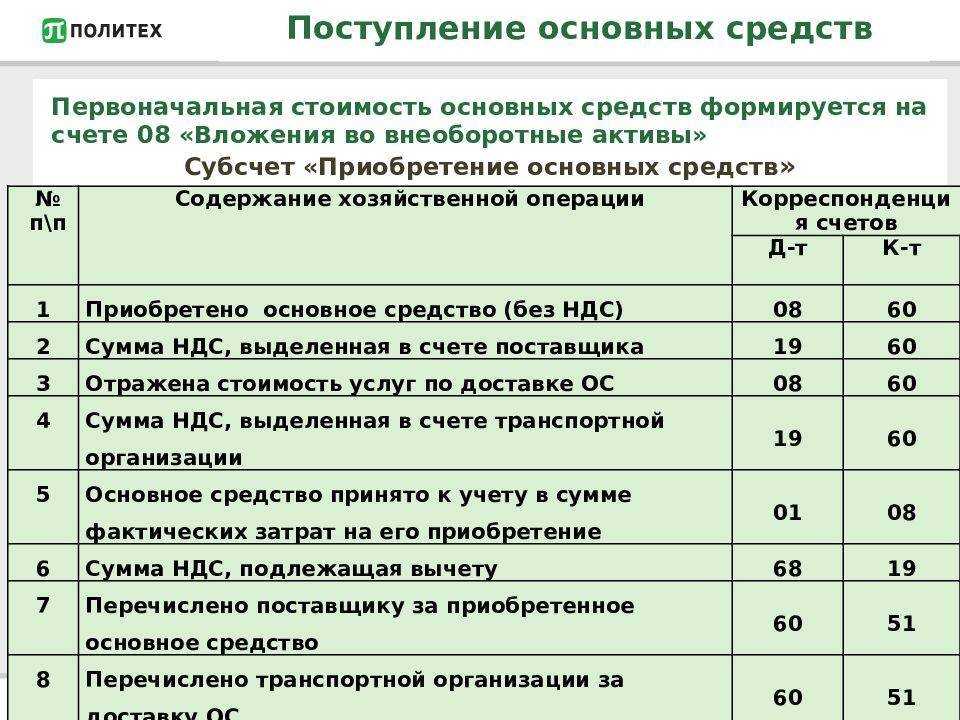

08 60 21500 Приобретено ОС

01 08 21500 Введено в эксплуатации ОС

60 51 21500 Оплачены услуги (работы) поставщикам услуг

02 01 4406,25 Начисление амортизации по ОС

91 02 4406,25 Списание амортизации

Что такое арендная плата

Под арендной платой понимают платежи, которые арендатор обязан вносить в пользу собственника за использование его недвижимого имущества. По методу оплаты они бывают линейными, возрастающими, снижающимися и сезонными.

По времени выплат различают периодические, единоразовые платежи и с авансовым взносом. Как правило, аренду оплачивают каждый месяц, квартал или полугодие. Частота оговаривается в договоре, арендатор вправе выделить для себя наиболее удобную схему исходя из доходов, сезонности и придерживаться ее.

По типу начисления выделяют:

- Денежный платеж, при котором арендатор расплачивается за нежилое помещениеналичными или переводом на расчетный счет.

- Натуральный. В качестве оплаты арендатор оказывает какие-либо услуги собственнику объекта или рассчитывается продукцией. Но даже в этом случае в договоре арендынужно прописывать размер ежемесячного платежа и стоимость предоставляемых услуг.

- Смешанный. Когда часть оплаты осуществляется деньгами, а вторая часть — услугами или товарами.

Выбор формы и вида платежа согласовывается обеими сторонами и зависит от сферы деятельности и возможностей компании-арендатора.

Чистая стоимость аренды

Чистая стоимость используется арендодателями в сфере лизинговых правоотношений для оценки своих обязательств по сделке. В указанных правоотношениях лизингодатель выступает в роли инвестора, который вкладывает свои средства в приобретение и сдачу в аренду определенного в договоре имущества. Поэтому затраты по договору он оценивает именно в качестве инвестиций.

Для этого ФСБУ 25/2018 ввел новый вид актива – инвестиции в аренду, который должен использоваться для учета финансовой аренды. Чистая стоимость инвестиций в аренду или чистая стоимость аренды – это себестоимость предмета лизинга (она же справедливая стоимость, о которой было сказано выше) плюс дополнительные затраты, понесенные лизингодателем в связи с заключением договора лизинга.

Таким образом, чистая стоимость отражает конкретную денежную сумму, которую заплатил лизингодатель поставщику имущества и, скажем, его затраты на юридическое сопровождение сделки.

Себестоимость купленного лизингодателем имущества включается в чистую стоимость инвестиции на дату предоставления имущества в аренду. При этом данная себестоимость относится на расчеты с поставщиком. Дополнительные расходы лизингодателя, связанные с заключенным договором, включаются в чистую стоимость инвестиции по мере осуществления этих затрат.

После сдачи имущества в финансовую аренду чистая стоимость инвестиции увеличивается на величину начисляемых по договору процентов и уменьшается на величину фактически полученных от лизингополучателя арендных платежей.

Отражение арендной платы

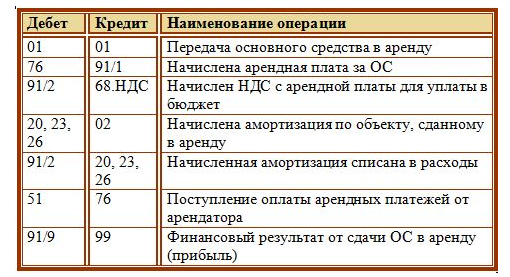

Учет у Арендодателя

Сдача помещений в аренду признается у арендодателя доходом. И отражается на счете 90 «Выручка по основным видам деятельности» или на счете 91 «Прочие доходы».

Дебет Кредит Основание

76 90,91 Начислена арендная плата

50,51 76 Поступили денежные средства от арендодателя

Учет у Арендатора

Арендные платежи, уплачиваемые Арендодателю по договору аренды являются для Арендатора затратами и отражаются на счете 20 «Основное производство» или на счете 26 «Общехозяйственные расходы».

Дебет Кредит Основание

20,26 76 Начислена арендная плата

76 50,51 Оплачена аренда помещения

Если Арендодателем выступают органы государственной власти которым принадлежит государственное, региональное или муниципальное имущество, то Арендатор выступает в качестве налогового агента по налогу на добавленную стоимость (НДС). Налог на добавленную стоимость рассчитывается Арендатором самостоятельно исходя их стоимости арендной платы с учетом НДС.

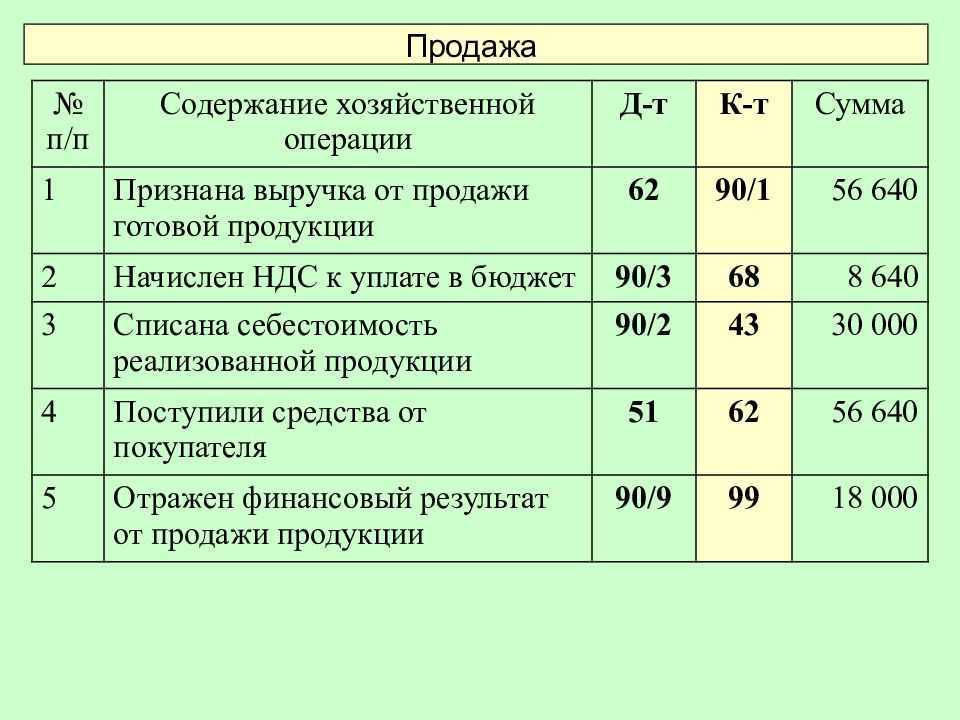

Пример 1. ООО «Ригла» заключило договор аренды помещения с местными органами власти. Арендная плата за календарный месяц составила 29500 рублей, в том числе НДС 20%.

Учет в ООО «Ригла»

Дебет Кредит Сумма Основание

20,26 76 24583,33 Начислена арендная плата за месяц

19 68 4916,67 Начислен НДС с арендной платы

76 51 24583,33 Перечислена арендная плата

68 51 4916,67 Перечислен НДС в бюджет

68 19 4916,67 Заявлена сумма НДС к возмещению из

бюджета

Арендная плата за один календарный месяц 29500 рублей с НДС 20%. Выделяем сумму НДС. НДС=29500*20/120=4916,67 руб. Находим сумму арендной платы без НДС=29500-4916,67=24583,33 руб. Уплаченную в бюджет сумму НДС можно возместить. Для этого необходимо подать декларацию по НДС и заявить в ней сумму к вычету. Основанием является платежное поручение на уплату НДС и счет-фактура от Арендодателя за аренду помещения на соответствующий месяц.

Примечание. Следует отметить, что в данном случае есть исключения, когда аренда помещения у органов государственной власти не облагается НДС:

— в аренду передаются помещения жилищного фонда

— если получено уведомление на освобождение от НДС и выручка от продажи товаров (работ, услуг) без учета НДС не превышает 2 млн. рублей

— если Арендатором является иностранное лицо или иностранная организация, зарегистрированные в ФНС России

Вопросы и ответы

Что такое метод капитализированной аренды?

Метод капитализированной аренды — это метод учета, при котором аренда рассматривается как покупка актива. Он требует, чтобы арендатор признал обязательство по аренде в качестве актива на балансе.

Каковы критерии капитализации аренды?

Совет по стандартам финансового учета (FASB) установил четыре критерия, которые должны соблюдаться для капитализации аренды. К ним относятся автоматический переход права собственности, возможность выгодной покупки, срок аренды, охватывающий 75% или более полезного срока службы актива, и текущая стоимость арендных платежей, составляющая не менее 90% от справедливой рыночной стоимости актива.

Чем метод капитализированной аренды отличается от операционной аренды?

При использовании метода капитализированного лизинга лизинг рассматривается как покупка, и признаются как амортизационные, так и процентные расходы. В отличие от этого, при операционной аренде арендные платежи расходуются сразу, без признания аренды в качестве актива.

Как метод капитализированной аренды влияет на финансовую отчетность?

Капитализация аренды влияет на баланс, увеличивая активы и обязательства. Это также влияет на финансовые коэффициенты, используемые для анализа, потенциально изменяя оценку финансового состояния компании.

Может ли метод капитализированной аренды применяться ко всем видам аренды?

Нет, метод капитализированной аренды применяется только к тем договорам аренды, которые отвечают критериям, установленным FASB. Аренда, не соответствующая этим критериям, считается операционной арендой и для целей бухгалтерского учета рассматривается по-другому.

Как рассчитываются капитализированные расходы по аренде?

Капитализированные расходы по аренде представляют собой сумму процентных расходов и расходов на амортизацию аренды. Процентные расходы рассчитываются на основе остатка обязательств по аренде и процентной ставки, а амортизационные расходы по аренде рассчитываются на основе износа арендованного актива в течение определенного времени.

Применимость к России

Концепция метода капитализированной аренды применима и в России. Российские стандарты бухгалтерского учета в целом соответствуют международным стандартам финансовой отчетности, в том числе в части учета аренды

Поэтому компании, ведущие деятельность в России, будут следовать аналогичным принципам при учете капитализированной аренды.

Российским компаниям важно соблюдать специальные правила бухгалтерского учета, установленные Министерством финансов Российской Федерации и Федеральной налоговой службой. Эти положения содержат рекомендации по учету аренды и требования к отчетности, обеспечивая прозрачность и последовательность финансовой отчетности.

В заключение следует отметить, что метод капитализированной аренды — это метод учета, при котором аренда признается капитальной арендой и рассматривается так же, как покупка актива

Капитализируя аренду, арендатор учитывает обязательство по аренде как актив и признает как амортизацию, так и процентные расходы. Применение того или иного метода может повлиять на финансовые коэффициенты и оценку финансового положения компании. При применении метода капитализированной аренды российские компании должны соблюдать соответствующие положения по бухгалтерскому учету.

Изменения условий аренды и последствия

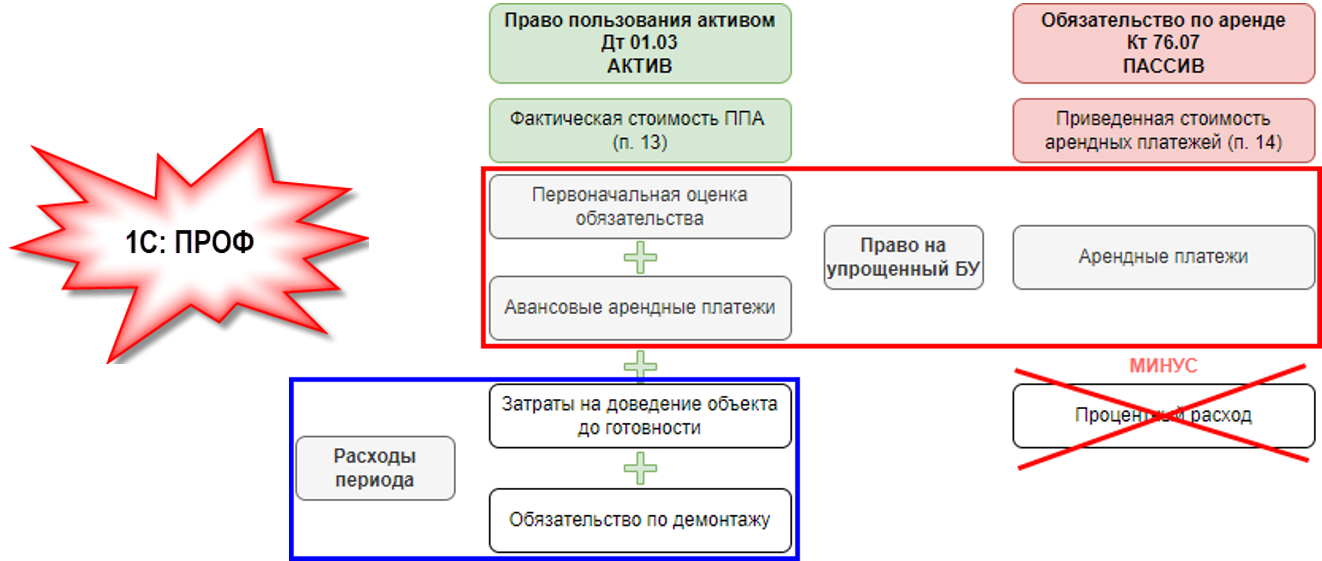

Условия договора аренды могут меняться. Например, может увеличиваться арендная плата, сокращаться или пролонгироваться срок договора, меняться график платежей. При простом варианте учета аренды (то есть когда арендная плата сразу включается в затраты арендатора) такие изменения влияют на сумму, продолжительность и периодичность регулярных арендных платежей.

При сложном варианте учета аренды в случаях изменения условий договора пересматриваются фактическая стоимость права пользования активом (ППА), величина обязательства по аренде, а иногда и ставка дисконтирования (п.п. 21, 22 ФСБУ 25/2018). Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости ППА включается в доходы текущего периода.

Рассмотрим порядок бухгалтерского и налогового учета (БУ и НУ) сложной аренды у арендатора при изменении условий аренды в программах «1С:Бухгалтерия 8» и «1С:Бухгалтерия 8 КОРП» редакции 3.0.

Пример

Арендатор (ОСНО, плательщик НДС, применяет с 2021 года ФСБУ 25/2018) заключил 20.02.2021 с арендодателем договор аренды склада на 1 год: с 01.03.2021 по 28.02.2022. Арендная плата составляет 120 тыс. руб. в месяц (в т. ч. НДС 20 %). Общая сумма договора составляет 1 440 тыс. руб. (120 тыс. руб. х 12 мес.), в т. ч. НДС 240 тыс. руб.

Арендные платежи вносятся авансом 20-го числа каждого месяца начиная с 20.02.2021.

С 01.10.2021 арендная плата повышается до 180 тыс. руб. в месяц (в т. ч. НДС 20 %). Обязательство по аренде оценивается по приведенной стоимости, ставка дисконтирования составляет 20 %. В бухгалтерском учете для всех основных средств (ОС) и ППА арендатор применяет линейный метод начисления амортизации.

Напоминаем, что учет сложной аренды поддерживается в «1С:Бухгалтерии 8» (базовой, ПРОФ и КОРП) начиная с версии 3.0.93, но дисконтирование (расчет приведенной стоимости) и заполнение графика платежей доступны только в «1С:Бухгалтерии 8 КОРП». Малые предприятия, не подпадающие под обязательный аудит, могут не применять дисконтирование — см. в № 6 (июнь), стр. 9 «БУХ.1С» за 2021 год и в статье «ФСБУ 25/2018: учет аренды в 1С:Бухгалтерии 8».

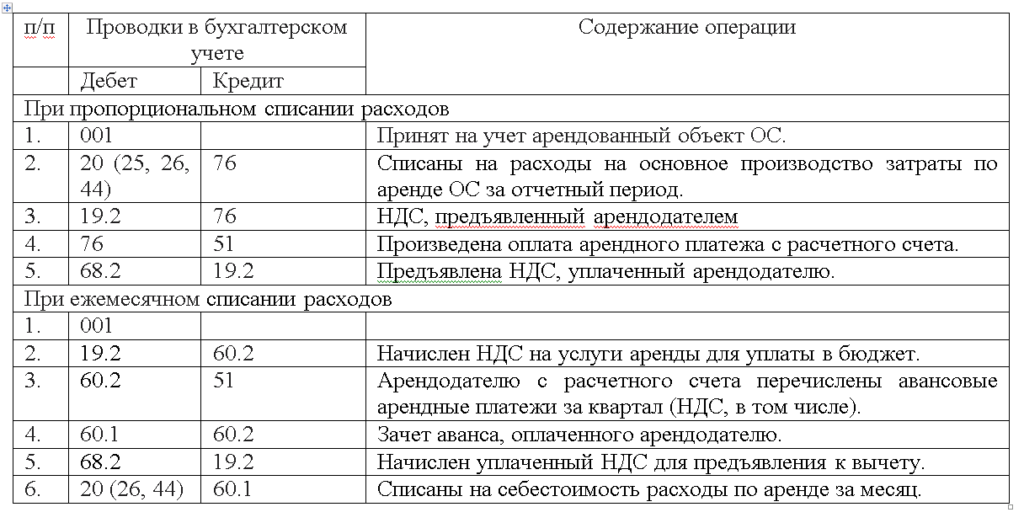

Учет арендной платы

Для фиксирования стоимости аренды нежилого помещения используется забалансовый счет 001 «Арендованные ОС». Учитывается стоимость жилья, прописанная в договоре. Затраты отражаются в момент фактического получения помещения. Правила эти установлены Инструкцией по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.

Вопрос: Как отразить в учете производственной организации затраты на аренду нежилого помещения, если договор аренды заключен в феврале, помещение получено от арендодателя в этом же месяце, а регистрация договора аренды произведена в апреле?

По договору аренды, заключенному на три года, организация по акту приемки-передачи получила в пользование нежилое помещение. Стоимость нежилого помещения определена в договоре в размере 2 500 000 руб. Нежилое помещение используется для производства продукции. Арендная плата за месяц составляет 36 000 руб. (в том числе НДС 6 000 руб.) и уплачивается организацией в последний день текущего месяца начиная с месяца, в котором помещение передано арендатору. Организация применяет метод начисления в налоговом учете.Посмотреть ответ

Расходы на аренду, согласно пункту 5 и 7 Положения по бухучету, установленного Приказом Минфина №33н от 6.05.1999, считаются расходами по основным направлениям деятельности. Ежемесячные начисления по аренде отражаются на ДТ счета 20 «Главное производство» и КТ счета «Расчеты с кредиторами. Когда платеж перечисляется арендодателю, нужно выполнить запись по ДТ счета 76 и КТ счета 51.

Как арендатору учитывать операции по договору аренды помещения, оборудования или иного основного средства?

В рамках налогового учета передача недвижимости в аренду считается услугой на основании пункта 5 статьи 38 НК РФ. НДС, предъявленный компании, принимается к вычету на момент принятия услуги по аренде к учету. Вычет осуществляется на основании первичной документации на основании пункта 2 статьи 171, пункта 1 статьи 172 НК РФ.

ВНИМАНИЕ! Траты на оплату коммунальных услуг (с учетом НДС) будут учтены в структуре трат по основным направлениям работы компании. Признаются они в момент получения квитанций от лица, предоставляющего услугу аренды

Как учитывать лизинг в налоговом учете?

Размер арендной платы

Размер арендной платы или способ ее определения должен быть четко прописан, иначе, в соответствии с п. 1 ст. 654 ГК РФ, соглашение считается незаключенным. При этом нельзя, применив статью 654 Гражданского кодекса, определить цену аренды в размере, который обычно взимается при сравнимых обстоятельствах.

Размер платежа определяется соглашением сторон и обычно зависит от рыночной стоимости аренды аналогичного имущества, за исключением случаев, когда иное не предусмотрено законодательством. В частности, когда речь идет об аренде государственного или муниципального имущества, размер арендной платы, как правило, устанавливается различными нормативно-правовыми актами.

Также законодательством предусматриваются случаи, когда договор аренды государственного или муниципального имущества заключается путем проведения торгов, по результатам которых определяются окончательные условия договора, в том числе размер платежа.

В соответствии со статьей 614 ГК РФ размер арендной платы может быть либо в виде фиксированной суммы либо рассчитываться определенными способами. Если арендуются несколько объектов, то оплата устанавливается для каждого из них или за все объекты в целом.

В список пунктов, которые нужно согласовать сторонам, входят:

- единицы измерения;

- определение фиксированной или расчетной (определяемой) величины;

- установление арендной платы за единицу площади арендуемого здания, сооружения, нежилого помещения(при необходимости);

- условие о платежах за земельный участок, на котором расположен арендуемый объект;

- условие о возмещении расходов на коммунальные услуги и эксплуатационные платежи;

- размер платы за все передаваемое имущество или по каждой части отдельно;

- если оплата производится в натуральной форме, то ее денежное выражение;

- включение в арендную плату НДС.

В соответствии с п. 3 ст. 614 ГК РФ размер арендной платы может меняться по соглашению сторон, даже если такая возможность не прописана в арендном договоре. Возможное повышение может быть оговорено заранее и мотивировано, например, ростом инфляции или средних рыночных цен на аренду нежилых помещений. Такое условие выглядит менее жестко, чем повышение платы арендодателем по своему усмотрению.

В договор допустимо включать условие, позволяющее собственнику изменять арендную плату в одностороннем порядке (ст. 310 ГК РФ). Если такое право арендодателя стороны не оговорили, то изменять стоимость аренды разрешается исключительно по обоюдному согласию. Если собственник без предварительной договоренности решает поднять оплату, то вторая сторона вправе расторгнуть договор.

Физлицо или компания, арендовавшие нежилое помещение, имеют право требовать уменьшить арендную плату, если по каким-либо обстоятельствам, не зависящим от арендатора, условия пользования, предусмотренные договором, или состояние объекта существенно ухудшились.

Формы арендной платы

Согласно п.2 ст. 614 ГК РФ, существуют следующие способы определения арендной платы за недвижимое имущество:

- фиксированная сумма платежей;

- встречное предоставление арендатором услуг арендодателю;

- встречная передачаарендатором имущества в собственность арендодателя;

- встречная аренда;

- возложение на арендатора затрат на улучшение арендованного имущества;

- иные виды арендной платы по усмотрению сторон.

Фиксированный платеж чаще всего применяется при оплате за аренду имущества. Стороны договариваются о конкретной сумме, которую арендатор обязуется оплачивать с определенной периодичностью или однократно — в качестве аванса либо в конце срока аренды. Периодичность, с которой вносятся платежи, также обговаривается сторонами. Это может быть ежемесячный платеж, ежеквартальный или раз в полгода.

Возможна оплата в форме предоставления работ или услуг, если это устраивает обе стороны. Это могут быть работы (услуги), которые связаны с объектом недвижимости, а могут и не иметь к нему отношения вовсе.

Обмен на имущество. Арендатор имеет право передать арендодателю в собственность любое свое имущество, если собственник арендуемого объекта не имеет возражений. Стоимость передаваемого имущества должна быть равнозначна размеру арендной платы за весь период действия арендного договора.

Допускается встречная аренда. В этом случае арендатор в качестве арендной платы предоставляет арендодателю свои объекты недвижимости во временное пользование.

Если арендатор несет затраты на реконструкцию, перепланировку, ремонт объекта, то эти расходы можно засчитать в качестве арендной платы полностью или частично.

Стороны вправе договориться о любой форме арендной платы либо применять смешанные виды оплаты, если это прямо не запрещено законом.