Учет аренды у арендатора при первоначальном признании по МСФО (IFRS) 16

Учет аренды при первоначальном признании по разным стандартам отличается. Сравним такой учет по МСФО (IFRS) 16 и МСФО (IAS) 17 для финансовой аренды (см. таблицу 5).

Таблица 5. Учет аренды при первоначальном признании по разным стандартам

Первоначальная стоимость актива по договору. Первоначальная стоимость актива в форме права пользования состоит (п. 24 МСФО (IFRS) 16):

- из величины первоначальной оценки обязательства по аренде;

- арендных платежей на дату начала аренды или до такой даты за вычетом полученных стимулирующих платежей по аренде;

- любых первоначальных прямых затрат, понесенных арендатором (также как по МСФО (IAS) 17 (п. 22 МСФО (IAS) 17);

- и оценки затрат, которые будут понесены арендатором при демонтаже и перемещении базового актива, восстановлении участка, на котором он располагается, или восстановлении базового актива до состояния, которое требуется в соответствии с условиями аренды (за исключением случаев, когда такие затраты понесены для производства запасов).

Обязанность арендатора в отношении таких затрат возникает либо на дату начала аренды, либо вследствие использования базового актива в течение определенного периода.

Обязательство по аренде. Обязательство по аренде оценивается по приведенной стоимости арендных платежей (за право пользования активом в течение срока аренды), которые еще не осуществлены на дату начала аренды (пп. 26, 27 МСФО (IFRS) 16). Эта часть арендных платежей дисконтируется с применением ставки процента, заложенной в договоре аренды (п. 26 МСФО (IFRS) 16), если существует практическая возможность определения такой ставки. Если же ее невозможно легко определить, то арендатор должен использовать ставку привлечения (арендатором) дополнительных заемных средств. Различие с МСФО (IAS) 17 заключается в том, что в нем арендные платежи названы как минимальные, а в МСФО (IFRS) 16 такое понятие исключено.

Платежи по МСФО (IFRS) 16 могут быть следующие (п. 27 МСФО (IFRS) 16):

- фиксированные за вычетом возмещения (компенсаций) к получению;

- переменные арендные, которые зависят от какого-либо индекса или ставки;

- гарантия остаточной (ликвидационной) стоимости (которые, как ожидается, будут уплачены арендатором);

- стоимость выкупа актива (если существует достаточная степень уверенности в реализации имеющегося в наличии по договору права на такую возможность);

- штрафы по отказу (прекращению) от аренды (если такая возможность предусмотрена условиями договора).

Последующая оценка актива арендатором: три модели

МСФО (IFRS) 16 предусматривает три модели оценки активов (в отличие от МСФО (IAS) 17, где только амортизируемая стоимость). В МСФО (IAS) 17 ссылки на стандарты, по которым следует учитывать амортизацию, указаны прямо: МСФО (IAS) 16 «Основные средства» (далее — МСФО (IAS) 16) и МСФО (IAS) 38 (п. 27 МСФО (IAS) 17). В МСФО (IFRS) 16 стандарты учета для активов, поставленных на баланс, не указаны, за исключением активов в форме права собственности (при их амортизации арендатор должен применять требования в отношении амортизации МСФО (IAS) 16 (п. 31 МСФО (IFRS) 16)).

Тем не менее по МСФО (IFRS) 16 (пп. 3(e), 4 МСФО (IFRS) 16) арендатор вправе, но не обязан применять этот стандарт в отношении договоров аренды нематериальных активов (кроме прав, которыми обладает арендатор по лицензионным соглашениям в рамках сферы применения МСФО (IAS) 38, предметом которых являются такие объекты, как кинофильмы, видеозаписи, пьесы, рукописи, патенты и авторские права).

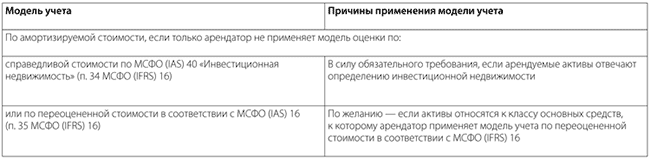

Согласно новому стандарту после даты начала аренды арендатор оценивает актив с правом использования путем применения одной из трех моделей (см. таблицу 6).

Таблица 6. Оценка актива после признания по новому стандарту

В отличие от МСФО (IAS) 17 по МСФО (IFRS) 16 первоначальная стоимость актива (п. 30 МСФО (IFRS) 16) должна корректироваться на сумму переоценки обязательства по аренде, а именно на сумму переоценки балансовой стоимости для отражения переоценки (пересмотра) или модификации условий договоров аренды (п. 36(c) МСФО (IFRS) 16).

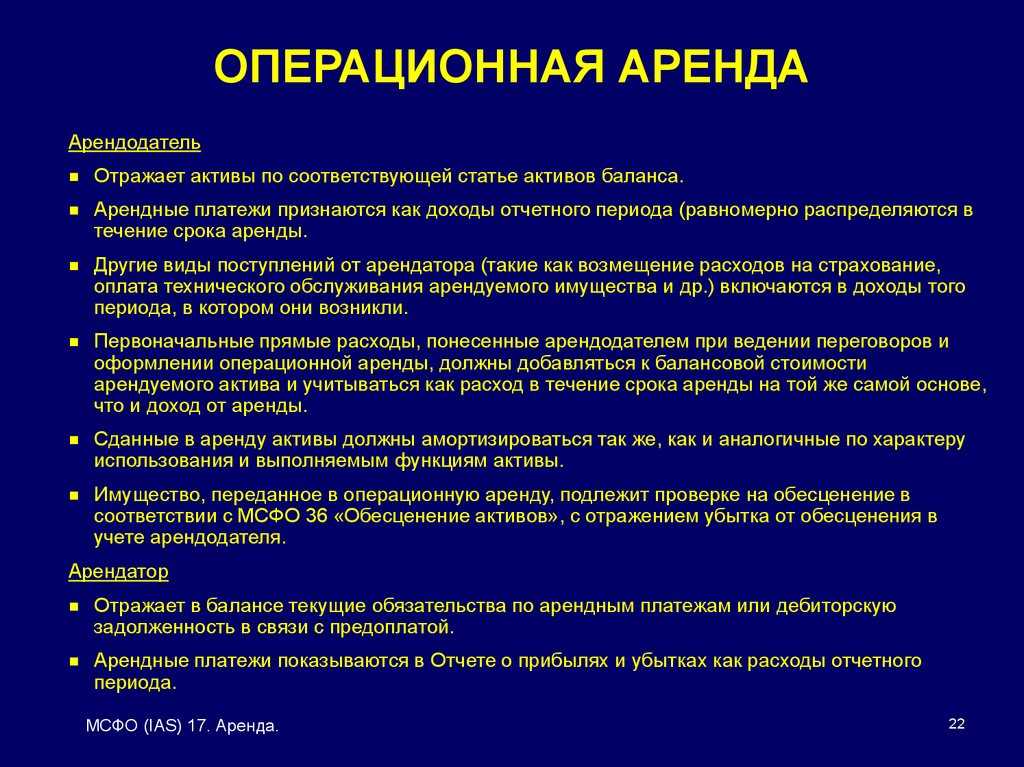

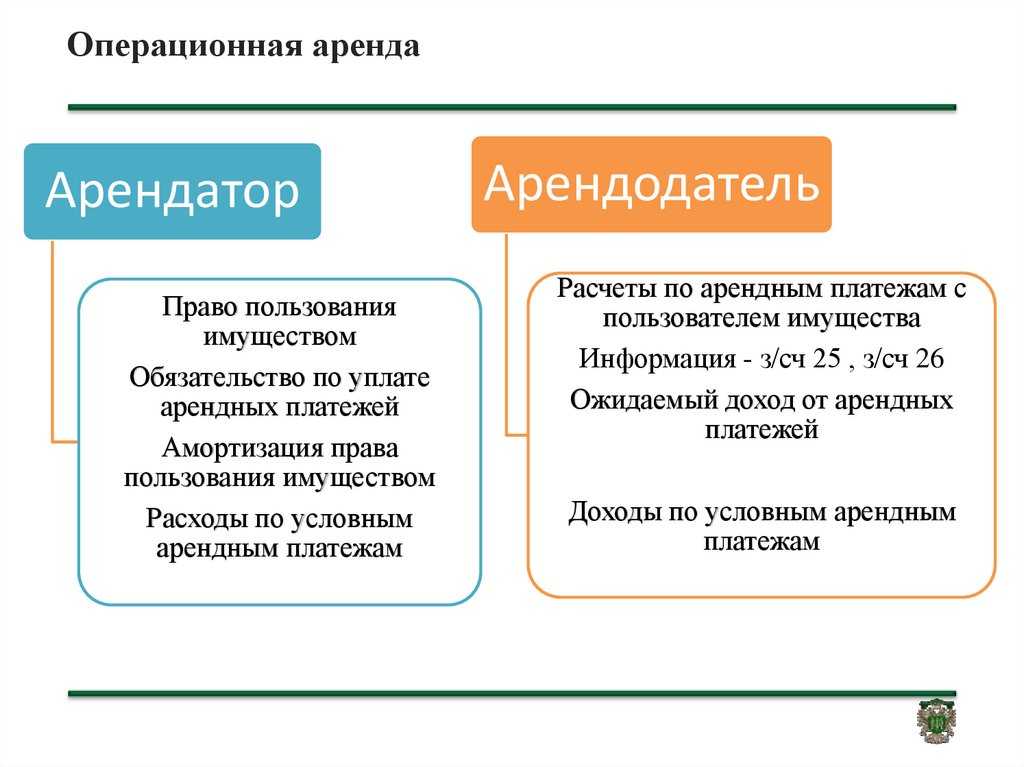

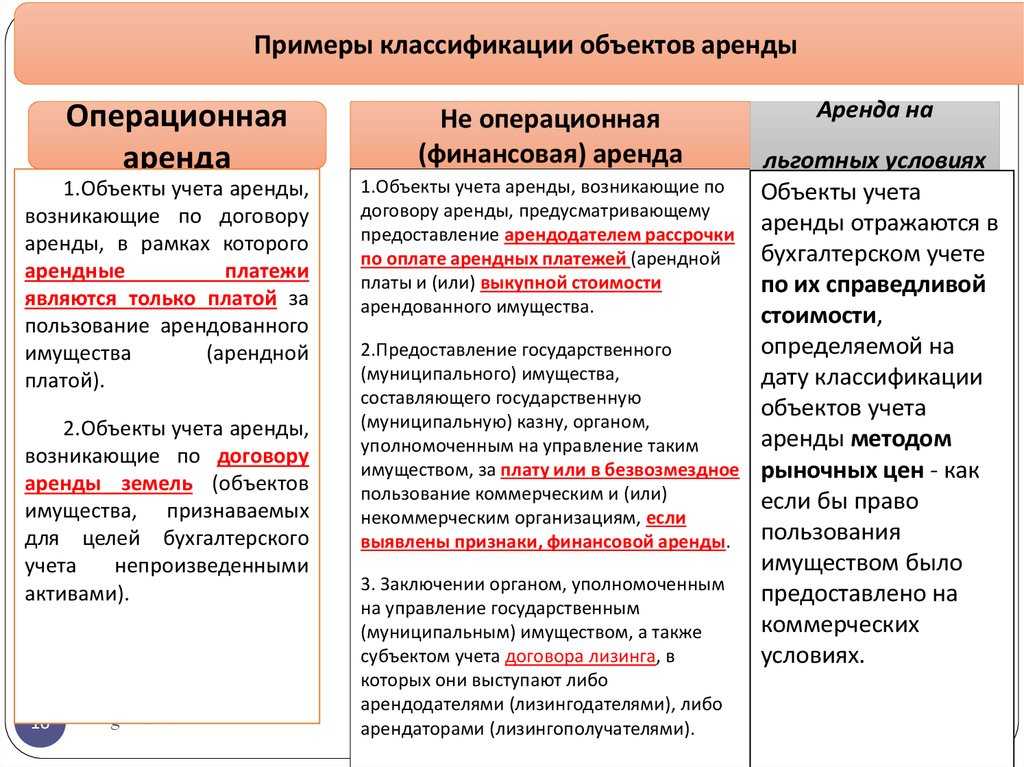

Операционная аренда

Об операционной аренде свидетельствуют следующие признаки и условия арендных договоров (п. 26 ФСБУ 25/2018):

- срок полезного использования арендованного имущества значительно превосходит и не сопоставим со сроком действия арендного договора;

- предметом аренды выступает непотребляемое имущество (имущество, которое со временем не теряет своих потребительских свойств и полезных качеств и назначение его со временем также не изменяется);

- на дату заключения договора величина арендных платежей существенно меньше рыночной стоимости арендуемого имущества;

- экономические выгоды и риски, обусловленные собственностью на предмет аренды, несет арендодатель.

Для признания аренды операционной достаточно наличия одного из вышеперечисленных признаков.

При этом арендодатели, применяющие упрощенные способы ведения учета, могут классифицировать все свое сдаваемое имущество в качестве операционной аренды (п. 28 ФСБУ 25/2018).

Раскрытие информации в финансовой отчетности

МСФО (IFRS) 16 требует расширенного раскрытия информации в финансовой отчетности как арендатором, так и арендодателем. В сочетании с суммами, представленными в отчете о финансовом положении, отчете о прибыли или убытке и отчете о движении денежных средств, цель этого раскрытия — обеспечить пользователей финансовой отчетности информацией для оценки влияния договоров аренды на финансовое положение, финансовые результаты и денежные потоки компании. Помимо прочего, арендатор будет раскрывать больше информации о своей арендной деятельности, а арендодатель — об операционной аренде и о рисках остаточной стоимости.

Объем информации для раскрытия должен быть тщательно взвешен арендодателем и арендатором. Так, например, состав информации об арендной деятельности арендатор устанавливает самостоятельно, ориентируясь на ее достаточность и уместность для проведения финансового анализа пользователями финансовой отчетности. В основном это информация о характере арендной деятельности арендатора, а также о любых необычных условиях договора аренды.

Версия для печати

Практические аспекты выявления отношений аренды по МСФО (IFRS) 16

В МСФО (IFRS) 16 есть алгоритм-схема для анализа того, является ли договор в целом или его отдельные компоненты договором аренды (п. B31 МСФО (IFRS) 16).

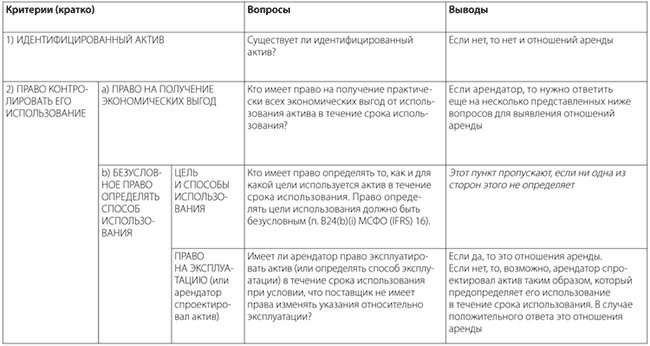

Что нужно выявить, приведем в таблице 2.

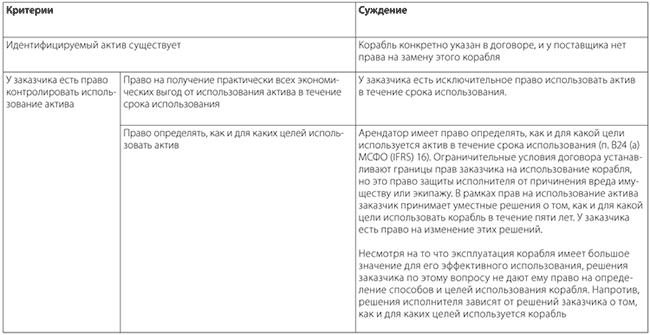

Таблица 2. Критерии выявления отношений аренды в договоре

Для выявления наличия контроля сложнее всего выявить наличие права определять способ использования.

Арендатор имеет право определять способ использования идентифицированного актива в течение срока использования исключительно при соблюдении одного из следующих условий (п. B24 МСФО (IFRS) 16):

- он имеет право определять, как и для какой цели используется актив в течение срока использования;

- или значимые решения о том, как и для какой цели используется актив, предопределены и:

- арендатор имеет право эксплуатировать актив (или определять способ эксплуатации актива другими лицами по своему усмотрению) в течение срока использования (при этом арендодатель не вправе изменять указания по эксплуатации);

- либо арендатор спроектировал актив (или определенные аспекты актива) таким образом, который предопределяет то, как и для какой цели он будет использоваться в течение срока использования.

В приложении к МСФО (IFRS) 16 «Примеры» содержатся различные примеры по идентификации отношений аренды по указанным выше критериям для следующих отраслей:

- железнодорожной отрасли (аренда вагонов);

- общественного питания (аренда площади в аэропорту);

- телекоммуникационной отрасли (аренда кабеля);

- розничной торговли (аренда площади в торговом центре);

- транспортировки (аренда грузовых автомобилей или кораблей);

- других отраслей.

Пример из стандарта МСФО (IFRS) 16

Идентификация отношений аренды при аренде корабля

Вариант А (см. таблицу 3)

Таблица 3. Выявление отношений аренды при варианте А

Заказчик заключил договор с владельцем корабля (исполнитель) на транспортировку груза на корабле из Роттердама до Сиднея. Корабль конкретно указан в договоре и у исполнителя нет права на его замену. Груз будет занимать существенную площадь корабля. В условиях договора сказано, что груз должен быть доставлен на корабле и указаны даты погрузки и доставки.

Исполнитель осуществляет эксплуатацию корабля и несет ответственность за безопасность груза на корабле. Заказчик не имеет права нанять другую команду для управления кораблем в течение срока действия договора.

Вывод: данный договор не содержит отношений аренды.

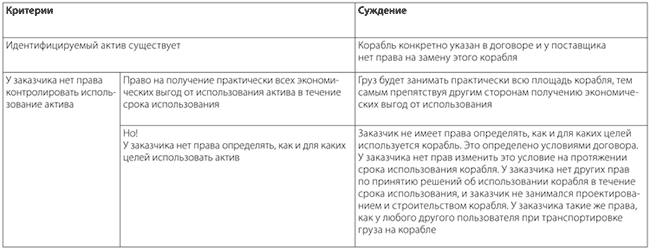

Вариант B (см. таблицу 4)

Таблица 4. Выявление отношений аренды при варианте B

Заказчик заключил договор с исполнителем на использование конкретного корабля на пять лет. Корабль конкретно указан в договоре, и у исполнителя нет права на замену корабля. Заказчик сам решает, какой груз перевозить, а также определяет даты и направления транспортировки в течение пяти лет. Ограничения указаны в договоре, и они касаются того, что корабль не должен заходить в воды, подверженные высокому риску гибели корабля с экипажем или груза, и заказчик не имеет права перевозить опасные грузы.

Исполнитель осуществляет эксплуатацию корабля и несет ответственность за безопасность груза на корабле. Заказчик не имеет права нанять другую команду для управления кораблем в течение срока действия договора.

Вывод: данный договор содержит отношения аренды.

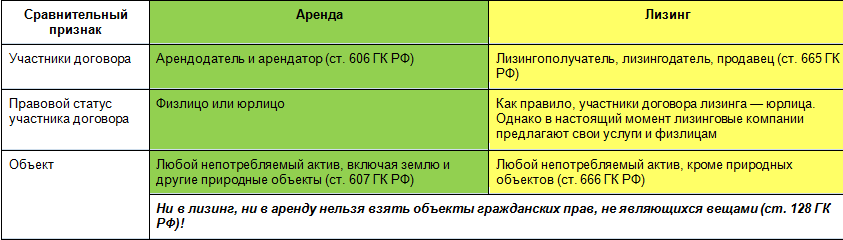

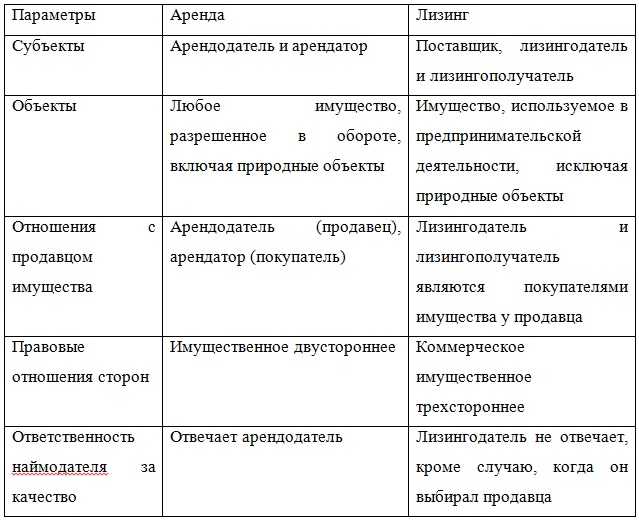

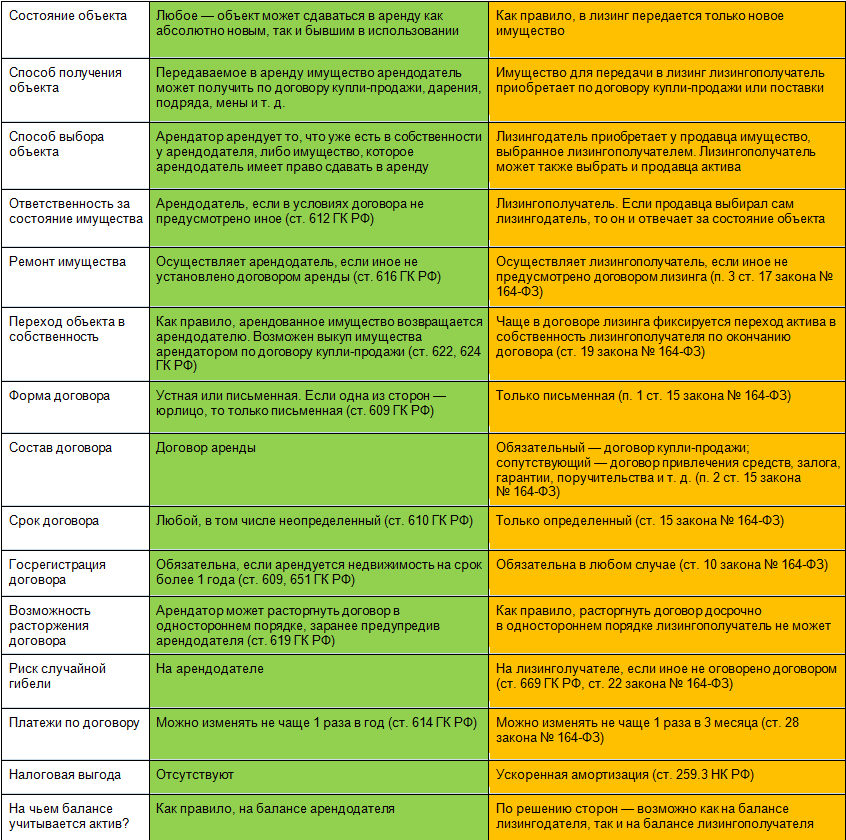

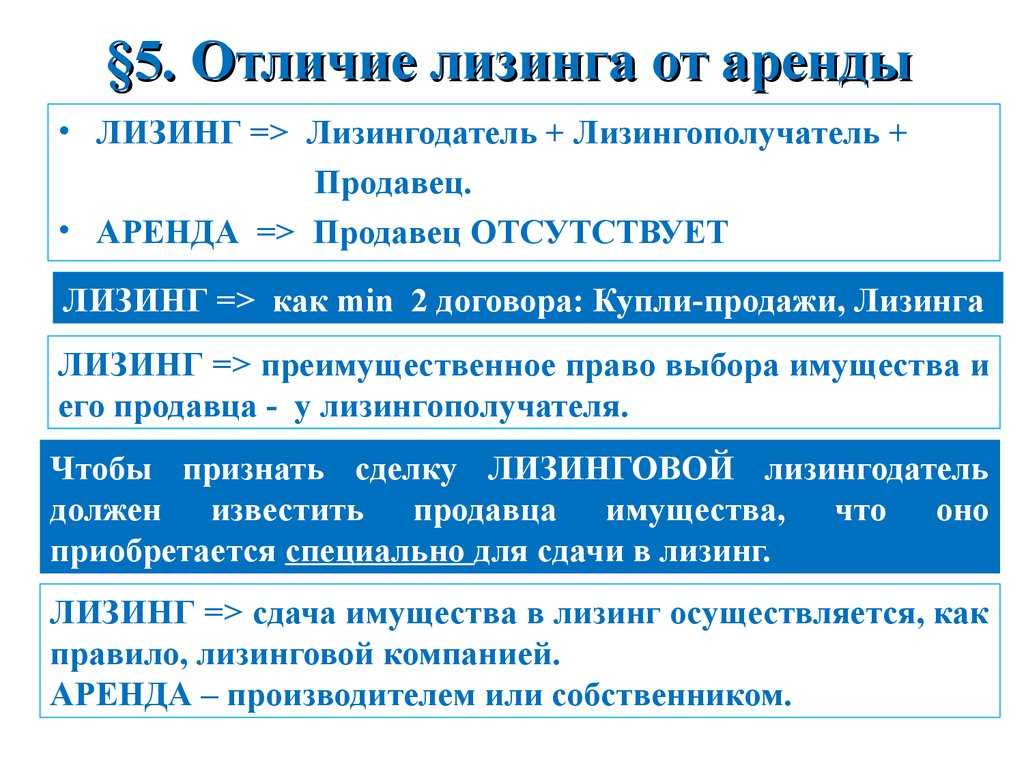

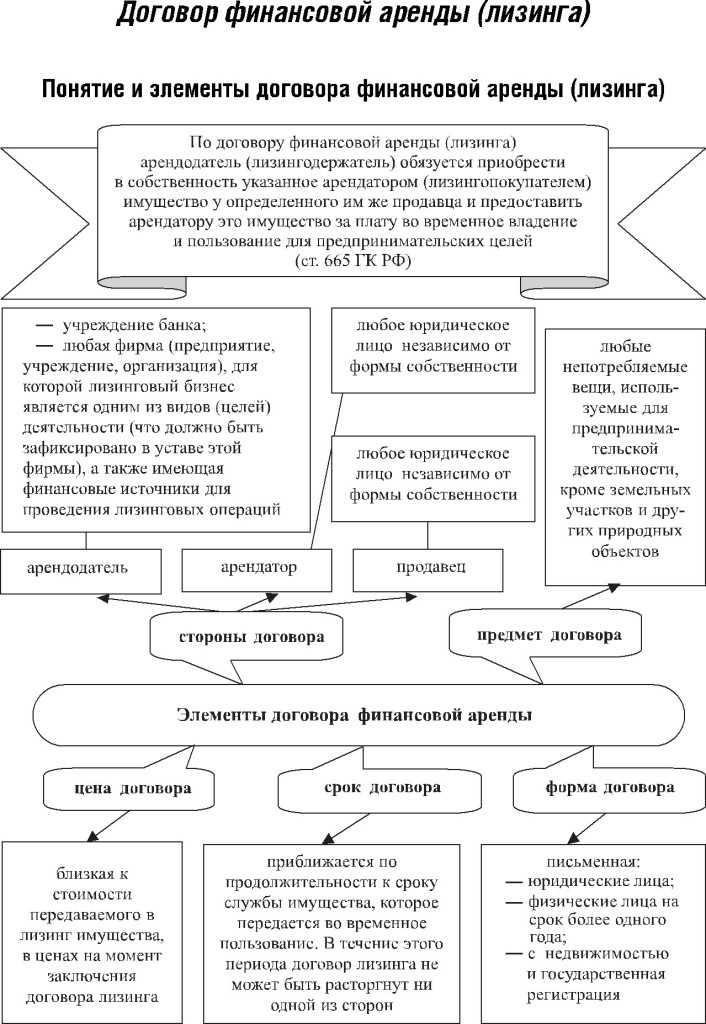

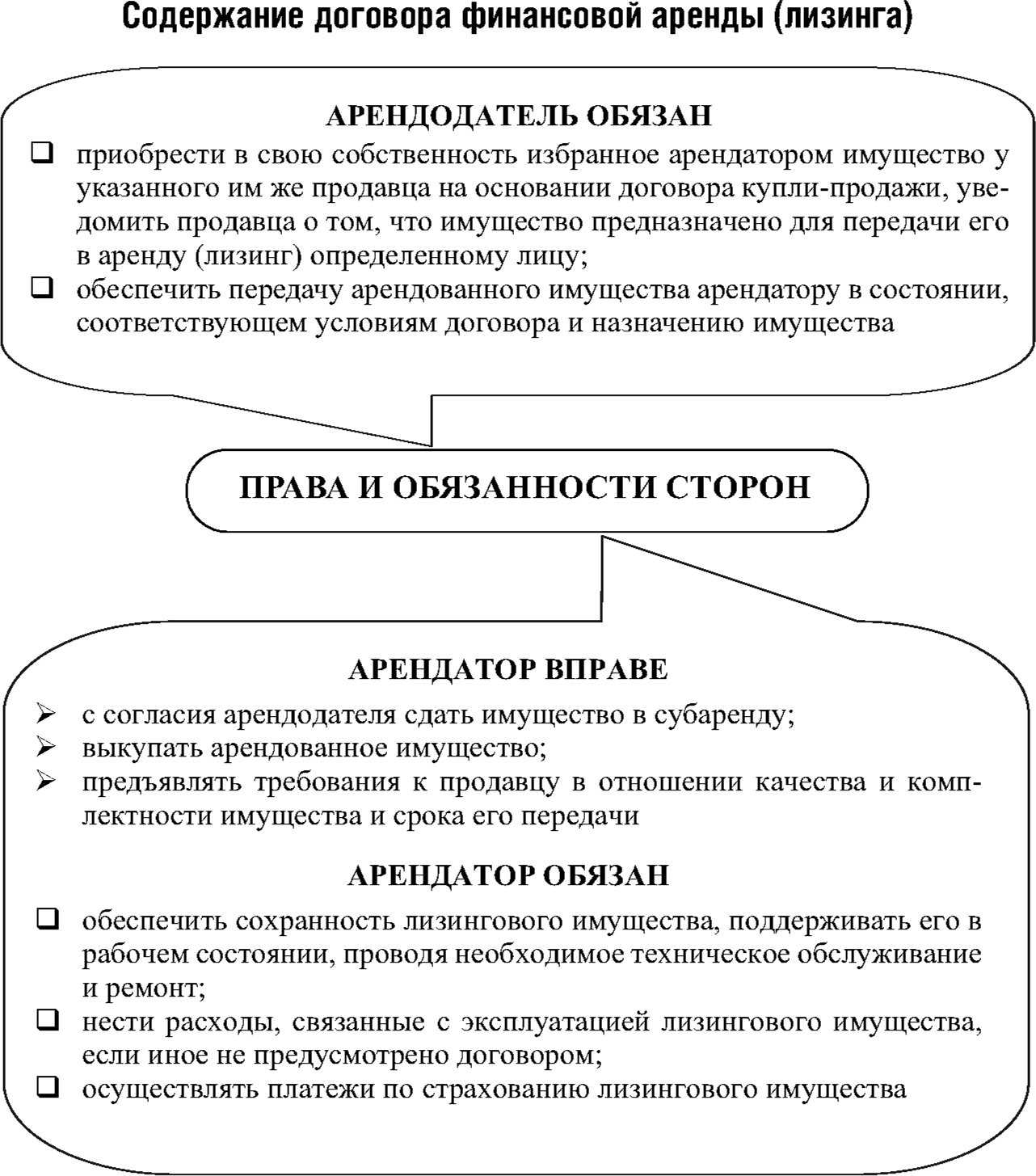

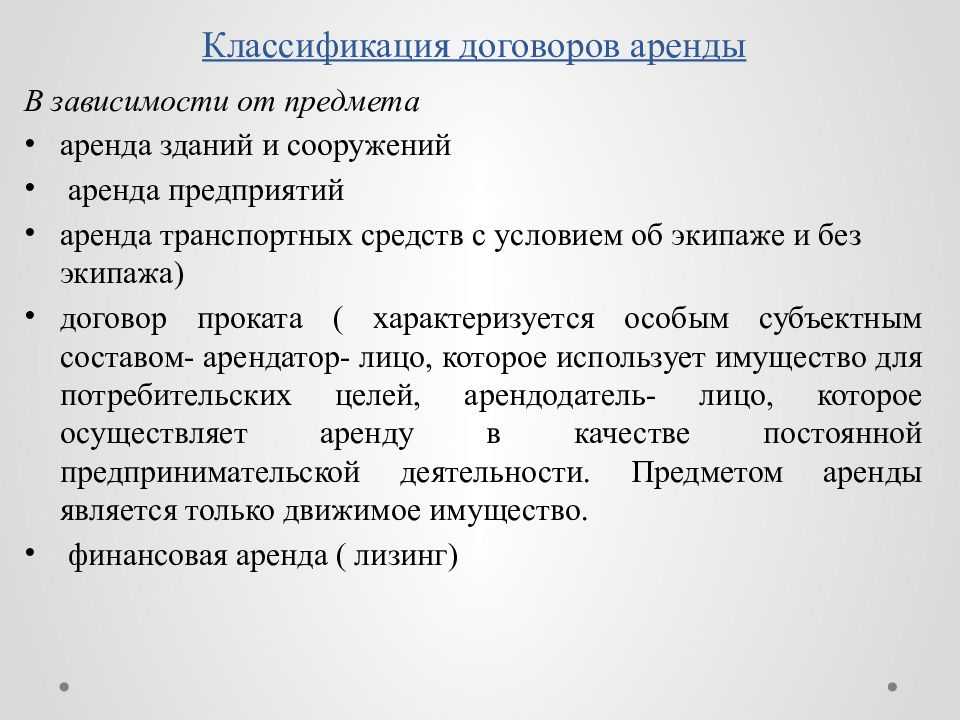

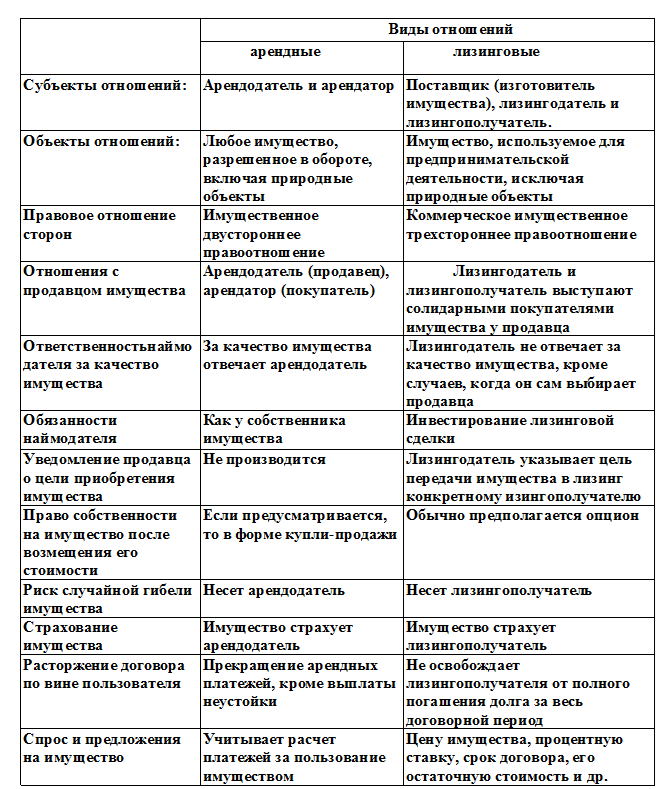

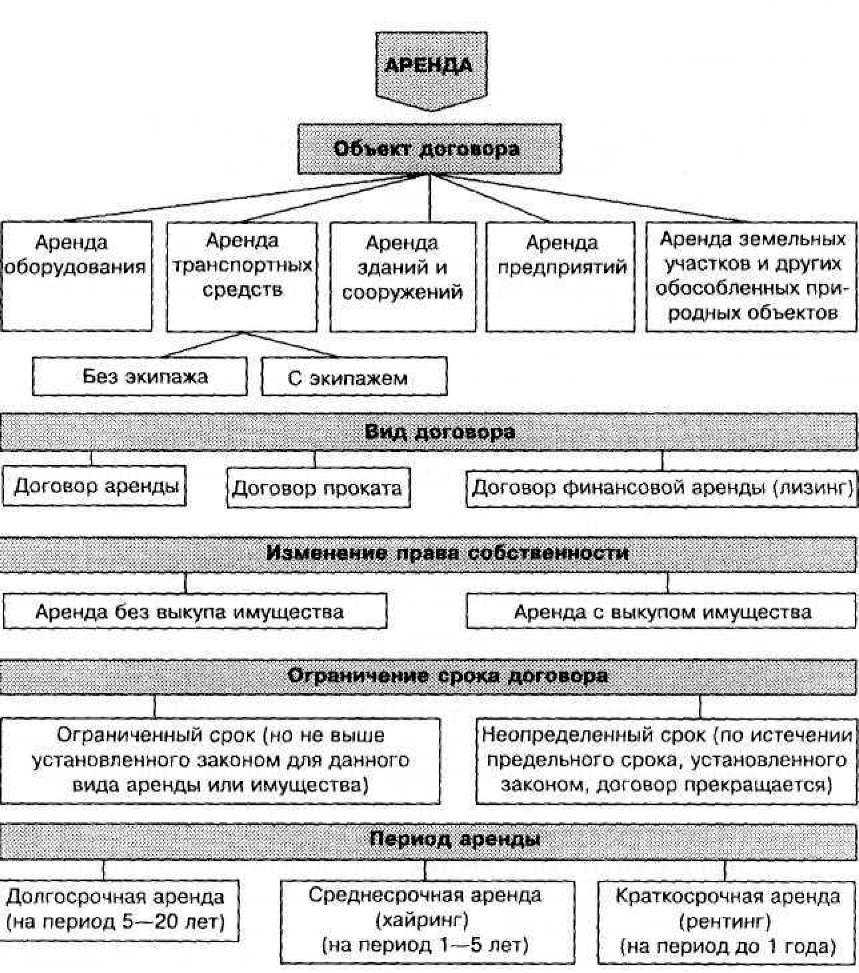

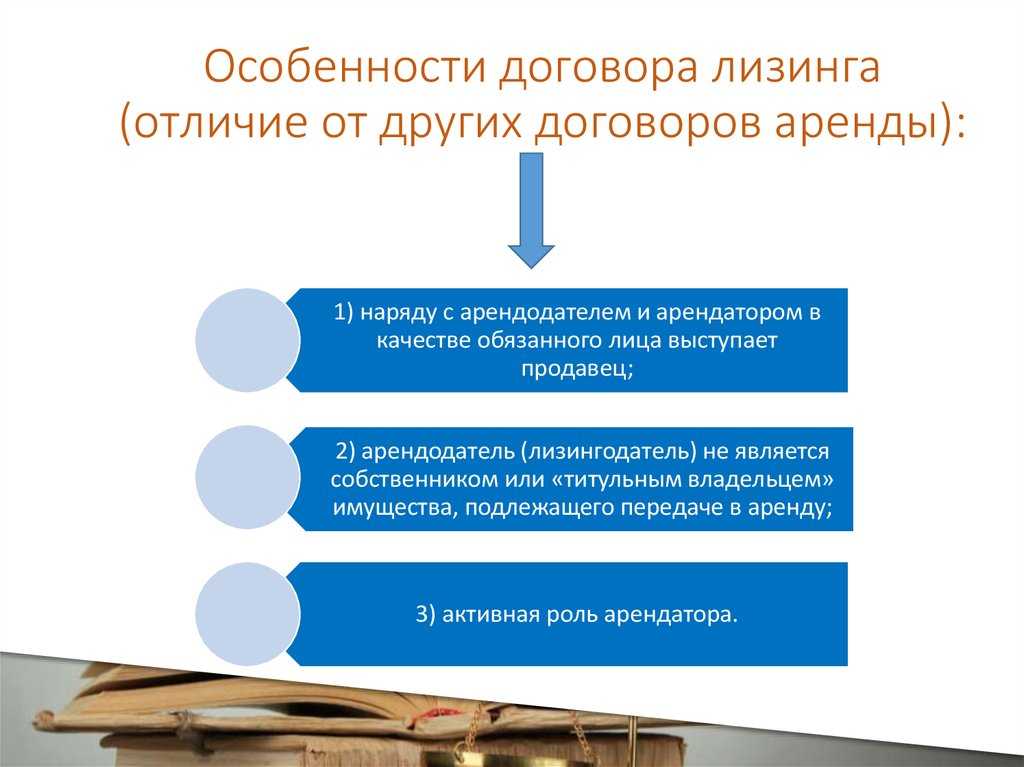

Классификация аренды в бухучете

В целях правильного бухгалтерского учета все сдаваемое в аренду имущество должно быть разделено арендодателем на операционную и финансовую аренду.

Под операционной арендой в силу признаков, содержащихся в ФСБУ 25/2018, утв. приказом Минфина от 16.10.2018 № 208н, понимается обычная аренда имущества, при которой арендодатель за определенную в договоре плату предоставляет арендатору это имущество во временное пользование и владение.

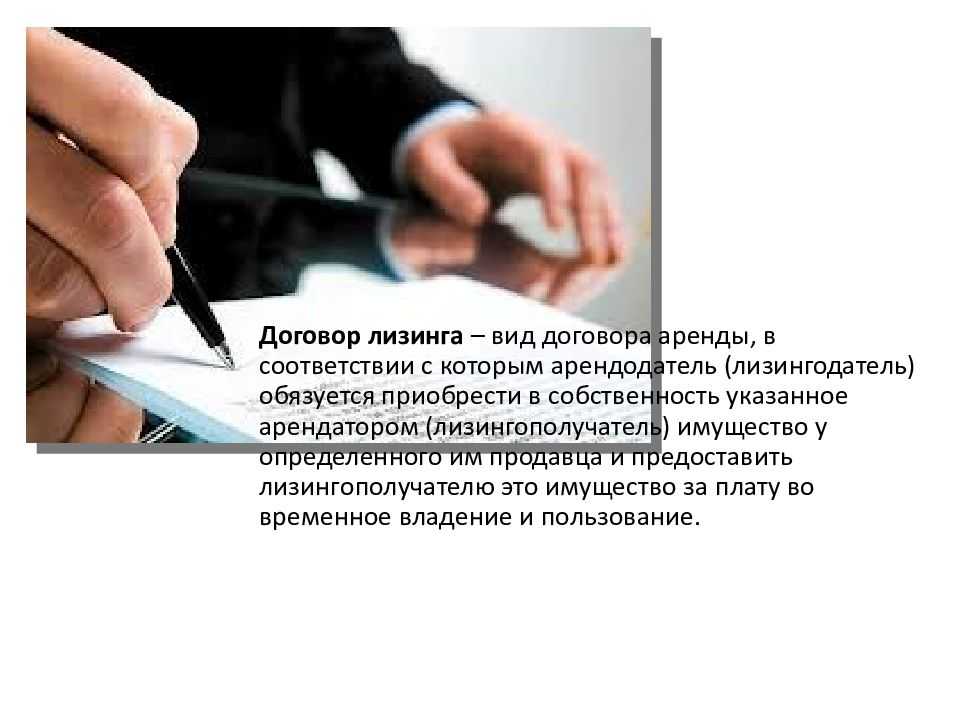

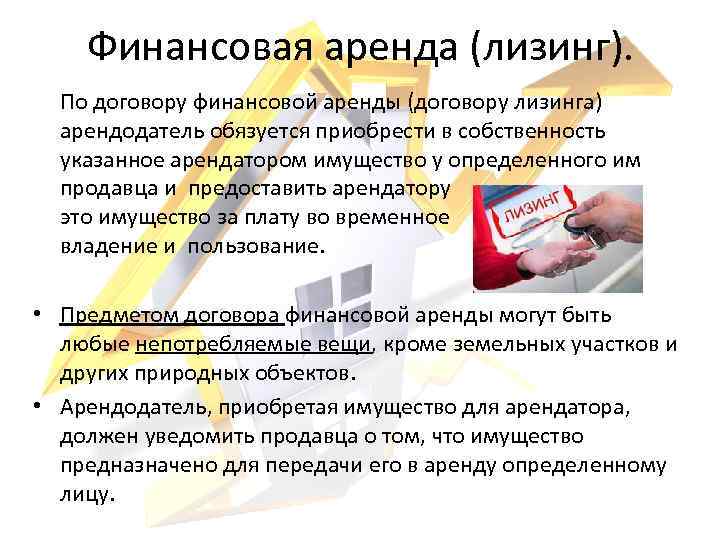

В качестве финансовой или неоперационной аренды в ФСБУ 25/2018, исходя из приведенных там признаков, подразумевается лизинг. То есть договорные отношения, при которых арендодатель по заявке арендатора приобретает за свой собственный счет какое-либо имущество (автотранспорт, спецтехнику и т.д.) и затем на платной основе передает это имущество во временное пользование арендатору. Как правило, в подобных отношениях арендодатель именуется лизингодателем, арендатор – лизингополучателем, а сам договор – договором лизинга.

В то же самое время классификация по правилам ФСБУ 25/2018 производится по каждому договору аренды вне зависимости от его наименования. Договор при этом может называться как угодно – аренда, лизинг, наем, предоставление во временное пользование и т.д.

При проведении классификации объектов аренды название договора не имеет никакого значения. Для бухучета важны лишь содержание такого договора и его конкретные условия.

Классификация аренды на финансовую и операционную производится арендодателем либо на дату заключения договора аренды, либо на дату, когда имущество становится доступным для использования арендатором (п. 6 ФСБУ 25/2018).

В случае существенного изменения договора аренды классификация аренды в бухучете также пересматривается. При этом изменения обстоятельств, не меняющие условия договора аренды, не влекут пересмотра классификации аренды.

Классификация аренды в бухучете

В целях правильного бухгалтерского учета все сдаваемое в аренду имущество должно быть разделено арендодателем на операционную и финансовую аренду.

Под операционной арендой в силу признаков, содержащихся в ФСБУ 25/2018, утв. приказом Минфина от 16.10.2018 № 208н, понимается обычная аренда имущества, при которой арендодатель за определенную в договоре плату предоставляет арендатору это имущество во временное пользование и владение.

В качестве финансовой или неоперационной аренды в ФСБУ 25/2018, исходя из приведенных там признаков, подразумевается лизинг. То есть договорные отношения, при которых арендодатель по заявке арендатора приобретает за свой собственный счет какое-либо имущество (автотранспорт, спецтехнику и т.д.) и затем на платной основе передает это имущество во временное пользование арендатору. Как правило, в подобных отношениях арендодатель именуется лизингодателем, арендатор – лизингополучателем, а сам договор – договором лизинга.

В то же самое время классификация по правилам ФСБУ 25/2018 производится по каждому договору аренды вне зависимости от его наименования. Договор при этом может называться как угодно – аренда, лизинг, наем, предоставление во временное пользование и т.д.

При проведении классификации объектов аренды название договора не имеет никакого значения. Для бухучета важны лишь содержание такого договора и его конкретные условия.

Классификация аренды на финансовую и операционную производится арендодателем либо на дату заключения договора аренды, либо на дату, когда имущество становится доступным для использования арендатором (п. 6 ФСБУ 25/2018).

В случае существенного изменения договора аренды классификация аренды в бухучете также пересматривается. При этом изменения обстоятельств, не меняющие условия договора аренды, не влекут пересмотра классификации аренды.

Что изменилось в учете арендодателя

С началом применения ФСБУ 25/2018 арендодатель должен классифицировать объекты учета аренды (п.п. 24–26 ФСБУ 25/2018):

-

как объекты учета операционной аренды – если экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель;

-

как объекты учета неоперационной (финансовой) аренды – если к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды. Лизинг – это всегда финансовая аренда.

Как организациям разделять в учете операционную и финансовую аренду, см. статью «Организации должны с отчетности 2022 года разделять в учете операционную и финансовую аренду: как построить работу».

В случае изменения договора аренды классификация объекта учета аренды пересматривается (п. 30 ФСБУ 25/2018).

Объекты учета операционной аренды при передаче их арендатору продолжают учитываться, как и раньше. То есть если предмет аренды учитывался в качестве основного средства, то он с баланса не списывается, а арендодатель просто регулярно признает доходы (п. 41–42 ФСБУ 25/2018).

Арендодатель с упрощенным учетом все объекты учета аренды может учитывать как операционную аренду, за исключением случаев, когда по договору аренды

предусмотрен выкуп предмета аренды (п. 28 ФСБУ 25).

Объекты учета неоперационной (финансовой) аренды учитываются следующим образом (п.п. 32–40 ФСБУ 25/2018):

-

на дату предоставления предмета аренды арендодатель признает в качестве актива инвестицию в аренду в размере ее чистой стоимости. При этом если предмет аренды учитывался в качестве актива, то он списывается с баланса;

-

чистая стоимость инвестиции в аренду увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей;

-

проценты по инвестиции в аренду признаются арендодателем в качестве доходов периода, за который они начислены;

-

чистая стоимость инвестиции в аренду проверяется на обесценение;

-

предмет неоперационной (финансовой) аренды при его возврате арендодателю принимается к бухгалтерскому учету в качестве актива, а оставшаяся чистая стоимость инвестиции в аренду списывается.

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики для арендодателя отражаются ретроспективно. При этом ретроспективный переход применяется только к неоперационной (финансовой) аренде, поскольку для операционной аренды в учете ничего не меняется.

Арендодатель может не применять новые правила по договорам аренды, которые заканчиваются до конца отчетного года, начиная с которого применяется стандарт (п. 51 ФСБУ 25/2018). А арендодатель с упрощенным учетом может принять решение о применении ФСБУ 25/2018 только по договорам аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

Учет неоперационной (финансовой) аренды будет поддержан в специализированных решениях. Следите за новостями на нашем сайте.

Сфера применения МСФО (IFRS) 16

Компания должна применять МСФО (IFRS) 16 в отношении договоров аренды, в том числе договоров аренды активов в форме права пользования в рамках субаренды. При этом новый стандарт не применяют (п. 3 МСФО (IFRS) 16):

- к договорам аренды активов, относящихся к разведке или использованию полезных ископаемых, нефти, природного газа и аналогичных невозобновляемых ресурсов;

- договорам аренды активов, относящихся к биологическим активам в рамках сферы применения МСФО (IAS) 41 «Сельское хозяйство», которые находятся в распоряжении арендатора;

- концессионным соглашениям о предоставлении услуг в рамках сферы применения Разъяснения КРМФО (IFRIC) 12 «Концессионные соглашения о предоставлении услуг»;

- лицензиям на интеллектуальную собственность, предоставленным арендодателем, в рамках сферы применения МСФО (IFRS) 15;

- правам, которыми обладает арендатор по лицензионным соглашениям в рамках сферы применения МСФО (IAS) 38 «Нематериальные активы» (далее — МСФО (IAS) 38), предметом которых являются такие объекты, как кинофильмы, видеозаписи, пьесы, рукописи, патенты и авторские права.

Представление аренды в финансовой отчетности арендатора

Арендатор должен либо представить в отчете о финансовом положении, либо раскрыть в примечаниях к финансовой отчетности следующую информацию (пп. 47-48 МСФО (IFRS) 16):

- активы в форме права пользования отдельно от прочих активов (не применяется в отношении активов, которые удовлетворяют определению инвестиционной недвижимости);

- обязательства по аренде отдельно от прочих обязательств.

В отчете о прибыли или убытке и прочем совокупном доходе следует представлять процентный расход по обязательству по аренде отдельно от амортизации актива в форме права пользования (п. 49 МСФО (IFRS) 16). Процентный расход по обязательству по аренде является компонентом затрат по финансированию, которые должны представляться отдельно в отчете о прибыли или убытке и прочем совокупном доходе (п. 82b МСФО (IAS) 1).

В отчете о движении денежных средств нужно классифицировать (п. 50 МСФО (IFRS) 16):

- денежные платежи в отношении основной суммы обязательства по аренде в составе финансовой деятельности;

- денежные платежи в отношении процентов по обязательству по аренде с применением требований МСФО (IAS) 7 «Отчет о движении денежных средств» для уплаченных процентов;

- и платежи по краткосрочной аренде, платежи по аренде активов с низкой стоимостью и переменные арендные платежи, не включенные в оценку обязательства по аренде, в составе операционной деятельности.

Основные различия между МСФО (IFRS) 16 и МСФО (IAS) 17

МСФО (IFRS) 16, в отличие от МСФО (IAS) 17, не позволяет арендатору классифицировать аренду двумя способами — как операционную или как финансовую. Следовательно, наибольшему влиянию будет подвержена финансовая отчетность арендаторов, а это может быть связано с увеличением признанных активов по аренде и финансовых обязательств.

При этом учет аренды по новому стандарту будет похож на учет финансовой аренды по МСФО (IAS) 17 за некоторыми исключениями, позволяющими арендатору не признавать активы и обязательства на балансе в случаях (пп. 5, B3-B8 МСФО (IFRS) 16):

a) краткосрочной аренды (аренды сроком 12 месяцев или менее с учетом влияния возможности продления срока);

b) аренды малоценных активов (например, персональных компьютеров, телефонов, офисной мебели, но не автомобилей).

Срок аренды определяется как не подлежащий сокращению срок, в течение которого арендатор имеет право использовать актив по договору наряду со сроками, включающими возможность (п. 18 МСФО (IFRS) 16):

a) продления аренды, если арендатор имеет обоснованную уверенность в том, что воспользуется такой возможностью;

b) и отказа от аренды, если арендатор имеет обоснованную уверенность в том, что он не воспользуется такой возможностью.

Указанные выше исключения не обязывают арендатора их использовать. По желанию он может учитывать данные активы в полном соответствии с МСФО (IFRS) 16, а именно как финансовую аренду.

В МСФО (IAS) 17 не было также требования о выявлении в договоре компонентов аренды для отдельного учета аренды базового актива и прочих услуг по договору (пп. 9, 12, 15 МСФО (IFRS) 16).

Арендные платежи

Это все выплаты, которые предусмотрены договором при аренде. Учитывать НДС не нужно (п. 7).

Примеры арендных платежей:

- Фиксированные. Выплаты производятся единовременно или периодически с учётом некоторых вычетов (например, арендодатель может возместить расходы арендатора).

- Переменные. Платежи, которые зависят от ценовых индексов или процентных ставок.

- Справедливые. Выплаты в неденежной форме, которые равны размеру платежей в денежной форме.

Арендными платежами считаются выплаты, которые связаны с выкупом предмета аренды и изменением её срока.

Могут быть предусмотрены и другие виды платежей. Главное — имущество, которое передаётся в результате аренды, должно удовлетворять условиям объекта учёта аренды, указанным в пункте 5 стандарта ФСБУ 25/2018.

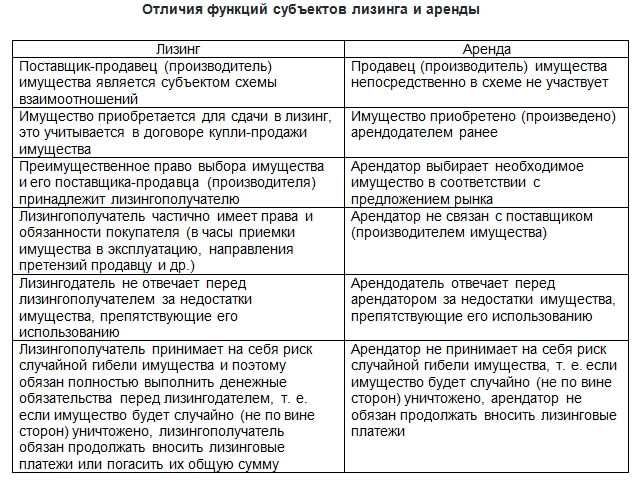

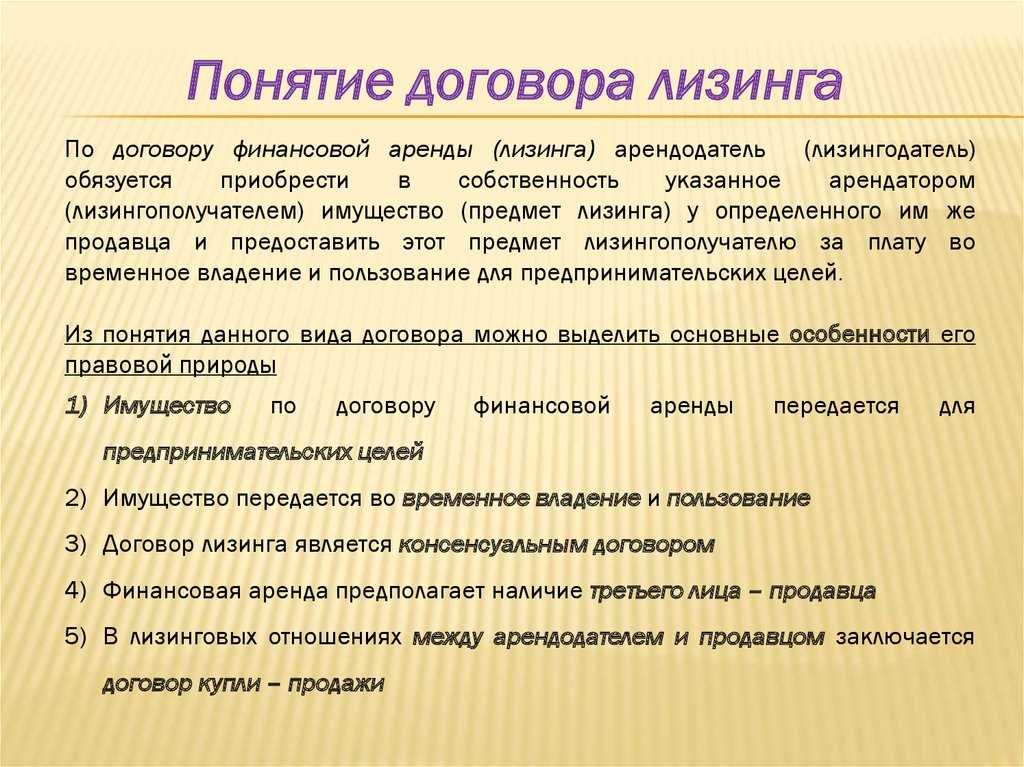

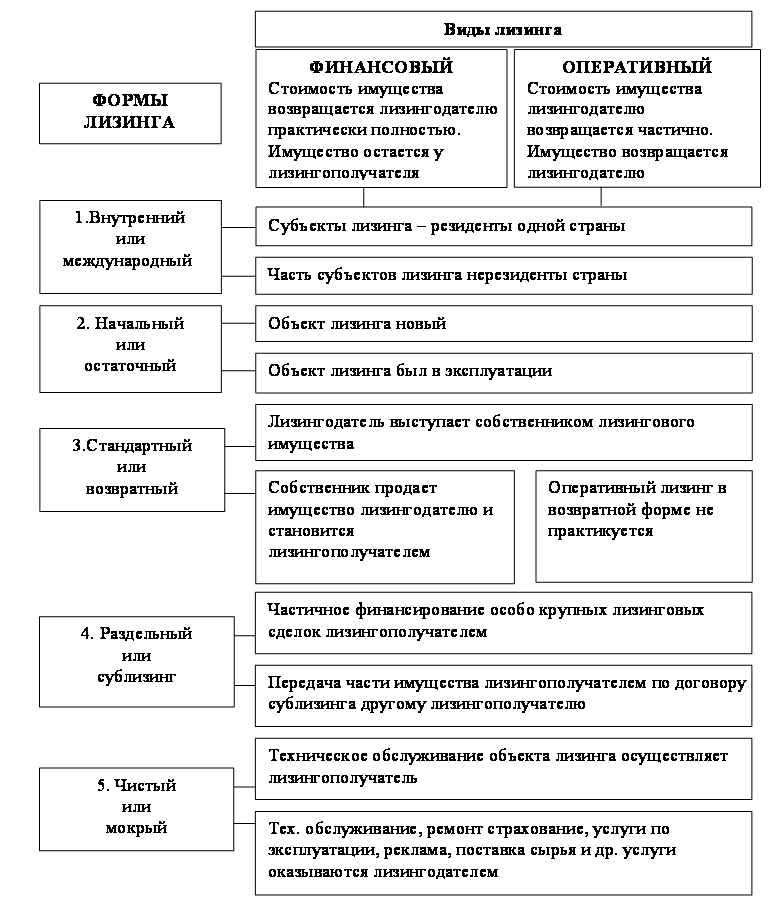

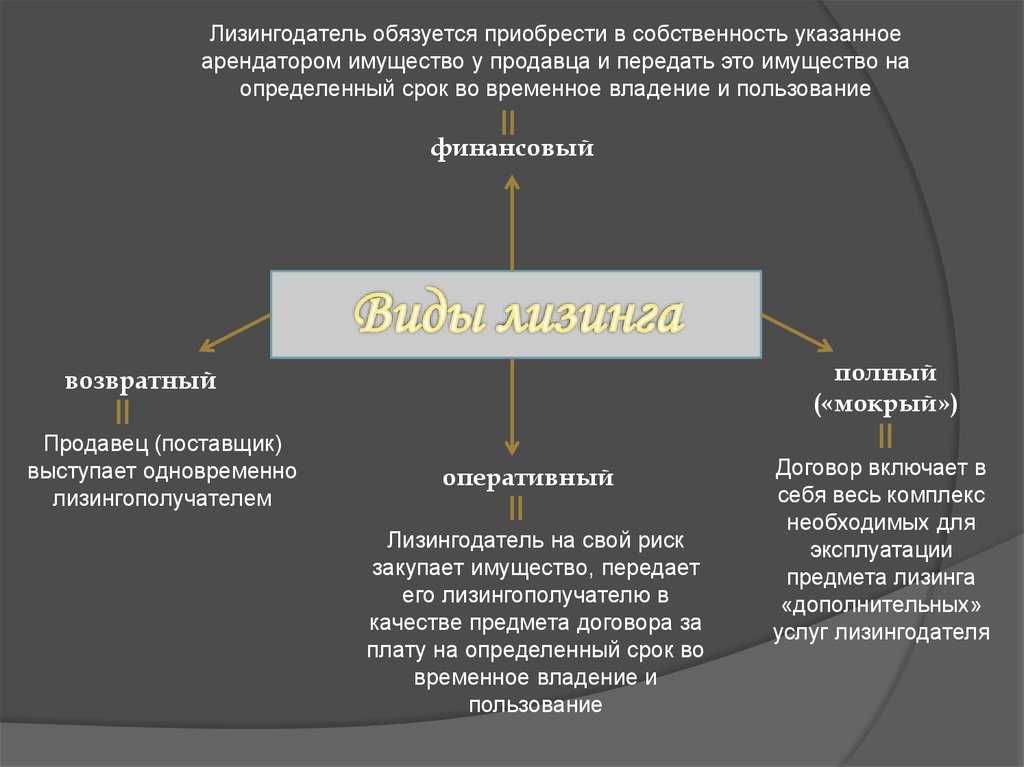

Операционная и финансовая аренда по МСФО 16

Финансовая аренда подразумевает, что объект выбывает с баланса арендодателя. Он передаёт арендатору право получать выгоду и нести риски от использования данного арендованного объекта.

Аренду можно считать финансовой, если соглашение характеризуется признаками из п. 63 МСФО 16:

- на основании договора производится передача арендатору права собственности на объект по окончании арендного соглашения;

- длительность периода арендного договора предполагает значительную часть периода экономического пользования объектом, даже в ситуации, когда право собственности не передаётся;

- на дату начала действия соглашения приведённая стоимость равняется справедливой стоимости объекта;

- объект характеризуется таким специфическим образом, что лишь арендатор может использовать его без серьёзного изменения.

Арендатор может продлить арендный договор, то есть изменить срок аренды МСФО 16, и при этом размер аренды будет ниже рыночного уровня.

Хотя арендатор вправе продлить соглашение, бывает проблематично провести анализ договора по МСФО 16. При этом по стандарту не предусмотрено каких-либо исключений или упрощений, а потому анализ проводится по каждому договору (что бывает невозможно при их большом количестве). Тогда в первую очередь анализируются договоры, оказывающие существенное воздействие на отчётность.

Операционная аренда подразумевает, что соглашение не характеризуется признаками финансовой аренды, а потому его нельзя отнести к этому виду аренды. Получается, операционной арендой считается прочая аренда, не относимая к финансовой.

Учет в 1С

Понятие «операционная аренда»

В качестве арендных отношений Стандарт рассматривает получение (предоставление) во временное владение и пользование или во временное пользование материальных ценностей по договору аренды (имущественного найма) либо по договору безвозмездного пользования. При этом Стандарт подразделяет аренду на операционную и неоперационную (финансовую).

При операционной аренде срок пользования имущества меньше и не сопоставим с его оставшимся сроком полезного использования, указанным при предоставлении такого имущества, а общая сумма арендных платежей ниже и не сопоставима со справедливой стоимостью передаваемого в пользование имущества (п. 12 СГС «Аренда»).

В частности, к операционной аренде относятся отношения, возникающие по договору аренды, в рамках которого арендные платежи являются только платой за пользование арендованного имущества (арендной платой), а также отношения, возникающие по договору аренды земель (объектов имущества, признаваемых для целей ведения бухгалтерского учета непроизведенными активами) (п. 15, 16 СГС «Аренда»).

С учетом вышеизложенного под операционной арендой следует понимать обычный и наиболее распространенный вид аренды, когда имущество сдается на значительно меньший отрезок времени, чем установленный срок его полезного использования. По этой причине арендные платежи не могут покрыть полную стоимость такого имущества.

В случае если срок пользования арендованным имуществом и сумма арендных платежей сопоставимы соответственно со сроком его полезного использования и его справедливой стоимостью, речь идет о неоперационной (финансовой) аренде. Существуют и иные признаки, которые характерны для финансовой аренды. Полный их перечень приведен в п. 13 СГС «Аренда». Наиболее ярким примером такого вида аренды является лизинг.

В данной консультации мы подробно рассмотрим порядок учета операций в рамках операционной аренды, поскольку данная аренда чаще всего встречается в ходе финансово-хозяйственной деятельности учреждений культуры.