Как оформить УПД вместо акта выполненных работ

Процесс оформления этого документа может предполагать как использование рекомендованного формата, так и добавление в бланк отдельных необходимых для проведения определенных сделок строк. При этом не допускается удаление обязательны граф по Приложению 4 к Письму. Указывая информацию в графе «Статус», следует придерживаться такого порядка:

- Код «1» нужно указывать только в том случае, если бланк будет использоваться одновременно в роли счет-фактуры и акта. Это означает, что потребуется указание информации как в разделе счета-фактуры, так и в дополнительном первичном разделе;

- Код «2» используется в случае применения универсального протокола лишь как акта. В этом случае допускается не заполнение строк, касающихся НДС.

В основном разделе УПД вписываются строчки из счет-фактуры. Формат такого бланка был утвержден Постановлением № 1137 от 26 декабря 2011 года. В эту часть документа лицо, выступающее в роли налогоплательщика, не имеет права вносить какие-либо изменения.

В дополнительном разделе в обязательном порядке указываются реквизиты, которые предусмотрены ФЗ № 402 для первички. В этот раздел при необходимости допускается добавление дополнительных строк исходя из специфических особенностей хозяйственной деятельности коммерческой структуры.

Разбираем новые форматы

Выполненные работы

При передаче прослеживаемых товаров в составе выполненных работ счет-фактуру (корректировочный счет-фактуру) нужно выставлять в электронном виде с реквизитами прослеживаемости. Такие правила закрепили в НК с 1 октября 2023 года (п. 1.2 ст. 169 НК). Такой же порядок ФНС рекомендовала применять до 01.10.2023 (письма ФНС от 21.02.2023 № ЗГ-3-15/2580@, от 22.12.2021 № СД-4-15/17982).Строки и графы счета-фактуры (корректировочного счета-фактуры) на выполненные работы заполняйте в общем порядке (п. 5 и 5.2 ст. 169 НК, п. 1–2.2 Правил заполнения счета-фактуры, п. 1–2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137). Стоимость переданного заказчику прослеживаемого товара включайте в цену выполненных работ (п. 2 ст. 709 ГК).Прослеживаемый товар отражайте в счете-фактуре (корректировочном счете-фактуре) отдельной строкой. В соответствующих подстроках граф 11–14 счета-фактуры указывайте РНПТ и другие реквизиты прослеживаемости. В акте выполненных работ указывать реквизиты прослеживаемости не обязательно (письма ФНС от 21.02.2023 № ЗГ-3-15/2580@, от 22.12.2021 № СД-4-15/17982).ПРИМЕРКак исполнителю заполнить счет-фактуру при передаче прослеживаемого товара в рамках выполненных работООО «Гермес» (заказчик) заключило договор подряда с ООО «Альфа» (подрядчик) на создание автоматизированного рабочего места специалиста по госзаказам (АРМ). Для создания АРМ подрядчик приобрел монитор и другие комплектующие. Монитор входит в .Стороны подписали 16 октября. Подрядчик выставил заказчику . Строки и графы счета-фактуры на выполненные работы бухгалтер «Альфы» заполнил в ( Правил заполнения счета-фактуры, утв. ). При этом стоимость переданного заказчику прослеживаемого монитора бухгалтер включил в цену выполненных работ ().Монитор бухгалтер отразил в счете-фактуре отдельной строкой. В соответствующих подстроках граф 11–14 счета-фактуры бухгалтер и другие реквизиты прослеживаемости переданного заказчику монитора (письма ФНС , ).

Когда можно использовать УПД вместо акта выполненных работ

Существует две ситуации, когда допускается использование организацией бланков УПД вместо АВР:

- в качестве замены бланков АВР и СФ;

- в качестве замены только АВР.

Первый случай предполагает заполнение единого передаточного протокола, заменяющего собой как счет-фактуру, так и АВР. Он должен заполняться с учетом рекомендаций, указанных в письме ФСН, где был утвержден формат этой официальной бумаги.

Бесплатная консультация Юриста

+7 800 350-51-81

Применяемый в подобном виде УПД приобретает статус «1», проставляющийся в отдельном свободном поле. Ввиду того, что такой формуляр может совмещать в себе АФР и СФ, потребуется заполнить все строки, требующиеся для того, чтоб эта бумага была признана одновременно первичным и расчетным документом.

Второй вариант предполагает замену только АВР с отдельным формированием СФ. В этом случае УПД применяется только в роли первичной документации, поэтому ему присваивается статус «2», который также потребуется указать в соответствующем поле.

Важно: в случае верного составления передаточного протокола его можно будет использовать для проведения процедуры возврата НДС.

Как УПД присваивают номер

Номер документации в отчетности напрямую связан с её статусом. Делается это из-за того, что по требованиям налогового законодательства нумерация документов в отчетности должна четко соблюдаться. Например, при выставлении счета-фактуры в первой же строке указывается его порядковый номер. При этом все номера этих бумаг, в том числе если они носят корректировочный либо авансовый характер, указываются в хронологическом порядке. Не стоит забывать и о наличии специального порядка нумерации счетов-фактур в обособленных подразделениях организации. Как присвоить номер УПД?

Если рассматривать требования к первичной бухгалтерской документации, становится понятно, что номер не относится к обязательным элементам оформления. Соответственно, УП со статусом 1 получает номер по хронологии нумерования счетов-фактур, а УПД, имеющий статус два, получает номер по правилам, применимым к первичной документации.

Кроме того, статус 1 определяет, в каком случае оформляется счет-фактура как унифицированный единый с товарной накладной документ.

Печать не является обязательным реквизитом, если все остальные реквизиты оформлены верно, то УПД можно принять в качестве отгрузочного документа.

Обоснование

Главное преимущество УПД — возможность применять единый документ в качестве счета-фактуры и передаточного акта. В этом случае УПД должен заполняться в соответствии с требованиями ст. 169 НК РФ и ст. 9 Закона N 402-ФЗ.

Кроме того, УПД может оформляться только как передаточный документ (акт). В этом случае достаточно его соответствия требованиям, установленным для первичных учетных документов (ст. 9 Закона N 402-ФЗ).

Налоговый кодекс РФ и Правила заполнения счета-фактуры не требуют заверять счет-фактуру печатью. Печать Вы можете поставить по своему желанию или по просьбе покупателя. Это может быть как обычная печать организации, так и печать для счетов-фактур.

Если в счете-фактуре отсутствует печать, это не является нарушением и не влечет отказа в вычете для покупателя (п. 2 ст. 169 НК РФ).

На первичных документах печать надо ставить, только если это предусмотрено их формами, определенными руководителем организации (ч. 2, 4 ст. 9 Закона N 402-ФЗ, Письма ФНС от 13.01.2016 N СД-4-3/105@, Минфина от 12.12.2016 N 07-01-09/74291, от 06.08.2015 N 03-01-10/45390). Если в вашем уставе записи о печати нет, то ставить ее на каких-либо документах вы можете, но не обязаны (Письмо Минфина от 16.02.2016 N 03-02-07/1/8575).

Обратите внимание

С 2015 года ООО может не иметь печати, если в его уставе нет записи о ее наличии (п. 5 ст. 2 Закона N 14-ФЗ).

Какие подписи должны стоять в УПД

В строках 10 и 15 расписываются лица со стороны поставщика и покупателя, занимающиеся отправкой и получением продукции. Должны указываться также их должности. В строке 13 и 18, где ставят подписи лица, которые отвечают за своевременное оформление операции с обеих сторон, также прописываются их должности. Если в них указаны те же лица, что в предыдущих строках, подписи можно не ставить.

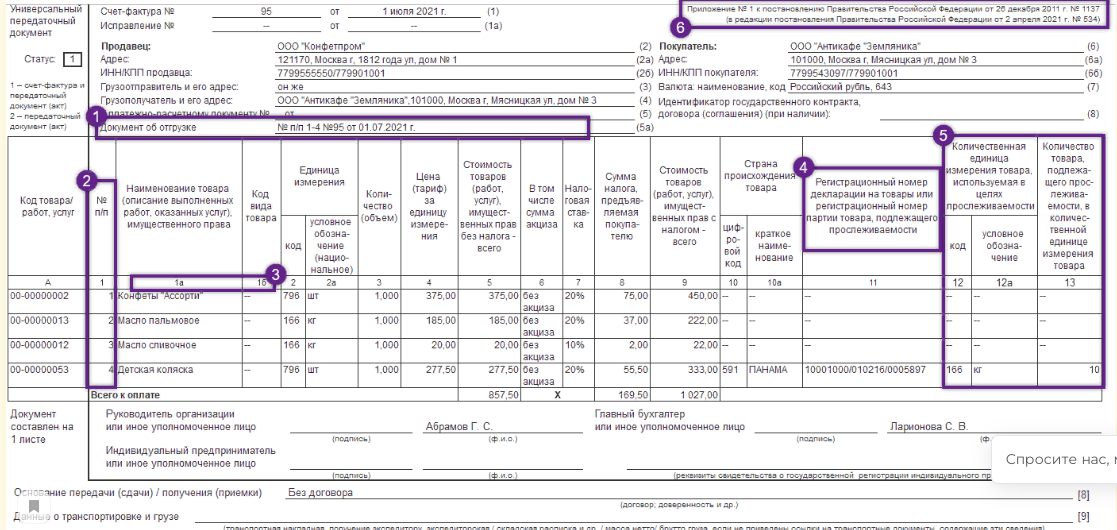

Из граф заполняются 1, 2 и 2а, в которых указаны наименование товара, его код, единицы измерения. Например «Устройство дистанционного пуска ИП 535-07е «ПУСК», в графах 3 и 4 проставляется количество и цена устройства.

В строках 14 и 19 предусматриваются реквизиты лиц, занимающихся ведением бухучета, как у поставщика товара, так и покупателя и лиц, составлявших документ от их имени. Для ИП, работающего без печати, ее отсутствие на УПД не влечет за собой отказ в возмещении НДС, потому как она не предусмотрена ни для счета-фактуры, ни для первичной бухгалтерской документации. Но если она есть и отображаем название организации, тогда строки 14 и 19 не заполняются.

Как прописать ребенка: новорожденного, до 14 лет и старше

https://youtube.com/watch?v=SjEkbUfTDic%26pp%3DygVs0JjQnyDRgNCw0LHQvtGC0LDQtdGCINCx0LXQtyDQv9C10YfQsNGC0Lgg0LrQsNC6INC_0L7QtNGC0LLQtdGA0LTQuNGC0Ywg0LTQvtC60YPQvNC10L3RgtCw0LvRjNC90L4g0LIg0KPQn9CU

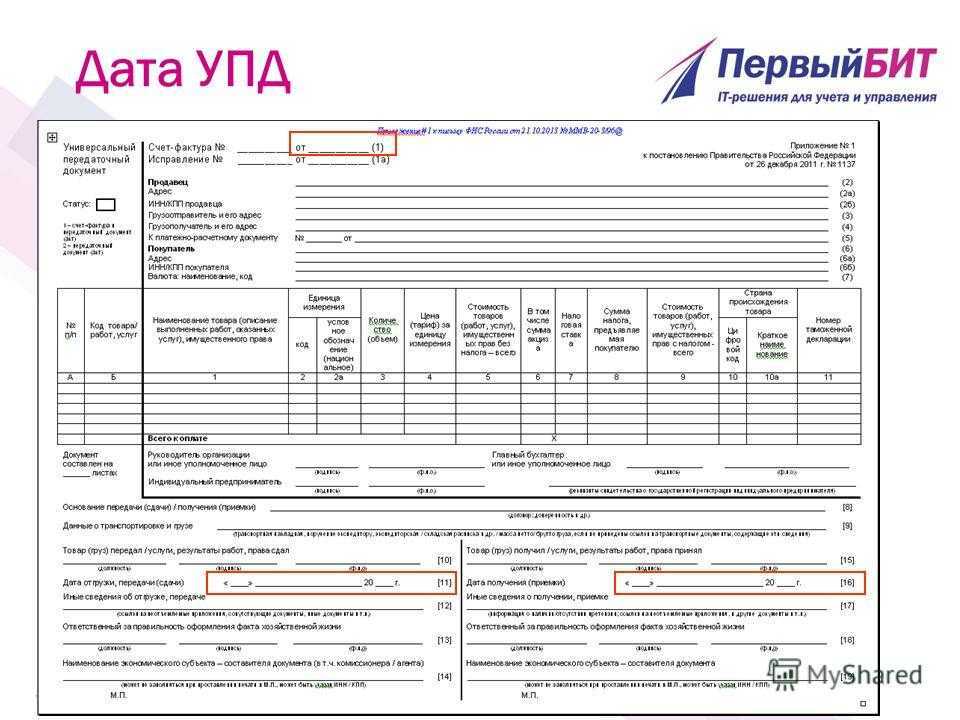

Как заполнить дату УПД

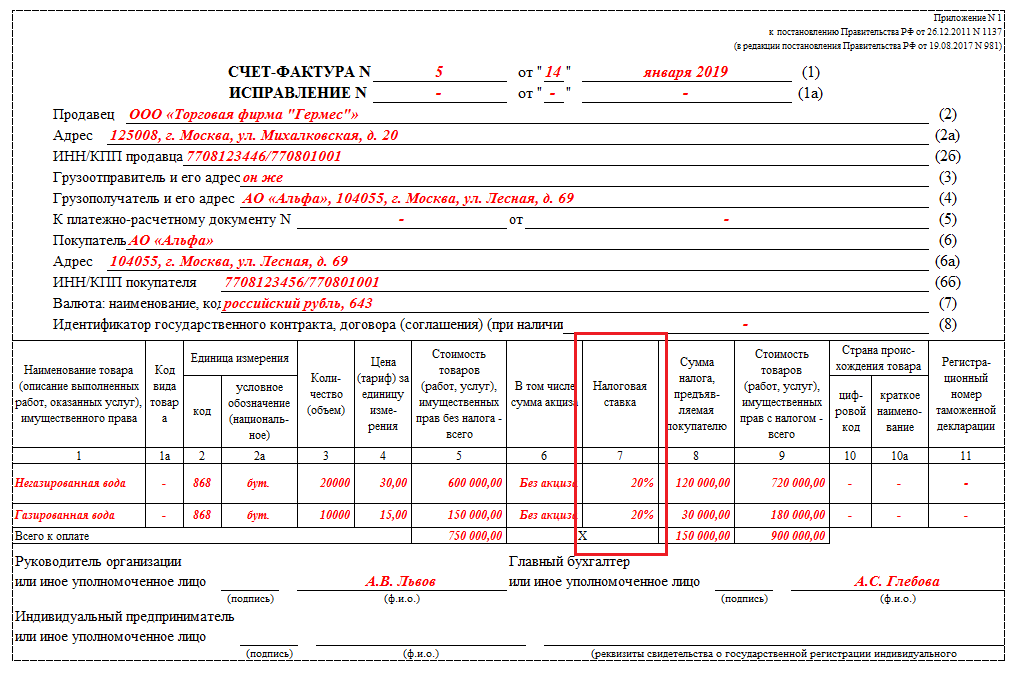

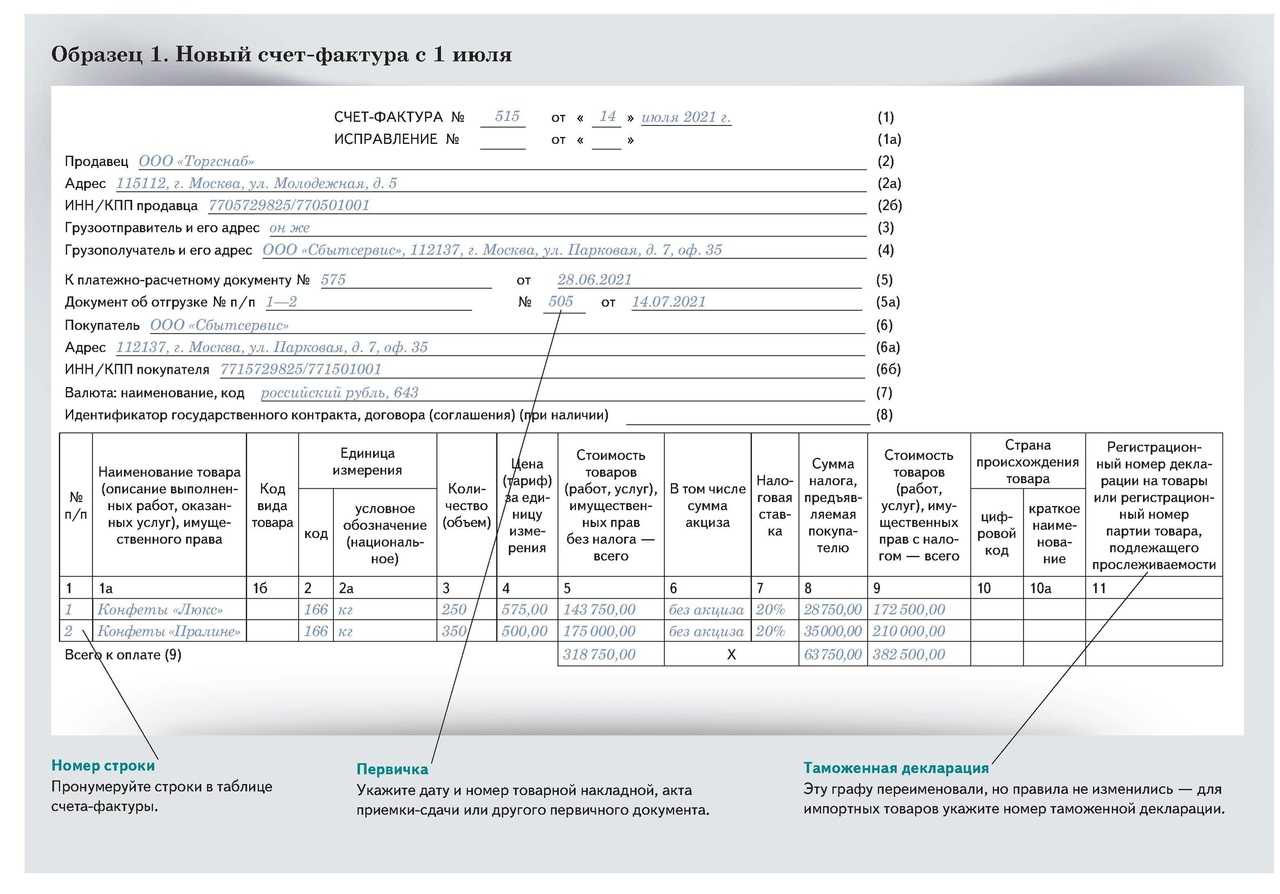

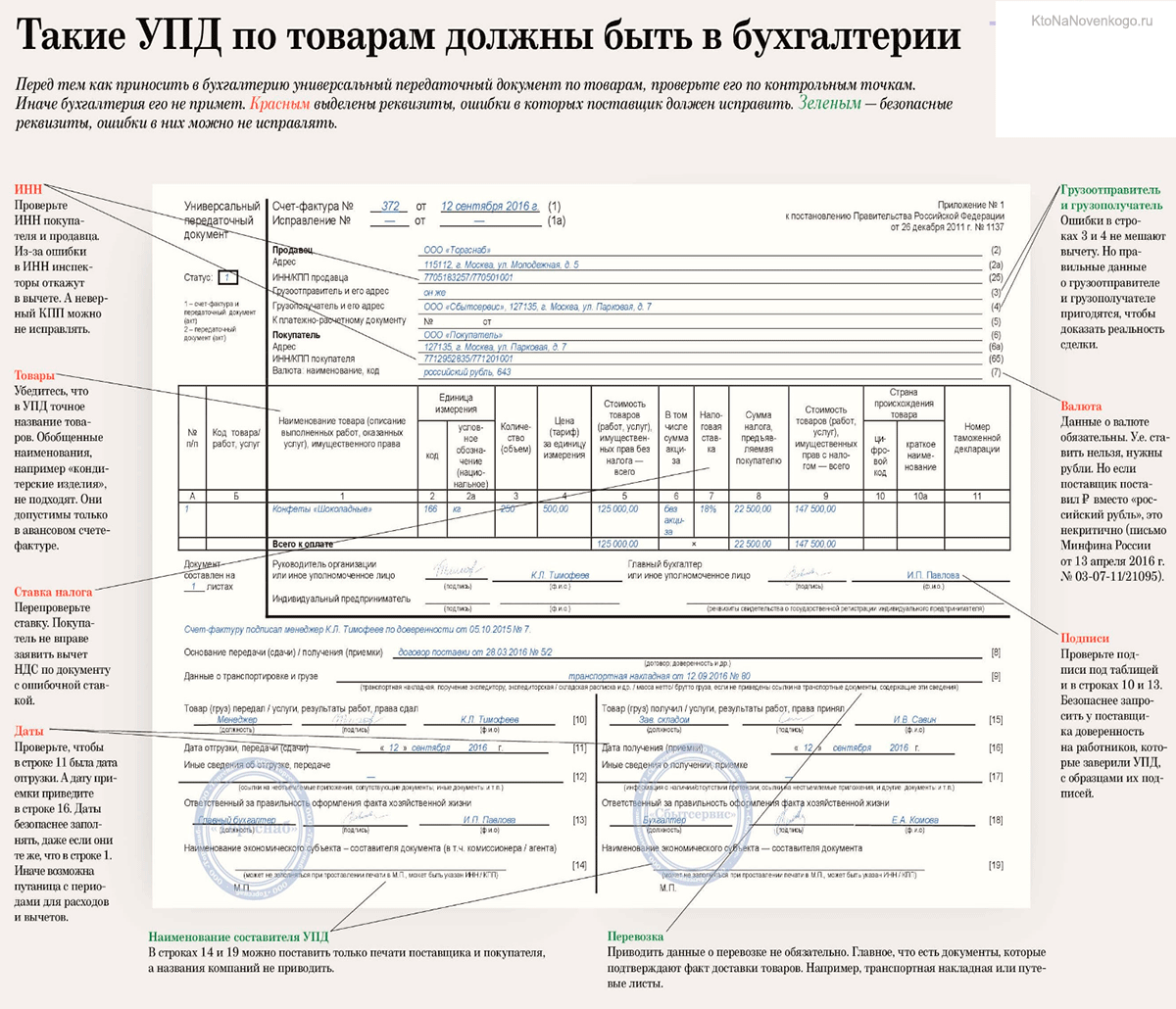

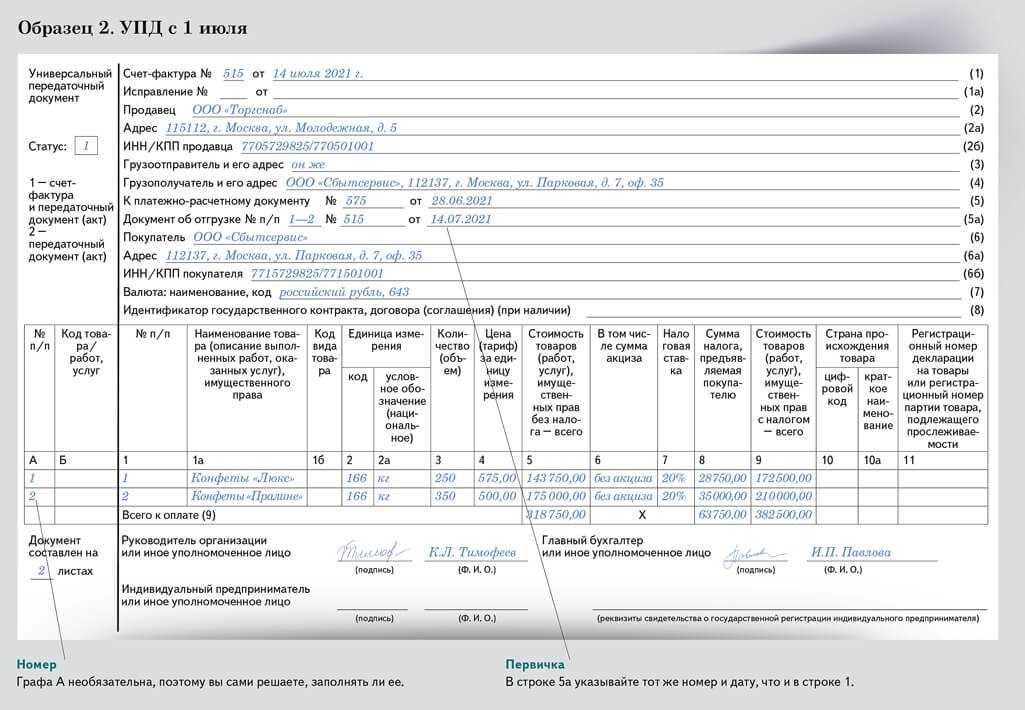

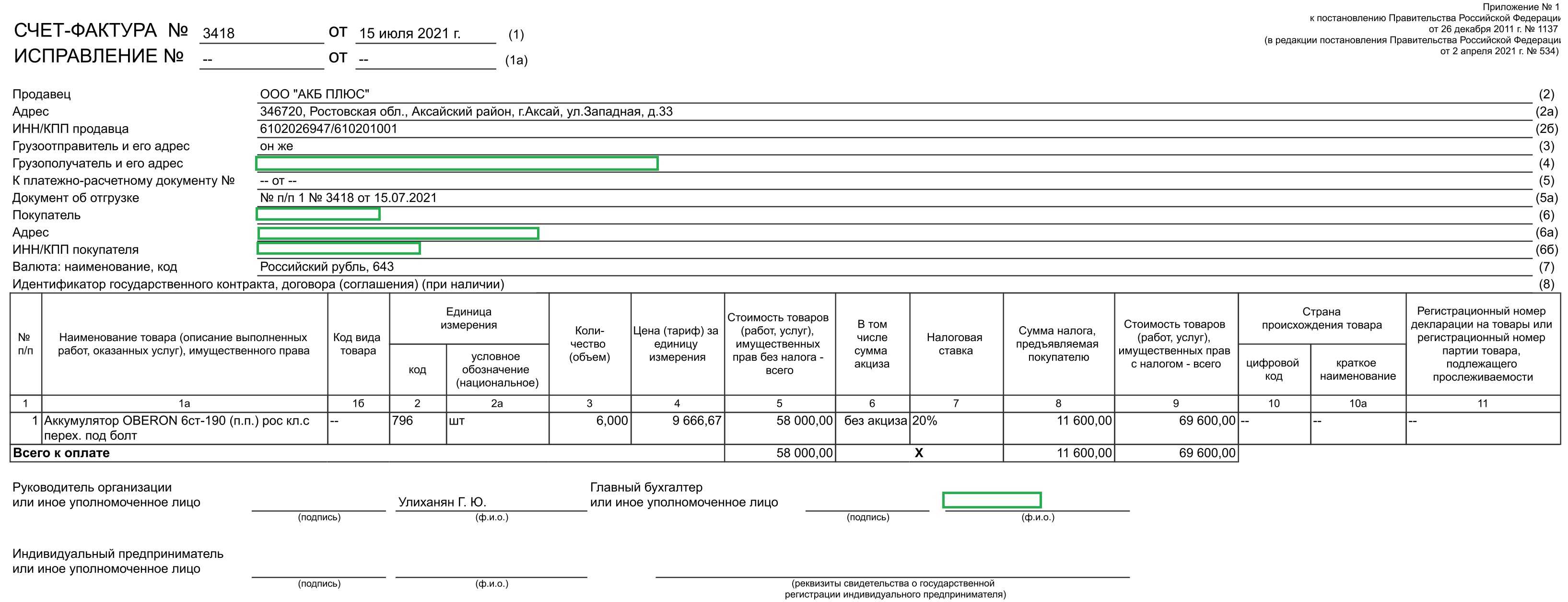

В рекомендуемой форме универсального передаточного документа мы видим три даты (см. рис. 1):

- строка (1) — дата составления документа;

- строка — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

- строка — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с

, подпунктом «а» пункта 1 Правил заполнения счета-фактуры:

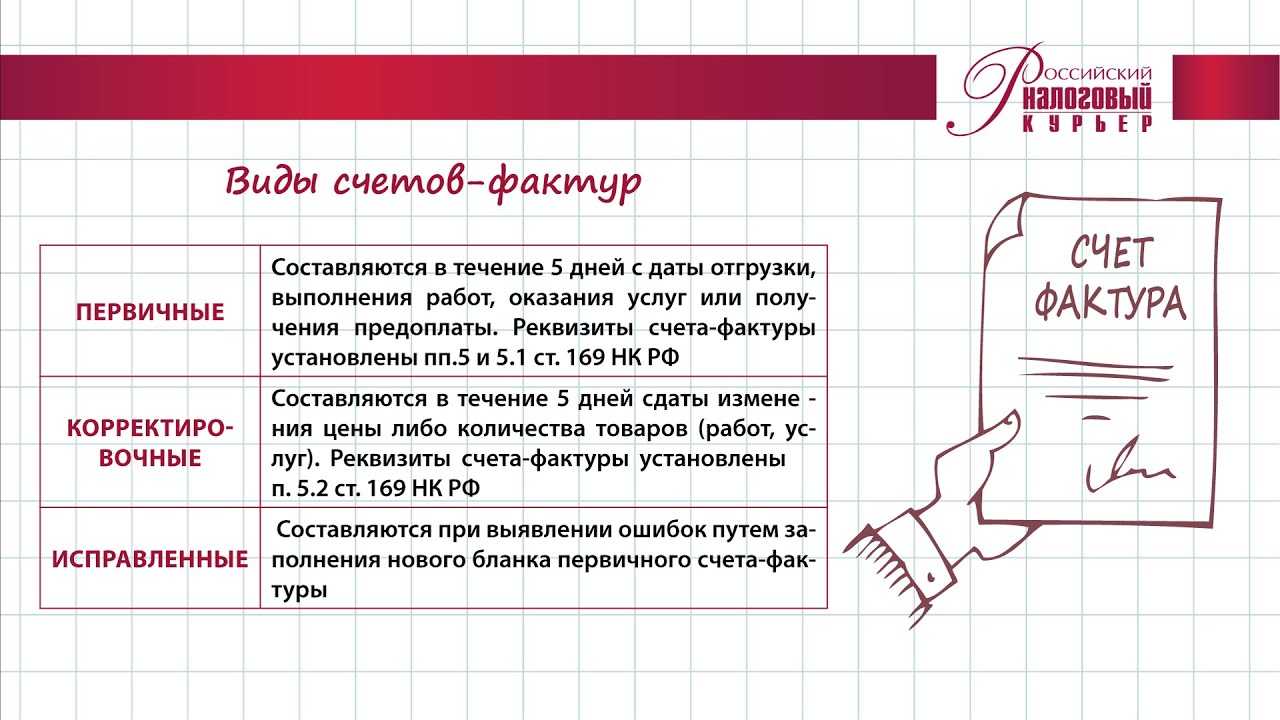

- счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

- счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина России

,

); - моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина России

,

).

Согласно

первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности — непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

1. УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

2. Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть строка 16, будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ — в строке 16.

3. УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

- составление документа — дата, указанная в cтроке 1;

- отгрузка — дата, указанная в cтроке 11 которая позже даты, указанной в строке 1;

- приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

4. Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных

случаях), тогда хронология событий будет выглядеть следующим образом:

- отгрузка — дата, указанная в cтроке 11;

- составление документа — дата, указанная в cтроке 1, которая позже даты, указанной в строке 11;

- приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

Что касается покупателя, то согласно требованиям налогового законодательства он вправе заявлять вычет по НДС:

- при наличии счета-фактуры, т. е. при наличии УПД (письма Минфина России

,

); - после принятия на учет приобретенных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов

().

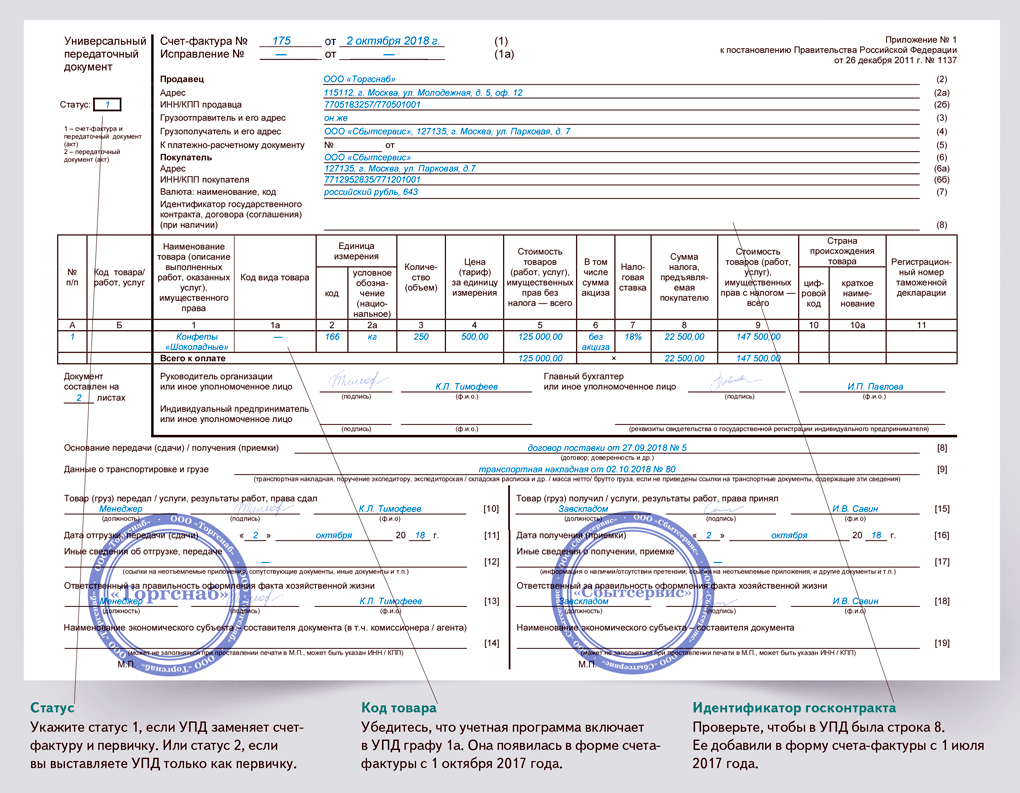

Что такое статус УПД

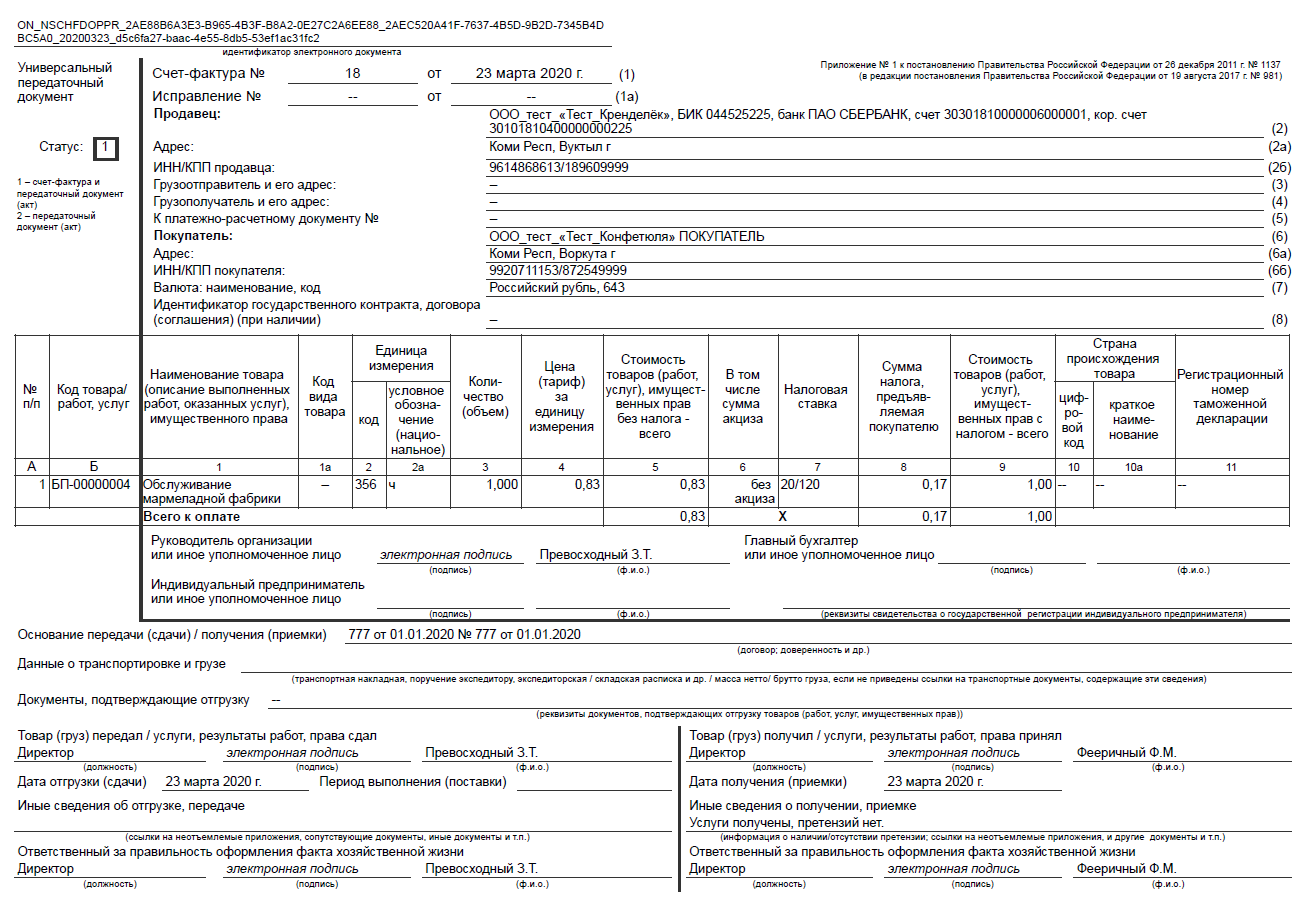

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно и в качестве счета-фактуры, и первички.

Если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа. УПД со статусом «2» могут смело применять «упрощенцы», так как выставление такого документа не приводит к возникновению обязанности по исчислению и уплате НДС. Кроме этого, документ со статусом «2» может применяться при отгрузке товаров комитентом комиссионеру.

Если статус документа «2», то поля, установленные в качестве обязательных исключительно для счета-фактуры, могут не заполняться:

Время формирования УПД

Наравне с любой иной первичной документацией, универсальные передаточные документы нужно формировать одновременно или незамедлительно после осуществления любой хозоперации фирмы.

Даты, которые стоит указать в УПД:

- Получения или приемки;

- Фактического проведения операции;

- Формирования документа.

Особенности даты выставления счетов-фактур:

- При совпадении трех дат со временем определения базы налогов по НДС, сложностей не будет;

- При совпадении дат составления документации и фактического совершения сделки, данная дата будет датой для определения налоговой базы. А дата подписания документа сдачи-приемки работ заказчиком станет датой для расчета налоговой базы для работ;

- Если документ был сформирован перед или после отгрузки, то датой для работ станет дата приемки, а датой для налоговой – дата фактического проведения операции.

Ип работает без печати как подтвердить документально

Открывая своё дело, у бизнесмена возникает вопрос, а может ли ИП работать без печати в году? Законодательством не установлено такое требование к индивидуальным предпринимателям, поэтому ИП самостоятельно решает, нужна ли ему печать для ведения дел. Отсутствие штампа ограничивает возможности некоторых видов бизнеса и перспективы заключения контрактов с крупными компаниями. Печать — это своего рода гарант надёжности, который придаёт солидности договорным отношениям. Но не только этот факт стоит в пользу данного атрибута, есть много ограничений для ИП без штампа. Бывают ситуации, когда наличие печати необязательно, но всё же приходится её оформлять, так как некоторые крупные компании не хотят сотрудничать без данного гаранта. В результате предприниматель теряет выгодные контракты и возможность расширять свой бизнес.

Можно ли использовать два документа одновременно

Да, возможно. Законодательство не запрещает одним контрагентам выставлять акты услуг и счета-фактуры, а другим – УПД. Форма УПД является рекомендательной и не ограничивает право хозяйствующих субъектов использовать иные формы первичных учетных документов, соответствующие условиям статьи 9 Закона № 402-ФЗ (Письмо ФНС России от 27 мая 2015 г. № ГД-4-3/8963@).

Итак, счет-фактура играет ключевую роль в процессе отгрузки товаров и услуг. Он не только обеспечивает контроль и учет налоговых обязательств, но и упрощает взаимодействие между сторонами, а также гарантирует прозрачность и законность осуществляемых операций. Остальная актуальная бухгалтерская информация в других статьях на нашем сайте.

Какие документы заменяет

Выше мы говорили, как правильно подписать УПД покупателю и продавцу. Осталось разобраться, вместо чего может использоваться этот файл.

Главная цель этого бланка — использоваться взамен целого комплекта. Он с легкостью объединяет в себе строки для счета-фактуры и разнообразной первички. А возможность создавать дополнительные поля делает его действительно универсальным. По факту это СФ с добавленными к ней графами про отгрузку и приемку.

Кроме того, допускается отправлять его не только контрагенту и клиенту. Можно сформировать и отправить в налоговую

Важно не забыть сначала зафиксировать его в учетной политике, а потом — не менять шаблон, использовать одну форму

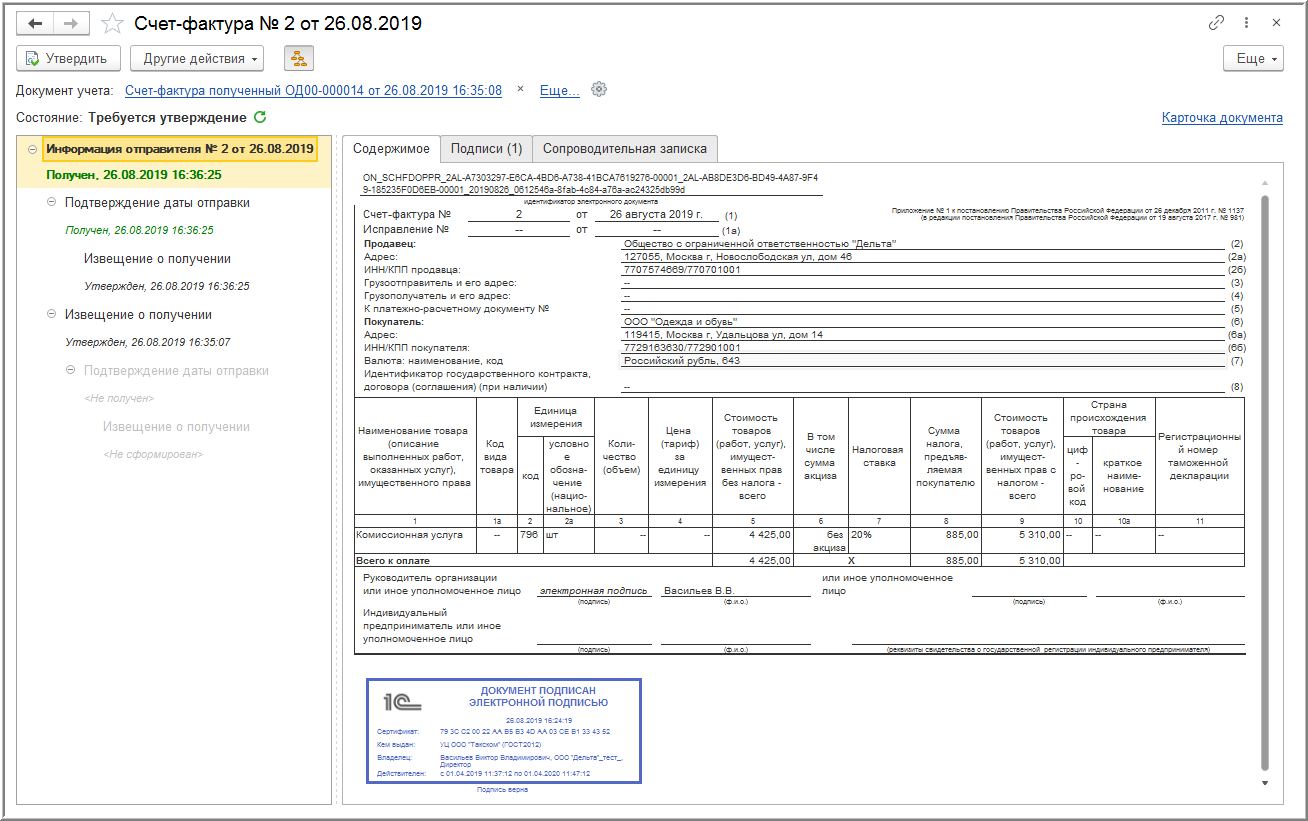

Как заполнить УПД в «1С:Бухгалтерии 8»

Пользователи системы «1С:Предприятия 8» уже сегодня могут использовать в работе универсальный передаточный документ, который заполняется в соответствие с данными ФНС рекомендациями. На дату подписания номера в печать его форма реализована в следующих программах системы «1С:Предприятие»:

— «1С:Бухгалтерия 8»: редакция 2.0, начиная с релиза 2.0.53.6 и редакция 3.0, начиная с релиза 3.0.26.9;

— «1С:Бухгалтерия 8 КОРП»: редакция 2.0, начиная с релиза 2.0.53.6 и редакция 3.0, начиная с релиза 3.0.26.9;

— «1С:Управление торговлей 8», с версий 11.1.2.19 и 10.3.26;

— «1С:Комплексная автоматизация 8» — с версии 1.1.40;

— «1С:Управление производственным предприятием 8» — с версии 1.3.45;

— «1С:Бухгалтерия автономного учреждения 8» (ред. 2.0) и «1С:Бухгалтерия автономного учреждения 8» КОРП (ред. 2.0) — с версий 2.0.53;

— «1С:Бухгалтерский учет 7.7» — с версии 7.70.566;

— «1С:Учет и отчетность предпринимателя 7.7» — начиная с версии 7.70.214;

— «1С:Упрощенная система налогообложения 7.7» — с версии 7.70.217;

— «1С:Торговля и Склад 7.7» — с версии 7.70.976;

— Комплексная конфигурация — с версии 7.70.530;

— «1С:Производство+Услуги+Бухгалтерия 7.7» — с версии 7.70.341.

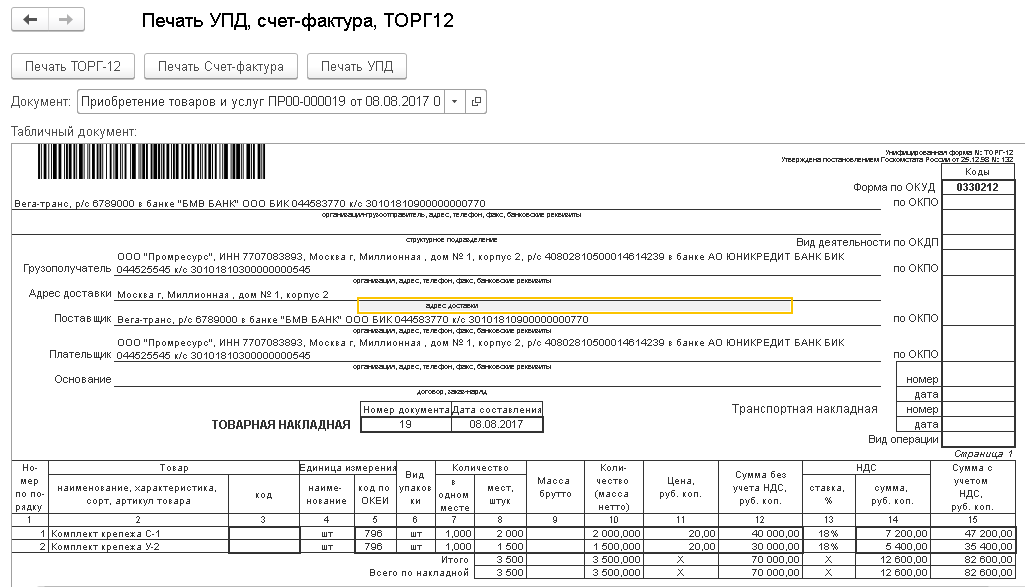

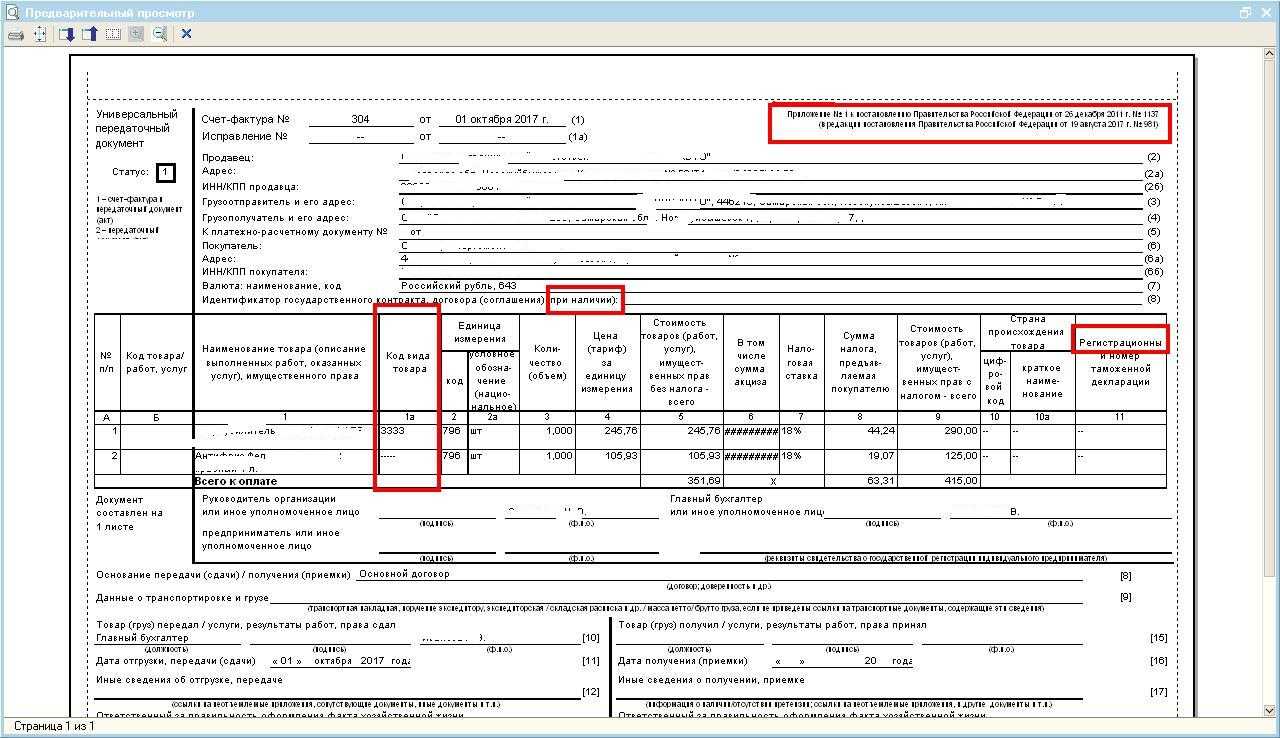

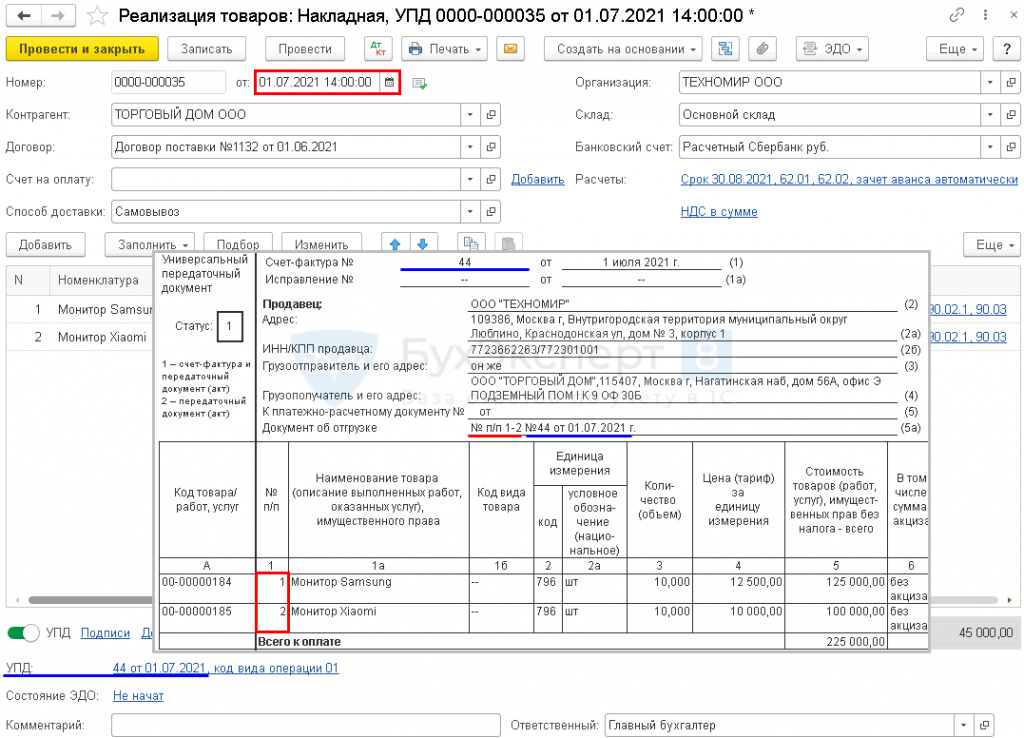

В программе «1С:Бухгалтерия 8» универсальный передаточный документ включен в список печатных форм для документов реализации и выданных счетов-фактур на реализацию (рис. 2).

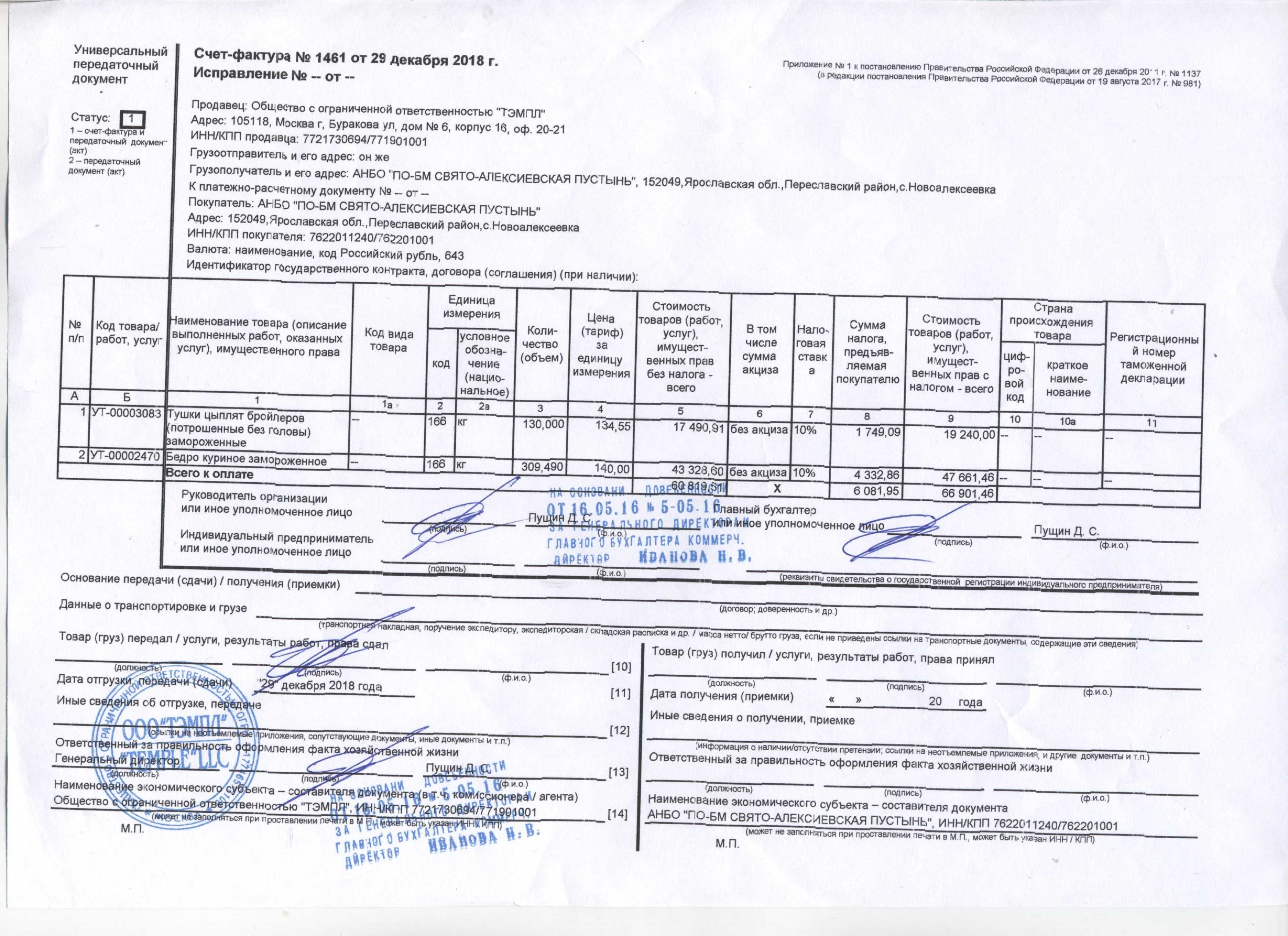

Рис. 2. Универсальный передаточный документ в составе печатных форм 1С

Распечатать УПД со статусом «1» можно на основании счета-фактуры, который был зарегистрирован в информационной базе для документа отгрузки. При нажатии на кнопку Печать нужно выбрать Универсальный передаточный документ. Программа автоматически заполняет реквизиты УПД по данным учетной системы, однако некоторые показатели придется заполнить в режиме редактирования (см. рис. 3).

Рис. 3. Автозаполнение и редактирование УПД

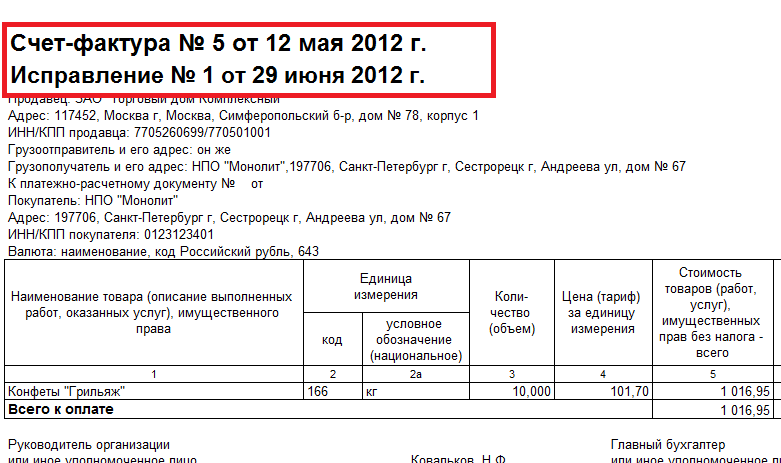

Как исправить УПД в «1С:Бухгалтерии 8»

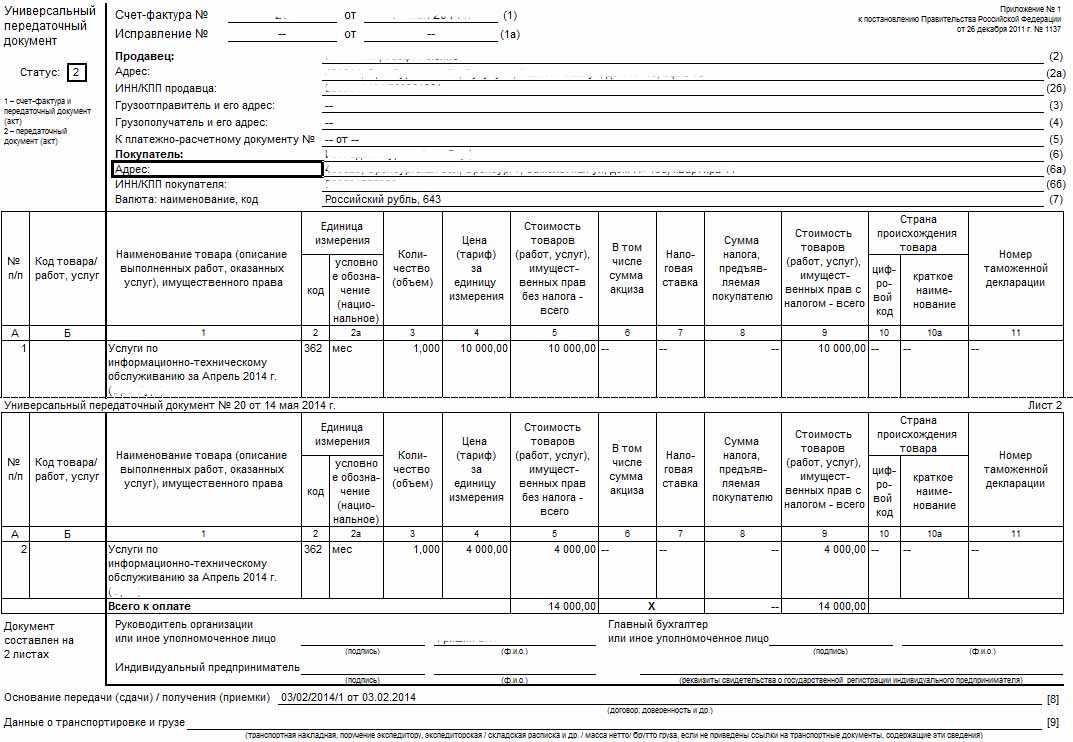

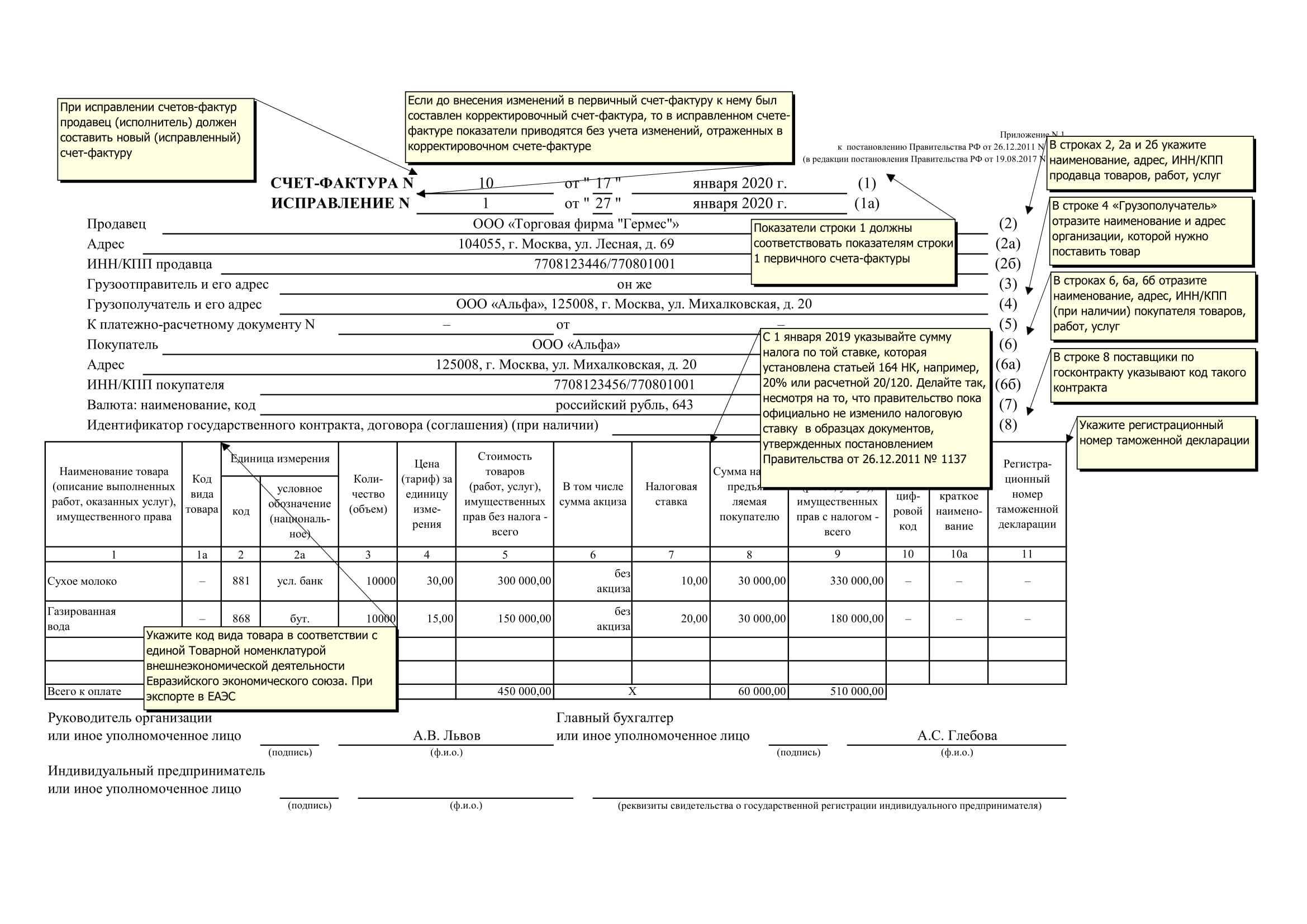

Если в универсальном передаточном документе обнаружена ошибка, необходимо на основании исправляемого документа реализации сформировать документ Корректировка реализации с видом операции Исправление в первичных документах. Нужно внести исправления, затем зарегистрировать исправленный счет-фактуру. После этого можно выбрать печатную форму документа: либо счет-фактуру, либо УПД. Причем в данном случае УПД будет являться одновременно и исправленным счетом-фактурой, и исправленным первичным документом. В УПД в строке (1а) будет указана дата и номер исправления в соответствии с порядком, предусмотренным для счетов-фактур

( заполнения счета-фактуры, утв.

).

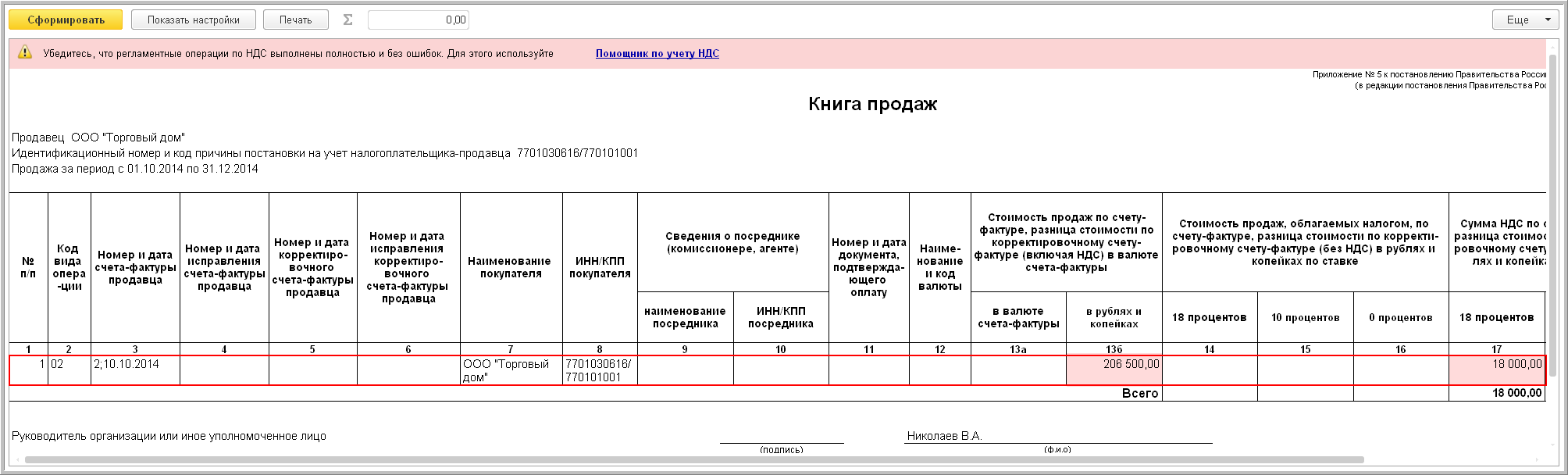

Корректировка реализации и УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила (http://www.nalog.ru/ rub_mns_news/4318681/), что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с

.

После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его.

Что касается первичного документа, то основанием корректировки должен служить специальный документ: дополнительное соглашение к договору, протокол изменения цены и т. п.

В программу «1С:Бухгалтерия 8» (ред. 3.0) встроена печатная форма Соглашение об изменении цены, которую при желании можно использовать в качестве такого первичного документа.

Налоговое ведомство также планирует разработать и утвердить в Минюсте России форматы электронных первичных учетных документов на базе счета-фактуры.

Как видим, введение в документооборот пользователя универсального передаточного документа совсем не обременительно, зато имеет очевидные плюсы. К примеру, оно позволит:

- существенно сократить количество документов;

- сблизить бухгалтерский и налоговый учет;

- оптимизировать процесс передачи информации по телекоммуникационным каналам связи и, возможно, ускорить процесс внедрения электронного документооборота в нашей стране.

Чем отличаются?

Несмотря на внешнюю схожесть двух форм, между бумагами существуют определенные важные отличия. Особенности счет-фактуры:

- Подтверждает заключение контракта о продаже и покупке. Обязательно включается НДС.

- После проведения операции, грузоотправитель и получатель вносят запись в журнал закупок. В результате, предоставляется налоговая льгота (ст.172 НК). Вычет экономит немалые суммы, особенно при оптовых закупках.

- Документ заполняется от руки и в электронном виде с соблюдением основных требований (ст.169 НК). В случае внезапных изменений в стоимости составляется корректировочный счет.

Особенности УПД:

- Совмещает в себе первичные документы, такие как накладная и счет-фактура. Для это включены дополнительные необходимые реквизиты (№ 402-ФЗ).

- При правильном заполнении послужит основанием для вычетов по сборам на прибыль и добавочную стоимость.

- Разновидности УПД дают возможность совмещать или вносить дополнения. Неизменными остаются графы, отделенные черными линиями.

Пока не присвоен код, УПД в электронном виде не может быть отправлен в налоговую. В 2017 году в счет-фактуру внесли поправки и было разрешено самостоятельно добавлять в упрощенный документ графы идентификатора договора, кода вида товаров и подписи лица, заверяющего счет за индивидуального предпринимателя.

Наименование экономического субъекта и печать

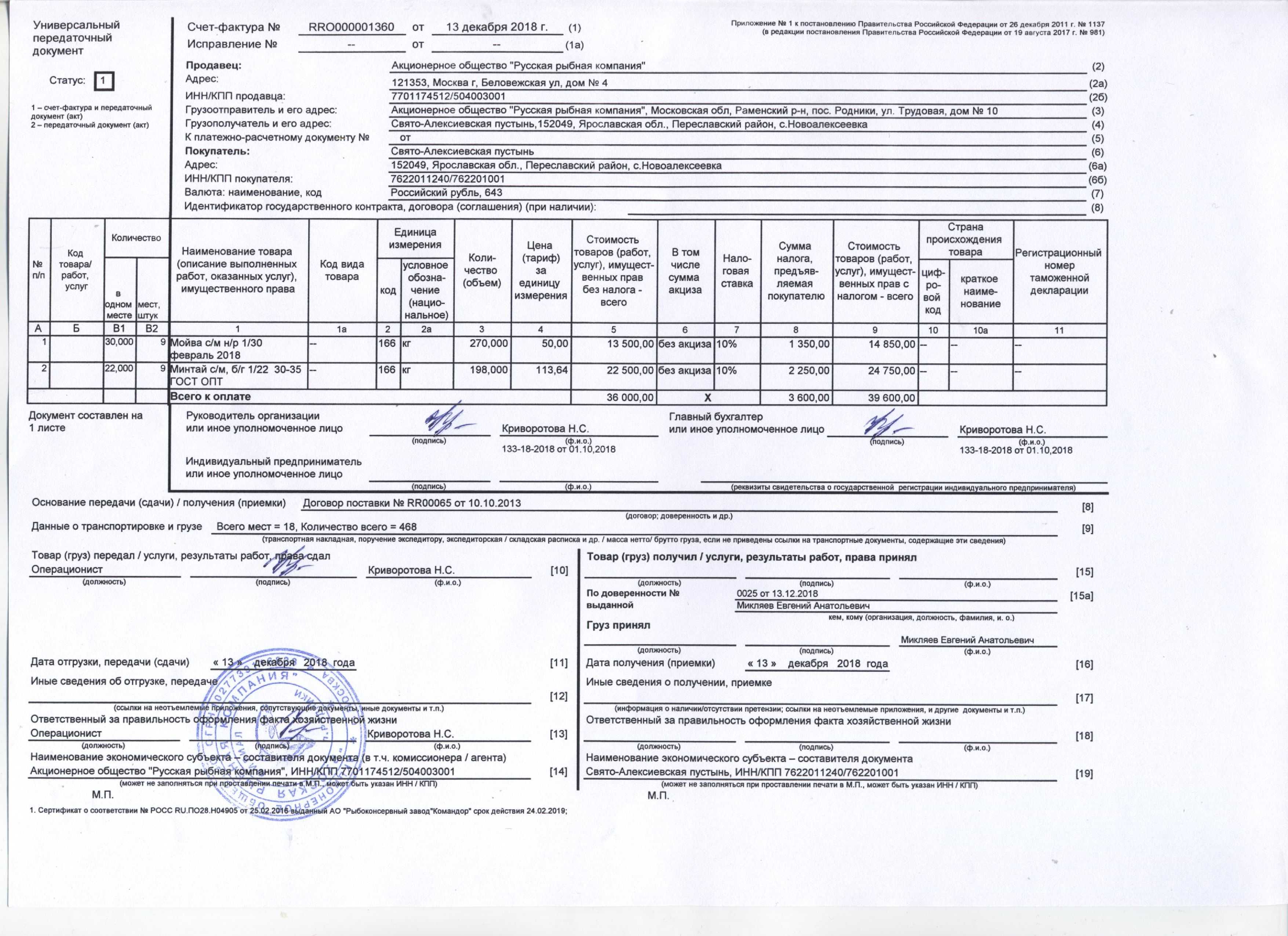

Строка 14 УПД (см. рис. 1 на стр. 15) — показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из

с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа.

Определение каждого понятия

Счет-фактура – это документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость. Заполняется по определенному стандартному образцу, утвержденному Постановлением Правительства в 2011 году (№ 1137). Что же это и в чем разница?

Выставляется продавцом и предпринимателем, когда предстоит отгрузка товара или оказываются определенные услуги. Покупатель обязательно ставится в известность, чтобы не иметь проблем с налоговиками. Существует стандартный, корректирующий и авансовый тип фактуры, заполняемой при внесении предоплаты.

УПД – это универсальный передаточный документ, заменяющий накладную и счет-фактуру. Документ создавался совместными усилиями бухгалтеров и специалистов разного профиля, стал внедряться вместе с законом об учете.

Совмещает счет-фактуру, взятую за основу, вместе с транспортными (товарными) накладными, передачей и приемом бумаг, подтверждающими проведение работ.

ВАЖНО. Внесение дополнительных разделов в УПД позволяет изменять размер ячеек и вписывать новые строки, но не удалять утвержденные пункты в фактуре.

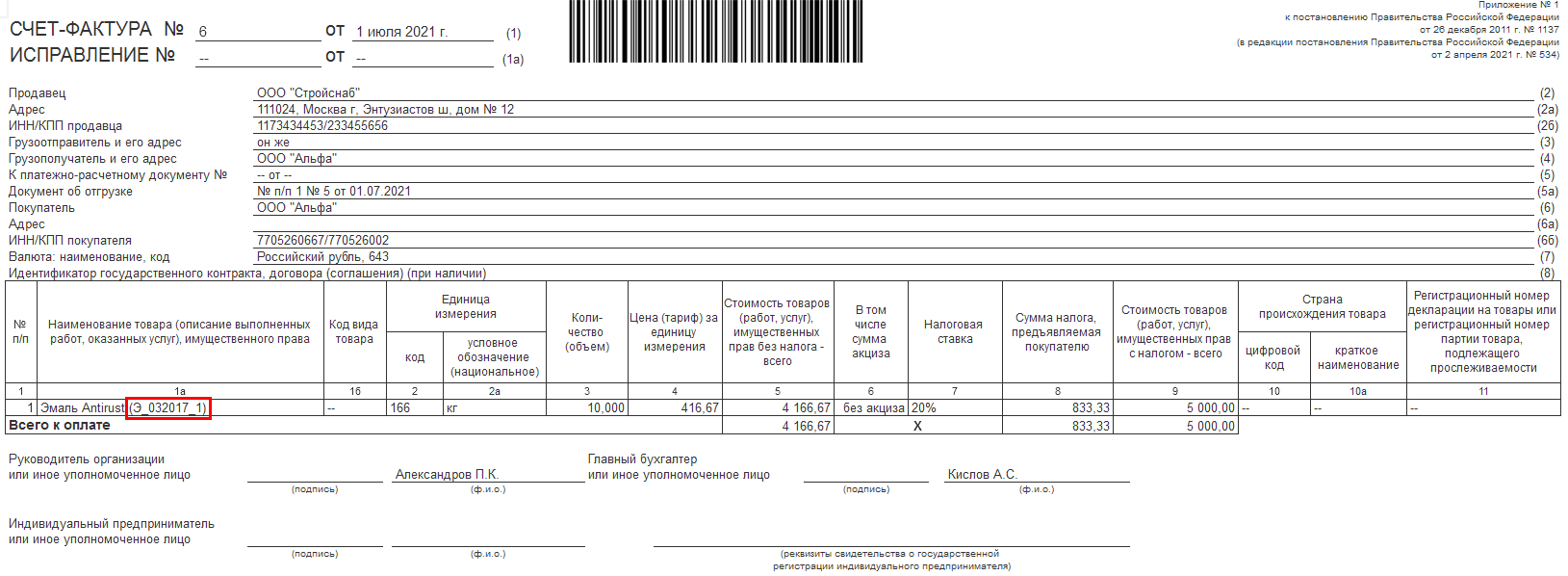

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2022 году?

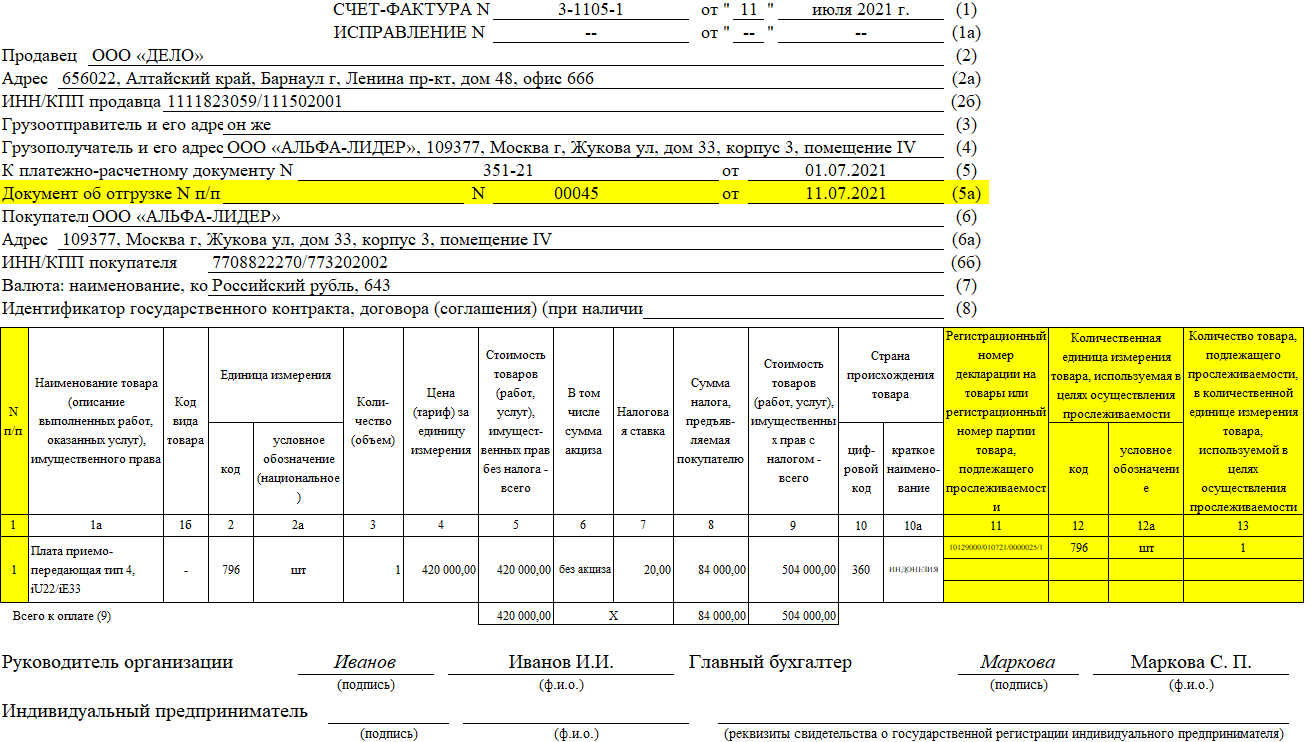

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2017 г и на плановый период 2018 и 2019 г, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Как правильно заполнять УПД

Законодательно утверждены нормы заполнения УПД. В первую очередь указывается название документа. Далее дается информация о составителе: название предприятия, номер документа и дата его составления. После этого описывается акт хозяйственной операции с указанием числа и стоимости товаров или услуг. Обязательно под документом ставится должность подписанта, его подпись с расшифровкой.

Если организация оформляет УПД со значением счета-фактуры, то в документе обязательно должен быть соблюден порядок нумерации. Это требование налоговой службы. Для обычных накладных номер – необязательный реквизит.