Отражение прямых расходов

Для отражения прямых расходов в программе 1С бухгалтерия необходимо выполнить следующие шаги:

- Открыть программу 1С бухгалтерия и выбрать нужную организацию.

- Перейти в раздел «Бухгалтерия» и выбрать «Учет расчетов с поставщиками и подрядчиками».

- Создать документ (например, приходный ордер) для отражения прямых расходов.

- Заполнить все необходимые поля документа, указав дату, поставщика или подрядчика, счета и суммы расходов.

- Проверить правильность заполнения и сохранить документ.

- Провести документ, чтобы учесть прямые расходы в бухгалтерии.

После выполнения этих шагов, прямые расходы будут отражены в учетной системе 1С бухгалтерия и будут учтены при формировании отчетности и анализа финансовых показателей организации.

Как учитывать убыток прошлых лет для целей налога на прибыль? Где это отражается в налоговой декларации?

Убытком является отрицательная разница между доходами и расходами (учитываемыми для целей налогообложения), полученная налогоплательщиком в отчетном (налоговом) периоде (п. 8 ст. 274 НК РФ).

Если убыток получен по итогам года, то налогооблагаемую прибыль любых следующих отчетных (налоговых) периодов налогоплательщик вправе уменьшить на всю сумму полученного убытка или на часть этой суммы (перенести убыток на будущее) согласно положениям статьи 283 НК РФ.

Сумма убытка, полученного по итогам налогового периода, отражается в декларации по налогу на прибыль:

Убытки прошлых лет отражаются в Приложении № 4 к Листу 02 декларации следующим образом:

Обратите внимание, что Приложение № 4 к Листу 02 включается в состав декларации по налогу на прибыль и представляются в налоговый орган только за I квартал и налоговый период (п. 1.1 Порядка)

Таким образом, даже если организация не пользуется правом переноса убытков на будущее, налоговые убытки прошлых лет рекомендуется учитывать в программе (причем, обособленно), чтобы Приложение № 4 к Листу 02 заполнялось автоматически. Счет 84 «Нераспределенная прибыль (непокрытый убыток)» для этой цели не годится, поскольку не поддерживает налоговый учет.

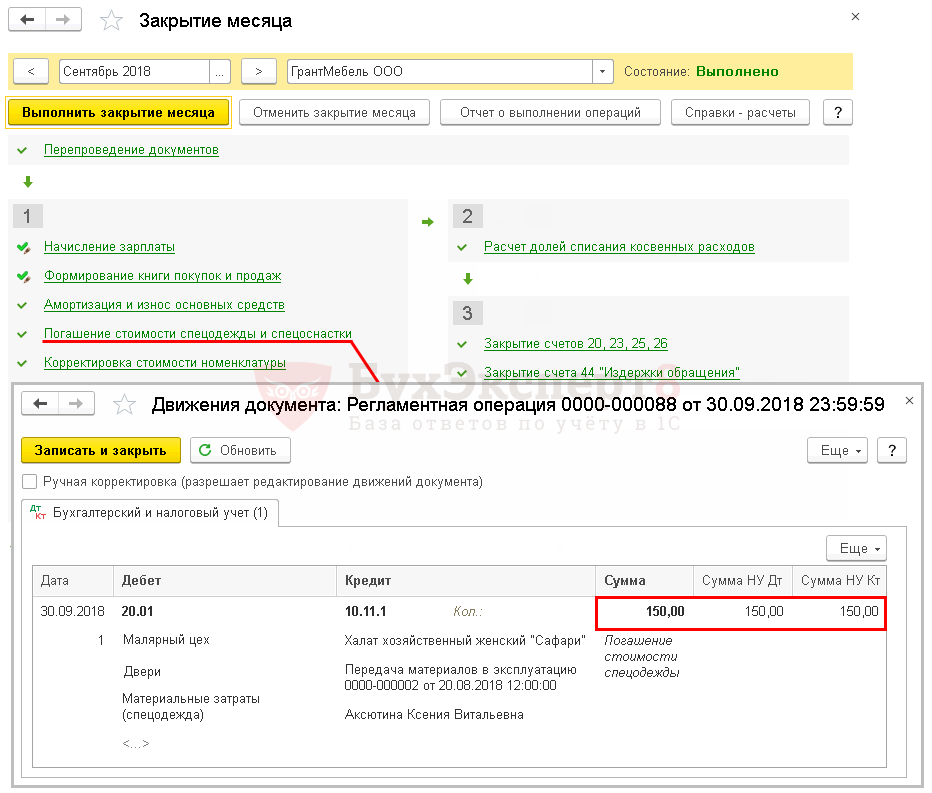

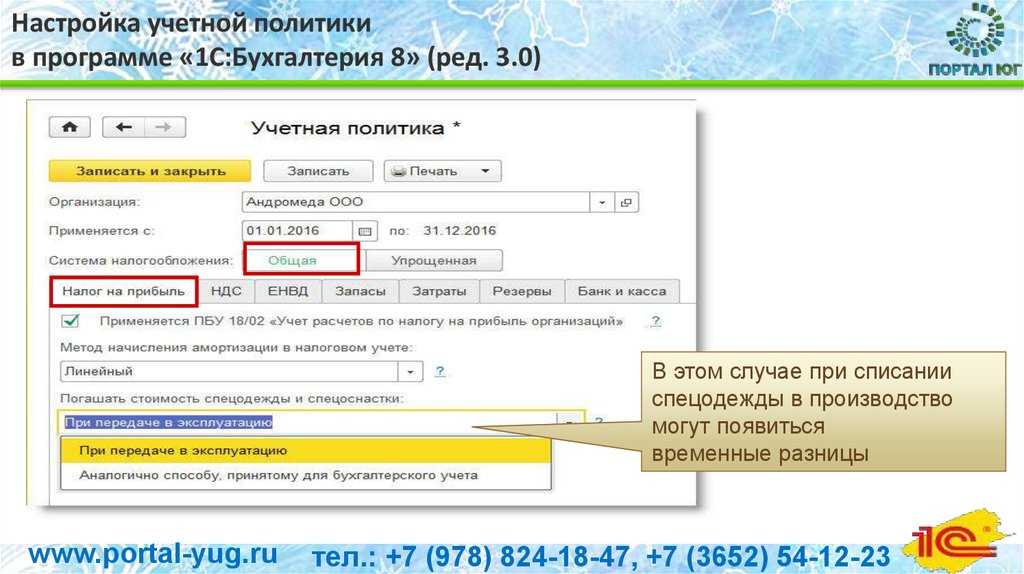

Для учета и списания убытков прошлых лет в «1С:Бухгалтерии 8» используется счет 97.21 «Прочие расходы будущих периодов». На первом этапе налоговый убыток текущего года, учитываемый по дебету счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения», следует перенести в дебет счета 97.21, указав в качестве аналитики (субконто) элемент справочника Расходы будущих периодов (рис. 2).

Рис. 2. Перенос на будущее налогового убытка

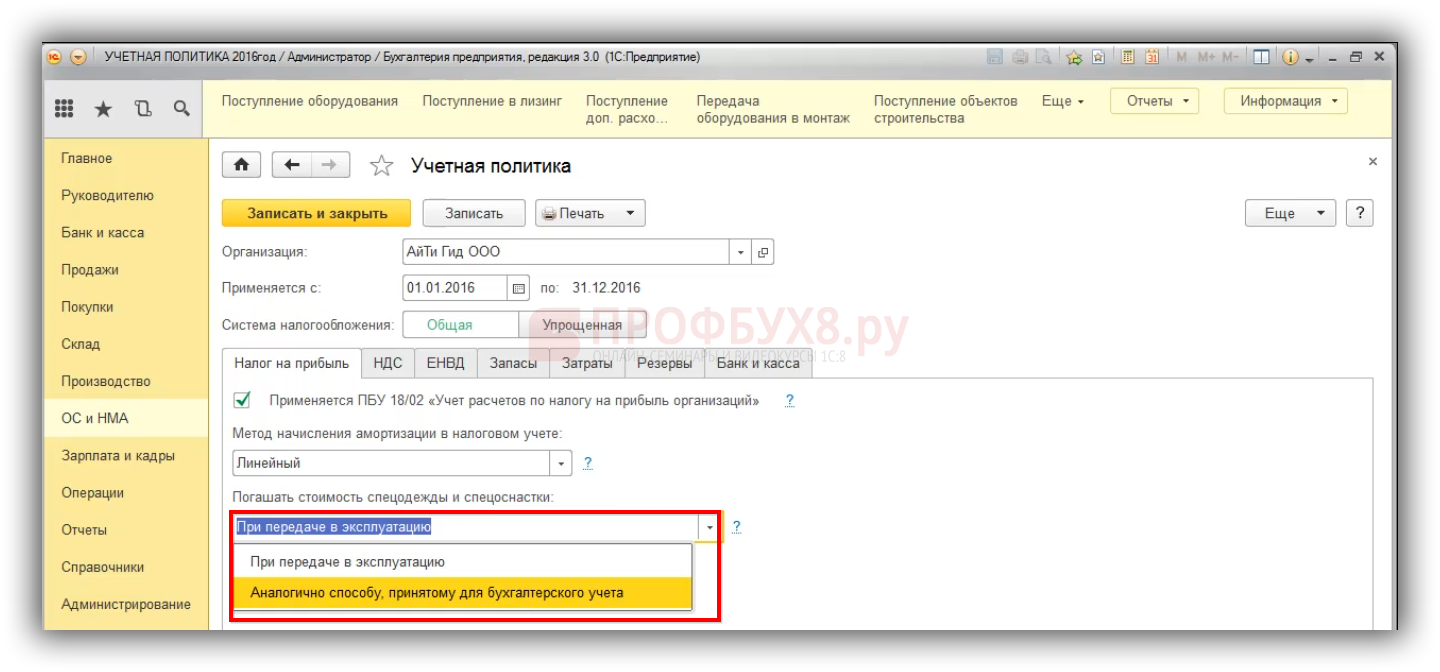

Для налогоплательщиков, применяющих положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н), дополнительно нужно скорректировать аналитику отложенных налоговых активов, учитываемых на счете 09.

Согласно пункту 2 статьи 283 НК РФ с 2017 года убытки, полученные в 2007 году и позднее, можно переносить на неограниченное число последующих налоговых периодов, поэтому дату окончания списания теперь указывать не требуется.

На втором этапе убытки прошлых лет автоматически включаются в состав расходов, уменьшающих базу по налогу на прибыль, при выполнении регламентной операции Списание убытков прошлых лет.

Статьи экспертов 1С об учете и отчетности по налогу на прибыль организаций в «1С:Бухгалтерии 8» редакции 3.0:

В соответствии с законодательством с января 2017 года программа уменьшает прибыль текущего месяца на сумму убытков предыдущих налоговых периодов не более чем на 50 % (п. 2.1 ст. 283 НК РФ).

Сумма перенесенного убытка, на которую уменьшается налогооблагаемая прибыль отчетного периода, отражается в декларации по налогу на прибыль (п.п. 1.1, 5.5, 9.3 Порядка):

Остаток неперенесенного убытка на конец налогового периода отражается только в годовой декларации в строке 160 Приложения № 4 к Листу 02.

1С:ИТС

Подробнее об учете убытков прошлых лет см. в справочнике «Учет по налогу на прибыль организаций» раздела «Бухгалтерский и налоговый учет».

Распределение прямых расходов по работам

Прямые расходы по выполняемым работам должны распределяться между незавершенными заказами и заказами, которые полностью выполнены и приняты заказчиком.

В незавершенное производство включаются также полностью законченные, но не принятые заказчиком работы . Определять сумму прямых расходов, приходящуюся на остатки незавершенных работ, надо каждый месяц .

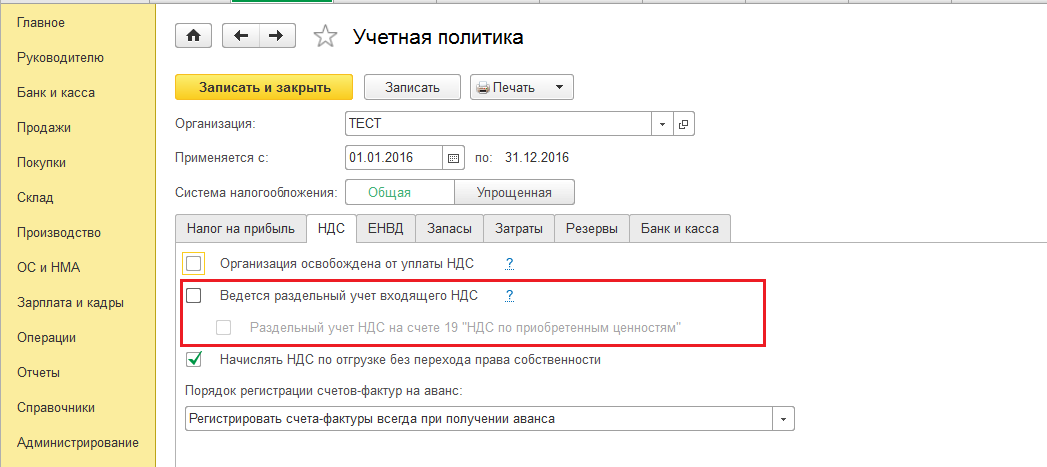

Однако прежде чем что-то распределять, нужно сначала определиться, какие именно расходы можно (или нужно) отнести к прямым.

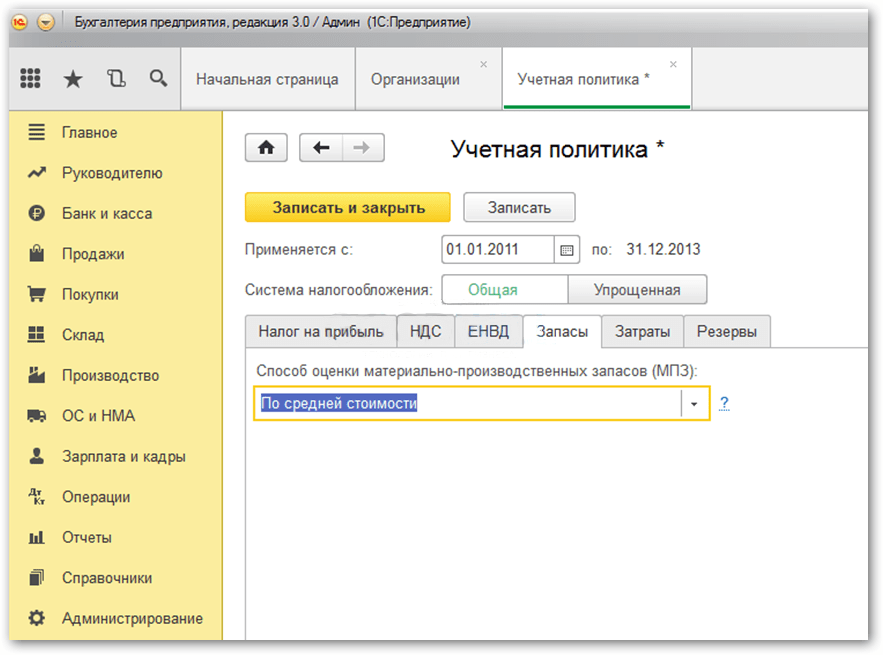

Перечень прямых расходов открытый . Каждая организация должна утвердить свой перечень таких расходов в учетной политике для целей налогообложения . Однако не спешите полностью отказываться от прямых расходов или существенно сужать их перечень.

Помните, что поправки, которые сделали перечень прямых расходов открытым, были направлены на сближение налогового и бухгалтерского учета. Поэтому Минфин рекомендует относить к прямым расходам в налоговом учете те же расходы, которые относятся к прямым в бухгалтерском учете .

Прямые расходы у торговой организации

Товары, приобретенные торговой организацией, учитываются по стоимости приобретения на счете 41 «Товары». Эти расходы являются прямыми.

Транспортные расходы в соответствии с пунктом 13 ПБУ № 5/01 торговые организации могут включать в состав расходов на продажу и отражать на счете 44 «Расходы на продажу». В этом случае транспортные расходы, накопленные на счете 44, ежемесячно распределяются между проданным товаром и остатком товара на складе. Сумма прямых расходов, относящаяся к остаткам товара на складе, устанавливается исходя из среднего процента за текущий месяц с учетом переходящего остатка на начало месяца.

Порядок расчета указанной суммы следующий.

Определяется сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце.

Устанавливается стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров на складе на конец месяца.

Рассчитывается средний процент как отношение суммы прямых расходов (данные пункта 1) к стоимости товаров (данные пункта 2).

Определяется сумма прямых расходов, относящаяся к остатку товаров на складе. Она равна произведению среднего процента на стоимость остатка товаров на конец месяца.

Сумма прямых транспортных расходов, приходящихся на проданный товар, списывается со счета 44 в дебет счета 90.

Порядок отражения транспортных расходов по доставке товаров до склада торговой организации необходимо утвердить в учетной политике.

Рассмотрим на примере, как распределить транспортные расходы в соответствии с описанным выше алгоритмом.

Для целей налогообложения прибыли расходы распределяются на прямые и косвенные расходы.

Косвенные расходы — это затраты, связанные с производством и реализацией продукции (работ, услуг), которые нельзя напрямую отнести к изготовлению продукции (работ, услуг) и можно учесть в расходах в том периоде, когда они понесены.

Все затраты, которые не отнесены в учетной политике к прямым расходам и не являются внереализационными расходами, признаются косвенными расходами.

К косвенным расходам можно отнести, например, затраты на услуги связи, аренду офиса и т.д.

Самое главное отличие прямых расходов от косвенных расходов в том, что сумма косвенных расходов в полном объеме относится к расходам текущего отчетного (налогового) периода, а прямых — к расходам текущего периода по мере реализации товаров, работ то есть с учетом остатков незавершенного производства.

Исключением являются случаи, когда деятельность организации связана с оказанием услуг. Данные налогоплательщики вправе относить сумму прямых расходов отчетного (налогового) периода в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Относить ли расходы к прямым или косвенным расходам компания определяет отдельно для каждого производственного цикла.

Если те или иные ресурсы согласно технологическим регламентам не включены в производственный цикл, не являются его неотъемлемой частью, то затраты на них можно учитывать в составе косвенных расходов.

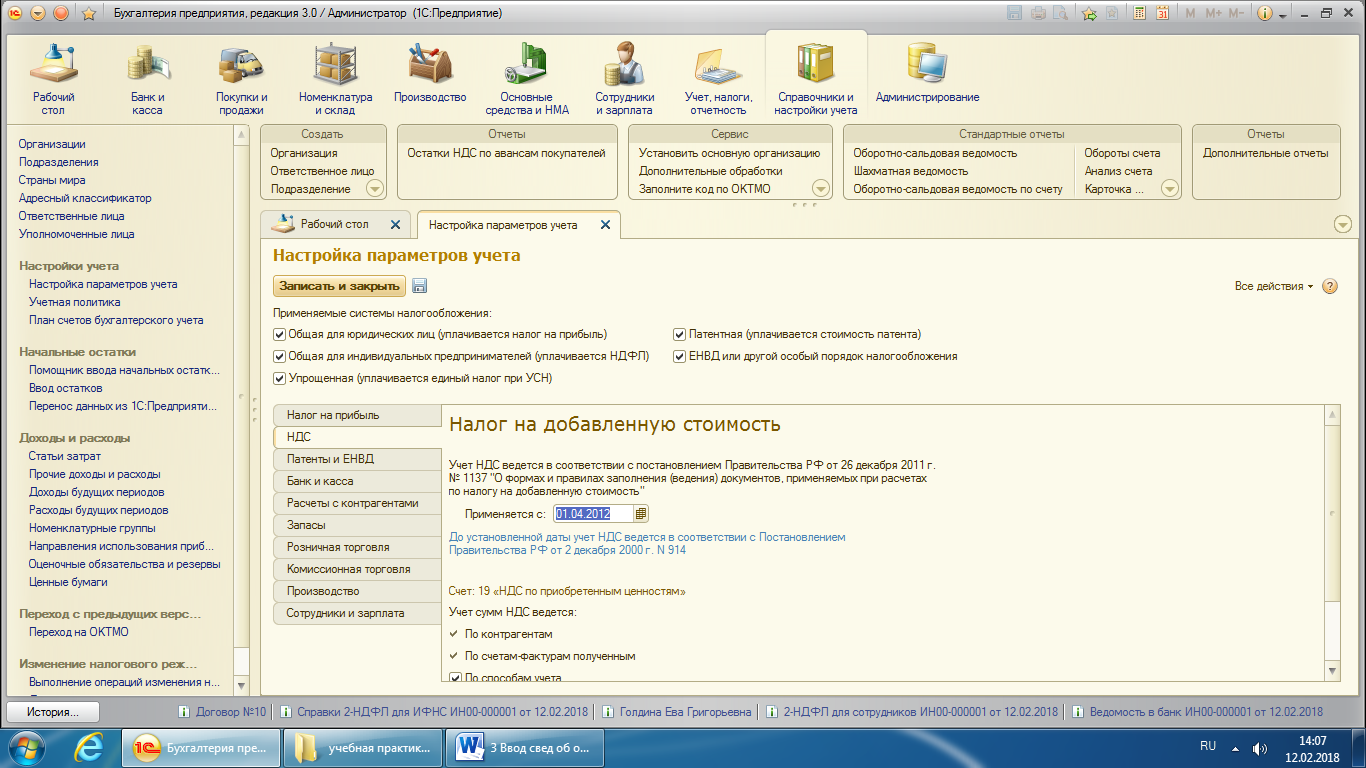

Аналитический учет расчетов с бюджетом по налогу на прибыль

Теперь рассмотрим подробнее виды платежей, которые могут использоваться для аналитического учета расчетов с бюджетом. Вид платежа выбирается из предопределенного программой списка и для налога на прибыль может принимать значение:

Для сопоставления данных по налогам (пеням, штрафам), которыми располагает налоговая инспекция, с данными налогоплательщика, предназначена сверка расчетов с ФНС. Сервис 1С-Отчетность позволяет получить акт сверки расчетов с налоговой инспекцией в электронном виде в наглядной и компактной форме. Подробнее об автоматизации сверки с ФНС в программе «1С:Бухгалтерия 8» см. статью «Сверка с ФНС: автоматизация в «1С:Бухгалтерии 8″».

В периоде обнаружения ошибки нужно ввести бухгалтерские записи, распределив налог к уплате по уровням бюджета:

Дебет 99.01.1 Кредит 68.04.1 — с видом платежа Налог (взносы): доначислено / уплачено (самостоятельно), рис. 6.

Рис. 6. Доначисление налога на прибыль из-за ошибки прошлых лет

Независимо от того, применяет организация положения ПБУ 18/02 или нет, при самостоятельном доначислении налога на прибыль счет 68.04.1 должен корреспондировать со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» со значением вида субконто Налог на прибыль и аналогичные платежи. В этом случае расчеты по налогу на прибыль текущего года не будут затронуты.

Если причитающиеся суммы налогов уплачиваются в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах, то организация должна самостоятельно исчислить и уплатить пени (п. 1 ст. 75 НК РФ). Для целей налогообложения прибыли расходы в виде пеней за просрочку уплаты налогов не учитываются (п. 2 ст. 270 НК РФ).

По поводу начисления пеней в бухгалтерском учете существует две точки зрения:

Руководствуясь профессиональным суждением, организация самостоятельно определяет порядок начисления пеней и утверждает его в своей учетной политике.

Для самостоятельного начисления и уплаты пеней в программе также следует использовать документ Операция и самостоятельный вид платежа Пени: доначислено / уплачено (самостоятельно).

Если организация начисляет в программе пени по дебету счета 99.01.1, то в качестве аналитики необходимо выбрать значение Причитающиеся налоговые санкции (рис. 7).

Рис. 7. Начисление пеней

В этом случае пени не занизят налогооблагаемую базу, и программа рассчитает налог в соответствии с правилами главы 258 НК РФ. Отражать постоянную разницу в ресурсе Сумма Дт ПР: 99.01.1 не требуется.

1С:ИТС

Для расчета денежной суммы, которую налогоплательщик должен выплатить в качестве пени, можно воспользоваться помощником расчета пени из раздела «Справочная информация».

Начислять налог на прибыль, а также штрафные санкции и пени по акту выездной или камеральной проверки следует вручную, используя соответствующие виды платежа:

Таким образом, в оборотах счета 68.04.1 может отражаться не только начисление и уплата налога на прибыль текущего налогового периода, но и сумма налогов, относящихся к прошлым годам, а также штрафные санкции и пени по налогу. Однако благодаря аналитическому учету, который поддерживается в программе, указанные виды платежей учитываются обособленно (рис. 8).

Рис. 8. Аналитический учет расчетов с бюджетом по налогу на прибыль

Прямые и косвенные расходы в налоговом учете

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить. Получить бесплатный доступ к сервису на 14 дней

В налоговом учете расходы тоже разделяют на прямые и косвенные, но с другими целями

Задача бухучета — формирование себестоимости единицы продукции, а для налогового учета важно, в какой момент затраты относятся на стоимость продукции. Размер налоговой базы будет изменяться в зависимости от величины прямых и косвенных расходов

Прямые расходы относятся на текущий налоговый период только после того, как продукция, на стоимость которой они отнесены, была реализована.

Косвенные расходы никак не связаны с реализацией, они уменьшают налоговую базу в том же отчетном периоде, в котором возникают.

Если в вашей организации объем косвенных расходов превышает прямые, то затраты будут учитываться раньше, и размер налогооблагаемой прибыли снизится. Нужно внимательно следить за обоснованием ваших решений по отнесению расходов к косвенным. Если занижать величину прямых расходов или неверно их учитывать, налоговые органы могут посчитать это нарушением и привлечь к ответственности.

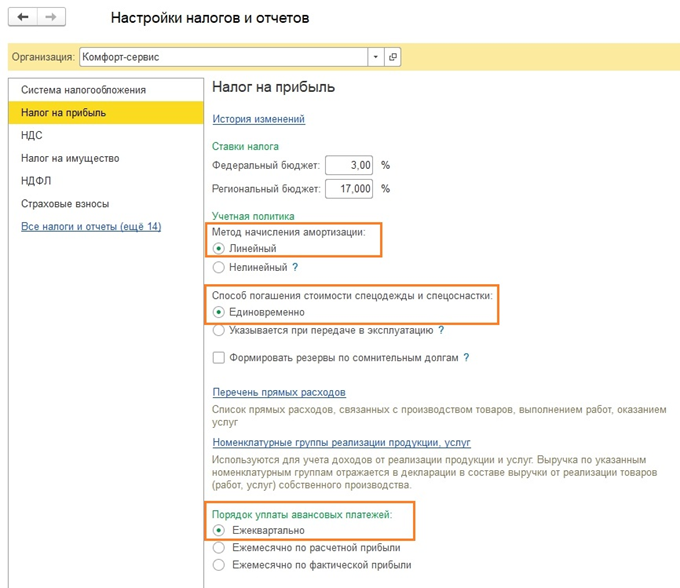

Важные шаги для правильной настройки налога на прибыль

1. Изучите налоговое законодательство

Прежде чем приступить к настройке налога на прибыль в 1С 8.3, необходимо внимательно изучить налоговое законодательство, регулирующее данную область. Это поможет вам понять не только основные принципы налогообложения, но и специфику правил, применяемых в вашем регионе.

2. Определите прямые расходы

Прямые расходы – это те затраты, которые напрямую связаны с производством товаров или оказанием услуг

В контексте налога на прибыль важно правильно определить и распределить эти расходы. Для этого проанализируйте бухгалтерскую отчетность и выделите затраты, которые можно отнести к прямым

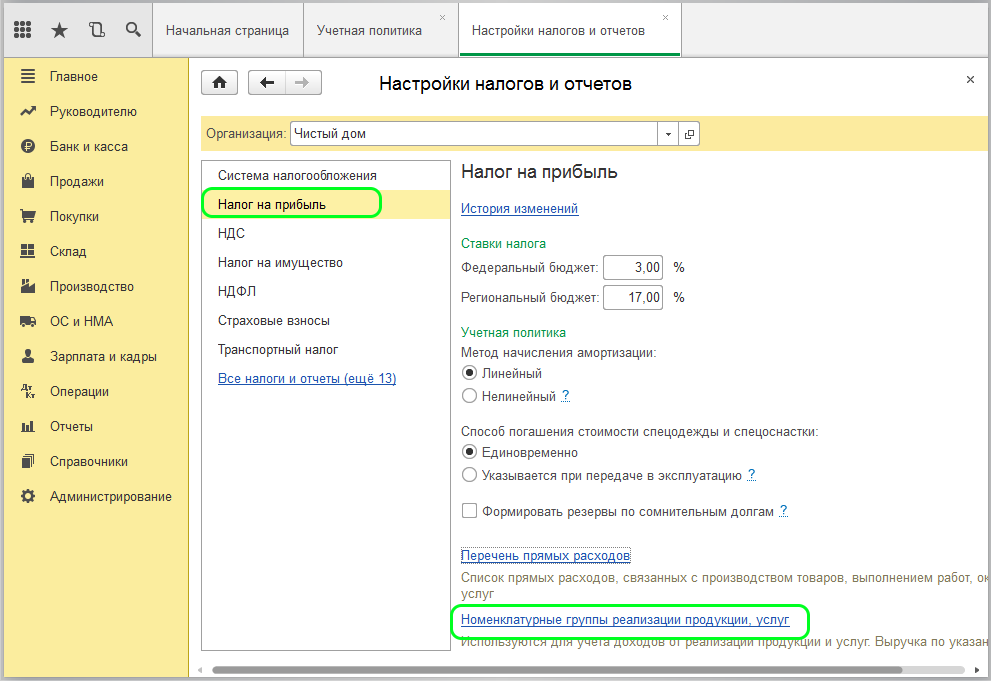

3. Сформируйте перечень прямых расходов

Перечень прямых расходов – это список всех затрат, которые вы считаете прямыми. В этом списке должны быть указаны конкретные статьи затрат, а также принятые методики распределения расходов по ним

Важно составить этот перечень правильно, исключив из него неподходящие затраты и учтя все необходимые статьи расходов

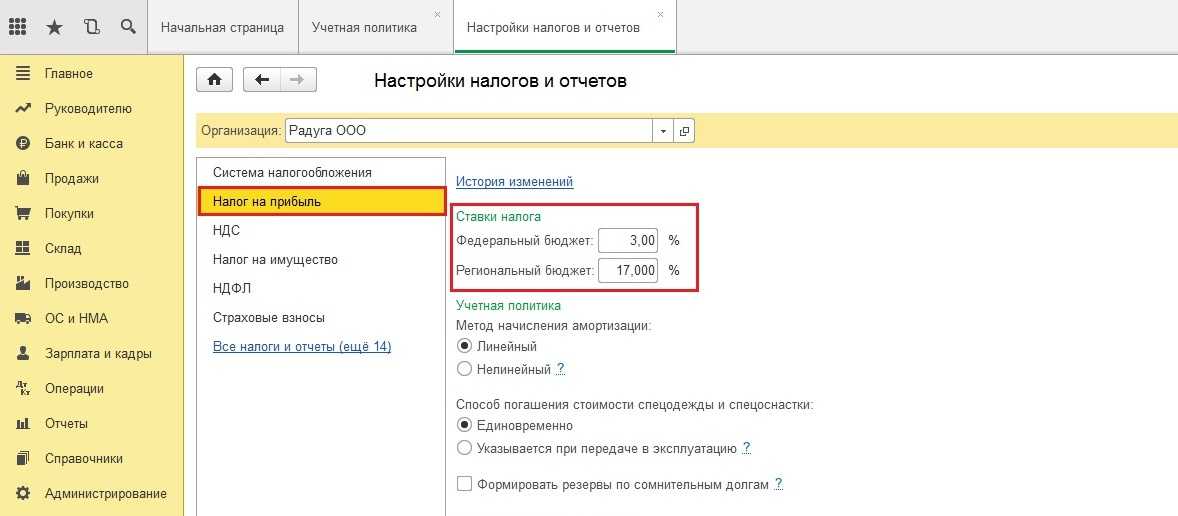

4. Проверьте соответствие перечня требованиям законодательства

Перед приступлением к настройке налога на прибыль убедитесь, что сформированный вами перечень прямых расходов соответствует требованиям налогового законодательства. Возможно, вам придется внести корректировки или дополнить перечень для его полного соответствия действующим нормам и правилам.

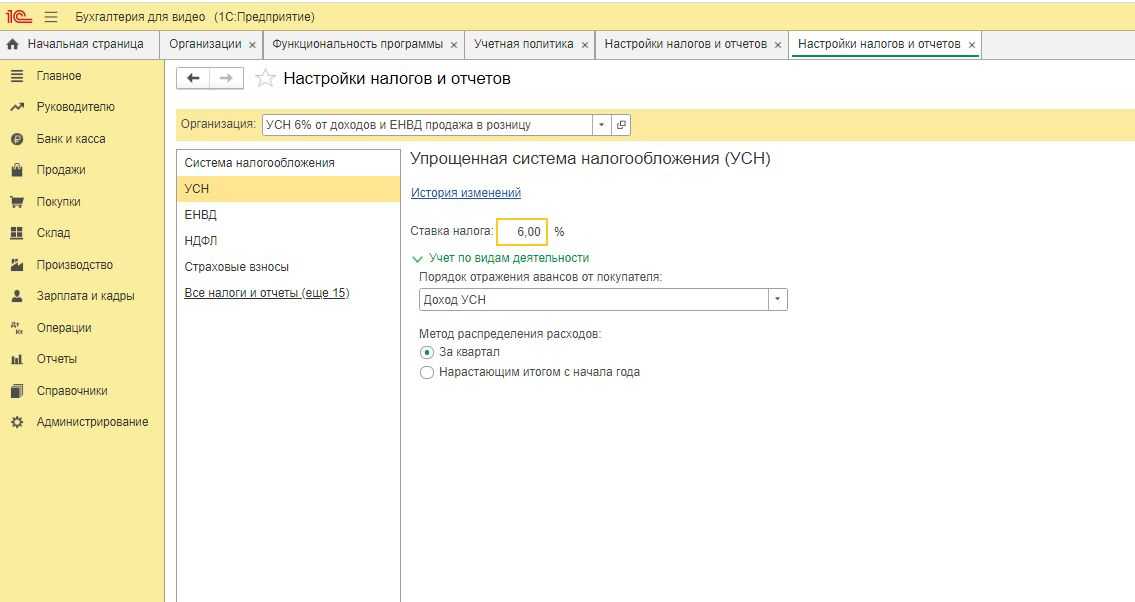

5. Внесите настройки в 1С 8.3

После того, как перечень прямых расходов сформирован и проверен, перейдите к настройке налога на прибыль в программе 1С 8.3. Вам потребуется внести соответствующие изменения в систему, используя доступные в программе функции и инструменты для настройки налоговых расчетов.

6. Тестируйте и проверьте настройки

После завершения настройки налога на прибыль в 1С 8.3 необходимо провести тестирование и проверку правильности расчетов. Убедитесь, что программа правильно рассчитывает налог на прибыль, учитывая все прямые расходы, указанные в перечне. В случае необходимости внесите необходимые корректировки для достижения точности расчетов.

7. Внимательно ведите учет прямых расходов

После настройки налога на прибыль в 1С 8.3 не забывайте вести внимательный учет прямых расходов. Обязательно отслеживайте изменения в нормативных актах и законодательстве, чтобы своевременно вносить необходимые корректировки в перечень прямых расходов и настройки программы.

8. Обратитесь к эксперту

Если у вас возникают затруднения или вы не уверены в правильности настройки налога на прибыль в 1С 8.3, обратитесь к профессиональному эксперту. Он поможет вам разобраться в сложностях и предоставит необходимую поддержку для правильной настройки и ведения учета в программе.

Следуя этим важным шагам, вы сможете правильно настроить налог на прибыль в программе 1С 8.3 и обеспечить точность расчетов и ведение учета своей компании.

Результаты использования перечня прямых расходов

Настройка и использование перечня прямых расходов в программе 1С 8.3 Бухгалтерия для производства предоставляет компаниям значительные преимущества. Вот несколько важных результатов использования данного функционала:

1. Учет расходов на производство

Перечень прямых расходов позволяет точно учитывать все затраты, связанные с производственной деятельностью. Все расходы, включая материальные затраты, зарплаты, амортизацию оборудования и другие, могут быть отнесены к конкретным продуктам или процессам производства. Это помогает более точно определить себестоимость продукции и контролировать затраты на каждом этапе производства.

2. Оптимизация учетных записей и освобождение от лишней работы

Использование перечня прямых расходов позволяет значительно сократить количество учетных записей в программе и избежать дублирования данных. Все расходы можно отнести к соответствующим статьям перечня, что упрощает учет и анализ информации о затратах на производство. Это также позволяет оперативно получать отчеты о затратах на производство и легко отслеживать их динамику.

3. Более точное планирование и анализ прибыли

Перечень прямых расходов позволяет более точно планировать затраты на производство и анализировать прибыль от каждого продукта или процесса производства. С помощью данного функционала можно быстро оценивать эффективность производства и идентифицировать узкие места, требующие оптимизации. Это позволяет компаниям принимать более обоснованные решения для улучшения финансовых результатов и повышения эффективности производства.

Внедрение перечня прямых расходов в программу 1С 8.3 Бухгалтерия для производства дает компаниям возможность точнее учитывать и контролировать затраты на производство. Это позволяет повысить эффективность и прибыльность производства, упростить учет и анализ информации о затратах, а также более точно планировать свою деятельность.

Налоговый и бухгалтерский учет: курс на сближение и потенциальное «слияние»…

Возможность «слияния» бухгалтерского и налогового учета в части вопроса формирования перечня прямых затрат и, как следствие, определения величины расходов, связанных с производством и реализацией, в распределении по отдельным отчетным (налоговым) периодам вполне соответствует общему курсу совершенствования налоговой политики.

В частности, среди мер налогового стимулирования, которые планируется осуществить в ближайшее время, предусмотрено и упрощение налогового учета (п. 1.1.5 ч. II Основных направлений налоговой политики Российской Федерации на 2013 год и плановый период 2014 и 2015 годов).

Необходимость вести налоговый учет существует с 1 января 2002 г. Система налогового учета организуется налогоплательщиком самостоятельно. Законодательно установлено, что ни налоговые, ни иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета или какие-либо правила налогового учета сверх тех требований, которые зафиксированы непосредственно в НК РФ.

В дальнейшем в целях сближения бухгалтерского и налогового учета в ст. 313 НК РФ было внесено изменение, согласно которому налогоплательщик вправе использовать для целей налогового учета регистры бухгалтерского учета. Их, если есть необходимость, можно дополнить нужными реквизитами либо вести самостоятельные регистры налогового учета. Поэтому уже не первый год действующее законодательство о налогах и сборах не препятствует ведению налогового учета на основе регистров бухгалтерского учета. А необходимость налогового учета определена исключительно обязанностью налогоплательщика исчислять налоговую базу по налогу на прибыль организаций в порядке, установленном гл. 25 НК РФ.

На практике все различия между регистрами бухгалтерского и налогового учета и, соответственно, «бухгалтерским» финансовым результатом и показателем налоговой базы по налогу на прибыль организаций обусловлены главным образом налоговыми преференциями и ограничениями в отношении признания в целях налогообложения отдельных видов расходов (представительских, рекламных, расходов на уплату процентов и др.). К примеру, применение амортизационной премии в целях налогообложения прибыли организаций приводит к несоответствию показателей амортизации, начисленной в налоговом и бухгалтерском учете. При этом обязанность налогоплательщика вести отдельный учет сумм начисленной амортизации в бухгалтерском и налоговом учете или ежемесячно корректировать суммы амортизации, начисленные в бухгалтерском учете, обусловлена применением налогоплательщиком амортизационной премии и может быть отменена только одновременно с отменой указанной налоговой преференции.

А потому фактически упрощение порядка подготовки налоговой отчетности по налогу на прибыль организаций может быть достигнуто путем внесения изменений в гл. 25 НК РФ, направленных на сближение правил бухгалтерского и налогового учета. А сами по себе отмена налогового учета и установление порядка определения налоговой базы на основании данных бухгалтерской отчетности и налоговых корректировок в соответствии с действующими правилами налогообложения прибыли являются лишь формальным решением указанной проблемы. Реализация данной меры потребует от налогоплательщиков ведения непрерывного учета отклонений показателей бухгалтерского учета от показателей, используемых для определения налоговой базы по налогу на прибыль организаций, равнозначного по сложности его ведения существующему налоговому учету.

Впрочем, в рамках реализации налоговой политики последовательно осуществляются меры, направленные на сближение правил бухгалтерского и налогового учета.

Например, начиная с 2005 г. налогоплательщики могли формировать в бухгалтерском и налоговом учете единый перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Кроме того, уже не первый год действуют одинаковые правила учета авансов, выраженных в иностранной валюте, то есть налоговое законодательство было приведено в соответствие с правилами, предусмотренными в бухгалтерском учете.

Но в целях дальнейшего сближения бухгалтерского и налогового учета планируется на основании постоянного обсуждения и выявления областей, в которых законодательством о налогах и сборах нецелесообразно устанавливать особые правила определения показателей, используемых при расчете налоговой базы, отличные от правил бухгалтерского учета, минимизировать количество таких различий и тем самым максимально облегчить работу бухгалтера.

Шаг 2. Используйте справочник статей затрат в документе «Требование-накладная»

В этом шаге расскажем, как использовать справочник в документе «Требование-накладная».

Зайдите в раздел «Производство» (1) и кликните на ссылку «Требования-накладные» (2). Откроется окно с созданными требованиями.

В новом окне нажмите кнопку «Создать» (3). Откроется форма для заполнения требования-накладной.

В форме накладной заполните вкладку «Материалы» (4). Для этого нажмите кнопку «Добавить» (5) и выберете из справочника номенклатуры нужный материал (6) для передачи в производство. Также укажите его количество (7). Счет учета (8) заполнится автоматически.

В этой вкладке укажите:

- бухгалтерский счет (10) для списания расходов на производство. В нашем примере это счет 20.01 «Основное производство»;

- подразделение организации, к которому относятся расходы (11);

- номенклатурную группу, на которую будут списаны материалы (12);

- статью затрат (13). Выберете ее из справочника;

- продукцию, которая будет сделана из передаваемых материалов (14).

Нажмите кнопку «Провести и закрыть» (15) для сохранения требования-накладной.

Сформируйте оборотно-сальдовую ведомость по счету 20.01 в разрезе статьей затрат. В нашем примере мы видим обороты по дебету счета 20.01 (16) по статье «Материальные расходы основного производства» (17).

Аналитика производственных затрат в 1С

Производственные затраты в программе 1С могут учитываться в контексте трех направлений:

- По подразделениям;

- По номенклатурным группам;

- По статьям затрат.

При выборе варианта по подразделениям не исключена ситуация, при которой перечень подразделений может не совпадать с существующей организационной структурой, действующей на предприятии. Например, один цех можно разделить на несколько обособленных при учете подразделений.

Настройка учета в данном случае будет обладать следующим видом:

Заполнение справочника номенклатурных групп требует больше усилий. Их в частности, возможно классифицировать по видам осуществляемой деятельности. Один цех может выпускать продукты нескольких видов, или же единственный вид производится одновременно несколькими цехами. В данном случае программа 1С не предполагает никаких ограничений в учете, позволяя увеличивать по ходу работы число доступных номенклатурных групп.

Главное требование – недопустимость применение одной номенклатурной группы и для производства, и для оказания услуг производственного характера.

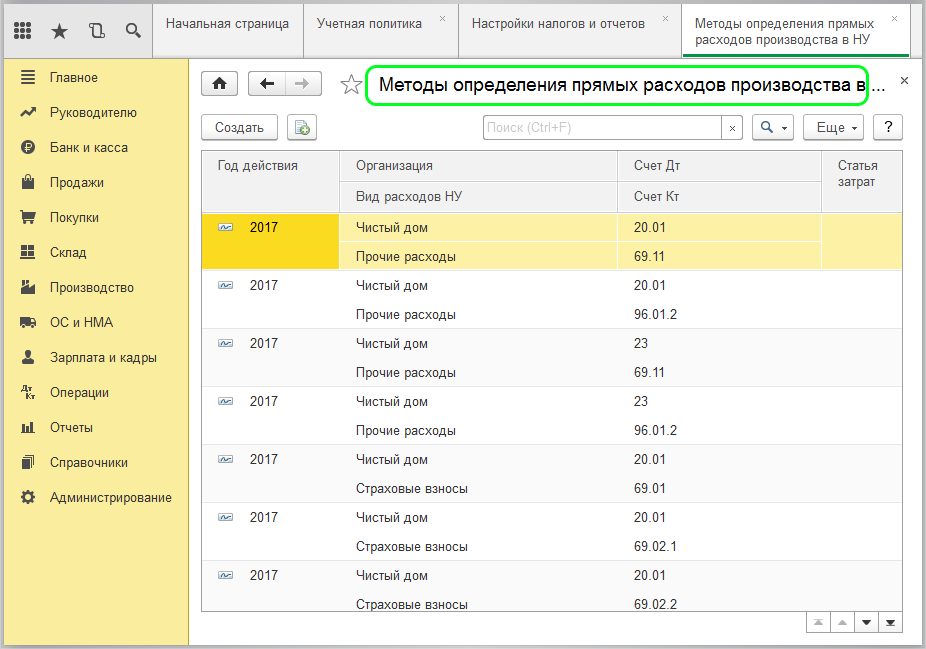

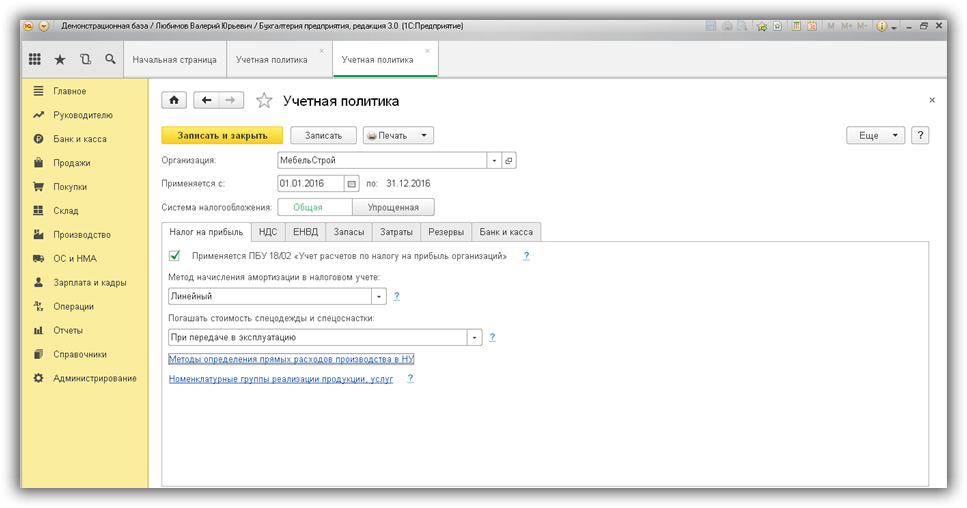

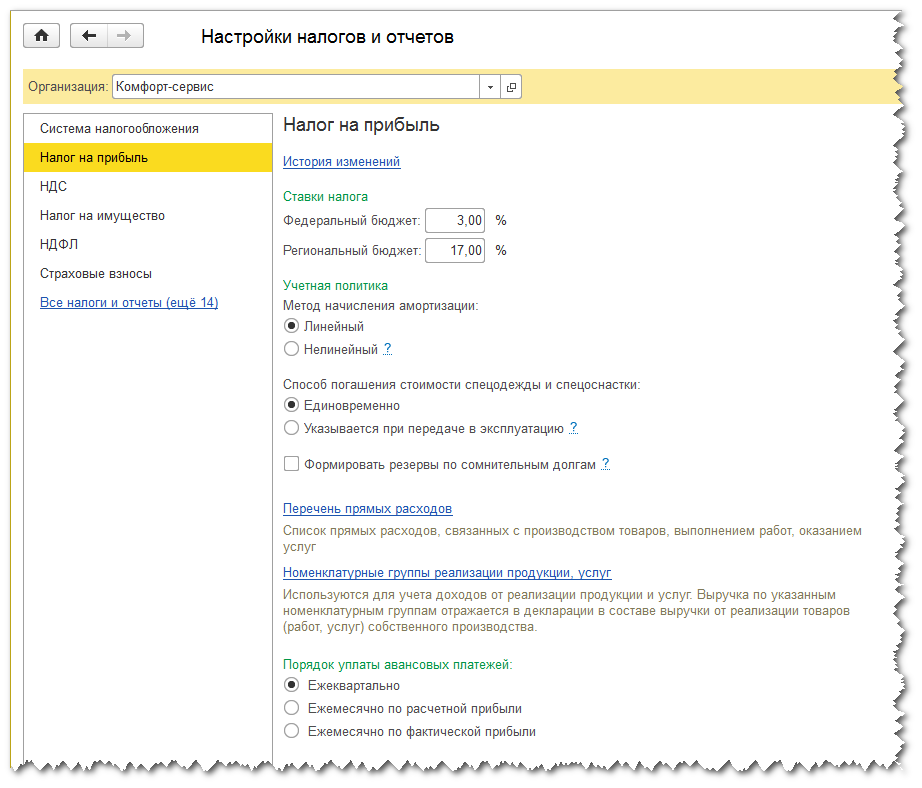

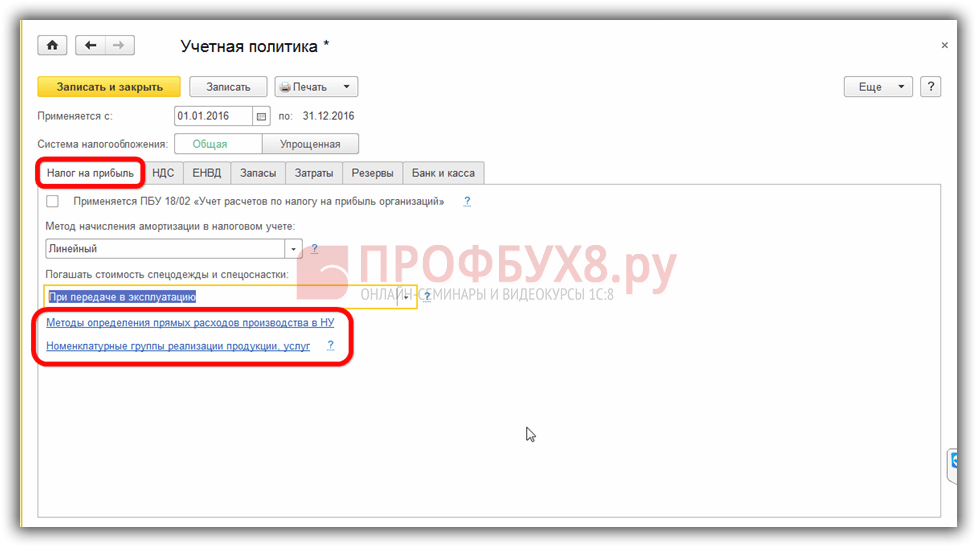

Учет по статьям затрат признается наиболее сложным из существующих вариантов аналитики. В процессе формирования перечня статей требуется правильно выстроить их отношения с налоговым учетом и взаимную зависимость. Для прямых затрат в программе 1С существует регистр «Методы определения прямых расходов производства в НУ». Набор настроек, необходимых для работы, представлен ниже. Любые затраты, присутствующие в данном списке, программой рассматриваются в качестве прямых, а любые другие априори воспринимаются косвенными.

Распределение косвенных расходов осуществляется на основе коэффициентов распределения. При этом сами затраты приято классифицировать на несколько групп по причинам формирования:

- Амортизация;

- Заработная плата;

- Материальные затраты;

- Прочие расходы.

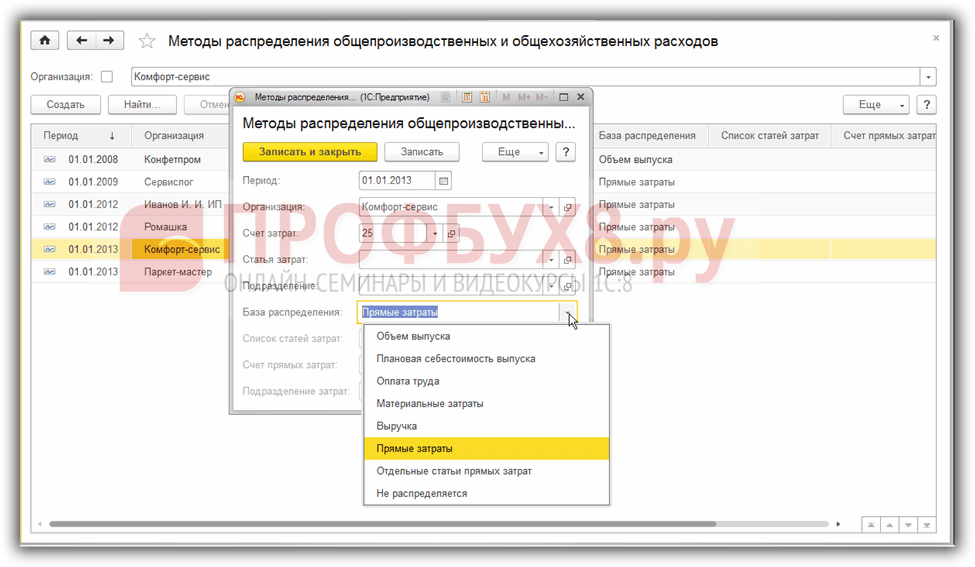

Настройка распределения общепроизводственных расходов

Порядок распределения общепроизводственных расходов определяется в учетной политике предприятия. В программе 1С 8.3 Бухгалтерия создан специальный регистр Методы распределения косвенных расходов

, где устанавливается порядок распределения общепроизводственных расходов. Находится данный регистр в разделе Главное – Учетная политика – вкладка Затраты – кнопка Косвенные расходы – гиперссылка Методы распределения косвенных расходов.

В поле База распределения

указывается один из методов распределения расходов. В зависимости от способа по-разному происходит списание с 25 счета на 20 счет:

Вариант 1

Наиболее простой способ списания в 1С 8.3 – это Прямые затраты, когда распределение происходит пропорционально суммам прямых затрат, отраженных на счетах 20 и 23. Попробуем сделать закрытие месяца в 1С 8.3 и посмотрим какие получились проводки при таком способе списания:

Вариант 2

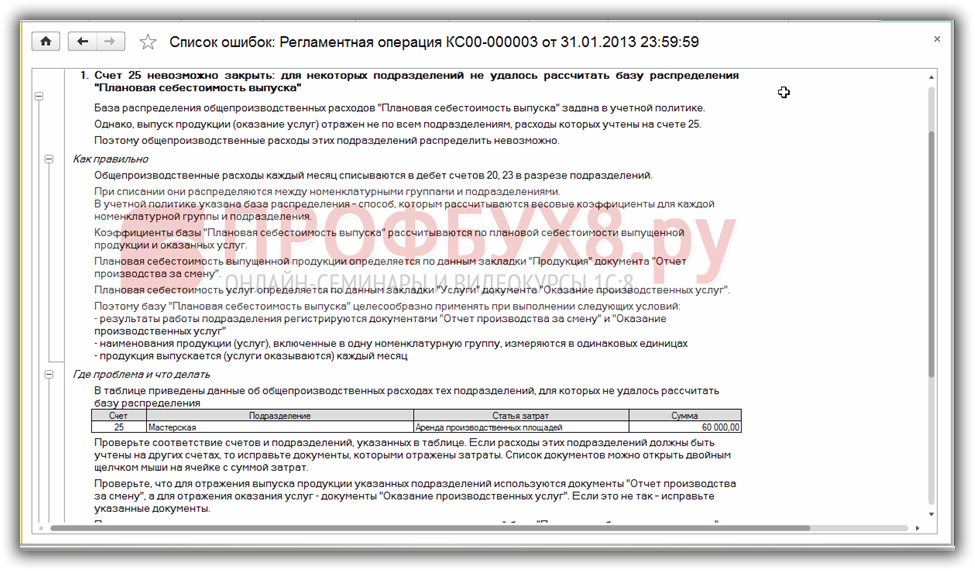

Согласно примеру укажем базу распределения – Плановая себестоимость выпуска. При таком способе в 1 8.3 рассчитываются весовые коэффициенты для каждой номенклатурной группы и подразделения. Попробуем сделать закрытие месяца в 1С 8.3 чтобы списать затраты, но получаем ошибку. В описании ошибки указано где проблема и что делать:

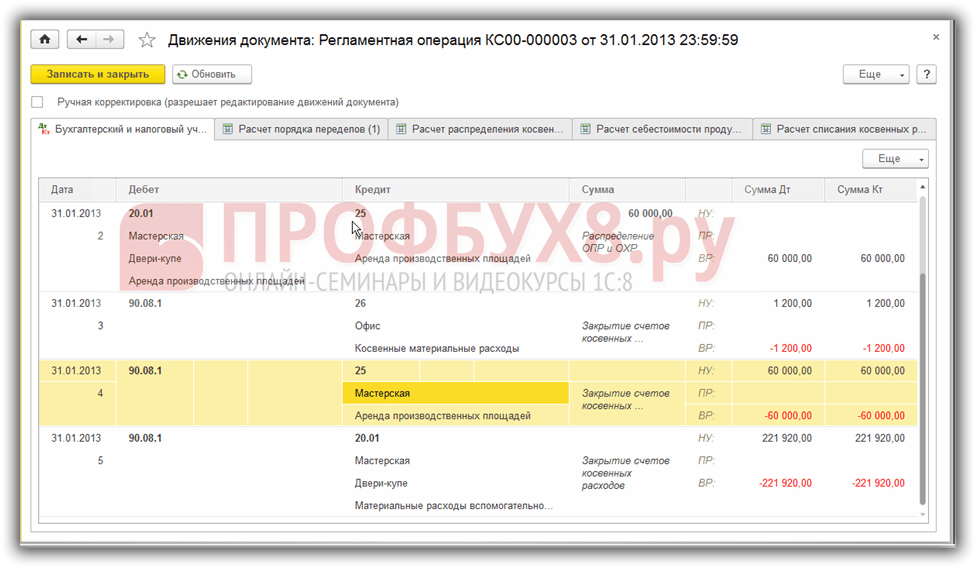

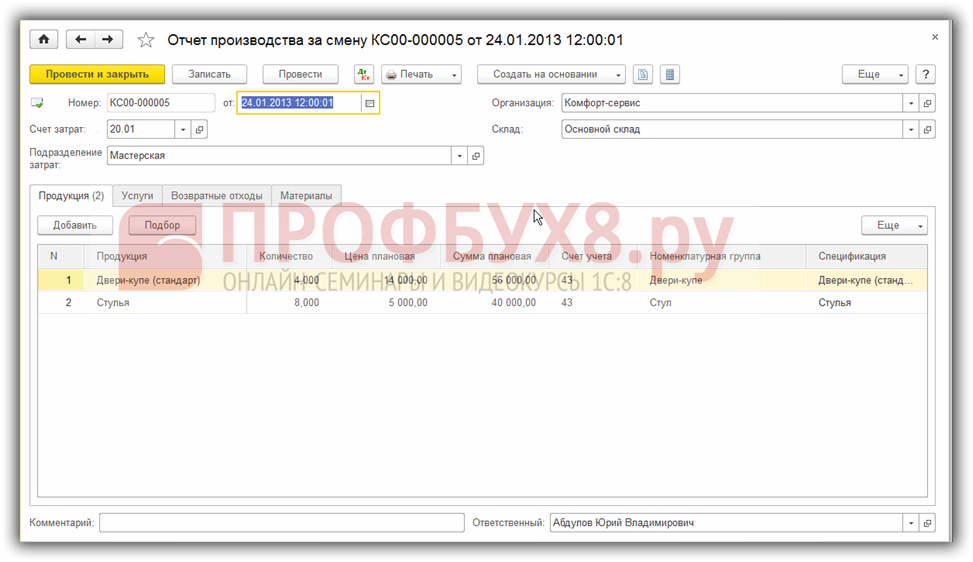

После ознакомления можно понять, что за этот месяц не указана Плановая себестоимость продукции. Создадим документ Отчет производства за смену:

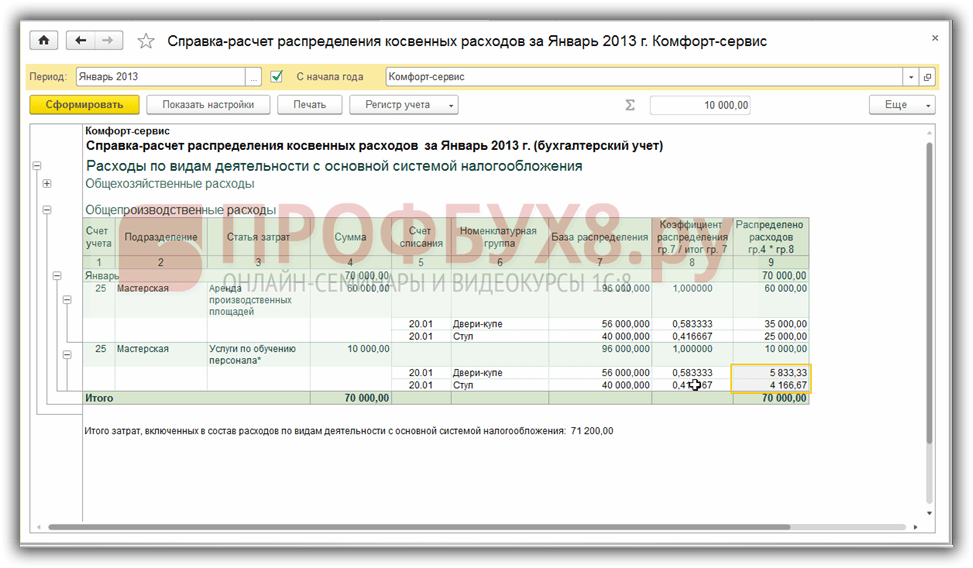

Выполним операцию Закрытие месяца и проанализируем результат с помощью отчета Справка-расчет распределения косвенных расходов:

- Сумма общепроизводственных расходов составила всего: 56 000,00 + 40 000,00 = 96 000,00 руб.

- Коэффициент распределения = 56 000,00/96 000,00=0,583333; 40 000,00/96 000,00=0,4166567.

- Распределено расходов всего: 60 000,00 + 10 000,00= 70 000,00 руб.

- Сумма затрат* Коэффициент распределения:

- По стульям: 60 000,00 * 0,583333 = 35 000,00 руб.;

- По дверям: 60 000,00 * 0,4166567 = 25 000,00 руб.;

- По стульям: 10 000,00 * 0,583333 = 5 833,33 руб.;

- По дверям: 10 000,00 * 0,4166567 = 4 166,67 руб.:

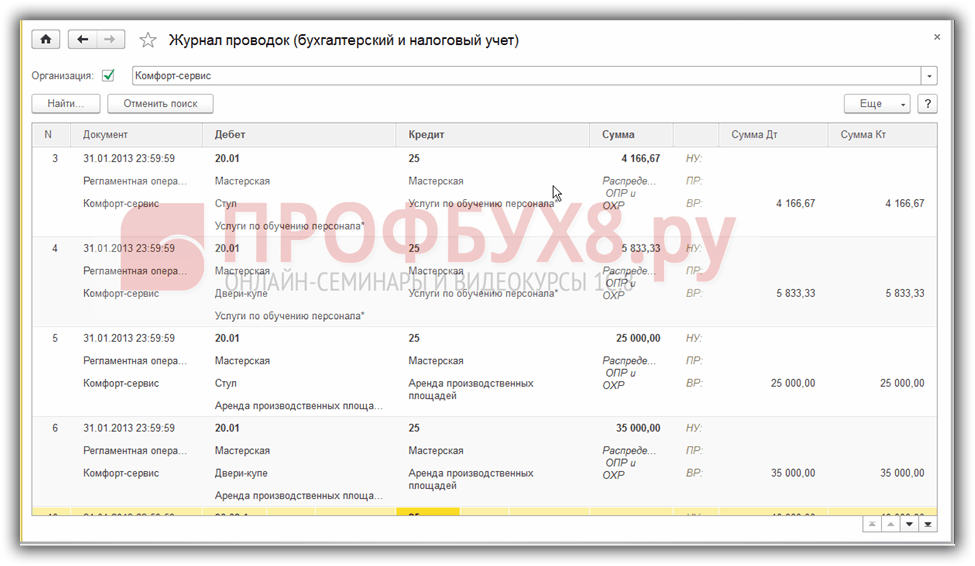

Результат выполнения операции представлен в виде документа Регламентная операция. Посмотрим проводки и правильность сумм распределения в 1С 8.3:

Основные правила для правильного распределения:

- Наличие базы распределения;

- Наличие выпуска продукции;

- Соответствие подразделений между счетами.

Группировка затрат по экономическим элементам

Процесс необходим для анализа финансовых результатов предприятия. Отличие от классификации по статьям заключается в том, что распределение всех расходов осуществляется по видам, которые выступают в качестве характеристики экономического содержания. Все экономические элементы включают в себя обширный список однородных статей. В качестве примера можно привести такой элемент как материальные расходы, куда относят топливо, сырье, инструмент и другие статьи.

Благодаря такой классификации оказывается возможным определение структуры себестоимости и удельного веса каждого элемента в себестоимости целиком. Рассматриваемая группировка может обладать таким видом:

- Амортизация

- Материальные затраты

- Расходы на оплату труда

- Расходы на соц. нужды

- Другие отчисления

Поскольку справочник «Статьи затрат» в рассматриваемой программе иерархический, возможно создание группы по экономическим компонентам.

При этом выявление себестоимости единицы продукции за счет группировки по элементам затрат не представляется возможным. Для данной задачи задействуется группировка расходов по калькуляционным статьям.