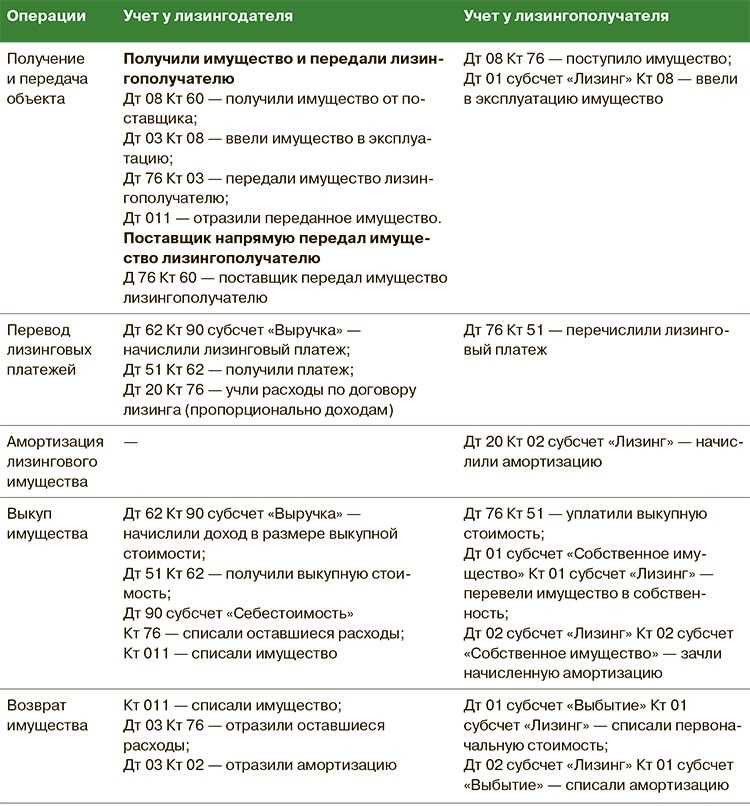

Учет лизинговых платежей в составе расходов, уменьшающих налоговую базу по налогу на прибыль

Глава 25 НК РФ «О налоге на прибыль организаций» не содержит какого-либо особого порядка отнесения затрат по договору лизинга на себестоимость, если он предусматривает переход права собственности на предмет лизинга к лизингополучателю (Постановление ФАС Волго-Вятского округа от 26.02.2006 N А79-6704/2005).

Суть дела. Налоговый орган провел выездную налоговую проверку налогоплательщика, по результатам которой был составлен акт и принято решение в том числе о доначислении налога на прибыль и привлечении налогоплательщика к налоговой ответственности по п. 1 ст. 122 НК РФ. Налоговый орган в принятом решении указал, что выкупная цена должна быть выделена в составе лизингового платежа.

Не согласившись с решением налогового органа, налогоплательщик обжаловал его в арбитражный суд.

Позиция суда. Согласно пп. 10 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество. В случае если имущество, полученное по договору лизинга, учитывается у лизингополучателя, арендные (лизинговые) платежи признаются расходом за вычетом сумм начисленной в соответствии со ст. 259 НК РФ по этому имуществу амортизации.

Законодательство о налогах и сборах не содержит понятия лизингового платежа и арендной платы. Следовательно, в силу п. 1 ст. 11 НК РФ следует руководствоваться их понятиями, данными в гражданском законодательстве.

Согласно ст. ст. 625, 665 ГК РФ финансовая аренда (лизинг) является разновидностью аренды.

В ст. 2 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон N 164-ФЗ) определено, что договор лизинга — договор, в соответствии с которым арендодатель (далее — лизингодатель) обязуется приобрести в собственность указанное арендатором (далее — лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

В соответствии со ст. 28 Закона N 164-ФЗ под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

https://youtube.com/watch?v=R-MeJIRUJdA

Лизинговые платежи за имущество, переданное по договору лизинга, можно учесть при расчете налога на прибыль как прочие расходы, связанные с производством и (или) реализацией (подп. 10 п. 1 ст. 264 НК РФ, Письмо Минфина России от 24.12.2018 № 03-03-06/1/94088). Для документального подтверждения расходов в виде лизинговых платежей необходимо наличие документов, оформленных в соответствии с требованиями законодательства РФ. Более того, затраты должны быть обоснованными, т. е. экономически оправданными (п. 1 ст. 252 НК РФ).

Если предмет лизинга учитывается на балансе у лизингополучателя, то его расходами признаются лизинговые платежи за вычетом суммы амортизации по имуществу, полученному в лизинг. При начислении амортизации следует руководствоваться ст. 259-259.3 НК РФ.

В соответствии с подп. 1 п. 2 ст. 259.3 НК РФ в отношении лизингового имущества можно применять специальный коэффициент, но не выше 3. При этом налоговое законодательство ограничивает его использование. Так, на имущество из первой – третьей амортизационных групп он не распространяется.

Специальный коэффициент может стать причиной превышения амортизации над лизинговым платежом. В такой ситуации в налоговых расходах будет учитываться только сумма амортизации (в месяце превышения). Если наоборот, то разница между лизинговым платежом и суммой амортизации учитывается в составе расходов по налогу на прибыль на основании подп. 10 п. 1 ст. 264 НК РФ.

| Лизинговый платеж > сумма амортизации |

| ↓ |

Бухгалтерский учет лизинговых операций

|

Дата заключения договора лизинга |

Дата завершения лизинга по условиям договора |

Статус лизингополучателя |

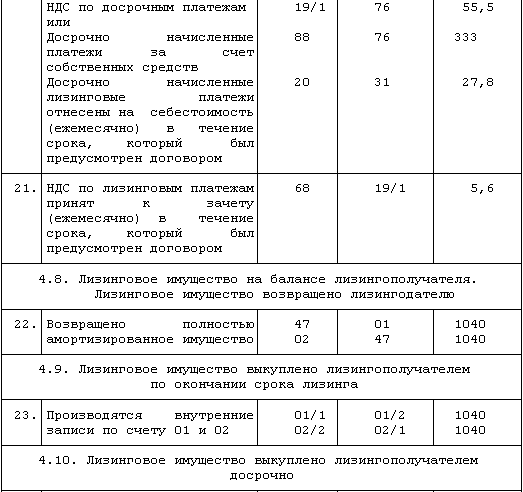

Порядок бухучета лизинговых операций |

|

Договор лизинга заключен до 01.01.2022 |

Не имеет значения |

Лизингополучатель имеет право применять упрощенные способы ведения бухучета |

Лизингополучатель имеет право не применять к такому договору лизинга ФСБУ 25/2018, т. е. продолжать учитывать операции по договору до его окончания по правилам, действовавшим до 01.01.2022 |

|

Не имеет значения |

Не позднее 31.12.2022 |

Не имеет значения |

Лизингополучатель имеет право не применять к такому договору лизинга ФСБУ 25/2018, т. е. продолжать учитывать операции по договору до его окончания по правилам, действовавшим до 01.01.2022 |

|

Договор лизинга заключен в 2022 году |

В 2023 году и позднее |

Лизингополучатель имеет право применять упрощенные способы ведения бухучета |

Лизингополучатель обязан применять ФСБУ 25/2018, однако возможен упрощенный порядок применения ФСБУ |

|

Договор лизинга заключен в 2022 году |

В 2023 году и позднее |

Лизингополучатель не имеет права применять упрощенные способы ведения бухучета |

Лизингополучатель обязан применять ФСБУ 25/2018 в полном объеме. При этом нужно выбрать порядок перехода на применение ФСБУ 25/2018: ретроспективный или альтернативный варианты |

Документальное подтверждение лизинговых платежей

Один из наиболее распространенных вопросов: нужно ли оформлять акт об оказании услуг по договору лизинга, для того чтобы учесть суммы расходов у лизингополучателя? Разъяснения по вопросу документального подтверждения расходов в виде лизинговых платежей приведены в письме ФНС России от 05.09.2005 № 02-1-07/81 «О подтверждении хозяйственных операций первичными учетными документами». В этом письме указано, что сдача имущества в аренду является оказанием услуг. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ). Соответственно, если договаривающимися сторонами заключен договор лизинга и подписан акт приема-передачи имущества, являющегося предметом лизинга, из этого следует, что услуга потребляется и, значит, у организации-лизингополучателя есть основание для включения в состав расходов для целей налога на прибыль расходов в связи с потреблением услуги.

Налоговый учет лизинга при отражении имущества на балансе лизингополучателя

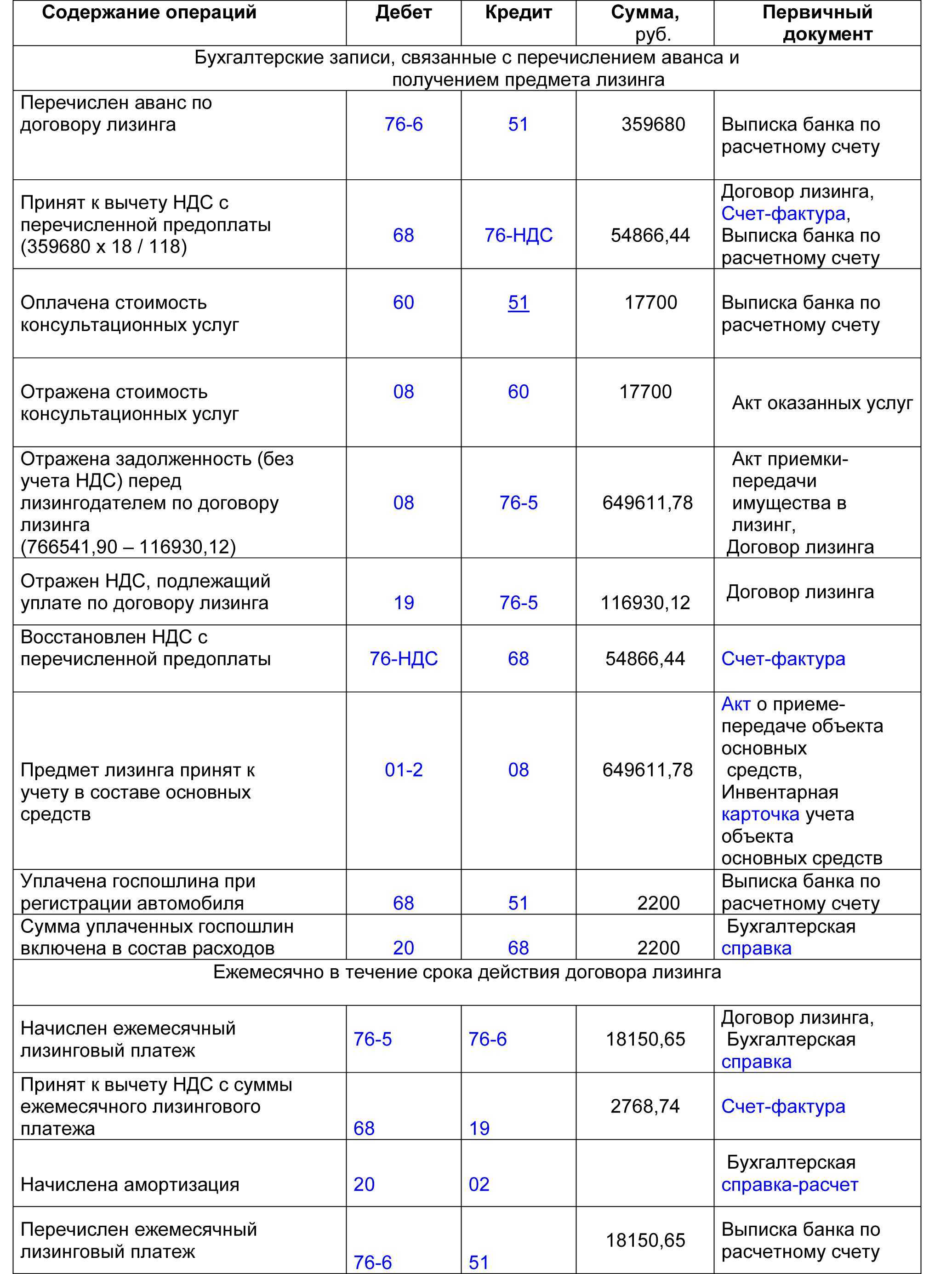

В налоговом учете лизингополучателя лизинговое имущество признаётся амортизируемым имуществом.Первоначальная стоимость предмета лизинга определяется как сумма расходов лизингодателя на его приобретение.Для целей налогообложения прибыли ежемесячная сумма амортизации определяется исходя из произведения первоначальной стоимости предмета лизинга и нормы амортизации, которая определяется исходя из срока полезного использования лизингового имущества (с учётом классификации основных средств, включаемых в амортизационные группы). При этом лизингополучатель имеет право применить к норме амортизации повышающих коэффициент до 3-х. Конкретный размер повышающего коэффициента определяется лизингополучателем в диапазоне от 1 до 3-х. Данный коэффициент не применяется к лизинговому имуществу, относящемуся к первой-третьей амортизационным группам.Лизинговые платежи за вычетом суммы амортизации по лизинговому имуществу относятся к расходам, связанным с производством и реализацией.

НДС у лизингополучателя

Лизинговые платежи включают в себя НДС, который, на основании ст. ст. 171, 172 НК РФ, предприятие может зачесть из бюджета. В состав ежемесячного платежа по договору входит не только выкупная сумма оборудования, но и услуги лизингодателя. В этом случае сумма НДС к зачету будет выше, чем при оформлении кредита в банке. При правильно оформленных подтверждающих документах НДС при лизинге подлежит возмещению в полном объеме.

Однако на практике встречаются случаи, когда налоговая инспекция пытается разделить НДС с лизингового платежа в разрезе аренды и оплаты основного средства. Но Минфин в письмах от 15 ноября 2004 года № 03 – 04 — 11/ 203, от 23 ноября 2004 года № 03 – 03 – 01 — 04/ 1/ 128 дал разъяснения о невозможности такого деления и подтвердил право организации использовать вычет в полном объеме. С 2004 года такого же вывода придерживаются и арбитражные суды России.

ПРОВОДКИ У ЛИЗИНГОПОЛУЧАТЕЛЯ ПРИ ДОСРОЧНОМ ВЫКУПЕ ЛИЗИНГОВОГО ИМУЩЕСТВА, УЧТЕННОГО НА БАЛАНСЕ ЛИЗИНГОДАТЕЛЯ

| Операция | ДТ | КТ | Первичный документ |

| Перечислены лизингодателю платежи в связи с досрочным выкупом ПЛ (в т. ч. выкупная стоимость, если она предусмотрена договором) | 76/Лизингодатель | 51 | Выписка банка |

| Отражены затраты на приобретение ОС | 08 | 76/Лизингодатель | Бухгалтерская справка |

| Отражен НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом | 19 | 76/Лизингодатель | Счет-фактура |

| Принят к вычету НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом ПЛ (если производится вычет) | 68 | 19 | Счет-фактура |

| Восстановлен НДС с авансов, уплаченных в счет выкупной стоимости (если выкупная стоимость уплачивалась частями вместе с лизинговыми платежами) | 76-НДС | 68 | Счет-фактура |

| Выкупленный предмет лизинга отражен в составе ОС | 01 (03) | 08 | Акт приема-передачи объекта ОС |

| Отражено выбытие выкупленного предмета лизинга из состава арендованных ОС | 001 | Бухгалтерская справка |

Если предмет лизинга учитывался на балансе лизингополучателя, то при его досрочном выкупе в связи с уменьшением лизинговых платежей и (или) выкупной цены может уменьшиться величина обязательств перед лизингодателем. Поскольку сумма фактических затрат на приобретение объекта ОС уменьшилась, рекомендуется скорректировать и его первоначальную стоимость при принятии к учету в составе собственных объектов ОС.

По собственному объекту ОС амортизацию начисляют ежемесячно начиная с месяца, следующего за месяцем его принятия к учету, способом, установленным в учетной политике. Сумму амортизации надо определять исходя из скорректированной остаточной стоимости и оставшегося СПИ, аналогично расчету амортизации в случае достройки, дооборудования, модернизации или реконструкции объекта ОС.

Пересчитывать амортизацию, начисленную до перехода права собственности на ПЛ, не нужно, поскольку на дату получения имущества в лизинг его первоначальная стоимость и срок полезного использования были определены правильно.

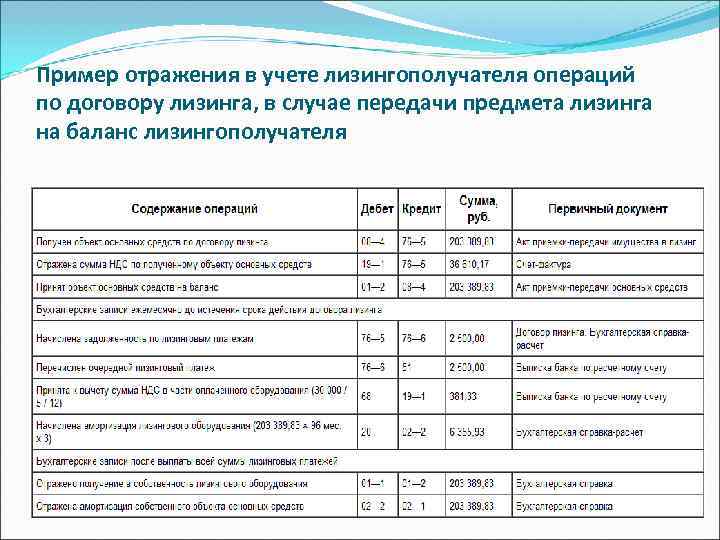

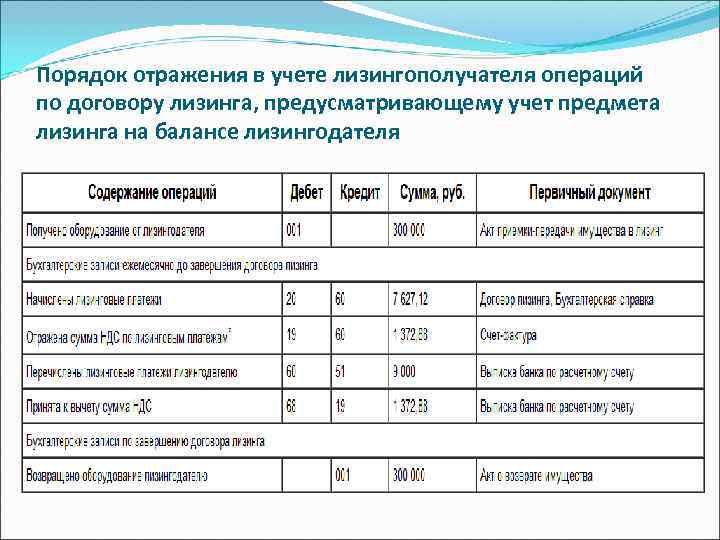

Как лизингополучателю учитывать платежи по договору лизинга

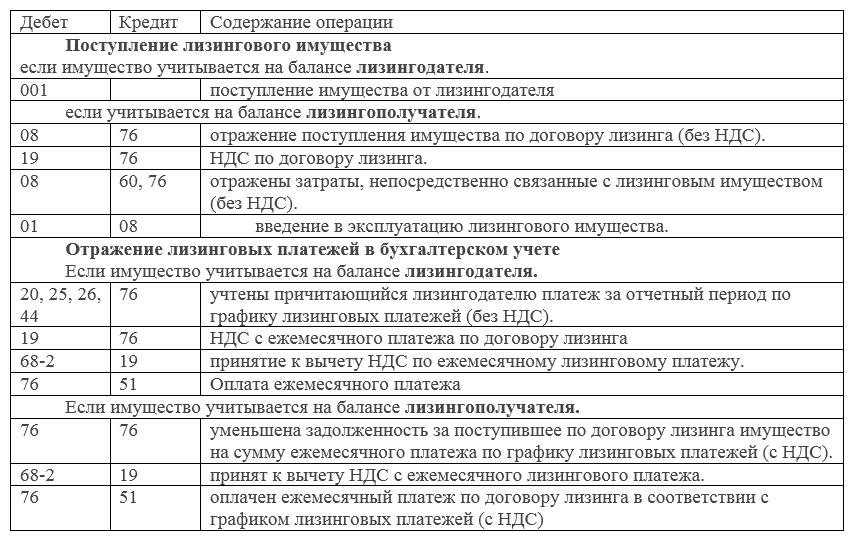

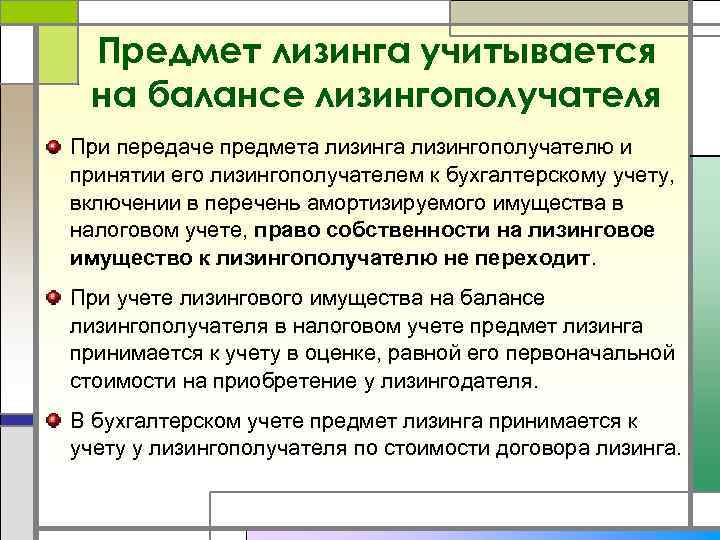

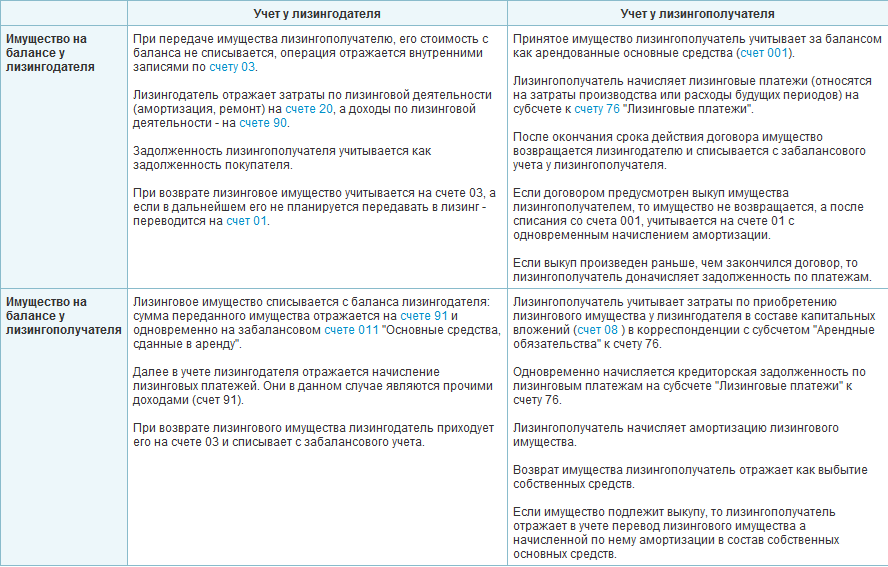

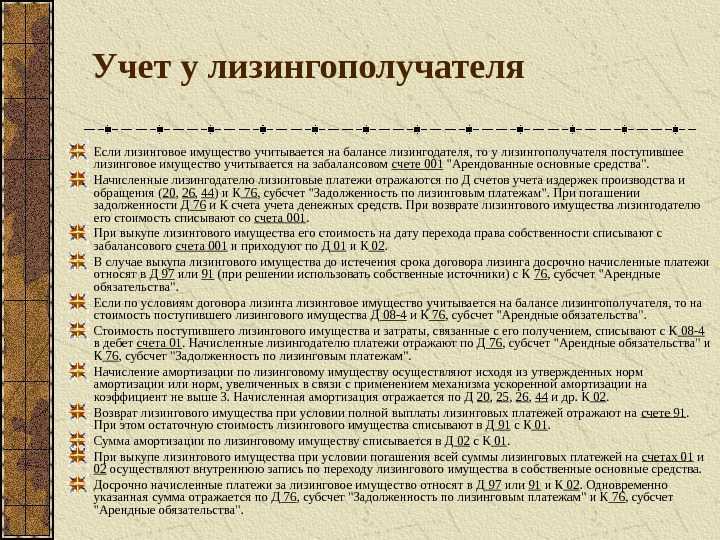

Порядок отражения в учете лизингополучателя лизинговых платежей, выкупной стоимости предмета лизинга и комиссий за организацию лизинговой сделки, предусмотренных договором лизинга, зависит от того, кто учитывает предмет лизинга.

В бухгалтерском учете лизинговые платежи (независимо от времени их уплаты) за объект лизинга, используемый в обычных видах деятельности, относите:

- в расходы по обычным видам деятельности, если предмет лизинга учтен на балансе лизингодателя;

- в уменьшение задолженности перед лизингодателем, если вы учитываете предмет лизинга на своем балансе.

В налоговом учете на последнее число отчетного периода лизинговые платежи включайте в прочие расходы, связанные с производством и реализацией:

- в полной сумме, начисленной за отчетный период, если предмет лизинга учитывает лизингодатель;

- в сумме, уменьшенной на сумму начисленной по лизинговому имуществу за отчетный период амортизации, если предмет лизинга учитывает ваша организация.

Амортизация в лизинге

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать. Амортизация начисляется документом «Амортизация и износ ОС» в меню ОС и НМА. Также начислить ее можно автоматически, если воспользоваться помощником «Закрытие месяца».

Амортизация в лизинге

Рис.15

В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации. Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия

Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия.

Если помимо учета лизинга у вас регулярно возникают вопросы по работе с программами 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на абонентское обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

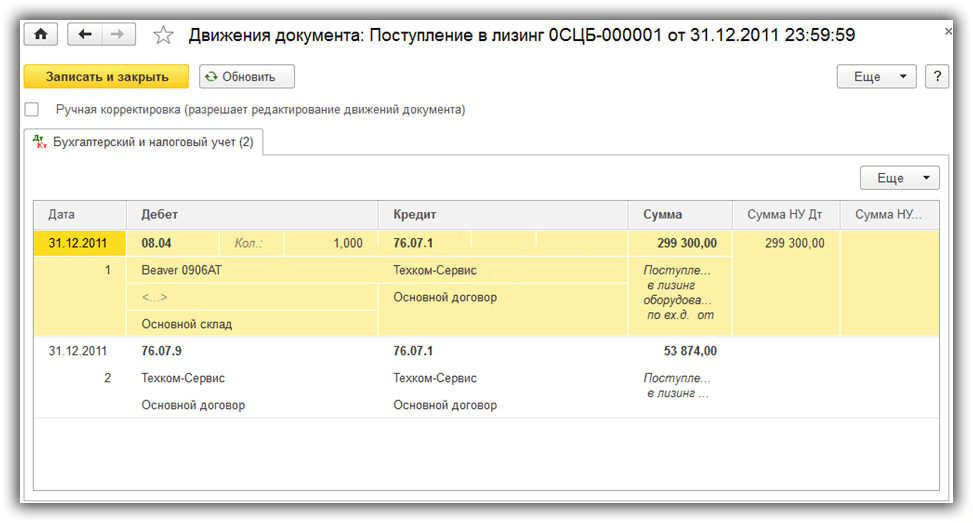

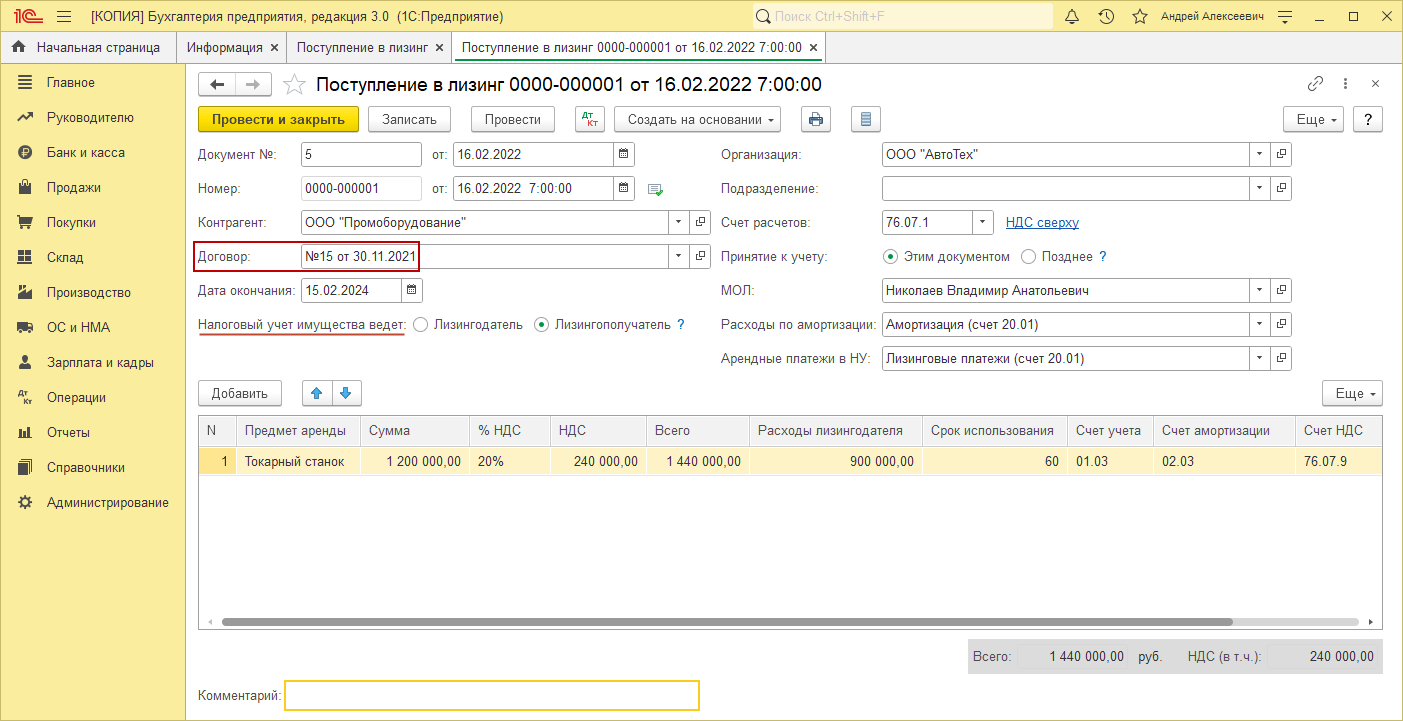

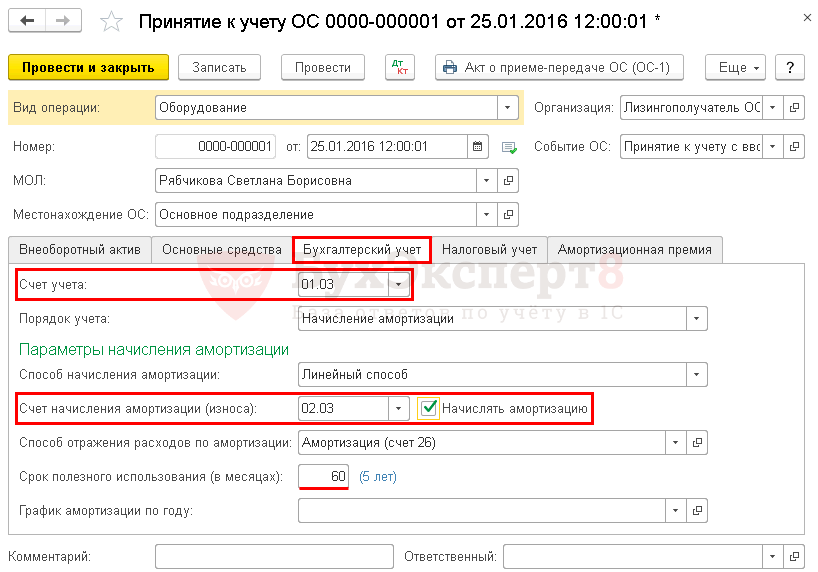

На первой вкладке документа укажем способ поступления ОС – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2. На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно. Далее перейдём к следующей вкладке – «Бухгалтерский учет»

Правильное заполнение содержащихся на ней данных очень важно, ведь вы будете настраивать не только БУ, но и то, как будет начисляться амортизация. Счет учета в нашем случае 01.03

Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03.

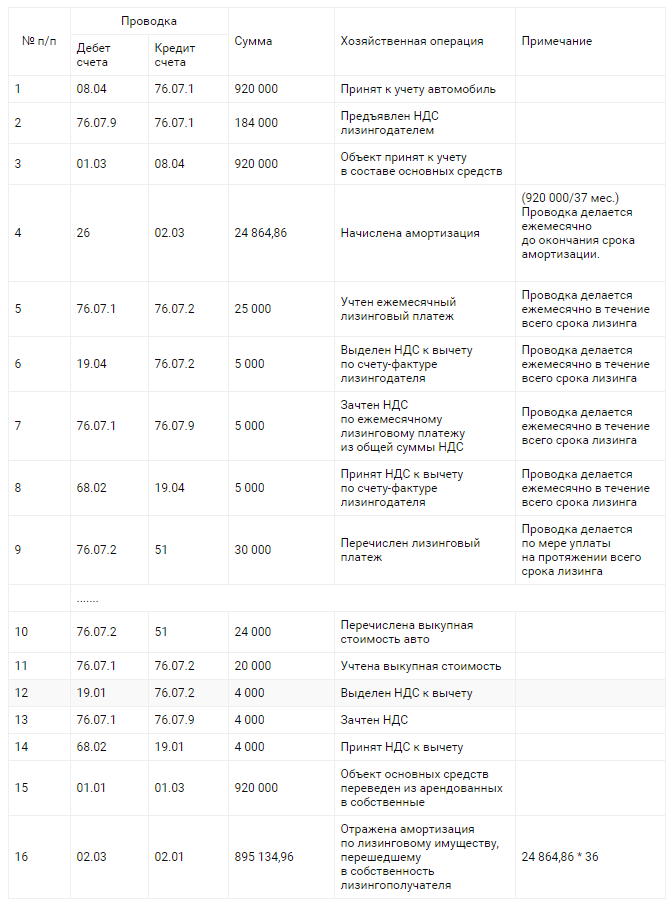

Проводки по лизингу автомобиля у лизингополучателя

> > > 27 августа 2021 Бухгалтерские проводки по лизингу автомобиля у лизингополучателя имеют определенную специфику, присущую всем операциям по лизингу имущества. В этом материале рассмотрим подробно основные блоки проводок для лизингополучателя при различных условиях договора лизинга.

Взять в лизинг автомобиль в настоящее время могут как физические, так и юридические лица. Но вот обязанность фиксировать операции с таким автомобилем в бухгалтерском и налоговом учете возникает только у юридических лиц.

Одновременно юридические лица могут воспользоваться определенными преференциями, которых нет у физлиц, в частности уменьшить налоговую базу по прибыли на лизинговые платежи и принять к вычету НДС, уплаченный лизингодателю

Важно помнить, что данные преференции применимы при общей системе налогообложения

Использование юрлицами спецрежимов характеризуется своими нюансами, например:

- при применении ЕНВД расчет налога к уплате тоже выполняется по определенным принципам, не включающим вычет из налоговой базы затрат на платежи по договору лизинга.

- при применении УСН «доходы» расходы на лизинг нельзя списать в уменьшение налоговой базы так же, как и другие расходы на ведение деятельности;

Транспортный налог уплачивает организация, на которую зарегистрировано ТС. Авто может быть зарегистрировано на лицо, предоставившее лизинг. В этом случае именно это лицо уплачивает транспортный налог. Он делает выплаты в течение действия всего контракта.

Если выкупа имущества не предполагается, то лизингодатель платит транспортный налог и по завершении действия контракта. Получатель лизинга может зарегистрировать ТС на себя. Актуальны эти варианты:

- Получатель лизинга оформляет временную регистрацию ТС на себя. При приобретении ТС авто учитывается на имя лица, предоставляющего лизинг. Но затем оформляется временная регистрация на получателя лизинга, которая будет актуальна на протяжении срока действия контракта. Но даже в такой ситуации налог будет уплачиваться лизингополучателем. Основание – письмо Минфина №03-05-05-04/12.

- Изначально ТС регистрировалось на получателя лизинга. Налог будет уплачивать получатель лизинга. Если ТС не будет выкупаться, обязанность по налоговым платежам может перейти к лицу, предоставляющему лизинг. Однако переход обязанности осуществляется только после перерегистрации авто.

То есть порядок уплаты налогов зависит от того, на кого именно зарегистрировано авто.

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры, укажите его номер и дату внизу формы документа Выкуп предметов лизинга , нажмите кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Выкуп предметов лизинга .

Код вида операции — значение 01 «Получение товаров, работ, услуг».

См. также:

- Учет лизингового имущества на балансе лизингополучателя при ПБУ 18/02

- Переход на ФСБУ 25/2018 с 2021 у лизингополучателя, если предмет лизинга уже учтен на балансе (ПРОФ)

- Переход на ФСБУ 25/2018 с 2021 у лизингополучателя, если предмет лизинга уже учтен на балансе (КОРП)

- Госпошлина за регистрацию автомобиля в бухгалтерском и налоговом учете: законодательство

- Платежное поручение на уплату государственной пошлины за регистрацию авто в ГИБДД

- Учет пошлины за государственную регистрацию автомобиля

- Учет страховой премии ОСАГО

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Переход на новые ФСБУ 6, ФСБУ 25 в 1С.

- Как лучше переходить на ФСБУ 25 перспективно или альтернативно в 1С?.

- Алгоритм перехода на ФСБУ 6/2020, ФСБУ 25/2018 в 1СВ статье рассмотрим алгоритм перехода на стандарты ФСБУ 6 и.

- Алгоритм перехода на ФСБУ 6/2020, ФСБУ 25/2018 при ПБУ 18 в 1СВ статье рассмотрим алгоритм перехода на стандарты ФСБУ 6 и.

Оцените публикацию

(111 оценок, среднее: 4,68 из 5)

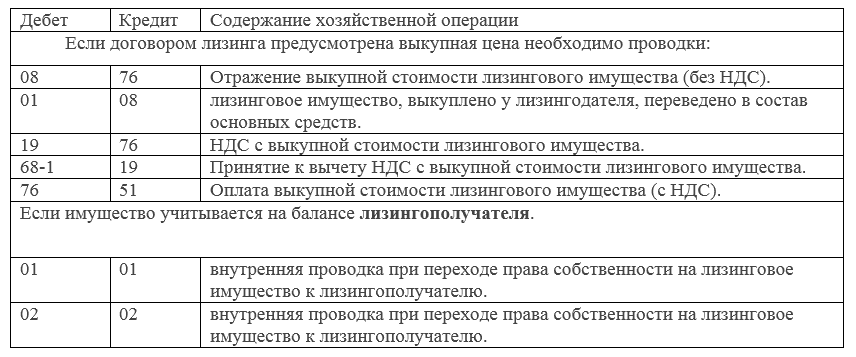

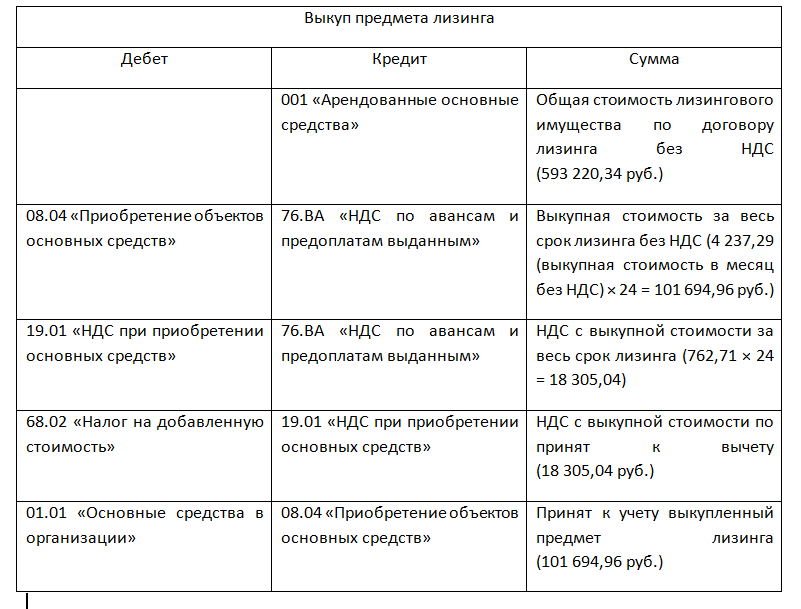

Выкуп лизингового имущества

По окончании договора проведите выкуп имущества документом Выкуп предметов лизинга, из раздела ОС и НМА — Выкуп предметов лизинга — кнопка Создать.

Укажите в шапке:

Событие — Переход права собственности.

На вкладке Предметы лизинга по кнопке Заполнить в документе отразите основные средства, полученные в лизинг по указанному договору.

На вкладке Бухгалтерский учет счета учета будут заполнены автоматически.

На вкладке Налоговый учет укажите:

-

Порядок включения выкупной стоимости в состав расходов — можно выбрать из 3-х вариантов:

- Начисление амортизации — если выкупная стоимость ОС более 100 тыс. руб.;

- Включение в расходы при принятии к учету — если выкупная стоимость ОС 100 тыс. руб. и менее — в нашем примере выбираем этот вариант;

- Стоимость не включается в расходы — если стоимость ОС нельзя учесть в НУ.

- флаг Начислять амортизацию — устанавливается при порядке включения стоимости в расходы Начисление амортизации.

- Срок полезного использования (в месяцах) — остаток СПИ после выкупа (устанавливается автоматически).

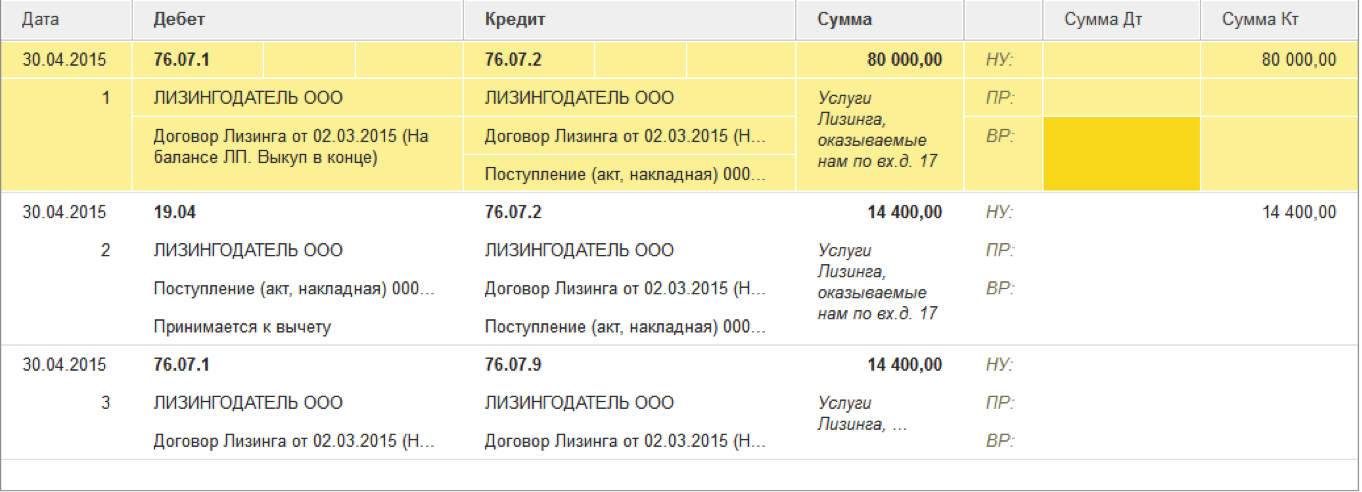

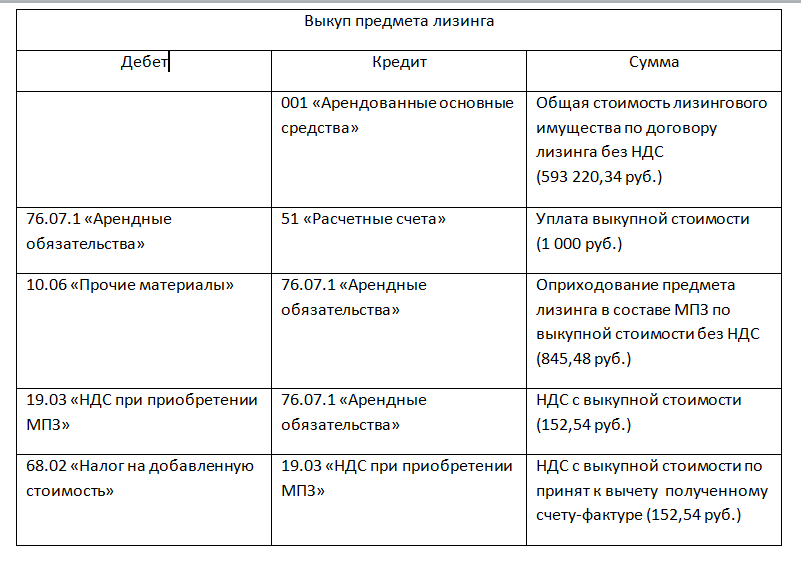

Проводки

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп лизингового имущества;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт 44.02 Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт 44.02 Кт 01.К — признание в затратах лизинговых платежей;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

- Дт 01.09 Кт 01.03 — формирование выкупной стоимости в НУ;

- Дт 02.03 Кт 01.09 — корректировка выкупной стоимости за счет амортизации в НУ;

- Дт 01.09 Кт 01.К — корректировка выкупной стоимости за счет неамортизируемой части в НУ;

- Дт 44.02 Кт 01.09 — признание в текущих затратах неамортизируемого имущества.

Как учитывать лизинг в налоговом учете?

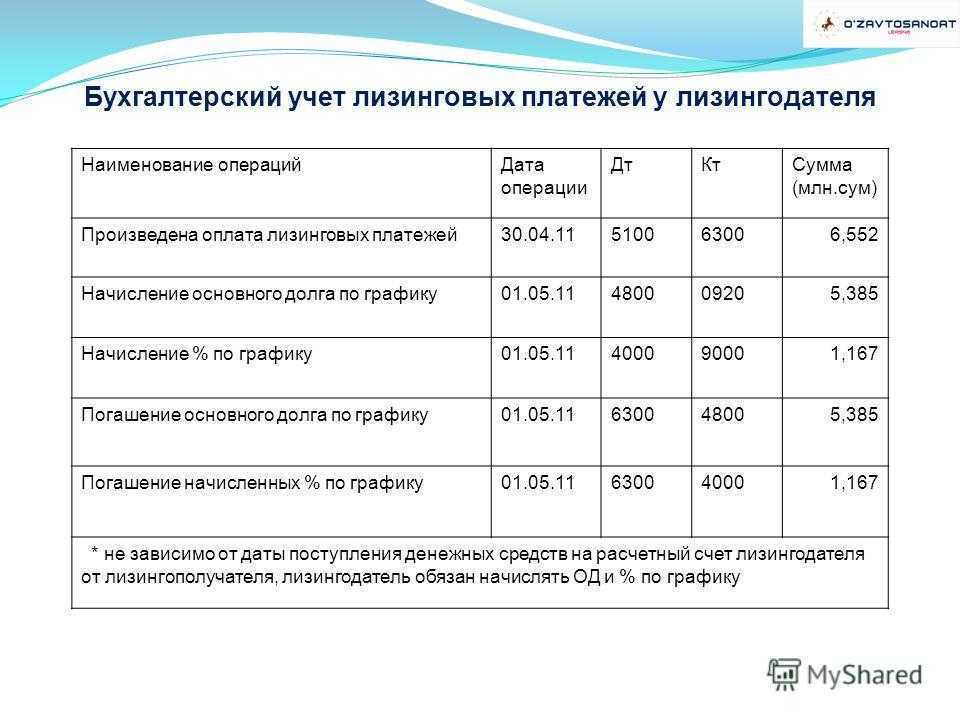

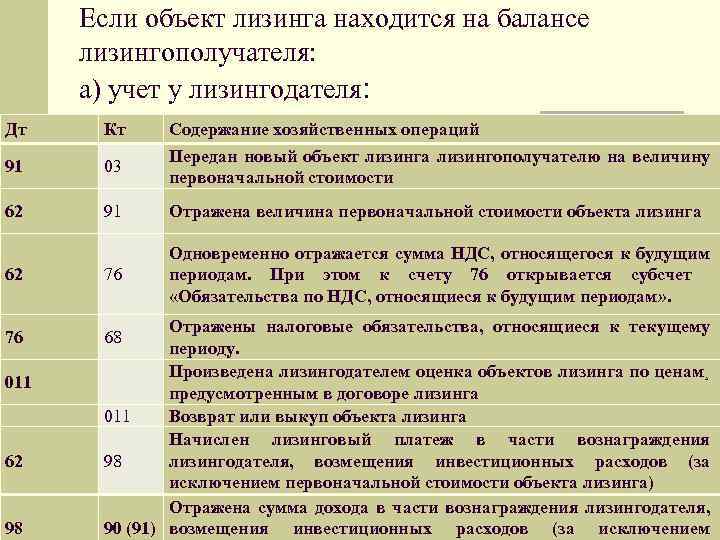

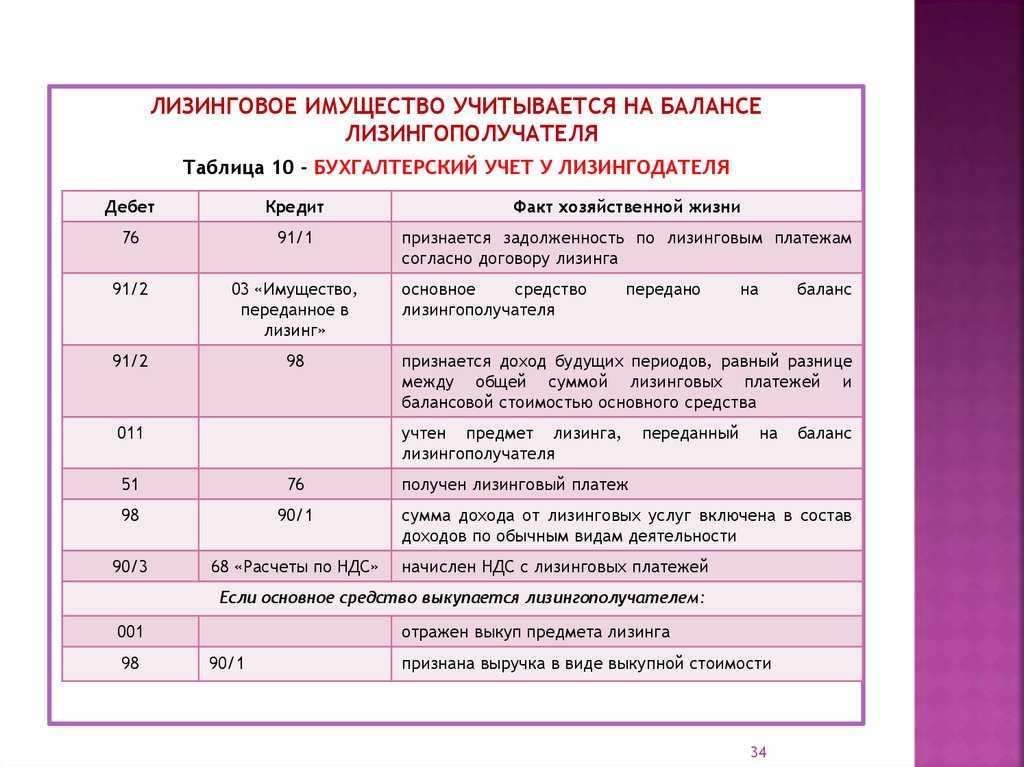

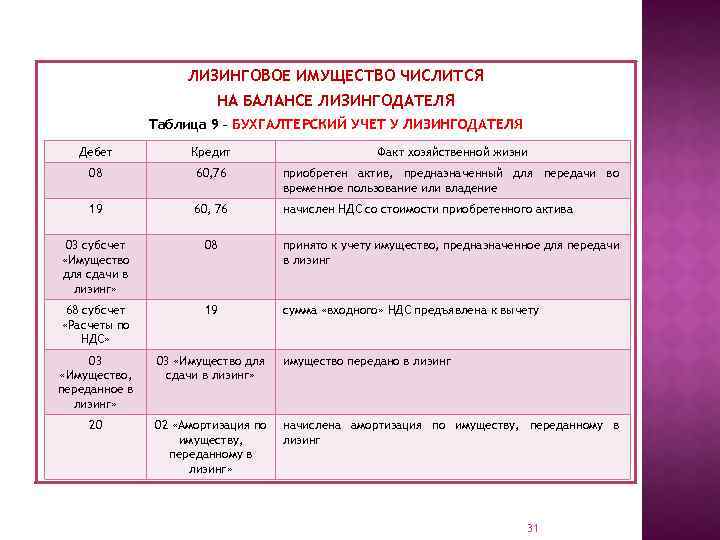

Учет лизинга при отражении имущества на балансе лизингодателя

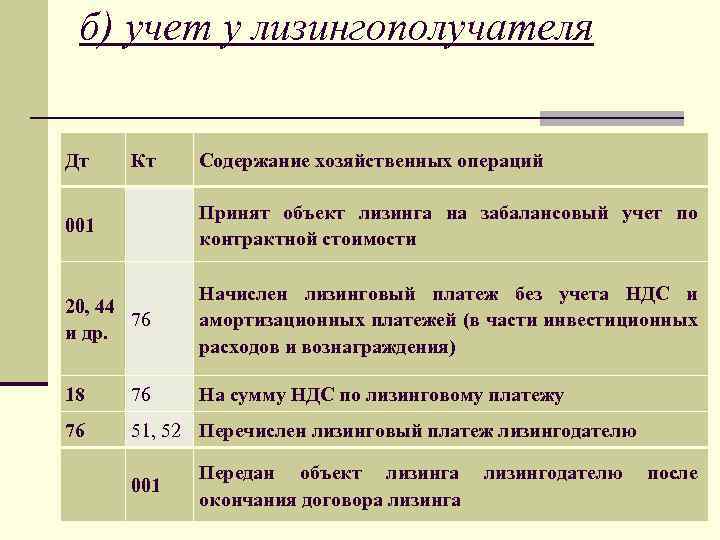

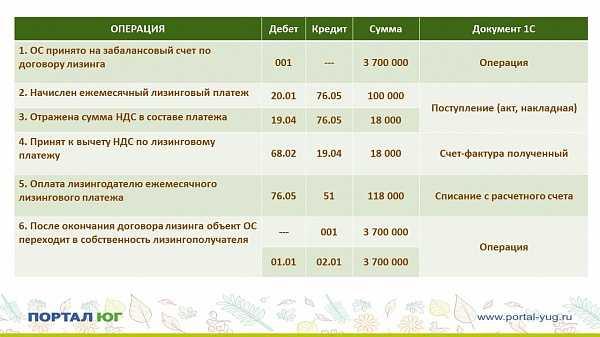

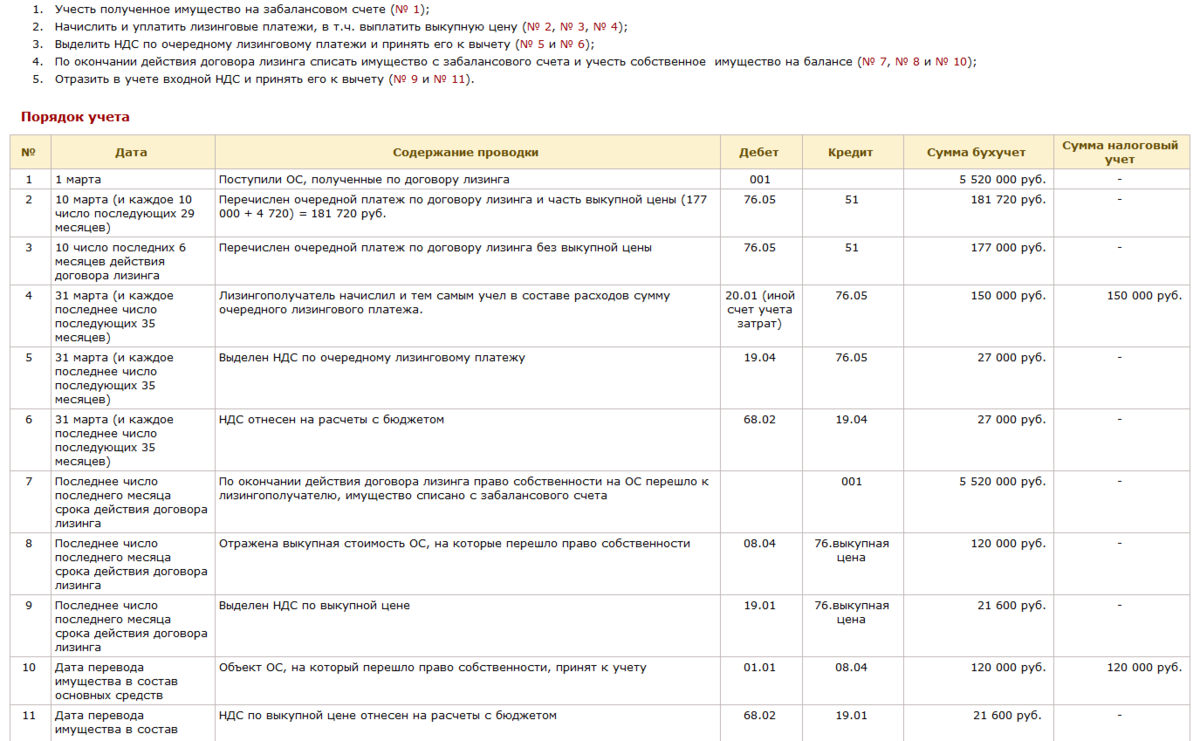

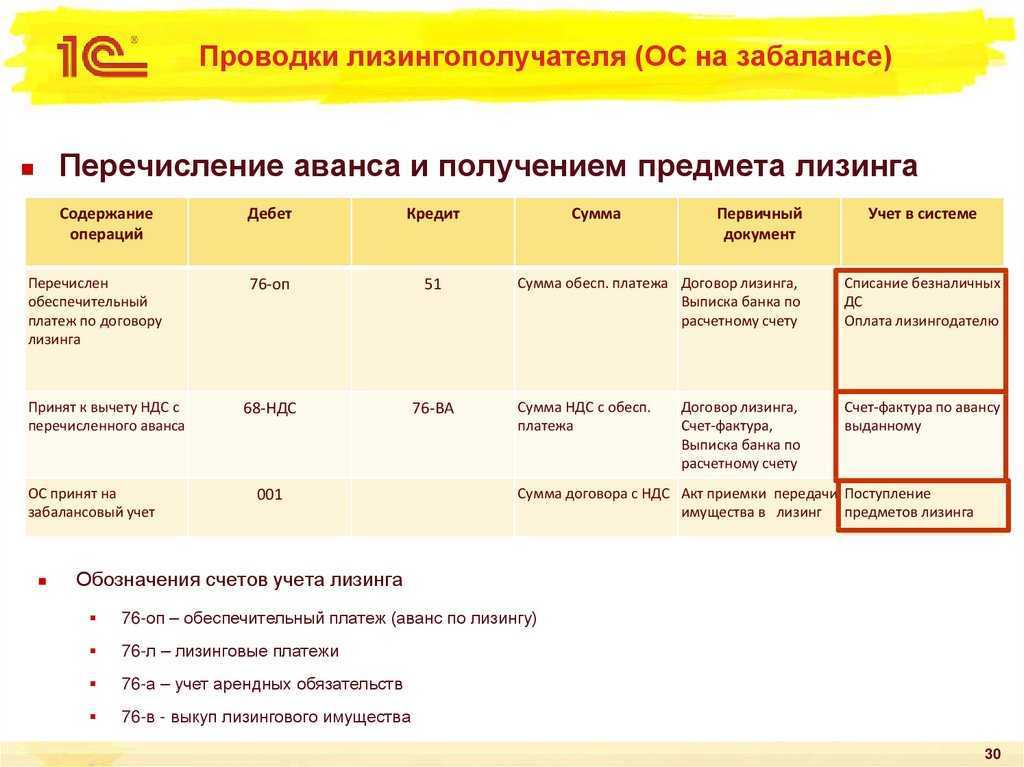

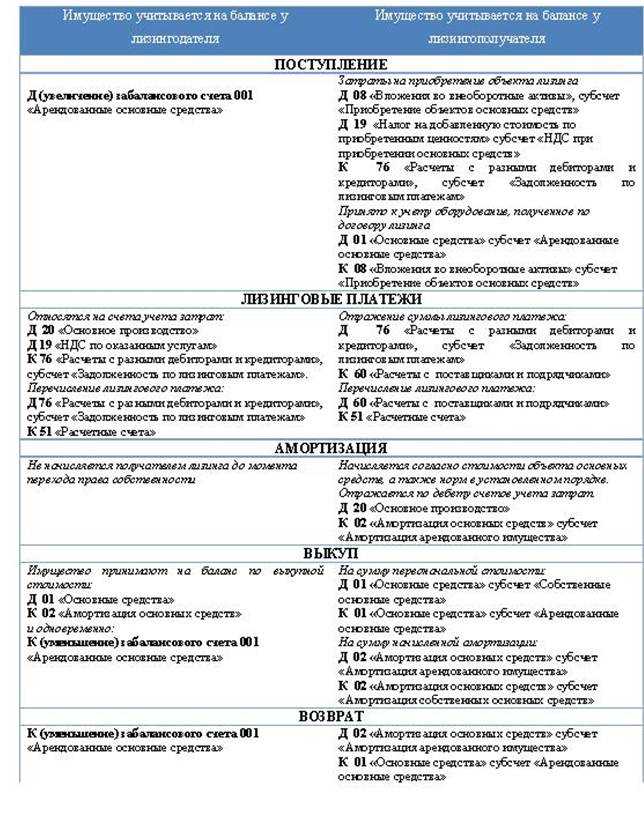

В случае, если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: 20, 23, 25, 26, 29 – при учета лизинговых платежей по имуществу, которое используется в производственной деятельности, 44 – по имуществу, используемому в деятельности торговой организации, 91.2 – по имуществу, которое используется в непроизводственных целях. Далее для простоты в примерах бухучета лизинга будут приводиться проводки только по 20 счёту.

Амортизация и признание лизинговых платежей в налоговом учете

Так как имущество учитывается на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений в течение срока полезного использования.

Для выполнения операций по расчету суммы амортизации за месяц для бухгалтерского и налогового учета, признанию лизинговых платежей в налоговом учете, а также для отражения налогооблагаемой временной разницы (НВР) и признания отложенного налогового обязательства (ОНО) и необходимо воспользоваться обработкой Закрытие месяца (раздел Операции группа Закрытие периода гиперссылка Закрытие месяца), которая содержит список необходимых регламентных операций.

Перед выполнением обработки Закрытие месяца необходимо восстановить последовательность проведения документов.

Для этого нужно щелкнуть по гиперссылке Перепроведение документов за месяц, нажать кнопку Выполнить операцию, затем кнопку Выполнить закрытие месяца, после чего произойдет выполнение всех регламентных операций списком, в том числе:

- Амортизация и износ основных средств;

- Признание в НУ лизинговых платежей;

- Расчет налога на прибыль.

Налоговый учет лизинговых операций — спецрежимы

Лизинг и другие налоги

Оказание лизинговых услуг (передача имущества по договору лизинга) в РФ облагается НДС. Это обязывает лизингодателя к отражению налога в учете. Платить НДС предстоит с выкупной цены и лизинговых платежей. Налог, предъявленный продавцом имущества, принимается к вычету после постановки на учет

Важно: приобретение должно быть подтверждено первичными документами. В данном случае достаточно счета-фактуры с выделенным НДС

Согласно ст. 171 НК, налог, предъявленный лизингодателем в составе платежей по договору, подлежит вычету у лизингополучателя. Кому предстоит платить и отражать в учете налог на имущество? Если предметом лизинга является объект, по которому налоговая база определяется по кадастровой стоимости, налог платится собственником, то есть лизингодателем. Также налогоплательщиком будет организация, владеющая имуществом на правах хозяйственного ведения. Если предметами лизинга являются любые другие объекты, налоговое бремя ложится на плечи того, у кого на балансе эти объекты учитываются. Транспортный налог тоже актуален для лизингодателей и лизингополучателей. Платить его предстоит тому, на кого передаваемое или получаемое транспортное средство зарегистрировано. Соответствующая норма закреплена ст. 375 НК. Регистрационные вопросы стороны правоотношений решают при заключении договора.

Налог на имущество организаций

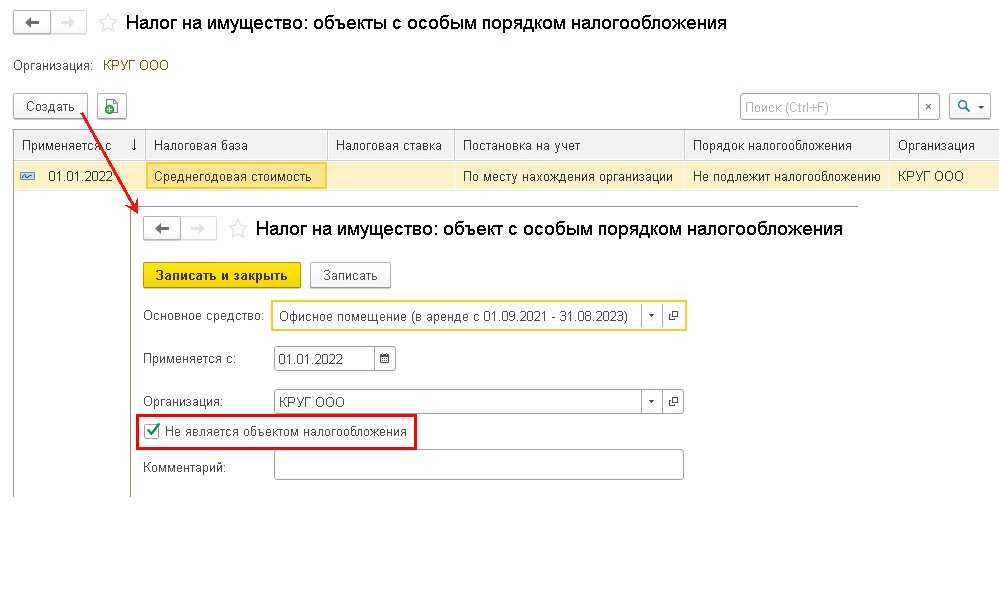

С 01.01.2022 статья 378 НК РФ дополнена новым пунктом 3, согласно которому имущество, переданное в аренду (в том числе по договору лизинга), подлежит налогообложению исключительно у арендодателя (лизингодателя) (п. 49 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это нововведение касается недвижимости, являющейся предметом договора аренды или лизинга, которая облагается налогом на имущество по среднегодовой стоимости. Поясним.

Поскольку собственником недвижимости, переданной в аренду (лизинг), является арендодатель (лизингодатель), то только он является плательщиком налога на имущество, если эта недвижимость облагается исходя из кадастровой стоимости. Это следует из подпункта 2 пункта 1 статьи 374, пункта 2 статьи 375 НК РФ.

До 01.01.2022 с арендной (переданной в лизинг) недвижимостью, которая облагается налогом на имущество по среднегодовой стоимости, ситуация была иная. Плательщиком налога в таком случае является та сторона договора аренды (лизинга), у которой объект учтен в бухучете в составе основных средств (пп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ). До принятия Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н) указанная недвижимость могла учитываться на балансе в качестве ОС либо у арендодателя (лизингодателя), либо у арендатора (лизингополучателя). Следовательно, та сторона, у которой оно учтено на балансе, уплачивала налог на имущество по среднегодовой стоимости.

С 2022 года ФСБУ 25/2018 вводится на обязательной основе. Как отмечают контролирующие органы, в зависимости от того, применяет организация (арендодатель, арендатор) ФСБУ 25/2018 или нет (до 2022 года указанный стандарт компании применяли в добровольном порядке), а также от условий договора аренды (вида и срока аренды, перехода права собственности на предмет аренды и др.), предмет аренды (лизинга) мог учитываться в бухучете в качестве ОС одновременно у арендодателя (лизингодателя) и у арендатора (лизингополучателя). Поэтому нередко возникала неясность, кто именно должен платить налог на имущество организаций (см. письма Минфина России от 17.01.2020 № 03-05-05-01/2146, от 21.01.2020 № 03-05-04-01/2993, доведено до сведения налоговых инспекций письмом ФНС России от 23.01.2020 № БС-4-21/926).

С 2022 года указанная неопределенность устранена, поскольку теперь любая арендная (переданная в лизинг) недвижимость облагается налогом на имущество вне зависимости от каких-либо условий исключительно у арендодателя (лизингодателя) (п. 3 ст. 378 НК РФ, письма Минфина России от 15.02.2022 № 03-03-06/1/10332, от 01.12.2021 № 03-05-05-01/97534, от 11.01.2022 № 03-05-04-01/402).

В программах системы «1С:Предприятие 8» исключение арендованного имущества из расчета налоговой базы по налогу на имущество с 2022 года поддерживается штатными средствами (см. рис. 2).

Рис. 2. Исключение арендованной недвижимости из налогообложения налогом на имущество в «1С:Бухгалтерии 8» (ред. 3.0)

Все наши видео на YouTube

Учет лизинговых операций для лизингодателя поддерживается в . Описание и возможности продукта приведены на сайте .

Новые ФСБУ с 2021 года

От редакции. В 1С:Лектории регулярно проводятся онлайн-лекции по вопросам применения новых ФСБУ и отражения «1С:Бухгалтерии 8» (ред. 3.0). В частности, в 1С:Лектории 03.03.2022 состоялась онлайн-лекция «Новый порядок учета лизинговых операций с 2022 года» с участием Т.В. Максимовой, начальника отдела методологии бухгалтерского учета и финансовой отчетности Минфина России; О.В. Хритининой, начальника отдела налогообложения имущества юридических лиц Управления налогообложения имущества ФНС России и эксперта 1С:

- Т.В. Максимова. ;

- О.В. Хритинина. ;

- Е. Калинина. ;

- Е. Калинина. ;

- Е. Калинина. ;

- Е. Калинина. .

https://buh.ru/articles/documents/145457/