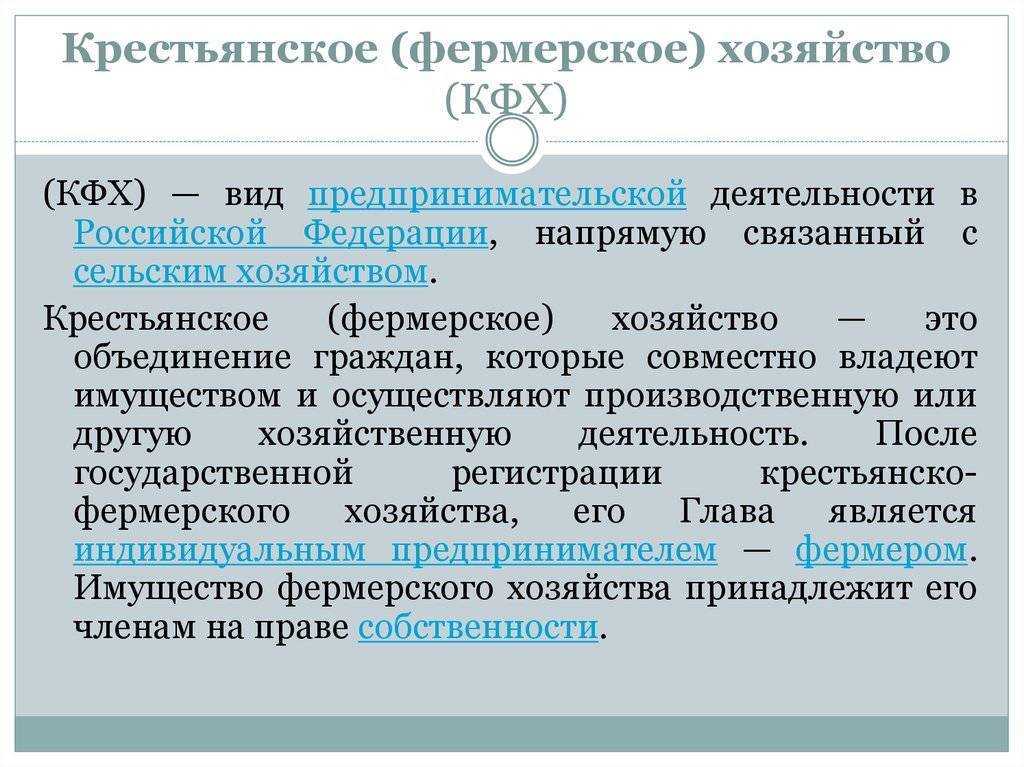

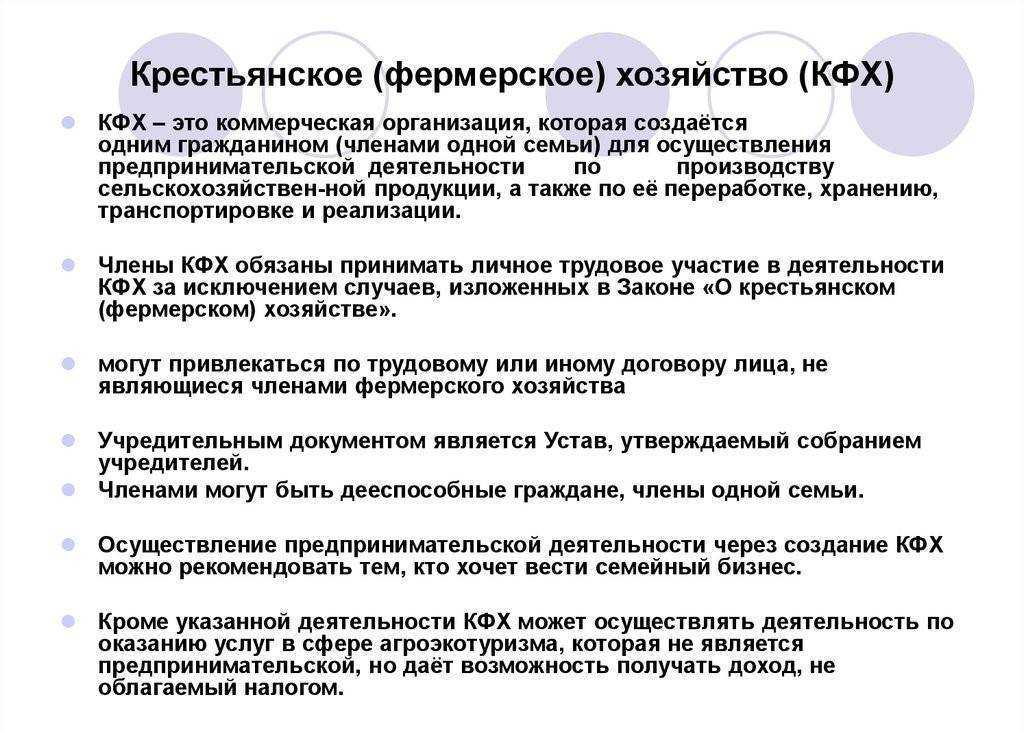

Правовые особенности КФХ

Распоряжение имуществом, его раздел, выплата компенсации, права и обязанности членов хозяйства должны быть прописаны в соглашении, к составлению которого закон не предъявляет никаких требований. Возможно, законодатели исходили из того, что в крестьянско-фермерское хозяйство объединяются близкие люди, поэтому нет необходимости жестко регулировать их взаимодействие между собой.

Порядок регистрации КФХ мало чем отличается от регистрации индивидуального предпринимателя, причём, закон от 08.08.2001 № 129-ФЗ «О государственной регистрации» вообще не упоминает об этой организационно-правовой форме.

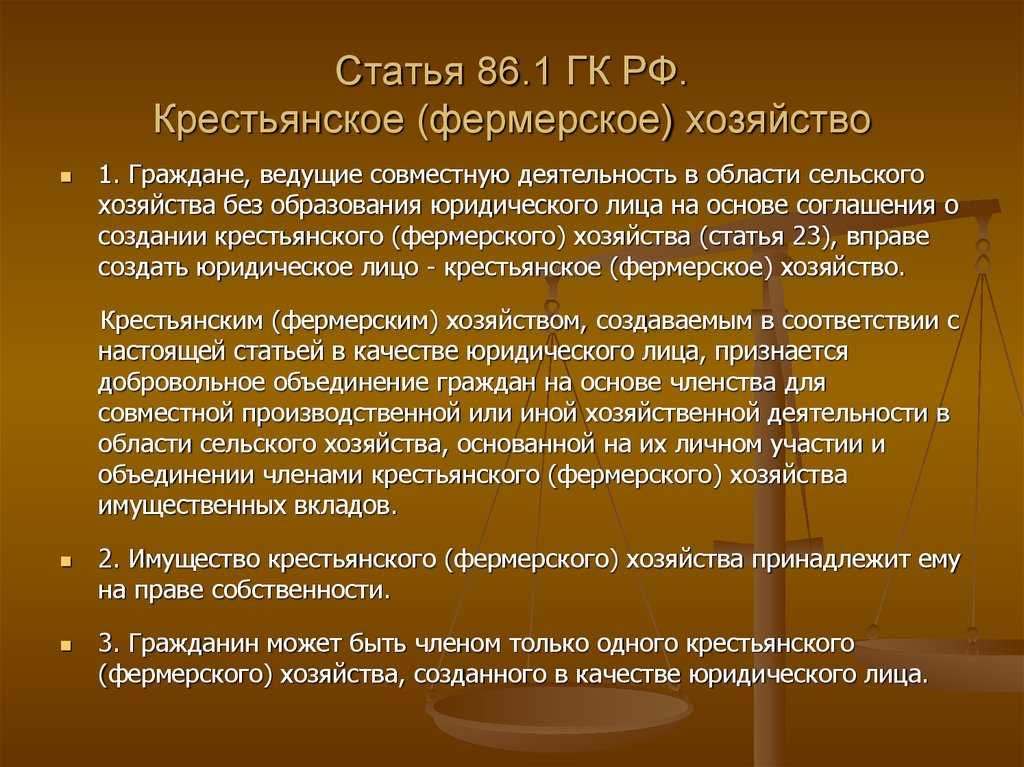

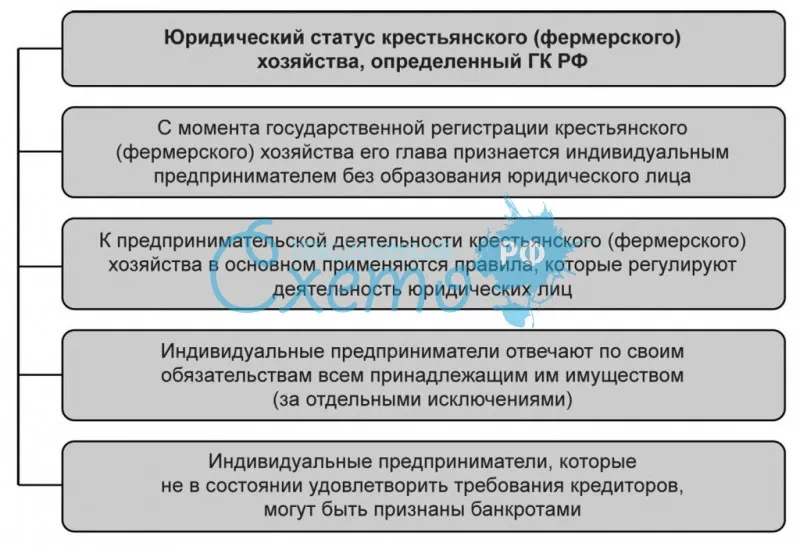

Из закона № 74-ФЗ однозначно понятно, что крестьянско-фермерское хозяйство не является юридическим лицом, хотя и может состоять из нескольких членов. Индивидуальным предпринимателем КФХ тоже не признаётся, но сведения о нём вносятся в реестр ЕГРИП по имени главы хозяйства.

Какие правовые особенности КФХ можно назвать ключевыми? Их довольно много:

- основная деятельность фермерского хозяйства должна быть связана с производством, переработкой, реализацией сельхозпродукции;

- крестьянско-фермерское хозяйство не является юридическим лицом или ИП, но после регистрации КФХ его глава получает статус индивидуального предпринимателя;

- главу крестьянского хозяйства можно сменить, если он добровольно отказался от своих обязанностей или не может выполнять их в течение более чем полугода;

- смена главы КФХ не прекращает его членства в хозяйстве;

- членами крестьянско-фермерского хозяйства могут быть только физические лица, состоящие в родстве или отношениях свойства (родственники супруга главы КФХ, с которыми у него нет кровного родства: тесть, тёща, свёкор, свекровь, зять, золовка и др.);

- допускается также приём в члены КФХ не более пяти лиц, которые не связаны родством с главой хозяйства;

- члены КФХ действуют на основании соглашения, в котором прописаны все ключевые вопросы деятельности;

- имущество, продукция и доходы фермерского хозяйства принадлежат всем его членам на праве совместной собственности, но по соглашению могут быть разделены на доли;

- сделки от имени КФХ заключает его глава;

- фермерское хозяйство отвечает по своим обязательствам всем своим имуществом;

- член КФХ может выйти из него, но продолжает нести субсидиарную ответственность по обязательствам хозяйства в течение двух лет после выхода;

- в случае выхода из крестьянско-фермерского хозяйства земельные участки и орудия производства не выделяются, но бывшему участнику выплачивают денежную компенсацию, пропорциональную его доле в общей собственности.

По своей правовой природе (наличие нескольких членов, действующих по соглашению и имеющих доли в совместном имуществе) фермерское хозяйство похоже на юридическое лицо, но полная имущественная ответственность по обязательствам сближает его с ИП.

Что такое ИП

ИП – индивидуальный предприниматель – физическое лицо, которому предоставляется право осуществлять коммерческую деятельность.

Преимущества ИП

К достоинствам формы индивидуального предпринимательства относятся следующие моменты:

- более простая система регистрации и прекращения деятельности;

- ведение бухгалтерского учета и сдачи отчетности не является обязательными;

- некоторые административные штрафы значительно ниже;

- для регистрации не нужен юридический адрес;

- затраты на регистрацию минимальны;

- прибыль – собственность предпринимателя;

- широкий выбор систем налогообложения.

Недостатки ИП

Теперь рассмотрим минусы:

- ответ по обязательствам всем принадлежащим имуществом;

- необходимость платить страховые взносы даже при отсутствии деятельности;

- некоторые виды деятельности для ИП находятся под запретом;

- ограничения в плане привлечения финансирования;

- отсутствие возможности продажи бизнеса.

Плюсы и минусы

Что скрывать, чаще всего выбирают КФХ из-за налогообложения, ведь на протяжении пяти лет не нужно будет платить налог на доход. Это самый огромный плюс, в особенности для людей, которые и так всю жизнь занимались сельским хозяйством, но решили перейти на «новый уровень», расширить производство за счет привлечения своих родственников.

И второй плюс — налогообложение КФХ, оно не требует создания громоздких отчетов, тем более на ежемесячной основе. А это огромное преимущество для аграриев. Придется только составить соглашение между членами хозяйства, чтобы урегулировать материальные и административные вопросы.

Для регистрации КФХ не требуется составлять устав и проводить собрания акционеров, либо проводить эмиссию ценных бумаг, публично размещать отчеты и так далее. В этом разрезе сразу понятно, что лучше КФХ или ООО? К фермерским хозяйствам у контролирующих органов намного меньше претензий, они, как правило, не приезжают на проверки.

К преимуществам можно отнести и то, что все члены крестьянского хозяйства получают полные права на пенсию, социальную защиту и оплату по больничным листам, включая те, которые выданы в связи с материнством.

Естественно, что лучше ЛПХ, КФХ, ООО – решать каждому человеку индивидуально, но все же начинать бизнес стоит с самых простых организационно-правовых форм. В этом случае КФХ будет лучшим выбором.

Режимы налогообложения КФХ и виды отчётности

Фермерское хозяйство может быть зарегистрировано как ИП и как ООО. В зависимости от этого выбирается режим налогообложения: ЕСХН, УСН или ОСНО. Выбирая тот или иной режим, фермер должен точно знать, подходит ли он по специально установленным критериям по данной системе.

КФХ на ЕСХН

Выбрать ЕСХН можно не сразу, а только после основания предприятия, подав в ИФНС специальное заявление в первый месяц после регистрации в налоговой службе. Другой вариант перейти на ЕСНХ — подать заявление в последний день календарного года. В этом случае новый режим можно начать применять с начала следующего года.

ЕСНХ предполагает 6-процентную налоговую ставку, которая высчитывается от чистой прибыли предприятия. Но при наличии определённого решения местных органов власти ставка может быть снижена до 4%.

Для применения ЕСХН существует ряд условий.

- Применять ЕСХН могут только предприятия, имеющие не менее 70% дохода непосредственно от производства и продажи собственной сельскохозяйственной продукции, или сельскохозяйственные потребительские кооперативы, 70% дохода которых приходится на реализацию продукции, произведённой их членами.

- ИП, специализирующиеся на рыбохозяйственной деятельности и претендующие на возможность оформления ЕСНХ, должны иметь в штате в среднем в год не больше 300 сотрудников. Доход от продажи улова в рыбохозяйственных предприятиях по итогам отчётного периода не может быть меньше 70% от общей выручки.

- Предприятия, занимающиеся исключительно переработкой сельхозпродукции, не могут перейти на ЕСНХ.

Основной вид отчётности по этому режиму налогообложения — декларация ЕСХН, которую сдают только 1 раз в год. Крайний срок для этой процедуры – 31 марта года, следующего после отчётного.

Одно из важных требований по отношению к налогоплательщикам, выбравшим единый сельскохозяйственный налог, — обязательное ведение книги учёта доходов и расходов (КУДиР). Она предоставляется только по запросу ФНС.

КФХ на УСН

Фермерское хозяйство, учредитель которого имеет статус индивидуального предпринимателя, может применять упрощённую систему налогообложения.

Если руководство хозяйства планирует работать по УСН, нужно подать соответствующее заявление в налоговый орган сразу при регистрации. Эта особенность существенно отличает УСН от предыдущей системы налогообложения.

Учредитель может выбрать систему «Доходы» или «Доходы минус расходы». В первом случае налог на прибыль предусматривает налоговую ставку 6%, во втором — 15%.

КФХ на ОСНО

ОСНО считается наиболее сложной системой налогообложения и применяется в КФХ достаточно редко, только в тех случаях, когда это является необходимой мерой. Основная система налогообложения будет нужна в тех случаях, когда КФХ сотрудничает с крупными сетевыми компаниями и другими оптовыми покупателями. Поскольку такие корпорации работают исключительно с НДС, проведение партнёрских операций с ними допускает только формат ОСНО.

Этот режим вступает в действие автоматически, если учредитель фермерского хозяйства своевременно не подаст заявление о переходе на УСН или ЕСНХ.

При наличии оснований ОСНО предусматривает возможность существенного снижения размера налога на прибыль. Перечень существующих льгот и условий их применения содержится в статье 284 Налогового кодекса.

Среди преимуществ системы ОСНО для фермерских хозяйств — автоматическое освобождение членов и участников начинающих КФХ от выплат по НДФЛ. На протяжении первых 5 лет необходимость выплат с доходов от производства, переработки и продажи сельхозпродукции снимается с главы и участников хозяйства. Но эта льгота может быть использована только один раз.

Если КФХ зарегистрировано как ИП, то его глава предоставляет в налоговый орган такие виды отчётности:

- декларация по НДС. Она подаётся несколько раз на протяжении отчётного года: 25 числа в январе, апреле, июле и октябре;

- форма 3-НДФЛ. Её сдают 1 раз в год – до 30 апреля следующего после отчётного года.

Соответственно, при оформлении предприятия как ООО пакет отчётности существенно расширяется. Дополнительно должны подаваться несколько видов декларации: на прибыль, имущество, а также основные формы бухгалтерской отчётности. ООО на ОСНО также представляют в налоговую бухгалтерский баланс и отчёт о финансовых результатах компании, а также все необходимые приложения.

Особенности регистрации КФХ

Бизнес сельскохозяйственного направления разрешён по всей стране, при условии регистрации КФХ в подразделении ФНС по месту фактического проживания главы КФХ.

Потребуется подготовить документы для регистрации, а именно:

- паспорт избранного Главы КФХ;

- справка с места жительства лица, осуществляющего регистрацию;

- заявление;

- соглашение об учреждении;

- квитанция, подтверждающая уплату пошлины.

Заключение соглашения происходит между участниками-членами КФХ.

Документ должен включать:

- данные каждого из участников и Главы создаваемого КФХ;

- права и обязанности участников хозяйства;

- принципы формирования капитала, регламент распоряжения материальными ресурсами;

- методы распределения доходов между членами.

В соглашении важно предусмотреть регламент вступления и выхода из членов хозяйства. Если КФХ организуется одним гражданином, составление договора не требуется

При наличии оригиналов перечисленных выше документов нотариально заверенные копии предоставлять нет необходимости.

После подготовки комплекта необходимых документов, можно зарегистрировать в НИ лично, либо отправить заказное письмо с приложением описи вложений. Помимо этого есть возможность пройти процедуру регистрации через МФЦ. Также отправить заявление можно посредством Личного кабинета налогоплательщика.

Процедура занимает 5 рабочих дней. По окончании органы ФНС выдадут свидетельство о регистрации главы КФХ. Подтверждает окончание регистрации выписка из ЕГРИП, свидетельство о постановке на налоговый учёт. Дополнительно рекомендуется получить письмо Госкомстата, содержащее коды статистики.

УСН

Упрощенный налог (гл. 26.2 НК РФ) во многом схож с ЕСХН: если речь идет об УСН «доходы», применяется та же ставка 6%, а при выборе варианта УСН «доходы минус расходы» налоговая база является разницей доходной части и затрат.

Очевидно при этом, что в первом случае не удастся уменьшить базу на сумму расходов и в итоге, по сравнению с ЕСХН, налоговое бремя увеличится. Если применять УСН «доходы минус расходы», понесенные затраты могут уменьшить налог по правилам указанной главы НК (есть ограничения). Ставка налога в зависимости от региона — от 5 до 15%, однако минимальный процент применяется редко, и величину налога уменьшить до уровня ЕСХН, скорее всего, не удастся.

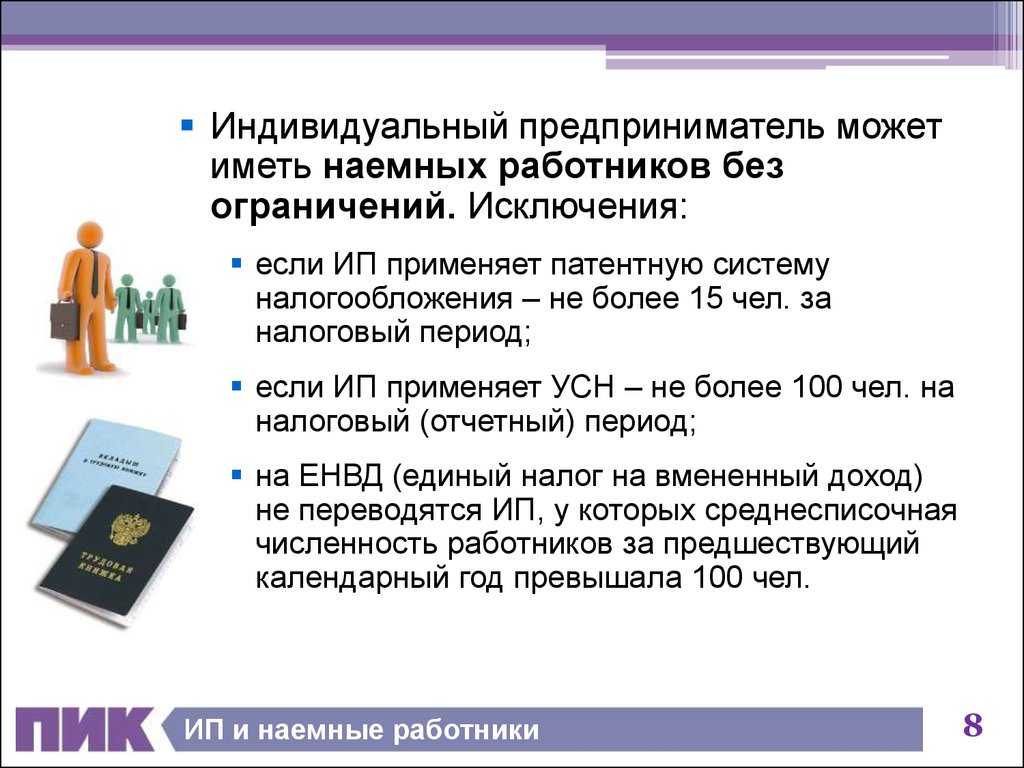

При применении УСН придется отслеживать соблюдение ограничений: например, объем выручки, стоимость основных средств. Лимит численности (100 человек), очевидно, будет соблюдаться КФХ по умолчанию.

Важно! Переход на спецрежим происходит тоже по заявлению налогоплательщика. Отдельный вопрос – страховые взносы членов КФХ в связи с уплатой УСН

Согласно ст. 430 п. 2 НК РФ, главы КФХ уплачивают страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование за себя и за членов КФХ. Этой же статьей определены и размеры платежа. Согласно ст. 346.21 НК РФ п. 3.1 пп. 3-3, у ИП есть возможность уменьшить налог на всю сумму страховых взносов. Минфин еще в 2014 году (письмо №03-11-06/2/66200 от 22/12/14 г.) сделал вывод: КФХ имеют право на уменьшение так же, как ИП: беря в расчет полную сумму взносов. Отметим, что речь в ст. 346.21 идет об УСН «доходы» и касается фермеров, не использующих наемных работников. Хотя указанный вывод не противоречит нормам ст. 430 НК, вступившей в действие в 2016 году, рекомендуется уточнить возможность применения этого правила в налоговом органе

Отдельный вопрос – страховые взносы членов КФХ в связи с уплатой УСН. Согласно ст. 430 п. 2 НК РФ, главы КФХ уплачивают страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование за себя и за членов КФХ. Этой же статьей определены и размеры платежа. Согласно ст. 346.21 НК РФ п. 3.1 пп. 3-3, у ИП есть возможность уменьшить налог на всю сумму страховых взносов. Минфин еще в 2014 году (письмо №03-11-06/2/66200 от 22/12/14 г.) сделал вывод: КФХ имеют право на уменьшение так же, как ИП: беря в расчет полную сумму взносов. Отметим, что речь в ст. 346.21 идет об УСН «доходы» и касается фермеров, не использующих наемных работников. Хотя указанный вывод не противоречит нормам ст. 430 НК, вступившей в действие в 2016 году, рекомендуется уточнить возможность применения этого правила в налоговом органе.

Отчётность по видам деятельности

Главы КФХ также сдают дополнительную налоговую отчётность в зависимости от того, какие виды деятельности были указаны при регистрации фермерского хозяйства. Все эти отчёты представляются в ФНС.

| Отчёт | Срок сдачи |

|---|---|

| Декларация по акцизному налогу | до 25-го числа следующего месяца |

| Декларация по налогу на добычу полезных ископаемых (НДПИ) | до конца следующего месяца |

| Предоставление расчёта регулярных платежей за пользование недрами | до конца 1-го месяца следующего квартала |

| Декларация по водному налогу | до 20-го числа 1-го месяца следующего квартала |

| Извещение об уплате авансового платежа | до 18 числа текущего месяца |

| Предоставление сведений о полученных разрешениях на добычу объектов животного мира | до 10 дней с момента получения разрешения |

| Предоставление сведений о полученных разрешениях и суммах сбора, подлежащих к уплате за пользование объектами водных биологических ресурсов | до 10 дней с момента получения разрешения |

Возможные варианты налогообложения

КФХ или ИП — что лучше? Таблица отличий позволит разобраться в вопросах налогообложения:

|

Система налогообложения |

КФХ |

ИП |

Особенности |

|

Единый сельскохозяйственный налог |

доступна |

не доступна |

Минимальные требования к ведению отчетности. На уровне государства установлена ставка в размере 6%. По усмотрению местных властей, ставка может быть снижена до 4% |

|

Упрощенная система налогообложения |

доступна |

доступна |

Существует два варианта: «Доходы» и «Доходы минус расходы». Предприятия с минимальными расходами выбирают первый вариант, предполагающий ставку в 6%. Если расходы на предпринимательскую деятельность велики, то выбирается второй вариант, при котором придется уплатить 15% от прибыли. Местные власти уполномочены на снижение ставок, если это «Доходы» то до 1%, при втором варианте до 5% |

|

Общая система налогообложения |

доступна, но не рекомендуется |

доступна |

Эта система предполагает ведение сложных расчетов, бухгалтерской документации, однако если говорить о КФХ, то у них появляется возможность сотрудничать с крупными сетевыми игроками, которое выбирают партнеров, платящих НДС |

Кстати, бывают случаи, когда глава хозяйства не успел разобраться, что лучше КФХ или ИП, таблица отличий не помогла. При регистрации фермерского хозяйства он не выбрал ни одну из систем налогообложения. В этом случае предприятию автоматически будет применена ОСН.

Бухгалтерия КФХ

КФХ, как и остальные виды хозяйственной деятельности, требует осуществления учета. Это нужно делать так, чтобы контролирующим органам предоставлялась необходимая информация относительно имущественного состояния, расходов, доходов и финансовых результатов фермеров. Однако в данном случае ситуация усложняется из-за неопределенности правового статуса хозяйства. Поэтому организация бухгалтерского учета в КФХ связана с его организационной формой, а также структурой управления и размером производства. Этот момент нужно уточнять.

Все отчеты может делать также и руководитель КФХ.

Как правило, говорится о необходимости ведения главой КФХ учета по материалам и товарам в соответствии с типом организации сельского хозяйства, животных и птицы, затрат по содержанию и эксплуатации техники, на ремонты и обслуживание, аренду, расходов и доходов и т.д. Также нужно формировать стандартные бухгалтерские отчеты по реализации продукции.

Реорганизация хозяйства

Присвоить КФХ статус ЮЛ на практике невозможно. Если хозяйство соответствует критериям юрлица, то оно уже фактически не является КФХ. В этом случае хозяйство регистрируют как ООО путем оформления передаточного акта. На основании этого акта хозяйство преобразуется в организацию, и, следовательно, приобретает статус ЮЛ.

В соответствии с 20-ой ст. ФЗ № 74, КФХ вправе объединяться в другие коммерческие и некоммерческие организации. Такие объединения создаются для защиты имущественных интересов. Объединения формируют на основе письменных договоров. Союзы могут создаваться только при наличии между несколькими КФХ аналогичных отраслевых признаков.

Фермерское хозяйство может прекратить свое функционирование. Основания для прекращения изложения в ст. 21 ФЗ №74.

Среди них:

- Решение добровольного характера участников о прекращении;

- Отсутствие участников или наследников, которые желают продолжать деятельность;

- Присвоение статуса банкрота;

- Преобразование хозяйства в товарищество или фермерский кооператив;

- При вынесении соответствующего судебного решения.

Особенности КФХ

Помимо родственных связей и ведения исключительно фермерского хозяйства, существует ряд требований, позволяющих создать КФХ:

- предприятие должен возглавлять глава хозяйства;

- члены хозяйства должны быть старше 16 лет;

- в состав коллектива можно включать пять человек, которые не являются родственниками, но не более;

- имущество предприятия является общей собственностью, поэтому при выходе одного из участников, ему положена компенсация.

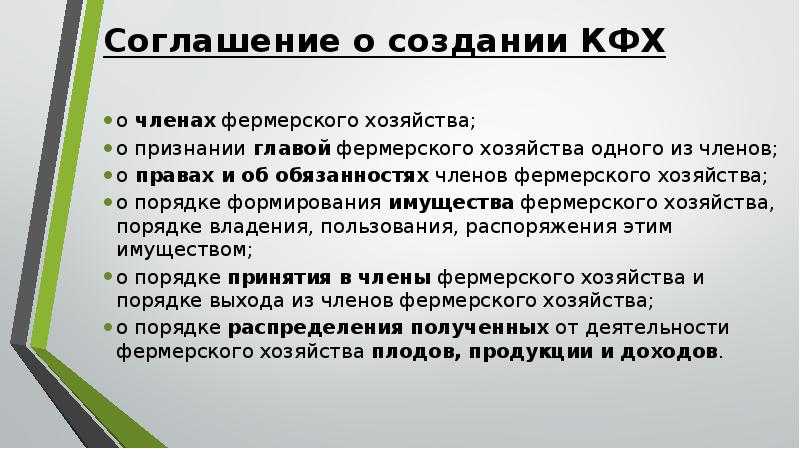

Перед процедурой регистрации хозяйства все члены должны подписать соглашение между собой, отражающее основные правила «игры»:

- О правах и обязательствах членов.

- Порядок избрания главы.

- Правила формирования и распределения общего имущества.

- О процедуре принятия в КФХ новых членов.

- Процедура распределения прибыли и продукции.

Регистрация КФХ производится в территориальных отделениях налоговой службы.

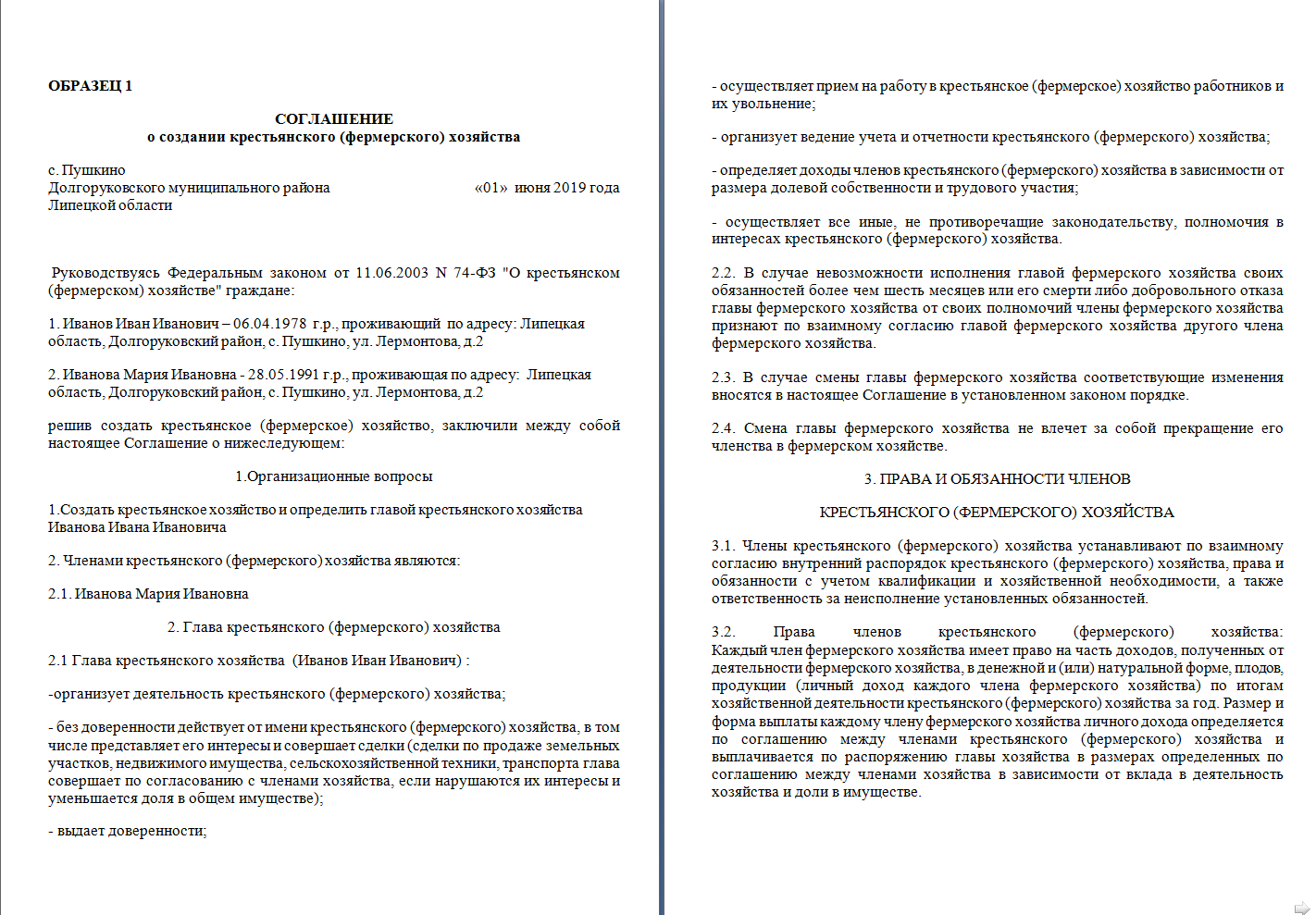

Подписать соглашение о создании крестьянского фермерского хозяйства

Такой документ потребуется составить в том случае, если участников КФХ двое и более. В нем должно быть прописано, кто избран главой КФХ, перечислены все участники такого объединения и прописан круг обязанностей каждого из них.

Помимо перечисленного, в соглашении должно быть прописано, на каких правах члены хозяйства будут владеть имуществом, которое возникнет в ходе осуществления ими сельскохозяйственной деятельности. Также необходимо обозначить, как осуществляется прием в члены КФХ и каков порядок выхода из него.

Распределение прибыли, которая будет получена в процессе осуществления хозяйственной деятельности, между членами сообщества должно быть подробно обозначено в соглашении. На оригинале соглашения должны стоять подписи всех его членов.

Если регистрация КФХ осуществляется одним человеком, и управление этой деятельностью будет осуществляться им в единственном лице, то вместо соглашения ему нужно будет подготовить решение о создании КФХ.

https://youtube.com/watch?v=JCybGlFP7Tw%26pp%3DygVX0KDQtdCz0LjRgdGC0YDQsNGG0LjRjyDQmtCk0KUg0LrQsNC6INGO0YDQuNC00LjRh9C10YHQutC-0LPQviDQu9C40YbQsCDQsiAyMDIzINCz0L7QtNGD

Как уже упоминалось, фермерское хозяйство, зарегистрированное до 1 января 2004 г., в настоящее время может либо иметь форму юридического лица (хозяйства, созданные в соответствии Законом РСФСР от 22.11.1990 N 348-1 «О крестьянском (фермерском) хозяйстве»), либо быть зарегистрировано путем приобретения главой фермерского хозяйства статуса индивидуального предпринимателя.

В соответствии с п.3 ст.23 Закона N 74-ФЗ фермерские хозяйства, которые созданы как юридические лица в соответствии с Законом РСФСР от 22.11.1990 N 348-1 «О крестьянском (фермерском) хозяйстве», вправе сохранить статус юридического лица на период до 1 января 2010 г. (о них речь шла в начале статьи).

В случае если таким фермерским хозяйством будет принято решение об изменении своего статуса (приведении его в соответствие с Законом N 74-ФЗ), глава фермерского хозяйства представляет в регистрирующий (налоговый) орган по месту своего жительства заявление по форме N Р27002 «Заявление о внесении в Единый государственный реестр индивидуальных предпринимателей записи о крестьянском (фермерском) хозяйстве, зарегистрированном до вступления в силу части первой Гражданского кодекса Российской Федерации» (утв. Приказом МНС России от 03.12.2003 N БГ-3-09/664 в ред. Приказа МНС России от 16.02.2004 N БГ-3-09/121@), а также документы, предусмотренные ст.22.1 Закона N 129-ФЗ (перечень документов приведен в подразд.2).

В данном случае документ об уплате государственной пошлины не представляется.

В Листе Б формы N Р27002 содержатся сведения о фермерском хозяйстве, зарегистрированном в качестве юридического лица и прекратившем деятельность в связи с приведением правового статуса в соответствие с частью первой Гражданского кодекса РФ.

На основании полученного заявления (форма N Р27002) регистрирующий (налоговый) орган вносит:

- запись в ЕГРИП о государственной регистрации фермерского хозяйства и выдает (направляет) главе фермерского хозяйства документ — «Свидетельство о внесении в ЕГРИП записи о крестьянском (фермерском) хозяйстве, зарегистрированном до вступления в силу части первой Гражданского кодекса Российской Федерации» по форме N 67002;

- запись в ЕГРЮЛ о государственной регистрации прекращения деятельности фермерского хозяйства — юридического лица и выдает (направляет) главе фермерского хозяйства свидетельство об исключении юридического лица из ЕГРЮЛ.

Государственная пошлина за государственную регистрацию прекращения деятельности фермерского хозяйства — юридического лица в этом случае не взимается.

Рассмотрим другой случай, когда фермерское хозяйство, созданное (зарегистрированное) до 1 января 2004 г., не имело статуса юридического лица.

В связи с отсутствием в законодательстве Российской Федерации до 1 января 2004 г. порядка регистрации фермерских хозяйств регистрация фермерского хозяйства осуществлялась бывшими регистрирующими органами путем приобретения главой фермерского хозяйства статуса индивидуального предпринимателя.

Господдержка фермерства. Что дает статус КФХ

Все меры поддержки и развития аграрного сектора нашей страны перечислены в Госпрограмме развития сельского хозяйства, утв. постановлением Правительства РФ от 14.07.2012 № 717.

В ней указываются:

- участники программы;

- целевые показатели;

- перечень объектов капитального строительства и ремонта;

- объекты исследований и научных разработок и т. д.

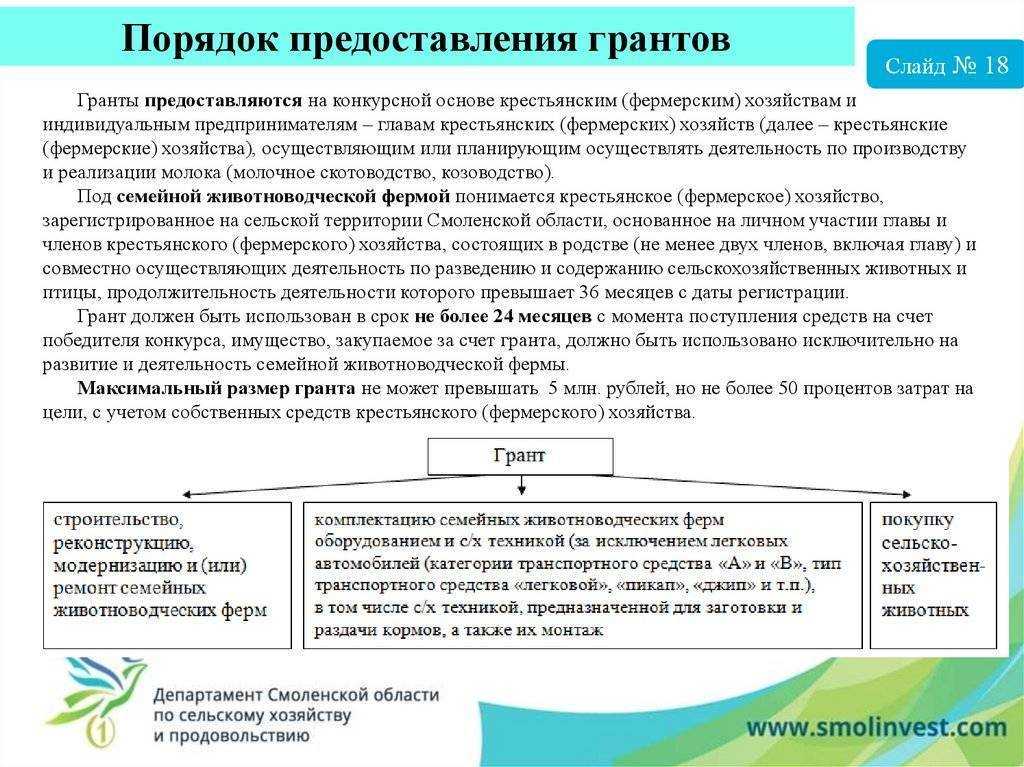

Отдельные блоки указанной программы посвящены правилам выплаты субсидий и бюджетных ассигнований субъектам РФ на определенные цели. Например, на развитие животноводства.

Органы субъектов РФ, в свою очередь, распределяют финансы для поддержки создаваемых и действующих КФХ в соответствии с региональными программами развития сельского хозяйства (пример — приложение к постановлению губернатора Владимирской области «О порядке…» от 27.02.2013 № 217).

В законе «О развитии…» от 24.07.2007 № 209-ФЗ также говорится о мерах поддержки субъектов малого и среднего предпринимательства, в их число входит информационная поддержка. Она подразумевает оповещение населения об имеющихся государственных программах для фермеров всеми способами передачи информации:

- через интернет;

- посредством СМИ и др.

Таким образом, глава и члены КФХ вправе получить все имеющиеся льготы и преференции РФ и субъектов РФ, о которых органы власти должны своевременно информировать. Примерами таких льгот являются:

- использование специального налогового режима ЕСХН (гл. 26.1, п. 5 ст. 346.1 НК РФ);

- продажа сельхозпродукции государству;

- льготное кредитование и т. д.

***

О статусе КФХ, исходя из действующего законодательства, можно сделать такие выводы:

- глава КФХ и ИП — это разные, не зависящие друг от друга статусы;

- КФХ имеет схожие с ИП элементы: может нанимать людей, заниматься коммерческой деятельностью, представлять упрощенную отчетность в ФНС и т. д.;

- о регистрации КФХ вносится запись в ЕГРИП (специальный реестр для них не создан);

- создание КФХ в форме юридического лица происходит по общим правилам;

- действие КФХ, созданных до 2013 года, продолжается по сей день, их перерегистрация пока не требуется.

Полезные советы для создания успешного КФХ

Приложив максимум усилий и придерживаясь главных правил, возможно в кратчайшие сроки получить прибыль от КФХ. Рассмотрим самые основные полезные советы:

- Приобретение собственного участка земли, даже если он будет далеко располагаться от вашего жилья. Это позволит дополнительно себя обезопасить.

- Если имеется огромный капитал, то желательно начинать бизнес с разведения хозяйства. Одним из самых прибыльных сфер является свиноводство.

- Если капитал недостаточно большой, то сразу лучше заняться овощеводством. По истечении нескольких лет эта сфера деятельности принесет ощутимый доход.

- Привлечение наемных работников. Самостоятельно очень тяжело справляться со всем объемом работы. Учитывая уровень безработицы в большинстве городов и сел, сотрудников найти будет несложно.

- Правильная, а самое главное, полная реализация производимой продукции. Если вдобавок к фермерским качествам присутствуют и качества продавца, то они сыграют хорошую службу. Необходимо заключить договоры с магазинами, рынками и оптовыми покупателями. Постоянное прибытие денег способствует лучшему развитию бизнеса.

Кто может создать КФХ

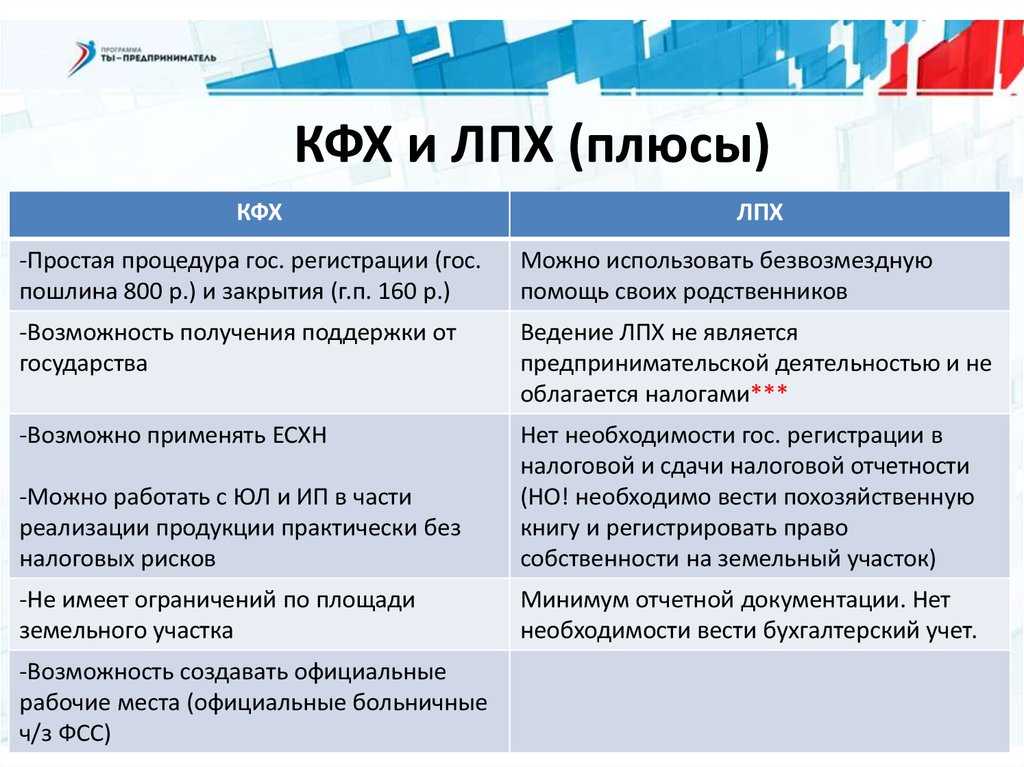

Создать КФХ можно с параллельным присвоением статуса юридического лица или без него (на данный момент только так), как ИП или ЛПХ.

Юридическое лицо КФХ

В новой редакции ФЗ «О КФХ» от 11.06.2003 N 74-Ф3 не предусмотрена возможность регистрации хозяйства со статусом юридического лица. Однако крестьянское хозяйство, которое приобрело статус юридического в соответствии с аналогичным законом 1990 года, сохраняет его до 1 января 2019 года.

Оформление КФХ без создания юридического лица проходит в налоговой по месту прописки (в том числе временной) его главы. При данной регистрации действуют те же правила, что и при аналогичной процедуре для ИП. Регистрацию должны провести не более чем за пять рабочих дней.

ИП – глава КФХ

В соответствии со ст. 23 Гражданского кодекса РФ глава КФХ может называться индивидуальным предпринимателем. В таком случае он выступает в качестве и предпринимателя, и представителя хозяйства, который действует от всех его членов. Это обязывает его сдавать документацию в органы контроля по обеим статусам.

Примечательно, что некоторые источники отрицают возможность регистрации КФХ при действующем статусе ИП. Но полагаться нужно исключительно на закон, который часто обновляется, и это тоже необходимо учитывать.

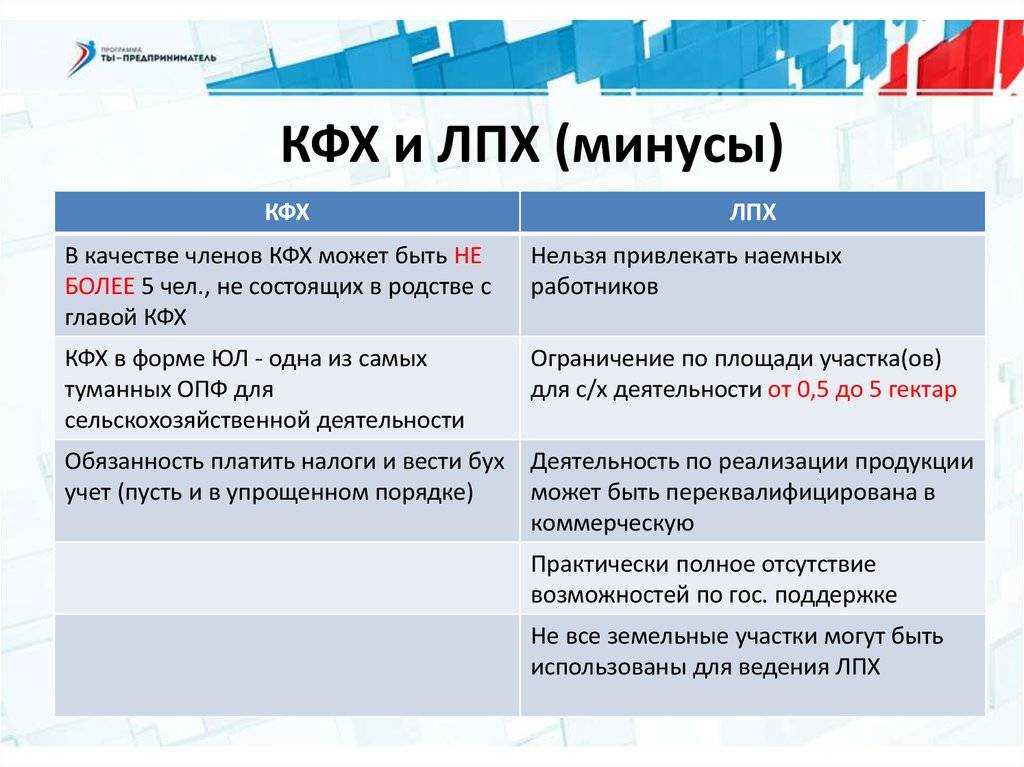

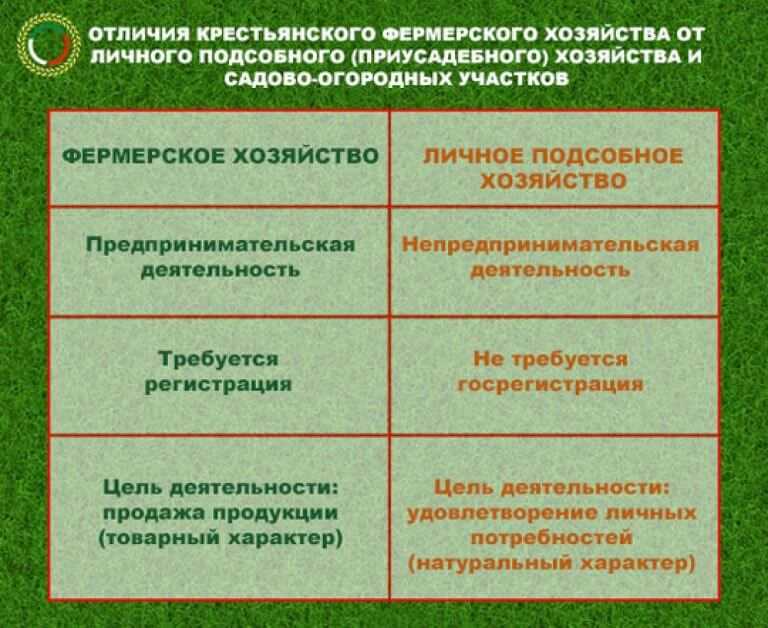

ЛПХ или КФХ

ЛПХ – личное подсобное хозяйство; это форма непредпринимательской хозяйственной деятельности, которую может осуществлять любой желающий при наличии у него приусадебного участка. ЛПХ не требует регистрации на государственном уровне, не предусматривает членства, освобождается от уплаты налогов и ведения отчетности.

Граждане могут начинать работать в данном статусе сразу после регистрации прав на земельный участок, который предоставляется для ЛПХ. Следует отметить, что эта форма предназначена для удовлетворения личных потребностей тех, кто ведет хозяйство. То есть она не направлена на извлечение прибыли.

Отсюда – множество минусов ЛПХ. К примеру, наличие ограничения по допустимой площади земельного участка, который предоставляется в пользование. К тому же на развитие этого дела не дадут много заемных денег и на него невозможно оформить декларации или сертификаты о соответствии, что значительно ограничивает круг потенциальных покупателей. Это связано с тем, что ЛПХ ведет не фермер-предприниматель, а физическое лицо – самостоятельно или же совместно с членами семьи – и изготавливает продукцию не ради продажи, а для собственного потребления.

КФХ – это выбор того фермера, который планирует развивать свой бизнес. Глава КФХ ИП располагает весомыми преимуществами перед ЛПХ:

- более 2,5 га земли для законного использования;

- получение господдержки в больших объемах;

- возможность официального сотрудничества по сбыту продукции со многими категориями покупателей;

- получение больших сумм заемных средств от банков;

- возможность создавать новые рабочие места и привлекать работников на законных основаниях;

- наличие льгот по налогам.

Осуществление выбора между ЛПХ и КФХ основывается на определении цели создания хозяйства.

Особенности регистрации ИП

Регистрация ИП происходит по месту жительства физлица. Альтернативный вариант – оформление в налоговой службе с учетом временной прописки. В случае одобрения все данные вносятся в общий реестр ИП.

Вот какие этапы проходит будущий предприниматель для регистрации своего дела:

- Подготовка необходимого набора сведений (вид деятельности и код ОКВЭД) и документов (копия паспорта, заявление о регистрации в качестве ИП, квитанция, которая подтверждает уплату госпошлины).

- Подача бумаг в регистрирующий орган.

- В случае успеха – получение листа записи ЕГРИП.

- Постановка ИП на учет в госфонды внебюджетного типа.

- Получение кодов государственной статистики.

- Изготовление печати (при необходимости).

Необходимые документы

В налоговую инспекцию понадобится подать:

- заявление о государственной регистрации физлица как ИП;

- квитанцию об уплате госпошлины;

- заявление о переходе на упрощенную систему налогообложения;

- копию паспорта.

Чем отличается КФХ-юрлицо от КФХ-ИП

Перед тем, как зарегистрировать крестьянско-фермерское хозяйство, заявителям надо выбрать его организационно-правовую форму. К сожалению, в законах особенности двух разновидностей КФХ описаны довольно скудно.

Если говорить о правовой форме фермерского хозяйства-юрлица, то она должна подчиняться общим правилам деятельности юридических лиц. Что же касается формата КФХ-ИП, то здесь подробностей больше, они приводятся в законе N 74-ФЗ.

В этой небольшой таблице мы собрали очевидные отличия двух видов крестьянско-фермерского хозяйства.

| Критерий | КФХ-ИП | КФХ-юрлицо |

|---|---|---|

| Участники | Члены не более трех семей (супруги, их родители, дедушки и бабушки, дети, братья, сестры, внуки). Допускается участие граждан, не состоящих в родстве с главой КФХ, но не более пяти человек | Любые физические лица, ведущие совместную деятельность, основанную на личном участии. При этом гражданин может быть членом только одного КФХ, созданного в форме юридического лица |

| Руководитель | Главой КФХ является один из его членов, с которым другие участники находятся в отношениях родства | Специальных требований к личности руководителя не установлено |

| Имущество | Принадлежит участникам КФХ на праве совместной собственности | Принадлежит самому фермерскому хозяйству |

| Распределение доходов | Каждый участник имеет право на часть доходов в натуральной и денежной форме | Доходы выплачиваются в виде дивидендов |

| Деятельность до регистрации КФХ | Соглашение между участниками КФХ заключается после регистрации главы в качестве ИП | Создать КФХ-юрлицо вправе граждане, уже ведущие совместную деятельность в области сельского хозяйства на основе соглашения |

Если у вас возникают вопросы при выборе организационно-правовой формы КФХ, или вы не знаете, с чего начать, рекомендуем обратиться на бесплатную консультацию.

Преимущества при оформлении земельного участка

КФХ имеют право оформить земли сельскохозяйственного назначения в аренду без проведения торгов. Как это происходит?

Фермер находит свободный земельный участок, который должен относиться к сельскохозяйственным землям (если он стоит на кадастровом учете) или находиться в соответствующей территориальной зоне согласно генеральному плану муниципалитета (если образовать земельный участок еще предстоит).

На испрашиваемые земли сельскохозяйственного назначения потребуется подать письменное заявление. Дальше ситуация будет развиваться по следующему сценарию: орган власти опубликует в местной газете и на сайте для размещения информации о проведении торгов сообщение о готовности сдать в аренду земельный участок. В сообщении указываются характеристики земельного участка. В течение месяца любой гражданин или фермер могут подать заявление о готовности взять в аренду эту землю.

Кто и как может создать КФХ

Итак, мы уже упоминали, что глава КФХ – ИП

Главой крестьянского хозяйства может стать любой дееспособный человек, неважно, с российским гражданством или нет, достигший совершеннолетия. Глава КФХ действует от имени хозяйства и в его интересах без доверенности

Необходимые документы для регистрации КФХ

Как мы уже говорили, процедура регистрации КФХ довольно проста. Главе хозяйства необходимо прийти с документами, удостоверяющими личность, квитанцией об оплате государственной пошлины и написать заявление. При личном предоставлении документов и их копий главой КФХ нотариальное подтверждение подлинности документов не требуется.

Если в хозяйстве состоят еще какие-то участники, кроме его главы, то необходимо предоставить в налоговый орган соглашение. В соглашении прописывают следующие положения:

- Список участников хозяйства с указанием главы КФХ.

- Права и обязанности каждого члена хозяйства.

- Об имуществе хозяйства: что в него входит, кто и как им может пользоваться и как распоряжаться.

- О способах раздела прибыли и продукции хозяйства, доле каждого участника.

- Положение о способах вступления в хозяйство и выхода из него.

Соглашение подписывают все его участники. К нему прилагают копии документов, удостоверяющих родственные связи участников хозяйства.

Члены КФХ

Членом КФХ может стать любой член семьи, достигший 16 лет. Количество членов КФХ не ограничено, но хозяйство может включать не более трех семей. Обычно для входа и выхода из членов КФХ достаточно написать заявление. Кроме того, в хозяйство могут быть наняты сторонние рабочие, но не более 5 человек.

Выплата компенсации производится не позднее одного года с момента выхода участника из хозяйства.

Члены фермерского хозяйства не отвечают по долгам хозяйства своим личным имуществом, но отвечают имуществом КФХ. В том числе и бывшие члены КФХ несут субсидиарную ответственность в течение двух лет с момента их выхода из общества в рамках их доли. Но только по долгам за ту деятельность, которая велась обществом до выхода данного члена из хозяйства.