Учет основных средств в бюджете

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

Емельянова. Отражение операций при ведении бюджетного учета учреждениями осуществляется в соответствии с Планом счетов бюджетного учета. Номер счета бюджетного учета состоит из 26 разрядов.

1-17 разряд — код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов. 18 разряд — код вида деятельности: при отсутствии возможности отнесения к определенному виду деятельности — 0; бюджетная деятельность — 1; предпринимательская и иная деятельность, приносящая доход — 2; деятельность за счет целевых средств и безвозмездных поступлений — 3. 19-20 разряд — код синтетического счета Плана счетов бюджетного учета.

22-23 раздел — код аналитического счета Плана счетов бюджетного учета. 24-26 разряд — код Классификации операций сектора государственного управления.

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Списание материалов документом «Производство без заказа»

В случае «Производства без заказа» мы знаем, сколько и каких материалов пошло на конкретный выпуск конкретной продукции.

Наиболее практично, когда это знание отражено в «Ресурсной спецификации». Тогда очень удобно работать с программой. Документы «Производство без заказа» находят спецификацию и заполняются по «Ресурсной спецификации» автоматически. Нам нужно только подкорректировать, если были отклонения в потреблении.

Но что, если мы выпускаем уникальную продукцию и полный материальный состав нам известен уже после выпуска и для каждого изделия он уникален?

В большинстве таких случаев выясняется, что уникальность относительна и все-таки имеет смысл выделить несколько базовых спецификаций. Большинство изделий будут иметь очень небольшие отклонения по составу от одной из них.

Но иногда такое положение дел бывает вполне объективным. Тогда остается ручное заполнение документа материалами, которые израсходованы на выпущенную продукцию.

При списании через «Производство без заказа» важно то, что мы знаем реальные затраты на выпуск именно этой продукции. И нам нужно получить реальные, не усредненные, данные по ее себестоимости

Способ списывать материалы через документ «Производство без заказа» подходит, если:

А) мы знаем расход материалов на конкретную продукцию и

Б) мы желаем получить точную информацию по прямой себестоимости продукции.

На самом деле, если списываете материалы документом «Производство без заказа», никто не мешает вам какую-то часть благополучно распределять. Например, излишки. Или какие-то вспомогательные материалы.

Анализ информации о наличии и движении материалов

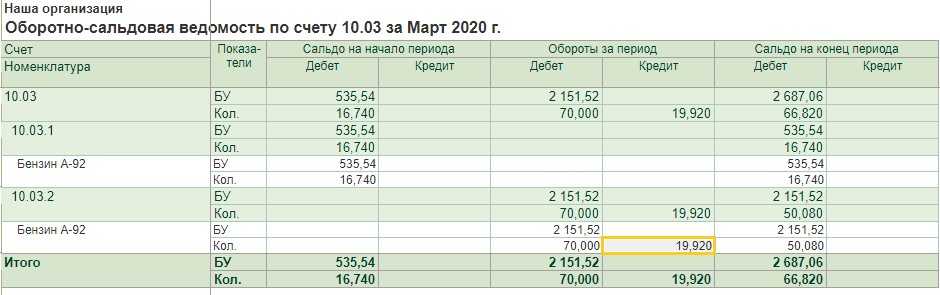

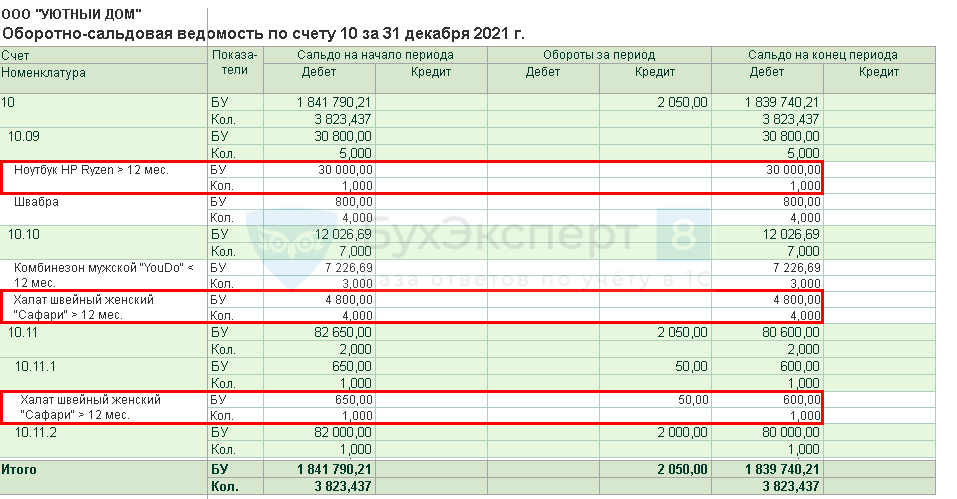

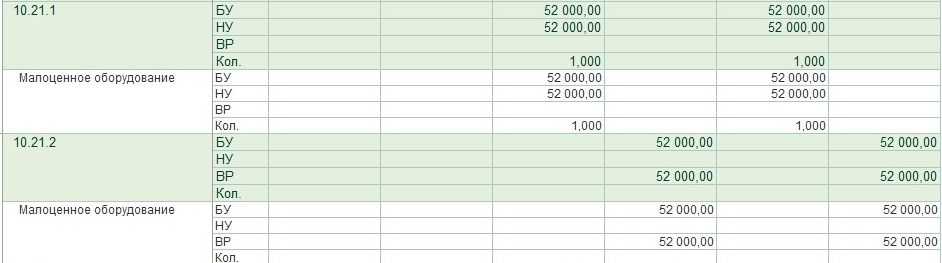

Рассмотрим один из способов для просмотра итоговой информации — это отчет «Оборотно-сальдовая ведомость по счету». В этом отчете отражается детализация по субсчетам счета, а для счетов, ведения аналитического учета – детализацию по субконто.

Настройка отчета

Ведомость формируется по выбранному счету бух. учета для конкретной организации. С помощью кнопки «Сформировать» программа построит отчет по текущей настройке. Кнопка «Заголовок» позволит сделать вид отчета более компактным, скрывая заголовок. Кнопки «сохранить и восстановить» позволяют сохранять настройки отчета от пользователя, для их дальнейшего использования. В форме настройки отчета задаются параметры отчета. В форме отчета есть несколько вкладок:

- «Общие» — содержит основную информацию отчета: даты периода, счет учета, организацию, данные по валютам и количеству, детализацию по счетам или субконто.

- «Отбор» — заполняется 1 элемент отбора в каждой строке. В этом отборе содержится галочка использования элемента отбора. Этот пункт позволяет включать и отключать отдельные элементы отбора при этом, не удаляя и не добавляя элементы. Поле для установления отбора, вид сравнения и значения для сравнения. По условиям отбора его нужно ограничить двумя значениями.

- «Расшифровка». Строки отчета можно расшифровать карточкой счета.

Замечание 1

Вид отчета можно изменить с помощью произведенных отборов.

Примеры проводок в бюджетном учете

Продолжим обзор проводок по материальным ценностям. 10531000 — 10531000 — передача медикаментов с одного материально ответственного лица на другое (здесь можно обойтись без КОСГУ). 40120340 — 10532440 — списание продуктов питания на расходы. Основные средства (ОС) чаще приобретаются через счет 10610, где собираются и накладные расходы, формирующие их стоимость: 10611310 — 20631560 (или 30231730). Далее идет собственно принятие ОС к учету: 10134310 — 10611410 (Машины и оборудование — иное движимое имущество). Некоторые проводки по заработной плате. 40120211 — 30211730 — начисление основной зарплаты, 30213730 — 30302830 — начисление пособий по временной нетрудоспособности, 30211830 — 30301730 — удержание НДФЛ из зарплаты. 40120213 — 30310830 — начислены взносы страховой части ПФР, 30211830 — 30403730 — перечисление зарплаты на банковские карточки (счет прочих расчетов по заработной плате).

Выпуск продукции

Операция зафиксирует выпуск продукции, которая была произведена в цехе. Выпуск продукции нужно оформлять с указанием самой продукции и спецификацией ее изготовления. В зависимости от спецификации изготовления программа автоматически рассчитывает количество прямых затрат на выпускаемую продукцию.

Еще можно указать, количество материальных затрат, понесенных организацией при производстве, и в какой доле они относятся на каждый вид выпущенной продукции (при условии оформления одной операцией нескольких видов продукции). Такие материальные затраты считаются прямыми и указываются с номенклатурой материалов, характеристикой, серией. Если по одной спецификации выпускается нескольких видов продукции, то доли распределения материальных затрат будут браться из спецификации.

При выпуске продукции в программе формируют партии изделий, которые затем отправляются на склад. Если производство делалось под заказ, то при выпуске продукции можно указать номер заказа, тогда отмеченная партия товаров на складе будет принадлежать именно этому заказу. Также для использованных материалов можно указать номенклатурную группу, под которую они были списаны в незавершенное производство.

По итогу месяца стоимость продукции рассчитывается оценкой стоимости прямых затрат, включенных в себестоимость продукции и распределения косвенных затрат. В течение месяца, когда фактическая себестоимость продукции еще не известна, политика учета стоимости продукции определяется общей настройкой конфигурации.

Оценка стоимости продукции в течение месяца позволяет получить приблизительную оценку стоимости изготовления продукции, оценку понесенных затрат. Именно по этой стоимости продукция будет учитываться в складском учете и списываться в производство для дальнейшей доработки.

Независимо от выбранного способа для учета себестоимости продукции в течение месяца, в конце месяца себестоимость все равно будет пересчитана, используя данные по фактическим затратам.

Для отражения операции по выпуску продукции, работ, услуг оформляется документ «Отчет производства за смену», который необходимо заполнить. В шапке документа нужно заполнить информацию о складе и подразделении организации, в котором был выпуск продукции или оказаны внутренние услуги. В табличной части необходимо указать выпущенную готовую продукцию или оказанные внутренние услуги.

Документ «Отчет производства за смену» расположен в меню «Основная деятельность» в разделе «Производство».

Распределение материалов и работ

В чем особенность способа через «Распределение материалов и работ»?

В этом случае мы идем от затраты и ее распределяем на продукцию

Мы можем настроить правило распределения и тут важно осознанно подходить к этому вопросу

1С Комплексная автоматизация 2: правило распределения материалов и работ

Если разная продукция очевидно требует разного расхода материалов, а мы распределим по количеству продукции, что получится?

Что на ложку и кастрюлю пошло одинаковое количество металла? Нелепая ситуация, но такие вещи порой делают, просто не задумываясь.

Можно распределять и на конкретные документы выпуска продукции.

1С Комплексная автоматизация 2: распределение материалов и работ на партии производства

Здесь предполагается, что у нас информация о том, на какие выпуски пошел материал конкретного наименования, поступает отдельно, например, в конце месяца. И распределение затрат удобно делать «от материала», независимо от ввода документов выпуска. Такой способ применяется в отдельных случаях и редко бывает основным вариантом списания материалов.

Итак, подведем итог. Каков наш базовый арсенал способов списания на выпуск? И какой вариант в каком случае лучше?

Модернизация основного средства в 1С: БГУ редакции 2.0

При использовании основных средств в деятельности учреждения может возникнуть необходимость ремонта, замены комплектующих, дооборудования. Если при этом объект основных средств приобретает новые функции, усовершенствуется, повышается его производительность, расширяются возможности использования, такой процесс является модернизацией. При этом увеличивается балансовая стоимость ОС, а также может измениться срок полезного действия. Рассмотрим, как отразить модернизацию ОС в программе 1С: Бухгалтерия государственного учреждения редакции 2.0.

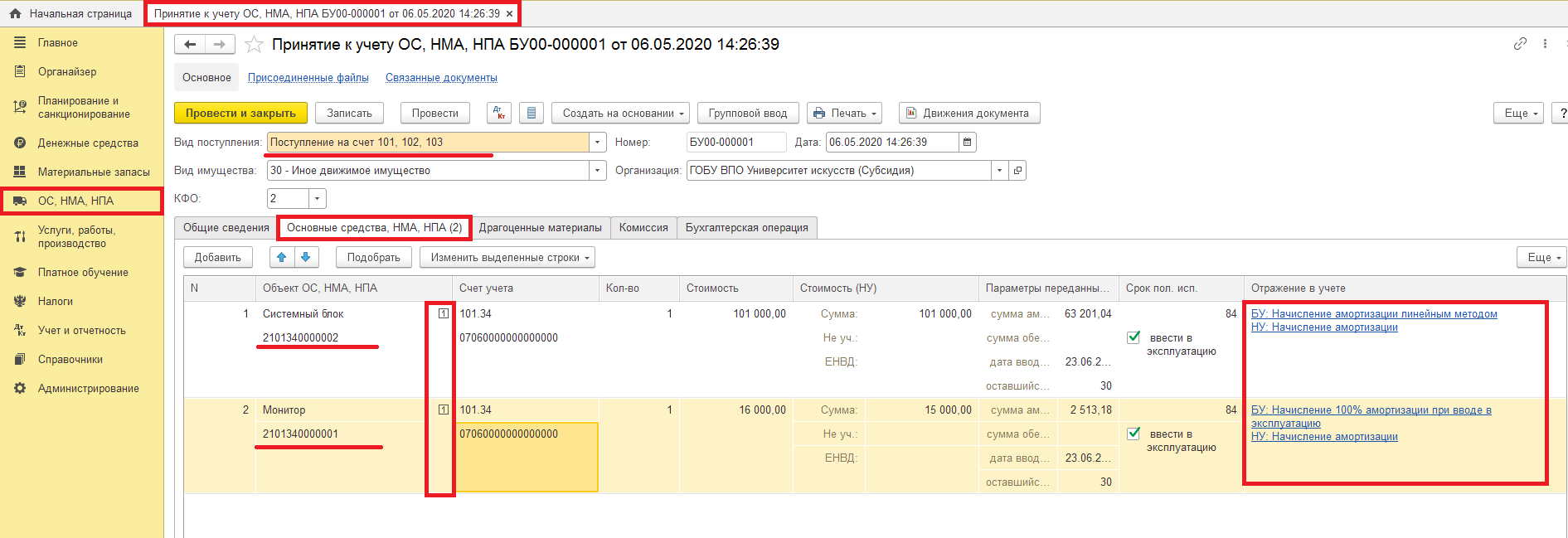

В нашем примере в бюджетном учреждении имеется компьютер. Руководство принимает решение передать данный компьютер в другое подразделение. Чтобы эффективно решать с его помощью новые задачи, требуется установить дополнительный жёсткий диск.

Из отчёта «Ведомость остатков ОС, НМА, НПА» мы видим, что компьютер был принят к учёту в октябре 2017 года, его балансовая стоимость 49900 рублей, амортизация начисляется линейным способом, остаточная стоимость на 1 июля 2019 года составляет 22177 рублей 80 копеек.

Эту же информацию можно получить из инвентарной карточки учёта НФА.

Передачу компьютера в другое подразделение отражаем с помощью документа «Внутреннее перемещение ОС, НМА, НПА».

В шапке документа необходимо указать операцию «Перемещение собственных ОС, НМА, НПА на балансе (101, 102, 103)». Вводим дату, выбираем отправителя и получателя.

На закладке «Основные средства» удобно воспользоваться режимом «Подбор».

На закладке «Бухгалтерская операция» указываем типовую операцию «Внутреннее перемещение».

После проведения документа можно распечатать бухгалтерскую справку.

Покупку жёсткого диска отражаем документом «Поступление МЗ».

В шапке документа указываем вид поступления – «Поступление от поставщика», дату покупки, счёт расчётов с КПС. В разделе «Отправитель» выбираем поставщика и договор, в разделе «Получатель» — центр материальной ответственности.

На закладке «Материальные запасы» добавляем номенклатуру, выбираем счёт учёта (с КФО, КПС и КЭК), указываем количество и сумму.

На закладке «Бухгалтерская операция» указывается единственно возможная в этом случае операция – «Поступление по договорам купли-продажи, договорам поставки, другим аналогичным договорам».

Вносим необходимую информацию для формирования проводок по принятию денежного обязательства.

Акт списания материалов в нашем случае удобно создать на основании поступления МЗ, щёлкнув по нему правой кнопкой мыши.

В этом случае большая часть необходимой информации заполняется автоматически.

Установку жёсткого диска производит другой поставщик. Факт установки отражаем документом «Поступление услуг, работ».

Шапку документа и закладку «Услуги, работы» заполняем стандартным образом.

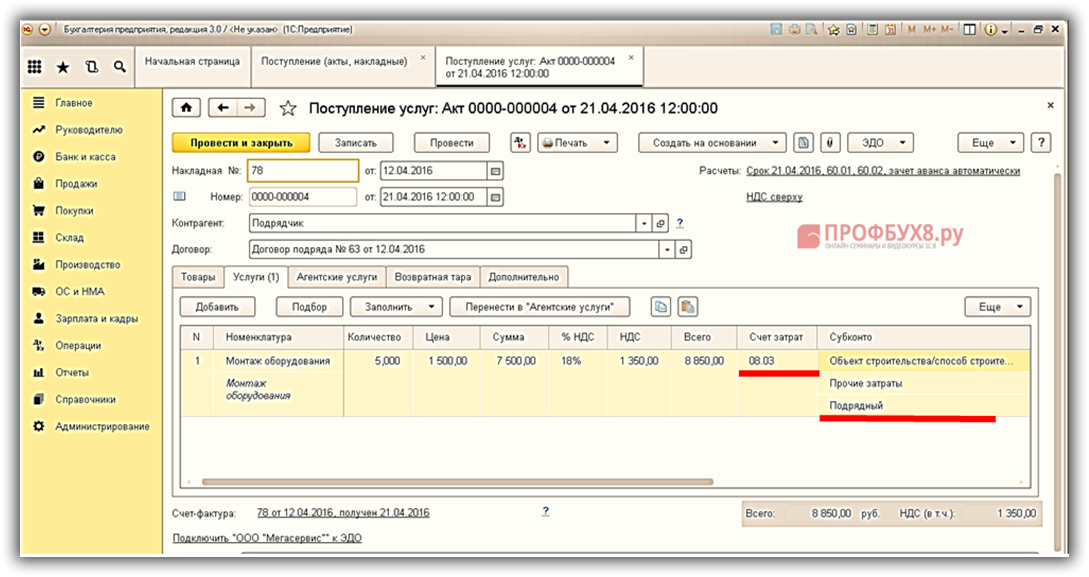

А на закладке «Бухгалтерская операция» необходимо правильно выбрать типовую операцию – «Вложения в ОС, НМА, НПА», счёт дебета с аналитикой (в нашем примере 106.31) и счёт расчётов – 302.28. Также указываем раздел лицевого счёта для принятия денежного обязательства.

Теперь можно переходить непосредственно к документу «Реконструкция, модернизация ОС, НМА, НПА»

Важно, чтобы по времени он был позже документов «Акт списания материалов» и «Поступление услуг, работ»

В шапке документа выбираем вид операции – «Модернизация, реконструкция, достройка ОС». Указываем КФО и КПС, на которых учитывается модернизируемое основное средство.

Если всё заполнено корректно, после выбора объекта вложений в документе отражаются суммы вложений и модернизации (на закладке «Стоимость вложений»), а также стоимость основного средства до и после модернизации (на закладке «Основное средство, НМА, НПА»).

На этом этапе можно изменить срок полезного использования основного средства, если он увеличился в результате модернизации. При этом программа пересчитает оставшийся срок использования. По условиям нашего примера срок полезного использования не меняется.

Типовая операция предлагается для выбора одна – «Реконструкция, модернизация, капитальный ремонт».

После проведения документа информация о модернизации и новая стоимость основного средства отражается в его инвентарной карточке.

Так как в результате модернизации увеличилась остаточная стоимость основного средства, изменится и сумма ежемесячной амортизации. Для сравнения можно распечатать ведомость начисленной амортизации до модернизации и после неё.

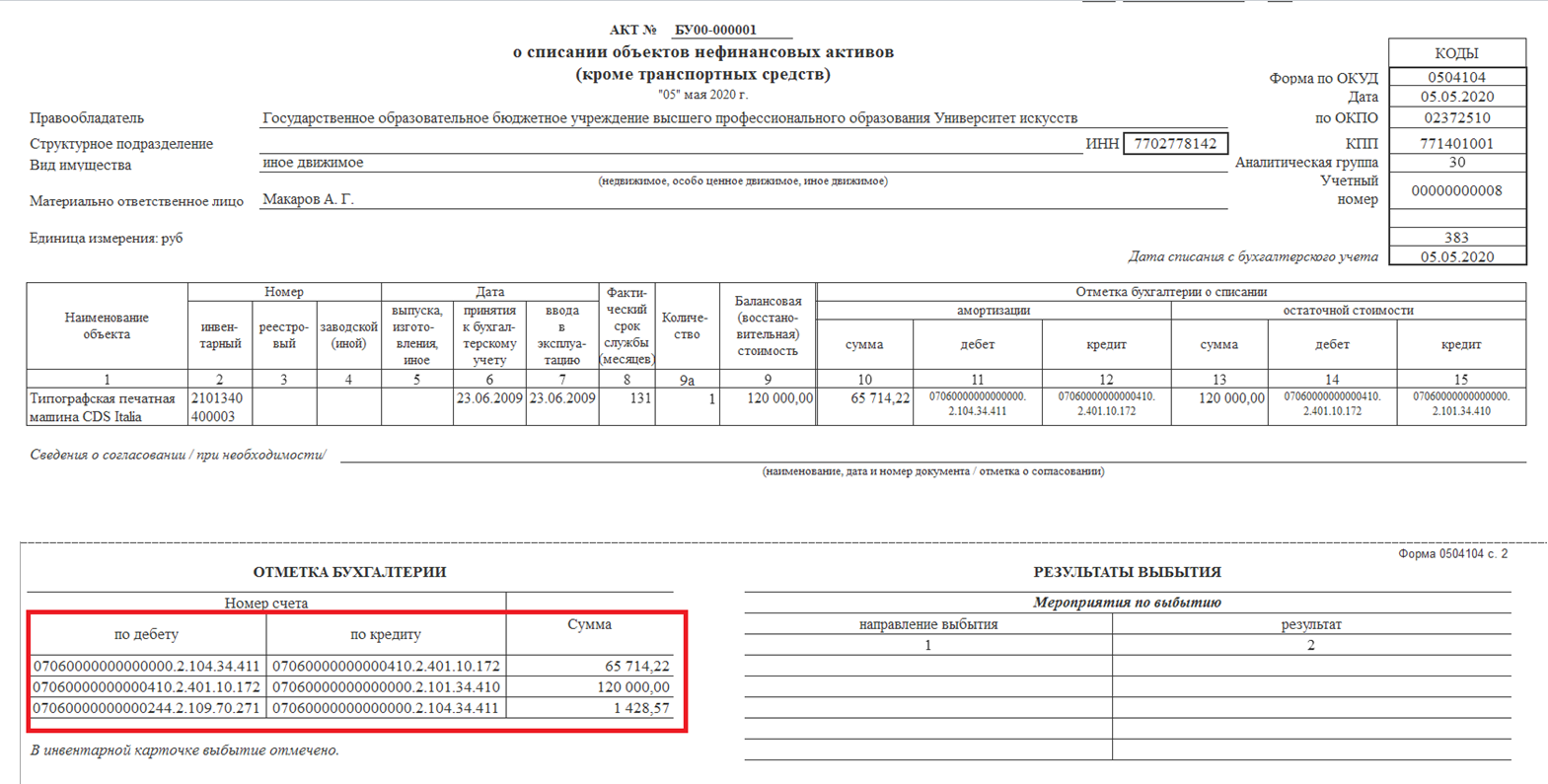

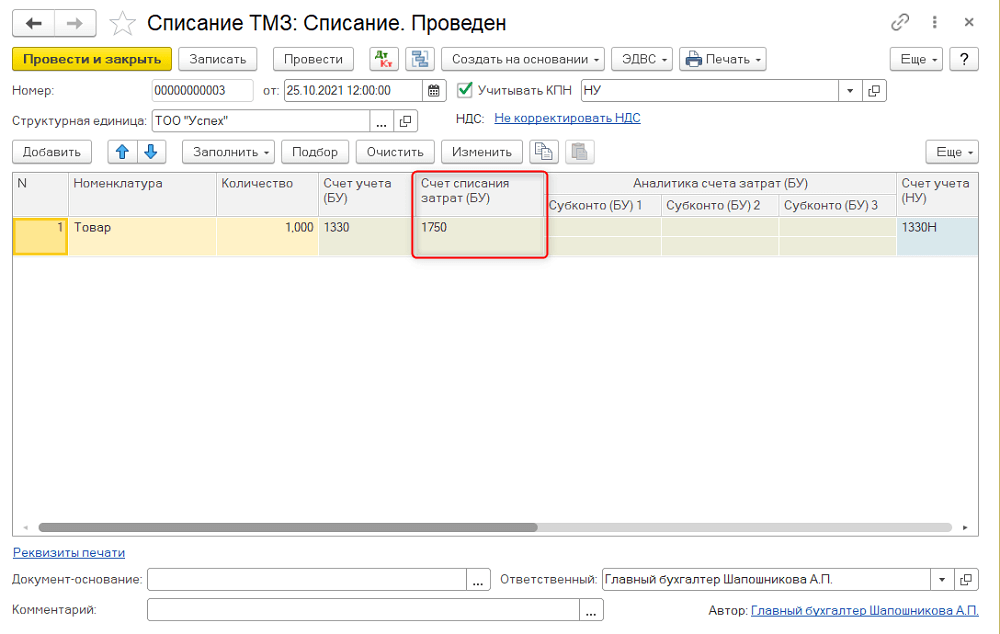

Отражение перевода основного средства в материалы

Порядок действий, когда исправляете ошибку, зависит: от даты, когда она обнаружена, и от того, надо ли править регистры бухучета. Чтобы выбрать способ исправления, определите, нужна ли правка журналов операций. Правки в журналы операций за прошедший месяц не вносите. Все уточнения отразите в том месяце, когда нашли ошибку.Когда комиссия по приемке и выбытию нефинансовых активов учреждения принимает имущество, она ошибочно определяет основные средства в состав материальных запасов. Такую ошибку учреждение находит при инвентаризации или ее обнаруживают контрольные органы. Рассмотрим на примерах, как бухгалтеру отразить в учете перемещение имущества

Обратите внимание => Договор купли продажи садового участка 2019 образец

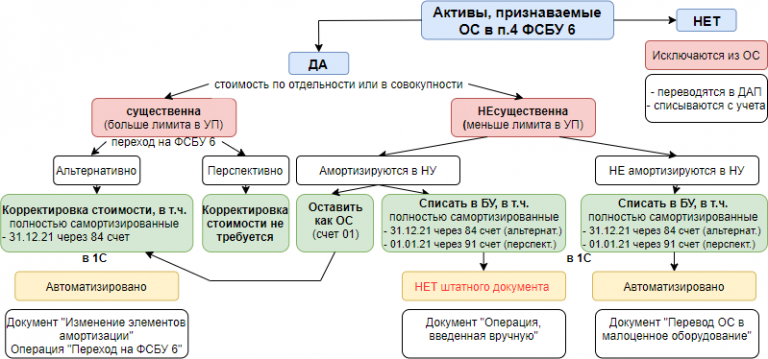

Федеральный стандарт «Основные средства».

Какие основные понятия содержит стандарт?

Каков порядок учета основных средства в учреждениях в соответствии с этим стандартом? Как определятся первоначальная стоимость ОС?

Какие новые положения по начислению амортизации включены в стандарт? Как должно учитываться выбытие ОС и каков порядок раскрытия информации о них в отчетности? Федеральный стандарт «Основные средства» (далее – Стандарт) устанавливает единые требования к бухгалтерскому учету активов, классифицируемых как основные средства, а также требования к информации о них, раскрываемой в бухгалтерской (финансовой) отчетности.

Стандарт применяется при ведении бухгалтерского учета основных средств, в том числе полученных в рамках арендных отношений, но на основании положений федерального стандарта «Аренда».

ОСНОВНЫЕ ПОНЯТИЯ. В Стандарте даны определения основных понятий, применяемых при раскрытии информации об основных средствах. В Инструкции № 157н, которая в настоящее время является основополагающим документом по бюджетному учету основных средств, представлены только некоторые из них. Познакомимся с приведенными в Стандарте понятиями.

Основные средства – материальные ценности, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования, в том числе находящиеся в эксплуатации, запасе, на консервации, а также для представления в рамках арендных отношений, в том числе инвестиционная недвижимость.

Возможные риски перевода ОС в товары

Отсутствие финансовой выгоды как таковой — это только одна сторона вопроса. Другая сторона — возможные налоговые риски и, как следствие, возникновение расходов, связанных с ними.

Выше мы уже коснулись наложения ответственности за использование нетиповых бухзаписей по ст. 120 НК РФ: здесь возможен штраф в размере 10 000–30 000 руб. — если не произошло занижения налоговой базы; в размере 20% от неуплаченного налога — если эта неуплата была допущена.

Искажение любой строки форм бухотчетности не менее чем на 10% —нарушение, подпадающее под ст. 15.11 КоАП РФ. Ответственность — админштраф на должностных лиц 5000–20 000 руб., возможна и дисквалификация на 1–2 года.

ВАЖНО! Аргументами в пользу того, что План счетов не запрещает использовать нетиповые проводки, могут служить такие доводы. Во-первых, сам Минфин иногда рекомендует в своих письмах нестандартные корреспонденции (например, Дт 19 Кт 83 — в письме от 30.10.2006 № 07-05-06/262, Дт 68 Кт 99 — в письме от 15.02.2006 № 07-05-06/31 и др.)

Во-вторых, письмом Минфина РФ от 15.03.2001 № 16-00-13/05 План счетов признан не нормативно-правовым документом. Иначе, говоря, он представляет собой инструкцию, устанавливающую единые подходы к применению бухсчетов, но приведенные в нем типовые корреспонденции не исчерпывающие и не предусматривают все возможные виды операций, встречающиеся в хоздеятельности.

В составе основных средств главного администратора бюджетных средств учитывается оборудование, требующее монтажа и предназначенное для установки (комплект зацепок полиэфирных) на сумму 3, 6 тыс

Обоснование вывода: Казенные учреждения осуществляют бюджетный учет в соответствии с требованиями Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), и Инструкции, утвержденной приказом Минфина России от 06.12.2010 N 162н (далее — Инструкция N 162н). Согласно п. 39 Инструкции N 157н к основным средствам не относятся материальные объекты имущества, относящиеся в соответствии с положениями настоящей Инструкции к материальным запасам. В соответствии с п. 99 Инструкции N 157н к материальным запасам относится оборудование, требующее монтажа и предназначенное для установки, а именно, оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования. Следовательно, рассматриваемое в вопросе оборудование (комплект зацепок полиэфирных) должно учитываться в составе материальных запасов. Порядок перевода нефинансовых активов (далее — НФА) из состава основных средств в состав материальных запасов положениями Инструкций NN 157н, 162н не регламентирован. В то же время операции по такому переводу, вызванные необходимостью исправления допущенных в учете ошибок, должны отражаться согласно требованиям п. 18 Инструкции N 157н. При этом относительно способа исправления ошибки в ситуации, описанной в вопросе, существуют две точки зрения. 1. В случае выявления за отчетный период, за который бухгалтерская (финансовая) отчетность в установленном порядке уже представлена, объектов НФА, ошибочно отраженных в учете как основные средства, которые следует классифицировать как материальные запасы, исправление ошибки желательно отразить бухгалтерскими записями, оформленными по способу «Красное сторно», и дополнительными бухгалтерскими записями: 1. Способом «Красное сторно»: 1.1. Дебет КРБ 1 106 31 310 Кредит КРБ 1 302 31 730 — сторнировано приобретение объекта НФА у поставщика; 1.2. Дебет КРБ 1 101 ХХ 310*(1) Кредит КРБ 1 106 31 310 — сторнировано принятие объекта НФА к учету; 1.3. Дебет КРБ 1 401 20 271 (КРБ 1 109 ХХ 271) Кредит КРБ 1 104 ХХ 410 — сторнирована начисленная 100% амортизация; 2. Дополнительными бухгалтерскими записями: 2.1. Дебет КДБ 1 401 10 180 Кредит КРБ 1 302 31 830 — отражено «закрытие» счета учета расчетов с поставщиком по приобретению основных средств; 2.2. Дебет КРБ 1 105 ХХ 340 Кредит КРБ 1 302 34 730 — отражено поступление материальных запасов; 2.3. Дебет КРБ 1 302 34 830 Кредит КДБ 1 401 10 180 — отражено «закрытие» счета учета расчетов с поставщиком по приобретению материальных запасов. 2. Общепринятые правила бухгалтерского учета подразумевают, что способом «Красное сторно» могут корректироваться только остатки, реально числящиеся на соответствующих счетах бухгалтерского учета. Иными словами, если конкретный показатель не числится на соответствующем счете, счет по учету расходов учреждения в конце года был «закрыт» в корреспонденции со счетом, предназначенным для учета финансового результата прошлых отчетных периодов, сторнировочные записи, по сути, не будут иметь какого-либо экономического смысла. Если взять за основу данную точку зрения, то операции по переводу НФА из состава основных средств в состав материальных запасов, вызванные необходимостью исправления допущенных в учете ошибок, могут быть отражены в учете следующим образом: 1. Дебет КРБ 1 101 ХХ 310 Кредит КДБ 1 401 10 180 — произведено исправление ошибки по способу «Красное сторно» в размере балансовой стоимости объектов, ошибочно принятых к учету в качестве основных средств; 2. Дебет КДБ 1 401 10 180 Кредит КРБ 1 104 ХХ 410 — способом «Красное сторно» списана сумма ранее начисленной амортизации; 3. Дебет КРБ 1 105 ХХ 340 Кредит КДБ 1 401 10 180 — имущество учтено в составе материальных запасов. С учетом изложенного способ отражения в учете операций по переводу НФА из состава основных средств в состав материальных запасов, вызванных необходимостью исправления допущенных в учете ошибок, госучреждению необходимо урегулировать путем включения соответствующих положений в приказ об учетной политике. Эти положения желательно согласовать с главным распорядителем бюджетных средств.Рассмотрев вопрос, мы пришли к следующему выводу: Порядок перевода нефинансовых активов из состава основных средств в состав материальных запасов для исправления допущенных в учете казенного учреждения ошибок необходимо урегулировать путем включения соответствующих положений в приказ об учетной политике, а также желательно его согласовать с главным распорядителем бюджетных средств.

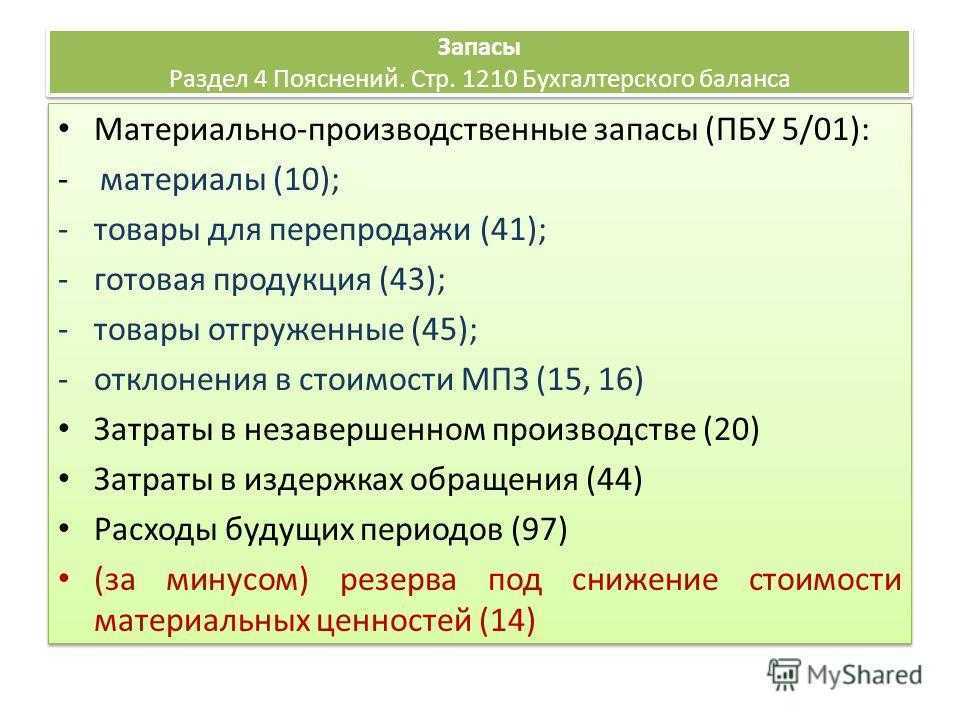

Оценка запасов при их принятии к бюджетному учету

Активы, относящиеся к запасам, принимаются к бухгалтерскому учету по первоначальной стоимости (п. 13 ФСБУ «Запасы»). Оценка первоначальной стоимости запасов осуществляется с учетом особенностей, установленных п. 14 – 18 стандарта. Данными пунктами предусмотрен порядок определения первоначальной стоимости:

-

приобретаемых по контрактам (договорам) запасов, стоимость которых выражена в иностранной валюте;

-

приобретаемых по контрактам (договорам) материальных запасов с отсрочкой платежа на период, превышающий 12 месяцев;

-

приобретенных запасов путем обменной операции – в обмен на иные активы, за исключением денежных средств (их эквивалентов).

Особенности определения первоначальной стоимости запасов отобразим ниже в форме схемы для наглядного и удобного применения вышеназванных пунктов (п. 14 – 26 ФСБУ «Запасы»).

К сведению: в целях применения ФСБУ «Запасы» к обменной операции на коммерческих условиях относится обменная операция, в результате которой денежные потоки или полезный потенциал обмениваемых активов существенно различаются и это приводит к изменению денежных потоков или полезного потенциала в той области деятельности субъекта учета, для которой приобретается актив (п. 16 стандарта).

Первоначальная стоимость запасов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, предусмотренных ФСБУ «Запасы» и другими нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности (п. 17 ФСБУ «Запасы»). Затраты, понесенные при хранении, обслуживании или последующем перемещении запасов, отражаются субъектом учета в составе расходов текущего периода.

Запасы, приобретенные субъектом учета, но находящиеся в пути, признаются в бухгалтерском учете в оценке, предусмотренной государственным контрактом (договором), с последующим уточнением их первоначальной себестоимости в соответствии с положениями учетной политики субъекта учета в объеме фактически произведенных вложений в указанные запасы (п. 18 ФСБУ «Запасы»).

В отношении определения первоначальной стоимости материальных запасов установлены следующие нормы.

Здесь же скажем несколько слов об определении справедливой стоимости материальных запасов, приобретаемых в результате необменной операции. Для определения справедливой стоимости субъект учета применяет метод рыночных цен. Согласно п. 22 ФСБУ «Запасы» при использовании метода рыночных цен справедливая стоимость материальных запасов определяется на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами, совершенных без отсрочки платежа.

При определении справедливой стоимости используются документально подтвержденные данные о рыночных ценах, сформированные комиссией по поступлению и выбытию активов субъекта учета самостоятельно путем изучения в отношении приобретенных (поступивших) материальных запасов рыночных цен в открытом доступе.

При определении справедливой стоимости в целях принятия к бухгалтерскому учету объекта запасов комиссией по поступлению и выбытию активов субъекта учета используются данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе, экспертные заключения (в том числе заключения экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов субъекта учета) о стоимости отдельных (аналогичных) объектов запасов.

В случае если материальные запасы, полученные в результате необменной операции, не могут быть оценены по справедливой стоимости, оценка их первоначальной стоимости производится на основании данных об их стоимости, предоставленных передающей стороной.

Если данные о стоимости передаваемых в результате необменной операции материальных запасов по каким-либо причинам не предоставляются передающей стороной либо определение справедливой стоимости материальных запасов на дату получения не представляется возможным, такие активы отражаются в составе запасов в условной оценке «один объект – 1 руб.».