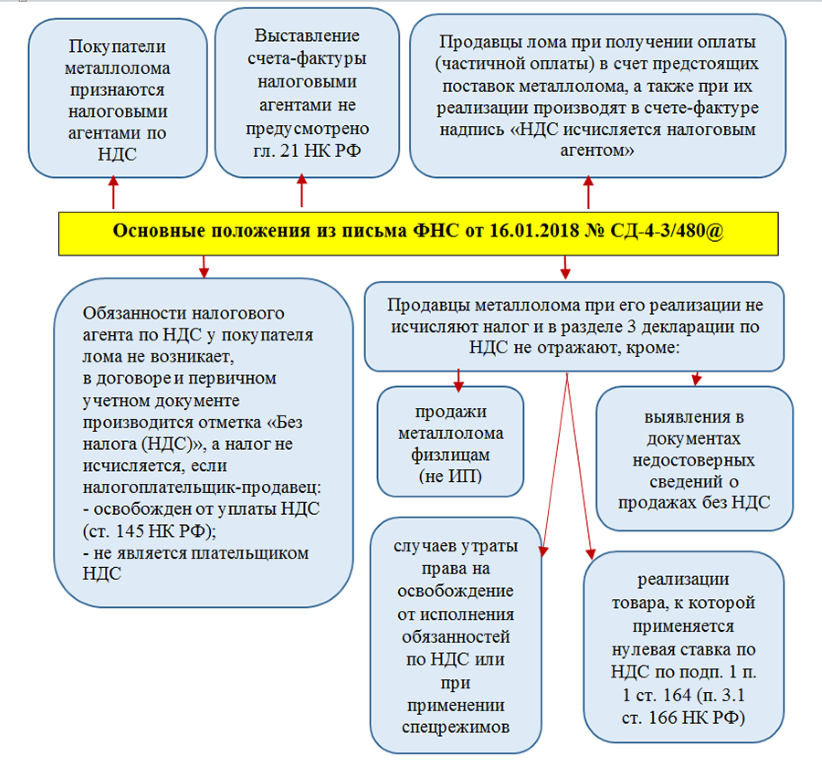

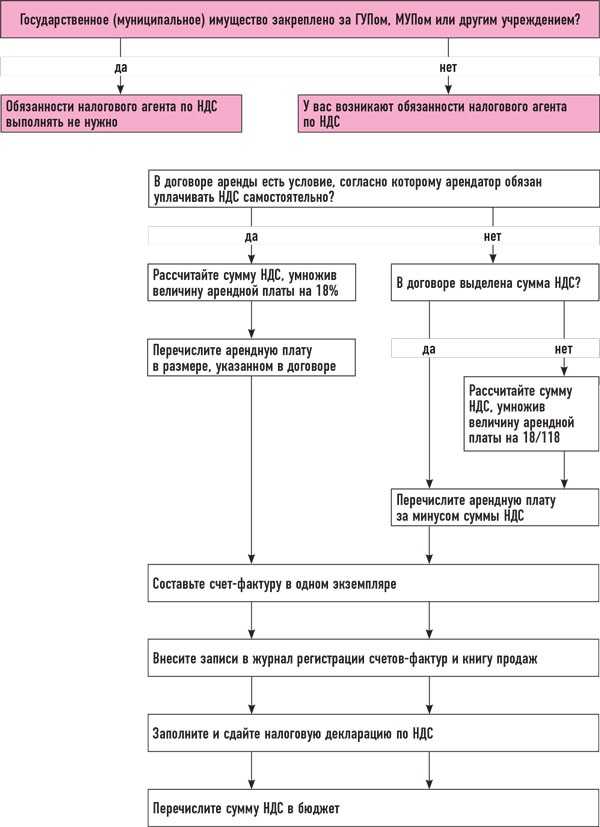

Когда у арендатора не возникают обязанности агента по уплате НДС

Налоговый агент, осуществляющий аренду муниципального имущества, не всегда имеет обязанности по уплате НДС. В некоторых случаях такие обязанности могут отсутствовать.

2. Аренда некоммерческих целей

Если аренду муниципального имущества осуществляют для некоммерческих целей, то налоговый агент не обязан уплачивать НДС. В данном случае налоговые обязанности по уплате НДС возникают на самом арендаторе.

3. Нахождение арендатора в режиме упрощенной системы налогообложения

Если арендатор осуществляет аренду муниципального имущества и находится в режиме упрощенной системы налогообложения, то налоговые обязанности по уплате НДС возникают на самом арендаторе. В данном случае налоговый агент не имеет обязанностей по уплате НДС.

4. Аренда объектов, на которые не распространяется обязательное введение НДС для агента

Если арендуемый объект не входит в перечень объектов, на которые распространяется обязательное введение НДС для налогового агента, то налоговый агент освобождается от обязанностей по уплате НДС. В таком случае налоговые обязанности возникают на самом арендаторе.

Изменения в НДС 2019, 2020, 2021 годов

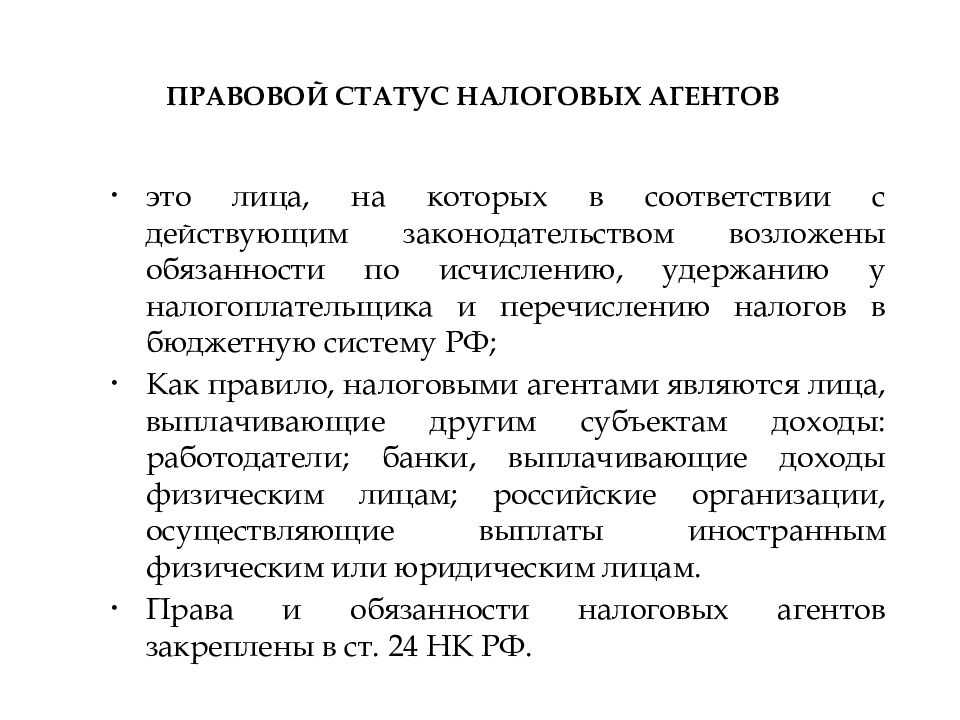

Кто такие налоговые агенты?

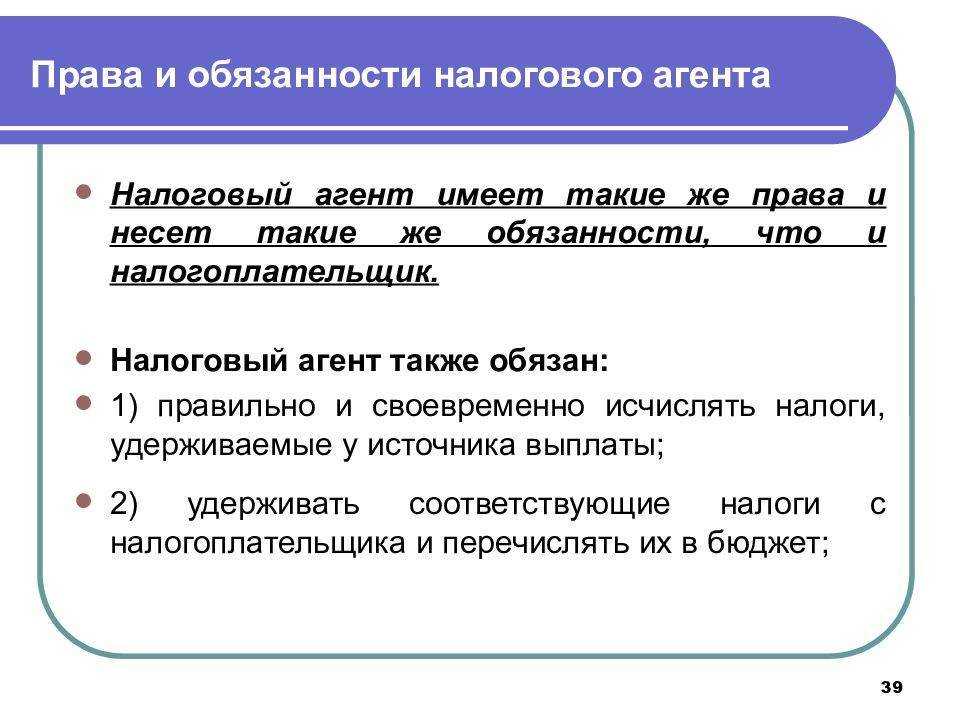

Обязанности налоговых агентов

Налоговые агенты имеют ряд обязанностей, связанных с уплатой НДС по аренде муниципального имущества. Они должны:

- Рассчитывать и удерживать НДС со стоимости аренды;

- Перечислять удержанный НДС в бюджет;

- Представлять отчетность в налоговые органы;

- Вести документацию, связанную с уплатой и учетом НДС.

Ответственность налоговых агентов

Налоговые агенты несут ответственность за правильность расчета и уплаты НДС. В случае нарушения налоговых обязательств, они могут быть привлечены к административной и/или уголовной ответственности. Поэтому им необходимо внимательно следить за соблюдением налогового законодательства и своевременно исполнять свои обязанности.

| Преимущества налоговых агентов | Недостатки налоговых агентов |

|---|---|

|

|

Итак, налоговые агенты выполняют важную функцию по уплате НДС по аренде муниципального имущества. Они обязаны правильно рассчитывать и удерживать НДС, перечислять его в бюджет и вести отчетность. Налоговые агенты также несут ответственность за свои действия и могут быть привлечены к ответственности в случае нарушения налоговых обязательств. Они имеют свои преимущества и недостатки, но в целом играют важную роль в налоговой системе.»

Покупка электронных услуг у иностранцев

Покупка электронных услуг у иностранцев стала актуальной темой в последние годы. Многие люди предпочитают приобретать различные товары и услуги через интернет, используя иностранные платформы и сервисы. Однако, при таких покупках возникают определенные правовые вопросы, в том числе и налоговые.

Налоговые аспекты

При покупке электронных услуг у иностранцев важно учитывать налоговые аспекты, чтобы избежать проблем с налоговыми органами. Здесь необходимо учитывать следующее:

- Возможность обложения НДС. В зависимости от законодательства страны, электронные услуги могут быть обложены НДС. Это означает, что при покупке таких услуг у иностранного продавца, покупатель может быть обязан уплатить НДС по своей стране проживания.

- Обязанность уплаты налогов. В зависимости от страны, покупатель может быть обязан самостоятельно уплатить налоги на приобретенные электронные услуги. В этом случае необходимо учитывать налоговое законодательство и оформить соответствующую декларацию.

Как избежать проблем

Проверьте возможность обложения НДС. Перед покупкой у иностранного продавца, проверьте, облагается ли данная услуга НДС в вашей стране проживания. Это позволит вам правильно оценить стоимость и избежать дополнительных выплат.

Ознакомьтесь с налоговым законодательством. Изучите налоговое законодательство вашей страны, чтобы правильно оформить налоговую декларацию и избежать проблем с налоговыми органами.

Сохраняйте документацию

Важно сохранять документацию о покупке электронной услуги, такую как квитанции, счета и договоры. Это поможет вам в случае возникновения спорной ситуации с продавцом или во время налоговой проверки.

Покупка электронных услуг у иностранных продавцов требует соблюдения налогового законодательства и осознанного подхода

Важно быть в курсе налоговых аспектов таких покупок и строго соблюдать все требования налоговых органов. Это позволит избежать проблем и гарантировать законность ваших действий

Что осталось незыблемым

В 2024 году налоговый агент, являющийся Ериковским сельским поселением, должен соблюсти определенные условия, чтобы заявить вычет по НДС. Но что осталось незыблемым в этом процессе? Какие условия и как изменилось налоговое законодательство в отношении налогового агента?

Основным условием для заполнения и подачи налоговой декларации является то, что налоговый агент должен быть зарегистрирован в качестве налогового агента в налоговой инспекции. Это не изменится и в 2024 году

Также важно учесть, что вычет по НДС может быть заявлен только налоговыми агентами, которые были признаны налоговыми агентами согласно решению налоговой инспекции

Существенных изменений в отношении вычета НДС для налоговых агентов не произошло, но есть несколько моментов, которые следует учесть. Во-первых, сумма вычета по НДС возможна только в пределах утвержденного бюджета на предоставление такого вычета. Кроме того, налоговый агент должен аккуратно заполнить налоговую декларацию и предоставить все необходимые документы, подтверждающие право на получение вычета.

Как изменение для налогового агента является то, что в 2024 году сроки подачи налоговой декларации о вычете НДС были изменены. Теперь налоговый агент должен подать декларацию в течение 25 дней после окончания налогового периода, в отличие от предыдущих сроков.

Таким образом, хотя некоторые условия и сроки изменились, большая часть процесса осталась незыблемой. Налоговый агент должен быть зарегистрирован в налоговой инспекции, заполнить налоговую декларацию и предоставить необходимые документы, чтобы заявить вычет по НДС.

| Что осталось незыблемым? | Что изменилось кардинально? |

|---|---|

|

— Необходимость регистрации в налоговой инспекции — Заполнение налоговой декларации — Предоставление документов, подтверждающих право на вычет |

— Сроки подачи декларации (теперь 25 дней после окончания налогового периода) |

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 03 апреля | Договор на оказание услуг, организация выступает налоговым агентом (п.2 ст.161 НК РФ) |

Справочник Договоры | |||||

| 01 июня | 60.22 | 52 | 355 000 | 355 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| 91.02 | 52 | 160 000 | 160 000 | Переоценка валютных остатков на валютном счете | |||

| 01 июня | 68.32 | 51 | 63 900 | Уплата НДС в бюджет | Списание с расчетного счета — Уплата налога | ||

| 01 июня | 76.НА | 68.32 | 63 900 | Выставление СФ налоговым агентом | Счет-фактура выданный налогового агента | ||

| 63 900 | Отражение НДС в Книге продаж | ||||||

| 05 июня | 44.01 | 60.21 | 355 000 | 355 000 | 355 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 60.21 | 60.22 | 355 000 | 355 000 | 355 000 | Зачет аванса | ||

| 19.04 | 76.НА | 63 900 | Принятие к учету НДС | ||||

| 30 июня | 68.02 | 19.04 | 63 900 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| 63 900 | Отражение вычета НДС в Книге покупок |

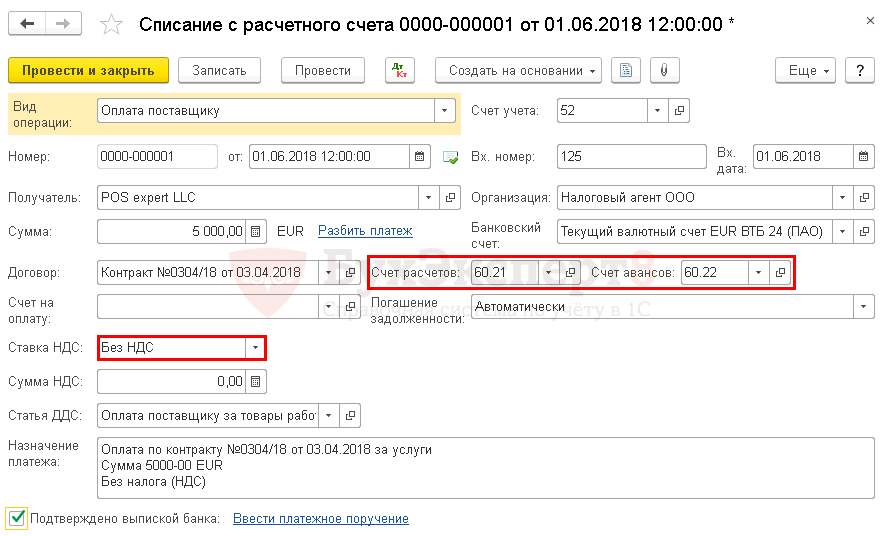

Перечисление аванса поставщику

Перечисление аванса иностранному поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк — Банковские выписки – кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

При выборе договора в валюте в документе Списание с расчетного счета автоматически устанавливаются счета расчетов с поставщиком в поле Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)» и в поле Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)».

При перечислении аванса нерезиденту в поле Ставка НДС устанавливается значение Без НДС.

Декларация по налогу на прибыль

В декларации по налогу на прибыль отрицательная курсовая разница отражается в составе внереализационных расходов: PDF

Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

Приобретение продукции у зарубежного партнера

Наиболее частый вариант налогового агентирования – приобретение на российской территории товаров или услуг у иностранного юридического лица. Для того чтобы обязанность по исчислению и уплате НДС перешла к покупателю, необходимо одновременное исполнение трех условий:

- зарубежный партнер-продавец не зарегистрирован в российской налоговой службе;

- реализованный товар/услуга не входят в перечень продукции, освобожденной от НДС;

- факт продажи происходит на территории РФ.

При совпадении перечисленных критериев покупатель обязан исчислить НДС и уплатить его в бюджет.

Налоговая база, с которой производится расчет НДС, определяется с полной суммы дохода иностранного продавца за реализованные товары или услуги, включающей налог. Для исчисления НДС используется ставка 18/118 или 10/110.

Если оплата за иностранные поставки происходит в несколько траншей, и в контракте указана сумма без НДС, то для начисления налога следует применить ставку 10% или 18%.

Имейте в виду: налоговый агент должен уплатить НДС в тот момент, когда произошел перевод денежных средств продавцу. В течение пяти дней должен быть выписан и зарегистрирован счет-фактура в адрес покупателя от имени иностранного партнера.

Для выписки счета-фактуры используются данные зарубежного продавца, указанные в договоре. В полях, предназначенных для обозначения ИНН/КПП, проставляется прочерк.

В счете-фактуре необходимо перечислить номера платежных поручений в оплату продукции или услуг. При этом в случае приобретения товаров надо указать номера тех «платежек», которыми непосредственно оплачена договорная сумма. Если же контракт предполагает оплату за выполненные иностранным исполнителем работы или услуги, то в счете-фактуре надо указать номера и даты платежных документов на уплату НДС.

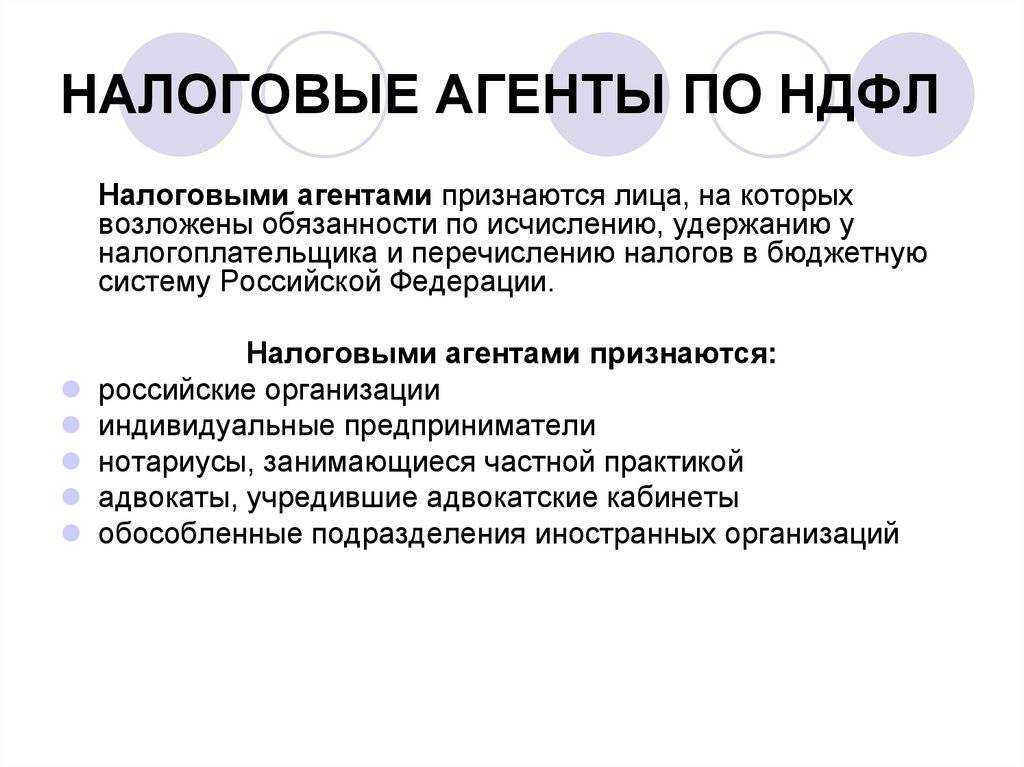

Что значит быть налоговым агентом

Иногда налоги в госбюджет платит не лично плательщик, а другое лицо — тот, от кого плательщик получает доход, из которого и производится удержание. Так, например, работодатель удерживает НДФЛ из зарплат и переводит его в налоговую инспекцию вместо сотрудников.

Тех, кто удерживает налог из доходов плательщика и перечисляет его в ИФНС, называют налоговыми агентами.

Если с зарплатами и НДФЛ все прозрачно и ясно, то НДС вызывает много вопросов. Например, как можно стать налоговым агентом по налогу на добавленную стоимость, когда нет обязанности платить НДС по закону?

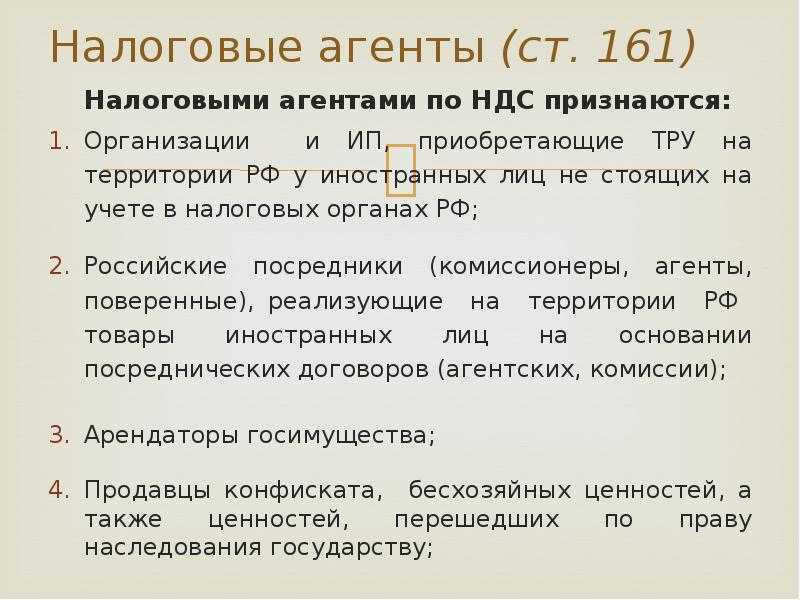

Полный список этих случаев приводится в Налоговом кодексе (ст.161). Чаще всего обязанности налоговых агентов появляются у тех, кто:

- приобретает продукцию или услуги у зарубежных компаний, которые не числятся в налоговом учете в России, и реализуют их на отечественном рынке;

- является покупателем или арендатором госимущества.

Другие основания встречаются сравнительно реже. Например, бизнес становится налоговым агентом по НДС, когда:

- реализует конфискованные драгоценности и иные вещи;

- приобретает продукцию у обанкротившихся лиц;

- продает отечественному потребителю услуги, продукцию, работы, поставляемые от зарубежного бизнеса, не числящегося в налоговом учете в РФ;

- собирает морской транспорт и не регистрирует его в Международном реестре судов в течение 46 дней после того, как станет его собственником.

Если бизнес в обычной деятельности освобожден от НДС, это еще не значит, что он не станет налоговым агентом по НДС в будущем.

Здесь рассмотрим распространенные ситуации, в которых фирмы и ИП принимают на себя обязательства налоговых агентов.

Уплата НДС в бюджет налоговым агентом

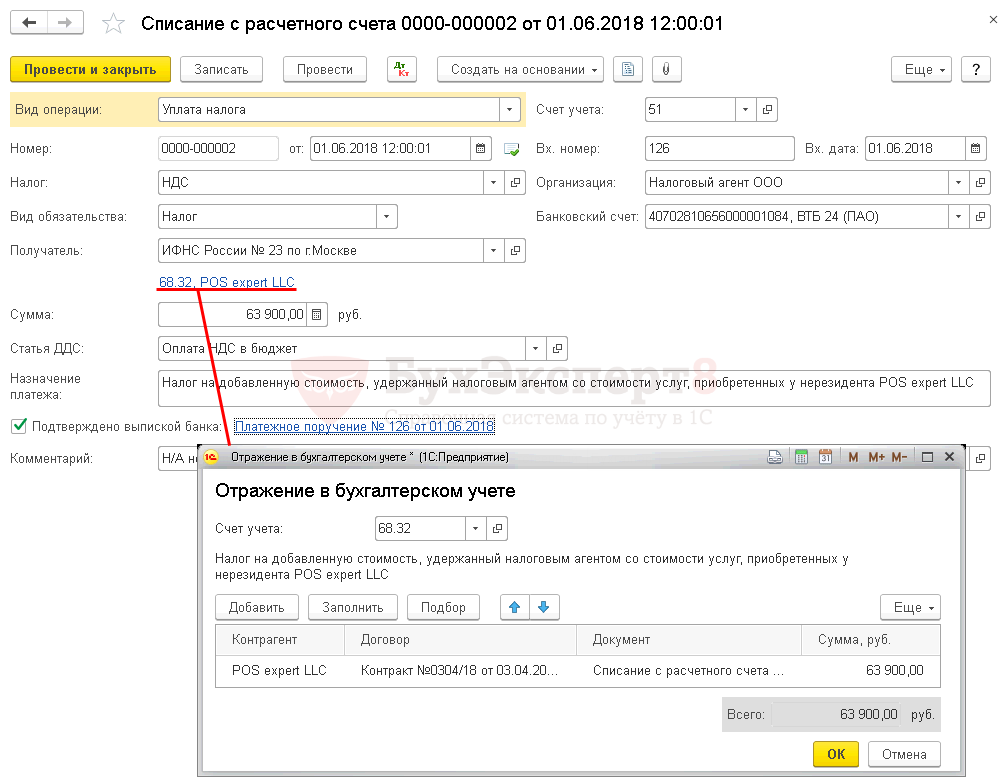

Организация обязана одновременно с оплатой денежных средств иностранцу уплатить НДС в бюджет.

Уплата НДС в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса – Банк — Банковские выписки – Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

Поля документа заполняются следующим образом:

- Налог — НДС;

- Вид обязательств — Налог;

- Счет учета — 68.32 «НДС при исполнении обязанностей налогового агента»;

- подбор суммы НДС по документам оплаты иностранным поставщикам в форме Отражение в бухгалтерском учете осуществляется по кнопке Добавить, Заполнить или Подбор.

Образец заполнения декларации по НДС налоговым агентом в 2024 году

Кто является налоговым агентом? Налоговый агент — это юридическое или физическое лицо, которое принимает на себя обязанность по уплате налога от имени другого лица (плательщика НДС).

Куда подать декларацию? Декларация по НДС подается в налоговый орган по месту нахождения налогового агента

Обратите внимание, что каждый плательщик НДС должен предоставить налоговому агенту необходимые документы для заполнения декларации

Пример декларации НДС для налогового агента:

| Наименование плательщика | ИНН плательщика | Сумма налога к уплате |

|---|---|---|

| ООО «Альфа» | 1234567890 | 50000 |

| ИП Иванов | 0987654321 | 25000 |

Отражение в 1С налогового агента

Действующим налоговым агентом считается компания или ИП, которая платит налоги за своего контрагента в случаях:

- Заключения сделки с нерезидентом.

- Аренды имущества у муниципальных или госорганов.

- Покупки имущества у казенных организаций.

- В некоторых других, предусмотренных законом случаях.

Для расчетов по НДС в подобных случаях в программе 1С предусмотрены специальные счета. Но в различных модификациях программы методика начисления может различаться. Вот наиболее распространенные варианты.

Версии 8.3 и 8.2

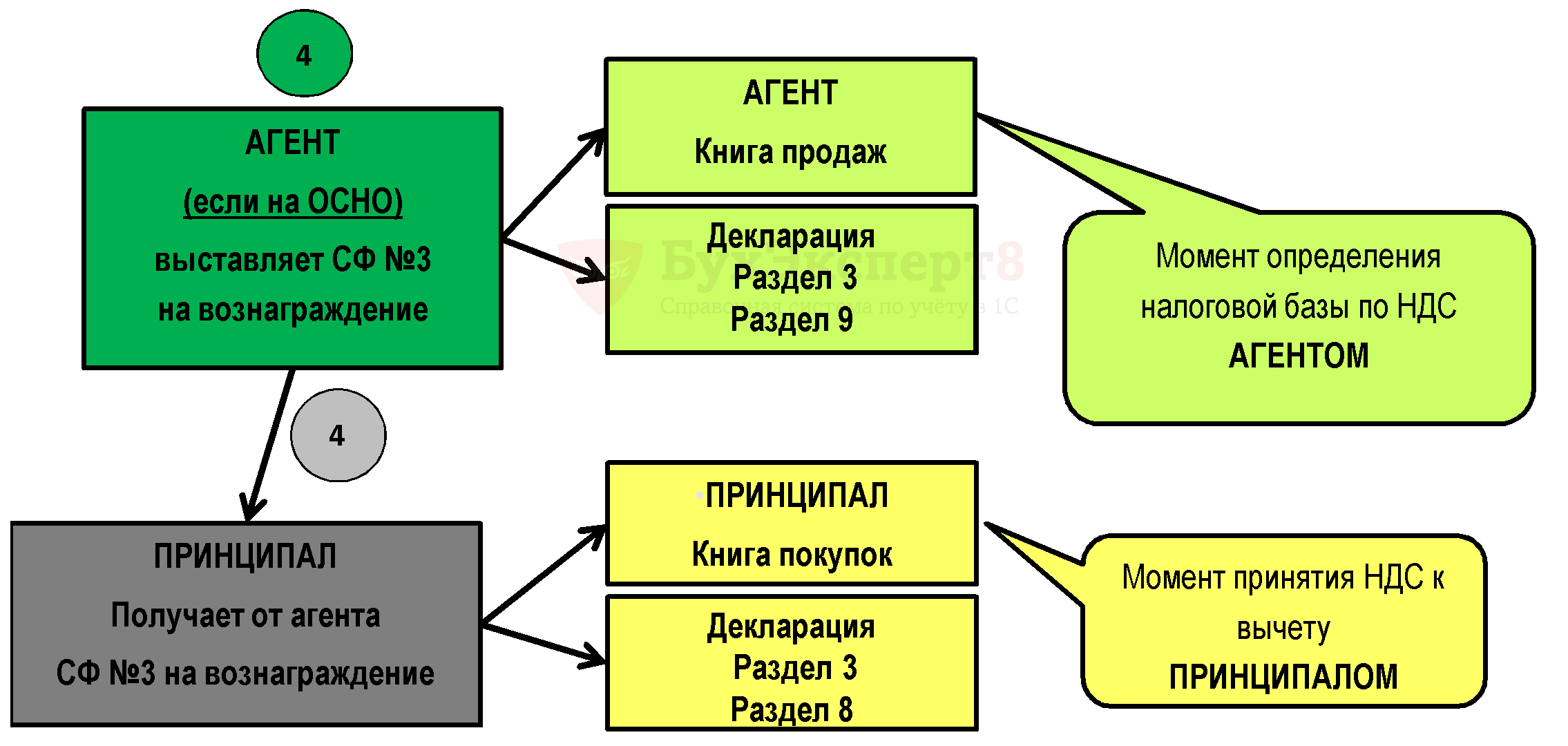

- Отобразить поступление денег и сформировать и выставить счет-фактуру как у налогового агента. При этом меняется код вида операции и номер счета (с 76АВ на 76НА) вручную.

- Проверить появление записи в журнале продаж.

- Далее – оформление договора со своим принципалом.

- И заполнить реализацию в агентских услугах.

- После чего программа должна сформировать проводки данного документа по зачету полученных платежей, и начислению НДС налогового агента.

- Если платеж был авансовый, то НДС можно отразить к вычету. Основание – счет-фактура на авансовый платеж. Для этого поменять счет, сформировать проводки и использовать для книги покупок.

В 8.2 факт оплаты НДС фиксируется в документе «Списание с расчетного счета»:

- Выбрать платежное поручение.

- Затем кнопкой ввести на основании списания со своего расчетного счета операцию по перечислению налога.

- Заполнить пустые поля расшифровки платежа.

- И кнопкой перевести выполнить проводки по оплате НДС.

- И последнее действие подтвердить результаты проведения документа.

УПП

В данной модификации 1с налоговый агент должен выполнить следующие действия:

- В страничке договор контрагента заполнить договор аренды, указав, что фирма является налоговым агентом при уплате НДС.

- По времени поступления денег заполняется исходящее платежное поручение (кассовый ордер).

- На основании платежки заполняется счет-фактура с видом выполняемой операции налоговый агент.

- По-данному счету заполняется проводка ДТ76НА/Кт68.12 на сумму НДС.

- Затем следует регистрация поступления товаров и услуг в соответствующем разделе программы (декларация, книга продаж).

- Следующая операция – формирование платежного поручения, направленного на перечисление налога и соответствующей проводки.

- Налоговый вычет при необходимости проводится в 1с через книгу покупок.

Другие версии

Еще одна версия – это 1с БП 2.0. Операции с НДС налогового агента отражаются аналогично с предыдущим вариантом за исключением: Книга продаж в ней заполняется автоматически через сформированные проводки.

Принятие НДС к вычету, уплаченного налоговым агентом

Принятие НДС к вычету оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС – кнопка Создать.

Для автоматического заполнения вкладки Налоговый агент необходимо воспользоваться кнопкой Заполнить.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

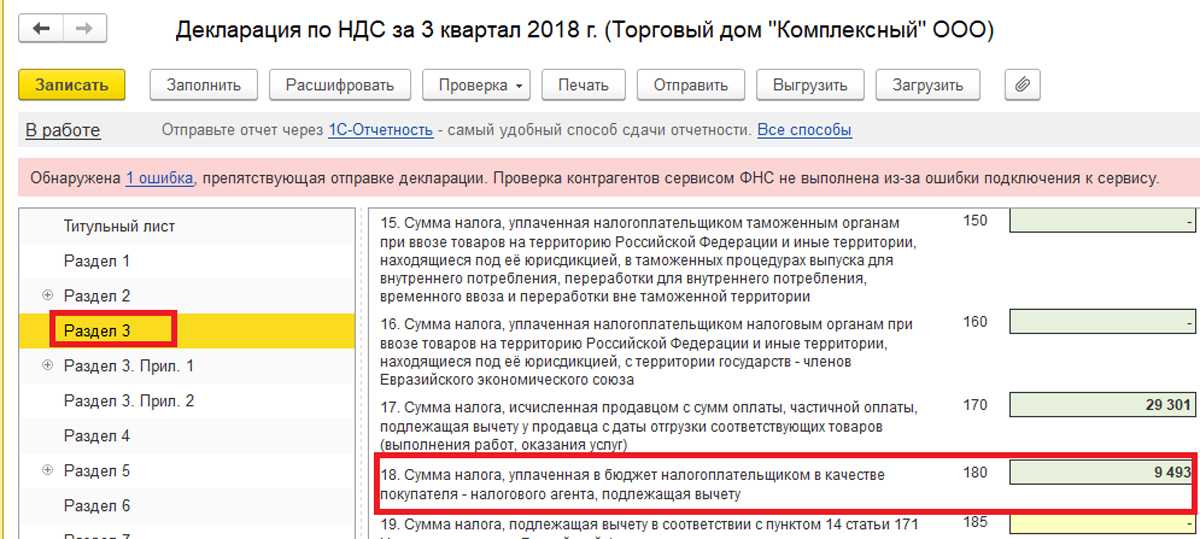

Декларация по НДС

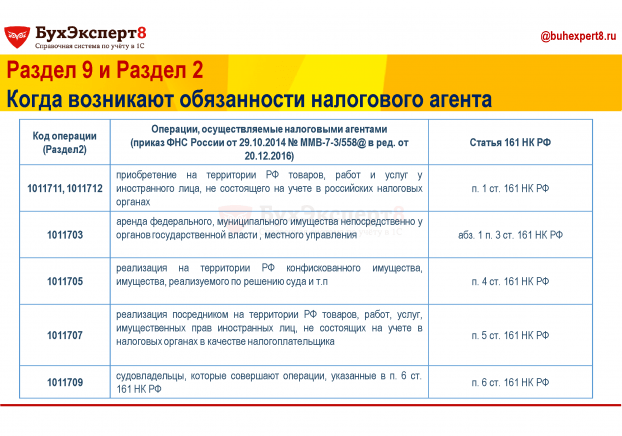

Декларация по НДС в части операций налогового агента будет заполнена следующим образом:

В Разделе 2 «Сумма налога, подлежащая к оплате в бюджет, по данным налогового агента»: PDF

- стр. 060 — сумма исчисленного НДС по данным налогового агента;

- стр. 070 — код операции «1011712».

По каждому иностранному лицу заполняется отдельный Раздел 2.

В Разделе 3 стр. 180 «Сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя – налогового агента, подлежащая к вычету»: PDF

сумма НДС, подлежащая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура выданный налогового агента. Код вида операции «06».

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный налогового агента. Код вида операции «06».

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Учет НДС на примере программы 1С:БП

Для начала нам необходимо принять к учету арендованное имущество с помощью забалансового счета . В программе это необходимо сделать с помощью документа «Операция».

Перейдем в раздел «Операции» – «Операции, введенные вручную» – «Операции» и введем операцию.

Следующее действие – начисление арендной платы.

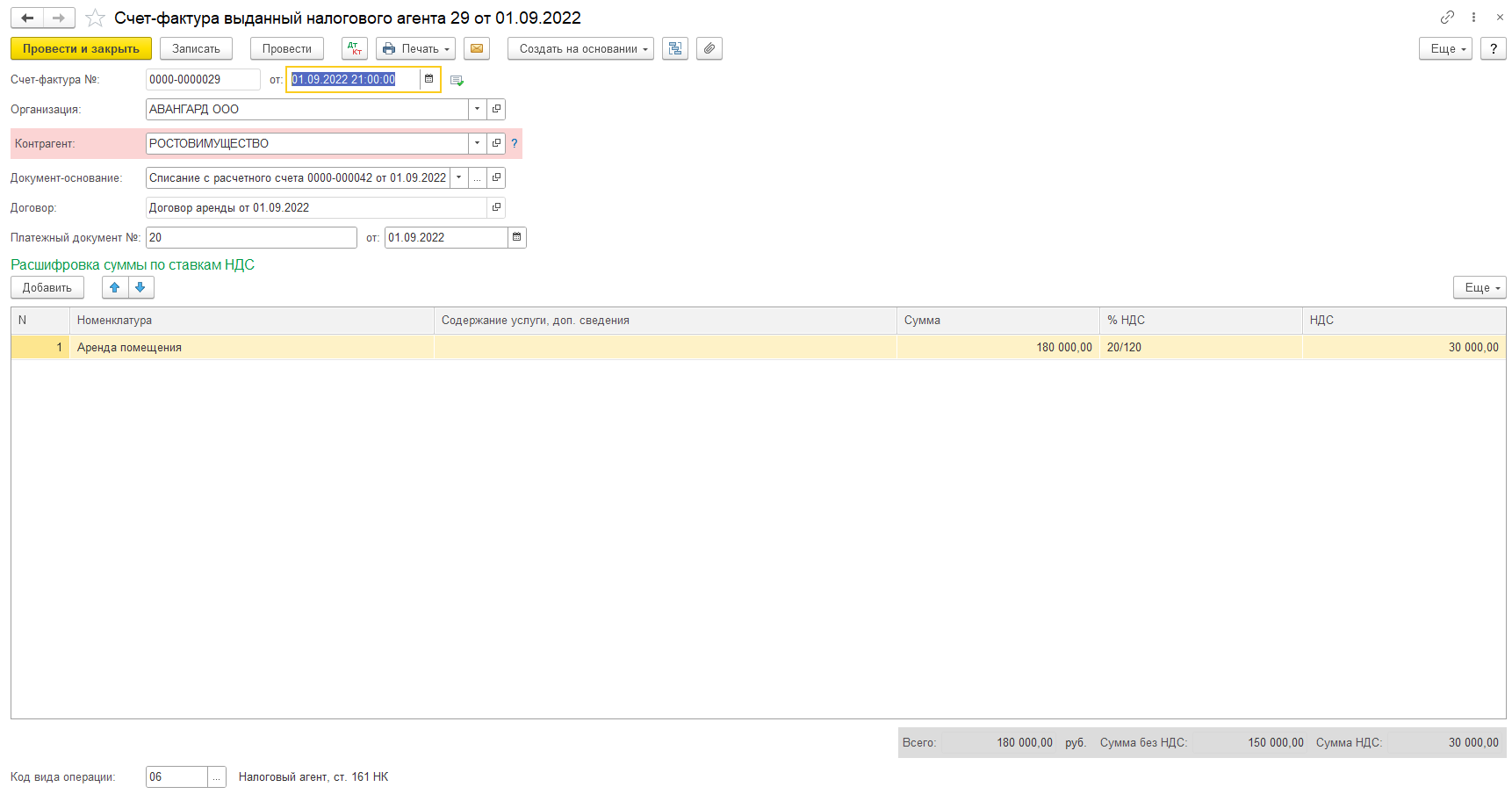

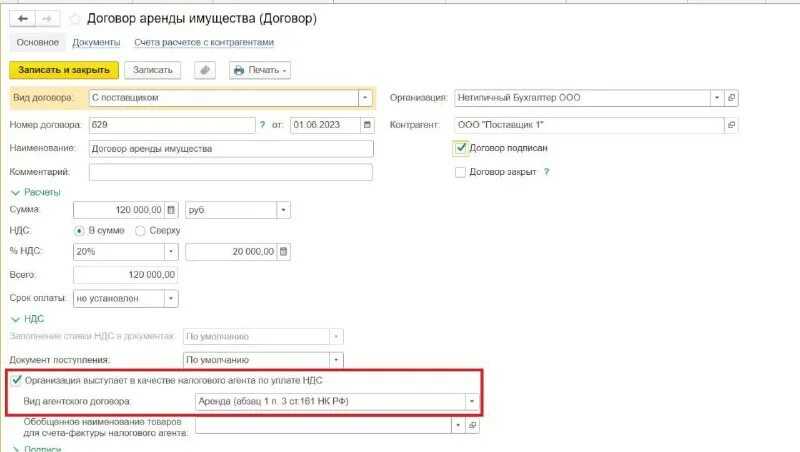

1.09.2022 года поступил акт №12 от РОСТОВИМУЩЕСТВО с которым заключен договор аренды здания на сумму 180 000 рублей (НДС 20% в том числе). Нам необходимо в программе создать документ «Поступление (акты, накладные, УПД) («Покупки» — «Поступление (акт, накладные УПД»). При создании документа поступления необходимо создать договор арены с контрагентом, в котором указать, что организация выступает в качестве налогового агента.

Следующее действие – оплата аренды контрагенту «РОСТОВИМУЩЕСТВО».

Данное действие можно отразить с помощью документ «Списание расчётного счета», который находится в разделе «Банк и касса».

01.09.2022 года на основании документа «Списание с расчетного счета» выставлена счет-фактура.

В программе необходимо создать документ «Счета-фактура выданный».

Данный документ можно создать с помощью клавиши «Создать на основании» в банковской выписке, либо создать с помощью операции «Регистрация счета-фактуры налогового агента», эта операция является обработкой, которая предназначена для автоматического формирования счетов-фактур налогового агента, находится в разделе «Банк и касса».

Следующий этап – оплата налога.

01.09.2022 года подготовлено платежное поручение, которое сразу отразилось в выписке.

Создадим платежное поручение в программе из раздела «Банк и касса».

Далее создадим на основании платежного поручения документ «Списание с расчетного счета». При автоматическом создании выбирается счет 68.02, необходимо изменить этот счет на 68.32 и табличную часть заполнить с помощью клавиши «Заполнить».

Последнее действие в программе – формирование записи книги покупок.

Необходимо, чтобы заполнилась вкладка «налоговый агент».

Отражение в учете услуг по проведению выставки

Оказание услуг регистрируется документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки –Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт).

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по данному примеру.

В форме Цены в документе устанавливается курс из справочника Валюты на дату отражения документа Поступление (акт, накладная).

В нашем примере для определения суммы в рублевом эквиваленте курс берется:

из документа Списание с расчетного счета, т.к. была 100% предоплата. Курс, который указан в документе Поступление (акт, накладная) в форме Цены в документе из справочника Валюты не участвует в расчете рублевой оценки.

В первичных документах от поставщика НДС нет, но в документе Поступление (акт, накладная) устанавливается ставка НДС 18% и налоговым агентом самостоятельно выделяется сумма НДС.

Декларация по налогу на прибыль

В декларации по налогу на прибыль расходы на рекламу отражаются в составе косвенных расходов: PDF

Лист 02 Приложение N 2 стр. 040 «Косвенные расходы».

Место реализации зарубежной продукции

Проще всего определить место реализации иностранных товаров. Если при отгрузке они были на территории России, значит здесь и будут реализовываться.

Когда зарубежный продавец поставляет продукцию из своего государства, покупатель оплачивает НДС на таможне. При этом обязательства налоговых агентов по НДС на него не возлагаются.

С услугами дела обстоят сложнее. Обычно места реализации определяют по их категории. Принцип детально описан в Налоговом кодексе (ст.148) — от формата услуги зависит то, как будут определять область реализации (на рынке страны продавца, в государстве покупателя и т.д.).

Например, есть определенная категория услуг, место реализации которых считают российским, потому что сам бизнес действует в этой стране. Туда входят фирмы и ИП, которые:

- оформляют лицензии, патенты, марки и т.п.;

- разрабатывают программные обеспечения;

- трудоустраивают сотрудников;

- сдают имущество в аренду (за исключением транспорта и недвижимости);

- анализируют и обрабатывают информацию;

- предлагают населению юридические услуги;

- предоставляют консультации;

- оказывают услуги в сфере маркетинга;

- предлагают бухгалтерские услуги;

- предоставляют инженерно-консультационные услуги.

Чтобы обозначить территорию реализации иных форм услуг, нужно учесть массу факторов

В частности, важно:

- в какой стране их фактически будут оказывать;

- где находится имущество, необходимое для оказания тех или иных услуг;

- в каком месте находится продукция при отправке и получении, если бизнес заказывал услуги по транспортировке.

Если все эти факторы указывают на Россию, то российские покупатели услуг будут налоговыми агентами. Зарубежный продавец не сможет заплатить НДС, потому что не состоит на учете в российской налоговой. Покупателю придется самостоятельно рассчитать сумму НДС, удержать ее из оплаты и перечислить в налоговую.

Расчеты с зарубежными продавцами часто производят в иностранной валюте. Для расчета НДС сумму покупки нужно перевести в рубли по курсу, актуальному на момент оплаты.

На принцип расчета влияет, учитывался ли налог в сумме оплаты. Когда его включают в стоимость по договору, считают так:

- При приобретении продукции и услуг, облагаемых НДС в размере 20%, сумму сделки нужно умножить на 20/120.

- При покупке продукции и услуг по ставке НДС 10% сумму оплаты умножают на 10/110.

Когда налог не входит в стоимость по договору, сумму сделки нужно умножить на 20 или 10 процентов соответственно.

Зарубежный продавец также не сможет предъявить счет-фактуру. Бизнес делает это самостоятельно в течение пяти дней после сделки, на свое имя и от лица иностранной компании. Сведения о другой стороне можно взять из договора. Вместо ИНН нужно проставить прочерк, потому что у зарубежных продавцов его нет. Кроме этих нюансов, счет-фактуру оформляют стандартно.

Удержанный НДС нужно перевести в налоговую РФ вовремя. Сроки для этого следующие:

- если бизнес покупал зарубежную продукцию, то перевести НДС в ИФНС должен до 28 числа первого месяца, следующего за кварталом, в котором произвели покупку;

- если заказывал работы или услуги, уплату НДС в налоговую производят по 1/3 от рассчитанного НДС не позже 28-го числа каждого месяца, следующего за прошедшим кварталом.

Покупатель должен предоставить налоговой инспекции декларацию НДС до 25 числа месяца, идущего за кварталом, в котором провел сделку с зарубежным поставщиком. Сведения об НДС, уплаченном налоговым агентом, отражают во втором разделе документа.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Попробовать бесплатно

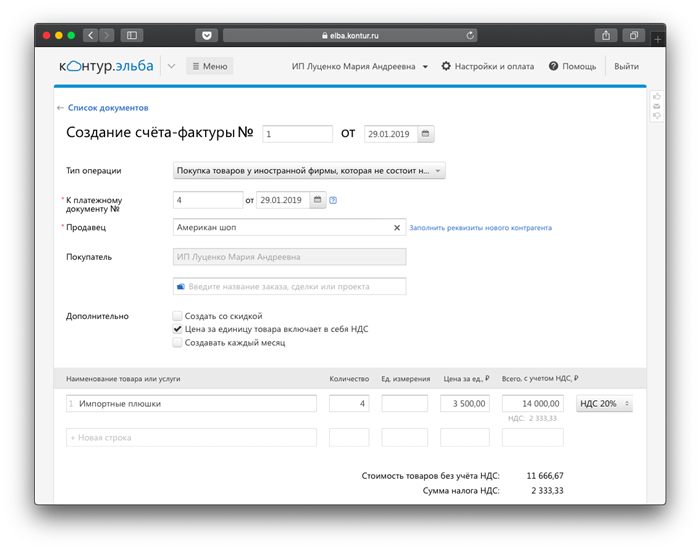

Уплата НДС при покупке товаров у нерезидентов

При работе с иностранными компаниями по приобретению у них товаров необходимо правильно отразить в системе договор. Наиболее важными его параметрами выступают:

- Вид договора;

- Отметка о статусе налогового агента;

- Вид агентского договора.

Оформление документа поставки не имеет никаких отличий от работы с другими видами товаров, но при этом создание счета-фактуры не требуется.

Проводки, отражающие операции, связанные с НДС, не предусматривают взаиморасчетов, а относят сделку к счету 76.НА.

Создание счета-фактуры в такой ситуации требует обработки, инициируемой через раздел «Банк и касса», где имеется необходимый пункт.

Ниже представлена форма подобной обработки. В табличную часть будут внесены данные по всем приходным накладным в границах установленного периода, проведенных по агентским договорам и оплаченным. После нажатия на кнопку «Выполнить» система произведет формирование счета-фактуры и его регистрацию.

Ниже представлен счет-фактура, при этом для НДС указывается ставка – 18/118, а код операции 06.

Созданные проводки позволяют увидеть, что появилось несколько дополнительных субсчетов, добавленных в план счетов именно для этих целей.

Сумма НДС, подлежащая оплате в бюджет, прописывается в «Книге продаж» и декларации по НДС. Формирование первого из документов осуществляется через «Отчеты по НДС». В графу «Контрагент» заносится информация об организации, которая будет непосредственно проводить оплату НДС.

Сформировать «Декларацию по НДС» в программе можно через раздел «Отчетность» — «Регламентированные отчеты» — «Декларация по НДС».

Сумма налога, подлежащая оплате, отражается в декларации в строчке 060.

При оплате НДС предусматривается формирование типового набора документации – «Платежного поручения» и «Списания с расчетного счета». При этом в обоих случаях в качестве вида операции выбирается вариант «Уплата налога».

Для списания денежных средств требуется указывать идентичный счет с начислением налога – 68.32.

После этого НДС принимается к вычету. При создании «Формирование записей книги покупок» происходит создание необходимых проводок. Для этого требуется перейти в раздел «Операции» — «Регламентные операции НДС» — «Формирование записей книги покупок» — «Налоговый агент» (закладка).

После того, как данный документ проведен, можно приступить к созданию «Книги покупок». Ее формирование осуществляется пользователем через раздел «Отчеты по НДС».

При этом в столбце «Наименование продавца» указывается непосредственно продавец товара, а не агент.

В декларации по НДС все суммы, доступные для вычитания по операциям налоговых агентов, отражаются в главе 3.

Аренда и реализация имущества

При начислении НДС на реализацию имущества или аренду муниципальной собственности осуществляется по аналогичной схеме. Главное, указать необходимый вид агентского договора, соответствующий проводимой операции.

Кроме того, в случае аренды при оприходовании повышенные требования предъявляются к правильности отражения счета и аналитики затрат.

Ниже представлен формируемый набор проводок, среди которых представлен и счет 76.НА

Реализация имущества предусматривает подбор агентского договора и точно следование установленному регламенту учета.

В целом обобщенная схема учета счетов-фактур для налоговых агентов предусматривает следующий набор действий:

- Оформление агентского договора;

- Оприходование товаров по договору;

- Оплата товаров;

- Регистрация счета-фактуры;

- Оплата НДС;

- Принятие НДС к вычету.

Необходимо отметить, что разработчики программы 1С ответственно подошли к работе над таким серьезным вопросом. В результате им удалось создать доступный и понятный механизм, обеспечивающий возможности довольно быстро выполнить все необходимые операции.