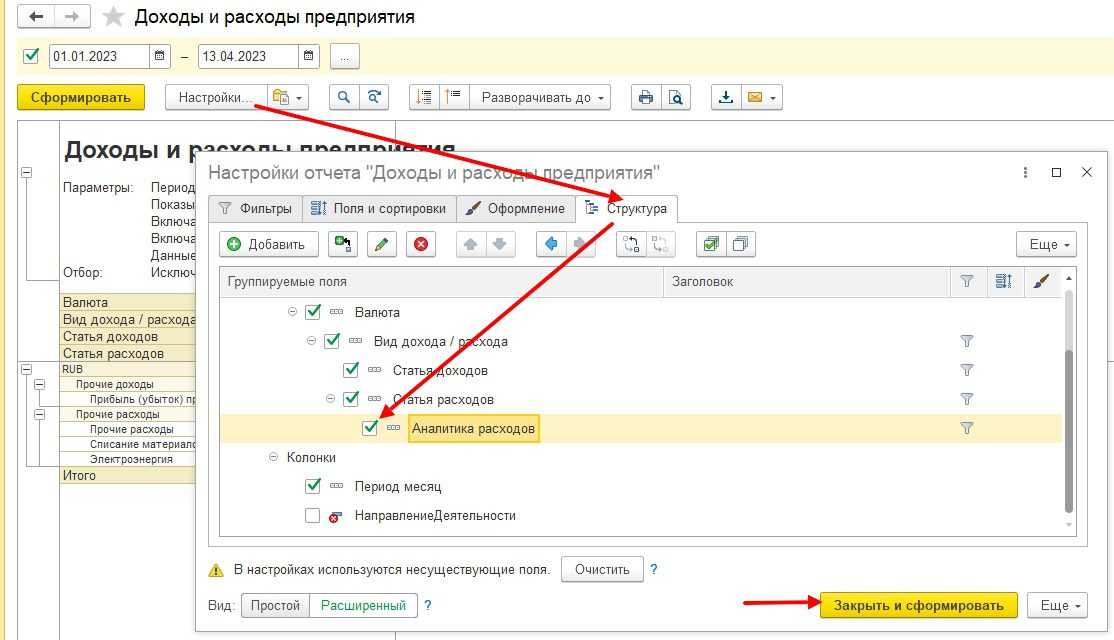

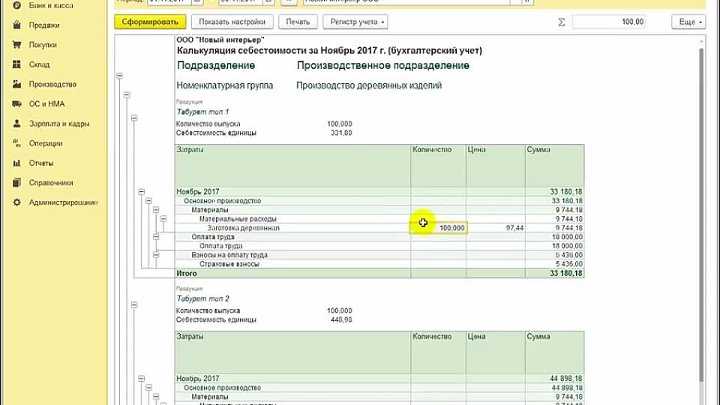

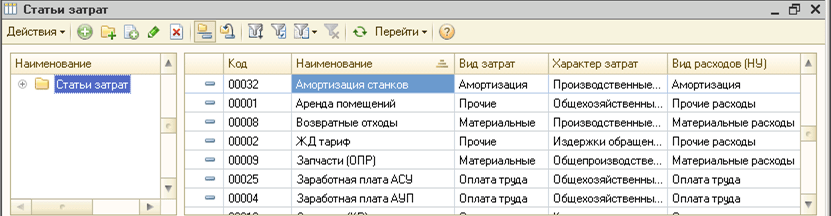

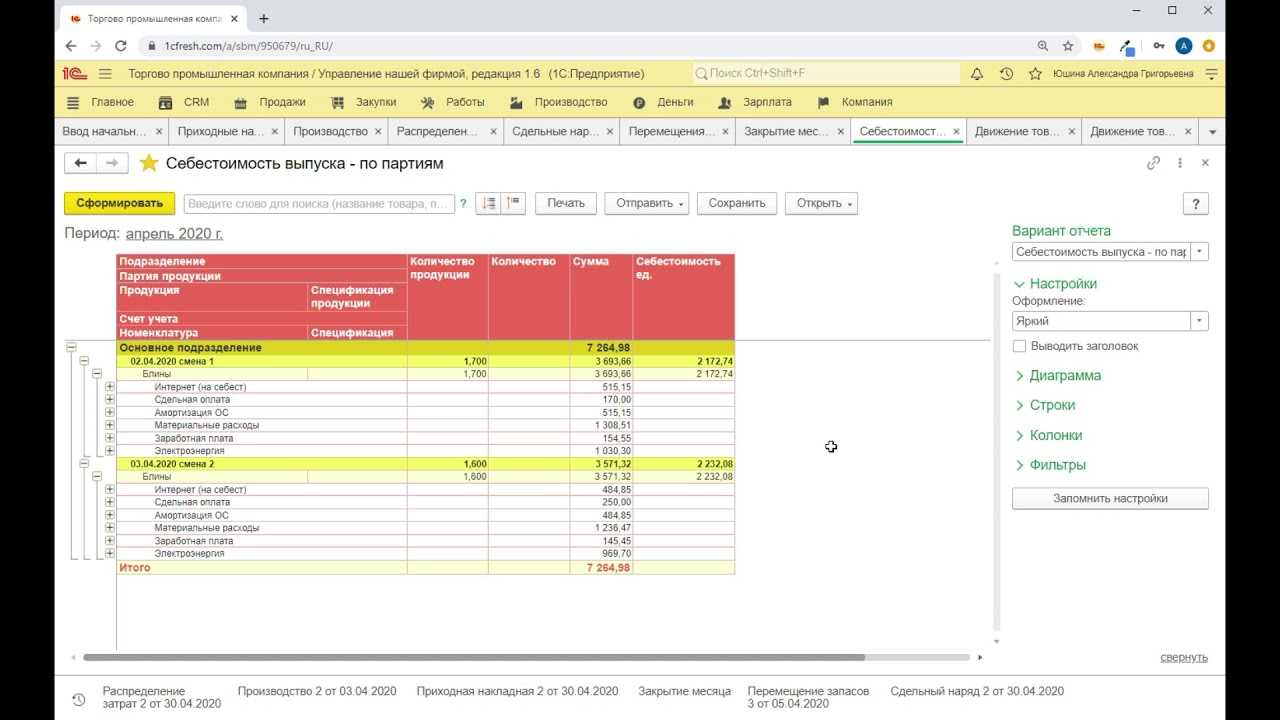

Списание материалов на собственные нужды

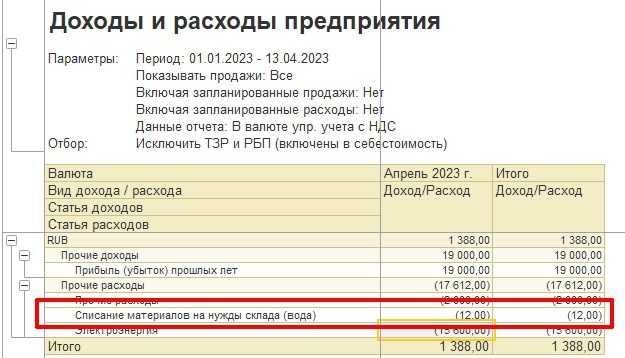

В качестве примера возьмем такую ситуацию: есть основной склад и два магазина. Предприятие для сотрудников централизованно закупает воду (в бутылках по 20 л). Необходимо зарегистрировать расход по потреблению воды.

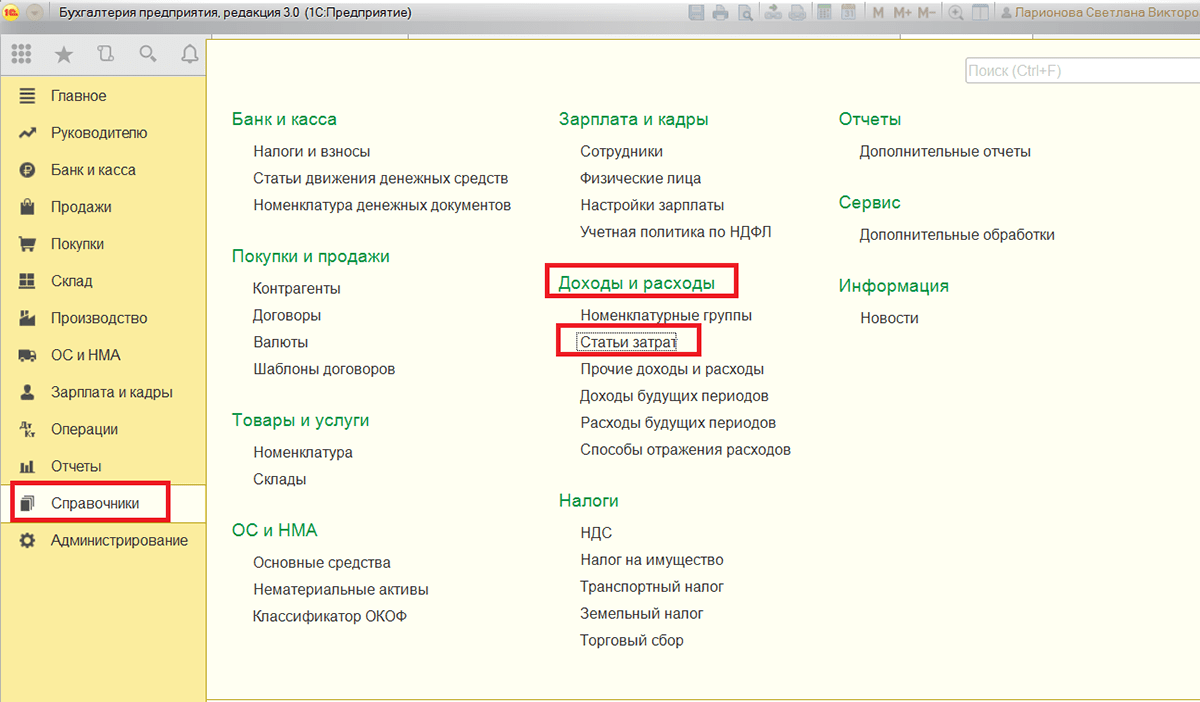

Создайте новую статью расходов. В качестве типа расходов выберите «Расходы на складское хранение и обработку», а для типа аналитики укажите «Склад».

Списание материалов на собственные нужды отражается документом «Внутреннее потребление».

Выберите тип операции «Списание на расходы».

Списание материалов на собственные нужды отражается документом «Внутреннее потребление».

В шапке документа укажите организацию и склад.

На второй вкладке выберите списываемые материалы, количество, статью и аналитику расходов.

Чтобы увидеть в отчете подобный тип расходов, предварительно необходимо закрыть месяц (чтобы посчитать себестоимость списываемых материалов, образующих сумму расхода).

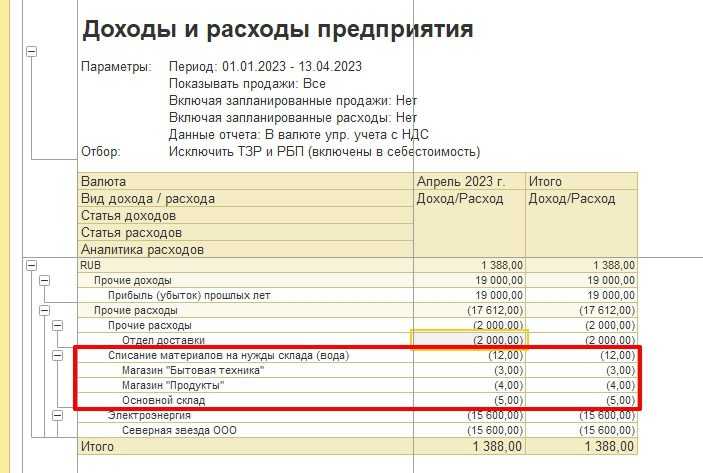

По умолчанию сумма расхода по статье показывается одной общей суммой, однако можно включить детализацию по аналитике.

Данный расход целиком отнесен на одно направление деятельности.

Заполнение бланка

В таком документе, как счет на оплату, необходимо обязательное включение таких данных:

- Порядковый регистрационный номер документа, а также дата его составления. Эти данные заполняются в отделе бухгалтерии, которая учитывает их за текущий год.

-

Реквизиты для осуществления платежа со стороны продавца, которому необходимо выставить счет покупателю. В него должно входить полное наименование организации, а также ее юридический адрес. Сюда относятся банковские реквизиты предприятия, которым в дальнейшем покупатель будет пользоваться для перечисления финансовых средств.

- Реквизиты покупателя или плательщика, а также грузополучателя. В том случае, если грузополучатель и покупатель являются одной организацией, данные из графы «Реквизиты покупателя», копируются в поле с данными о грузополучателе. К ним относятся: полное наименование и юридический адрес, ИНН (индивидуальный налоговый номер), а также КПП.

- После этого поставщик должен указать полное наименование товаров или услуг. Обязательно нужно прописать в абсолютных величинах. Ими могут быть штуки, метры, килограммы и т.д.

- Стоимость товара и услуги необходимо прописывать как цифрами, так и прописью.

- Укажите, включается ли в его полную стоимость НДС (налог на добавочную стоимость). В том случае, если товар или услуга не облагаются им, в эту графу необходимо добавить “Без налога (НДС)”. В противном случае поставщик указывает сумму налога на добавочную стоимость.

- Организация должна прописать, какую систему налогообложения она использует. Это условие необходимо соблюдать обязательно, чтобы после не было проблем при проверке документов налоговой службой.

- После этого организация должна поставить печати и подписи (помните о нюансах правовых форм).

Стоит отметить, что каждая организация может прописать в документе дополнительную информацию, необходимую для той или иной стороны. В некоторых случаях одна из организаций может потребовать внести графу «Срок оплаты». Ее необходимо прописать сразу после стоимости товара или услуги.

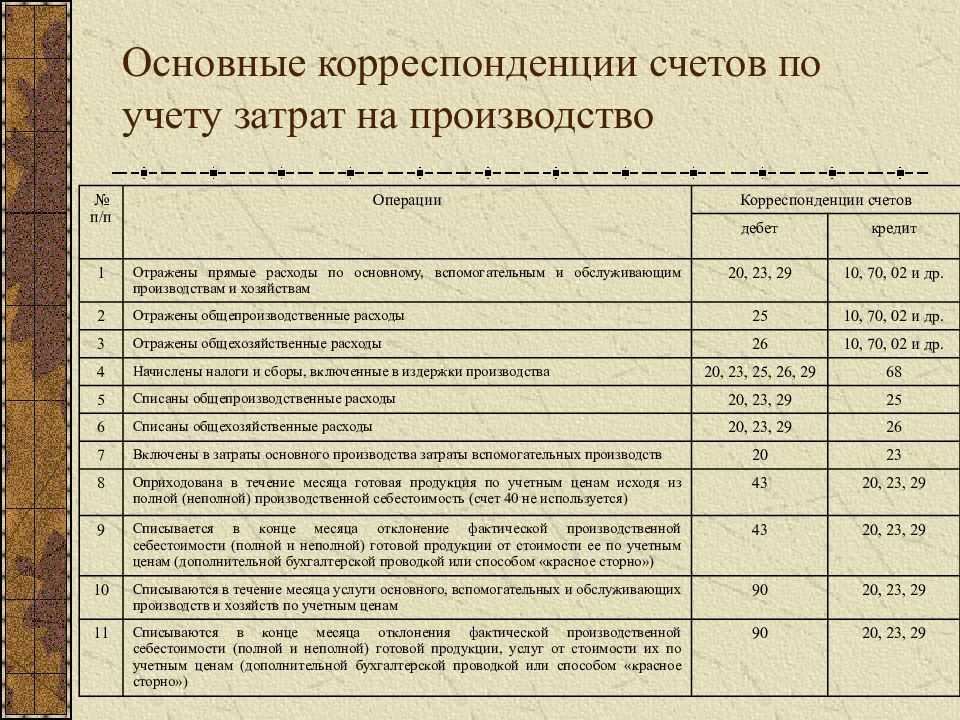

Формирование и контроль проводок по документам

Документы оперативного учета, которые применяются для отражения хозяйственных операций в информационной базе, соответствуют требованиями регламентированного учета по формированию нужных аналитических разрезов.

Выполнить настройку счетов учета можно до или после появления в информационной базе каждого вида хозяйственных операций, которые необходимо отражать в бухгалтерском и налоговом учете.

Для контроля состояния документов в бухгалтерском учете предназначено рабочее место «Отражение документов в регламентированном учете».

Контролировать состав проводок и их содержимое в рамках документов оперативного учета помогает возможность непосредственно формировать проводку вручную, когда создается документ в информационной базе. Проводки привязываются к первичным документам, благодаря чему можно производить детальную сверку данных бухгалтерских проводок и первичной документации.

Корректировать уже сформированные документы проводок можно двумя способами:

- корректировка отражается непосредственно в проводках документа, при этом обоснование выполненных изменений указывается в комментарии;

- с помощью создания корректирующего документа — на основании исходной документации создается новый документ «Операция», а корректировка отражается в виде сторнирующих и устанавливающих записей по регистрам бухгалтерского учета.

При повторном введении документа проводки данные, введенные до этого, перестают быть актуальными. Чтобы документы с ручной корректировкой проводки отражались актуально, в рамках рабочего места «Отражение документов в регламентированном учете» создана группа гиперссылок «Ручное изменение проводок документов». Она обеспечивает возможность работать со списками документов с разными статусами отражения в бухгалтерском и налоговом учетах.

Поддерживается возможность ведения регламентированного учета, когда документация оперативного учета отражается в налоговом и бухгалтерском учете с необходимой их проверкой сотрудниками-бухгалтерами.

Предусматривается два способа доступности изменений проверенных документов (выбираются в настройках системы):

- с запретом корректировки — ранее проверенная документация недоступна для внесения изменений основным пользователям; они ее могут открыть только в режиме просмотра.

- Уведомительная, без запрета корректировки — проверенная документация доступна для внесения изменений обычным пользователям; после корректировки ранее проверенный документ требует повторной проверки.

Отметка о проверке документации может быть поставлена двумя способами:

- в форме документа непосредственно;

- в рамках рабочего места «Отражение документов в регламентированном учете».

Получить корректные проводки по всем операциям оперативного учета можно только в случае формирования проводок в рамках операции «Закрытия месяца».

Документы в регламентированном учете отражаются в два этапа:

- указывается аналитика отражения при формировании проводки – в соответствии с правилами отражения документов в регламентированном учете;

- расчет стоимостной оценки хозяйственных операций – как результат расчета себестоимости в параметрах заданной для предприятия учетной политики.

Расхождения между оперативным и бухгалтерским учетом отражаются в отчете «Сверка данных оперативного и регламентированного учета».

С его помощью можно осуществлять контроль за разделами учета:

- денежные средства;

- себестоимость товаров;

- расчеты с поставщиками;

- расчеты с клиентами;

- расчеты по депозитам и кредитам;

- другие расчеты с контрагентами.

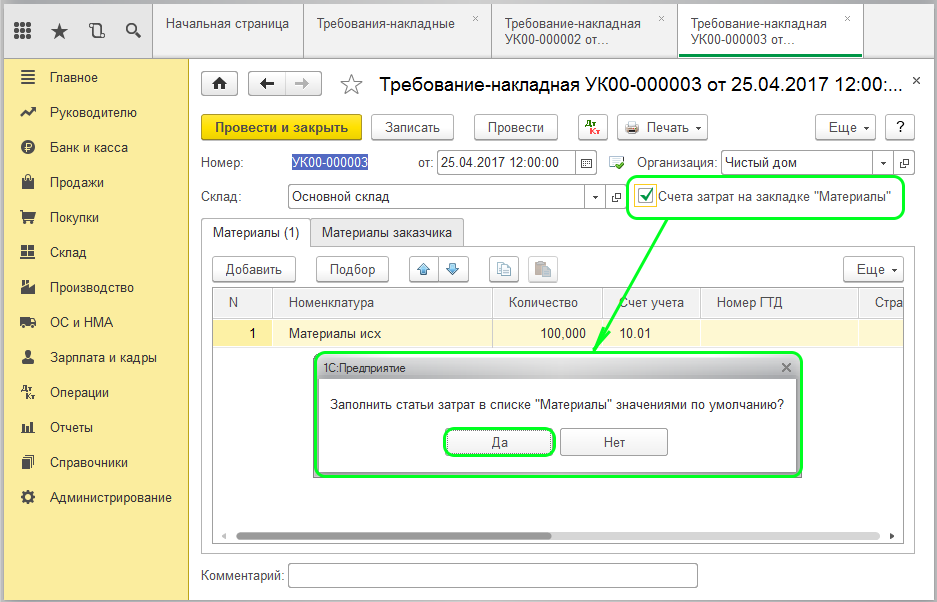

Передача материалов в производство в 1С 8.3

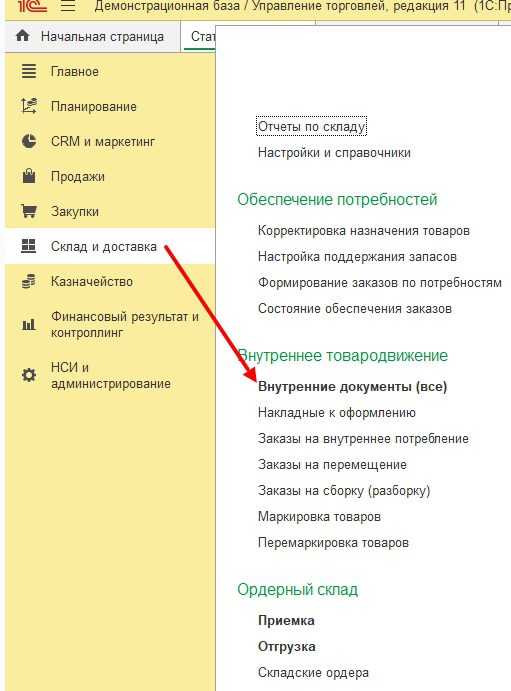

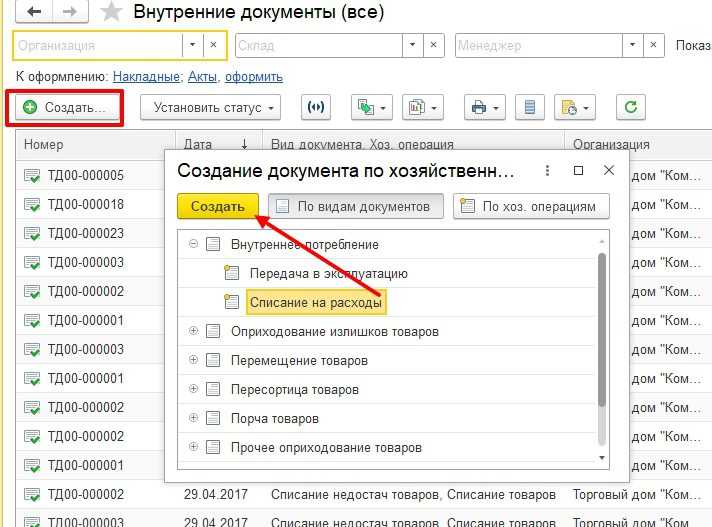

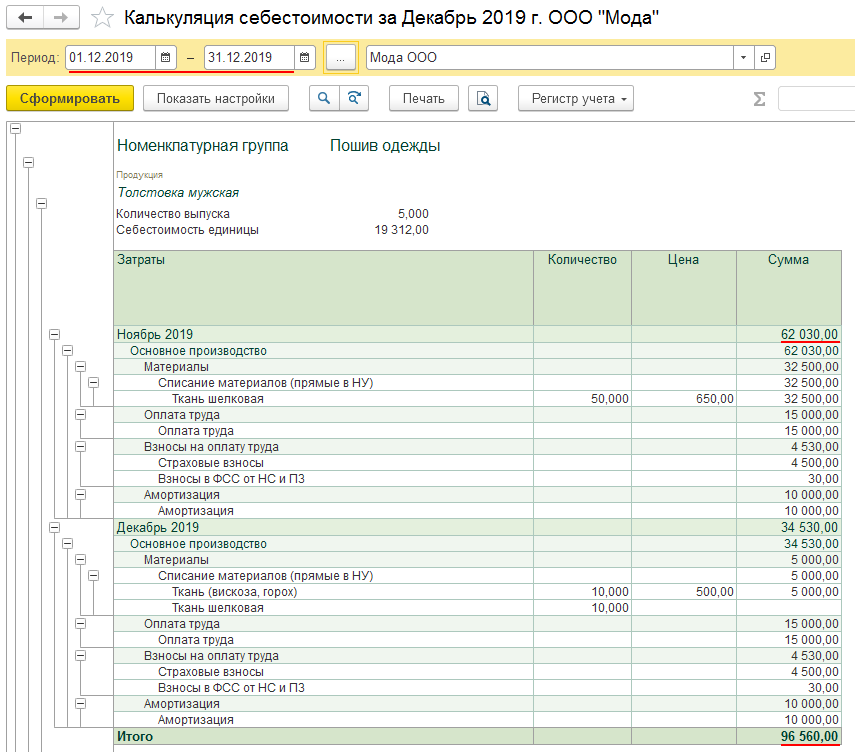

Из поступивших ранее материалов мы будем что-то производить. Для этого в программе нужно отразить передачу материалов в производство и списать их на затраты. Производит эти действия документ «Требование-накладная». Найти его можно в меню «Производство», либо «Склад».

В шапке документа укажем нашу организацию и склад. В табличной части на вкладке «Материалы» перечислим три позиции: доски, лак и гвозди. Если вы хотите, чтобы счета затрат у позиций различались, установите флаг «Счет затрат на закладке «Материалы»». В таком случае в документе пропадет вкладка «Счет затрат» и на данной закладке отобразятся колонки, в которых вы укажете эти данные, но уже для каждой конкретной позиции по отдельности. В рамках данного примера у всех материалов будет единый счет.

Перейдем к следующей вкладке, на которой укажем единый для всех передаваемых номенклатурных позиций счет 20.01. Так же укажем здесь, что затраты отнесутся на производственное подразделение и укажем статью затрат.

Последнюю вкладку – «Материалы заказчика» в рамках данного примера мы не будем заполнять. Предположим, что мы производим только из наших собственных материалов без привлечения сторонних.

После проведения документа мы можем открыть его проводки и убедиться в правильности их формирования.

Правила заполнения счёта на оплату

Законодательно установленной формы для счёта на оплату нет, так как он не относится к обязательным документам бухгалтерского учёта. Но за многие годы его применения в деловом обороте сформировались правила его оформления и обязательные реквизиты для заполнения:

- дата и номер счёта;

- данные продавца (наименование, ИНН, адрес, банковские реквизиты);

- данные покупателя (наименование, ИНН, адрес);

- информация о предмете платежа (наименование товара, услуги, работы, цена за единицу, количество, сумма);

- итоговая сумма к оплате с учётом НДС и акцизов (при наличии);

- подписи руководителя и главного бухгалтера (для юридических лиц), подпись индивидуального предпринимателя;

- печать (при наличии);

- можно добавить дополнительную информацию по желанию продавца. Например, о сроке действия счёта или отметку о необходимости уведомления после проведения оплаты.

Заполнить счёт не так сложно, вопросы могут возникнуть при указании НДС. Если компания или ИП не выступают плательщиком НДС и применяют УСН, ЕСХН или патент, в счёте НДС не выделяется, и в итоговой сумме ставится отметка «без НДС».

Для плательщиков НДС нужно выделять этот налог в итоговой сумме. Например: общая сумма к оплате 158 000 рублей, в том числе НДС (20%) — 26 333 рубля 33 копейки.

Чтобы избежать возможных ошибок, рекомендуется прописывать итоговую сумму оплаты текстом: 158 000 (Сто пятьдесят восемь тысяч) рублей 00 копеек.

Счёт на оплату обычно оформляют в двух экземплярах, один из которых отдают покупателю, а второй остаётся у продавца. При электронном документообороте счёт отправляется в виде файла, подписанного электронно-цифровой подписью продавца.

Списание давальческого сырья

Чтобы отразить в программе факт списания давальческого сырья, предназначенного для переработки, нужно открыть соответствующую вкладку в форме документа «Требование-накладная». В ней надо вписать заказчика и внести номенклатурные позиции, написав, сколько их в таблице. Счета передачи и учета заполняются автоматически.

Затем нужно провести форму и открыть ее движения. При это в НУ по налогу на прибыль вышеописанное действие не идет в учет, потому что оно никак не влияет на признание расходов и доходов.

Документ «Списание товаров»

Создать эту форму можно, открыв одноименную вкладку из раздела «Склад».

Сначала стоит заполнить шапку документа, выбрав склад или подразделение, где числятся товары. Если причина списания в недостаче, выявленной во время инвентаризации, то ссылку на недостачу нужно указать здесь же. Если причина списания в негодности товаров, то никакой ссылки прикреплять не нужно.

Поля в таблице вводятся вручную. Данные с инвентаризации можно автоматически добавить в поля таблицы, выбрав товары из отчета по инвентаризации и нажав на надпись «Заполнить».

После формирования данной формы движение будет создано по счету 94 — «Недостачи и потери от порчи ценностей».

На основании этой формы из раздела «Печать» можно создать акт ТОРГ-16 и акт списания товаров.

Отражения расхода товарно-материальных ценностей в 1С:Бухгалтерии 8

Использование материалов в производстве и на собственные нужды организации прежде в программе отражалось документом Требование-накладная. Документ позволял формировать акт на списание материалов (для документального подтверждения расходов), но не поддерживал забалансовый учет товарно-материальных ценностей (ТМЦ). Забалансовый учет поддерживается в документе Передача материалов в эксплуатацию. Но печатная форма акта на списание материалов в этом документе недоступна.

Начиная с версии 3.0.90 «1С:Бухгалтерии 8» порядок отражения расхода товарно-материальных ценностей оптимизирован. Под ТМЦ понимаются материалы, другие запасы, а также малоценное оборудование с несущественной стоимостью, которое не учитывается в качестве основных средств.

Об учете малоценных объектов в «1С:Бухгалтерии 8» редакции 3.0 см. в статье Учет малоценных объектов в «1С:Бухгалтерии 8».

Документ Требование-накладная переименован в Расход материалов. Как и прежде, данный документ доступен в разделах Склад и Производство (гиперссылка Расход материалов (требования-накладные)). Но в обновленном документе появились дополнительные возможности:

-

применяются два вида операции: Использование материалов и Передача сотруднику;

-

счета учета затрат можно указывать в шапке документа или в его табличной части;

-

можно настраивать варианты забалансового учета ТМЦ при передаче их сотруднику;

-

при передаче материальных ценностей сотруднику доступна печатная форма акта на списание материалов.

Учет основных средств и объектов строительства

Ведение контроля над состоянием и использованием внеоборотных активов — приоритетная задача аналитической работы. Внеоборотные активы являются материальным воплощением применения в организации достижений научно-технического прогресса, резервом повышения эффективности производства.

Учет основных средств — задача бухгалтерского и налогового учета, так как его правила полностью определены законодательными нормами.

Инвентарные позиции, требующие ведения контроля в ходе эксплуатации, можно указать в списке «Объекты эксплуатации».

В характеристиках позиций списка объекты эксплуатации и объекты строительства указывается общая информация, характеризующая сам предмет учета. Свойства предмета и его учетные параметры отражаются непосредственно в документе «Принятие к учету ОС».

Возможно отражение полного жизненного цикла оборудования:

- момент приобретения;

- монтаж и ввод в эксплуатацию;

- эксплуатация оборудования, в т.ч. ремонт;

- модернизация оборудования;

- частичная или полная продажа (ликвидация).

Общая схема документооборота, отражающая движение основных средств с момента ввода в эксплуатацию до выбытия, представлена на следующей схеме:

Первичные документы и инвентаризационные акты, представленные в печатной форме, соответствуют образцам, которые установлены законодательством. Контроль объектов основных средств и их движение в рамках организации отражается в отчете по форме ОС-6.

Ведется учет основных средств, взятых в аренду или полученных в лизинг, в т.ч. фиксируемых на балансе лизингополучателя или на забалансовых счетах.

Предоставляется возможность ведения договоров лизинга, а также настройки счетов учета для обязательств, выкупа, лизинговых платежей, обеспечительного платежа.

Для контроля обязательств по аренде для исполнения лизинговых договоров и текущего состояния взаиморасчетов с лизингодателем предусмотрен отчет «Реестр договоров лизинга».

Поступление материалов в программе 1С Бухгалтерия 3.0

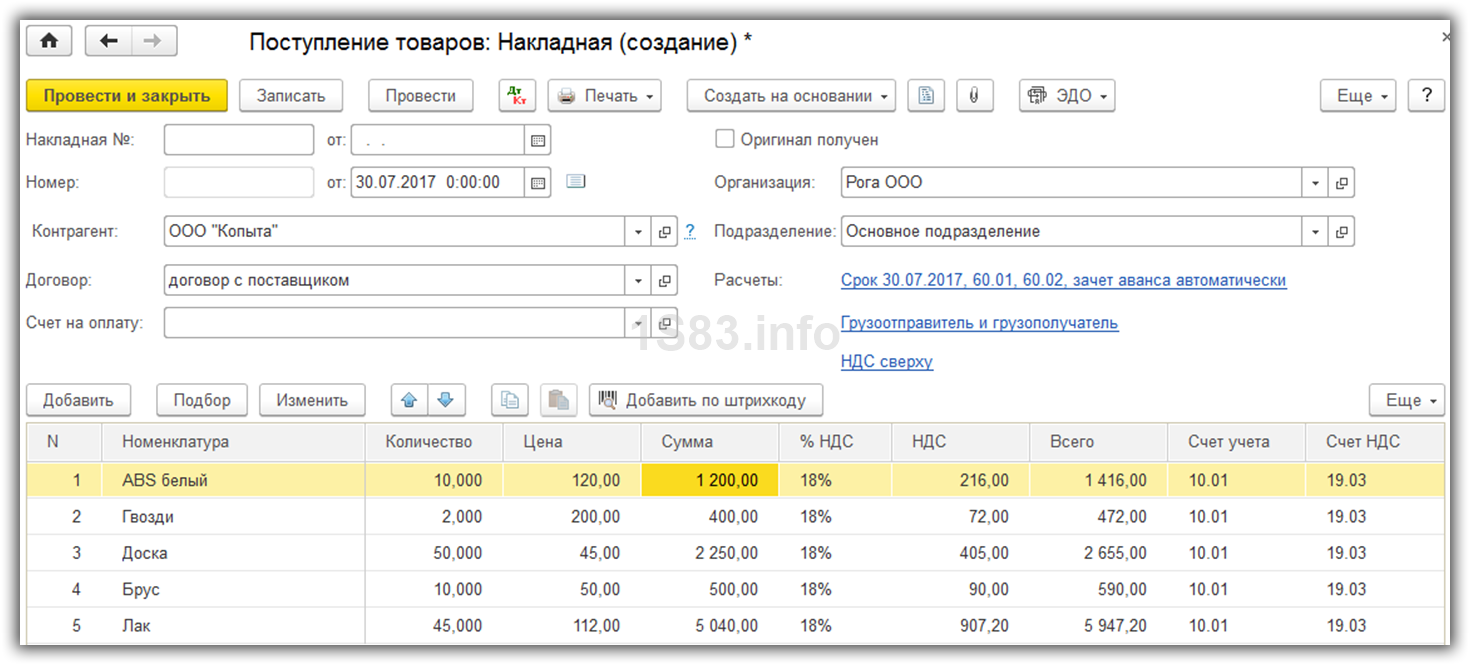

Самое первое действие при организации учета материалов в 1С 8.3 – это отражение их поступления. Найти этот документ можно в меню «Покупки», перейдя по гиперссылке «Поступления (акты, накладные)».

Наш документ поступления будет иметь вид операции «Товары (накладная)». В шапке укажем, что наша организация «Рога ООО» приобретает по договору с поставщиком материалы у компании ООО «Копыта». Все покупаемые товары мы учтем на основном подразделении.

Далее заполняется таблица, где необходимо перечислить все покупаемые товары с их ценами и количеством. Сделать это можно как вручную, так и в полуавтоматическом режиме (с отображением остатков) по кнопке «Подбор».

Счет учета в нашем случае везде подставился верно – 10.01 из-за того, что все эти позиции находятся в соответствующей номенклатурной группе. Данный документ позволяет вручную отредактировать счета в самой таблице при необходимости.

Проведем документ и посмотрим проводки. Здесь все сформировалось правильно. Все материалы попали на счет 10.01 с соответствующими субконто.

Какие реквизиты указывают в счёте

Поскольку унифицированной формы документа нет, обязательные реквизиты для него не установлены. Обычно в счёте указывают следующие данные.

Дату формирования документа.

Порядковый номер. Нумерация счетов ведётся с начала каждого календарного года.

Срок действия документа, если он не определён в договоре. Этот реквизит особенно актуален для счёта-оферты, ведь оплата после окончания срока может не привести к заключению договора и деньги придётся возвращать. Если счёт на оплату выставлен в рамках действующего договора, то задержка оплаты может привести к начислению неустойки, пени или штрафа.

Наименования и адреса получателя и плательщика. Они должны соответствовать договору, но в некоторых случаях допускаются исключения. Например, адрес может измениться в связи с переездом, а название – в результате реорганизации.

ИНН, КПП, банковские реквизиты получателя средств

Если реквизиты отличаются от указанных в договоре, это необходимо отразить в счёте отдельно, написав: «Внимание! Изменились банковские реквизиты».

Наименование товаров, работ или услуг. Если выставить счёт на оплату нужно на основании договора, в этой графе вместо перечня товаров или услуг можно указать: «оплата за товары (услуги) по Договору…»

Итоговая сумма для оплаты

Обычно её указывают прописью, чтобы избежать числовых ошибок.

Сумма НДС или его отсутствие.

Название должности лица, которое составило счёт, и подпись с расшифровкой.

Подписать документ может руководитель организации или уполномоченный на это сотрудник на основании доверенности. Также на счёте могут быть две подписи, если это предусмотрено правилами внутреннего документооборота.

В какой срок нужно выставить счёт? Законодательством этот момент не предусмотрен. Обычно счёт формируют одновременно с документами на отгрузку или после подписания акта выполненных работ или оказания услуг. Иногда срок, когда нужно выставить счёт на оплату, может быть предусмотрен договором.

Чтобы ещё больше упростить процедуру отправки счёта, воспользуйтесь специализированным онлайн-сервисом. Документ из сервиса не обязательно скачивать и распечатывать, можно отправить его контрагенту с помощью ссылки любым удобным способом. Программа выставления онлайн-счётов позволяет автоматически сформировать счёта с НДС и без НДС, заполнит по ИНН реквизиты покупателя и продавца, а наименование банка по БИК, проверит правильность указанных данных (ИНН и номер расчётного счёта), верно укажет сумму прописью, позволит поставить подпись и печать. Ниже можно увидет образец созданного в сервисе документа.

Как заполнить счёт-фактуру

Продавец должен выставить счёт-фактуру в течение 5 календарных дней со дня отгрузки товаров, выполнения работ, услуг, или получения предоплаты. Счёт-фактуру делают в 2 экземплярах, один — для покупателя, другой для продавца.

- заполнение начинается с номера документа и его даты (номер должен быть последовательным, по возрастанию);

- указываются реквизиты продавца (полное наименование, адрес, ИНН и КПП);

- пишутся данные о грузоотправителе и грузополучателе. Нужно заполнять только при продаже товаров. При оказании услуг и выполнении работ ставятся прочерки;

- ставим ссылку на платёжно-расчётный документ (платёжное поручение), его номер и дата;

- заполняем наименование валюты и её код по Общероссийскому классификатору валют (например, российский рубль 643);

Переходим к заполнению таблицы:

- столбец 1 — название объекта договора (как прописано в самом договоре);

- столбцы 2 и 2а: код единицы измерения по Общероссийскому классификатору единиц измерения и её условное обозначение. Например, 796 штука;

- столбец 3 — количество или объём;

- столбец 4 — цена за единицу измерения;

- столбец 5 — стоимость товара (работ, услуг) без налога;

- столбец 6 — в том числе стоимость акциза (если нет, пишем «без акциза»);

- столбец 7 — налоговая ставка НДС (может быть 0%, 10%, 20%);

- столбец 8 — сумма налога (НДС) предъявляемого покупателю;

- столбец 9 — стоимость товара (работ, услуг) с налогом (НДС);

- столбцы 10 и 11 относятся к импортным товарам. 10 — код страны происхождения по Общероссийскому классификатору стран мира, 10а — её краткое наименование. Например, 156 Китай. 11 столбец — номер таможенной декларации.

Счёт-фактуру подписывает руководитель и главный бухгалтер организации. Если функции главного бухгалтера возложены на руководителя, обе подписи ставит он. Печать на счёт-фактуре не обязательна.

Документальное подтверждение расходов

В документе Расход материалов независимо от вида операции предусмотрены печатные формы:

-

Требование-накладная;

-

Требование-накладная (М-11);

-

Акт на списание материалов.

Все печатные формы заполняются автоматически по данным документа Расход материалов.

Актом на списание материалов можно документально подтвердить факт расходования материальных ценностей, причем теперь это можно сделать и при передаче их сотруднику.

В поле Цель расхода следует указать назначение использования материальных ценностей, которое будет автоматически отображаться в Акте на списание материалов.

В организации акт расхода материалов подписывают уполномоченные лица (председатель и члены комиссии), а утверждает руководитель.

Председателем комиссии считается физическое лицо, указанное в первой строке формы Состав комиссии (для акта на списание материалов). Если в составе комиссии заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в акте не выводятся, а указывается только Ф. И. О. и должность подписанта.

Состав комиссии запоминается из последнего документа Расход материалов и в следующем документе заполнится автоматически.

Индивидуальный предприниматель подписывает акт сам. В этом случае в акте будет только одна строка для подписи.

В документе Расход материалов учетная цена и сумма по каждому наименованию фактически израсходованных материалов в явном виде не указываются.

В Акт на списание материалов подставляются стоимость и сумма списанных материалов, рассчитанные при проведении документа. Фактическая стоимость материалов может корректироваться в конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры. Таким образом, учетная стоимость списанных материалов, указанная в Акте на списание материалов, может отличаться от ее фактической стоимости.

Все наши видео на YouTube

Такой порядок не противоречит ни бухгалтерскому, ни налоговому законодательству, поскольку Акт на списание материалов предназначен для подтверждения экономической обоснованности расходования ТМЦ в определенном количестве.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов «1С:Предприятие» раздела .

https://buh.ru/articles/documents/129528/

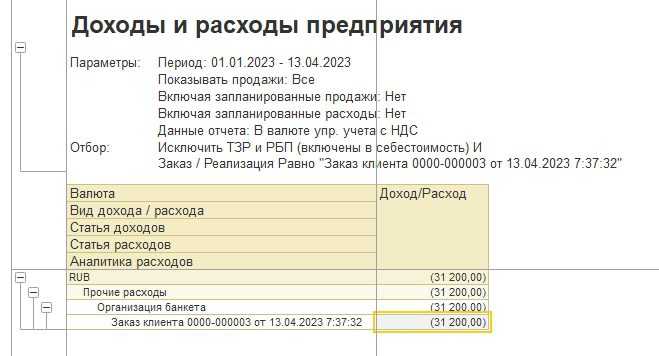

Расходы на продажу товаров

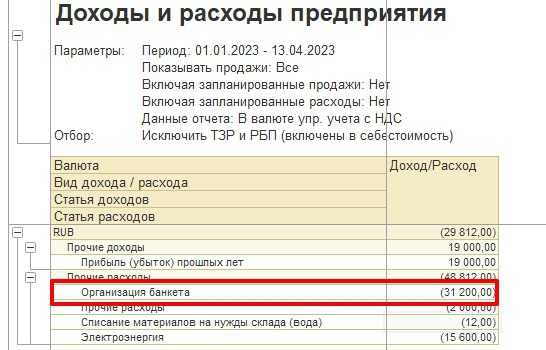

Другой пример. Предположим компания совершила крупную сделку по продаже товаров, в рамках которой провела банкет для представителей фирмы-покупателя. Расходы на организацию банкета необходимо учесть при определении прибыльности продажи.

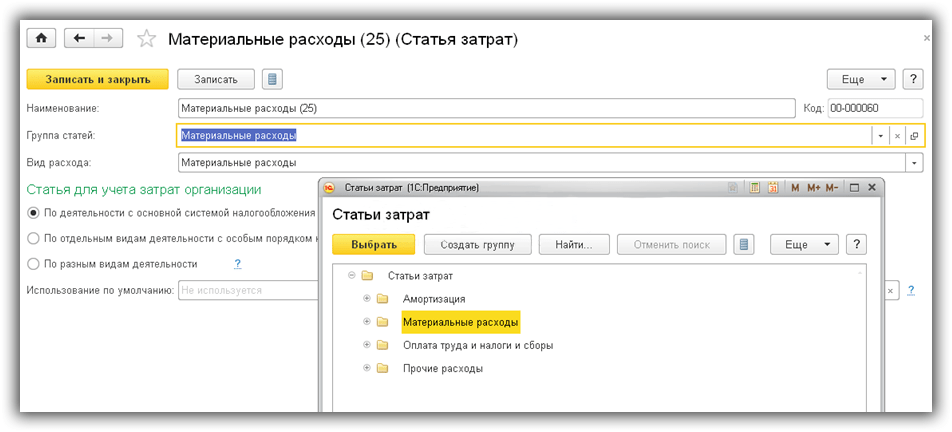

Создайте новую статью расходов. На этот раз тип расхода «Расходы на продажу товаров», тип аналитик – «Заказ/реализация».

Создайте заказ клиента и реализацию товаров на его основе.

Регистрация расходов на продажу выполняется документом «Приобретение услуг и прочих активов».

В качестве аналитики выберите созданный заказ клиента.

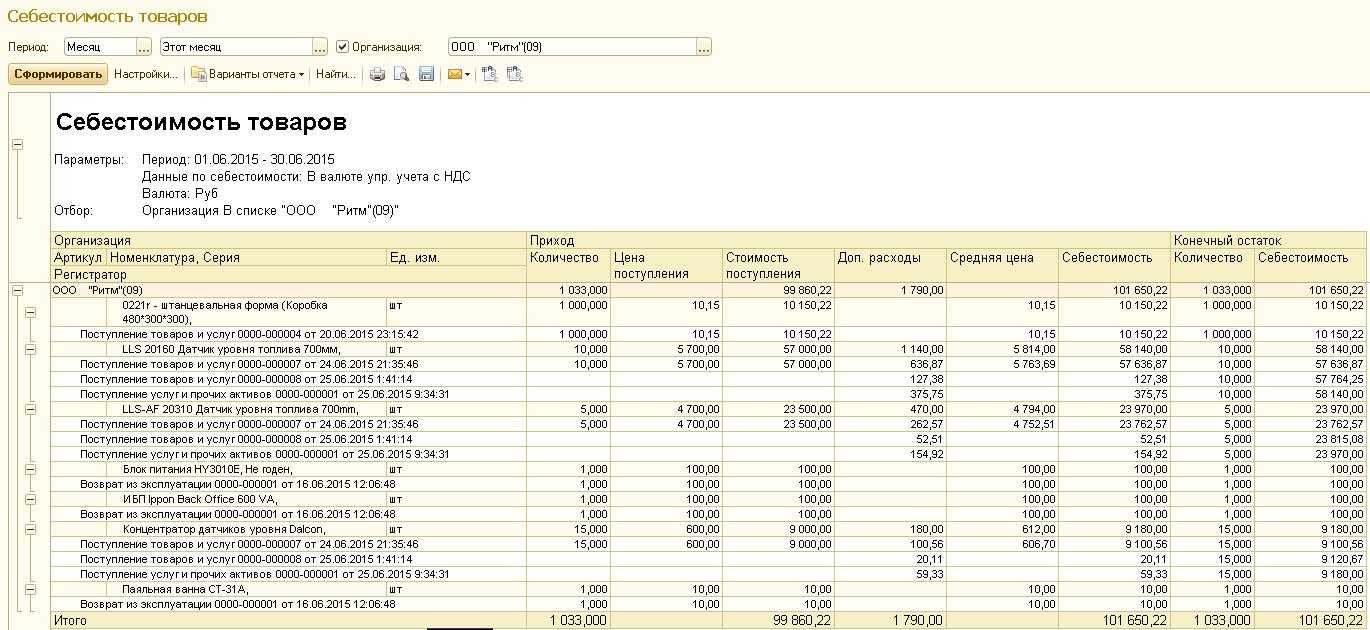

Зарегистрированный расход появился в отчете.

Чтобы оценить прибыльность заказа клиента, в настройках отчета сделайте отбор по этому заказу.

Теперь в отчете выведена текущая фактическая прибыль по заказу, при этом учтена себестоимость товаров и стоимость представительских расходов.

Обратите внимание: в данном случае для определения прибыльности заказа неправильно пользоваться отчетом по валовой прибыли, т. к

в нем отображаются только дополнительные расходы, отнесенные на себестоимость товаров.

Расходы по проекту

Бывают ситуации, когда в рамках какой-то большой сделки (проекта) оформляется несколько документов продажи и несколько раз фиксируются расходы. Например, госконтракты. Покажем, как в таком случае отражать расходы. В настройках статьи расходов выберите тип аналитики «Сделка».

В качестве такого долгоиграющего проекта (госконтракта) в программе следует использовать сделки с клиентами. Для отражения расходов по сделке создайте документ «Приобретение услуг и прочих активов». В качестве аналитики расхода выберите нужную сделку. Обязательно привяжите к сделке документы продажи.

Как выписать счёт на оплату?

Сделать счёт на оплату для покупателя можно двумя способами:

Способ №1

Скачать образец актуального в 2022 году счёта на оплату услуг, затем заполнить его вручную, не допуская ошибок и опечаток. Этот способ имеет изъян. Недостаточно просто скачать форму, счёт необходимо грамотно оформить.

Для полной уверенности в правильности заполнения лучше иметь под рукой образец оформления счёта на оплату. Но где гарантия, что сам образец заполнен верно? Ещё один важный момент: нумерация счетов. Она должна идти подряд, без пропусков и повторов.

При этом нужно помнить, что нумерация ежегодно обнуляется. В этих условиях после скачивания формы счёта необходимо проверять каждый номер в индивидуальном порядке.

Способ №2

Он заключается в использовании интернет-сервиса «Моё дело», благодаря которому Вы формируете счёт на оплату в формате.xls в автоматическом режиме. Всё просто и понятно, но главное – в течение нескольких секунд Вы получаете на 100% правильно сформированный счёт на оплату без каких-либо образцов заполнения.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

- если в тексте договора сумма к оплате не была установлена, например, за услуги связи и т.п. ;

- по операциям, предусматривающим уплату НДС;

- если организация-продавец имеет освобождение от уплаты НДС;

- фирма-продавец, находящаяся на ОСНО, от своего имени продает товары или предоставляет услуги по договорам агента;

- если заказчик внес предприятию-продавцу аванс или перечислил предварительный платеж за товар или услугу.

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий. Однако в некоторых ситуациях счет может подтверждать факт хозяйственной жизни и содержать необходимые реквизиты, например, для подтверждения сделки.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

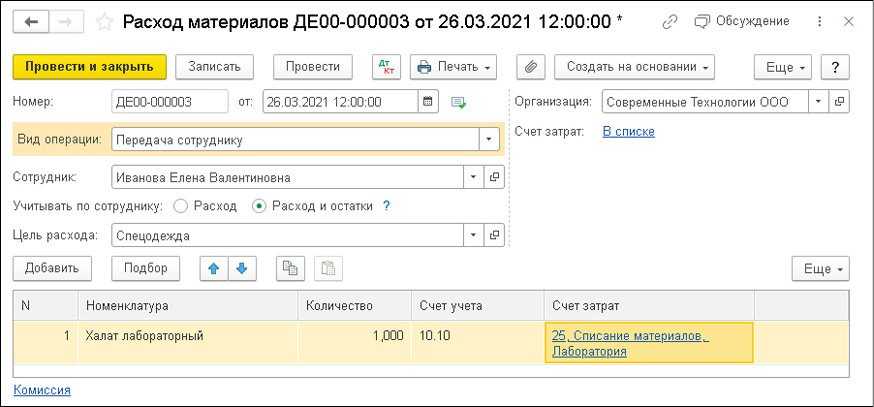

Передача материалов сотруднику

Документ Расход материалов с видом операции Передача сотруднику используется для отражения расхода спецодежды, спецоснастки и другого малоценного оборудования с несущественной стоимостью при передаче его сотруднику (рис. 2).

Рис. 2. Передача материалов сотруднику

Эта же хозяйственная операция может быть отражена документом Передача материалов в эксплуатацию (раздел Склад).

Сотрудник выбирается из справочника Физические лица и указывается в поле Сотрудник.

В документе Расход материалов с видом операции Передача сотруднику счета учета затрат на списание материалов также можно указывать в шапке документа либо в его табличной части. При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей. Дополнительно формируются проводки по забалансовому учету, при этом варианты забалансового учета материальных ценностей можно настраивать.

Если переключатель Учитывать по сотруднику установлен в положение Расход, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ «Материальные ценности, переданные в эксплуатацию» и сразу же списываются с кредита счета МЦ. При таком варианте забалансового учета организация может контролировать расход переданных сотрудникам материалов в разрезе каждого сотрудника. Для этого достаточно сформировать любой стандартный отчет, например Оборотно-сальдовую ведомость по счету МЦ (рис. 3).

Рис. 3. ОСВ по счету МЦ.04

Если же переключатель Учитывать по сотруднику установлен в положение Расход и остаток, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ и остаются закрепленными за этим сотрудником. При таком варианте забалансового учета организация может проводить инвентаризацию материалов, переданных сотрудникам.

Все наши видео на YouTube