Возможные причины переуступки прав

На практике встречаются следующие причины переуступки прав по договору лизинга.

- Острая необходимость в деньгах. Компания приняла решение вернуть свой автомобиль, чтобы передать третьему лицу, либо распорядиться имуществом иным образом.

- Лизингодатель потерял надежду вернуть возникшую задолженность в полном объеме. Тогда проводится переуступка права лизинга на авто или иную собственность. В данном случае, фирма пытается получить хоть какие-то средства в счет покрытия долга.

- Внутренние причины. К примеру, когда расторжение договора позволит компании полноценно работать на рынке.

Как правило, переуступка прав лизинга автомобиля – это процедура, которую инициирует арендодатель. Но бывают и ситуации, где сделку расторгает лизингополучатель.

- Отсутствие средств для оплаты услуг. У пользователя нет возможности своевременно оплачивать эксплуатацию транспортного средства.

- Возникла задолженность, которую не получается покрыть в полном объеме. Тогда происходит переуступка с передачей обязательств.

- Отсутствие необходимости в дальнейшей эксплуатации автомобиля. Например, когда компания сменила вектор работы, либо перестала существовать.

Варианты переуступки автомобиля в лизинге

Переуступка права по договору лизинга автомобиля может быть осуществлена несколькими способами:

1. Перенаем – это переуступка лизинга, предполагающая продажу транспортного средства третьему лицу вместе с задолженностью и арендными обязательствами перед лизингодателем, который остается собственником машины. С новым арендатором заключается новый лизинговый договор, в котором фиксируется новая оценочная стоимость автомобиля с учетом амортизации.

2. Сублизинг – это поднаем транспортного средства, при котором основным лизингополучателем остается арендатор по первичному лизинговому договору, а пользуется автомобилем третье лицо, которое вносит платежи по аренде. В свою очередь, с третьим лицом основной лизингополучатель заключает договор субаренды.

3. Купля-продажа сделки – это передача автомобиля от лизингополучателя третьему лицу вместе с правом пользования и возмещением ранее внесенных лизинговых платежей.

Добавим, что в случае банкротства арендатора по первичному договору переуступку лизингового имущества важно проводить по рыночной стоимости транспортного средства. Благодаря этому конкурсные управляющие или кредиторы в дальнейшем не смогут оспорить данную сделку

Стоит также отметить, что согласно статье 8 Федерального закона №164, все рассмотренные варианты переуступки предмета лизинга не могут быть осуществлены без участия и согласия арендодателя, которое должно быть документально подтверждено.

Имущество на балансе лизингополучателя

Уменьшение налога на прибыль происходит за счет лизинговых платежей и в том случае, если имущество находится на балансе лизингополучателя. Но при этом действуют некоторые ограничения.

Согласно требованиям бухгалтерского учета, принятое на баланс имущество, в том числе и полученное по договору лизинга, следует амортизировать. Суммы износа начисляются со следующего месяца. Срок полезного использования определяется в общем порядке.

Учитываются такие факторы, как ожидаемые сроки использования и физический износ. Если условиями договора не предусмотрен выкуп основного средства, срок амортизации допускается устанавливать лишь на период действия лизинга.

То есть, срок полезного использования будет равен периоду аренды.

Как рассчитывается налог на прибыль у лизингополучателя? Платежи следует учитывать за минусом сумм начисленной амортизации (пп.10, п.1, ст. 264 НК РФ). Иначе произойдет неправомерная экономия на налоге, так как амортизационные отчисления уже учитываются при определении налогооблагаемой базы.

Если же предприятие использует в учете кассовый метод, то в затраты принимается вся сумма лизинговых платежей. И не имеет значения, у кого на балансе находится имущество. В качестве расходов признается перечисленная любая сумма лизингового платежа.

Этот фактор объясняется тем, что в организации, при кассовом методе, амортизация может начисляться только на имущество, находящееся в собственности.

Если это условие договором лизинга не предусмотрено, платежи рассматриваются как расходы, в полном объеме.

Перечень документов, необходимых для оформления переуступки

В пакет документов, необходимых для передачи всех прав и обязанностей, связанных с предметом полученного в лизинг имущества, входят:

- Договор перенайма лизингового имущества — заключается в качестве дополнительного соглашения к ранее подписанному договору между лизингодателем и старым лизингополучателем.

- Акт приема-передачи имущества.

- Документы, прилагаемые к передаваемому объекту лизинга (например, паспорт технического средства при передаче автомобиля).

- Документы предприятия, выступающего в качестве нового лизингополучателя:

- копии устава, свидетельств о госрегистрации и постановке на налоговый учет;

- протокол собрания участников юрлица, содержащий решение о необходимости заключения лизинговой сделки, и пр.

- Финансовые документы предприятия, выступающего в качестве нового лизингополучателя:

- бухгалтерская отчетность,

- информация о расчетных счетах,

- сведения об имеющихся кредитах и лизинговых обязательствах и пр.

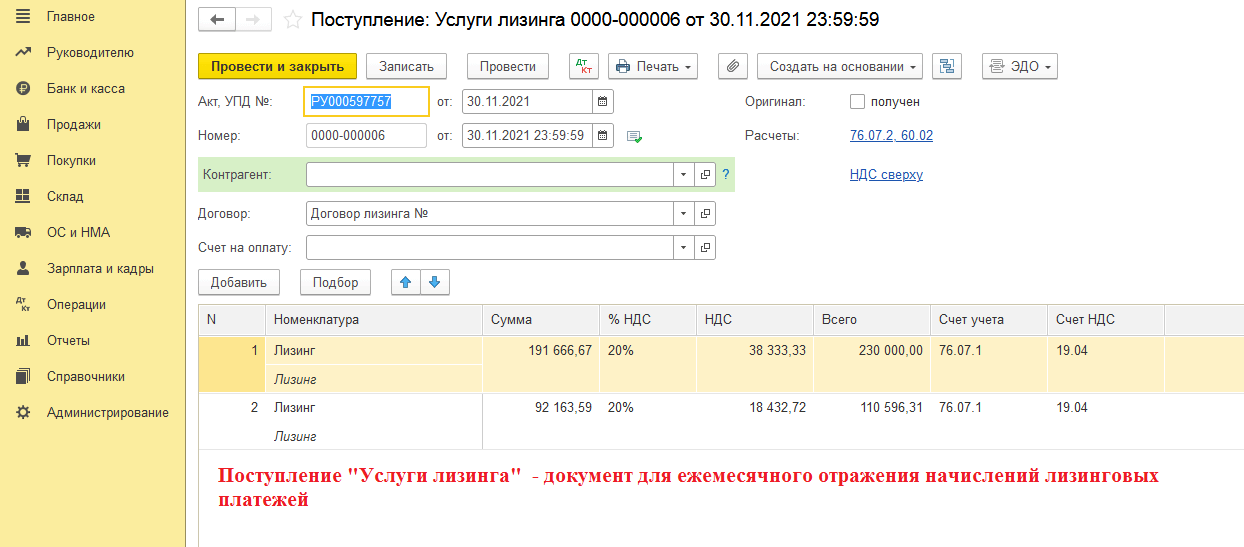

Отражение услуг лизинга и оплаты лизинговых услуг

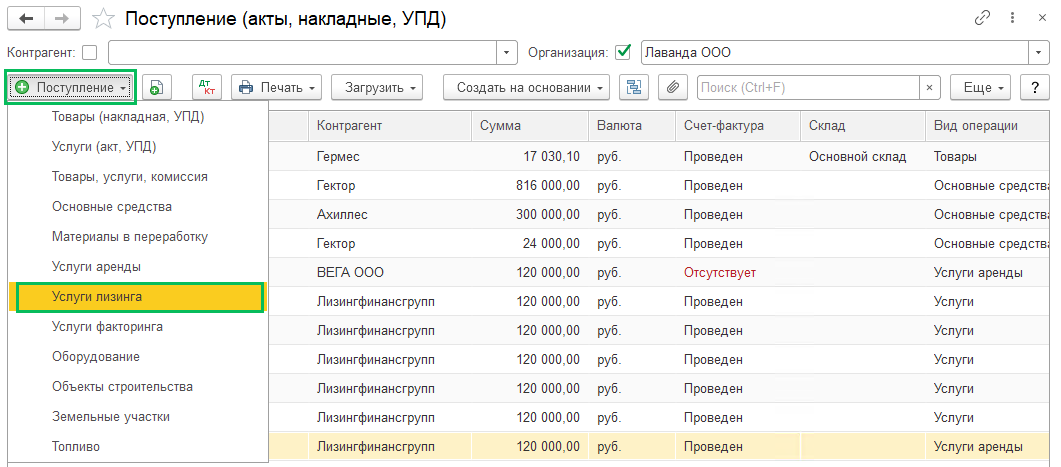

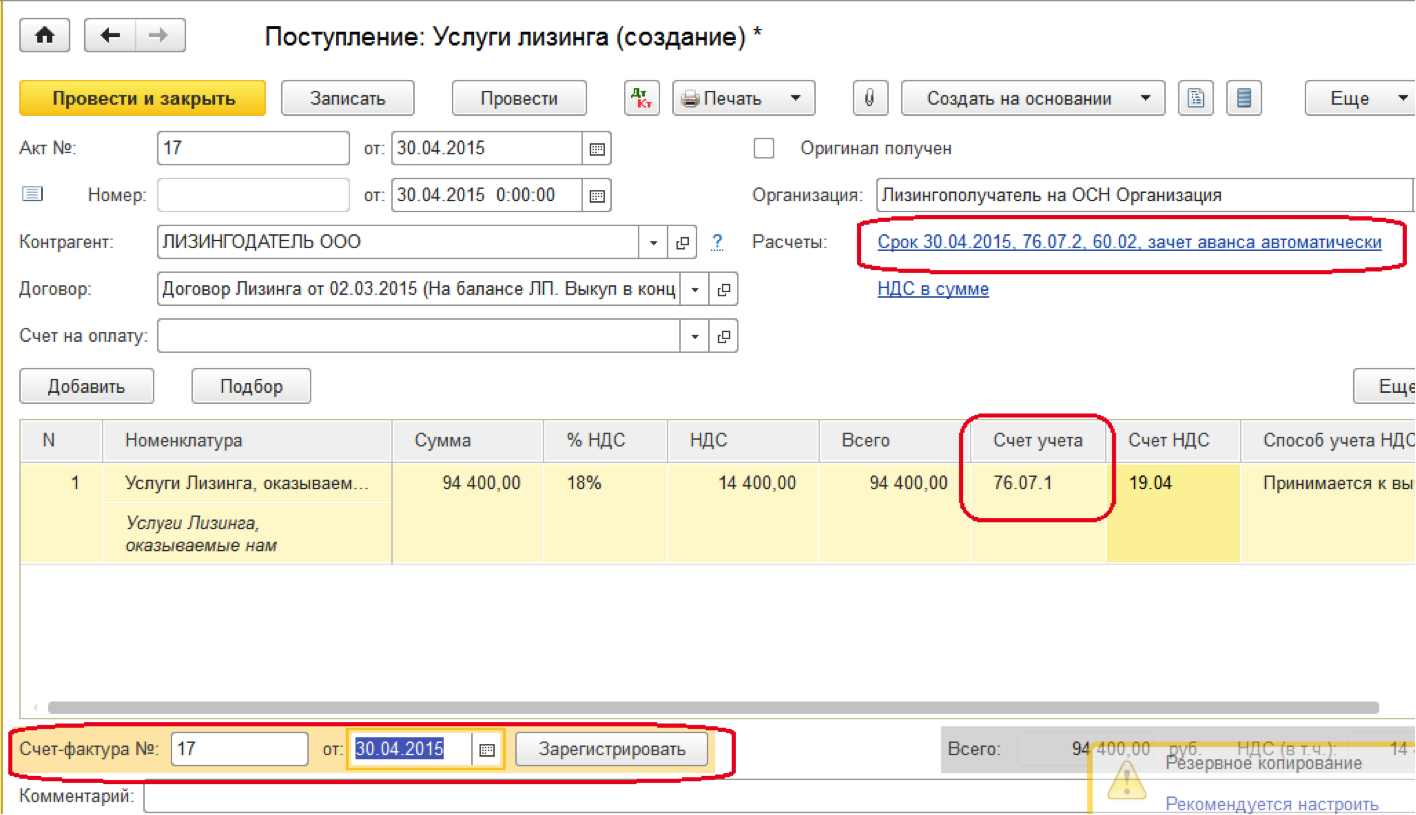

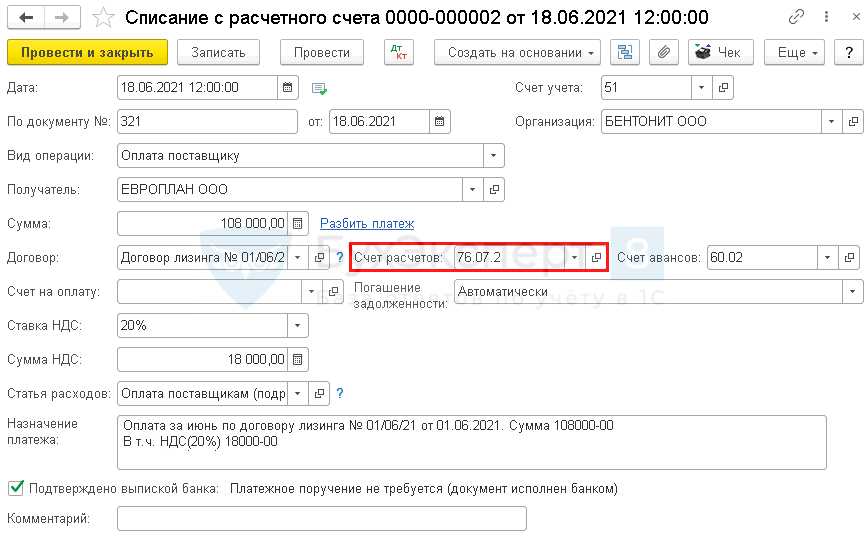

Отражение поступления услуг лизинга отражается в разделе Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги лизинга.

Отражения оплаты лизинговых услуг: Банк и касса – Банковские выписки.

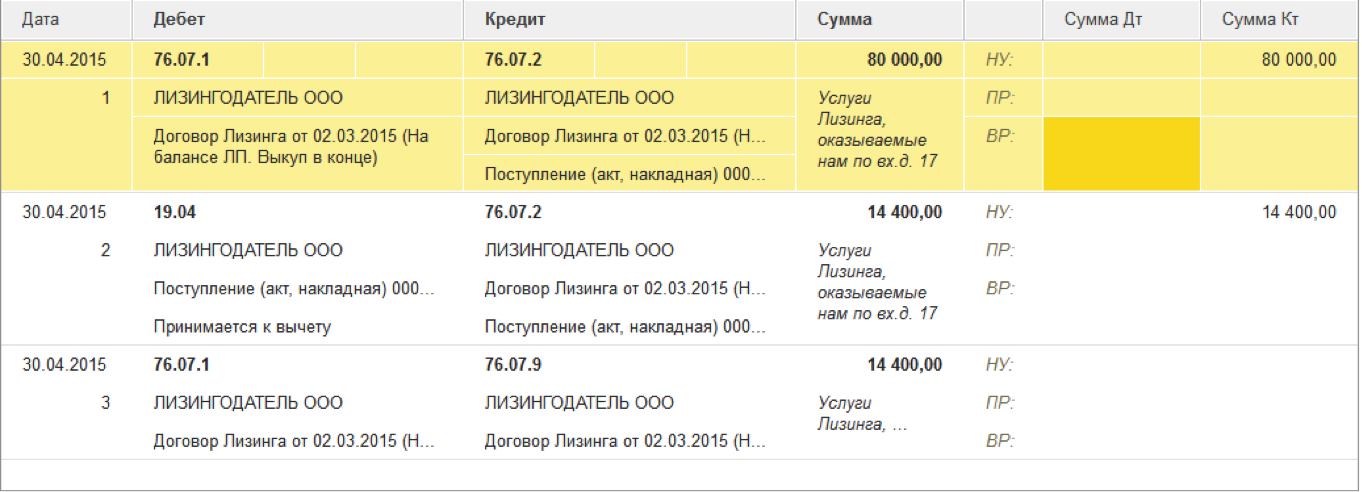

Проводки поступления и оплаты лизинговых услуг

Аванс и зачёт аванса:

Постоплата:

Проверка корректности отражения операций в части НДС:

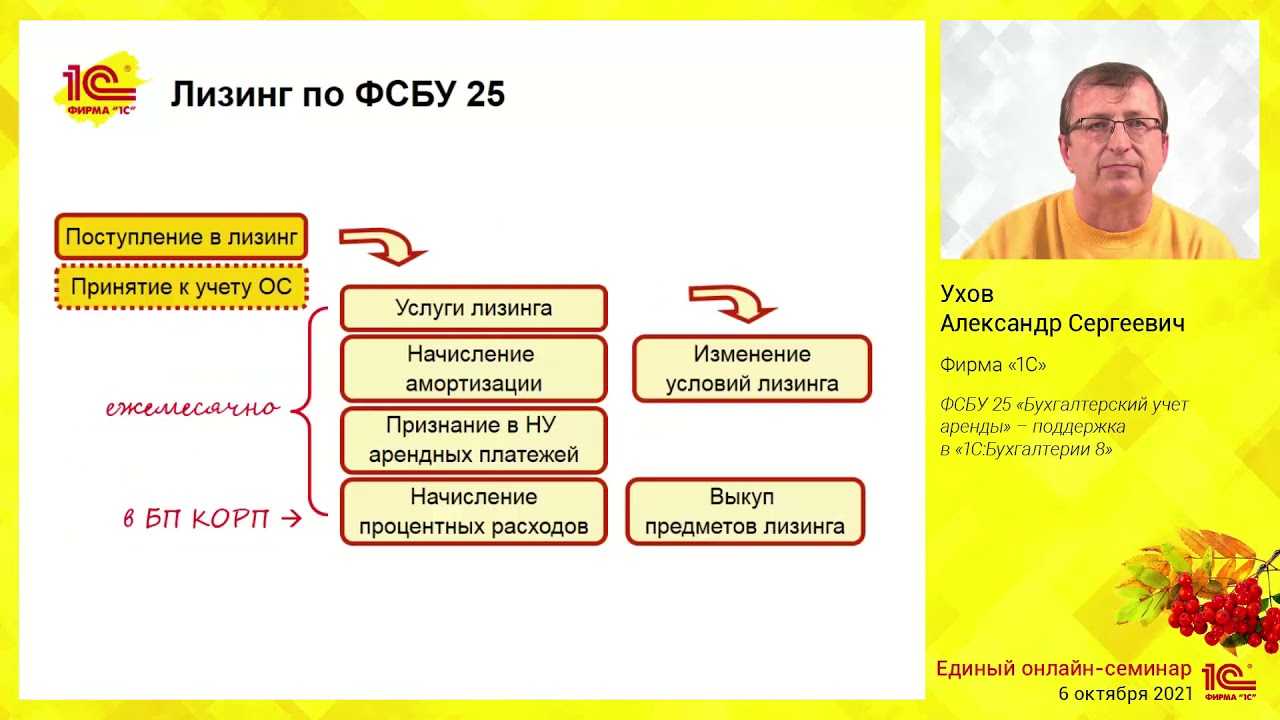

При начислении лизинговых платежей происходит погашение лизинговых обязательств, а расходы не признаются. Для признания в НУ лизинговых платежей в помощнике Закрытие месяца (раздел Операции) предусмотрены регламентные операции Амортизация и износ основных средств

и Признание в НУ арендных платежей.

В 1С Бухгалтерии предприятия версии КОРП присутствует также операция Начисление процентных расходов, которые начисляются согласно графику платежей, заполненного в документе Поступление в лизинг.

В Справке-расчете отложенного налога на прибыль видим отложенный налоговый актив Основные средства, отложенные налоговые обязательства Арендные обязательства и Проценты по обязательствам

Арендные обязательства признаются, Проценты по обязательствам погашаются. Отложенный налоговый актив по виду актива Основные средства погашается за счет начисленной амортизации.

Ситуации применения метода

Перечень ситуаций, позволяющих применять ускоренные нормы амортизации:

- Условия агрессивной среды. Внедрение коэффициента присваивается ОС, которые эксплуатируются в критериях высокой агрессивности окружающей среды. Повышение коэффициента А не более 2.

- Ведение сельскохозяйственной производственной работы предусматривает ускоренную амортизацию всех объектов ОС. Повышение коэффициента не более 2.

- Работа компании в промышленно-производственной либо туристско-рекреационной зоне дает право использовать коэффициент в пределах 2 ко всем объектам ОС, используемых в работе.

- Для объектов, находящихся на балансе арендодателя (лизингополучателя) ОС — коэффициент 3.

- Применение для морской добычи углеводородов. Право на данную амортизацию в пределах коэффициента не более 3 предусмотрено для компаний, которые имеют лицензию на данную деятельность, и операторов морской нефтедобычи. Это исключение применяется к оборудованию, которое используется для разработки нового месторождения.

- С 01.01.2008 г. амортизация в 3 раза применяется к активам водоснабжения и канализации в списке, который был утвержден Кабинетом министров России.

Налоговый кодекс не воспрещает внедрение нескольких коэффициентов для различных групп ОС. Аспекты внедрения коэффициентов должны быть указаны в учетной политике компании.

Расходы по лизингу при расчете налога на прибыль

Как уже упоминалось выше, в составе расходов, учитываемых при расчете налога на прибыль, учитывается амортизация лизингового имущества. Амортизация по объекту лизинга начисляется в общем порядке: ежемесячно, начиная с месяца, следующего за месяцем принятия объекта к учету в составе ОС компании.

В учете ЛП начисление амортизации отражается проводкой:

Дт 20, 23, 25, 26, 29, 44, 91 (в зависимости от направления использования имущества) Кт 02 «Амортизация лизингового имущества».

При этом сумма амортизационных отчислений в бухгалтерском и налоговом учете будут различны. Это обусловлено разницей в первоначальной стоимости и возможностью применения в налоговом учете ускоренной амортизации.

Помимо амортизации в состав расходов, учитываемых при налогообложении прибыли, включаются лизинговые платежи, уменьшенные на сумму начисленной в налоговом учете амортизации (подп. 10 п. 1 ст. 264 НК РФ).

Пример.

Сумма ежемесячного лизингового платежа 60 000 руб., в том числе НДС 10 000 руб. Сумма учитываемых при налогообложении прибыли ежемесячных амортизационных отчислений по объекту лизинга 35 000 руб.

Общие положения о договоре лизинга: понятие, предмет, право собственности на передаваемое имущество

Понятие договора лизинга определено положениями ст. 665 ГК РФ. Согласно данной статье, под ним понимается соглашение, одна сторона которого обязуется приобрести указанный второй стороной объект недвижимости или движимого имущества и передать его первой во временное пользование и владение для ведения предпринимательской деятельности. При этом договор финансовой аренды (он же договор лизинга), согласно положениям ст. 625 ГК РФ, признается разновидностью договора аренды, что позволяет применять к нему нормы § 1 гл. 34 ГК РФ.

Предметом лизинга, в соответствии с п. 1 ст. 3 федерального закона «О финансовой аренде…» от 29.10.1998 № 164, могут быть любые вещи, не подлежащие потреблению (сооружения, оборудование, транспорт, иная недвижимость и движимые объекты). Согласно п. 1 ст. 11 этого же нормативного акта, имущество, передаваемое пользователю на основании договора лизинга (т. е. во временное владение), остается в собственности организации, которая его предоставляет. Лизингополучатель, в свою очередь, получает 2 правомочия: владения и пользования. При этом по общему правилу он не имеет права продавать вещь, полученную по договору, или иным образом распоряжаться ей.

Однако в силу п. 1 ст. 19 ФЗ № 164 договором может предусматриваться и возможность перехода права собственности в пользу лизингополучателя, который может быть осуществлен как по истечении срока действия договора, так и до его истечения.

https://youtube.com/watch?v=oyKSZ4KO3yk%26pp%3DygUv0KbQtdGB0YHQuNGPINCyINC70LjQt9C40L3Qs9C1INC_0YDQsNC60YLQuNC60LA%253D

Смена лизингодателя при переуступке

Переуступить права, возникшие при заключении договора лизинга, может не только лизингополучатель, но и лизингодатель — на это указывают положения ст. 18 ФЗ № 164. Согласно данной норме, лизингодатель может передать свои права по договору третьему лицу, предупредив об этом лизингополучателя. Отсутствие такого уведомления является основанием для расторжения соглашения по инициативе лизингополучателя (п. 2 ст. 450 ГК РФ).

Уступка требований лизингодателем предполагает передачу третьей стороне права на получение лизинговых платежей от лизингодателя или взыскание задолженности, сформировавшейся на момент заключения соответствующего соглашения. После того как договор о переуступке требований будет заключен, у лизингополучателя возникнет обязанность по внесению обязательных платежей в адрес нового лизингодателя. Неисполнение таких обязательств влечет за собой наложение санкций, предусмотренных заключенным дополнительным соглашением или иным документом, регулирующим порядок решения данного вопроса.

***

Итак, переуступка лизинговому договору позволяет лизингополучателю передать лизинговое имущество, а также возникшие при его получении права и обязанности стороне, которая не являлась участником ранее заключенного соглашения. Смена лизингополучателя влечет за собой необходимость исполнения участниками нового договора ряда действий, в том числе оформления сопутствующих документов и отражения проведенных финансовых операций в бухгалтерском и налоговом учете предприятия.

Свою позицию нужно обязательно подкреплять судебными решениями. Особенно, если вопрос спорный. Как мы уже поняли, основная претензия налоговой заключается в том, что лизинговые платежи нужно разбивать на две составляющие: «арендные» и «выкупные».

Обязанность по «разбивке» ежемесячных лизинговых платежей законом не закреплена. Это можно сделать только в том случае, если такой порядок предусмотрен лизинговым договором.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора, в которую входит:

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю (ст. 28 ФЗ от 29.10.1998 № 164-ФЗ).

Следовательно, лизинговый платеж — это единый платеж, производимый в рамках договора лизинга. И несмотря на то, что в расчет лизингового платежа входит несколько составляющих, его нельзя рассматривать как несколько самостоятельных платежей.

К прочим расходам, связанным с производством и реализацией, относятся лизинговые платежи за принятое в лизинг имущество, а также расходы на приобретение имущества, переданного в лизинг (пп. 10 п. 1 ст. 264 НК РФ). Если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами, учитываемыми в соответствии с настоящим подпунктом, признаются:

Таким образом, если имущество числится на балансе лизингодателя, то лизинговый платеж относится на расходы лизингополучателя.

Вывод инспектора о том, что выкупная цена должна быть выделена в составе лизингового платежа, не основан на нормах законодательства о налоге на прибыль. Следовательно, лизинговый платеж можно включить в состав расхода по налогу на прибыль. Об этом нам говорит судебная практика по делам:

https://youtube.com/watch?v=WKavqtxjSZc%26pp%3DygUv0KbQtdGB0YHQuNGPINCyINC70LjQt9C40L3Qs9C1INC_0YDQsNC60YLQuNC60LA%253D

Учет лизинговых платежей в составе расходов, уменьшающих налоговую базу по налогу на прибыль

Глава 25 НК РФ «О налоге на прибыль организаций» не содержит какого-либо особого порядка отнесения затрат по договору лизинга на себестоимость, если он предусматривает переход права собственности на предмет лизинга к лизингополучателю (Постановление ФАС Волго-Вятского округа от 26.02.2006 N А79-6704/2005).

Суть дела. Налоговый орган провел выездную налоговую проверку налогоплательщика, по результатам которой был составлен акт и принято решение в том числе о доначислении налога на прибыль и привлечении налогоплательщика к налоговой ответственности по п. 1 ст. 122 НК РФ. Налоговый орган в принятом решении указал, что выкупная цена должна быть выделена в составе лизингового платежа.

Не согласившись с решением налогового органа, налогоплательщик обжаловал его в арбитражный суд.

Позиция суда. Согласно пп. 10 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество. В случае если имущество, полученное по договору лизинга, учитывается у лизингополучателя, арендные (лизинговые) платежи признаются расходом за вычетом сумм начисленной в соответствии со ст. 259 НК РФ по этому имуществу амортизации.

Законодательство о налогах и сборах не содержит понятия лизингового платежа и арендной платы. Следовательно, в силу п. 1 ст. 11 НК РФ следует руководствоваться их понятиями, данными в гражданском законодательстве.

Согласно ст. ст. 625, 665 ГК РФ финансовая аренда (лизинг) является разновидностью аренды.

В ст. 2 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон N 164-ФЗ) определено, что договор лизинга — договор, в соответствии с которым арендодатель (далее — лизингодатель) обязуется приобрести в собственность указанное арендатором (далее — лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

В соответствии со ст. 28 Закона N 164-ФЗ под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

https://youtube.com/watch?v=R-MeJIRUJdA

Лизинговые платежи за имущество, переданное по договору лизинга, можно учесть при расчете налога на прибыль как прочие расходы, связанные с производством и (или) реализацией (подп. 10 п. 1 ст. 264 НК РФ, Письмо Минфина России от 24.12.2018 № 03-03-06/1/94088). Для документального подтверждения расходов в виде лизинговых платежей необходимо наличие документов, оформленных в соответствии с требованиями законодательства РФ. Более того, затраты должны быть обоснованными, т. е. экономически оправданными (п. 1 ст. 252 НК РФ).

Если предмет лизинга учитывается на балансе у лизингополучателя, то его расходами признаются лизинговые платежи за вычетом суммы амортизации по имуществу, полученному в лизинг. При начислении амортизации следует руководствоваться ст. 259-259.3 НК РФ.

В соответствии с подп. 1 п. 2 ст. 259.3 НК РФ в отношении лизингового имущества можно применять специальный коэффициент, но не выше 3. При этом налоговое законодательство ограничивает его использование. Так, на имущество из первой – третьей амортизационных групп он не распространяется.

Специальный коэффициент может стать причиной превышения амортизации над лизинговым платежом. В такой ситуации в налоговых расходах будет учитываться только сумма амортизации (в месяце превышения). Если наоборот, то разница между лизинговым платежом и суммой амортизации учитывается в составе расходов по налогу на прибыль на основании подп. 10 п. 1 ст. 264 НК РФ.

| Лизинговый платеж > сумма амортизации |

| ↓ |

Особенности амортизации при лизинге

1 ст. 264 НК РФ). Из этого следует, что в тех месяцах, когда величина амортизационных отчислений превысила подлежащий уплате лизинговый платеж, такой платеж не уменьшает налогооблагаемую прибыль. То есть лизингополучатель включает в состав расходов только начисленную за данный месяц амортизацию по полученному в лизинг имуществу.

Напомним, что Минфин России придерживается аналогичного подхода (см. письмо от 29.03.2006 № 03-03-04/1/305). Контролирующие органы поясняют, что лизинговый платеж в полном размере правомерно учесть в расходах, лишь когда сумма начисленной амортизации по лизинговому имуществу равна нулю.

Подробнее налогах, которые при заключении договора лизинга должен уплатить лизингополучатель, см. справочник «Договоры: условия, формы, налоги».

Важные нюансы учета авансового платежа

Авансовый платеж предусмотрен в большинстве лизинговых договоров, и его зачет может быть осуществлен любым из предусмотренных способов. Например, в счет стартового платежа, в счет нескольких стартовых оплат до полного погашения размера аванса, равномерно в ходе погашения основной задолженности, в счет последнего платежа по лизинговому соглашению и т. д.

Кредитор, в процессе передачи имущества лизингодателю, предоставляет счет-фактуру на всю величину авансового платежа. В этом случае эту сумму, без учета НДС в налоговых отчетах, можно учесть как расходы при налогообложении прибыли.

Что касается частичной выплаты аванса, то у заемщиков часто возникает вопрос, можно ли сразу отнести на затраты указанные платежи. Ответ будет отрицательным, поскольку в этом случае расходом в учете налогообложения прибыли станет засчитываемый размер первоначального взноса. Аналогичные условия соблюдаются, если лизингодатель принял аванс в зачет не по действующему графику.

Процедура переуступки лизинга: пошаговый алгоритм

В соответствии с ГК РФ 3 Уступка требования (цессия) проводится в регламентированной последовательности.

- Инициатору процедуры необходимо уведомить другую сторону о своих планах, попросить дать согласие на проведение операции. Подачу запроса могут инициировать любые участники, указанные в договоре.

- Вторая сторона получает обращение и проводит его анализ. После завершения проверки – дает согласие или предлагает собственный вариант решения по запросу.

- Оговаривается вариант переуступки, все условия цессии.

- Арендатор проводит глубокий анализ документов, переданных третьей стороной.

- Все стороны заключают новый договор цессии.

- Вместе с новым арендатором лизингодатель заключает официальный договор на заранее оговоренных условиях.

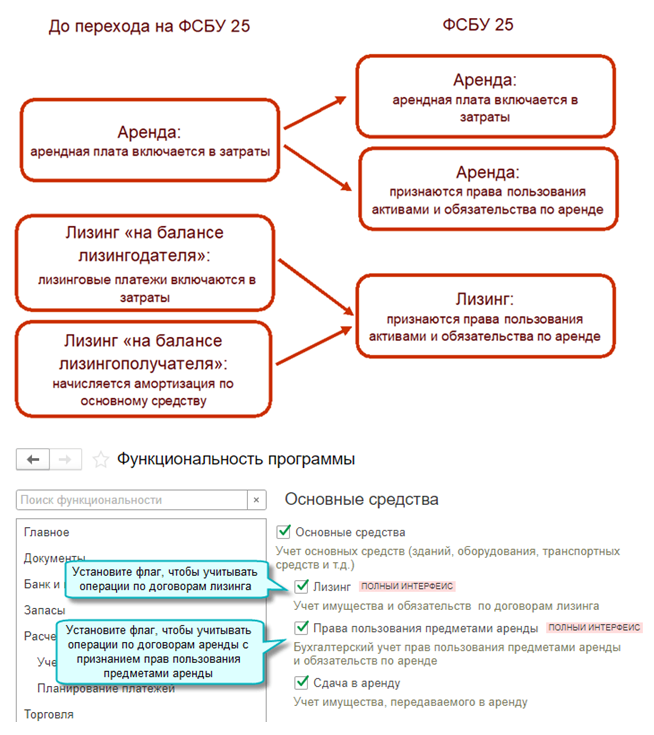

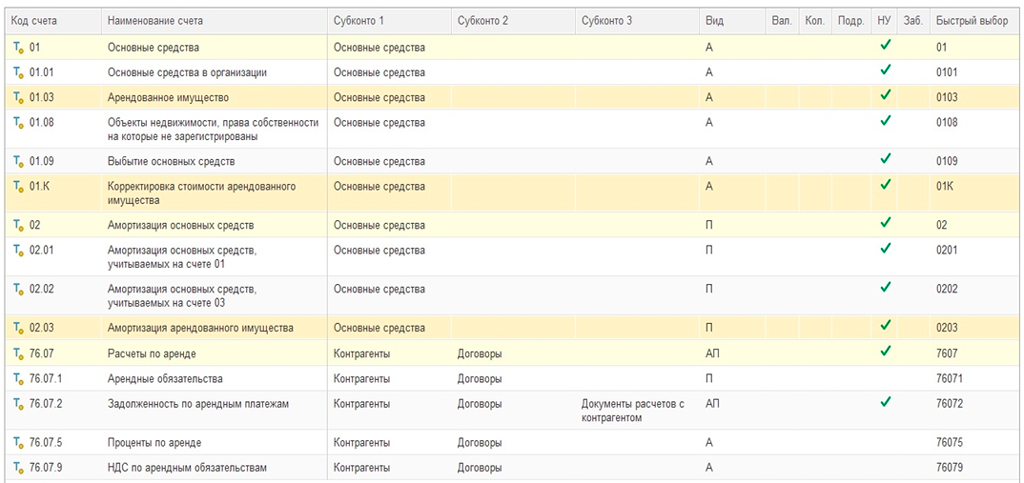

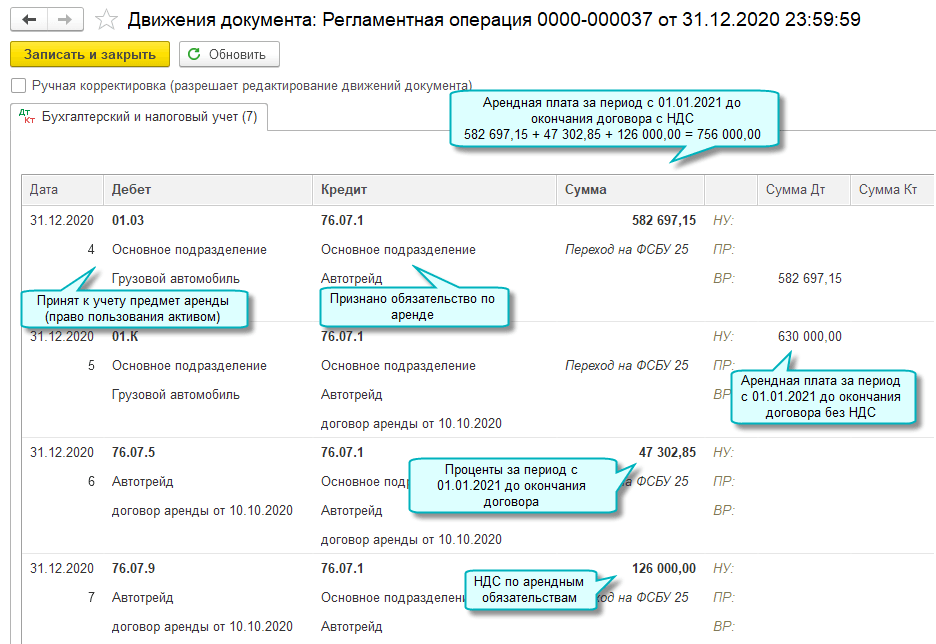

Обязательство по аренде (ОА)

Обязательство по аренде признается в сумме приведенной стоимости будущих лизинговых платежей (включая выкупную стоимость) на дату оценки (п. 14 ФСБУ 25/2018). Эта стоимость определяется путем дисконтирования номинальных величин будущих лизинговых платежей. В качестве ставки дисконтирования применяется ставка, при использовании которой приведенная стоимость будущих лизинговых платежей и негарантированной ликвидационной стоимости предмета лизинга равна его справедливой стоимости.

Негарантированная ликвидационная стоимость – это предполагаемая справедливая стоимость предмета лизинга к концу срока лизинга за вычетом сумм, подлежащих оплате в связи с гарантиями выкупа этого предмета, которые учтены в составе лизинговых платежей. Справедливая стоимость (оценка, основанная на рыночных данных) определяется по правилам МСФО (п. 8 ФСБУ 25/2018).

Лизингополучатель, который вправе применять упрощенные способы бухгалтерского учета, может первоначально оценивать обязательство по аренде как сумму номинальных величин будущих лизинговых платежей на дату этой оценки.

Величина обязательства по аренде после признания увеличивается на величину начисляемых процентов (процентный расход) и уменьшается на величину фактически уплаченных лизинговых платежей. Фактическая стоимость обязательства по аренде подлежит пересмотру в случае изменения условий договора лизинга или намерений сторон продлевать / сокращать срок лизинга.

Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости права пользования активом включается в доходы текущего периода.

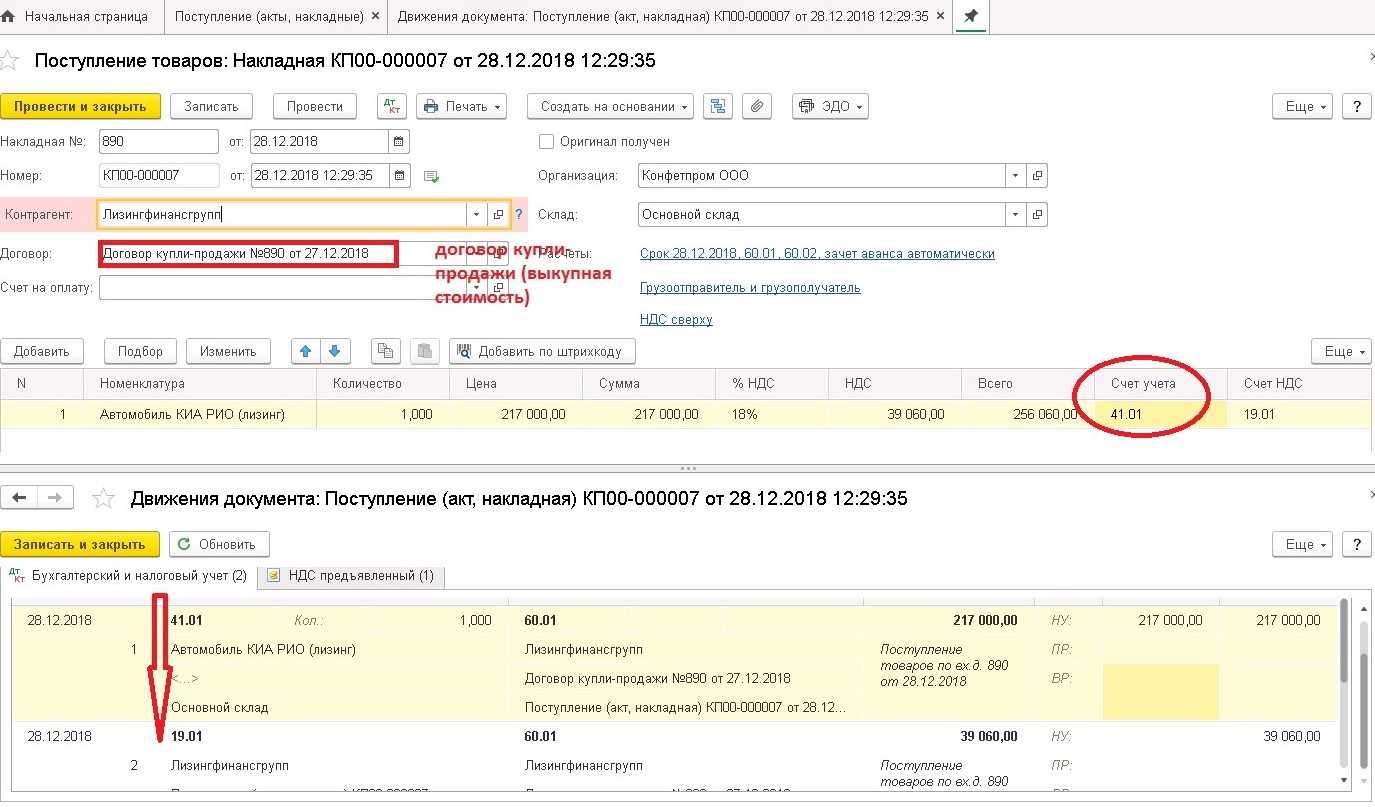

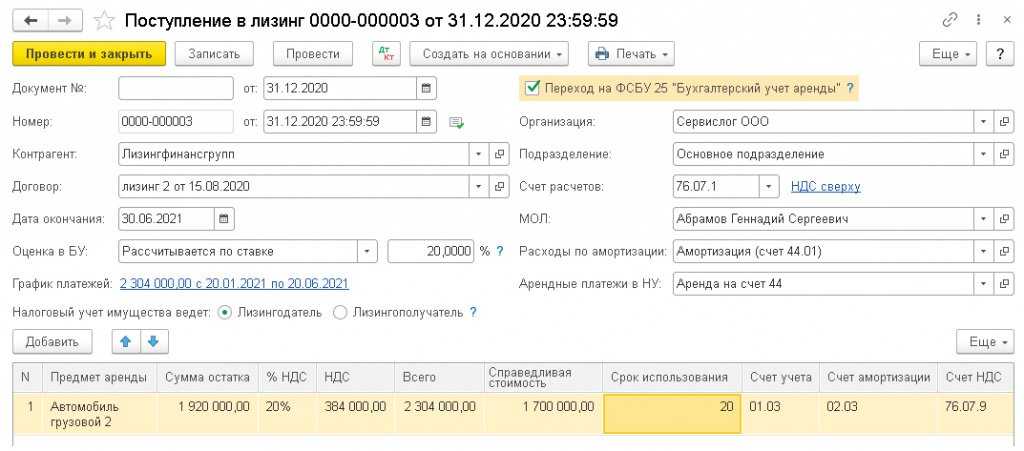

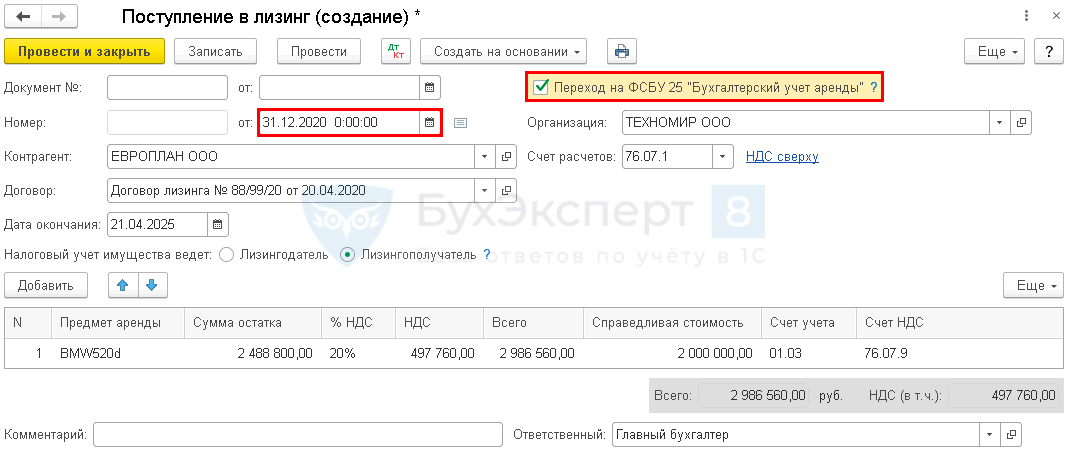

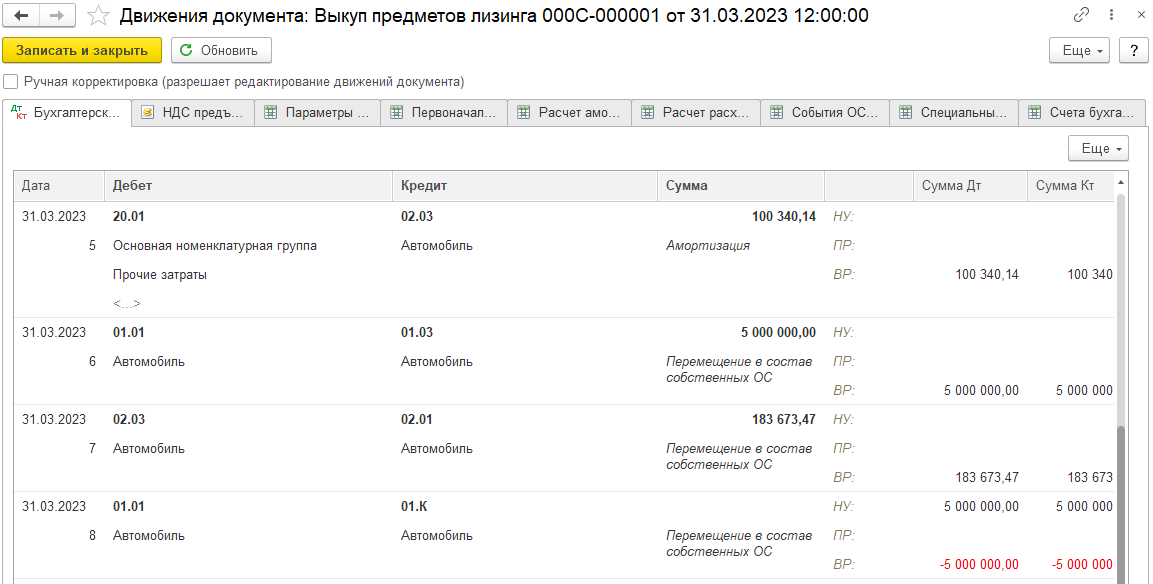

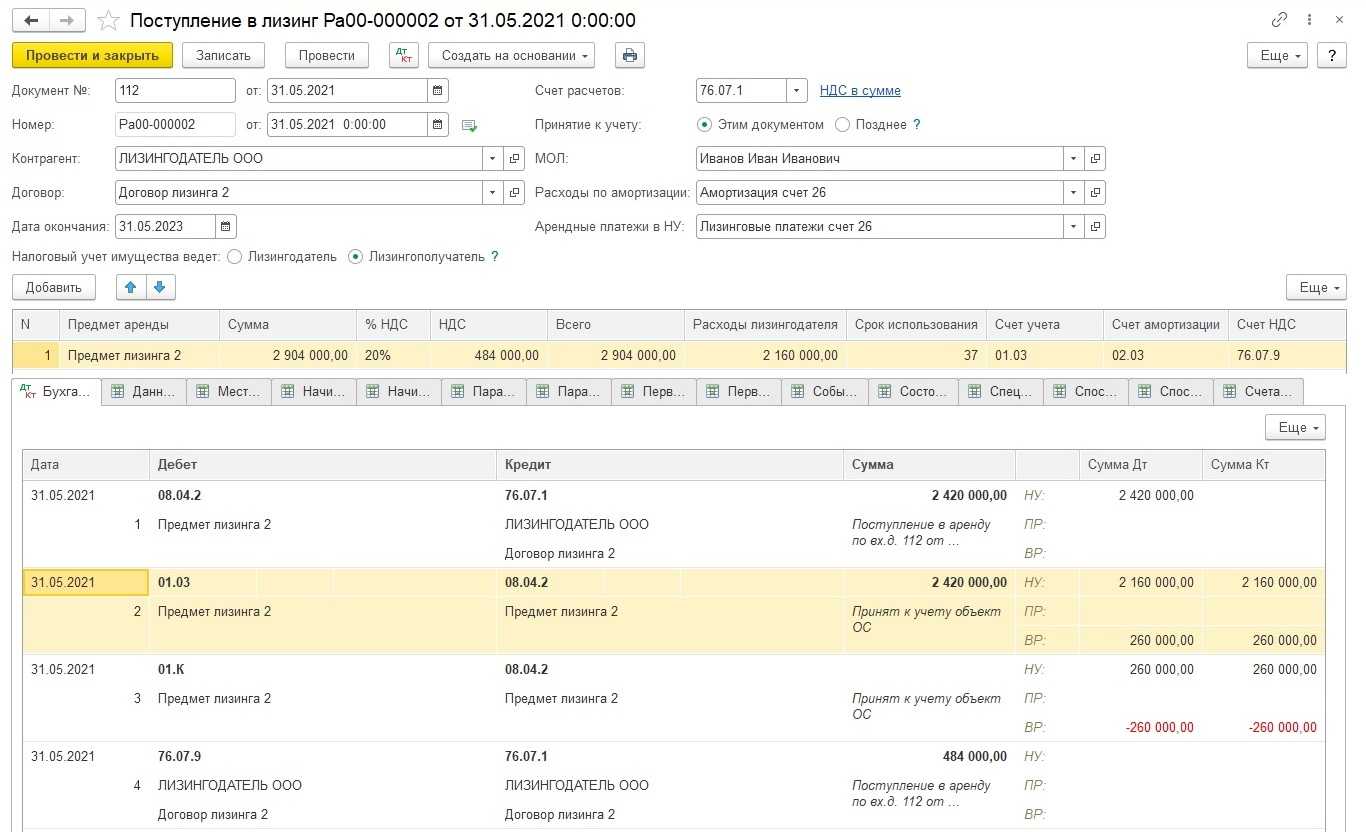

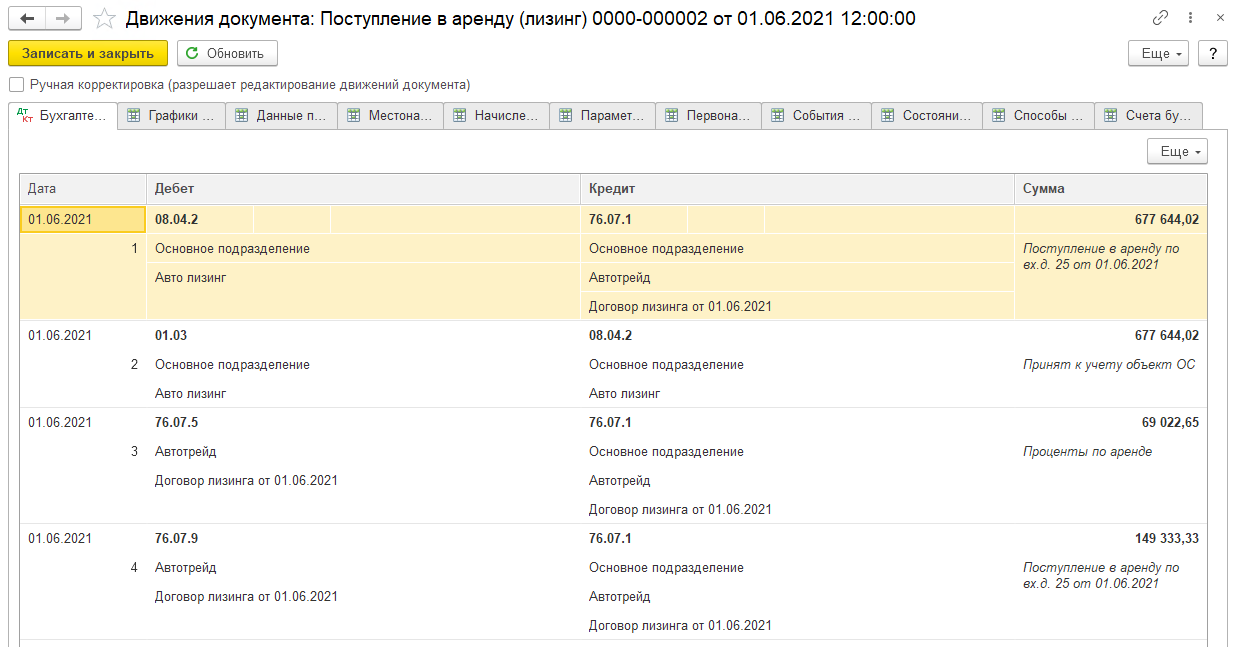

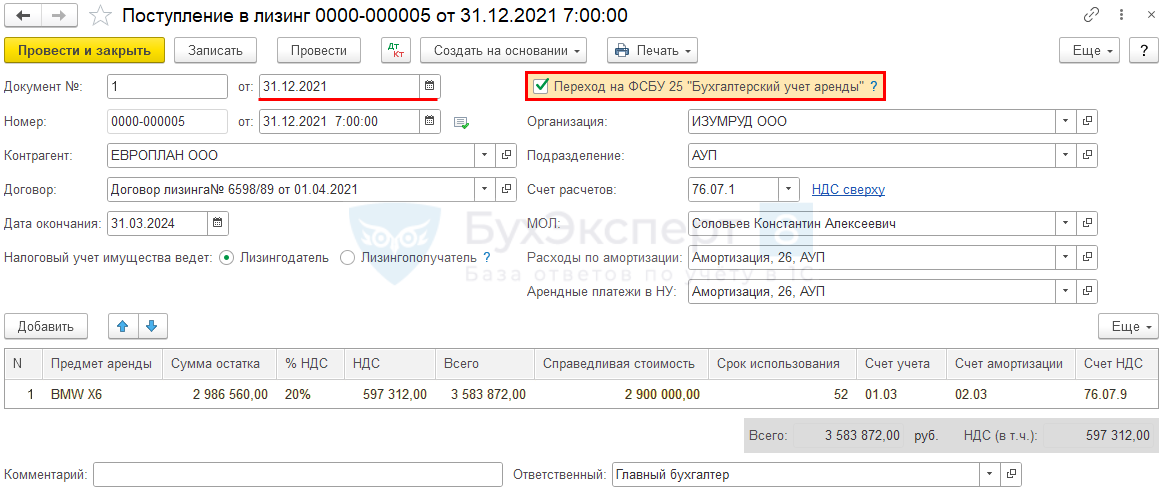

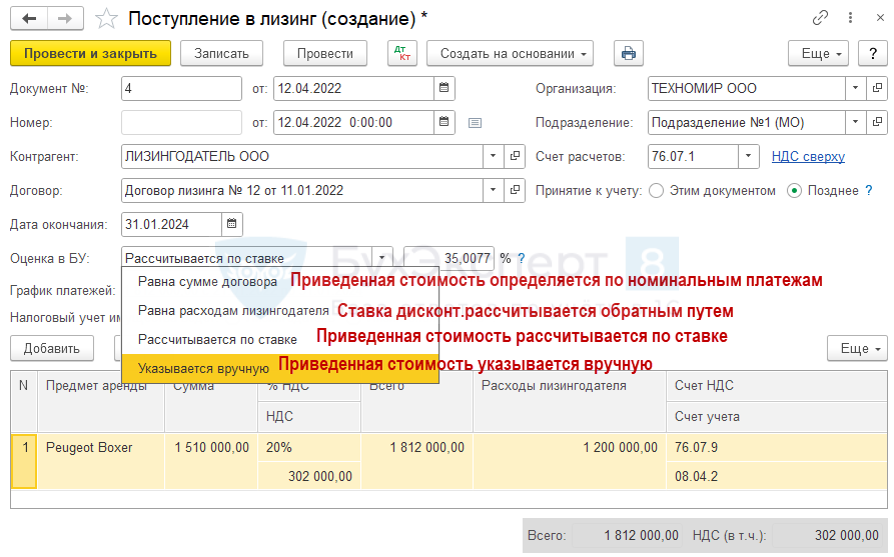

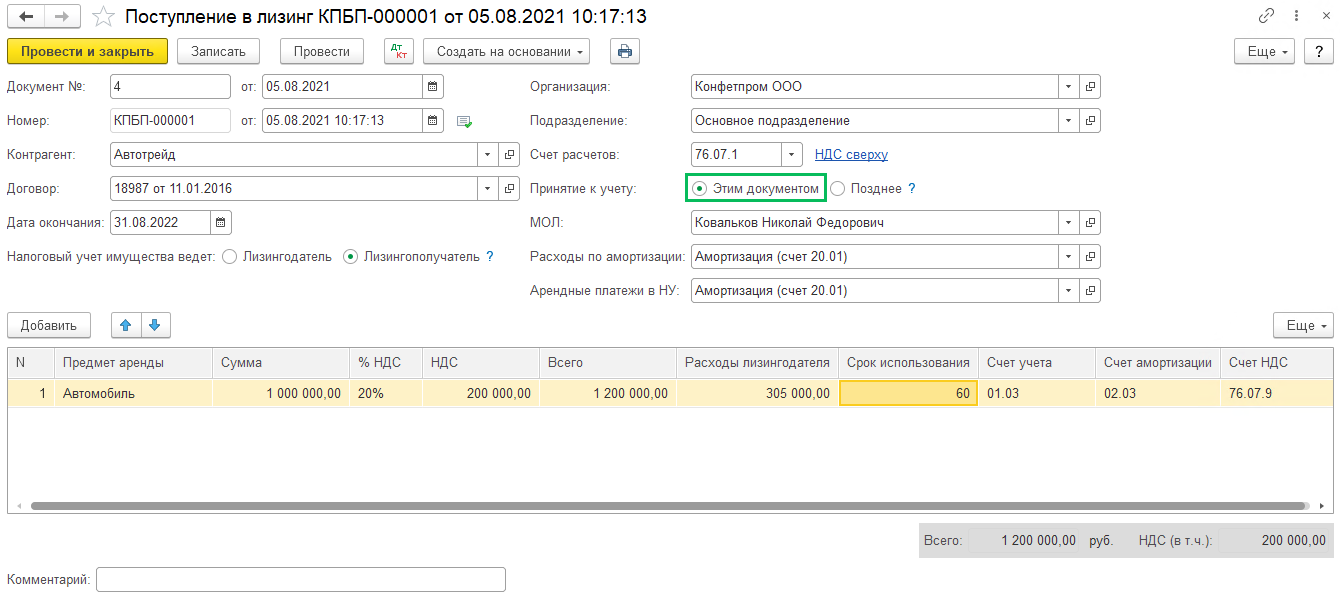

Документ «Поступление в лизинг» (рис. 2 — 3):

- Раздел: ОС и НМА – Поступление в лизинг. Кнопка Создать.

- Заполните основную часть документа:

- В поле Документ № укажите данные акта приема-передачи объекта лизинга.

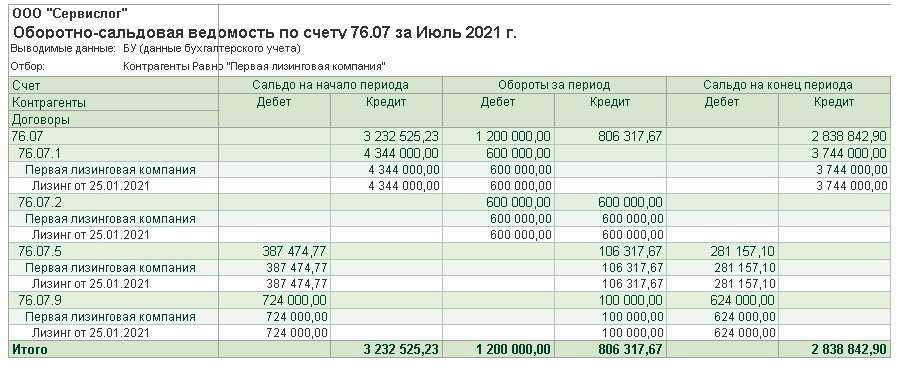

- В соответствующих полях укажите контрагента, договор, проверьте счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

- В поле Дата окончания укажите дату окончания договора лизинга.

- Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (в иных случаях).

- В полях Расходы по амортизации и Арендные платежи в НУ выберите из справочника Способы отражения расходов способ или создайте новый, указав счет затрат и аналитику, на которые будут относиться расходы по амортизации ППА в бухгалтерском учете и расходы по лизинговым платежам в налоговом учете.

Табличную часть документа заполните по кнопке Добавить:

- в колонке Предмет аренды выберите (добавьте новый) соответствующий объект из справочника Основные средства;

- в колонке Сумма укажите сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

- в колонке Срок использования укажите в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

- проверьте, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

Отражение операции по замене лизингополучателя в бухгалтерском учете, когда имущество учитывается на балансе лизингодателя

В том случае, если долг, сформировавшийся у лизингополучателя в результате заключения им соглашения с лизингодателем, передается третьей стороне, сопутствующие финансовые операции должны найти отражение в соответствующих проводках бухгалтерского учета.

При этом стоимость лизингового имущества, в соответствии с п. 8 приложения 1 к приказу Минфина РФ «Об отражении…» от 17.02.1997 № 15, учитывается лизингополучателем на забалансовом счете 001. Если предмет лизинга, принадлежащий лизингодателю, учитывается на его балансе, никаких проводок, направленных на отражение в учете смены лизингополучателя, составлять не требуется.

Если новый лизингополучатель перечисляет сумму невыплаченных лизинговых платежей лизингодателю, а предыдущему выплачивает определенное вознаграждение, в бухгалтерском учете первого получателя имущества должны быть зафиксированы следующие записи:

- Дт 76.5 — Кт 91 — отражение дохода, возникшего при передаче прав и обязанностей новому лизингополучателю;

- Дт 91 — Кт 68 — начисление НДС со стоимости прав, переданных новому лизингополучателю;

- Дт 51 — Кт 76.5 — получение денежных средств от нового лизингополучателя;

- Кт 001 — списание лизингового имущества с забалансового счета.

Новый лизингополучатель фиксирует переоформленное имущество посредством выполнения следующих операций:

- Дт 001 — принятие лизингового имущества к учету по стоимости, равной сумме оставшихся лизинговых платежей, подлежащих уплате;

- Дт 20 (26, 44, 91) — Кт 76.5 — начисление лизинговых платежей за имущество, обладателем которых ранее был первый лизингополучатель;

- Дт 19 — Кт 76 — учет предъявленного НДС;

- Дт 68 — Кт 19 — принятие НДС к вычету;

- Дт 76 — Кт 51 — осуществление выплаты.

Переуступка по лизинговому договору

Под переуступкой по соглашению лизинга понимается передача лизингополучателем права на использование лизингового имущества третьему лицу на условиях, установленных положениями заключенного лизингового соглашения. Необходимость в переуступке прав возникает в том случае, если лизингополучатель не в состоянии самостоятельно исполнять свои финансовые обязательства или больше не нуждается в имуществе, полученном в лизинг. Расторжение ранее заключенного соглашения чревато для стороны, выдвинувшей такую инициативу, различными санкциями (в том числе возникновением обязанности по уплате штрафов и неустоек). Именно поэтому большинство лизингополучателей стремятся найти компанию, которая сможет принять на себя права и обязанности, возникающие при заключении договора лизинга.

Преимущества покупки имущества в лизинг, есть ли они?

Если сравнить платежи по кредиту и по лизингу за один и тот же период, посчитанные по одному и тому же автомобилю, то в абсолютном выражении размер оплаты по кредитному договору будет ниже, чем по лизинговому, но это совсем не значит, что кредит дешевле. Дело в том, что лизинговые операции облагаются НДС, поэтому такой расчет увеличен на ставку налога. При этом организации, работающие на ОСНО и уплачивающие налог на добавленную стоимость, уменьшают сумму к перечислению в бюджет в размер НДС с лизинговых платежей.

Следующим преимуществом лизинга перед кредитом является возможность включить в расходы все платежи на покупку автомобиля за минусом возмещаемых налогов. В случае привлечения кредита проценты включаются в расходы при расчете базы по налогу на прибыль только в пределах нормы. Другим преимуществом лизинга является возможность использовать ускоренную амортизацию, что позволяет до 3 раз быстрее относить стоимость основного средства на текущие затраты, что также уменьшает платежи по налогу на прибыль.

До недавнего времени это сказывалось и на размере налога на имущество, так как ускоренная амортизация делала базу для его расчета меньше. Как известно, этот налог рассчитывается от остаточной стоимости имущества и если размер амортизации увеличен втрое, то налог на имущество снижается пропорционально сокращению базы для его расчета. Сейчас это преимущество нивелировано, так как организации не уплачивают налог на имущество с автотранспортных средств, независимо от балансодержателя предмета лизинга.

О каких рисках может идти речь?

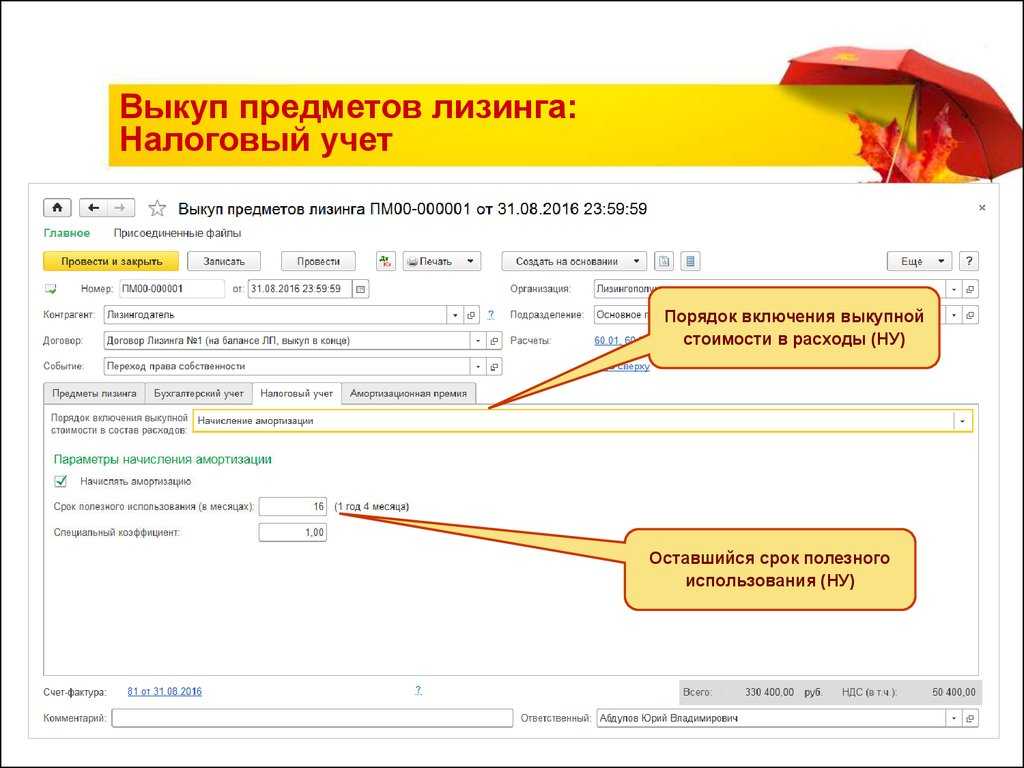

— Договор лизинга, по которому в конце его срока право собственности переходит к лизингополучателю, является договором выкупного лизинга. Выкупной характер этого договора предполагает, что в составе уплачиваемых лизинговых платежей есть не только арендные платежи за пользование имуществом, но и платежи, которые приходятся за передачу права собственности лизингополучателю, — говорит Кирилл Зимарев, руководитель лизинговой практики компании «Стейр Лигал». — Минимальная выкупная цена, которая установлена в договоре лизинга очевидно не является рыночной ценой предмета лизинга, в договоре ее выделяют для того, чтобы в конце срока договора лизинга стороны могли подписать понятный для бухгалтерии и административных органов договор купли-продажи, по которому переходит право собственности. То есть договор купли-продажи по минимальной выкупной цене является частью и продолжением договора лизинга и в отрыве от договора лизинга (заключенный и с иным лицом) такой договор купли-продажи может создать ряд проблем.

Такая сделка по выкупу предмета лизинга может быть оспорена конкурсным управляющим при банкротстве лизингополучателя. В этом случае у покупателя может быть изъят предмет лизинга или взысканы денежные средства в размере рыночной стоимости имущества.

Налоговый учет лизинговых операций — спецрежимы

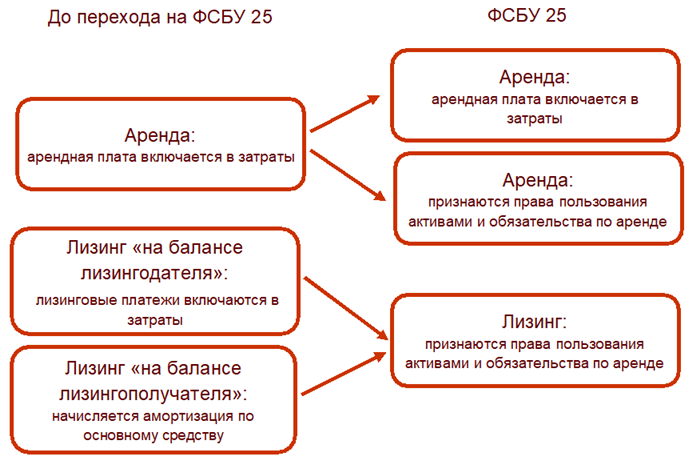

Методика бухгалтерского учета в лизинговых операциях

Основным нормативным документом, отражающим специфику учета лизинговых операций, являются «Указания об отражении в бухгалтерском учете операций по Договору лизинга», утвержденные Приказом Министерства финансов Российской Федерации от 17 февраля 1997 г. N15.

Лизинговое имущество может учитываться на балансе Лизингодателя или на балансе Лизингополучателя. Выбранный сторонами балансодержатель лизингового имущества указывается в Договоре лизинга.

В соответствии с положениями Приказа N15 бухгалтерский учет лизинговых операций у Лизингодателя и Лизингополучателя зависит от того, у кого на балансе находится лизинговое имущество.

https://youtube.com/watch?v=cPRnGhpp18M%26pp%3DygVM0KDQsNGB0YXQvtC00Ysg0LTQu9GPINC90LDQu9C-0LPQsCDQvdCwINC_0YDQuNCx0YvQu9GMINC_0YDQuCDQu9C40LfQuNC90LPQtQ%253D%253D