Как отразить остатки на счете 210.06 в форме 0503721

Для отражения движения ОЦИ в форме 0503721 в суммы по строкам 481, 482, характеризующие увеличение (уменьшение) дебиторской задолженности необходимо включать данные со счета 210.06.

Читайте подробнее:

- Налогообложение дивидендов учредителям ООО в 2017 году

- НДФЛ с дивидендов в 2017 году: ставка

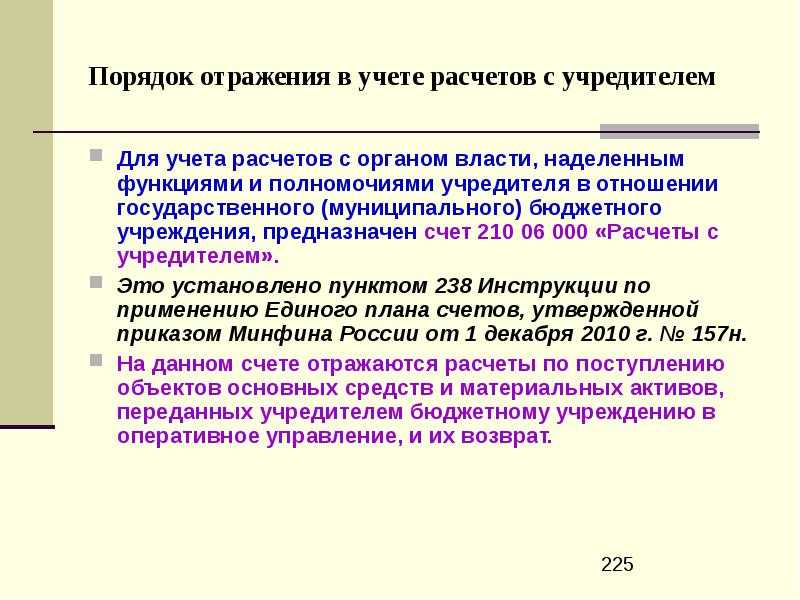

Порядок отражения соответствующих операций на счете 0 210 06 000 «Расчеты с учредителем» в отношении автономных учреждений предусмотрен в п. 119 Инструкции N 183н. Однако предложенные в инструкции бухгалтерские проводки в настоящее время не применяются. Учет расчетов с учредителем на счете 0 210 06 000 осуществляется в соответствии с Письмом Минфина РФ от 18.09.2012 N 02-06-07/3798.

Согласно этому письму на указанном счете учитывается показатель расчетов с учредителем в объеме прав по распоряжению особо ценным имуществом в стоимостной оценке, равной его балансовой стоимости. То есть в объеме стоимости имущества, которым автономное учреждение не вправе распоряжаться без согласия собственника.

Как уже было отмечено выше, автономное учреждение без согласия собственника не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленными за ним собственником или приобретенными автономным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества.

Изменение показателей, отраженных на указанном счете, осуществляется только в случае поступления или выбытия имущества при составлении годовой бухгалтерской отчетности, реорганизационной отчетности (либо с иной периодичностью, установленной учреждением по согласованию с учредителем, но не реже чем один раз в год) и отражается в бухгалтерском учете следующим образом:

|

Примечание |

|||

|

Увеличение показателя по расчетам с учредителем |

В сумме балансовой стоимости ОЦДИ, поступившего за отчетный период, отраженного на соответствующих счетах аналитического учета счета 4 100 00 000 «Нефинансовые активы» (4 101 10 000, 4 101 20 000, 4 102 20 000) |

||

|

В сумме балансовой стоимости ОЦДИ, выбывшего за отчетный период, отраженного на соответствующих счетах аналитического учета счета 4 100 00 000 «Нефинансовые активы» (4 101 10 000, 4 101 20 000, 4 102 20 000) |

|||

|

Уменьшение показателя по расчетам с учредителем (методом «красное сторно») |

В сумме балансовой стоимости выбывшего ОЦДИ, приобретенного за счет средств, полученных от приносящей доход деятельности учреждения, до изменения его типа, закрепленного за автономным учреждением при изменении типа, отраженного на соответствующих счетах аналитического учета счета 2 100 00 000 «Нефинансовые активы» (2 101 10 000, 2 101 20 000, 2 102 20 000) |

На суммы изменений показателей счета 4 210 06 000 (2 210 06 000) учреждение направляет учредителю извещение (ф. 0504805) в порядке, установленном учредителем и отраженном учреждением в рамках формирования учетной политики.

Пример

Автономным учреждением в 2013 году приобретено имущество, отнесенное к ОЦДИ:

— за счет средств субсидий — оборудование, балансовая стоимость которого составила 1 000 000 руб. (учитываемое по счету 4 101 24 000);

— за счет средств, полученных от приносящей доход деятельности, — автомобиль, балансовая стоимость которого составила 600 000 руб. (учитываемый по счету 2 101 25 000).

Также списано лабораторное оборудование, отнесенное к ОЦДИ по приносящей доход деятельности и закрепленное за учреждением при изменении его типа, балансовая стоимость которого составил 250 000 руб. (учитываемое по счету 2 101 24 000).

В соответствии с учетной политикой учреждения отражение расчетов с учредителем в объеме прав по распоряжению недвижимым, особо ценным движимым имуществом, в отношении которого учреждение не имеет права самостоятельного распоряжения, производится в стоимостной оценке, равной балансовой стоимости особо ценного имущества, при составлении годовой бухгалтерской отчетности последними операциями текущего финансового года (31.12.2013). То есть в данный показатель необходимо включить балансовую стоимость поступившего оборудования и стоимость выбывшего лабораторного оборудования (методом «красное сторно»), приобретенного за счет средств, полученных от приносящей доход деятельности. Автомобиль, приобретенный за счет средств, полученных от приносящей доход деятельности, не включается в названный показатель, так как учреждение вправе распоряжаться таким имуществом самостоятельно.

В бухгалтерском учете отражены следующие операции:

Какие операции с имуществом необходимо отражать на счете 210 06 «Расчеты с учредителем»?

Следует ли переводить ОЦДИ с кода вида деятельности 7 на код вида деятельности 4?

До недавнего времени медицинские учреждения при приобретении имущества по коду вида деятельности 7 ввиду того, что расходы на содержание этого имущества выделялись по коду вида деятельности 4, осуществляли перевод имущества на деятельность, финансируемую за счет средств учредителя. Однако сейчас в системе здравоохранения применяется принцип одноканального финансирования.

Тариф на оплату медицинской помощи включает в себя (ч. 7 ст. 35 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»:

- расходы на заработную плату, начисления на оплату труда и прочие выплаты;

- расходы на приобретение лекарственных средств, расходных материалов, продуктов питания, мягкого инвентаря, медицинского инструментария, реактивов и химикатов, прочих материальных запасов;

- расходы на оплату стоимости лабораторных и инструментальных исследований, проводимых в других учреждениях (при отсутствии в медицинской организации лаборатории и диагностического оборудования);

- расходы на организацию питания (при отсутствии в медицинском учреждении организованного питания);

- расходы на оплату услуг связи, транспортных и коммунальных услуг;

- расходы на оплату работ и услуг по содержанию имущества;

- расходы на арендную плату за пользование имуществом;

- расходы на оплату программного обеспечения и прочих услуг, социальное обеспечение работников медицинских организаций, установленное законодательством РФ;

- расходы на приобретение оборудования стоимостью до 100 000 руб. за единицу.

Поскольку одноканальная система финансирования предполагает выделение средств на содержание имущества по коду вида деятельности 7, осуществлять перевод имущества с одного кода вида деятельности на другой не нужно. В случае если учреждение не перешло на одноканальную систему финансирования, ему следует перевести имущество, получаемое по коду вида деятельности 7, на код вида деятельности 4.

Новшества в расчетах с учредителем по закрепленному имуществу

| aeydenphumi / Depositphotos.com |

Регистрацию в Минюсте России прошли приказы о внесении изменений в Инструкции № 157н, № 162н, № 174н и № 183н. Поправки обусловлены вступлением в силу с 1 января 2019 года пяти новых федеральных стандартов бухучета, а также утверждением новых кодов КОСГУ. В ближайшие недели в нашей новостной ленте мы будем подробно освещать принципиальные новшества, внесенные этими приказами, ведь применять их нужно при составлении учетной политики и ведении бухгалтерского учета уже в этом году (приказ Минфина России от 28 декабря 2018 № 297н, приказ Минфина России от 28 декабря 2018 г. № 298н, приказ Минфина России от 28 декабря 2018 г. № 299н, приказ Минфина России от 28 декабря 2018 г. № 300н).

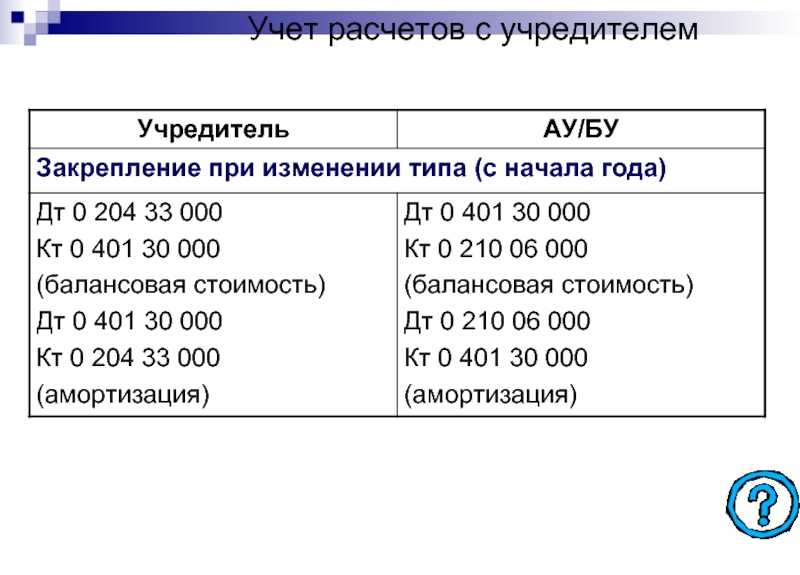

В частности, изменения коснулись порядка отражения в учете расчетов учреждений органов-учредителей и подведомственных бюджетных учреждений, отражаемых по счету 210 06. При закреплении за бюджетным учреждением права оперативного управления на недвижимое или ОЦДИ делайте проводку Д-т 4 100 2Х 300 и К-т 4 401 10 100. Ранее в Инструкции № 174н для таких ситуаций была предусмотрена также корреспонденция Д-т 4 100 2Х 300 К-т 4 210 06 660, но теперь она исключена.

Балансовая стоимость имущества, в том числе земельных участков, которым учреждение не может распоряжаться самостоятельно, учитывайте уже привычными проводками, но с применением нового кода КОСГУ 661:

Не забывайте, что по КФО 2 также может числиться ОЦДИ, но его стоимость не формирует показатель счета 210 06, так как этим имуществом учреждение может распоряжаться самостоятельно. Если орган-учредитель примет решение о закреплении подобного имущества за учреждением, его можно перевести на учет по КФО 4 и увеличить на его балансовую стоимость показатель счета 4 210 06 661.

Бухгалтерский учет

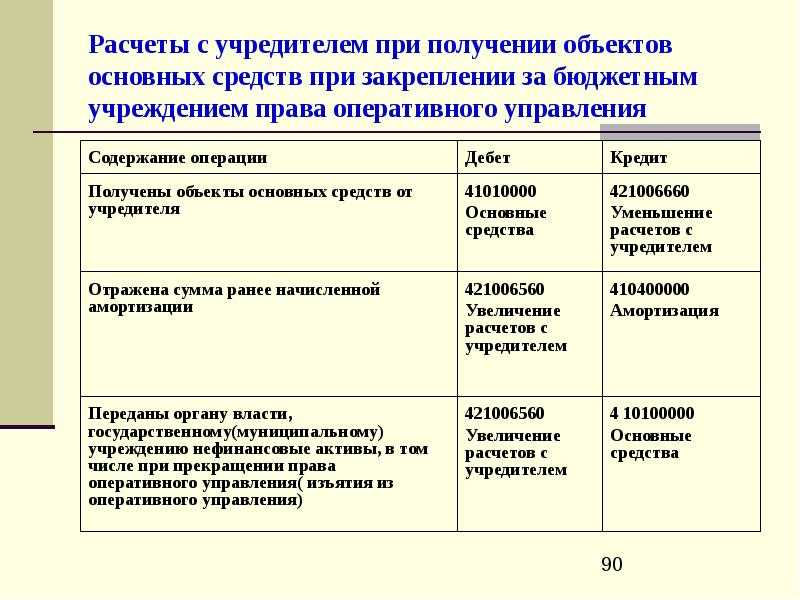

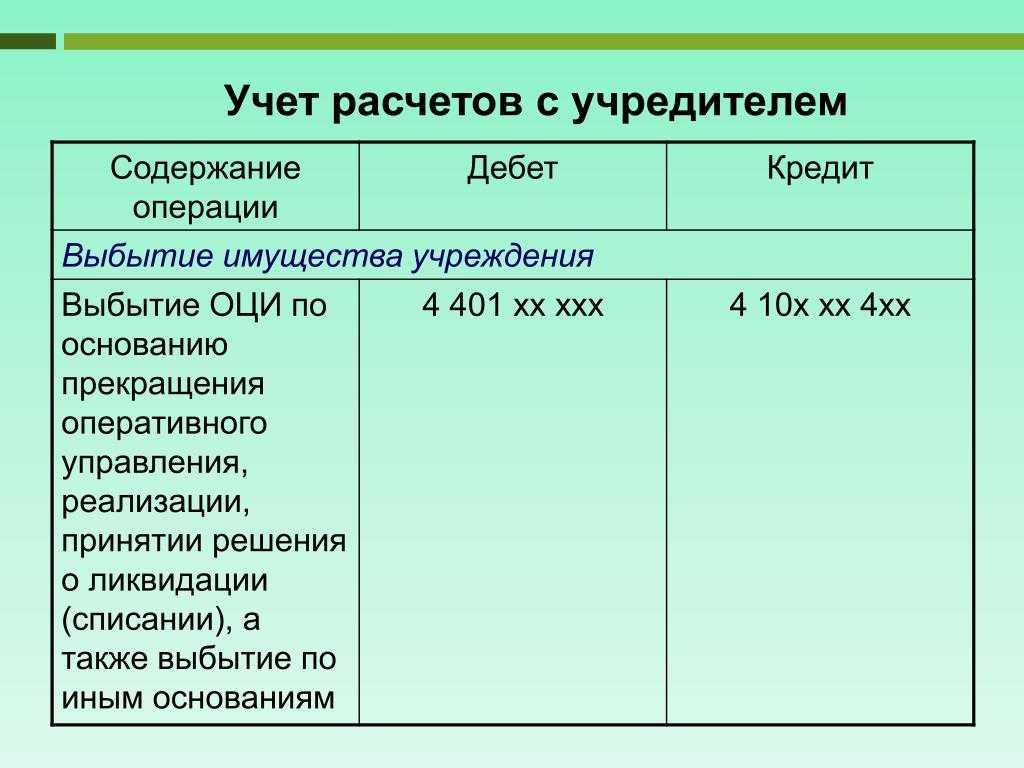

В п. 116 Инструкции N 174н приведены бухгалтерские записи по отражению операций по формированию расчетов с учредителем. При получении объектов основных средств, нематериальных активов и при закреплении за бюджетным учреждением права оперативного управления (от органов власти, государственных (муниципальных) учреждений) расчеты с учредителем отражаются следующим образом:

Кредит счета 4 210 06 660 «Уменьшение расчетов с учредителем».

Такая корреспонденция счетов делается в сумме балансовой стоимости активов.

Одновременно в случае, если передается имущество, ранее находившееся в эксплуатации, по счету 0 210 06 000 отражается сумма начисленной на объект амортизации:

Дебет счета 4 210 06 560 «Увеличение расчетов с учредителем»

Расчеты с учредителем при передаче объектов основных средств, нематериальных активов органу власти, осуществляющему в отношении бюджетного учреждения функции и полномочия учредителя (органу власти, осуществляющему полномочия собственника в отношении государственного (муниципального) имущества, в том числе при прекращении права оперативного управления (изъятии из оперативного управления)), отражаются так:

Дебет счета 4 210 06 560 «Увеличение расчетов с учредителем»

Кредит счета 4 210 06 660 «Уменьшение расчетов с учредителем» на сумму начисленной амортизации.

Таким образом, из положений п. 116 Инструкции N 174н следует, что по счету 210 06 000 отражаются стоимость объектов основных средств, нематериальных активов, закрепленных за бюджетным учреждением на праве оперативного управления (от органов власти, государственных (муниципальных) учреждений), учитываемых по коду вида деятельности 4, и суммы начисленной на них амортизации. При этом, если имущество выбывает из учреждения раньше, чем размер начисленной на него амортизации составит 100%, возникает остаток по счету 4 210 06 000, который не закрывается.

В бухгалтерском учете операции по получению имущества, эксплуатации и выбытию будут отражены следующим образом:

Таким образом, у учреждения получается незакрываемый остаток по счету 4 210 06 000 в размере 240 000 руб., который нужно отражать в балансе, хотя фактически имущество в учреждении отсутствует.

Дебет счета 4 401 10 172 «Доходы от операций с активами» (2 401 10 172 «Доходы от операций с активами»)

Кредит счета 4 210 06 660 «Уменьшение расчетов с учредителем» в сумме балансовой стоимости ОЦИ, поступившего за отчетный период, отраженного на соответствующих счетах аналитического учета:

Рассмотрим на примере изменения, вносимые в бухгалтерские записи по счету 0 210 06 000.

Пример 2. Предлагаем рассмотреть операции по счету 0 210 06 000, используя условия примера 1, с учетом подготовленных Проектом изменений.

Бухгалтерские записи будут следующими:

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС. При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее. Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Передача, списание имущества

Выбытие имущества в связи с передачей его учреждению аналогичного уровня бюджета осуществляется по акту приема-передачи. Решение о передаче принимает учредитель организации. Если имущество относится к ОЦДИ не по стоимостному критерию и определяется по условиям деятельности, учредитель принимающей стороны имеет право выбрать категорию.

При списании имущества порядок документооборота регулируется учредителем. Списанию подлежат активы, пришедшие в негодность. Процедура списания ОЦДИ, приобретенных за бюджетные средства, осуществляется при согласовании с вышестоящим органом. В учреждениях осуществляется строгий порядок действий:

- До согласования и получение права на списание заключение о пригодности имущества в учреждении проводится анализ состояния ОЦДИ.

- На основании заключения комиссии руководство направляет обращение к учредителю о необходимости списания актива. К копиям акта, приказа о создании комиссии, заключения (протокола) о состоянии объекта прилагается карточка полного описания имущества. В документе содержится название, дата принятия на учет, балансовая стоимость, срок полезной службы, инвентарный номер.

- В сроки, установленные учредителем, организация получает ответ о подтверждении права на списание.

- Производится списание. Датой снятия с учета становится день согласования либо получение его учреждением.

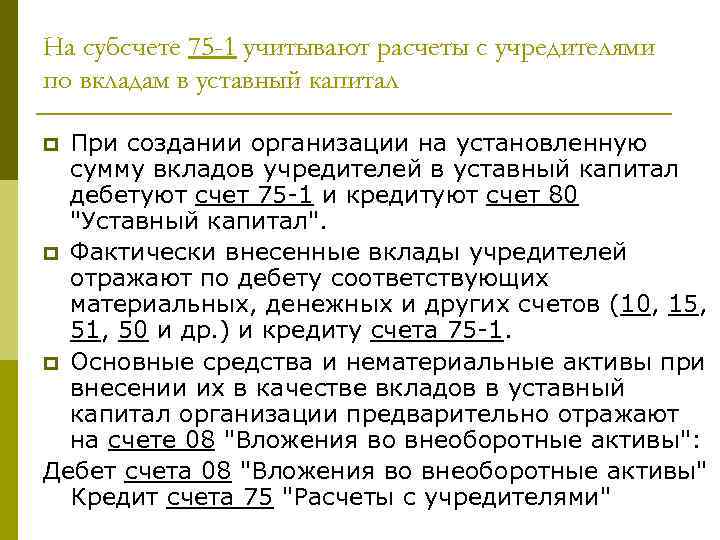

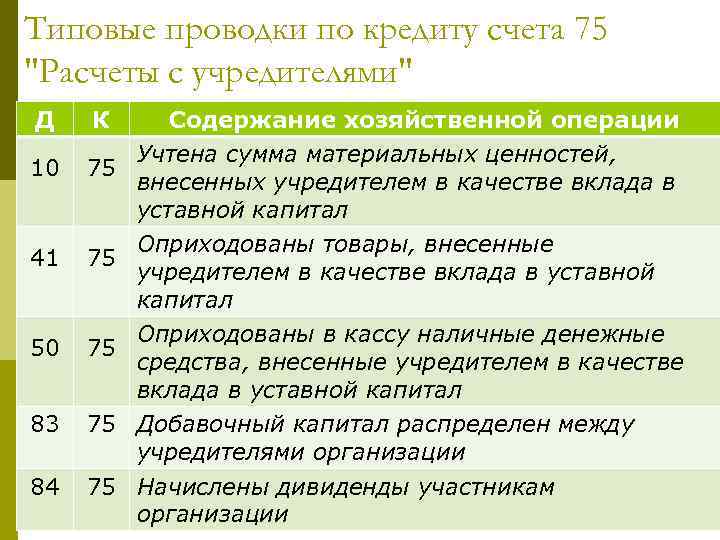

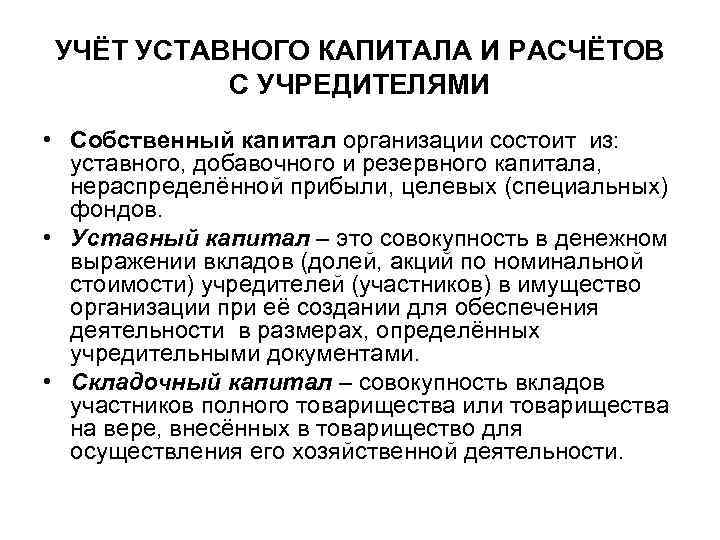

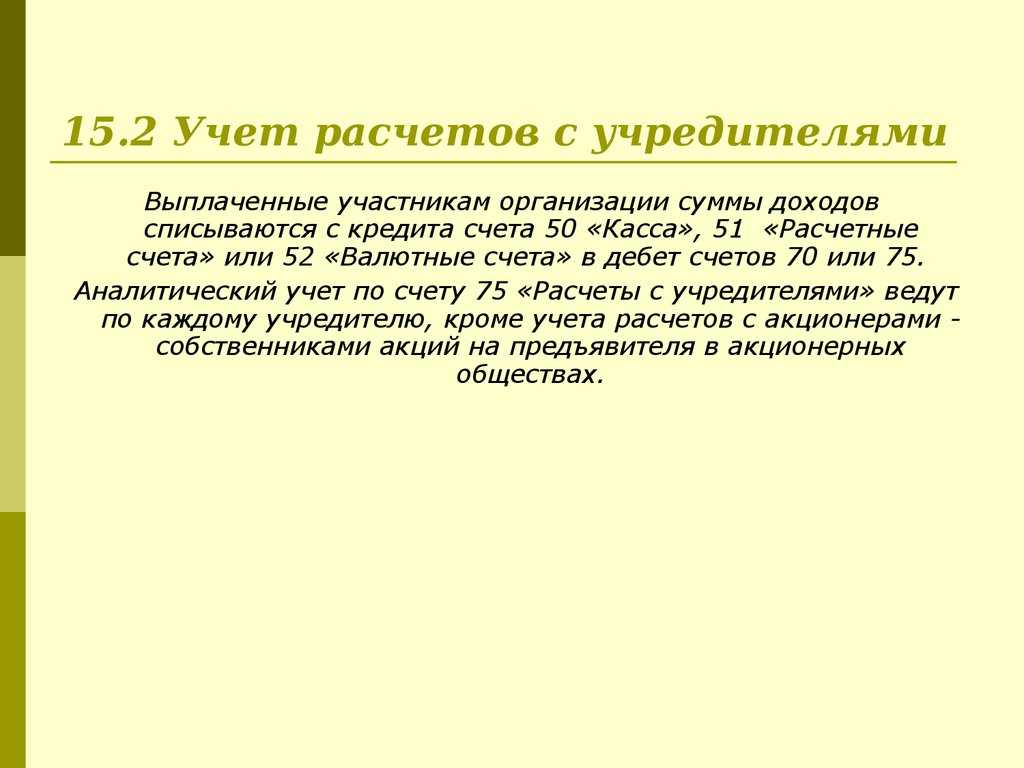

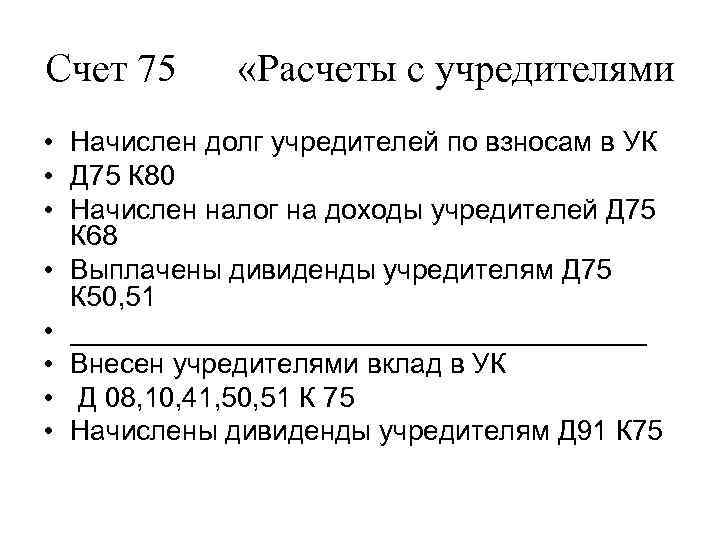

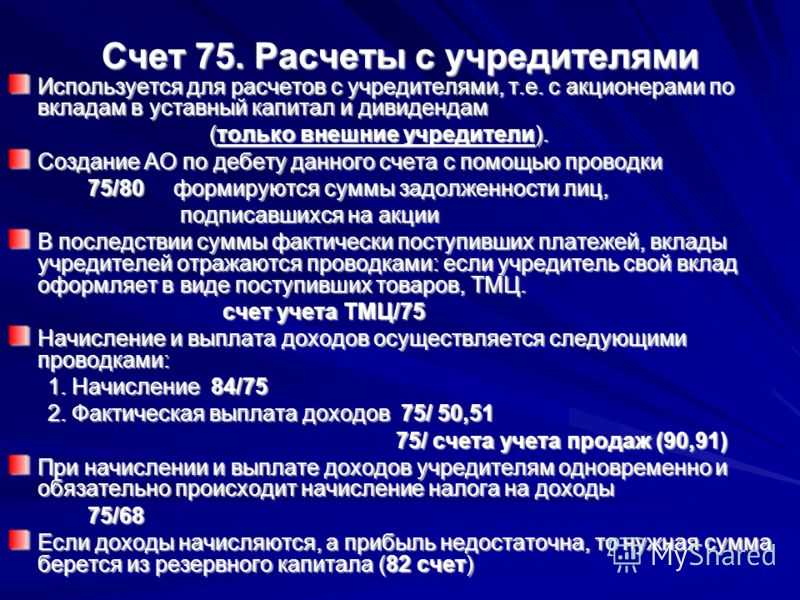

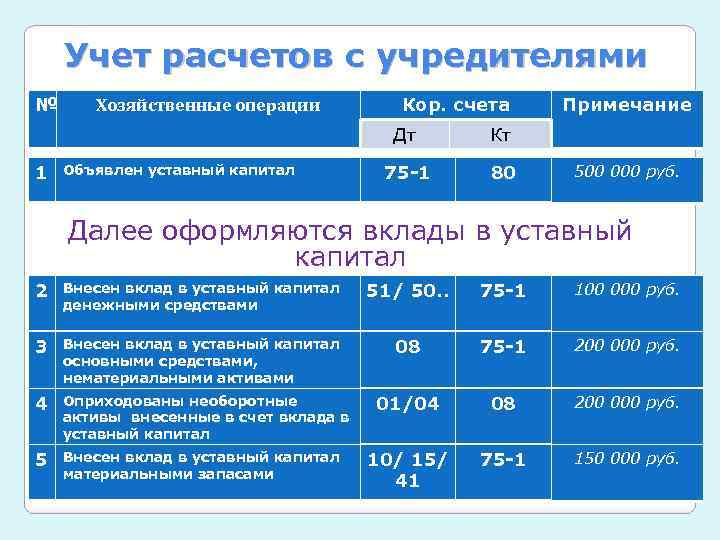

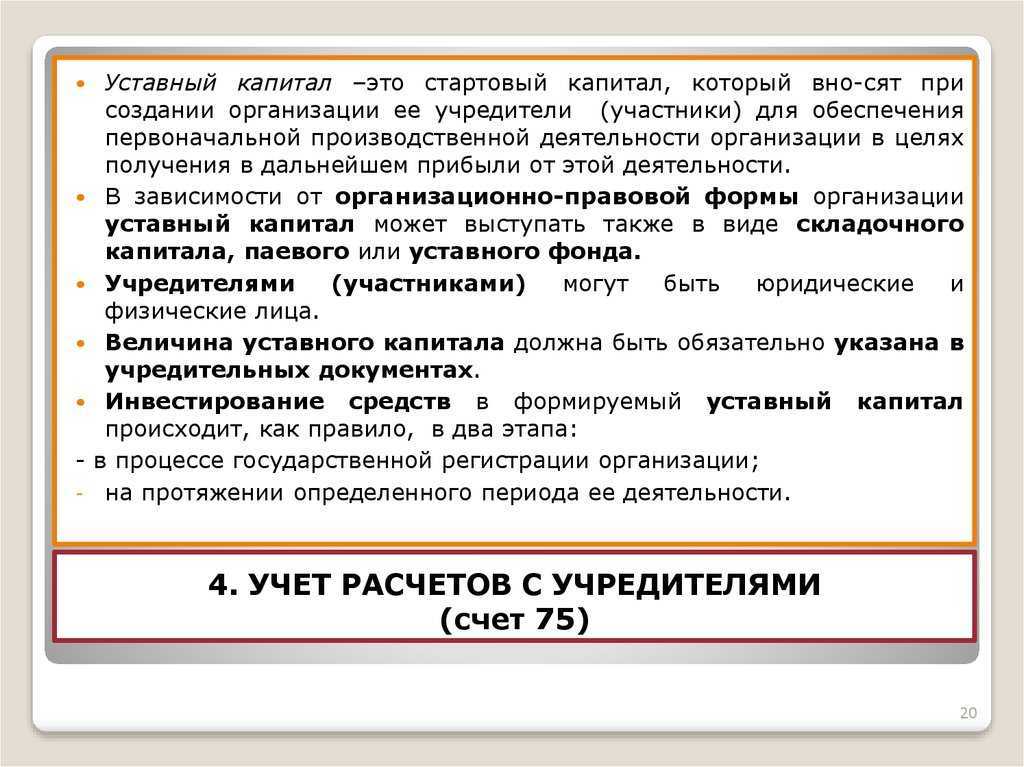

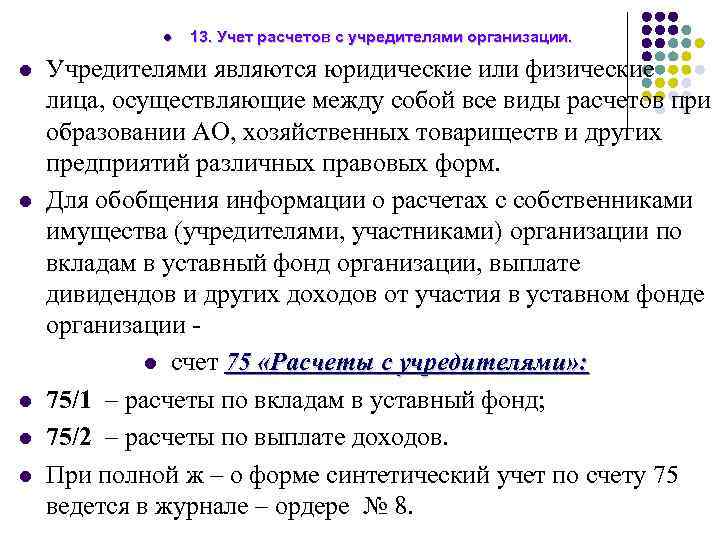

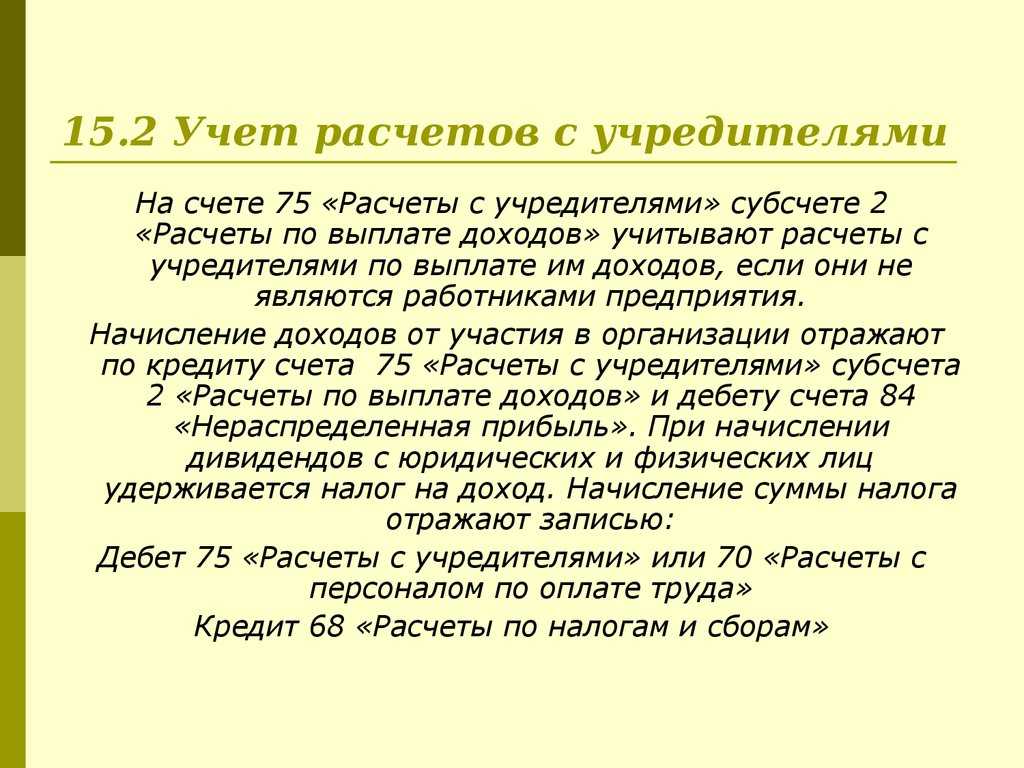

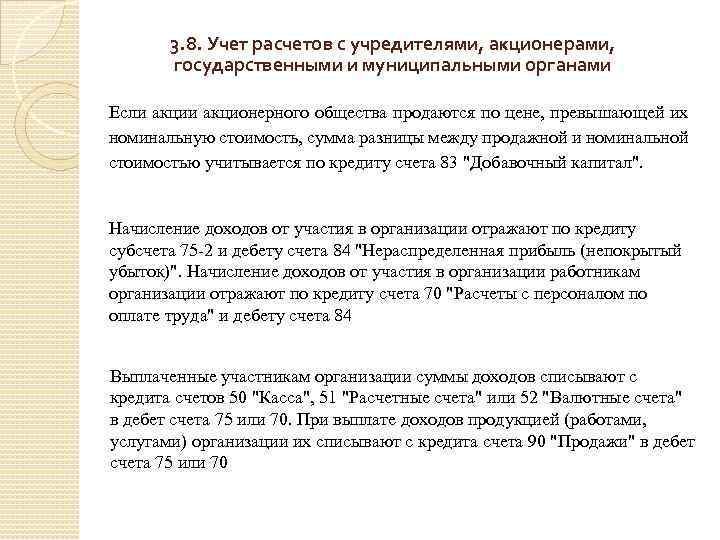

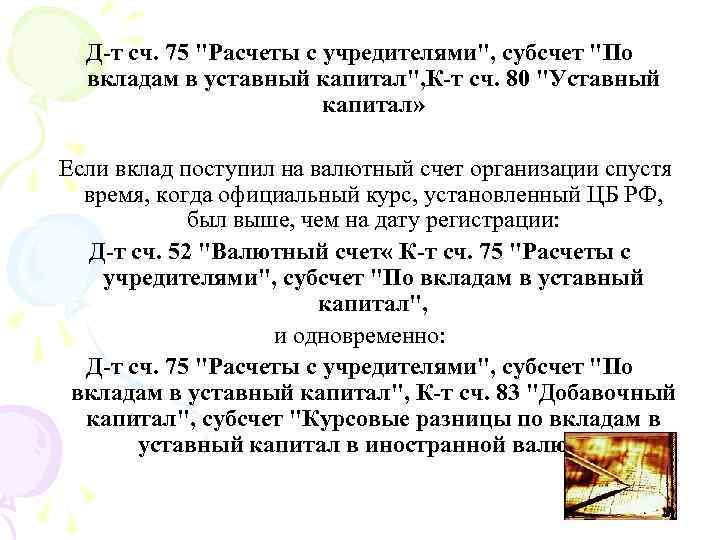

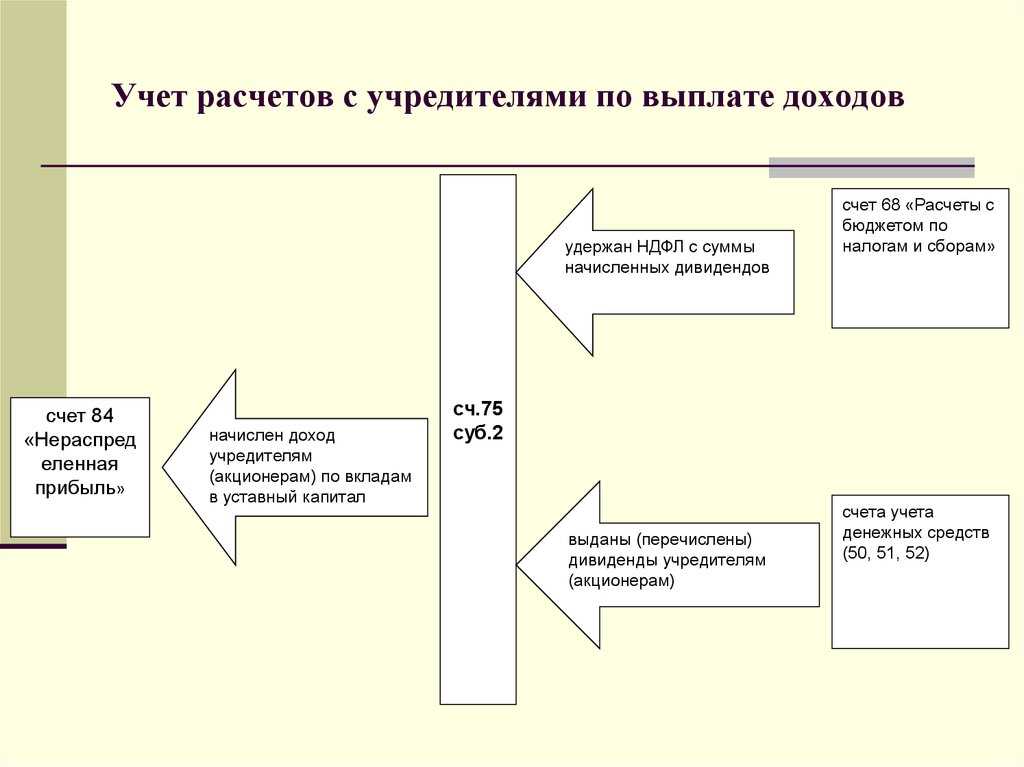

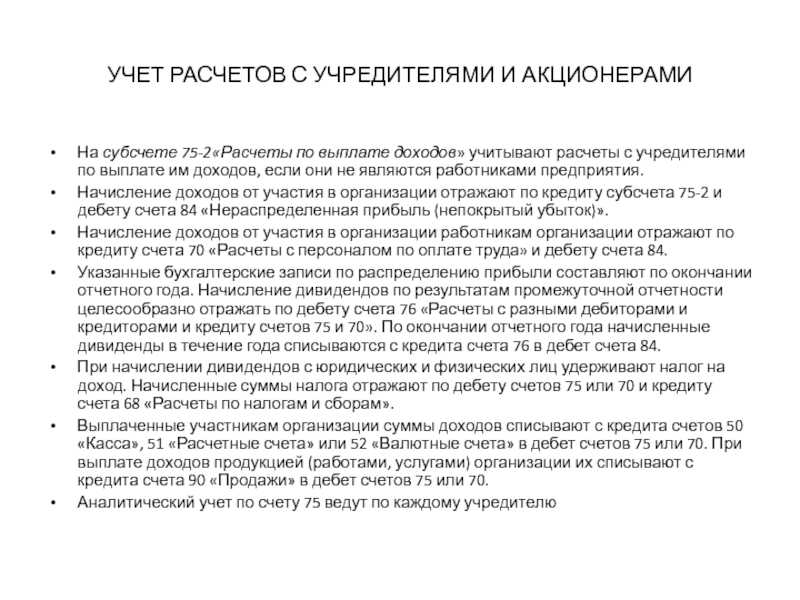

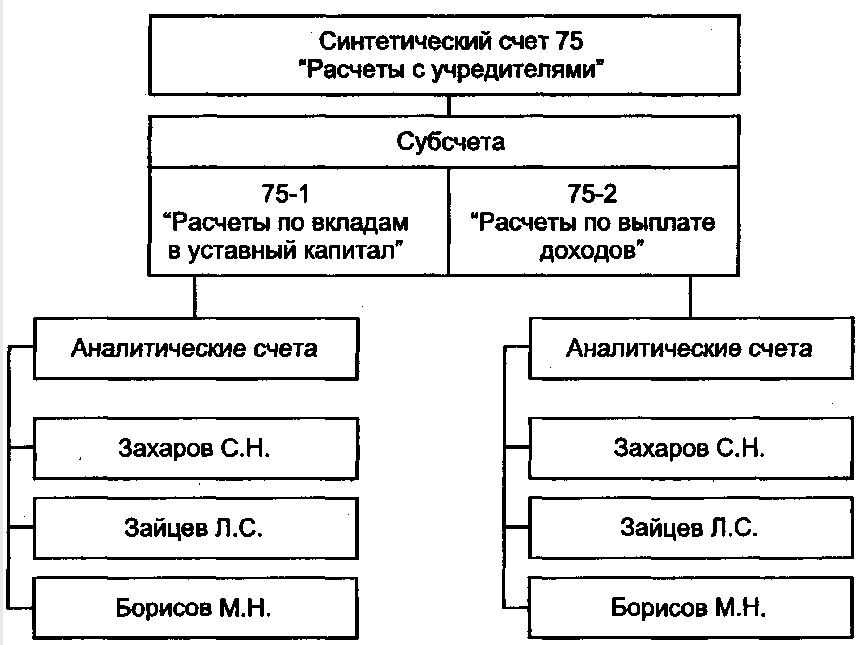

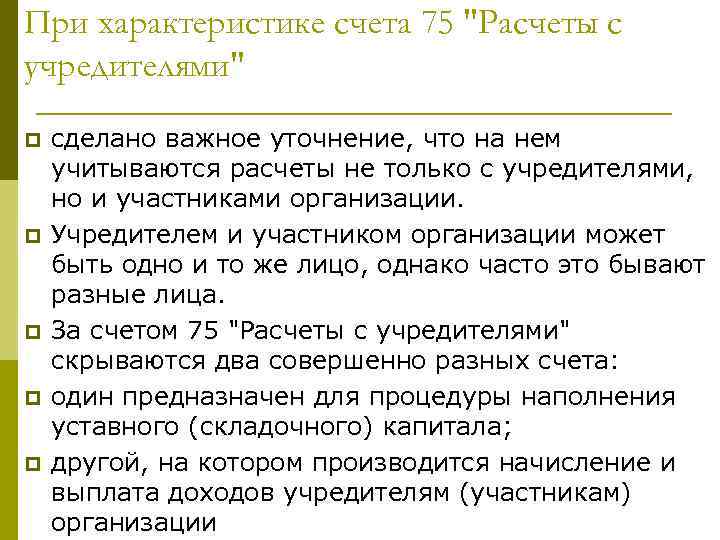

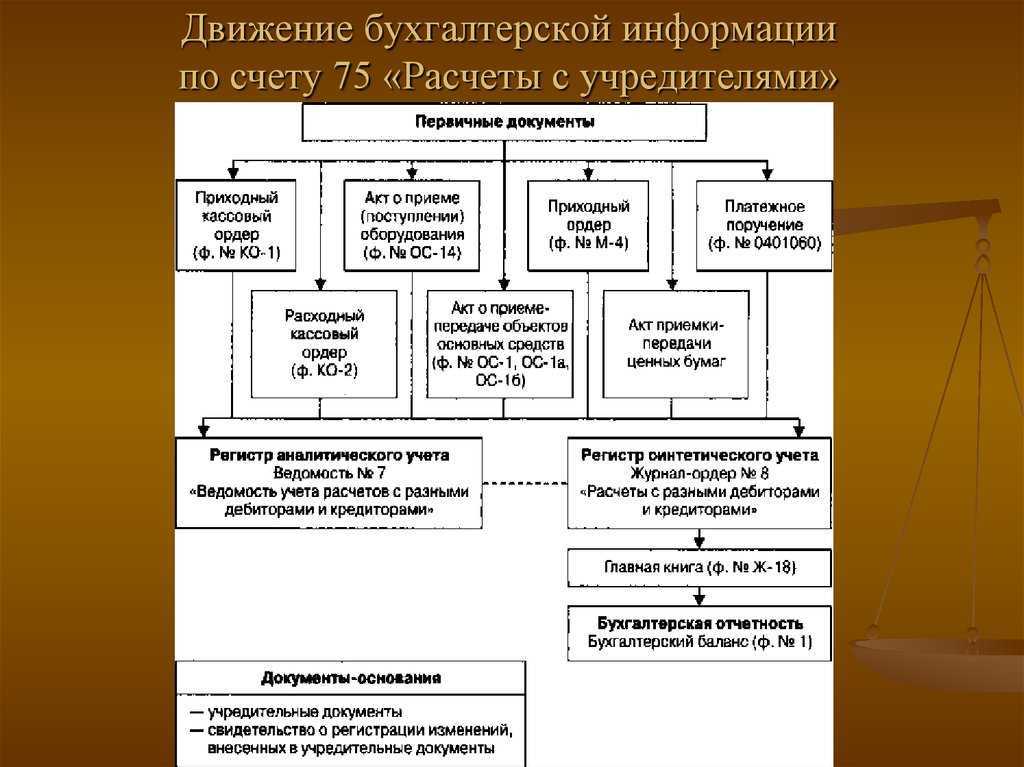

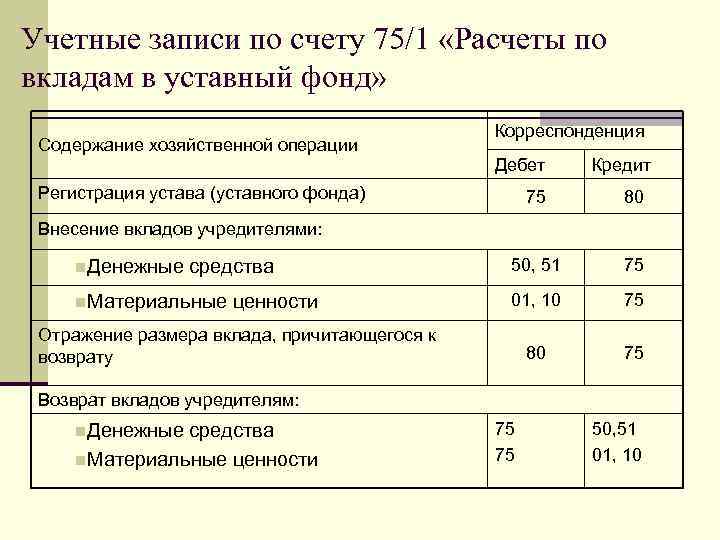

В каких случаях к счету 75 могут открываться субсчета?

Счет 75 «Расчеты с учредителями» может иметь субсчета для учета различных видов расчетов с учредителями (участниками) организации. Некоторые примеры субсчетов, которые могут быть открыты к счету 75:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал» — на этом субсчете учитываются расчеты с учредителями (участниками) организации по вкладам в ее уставный (складочный) капитал.

- 75-2 «Расчеты по выплате доходов» — на этом субсчете отражаются расчеты с учредителями (участниками) организации по выплате доходов (дивидендов) и других видов доходов.

- 75-3 «Прочие расчеты с дебиторами» — на этом субсчете учитываются другие виды расчетов с учредителями (участниками) организации, которые не относятся к вкладам в уставный (складочный) капитал или выплате доходов.

Аналитический учет ведется по каждому участнику, учредителю на основании учредительных документов, платежных документов. Аналитический учет по счету 75 «Расчеты с учредителями» ведется в Ведомости аналитического учета расчетов ф.38 АПК, синтетический учет – в Журнале-ордере ф.9 АПК.

Последовательность действий при списании техники

Прежде чем списать технику, которую невозможно или нецелесообразно использовать, необходимо провести ряд мероприятий.

1. Подготовить решение (заключение) ликвидационной комиссии о списании техники.

2. Согласовать указанное решение с вышестоящим органом (учредителем) в установленных законодательством случаях.

3. Отразить в учете списание техники.

4. Провести разборку (демонтаж) и (или) утилизацию техники.

5. Оприходовать после разборки запчасти, пригодные для дальнейшего использования, детали и узлы, содержащие драгметаллы, металлолом.

6. Передать детали и узлы, содержащие драгметаллы, аффинажной организации, металлолом – специализированной организации.

7. Отразить в учете доходы, полученные от реализации драгметаллов, металлолома.

Остановимся на этих мероприятиях более подробно.

https://youtube.com/watch?v=RxcQnpHQRuQ%26pp%3DygWLAdCh0L_QuNGB0LDQvdC40LUg0L7RgdC-0LHQviDRhtC10L3QvdC-0LPQviDQtNCy0LjQttC40LzQvtCz0L4g0LjQvNGD0YnQtdGB0YLQstCwINCx0Y7QtNC20LXRgtC90L7Qs9C-INGD0YfRgNC10LbQtNC10L3QuNGPINCyIDIwMjMg0LPQvtC00YM%253D

По каким видам деятельности формируют счет

В общем случае показатели счета 0 210 06 000 формируют только по коду финансовой деятельности (КФО) 4 «Субсидии на выполнение государственного (муниципального) задания» (письмо Минфина России от 22 октября 2015 г. № 02-07-10/60698). Но есть исключение.

Так, это правило не действует, если учреждение купило имущество по КФО 2 «Приносящая доход деятельность» или КФО 7 «Средства по обязательному медицинскому страхованию» до изменения его типа. Об этом сказано в письмах Минфина России № 02-06-07/3798 и Федерального казначейства от 9 января 2013 г. № 42-7.4-05/2.1-3.

То есть в учете могут быть показатели по счетам 2 210 06 000 и 7 210 06 000. Однако показатели этих счетов в дальнейшем увеличивать нельзя. Их можно только уменьшать по мере выбытия из распоряжения учреждения соответствующего имущества.

Расчеты при ликвидации учреждения

Чтобы ликвидировать учреждение, создают специальную ликвидационную комиссию. Например, учредитель федерального уровня должен это сделать в двухнедельный срок после принятия решения (п. 28 Порядка, утвержденного постановлением Правительства РФ от 26 июля 2010 г. № 539).

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами учреждения.

Она, в частности:

- размещает в средствах массовой информации сведения о ликвидации, порядке и сроке заявления требований кредиторами. Для этой цели подойдут только те издания, в которых публикуют данные о государственной регистрации юридических лиц;

- принимает меры по выявлению кредиторов и получению дебиторской задолженности;

- уведомляет письменно кредиторов о ликвидации учреждения. Они вправе выставить свои требования не позднее двух месяцев со дня публикации сведений о ликвидации. Именно ликвидационная комиссия впоследствии будет выступать в суде.

Те активы, на которые в соответствии с федеральными законами не может быть обращено взыскание, комиссия передает собственнику (учредителю).

Пример 3:

Право оперативного управления имуществом прекращено. Бухгалтер отразил операцию возврата активов учредителю так:

ДЕБЕТ 4 401 20 241 КРЕДИТ 4 101 00 410

— переданы основные средства по балансовой стоимости;

ДЕБЕТ 4 104 00 410 КРЕДИТ 4 401 20 241

— передана сумма амортизации, начисленная по основным средствам;

ДЕБЕТ 4 401 20 241 КРЕДИТ 4 102 20 420

— переданы нематериальные активы по балансовой стоимости;

ДЕБЕТ 4 104 20 420 КРЕДИТ 4 401 20 241

— передана сумма начисленной амортизации по нематериальным активам;

ДЕБЕТ 4 401 20 241 КРЕДИТ 4 103 10 430

— переданы непроизведенные активы по фактической стоимости;

ДЕБЕТ 4 401 20 241 КРЕДИТ 4 105 20 440

— переданы материальные запасы (особо ценное движимое имущество учреждения) по фактической стоимости.

На сумму переданных активов бухгалтер уменьшил показатель счета 210 06 «Расчеты с учредителями»:

ДЕБЕТ 4 401 10 172 КРЕДИТ 4 210 06 000 (СТОРНО)

— уменьшена балансовая стоимость особо ценного движимого имущества.

И затем подал учредителю извещение (ф. 0504805) на сумму изменений показателя счета 210 06.

Практика формирования перечней.

В частности, Минздрав в отношении своих подведомственных автономных и бюджетных учреждений отнес к указанному имуществу автомобили, балансовая стоимость превышает 200 тыс. руб., медицинское и хирургическое оборудование, балансовая стоимость которого превышает 3 тыс. руб., а также любое движимое имущество, балансовая стоимость которого равна или превышает 500 тыс. руб. В то же время Минспорт применил иной подход. Федеральное министерство включило в такой перечень восемь категорий имущества (вычислительная техника, информационное оборудование, машины и иное оборудование, оборудование систем связи, оргтехника, производственный и хозяйственный инвентарь, средства измерения и управления, транспортные средства).

В Пензенской области к имуществу государственных учреждений здравоохранения тоже достаточно жесткий подход (как у Минздрава). Здесь к особо ценному движимому имуществу отнесены транспортные средства, компьютерная техника, машины и оборудование, оргтехника, балансовая стоимость которых превышает 3 тыс. руб. за единицу, производственный и хозяйственный инвентарь, балансовая стоимость которого превышает 10 тыс. руб. за единицу.

Как видим, независимо от стоимости имущества учредитель может отнести к особо ценному любое движимое имущество – если сочтет, что без него осуществление АУ предусмотренных уставом основных видов деятельности будет существенно затруднено (пп. «б» п. 4 Постановления № 538). Но подход собственника имущества может быть и вполне либеральным. В частности, в Свердловской области в отношении государственного автономного учреждения социального обслуживания «Социально-реабилитационный центр для несовершеннолетних Ревдинского района» в перечень особо ценного движимого имущества включены только два автомобиля с балансовой стоимостью 249 тыс. руб. и 552 тыс. руб.

Учредители стремятся максимально ограничить самостоятельность учреждений в распоряжении движимым имуществом и отнести к «особо ценной» категории как можно больше объектов, наличие которых, по мнению учредителей, критично для обеспечения деятельности АУ.

Однако подобная позиция встречается все-таки не очень часто. Учредитель (собственник имущества) стремится максимально ограничить самостоятельность учреждения в распоряжении движимым имуществом и отнести к особо ценным как можно больше разных объектов, наличие которых считает критичным для обеспечения деятельности учреждения. Например, в Сыктывкаре в отношении муниципального автономного общеобразовательного учреждения «Средняя общеобразовательная школа № 12 имени Олега Кошевого» учредитель внес в перечень особо ценного движимого имущества 476 объектов, начиная с кушетки и струйных принтеров балансовой стоимостью 3 тыс. руб. и заканчивая противопожарным оборудованием балансовой стоимостью 450 тыс. руб. При этом в перечень иного движимого имущества (то есть не отнесенного к «особо ценной» категории) попали объекты с балансовой стоимостью, превышающей балансовую стоимость многих объектов особо ценного движимого имущества, например, стол руководителя (16 тыс. руб.), микшерный пульт (9 тыс. руб.). Видимо, в данном случае учредитель счел, что относительно дешевые кушетка и струйный принтер более важны для обеспечения деятельности этой школы, чем дорогие микшерный пульт и стол руководителя.

Конечно, позиция учредителя во многом зависит от того, каким имуществом в принципе располагает автономное учреждение. В частности, в той же Свердловской области в отношении государственного автономного учреждения здравоохранения «Краснотурьинская городская больница» учредитель, в отличие от предыдущего примера, не стал мелочиться, но включил в перечень особо ценного движимого имущества более 300 объектов (медицинское оборудование и автомобили) с балансовой стоимостью от 200 тыс. до 8 млн руб.

https://youtube.com/watch?v=Cu10hLxbjVM%26pp%3DygWLAdCh0L_QuNGB0LDQvdC40LUg0L7RgdC-0LHQviDRhtC10L3QvdC-0LPQviDQtNCy0LjQttC40LzQvtCz0L4g0LjQvNGD0YnQtdGB0YLQstCwINCx0Y7QtNC20LXRgtC90L7Qs9C-INGD0YfRgNC10LbQtNC10L3QuNGPINCyIDIwMjMg0LPQvtC00YM%253D

Когда для расчетов с учредителями используется счет 210.06

Расчеты с учредителем, счет 210.06 в балансе и 0503721 форме

используется только для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений

Важно:

Организации другого типа, например казенные не применяют расчеты с учредителем через счет 210.06. Коммерческие организации используют для расчета с учредителями счет 75 бухгалтерского плана счетов

Что отражается при расчетах с учредителем на счете 210.06

Остатки на данном счете определяются по итогам расчета суммы балансовой стоимости недвижимого и особо ценного имущества (ОЦИ). Этим имуществом организация законодательно не может распоряжаться по своему усмотрению. Поэтому для операций с таким имуществом организации применяют расчеты с учредителем. Счет 210.06 служит для отражения движения с особо ценным имуществом. При изменении стоимости ОЦИ следует соответственно изменить его стоимость на счете 210.06. Для отражения изменения стоимости ОЦИ по счету 210.06 выполняем соответствующие проводки.

Важно:

Период корректировки остатков на счете 210.06 согласуется учредителем организации, нов любом случае происходит не реже одного раза в год, при сдаче годовой отчетности

Аргументы, чтобы учесть все расходы на сбор учредителей и дивиденды

С марта в компаниях проходят собрания собственников бизнеса. В ООО годовое собрание собирают с 1 марта по 30 апреля, в акционерных обществах — с 1 марта по 30 июня (ст. 34 Федерального закона от 08.02.98 № 14-ФЗ и п. 1 ст. 47 Федерального закона от 26.12.95 № 208-ФЗ).

Затраты на собрание часто весомы, и в интересах компании полностью учесть их при расчете налога на прибыль. Часть расходов сейчас можно учесть без проблем, если обосновать их необходимость. Но есть расходы, которые безопаснее нормировать или не заявлять вовсе.

Расходы на общее собрание

Компания вправе учесть затраты на общие собрания участников или акционеров. Основание — подпункт 16 пункта 1 статьи 265 НК РФ. Но в Кодексе прямо названы только расходы:

- на аренду помещения;

- подготовку и рассылку информации о собрании;

- иные расходы на проведение собрания.

Инспекторы обычно отказывают в учете «иных» затрат, которые прямо не прописаны в Кодексе. Но возможны придирки и к расходам, которые прописали в Кодексе. Ниже мы привели основные затраты на собрание и аргументы, как их обосновать.

Рассылка извещений о собрании.

Компания вправе учесть расходы на извещение о собрании тем способом, который участники закрепили в уставе. Налоговики не спорят с такими расходами. Ведь компания обязана уведомить участников и акционеров о дате, времени и месте проведения годового собрания и его повестке дня.

Участники вправе прописать в уставе один или несколько вариантов извещения. Например, отправку заказного письма или сообщения на электронную почту участника, публикацию объявления о собрании в конкретном печатном издании или интернете и др. (ст. 36 Федерального закона от 08.02.98 № 14-ФЗ и ст. 52 Федерального закона № 208-ФЗ). Учесть затраты можно на все способы оповещения, которые участники определили в уставе.