Пересмотр срока полезного использования (СПИ)

СПИ – прогнозная характеристика. Если с течением времени при изменении условий деятельности эта характеристика уточняется, то финансовая картина становится более достоверной. А когда изначально установленный при принятии объекта к учету СПИ не пересматривается, такая учетная практика приводит к снижению информативности отчетных показателей и ухудшению качества бухгалтерской отчетности (п. 5 Толкования Р91 «Изменение срока полезного использования основных средств в течение эксплуатации», принятого Комитетом по толкованиям 27.05.2009, утвержденного в итоговой редакции 10.07.2009) к ПБУ 6/01, 21/08»).

Пересмотр СПИ до ФСБУ 6/2020

Правило первичного определения СПИ (абз. 1 п. 20 ПБУ 6/01) не ограничивает его последующий пересмотр. Пересмотр СПИ при реконструкции и модернизации (абз. 6 п. 20 ПБУ 6/01) не является единственно возможным случаем изменения СПИ. Правила пересмотра СПИ в результате других причин в ПБУ 6/01 отсутствуют: нет ни запрета, ни разрешения, ни предписания. В противном случае в разделе III ПБУ 6/01 должна была присутствовать норма, аналогичная п. 14 ПБУ 6/01, согласно которому стоимость основных средств, в которой они приняты к бухучету, не подлежит изменению, кроме специально названных случаев (Рекомендация «НРБУ «БМЦ» Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации»).

То, что изначально установленный СПИ может изменяться не только в случае реконструкции и модернизации, подтверждается следующими нормами:

- оценочным значением являются, в частности, СПИ основных средств (п. 3 ПБУ 21/2008 «Изменение оценочных значений»);

- изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности (п. 2 ПБУ 21/2008).

Таким образом, из совокупности норм ПБУ 6/01 и ПБУ 21/2008 следует вывод: появление новой информации является основанием для изменения СПИ основного средства в течение его эксплуатации, в т.ч. в случаях, когда не было реконструкции или модернизации.

Поскольку пересмотр СПИ (кроме реконструкции и модернизации) прямо не регулируется ПБУ 6/01, необходимость его регулярного пересмотра подтверждается также (п. 7.1 ПБУ 1/2008 «Учетная политика организации», Рекомендация Р-6/2009 КпР):

- § 51 IAS 16 «Основные средства»;

- п. 27 ПБУ 14/07 «Учет нематериальных активов» (Приложение к Письму Минфина России от 19.01.2018 № 07-04-09/2694);

- Рекомендацией Р-6/2009 КпР;

- Толкованием Р91.

Следовательно, пересмотр СПИ был возможен и до принятия ФСБУ 6/2020.

Обратите внимание! Рекомендация «НРБУ «БМЦ» Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации» и Толкование Р91 «Изменение срока полезного использования основных средств в течение эксплуатации», принятое Комитетом по толкованиям 27.05.2009, утвержденное в итоговой редакции 10.07.2009 к ПБУ 6/01, 21/08, не потеряли своей актуальности в части разъяснений пересмотра СПИ, не противоречащей ФСБУ 6/2020, поскольку толкуемые ими документы включают в себя не только ПБУ 6/01, но и действующие нормы ПБУ 21/2008, ПБУ 1/2008, ПБУ 14/07, IAS 16

Пересмотр СПИ по ФСБУ 6/2020

СПИ (наряду с ликвидационной стоимостью и способом начисления амортизации) – это элемент амортизации объекта основных средств. Элементы амортизации (п. 37 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29):

- определяются при признании объекта основных средств в бухгалтерском учете;

- проверяются на соответствие условиям использования объекта основных средств.

Это значит, что теперь в профильном ФСБУ 6/2020 прямо предусмотрен пересмотр СПИ.

Объекты основных средств

Основные средства (или ОС) — это имущество организации, используемое на производстве, в хозяйственно-бытовой или социально-культурной деятельности. Это может быть недвижимость, земельный участок, транспорт или оборудование.

Ещё в ПБУ 6/01 были сформулированы критерии, отличающие ОС от прочих объектов бухучёта. В новый стандарт они перенеслись с небольшими изменениями. ФСБУ 6/2020 признаёт объектом ОС актив, который:

- предполагается использовать в течение длительного периода времени (обычно более одного года);

- используется для получения экономических выгод;

- не предназначен для продажи в ходе нормальных операций организации.

Определение срока полезного использования (СПИ)

Для каждого объекта основных средств организация определяет срок полезного использования. СПИ объекта основных средств — это (п. 8 ФСБУ 6/2020):

- период в единицах времени, в течение которого использование объекта основных средств будет приносить экономические выгоды организации (общее правило). Может быть установлен как отчетный период, за который составляется промежуточная или годовая бухгалтерская отчетность (год) (ч.ч. 1, 4 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п.п. 29, 33 ФСБУ 6/2020);

- в натуральных единицах (количество продукции, объем работ), которое организация ожидает получить от использования объекта основных средств. Устанавливается в штуках, квадратных метрах, тоннах и т.п. (для отдельных объектов основных средств).

СПИ объекта основных средств определяется исходя из (п. 9 ФСБУ 6/2020):

- ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

- ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

- ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

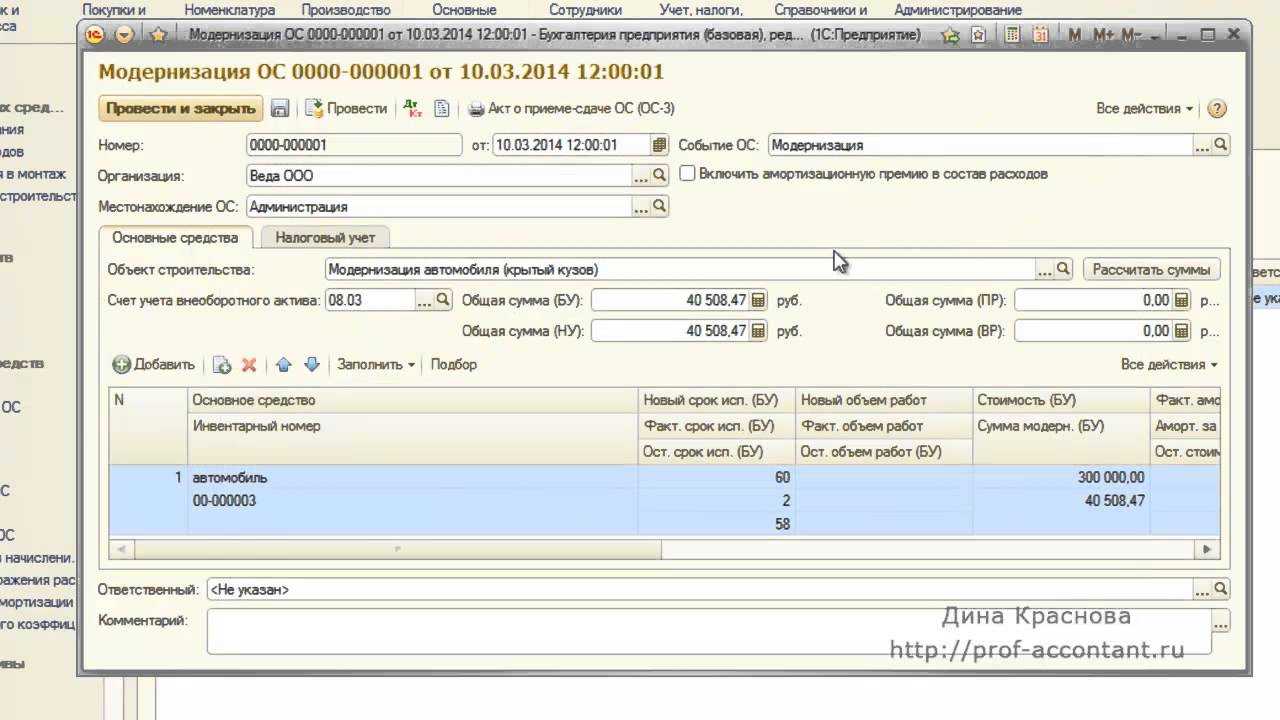

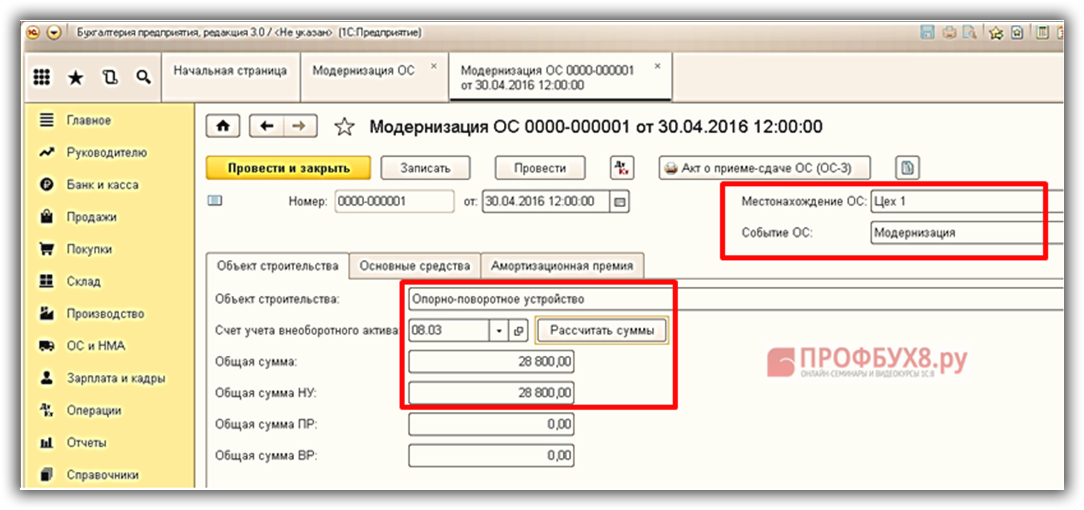

- планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Исправление СПИ и балансовой стоимости вручную

Если невозможно вернуться на 31.12.2021 или в предпоследний месяц начисления амортизации ОС, т. к. период закрыт и не подлежит перепроведению, придется исправлять ошибку вручную.

Рассмотрим пошаговую инструкцию оформления примера.

Изменение оставшегося СПИ в текущем периоде

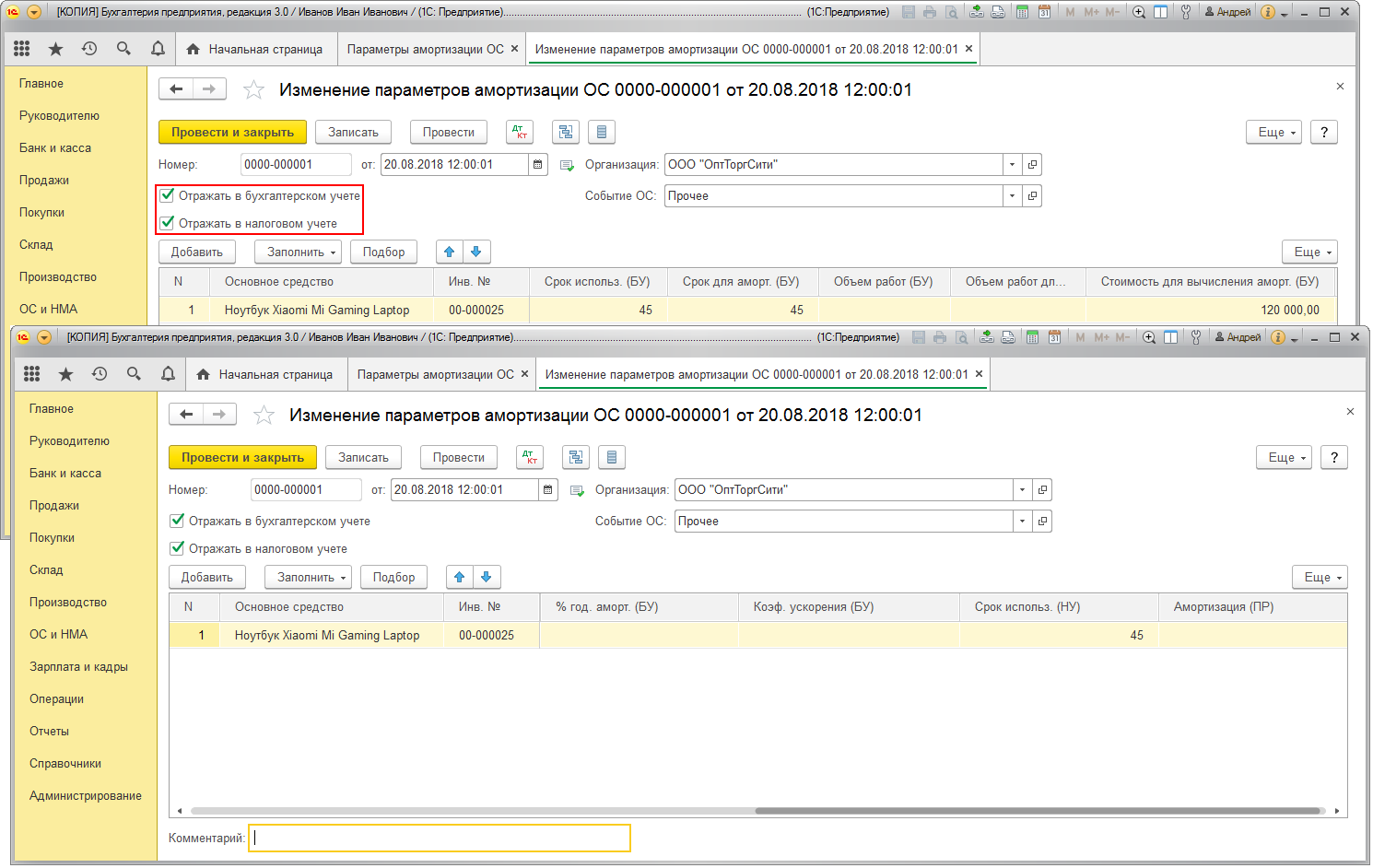

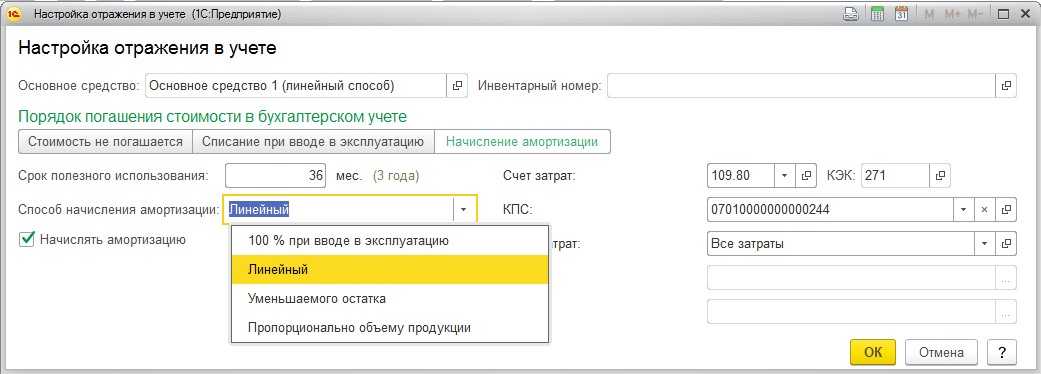

Исправьте СПИ документом Изменение элементов амортизации ОС на дату исправления ошибки (в нашем примере — 30.06.2022) в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС:

укажите оставшийся СПИ, рассчитанный со следующего месяца от даты документа, в графе Остаток срока, мес — в нашем примере 36 мес. (3 года).

Пересчет амортизации для корректировки балансовой стоимости

На момент исправления ошибки балансовая стоимость ОС = 0. Для продолжения начисления амортизации необходимо ее откорректировать. Увеличение остаточной стоимости должно быть осуществлено за счет корректировки амортизации (счет 02). Для этого необходимо пересчитать вручную сумму накопленной амортизации с начала принятия к учету ОС, исходя из нового СПИ.

Пересчитать амортизацию можно автоматически на копии базы и затем вручную внести сумму корректировки амортизации в проводки. Проделайте вариант 1:

- внесите изменения в СПИ документом Изменение элементов амортизации ОС на 31.12.2021 в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС;

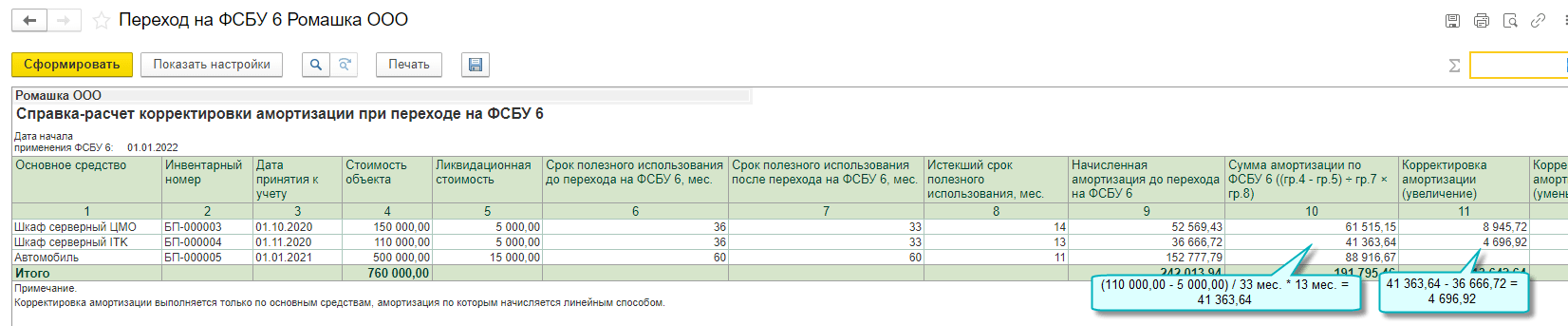

- перейдите в процедуру Закрытие месяца (раздел Операции – Закрытие месяца) и проведите регламентную операцию Переход на ФСБУ 6.

Проводки, отраженные в регламентной операции Переход на ФСБУ 6, нужно внести в документ Операция, введенная вручную.

Исправление амортизации в связи с пересмотром СПИ

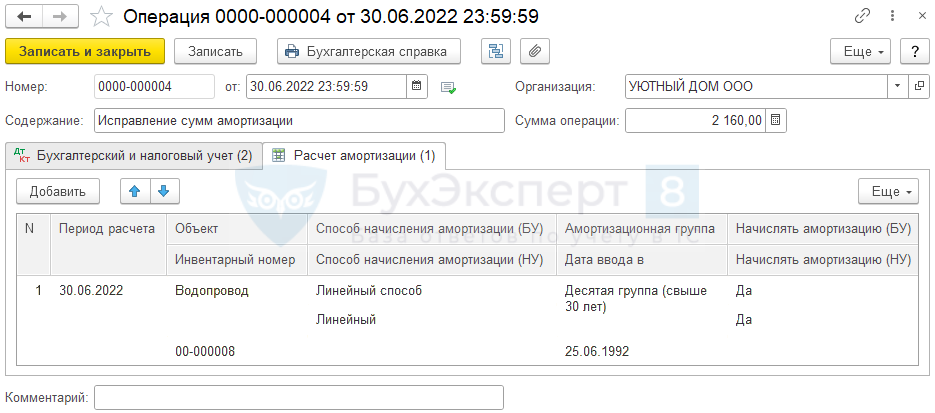

Введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Если ошибка существенная, в Кт укажите 84.01.

Исправление амортизации за текущий год

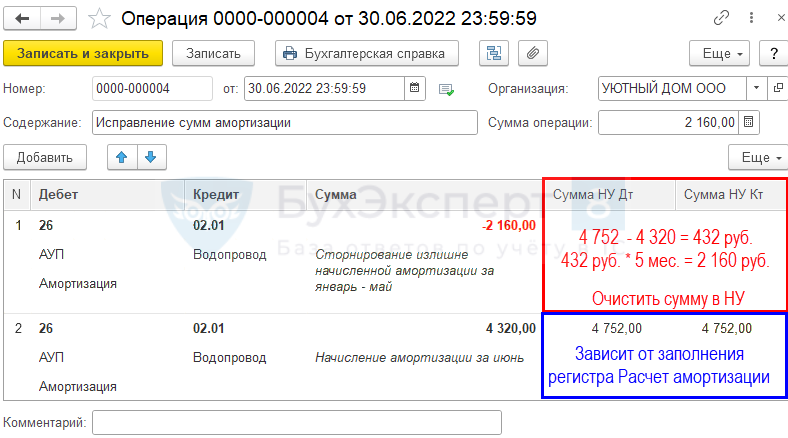

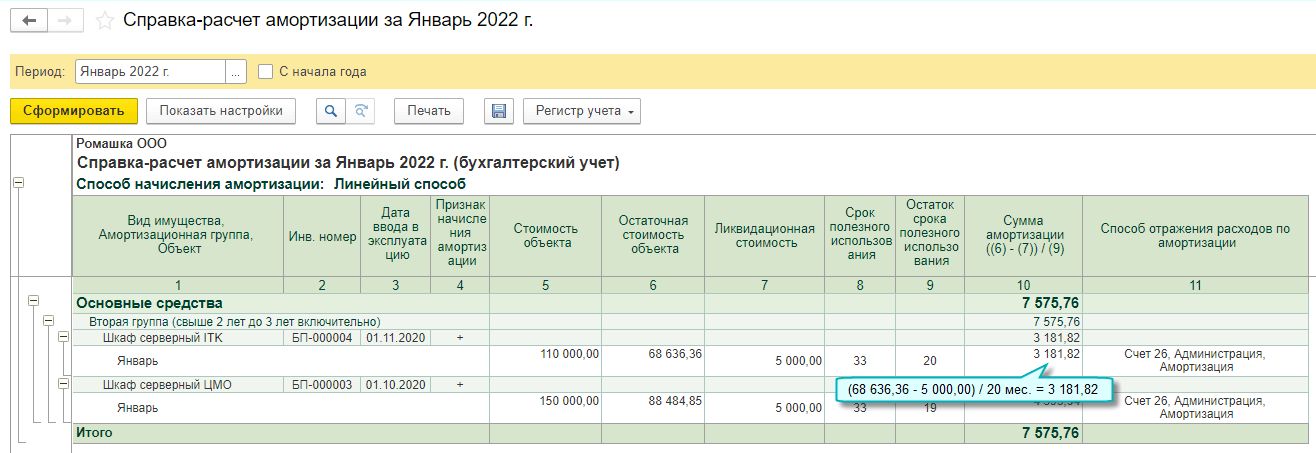

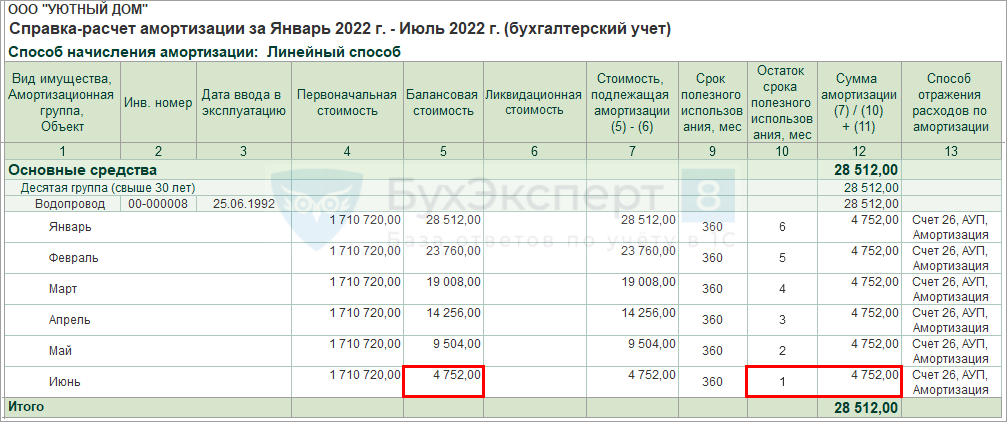

Амортизация за период с января по июнь начислялась неверно в размере 4 752 руб. (1 710 720 руб. : 360 мес. = 4 752 руб.). А должна была начисляться, исходя из нового СПИ в размере 4 320 руб.:

Для корректировки суммы амортизации за период с января по июнь введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Исправление в регистре Расчет амортизации

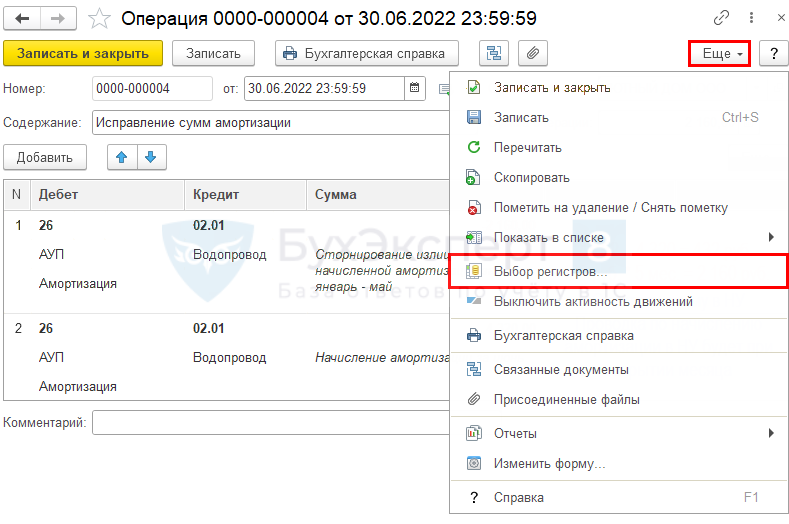

Советуем внести вручную изменения в регистр сведений Расчет амортизации. Иначе амортизация в отчете Справка-расчет амортизации будет отличаться от той, что в отчете Ведомость амортизации ОС (раздел ОС и НМА — Ведомость амортизации ОС).

Для этого заполните регистр Расчет амортизации, добавив его в документ Операция, введенная вручную по кнопке Еще – Выбор регистров – Регистры сведений – Расчет амортизации.

Для заполнения регистра Расчет амортизации рекомендуем открыть регламентную операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии. Или за следующий месяц, где расчет уже с новыми данными.

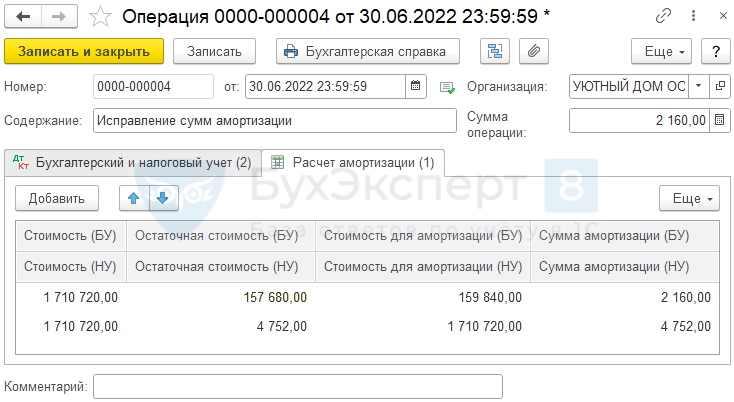

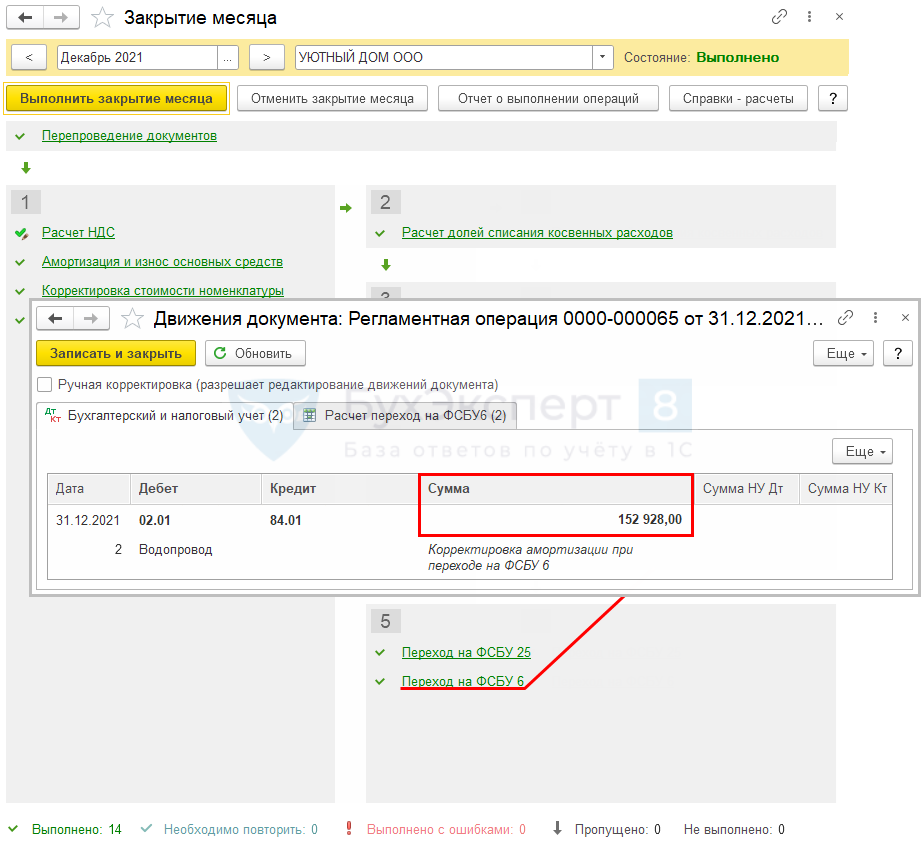

- Стоимость — 1 710 720, т. е. первоначальная стоимость;

- Остаточная стоимость (БУ) = 4 752 (остаточная стоимость на июнь PDF) + 152 928 руб. (корректировка амортизации) = 157 680 руб.;

- Остаточная стоимость (НУ) — 4 752;

- Стоимость для амортизации (БУ) = 157 680 руб. + 2 160 (корректировка амортизации за период январь — май) = 159 840 руб.;

- Стоимость для амортизации (НУ) — 1 710 720, т. е. первоначальная стоимость;

- Сумма амортизации (БУ) — 4 320 – 2 160 = 2 160 руб.;

- Сумма амортизации (НУ) — 4 752 руб. Обязательно заполните

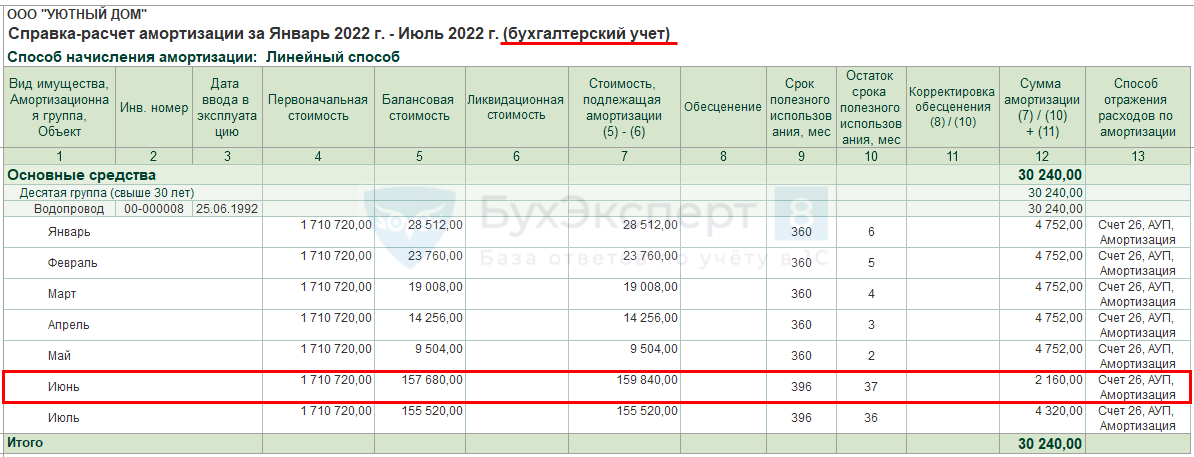

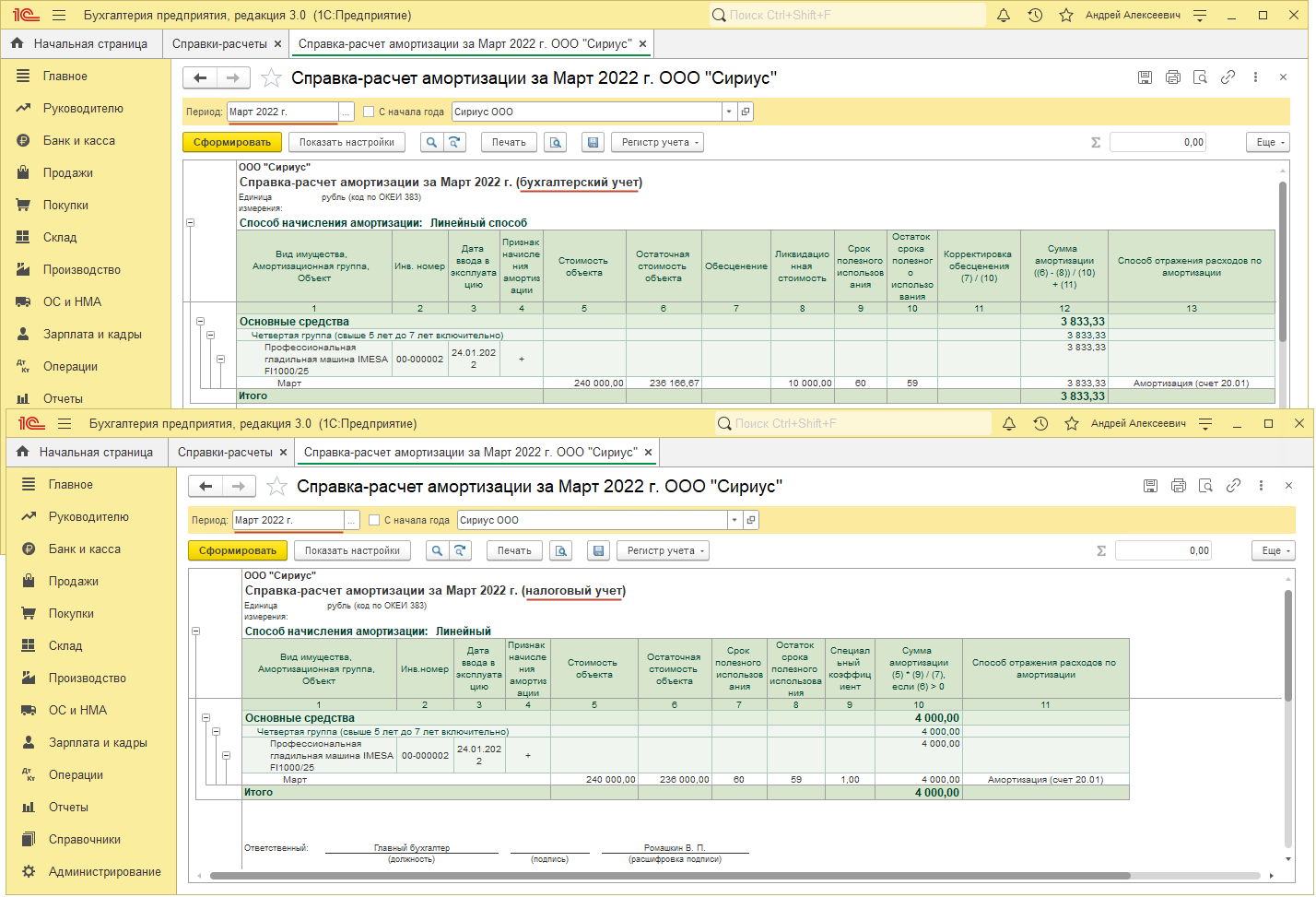

Сформируем отчет Справка-расчет амортизации за январь-июль в БУ по кнопке Справки-расчеты в процедуре Закрытие месяца.

Аналогично проверьте амортизацию в НУ — сформируйте отчет Справка-расчет амортизации за январь-июль в НУ.

Регистр Расчет амортизации заполнен верно.

Амортизация будет начисляться по-новому с июля только в БУ в течение нового СПИ. В НУ объект полностью самортизирован.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Бухучет основных средств, которые полностью самортизированы

Срок полезного использования теперь можно менять и надо регулярно проверять

В бухгалтерском учете, как и раньше, срок полезного использования при принятии основного средства к учету надо определять, ориентируясь на собственные планы по использованию конкретного основного средства.

Но по старым правилам этот срок надо было корректировать только в некоторых, строго оговоренных случаях, таких как модернизация и реконструкцияп. 20 ПБУ 6/01 (документ утратил силу).

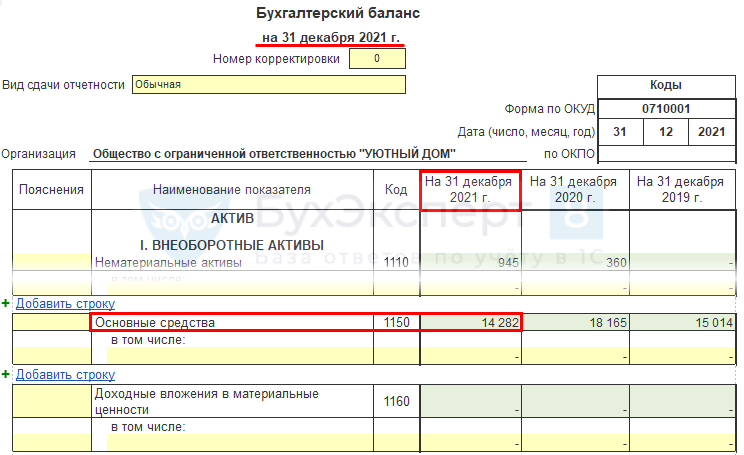

В итоге получалось, что организация могла использовать основные средства за пределами изначально определенного СПИ. Они были полностью самортизированы, а их остаточная (балансовая) стоимость равнялась нулю.

Принципиальное изменение, которое пришло к нам со стандартом 6/2020, — это то, что в стандарте прямо указано: срок полезного использования основных средств подлежит изменению. Более того, его необходимо пересматривать.

Ведь СПИ, а также ликвидационная стоимость ОС и способ начисления амортизации являются тремя элементами амортизации. И все эти элементы в конце каждого отчетного года надо проверить на соответствие условиям использования объекта ОС. Также это надо делать при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации, например при смене режима эксплуатации объекта, способа его использования, при изменении намерений руководства относительно данного ОС или др. Если элементы амортизации надо изменить, то сопутствующие этому корректировки следует отражать в бухучете перспективно, как изменения оценочных значенийп. 37 ФСБУ 6/2020.

Очевидно, что как минимум раз в год начиная с отчетности за 2022 г. (если вы перешли на ФСБУ 6/2020 с 01.01.2022) надо проверять элементы амортизации. И в отношении СПИ надо помнить, что это должен быть период, в течение которого использование объекта основных средств будет приносить экономические выгоды организациип. 8 ФСБУ 6/2020.

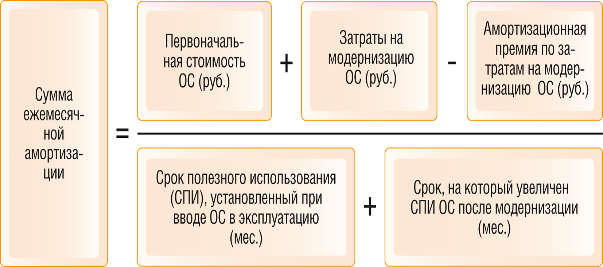

А сумма амортизации должна определяться так, чтобы только к концу СПИ балансовая стоимость основного средства стала равной его ликвидационной стоимости (если она определена) или нулю (если ликвидационная стоимость равна нулю)п. 32 ФСБУ 6/2020.

При пересмотре элементов амортизации пересчитывать ранее начисленные суммы амортизации не придется. При изменении СПИ остаточная стоимость будет распределяться на оставшийся новый срок полезного использования в соответствии с выбранным методом амортизации. Ведь перспективное признание влияния изменения оценочных значений говорит о том, что такие изменения применяются к операциям, прочим событиям и условиям лишь с даты внесения самих изменений в расчетной оценке. Так что по общему правилу такие изменения могут влиять только на прибыль/убыток текущего периода и будущих периодов. То есть влияние изменения, относящееся к текущему периоду, признается как доход или расход в текущем периодеп. 38 МСФО (IAS) 8; п. 3 Рекомендации Фонда НРБУ БМЦ от 10.07.2009 № Р-6/2009-КпР «Изменение срока полезного использования основных средств в течение эксплуатации». Мы посвятим отдельную статью тому, как надо делать такой пересчет и отражать его в бухучете.

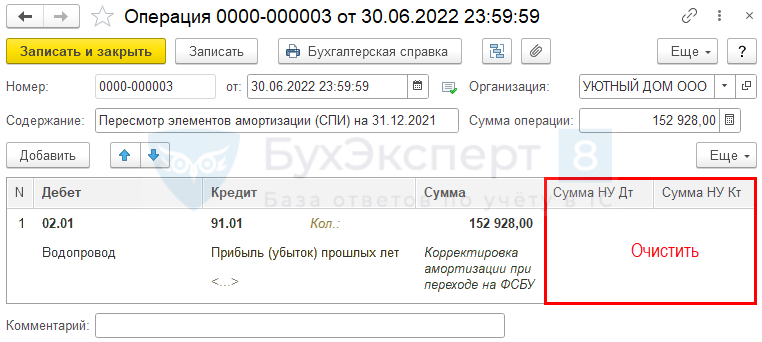

Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

Пока не сдана бухгалтерская отчетность за 2022 год, рекомендуем вернуться на 31.12.2021, пересмотреть СПИ ОС и выполнить правильно альтернативный переход на ФСБУ 6. Такой порядок исправления ошибки самый верный, но его минус — придется перепроводить Закрытие месяца с декабря 2021.

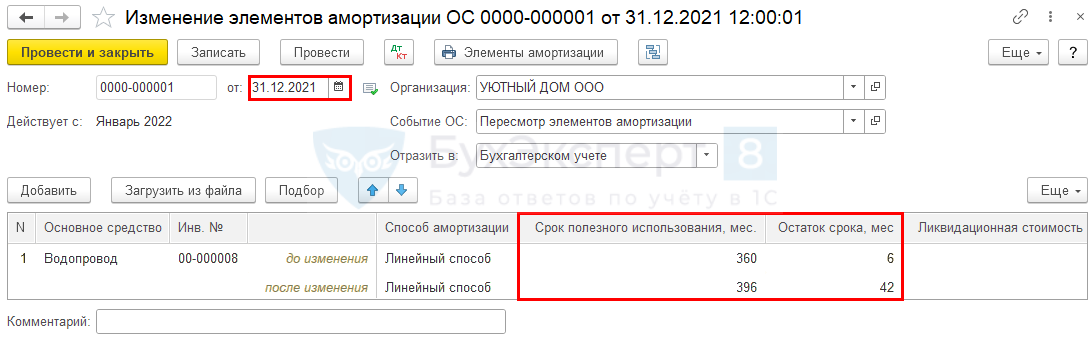

Для этого внесите изменения в оставшийся СПИ объекта документом Изменение элементов амортизации ОС на 31.12.2021.

Далее в процедуре Закрытие месяца за декабрь 2021 (раздел Операции – Закрытие месяца) проведите регламентную операцию Переход на ФСБУ 6.

Программа автоматически откорректирует балансовую стоимость Водопровода за счет корректировки амортизации:

Дт 02.01 Кт 84 — увеличена балансовая стоимость ОС. После этого можно продолжать амортизировать ОС еще 42 месяца — оставшийся СПИ, указанный в документе Изменение элементов амортизации ОС.

После перехода на ФСБУ 6 необходимо пересчитать начисленную амортизацию в БУ с начала года — перепроведите Закрытие месяца с января по текущий месяц.

Люди также спрашивают

Какой лимит основных средств установлен Фсбу 6 2020 основные средства?

При переходе на применение ФСБУ 6/2020 организация установила стоимостной лимит для основных средств — 100 000 руб. Но на балансе числятся основные средства ниже данной стоимости, которые используются организацией в работе.

Что считается основным средством 2023?

Какие средства считаются основными Имущество признается ОС, если: Обладает материальной формой. Компания планирует использовать объект больше 12 месяцев. Имущество приобретено не для последующей перепродажи, а для использования в деятельности бизнеса (на производстве, в оказании услуг, при сдаче в аренду и т.

Что делать если основное средство полностью Самортизировано?

Ответ: То, что основное средство в бухучете полностью самортизировано, не повод списывать его. Если ОС продолжает использоваться, его надо продолжать учитывать. Причем на обычном для таких ОС счете, а не за балансом.

Что входит в состав основных средств согласно Пбу 6 01?

Основные средства (или ОС) — это имущество организации, используемое на производстве, в хозяйственно-бытовой или социально-культурной деятельности. Это может быть недвижимость, земельный участок, транспорт или оборудование. Ещё в ПБУ 6/01 были сформулированы критерии, отличающие ОС от прочих объектов бухучёта.

Определение срока полезного использования (СПИ)

Для каждого объекта основных средств организация определяет срок полезного использования. СПИ объекта основных средств — это (п. 8 ФСБУ 6/2020):

- период в единицах времени, в течение которого использование объекта основных средств будет приносить экономические выгоды организации (общее правило). Может быть установлен как отчетный период, за который составляется промежуточная или годовая бухгалтерская отчетность (год) (ч.ч. 1, 4 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п.п. 29, 33 ФСБУ 6/2020);

- в натуральных единицах (количество продукции, объем работ), которое организация ожидает получить от использования объекта основных средств. Устанавливается в штуках, квадратных метрах, тоннах и т.п. (для отдельных объектов основных средств).

СПИ объекта основных средств определяется исходя из (п. 9 ФСБУ 6/2020):

- ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

- ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

- ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

- планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Пересмотр срока полезного использования (СПИ)

СПИ – прогнозная характеристика. Если с течением времени при изменении условий деятельности эта характеристика уточняется, то финансовая картина становится более достоверной. А когда изначально установленный при принятии объекта к учету СПИ не пересматривается, такая учетная практика приводит к снижению информативности отчетных показателей и ухудшению качества бухгалтерской отчетности (п. 5 Толкования Р91 «Изменение срока полезного использования основных средств в течение эксплуатации», принятого Комитетом по толкованиям 27.05.2009, утвержденного в итоговой редакции 10.07.2009) к ПБУ 6/01, 21/08»).

Пересмотр СПИ до ФСБУ 6/2020

Правило первичного определения СПИ (абз. 1 п. 20 ПБУ 6/01) не ограничивает его последующий пересмотр. Пересмотр СПИ при реконструкции и модернизации (абз. 6 п. 20 ПБУ 6/01) не является единственно возможным случаем изменения СПИ. Правила пересмотра СПИ в результате других причин в ПБУ 6/01 отсутствуют: нет ни запрета, ни разрешения, ни предписания. В противном случае в разделе III ПБУ 6/01 должна была присутствовать норма, аналогичная п. 14 ПБУ 6/01, согласно которому стоимость основных средств, в которой они приняты к бухучету, не подлежит изменению, кроме специально названных случаев (Рекомендация «НРБУ «БМЦ» Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации»).

То, что изначально установленный СПИ может изменяться не только в случае реконструкции и модернизации, подтверждается следующими нормами:

- оценочным значением являются, в частности, СПИ основных средств (п. 3 ПБУ 21/2008 «Изменение оценочных значений»);

- изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности (п. 2 ПБУ 21/2008).

Таким образом, из совокупности норм ПБУ 6/01 и ПБУ 21/2008 следует вывод: появление новой информации является основанием для изменения СПИ основного средства в течение его эксплуатации, в т.ч. в случаях, когда не было реконструкции или модернизации.

Поскольку пересмотр СПИ (кроме реконструкции и модернизации) прямо не регулируется ПБУ 6/01, необходимость его регулярного пересмотра подтверждается также (п. 7.1 ПБУ 1/2008 «Учетная политика организации», Рекомендация Р-6/2009 КпР):

- § 51 IAS 16 «Основные средства»;

- п. 27 ПБУ 14/07 «Учет нематериальных активов» (Приложение к Письму Минфина России от 19.01.2018 № 07-04-09/2694);

- Рекомендацией Р-6/2009 КпР;

- Толкованием Р91.

Следовательно, пересмотр СПИ был возможен и до принятия ФСБУ 6/2020.

Обратите внимание! Рекомендация «НРБУ «БМЦ» Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации» и Толкование Р91 «Изменение срока полезного использования основных средств в течение эксплуатации», принятое Комитетом по толкованиям 27.05.2009, утвержденное в итоговой редакции 10.07.2009 к ПБУ 6/01, 21/08, не потеряли своей актуальности в части разъяснений пересмотра СПИ, не противоречащей ФСБУ 6/2020, поскольку толкуемые ими документы включают в себя не только ПБУ 6/01, но и действующие нормы ПБУ 21/2008, ПБУ 1/2008, ПБУ 14/07, IAS 16.

Пересмотр СПИ по ФСБУ 6/2020

СПИ (наряду с ликвидационной стоимостью и способом начисления амортизации) – это элемент амортизации объекта основных средств. Элементы амортизации (п. 37 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29):

- определяются при признании объекта основных средств в бухгалтерском учете;

- проверяются на соответствие условиям использования объекта основных средств.

Это значит, что теперь в профильном ФСБУ 6/2020 прямо предусмотрен пересмотр СПИ.

Пересмотр СПИ для ОС с нулевой стоимостью

В соответствии с п. 30 ФСБУ 6/2020 начисление амортизации по линейному методу не приостанавливается даже в случаях простоя или консервации ОС. Она рассчитывается по правилам п. 35 ФСБУ 06/2020, исходя из:

- балансовой стоимости;

- ликвидационной стоимости;

- остатка СПИ.

Амортизация приостанавливается, только если ликвидационная стоимость становится равной или превышает балансовую стоимость ОС.

Это означает, что допущена ошибка в определении срока полезного использования (СПИ), который должен постоянно пересматриваться (п. 37 ФСБУ 6/2020):

- на конец каждого года;

- при наступлении обстоятельств, свидетельствующих о возможном изменении СПИ, — продление срока эксплуатации ОС.

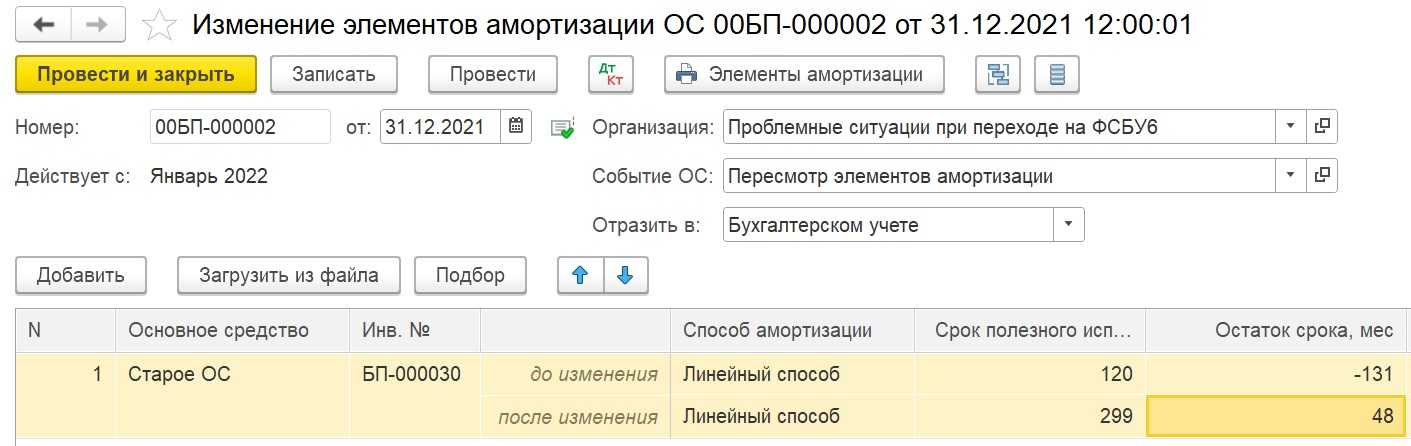

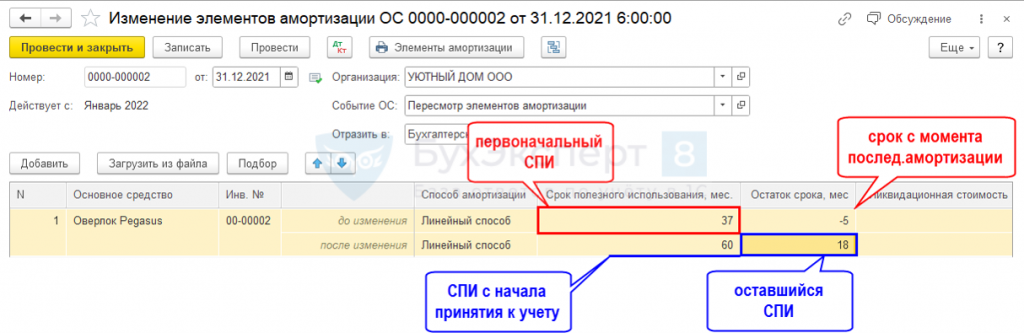

При переходе на ФСБУ 6 необходимо было пересмотреть оставшийся СПИ. Изменение элементов амортизации отражается через документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС. Тогда программа автоматически произвела бы корректировку амортизации регламентной операцией Переход на ФСБУ 6 и балансовая стоимость была бы увеличена:

Дт 84.01 Кт 02.01.

В БУ амортизация по работающему ОС продолжила начисляться в течение нового оставшегося СПИ.

Рассмотрим на примере исправление ошибки, связанной с неверным определением СПИ для ОС в БУ.

Исправить ошибку в 1С можно несколькими способами:

- Вариант 1. Вернуться на 31.12.2021 и исправить переход на ФСБУ 6. Придется перепроводить операции с декабря 2021.

- Вариант 2. Вернуться в предыдущие месяцы, когда еще есть остаточная стоимость и изменить СПИ. Придется перепроводить операции с месяца исправления.

Вариант 3. Исправить СПИ и балансовую стоимость вручную. Все исправления вносятся в текущем периоде с помощью документа Операция, введенная вручную.

Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

В соответствии с п. 35 ФСБУ 6/2020 амортизация начисляется исходя из балансовой (аналог остаточной) стоимости и оставшегося СПИ. Поэтому для продолжения начисления амортизации ОС в БУ необходимо вернуться в предыдущие месяцы, когда еще оставалась балансовая стоимость ОС, — как минимум в предпоследний месяц начисления амортизации.

Данный способ не совсем корректный с точки зрения ФСБУ 6/2020, но он позволит продолжать начисление амортизации БУ для работающего ОС.

Сформируйте Справку-расчет амортизации (раздел Операции – Закрытие месяца – кнопка Справки-расчеты – Амортизация) и посмотрите, в каком месяце последний раз начислялась амортизация.

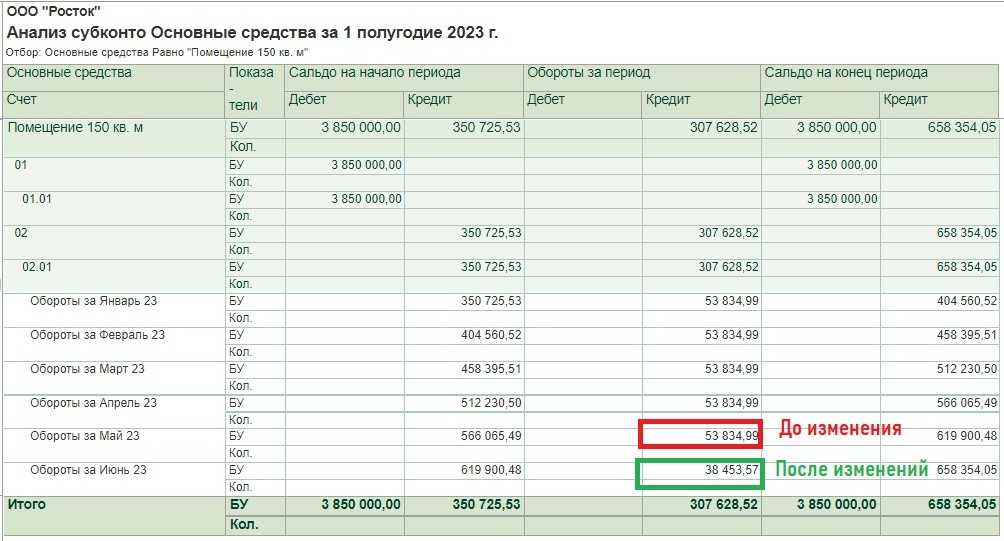

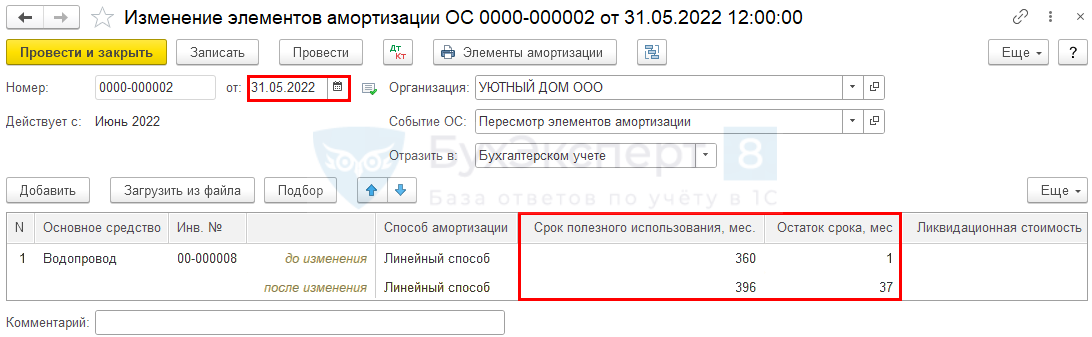

Последний месяц начисления амортизации — июнь, следовательно, откорректируйте СПИ документом Изменение элементов амортизации ОС на крайний день предпоследнего месяца начисления амортизации — 31 мая.

После внесения изменений в СПИ перепроведите Закрытие месяца за периоды исправления — май, июнь. Амортизация в БУ будет начисляться по-новому с июня в течение нового СПИ — 37 .

Срок полезного использования основных средств по ФСБУ 6/2020

Срок полезного использования (или СПИ) организация может определять самостоятельно в зависимости от следующих факторов:

- физического износа объекта;

- устаревания технического оборудования;

- экономической целесообразности использования объекта.

Явных отличий от ПБУ 6/01 нет, поэтому, высчитывая СПИ для каждого отдельного объекта, можно использовать Классификацию ОС, утверждённую постановлением Правительства РФ от 01.01.2002 № 1.

Для многих активов СПИ может считаться в натуральном выражении.

Методы начисления амортизации

Согласно российским стандартам бухгалтерского учёта (ФСБУ 6/2020), существуют три способа начисления амортизации для бухгалтерского учёта по объектам основных средств:

- Линейный метод амортизации. По этому методу амортизация начисляется равномерно на протяжении всего срока полезного использования основных средств.

- Нелинейный метод амортизации. Этот метод предполагает начисление амортизации с переменной интенсивностью в течение срока службы актива.

- Метод суммы цифр годов. По этому методу амортизация начисляется с учетом ускорения износа актива.

Новые понятия в ФСБУ 6/2020

ФСБУ 6/2020 вводит несколько новых понятий, которые влияют на учет основных средств:

- Балансовая стоимость. Это первоначальная стоимость объекта, которая уменьшена на сумму накопленной амортизации и обесценения.

- Группа основных средств. Это совокупность объектов основных средств одного вида, объединенных исходя из сходного характера их использования.

- Инвестиционная недвижимость. Это недвижимость, которая предназначена для предоставления за плату во временное пользование или для получения дохода от прироста его стоимости.

Заключение

Внедрение нового стандарта ФСБУ 6/2020 «Основные средства» в бухгалтерский учет имеет существенное значение для организаций. Он устанавливает новые правила учета и начисления амортизации по объектам основных средств. Организации должны привести свою бухгалтерскую отчетность в соответствие с требованиями нового стандарта и обеспечить правильное определение срока полезного использования каждого объекта основных средств.