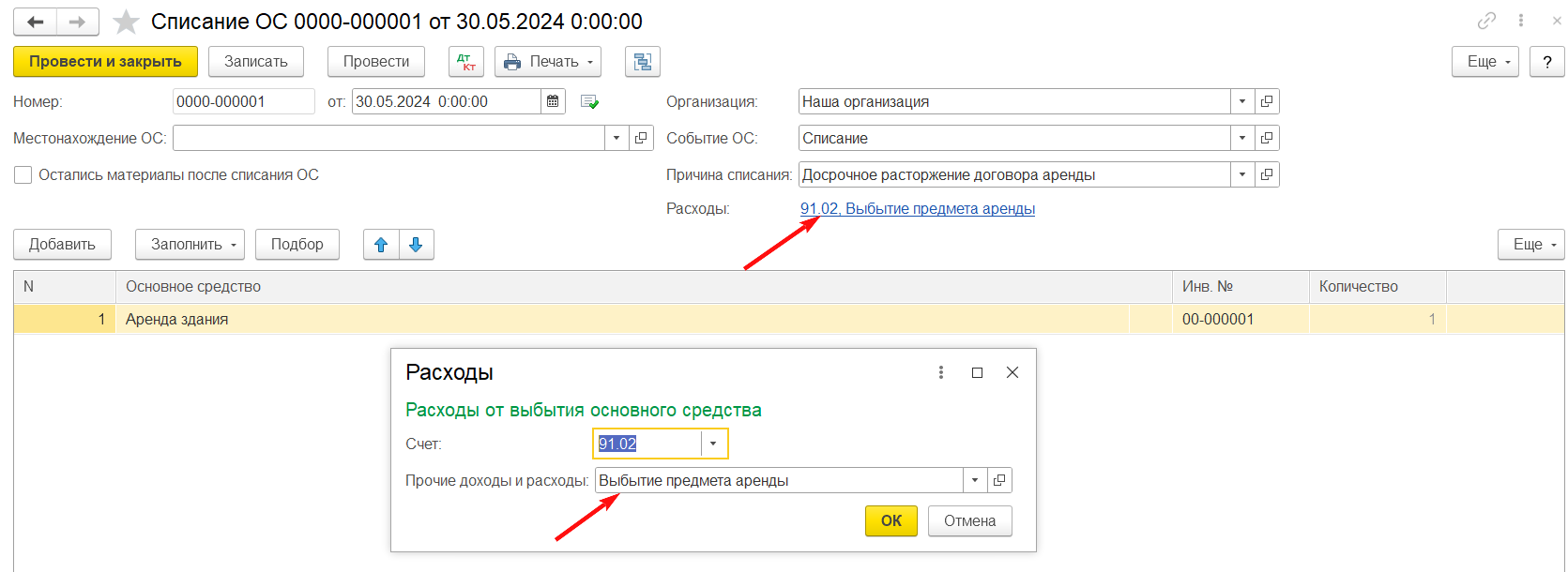

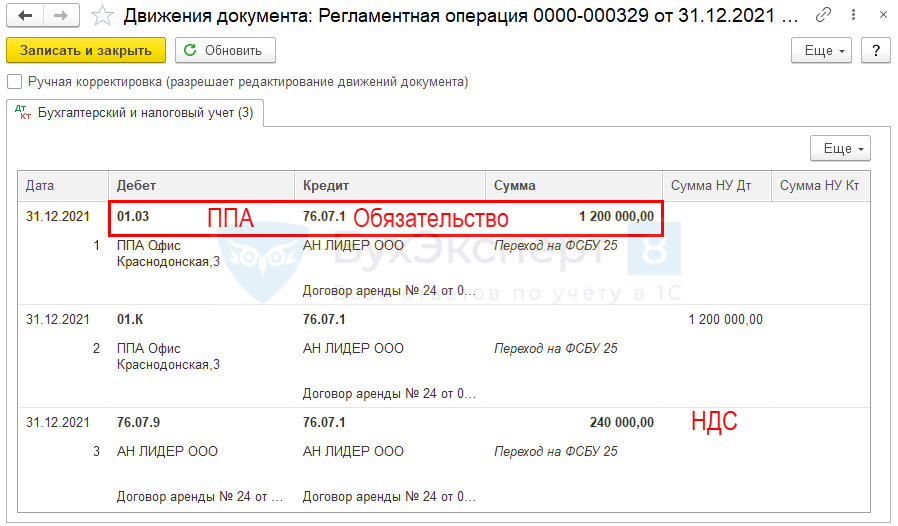

Списание ППА

Введите документ Прекращение аренды в разделе ОС и НМА – Прекращение аренды.

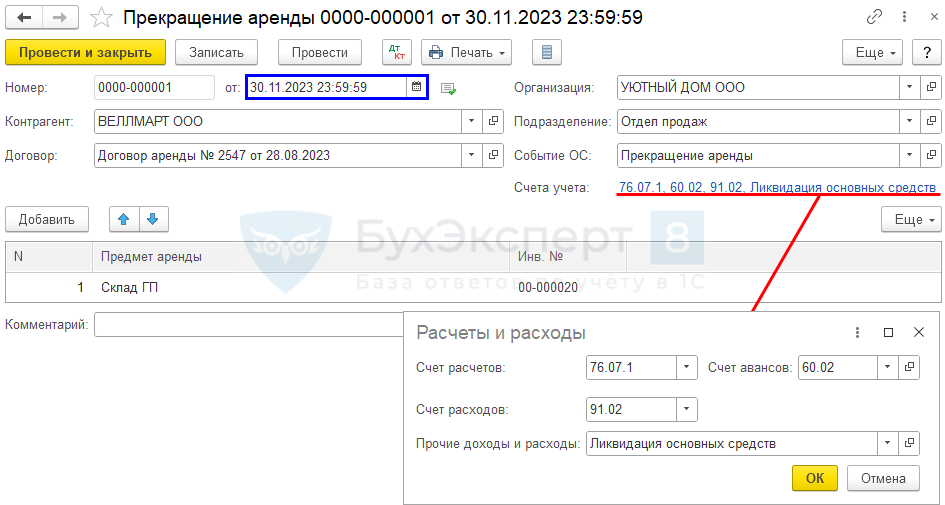

В документе укажите:

- от — дата прекращения аренды и возвращения арендованного объекта. Время оформления операции должно быть позже, чем время проведения выставленного акта (документ Поступление (акт, накладная, УПД)) за последний месяц аренды. При необходимости откорректируйте время.

- Контрагент — арендодатель;

- Договор — договор аренды;

- Подразделение — местоположение арендованного ОС;

-

Событие ОС — например, Прекращение аренды

Вид События ОС — Списание; PDF

(указывается для информации):

- Счета учета:

- Счет расчетов — 76.07.1 «Арендные обязательства»;

- Счет авансов — 60.02 «Расчеты по авансам выданным»;

- Счет расходов — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — по умолчанию, Ликвидация основных средств; PDF

- Предмет аренды — арендованные объекты, возвращаемые арендодателю.

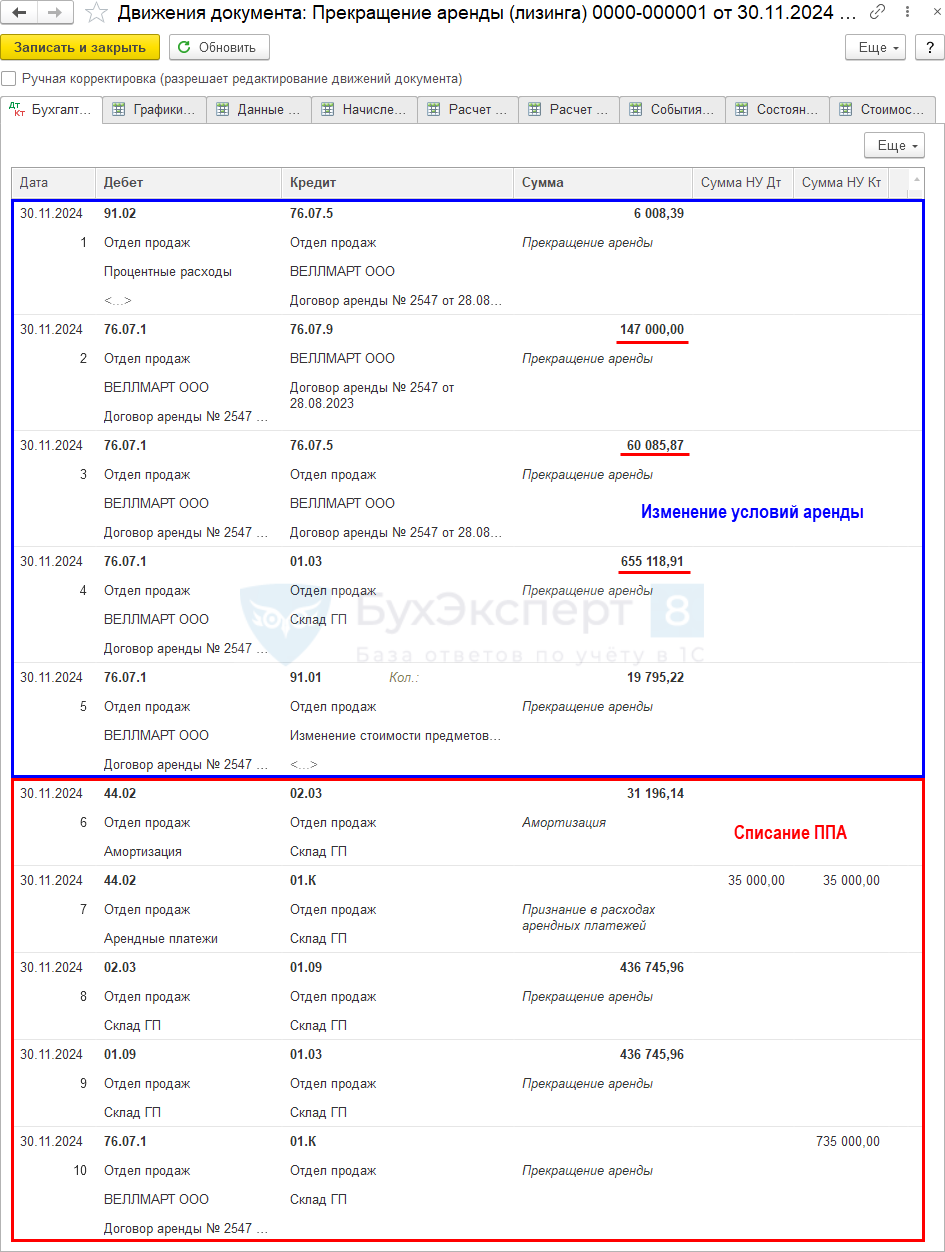

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов исходя из ;

- Дт 76.07.1 Кт 76.07.9 — уменьшение арендных обязательств в части НДС;

- Дт 76.07.1 Кт 76.07.5 — уменьшение арендных обязательств в части процентов по аренде;

- Дт 76.07.1 Кт 01.03 — уменьшение стоимости ППА и арендных обязательств в БУ;

- Дт 76.07.1 Кт 91.01 — признание доходов в виде разницы арендного обязательства и стоимости ППА;

- Дт 44.02 Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 44.02 Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА;

- Дт 76.07.1 Кт 01.К — уменьшение суммы арендных платежей в НУ.

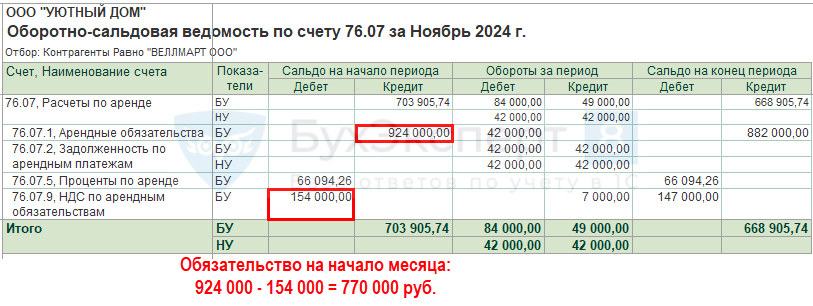

Определение суммы платежа для расчета процентов по аренде

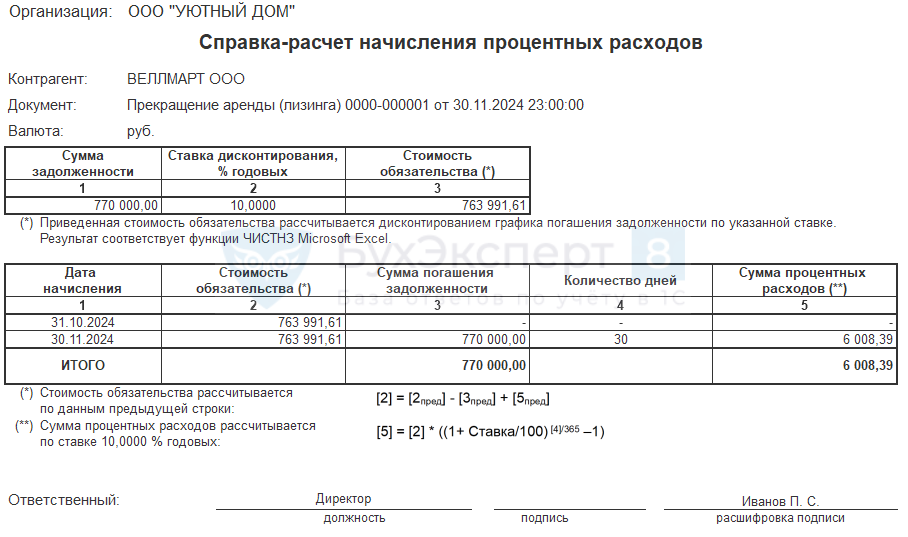

На 01 ноября остаток арендного обязательства — 770 000 руб. Именно на эту сумму начисляются процентные расходы.

Распечатайте Справку-расчет начисления процентных расходов по кнопке Печать документа Прекращение аренды.

Контроль

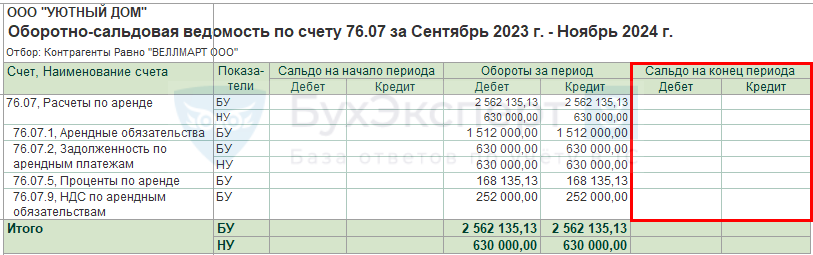

Проверим остаток по арендному обязательству, используя отчет Оборотно-сальдовая ведомость по счету 76.07 на дату окончания расчетов в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

На дату окончания договора все расчеты по договору завершены.

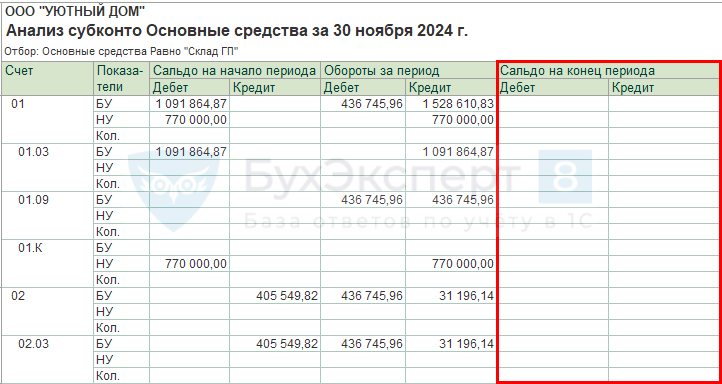

Для контроля остатков на счетах учета ППА сформируйте отчет Анализ субконто по субконто Основные средства (Отчеты – Анализ субконто).

Сальдо на 30 ноября по счетам учета ППА нет, арендованный объект возвращен арендодателю, ППА списано.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Письмо Минфина России от 19 июля 2019 г. N 02-07-10/54141 Об отражении в бюджетном учете сумм остатка предстоящих доходов от ожидаемых арендных платежей при досрочном прекращении договора аренды

19 августа 2019

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел письмо по вопросу об отражении в бюджетном учете сумм остатка предстоящих доходов от ожидаемых арендных платежей при досрочном прекращении договора аренды и сообщает.

Согласно статье 419 Гражданского кодекса Российской Федерации (далее — ГК РФ) обязательство прекращается ликвидацией юридического лица (должника или кредитора), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (по требованиям о возмещении вреда, причиненного жизни или здоровью, и др.).

В соответствии со статьей 63 ГК РФ ликвидационная комиссия опубликовывает в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридического лица, сообщение о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента опубликования сообщения о ликвидации.

При этом ликвидационная комиссия принимает меры по выявлению кредиторов и получению дебиторской задолженности, а также уведомляет в письменной форме кредиторов о ликвидации юридического лица (статья 63 ГК РФ).

Кроме того, статья 451 ГК РФ предусматривает, что существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

Принимая о внимание, что Федеральное агентство по управлению федеральным имуществом (далее — Росимущество) является федеральным органом исполнительной власти, осуществляющим функции по управлению федеральным имуществом (пункт 1 Положения о Федеральном агентстве по управлению государственным имуществом, утвержденного постановлением Правительства Российской Федерации от 05.06.2008 N 432), по мнению Департамента, при заключении Росимуществом договоров аренды в условиях их досрочного расторжения целесообразно предусматривать возможное возникновение ситуаций, связанных с ликвидацией юридических лиц. При этом Росимуществом как уполномоченным органом обеспечивается возврат переданного в пользование имущества и предъявление к арендаторам (пользователям) имущества требований от имени Российской Федерации до завершения ликвидационных процедур

При этом Росимуществом как уполномоченным органом обеспечивается возврат переданного в пользование имущества и предъявление к арендаторам (пользователям) имущества требований от имени Российской Федерации до завершения ликвидационных процедур.

В соответствии с пунктом 78 Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Министерства финансов Российской Федерации от 06.12.2010 N 162н, при досрочном прекращении договора аренды (имущественного найма), в соответствии с которым были переданы объекты учета аренды, сумма остатка предстоящих доходов (на момент расторжения договора) в бухгалтерском учете арендодателя отражается по дебету счета 02052X560 «Увеличение дебиторской задолженности по доходам от собственности» и кредиту 0401401ХХ «Доходы будущих периодов» методом «Красное сторно».

| Директор Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Романов |

Изменение условий аренды

Аналогично в период апрель-сентябрь 2021 года в учете каждый месяц нужно проводить операции по начислению платежей по аренде и регламентные операции.

На конец сентября до ввода изменений в договор расчеты по аренде можно посмотреть в оборотно-сальдовой ведомости по сч. 76.07 «Расчеты по аренде».

В ней можно увидеть следующую информацию:

- номинальный размер остатка арендных обязательств с НДС — 600 тыс. руб. (120 тыс. * 5 мес.). Эта сумма указывается как кредитовое сальдо сч. 76.07.1;

- задолженности по аренде нет — нулевое кредитовое сальдо по сч. 76.07.2;

- остаток суммы процентов, которые нужно включить в расходы до окончания действия арендного договора, указывается по Дт сч. 76.07.5 и равен 13 тыс. руб.;

- размер НДС от остатка платежей по аренде (100 тыс. руб.) отдельно указывается по Дт сч. 76.07.9;

- дисконтированная сумма остатка обязательств по аренде — 487 тыс. руб., указывается как свернутое кредитовое сальдо сч. 76.07.

В рассматриваемом примере с октября 2021 года по февраль 2022 года аренда повысилась со 120 тыс. руб. до 180 тыс. руб./мес. (в т.ч. НДС 20%). Соответственно, общая сумма по договору (с НДС) выросла на 300 тыс. руб. (60 тыс. * 5 мес.). Номинальная величина остатка обязательств по аренде с НДС теперь будет 900 тыс. руб. (180 тыс. * 5 мес.).

Изменение условий арендного договора в 1С фиксируется одноименным документом, создаваемым через меню «ОС и НМА».

Когда условия договора аренды изменяются, в 1С:Бухгалтерии 8 (базовая версия и ПРОФ) указывается новый остаток по обязательству или же новый срок, когда заканчивается договор. Исходя из этого изменяется стоимость ППА и расчет амортизации в бухучете.

В 1С:Бухгалтерии 8 КОРП при корректировке суммовых показателей или срока действия арендного договора требуется ввести изменения в график платежей.

К примеру, по допсоглашению к арендному договору компания обязана доплатить 5 октября 2021 года аванс за октябрь — 60 тыс. руб. Оставшиеся авансы будут равны 180 тыс. руб.

Получается, итоговая величина в обновленном графике платежей — 900 тыс. руб., и она такая же, как и в документе «Изменение условий аренды» в графе «Всего». Если данные показатели не равны, 1С покажет на эту ошибку и не даст провести документ.

Корректировка графика платежей предусматривает пересчет не только приведенной стоимости обязательства, но также оценки арендуемого объекта и процентных расходов.

Чтобы посмотреть порядок расчета обязательства и величину процентных расходов за оставшийся период арендного договора, можно использовать справку-расчет начисления процентных расходов. Она формируется через кнопку «Печать» в документе «Изменение условий аренды».

В ней можно увидеть следующую информацию в верхней таблице:

- гр. 1 — оставшийся размер платежей по аренде без НДС при изменении условий договора (750 тыс. руб.);

- гр. 2 — платеж по аренде без НДС, совершенный на момент изменения условий арендного договора (100 тыс. руб.);

- гр. 3 — номинальная стоимость остатка арендных обязательств (750 тыс. — 100 тыс. = 650 тыс. руб.);

- гр. 4 — ставка дисконтирования (20%);

- гр. 5 — приведенная стоимость остатка арендных обязательств (631 тыс. руб.).

Величина процентов, которые нужно включить в расходы до окончания срока арендного договора, теперь будут 19 тыс. руб. Итоги их расчета указаны в нижней таблице справки-расчета.

Соответственно, фактическая стоимость ППА:

- увеличится на 244 тыс. руб. (631 тыс. + 100 тыс. — 487 тыс.);

- равна 1 350 тыс. руб. (1 106 тыс. + 244 тыс.).

Таким образом, арендные проценты увеличатся на 6 тыс. руб. (19 тыс. — 13 тыс.).

Когда документ «Изменение условий аренды» будет проведен, программа создаст соответствующую корреспонденцию.

В октябре 2021 года платежи по аренде будут отражены в повышенной сумме (180 тыс. руб., в т.ч. НДС 20%). Кроме того, должны выполниться регламентные операции «Признание в НУ арендных платежей» на 150 тыс. руб. и «Начисление процентных расходов» на 8 тыс. руб.

Амортизации ППА за октябрь будет уже рассчитана при изменении условий арендного договора.

За период ноябрь 2021 — февраль 2022 амортизация ППА будет рассчитываться на основании скорректированных параметров:

- остаточная стоимость объекта — 612 тыс. руб.;

- оставшийся срок полезного использования — 4 мес.;

- размер амортизации — 153 тыс. руб. (612 тыс. / 4 мес.).

В справке-расчете амортизации можно посмотреть конкретный расчет размера амортизационных начислений.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Оплата аренды и залоговой стоимости оформляется документом Списание с расчетного счета, через раздел Банк и касса – Банк – Банковские выписки – Списание с расчетного счета. При оформлении данного документа платеж необходимо разбить по договорам:

Сумма залоговой стоимости учитывается на счете 76.05 «Расчеты с прочими поставщиками и подрядчиками» (рис.2).

Сумму выданного залога необходимо учесть по дебету счета 009. «Обеспечения обязательств и платежей выданные» документом Операция из раздела Операции – Бухгалтерский учет – Операции, введенные вручную – Операция (рис.3).

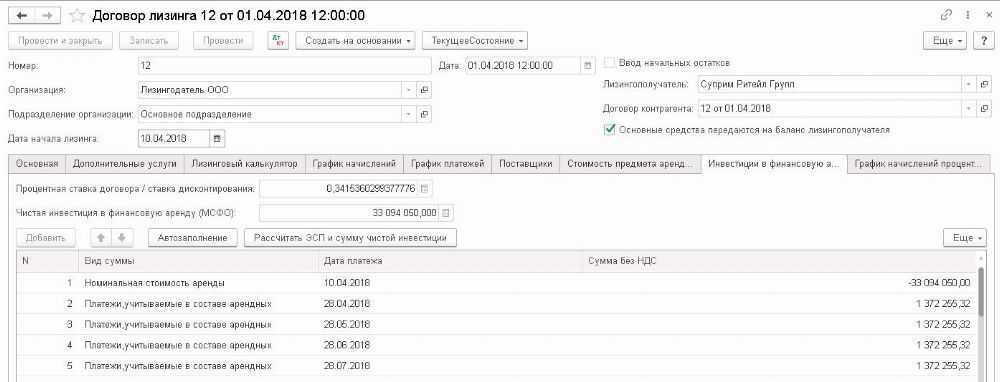

Имущество является предметом финансовой аренды иными словами, лизинга , условиями которой может подразумеваться, что соответствующий объект отражается как на балансовом учете лизингодателя арендодателя , так и на балансовом учете лизингополучателя арендатора.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Если же аренда основным видом деятельности не является , амортизацию включают в состав прочих операционных расходов дебет субсчета 949. На какой счет отнести аренду помещения, бухучет у арендодателя проводки Обращайтесь в форму связи

Учет у арендодателя

Имущество, переданное в операционную аренду, продолжает учитываться на балансе арендодателя. Поэтому амортизацию начисляет арендодатель 3 . Если предоставление имущества в аренду — основной (единственный) вид деятельности предприятия, доходы учитываются в составе «Дохода от реализации работ и услуг» (сч. 703). В других случаях такой доход считается «Операционным доходом» (сч. 713).

В свою очередь, от формирования дохода зависит определение расходов, связанных с получением дохода от предоставления имущества в аренду.

Если доход от аренды классифицируется как операционный , то расходами у арендодателя будут амортизационные отчисления, которые будут отражаться по дебету на сч. 949 «Прочие расходы операционной деятельности» в корреспонденции с кредитом сч. 131 «Износ основных средств».

Если же предприятие формирует доход от реализации услуг , расходы будут состоять из:

— зарплаты и начислений на зарплату работников, непосредственно связанных с предоставлением услуг по аренде;

— стоимости материалов, используемых для поддержания имущества в надлежащем функциональном состоянии (конечно, если такие расходы согласно договору аренды несет арендодатель);

— прочих расходов, связанных с получением дохода от предоставления имущества в операционную аренду.

Понесенные расходы учитываются на сч. 23 «Производство».

В конце месяца сможем признать расходы (Д-т 903 К-т 23) вместе с признанием дохода (начисление арендной платы Д-т 377 К-т 703) и сформировать финансовый результат:

Необходимо отметить, что отражать доходы, а соответственно и расходы по операциям предоставления имущества в аренду следует:

— в соответствующем отчетном периоде, независимо от поступления арендной платы;

— в периоде возможного получения экономической выгоды (если уплата арендных платежей поставлена в условие от определенного события в хозяйственной деятельности арендатора). Тогда понесенные расходы будут аккумулироваться на сч. 39 «Расходы будущего периода» и отражаться в составе расходов того периода, в котором будет отражен доход;

Бухгалтерский учет у арендодателя (аренда не является основным видом деятельности предприятия)

Бухгалтерский учет у арендодателя (аренда является основным видом деятельности предприятия)

Отражение арендных операций у арендодателя при получении предоплаты (предоплата получена за три отчетных периода)

Объяснение к таблице 3. Проводки №1 и 2 делают в период, когда получены деньги. Проводки №3, 4, 5, 6 и 7 делают в каждом отчетном периоде (у нас их будет 3). Следовательно, в первом периоде, когда поступили деньги, будут сделаны все проводки, а в следующие два — только проводки №3, 4, 5, 6, 7.

Аренда основных средств 2024: учет у арендодателя при передаче ОС, таблицы бухгалтерских проводок, амортизация по сданным объектам

Если условиями соглашения об аренде ОС не предусматривается выкуп имущественного объекта арендатором, собственником арендованного актива на протяжении всего срока действия этого документа по-прежнему остается арендодатель.

Изменения условий аренды и последствия

Условия договора аренды могут меняться. Например, может увеличиваться арендная плата, сокращаться или пролонгироваться срок договора, меняться график платежей. При простом варианте учета аренды (то есть когда арендная плата сразу включается в затраты арендатора) такие изменения влияют на сумму, продолжительность и периодичность регулярных арендных платежей.

При сложном варианте учета аренды в случаях изменения условий договора пересматриваются фактическая стоимость права пользования активом (ППА), величина обязательства по аренде, а иногда и ставка дисконтирования (п.п. 21, 22 ФСБУ 25/2018). Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости ППА включается в доходы текущего периода.

Рассмотрим порядок бухгалтерского и налогового учета (БУ и НУ) сложной аренды у арендатора при изменении условий аренды в программах «1С:Бухгалтерия 8» и «1С:Бухгалтерия 8 КОРП» редакции 3.0.

Пример

Арендатор (ОСНО, плательщик НДС, применяет с 2021 года ФСБУ 25/2018) заключил 20.02.2021 с арендодателем договор аренды склада на 1 год: с 01.03.2021 по 28.02.2022. Арендная плата составляет 120 тыс. руб. в месяц (в т. ч. НДС 20 %). Общая сумма договора составляет 1 440 тыс. руб. (120 тыс. руб. х 12 мес.), в т. ч. НДС 240 тыс. руб.

Арендные платежи вносятся авансом 20-го числа каждого месяца начиная с 20.02.2021.

С 01.10.2021 арендная плата повышается до 180 тыс. руб. в месяц (в т. ч. НДС 20 %). Обязательство по аренде оценивается по приведенной стоимости, ставка дисконтирования составляет 20 %. В бухгалтерском учете для всех основных средств (ОС) и ППА арендатор применяет линейный метод начисления амортизации.

Напоминаем, что учет сложной аренды поддерживается в «1С:Бухгалтерии 8» (базовой, ПРОФ и КОРП) начиная с версии 3.0.93, но дисконтирование (расчет приведенной стоимости) и заполнение графика платежей доступны только в «1С:Бухгалтерии 8 КОРП». Малые предприятия, не подпадающие под обязательный аудит, могут не применять дисконтирование — см. в № 6 (июнь), стр. 9 «БУХ.1С» за 2021 год и в статье «ФСБУ 25/2018: учет аренды в 1С:Бухгалтерии 8».