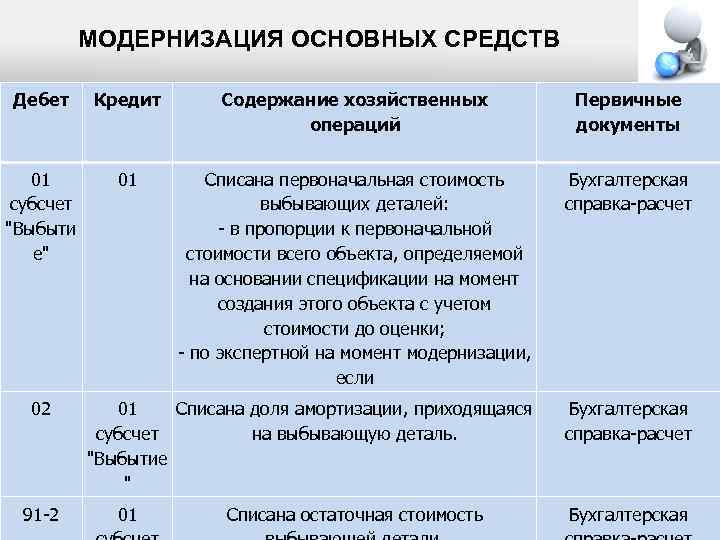

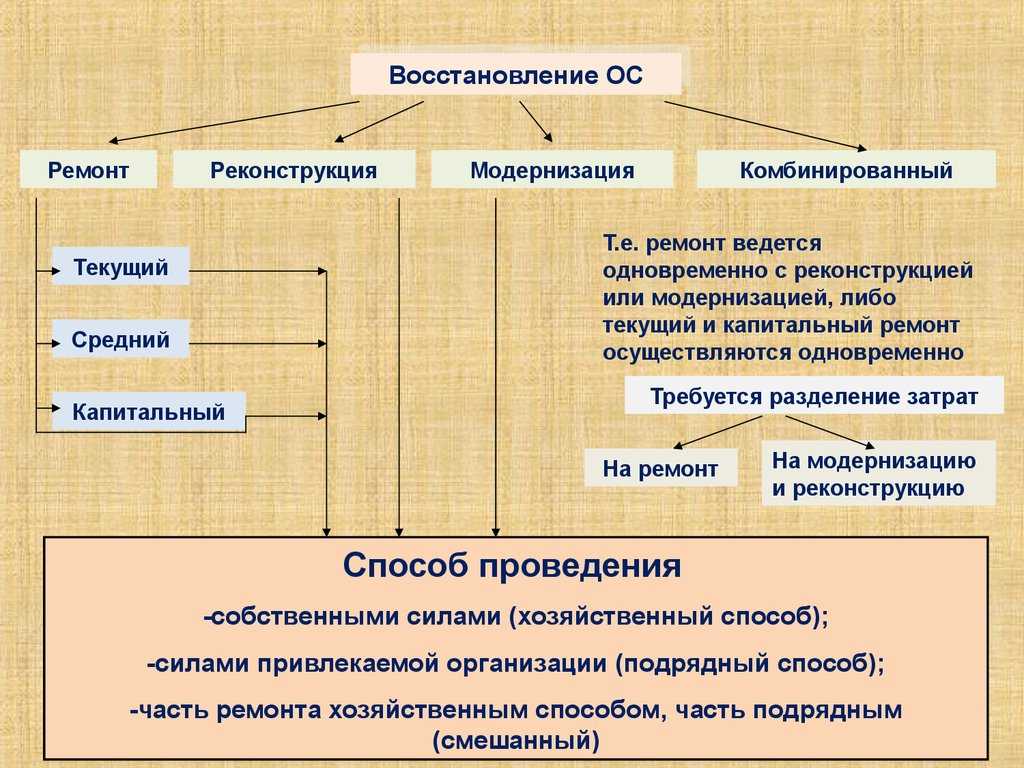

Модернизация основных средств

При эксплуатации основные средства морально и физически изнашиваются. Модернизация — один из способов их восстановить.

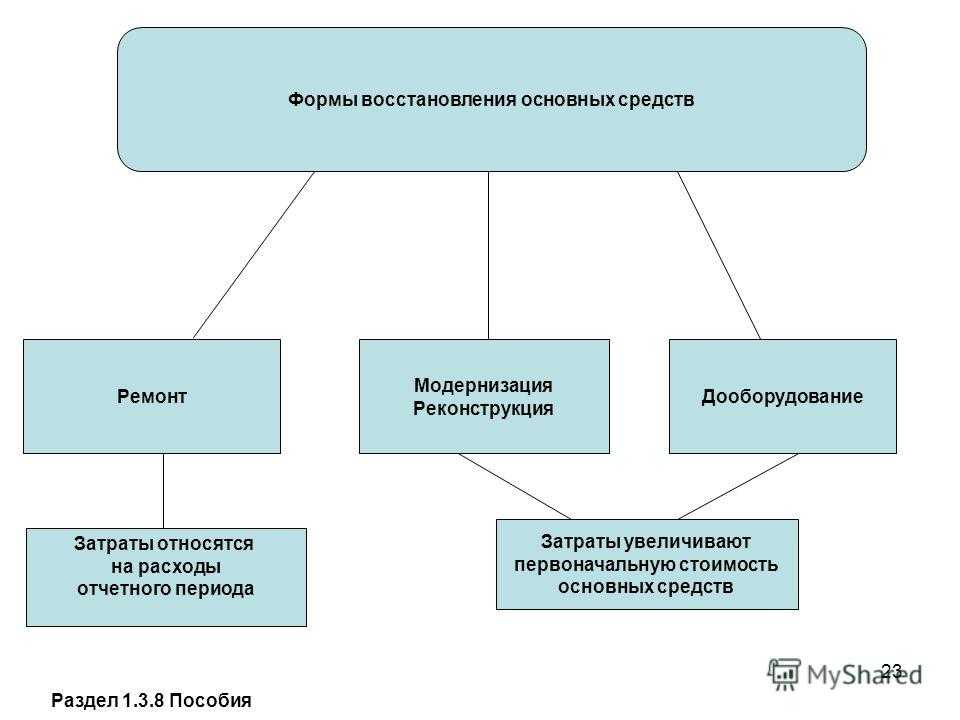

Если в ходе модернизации улучшаются или повышаются первоначальные показатели функций основного средства (срок полезного использования, мощность или другие технические характеристики), то расходы по ним увеличивают первоначальную стоимость после окончания всех работ.

Завершение работ по восстановлению оформляют актом о приеме-сдаче модернизированных объектов, в котором указывают данные об изменениях технических характеристик и стоимости основного средства. На основании акта затраты списывают на увеличение стоимости основного средства в Дебет счета 0.101.00.000 «Основные средства» (по соответствующим аналитическим счетам).

2 способа модернизации основных средств:

1) хозяйственный (собственными силами учреждения);

2) подрядный (с привлечением сторонних организаций, предпринимателей, граждан).

Модернизация основных средств

При эксплуатации основные средства морально и физически изнашиваются. Модернизация — один из способов их восстановить.

Если в ходе модернизации улучшаются или повышаются первоначальные показатели функций основного средства (срок полезного использования, мощность или другие технические характеристики), то расходы по ним увеличивают первоначальную стоимость после окончания всех работ.

Завершение работ по восстановлению оформляют актом о приеме-сдаче модернизированных объектов, в котором указывают данные об изменениях технических характеристик и стоимости основного средства. На основании акта затраты списывают на увеличение стоимости основного средства в Дебет счета 0.101.00.000 «Основные средства» (по соответствующим аналитическим счетам).

2 способа модернизации основных средств:

1) хозяйственный (собственными силами учреждения);

2) подрядный (с привлечением сторонних организаций, предпринимателей, граждан).

Создание резерва

Отдельно выделяю вопрос с резервом. В самом начале мы обсудили определения (что относится к рассматриваемым в статье работам), однозначно можно сказать одно – к ремонту они отношения не имеют. Его учет ведется совсем другими способами в целях бухгалтерского учета и налогообложения.

Вывод: резерв, создаваемый на ремонт, нельзя использовать для иных целей, в том числе проведения реконструкции или модернизации. ФНС при выездной проверке или по запросу документов, обнаружив такие операции, обязательно заставит провести перерасчет и начислить амортизацию, а расходы, отраженные как ремонт, снимет.

Обратите внимание! Если направление резерва на непредусмотренные законом цели привело к занижению налоговой базы, придется подать уточненные декларации, доплатить налог и пени. Административные штрафы получит как организация, так и руководитель за нарушения в ведении налогового и бухгалтерского учета и неполную уплату налогов

Можно направить часть чистой прибыли на выполнение указанных работ. В проводках по счету 84 реконструкция ОС выглядит следующим образом (ориентируемся на рекомендации Плана счетов и инструкции по его применению):

Д 84 «Чистая прибыль» К 84 «ЧП, подлежащая распределению» – отражаем сумму, которую собираемся использовать на проведение работ (обычно точная сумма неизвестна, принимается во внимание размер сметы и проектных данных).

Д 84 «ЧП, подлежащая распределению» К 84 «Реконструкция ОС» – указываем фактически затраченную сумму.

Д 84 «Реконструкция ОС» К 60 (76, 70, 26, 25, 69, 10) – отражены различные расходы на выполнение работ за счет прибыли.

Порядок учета необходимо закрепить в учетной политике, а субсчета к счету 84 — в рабочем плане счетов.

Планирование ремонтных работ

Чтобы определить, к какой категории отнести расходы (ремонт, реконструкция, модернизация или дооборудование), в первую очередь нужно выяснить, какой вид работ необходимо произвести по восстановлению основных средств:

- если проводятся работы по восстановлению работоспособности, сохранности технических характеристик или внешние изменения, не влияющие на изменение объектом основных средств своих первоначальных функций, значит, это ремонт;

- если работы производятся по улучшению основных характеристик и добавление новых функций исправного объекта, то такой вид работы следует отнести к реконструкции, модернизации или дооборудованию.

В этом случае надо определить цель операции:

– если необходима замена узлов или частей — это модернизация (реконструкция);

– если к объекту добавляются узлы и части — дооборудование (достройка).

Как правило, в организациях приказом назначают ответственных за эксплуатацию имущества (например, за лабораторное оборудование отвечает начальник лаборатории, за измерительные приборы — метролог и т. д.). В их обязанности входит в том числе составление заявок на проведение ремонта или модернизацию на предстоящий финансовый год.

Форму заявок организация разрабатывает самостоятельно.

Утверждает заявки руководитель учреждения.

На основании заявок экономический отдел планирует суммы по видам ремонта в смете доходов и расходов. Каждый запланированный вид расхода должен быть обоснован. Это позволит составить план работ, заключить договоры с поставщиками на проведение ремонтных работ, систематизировать деятельность учреждения по содержанию и обслуживанию имущества, гарантировать непрерывность производственного процесса, обеспечить эффективность основной деятельности учреждения.

Фрагменты заявок по структурному подразделению (лаборатория контроля физико-химических факторов) представлены в таблице.

Фрагменты заявок на проведение ремонтных работ основных средств

|

Наименование объекта |

Номер заявки |

Причина |

Планируемые мероприятия |

Планируемый результат |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101542 |

Изображение на мониторе нечеткое, регулировками не устраняется |

Диагностика и ремонт, при необходимости — средствами сторонней организации |

Восстановление работоспособности |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101543 |

Установка жесткого диска в системный блок |

Ремонт системного блока, замена жесткого диска |

Восстановление работы системного блока |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101600 |

Системные ресурсы — объем оперативной памяти — недостаточны для использования программы «Банк-клиент» |

Дооборудование дополнительной оперативной памятью |

Возможность использовать программу «Банк-клиент» |

|

Автоклав АГ-1000 горизонтальный |

2101752 |

Системные автоматизированная система управления для автоклава |

Модернизация автоклава |

Возможность использовать режим стерилизации, индексации (время, давление, температура) |

|

Копировальный аппарат |

2101644 |

Устройство гудит, но не берет бумагу на лотке |

Замена изношенного ролика новым |

Восстановление работоспособности |

|

Автомобиль ВАЗ-2107 (Лада) |

2101485 |

Стук при переключении на последующие передачи |

Ремонт своими силами |

Восстановление работоспособности |

|

Здание лабораторного корпуса |

2100378 |

Протекает крыша |

Частичная замена кровли |

Восстановление эксплуатационных характеристик |

Заключаем договоры на выполнение работ по восстановлению основных средств

Заключая договоры с поставщиками и подрядчиками на ремонтные работы, следует определить, какой вид работ по восстановлению объектов основных средств предусмотрен этим договором, чтобы правильно отнести расходы на статьи КОСГУ.

Если планируются действия, мероприятия, которые увеличат стоимость объектов основных средств (реконструкция, модернизация и т. п.), следует использовать код 310 КОСГУ «Увеличение стоимости основных средств», если же говорится о ремонте неисправного основного средства — код 225 КОСГУ «Работы, услуги по содержанию имущества».

В рамках одного договора могут быть предусмотрены различные виды работ, поэтому в разделе «Предмет договора» следует указывать раздельно стоимости соответствующих видов работ. Исполнитель должен оформить различные отчетные документы за выполненные работы.

Бухгалтерский учет

Чаще всего решение о реконструкции и модернизации принимается на основании экспертных оценок (инженеров, проектировщиков, строителей, наладчиков и т.п. специалистов), актов соответствующей комиссии. Она может создаваться самим предприятием или приходит извне – в качестве проверяющих, например, головной организации или представителей надзорного органа.

В бухгалтерском учете при реконструкции ОС затраты на нее собираются на счете 08 на отдельном субсчете, в программах может быть предусмотрен готовый субсчет или придется его установить (обозначим его номером 9 для удобства). Проводки будут выглядеть следующим образом – Дебет везде 08.9, по кредиту:

- 10 – переданы материалы со склада, потребуется оформить требования-накладные и акты на списание.

- 70, 69 – заработная плата и взносы с нее рабочих, выполняющих реконструкцию (при хозрасчете), подтверждающие документы – табели, наряды на работу, расчетные ведомости, бухгалтерские справки.

- 23 – затраты вспомогательного производства (транспортный цех, изготовление запасных частей и механизмов), внутренняя документация – наряды, требования, накладные на отпуск материалов на сторону.

- 25 – общепроизводственные расходы (охрана, заработная плата бригадира рабочих, если они заняты на разных работах и т.п.).

- 26 – управленческие (зарплата руководителя, главного инженера, проектировщика).

- 60, 76 – оплата услуг и работ сторонних рабочих и организаций (подрядчиков по договорам ГПХ, экспертов, консультантов, юристов, других специалистов, перевозчиков) – договоры, акты, ТТН, накладные. Сумма НДС не включается в затраты.

- 66, 67 – проценты по кредиту, полученному для проведения реконструкции, учитываются до момента окончания производимых работ и введения реконструированного здания или другого объекта в эксплуатацию или с момента начала фактической эксплуатации ОС.

После того как все затраты сгруппированы на счете 08 и ОС готово к дальнейшему использованию, можно применить два варианта учета произведенных изменений:

- Учитываем затраты обособленно (фактически как самостоятельный объект) на счете 01. Такая возможность предусмотрена пунктом 42 раздела 3 Методических рекомендаций №91н.

- Включаем расходы в стоимость ОС, увеличивая установленную при покупке или создании первоначальную стоимость (тот же пункт 42 и пункт 27 раздела 4 ПБУ 6/01).

Способ необходимо прописать во внутренних локальных актах (в первую очередь учетной политике). Он определяется в зависимости от влияния на изменение показателей, изначально принятых за норму при создании (покупке) – мощность, класс, СПИ и т.д.

Бухучет

Затраты на модернизацию основных средств изменяют (увеличивают) их первоначальную стоимость в бухучете (п. 14 ПБУ 6/01).

Организация обязана вести учет основных средств по степени их использования:

- в эксплуатации;

- в запасе (резерве);

- на модернизации и т. д.

Об этом сказано в пункте 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Учет основных средств по степени использования можно вести с отражением или без отражения на счете 01 (03). Так, при долгосрочной модернизации целесообразно учитывать основные средства на отдельном субсчете «Основные средства на модернизации». Такой подход согласуется с пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Дебет 01 (03) субсчет «Основные средства на модернизации» Кредит 01 (03) субсчет «Основные средства в эксплуатации»

– передано на модернизацию основное средство.

По окончании модернизации сделайте проводку:

Дебет 01 (03) субсчет «Основные средства в эксплуатации» Кредит 01 (03) субсчет «Основные средства на модернизации»

– принято из модернизации основное средство.

См. также о проводках в бухгалтерском учете ремонта основных средств

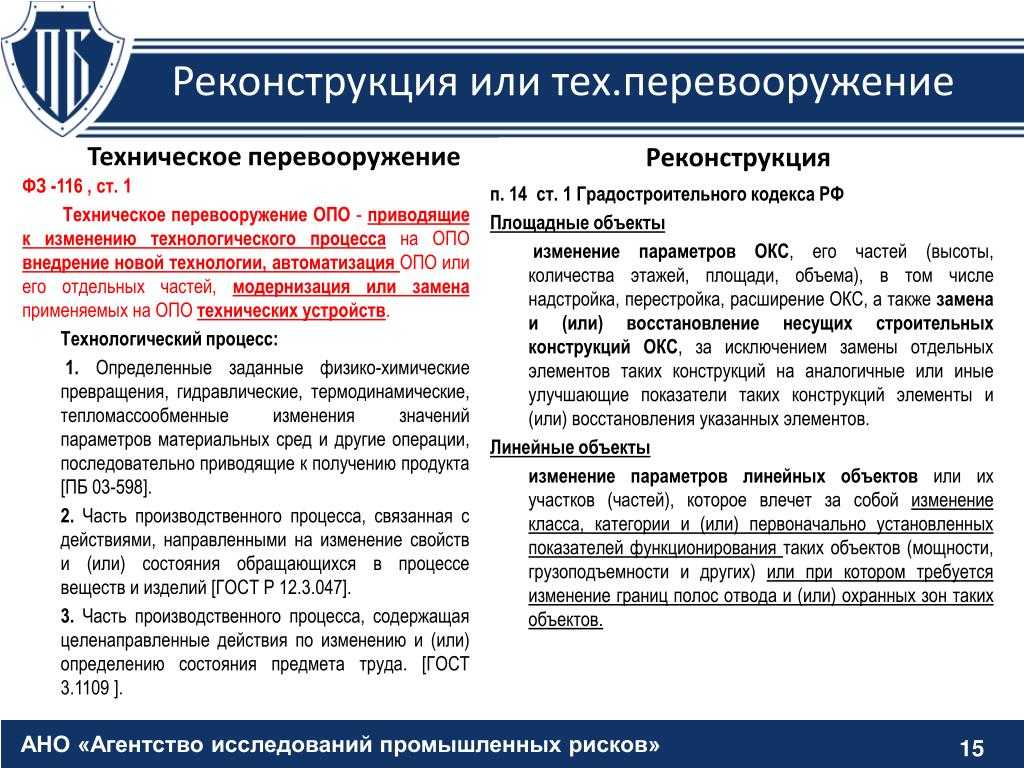

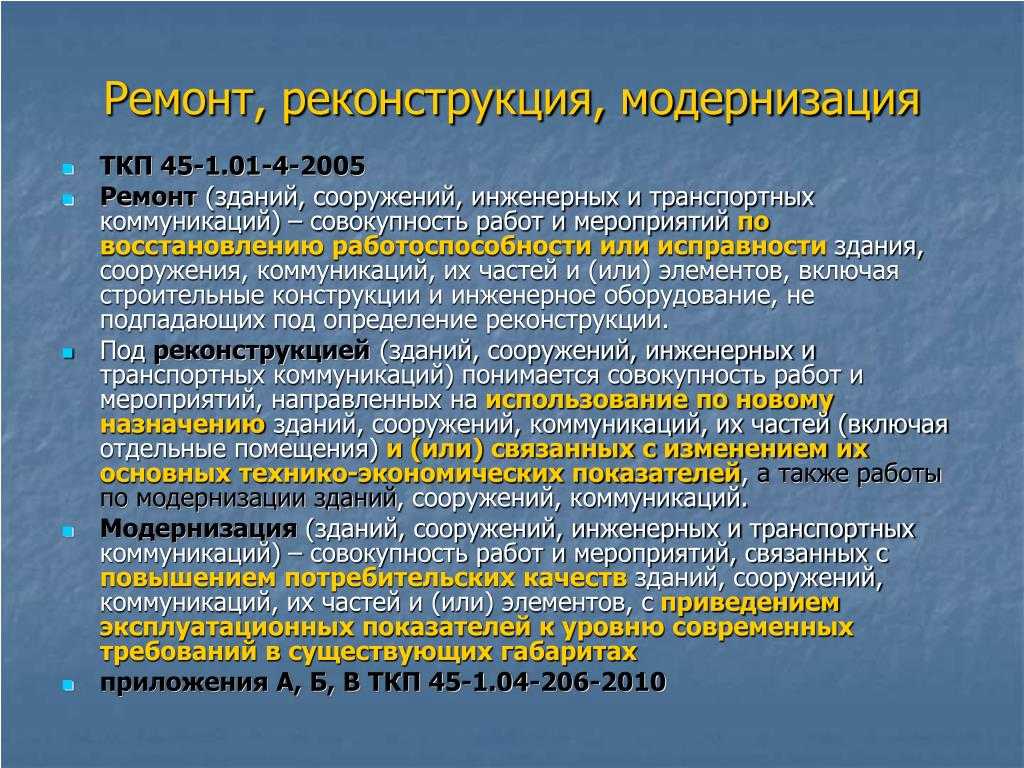

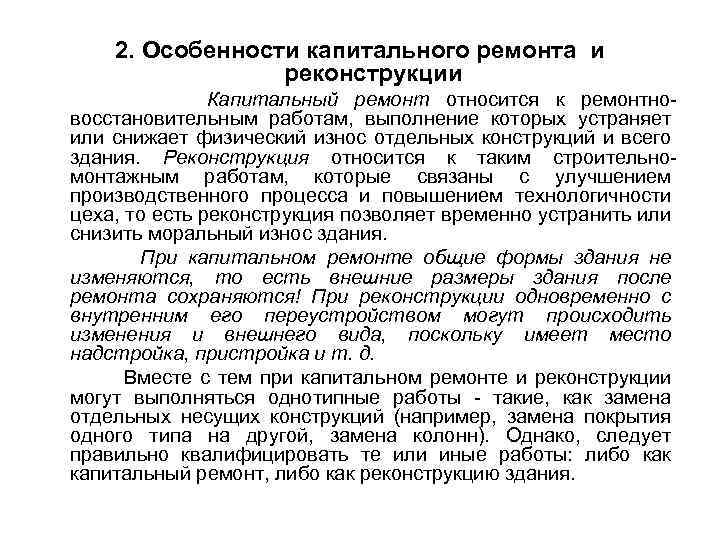

Отличия реконструкции и капитального ремонта

Капитальный ремонт и реконструкция, исходя из определений Градостроительного кодекса отличаются степенью изменения объекта строительства. При капитальном ремонте зданий и сооружений объекты возвращаются к их первичному состоянию, пригодному для эксплуатации; при реконструкции же могут производиться изменения ключевых технико-экономических параметров строительного объекта.

Например, при реконструкции автомобильной дороги меняется категория дорог, ширина проезжей части, если это наружные инженерные сети — то меняется их мощность и протяженность. При реконструкции объектов капитального строительства необходимо не только устранить накопившийся физический и моральный износ, но и довести объект до соответствия всем действующим нормам и правилам.

Поэтому при капитальном ремонте допускается некоторое отступление от действующих норм. Например, принято решение отремонтировать крышу здания; при этом не нужно благоустраивать прилегающую территорию, увеличивать количество парковочных мест, утеплять фасады и т. д. А если решено провести реконструкцию здания, например, возвести пристройку или вместо неэксплуатируемого чердака сделать мансарду, то необходимо довести всё здание до требуемых действующих норм, начиная от современных архитектурных решений, планировок, и заканчивая требованиями по энергетической эффективности здания.

Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

Расходы на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения по подстатье 225 КОСГУ «Работы, услуги по содержанию имущества». Отметим, что затраты на приобретение запасных частей (строительных материалов) отражаются не по подстатье 225, а по подстатье 340 КОСГУ «Увеличение стоимости материальных запасов», списание израсходованных материалов — по подстатье 272 КОСГУ «Расходование материальных запасов».

Обратите внимание!

Это правило не применяется, если стоимость использованных материалов включается в общую смету ремонта и учитывается подрядчиком при оформлении акта сдачи-приемки выполненных работ.

Расходы на ремонт имущества отражаются на счете 0.109.61.225 «Затраты на работы, услуги по содержанию имущества в себестоимость готовой продукции, работ, услуг».

Если расходы на ремонты неравномерны в течение года, их нужно предварительно отражать на счете 0.401.50.000 «Расходы будущих периодов» с последующим равномерным списанием (п. 302 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 № 157н (в ред. от 06.08.2015; далее — Инструкция № 157н)).

Оставшиеся после ремонта запасные части нужно оприходовать, в бухгалтерском учете это отразиться следующими записями:

Дебет счета 0.105.00.000 «Материальные запасы» (по соответствующим аналитическим счетам) Кредит счета 0.401.10.180 «Прочие доходы».

Затраты, которые увеличивают стоимость запасных частей (такие как расходы по их доставке до учреждения или приведение в состояние, пригодное к использованию), сначала накапливают на счете 0.106.00.000 «Вложения в нефинансовые активы» (по соответствующим аналитическим счетам).

После окончательного формирования стоимости запчастей ее списывают на счет 0.105.00.000 (по соответствующим аналитическим счетам).

Ситуация 1

Учреждение заключило договор по ремонту копировального аппарата за счет средств от предпринимательской деятельности. В ходе ремонта был заменен изношенный ролик для захвата бумаги на новый ролик.

Расходы по операции следует отразить следующей бухгалтерской записью:

Дебет счета 2.109.61.225 Кредит счета 2.302.25.730.

Замена изношенного ролика не повлияла на повышение технического уровня и технические характеристики копировального аппарата, поэтому ремонт техники учитываются в составе текущих расходов учреждения.

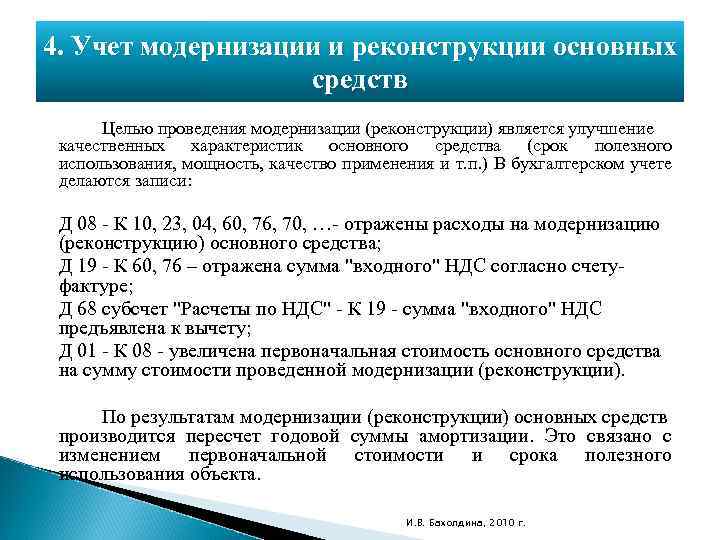

Учет затрат на модернизацию

Затраты на модернизацию основных средств учитывайте на счете 08 «Вложения во внеоборотные активы» (п. 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Чтобы обеспечить возможность получения данных по видам капитальных вложений, к счету 08 целесообразно открыть субсчет «Расходы на модернизацию».

Затраты на проведение модернизации основных средств хозспособом состоят:

- из стоимости расходных материалов;

- из зарплаты сотрудников, отчислений с нее и т. д.

Затраты на проведение модернизации собственными силами отразите проводкой:

Дебет 08 субсчет «Расходы на модернизацию» Кредит 10 (16, 23, 68, 69, 70…)

– учтены расходы на проведение модернизации.

Если организация выполняет модернизацию основных средств с привлечением подрядчика, то его вознаграждение отразите проводкой:

Дебет 08 субсчет «Расходы на модернизацию» Кредит 60

– учтены затраты на модернизацию основного средства, выполненную подрядным способом.

По завершении модернизации затраты, учтенные на счете 08, можно включить в первоначальную стоимость основного средства либо учесть обособленно на счете 01 (03). Об этом сказано в абзаце 2 пункта 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

При включении затрат на проведение модернизации в первоначальную стоимость основного средства сделайте проводку:

Дебет 01 (03) Кредит 08 субсчет «Расходы на модернизацию»

– увеличена первоначальная стоимость основного средства на сумму затрат по модернизации.

В этом случае расходы на проведение модернизации отразите в первичных документах по учету основных средств. Например, в акте по форме № ОС-3 и в инвентарной карточке учета основного средства по форме № ОС-6 (№ ОС-6а) или в инвентарной книге по форме № ОС-6б (предназначена для малых предприятий). Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7. Если сведения о проведенной модернизации отразить в старой карточке затруднительно, взамен ей откройте новую (п. 40 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

При обособленном учете затраты на проведении модернизации спишите на отдельный субсчет к счету 01 (03). Например, субсчет «Расходы на модернизацию основного средства»:

Дебет 01 (03) субсчет «Расходы на модернизацию основного средства» Кредит 08 субсчет «Расходы на модернизацию»

– списаны затраты на проведение модернизации основного средства на счет 01 (03).

В этом случае на сумму произведенных затрат откройте отдельную инвентарную карточку, например, по форме № ОС-6. Об этом сказано в абзаце 2 пункта 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Нормативная база и локальные акты

Некоторые документы, необходимые для проведения работ, я уже упомянула выше. В масштабах организации необходимо также разработать и утвердить учетную политику, включающую особенности учета ОС, а также специфику ремонта, реконструкции, консервации, амортизации.

Частью учетной политики могут стать отдельные положения, например, «По ремонту основных средств», конкретно определяющие налоговый и бухгалтерский учет для отдельных видов ОС или их однородных групп.

В качестве первичных документов в процессе эксплуатации ОС часто используются:

- Накладная на перемещение. Для отражения движения объектов в рамках организации – между подразделениями, цехами, зданиями. При передаче контрагентам (например, в аренду) используется другая форма.

- Акт сдачи-приемки ОС-3. Оформляется при передаче (получении) для (из) ремонта (реконструкции, модернизации и т.д.) причем как внутри организации, так и стороннему исполнителю (подрядчику).

- Акт монтажа ОС-15. Применяется обычно при покупке или создании основного средства, когда оно требует сборки, установки и проверки перед запуском. Но если, к примеру, ваше оборудование проходило работы по модернизации по частям (такое может быть в случае единого комплекса, собранного из нескольких составляющих) и потом требуется его вновь смонтировать, то также допустимо применить эту форму.

- Инвентарная карточка. В ней отражаются основные характеристики объектов и, соответственно, их изменения, в том числе срок полезного использования, первоначальная стоимость, данные перемещения и переоценки.

- Для учета консервации оборудования необходимы приказ и акт. Утвержденных форм нет, вы можете просмотреть и скачать примеры по ссылкам.

На сайте Ассистентус много других бланков (образцов) с комментариями по заполнению, для их прочтения достаточно воспользоваться поиском.

Модернизация основных средств хозяйственным способом

Комплекс мер, направленный на усовершенствование оборудования, улучшение его технических качеств и восстановление, по сути является модернизацией. Данные меры позволяют продлить срок эксплуатации оборудования, повысить его производительность, точность, безопасность работы и легкость обслуживания.

Бухгалтерский учет

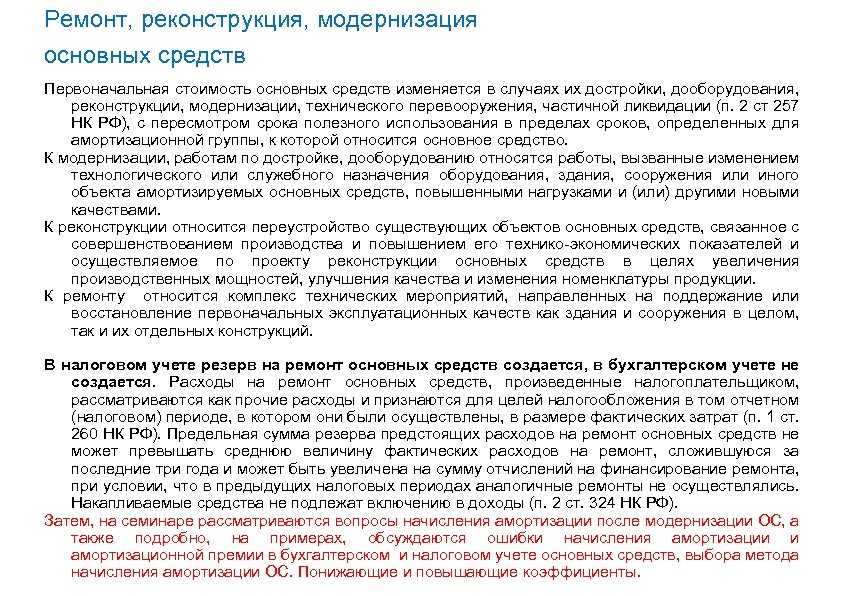

Первоначальная стоимость основного средства может меняться в таких случаях, какмодернизация, достройка, дооборудование, реконструкция, частичная ликвидация ипереоценка (п. 14 ПБУ 6/01).Затраты на модернизацию основного средства относятся на увеличение первоначальной стоимости объекта (п. 26, п. 27 ПБУ 6/01) и учитываются на счете 08 “Вложения во внеоборотные активы” с последующим списанием в дебет счета учета основного средства либо учитываются обособленно на счете 01 “Основные средства” с заведением отдельной инвентарной карточки на сумму произведенных затрат (п. 42 Методических указаний, утв. приказом Минфина России от 13.10.2003 № 91н, далее – Методические указания).Работы по модернизации могут быть проведены как собственными силами, так и спомощью подрядных организаций. В первом случае затраты по выполненным работамследует отразить по Дт 08 (субсчет 08.03 “Вложения во внеоборотные активы”) и Кт 10(16, 23, 68, 69, 70), во втором – по Дт 08 (субсчет 08.03 “Вложения во внеоборотныеактивы”) и Кт 60.Согласно п. 17 ПБУ 6/01 стоимость объектов основных средств погашается путемначисления амортизации.При увеличении первоначальной стоимости объекта основных средств в результатемодернизации годовая сумма амортизационных отчислений пересчитывается исходя изостаточной стоимости объекта, увеличенной на затраты на модернизацию иреконструкцию, и оставшегося срока полезного использования, в том числепересмотренного срока полезного использования объекта в соответствии с п. 20 ПБУ6/01 (письма Минфина России от 15.12.2009 № 03-05-05-01/81, от 23.06.2004 № 04-02-14/144).Начисление амортизации начинается с месяца, следующего за месяцем завершениямодернизации основного средства, с учетом новых условий (п. 21 ПБУ 6/01, п. 60Методических указаний), а именно:

При модернизации основного средства собственными силами оправдательнымидокументами, подтверждающими ее проведение, могут быть требования-накладные напередачу материалов соответствующему подразделению, акты на их списание, заказы-наряды.Датой осуществления модернизации для бухгалтерского учета будет дата составленияакта (п. 71 Методических указаний, п. 27 ПБУ 6/01), в котором должны быть указаныполная стоимость выполненных работ и дата их окончания. Для этих целей можетприменяться акт о приеме-сдаче модернизированных объектов основных средств(например, по унифицированной форме № ОС-3 или самостоятельно разработаннойформе акта).Разница в порядке отражения амортизации основного средства в бухгалтерском иналоговом учете приводит к необходимости применения ПБУ 18/02 “Учет расчетов поналогу на прибыль”, утв. приказом Минфина РФ от 19.11.2002 № 114н.Налоговый учетВ случае проведения достройки, дообрудования, реконструкции, модернизации,технического перевооружения, частичной ликвидации основного средства (п. 2 ст. 257НК РФ) в целях налогового учета меняется первоначальная стоимость объекта.Более подробно об изменении первоначальной стоимости ОС см. в материале“Изменение первоначальной стоимости ОС в результате модернизации”.Сумма ежемесячной амортизации рассчитается в этом случае следующим образом:О выполнении работ хозспособом см. в материале “Выполнение строительно-монтажныхработ для собственного потребления (хозспособом)”.

Пошаговая инструкция:в программе 1С:Бухгалтерия 8 (ред. 3.0)Ремонт4_БП

См. также

Документальное оформление

Все хозяйственные операции должны быть подтверждены первичными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 7 Инструкции к Единому плану счетов № 157н), поэтому следует издать приказ за подписью руководителя учреждения о проведении модернизации объектов основных средств.

В приказе в обязательном порядке нужно указать: причины, сроки модернизации и ответственных за ее проведение.

После проведения модернизации составляется акт о приеме-сдаче модернизированных основных средств (по форме № ОС-3 (0306002)). Если модернизация проводилась хозяйственным способом — в одном экземпляре, подрядным — в двух: себе и подрядчику.

В акте отражают:

- стоимость объекта ОС до проведения модернизации;

- сумму затрат;

- стоимость основного средства после проведенных работ.

На основании акта списывают накопленные затраты на счете 0.106.00.00 «Вложения в нефинансовые активы» и делают записи в инвентарной карточке. Оформленный акт подписывают:

- члены комиссии по поступлению и выбытию нефинансовых активов, созданной в организации;

- сотрудники, ответственные за проведение модернизации основного средства, или представители подрядчика;

- сотрудники, ответственные за сохранность основного средства после модернизации.

Подписанный акт утверждает руководитель учреждения, после этого акт передается в бухгалтерию.

Обратите внимание!

Если подрядчик проводил модернизацию здания, сооружения или помещения, эти работы относятся к строительно-монтажным, следовательно, дополнительно к акту следует подписать акт приемки по форме № КС-2 и справку о стоимости выполненных работ и затрат по форме № КС-3 (утверждены Постановлением Госкомстата России от 11.11.1999 № 100).

При заключении договора о восстановлении основного средства на все работы должны составляться техническая документация и строительная смета (ст. 743 Гражданского кодекса РФ).

Разукомплектация основных средств

Расчет новой нормы амортизации

Начисление амортизации происходит практически непрерывно, за исключением некоторых случаев:

- ОС законсервированы на срок более 3 месяцев. Это может произойти в том числе по причине реконструкции. Например, при масштабной перестройке производственного здания, чтобы не мешать работам, или из соображений правил безопасности деятельность части производства или отдельного цеха приостанавливается. Не используется оборудование, простаивает транспорт и т.д. Руководство издает приказ о направлении ОС на консервацию с указанием обоснования и планируемого срока.

- ОС проходят реконструкцию (модернизацию) более 12 месяцев. При этом если объект продолжает эксплуатироваться, то начисления не прекращаются. Пример: конвейер в цеху проходит модернизацию, при этом процесс производства не приостанавливается, линия работает.

Для целей бухгалтерского учета минимальная первоначальная стоимость ОС – 40 000 рублей. В обычных условиях она остается одинаковой все время использования, но после проведенных кардинальных изменений ее необходимо откорректировать, точнее, пересмотреть для правильного отражения амортизации.

Для расчета новой нормы амортизации после реконструкции (модернизации) нужно заново рассчитать стоимость ОС. Для этого пользуемся формулой: НС = ОС + М (Р), где ОС – остаточная стоимость (на последнюю дату до завершения работ), а М (Р) – произведенные затраты. Разумно брать за отсчет первое число месяца, следующего за окончанием работ.

Затем рассчитываем месячную норму амортизации (МНА): МНА = НС/СПИ. Причем берется новый срок эксплуатации с учетом уже прошедшего периода.

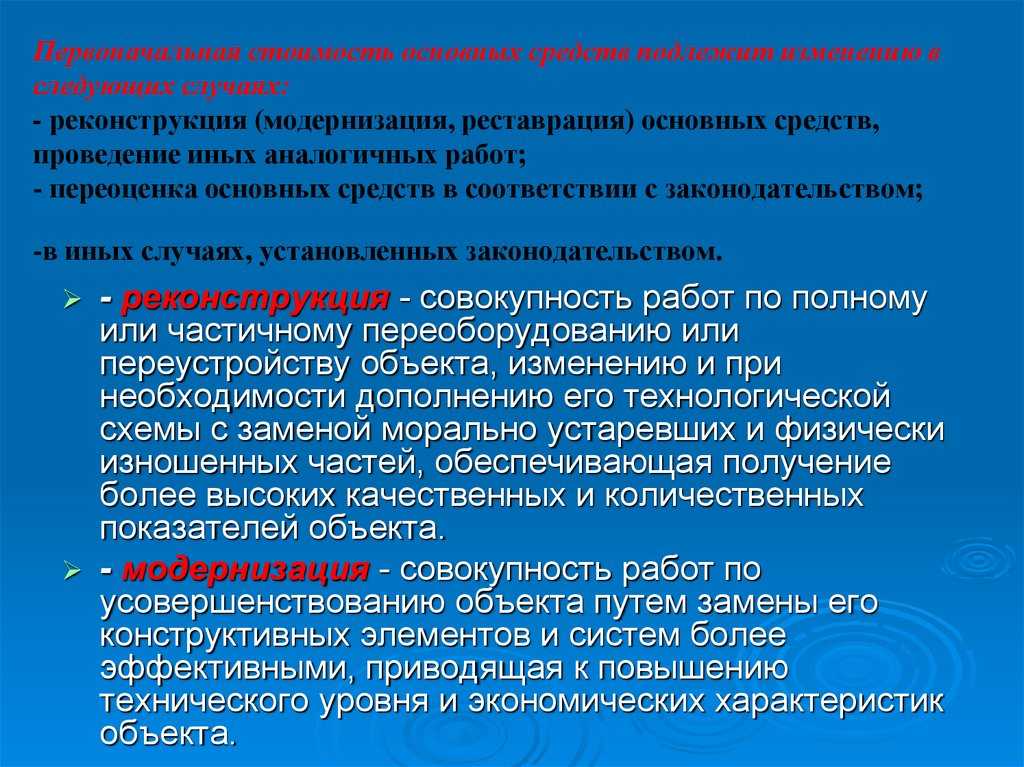

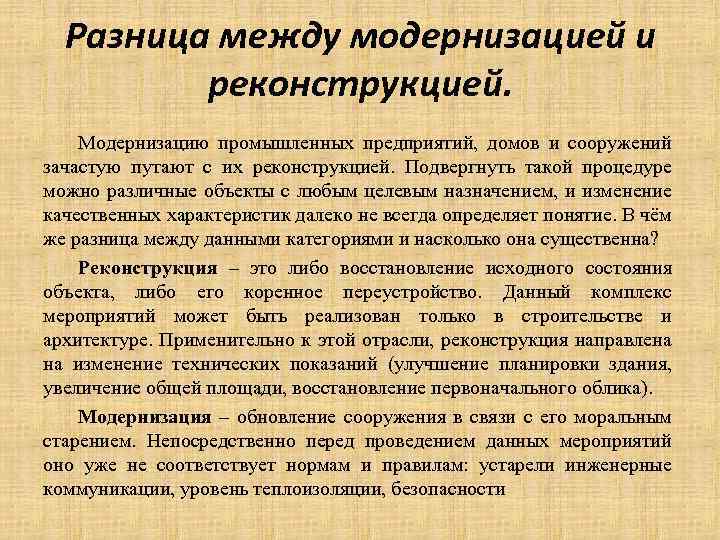

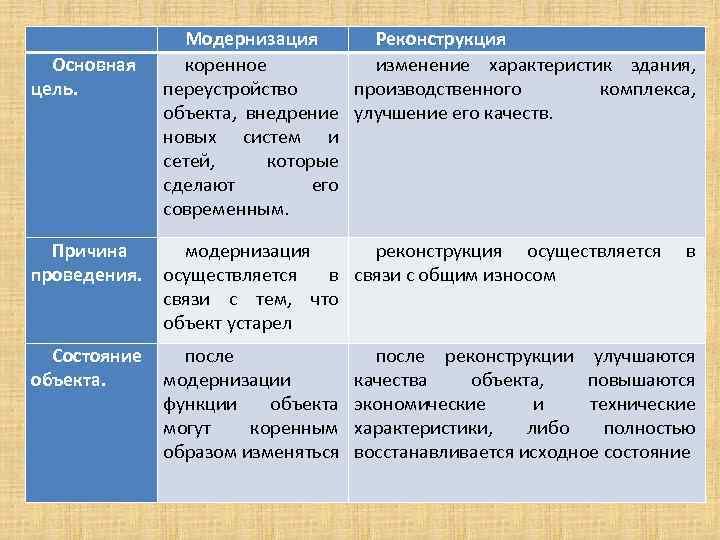

Модернизация ОС и реконструкция

Модернизация — достраивание и дооснащение для изменения технологического или служебного назначения основного средства, для приобретения новых качеств у объекта, например способность работать с более высокой нагрузкой.

Принимая на учет основное средство, бухгалтер обычно стремится выбрать для него в БУ и НУ один и тот же метод начисления износа и срок полезного использования. Если изначальная стоимость окажется одинаковой, то задача упрощается: суммы начисляемой амортизации будут равны. Однако, после проведения усовершенствования, амортизация в БУ и НУ будет разной. Это можно объяснить различными методами износа в учетах.

Реконструкция – переустройство и совершенствование существующей техники с целью улучшения качества работы для дальнейшей эксплуатации..

В качестве переустройства ОС повышается его производительность, меняется его функциональное назначение. Благодаря усовершенствованию основных средств увеличивается срок его полезного использования, повышается качество, улучшаются другие показатели.

Модернизация основных средств: общее понятие ОС

Основные средства предприятия — часть имущества организации, которая приносит доход, например, здания, сооружения, транспорт, оборудование. Предприятие имеет право принять ОС к учету по его первоначальной стоимости со всеми затратами, и переоценивать их не реже раз в год в соответствии с установленной учетной политикой.

ОС в бухгалтерском и налоговом учете

Чтобы поставить основное средство на баланс, необходимо соблюсти несколько условий:

- Будет работать на компанию и не перепродается.

- Время использования не менее двенадцати месяцев

- Оно принесет реальный доход организации

Если предприятие приняло к учету основное средство, то необходимо начислять износ, не реже раза в месяц. Организации, работающие на УСН могут самостоятельно предусмотреть частоту амортизации в учетной политике.

Списать стоимость основного средства можно тремя способами:

- линейным;

- способом уменьшаемого остатка

- способ списания стоимости по сумме чисел лет полезного использования;

Существуют некоторые отличия в учете модернизации в БУ и НУ: Затраты, которые влияют на первоначальную стоимость объекта, в некоторых случаях отличаются. В налоговом учете возможно использование линейного и нелинейного метода начисления амортизации. По окончании модернизации в бухгалтерском учете нужно увеличить срок полезного использования объекта. Ограничений по его увеличению нет.

В налоговом же учете этот срок можно не менять, а его увеличение возможно в пределах норм, установленных для его амортизационной группы.

Выводы

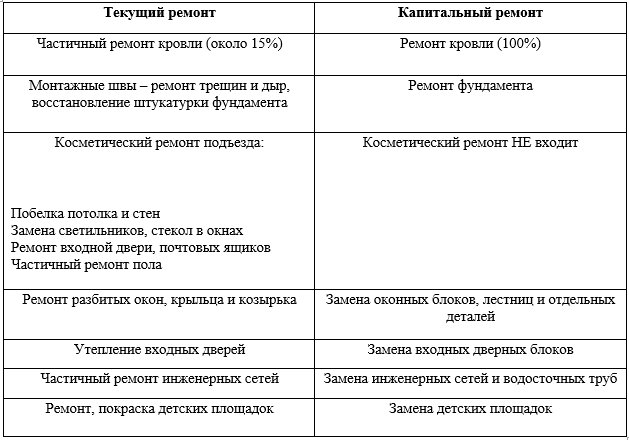

В учреждении должен быть внутренний нормативный документ (например. Положение), в котором будет определено, что считается капитальным ремонтом, а что — текущим.

Определять виды работ по восстановлению основных средств для правильного отнесения затрат на соответствующие статьи КОСГУ следует на начальном этапе планирования бюджета расходов.

Виды ремонтных работ необходимо разграничить, любой вид работ должен быть обоснован и документально подтвержден.

Затраты следует правильно отражать в бухгалтерском учете: расходы на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения; затраты на дооборудование, реконструкцию, модернизацию являются капитальными, следовательно, расходы по ним списываются на увеличение первоначальной стоимости объектов основных средств.