Для кого требования профстандартов обязательны?

Напомним, что в силу ст. 195.3 ТК РФ если данным кодексом, другими федеральными законами, иными нормативными правовыми актами установлены требования к квалификации, необходимой работнику для выполнения определенной трудовой функции, то профессиональные стандарты в части указанных требований обязательны для применения работодателями. То есть обязательными считаются только те требования профстандартов, которые введены или Трудовым кодексом, или федеральными законами, или иными нормативными актами.

Обратимся к Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В соответствии с ч. 3 ст. 7 этого закона ведение бухгалтерского учета руководитель организации может возложить на главного бухгалтера или иное должностное лицо организации либо заключить гражданско-правовой договор об оказании услуг по ведению бухгалтерского учета.

Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

1) иметь высшее образование;

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита – не менее пяти лет из последних семи календарных лет;

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Однако такие требования распространяются только на главных бухгалтеров:

-

открытых акционерных обществ (за исключением кредитных организаций);

-

страховых организаций;

-

негосударственных пенсионных фондов;

-

акционерных инвестиционных фондов;

-

управляющих компании паевых инвестиционных фондов;

-

государственных внебюджетных фондов и их территориальных отделений.

Для остальных организаций требования профстандарта «Бухгалтер» носят рекомендательный характер, и работодатель сам решает, применять ли требования к квалификации, установленные профстандартом.

Требования к квалификации главбуха, установленные законом

В соответствии с ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) ведение бухгалтерского учета руководитель организации может возложить на главного бухгалтера или иное должностное лицо организации либо заключить гражданско-правовой договор об оказании услуг по ведению бухгалтерского учета.

Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

-

иметь высшее образование;

-

иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее 3 лет из последних 5 календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита – не менее 5 лет из последних 7 календарных лет;

-

не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Но соблюдать их должны только главные бухгалтеры открытых акционерных обществ, страховых организаций, негосударственных пенсионных фондов, акционерных инвестиционных фондов, управляющих компании паевых инвестиционных фондов и государственных внебюджетных фондов и их территориальных отделений. Государственные и муниципальные учреждения в данный перечень не входят.

Вопрос:

Нужно ли уволить главбуха, не соответствующего требованиям профстандарта?

Ответ:

Если работодатель государственного или муниципального учреждения внедрил в организации профстандарт для главного бухгалтера и установил, что квалификация сотрудника на этой должности не соответствует требованиям стандарта, уволить главбуха за это нельзя, поскольку законодательством не предусмотрено увольнение за несоответствие квалификации.

Если до начала применения профстандарта главный бухгалтер уже работал, уволить его можно только по результатам аттестации после того, как работодатель предложит ему пройти повышение квалификации. То есть до начала 2020 года его нужно было включить в план профессиональной подготовки работников.

Если работник, чей уровень не соответствует требованиям применяемого стандарта, откажется от обучения – в отношении него проводится аттестация. По ее результатам работника могут признать не соответствующим занимаемой должности вследствие недостаточной квалификации, и тогда его можно будет уволить на основании п. 3 ч. 1 ст. 81 ТК РФ, предложив предварительно перевод на другую имеющуюся работу, соответствующую его квалификации.

При этом работнику, не имеющему специальной подготовки или стажа работы, но обладающему достаточным практическим опытом и выполняющему качественно и в полном объеме возложенные на него должностные обязанности, аттестационная комиссия может рекомендовать продолжать работать на соответствующей должности.

К сведению: соответствие работника требованиям профстандарта может быть установлено и в результате прохождения им с его согласия и по направлению работодателя независимой оценки квалификации, которая проводится в центрах независимой оценки.

Вопрос:

Можно ли в госучреждение временно перевести бухгалтера со средним образованием на должность главного бухгалтера с высшим образованием?

Ответ:

Считаем, что переводить временно на должность с более высокими квалификационными требованиями нельзя, если такие требования установлены федеральными законами или другими нормативными актами.

Но поскольку на государственные учреждения требование о наличии высшего образования, установленное Законом № 402-ФЗ, не распространяется и работодатель считает, что с обязанностями главного бухгалтера сотрудник справится, его можно временно перевести на эту должность.

Что появилось нового в профессиональном стандарте?

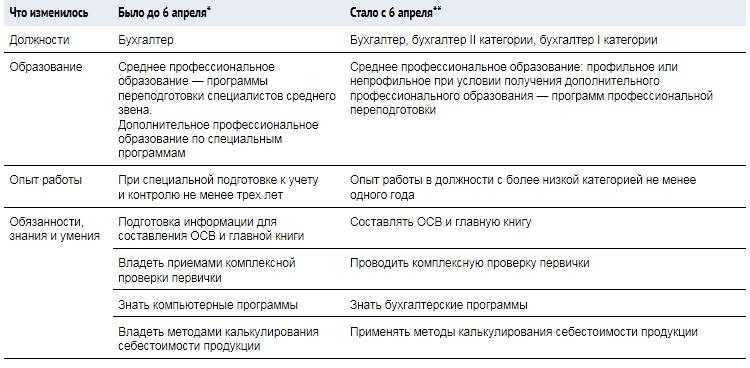

Во-первых, рядовые бухгалтера теперь получили виды наименований должностей:

- бухгалтер;

- бухгалтер 1 категории;

- бухгалтер 2 категории.

Во-вторых, если ранее шестой уровень квалификации использовался для главных бухгалтеров, то теперь данный уровень применяется как для главных бухгалтеров, так и для начальников отделов бухгалтерского учета. То есть на начальников отделов также распространяется требование по повышению квалификации.

В третьих, появились новые уровни квалификации:

- седьмой, который применяется также для главных бухгалтеров;

- восьмой, который дополнительно применяется для начальника управления консолидированной финансовой отчетности.

Седьмой уровень нужен для организаций, которые имеют обособленные подразделения, в том числе те, которые выделены на отдельный баланс.

Требования ЕКС и профстандарта к главному бухгалтеру

Квалификационным справочником должностей руководителей, специалистов и других служащих, утвержденным Постановлением Минтруда РФ от 21.08.1998 № 37 (в редакции от 27.03.2018), предусмотрены следующие требования к квалификации главного бухгалтера:

-

высшее профессиональное (экономическое) образование;

-

стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее 5 лет.

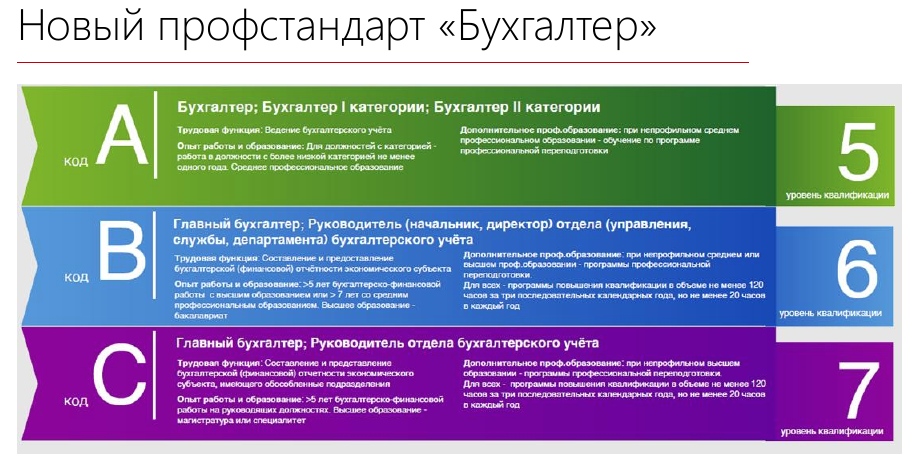

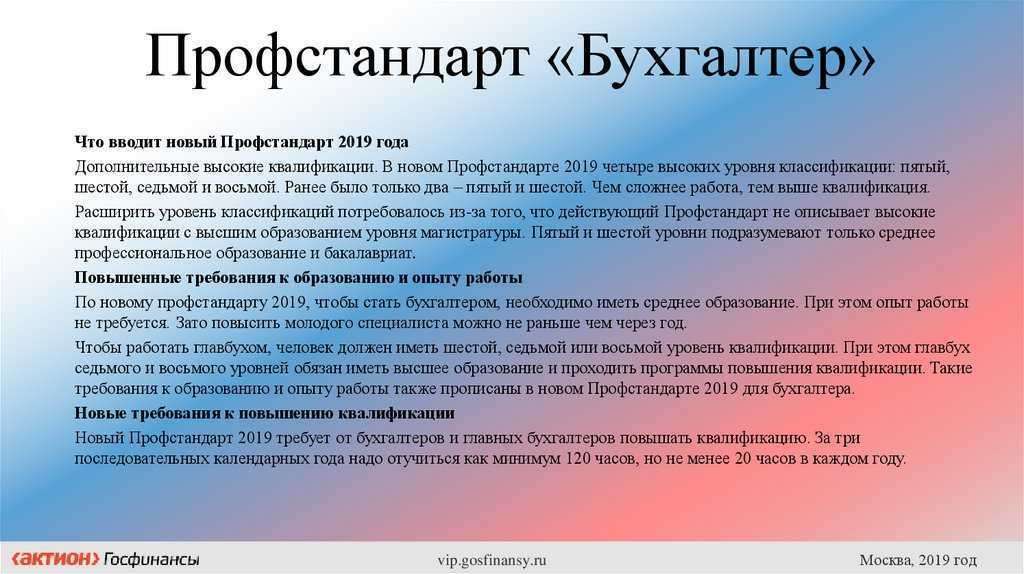

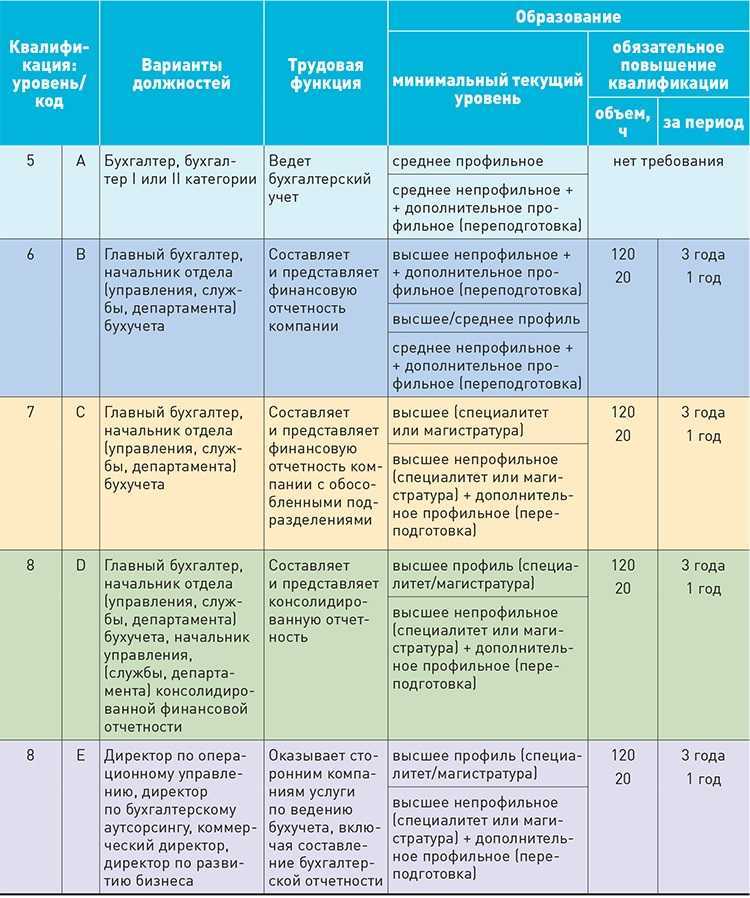

А вот профессиональным стандартом «Бухгалтер», как старым, утвержденным Приказом Минтруда РФ от 22.12.2014 № 1061н, так и новым, утвержденным Приказом Минтруда РФ от 21.02.2019 № 103н, для главного бухгалтера допустимо наличие среднего профессионального образования,а не высшего. При этом новым стандартом, в отличие от предыдущего, установлено несколько уровней для работника, в чьи трудовые обязанности входит сдача бухгалтерской отчетности, – 6, 7 и 8. И для каждого уровня свои требования к квалификации.

Для главного бухгалтера 6-го уровня – основной трудовой функцией является составление и представление бухгалтерской (финансовой) отчетности экономического субъекта – установлено два варианта квалификации:

-

высшее образование – бакалавриат и не менее 5 лет бухгалтерско-финансовой работы;

-

среднее профессиональное и не менее 7 лет бухгалтерско-финансовой работы.

Главный бухгалтер 7-го уровня, который занимается составлением и представлением бухгалтерской (финансовой) отчетности экономического субъекта, у которого есть обособленные подразделения, должен иметь высшее образование – магистратура или специалитет – и не менее 5 лет бухгалтерско-финансовой работы на руководящих должностях.

А главбух 8-го уровня, составляющий и представляющий консолидированную отчетность, должен иметь высшее образование (магистратура или специалитет), а также:

-

из последних 7 лет – не менее 5 лет работы, связанной с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью (в том числе на руководящих должностях);

-

из последних 5 лет – не менее 3 лет работы, в том числе на руководящих должностях, при наличии высшего образования в области экономики по специализации «Бухгалтерский учет» и (или) «Аудит».

К сведению: под консолидированной финансовой отчетностью понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, которая вместе с другими организациями и (или) иностранными организациями в соответствии с международными стандартами финансовой отчетности определяется как группа (ст. 1 Федерального закона от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности»).

Если высшее или среднее образование у работников всех уровней непрофильное, они должны иметь дополнительное образование по программам профессиональной переподготовки.

Новое требование профстандарта заключается в том, что главные бухгалтеры всех уровней должны получать дополнительное образование по программам повышения квалификации в объеме не менее 120 часов за 3 последовательных календарных года, но не менее 20 часов в каждый год.

Особенности применения профстандарта главного бухгалтера

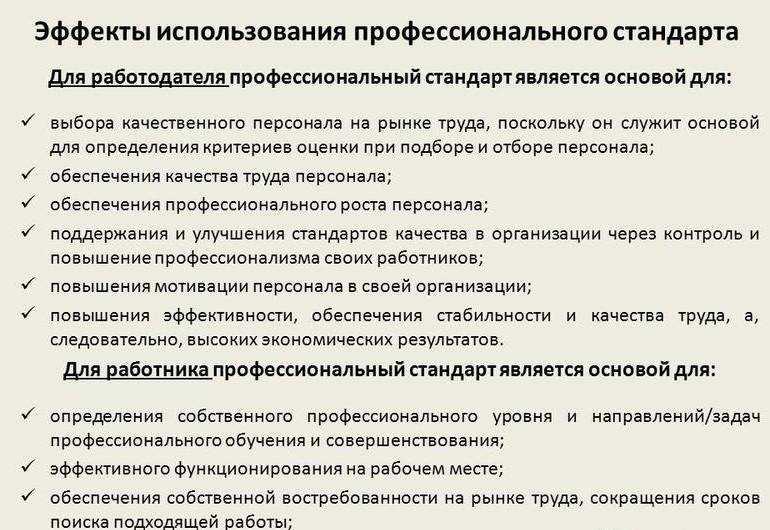

Постановление Правительства РФ от 22.01.2013 № 23 устанавливает, что профстандарты используются работодателем:

- при разработке должностных инструкций;

- определении кадровой политики и управлении трудовым коллективом;

- организации обучения и аттестации сотрудников;

- тарификации работ и присвоении разрядов сотрудникам;

- определении системы оплаты труда.

Можно ли считать в этом случае применение профстандартов обязанностью работодателя?

В первую очередь нужно отметить то, что стандарт обратной силы не имеет, то есть уволить работника с должности главного бухгалтера за то, что его образование или навыки не соответствуют критериям профстандарта, нельзя. Работодатель может лишь предложить сотруднику пройти соответствующее обучение или курсы повышения квалификации.

Во-вторых, в настоящее время для большинства организаций положения профстандартов носят характер рекомендаций. Исключением могут быть только случаи, когда работа на определенной должности является основанием предоставления определенных льгот или компенсаций. В этой ситуации наименование должности в документах должно полностью соответствовать названию, установленному в стандартах.

Кроме того, согласно ст. 195.3 ТК РФ, обязательными являются лишь те требования стандартов, которые установлены Трудовым кодексом, законами или другими нормативными актами. К примеру, критерии к образованию и опыту работы главных бухгалтеров, работающих в акционерных обществах (кроме банков), страховых учреждениях, негосударственных пенсионных фондах и некоторых других предприятиях, установлены в нормах закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ — а значит, являются обязательными для работодателей. Также обязателен для применения профстандарт бухгалтера в бюджетных учреждениях, унитарных предприятиях и организациях с государственной долей в уставном капитале.

Процедура внедрения профессиональных стандартов

Согласно статье 8 Трудового кодекса Российской Федерации, внедрение профстандарта «Бухгалтер» 2016 может осуществляться по желанию организации и в установленном руководством режиме.

Для внедрения ПС рекомендуется создание рабочей группы. Состав ее отражается в приказе руководителя фирмы и может включать в себя представителей таких отделений, как:

- Бухгалтерия.

- Служба управления персоналом.

- Юридический отдел.

Приказ о создании рабочей группы по внедрению профстандартов

Составьте приказ в произвольной форме. Укажите в нем состав рабочей группы. Туда включите представителей ключевых подразделений организации. Ознакомьте членов рабочей группы с приказом под подпись.

Применение профстандарта бухгалтера при составлении должностной инструкции

Должностную инструкцию главного бухгалтера и обычного бухгалтера можно разработать на основе требований из нового профстандарта «Бухгалтер». Инструкцию можно составить как приложение к трудовому договору или как отдельный документ.

В должностной инструкции можно определить требования к образованию, опыту, знаниям и перечень обязанностей специалиста. Трудовые обязанности стоит расписать подробно. Это исключит возможные споры о том, чем должен и не должен заниматься главбух.

Должностная инструкция бухгалтера, если организация не применяет профстандарт

Бланк должностной инструкции бухгалтера

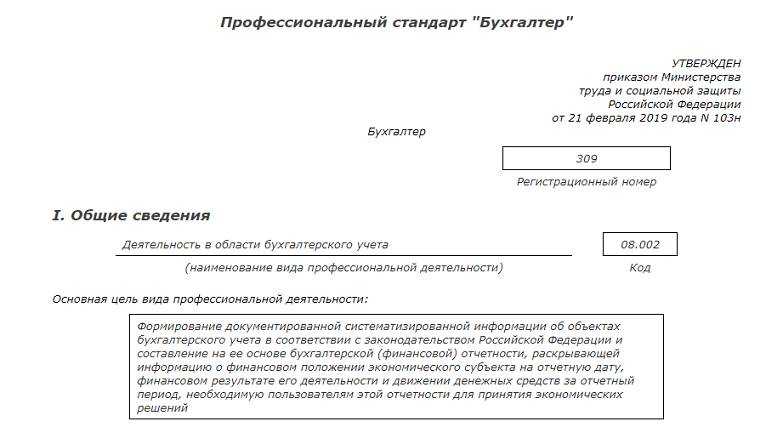

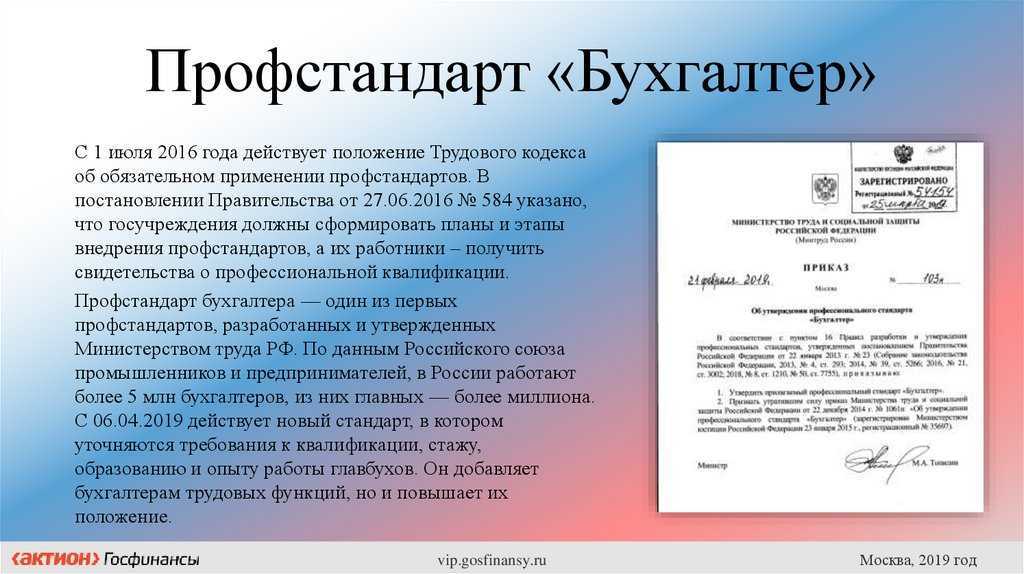

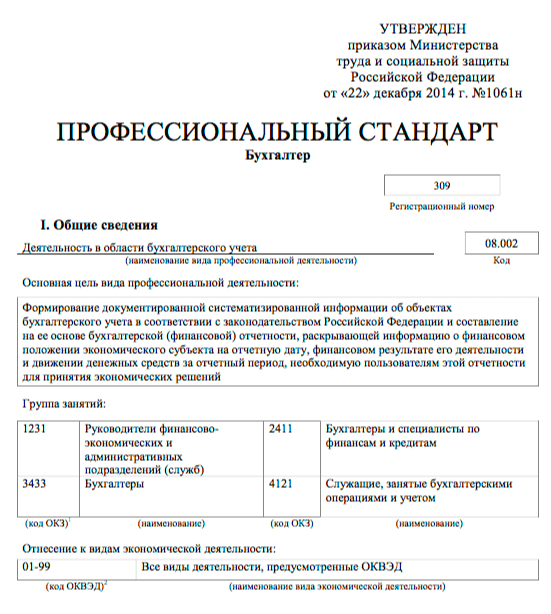

Институт профессиональных бухгалтеров РФ разработал, а Минтруда утвердил действующий Профстандарт бухгалтера 309 (Приказ № 1061н 22.12.14 г.). Документ содержит основные требования к квалификации, знаниям, образованию, опыту сотрудников бухгалтерии, а также перечисляет трудовые функции таких работников. Требования прописаны отдельно в отношении рядовых сотрудников и руководителей, то есть главбухов или заместителей.

Изначально Приказ не являлся обязательным и носил рекомендательный характер. Положения этого нормативного акта использовались в процессе координации работы бухгалтерии предприятий, в целях проверки знаний персонала и определения функционала должностей. Однако в 2017 г. Минтруд начал разрабатывать дополнения в профессиональный стандарт бухгалтера, скачать проект можно на официальном сайте Минтруда. Какие изменения обсуждаются?

Прежде всего, дополнены уровни квалификации. Появятся уровни 7 и 8. Соответствующим образом расширены трудовые функции – проведение финансового анализа и налогового, формирование отчетов по ОП (обособленные подразделения), организация и планирование различных бизнес-процессов и др. Но на данный момент обновленная версия Стандарта еще не утверждена, поэтому ссылаться на него можно только в старой редакции (от 23.01.15 г.).

Новый профстандарт для бухгалтеров повысит их положение, но добавит обязанностей

У компаний появится причина обновить должностные инструкции бухгалтеров. Минтруд впервые решил изменить профессиональный стандарт для них (приказ Минтруда России от 22.12.14 № 1061н). Проект есть на сайте regulation.gov.ru и здесь.

Проект Минтруда вводит новые, более высокие должности для финансовых специалистов. В новом стандарте появятся 7-й и 8-й уровни квалификации. Сейчас есть только 5-й и 6-й. Чем будут заниматься специалисты новых уровней, смотрите в таблице.

Какие новые категории для финансовых специалистов вводит стандарт

| Должность (квалификация) | Функция | Требования и обязанности |

|---|---|---|

| Главбух или начальник службы бухучета (7) | Составление отчетности компании с подразделениями | Опыт руководства от пяти лет. Должен знать МСФО, финансовый анализ. Обязан ориентироваться в законодательстве о легализации, трудовом, бюджетном законодательстве и др. |

| Главбух, начальник службы бухучета либо консолидированной отчетности (8) | Составление консолидированной финансовой отчетности | Опыт работы в финансах от пяти лет, а с профильным высшим образованием (бухучет и аудит) — от трех лет. Должен планировать, консультировать дочерние компании, проверять и раскрывать отчетность и т. д. |

| Директор по операционному управлению, аутсорсингу, развитию, коммерческий директор (8) | Оказание услуг по ведению учета | Опыт работы в финансах от пяти лет, а с профильным высшим образованием (бухучет и аудит) — от трех лет. Директор организует исследования рынка услуг, управляет бизнес-процессами. В функции руководителя могут входить переговоры с заказчиками, стратегическое планирование |

Чем сложнее работа, тем выше квалификация. Если бухгалтер повысит свою категорию, он вправе попросить у работодателя повышения зарплаты (ст. 129 ТК РФ).

Проект также меняет обязанности бухгалтеров и требования к ним. Например, сейчас у рядового бухгалтера должен быть опыт работы, а по новому стандарту это необязательно. Зато повысить молодого специалиста можно не раньше чем через год. На это можно будет ссылаться, если новичок сразу начнет просить прибавки.

Стандарт предъявляет дополнительные требования к главбухам — высшее образование, регулярное повышение квалификации. У главбуха также появится обязанность пресекать коррупцию в своей компании.

Как изменятся трудовые обязанности бухгалтера и главбуха

| Должность (функция, уровень квалификации) | Как сейчас | Как будет |

|---|---|---|

| Бухгалтер (ведение бухучета, 5) | Должность называется только «бухгалтер». Образование — среднее профессиональное и дополнительное. Опыт работы — от трех лет | Могут быть просто бухгалтеры, а также бухгалтеры первой и второй категории. Достаточно среднего профессионального образования, но нужно проходить переподготовку. Бухгалтером можно будет взять специалиста без опыта. Но чтобы его повысить, он должен отработать год |

| Главбух (подготовка и представление финансовой отчетности, 6) | Должность называется «главный бухгалтер». Главбухом можно стать со средним профессиональным образованием. Опыт работы: при среднем образовании — пять лет, при высшем — три года. В функции может входить составление консолидированной отчетности | Специалист может работать главным бухгалтером либо руководителем отдела (службы, управления, департамента) бухучета. Образование высшее. Опыт работы в финансах — от пяти лет. Повышать квалификацию надо не реже чем раз в три года. Главбух получит обязанность выявлять коррупционные риски в компании, внедрять меры против коррупции. Зато не нужно составлять консолидированную отчетность |

Применение в государственных учреждениях

Особенности использования профстандартов предусмотрены Правительством РФ для государственных (муниципальных) учреждений, внебюджетных фондов, унитарных предприятий, хозяйственных обществ, в уставном капитале которых более 50% акций или долей принадлежит государству.

Согласно постановлению Правительства РФ от 27.06.2016 № 584, указанные организации должны поэтапно внедрять профессиональные стандарты. Основой внедрения является план мероприятий, утвержденный с учетом мнений представительных органов работников. Срок выполнения всех мероприятий плана – 1 января 2020 г.

Разработанный план должен включать:

- список профстандартов, подлежащих применению и этапы их внедрения;

- сведения о потребности в профессиональном образовании, профессиональном обучении и (или) дополнительном профессиональном образовании работников. Для определения потребности необходимо провести анализ квалификационных требований, профстандарта и имеющегося у работников образования;

- сведения о проведении мероприятий по образованию и обучению;

- перечень локальных нормативных актов, подлежащих изменению в связи с учетом положений профстандартов.

Например, штатного расписания на соответствие наименований должностей, должностных инструкций работников на соответствие описанных в них требований и функций.

Примечание: если наименование должности соответствует квалификационным справочникам, но отличается от установленного профстандартом, изменения вносить не обязательно. Работодатель вправе выбрать, какой акт использовать.

Если работодатель не применяет обязательные профстандарты, ему грозит штраф. Его ждет административная ответственность за нарушение трудового законодательства, предусмотренная КоАП РФ. Так, юридическое лицо может быть оштрафовано на сумму от 30 000 до 50 000 руб.

Руководителям государственных учреждений необходимо последовательно проводить ряд мероприятий для своевременного выполнения требований законодательства по внедрению профстандартов. В данном вопросе могут оказать помощь квалифицированные специалисты Линии консультаций «ГЭНДАЛЬФ».

Наша компания готова помочь:

- в разработке плана мероприятий;

- в оценке локальных нормативных актов на предмет их соответствия действующим профстандартам;

- в актуализации локальных нормативных актов.

Сверьтесь с налоговой инспекцией

Подготовка: распорядитесь, чтобы ваш главный бухгалтер взял сверку с налоговой инспекцией. Документ, который он получит, будет называться «справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам». Сверка делается электронно через ваш сервис сдачи отчетности в электронном виде. Или запрашивается лично в налоговой инспекции. Срок подготовки ответа налоговиками — 5 рабочих дней.

Проверка: посмотрите глазами на полученный документ. Если в ней есть минусы — это недоимка. Плюсы — переплата. Однако, тут нужно учесть нюанс: правила ведения бухучета и правила начисления налогов в налоговой инспекции различаются. Бухгалтер делает начисление последним днем квартала, а налоговая инспекция последним днем уплаты, но не раньше, чем сдана декларация — это может привести к разным цифрам в бухучете и в полученной справке. Давайте на примерах.

Анализ результатов: бухгалтер должен знать правила попадания начисленных и уплаченных налогов в сверку (если нет, дайте ему прочесть мою статью). И должен объяснить каждую цифру из полученного документа от налоговиков. Если там переплата 1500, а у вас УСН, то бухгалтер должен показать вам, что это сумма двух платежек. Если же вместо этого ответы: «не знаю», или «они там что-то напутали» или «ой, это ерунда какая-то, так не должно быть» – бейте тревогу! У вас неполадки в лицевом счете, это ведет к недоимкам, пеням, которые списываются с расчетного счета без предупреждения.

Что нового?

О профстандарте для главного бухгалтера.

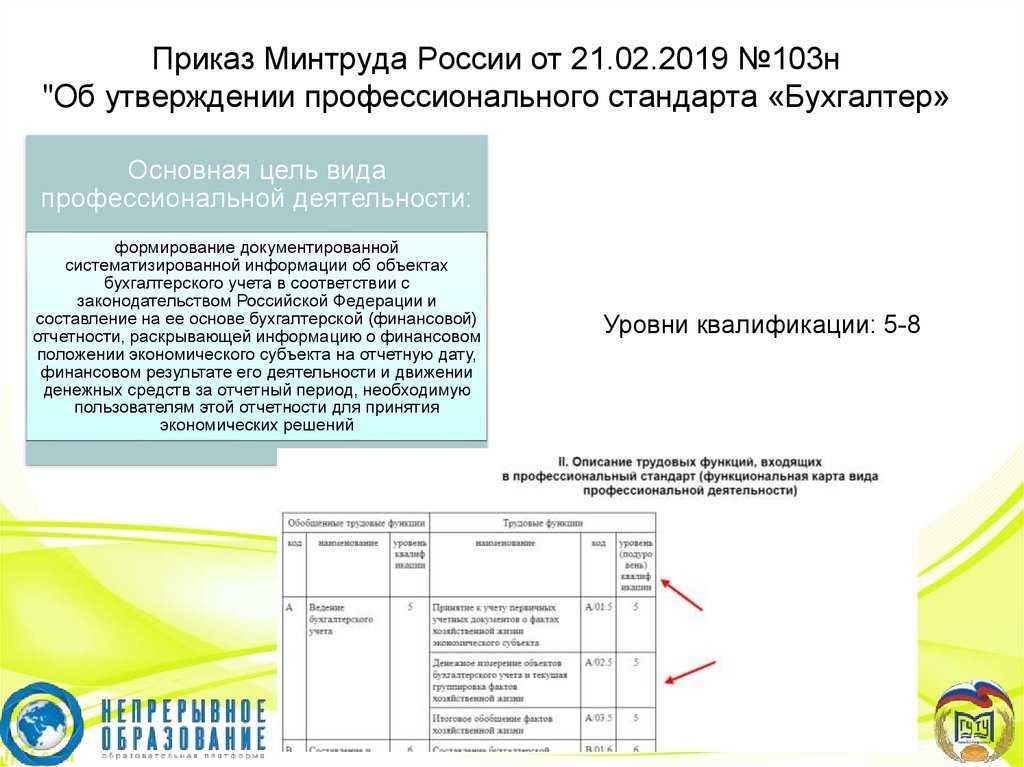

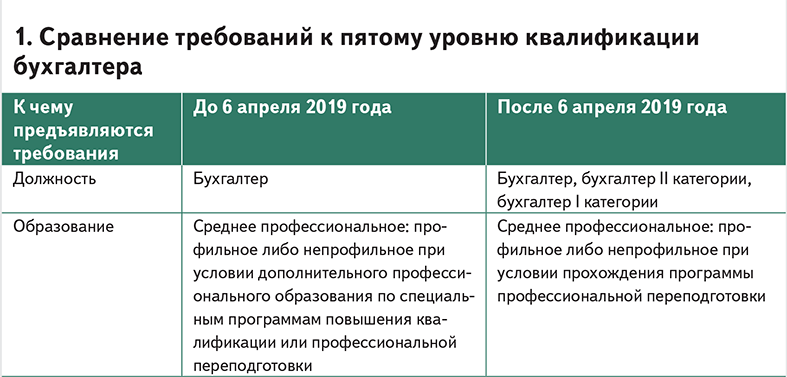

Первый профессиональный стандарт «Бухгалтер» был утвержден Приказом Минтруда РФ от 22.12.2014 № 1061н. В 2019 году Приказом Минтруда РФ от 21.02.2019 № 103н был утвержден новый стандарт, который изменил требования к бухгалтерам и главным бухгалтерам.

По сравнению со старым стандартом, в новом установлен расширенный перечень возможных наименований бухгалтерских должностей. Так, если в старом стандарте было только одно наименование «бухгалтер», то сейчас это три должности: «бухгалтер», «бухгалтер I категории» и «бухгалтер II категории».

Вместо одной должности «главный бухгалтер» с 6-м квалификационным уровнем сейчас введены следующие должности:

-

главный бухгалтер (6 – 8-й квалификационные уровни);

-

начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета (6 – 8-й квалификационные уровни);

-

начальник (руководитель, директор) управления (службы, департамента) консолидированной финансовой отчетности (8-й квалификационный уровень);

-

директор по операционному управлению (8-й квалификационный уровень);

-

директор по бухгалтерскому аутсорсингу (8-й квалификационный уровень);

-

коммерческий директор (8-й квалификационный уровень);

-

директор по развитию бизнеса (8-й квалификационный уровень).

Согласно требованиям старого стандарта, чтобы трудиться на должности главного бухгалтера, работник должен был иметь высшее (профильное) или среднее профессиональное образование с дополнительными программами повышения квалификации и профессиональной переподготовки, а также опыт практической работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, для лиц:

-

с высшим образованием – не менее трех из последних пяти календарных лет;

-

со средним профессиональным образованием – не менее пяти из последних семи календарных лет.

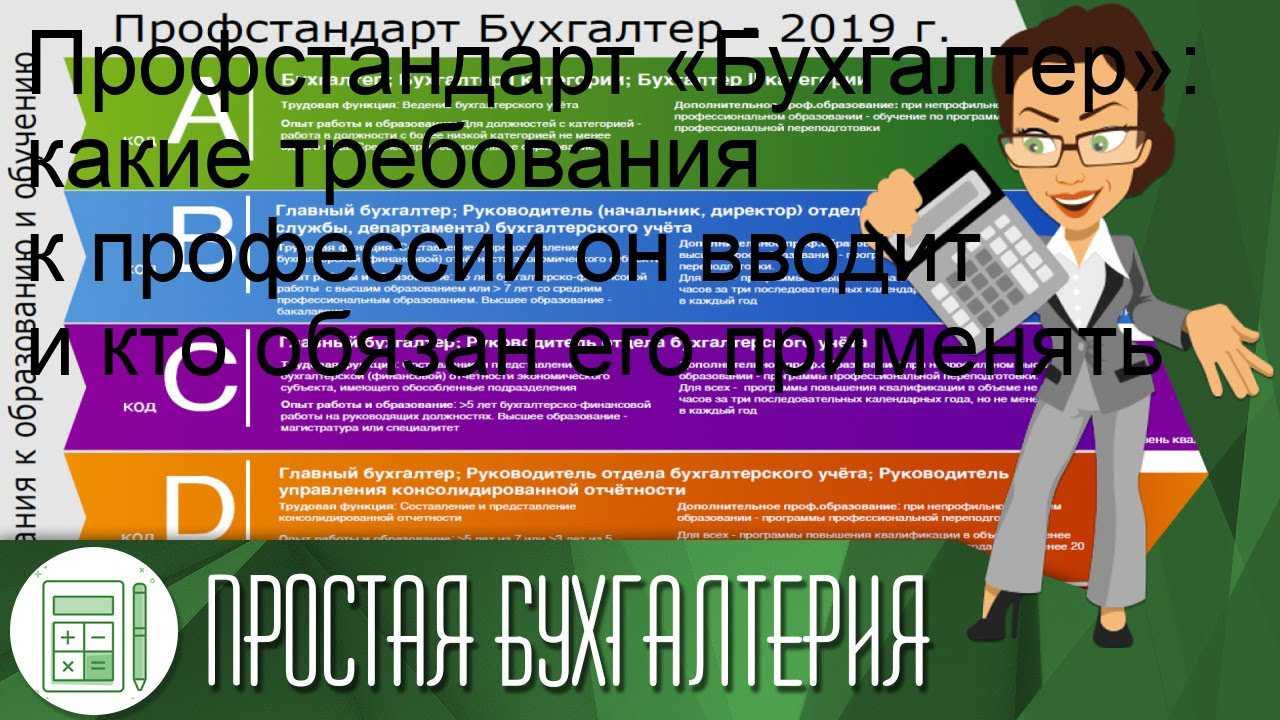

Сейчас помимо того, что для главного бухгалтера добавили еще два квалификационных уровня (7 и 8), что значительно повысило требования к данной должности, изменились и требования к его квалификации. В зависимости от квалификационного уровня установлены разные уровни образования, опыт работы и обобщенная трудовая функция. Приведем требования к главным бухгалтерам всех уровней в таблице.

|

Уровень |

Обобщенная трудовая функция |

Требование к образованию |

Опыт работы |

|---|---|---|---|

|

6 |

Составление и представление бухгалтерской (финансовой) отчетности экономического субъекта |

Высшее образование – бакалавриат |

Не менее пяти лет бухгалтерско-финансовой работы |

|

Cреднее профессиональное |

Не менее семи лет бухгалтерско-финансовой работы |

||

|

7 |

Составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения |

Высшее образование – |

Не менее пяти лет бухгалтерско-финансовой работы на руководящих должностях |

|

8 |

Составление и представление консолидированной отчетности |

Высшее образование – |

Не менее пяти лет из последних семи лет работы, связанной с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью (в том числе на руководящих должностях); не менее трех лет из последних пяти лет (в том числе на руководящих должностях) при наличии высшего образования в области экономики по специализации – бухучет и (или) аудит |

Если высшее или среднее образование у работников всех уровней непрофильное, они должны иметь дополнительное образование по программам профессиональной переподготовки.

Кроме того, главные бухгалтеры всех уровней должны получать дополнительное образование по программам повышения квалификации в объеме не менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

Структура документа

Профстандарт бухгалтера 2023, утвержденный правительством РФ можно скачать здесь.

Он включает следующие разделы:

| Общие сведения, там описываются основные моменты, относящиеся к данной специальности |

В числе прочего указывается:

|

| Следующий короткий раздел | Описание функций, они будут перечислены в соответствующей главке этой статьи |

| После этого идет большой раздел, который составляет подавляющую часть документа |

Включающий подробную характеристику различных трудовых функций, перечисленных в предыдущем.

Они разбираются подробным образом, для каждой приводятся:

|

Функции рядового бухгалтера

В должностные обязанности бухгалтера могут входить такие функции:

- прием, проверка и обработка поступающей на предприятие первичной документации (для этого потребуются навыки по оформлению первичных бланков и знание актуальных законодательных норм);

- соблюдение локального графика документооборота (для этой цели работнику потребуются навыки работы с бухгалтерскими программами и компьютерной техникой);

- систематизация документов и их передача в архив (необходимо ознакомиться с номенклатурой дел подразделения и архивным законодательством);

- участие в инвентаризационных мероприятиях;

- систематизация данных о произведенных операциях на бухгалтерских счетах, ведение учетных регистров;

- калькулирование себестоимости;

- расчет амортизационных отчислений по основным средствам и НМА;

- выведение сальдо по счетам в конце отчетных периодов;

- подготовка документации для налоговых проверок;

- формирование итогов для занесения в главную книгу, составление оборотно-сальдовых ведомостей для проверки корректности отраженных на бухгалтерских счетах данных.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Увольнять или не увольнять?

Сразу скажем, что даже если работодатель обязан применять профстандарт для главного бухгалтера, но его квалификация не соответствует требованиям стандарта, уволить главбуха за это нельзя, поскольку нет такого основания для увольнения как, например, «несоответствие квалификации».

Если до начала применения работодателем (самостоятельно или в силу закона) профстандарта главный бухгалтер без высшего образования уже трудился и при внедрении стандартов было установлено, что его квалификация не соответствует требованиям стандарта, уволить его можно будет только по результатам аттестации. И то это можно будет сделать только после того, как работодатель предложит работнику пройти повышение квалификации, включив его в план профессиональной подготовки работников.

При этом, даже если работник отказался повышать квалификацию, но имеет достаточный опыт и знания по занимаемой должности, то по рекомендации аттестационной комиссии он может оставаться на своей должности дальше.

Если же по результатам проведения аттестации будет установлено несоответствие работника занимаемой должности вследствие недостаточной квалификации, тогда его можно будет уволить на основании п. 3 ч. 1 ст. 81 ТК РФ (несоответствие работника занимаемой должности или выполняемой работе в связи с недостаточной квалификацией, подтвержденной результатами аттестации). Перед увольнением сотруднику следует предложить перевод на другую работу, соответствующую его квалификации.

Соответствие работника требованиям профстандарта может быть установлено и в результате прохождения им и с его согласия по направлению работодателя независимой оценки квалификации, которая проводится в центрах независимой оценки.

Не забывайте, что уволить по п. 3 ч. 1 ст. 81 ТК РФ можно не всех работников. Например, увольнению не подлежит беременная женщина, одинокая мать, воспитывающая ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет), женщина, имеющая ребенка в возрасте до трех лет.

* * *

В соответствии с Федеральным законом № 402-ФЗ обязательные требования к главным бухгалтерам казенных учреждений в отношении их квалификации не установлены. Поэтому требования к образованию главного бухгалтера, предусмотренные профстандартом и обязательные в силу этого закона, для казенных учреждений носят рекомендательный характер.

Работодатель вправе установить в должностной инструкции свои требования к квалификации главного бухгалтера или использовать требования профстандарта.

Согласно профстандарту главный бухгалтер без высшего образования, в чью основную функцию входит составление и представление бухгалтерской (финансовой) отчетности, может иметь:

-

или высшее образование по программе бакалавриат и стаж бухгалтерско-финансовой работы не менее пяти лет;

-

или среднее профессиональное образование и стаж не менее семи лет бухгалтерско-финансовой работы.

Если высшее или среднее образование непрофильные, работник дополнительно должен освоить программу профессиональной переподготовки.

Таким образом, главный бухгалтер без высшего образования даже в соответствии с профстандартом может иметь среднее профессиональное образование и стаж работы семь лет. Если образование непрофильное, ему следует предложить пройти профессиональную переподготовку, если ее еще не было.