Акт о приеме передаче объекта основных средств – сколько экземпляров составлять?

Если происходит прием-передача основного средства между его бывшим владельцем и новым собственником, акт составляется в 2 экземплярах: один — для передающей стороны, другой — для принимающей. При этом составляет его организация-сдатчик.

Оба экземпляра утверждаются руководителями организации-получателя и организации-сдатчика. К акту прилагается и техническая документация, относящаяся к объекту ОС.

Как правильно учесть поступление ОС при покупке, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

При покупке нового ОС, которое для продавца является товаром, или при вводе объекта, который организация создала сама, оформляется только 1 экземпляр акта.

Задача акта по форме ОС-1

Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.

При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.

Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.

Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.

Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.

Нормативное регулирование

Нередка ситуация, когда изначально принятый к учету инвентарный объект впоследствии требуется разделить на несколько объектов и/или перекомплектовать. Например, гарнитур мебели был принят к учету как один объект, а затем потребовалось часть предметов выделить как отдельные инвентарные объекты. Как отразить разукомплектование в учете? Ранее методологи предлагали списать объект ОС на счет 106.00, а затем с него поставить на учет новые инвентарные объекты — на счет 101.00, или материальные запасы — на счет 105.00.

В редакции от 17.08.2015 № 127н Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, предложено иное решение.

Пункт 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 № 127н дополнен новыми абзацами:

|

Приказом Минфина России от 16.11.2016 № 209н в пункт 10 Инструкции № 162н внесены изменения — уточнены коды КОСГУ аналитических счетов счета 0 101 00 000.

|

Таким образом, списание и принятие к учету инвентарных объектов основных средств в результате разукомплектования отражается в корреспонденции со счетом 0 401 10 172.

В письме Минфина России и Федерального казначейства от 02.02.2017 № 02-07-07/5669, № 07-04-05/02-120 «О составлении и представлении годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2016 год» разъяснено, что операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов имущества подлежат отражению в бюджетном учете в корреспонденции с аналитическим счетом бюджетного учета 1 14 00000 00 0000 000 1 401 10 172 «Доходы от операций с активами» (подп. «в» п. 1.2.1 Приложения к указанному письму).

Разделение основного средства на несколько объектов в 1С 8.3

На практике может возникнуть ситуация, когда основное средство принято к учету как единый объект, а потом возникла необходимость его разделить. В данной статье пошагово на примере изучим, как в программе 1С 8.3 Бухгалтерия 3.0 разделить один объект основного средства на два основных средства.

Шаг 1

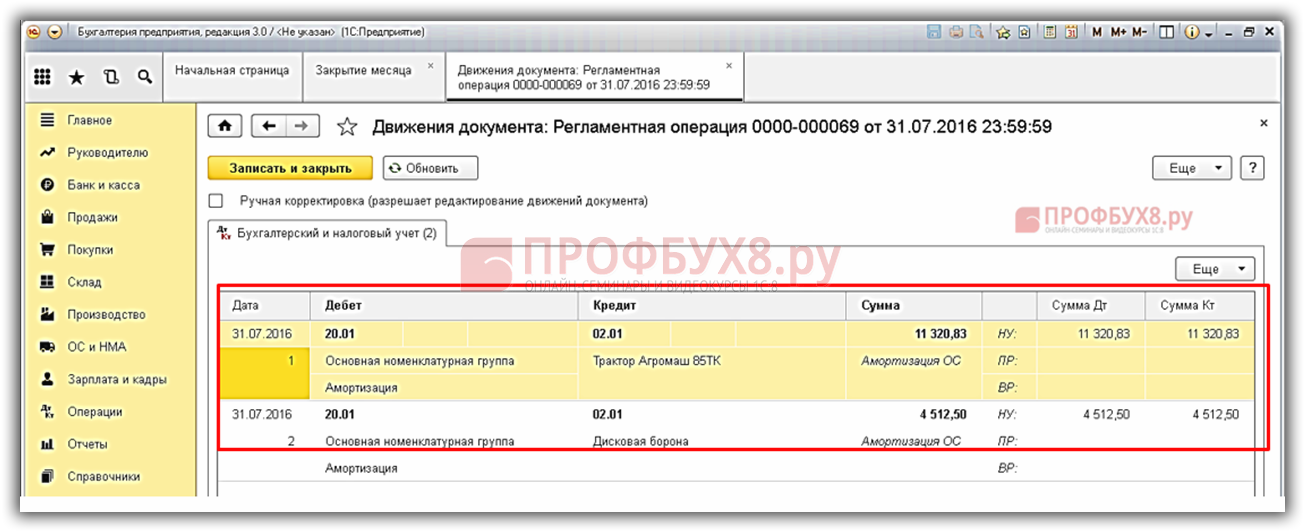

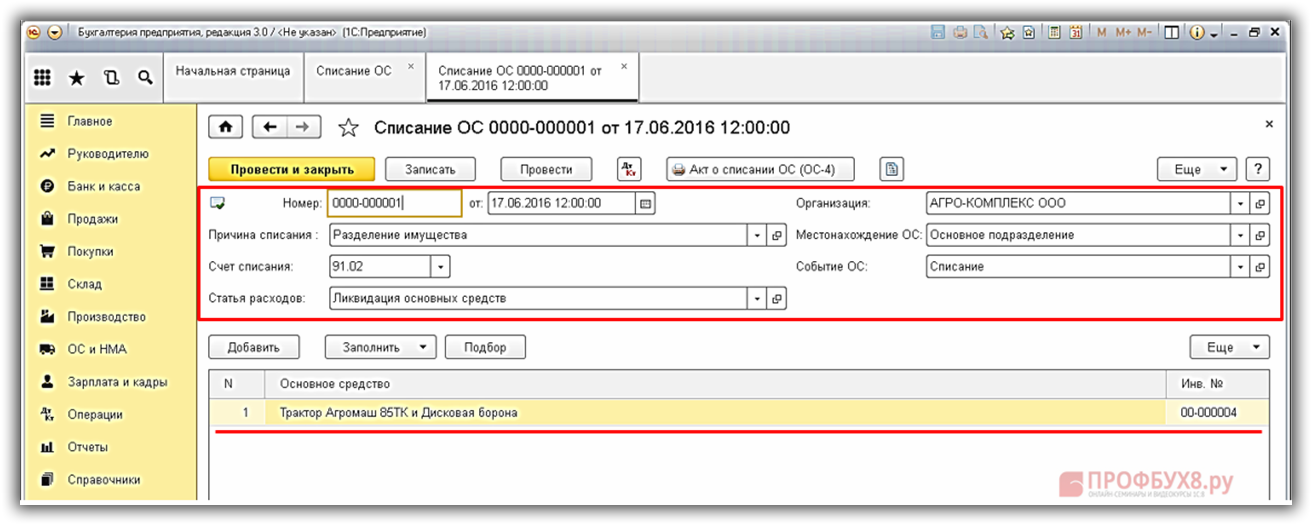

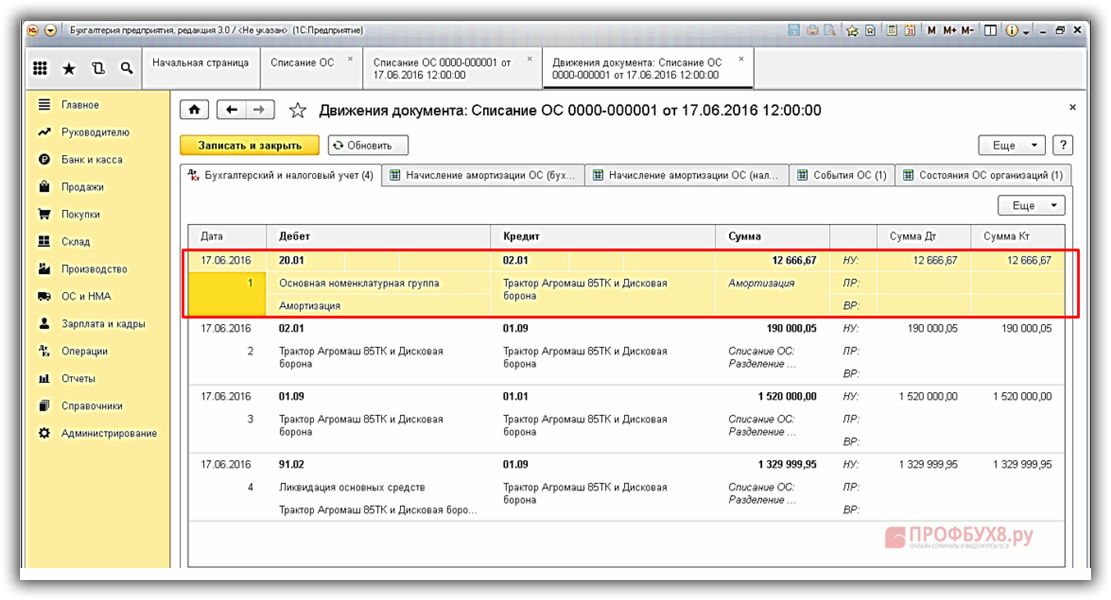

Создадим документ по списанию основных средств в 1С 8.3: Трактор Агромаш 85ТК и Дисковая борона в разделе ОС и НМА – Выбытие основных средств – Списание ОС.

Заполним шапку верхней части документа:

- Указываем дату списания ОС;

- В строчке Организация – указываем наименование организации, которая списывает ОС;

- В строчке Местонахождение ОС – указываем место эксплуатации ОС;

- В строчке Событие ОС – указываем Списание;

- В строчке Счет списания – указываем сч.91.02;

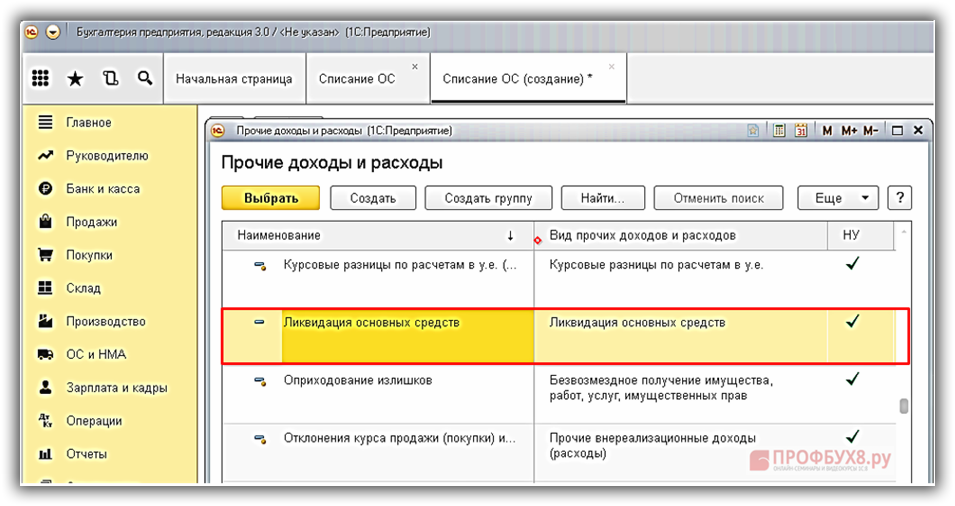

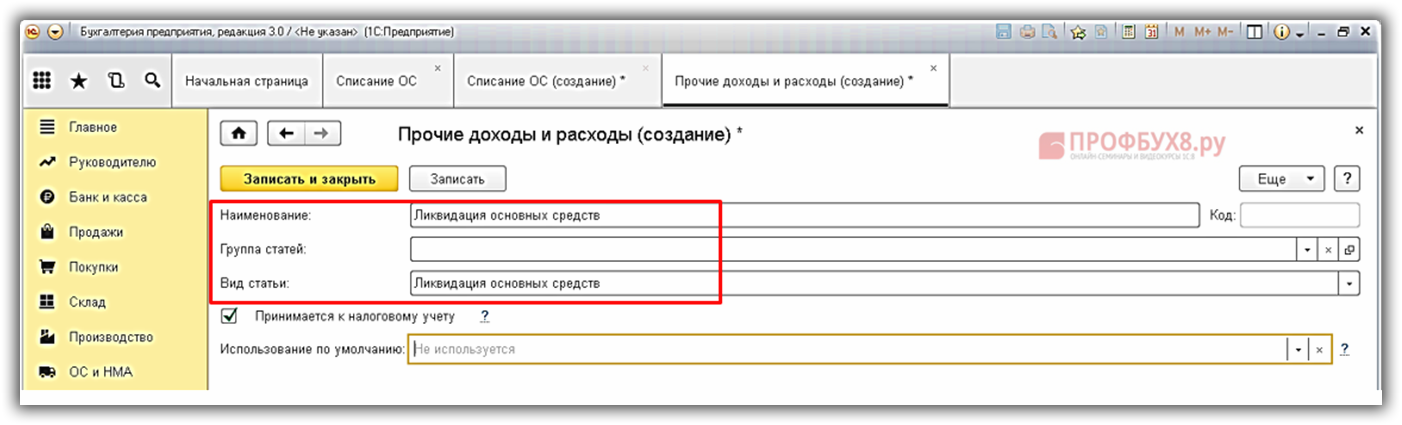

- В строчке расходов – указываем Ликвидация основных средств.

В табличной части введем основное средство, которое списываем:

- В строчке Наименование – указываем Ликвидация основных средств;

- В строчке Вид статьи – указываем Ликвидация основных средств:

После проведения документа получим проводки по доначислению амортизации за месяц и списанию остаточной стоимости ОС на счет прочих доходов и расходов:

Шаг 2

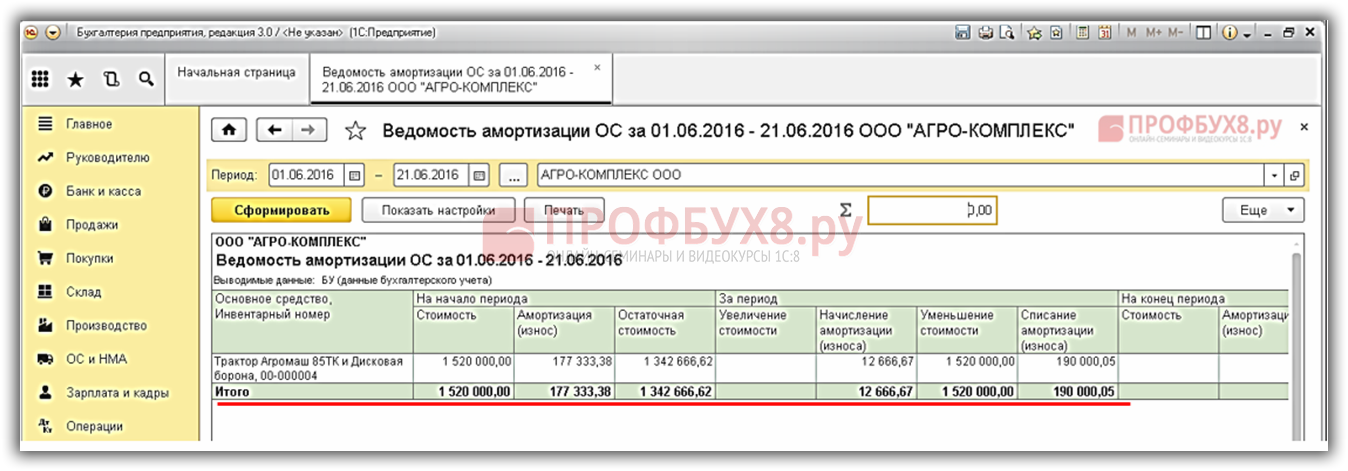

Определим остаточную стоимость и сумму накопленных амортизационных отчислений основного средства: Трактор Агромаш 85ТК и Дисковая борона в разделе ОС и НМА – Отчеты – Ведомость амортизации ОС:

Шаг 3

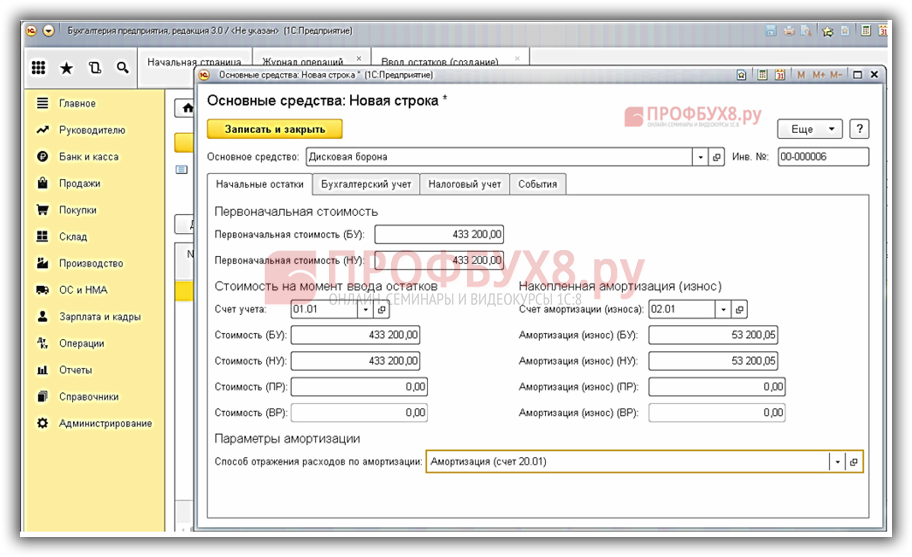

Стоимость ОС – 1 520 000,00 руб. и накопленную амортизацию ОС – 190 000,05 руб. разделим между двумя объектами основных средств. Допустим,

- Трактор Агромаш 85ТК стоит 1 086 800 руб., накопленная амортизация – 136 800,00 руб.;

- Дисковая борона стоит 433 200,00 руб., накопленная амортизация – 53 200,05 руб.

Шаг 4

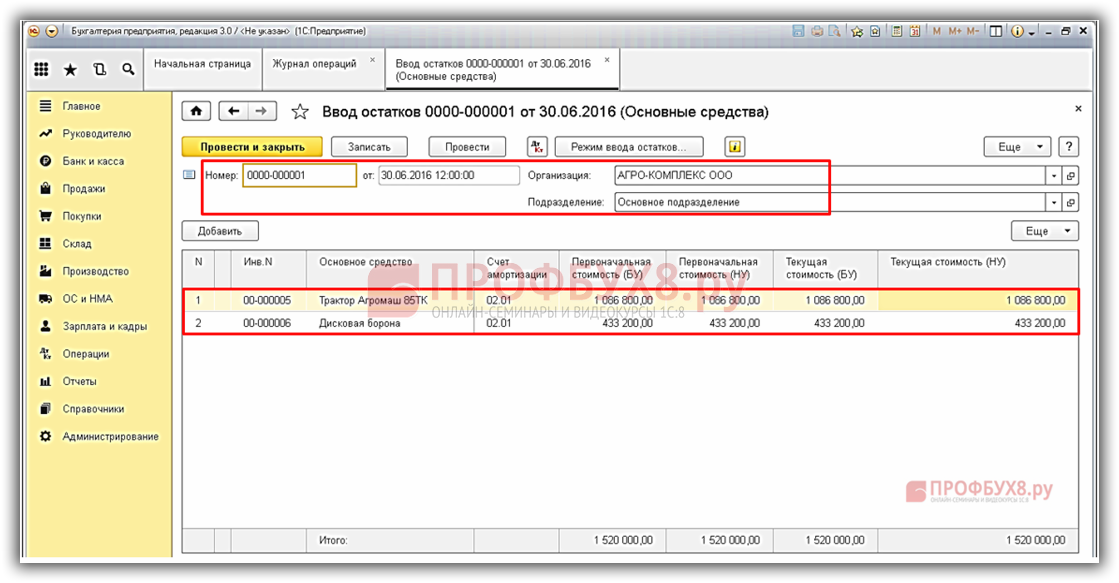

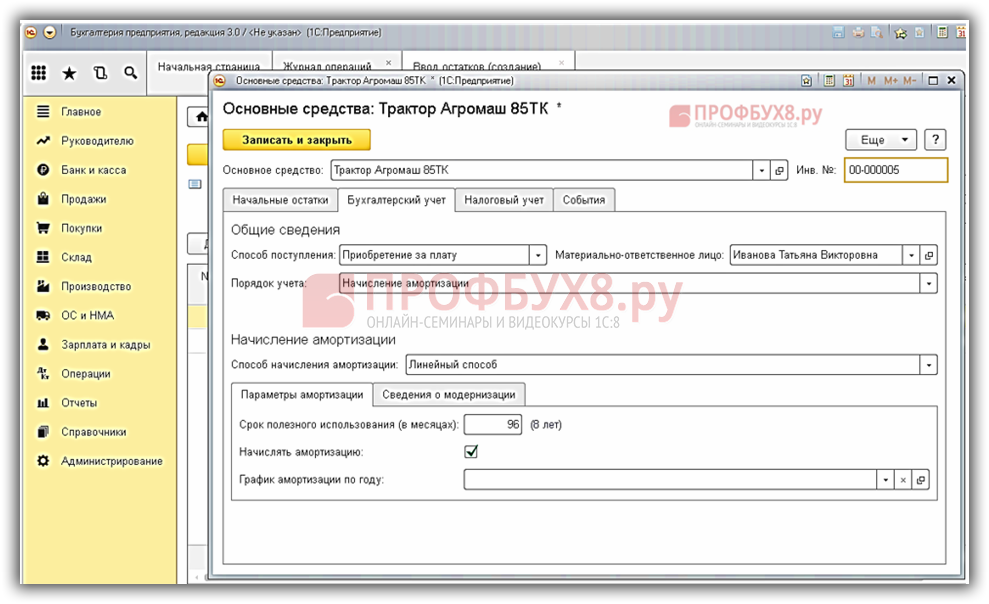

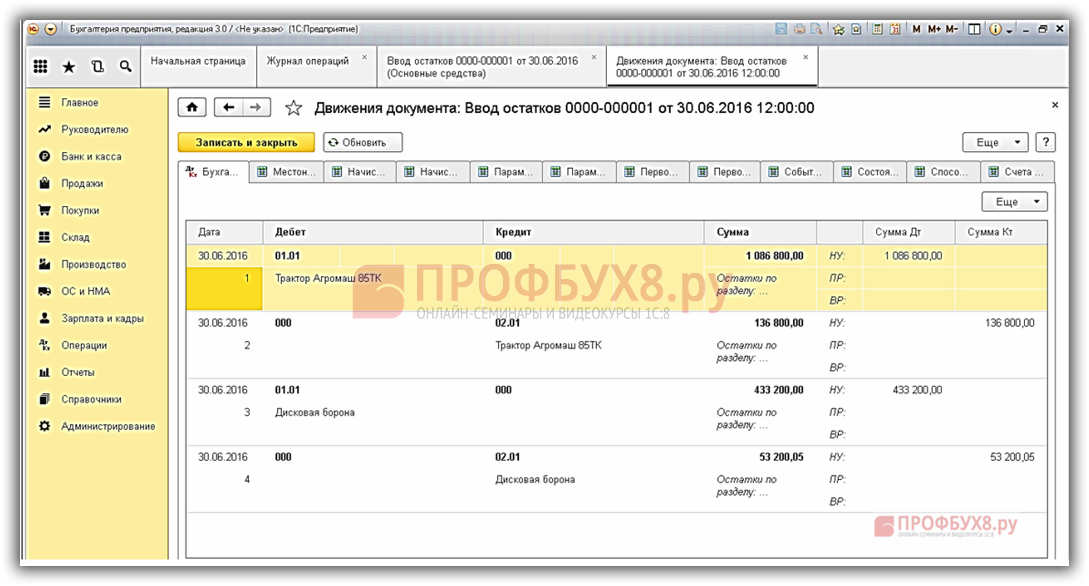

Для корректного ввода данных по новым объектам в 1С 8.3, создадим документ Ввод начальных остатков: раздел Операции – Бухгалтерский учет – Журнал операций – Создать – Ввод остатков – Основные средства.

Заполним верхнюю часть документа:

- Указываем дату разъединения ОС;

- В строчке Организация – указываем наименование организации;

- В строчке Местонахождение ОС – указываем место эксплуатации ОС.

В табличной части указываем созданные объекты:

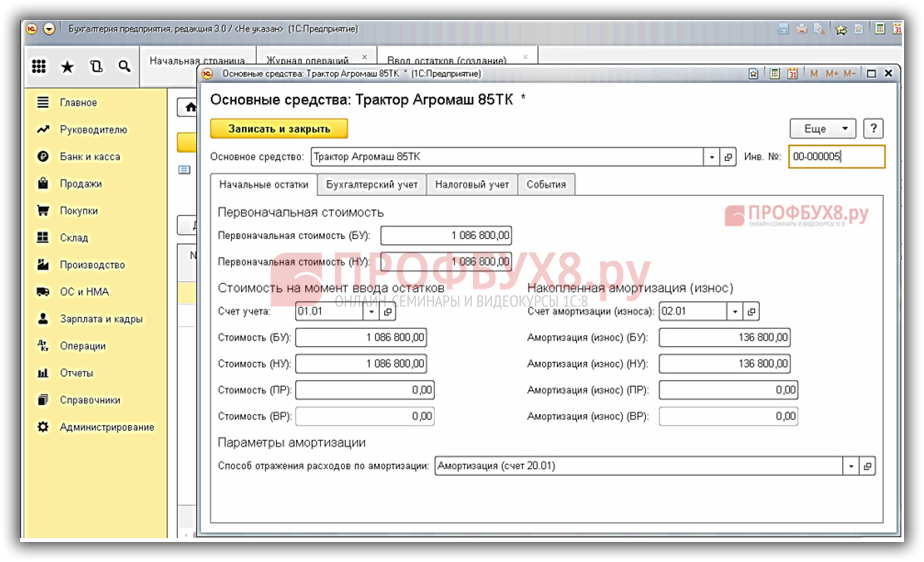

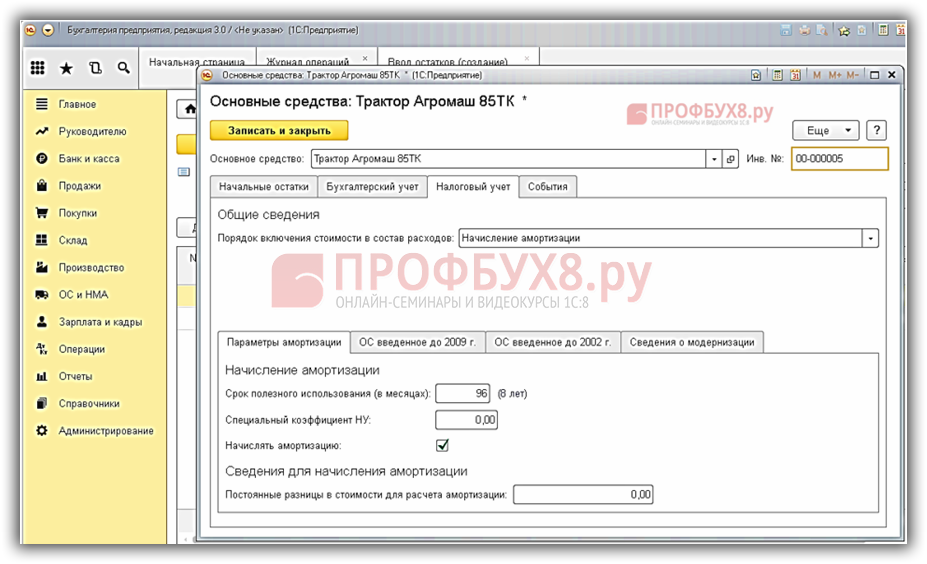

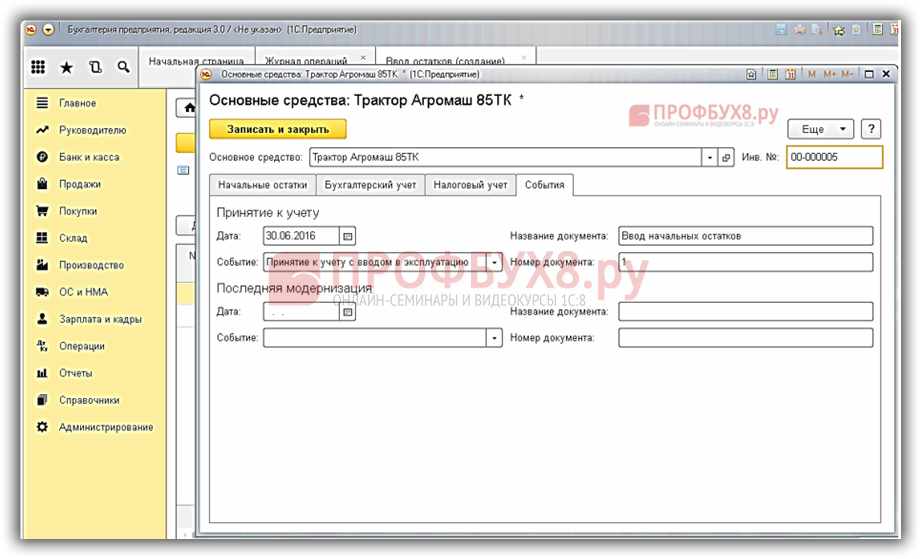

Для каждого объекта создадим карточку с данными для дальнейшего учета в 1С 8.3:

Новая карточка для ОС Трактор Агромаш 85 ТК. Заполним последовательно все закладки как показано на рисунках:

Новая карточка для ОС Дисковая борона. Заполним все закладки последовательно как в первой карточке:

После проведения документа в 1С 8.3 будут сформированы проводки по счету учета первоначальной стоимости новых объектов основных средств и накопленной амортизации. Так же в 1С 8.3 автоматически заполнятся все регистры сведений:

Шаг 5

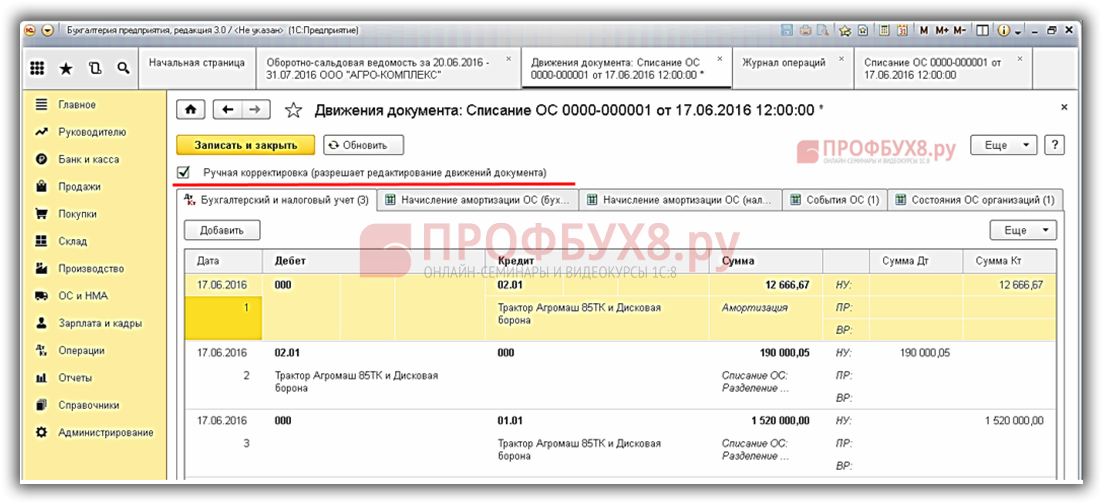

Закроем сумму остатка по вспомогательному счету 000 в 1С 8.3. Для этого нужно отредактировать проводки, полученные в документе Списание ОС:

- Устанавливаем режим ручной корректировки;

- Накопительные счета по определению остаточной стоимости и накопленной амортизации меняем на счет 000:

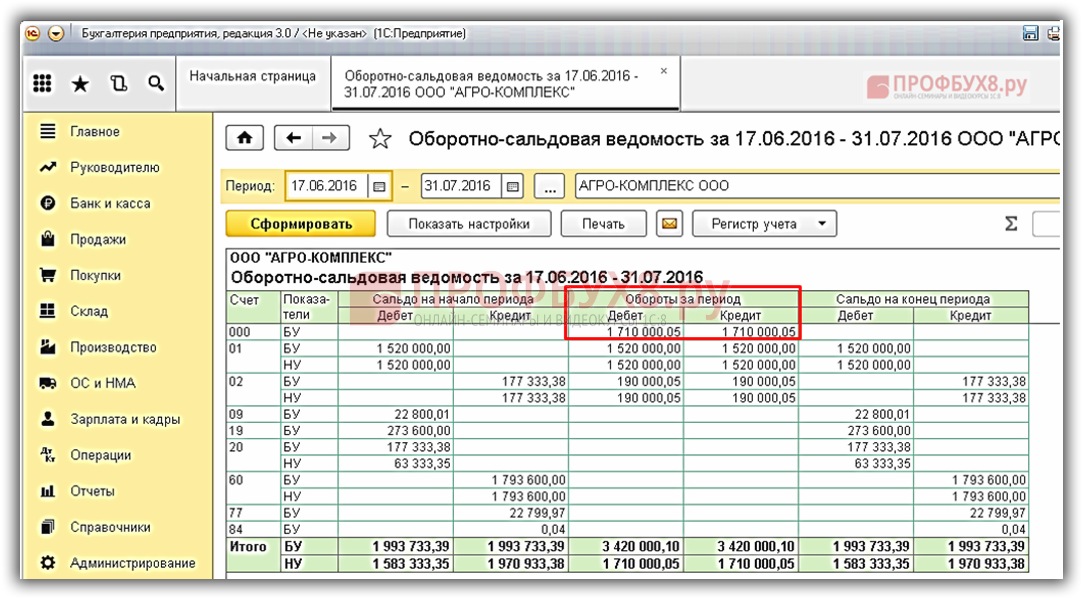

Сформировав ОСВ, видим, что счет 000 закрыт:

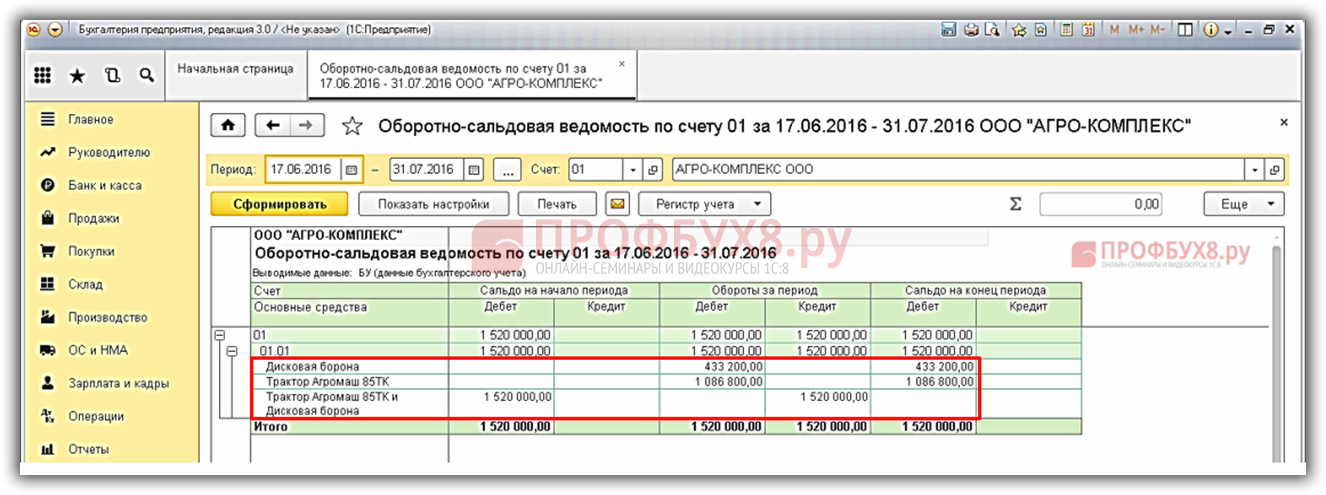

Шаг 7

Сформировав ОСВ по счету 01, видим, что суммы первоначальной стоимости отражены по двум новым объектам ОС. По объекту ОС, которое было списано в 1С 8.3, сумма закрыта:

Шаг 8

Начислим ежемесячную амортизацию: раздел Операции – Закрытие периода – Закрытие месяца – Амортизация и износ основных средств.

Сформировав проводки, видим, что в 1С 8.3 амортизация начислялась по каждому объекту отдельно:

Особенности отражения операций, связанных с приобретением, принятием к учету, реализацией ОС, а так же начислением амортизации в 1С 8.3, можно изучить на нашем курсе по работе в 1С 8.3 в модуле Приобретение и движение ОС. Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Подготовка акта о выбытии ОС

При объединении нескольких объектов основных средств (ОС) в один, необходимо подготовить акт о выбытии ОС. Данный акт составляется с целью правильного оформления бухгалтерской документации и осуществления учета выбывших ОС.

Для подготовки акта о выбытии ОС необходимо выполнить следующие шаги:

1. Определить список объединяемых ОС и их характеристики. В данном списке должны быть указаны наименование ОС, инвентарный номер, дата приобретения, остаточная стоимость на момент объединения.

2. Определить причину выбытия каждого объединяемого ОС. Преимущественно такая причина может быть связана с устареванием, физическим износом, повреждением или ремонтом ОС.

3. Определить стоимость выбывающих ОС. Для этого необходимо учесть остаточную стоимость каждого ОС на момент выбытия, а также провести необходимые операции по списанию стоимости с бухгалтерских счетов.

4. Объединить перечисленную информацию в акте о выбытии ОС. В акте должны быть указаны все данные о выбывающих ОС, их характеристики, причина выбытия и стоимость.

5. Проверить правильность заполнения акта и его соответствие законодательству. В случае необходимости, внести корректировки и дополнения.

Подготовка акта о выбытии ОС является важным этапом в процессе объединения нескольких ОС в один. Правильное оформление акта позволяет избежать проблем при дальнейшем учете и составлении отчетности. Рекомендуется провести данную процедуру с учетом требований бухгалтерского законодательства и правил внутреннего учета компании.

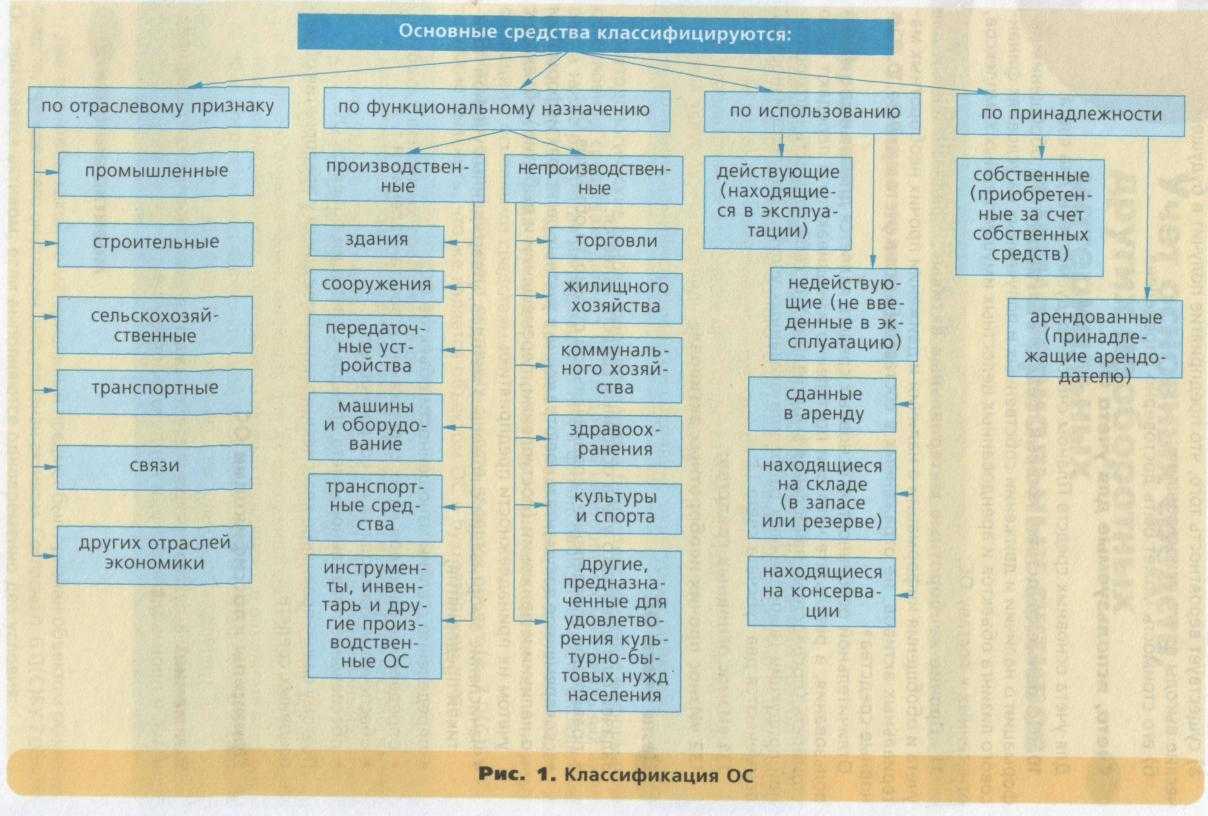

Групповой учет однотипных объектов основных средств

В программе «1С:Бухгалтерия бюджетного учреждения 8» групповой учет однотипных объектов основных средств (ОС) возможен только для объектов ОС стоимостью до 20 000 (с 01.01.2011 до 40 000) рублей, по которым амортизация начисляется в размере 100 % стоимости при вводе в эксплуатацию, либо стоимостью до 3 000 рублей, списываемых с учета в момент ввода в эксплуатацию. При этом у всех объектов ОС в группе цена должна быть одинаковая. Если объекты ОС поступают разными партиями, то цена однотипных объектов в разных партиях будет разной, а это не позволит проводить операции по движению таких ОС по единой цене в группе. Поэтому на каждую партию вновь поступивших объектов ОС необходимо вводить свою карточку группового учета в справочник Основные средства.

Для партии объектов ОС стоимостью от 3 000 до 20 000 (с 01.01.2011 до 40 000) рублей, по которым амортизация начисляется в момент ввода в эксплуатацию, стоимость которых не может быть изменена в процессе эксплуатации, можно открыть одну карточку группового учета, но при этом необходимо ввести инвентарные номера для каждого объекта однотипных ОС (см. рис. 1).

Если в элементе справочника Основные средства включен флажок Групповой учет, то для вновь введенного элемента можно сразу же создать нужное количество инвентарных номеров.

Инвентарный номер, автоматически сформированный программой, можно исправить вручную, если его структура вам не подходит.

Для каждого инвентарного номера в документах по вводу остатков и принятию ОС к учету должна быть своя строка: если необходимо иметь информацию о каждом инвентарном номере отдельно, то надо ее сначала ввести. В документе Ввод остатков ОС и НМА для каждого инвентарного номера необходимо заполнить его состояние (Принято к учету, Введено в эксплуатацию). Для объектов ОС, находящихся на момент внедрения программы в эксплуатации, необходимо указать сумму накопленной амортизации.

Если объект ОС не введен в эксплуатацию, то сумма его амортизации равна 0 и может быть не заполнена, как и дата ввода в эксплуатацию. Остальные реквизиты надо заполнить.

Если в документе по вводу остатков вы переключили способ ввода и редактирования данных на Редактирование в строке, то сначала включите видимость всех реквизитов в строке с помощью пункта Настройка списка контекстного меню, вызываемого щелчком правой клавиши мыши по спецификации документа. Для каждого инвентарного номера заполните все запрашиваемые реквизиты.

Для ОС, списываемых с учета в момент ввода в эксплуатацию, инвентарные номера можно не вводить, списывать можно сразу нужное их количество, но цена всех объектов ОС в группе должна быть одинаковой.

Как объединить два объекта основных средств

Например, товары компания стала использовать в качестве основных средств. Или фирма передала основные средства в аренду, в результате чего они стали соответствовать определению доходных вложений в материальные ценности. Нужно ли в таких ситуациях «перебросить» стоимость имущества с одного счета бухгалтерского учета на другой? Предположим, компания приобрела основное средство. При его покупке не предполагалось, что такое имущество будет сдаваться в аренду другим лицам. Однако впоследствии это произошло. В данной ситуации стоимость этих ценностей необходимо по-прежнему отражать на счете 01 «Основные средства». В состав доходных вложений (счет 03 «Доходные вложения в материальные ценности») их не переводят. Аналогичной точки зрения придерживается и Минфин России.

Рассмотрим на примере программных продуктов «1C: Управление производственным предприятием», «1C: Комплексная автоматизация, ред. 1.0». Для объединения двух и более земельных участков в один в 1С можно воспользоваться документом «Списание ОС». Интерфейс «Полный» — Документы — Основные средства — Списание ОС.

Заполняем шапку документа «Списание ОС»:

Причина — создаем новую запись «Объединение в один земельный участок»

Событие — выбираем из списка «Списание»

Счет БУ и Счет НУ — это счет вложения во внеоборотные активы, счет на котором необходимо отразить новый объект внеоборотных активов, а именно земельный участок объединенный

Субконто — выбираем из справочника внеоборотных активов вновь созданный объект «Земельный участок объединенный»

Заполняем табличную часть документа «Списание ОС»:

Основное средство — выбор из справочника Основных средств, основные средства находящееся на балансе предприятия, то которые будем объединять

По кнопке «Заполнить» заполняем табличную часть данными: Стоимость, Ост. стоимость, Амортизация, Аморт. за месяц, Стоимость БУ, Стоимость НУ

Результат проведения документа «Списание ОС»:

Заполняем закладку Основные средства:

Счет БУ и Счет НУ — счет, на котором числится объект внеоборотных активов «Земельный участок объединенный»

Объект — объект внеоборотных активов «Земельный участок объединенный»

В нижней части табличной части закладки Основные средства выбираем из справочника Основные средства вновь созданное основное средство «Земельный участок объединенный»:

Как отразить в бухгалтерском и налоговом учете объединение двух веток ж.д. путей с разными годами ввода в эксплуатацию. Каждое из них амортизировалось.

Вопрос:

В организации на балансе есть два основных средства — ж.д.пути, с разными годами ввода в эксплуатацию, изначально они оприходованы как разные объекты, каждое из них амортизировалось. Теперь руководством принято решение об объединении двух объектов в один, Как эту операцию отразить в бухгалтерском и налоговом учете?

Ответ:

В данном случае объединение объектов можно отразить в том же порядке, что и объединение двух зданий в одно. Порядок отражения таких операций в бухгалтерском и налоговом учете приведен в рекомендации ниже в полном ответе.

Обоснование

Как объединить два объекта основных средств

Например, товары компания стала использовать в качестве основных средств. Или фирма передала основные средства в аренду, в результате чего они стали соответствовать определению доходных вложений в материальные ценности. Нужно ли в таких ситуациях «перебросить» стоимость имущества с одного счета бухгалтерского учета на другой? Предположим, компания приобрела основное средство. При его покупке не предполагалось, что такое имущество будет сдаваться в аренду другим лицам. Однако впоследствии это произошло. В данной ситуации стоимость этих ценностей необходимо по-прежнему отражать на счете 01 «Основные средства». В состав доходных вложений (счет 03 «Доходные вложения в материальные ценности») их не переводят. Аналогичной точки зрения придерживается и Минфин России.

1С:Франчайзи «ИТЭС-Консалтинг»

г. Тюмень

02.10.2013

При учете объектов недвижимости бухгалтер может столкнуться с такой ситуацией, что два разных инвентарных объекта объединяются в один. Например, фирма владела двумя зданиями, которые располагались на одном земельном участке и общем фундаменте. На каждое из них было оформлено отдельное свидетельство о регистрации права собственности. Впоследствии они были аннулированы и компанией получено единое свидетельство на обе постройки. Можно ли объединить оба здания и учитывать их как единый объект?

В налоговом учете нельзя разделять или объединять объекты основных средств. Такая позиция чиновников выражена в письме Минфина России от 20 июня 2012 г. № 03-03-06/1/313. Решение ведомства спорное, ведь запрет на объединение объектов не прописан в кодексе. Что касается бухгалтерского учета, то согласно ПБУ 6/01 возможность изменения первоначальной стоимости основных средств возможна только в строго ограниченных случаях. Например, при их достройке, реконструкции, модернизации или переоценке. В данном случае ничего этого не происходит.

С учетом этого, если организация приняла решение об объединении основных средств (основанием для которого служит единое свидетельство о регистрации права собственности), ранее числящихся как разные инвентарные номера, организация должна внести корректировки в бухгалтерский и налоговый учет.

В «1С:Бухгалтерии 8» (редакция 2.0) операция по объединению двух объектов основных средств не автоматизирована.

Рассмотри пример в котором у организации ООО «Строитель» объединяются два объекта основных средств: «Здание 1» и «Здание 2». На момент объединения оба здания уже введены в эксплуатацию и ежемесячно на их стоимость начисляется амортизация, что наглядно видно из отчета «Ведомость амортизации ОС» за сентябрь 2013 г.

В октябре 2013 г. было принято решение, что остаточная стоимость основного средства «Здание 1» должна быть включена в состав основного средства «Здание 2».

Создадим документ «Списание ОС». Списываем основное средство «Здание 1». Вместо счета расходов указываем счет 08.03. Таким образом, после проведения документа, получаются проводки:

ДТ 20.01 КТ 02.01 – списана амортизация за текущий месяц

ДТ 02.01 КТ 01.09; ДТ 01.09 КТ 01.01 – выводится остаточная стоимость ОС с учетом накопленной амортизации

ДТ 08.03 КТ 01.09 – остаточная стоимость ОС списана на виртуальный объект строительства «Здание».

Т.е. на счете 08.03 по объекту «Здание» аккумулируется остаточная стоимость основного средства «Здание 1», которую мы перенесем на основное средство «Здание 2».

Для этого создадим документ «Модернизация ОС». Основное средство «Здание 2» мы модернизируем на объект «Здание». В табличной части «Основные средства» указывается объект «Здание», в табличной части «Бухгалтерский и налоговый учет» по кнопке «Рассчитать» автоматически рассчитываются суммы модернизации. В табличной части «Основные средства» по кнопке «Заполнить – заполнить Для списка ОС» табличная часть заполняется суммами стоимости ОС «Здание», модернизации и амортизации (накопленной и списываемой в этом месяце).

Документ формирует проводку:

ДТ 01.01 КТ 08.03 на сумму остаточной стоимости основного средства «Здание 1», тем самым включая эту сумму в стоимость ОС «Здание 2». Что наглядно видно из отчета «Ведомость амортизации ОС» за ноябрь 2013 г.

После проведенных операций, амортизация начисляется только на основное средство «Здание 2», в сумме: амортизация ОС «Здание 1» + амортизация ОС «Здание 2»

Объединить несколько основных средств под одним инвентарным номером сложно из-за того, что некоторые из них числятся на забалансовых счетах. К примеру, арендованы или приняты на ответственное хранение. Поясним, как не ошибиться при такой операции.

Формирование стоимости образовавшихся объектов основных средств для целей бухгалтерского учета

Постановка на учет новых «инвентарных объектов», выделенных при разделении объекта ОС, возможна только в пределах первоначальной стоимости ранее учтенного инвентарного объекта (при ретроспективном способе) либо в пределах остаточной стоимости объекта, подлежащего разукрупнению (при перспективном способе).

Как уже отмечалось, процесс разукрупнения объекта ОС отражается в бухгалтерском учете путем переноса части стоимости, приходящейся на новый «инвентарный объект», с кредита балансового счета 01 «Основные средства / Аналитический признак» на новый аналитический признак счета 01 либо в дебет балансового счета 10 «Материалы», т.е. без учета счета выбытия основного средства.

Определение учетной стоимости новых объектов учета может производиться исходя из доли указанных объектов учета в стоимости разукрупняемого объекта основных средств, рассчитанной, например, одним из следующих вариантов.

Вариант 1: пропорционально текущей рыночной стоимости частей (запчастей, специальной оснастки) оборудования.

Вариант 2: пропорционально массе выделяемой части в общей массе всего объекта.

Вариант 3: на основании заключения технических экспертов, с обоснованием распределения стоимости.

Вариант 4: экспертным путем — определяется доля выделяемого имущества, исчисляемая в процентном отношении (например, выделению подлежит 25% объекта).

Поскольку возможность разукрупнения объекта ОС не предусмотрена нормативными актами по бухгалтерскому учету и является следствием ошибки, то выбор варианта распределения учетной стоимости разукрупняемого объекта осуществляется организацией самостоятельно.

В отношении определения срока полезного использования и суммы начисленной амортизации для полученных в результате разукрупнения «инвентарных объектов» и формирования стоимости полученных «номенклатурных единиц» товарно-материальных ценностей необходимо отметить следующее.

- Срок полезного использования устанавливается для каждого «инвентарного объекта» основных средств или «номенклатурных единиц» товарно-материальных ценностей; указанный срок применяется по отношению к новому объекту учета с момента первичного признания в бухгалтерском учете разделяемого объекта (для ретроспективного способа). В случае применения перспективного способа новый срок полезного использования применяется с даты отражения разукрупнения объектов ОС.

- В случае ретроспективного пересчета сумма накопленной амортизации на момент разукрупнения приводится в соответствие с новым сроком полезного использования каждого из выделяемых объектов с одновременной корректировкой нераспределенной прибыли по правилам ПБУ 22/2010. В случае применения перспективного способа сумма амортизации по каждому объекту распределяется пропорционально доле каждого объекта в остаточной стоимости объекта, подлежащего разукрупнению.

- В отношении объектов учета, классифицируемых после разделения в качестве «номенклатурных единиц» товарно-материальных ценностей, в случае ретроспективного пересчета выделенная сумма амортизации подлежит отнесению на увеличение стоимости данного объекта учета (если указанный объект не передан в эксплуатацию) или является элементом расчета суммы, подлежащей списанию исходя из полученной стоимости нового объекта ТМЦ (если указанный объект находится в эксплуатации). При применении перспективного способа пересчета указанная «номенклатурная позиция» отражается в составе запасов (в случае, если она не передана в эксплуатацию) либо списывается (в случае, если она передана в эксплуатацию) исходя из остаточной стоимости выделенного объекта учета.

Сумма амортизации, относящаяся к образовавшимся в результате разукрупнения инвентарным объектам ОС, учитывается на счете 02 «Амортизация основных средств» в разрезе отдельных (новых) инвентарных объектов.

Пример. Приведем сравнительный анализ вариантов пересчета остаточной стоимости и амортизации разукрупненных ОС при ретроспективном (вариант 1) и перспективном (вариант 2) отражении ошибки в бухгалтерском учете (табл. 2).

Таблица 2

Налоговый учет основных средств: были ли изменения?

Да, хотя и существенных изменений по учету основных средств в Налоговый кодекс РФ не вносилось. Вот его основные положения:

-

Понятие основного средства отсутствует. Амортизируемое имущество – это актив, принадлежащий организации по праву собственности и используемый в производстве, оказании услуг, для управления компанией или передачи в аренду.

-

Лимит по принятию объектов в качестве основного средства установлен в 100 тыс. рублей. Все объекты с меньшей стоимостью следует списать в качестве материальных расходов текущего периода.

-

Установлен перечень затрат для включения в первоначальную стоимость: стоимость самого объекта, расходы на его доставку и на доведение до рабочего состояния.

-

ОС со сроком полезного использования более года следует амортизировать. В НК всего два способа – линейный и нелинейный. Определите способ при вводе ОС в эксплуатацию.

-

Разрешено менять способ начисления амортизации с одного способа на другой. Единственное ограничение – сделать это вы можете не чаще одного раз в пять лет.

-

Начисление амортизации объектов ОС, переданных в безвозмездное пользование, теперь не нужно приостанавливать. Действовавшее ранее правило упразднено. Однако и тут есть нюанс. Расходы на амортизацию, начисленные в такой период не следует при расчете налога на прибыль. Мнение налоговиков: если ОС не приносит компании прибыль, значит и в расходы включать его стоимость не надо.

-

Изменения коснулись и консервации объектов ОС, а именно порядка начисления амортизации. По новым правилам: законсервировали объект на срок более 1 квартала – приостановите начисление амортизации. Расконсервировали объект – начисление амортизации продолжается, СПИ не меняется. Напомним, ранее СПИ увеличивали. Теперь, амортизация за период консервации в расходы не попадает.

Как объединить несколько основных средств в одно без использования счета 91

Указанная операция отражается в бухгалтерском учете внутренними записями по счету 01 «Основные средства».

Выбытие двух участков и поступление одного нового в учете не отражают.

В этом случае право собственности на объект недвижимого имущества не прекращается.

Важно

Происходит лишь его преобразование. Записи в бухгалтерском учете по формированию нового участка делают после получения свидетельства о праве собственности на него.

Основные средства, подлежащие госрегистрации Право собственности на некоторые основные средства подлежит обязательной государственной регистрации.

В первую очередь это касается объектов недвижимости.

Объединение нескольких объектов ос в один – как отразить в бухучете?

В то же время если к существующему зданию сооружается пристройка, имеющая с ним общую стену (стены) и фундамент, то она учитывается в составе стоимости здания (то есть как единый инвентарный объект с ним).

Дело в том, что по Общероссийскому классификатору основных фондов ОК 013-94 (ОКОФ) здания, примыкающие друг к другу и имеющие общую стену, считаются отдельными объектами только при условии, если каждое из них представляет собой самостоятельное конструктивное целое.

Внимание

В данном случае здание и пристройка функционально и конструктивно взаимосвязаны.

Возможна ситуация, когда компания приобретает два земельных участка, впоследствии объединенных в один.

Упрощение учета ОС

Рассмотрим теперь укрупнение ОС с точки зрения упрощения учета. ФСБУ 6/2020 дает возможность не учитывать малоценные объекты через нормы стандарта, сразу списывать их стоимость в расходы. Здесь есть ограничение, когда фирма имеет много однородных ОС с небольшой стоимостью по каждому объекту. В целом информация о них представляет собой существенную величину, и значит, применять ФСБУ обязательно.

Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств» от 19/03/2021 Бухгалтерского методологического центра выпущена с целью устранить это противоречие. Эксперты предлагают для упрощения учета ОС из малоценных объектов создавать группы по тем или иным критериям. Они будут отдельными единицами учета. От суммы балансовой стоимости объектов в группе начисляется амортизация по единой норме (в процентах).

В отдельных случаях безнадежных поломок, аварий объекты могут из группы выбывать раньше окончания срока полезного использования. Тогда делают расчет первоначальной стоимости и суммы амортизации, списывают их.

В Рекомендации БМЦ подробно рассматривается 2 варианта таких упрощающих учет группировок:

- простая групповая единица учета, когда фирмой используются одинаковые недорогие ОС в большом количестве;

- сложносоставная групповая единица учета, когда речь идет о большом числе однородного оборудования в нескольких модификациях с разными сроками службы.

В действующих версиях бухгалтерских учетных программ (например, «1С») возможность ведения упрощенного учета однородных ОС, как правило, есть.

Документальное оформление объединения нескольких ОС в один объект

Объединение нескольких инвентарных объектов основных средств в один оформляется актом, форма которого разрабатывается организацией самостоятельно с учетом требований к первичным документам, установленным статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Напомним, что с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ10/2012).

Также с 01.01.2022 применяются основные положения ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете, утв. приказом Минфина России от 16.04.2021 № 62н.

Новый ФСБУ 27/2021 о документах и документообороте в бухгалтерском учете

В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата РФ. Необходимые изменения в связи с применением ФСБУ 27/2021 поддерживаются.

В отношении каждого из объектов (исходных и вновь образованного) оформляются первичные учетные документы по выбытию и принятию на учет объектов основных средств, утвержденные учетной политикой организации. Как мы отметили выше, организация может разработать их самостоятельно либо использовать унифицированные формы «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)» (форма ОС-1), «Инвентарная карточка учета объекта основных средств» (форма ОС-6), «Акт о списании объекта основных средств (кроме автотранспортных средств)» (форма ОС-4)). В документах по каждому земельному участку делается запись о том, что основанием принятия к учету (списания с учета) является объединение объектов в новый инвентарный объект, и указываются инвентарные номера этих объектов.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию выполнения примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 марта | 20.01 | 02.01 | 16 000 | 16 000 | 16 000 | Начисление амортизации по объединяемым ОС | Списание ОС |

| 02.01 | 01.09 | 108 000 | 108 000 | 108 000 | Списание накопленной амортизации | ||

| 01.09 | 01.01 | 960 000 | 960 000 | 960 000 | Списание первоначальной стоимости ОС | ||

| 08.03 | 01.09 | 852 000 | 852 000 | 852 000 | Объединение остаточной стоимости исходных ОС | ||

| 31 марта | 08.03 | 60.01 | 480 000 | 480 000 | 480 000 | Учет затрат на работы | Поступление (акт, накладная, УПД) |

| 19.04 | 60.01 | 96 000 | 96 000 | Принятие к учету НДС | |||

| 31 марта | 01.01 | 08.03 | 1 332 000 | 1 332 000 | 1 332 000 | Ввод в эксплуатацию объединенного ОС | Принятие к учету ОС — Объекты строительства |

Отправим материал вам на:

По нашему мнению решение об объединении нескольких самостоятельных инвентарных объектов в один должно приниматься вашей организацией самостоятельно. Нужно определить порядок учета указанных расходов, отразив его в приказе по учетной политике. При принятии решения Вам необходимо оценить сложившуюся ситуацию в финансово-хозяйственной деятельности организации; использовать профессиональное суждение главного бухгалтера и учитывать следующее.

Законодательство РФ, действующее в настоящее время в области бухгалтерского и налогового учета:

• не содержит положений, касающихся объединения несколько самостоятельных нескольких инвентарных объектов ОС в один инвентарный объект;

• не регламентирует порядок указанных операций.

В соответствии с требованиями ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н:

2. Стоимость основных средств, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ и ПБУ 6/01. В частности, изменение первоначальной стоимости объектов основных средств, по которой они приняты к бухгалтерскому учету, допускается в случаях дооборудования, реконструкции, достройки, частичной ликвидации и переоценки объектов основных средств (п. 14 ПБУ 6/01).

Фактически при объединении нескольких объектов основных средств (зданий) в одно:

По нашему мнению в бухгалтерском учете операцию по объединению нескольких объектов ОС в одно можно было бы отразить стандартными проводками: