Еще несколько слов о налоговом учете

Выше мы частично разобрались с отражением сведений по налогообложению. Однако давайте обратимся к нормам НК, регламентирующим учет.

Отнесение объекта к той или иной группе влияет на 3 налога: НДС, налоги на прибыль и имущество. Очевидно, что возникновение обязательств по последнему отчислению прямо зависит от порядка признания объекта в бухучете. Но что происходит с налогом на прибыль?

Согласно п. 49 ст. 270 НК, расходы, не соответствующие критериям п. 1 ст. 252 НК, к учету принять нельзя. Они не учитываются, к примеру, если экономически не обоснованы.

Вместе с тем под амортизируемыми активами и ОС понимаются объекты, используемые как средства труда для выпуска и реализации продукции (предоставления услуг, выполнения работ) либо для управления предприятием. Следовательно, в налоговом учете тоже признание актива будет зависеть от обоснования необходимости его использования в финансово-хозяйственной деятельности. Здесь же можно обратиться к нормам ТК, обеспечивающим подтверждение целесообразности расходов, направленных на создание надлежащих условий работы персонала. Кроме того, можно использовать доводы об управленческих или представительских издержках.

Стоит сказать, что при подтверждении экономической обоснованности расходов на непроизведенные активы необходимостью создать надлежащие условия работы предприятие не увеличит «зарплатные» налоги. Печально, но факт.

Учет внеоборотных активов по версии 2.2 vs по версии 2.4

В настройках предусмотрены варианты ведения учета внеоборотных активов по «версии 2.2» и по «версии 2.4». Если вы уже ведете учет внеоборотных активов в редакции 2.2, то в настройках осталась возможность продолжить вести учет в «версии 2.2».

Важно обратить внимание, что документы и регистры в этих версиях разные и для перехода на версию 2.4 остатки внеоборотных активов придется переносить: вводить документы ввода начальных остатков. Вопрос оставаться ли на старой версии вы решаете сами. Но, очевидно, что развивать дальше 1С будет только новую версию учета и они будут расходиться в своих возможностях все дальше. Как видите, изменений в редакции 2.4 по учету внеоборотных активов не меньше, чем в учете расходов. А то и больше.

А то и больше.

Принятие к учету ОС

Документ сильно изменился, поскольку изменились механизмы учета ОС в конфигурации.

Было: принятие к учету и все документы ОС и НМА основывались на данных бухгалтерского учета и сразу отражались в бухгалтерском учете (не были оперативными документами).

Стало: принятие к учету и все документы ОС и НМА основываются на данных оперативного учета (становятся оперативными документами). А бухгалтерские проводки формируются при закрытии месяца или специальным регламентным заданием.

1С Комплексная автоматизация 2: закрытие месяца

Было: счета учета указывались в документе принятия к учету:

1С Комплексная автоматизация 2: Принятие ОС к учету

Стало: куда делись счета увидим чуть позже, а на месте счетов на закладке «Основное» появился «Вид аналитики капитализации расходов».

1С Комплексная автоматизация 2: принятие к учету ОС в редакции 2.4

Это непростое название означает, что здесь мы можем указать что это — основное средство или объект строительства. И теперь объект строительства можно ввести в эксплуатацию частично. Здесь есть соответствующий реквизит.

Была закладка Амортизация, на которой можно было указать параметры амортизации для регламентированного учета.

1С Комплексная автоматизация 2: принятие ОС к учету, амортизация

Теперь для внеоборотных активов введены свои группы финансового учета, для которых определяются правила регламентированного учета:

1С Комплексная автоматизация 2: группа настроек финансового учета для основных средств

В документе «Принятие к учету ОС» закладка «Амортизация» называется «Параметры учета» и на ней еще определяются отдельные правила начисления амортизации для управленческого учета и группа финансового учета.

1С Комплексная автоматизация 2: принятие ОС к учету, параметры учета

На закладке «Отражение расходов» появилась возможность указать отдельную статью расходов для амортизации в управленческом учете:

1С Комплексная автоматизация 2: принятие ОС к учету, отражение расходов

А вот для налогового учета по-прежнему нельзя настроить отдельную статью.

На закладке «Основные средства» появилось понятие «Предварительная первоначальная стоимость».

1С Комплексная автоматизация 2: принятие ОС к учету, основные средства

Этот параметр позволяет программе рассчитывать стоимость основного средства и амортизацию в одном месяце.

В управленческом учете в редакции 2.4 закладывается возможность начала амортизации ОС сразу с месяца принятия их к учету.

Амортизация непроизводственных активов

Стоимость подобных активов, как и производственных ОС, погашается постепенно начислением амортизации. Срок их полезного использования для начисления износа устанавливается компанией в соответствии с положениями действующего Классификатора (утв. Постановлением Правительства РФ от 01.01.2002 № 1 в ред. от 28.04.2018).

Но, поскольку такой актив прямо не связан с получением дохода и на себестоимость выпускаемого продукта его амортизационные отчисления не относятся, то учитываются они в составе прочих затрат на сч. 91/2. На эту же статью списывается и НДС, уплаченный при его приобретении – он не возмещается:

|

Операции |

Д/т |

К/т |

|

Списан НДС по объекту непроизводственного характера |

91/2 |

19 |

|

Ежемесячное начисление амортизации в течение СПИ |

91/2 |

02 |

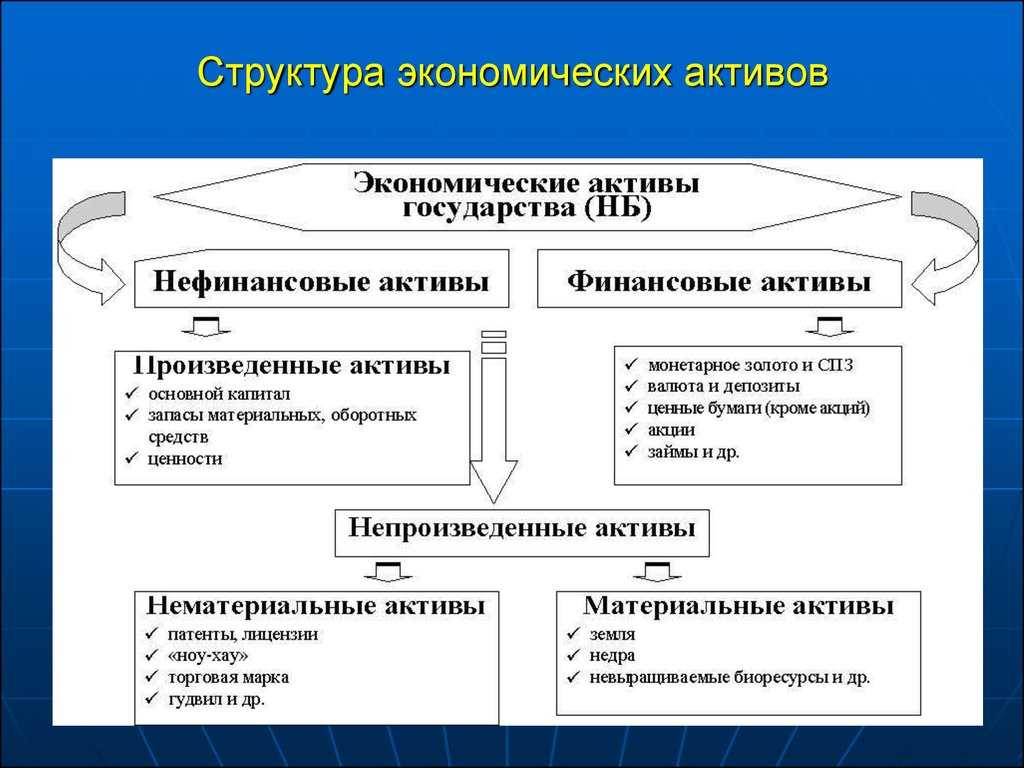

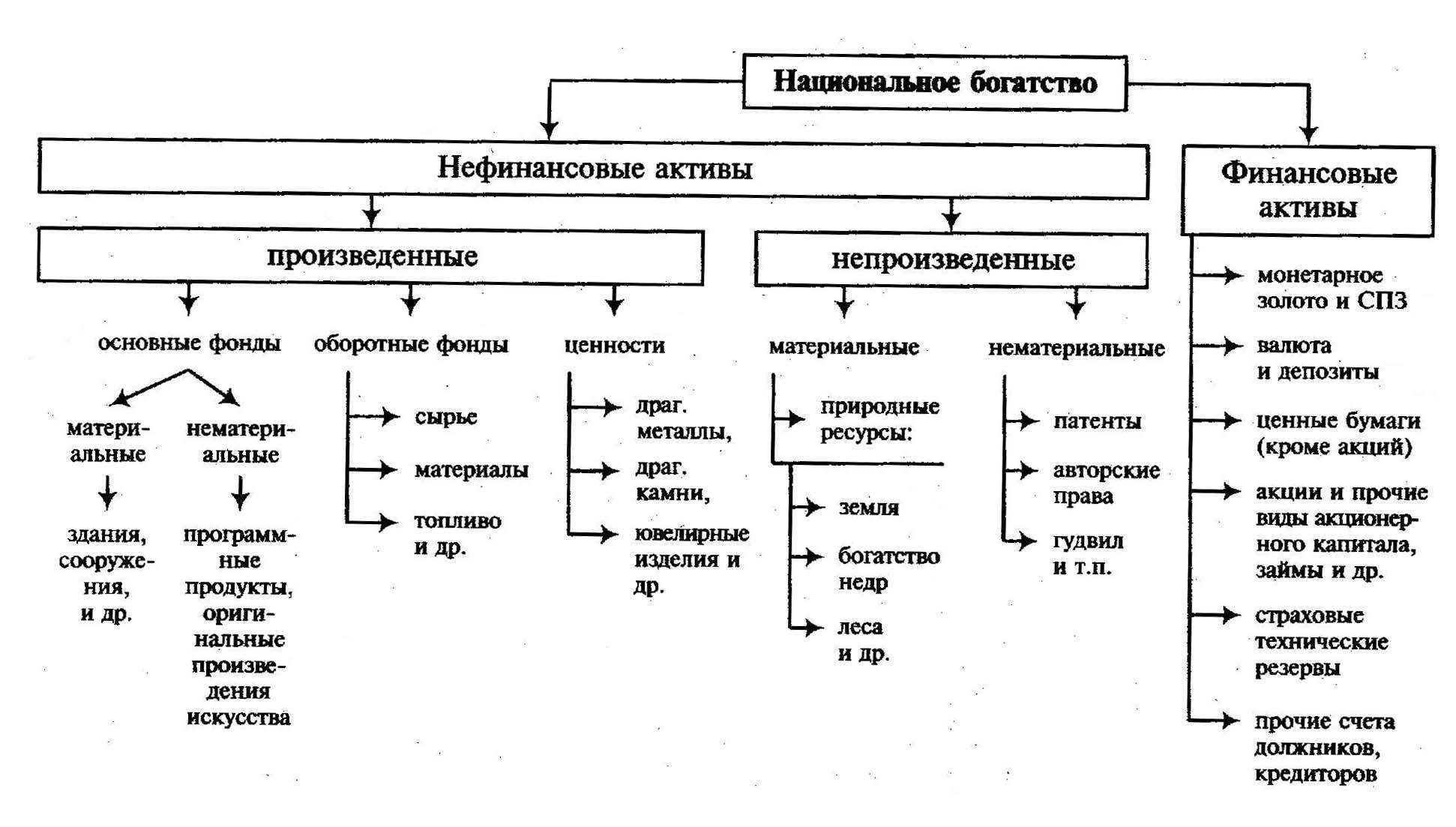

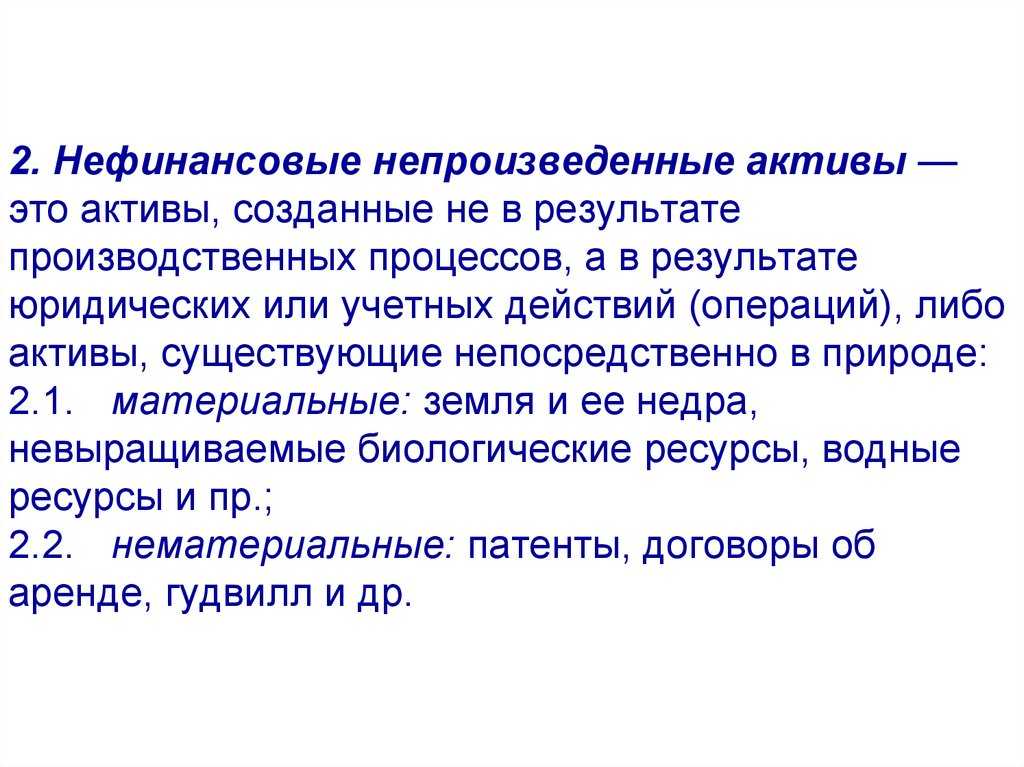

Произведенные нефинансовые активы

Они выступают как результат процессов, непосредственно связанных с выпуском продукции. Такие нефинансовые активы в течение продолжительного времени постоянно или неоднократно в неизмененной натурально-вещественной форме применяются при изготовлении продукции, оказании рыночных и нерыночных услуг. В ходе их использования теряется их стоимость. В состав нефинансовых произведенных активов входят:

- Ценности.

- Основные средства. Они используются в отраслях, оказывающих услуги и выпускающих товары.

- Оборотные фонды (резервы).

К нефинансовым активам или НФА относятся:

- основные фонды;

- материальные оборотные средства

- непроизведенные активы;

- нематериальные активы.

Основные фонды могут быть представлены:

- зданиями, постройками;

- машинами, оборудованием;

- вычислительной техникой;

- производственным и хозяйственным инвентарем;

- библиотечным фондом;

- прочими основными фондами.

К материальным оборотным средствам относятся:

- запасы;

- сырье, материалы;

- объекты незавершенного производства;

- готовые товары, произведенные хозяйствующим субъектом;

- товары, закупленные у сторонних хозяйствующих субъектов в целях последующей перепродажи.

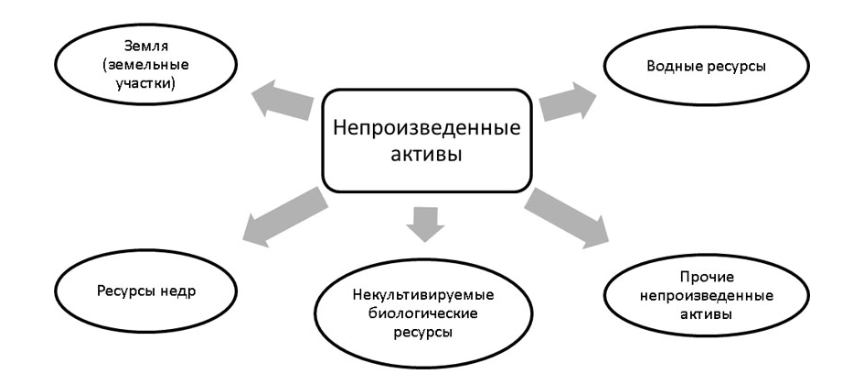

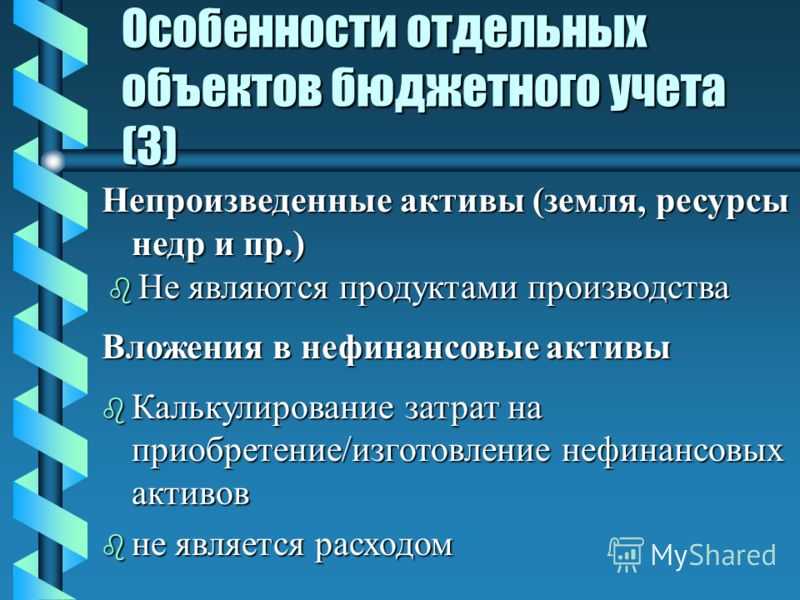

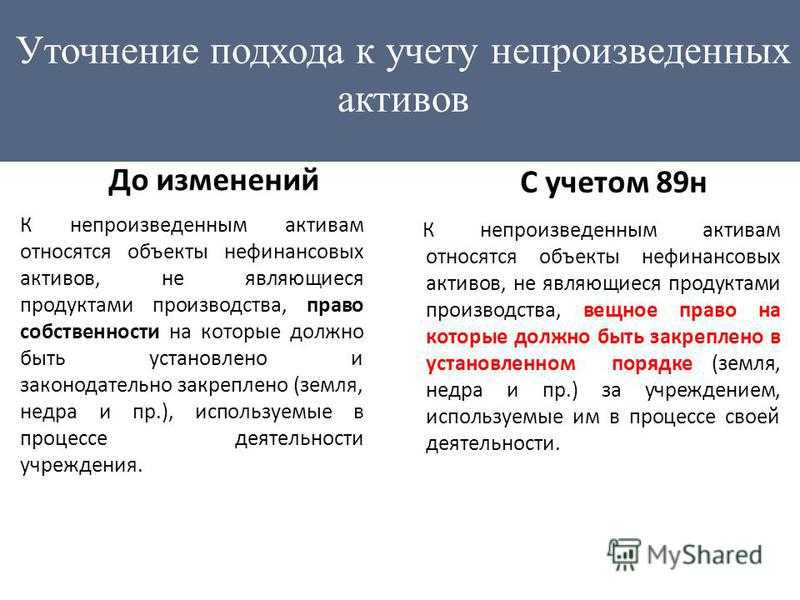

К непроизведенным активам относят природные ресурсы (земля, недра) и иные непроизведенные активы (в качестве примера таких активов в п. 79 Инструкции № 157н приведен радиочастотный спектр).

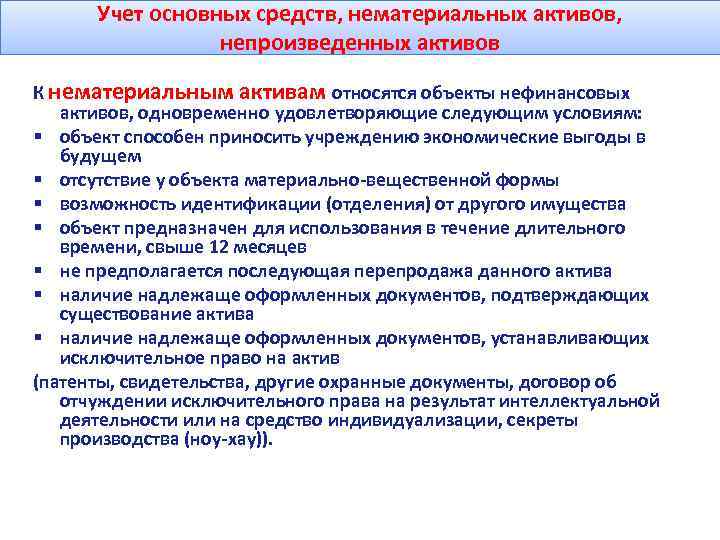

К нематериальным активам относятся:

- объекты авторских прав;

- объекты смежных прав;

- товарные знаки и знаки обслуживания;

- секреты производства.

Главная характеристика инвестиций в нефинансовые активы – это их целесообразность с точки зрения решения управленческих задач на предприятии.

https://www.youtube.com/watch?v=ytdevru

Соответствующие инвестиции могут быть:

- регулярными, системными — например, как закупки тех или иных активов в рамках осуществления текущих хозяйственных операций (закупки сырья, материалов на производственные нужды);

- ситуационными (по факту принятия решения компетентными лицами) расходами на формирование производственной инфраструктуры, ее расширение (закупка или строительство основных фондов);

- ситуационными либо регулярными (опять же, в зависимости от приоритетов руководства) закупками НФА в целях сохранения покупательной способности капитала предприятия (например, посредством приобретения материально-производственных запасов, которые чувствительны к инфляции — топлива, пищевого сырья);

- как правило, ситуационными расходами на собственные научные исследования, конечная цель которых — разработка продуктов и решений, являющихся ценными нефинансовыми активами либо позволяющих производить ценные НФА.

Получение прав на непроизведенные активы

Право на собственность на основании статьи 131 ГК РФ нужно регистрировать в едином реестре. Фиксируются такие операции как образование прав, их переход к другим лицам, прекращение владения. Регистрировать необходимо следующие права:

- Оперативное управление.

- Собственность.

- Непрерывную эксплуатацию.

- Пожизненное право собственности, передающееся по наследству.

- Хозяйственное ведение.

- Ипотечный кредит.

- Сервитуты.

- Прочие права, указанные в ГК РФ или прочих нормативных актах.

Иногда необходима специальная регистрация. Актуальна она в отношении отдельных форм недвижимости. Порядок проведения регистрации, а также основания для отказа в ней прописаны в ГК РФ и ФЗ №122 от 21.07.97. Все нормы актуальны и в отношении бюджетных учреждений, и в отношении коммерческих компаний. К бухучету объекты НА принимаются только после того, как они прошли регистрацию.

ВНИМАНИЕ! На объекты непроизводственных активов амортизация не начисляется

Отражение операций по учету непроизведенных активов, вовлекаемых в оборот впервые

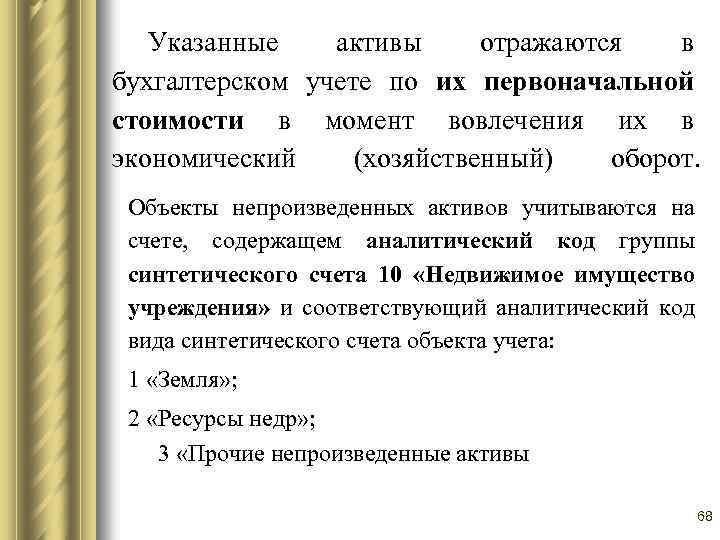

Пункт 24 Инструкции N 70н указывает на то, что в учете непроизведенные активы отражаются по первоначальной стоимости в момент вовлечения их в экономический (хозяйственный) оборот. В эту стоимость включаются фактические вложения учреждения в их приобретение. Исключение составляют объекты, впервые вовлекаемые в экономический (хозяйственный) оборот, у которых первоначальной стоимостью признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Под текущей рыночной стоимостью согласно Инструкции N 70н понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату их принятия к бухгалтерскому учету.

Правила отражения операций по вовлечению непроизведенных активов в оборот впервые в бухгалтерском учете Инструкцией N 70н не определены. Ни Инструкция, ни Приложение к ней (Корреспонденция счетов по бюджетному учету) не содержат проводок, отражающих операции с непроизведенными активами, которые вовлекаются в хозяйственный оборот впервые. В связи с этим возникают вопросы:

Какая корреспонденция счетов должна отражать вовлечение непроизведенных активов в хозяйственный оборот?

Куда относить дополнительные расходы по вовлечению непроизведенных активов в оборот, которые могут иметь место, например услуги по оценке земли?

Можно рекомендовать два варианта отражения непроизведенных активов, вовлекаемых в хозяйственный оборот впервые. Первый вариант: отразить вовлечение непроизведенных активов по схеме оприходования излишков, а расходы отнести на прочие услуги (счет 1 401 01 226) и затем списать за счет прочих доходов.

Пример 1. Принят к учету участок земли, впервые вовлекаемый в оборот. Его рыночная цена — 2 000 000 руб. Услуги сторонней организации по оценке этого земельного участка составили 50 000 руб.

В учете указанные хозяйственные операции будут отражены следующими проводками:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Принят к учету земельный участок впервые вовлекаемый в хозяйственный оборот, по рыночной цене |

1 102 01 330 Увеличение стоимости земли |

1 401 01 180 Прочие доходы |

2 000 000 |

|

Оказаны услуги по оценке земельного участка |

1 401 1 226 Расходы учреждения по прочим услугам |

1 302 07 730 Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг |

50 000 |

|

Списаны расходы по оценке земельного участка |

1 401 01 180 Прочие доходы |

1 401 01 223 Расходы учреждения по прочим услугам |

50 000 |

Второй вариант: отразить операции по вовлечению непроизведенных активов в первоначальный оборот по схеме принятия их к бухгалтерскому учету при безвозмездном получении. Тогда дополнительные расходы можно будет отнести на счет увеличения капитальных вложений аналогично учету операций по вложениям в объекты непроизведенных активов, однако это будет противоречить п. 24 Инструкции N 70н.

Пример 2. Воспользуемся условиями предыдущего примера.

В учете будут составлены следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Принят к учету земельный участок впервые вовлекаемый в хозяйственный оборот, по рыночной цене |

1 106 03 330 Увеличение капитальных вложений в непроизве- денные активы |

1 401 01 180 Прочие доходы |

2 000 000 |

|

Оказаны услуги по оценке земельного участка |

1 106 03 330 Увеличение капитальных вложений в непроизве- денные активы |

1 302 07 730 Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг |

50 000 |

|

Принят к учету земельный участок |

1 102 01 330 Увеличение стоимости земли |

1 106 03 430 Уменьшение капитальных вложений в непроизве- денные активы |

2 050 000 |

Сравним, как влияет каждый вариант отражения операций по вовлечению непроизведенных активов в хозяйственный оборот впервые на финансовый результат. В первом примере доход от вовлечения непроизведенных активов по Кредиту счета 1 401 01 180 «Прочие доходы» составил 2 000 000 руб. Однако по Дебету счета 1 401 01 180 отражены расходы по оценке — 50 000 руб. В результате в конце финансового года мы получим кредитовое сальдо по счету 1 401 01 180 в сумме 1 950 000 руб.

Во втором примере сумма по Кредиту счета 1 401 01 180 также составляет 2 000 000 руб. В конце финансового года будет получено кредитовое сальдо по счету 1 401 01 180 в сумме 2 000 000 руб.

Из проведенного анализа видно, что в случае применения первого варианта дополнительные расходы повлекли уменьшение дохода. До внесения соответствующих изменений в Инструкцию N 70н выбранный вариант учета непроизведенных активов, вовлекаемых в оборот впервые, необходимо закрепить в учетной политике.

Получите доступ к демонстрационной версии ilex на 7 дней

Деятельность организации сложно представить без использования хозяйственных принадлежностей и производственного инвентаря. Предметы и средства для уборки помещений, средства связи, приспособления для мелкого бытового ремонта – так или иначе, без данных предметов сложно обойтись даже совсем небольшой компании.

Вопрос, что относится к инвентарю и хозяйственным принадлежностям, является довольно частым. Действительно, подробный и четкий список предметов, которые можно считать инвентарем и принадлежностями, не определен, поэтому отнесение тех или иных предметов к этой категории может вызывать затруднения. Производственный инвентарь – относится ли к нему тот или иной объект? Считается ли инвентарем офисная мебель, оборудование переговорных комнат и конференц-залов, кондиционеры, осветительные приборы? Давайте попробуем разобраться.

Производственный инвентарь – это различные предметы, которые участвуют в производственном процессе, но не являются ни оборудованием, ни сооружениями. Например, офисы организаций должны быть оснащены средствами связи, необходимой для работы мебелью, приспособлениями и т.д.

Второй вопрос – хозяйственный инвентарь. Что к нему относится? Это предметы хозяйственного назначения, которые не используются в производственном процессе, но без которых сложно обходиться в процессе работы. Так, все помещения офисов и производств нуждаются в уборке, средствах дезинфекции и т.п.

Итак, инвентарь и хозяйственные принадлежности.

Что относится к этой группе, и из чего она состоит:

- офисная мебель (например, столы, стулья, оборудование переговорных комнат, шкафы для хранения документов и т.д.);

- инвентарь для уборки помещений и территорий организации, рабочих мест (например, ведра, швабры, метлы, веники и т.п.);

- инструменты;

- средства связи (например, телефоны, факсы, рации, планшеты и т.д.);

- осветительные, обогревательные приборы (например, настольные лампы, тепловые пушки, вентиляторы и т.д.);

- кулеры, чайники, кофе-машины;

- материалы, которые используются для хозяйственных нужд, туалетные принадлежности (например, мыло, салфетки, бумажные полотенца, освежители воздуха, посуда и т.д.).

Что считать бухгалтеру, если нужно разобраться, как списать инвентарь и хозяйственные принадлежности? Из действующих правил учета следует, что к инвентарю относят оборотные средства. Сюда принято причислять самое разное имущество, соответствующее одному или нескольким критериям:

- позиция используется год или менее;

- комплект или единица стоят сумму, не превышающую на момент покупки МРОТ в 50 раз.

Хозяйственный инвентарь, передаваемый в цеха и отделы предприятия, учитывают в инвентарных книгах или описях, один экземпляр которых хранят по месту использования предметов, другой — в бухгалтерии.

Хозяйственный инвентарь может быть металлическим, деревянным, из пластмассы и смешанным. Оно также пригодно для обработки пластмасс.

Весь хозяйственный инвентарь конфискованных земель, живой и мертвый: переходит в исключительное пользование государства или общины в зависимости от величины и значения их без выкупа.

Пояснения по заполнению карточки

Для внесения данных в карточку инвентарь и принадлежности следует сгруппировать по однотипному применению или одинаковой стоимости. В карточке указывается наименование группы имущества и ее назначение.

Карточка оформляется в одном экземпляре на каждое материально ответственное лицо. Данные по поступлению и выбытию инвентаря вносятся в карточку на основании первичных документов.

Лицевая сторона формы предназначена для указания:

- наименования актива,

- инвентарного номера,

- срока эксплуатации,

- реквизитов документа на поступление,

- стоимости,

- данных о выдаче,

- корреспонденции счетов,

- остатка матценности,

- подписи ответственного лица.

На оборотную сторону карточки вносится информация о выбытии актива. Выбытие производится на основании решения специальной комиссии и оформляется актом.

Какая информация вносится в документ?

Документ заполняется перед тем, как работник приступил к выполнению своих профессиональных обязанностей.

Ведомость на выдачу спецодежды, бланк которой имеет установленную форму, состоит из лицевой и оборотной стороны. Лицевая сторона карточки содержит информацию:

- о сотруднике (Ф.И.О., табельный номер, профессия), место и дату трудоустройства;

параметрах работника, необходимых для покупки униформы подходящего размера (рост, размер одежды,обуви и рост человека);

реквизитах документа, обосновывающего нормы предоставления СИЗ;

перечень предметов, которые необходимо предоставить согласно нормам СИЗ.

На обратной стороне документа указываются сведения о фактическом движении СИЗ по конкретному работнику: времени, когда предметы были предоставлены трудящемуся, дата их возврата на склад.

Возможны ситуации, когда униформа востребована не постоянно, а нужна для периодического использования. В этом случае, также используются карточки учета выдачи спецодежды бланк которых не отличается от общепринятого. В графу, в которой обычно указывается ФИО сотрудника, вносится надпись «Дежурные» вместо данных одного конкретного человека.

Деятельность компании почти невозможно представить без использования инструмента, различного инвентаря . В зависимости от сферы деятельности компании инструмент может быть дорогостоящим, специфическим, использоваться для выполнения отдельных специальных задач или бытового назначения и использоваться, например, для мелкого ремонта. В любом случае в компании должен быть организован контроль за сохранностью инструмента.

Порядок сохранности инструмента необходимо организовать в компании самостоятельно. Удобным способом является фиксировать выданный инструмент в специальных учетных документах. Например, в целях контроля за сохранностью инструментов организация может вести журнал учета выданного инструмента или карточки учета выдачи инструмента (например, завести личные карточки для каждого работника и в них отражать полученный на руки инструмент). Какую информацию необходимо включить в карточку учета, как правильно составить документ? Давайте разберемся подробнее.

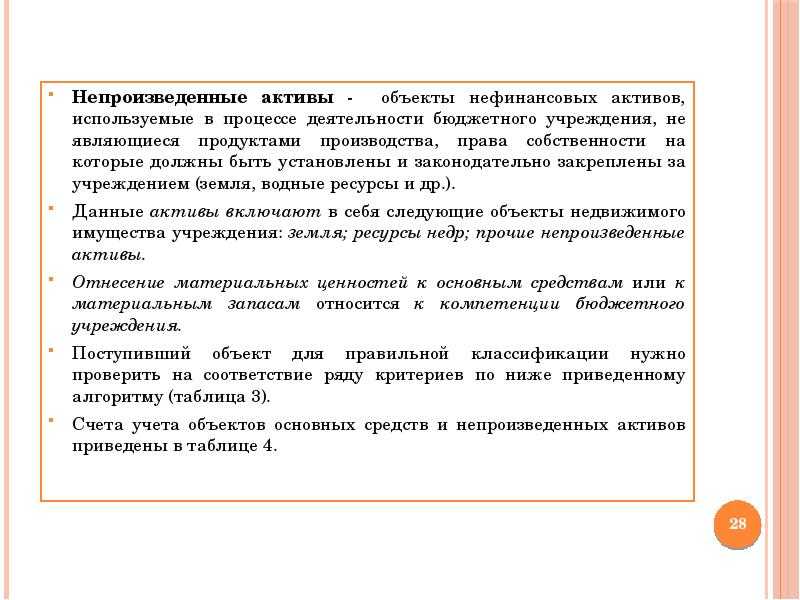

Непроизводственные активы в бюджетном учете — это…

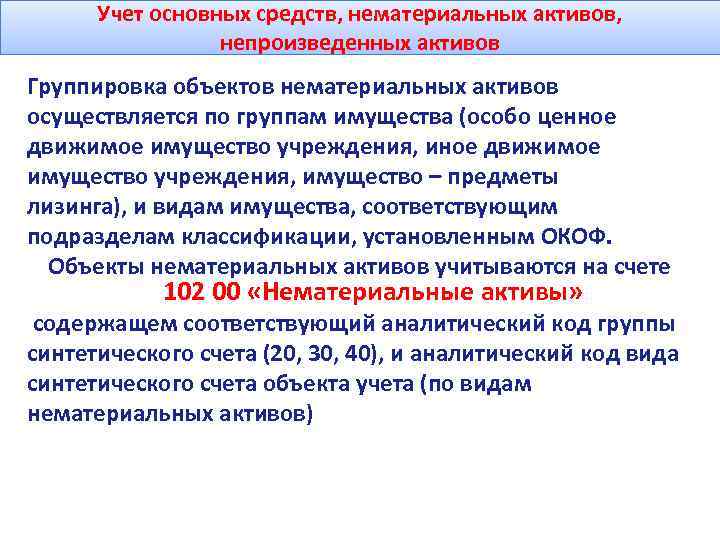

Учет операций ведется в соответствии с классификацией операций сектора государственного управления (КОСГУ): 320 – на увеличение стоимости нематериальных активов, 420 – на уменьшение стоимости нематериальных активов.

Типовая корреспонденция по движению нематериальных активов представлена в Приложении 1.

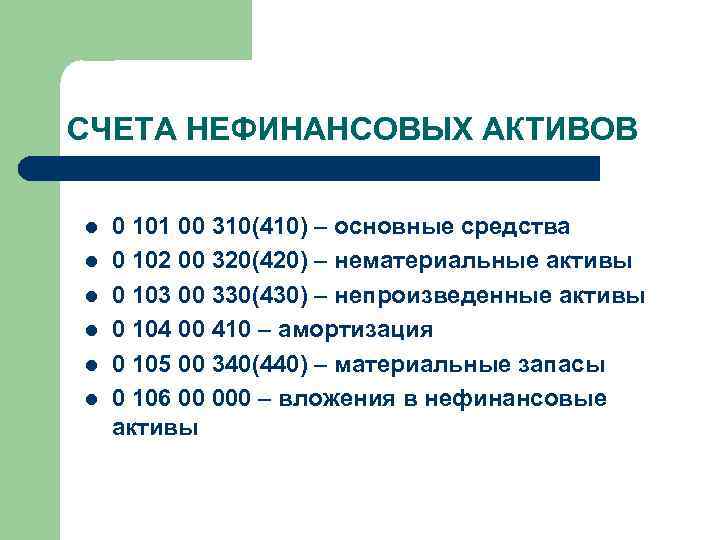

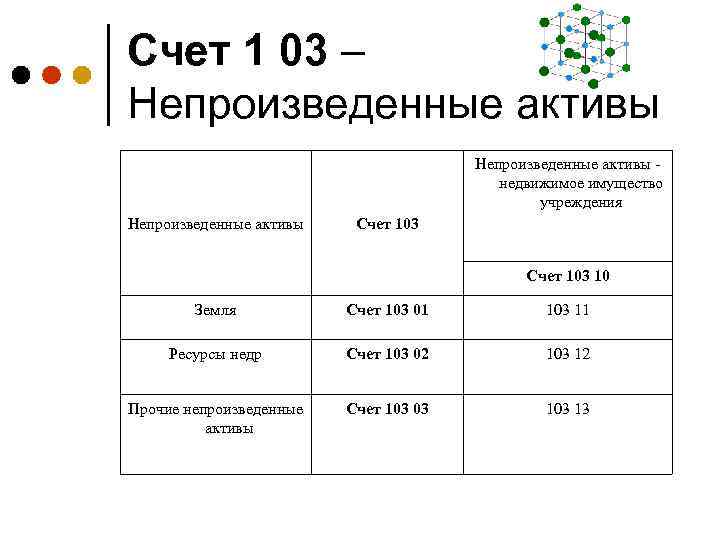

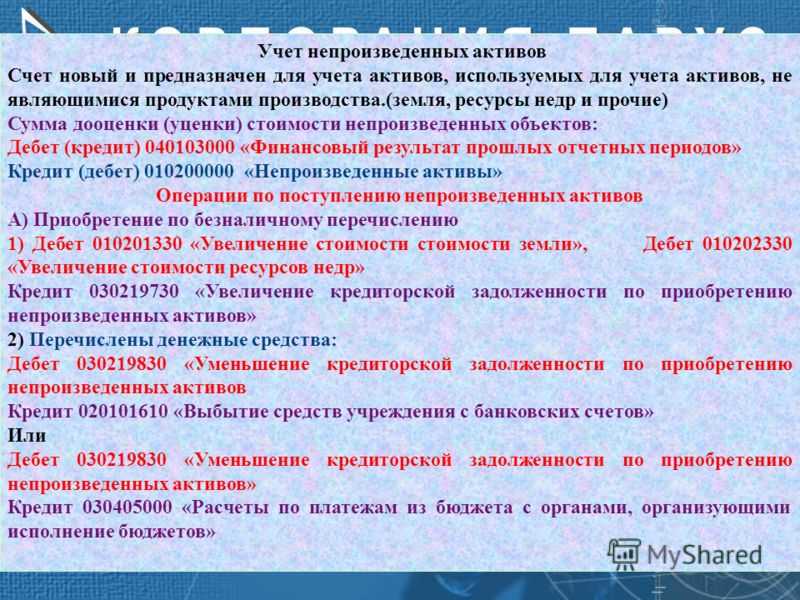

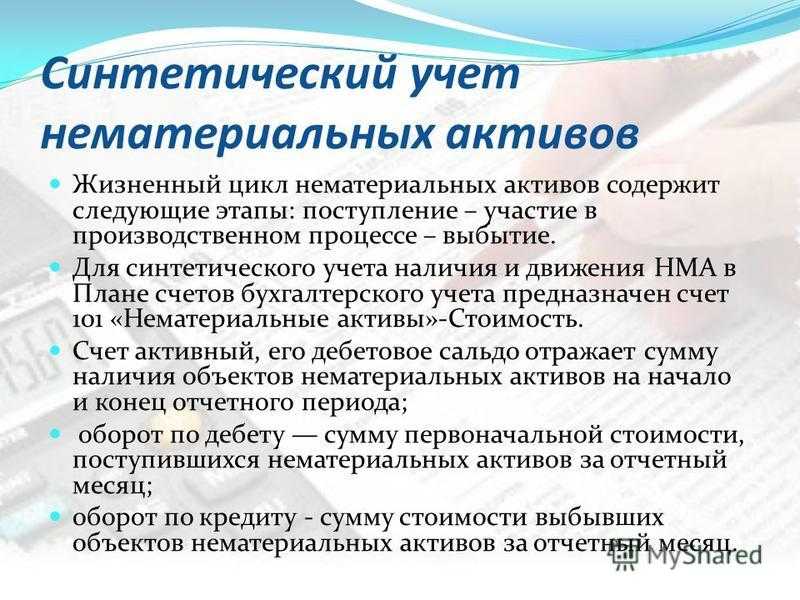

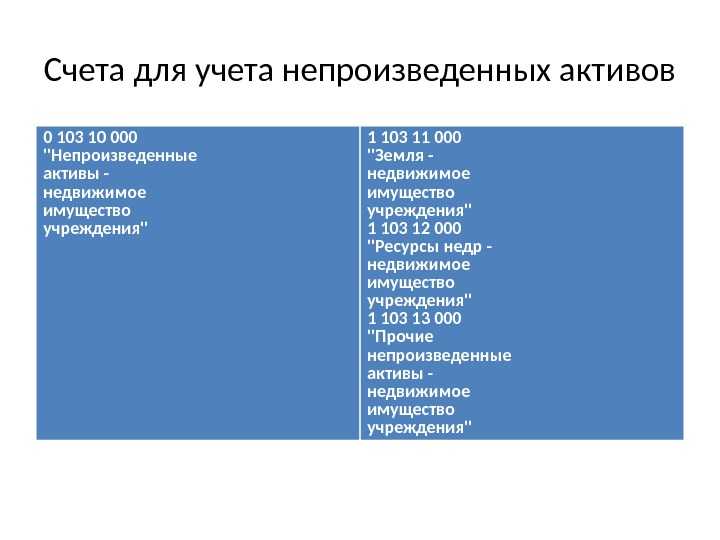

Учет непроизведенных активов ведется на балансовом активном счете 010300000 «Непроизведенные активы»

По дебету отражается принятие к учету непроизведенных активов, по кредиту – списание непроизведенных активов.

Сальдо дебетовое показывает наличие нематериальных активов в стоимостном выражении на определенную дату. Учет операций ведется в соответствии с КОСГУ: 330 – на увеличение стоимости непроизведенных активов, 430 – на уменьшение стоимости непроизведенных активов.

Типовая корреспонденция по движению непроизведенных активов представлена в Приложении 2.

Аналитический учет объектов нематериальных и непроизведенных активов ведется в Инвентарной карточке учета основных средств (Приложение 3).

Учет операций по выбытию и перемещению объектов нематериальных и непроизведенных активов ведется в Журнале операций по выбытию и перемещению нефинансовых активов (Приложение 4).

Журнал операций по выбытию и перемещению нефинансовых активов применяется для учета выбывающих с баланса учреждения основных средств, нематериальных и непроизведенных активов, операций по отражению сумм начисленной за месяц амортизации, материальных запасов. Записи в журнале производятся на основании соответствующих актов о списании нефинансовых активов с учетом суммы амортизации, отраженной в Инвентарных карточках.

2.2.3. Учет непроизведенных активов

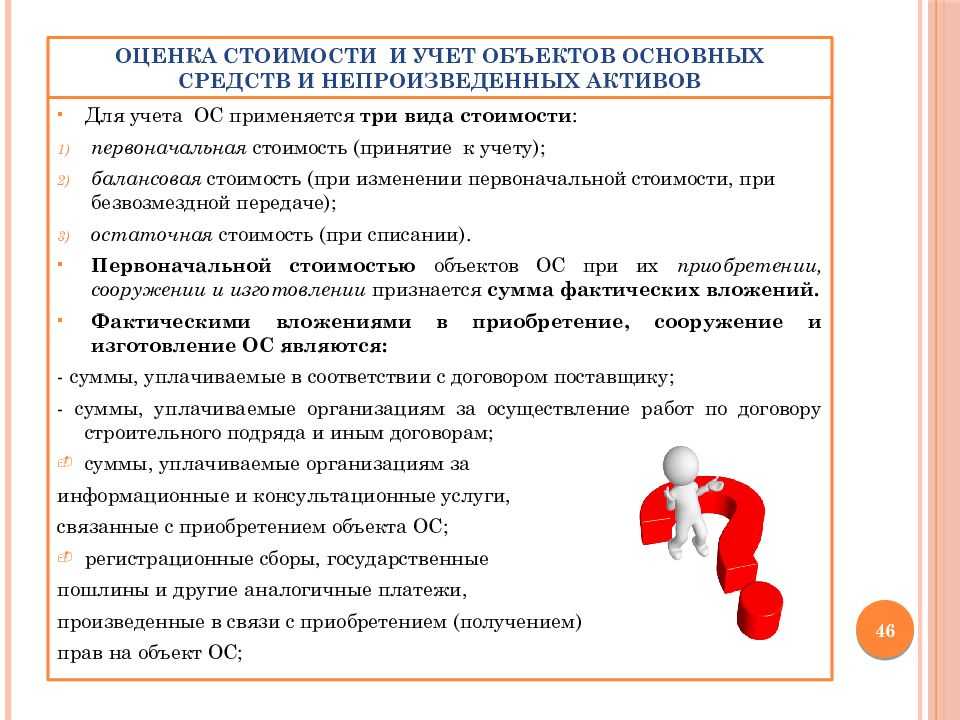

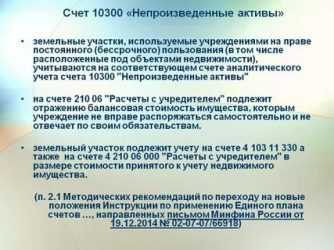

В бюджетном бухгалтерском учете непроизведенными признаются активы, используемые в обычной деятельности учреждения, не являющиеся продуктами производства, права собственности, на которые должны быть установлены и законодательно закреплены (земля, ресурсы недр и проч.). Непроизведенные активы отражаются по их первоначальной стоимости в момент вовлечения их в экономический (хозяйственный) оборот. Первоначальной стоимостью этих активов признаются фактические вложения учреждения в их приобретение, за исключением объектов, впервые вовлекаемых в экономический оборот, первоначальной стоимостью которых признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету. Учреждения проводят переоценку стоимости объектов непроизведенных активов по состоянию на начало отчетного года путем пересчета их первоначальной стоимости или текущей (восстановительной) стоимости, если данные объекты переоценивались ранее. Результаты проведенной по состоянию на 1-е число отчетного года переоценки объектов непроизведенных активов подлежат отражению в бухгалтерском учете обособленно.

Что такое непроизведенные активы в бухгалтерском учете?

Определение 1

Непроизведенные активы (НА) – это те активы, которые необходимы экономическим субъектам для производства продукции и услуг (т.е. напрямую задействованы в производственном процессе), но в то же время сами не были произведены (т.е. их нельзя назвать продуктами некоторого производственного процесса).

Примерами НА могут выступать земля, лес, прочие природные, подземные (например, недра) и подводные ресурсы и т.д. Таким образом, НА не являются результатом деятельности экономических субъектов.

Стоит отметить, что важным условием отнесения активов к классу непроизведенных активов хозяйствующих субъектов является наличие прав собственности на такие активы у организации.

Статья: Непроизведенные активы

Найди решение своей задачи среди 1 000 000 ответов

Если непроизведенные активы не закреплены за экономическими субъектами, то их относят к собственности государственных и муниципальных бюджетных учреждений.

Отражение НПА в учете

Рассмотрим сначала особенности ведения документации в рамках первого подхода.

По общему порядку, погашение стоимости ОС осуществляется начислением амортизации. Но поскольку непроизведенные активы прямо с производством не связаны, отчисления по износу следует относить на прочие расходы, отражать на субсч. 91.2 «Прочие расходы и доходы».

Период полезной эксплуатации объекта для начисления амортизации устанавливается предприятием при оприходовании имущества, согласно требованиям Классификатора ОС. Поскольку мы говорим об основном средстве непроизводственного назначения, то сумма НДС не принимается к вычету, а относится на прочие затраты. В таком случае бухгалтер формирует следующие проводки:

- Дт сч. 91 субсч. 91.2 Кт 19 – сумма НДС включена в прочие расходы.

- Дт сч. 91 субсч. 91.2 Кт 02 – норма амортизации отнесена к прочим расходам.

Такой вариант, как показывает практика, вполне устраивает инспекторов ИФНС.

По мнению ряда специалистов, на основании подп. 1 п. 1 ст. 264 НК, такой налог вполне можно включать в состав затрат, учитываемых хозяйствующим субъектом при налогообложении прибыли.

Материальные непроизводственные активы

Что это такое? Непроизводственные нематериальные нефинансовые активы – это юридические формы, которые образуются в процессе производства и способны переходить от одних единиц (институциональных) к другим. К их числу относят документы, разрешающие владельцу заниматься конкретной деятельностью. При этом они исключают из этого функционирования другие единицы (институциональные), кроме как по разрешению собственника.

1. Договоры об аренде и различные соглашения с правом передачи (приобретенный гуд-вилл – условная оценочная стоимость репутации).

2. Объекты патентования – новейшие изобретения, которые характеризуются технической новизной, которым предоставляется судебная защита на основе закона.

К ним относят:

- Договоры аренды и прочие соглашения с правом передачи (полученный гуд-вилл – оценочная условная стоимость репутации).

- Патентные объекты – инновационные изобретения, которые охраняются законодательством.

Такие нефинансовые активы не выступают как результат процессов, связанных с изготовлением продукции. Они или присутствуют в естественном виде в природе (земля, водные и прочие ресурсы с правом их владения), или возникают в ходе учетных или юридических действий. Они разделяются на материальные и нематериальные.

Показатели, по которым характеризуются такие нефинансовые активы, введены в статистическую и бухгалтерскую отчетность. Гудвилл является показателем совокупности факторов, побуждающих клиентов снова и снова обращаться к услугам конкретной операции. В эту категорию относят постоянных клиентов, репутацию, деловые связи, наименование компании, торговые марки, квалификацию персонала и навыки руководителя, запатентованные методы и пр.

Использование карточки учета инвентаря и хозяйственных принадлежностей

Документ, называемый карточкой, представляет собой специализированный бланк первичной документации в области учета. С ее помощью фиксируются сведения об ИХП, поступивших на предприятие. В карточке учитываются ИХП, время полезного использования которых составляет больше одного года.

Ведение карточки позволяет:

- получать оперативную информацию о том, насколько организация и ее подразделения обеспечены нужным инвентарем;

- контролировать движение каждого элемента ИХП.

Перед тем как заносить сведения в карточку, хозпринадлежности и инвентарь необходимо собрать по одному из признаков:

- Однородное назначение.

- Одинаковая стоимость.

Что считать малоценными и быстроизнашивающимися предметами

Организации, как правило, обладают достаточно большим имуществом и далеко не все объекты собственности, предметы и изделия попадают в эту категорию.

Но есть приметы, по которым можно отличить данную группу товаров от остальных:

- в первую очередь это те предметы, которые служат меньше одного года и нуждаются в постоянной замене (вне зависимости от того, сколько они стоят), например, мешки, сети, неводы, канцелярская мелочь, моющие и чистящие средства и т.п.;

- в этот же перечень попадают изделия с относительно низкой стоимостью (не выше 40 тыс. рублей), которые не учитываются на балансе предприятия как , в том числе некоторые виды спецодежды и обуви, компьютерная и оргтехника, постельные принадлежности, посуда, хозяйственный инвентарь, различные запчасти и т.д.

Счет 08-4 — Приобретение объектов основных средств

Хозяйственный инвентарь в бухгалтерском учете — это довольно частый объект. Трудно представить организацию, которая хотя бы раз не приобретала инвентарь или хозяйственные принадлежности для своих нужд. И несмотря на это, учет инвентаря по-прежнему вызывает много вопросов. В нашей статье мы попробуем разобраться, как и в какой последовательности нужно учитывать подобные приобретения. Что относится к хозяйственному инвентарю и принадлежностям. Бухучет инвентаря и хозяйственных принадлежностей в составе ОС.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему. Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря. Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей далее — материальные ценности, МЦ , никем не определено.

Организация сама это регулирует. Обычно в него включаются:. Как учесть покупку материалов через подотчетных лиц, читайте в ст. При любом варианте объекты принимаются к учету по стоимости приобретения, которая складывается из всех связанных с покупкой затрат.

В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности пп. Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше 40 руб. При меньшей стоимости допускается учитывать его в составе МПЗ п. При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 руб.

Порог стоимости нужно закрепить в учетной политике. Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике. Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС. Списана остаточная стоимость.

В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС Более подробно об учете ОС читайте в ст. Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от Например, такие как:. Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст.

Далее будем приводить только унифицированные формы. Какие еще документы могут потребоваться для оформления движения ОС, читайте здесь. Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости. Какие именно данные заполняют в форме М читайте в ст. В этот момент в бухгалтерском учете делается запись по дебету счета Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М Также в качестве первичных учетных документов используют формы М-8, М утвержденные постановлением Госкомстата России от Какие именно данные указывают при заполнении форм М, М, читайте в статьях:.