Менеджерская оценка

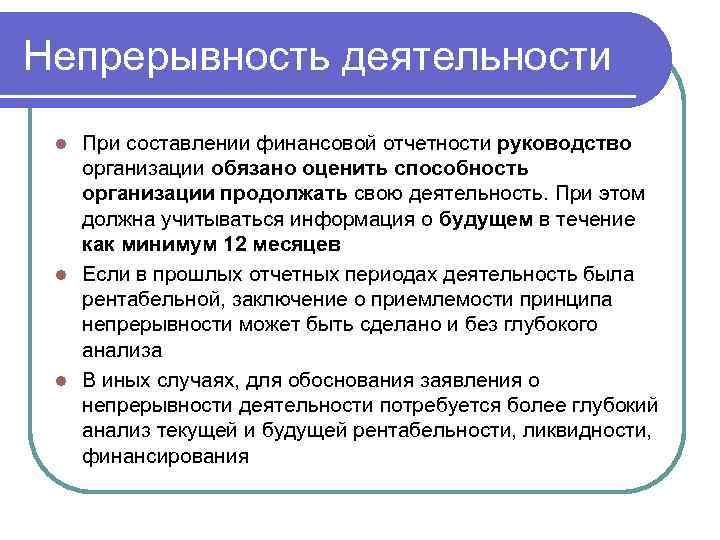

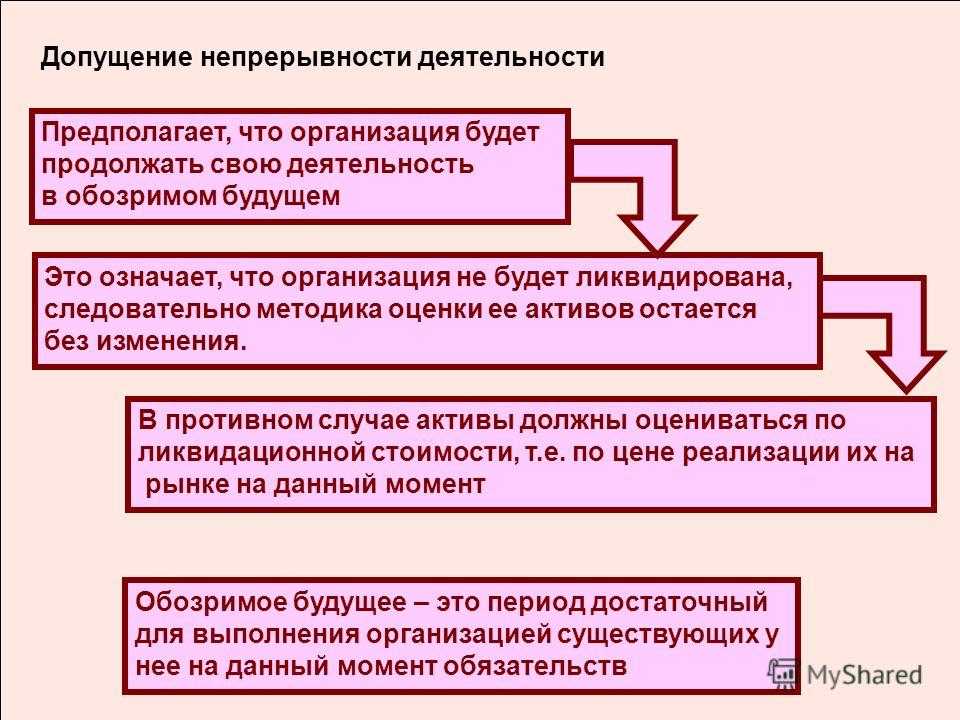

Как обсуждается в примере выше, менеджерская оценка на соответствие концепции функционирующего предприятия должна охватывать, как минимум, один год с даты запланированной публикации отчетности за период. Даже если менеджеры посчитают, что никаких существенных искажений по данной концепции нет, и что финансовую отчетность приемлемо будет подготовить в соответствии с ней – все равно это еще не является стопроцентной гарантией того, что организация сможет сохранить соответствие непрерывности деятельности.

Оценка менеджеров должна принимать в расчет размер и сложность ведения бизнеса. Малые предприятия обычно проходят менее строгие процедуры оценки по сравнению с крупными международными компаниями. А прибыльный бизнес с практически нулевыми внешними источниками финансирования, с хорошей позицией в плане ликвидности просто не может не соответствовать. В менее очевидных случаях придется тщательно оценивать, сможет ли компания расплатиться по своим обязательствам, когда придет время, и не стоит ли задуматься о реструктуризации. Чтобы провести оценку правильно, менеджерам могут понадобиться детальные прогнозы по денежным потокам и бюджету.

Сценарии раскрытия принципа в кризис

Допущение о непрерывности деятельности особенно сложно сделать во время кризиса, когда многие компании закрывают целые направления деятельности, оказываются в тяжелом финансовом

положении или даже на грани ликвидации.

Сокращение активности или снижение выручки — одни из первых тревожных сигналов, что компания может прекратить свою деятельность. В МСФО существует ряд правил, как

раскрывать информацию о снижении выручки, согласно принципу непрерывности и учитывая существенность изменений.

- Если несколько лет выручка росла и сокращение несущественное — можно делать допущение о непрерывности деятельности без дополнительных раскрытий.

- В случае существенного снижения, в примечании по выручке объясняют причины, и расписывают планируемые действия с прогнозами на следующий отчетный год.

-

Если из-за снижения выручки закрывают одно из направлений бизнеса, применяют МСФО (IFRS) 5. При этом в отчетности раскрывают отдельно выручку, расходы, а также финансовые

результаты и денежные потоки по всем видам деятельности, чтобы пользователи могли оценить, каких прибылей и убытков лишается компания. - Если же ликвидируемое направление составляет большую часть бизнеса, в примечании расписывают план действий по соблюдению непрерывности деятельности.

- Когда же принцип непрерывности не соблюдается — отчетность составляют на другом базисе, исходя из перспективы прекращения деятельности.

Применение принципа непрерывности может быть обосновано только в том случае, когда руководство уверено, что предприятие может выполнять свои обязательства даже при сокращении

выручки. И может это доказать пользователям отчетности.

В 2021 году, когда в разгар пандемии COVID-19 пошатнулось финансовое положение многих компаний в мире, Совет МСФО выпустил образовательный материал

«Going concern — a focus on disclosure», в которой

расписал возможные сценарии применения базового принципа непрерывности на случай ухудшения финансовой ситуации в компании.

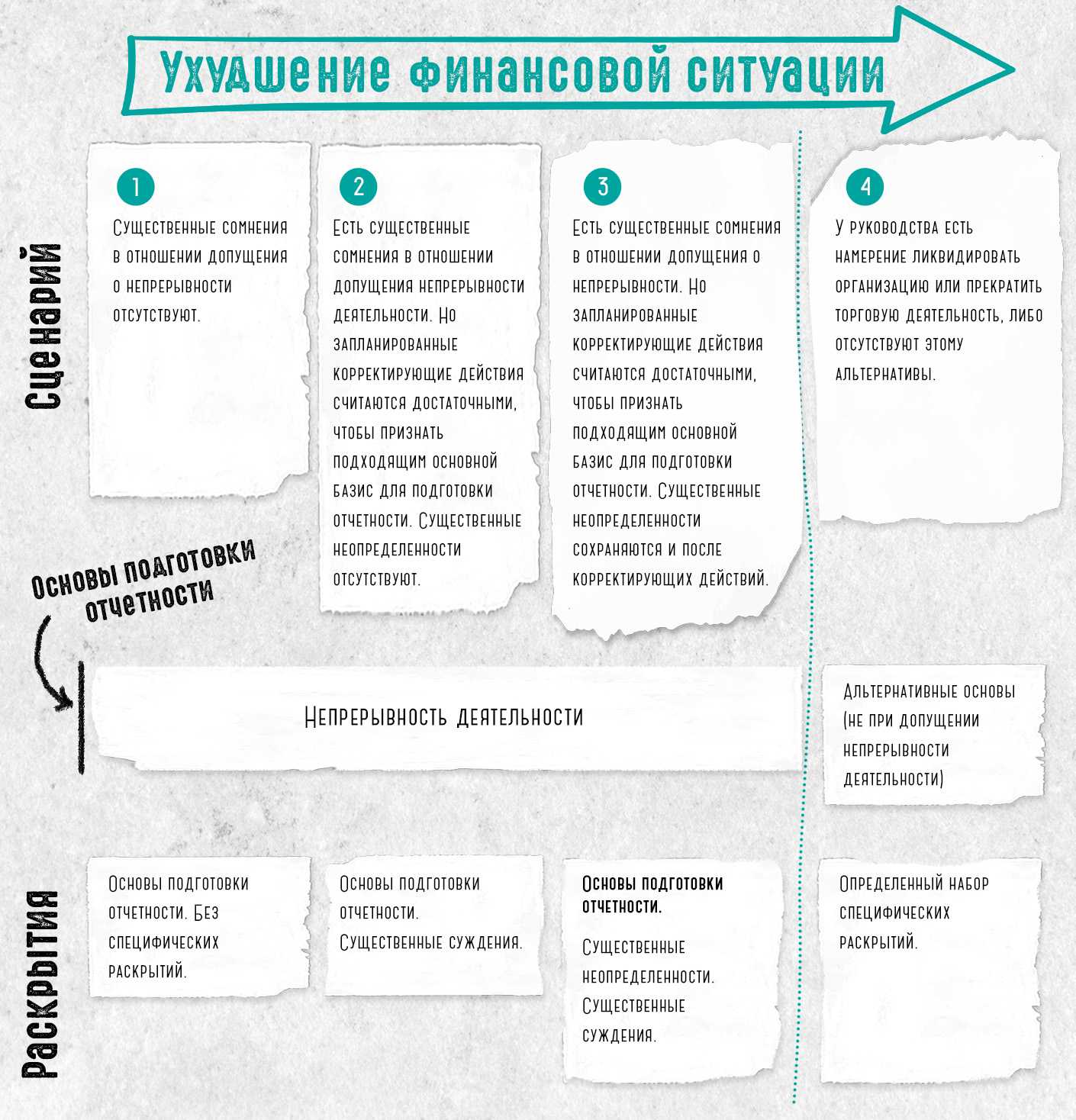

Сценарии применения принципа непрерывности деятельности на случай кризиса, согласно требованиям IFRS 1 (источник)

Как говорится в материале, во время кризиса возможны лишь 3 сценария, когда применение принципа непрерывности деятельности оправдано.

Сценарий 1 — когда у компании есть прибыль, нет проблем с ликвидностью и сомнений относительно своей способности продолжать деятельность. В примечаниях

отражают принцип «going concern» как основу для подготовки отчетности.

Сценарий 2 — промежуточный. Есть сомнения, что компания может продолжить деятельность в следующем году. Но менеджеры разработали план действий, привлекли

финансирование и нет ничего, что ставит под сомнение применимость принципа непрерывности деятельности.

Сценарий 3 — когда организация находится на грани закрытия. Работает в убыток, спрос на товары упал и по ожиданиям источники финансирования иссякнут в

течение года. Принцип непрерывности деятельности все еще применим, но есть риски, что менеджменту не удастся привлечь финансирования или найти новый рынок сбыта.

В третьем случае, применяется стандарт МСФО IAS 1 (п. 25) и в отчетности раскрывается информация о неопределенности. При этом руководство компании должно учитывать существенность

всех событий и условий, а также оценивать реалистичность антикризисного плана действий, который предлагают менеджеры.

Несмотря на ослабление пандемии COVID-19 в 2022 году, во многих странах бывшего СНГ все еще наблюдается значительный рост цен на сырье, проблемы с поставками, недостаток рабочей

силы, смена рынков сбыта. А в Украине негативные условия значительно усугубились началом войны.

Полномасштабное российское вторжение в Украину, которое началось 24 февраля 2022 года, поставило под сомнение существование многих украинских компаний. Особенно пострадали те,

чей бизнес ведется преимущественно на территории боевых действий либо был связан с российским и белорусским рынком. В связи с этим, Совет аудиторской палаты Украины разработал

информационное письмо

об учете последствий военной агрессии РФ в финансовой отчетности компаний в Украине.

В документе говорится, что при составлении финансовой отчетности компании должны учитывать влияние войны на непрерывность деятельности. А для этого должны рассмотреть, как все

эти события могут повлиять на будущую деятельность в течение следующих 12 месяцев с даты финансовой отчетности или после даты ее подписания. И при необходимости сделать

дополнительные раскрытия в отчетности.

Если же нет уверенности, что компания сможет работать непрерывно, используют другие принципы составления отчетности, например, составляют ликвидационный баланс.

Когда базис о непрерывности деятельности не подходит

Параграф 3.9 стандарта FRS 102 говорит, что если организация далее не составляет свою отчетность на основе этого базиса, ей придется раскрыть сей факт, вместе с описанием нового базиса, на основе которого ее отчетность составляется теперь, и обоснованием, почему она более не рассматривается как функционирующее предприятие.

Многие бухгалтеры хорошо знакомы с альтернативным вариантом, который в стандарте FRS 102 никак не определен и даже не упоминается – ликвидационный базис, или базис “роспуска” (“break-up”). В соответствии с ним, активы теперь указываются в отчетности на основе их возмещаемой стоимости, долгосрочные обязательства переводятся в категорию текущих, а резервы создаются под неизбежные потери, понесенные вследствие ставших убыточными договоров, и под расходы на “сворачивание” бизнеса. Как следствие, метод начислений становится вторичным, потому что отчетность на основе ликвидационного базиса отражает собой прогнозы будущей реализации, а не финансовое состояние бизнеса и итоги его деятельности до настоящего времени – до даты отчетности.

Ликвидационный базис расходится с принципами FRS 102 и поэтому не рассматривается стандартом в качестве допустимого, за исключением очень редких случаев. FRS 102 требует, чтобы отчетность организаций отражала транзакции, события и условия, которые возникли до даты отчетности и сохраняются до сих пор.

Кроме того, в рамках ликвидационного базиса подготовки отчетности основные средства обычно реклассифицируются в текущие активы, так же как в текущие обязательства реклассифицируются долгосрочные обязательства. Если бы финансовая отчетность составлялась в соответствии с FRS 102, но при этом на основе какого-то другого базиса кроме непрерывности деятельности, то реклассификация основных средств в текущие активы была бы допустимой разве что в том случае, если бы изменилась их роль в бизнесе. А долгосрочные обязательства можно было бы подобным образом реклассифицировать, только если бы произошло нечто необычное вроде нарушения условий договора, что привело к немедленной выплате всей суммы задолженности.

Стандарт FRS 102 вообще не оговаривает базиса, который следует выбирать, когда непрерывность деятельности более не подходит. Основная рекомендация тут заключается в следующем: если организация желает и далее обеспечивать соответствие своей отчетности принципам FRS 102, то для нее нужно выбирать иной базис (кроме описанного выше ликвидационного), что отражало бы собой той факт, что непрерывность деятельности в ее случае более не подходит, однако выбранный новый базис, по крайней мере, отвечает ключевым принципам FRS 102.

Пример. Компания собирается прекратить торговые операции 31 августа 2019 года. Финансовая отчетность за годовой период, окончившийся 31 июля 2019 года, была уже составлена и содержала следующее примечание касательно выбранного базиса отчетности:

“Как изложено в Примечании 13 к финансовой отчетности, компания прекратит торговые операции 31 августа 2019, поэтому финансовая отчетность составлена на основе другого базиса, отличающегося от непрерывности деятельности. Этот новый базис предполагает, где это возможно, списание активов компании к их чистой реализационной стоимости. Кроме того, резервы были созданы под договоры, ставшие обременительными на дату отчетности. Не создавалось резервов под будущие потери в результате прекращения бизнеса, если только они уже не были подтверждены на дату отчетности”.

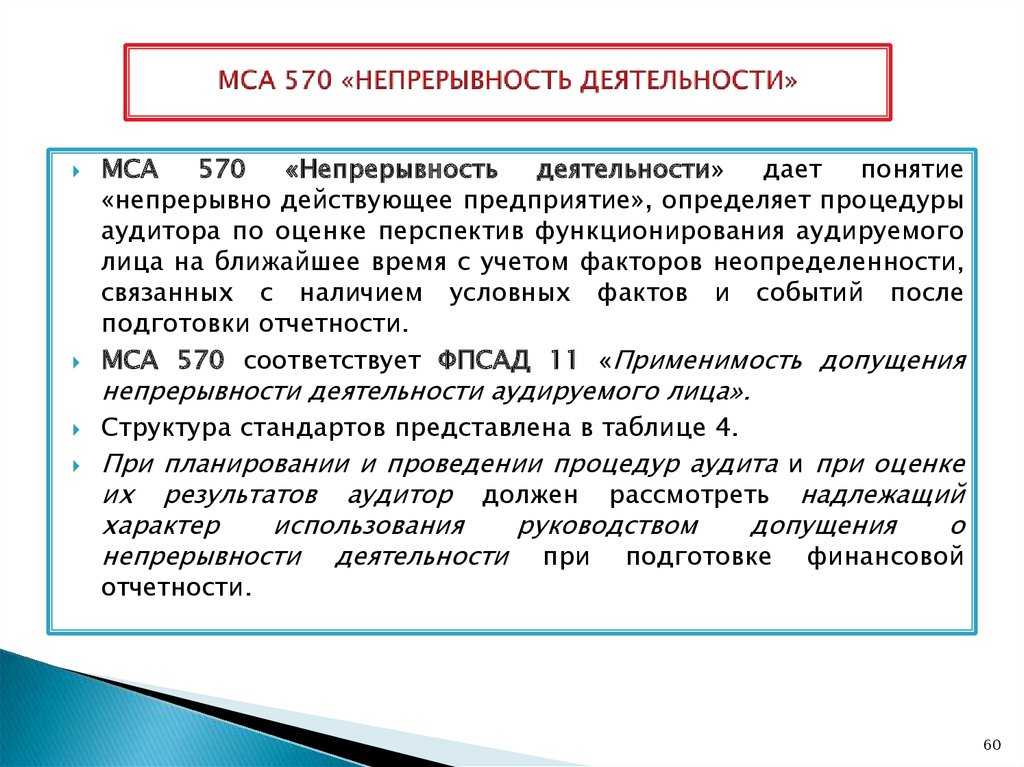

Принцип непрерывности и аудит

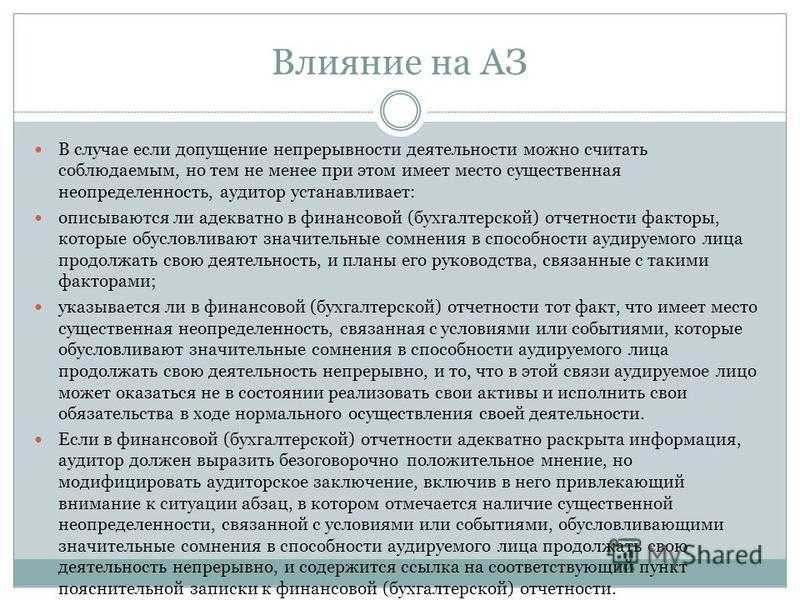

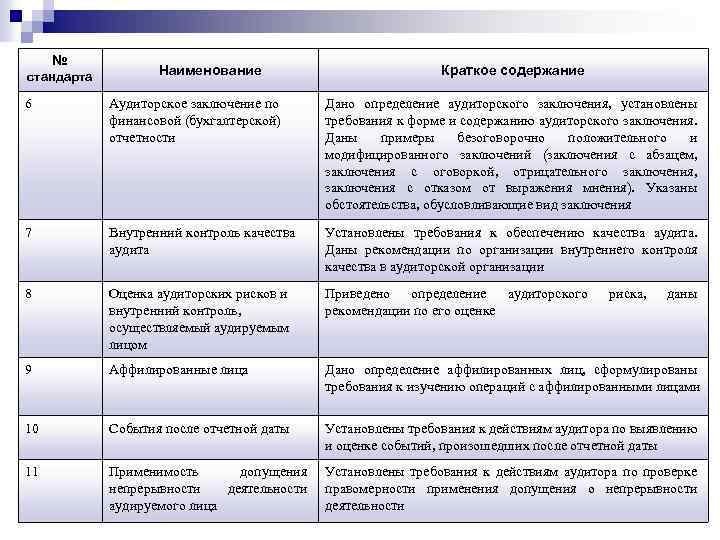

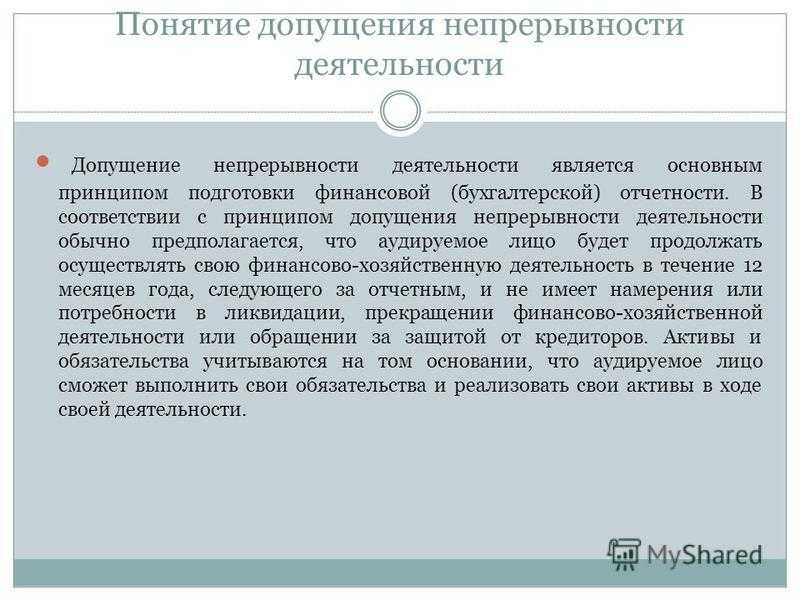

Принцип непрерывности деятельности предприятия является также неотъемлемой составляющей теории и практики аудита.

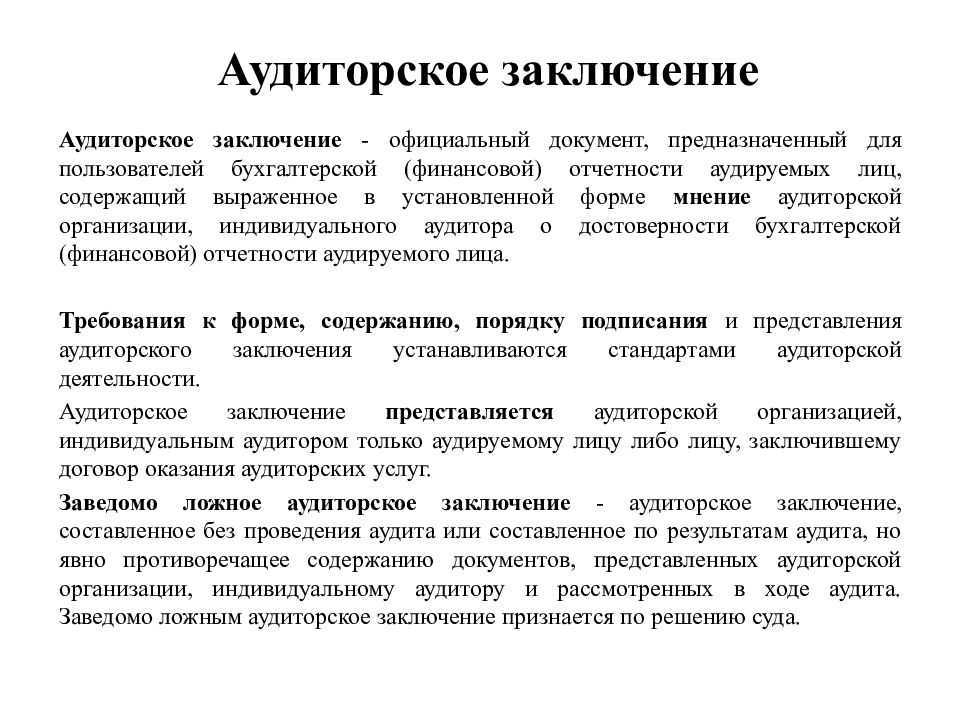

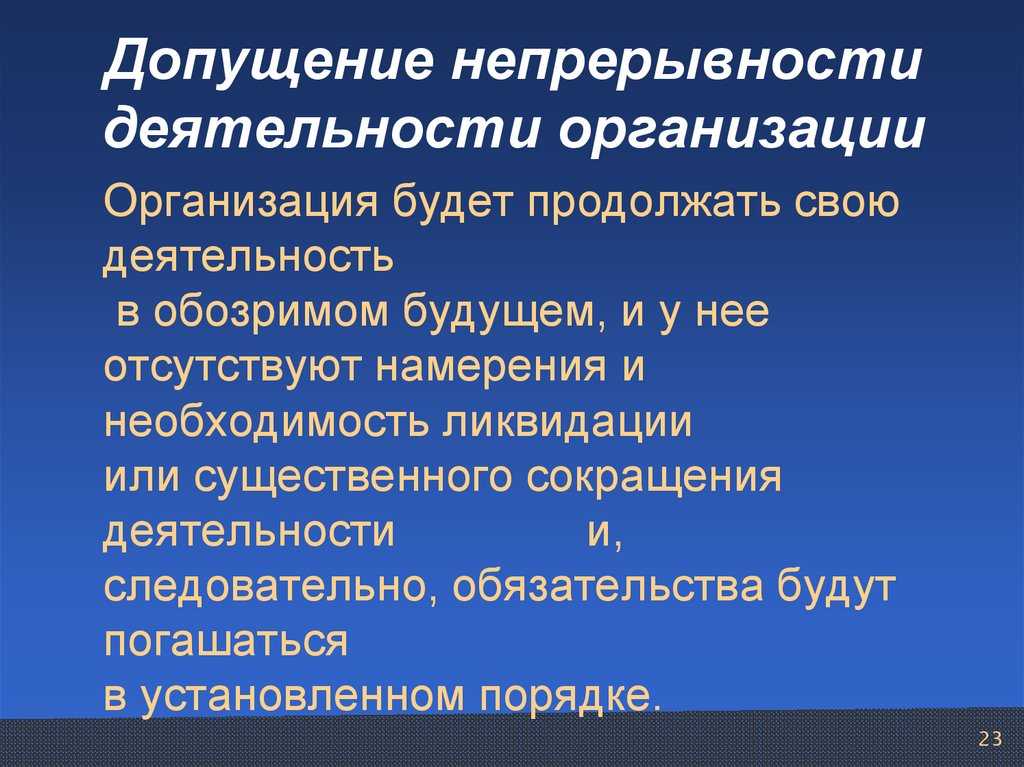

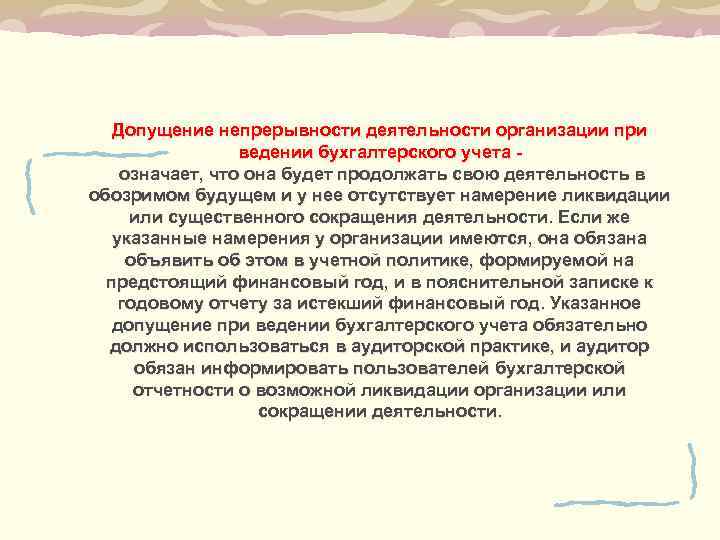

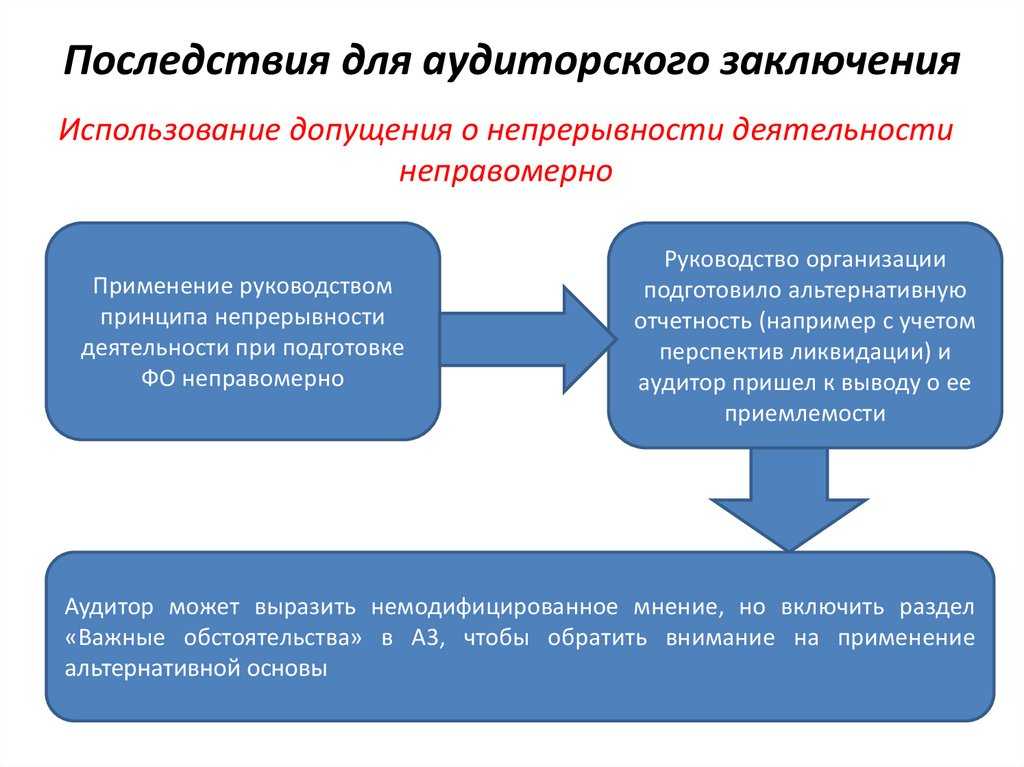

Составляя аудиторское заключение, аудитор должен выразить свое мнение о соответствии финансового положения предприятия требованию непрерывности деятельности, которое в данном случае означает, что предприятие в течение ближайшего финансового года будет нормально функционировать и не только не прекратит своего существования, но и существенно не сократит объемы своей деятельности.

Выражение аудитором своего мнения о соблюдении принципа непрерывности относительно реального положения дел в компании вселяет в пользователей отчетности уверенность в надежности финансового положения предприятия и возможности сотрудничества с ним на долгосрочной основе.

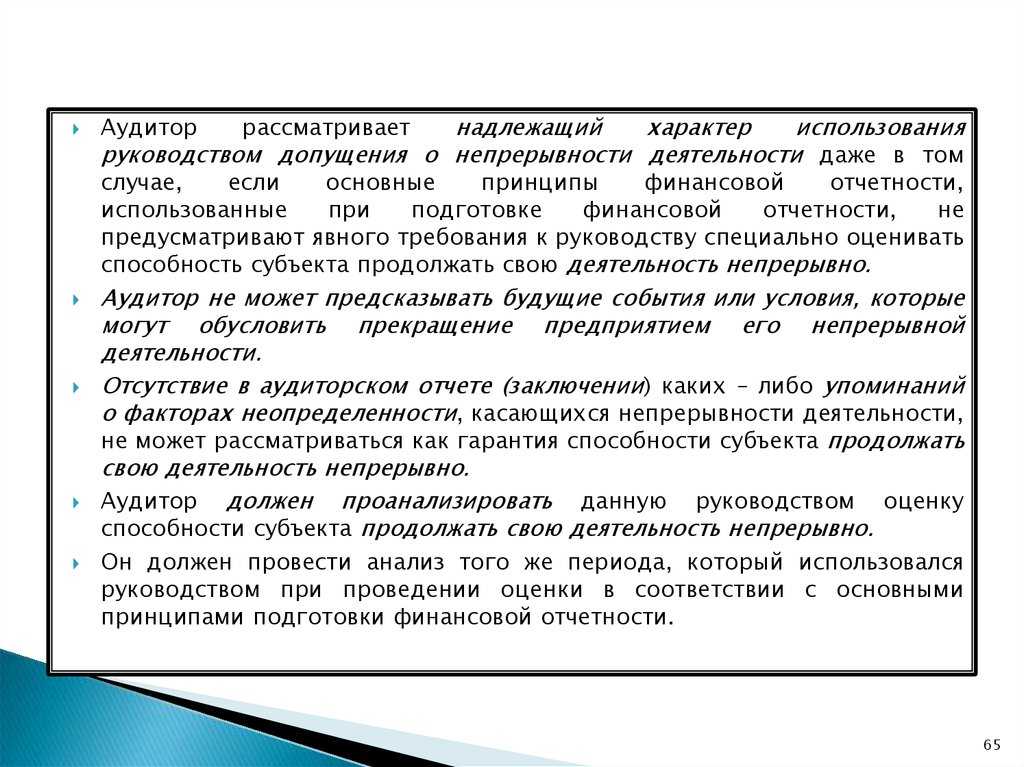

В каких случаях аудиторская группа может сомневаться в обоснованности применения данного принципа

Существует ряд ситуаций, в случае которых аудитор может сомневаться в обоснованности применения данного принципа:

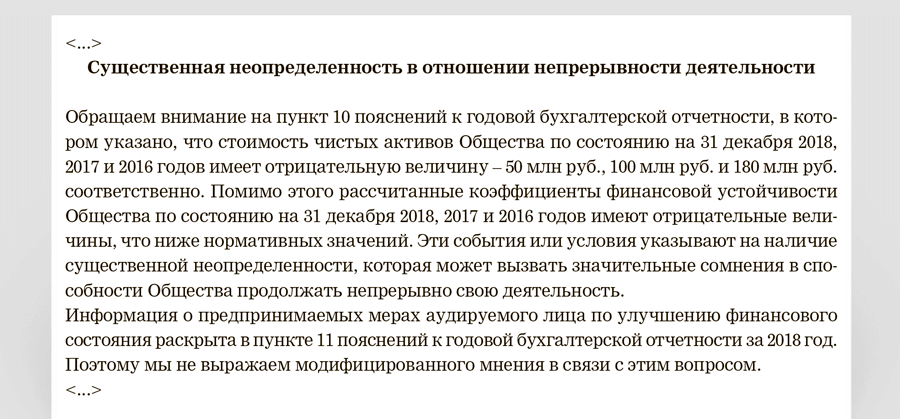

- ЧА предприятия входят в диапазон отрицательных значений на протяжении нескольких отчетных периодов;

- Результаты оценки платежеспособности экономического субъекта неудовлетворительны, т.е. организации не обладает достаточным количеством относительно или абсолютно ликвидных средств для погашения своих обязательств перед кредиторами и заемщиками;

- Наличие в схеме движения денежных средств кассовых разрывов, изменение схем реализации товара и приобретения активов, отсутствие реальных денежных средств для погашений своих обязательств перед кредиторами и заемщиками;

- Низкий уровень возможности непрерывного финансирования своей операционной деятельности;

- Сокращение численности персонала, снижение планов производства и уровня капитальных затрат, отказа от производства/оказания новых продуктов/услуг, резкий отказ от производства менее маржинальной продукции и т.д.

- Перечисленные выше ситуации свидетельствуют и возможности банкротства экономического субъекта и, как следствие, могут привести к остановке деятельности;

- Привлечение краткосрочных кредитных и заемных средств без досточных обоснований.

При выявлении тенденций к прекращению деятельности экономическим субъектом аудиторская группа согласно действующим стандартам в обязательном порядке должна отразить существующую угрозу, наличие неопределённости в отношении продолжения деятельности организации в долгосрочном периоде в аудиторском заключении, провести дополнительные процедуры в части оценки обоснованности применения принципа непрерывности (более детальный анализ финансового положения экономического субъекта, опрос сотрудников, менеджеров высшего звена, ознакомление с мнением третьих лиц в отношении данного экономического субъекта), а также запросить у руководства предприятия план мероприятий по повышению уровня финансовой устойчивости экономического субъекта. Также аудиторская группа должна изучить и проанализировать факты хозяйственной деятельности (в т. ч. с привлечением юридических служб и служб экономической безопасности), после которых изменилось финансовой положение экономического субъекта.