Как подать уведомление о переходе с ОСНО на УСН

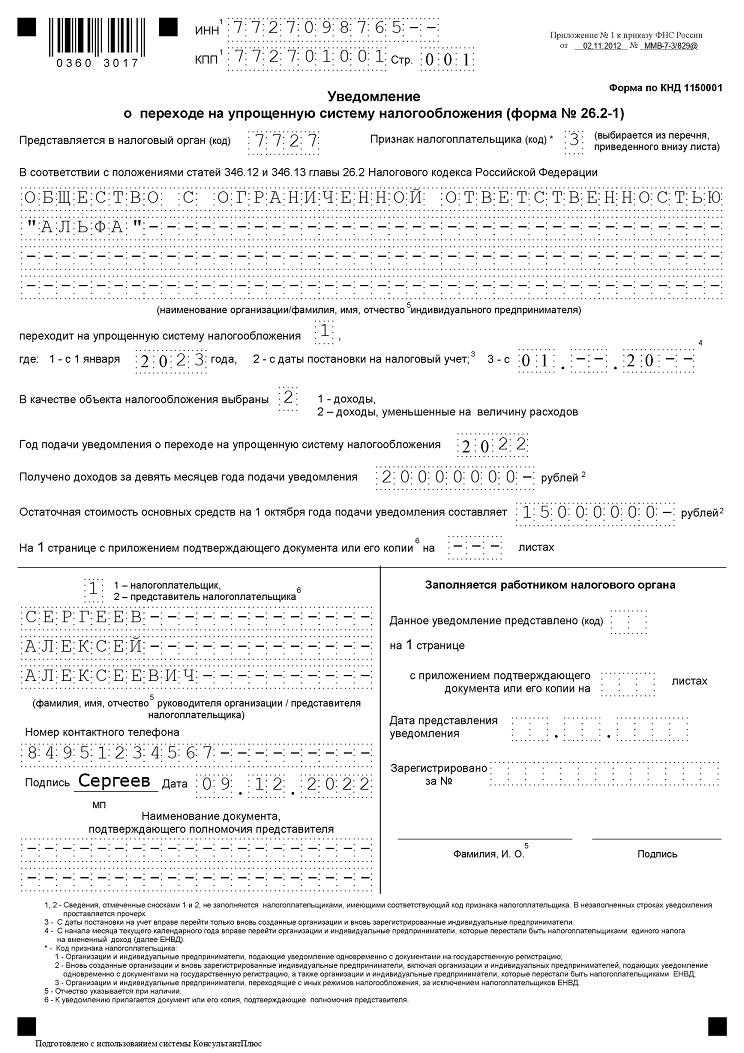

Если переход с ОСНО на УСН для вас в принципе возможен, то подготовьте уведомление по форме № 26.2-1, утвержденной приказом ФНС от 02.11.2012 № ММВ-7-3/829.

Заявление состоит всего из одной страницы, но при его заполнении для перехода с общей системы учитывайте определенные особенности.

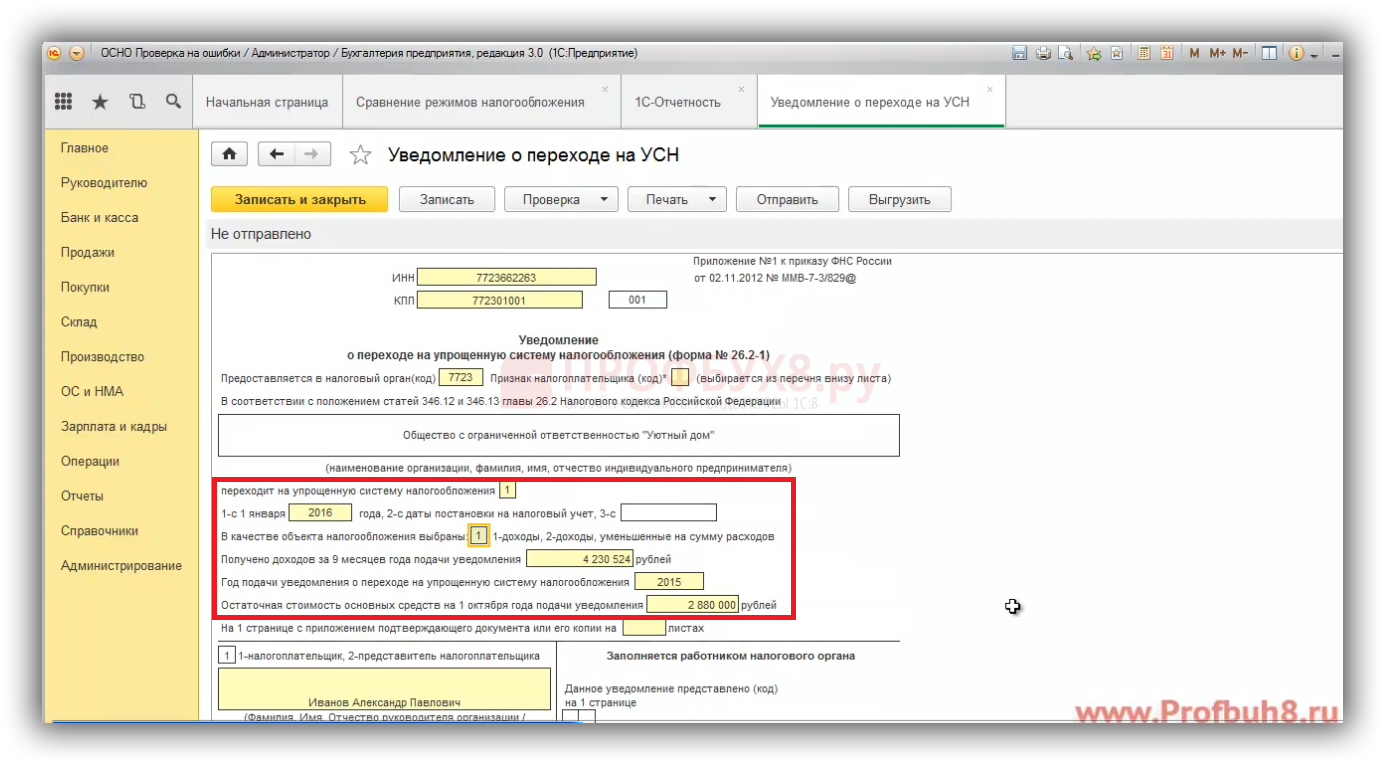

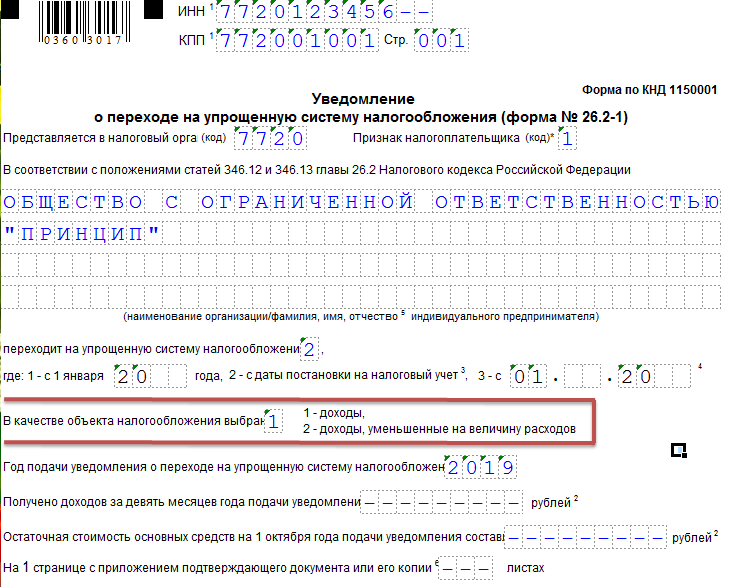

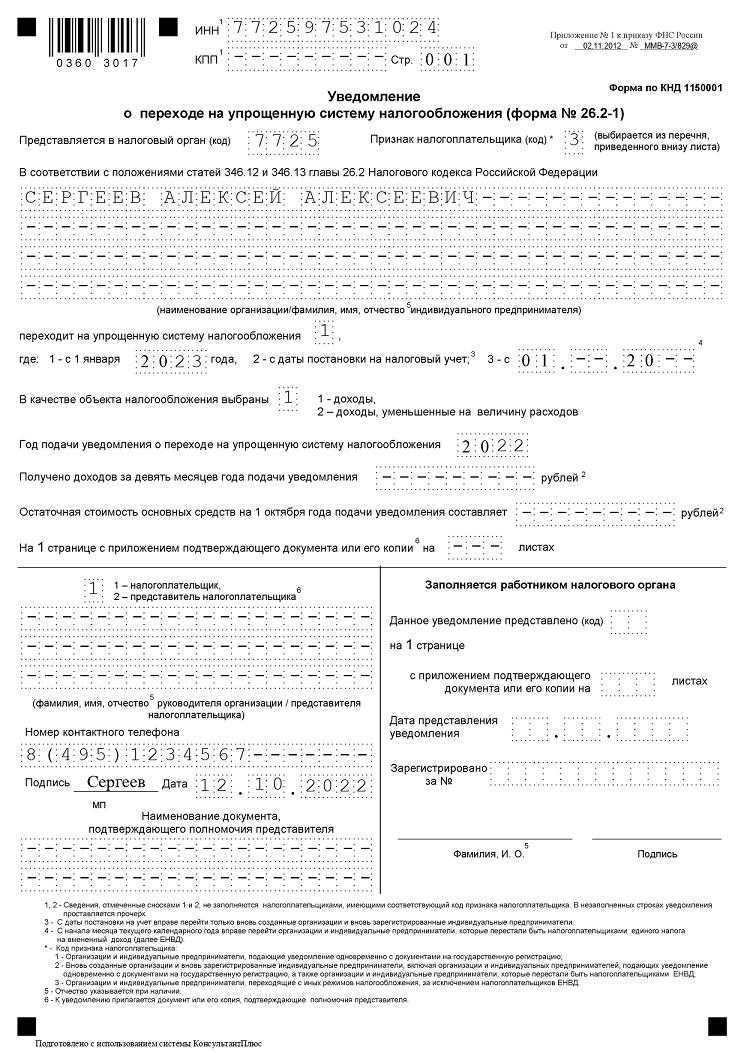

Сначала впишите коды ИНН и КПП (у ИП его нет), укажите номер налоговой инспекции, где организация стоит на учете.

Признак налогоплательщика в данном случае «3», объяснение этому есть в сноске внизу страницы.

Ниже впишите полное наименование организации или ФИО индивидуального предпринимателя.

В ячейке рядом со строкой «переходит на упрощенную систему налогообложения» укажите код «1» и год начала применения УСН.

Ниже выберите объект налогообложения: «Доходы» или «Доходы минус расходы»

Обратите внимание, что на УСН Доходы нельзя будет учесть никакие расходы бизнеса, но можно уменьшить исчисленный налоговый платеж на сумму страховых взносов за работников и ИП. При этом для работодателей установлено ограничение – уменьшить налог можно не более, чем на 50%.

Организации указывают размер дохода за девять месяцев года перехода и остаточную стоимость основных средств на 1 октября

ИП эти поля не заполняют.

В левом нижнем блоке вписывают полное имя руководителя ООО или представителя, если уведомление подается по доверенности (в этом случае в самом низу укажите ее реквизиты).

В конце налогоплательщик (сам индивидуальный предприниматель или директор компании) или представитель проставляет свою подпись и дату подачи.

Крайний срок подачи уведомления – 31 декабря года, предшествующему году перехода (п. 1 статьи 346.13 НК РФ). Например, если организация планирует перейти с ОСНО на УСН с 1 января 2024 года, то уведомление должно быть подано не позже 31.12.2024.

На самом деле, не стоит тянуть с подачей уведомления до последнего дня, ведь если что-то пойдет не так, придется еще год работать на общей системе. По сути, направить заявление можно сразу после того, как станут известны цифры дохода за девять месяцев и остаточная стоимость ОС на 1 октября текущего года.

Обратите внимание: ИФНС не подтверждает факт перехода на УСН и не сообщает о постановке на учет в качестве плательщика этого льготного режима. На практике случаются ситуации, когда компания просто направляет уведомление почтой, не позаботившись о сохранении подтверждающих документов

В результате организация считает, что она перешла на упрощенку, а в налоговой она продолжает числиться на ОСНО. Это может вылиться в большие проблемы: штрафы за несданную отчетность и неуплаченные налоги общей системы, пени за недоимку, блокировку расчетного счета.

В ваших же интересах сохранять подтверждение подачи уведомления о переходе на УСН. Самый безопасный вариант – лично подать два экземпляра в налоговую инспекцию и на одном получить отметку инспектора. Если уведомление послано почтой, то оформляйте письмо с описью вложения и храните квитанцию об отправке.

Можно также запросить в налоговой информационное письмо по форме 26.2‑7 (утверждено приказом ФНС от 02.11.2012 № ММВ-7-3/829@). В этом письме налоговая подтверждает, что организация или ИП действительно подавали уведомление о переходе на упрощенный режим.

Заявление на сверку счетов для перехода на ЕНС

Сотрудники инспекции начали рассылку пользователям упрощенного спецрежима о переходе на уплату налогов на единый счет (ЕНС). Для этого в ведомство необходимо направить данные на бланке, который унифицирован Письмом № АБ-4-19/17644. После получения заявки налоговики пришлют компании правильное положительное сальдо.

Напомним, все организации и предприниматели обязаны перейти на ЕНС в 2023 году. Однако предприятие вправе законно отказаться от этих уведомлений и переводить средства по старой схеме на КБК. Дело в том, что при указании кода бюджетной классификации можно осуществить целевой платеж одного назначения. Но если бизнесмен хотя бы единожды направит заявление на сверку сальдо, то налоговая сразу аннулирует право оплаты сборов и внесения взносов по платежкам.

Условия для применения УСН

В 2020 году компании могут применять УСН при условии, что их доходы за год не превысили 150 миллионов, а средняя численность работников не более 100 человек.

Но с 2021 года для упрощенцев вводятся нововведения. Если компания немного превысит данные показатели, они смогут остаться на УСН, но налоговая ставка будет увеличена.

Повышенные ставки налога будут применяться налогоплательщиками УСН при условии, что их доходы составят от 150 до 200 миллионов рублей или численность штата – от 101 до 130 человек включительно.

Если упрощенец превысит лимиты в 200 миллионов рублей дохода или в 130 человек, то с квартала превышения лимитов налогоплательщик «слетает» со спецрежима и уплачивает налоги по общей системе налогообложения.

Более наглядно ставки налогов и соотношение новых условий представлены в таблице ниже.

Ставка налога при УСН с 2021 года

| Сумма дохода и численность штата | Ставка налога при УСН с 2021 года | |

|---|---|---|

| УСН «доходы» | УСН «доходы минус расходы» | |

| Доход до 150 млн. руб.

Численность до 100 человек |

6% | 15% |

| Доход до 150 млн. руб.

Численность 101 – 130 человек |

8% | 20% |

| Доход 150 – 200 млн. руб.

Численность до 100 человек |

8% | 20% |

| Доход 150 – 200 млн. руб.

Численность 101 – 130 человек |

ОСН | ОСН |

Какие режимы как меняются

Для работы юрлиц предназначено четыре варианта режимов отчетности и уплаты налогов: общий, упрощенный двух видов, автоматизированный, единый сельхозналог. Для предпринимателей добавляется еще два: патент и налог на профессиональный доход.

Если при открытии бизнеса режим не выбрали самостоятельно, по умолчанию ФНС назначает ОСНО. Также на ОСНО переводят компанию или ИП, как только утрачивается право применять выбранный ранее. Происходит это как только возникнут или исчезнут условия применения определенного режима, без привязки к какой-либо дате.

Для изменения порядка налогообложения по желанию установлены четкие даты:

- Для работы на ОСН необходимо до 15 января уведомить ФНС лично или электронно об отказе от применяемой ранее системы. При этом отчитываться и уплачивать налоги по ОСНО надо начинать с 1 января этого же года.

- Чтобы применять УСН уведомление по форме 26.2-1 ФНС подают до 31 декабря. Начать применять упрощенку нужно сразу с 1 января.

- Срок начала применения патента определяют обстоятельства: начинает ИП новую деятельность или собирается просто купить патент на то, чем уже занимается. Смена ЕСХН на ПСН допустима только с 1 января. В остальных случаях купить патент можно когда угодно. Заявить об этом ФНС необходимо за 10 дней до начала работы в новом режиме. С НПД снимаются в день старта работы патента через приложение или сайт «Мой налог».

- Действие патента останавливается без привязки к некому сроку, если прекращается соответствующая деятельность. При этом не позже, чем по прошествии 10 дней после прекращения деятельности, ФНС направляют , чтобы сняться с учета как плательщик ПСН. Если истечет срок патента, а новый предприниматель не оплатит, но соответствующую деятельность продолжит, то он автоматически перейдет на ОСН.

- НПД предприниматель может начать уплачивать когда захочет, зарегистрировавшись в личном кабинете сайта или приложения «Мой налог», при этом отказавшись от ранее применяемой специально системы налогообложения. Об отмене ОСН уведомлять ФНС не нужно.

- Если требуется прекратить уплату НПД, сделать это можно в личном кабинете приложения или сайта «Мой налог». После этого налогоплательщик автоматически переходит на ОСН, если ранее не направлял уведомление о применении УСН.

- На АУСН разрешен переход только через личный кабинет сайта налоговой или банка, при направлении уведомления ФНС до 31 декабря. Применение режима начнется 1 января.

- Выбор ЕСХН возможен раз в год, для чего до 31 декабря подают

ФНС указанием дохода от сельхоздеятельности.

Перед самостоятельным переходом на новую систему налогообложения необходимо убедиться, что она допустима для конкретного бизнеса. Например, у УСН есть ограничения по доходу и числу сотрудников, у ЕСХН – по проценту дохода от сельскохозяйственной деятельности, а при НПД нельзя нанимать сотрудников или заниматься коммерцией.

Все, что нужно знать об уведомлении.

Применять УСНО или нет – это решение, которое определяется только волей налогоплательщика. В силу п. 1 ст. 346.11 НК РФ возможность перейти на данный спецрежим не требует разрешения налогового органа и никак не связана с его мнением. Словом, налоговики не наделены полномочиями запрещать или разрешать налогоплательщику применять УСНО.

К сведению:

Возможность применения УСНО не ставится в зависимость от наличия или отсутствия у налогоплательщика статуса налогового резидента РФ (см. письма Минфина России от 29.12.2018 № 03-04-05/96589, от 14.09.2018 № 03-11-11/65819).

О своем намерении перейти на УСНО с начала налогового периода (то есть с 1 января) или с начала деятельности налогоплательщики сообщают в ИФНС посредством подачи уведомления по форме 26.2-1, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Подчеркнем: данная форма носит рекомендательный характер (!), что следует из названного приказа. Безусловно, этот нюанс важен, поскольку указывает на возможность применения альтернативных вариантов уведомления ИФНС.

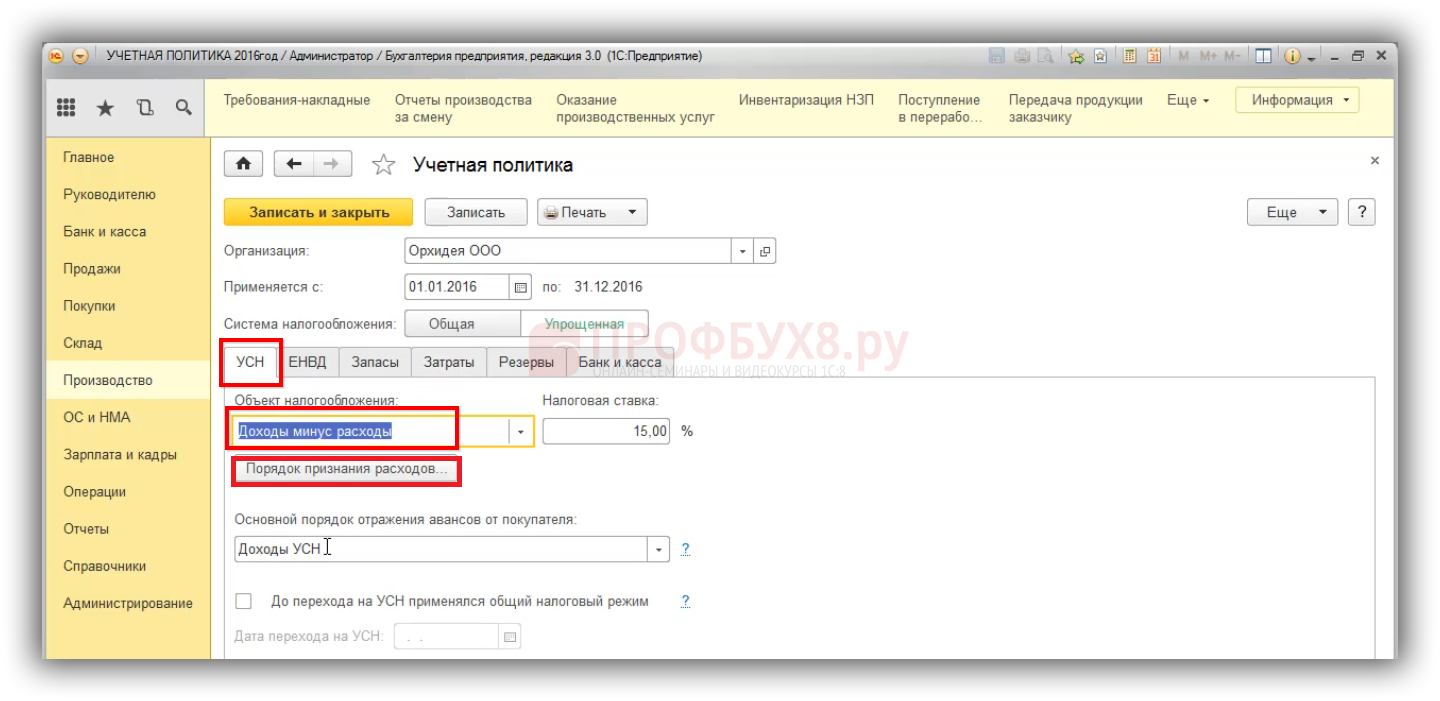

В уведомлении будущий плательщик «упрощенного» налога в обязательном порядке указывает объект налогообложения, с которого он намерен платить налог, – «доходы» или «доходы, уменьшенные на величину расходов» («доходы минус расходы») (п. 1 ст. 346.13, ст. 346.14 НК РФ).

При этом вновь зарегистрированные юридические лица и ИП обязаны подать в ИФНС уведомление по форме 26.2-1 в срок, установленный п. 2 ст. 346.13 НК РФ, – не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет.

Для действующих налогоплательщиков п. 1 ст. 346.13 установлен иной срок – не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСНО. В этом случае помимо выбранного объекта налогообложения («доходы» или «доходы минус расходы») необходимо указать остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСНО.

Обратите внимание:

В соответствии с пп. 19 п. 3 ст. 346.12 НК РФ организации и ИП, не уведомившие о переходе на УСНО в сроки, установленные п. 1 и 2 ст. 346.13 НК РФ, не вправе применять названный режим налогообложения. Как подчеркнуто в Постановлении АС СЗО от 22.04.2019 № Ф07-3501/2019 по делу № А26-9853/2018, в названной норме содержится императивное правило о запрете на применение специального режима в случае неуведомления о переходе на УСНО в установленные кодексом сроки.

Итак, п. 1 и 2 ст. 346.13 НК РФ установлено требование в установленный срок уведомлять налоговый орган о намерении налогоплательщика перейти на УСНО. А подпунктом 19 п. 3 ст. 346.12 НК РФ фактически установлен запрет на применение «упрощенки» налогоплательщиками, не выполнившими данное требование. То есть в одних нормах содержится требование (подчеркнем: именно требование, а не обязанность!), а в другой определена мера ответственности за невыполнение требования. Это необычная для Налогового кодекса конструкция, поскольку запрет, как правило, является следствием невыполнения налогоплательщиком обязанности, предусмотренной кодексом. В итоге названные нормы участники налоговых правоотношений толкуют по-разному (разумеется, каждый в свою пользу). К примеру, налогоплательщики считают, что декларация по УСНО (которая, отметим, подается спустя год после сроков, указанных в п. 1 и 2 ст. 346.13 НК РФ) является приемлемой альтернативой уведомлению по форме 26.2-1. Причем правомерность такой позиции подтверждена высшими арбитрами.

Как ООО перейти на ОСН

ОСН подходит всем компаниям, но на ней больше всего налогов и отчётности. На этот налоговый режим бизнес обычно переходит, если планирует сотрудничать со средними и крупными компаниями, которые тоже работают на ОСН.

Чтобы перейти на ОСН, нужно отказаться от текущей системы налогообложения, отчитаться и уплатить налоги по старому налоговому режиму и начать вести отчётность по-новому.

Отказаться от текущей системы налогообложения. Правила зависят от того, на каком налоговом режиме сейчас находится бизнес.

Бизнес на УСН и ЕСХН может добровольно перейти на ОСН только с начала следующего года. Для этого нужно до 15 января лично или онлайн направить в налоговую уведомление об отказе от прежней системы налогообложения.

Ответа от налоговой ждать не нужно — она обязана перевести бизнес на ОСН с 1 января текущего года.

Отчитаться и уплатить налоги по старой системе налогообложения. Сдавать отчётность и платить налоги по старой системе налогообложения нужно как обычно.

Начать вести учёт по-новому. С момента перехода на ОСН у бизнеса появляется обязанность сдавать больше отчётности:

- Декларация по налогу на прибыль — сдавать в налоговую ежеквартально до 28-го числа месяца, следующего за отчётным кварталом, а за год — до 28 марта следующего года.

- Декларация НДС — сдавать в налоговую ежеквартально, до 25-го числа следующего квартала.

- Бухгалтерская отчётность: баланс, отчёт о финансовых результатах и приложения к ним — сдавать в налоговую ежегодно, до 31 марта.

- Книга покупок и продаж — сдавать в налоговую по запросу.

Кроме того, компании с сотрудниками сдают зарплатную отчётность.

Как ООО перейти на ЕСХН

Перейти на ЕСХН можно раз в год: порядок такой же, как на упрощёнке.

Подать уведомление в налоговую нужно до 31 декабря текущего года. В нём нужно указать данные о доле дохода от сельскохозяйственной деятельности.

Ответа от налоговой ждать не нужно, она получит уведомление, и с 1 января следующего года бизнес начнёт работать на ЕСХН.

Отчитаться и уплатить налог по старой системе налогообложения. После перехода на ЕСХН нужно, как обычно, сдать отчётность и уплатить налоги по старому налоговому режиму.

Начать вести учёт по-новому. Бизнес должен раз в год сдавать декларацию по ЕСХН — до 31 марта года, следующего за отчётным. Если компания после перехода на ЕСХН не воспользовалась освобождением от уплаты НДС, то ежеквартально нужно сдавать декларацию по этому налогу.

До 2022 года можно поменять объект обложения на УСН

Организациям на УСН предоставлено право ежегодно менять объект налогообложения на УСН. Главное, сделать это во время. Для подачи уведомления в ИФНС отведен срок до 31 декабря 2021 года.

Как изменить объект обложения на УСН

Объектом обложения при УСН признаются доходы либо доходы, уменьшенные на величину расходов.

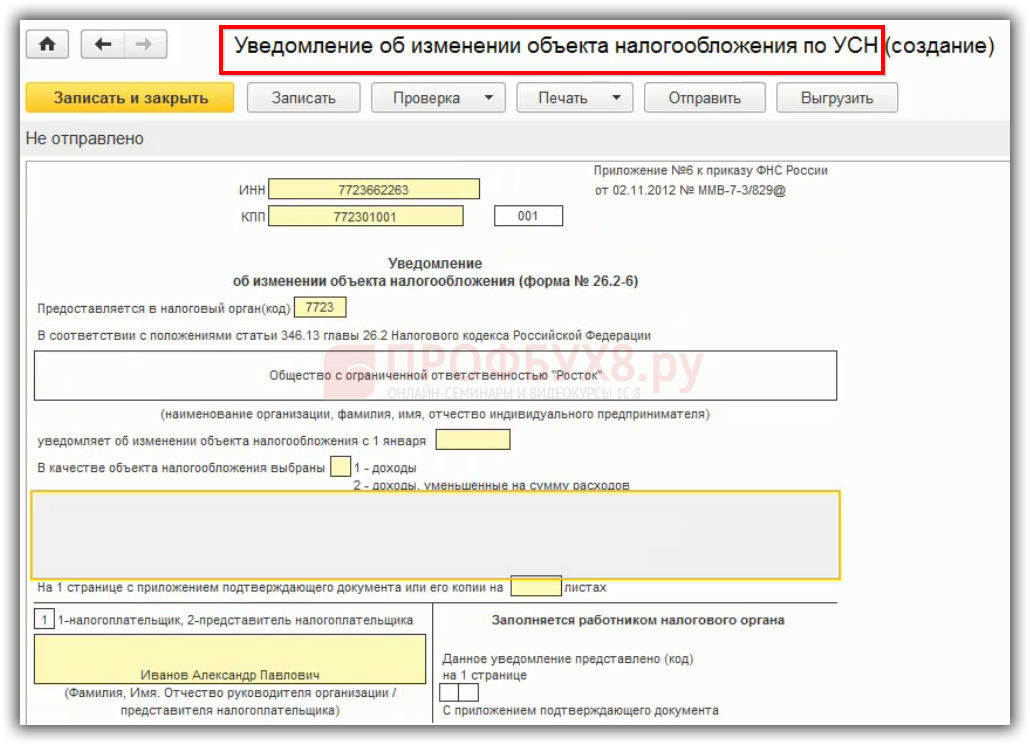

Организация на УСН может менять объект налогообложения ежегодно. Для этого достаточно направить в ИФНС уведомление по форме по форме № 26.2-6, рекомендованной приказом ФНС от 02.11.2012 № ММВ-7-3/829@.

Форма уведомления носит рекомендательный характер, поэтому, допустима его подача и в произвольной форме. В уведомлении надо указать выбранный объект налогообложения.

Уведомление об изменении объекта налогообложения на УСН нужно подать в срок до 31 декабря года. Вариантов его подачи несколько:

- на бумаге лично или через представителя либо по почте;

- в электронном виде по ТКС.

Смена объекта налогообложения на УСН носит уведомительный характер. В ответ никакого документа от ИФНС с разрешением или запретом применять новый объект обложения вам не поступит. Главное – уложиться в срок. Ведь изменить объект в течение года нельзя.

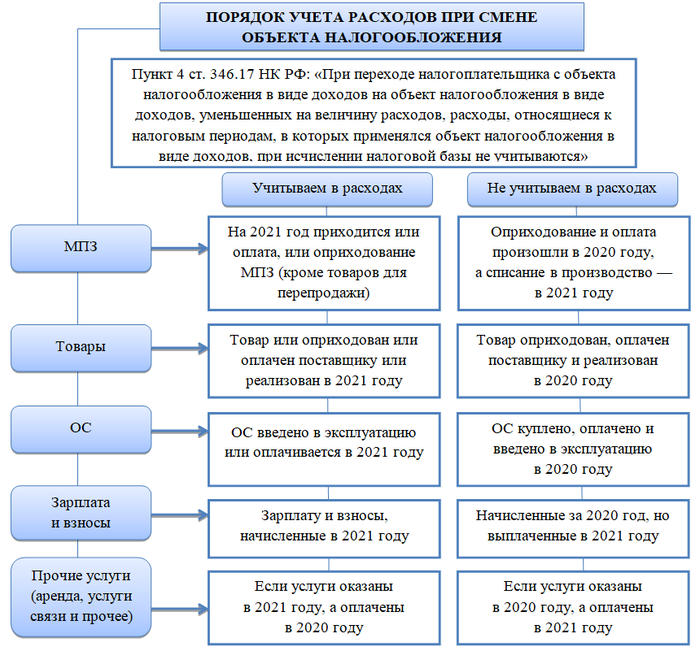

Учет доходов при смене объекта налогообложения на УСН

Учета доходов не зависит от применяемого объекта налогообложения на УСН. При любом объекте они признаются по одним и тем же правилам (ст. 346.15, п. 1 ст. 346.17 Налогового кодекса).

Поэтому, при переходе с одного объекта налогообложения на другой порядок учета доходов не меняется. Доходы, полученные до 31 декабря 2021 года, надо учесть в 2021 году, а доходы, полученные после этой даты, – в налоговой базе 2022 года, которая исчисляется с учетом нового объекта налогообложения.

Учет расходов при смене объекта налогообложения на УСН

С расходами ситуация труднее: в зависимости от выбранного объекта налогообложения они учитываются либо не учитываются в налоговой базе по УСН.

По общему правилу при смене объекта налогообложения на УСН «доходы» на объект «доходы минус расходы», нельзя учесть расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов (п. 4 ст. 346.17 Налогового кодекса).

При переходе на объект «доходы минус расходы» можно признать лишь некоторые расходы, осуществленные в период применения объекта «доходы». Например, расходы на приобретение основных средств, товаров для перепродажи.

Учет затрат на приобретение товаров для перепродажи при смене объекта налогообложения с «доходы» на объект «доходы минус расходы» зависит от момента оплаты товара. Поэтому:

- если товары были приобретены до смены объекта обложения на УСН, а оплачены после, учесть расходы можно. Их можно признать по мере реализации товаров;

- если товары и приобретены и оплачены до смены объекта обложения на УСН, учесть затраты на них нельзя. Даже в случае, если товары были перепроданы уже в период применения нового объекта обложения.

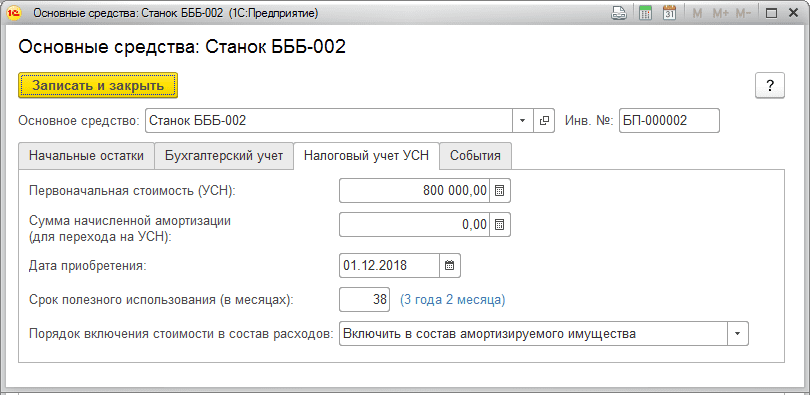

Если основное средство было введено в эксплуатацию до перехода на УСН «доходы минус расходы», то учесть расходы на него можно, только если оплата основного средства произошла уже после смены объекта обложения. При этом в расчет «упрощенного» налога можно включить только те суммы, которые были перечислены после перехода. Если ОС было оплачено частично, то оплату, перечисленную до смены объекта, учесть не получится (письмо Минфина от 09.12.2013 № 03-11-06/2/53560).

В случае, когда основное средство было полностью оплачено и введено в эксплуатацию в период применения УСН с объектом «доходы», эти расходы после смены объекта организация учесть не сможет совсем (письмо Минфина от 29.10.2019 № 03-11-11/83088).

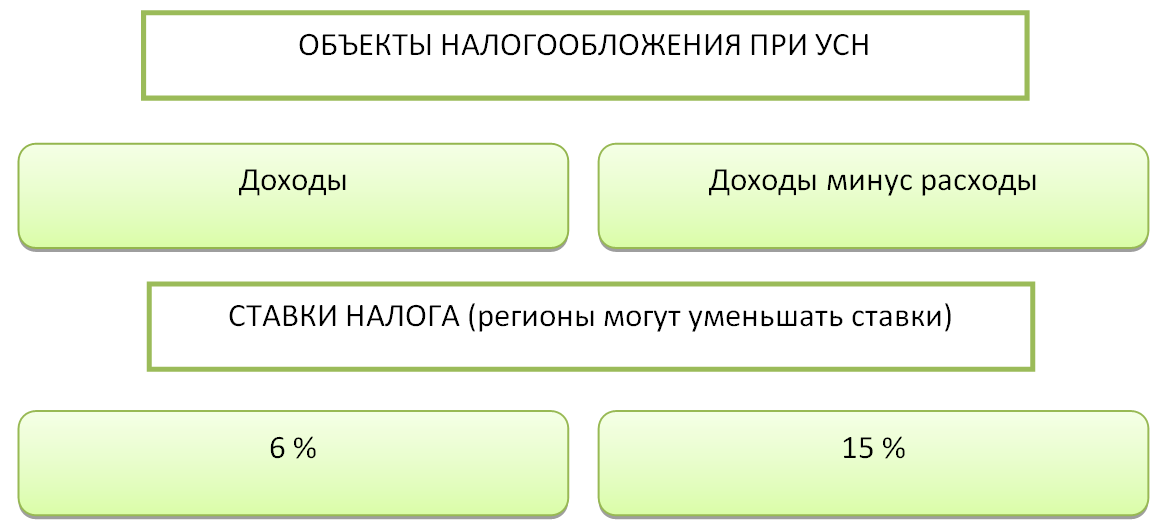

Упрощенная система налогообложения (УСН)

Перейти на УСН могут как ИП, так и ООО, соответствующие требованиям:

- деятельность не входит в список, приведенный в

; - в штате не более 100 сотрудников;

- доход за 9 месяцев года, в котором подано уведомление о переходе, не превысил 112,5 миллионов рублей (

); - остаточная стоимость оборотных средств не превышает 150 миллионов рублей;

- у ООО не допускается наличие филиалов, а доля участия других организаций в его уставном капитале не должна превышать 25%.

Выбрав УСН, ИП платит один налог взамен НДФЛ на свой доход, налога на имущество и НДС, а юрлицо — взамен налога на прибыль (с исключениями), налога на имущество организаций и НДС.

Важное для многих преимущество упрощенной системы налогообложения — минимум отчетов. И юридические лица, и организации сдают одну налоговую декларацию.. Есть у УСН и недостатки

Мы уже перечислили ограничения, которые затрагивают размер штата, уровень дохода и возможность открывать филиалы. Еще один минус — организациям, которые применяют общий режим налогообложения, невыгодно работать с ИП или юрлицами на УСН. Это не позволяет им принять к вычету расходы на покупку товаров или услуг при расчете НДС.

Есть у УСН и недостатки. Мы уже перечислили ограничения, которые затрагивают размер штата, уровень дохода и возможность открывать филиалы. Еще один минус — организациям, которые применяют общий режим налогообложения, невыгодно работать с ИП или юрлицами на УСН. Это не позволяет им принять к вычету расходы на покупку товаров или услуг при расчете НДС.

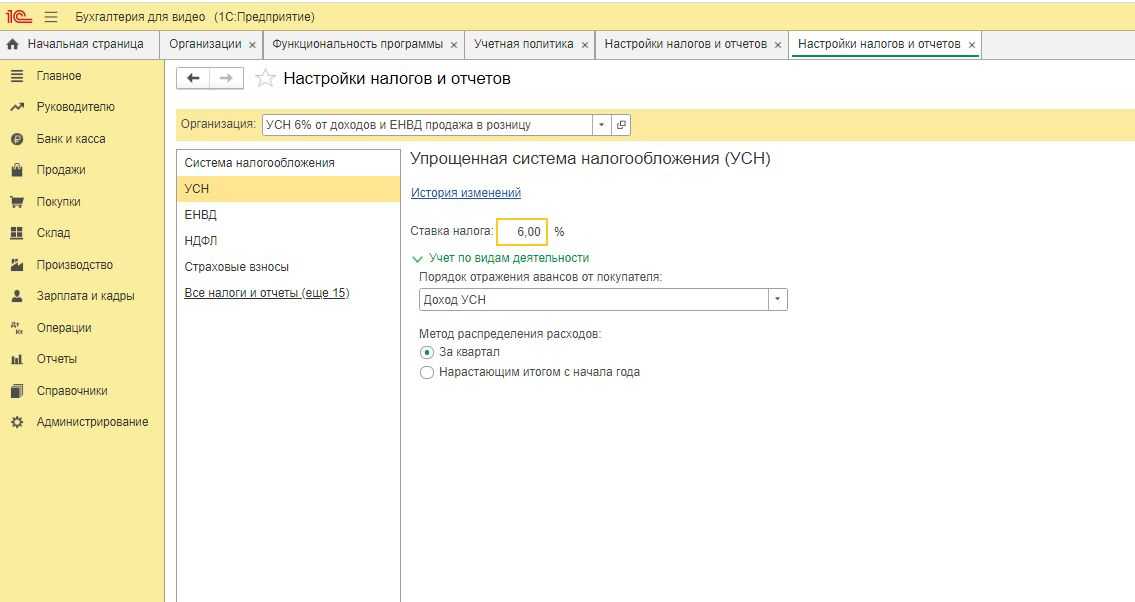

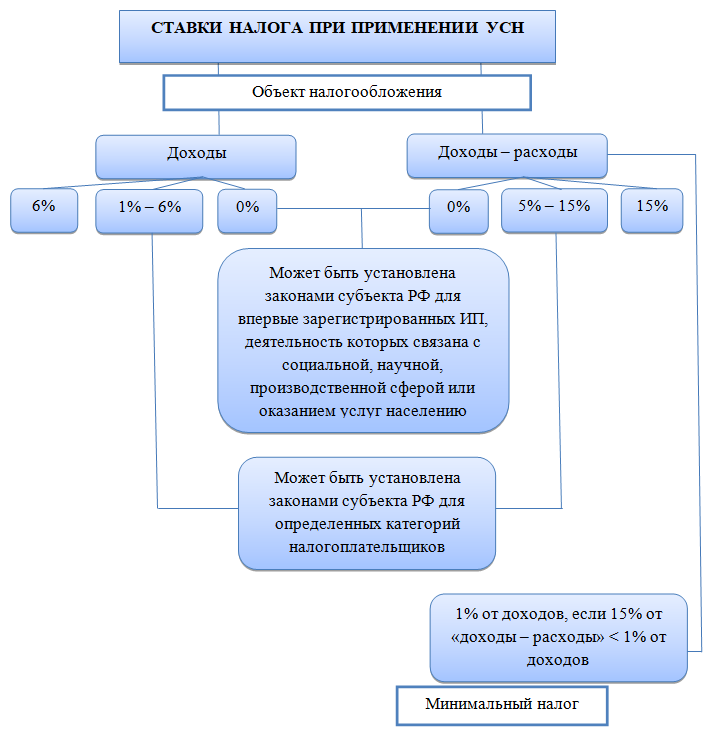

Есть два варианта этого режима налогообложения: УСН «Доходы», при котором ИП или ООО платит 6% от дохода, и УСН «Доходы минус расходы», где действует ставка 15% от разницы между доходом и расходом. Субъекты РФ могут

пониженные налоговые ставки: от 1% для УСН «Доходы» и от 5% для УСН «Доходы минус расходы».

УСН «Доходы»

При использовании этой ставки налогом облагается доход предпринимателя или организации. Она подходит ИП и юрлицам, в которых мало сотрудников и почти нет расходов либо их сложно подтвердить документально.

УСН «Доходы минус расходы»

В этом случае налогооблагаемая база представляет собой разницу между доходом и расходом. Под расходом подразумеваются не все траты, а лишь те, которые соответствуют требованиям

. Примеры таких расходов: на научно-исследовательскую работу, ремонт или приобретение основных средств, оплату труда.

Если выбираете этот вариант, учтите, что существует понятие минимального налога. Если расходы равны доходам или превышают их, рассчитанный по правилам налог получится нулевым. В таком случае нужно будет заплатить в бюджет 1% от доходов.

Система налогообложения УСН 15% оптимальна, если общий объём расходов, которые вы можете подтвердить документально, превышает 60% доходов.

Информирование о смене ЭЦП

По сообщению сотрудников налогового ведомства, с 1 января 2023 года квалифицированные электронные подписи будут аннулированы. Правило распространяется на ЭП, оформленные в коммерческих центрах для руководителей крупных предприятий, индивидуальных предпринимателей, а также для нотариусов. Поэтому с начала 2023 года разрешают использовать цифровую подпись, выданную ФНС.

Напомним, полномочия по формированию КЭП лежат на инспекции еще с января 2022 года. И текущую необходимо заменить до 31 декабря. После этого в ведомство нужно направить уведомление о наличии новой КЭП.

Действовать новые ЭЦП будут 15 месяцев со дня регистрации. Ими разрешено подписывать:

- отчетность БФО;

- налоговые документы, включая декларации и расчеты;

- договоры на электронных сервисах и площадках.

Также ее можно использовать для межведомственных взаимоотношений. Руководители организаций, бизнесмены и представители адвокатуры вправе получить подпись бесплатно и экстерриториально в уполномоченном филиале ИФНС.

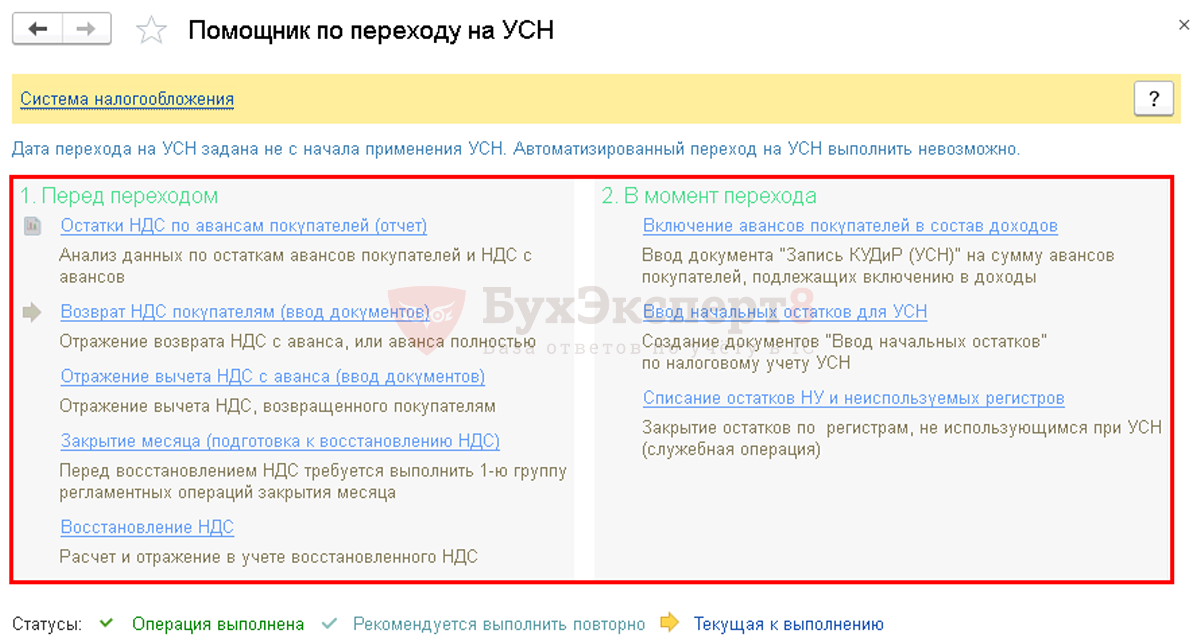

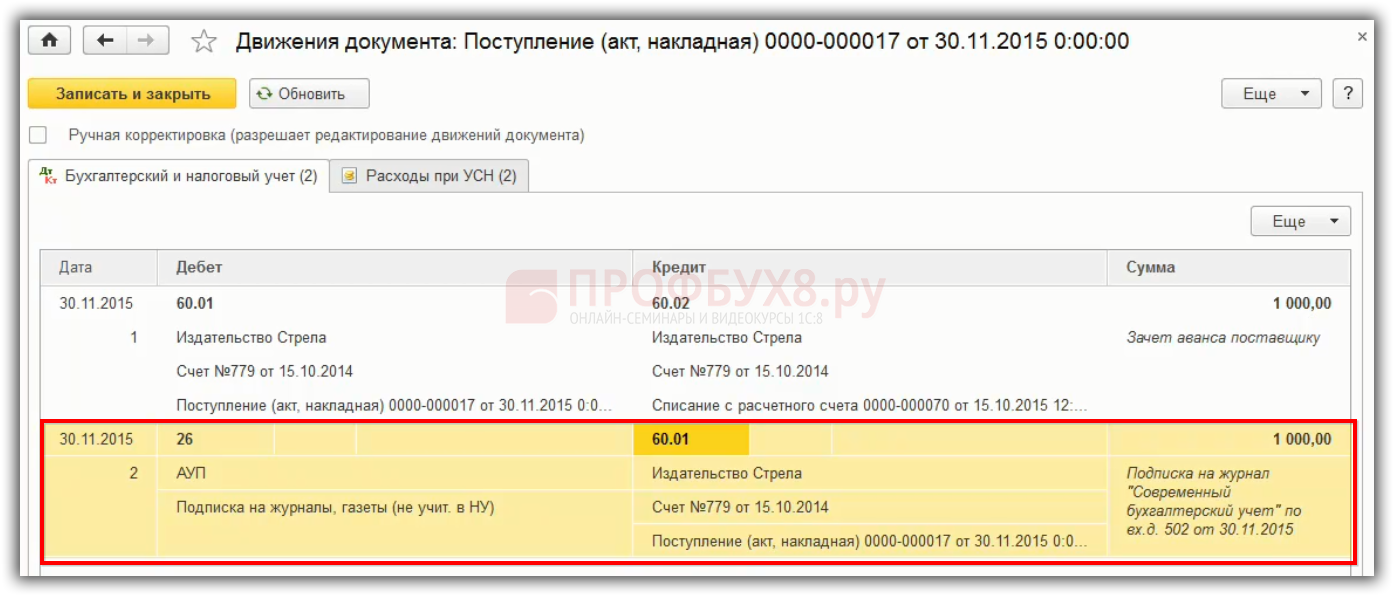

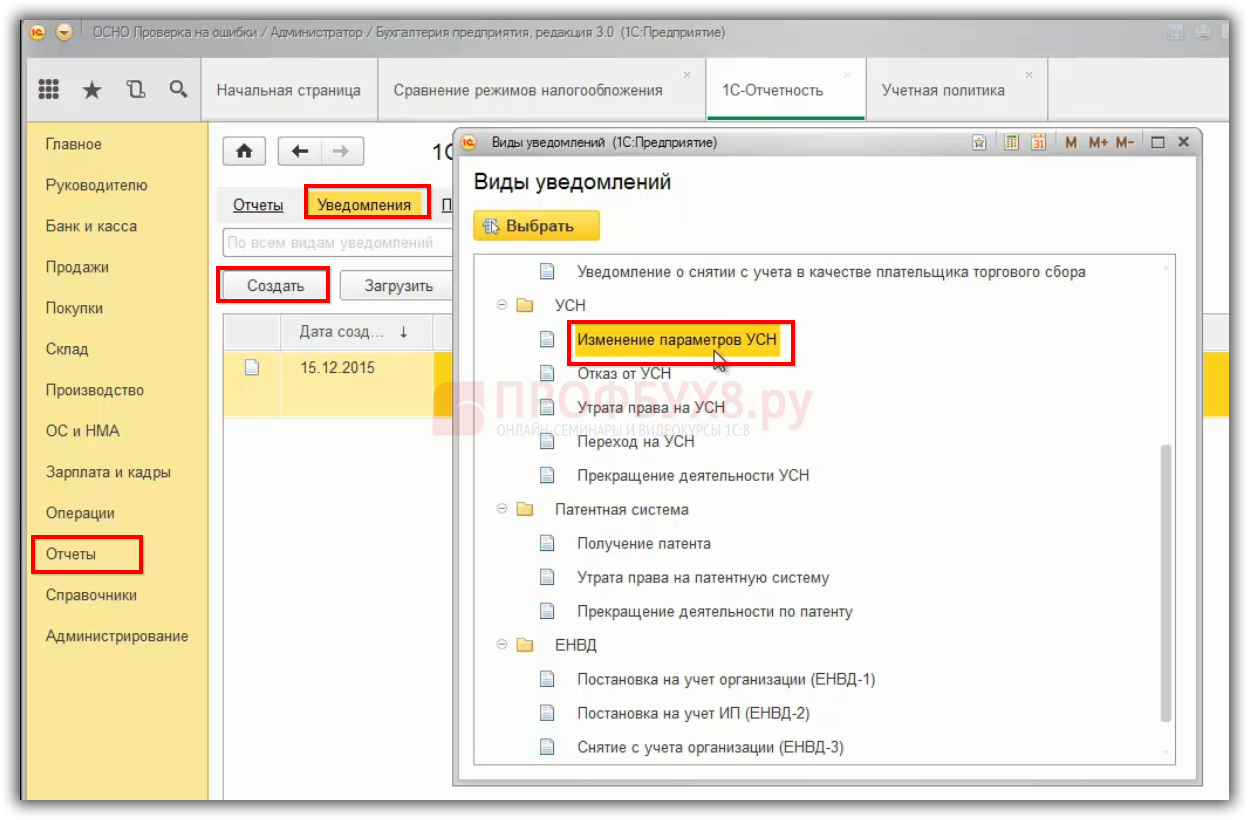

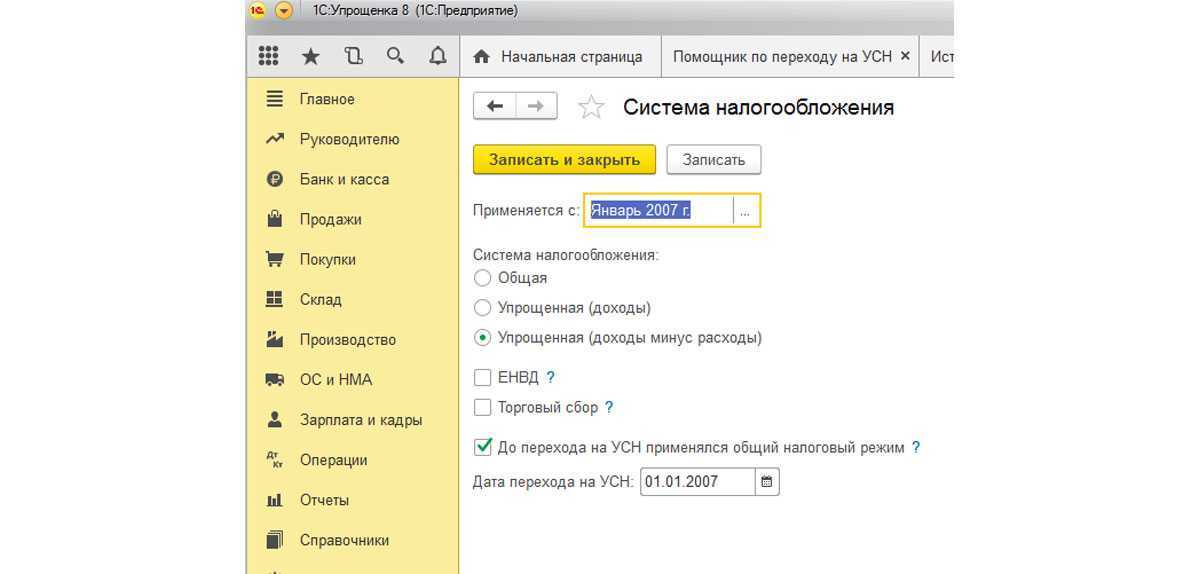

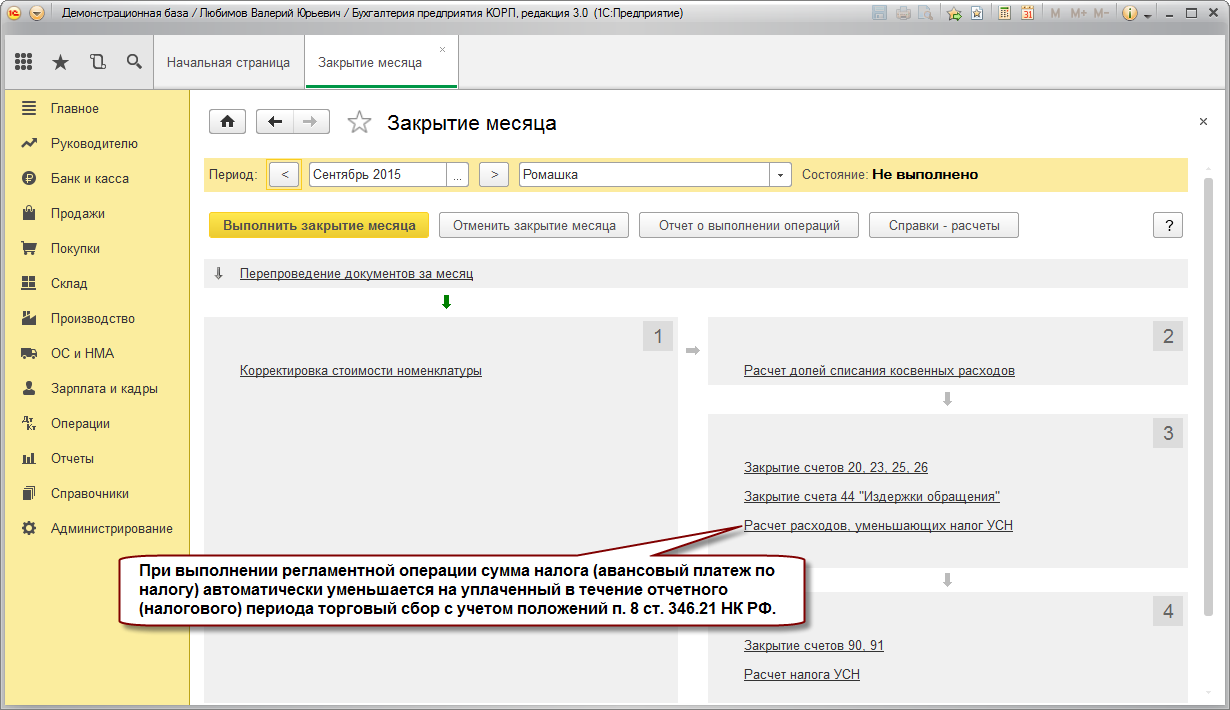

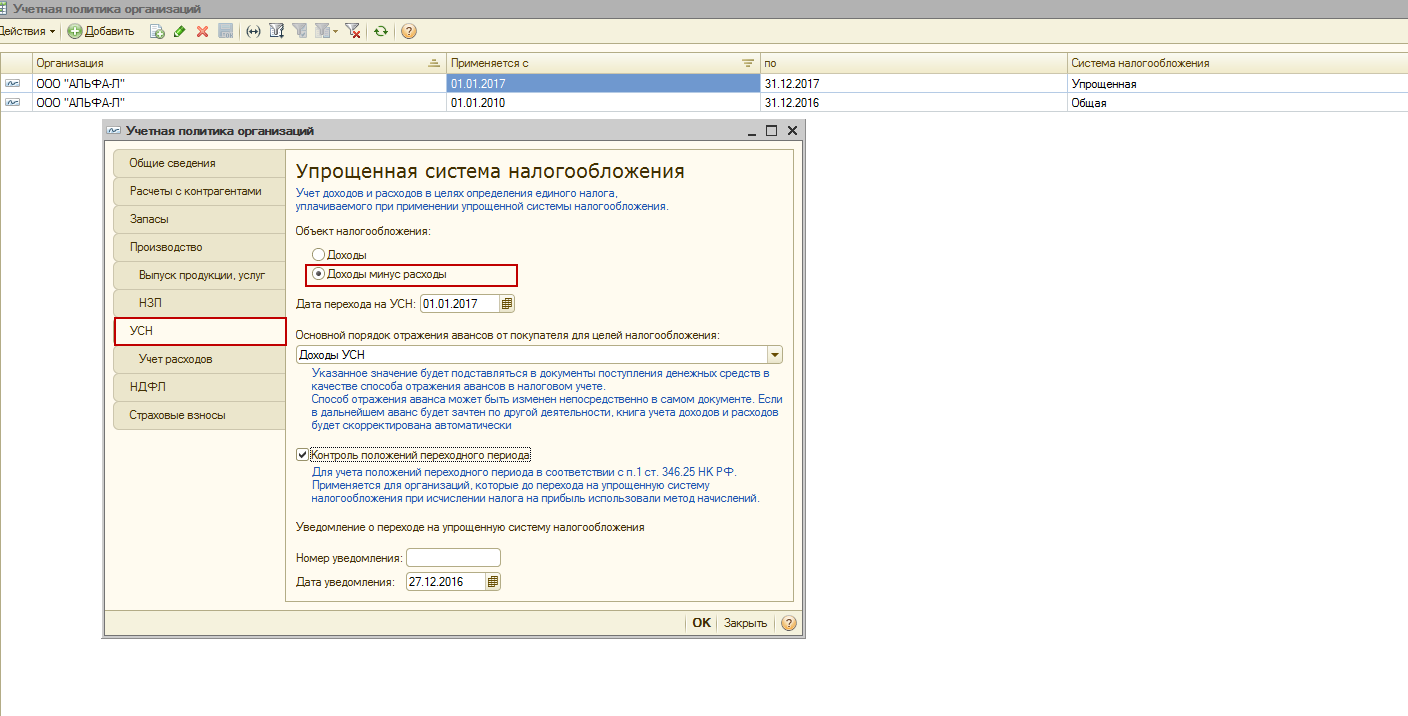

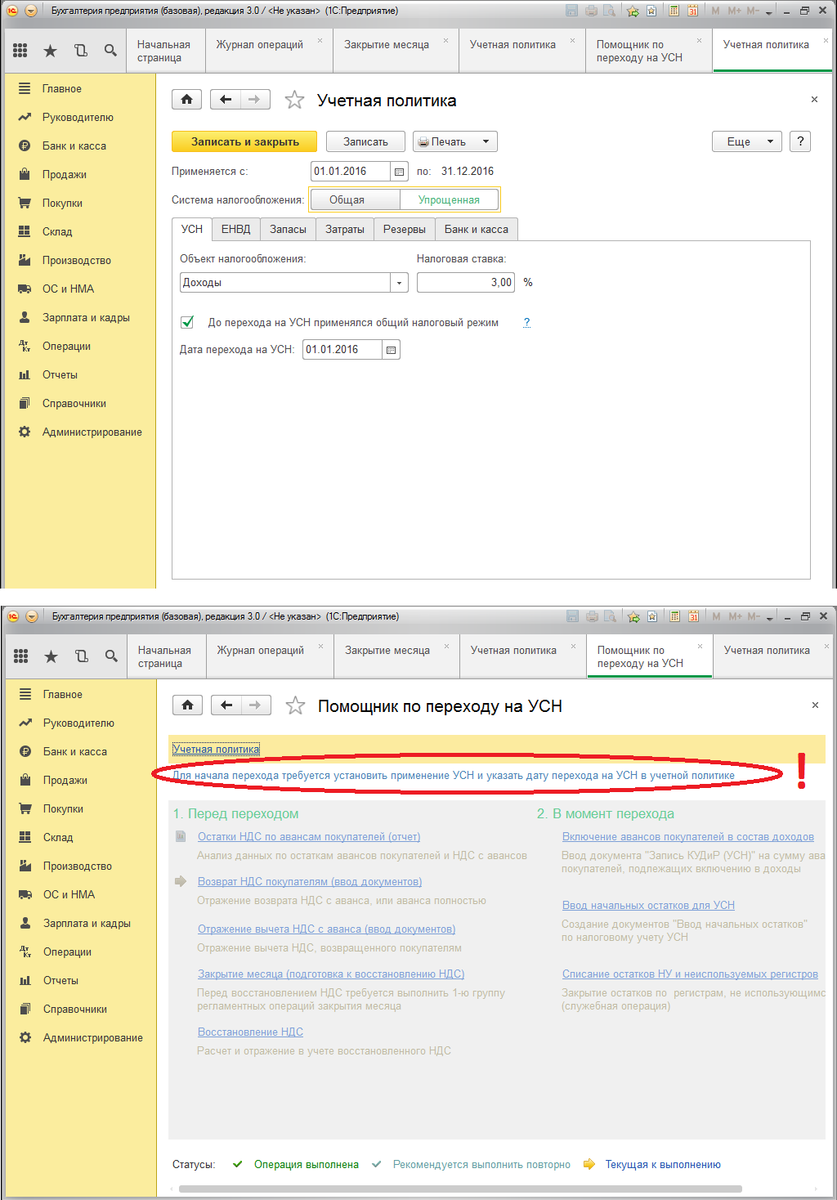

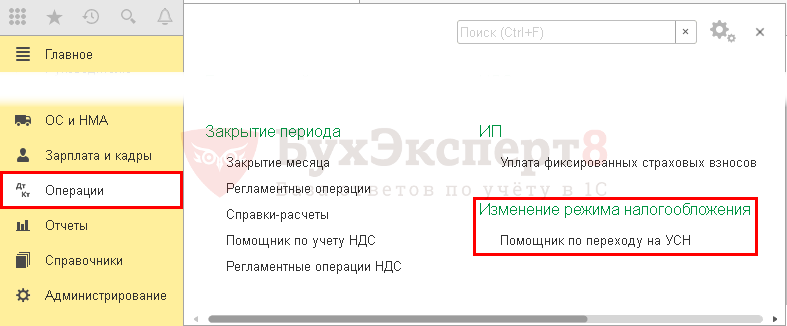

Помощник по переходу на УСН

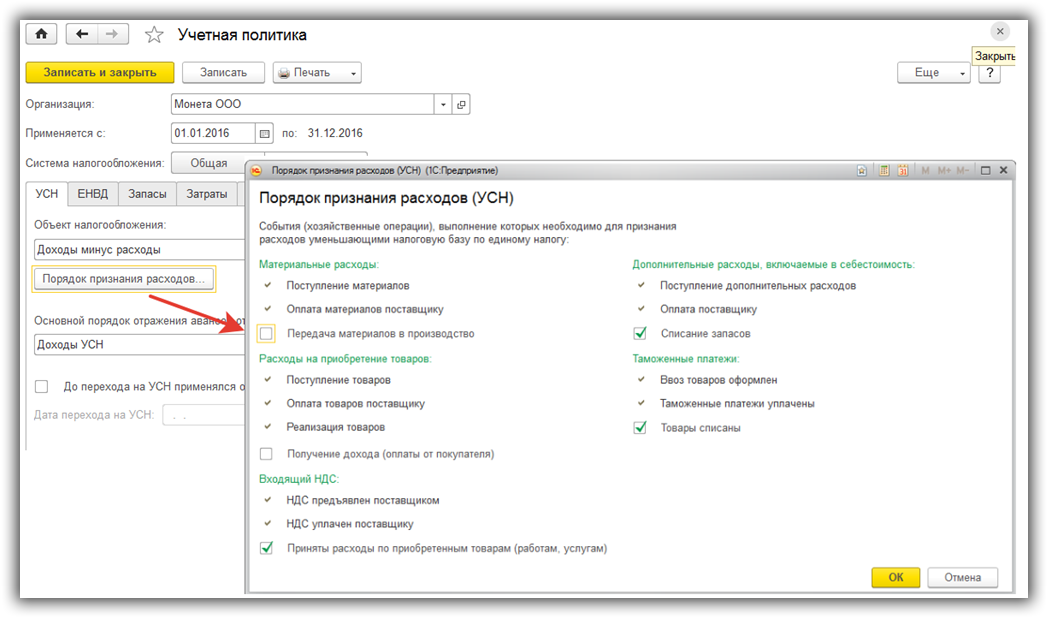

Помощник по переходу на УСН расположен в разделе Операции — Изменение режима налогообложения — Помощник по переходу на УСН.

- возврат НДС покупателем (ввод документов);

- отражение вычета НДС с аванса (ввод документов);

- закрытие месяца (подготовка к восстановлению НДС);

- восстановление НДС;

- включение авансов покупателей в состав доходов;

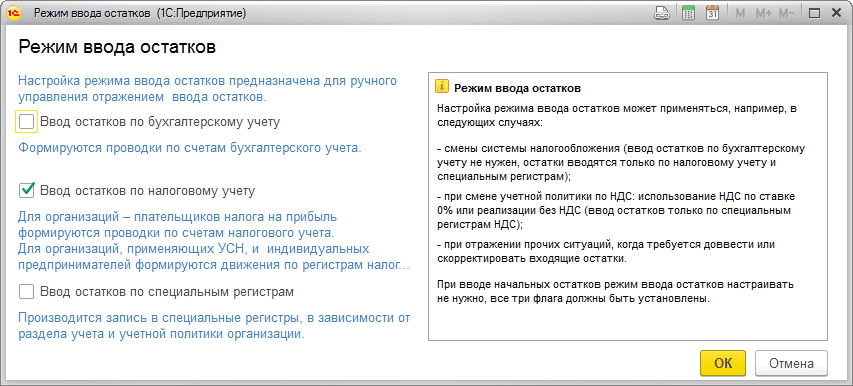

- ввод начальных остатков для УСН;

- списание остатков НУ и использование регистров.

Результат выполнения всех операций Помощника по переходу на УСН отражается в самой форме. Выполненные операции помечаются зеленым цветом.

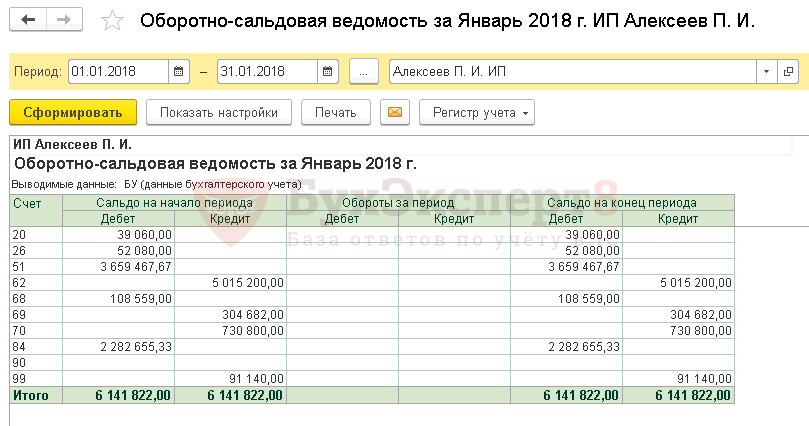

После завершения работы Помощника перехода на УСН сформируйте Оборотно-сальдовую ведомость на дату перехода на УСН и проанализируйте полученные данные по счетам учета.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Уведомление о переходе на другой спецрежим

При смене специального режима уплаты налогов в ФНС нужно отправить соответствующее уведомление. Однако законодательство установило крайний срок отправки сообщений ─ 31 декабря того года, после которого планируется использование УСН или АУСН.

АУСН

Если бизнесмен планирует перейти с обычной упрощенки на автоматизированную, то он обязан соответствовать нескольким условиям. Так, согласно п. 2 ст. 1 ФЗ № 17, перейти на АУСН может организация, зарегистрированная в одном из городов, где проводится эксперимент. Это Калужская, Московская область, включая столицу, и вся республика Татарстан. Кроме этого, налоговики предъявляют и другие требования к бизнесмену:

- максимальный штат организации ─ 5 человек;

- максимальный годовой доход ─ 60 млн рублей.

И если предприятие соответствует заявленным условиям, то претендует на автоматизированную упрощенку. Одним из плюсов этой системы является освобождение от уплаты взносов на страхование и сдачи отчетов.

Сообщить ведомству о решении необходимо до 31 декабря на основании п. 1 ст. 4 ФЗ № 17. Сделать это можно посредством личного профиля на официальном портале налоговиков или через банк. Третий вариант уведомления ─ это справка об использовании АУСН, утвержденная Письмом № СД-4-3/13619.

УСН

Если бизнесмен пользовался, к примеру, ЕСХН либо ОСН, и пожелал перейти на УСН, то уведомление об этом стоит отправить до 31 декабря. Сведения предоставляют на специальном бланке. И хотя формуляр единый для всех, его заполнение зависит от того, с какого режима организация переходит на упрощенку.

Так, учреждения, которые хотят пользоваться УСН, должны заполнить форму № 26.2-1 по следующим образцам.

Заявление ООО на переход на УСН: Доходы минус расходы

Заявление ИП о переходе на УСН: Доходы

Если сравнить документы, то можно заметить, что оформление отличается:

- организации пишут свое название, ИНН, доход и стоимость ОС в обоих случаях;

- ИП указывают Ф.И.О., ИНН, в КПП, доходах и стоимости ОС ставят прочерк.

Эти формы можно заполнить онлайн на официальном портале налоговиков. Там же их подписывают ЭП и отправляют в специальной форме. При этом новое предприятие, которое еще не пользовалось никаким спецрежимом, может заявить об использовании УСН в течение 30 календарных суток с момента регистрации в ФНС.

Напомним, из-за праздничных и выходных дней в 2022 году, срок отправки заявлений могут перенести на 9 января 2023 года. Однако точный день рекомендуется уточнить в инспекции.

Условия перехода ООО на новую систему налогообложения

При постановке на учет организации по умолчанию присваивается статус плательщика налогов по ОСНО (при отсутствии заявлений о переходе на спецрежим). При этом в ходе деятельности налоговая система субъекта хозяйствования может быть изменен на один из спецрежимов – УСН, ЕНВД, ЕСХН (напомним, патентная система налогообложения предусмотрена только для ИП).

Прежде чем приступать к процедуре смены системы налогообложения ООО, руководству необходимо выяснить, удовлетворяют ли показатели организации требованиям нового налогового режима.

Ниже рассмотрим основные требования для перехода ООО на УСН, ЕНВД, ЕСХН.

Требования к ООО для перехода на «упрощенку»

Для того чтобы перейти на УСН, ООО необходимо одновременно выполнить следующие основные требования:

| № п/п | Условия перехода на УСН для ООО | Описание условий |

| 1 | Размер дохода | Для того чтобы стать «упрощенцем», доход организации по итогам предыдущего года не должен превышать 150.000.000 руб. Одновременно, доход фирмы по итогам 9-ти месяцев того же года не может составлять более 112.500.000 руб. |

| 2 | Численность сотрудников | Среднесписочная численность сотрудников ООО в течение предыдущего года не должна составлять более 100 человек. |

| 3 | Стоимость ОС | Остаточная стоимость основных средств, отраженная в учете ООО на 31 декабря предыдущего отчетного года, не должна составлять более 150.000.000 руб. |

| 4 | Доля участия других организация | ООО может перейти на УСН при условии, что доля участия других организаций в уставном капитале фирмы не превышает 25%. |

| 5 | Запрет на филиалы | Законом установлен запрет на применение УСН для ООО, которые имеют филиалы и представительства. |

Условия для перехода ООО на ЕНВД

ООО вправе стать плательщиком ЕНВД при выполнении следующих условий:

- Виды деятельности. ООО приобретает право на уплату ЕНВД при условии, что ведет деятельности, виды которой поименованы в п.2 ст. 346.26 НК РФ. К таким видам, в частности относятся:

- бытовые услуги;

- розничная торговля;

- общепит;

- транспортные и пассажироперевозки;

- наружная реклама;

- предоставление жилья для временного размещения.

- Введение налога муниципалитетом. В соответствие с главой 26.3 НК РФ, действие налогового режима на территории муниципального управления устанавливается на основании местного законодательного акта. В связи с этим, в некоторых регионах РФ ЕНДВ отменен (например, в Москве и Московской области).

- Численность сотрудников. Для перехода на ЕНВД среднесписочная численность сотрудников ООО по итогам предыдущего года не должна превышать 100 человек. При расчете численности учитываются как работники, привлеченные на основании трудовых договоров, так и лица, нанятые по договорам подряда.

- Доля участия других организаций. Аналогично УСН, для перехода на ЕНВД доля участия других организаций в уставном капитале ООО не должна превышать 25%.

Кроме того, ООО не может выступать плательщиком ЕНВД, если:

- деятельность ООО осуществляется в рамках договора простого товарищества или доверительного управления имуществом;

- ООО отнесен к категории крупных налогоплательщиков;

- ООО оказывает услуги по сдаче в аренду АЗС.

Может ли ООО стать плательщиком ЕСХН

ООО, которое ведет деятельность в сфере сельского хозяйства, может поменять действующую системы налогообложения на ЕСХН.

Единственное условие для перехода на ЕСХН – ООО имеет статус сельскохозяйственного производителя с долей дохода от с/х деятельности не менее 70% от общей суммы дохода.

Рассчитывая доход от с/х деятельность, ООО учитывает суммы, полученное от непосредственного производства с/х продукции (выращивание с/х культур, скота, птицы), ее первичной обработки, последующей переработки и реализации.

Кроме того, к категории сельхозпроизводителя можно отнести ООО, которое оказывает следующие вспомогательные услуги:

- подготовка полей к посеву/сбору урожая;

- опрыскивание с/х культур, фруктовых деревьев;

- выпас скота;

- сбор урожая.