Единый налоговый счёт: как работает и как пополнить

Единый налоговый счёт есть у всех налогоплательщиков по умолчанию — его открыла налоговая. Проверить его состояние можно в личном кабинете налогоплательщика на сайте ФНС.

По кредиту ЕНС учитывают обязательства налогоплательщиков перед бюджетом: налоги, взносы, пени, штрафы. По дебету — поступления денег от налогоплательщика для оплаты этих обязательств.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Оно может быть положительным, отрицательным или нулевым.

Положительное сальдо возникает, когда компания или ИП перевели на ЕНС сумму, превышающую их обязательства. Можно оставить «лишние» деньги для будущих платежей или написать заявление на их возврат.

Отрицательное сальдо ЕНС появляется, если налогоплательщик перевёл сумму меньше суммы обязательств. В этом случае налоговая начисляет пени. Если их не уплатить, эту сумму спишут с привязанного банковского счёта. Если денег на нём будет недостаточно, налоговая может заблокировать его.

Нулевое сальдо возникает в случае, когда налогоплательщик перевёл на ЕНС ровно сумму обязательств перед бюджетом.

В этом видео налоговая подробно показывает, как работать с единым налоговым счётом.

Пополнить ЕНС можно тремя способами:

- В личном кабинете налогоплательщика — указать только сумму платежа.

- В сервисе «Уплата налогов и пошлин» — указать свой ИНН и сумму платежа.

- Банковским переводом — указать свой ИНН, сумму платежа и реквизиты получателя. Реквизиты можно посмотреть здесь.

Как вернуть переплату по Единому налоговому платежу

Вернуть переплату по Единому налоговому платежу станет легче, чем было до его введения. В частности, исчезнет существующее в настоящее время трёхлетнее ограничение на возврат сумм, уплаченных после 2020 года.

Что нужно сделать? Написать заявление о возврате переплаты и подать его в налоговый орган по месту своего учёта. Это можно сделать на бумаге, в электронной форме по ТКС, подписав усиленной квалифицированной электронной подписью, в электронной форме через Личный кабинет налогоплательщика, подписав электронной подписью налогоплательщика, а также в составе налоговой декларации 3-НДФЛ.

Если вы заявили к возврату сумму, которая больше положительного остатка на вашем Едином налоговом счёте, вам вернут деньги только в пределах этого остатка. Налоговая инспекция обязана направить поручение на возврат денег в Казначейство России не позже, чем на следующий день после получения заявления от налогоплательщика. Но если у налоговой инспекции нет информации о банковском счёте, указанном в заявлении налогоплательщика, деньги вернут чуть позже — после того, как налоговики получат информацию от банка.

Сроки сдачи уведомления по ЕНП

Отчётность подаётся до сдачи декларации или расчёта или если такой документ при уплате налогов и взносов не требуется.

Общий срок сдачи всех уведомлений — до 25-го числа месяца, следующего за отчётным периодом. День сдачи также может сдвинуться из-за праздников или выходных.

НДФЛ

Налог перечисляется на ЕНС каждый месяц, поэтому уведомления также подаются каждый месяц. Срок сдачи — до 25-го числа месяца, следующего за отчётным периодом.

Отчётный период для НДФЛ: с 23-го числа прошлого месяца по 22-го число текущего. То есть, если НДФЛ исчислен за период 23 февраля-22 марта, то уведомление нужно подать до 25 марта. Документ по НДФЛ, исчисленному с 23 по 31 декабря, сдаётся в последний рабочий день года. В 2023 году это 29 декабря.

Почему нельзя заменить уведомление декларацией? С 2023 года период удержания НДФЛ изменился — теперь налог удерживают с 23-го числа прошлого месяца по 22-го число текущего. В уведомлении работодатель будет отражать эти сроки, в ежеквартальной декларации — другие. Например, за 1 квартал в декларации отражается НДФЛ, исчисленный за период 1 января-22 марта. Период удержания в отчётах отражается разный, поэтому уведомления подаются каждый месяц.

Страховые взносы

Нужно подавать уведомления только в те месяцы, когда не сдаётся расчёт по страховым взносам.

Почему так? Например, компания перечислила страховые взносы за март, срок сдачи уведомления — до 25 апреля. Эта дата совпадает с подачей РСВ за 1 квартал года. Так как РСВ включает в себя данные за квартал, то подавать уведомление не нужно: страховые взносы за март, которые компания отразила бы в уведомлении, будут включены в расчёт за 1 квартал года.

Поэтому сдавать уведомления по страховым взносам не нужно в январе, апреле, июле и октябре — их заменит РСВ.

Налог на имущество, транспортный и земельный налог

Уведомление по всем трём налогам предоставляется раз в квартал по общему сроку, если в субъекте не уплачиваются авансовые платежи. Если в субъекте установлены авансовые платежи, квартальные уведомления не подаются.

Сроки сдачи квартальных уведомлений:

-

За I квартал — до 25 апреля.

-

За II квартал — до 25 июля.

-

За III квартал до — 25 октября.

Однако вне зависимости от уплаты авансовых платежей подаются годовые уведомления, так как имущественный налог уплачивается раньше, чем подаётся годовая декларация, а для транспортного и земельного налогов годовая декларация не предусмотрена. Срок сдачи годового отчёта — каждый год до 25 февраля.

УСН

При авансовых платежах уведомление подаётся за каждый квартал года, кроме четвертого — его заменит декларация по УСН. Отчёт сдаётся в общие сроки:

-

За I квартал — до 25 апреля.

-

За II квартал — до 25 июля.

-

За III квартал до — 25 октября.

Налог для ЕСХН

Подаётся только уведомление за 6 месяцев — до 25 июля.

Не забывайте о сроках сдачи уведомлений — если не подать отчёт или опоздать со сроком, налогоплательщику выпишут штраф: 200 рублей за каждый документ.

Какие налоги входят в июньское уведомление по ЕНП

Уведомление по ЕНП в июне 2023 года необходимо представлять по тем налогам, взносам и авансовым платежам, в отношении которых налоговая декларация (расчет) либо вообще не представляется, либо представляется, но уже после уплаты самого налога (п. 9 ст. 58 НК РФ). Если срок представления налоговой декларации по тому или иному налогу совпадает с крайней датой сдачи уведомления, то уведомление по данному налогу в текущем месяце направлять не нужно.

Таким образом, в уведомление по ЕНП нужно включать только те налоги, которые подлежат уплате в июне, но срок уплаты которых наступает раньше срока представления соответствующей декларации или расчета. С учетом указанных правил в состав уведомления о рассчитанных суммах налогов, подаваемого в июне 2023 года, войдут всего три вида платежа:

- НДФЛ;

- страховые взносы на обязательное пенсионное, медицинское страхование, а также страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые за май 2023 года;

- налог на прибыль за май 2023 года, уплачиваемый организациями-налоговыми агентами, которые обязаны отчитываться ежеквартально.

Авансовые платежи по имущественным налогам (транспортный, земельный налог, налог на имущество организаций) в июньское уведомление по ЕНП включать не нужно. Это объясняется тем, что авансовые платежи по имущественным налогам организации должны уплачивать в срок не позднее 28 числа месяца, следующего за истекшим отчетным кварталом. Очередной отчетный квартал (второй квартал, полугодие) по ним истечет только в июле. Соответственно, и уведомления об исчисленных суммах авансовых платежей по имущественным налогам организации должны будут направить в налоговую инспекцию не раньше июля.

Данное правило справедливо и для авансовых платежей по УСН и ЕСХН – включать их в июньское уведомление по ЕНП не надо.

Что касается НДС, то уведомления по данному налогу вообще представлять не требуется, поскольку декларацию по НДС налогоплательщики сдают не позднее 25 числа месяца, следующего за отчетным кварталом, а сам НДС они уплачивают не позднее 28 числа каждого из трех месяцев, следующего за этим кварталом (п. 1 ст. 174 НК РФ).

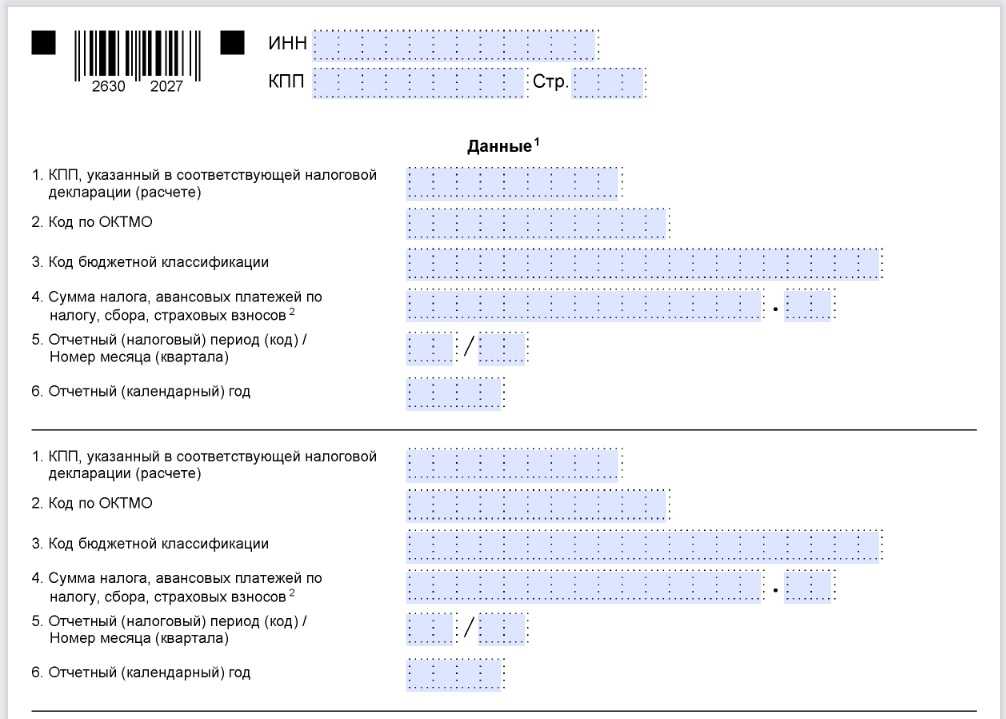

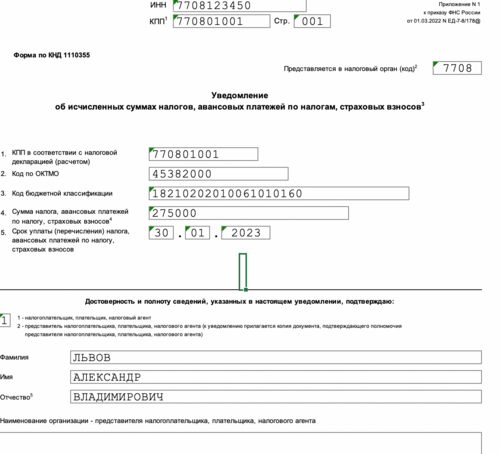

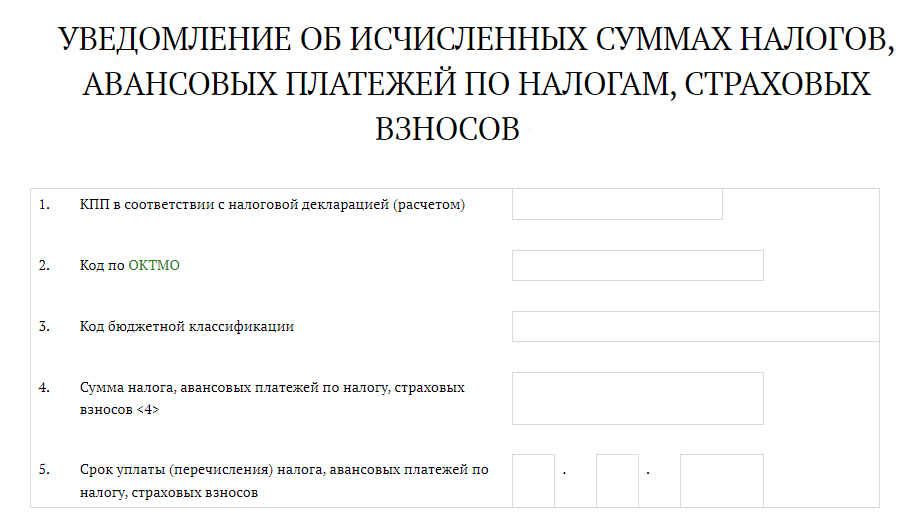

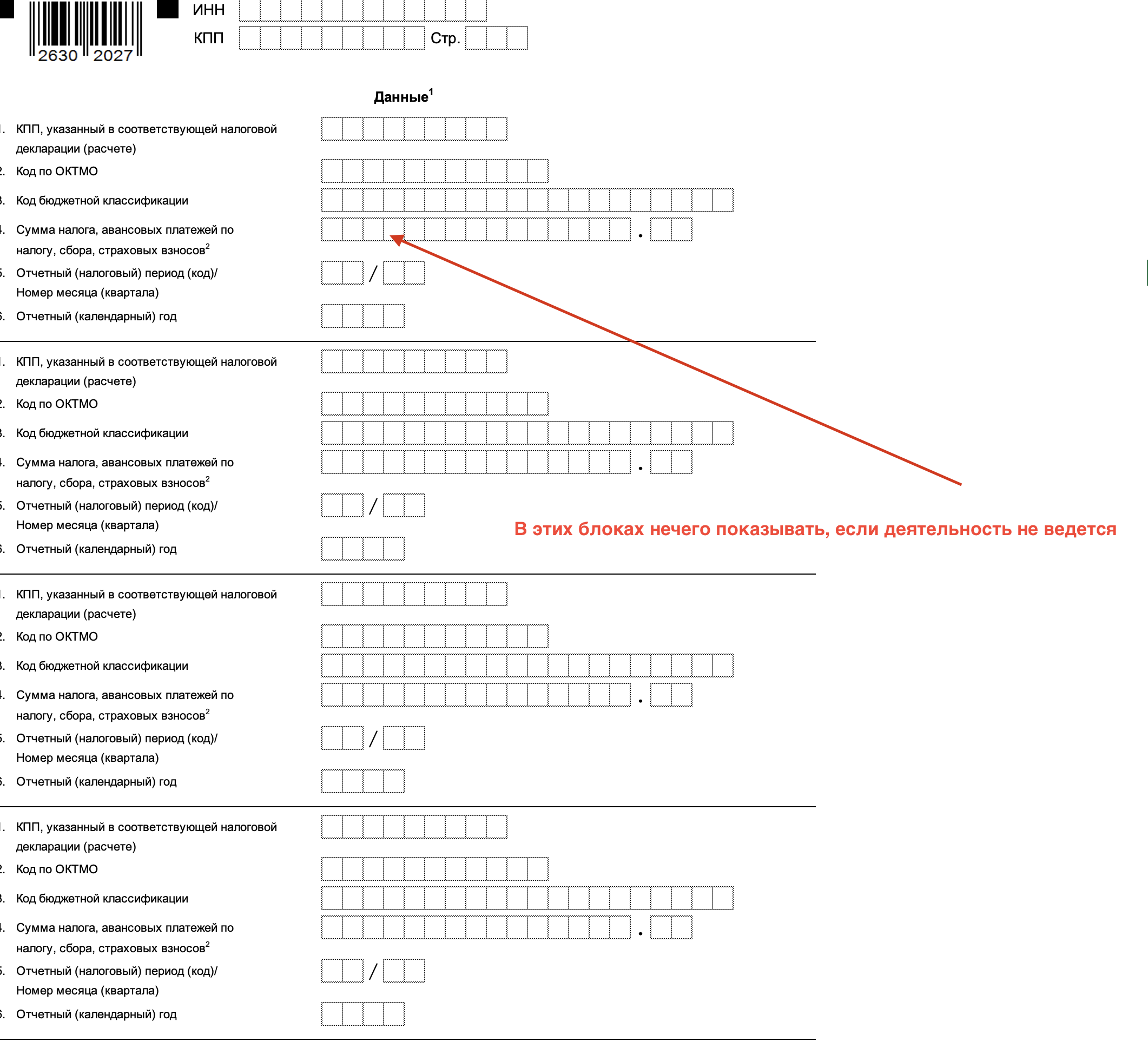

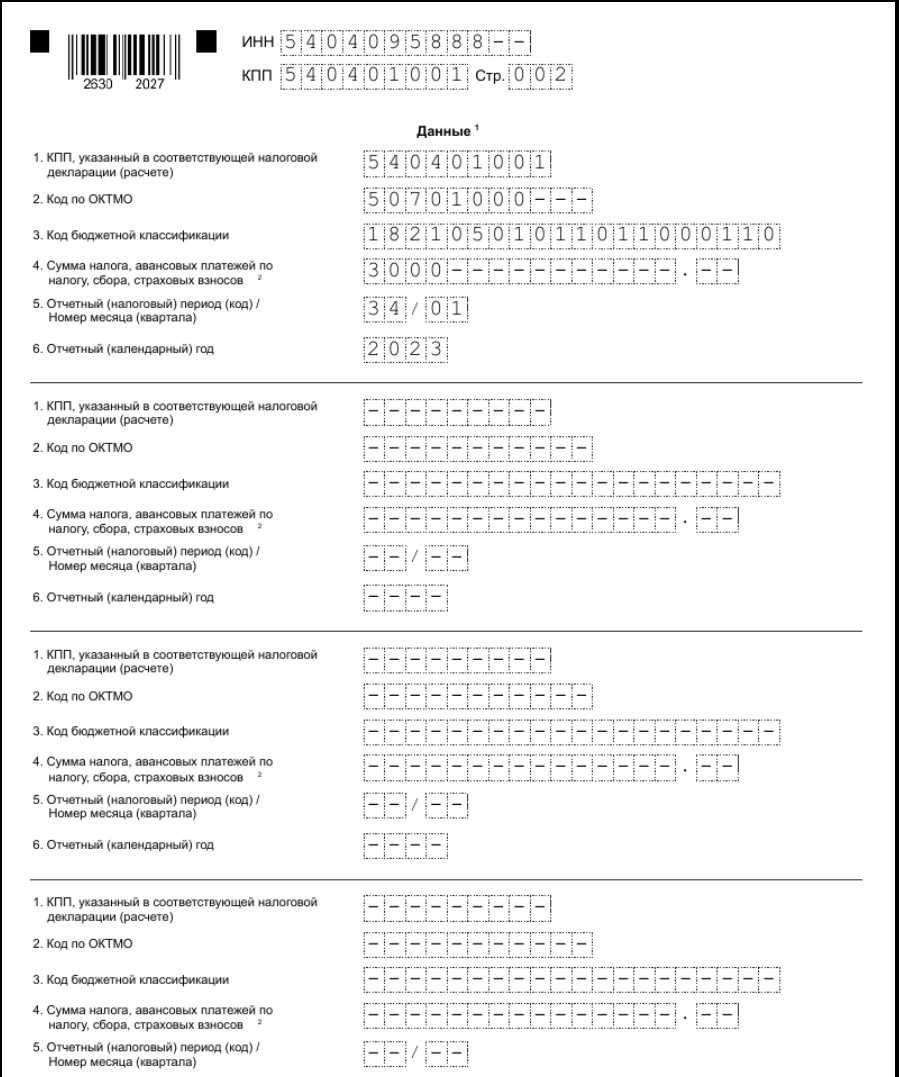

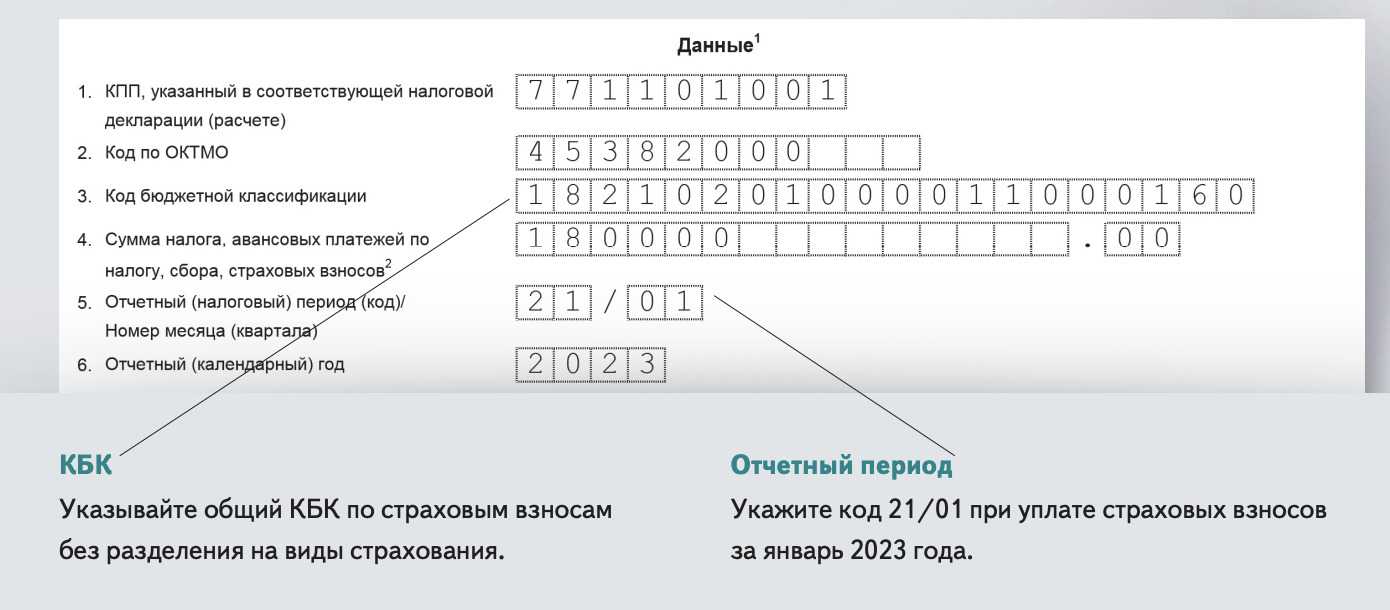

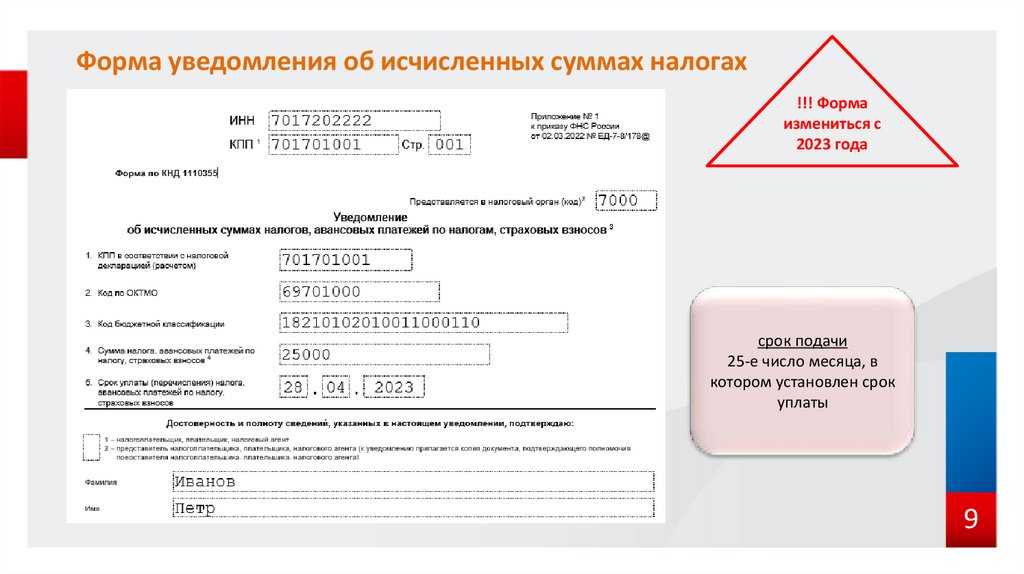

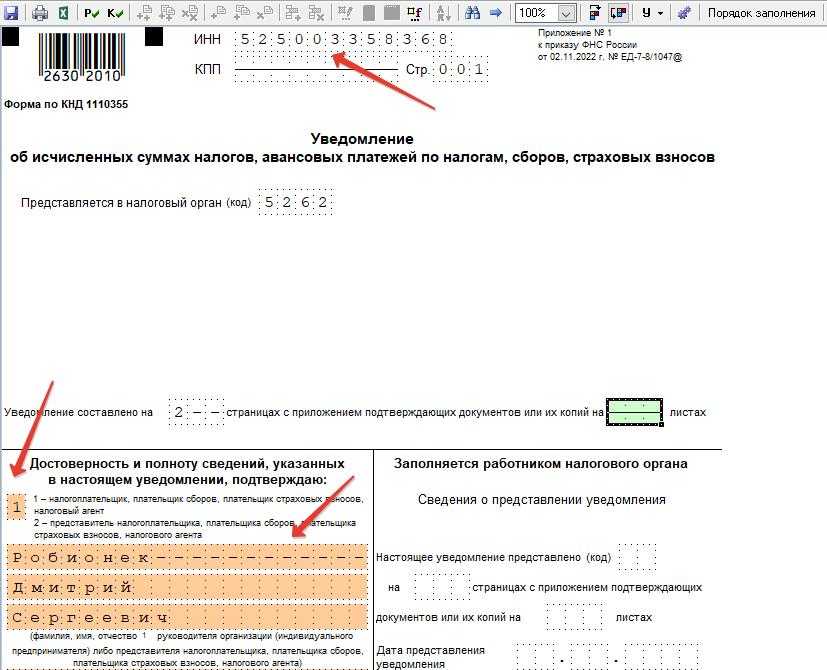

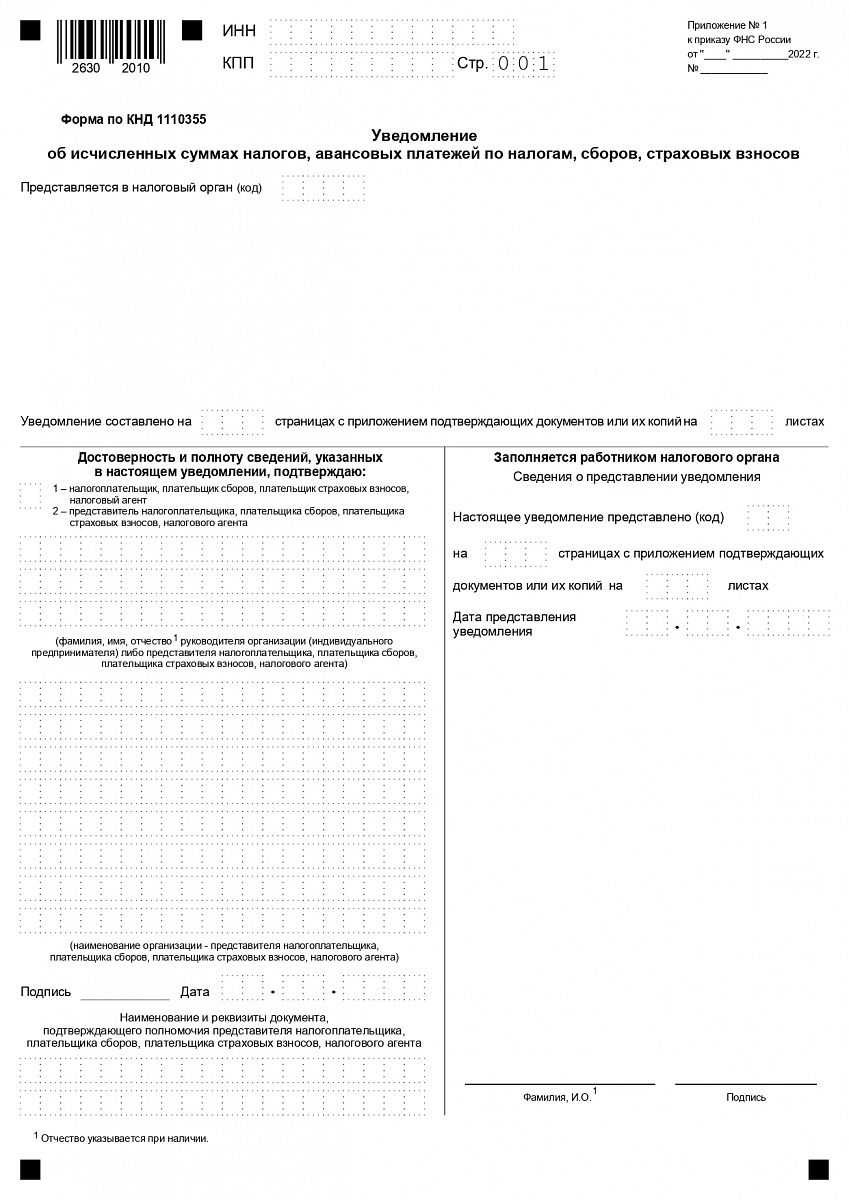

Уведомление по ЕНП

Отправка уведомлений по ЕНП позволяет налоговой службе понять, за какие виды налоговых обязательств плательщик налогов перечисляет деньги. Уведомление используют те предприятия и ИП, налоги и взносы которых перечисляются до сдачи отчётности. В число таких налогов и взносов входят ежемесячные платежи по страховым взносам и НДФЛ, авансовые платежи по налогу на имущество, транспортному и земельному налогу, по налогу на УСН и ЕСХН.

Если компания-плательщик сначала отчитывается, а потом платит налог по своей отчётности – налоговое уведомление присылать не нужно. Предварительно поданная отчётность позволяет налоговикам корректно обрабатывать получаемые от плательщиков налогов средства.

Срок подачи уведомления по ЕНП – 25 числа месяца, в котором требуется заплатить налог.

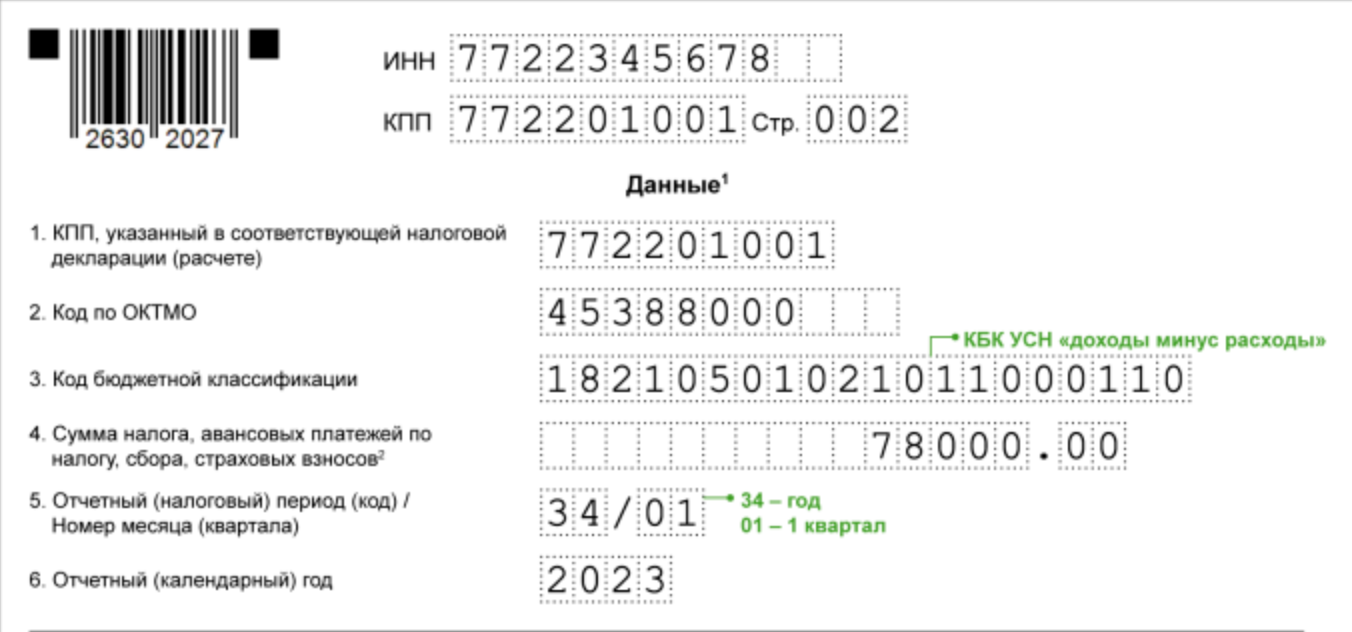

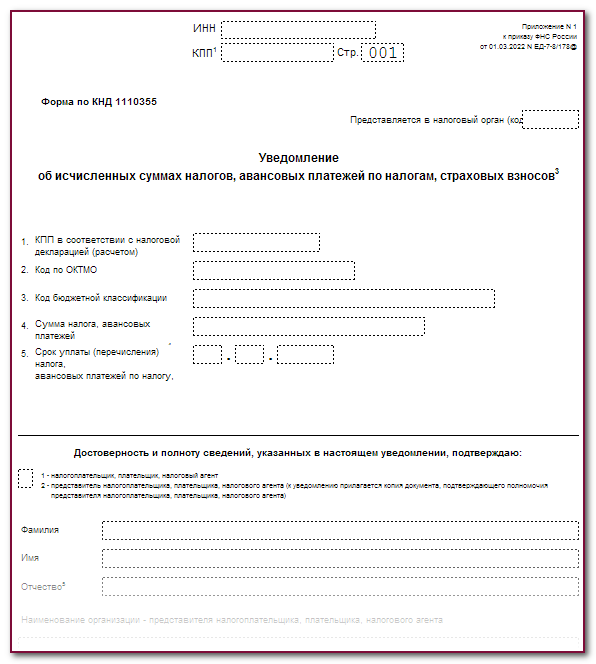

Форма уведомления по ЕНП утверждена приказом ФНС № ЕД-7-8/1047@ от 02.11.2022 года. Приказ утвердил форму такого уведомления, порядок его заполнения и формат представления. Бланк такого уведомления позволяет включать в него несколько платежей. Этим он выгодно отличается от ранее существовавшей формы уведомления, при которой приходилось заполнять отдельное уведомление для каждого платежа.

Уведомление состоит из титульного листа и раздела данных. В последнем заполняются отдельные блоки по каждому из налогов, сборов, авансовым платежам и взносам.

Сроки и порядок подачи уведомления

Подать документ в налоговую можно в бумажной или электронной форме

При этом важно уложиться в сроки, предусмотренные статьей 45.2 Налогового кодекса:

- не позже, чем за 5 дней до последней даты уплаты обязательных платежей (кроме НДФЛ);

- до 5 числа месяца, следующего за месяцем, в котором бизнес выплачивал сотрудникам доходы (для НДФЛ).

Когда инспекция получит уведомление, она сравнит указанный размер платежа с уплаченной плательщиком суммой. Днем уплаты будет считаться дата подачи в банк поручения на единый платеж при условии, что на счету на тот момент будет необходимая сумма для всех платежей.

Отчеты до 25-го, уплата – до 28-го числа

От привычного порядка осталась периодичность уплаты налогов, взносов и подачи отчетов по ним – тут нет изменений. А вот даты другие: отчеты и уведомления – до 25 числа, уплата налогов – до 28 числа того же месяца, что и раньше.

Для платежей, которые перечисляются не с ЕНС, сроки отчетности и уплаты не изменились. То есть, например, взносы на травматизм, по-прежнему нужно перечислять до 15 числа следующего месяца.

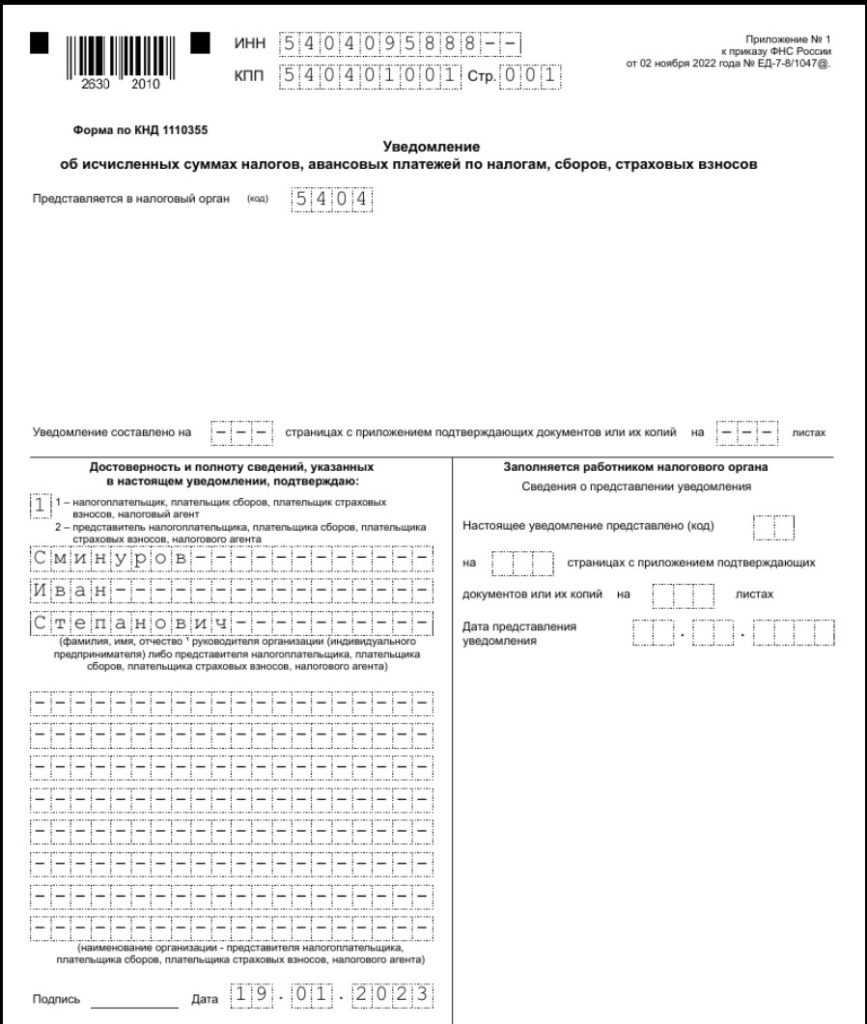

Кроме того, не изменились и некоторые даты по тем платежам, которые нужно производить с ЕНС. Например, ИП Смирнов должен уплатить взносы на свое страхование в прежний срок: в фиксированном размере – до 31 декабря текущего года, в размере 1% от дохода свыше 300 000 рублей – до 1 июля следующего года.

Для некоторых налогов не поменялись и даты отчетов. Так, ИП на ОСНО подают декларацию 3-НДФЛ в прежний срок – до 30 апреля.

Важно! Рекомендуем свериться с НК РФ и уточнить даты для всех налогов, которые платит ваша компания

НДФЛ за работников

Больше всего изменений по налогу с доходов работников, который перечисляет каждый налоговый агент.

НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца выплачивается 28 числа. Например, 28 марта с ЕНС списывается НДФЛ за период с 23 февраля по 22 марта. На рубеже годов порядок иной: НДФЛ за период с 23 по 31 декабря платится в последний рабочий день года (не позже), а за период с 1 по 22 января – до 28 января.

Отчетность по НДФЛ меняется так:

- до 25 числа нужно отчитаться за период с 23 числа предыдущего по 22 число текущего месяца;

- за налог, удержанный с 1 по 22 января, нужно отчитаться до 25 января;

- за налог, удержанный с 23 до 31 декабря – не позднее последнего рабочего дня в году.

В середине 2023 года правила уплаты НДФЛ были скорректированы. Во-первых, этот налог теперь списывается с ЕНС прежде остальных. Во-вторых, сумма в счет уплаты НДФЛ резервируется на следующий день после получения ИФНС уведомления, даже если подать его раньше 25 числа.

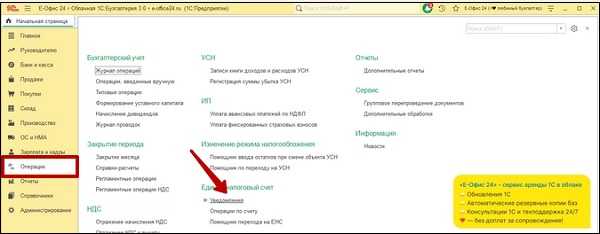

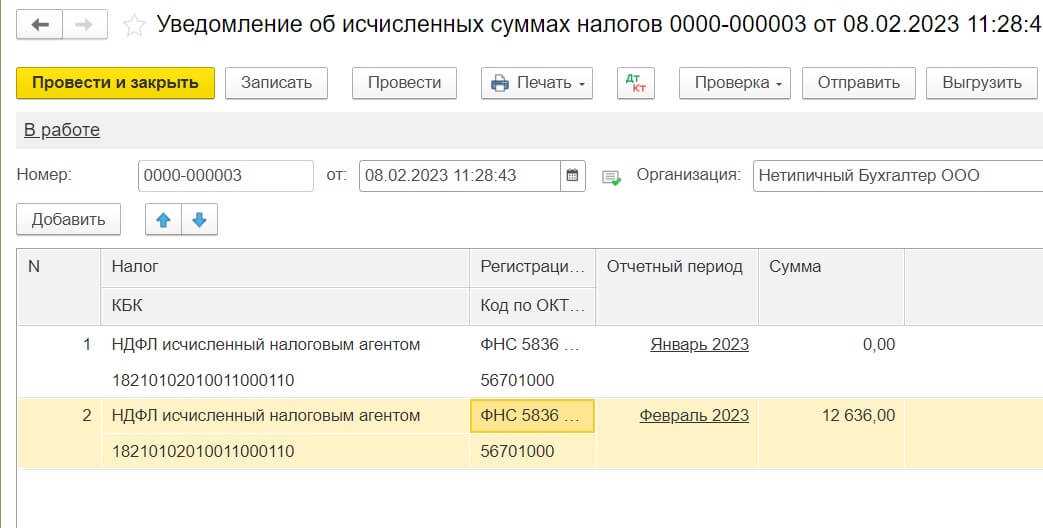

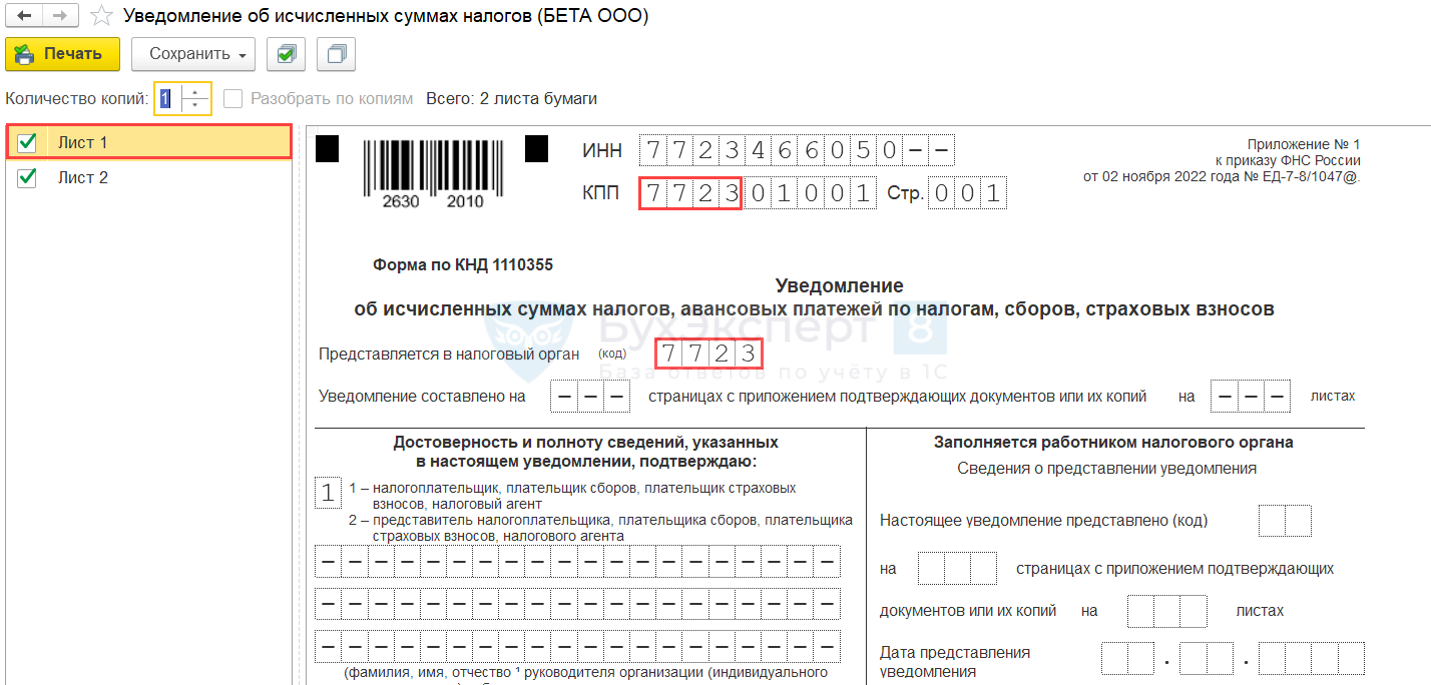

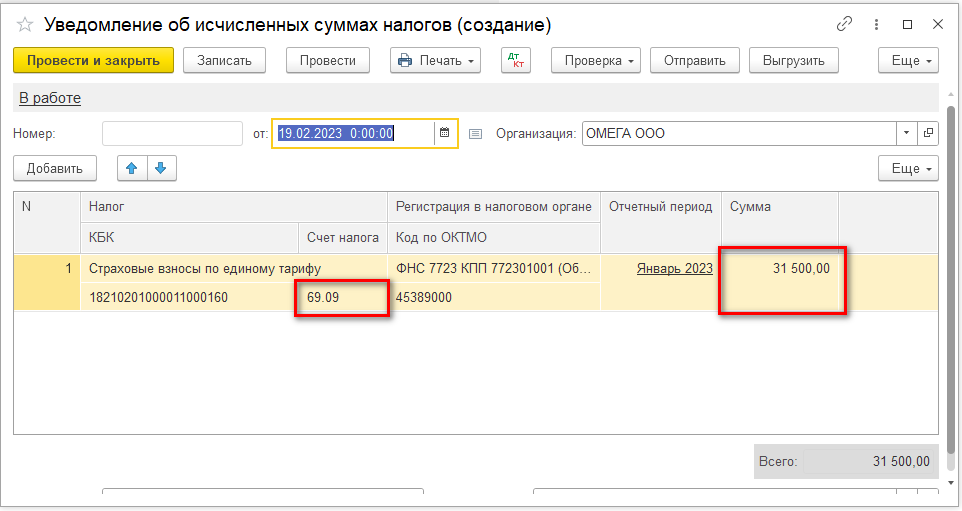

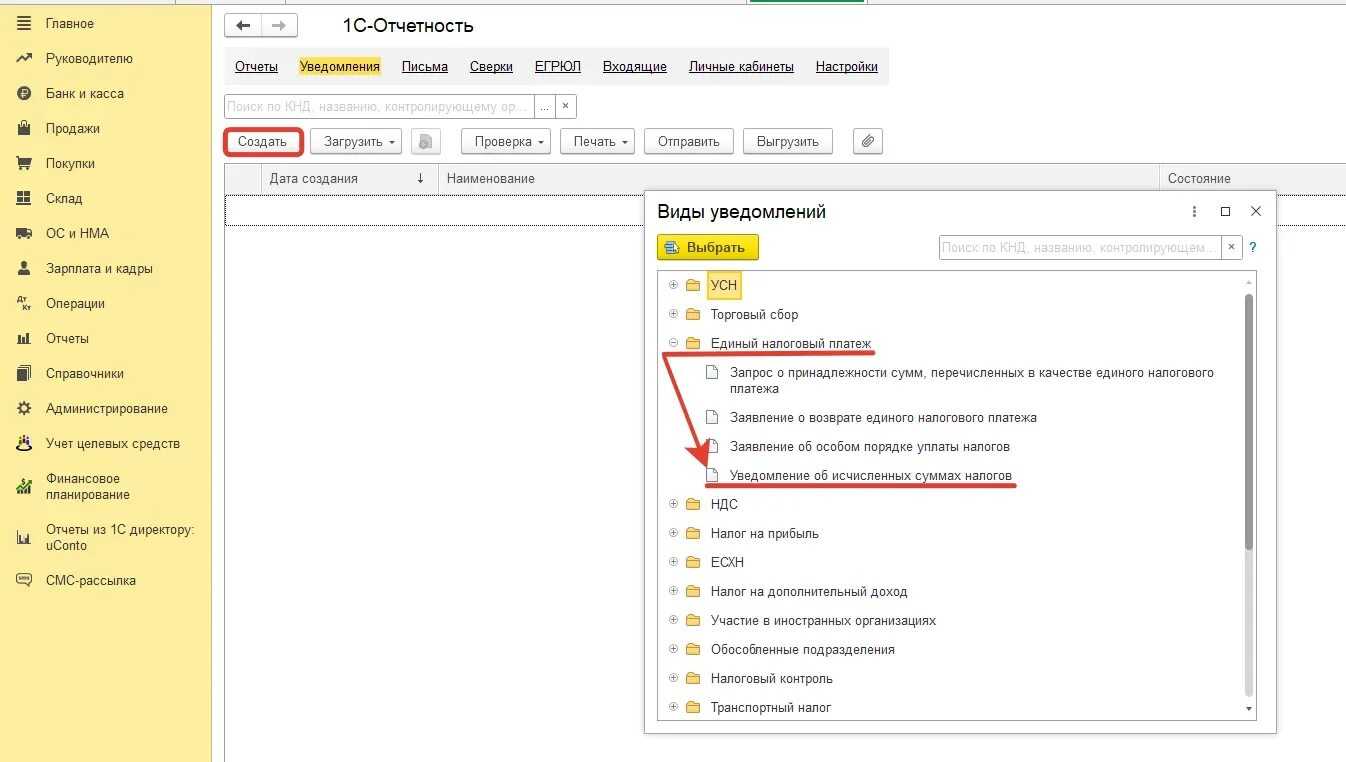

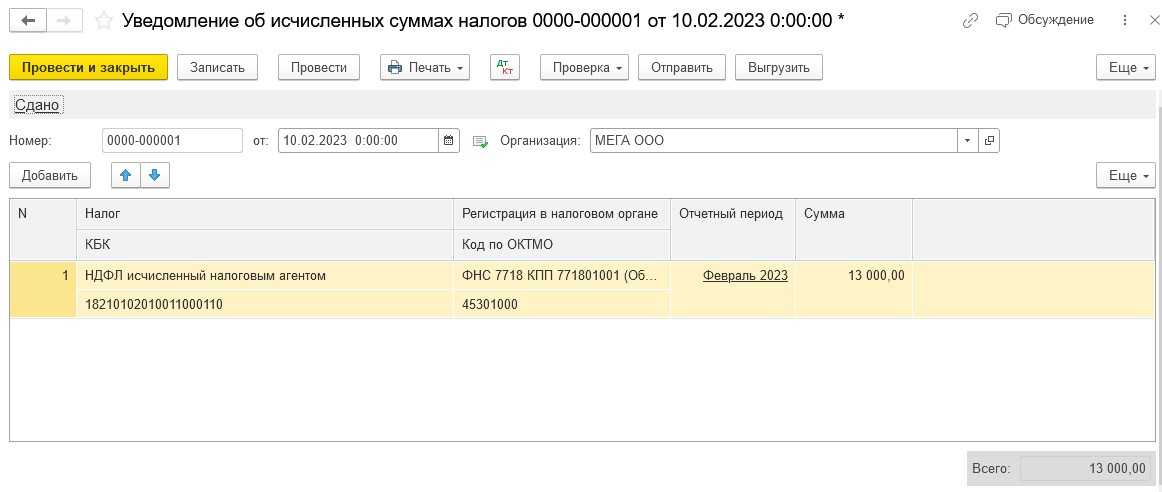

Как отправить уведомление в 1С Бухгалтерия

В системе 1С Бухгалтерия существуют два способа создания уведомлений по ЕПН в 2023 году. Первый из них — это создание уведомление вручную. Понадобится перейти в раздел «Операции», и выбрать там «Уведомления». Далее понадобится заполнить данные уведомления.

Второй, более удобный способ, предполагает автоматическое создание. Выполните следующее:

- Перейдите в раздел «Главное»;

- Там кликните на «Задачи организации»;

- Найдите в перечне 25 число, программа предоставит вам возможность создать уведомление (например, по НДФЛ). Перейдите по данной ссылке в раздел уведомлений;

- Сформируйте уведомление, нажав на одноимённую кнопку. Будет автоматически сформировано уведомление с внесёнными данными;

- Проконтролируйте сумму, и если всё верно, проведите документ.

Для отправки уведомления и ФНС нажав на кнопку «Отправить» в самом уведомлении (при условии использования сервиса 1С:Отчётность).

Также вы можете отправить уведомление из раздела «Отчёты» — «Регламентированные отчёты» — «Уведомления».

Что нужно успеть до конца 2022 года

Новый порядок заработает с 1 января 2023 года. Единые налоговые счета для организаций и ИП откроет Федеральное казначейство: самим ничего не надо открывать.

До конца текущего года советуем позаботиться о других вещах, чтобы упростить себе жизнь в следующем году. Вот что нужно сделать:

Провести сверку расчётов с налоговой. Сверка позволит выявить задолженности, переплаты и разобраться с ними.

Елена Титова, эксперт компании «Гарант» С 1 января 2023 года по каждому налогоплательщику будет сформировано вступительное сальдо единого налогового счета. Его будут формировать налоговые органы на основании данных по состоянию на 31.12.2022. Сверка поможет решить все вопросы по переплатам и задолженностям. Если обнаружится переплата, до конца 2022 года нужно успеть её зачесть, либо вернуть. Потому что после 01.01.2023 такие заявления налоговики не станут рассматривать.

Скачать заявление на совместную сверку расчётов можно здесь. В заявлении укажите ИНН, КПП при наличии, код ИФНС, название организации или ФИО предпринимателя, номер телефона. Период сверки — с 1 января 2022 года до момента обращения. В поле КБК поставьте код 1: по всем КБК.

Сверка займёт до десяти рабочих дней, поэтому лучше поторопиться и не затягивать до конца декабря.

Зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В личном кабинете можно онлайн отслеживать движение денег по ЕНС и их распределение налоговыми органами, а также посмотреть дату ближайшего платежа. Через личный кабинет удобно перечислять деньги на счёт.

Для регистрации понадобится электронная цифровая подпись. С середины прошлого года её выдают не коммерческие удостоверяющие центры, а ФНС. Мы рассказывали, как получить ЭП с учётом изменений.

Назначить ответственного за подачу ЕФС-1. Работодателю нужно издать приказ и обозначить в нём сотрудника, который будет заполнять и сдавать отчёт. Обязанность лучше разделить между бухгалтерией и кадровой службой. Не забудьте в последний раз подать отчёт СЗВ-ТД за декабрь до 16 января 2023 года.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Появится обязанность представлять уведомление

Иногда обязанность по перечислению налогов, авансовых платежей по налогам, сборов, страховых взносов возникает у налогоплательщика до представления соответствующей налоговой декларации (расчета).

Например, предприятие уплачивает страховые взносы ежемесячно, а соответствующий расчет представляется ежеквартально. То есть до получения расчета и отражения данных, указанных в нем, на лицевом счете плательщика, налоговый орган не знает, какую сумму тот должен перечислить.

Предусмотрены также ситуации, когда представление декларации (расчета) вообще не предусмотрено НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений).

В указанных случаях с 01.01.2023 налогоплательщикам, плательщикам сборов, страховых взносов, налоговым агентам придется представить в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов ( НК РФ).

Такое уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов (в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через «Личный кабинет налогоплательщика»). Например, уведомление об уплате упомянутых страховых взносов за февраль 2023 года надо представить не позднее 25.02.2023.

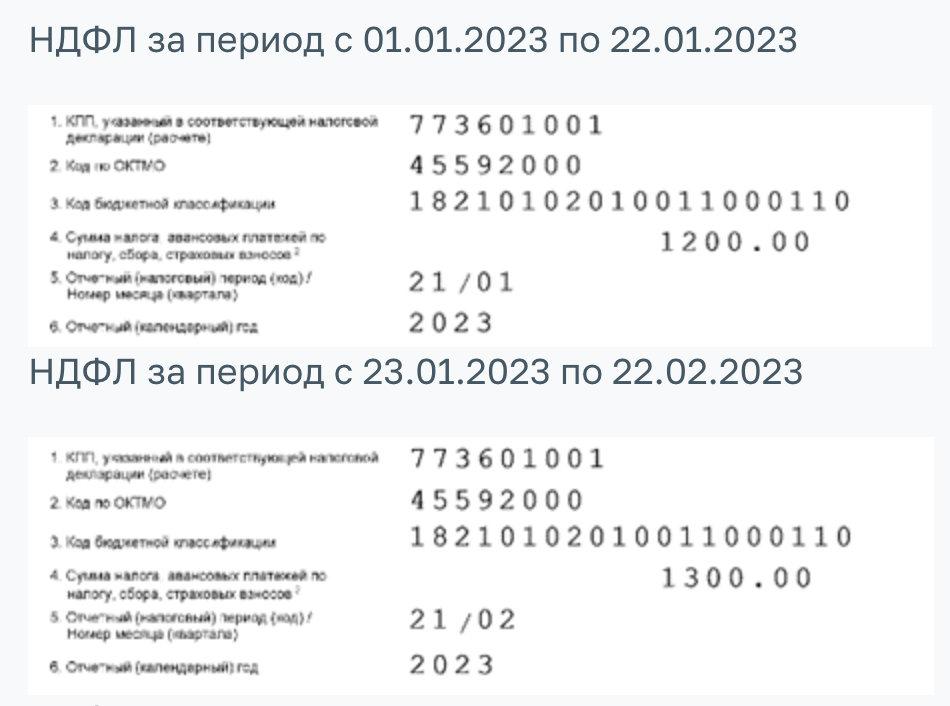

Представляют уведомления предприятия и в качестве налоговых агентов по НДФЛ. Они исчисляют и удерживают этот налог у физических лиц, как правило, ежемесячно, а отчетность представляют ежеквартально (форма 6-НДФЛ) и раз в год (форма 2-НДФЛ). Поэтому в уведомлении, в том числе, им надо будет определять сумму НДФЛ (исчисленную и удержанную) за период с 23-го числа месяца, предшествующего подаче уведомления, по 22-е число месяца подачи уведомления.

То есть, например, уведомление подается до 25 февраля, а в нем указываются суммы НДФЛ, исчисленные и удержанные с 23 января по 22 февраля.

Учтены также нюансы, связанные с началом и окончанием календарного года. Установлено, что за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года. Уточним: в уведомление, которое представляется не позднее 25-го января, надо включить суммы НДФЛ, исчисленные и уплаченные за период с 1 по 22 января.

Когда надо подавать уведомление

Единый налоговый платеж с 2023 года обязаны перечислять коммерческие организации и ИП. К сожалению, практика показывает, что новый порядок расчетов бизнеса с бюджетом оказался не таким простым и удобным, как задумывался.

В течение 2023 года действовал переходный период, когда вместо уведомления можно было подавать платежные поручения. Но с 2024 года эта преференция отменена.

Вернемся к ЕНП. Суть нового порядка, на первый взгляд, понятна. Налогоплательщик перечисляет деньги на разные обязательства перед бюджетом (налоги, сборы, взносы) в виде единого налогового платежа. Все средства поступают на единый налоговый счет организации или ИП, а затем их распределяет ФНС по разным платежам.

Узнать, в счет какого обязательства перечислены деньги, налоговая инспекция может из отчетов, расчетов, деклараций. Проблема в том, что не всегда периоды уплаты и отчетности совпадают.

Например, на УСН есть три отчетных периода (1 квартал, полугодие, девять месяцев), но декларации за эти периоды не сдаются. А значит, ИФНС не будет знать, что налогоплательщик перечислил на ЕНС именно аванс по УСН, а не какой-то другой платеж. В этом случае и применяется уведомление, в котором указывается, какой налог, сбор, взнос исчислен и должен быть оплачен в ближайшее время.

Если же к дате платежа установлена отчетность, то уведомление не подается. Так, по итогам года на УСН сдается только декларация, без уведомления. А по таким налогам, как НДС и на прибыль, уведомления вообще не подают, потому что здесь совпадают периоды отчетов и перечислений платежей.

О представлении деклараций и расчетов

В некоторых случаях изменится и срок представления деклараций (расчетов), подтверждающих документов.

|

Норма НК РФ |

Изменение срока |

|

Акцизы |

|

|

НК РФ |

В отношении операций, признаваемых объектом налогообложения в соответствии с НК РФ, декларация представляется не позднее 25-го (15-го) числа месяца, следующего за отчетным |

|

НК РФ |

Налогоплательщики, внесшие авансовый платеж акциза, обязаны представить в налоговый орган по месту учета подтверждающие документы не позднее 28-го (18-го) числа текущего налогового периода |

|

НК РФ |

Налогоплательщики – производители алкогольной и (или) подакцизной продукции в целях освобождения от авансового платежа акциза обязаны представить в налоговый орган по месту учета банковскую гарантию и извещение (извещения) об освобождении от авансового платежа акциза не позднее 28-го (18-го) числа текущего налогового периода |

|

Налог на прибыль |

|

|

НК РФ |

Налоговые декларации (налоговые расчеты) по итогам налогового периода будут представляться налогоплательщиками (налоговыми агентами) не позднее 25 (28) марта года, следующего за истекшим налоговым периодом, по итогам отчетного периода – не позднее 25 (28) календарных дней со дня окончания соответствующего отчетного периода |

|

НК РФ |

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, станут представлять декларации не позднее 25-го (28-го) числа месяца, следующего за месяцем, по итогам которого производится исчисление авансового платежа |

|

Водный налог |

|

|

НК РФ |

Декларацию по водному налогу надо будет представлять не позднее 25-го (20-го) числа месяца, следующего за истекшим налоговым периодом |

|

ЕСХН |

|

|

НК РФ |

Плательщики ЕСХН будут представлять декларацию по итогам налогового периода не позднее 25 (31) марта года, следующего за истекшим налоговым периодом |

|

УСНО |

|

|

НК РФ |

Организации будут представлять декларации не позднее 25 (31) марта года, следующего за истекшим налоговым периодом |

|

Налог на имущество |

|

|

НК РФ |

Декларации по итогам налогового периода плательщики налога на имущество должны будут представлять не позднее 25 (30) марта года, следующего за истекшим налоговым периодом |

|

НДФЛ |

|

|

НК РФ |

Расчет по форме 6-НДФЛ надо будет представлять за первый квартал, полугодие, девять месяцев – не позднее 25-го числа (последнего дня) месяца, следующего за соответствующим периодом, за год – не позднее 25 февраля (1 марта) года, следующего за истекшим налоговым периодом |

|

Справку по форме 2-НДФЛ надо будет представлять не позднее 25 февраля (1 марта) года, следующего за истекшим налоговым периодом |

Как платить налоги с 2023 года

Схематично процесс уплаты для бизнеса будет выглядеть так:

Шаг 1. Рассчитать суммы к уплате. Порядок расчёта налогов не меняется. Обязанность исчислить налоги и сборы по-прежнему возложена на предпринимателей.

Шаг 2. Сдать декларации и расчеты до 25 числа. На основании деклараций налоговики будут распределять деньги с единого налогового счета (ЕНС).

Шаг 3. Подать уведомления об исчисленных суммах.Если обязанность по уплате наступает раньше срока подачи декларации, либо декларация не предусмотрена, следует подать уведомление. О них подробно расскажем далее.

Шаг 4. Перечислить сумму на счёт. Сделать это необходимо до 28 числа месяца, идущего за истёкшим налоговым периодом. В платежке останется всего два реквизита: ИНН плательщика и сумма платежа.

28 числа налоговики самостоятельно распределят деньги по обязательным платежам в таком порядке:

-

Ранние недоимки.

-

Текущие налоги, сборы, авансы, взносы.

-

Пени.

-

Проценты.

-

Штрафы.

Важно. На своём официальном сайте ФНС отмечает, что новые сроки касаются налогов, исчисленных в 2023 году

Сроки уплаты налогов и взносов, начисленных за 2022 год, в 2023 году не меняются.

Некоторые платежи в следующем году нужно платить по-старому. Речь идёт о:

-

Госпошлинах, по которым нет исполнительного документа от суда.

-

НДФЛ с доходов иностранных сотрудников, которые работают в России по найму на основании патента.

-

Взносах на страхование от несчастных случаев на производстве и профзаболеваний.

Сборы за пользование объектами животного мира и водных биоресурсов в следующем году можно платить в качестве ЕНП по желанию.

О плюсах и минусах новой схемы мы уже рассказывали: не будем повторяться. Скажем только, что ЕНС и ЕНП в теории должны упростить уплату налогов. Как будет на практике — увидим.

Сроки уплаты ЕНП и сдачи отчётности

Уплата налоговых взносов и страховых сборов в 2023 году будет происходить в новые сроки. Все средства будет нужно перевести до 28-го числа. Приведём график платежей в 2023 году.

| Налог на имущество организаций | До 28 апреля, июля, октября. Налог за истекший год нужно заплатить до 28 февраля 2023 |

| Налог на прибыль | До 28 числа каждого месяца. Налог за истекший год — до 28 апреля 2023 |

| УСН | До 28 апреля, июля, октября. Налог за истекший год компании платят до 28 марта, ИП — до 28 апреля 2023 |

| НДС | До 28 числа каждого месяца |

| НДФЛ, удержанный с зарплаты сотрудников | До 28 числа текущего месяца |

| Прочие взносы за сотрудников | До 28 числа каждого месяца |

Отчётность по налогам и взносам в 2023 году нужно сдавать до 25-го числа.

| Декларация по налогу на прибыль | За 2022 год | 27 марта 2023 года |

| За I квартал 2023 года | 25 апреля 2023 года | |

| За I полугодие 2023 года | 25 июля 2023 года | |

| За 9 месяцев 2023 года | 25 октября 2023 года | |

| Декларация по НДС | За IV квартал 2022 года | 25 января 2023 года |

| За I квартал 2023 года | 25 апреля 2023 года | |

| За II квартал 2023 года | 25 июля 2023 года | |

| За III квартал 2023 года | 25 октября 2023 года | |

| Декларация по налогу на имущество | За 2022 год | 27 марта 2023 года |

| За 2023 год | 25 марта 2023 года | |

| 6-НДФЛ | За 2022 год | 27 февраля 2023 года |

| За I квартал 2023 года | 25 апреля 2023 года | |

| За I полугодие 2023 года | 25 июля 2023 года | |

| За 9 месяцев 2023 года | 25 октября 2023 года | |

| Расчёт по страховым взносам (РСВ) | За 2022 год | 25 января 2023 года |

| За I квартал 2023 года | 25 апреля 2023 года | |

| За I полугодие 2023 года | 25 июля 2023 года | |

| За 9 месяцев 2023 года | 25 октября 2023 года |