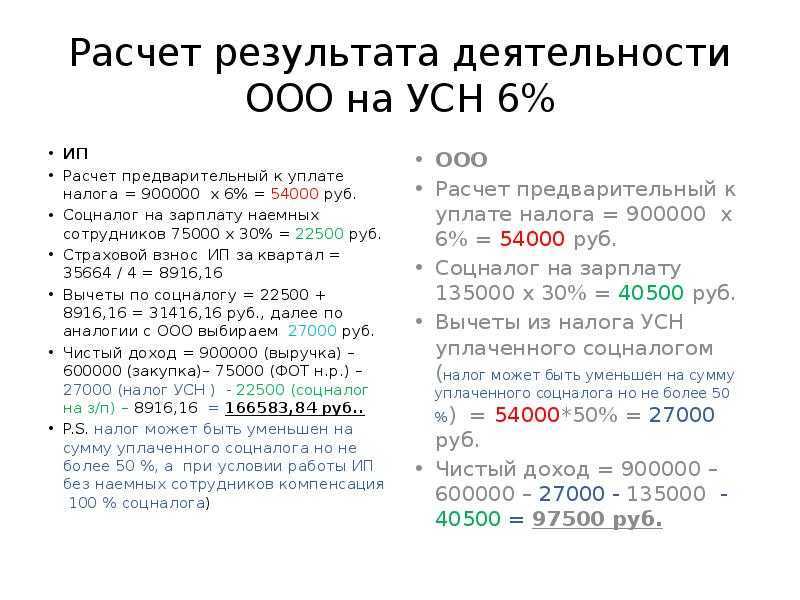

Ставки и порядок расчета

^

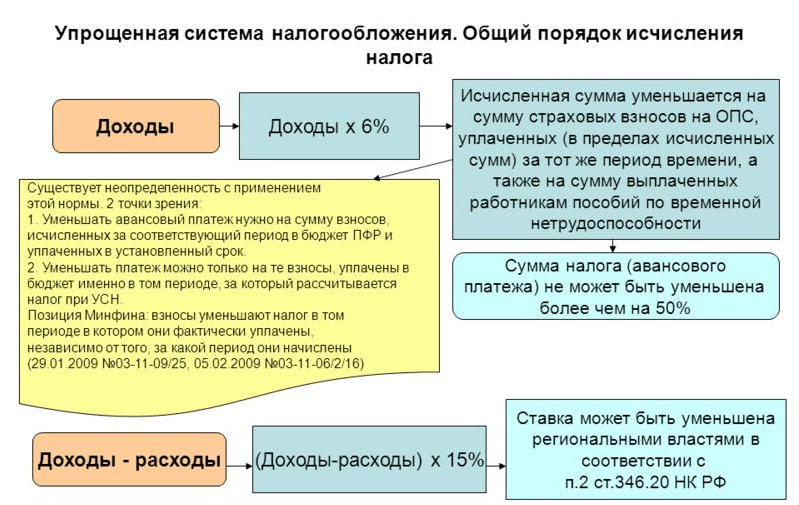

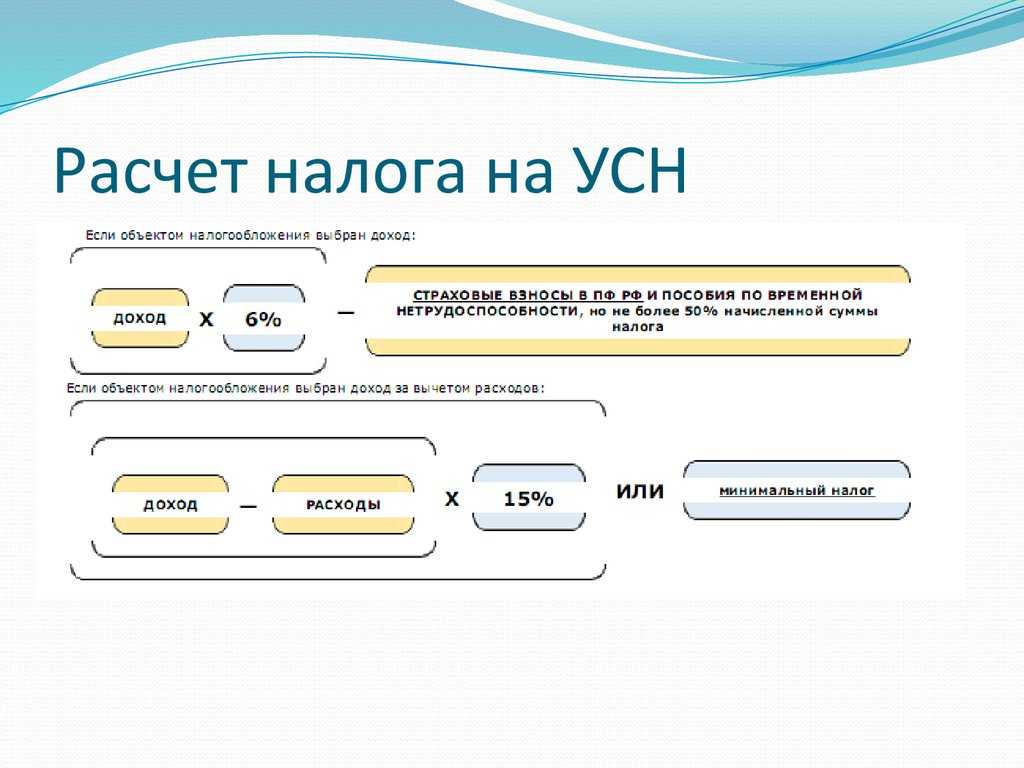

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

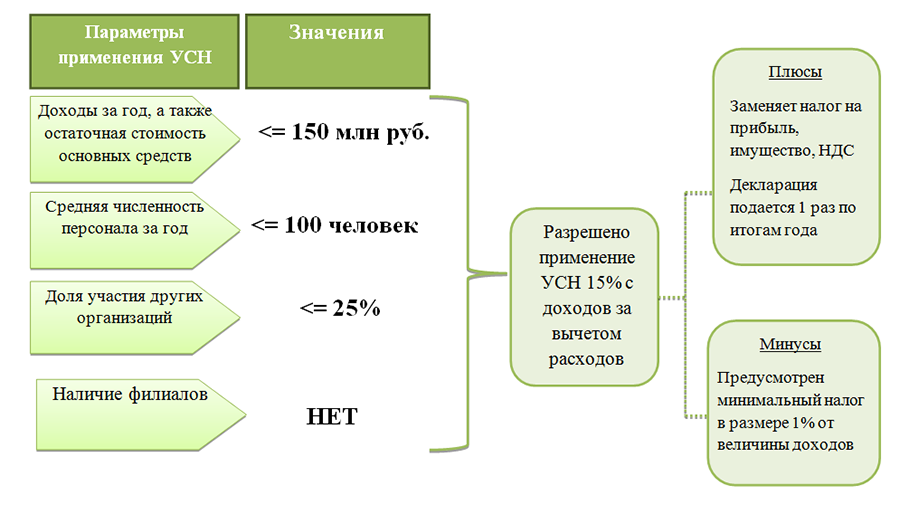

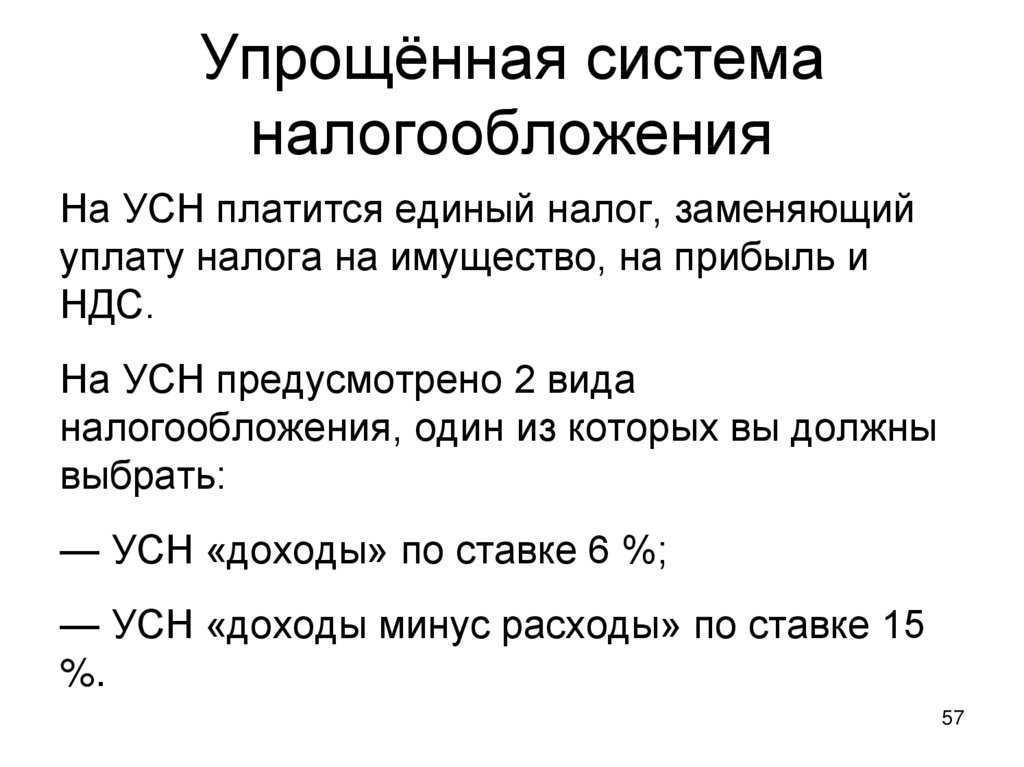

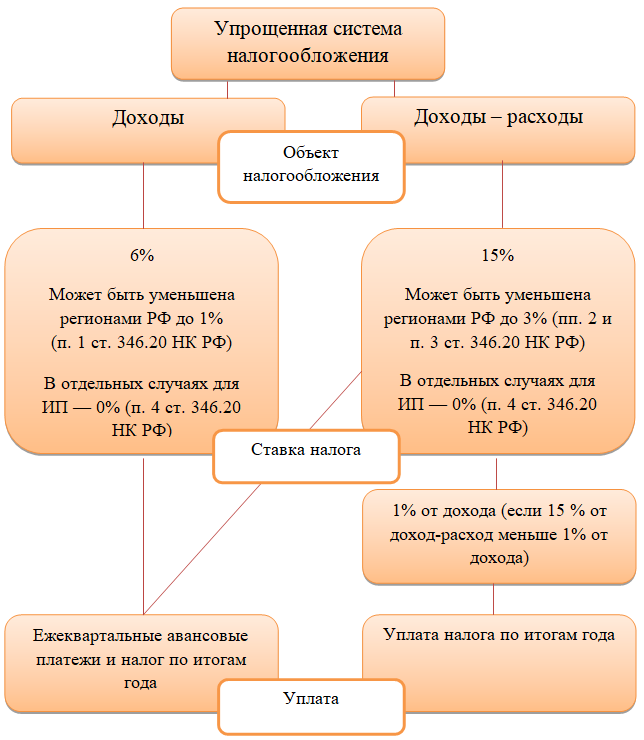

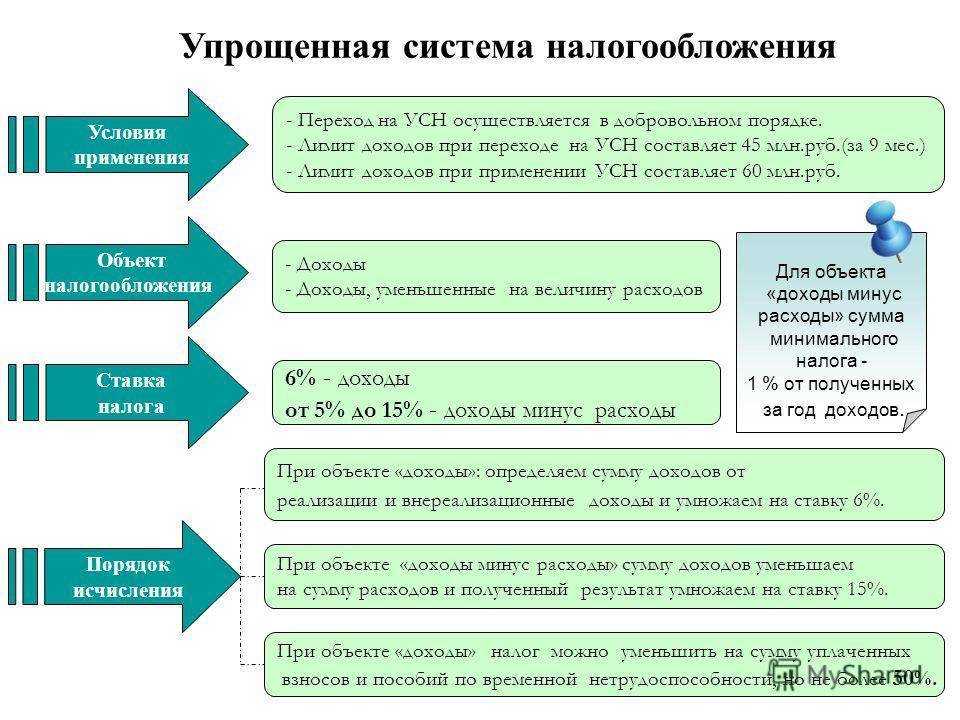

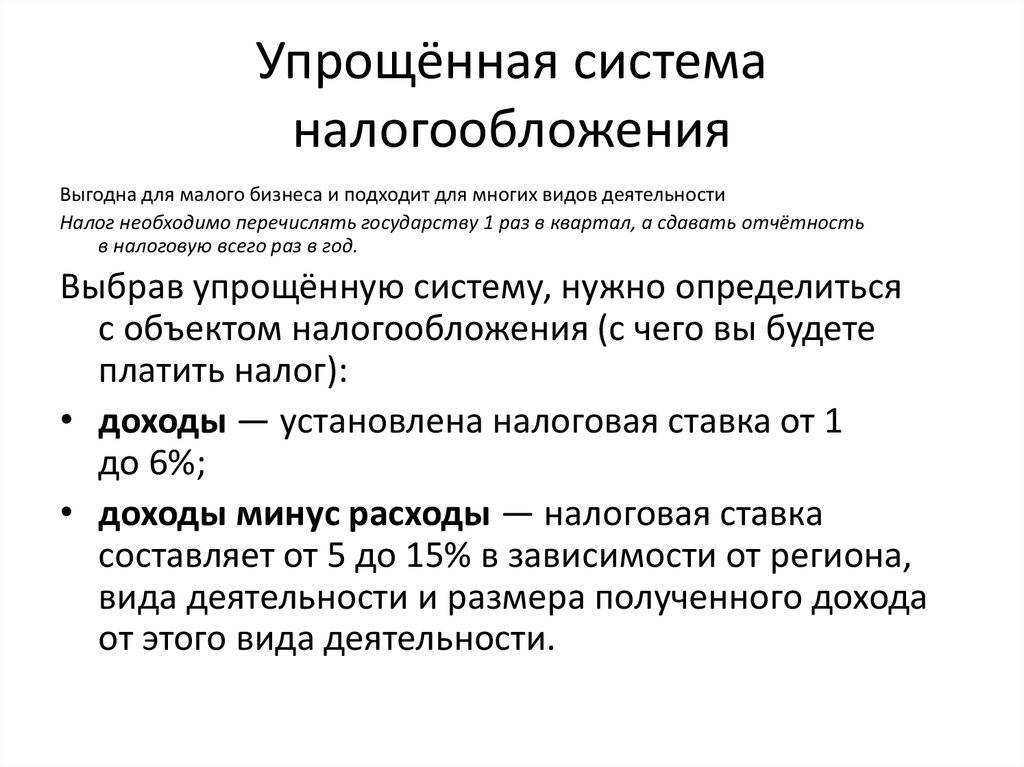

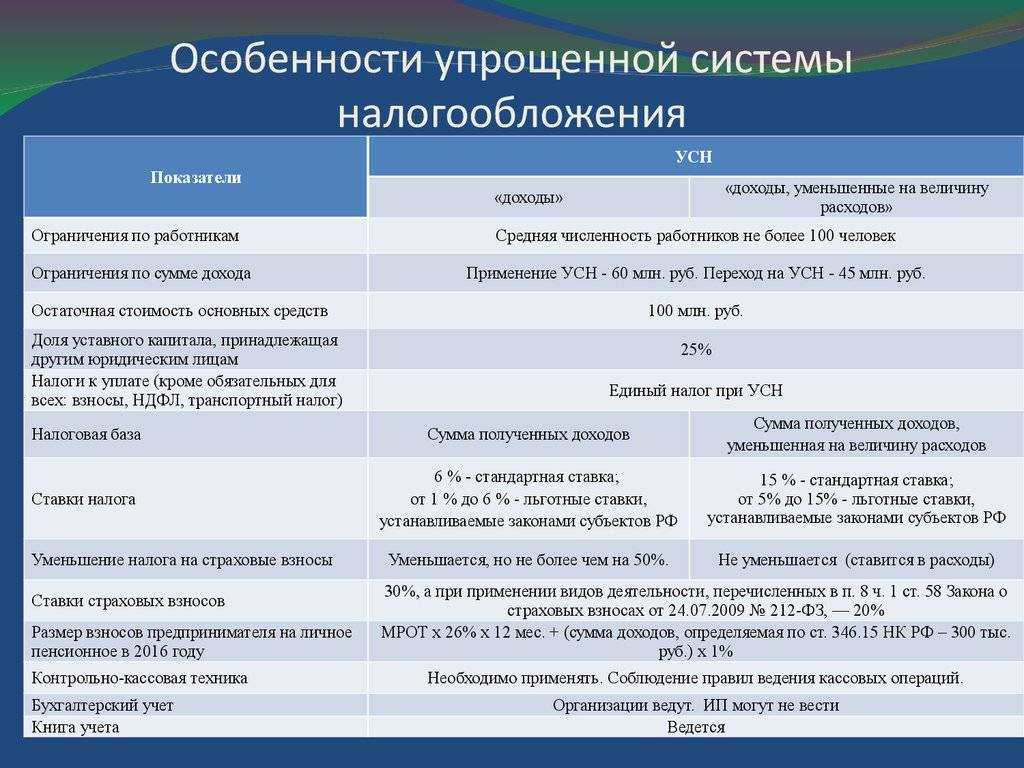

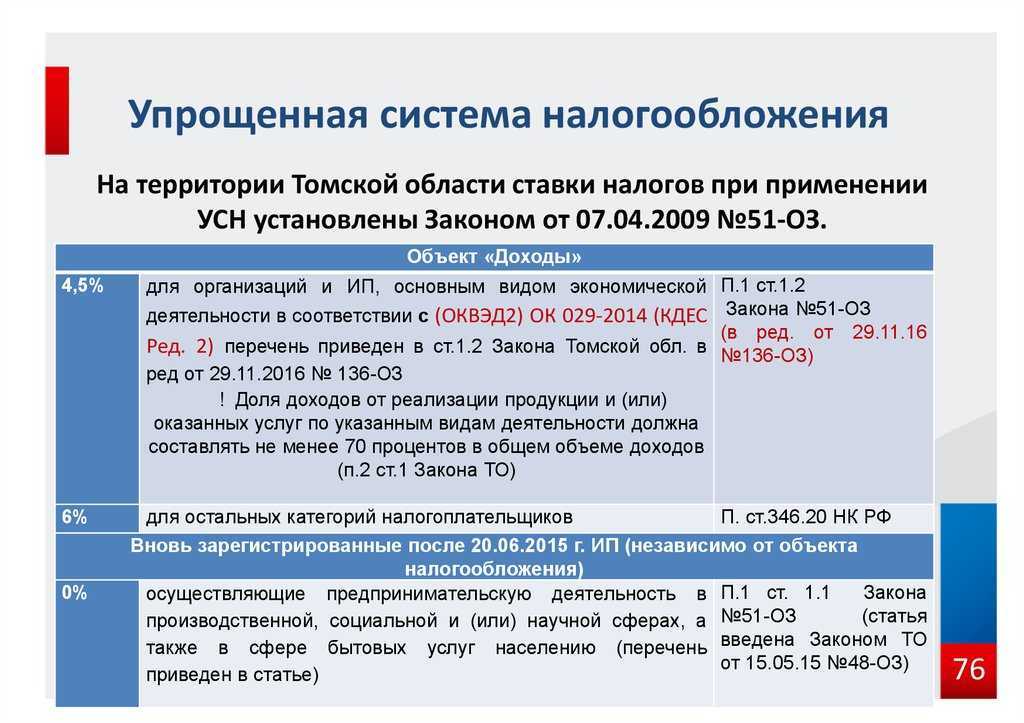

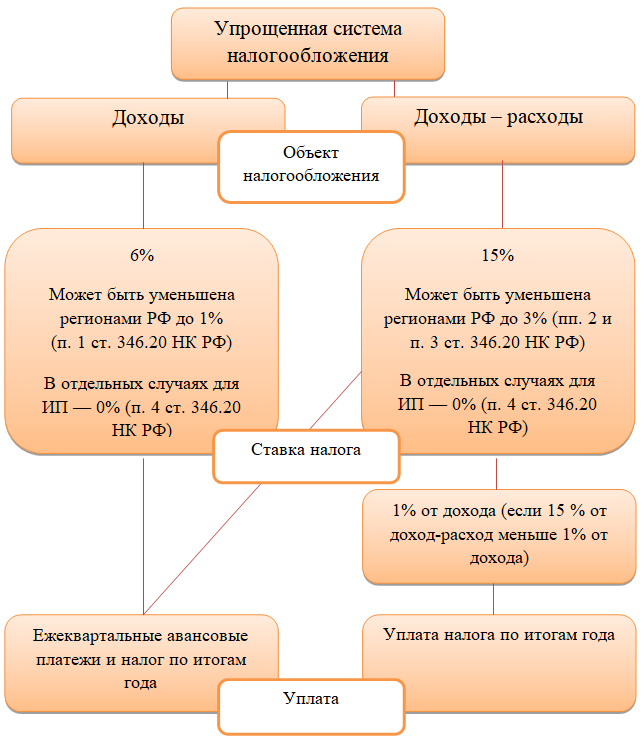

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

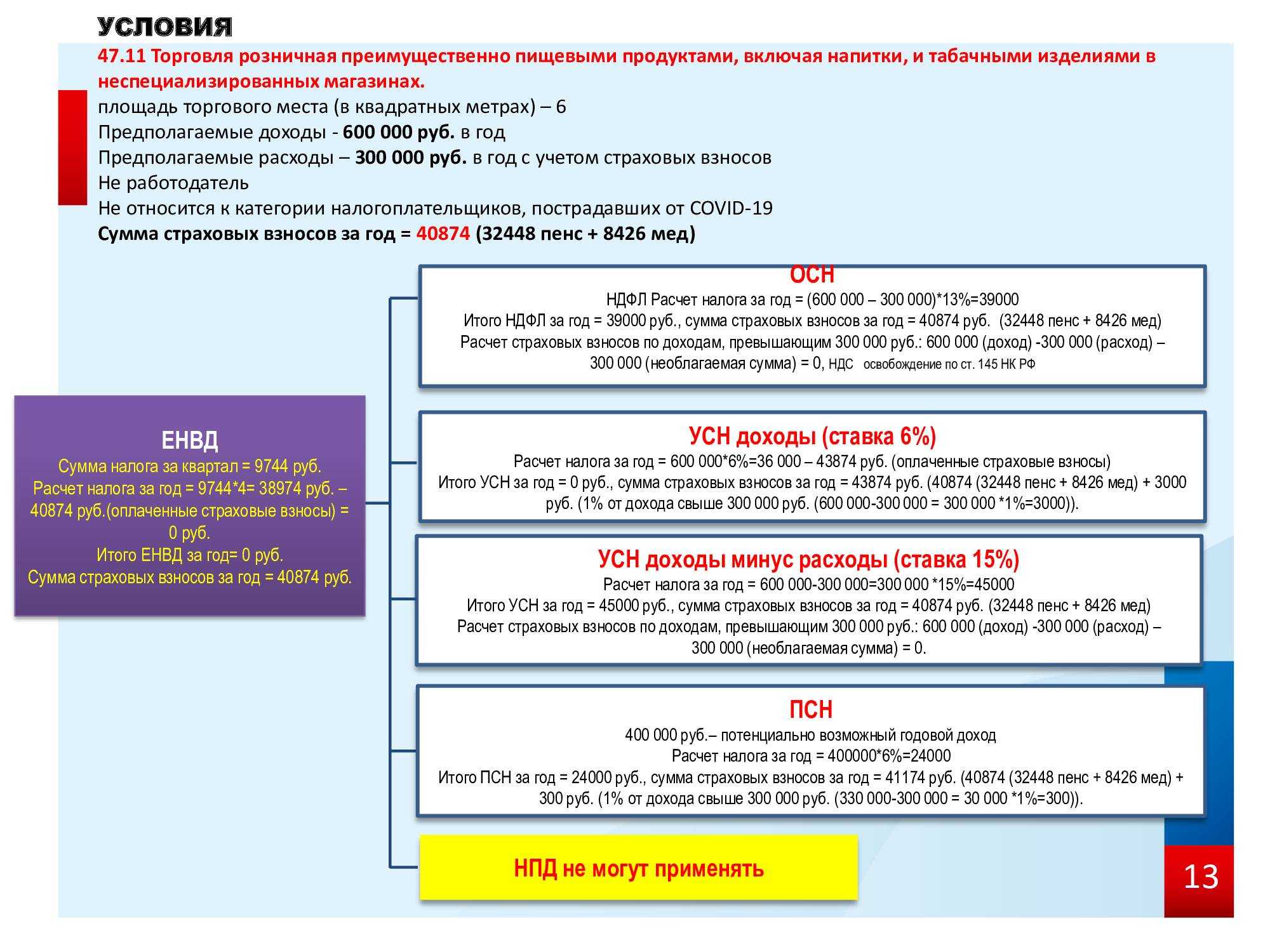

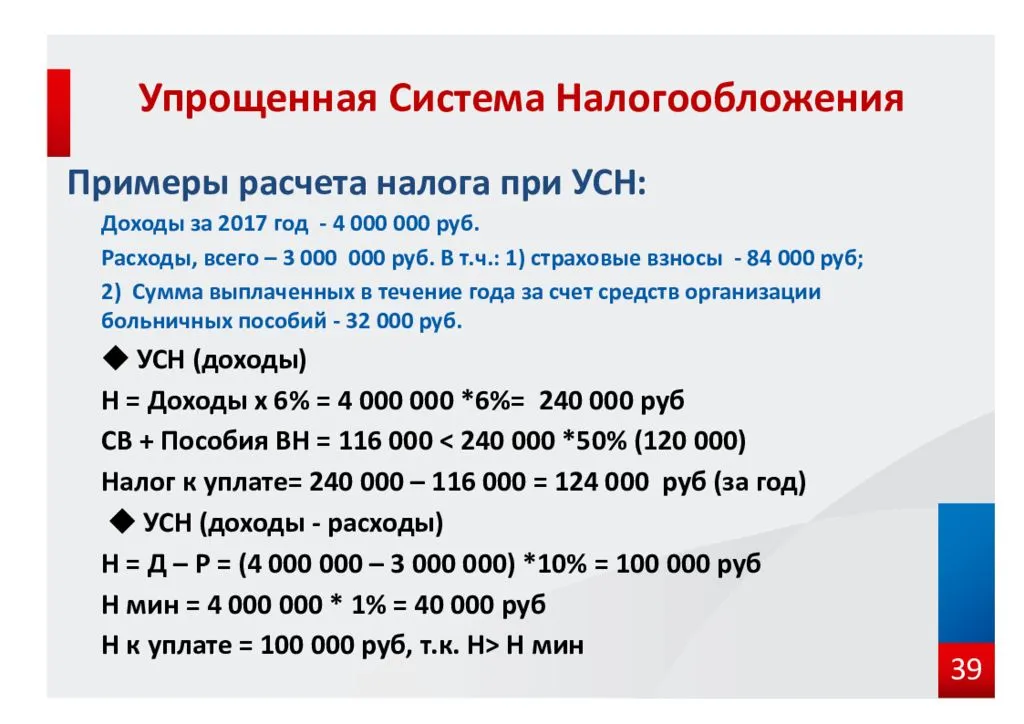

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

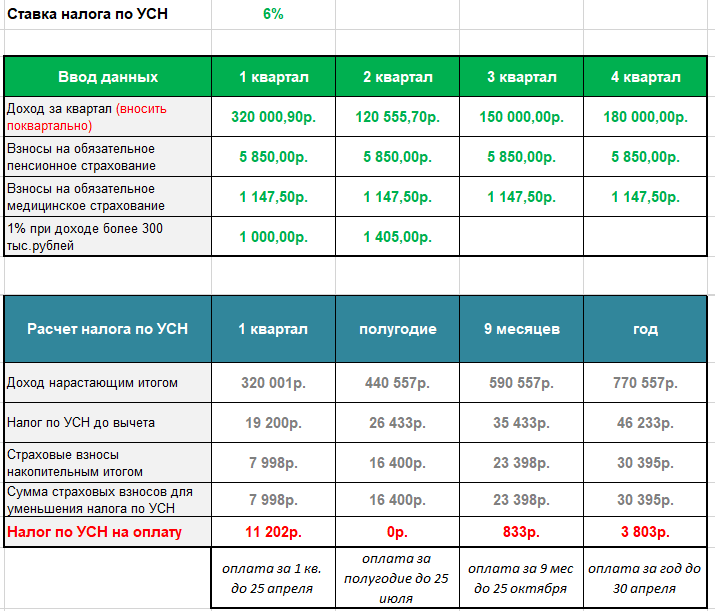

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

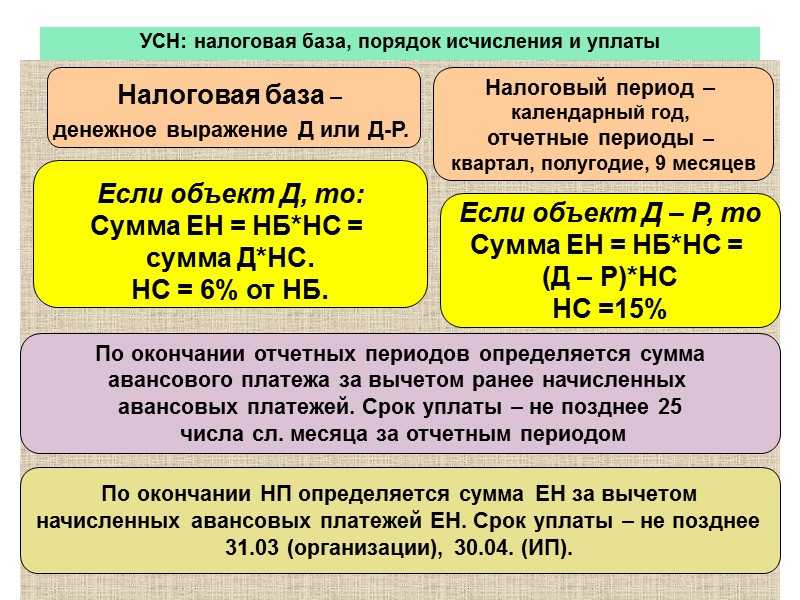

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

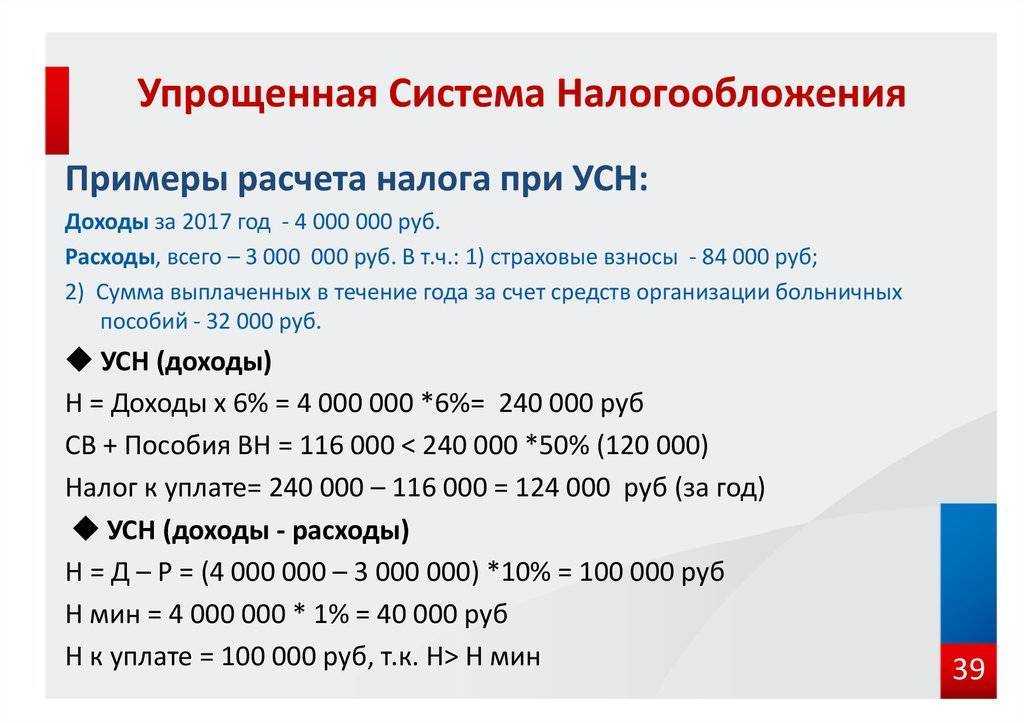

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

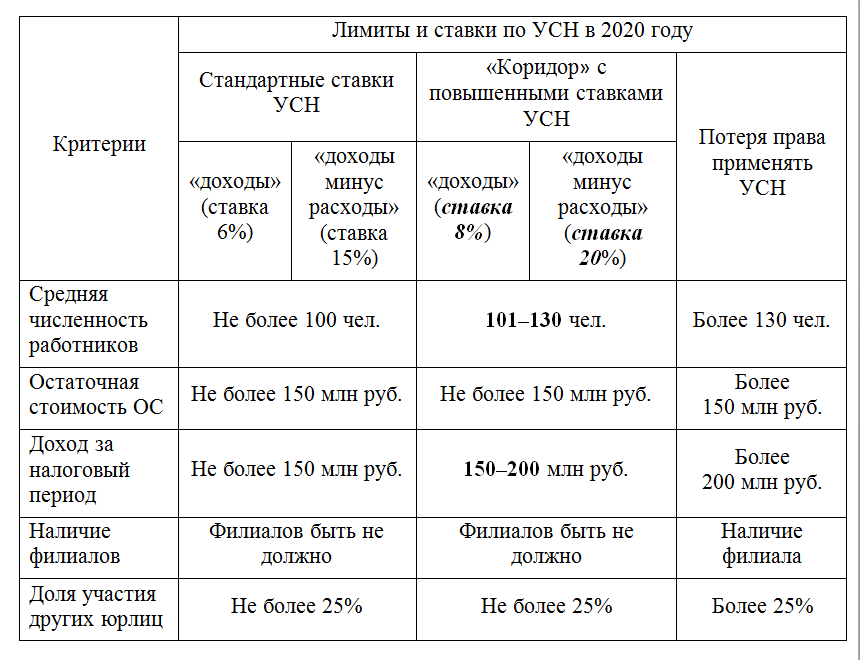

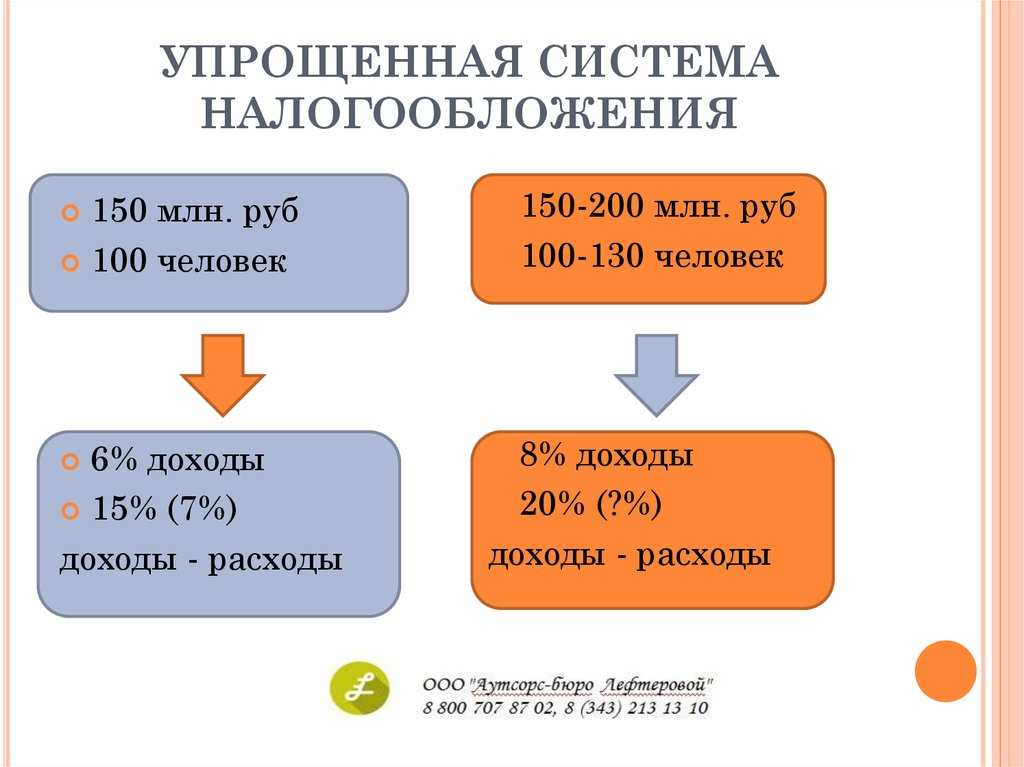

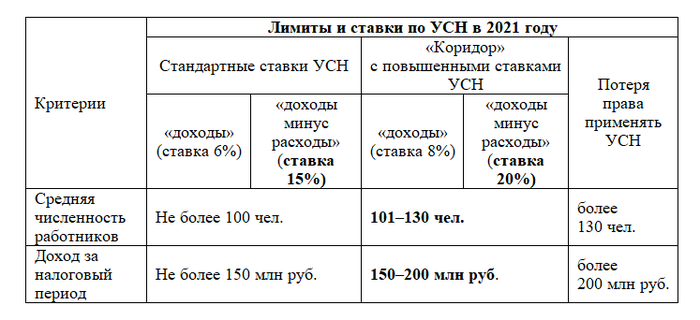

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

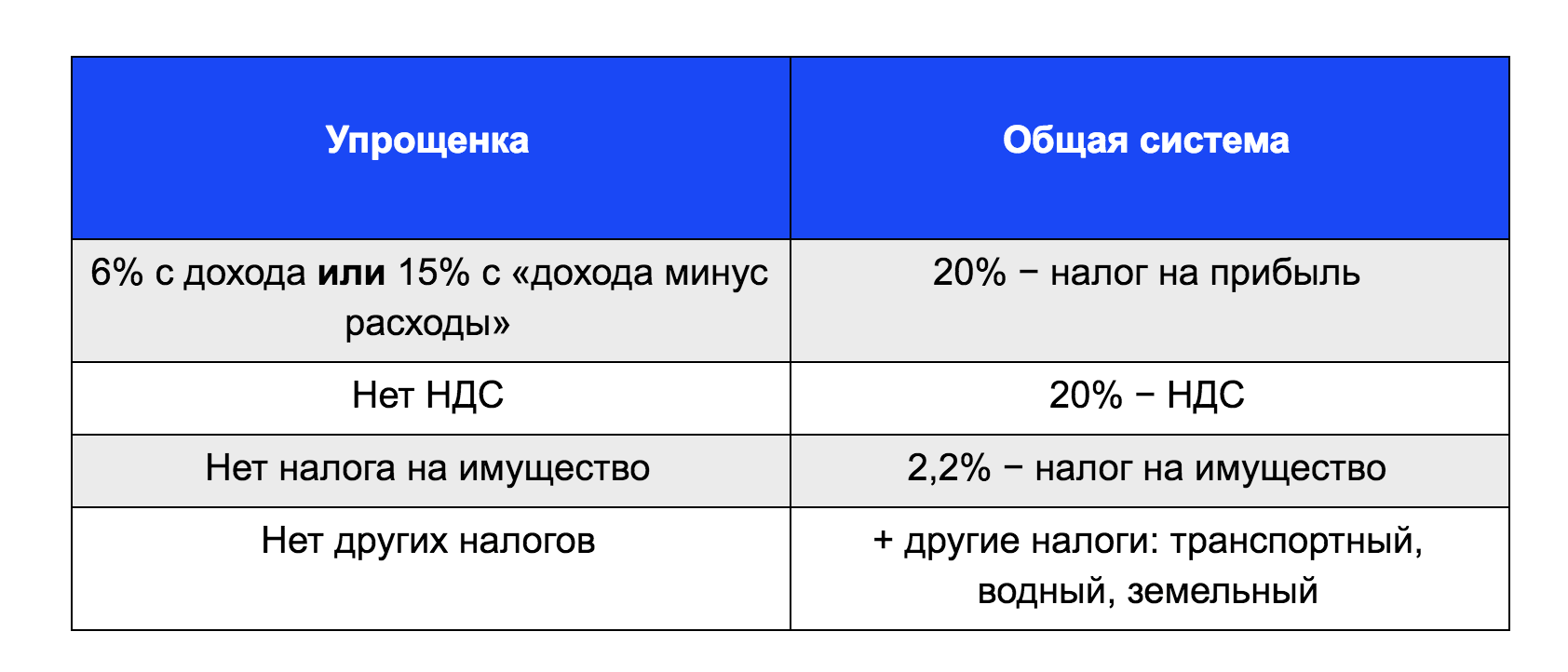

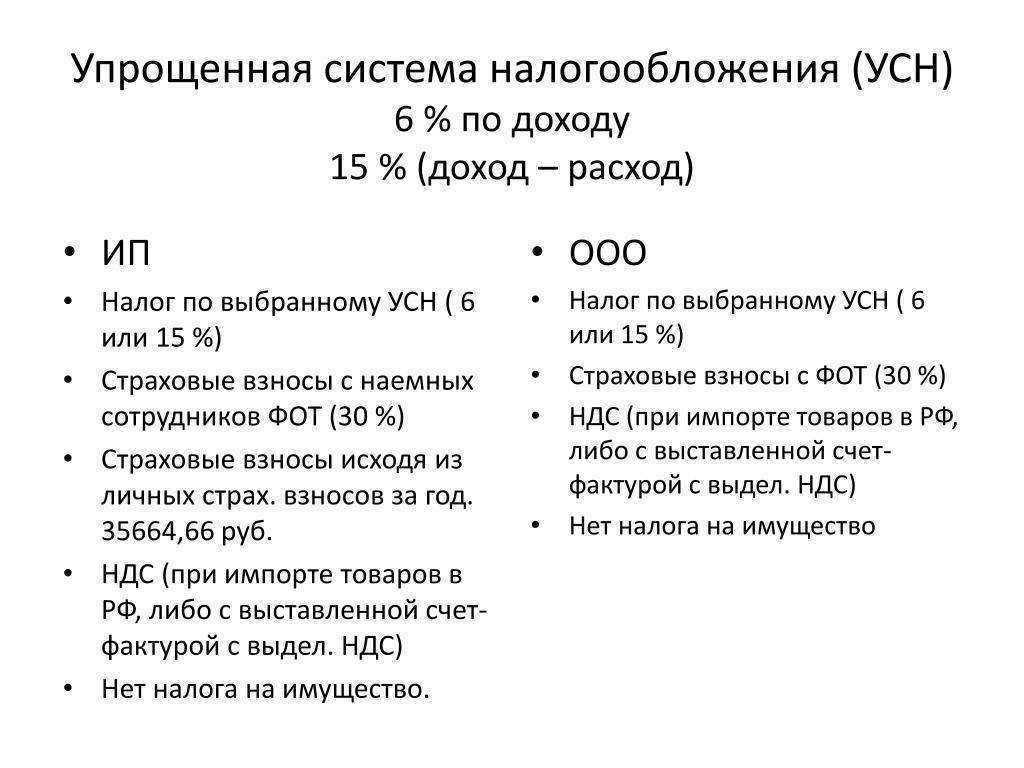

Заменяет налоги

^

Организации

Индивидуальные предприниматели

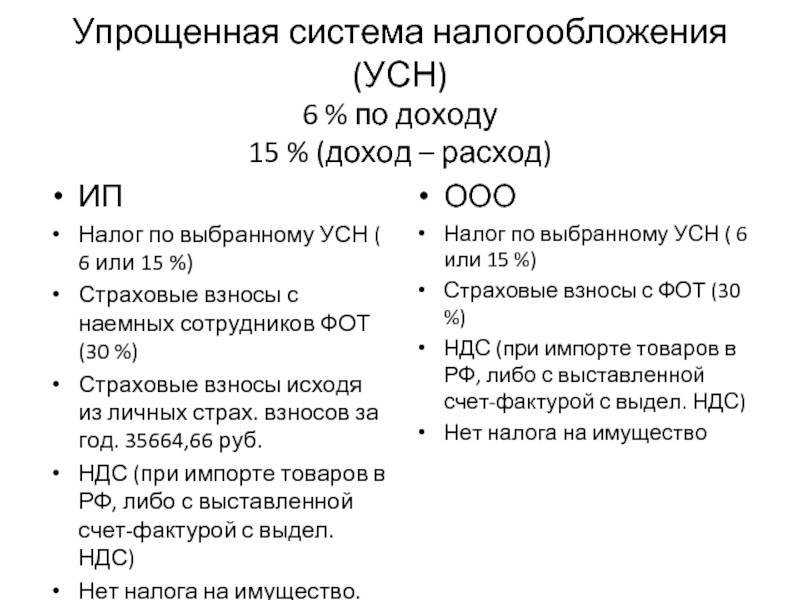

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Товары и налоги

Также существует особый порядок признания расходов на приобретенный товар. Списывать его стоимость можно при соблюдении нескольких условий одновременно:

- товар принят к бухгалтерскому учету у налогоплательщика;

- товар оплачен поставщику;

- товар реализован покупателю.

Списывать стоимость товара можно любым способом:

- по ФИФО;

- средней себестоимости;

- стоимости единицы товара.

При этом дополнительные расходы, связанные с транспортировкой, хранением и реализацией товаров, учитываются в общем порядке, то есть после их фактической оплаты.

Суммы налогов, сборов и взносов учитываются в фактически уплаченном размере в момент уплаты. Если же налоги, сборы, взносы были оплачены третьим лицом, то расходы учитываются в момент погашения задолженности перед третьим лицом в сумме фактически оплаченной задолженности.

***

Упрощенная система налогообложения привлекательна простотой учета и отчетности, а также небольшими ставками налога. Основной минус упрощенной системы налогообложения «доходы минус расходы» — закрытый список произведенных расходов, на которые можно уменьшить полученный доход. В общем случае расходы можно признать после их фактической оплаты, но для определенных видов расходов, таких как расходы на товары, ОС и НМА, существует особый порядок признания.

Еще больше материалов по теме в рубрике «УСН».

Налогообложение

Закрытый перечень расходов, которые организации, применяющие УСН, могут признать в целях налогообложения, закреплен в п. 1 ст. 346.16 НК РФ. Так, в составе расходов учитываются:

-

расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (пп. 1 п. 1 ст. 346.16 НК РФ);

-

расходы на приобретение НМА, а также создание НМА самим налогоплательщиком (пп. 2 п. 1 ст. 346.16 НК РФ).

Из буквального прочтения приведенных норм следует, что к случаям проведения модернизации НМА они не относятся. При этом п. 1 ст. 346.16 НК РФ не содержит положений, прямо указывающих на возможность признания подобных расходов.

Применительно к порядку исчисления налога на прибыль представители финансового ведомства разъясняют, что согласно положениям главы 25 НК РФ нематериальные активы амортизируются, но увеличение их первоначальной стоимости в результате дооборудования, модернизации, реконструкции и т.п. положениями НК РФ не предусмотрено (письмо Минфина России от 27.09.2011 N 03-03-06/1/595). Также разъясняется, что затраты на доработку НМА учитываются на основании пп. 26 п. 1 ст. 264 НК РФ, т.е. как расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям) (смотрите письма Минфина России от 17.05.2018 N 03-03-06/1/33132, от 30.01.2017 N 03-03-06/1/4386, от 29.09.2011 N 03-03-06/1/601).

Подпункт 19 п. 1 ст. 346.16 НК РФ дает возможность учитывать расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных.

В этом случае расходы признаются в общеустановленном порядке, т.е. после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Если же модернизация НМА осуществляется собственными силами, то соответствующие расходы, по нашему мнению, могут быть учтены, например, в составе материальных расходов, расходов на оплату труда, расходов на все виды обязательного страхования работников (пп.пп. 5, , 7 п. 1 ст. 346.16 НК РФ). Так, согласно п. 4 ст. 252 НК РФ, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты (в п. 2 ст. 346.16 НК РФ сделана отсылка к положениям ст. 252 НК РФ).

Разъяснениями уполномоченных органов применительно к рассматриваемой ситуации мы не располагаем. Отсутствие в главе 26.2 НК РФ прямых норм, связанных с модернизацией НМА, не исключает налоговые риски.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТаудитор, член РСА Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

12 сентября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Возмещение судебные расходы вучитывается в расходах по усн

В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству. Так является ли госпошлина расходом при УСН? Однозначно – ДА! С 2013 года организации, применяющие УСН, обязаны вести бухгалтерский учет в полном объеме. Придется забыть о том, чтобы вести учет налогов собственными силами.

Дело тут вот в чем. Услуги, которые предоставляет нотариус, условно можно разделить на действия, которые должны быть нотариально заверены в обязательном порядке, и которые не требуют обязательного нотариального заверения. По первым как государственные, так и частные нотариусы взимают госпошлину по ставкам согласно статье 333.

Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему. Как быть? Надо включить ее в доходы.

Попробуем разобраться, в каких случаях нужно включать возвращенные суммы в доходы, а в каких — нет. Какие возвращаемые суммы — не доход Организации и ИП на УСНО при расчете налога учитывают доходы от реализации и внереализационные доходып. 1 ст. 346.15, статьи 249, 250 НК РФ.

Главным образом, данный пункт требует экономической обоснованности понесенных затрат для включения их в базу по уменьшению налога УСН.

Поэтому у инспекции и судов отсутствуют правовые основания для признания произведенных компанией расходов на юридические услуги экономически не обоснованными в силу того, что в ее структуре имеется юридическая служба, выполняющая аналогичные функции.

При уплате сбора после ввода в эксплуатацию данного имущества, вступают в силу положения пункта 2 статьи 346.17 НК РФ, согласно которым госпошлину следует включать в единовременные затраты при УСН.

По действующему налоговому законодательству действительно получается так, что налогооблагаемую базу необходимо увеличить на размер возмещения госпошлины, поскольку единым налогом при применении УСН облагаются все полученные организацией доходы (как от реализации производимых ею товаров и услуг, так и от иных источников).

Также выбрав систему доходы минус расходы, плательщик УСН в 2019 году обязан вести книгу учета доходов и расходов и учитывать в ней все полученные доходы и понесенные расходы в течение года. На основании этих записей определяется итоговая сумма налога, который должен уплатить предприниматель или организация.

В целях налогообложения прибыли сумма государственной пошлины, уплачиваемой при обращении с иском в суд, учитывается единовременно……

Перечень расходов при УСН в 2021 году имеет определенные критерии, которые указываются в статье 346.16 НК РФ. Какие расходы представляет из себя принцип УСН «Доходы минус расходы»? Что относится к расходам? Где найти полный список расходов УСН на 2019 год? Все это вы узнаете ниже, в материале нашей статьи.

Обратите внимание, если госпошлина возмещается юрлицу по судебному решению, сумму нужно включить в доходы компании. Такого мнения придерживается Минфин РФ в своем письме 17.05.2013 № 03-11-06/2/17357

Если уплата сбора производится при постановке на учет транспортного средства или при процедуре оформления приобретенного компанией недвижимого имущества, то госпошлина увеличивает сумму стоимости имущества, подлежащего амортизации, а значит, снижает налогооблагаемую базу согласно положениям пункта 3 статьи 346.16 НК РФ.

Вышеназванные правила применяются и к суммам возмещения судебных издержек ответчиком (подп. 31 п. 1 ст. 346.16 НК РФ).

Как вытекает из смысла подп. 22 п. 1 ст. 346.16 НК РФ, госпошлина принимается в расходы при УСН в любом размере по факту её перечисления в казну на соответствующий счёт.

В течении 2014- 2015 ИП(УСН Д-Р) включал сумму доходов оприходования(излишки товаров на складе) в доходы для НОБ. За отгруженные оприходования(излишки) покупатели оплатили ИП. И оприходования(излишки) ИП повторно включил в……

Это касается и госпошлины за государственную регистрацию:

- изменений, вносимых в устав организации (ЕГРЮЛ);

- договора аренды недвижимости, заключенного на срок не менее года;

- прав на земельные участки.

Итак, существует Налоговый кодекс, разъяснения Минфина, комментарии юристов и финансистов, а предприниматели вновь и вновь совершают одну и ту же ошибку в этой ситуации. Как итог – штрафы за ошибки в ведении учета, за занижение налогооблагаемой базы.

Уплата госпошлина принимается в расходы при усн

- Судебные расходы.

- Арбитражные сборы.

Таким образом, на УСН расходы по госпошлине в суд всегда можно учесть. Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п. 1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему. Как быть? Надо включить ее в доходы.Н.Г. Бугаева, экономист Если контрагент или государство вернули компании, применяющей УСНО, какие-то суммы, то понятно, что организации совсем не захочется учитывать их в своих доходах и платить с них налог.

суммы, которые прямо поименованы в ст. 251 НК (например, суммы возвращенных займов и кредитов), а также полученные дивиденды и проценты по государственным ценным бумагамп. 1.1 ст.

Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п.1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Внимание Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему

Как быть? Надо включить ее в доходы. О доходах по решению суда В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству.

Так является ли госпошлина расходом при УСН? Однозначно – ДА! Вопросы, связанные с госпошлиной, регламентирует глава 25.3 НК РФ. На основании п. 1 ст.

При расчете УСН пошлина учитывается в составе расходов (подп. 22 п. 1 ст. 346.16 НК РФ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить госпошлину в бухучете

Госпошлина является федеральным сбором и представляет собой плату за совершение уполномоченными государственными органами (должностными лицами) определенных юридически значимых действий (ст. 13, 333.16 НК РФ).

Расходы на уплату госпошлины признавайте в том отчетном периоде, в котором эти действия были совершены (п. 18 ПБУ 10/99). Продолжительность периода, в течение которого организация будет пользоваться их результатами, значения не имеет. Например, если организация платит госпошлину за выдачу лицензии на ведение определенного вида деятельности, то независимо от срока действия лицензии расходы на уплату госпошлины в бухучете следует признать в том периоде, когда лицензия была выдана.

Уплату госпошлины отражайте проводкой:

Порядок отражения госпошлины на счетах учета затрат зависит от причин, по которым она была уплачена. Уплата госпошлины может быть обусловлена:

приобретением (созданием) отдельных видов имущества или прав;операциями, которые проводятся в рамках основной деятельности организации;операциями, не связанными с основной деятельностью;рассмотрением дела в суде.Если организация заплатила госпошлину при покупке или создании имущества, включите ее в фактическую стоимость такого имущества (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена за сертификацию товаров, за регистрацию прав на объекты недвижимости (до их ввода в эксплуатацию) и т. д., отразите ее проводкой:

Если организация платит сбор в ходе текущей деятельности (заверяет документы, делает их копии, регистрирует договоры и т. д.), при начислении госпошлины сделайте запись:

Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99). В бухучете операцию по начислению госпошлины отразите проводкой:

Сергей Разгулин, действительный государственный советник РФ 3-го класса

2. Рекомендация: Как учесть госпошлину при налогообложении

Если организация платит единый налог с разницы между доходами и расходами, то сумму уплаченной госпошлины можно учесть в расходах (подп. 22, 31 п. 1 ст. 346.16 НК РФ). При этом как расход госпошлина должна соответствовать критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть должна быть экономически обоснованна.*

Принимаемые расходы

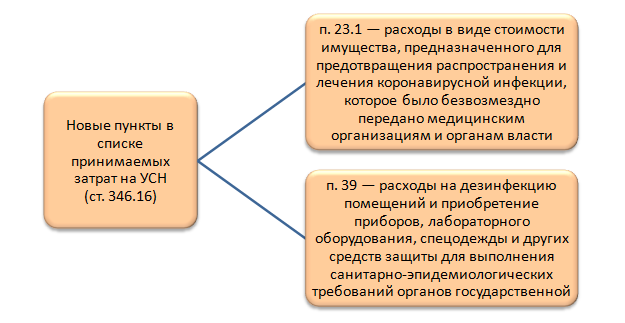

В 2020 году были утверждены изменения в УСН, но списка принимаемых в 2021 году расходов на УСН они коснулись совсем немного.

Нововведения в затратный список обусловлены сложившейся ситуацией в связи с эпидемиологической остановкой в стране.

Обратимся к ст. 346.16 НК РФ, где приведен перечень расходов, которые можно учесть при УСН. Он закрытый, значит, расходы, не упомянутые в нем, для уменьшения дохода учтены быть не могут. Итак, в перечень входят:

затраты, связанные с основными средствами и нематериальными активами;

- подготовка и освоение новых цехов, агрегатов и производств;

- материальные расходы;

- траты, связанные с работниками;

- суммы, взимаемые в связи с применением законодательства РФ;

- Рекламные расходы на товар или продукцию;

- суммы, потраченные на товар: его стоимость, затраты на хранение, обслуживание, транспортировку, расходы на его приобретение и реализацию;

- затраты на гарантийный ремонт и обслуживание;

- расходы на все виды обязательного страхования имущества и ответственности;

- подготовка и публикация необходимой документации;

- проценты, уплачиваемые за предоставление кредитов и займов;

- расходы на выплату комиссионных, агентских вознаграждений и по договорам поручения;

- оплата услуг, необходимых для ведения хозяйственной деятельности предприятия;

- расходы на независимую оценку квалификации, подготовку и переподготовку кадров, состоящих в штате налогоплательщика на договорной основе.

Бухгалтерский учет

Учет операций с нематериальными активами (далее — НМА) регламентируется ПБУ 14/2007 «Учет нематериальных активов» (далее — ПБУ 14/2007).

Согласно п. 6 ПБУ 14/2007 НМА принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету.

В силу п. 16 ПБУ 14/2007 фактическая (первоначальная) стоимость НМА, по которой он принят к бухгалтерскому учету, по общему правилу не подлежит изменению. Изменение фактической (первоначальной) стоимости НМА, по которой он принят к бухгалтерскому учету, допускается в случаях переоценки и обесценения нематериальных активов.

Иных оснований, например модернизации объекта НМА для изменения его фактической (первоначальной) стоимости, ПБУ 14/2007 не предусматривает.

Из сказанного следует, что затраты, понесенные организацией и связанные с дальнейшим совершенствованием НМА, первоначальную стоимость НМА не увеличивают.

Подобные расходы могут быть включены организацией в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации», далее — ПБУ 10/99). Они признаются в том отчетном периоде, в котором имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) (п. 18 ПБУ 10/99). Расходы признаются в отчете о финансовых результатах путем их обоснованного распределения между отчетными периодами, если они обусловливают получение доходов в течение нескольких отчетных периодов (п. 19 ПБУ 10/99).

В соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, Планом счетов предназначен счет 97 «Расходы будущих периодов». Перечень расходов будущих периодов является открытым, то есть организация вправе отражать в составе расходов будущих периодов любые затраты, относящиеся к нескольким отчетным периодам и удовлетворяющие критериям расходов, установленным п. 16 ПБУ 10/99.

Учитывая изложенное, полагаем, что расходы на модернизацию программного обеспечения можно учитывать либо единовременно на счетах учета затрат, либо на счете 97 «Расходы будущих периодов» с последующим равномерным списанием в дебет счетов затрат в течение предполагаемого срока использования модифицированной версии программы.

Порядок признания расходов при УСН 15%

Важно знать не только, что можно отнести к расходам, но и как правильно это сделать. Порядок признания расходов при УСН 15% в 2020-2021 годах изменений не претерпел, так что рассмотренные нами расходы для возможности уменьшения доходов все так же должны обладать следующими свойствами:

- расход должен быть обоснованным, то есть совершенным с определенной целью, которая в дальнейшем прямо или косвенно приведет к получению прибыли;

- расход должен быть документально подтвержден, то есть у налогоплательщика должен быть полный комплект документов по расходной сделке от контрагента, предусмотренный законодательством РФ;

- расход может быть признан только после его фактической оплаты, то есть налоговый учет при УСН ведется кассовым методом.

Это обязательные для выполнения условия признания расходов на упрощенке — доходы минус расходы и для ИП, и для организаций.

Для определенных видов расходов предусмотрен особый порядок их признания. Остановимся на некоторых из них подробнее.

Оплата коммунальных услуг на основании посреднического договора с арендодателем

Существует третий способ оформления компенсации коммунальных платежей. Он рассмотрен в абзаце 2 пункта 3 письма ФНС России № ШС-22-3/86@. Так, арендодатель и арендатор вправе заключить посреднический договор (договор комиссии или агентский договор), в соответствии с которым арендодатель выступает посредником по приобретению коммунальных и иных аналогичных услуг арендатором. По таким договорам арендодатель представляет интересы арендатора в отношениях со снабжающими организациями. Впоследствии арендодатель как посредник перевыставляет счета, полученные от поставщиков коммунальных услуг, арендатору с выделением в них сумм НДС.

В пункте 6 информационного письма Президиума ВАС РФ от 17.11.2004 № 85 указано, что сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента. Как правило, договоры со снабжающими организациями заключаются арендодателем до оформления посреднических договоров с арендаторами. Возникают ли при этом какие-либо налоговые риски в связи с приведенным выше мнением ВАС РФ? В аналогичной ситуации, разбиравшейся в постановлении ФАС Западно-Сибирского округа от 26.10.2009 № А03-10350/2007, налоговый орган отказал арендатору в вычетах «входного» НДС по коммунальным услугам. По мнению налоговиков, договор электроснабжения между арендодателем и снабжающей организацией не может считаться заключенным во исполнение агентского договора между арендодателем и арендатором. Суд отклонил этот довод инспекции, так как договор со снабжающей организацией в спорный период являлся действующим (пролонгированным), договоры аренды и агентские договоры в установленном порядке не признаны недействительными, электроэнергия поставлялась налогоплательщику, была им оприходована и оплачена. Решение было вынесено в пользу налогоплательщика.

Вне зависимости от вида посреднического договора арендатор должен выплатить вознаграждение посреднику за его услуги в порядке, установленном в договоре (ст. 991 и 1006 ГК РФ). А арендодатель-посредник обязан исчислить НДС со стоимости посреднического вознаграждения (п. 1 ст. 156 НК РФ). Договор, заключенный между арендатором и арендодателем, должен соответствовать требованиям, предъявляемым к посредническим договорам гражданским законодательством (гл. 51 и 52 ГК РФ).

Так, в договоре обязательно предусматривается, что комиссионер или агент (он же арендодатель) обязуется по поручению другой стороны (в данном случае арендатора) оплачивать услуги коммунальным службам от своего имени, но за счет комитента или принципала.

Основные средства и НМА

Расход можно учесть только по тем ОС, которые используются для предпринимательской деятельности.

Если у компании появились расходы на ОС или НМА в момент применения УСН:

- расходы на ОС (приобретение, сооружение, достройку, реконструкцию и так далее) принимаются с момента ввода ОС в эксплуатацию;

- расходы на НМА (приобретение, создание собственными силами) принимаются с момента постановки НМА на бухгалтерский учет;

- расходом на ОС и НМА является первоначальная стоимость этого имущества, определяемая таким же образом, что и для целей бухучета.

Если расходы на ОС или НМА компания понесла до перехода на УСН, то стоимость ОС или НМА включается в расход:

В налоговом периоде расход распределяется равномерно, то есть равными долями в каждом отчетном периоде.

Важно! В расходы можно принимать только фактически оплаченную сумму. Стоимость ОС и НМА, оплаченных до перехода на УСН, при переходе на УСН определяется в зависимости от того, какая система налогообложения применялась до перехода:

Стоимость ОС и НМА, оплаченных до перехода на УСН, при переходе на УСН определяется в зависимости от того, какая система налогообложения применялась до перехода:

Датой признания расходов на ОС и НМА является последнее число отчетного периода.

Данные правила актуальны для учета расходов на УСН — доходы минус расходы — и ИП, и организациями.

Если ОС или НМА будут реализованы раньше, чем пройдут 3 года с момента учета расходов на их приобретение, необходимо будет пересчитать налоговую базу за весь период пользования этими ОС или НМА и, как следствие, доплатить налог и пени в бюджет.

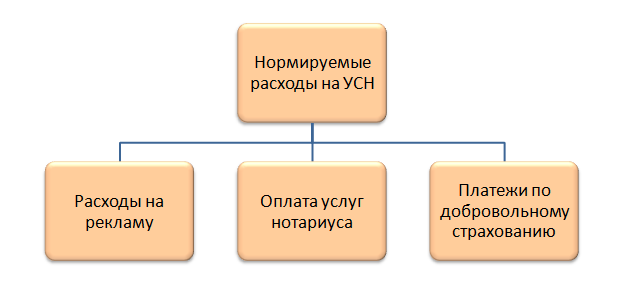

Перечень нормируемых расходов

Даже если расходы можно принять при исчислении упрощенного налога, это не всегда означает, что их принимают в полном объеме. Существуют так называемые нормируемые расходы. То есть те, что уменьшают доходы не на всю свою сумму, а только на некоторый процент.

Рассмотрим перечень расходов при УСН — доходы минус расходы, относящихся к нормируемым.

Разберем каждый случай подробнее:

- Расходы на рекламу. Обратимся к нормам Налогового кодекса, посвященным налогу на прибыль, а именно к п. 4 ст. 264 НК РФ. Ненормируемые расходы можно полностью принять к расходам. Все прочие виды рекламы, не представленные на схеме, необходимо отнести к нормируемым и уменьшать доход на сумму рекламных расходов, не превышающую 1% выручки от реализации.

- Расходы на нотариуса. Такие расходы принимаются в пределах тарифов, установленных ст. 333.24 НК РФ.

- Расходы на добровольное страхование. Критерии учета добровольного страхования в целях налогообложения прописаны в п. 16 ст. 255 НК РФ. Необходимые условия для принятия таких расходов к учету отражены в таблице:

Детализация некоторых расходов

Некоторые расходы, перечисленные в ст. 346.16 НК РФ, применяются также при исчислении налога на прибыль организаций, поэтому их детализация дана в гл. 25 НК РФ, посвященной налогу на прибыль. Увеличим наш список принимаемых расходов, расширив некоторые формулировки, приведенные в ст. 346.16 НК РФ.

К расходам, требующим более полного раскрытия, относятся материальные расходы и расходы на оплату труда. Понятие материальных расходов описывается в ст. 254 НК РФ. Полный список выплат, связанных с оплатой труда, приведен в ст. 255 НК РФ. Список с уточняющими категориями расходов, взятыми из главы о налоге на прибыль организаций, но также принимаемыми при УСН «доходы минус расходы», приведен в таблице:

Выбираем объект налогообложения на упрощенке

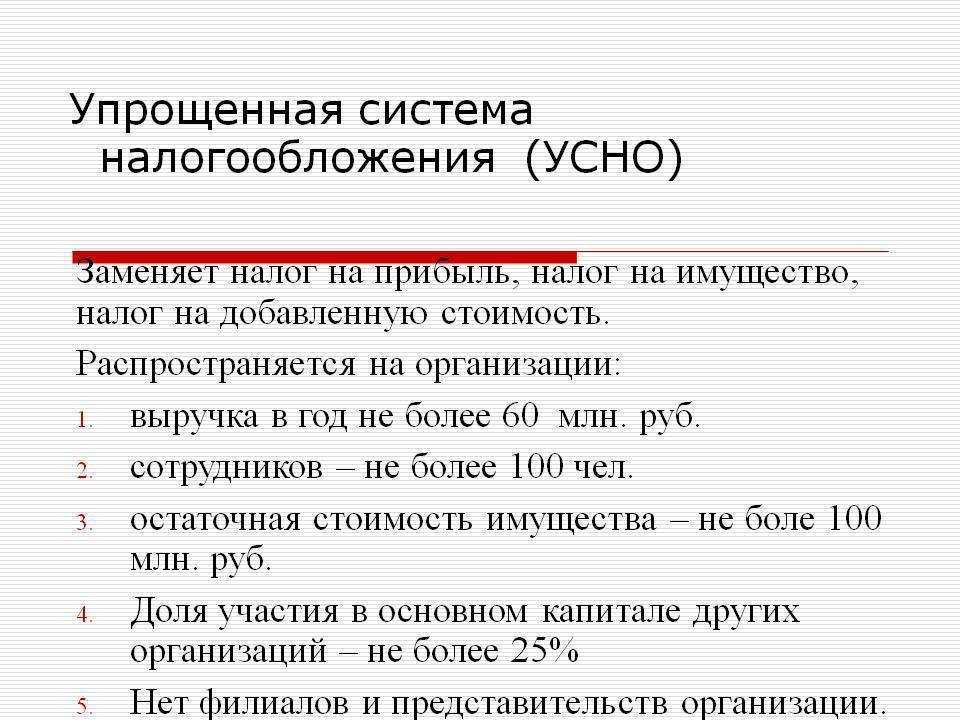

Упрощенной системе налогообложения посвящена гл. 26.2 НК РФ. Существуют две разновидности УСН с разными объектами налогообложения:

С 2021 года вступают изменения, касающиеся лимитов и ставок по УСН. Теперь хозяйствующие субъекты смогут превышать два показателя на установленный размер, при этом сохраняя право на применение спецрежима. Ценой данного послабления будут служить повышенные ставки.

В статье рассматривается объект налогообложения при УСН — доходы минус расходы — как для ИП, так и для организаций. Выбирать объект налогообложения разумно на основе расчета и прогнозирования будущих поступлений и затрат, а также имея в виду следующие факторы:

При УСН — доходы минус расходы — в расходы можно включить далеко не все произведенные затраты, а только ограниченный список.

При максимальной ставке налога 15% применение «доходно-расходной» УСН будет оправданно, если учитываемые расходы составляют 60% и более от полученных доходов.

Выбирая, учитывать только доходы или доходы и расходы, ИП на УСН должны принимать во внимание, что при «доходном» варианте они могут уменьшить налог на 100 или 50% от суммы уплаченных страховых взносов в зависимости от наличия наемного персонала. Таким образом, критерий в 60%, указанный в предыдущем пункте, в данном случае не актуален.. Рассмотрим, как при УСН — доходы минус расходы — учитываются расходы и уменьшают доход

Рассмотрим, как при УСН — доходы минус расходы — учитываются расходы и уменьшают доход.