Сбор за земельный участок

Размер земельного налога не зависит от гражданства его владельца. Налогоплательщиками признаются все, кто обладает землей на праве собственности, бессрочного пользования или пожизненного наследуемого владения. Арендаторы земли такой сбор не вносят.

Оплата происходит один раз в год, в срок до 31 декабря. В качестве исходной базы берется кадастровая стоимость участка, а ставка устанавливается местными муниципальными органами. Однако, она не может превышать:

- 0,3% в отношении сельскохозяйственных земель, участков для ведения личного подсобного хозяйства, садоводства или огородничества, участков, занятых жилищным фондом и инфраструктурой;

- 1,5% в отношении иных земель.

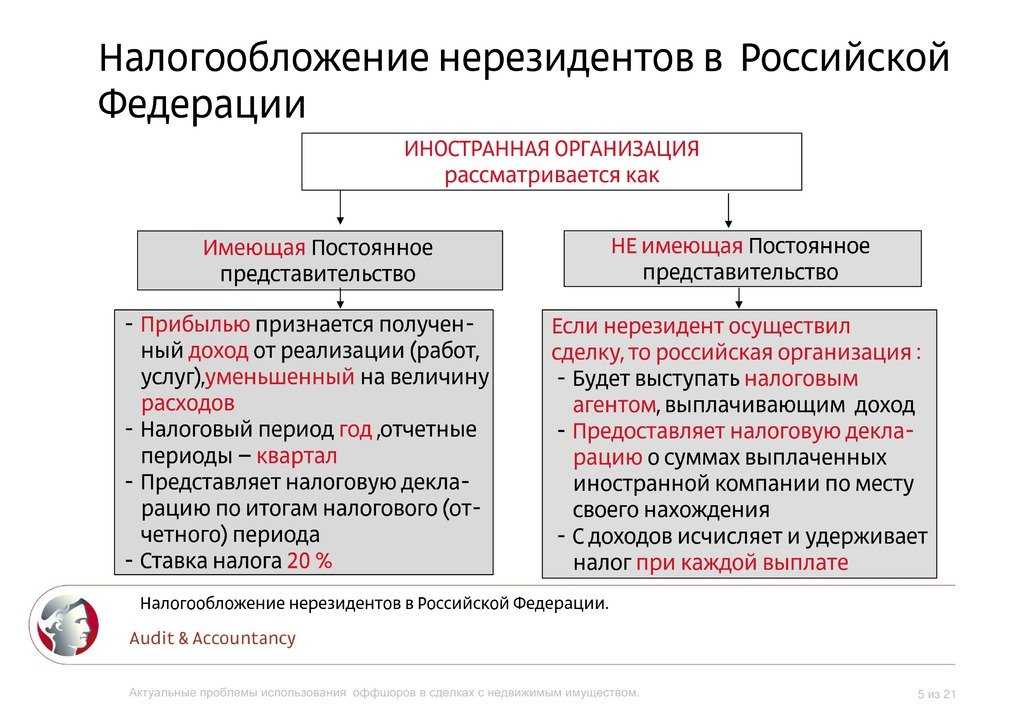

Операции по продаже имущества

Иностранец, имея в России недвижимость, может расстаться с ней.

Например, гражданин Турции, находясь у себя на Родине, продает российскую недвижимость. При этом гражданин на момент продажи не является налоговым резидентом РФ.

Какие налоги должны быть уплачены в этом случае?

По общему правилу, налог от продажи имущества относится к полученным доходам от российских источников (пп. 5 п. 1 ст. 208 НК РФ).

Обратимся к специально установленной норме в НК РФ. Так, например, совсем не платится налог при продаже недвижимости, которая находилась в собственности более 5 лет или более 3 лет, если получена по наследству в дар (п. 4 ст. 217.1 НК РФ).

Если же недвижимость была в собственности меньше минимального срока владения, то нерезиденты заплатят НДФЛ по повышенной ставке — 30%.

Но при наличии международных договоров, применяются правила, установленные в международных договорах (ст. 7 НК РФ). Это сделано для того, чтобы налог не уплачивался дважды: и в Турции, и в России.

В Соглашении об избежании двойного налогообложения, заключенного между Турцией и Россией от 15.12.1997 г., прописано, что доход, возникающий при продаже недвижимости может уплачиваться как в Турции, так и в России. В последнем случае производится зачет в Турции в части уплаченного в России налога (ст. 22 Соглашения).

Это означает, что если налог уплачен в России, то в Турции уплаченная сумма будет уменьшать налог.

Таким образом, налог уплачивается один раз.

А можно ли применить вычет при продаже недвижимости?

Нет, получить вычет, то есть уменьшить доходы от продажи на фактические расходы могут только налоговые резиденты РФ.

В отношении продажи автомобиля — иностранец наряду с российскими гражданами может не платить налог, если автомобиль находился в собственности более 3-х лет. Если это условие не выполняется, то нерезидент РФ заплатит налог с продажной стоимости по ставке 30% (Письма Минфина РФ от 22.06.2015 № 03-04-05/35996, от 21.10.2014 № 03-04-05/53035).

Можно ли нигде не платить налоги

Скорее нет, чем да. Если вы планируете постоянно переезжать, помните о том, что в некоторых странах налоговое резидентство может наступить раньше, чем вы проведёте в стране 183 дня. Внимательно изучите местные законы по этой теме.

Также учтите, что налоговое резидентство могут назначить не только по количеству дней, проведённых в стране. Вы можете стать налоговым резидентом по принципу центра жизненных интересов. Например, если налоговая страны выяснит ваше место регистрации или узнает о счёте для получения дохода. Если вы не являетесь резидентом ни в какой стране, вы можете получить этот статус в стране с центром жизненных интересов по такому принципу.

Как ИП могут наказать

Индивидуальным предпринимателям, которые находятся за рубежом и при этом не платят налоги в РФ в соответствии со своим статусом, грозят серьёзные санкции, рассказала Екатерина Болдинова из Five Stones Consulting. При этом релокация не играет особой роли — аналогичные административные последствия наступают и для ИП в России.

Нарушители могут столкнуться с:

- штрафом за непредставление декларации в размере 5% от суммы налога к уплате за каждый месяц (в том числе неполный) просрочки, при этом размер штрафа не может превышать 30% от суммы налога к уплате и в то же время быть меньше 1000 рублей;

- штрафом за неуплату или неполную уплату налога в размере от 20% до 40% (при наличии умысла) от невыплаченной суммы;

- пенями при неуплате налога — его размер привязан к ключевой ставке ЦБ за каждый день просрочки;

- уголовным преследованием, если налоговая недополучила от ИП действительно внушительную сумму (риск такого сценария для индивидуальных предпринимателей эксперт оценивает как вполне реальный).

Операции по приобретению имущества

Представим распространенную ситуацию. Человек несколько лет живет за границей, но в России у него осталась квартира. Полагая, что статус нерезидента РФ, дает ему основания не оплачивать налог на имущество в России, налог за квартиру не платится вообще.

Об этой почетной обязанности гражданин может узнать неожиданно, приехав на Родину и увидев налоговые уведомления, в которых рассчитана сумма налога.

При этом если иностранец накопит долг свыше 10 тысяч рублей, то ему могут запретить выезд из России. Ведь в отношении должника может быть возбуждено исполнительное производство и ему придется задержаться на Родине, чтобы разобраться с долгами (п. 2 ст. 67 Закона «Об исполнительном производстве»).

Размер ставки налога на имущество зависит от вида имущества. Как правило, для квартир используется ставка 0,1% от кадастровой стоимости.

А если в собственности иностранца находится более дорогая недвижимость, например, роскошный дом на Рублевке, то ставка налога на имущество может быть выше — до 2% от стоимости недвижимости.

А может ли иностранец воспользоваться «имущественными» налоговыми льготами?

Да, может. Иностранцы, также как и российские граждане могут не оплачивать налог на имущество в отношении одного вида недвижимости, площадью не более 50 кв. метров (пп. 2 п. 1 ст. 407 НК РФ). Например, это касается граждан-инвалидов 1 и 2 группы, пенсионеров. Причем получить почетный статус «пенсионер» гражданин может как в России, так и в иностранном государстве (Письмо Минфина РФ от 30.01.2020 № 03-05-04-01/5656).

Но, даже имея льготу, иностранцу могут начислять налог по полной программе. Дело в том, что льгота носит заявительный характер, то есть иностранец должен представить в налоговую инспекцию документы, которые подтверждают льготу и выбрать один объект, по которому будет применена льгота (п. 3 ст. 407 НК РФ).

А может ли иностранец воспользоваться имущественным вычетом, приобретая квартиру или иной объект недвижимости в России?

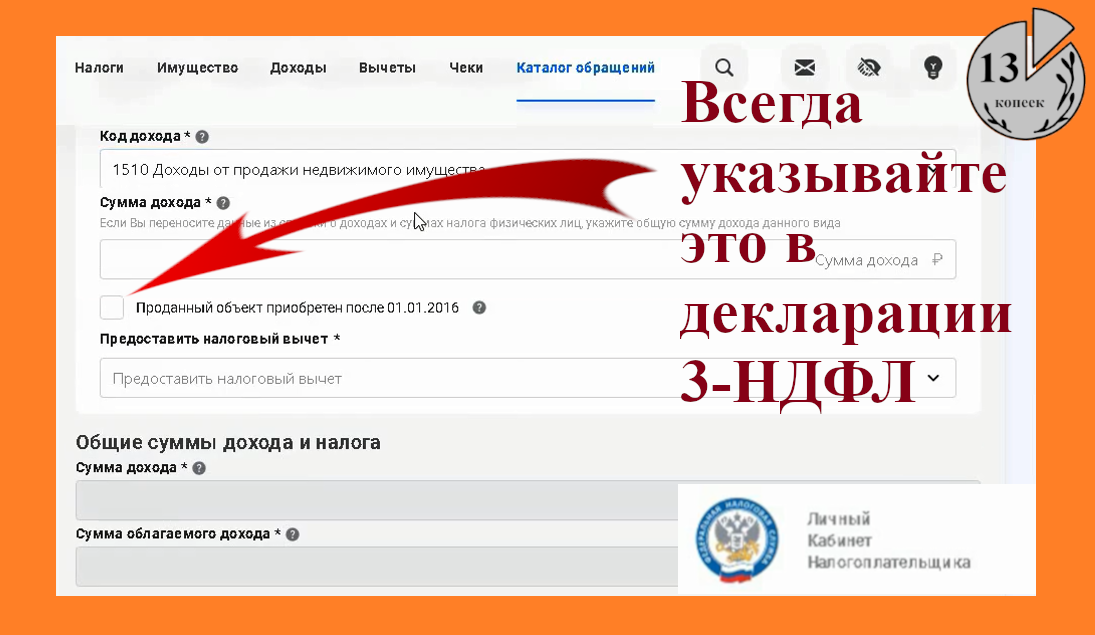

Если иностранец являлся на момент приобретения налоговым резидентом РФ и имел налогооблагаемые в России доходы, то он может воспользоваться вычетом. Для этого ему нужно подать в налоговую инспекцию декларацию по форме 3-НДФЛ.

А в настоящее время иностранец может воспользоваться упрощенным порядком получения вычетов по расходам, возникшим в 2020 году. То есть получить вычет дистанционно, не выходя из дома, через личный кабинет налогоплательщика (Федеральный закон от 20.04.2021 № 100-ФЗ).

Иностранец может приобрести в России и транспортное средство.

В каких случаях иностранец должен уплачивать транспортный налог?

Если иностранец зарегистрировал транспортное средство на территории России, то он обязан платить транспортный налог, размер которого определяется в зависимости от мощности двигателя.

Иностранцы, также как и российские граждане, могут не оплачивать транспортный налог, если подпадают под льготы. Также, как и в случае с налогом на имущество, статус иностранца не имеет значения.

Если иностранец покупает землю в России, то он обязан платить земельный налог с кадастровой стоимости.

Сложности при исчислении суммы НДФЛ с доходов иностранного работника на патенте

Рассмотрим ситуации, с которыми у работодателей иностранных граждан в России постоянно возникают затруднения:

№

Сложности с исчислением размера НДФЛ

Разъяснения

1

Снижение суммы НДФЛ на авансовый платеж за патент в другом субъекте РФ

Если иностранный гражданин внес авансовый фиксированный платеж за получение патента в одном субъекте РФ, а затем оформил новый патент в другом регионе и трудоустроился там, работодатель все равно вправе учесть тот платеж и тем самым уменьшить подоходный налог к уплате.

2

Перенос суммы патента на будущие периоды

Иностранцы, приехавшие на работу в РФ из стран-участниц СНГ, могут уплатить авансовые платежи по НДФЛ в счет “оплаты” патента, даже если срок действия разрешительного документа относится к различным налоговым периодам. И при этом работодатель произведет зачет сумм (полностью) при уменьшении НДФЛ за будущий год.

Например, если время действия патента с последнего месяца 2019 года переходит на первый месяц 2024 года, работодатель учтет сумму авансового платежа и снизит размер НДФЛ за 2024 год.

3

Стандартный налоговый вычет

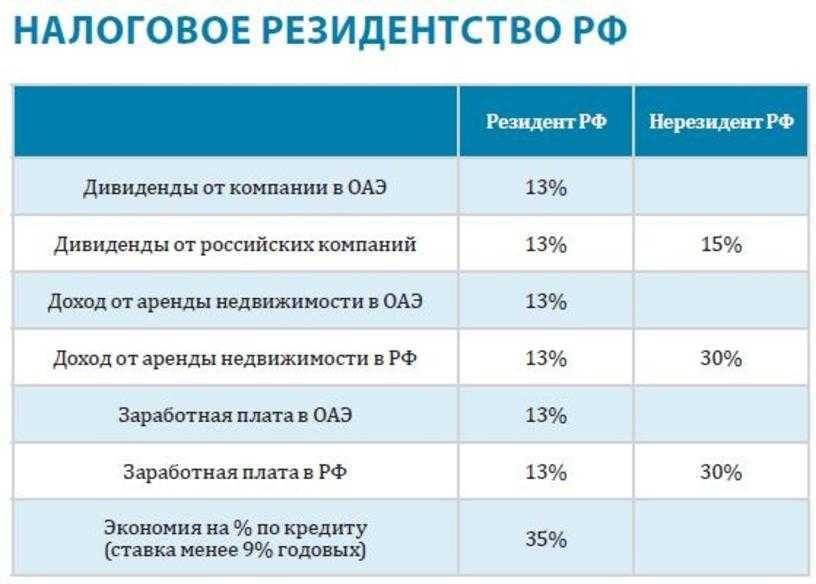

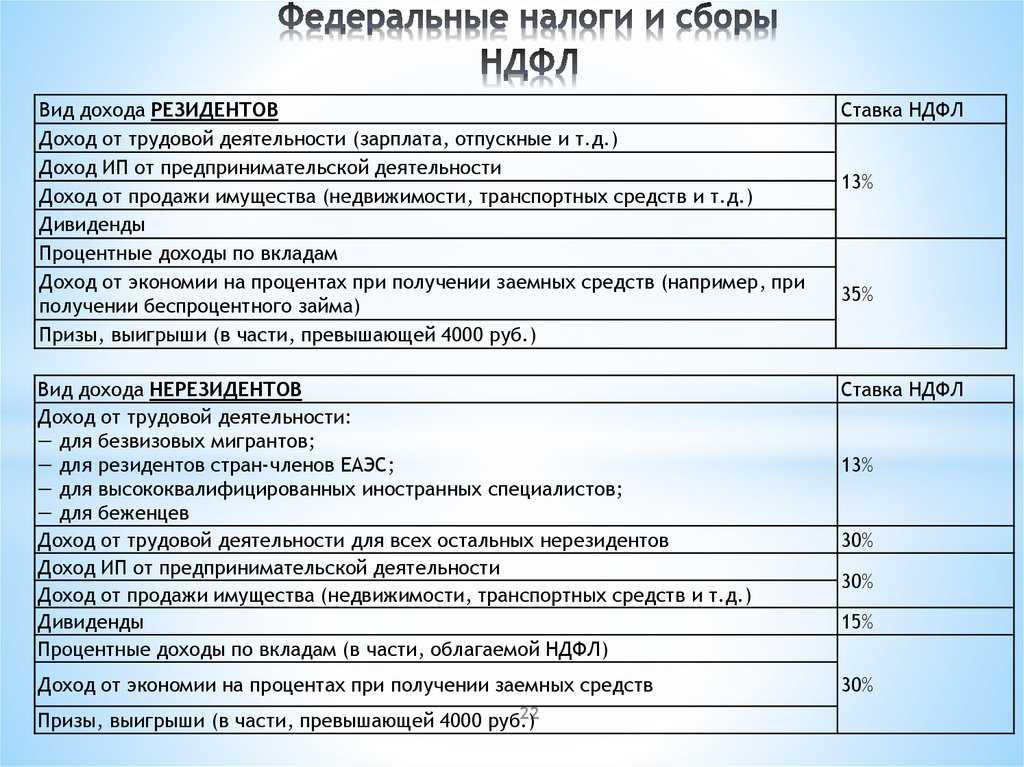

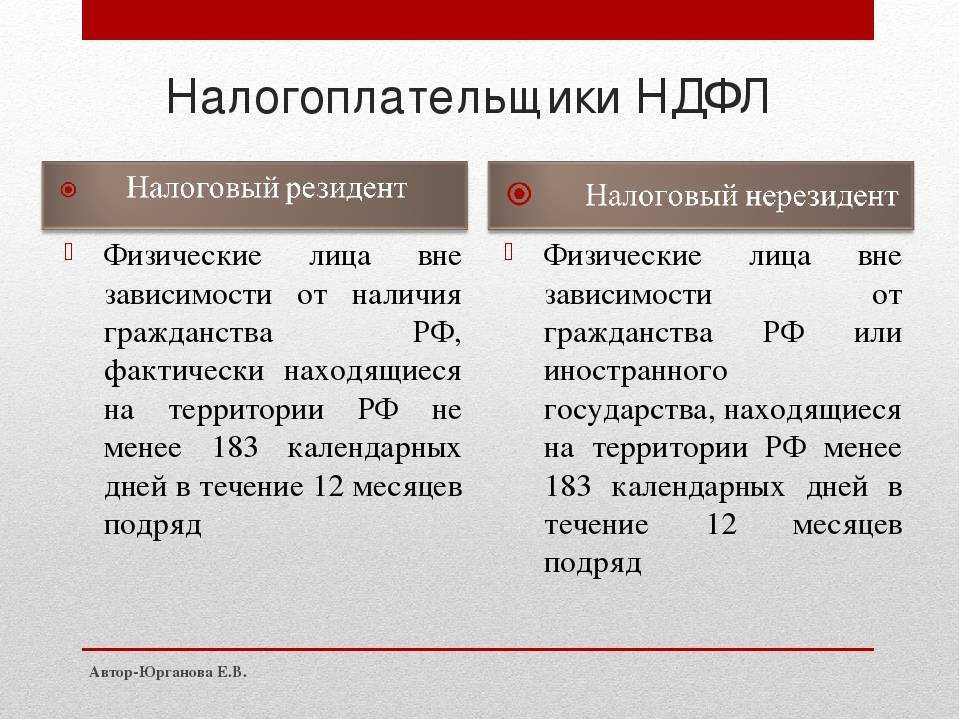

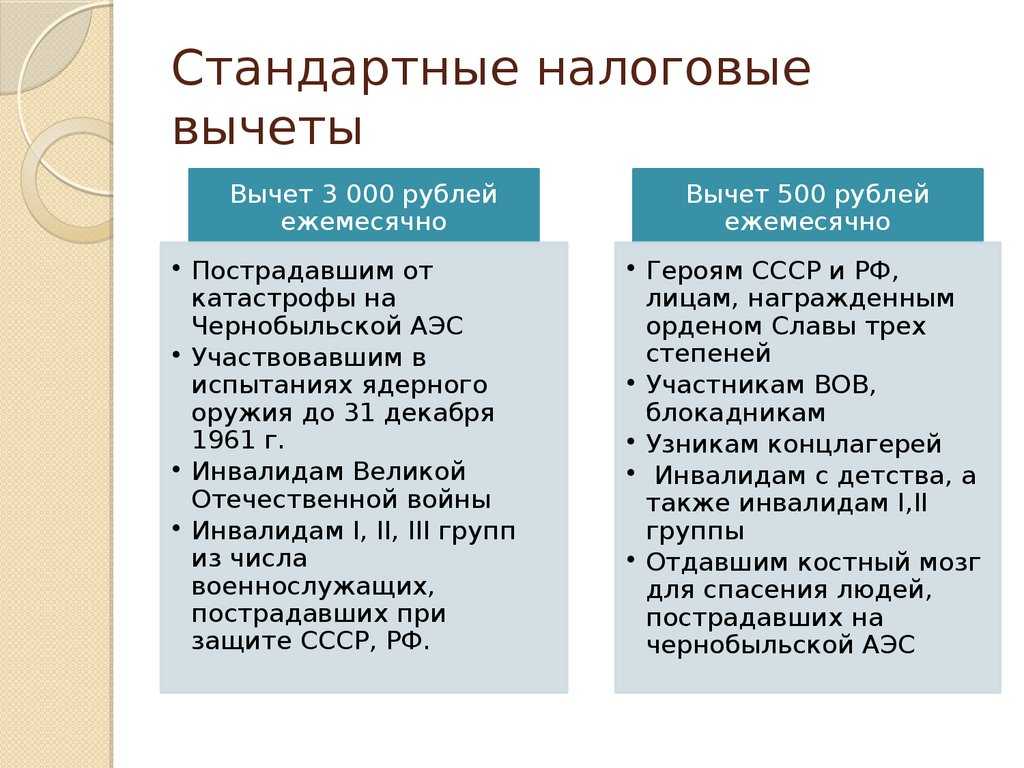

Налоговые резиденты РФ имеют право на получение налогового вычета. Налоговые нерезиденты РФ — не имеют такого права.

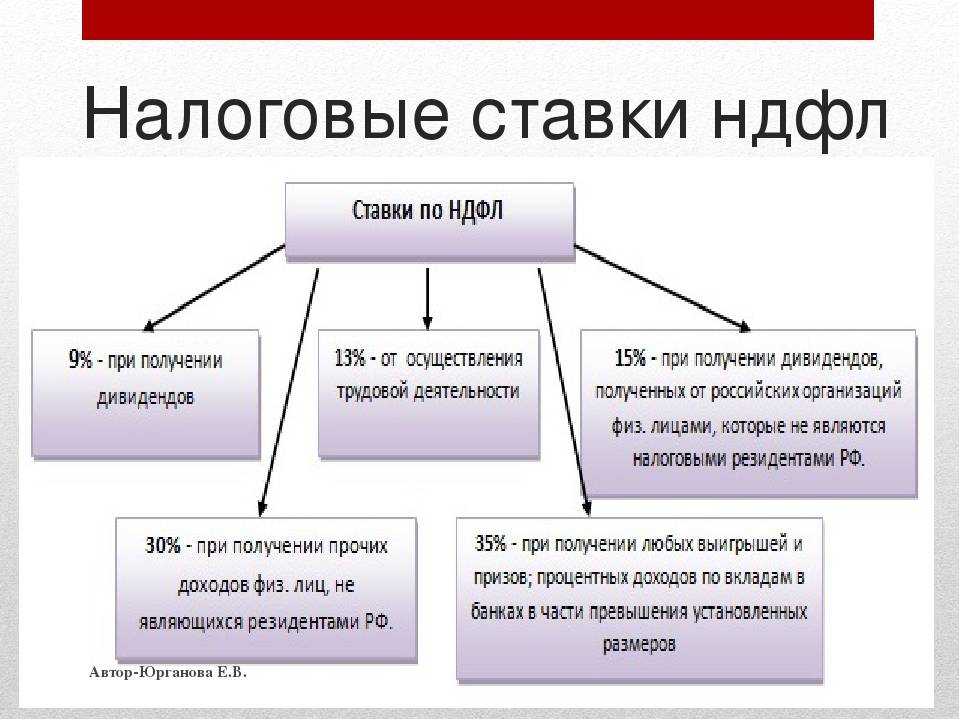

Резиденты уплачивают НДФЛ по ставке 13%, нерезиденты — 30%, но граждане стран СНГ уплачивают подоходный налог по ставке 13%, и это не значит, что они приравниваются в правах к налоговым резидентам.

Итак, если иностранец проживает в РФ на протяжении как минимум 183 дней на протяжении 12 месяцев подряд, он становится налоговым резидентом России, уплачивает НДФЛ по ставке 13% и получает право на налоговый вычет. В противном случае, иностранец из страны СНГ является налоговым нерезидентом, уплачивает НДФЛ по ставке 13%, но на налоговый вычет претендовать не может.

4

Социальные выплаты

Все доходы иностранца на официальном месте трудоустройства должны облагаться НДФЛ по ставке 13%, если они связаны с условиями работы, сложностью поставленных задач, квалификацией сотрудника (другими словами, эти доходы должны иметь отношение к трудовой деятельности). По ставке 13% облагаются налогом заработная плата, премия, различные надбавки и доплаты к зарплате (регулярные).

Прочие выплаты от работодателя (нерегулярного характера и не связанные с работой напрямую) должны облагаться НДФЛ по ставке 30%. К таким выплатам относятся подарки (в денежной и натуральной форме), компенсация питания (или бесплатные обеды в натуре), материальная помощь.

Если выплата материальной помощи связана с чрезвычайными обстоятельствами, НДФЛ вообще не уплачивается, т.е. ставка равна 0%

В РФ имеется ряд выплат, приравненных к материальной помощи и не облагаемых налогом на доход.

5

Уменьшение НДФЛ на платежи “за патент”, перечисленные иностранцем в бюджет при работе у нескольких работодателей

Если иностранец из страны-участницы СНГ трудится сразу на нескольких фирмах по трудовому договору в России, только один из руководителей имеет право на уменьшение НДФЛ за счет принятия во внимание уплаченных авансовых платежей при оформлении патента.

Тому из работодателей, кто будет уменьшать НДФЛ, нужно передать уведомление от налогового органа о наличии такой возможности в качестве доказательства того факта, что другие работодатели еще не уменьшают НДФЛ на этих основаниях.

Гражданско-правовой и трудовой договор: есть ли разница в налогах

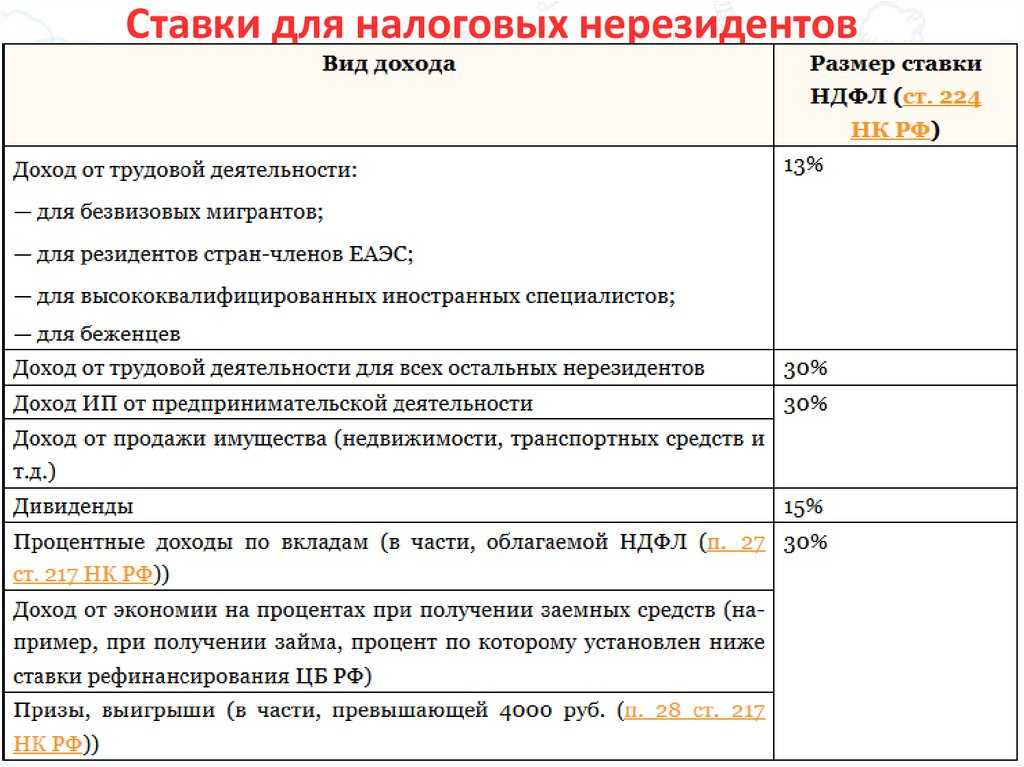

Обязательное требование российских властей к любому гражданину — платить налоги со всех полученных доходов. Если говорить о доходах от трудовой деятельности налоговых резидентов, они облагаются по ставке 13%, налоговых нерезидентов — 30%. Какой именно договор заключен — гражданско-правовой или трудовой — в данном случае не принципиально.

Но обратите внимание: по трудовому договору работодатель отвечает за правильный расчет и своевременную уплату подоходного налога. Если заключен гражданско-правовой контракт, в нем может быть оговорено, что исполнитель с видом на жительство НДФЛ рассчитывает и перечисляет самостоятельно

В таком случае иностранец обязан подавать по итогам года декларацию по форме 3-НДФЛ, отчитываться по всем полученным по гражданско-правовому договору суммам, самостоятельно рассчитать и уплатить подоходный налог. Подавать декларации надо не позже 30 апреля года, следующего за отчетным, причем актуальный бланк документа лучше брать в налоговой инспекции. Заплатить сам НДФЛ надо до 15 июля следующего года.

Как платит налоги нерезидент

Если гражданин РФ не подпадает под статус резидента, подавать декларацию и платить налоги он будет по специальным правилам. Для имущественного, транспортного и ряда иных налогов ставка останется неизменной. Однако ставка НДФЛ 13% будет распространяться только на отдельные категории нерезидентов, прямо указанных в НК РФ (например, сохранят такое право моряки отечественных судов). Для остальных нерезидентов (как правило, иностранцев) ставка составит уже 30%.

Естественно, если нерезидент постоянно проживает и работает за границей, т.е. более 183 дней отсутствует в России, его работодатель будет платить налоги по национальному законодательству страны пребывания. Отчитываться перед ИФНС за такие доходы не нужно, а платить подоходный налог придется только при получении дополнительных доходов на территории России.

Порядок предоставления налогового вычета

На основании полученного уведомления организация уменьшает исчисленную сумму НДФЛ на сумму внесенных иностранцем фиксированных авансовых платежей.

Если исчисленная сумма НДФЛ за месяц соответствующего налогового периода меньше суммы уплаченного фиксированного авансового платежа, то налоговый агент вправе учесть данную разницу при уменьшении суммы НДФЛ в следующем месяце этого же налогового периода (Письмо ФНС России от 23.09.2015 № БС-4-11/16682@).

Пример 1.

Организация (г. Санкт-Петербург) заключила гражданско-правовой договор с иностранным гражданином, срок действия патента которого – с 01.04.2019 по 30.06.2019. Размер фиксированного авансового платежа равен 11 400 руб. (3 800 руб. х 3 мес.).

Договор был заключен на этот же срок. По его условиям ежемесячное вознаграждение составляет 35 000 руб.

| Месяц | Доход, руб. | Сумма НДФЛ, руб.(графа 2 х 13%) | Остаток авансового платежа на начало месяца, руб. | НДФЛ к уплате в бюджет, руб. (графа 3 – графа 4) | Остаток авансового платежа, переносимый на следующий месяц, руб.(графа 4 – графа 3) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Апрель | 35 000 | 4 550 | 11 400 | 6 850 | |

| Май | 35 000 | 4 550 | 6 850 | 2 300 | |

| Июнь | 35 000 | 4 550 | 2 300 | 2 250 |

Если сумма фиксированных авансовых платежей за период действия патента применительно к соответствующему налоговому периоду превышает сумму налога, исчисленную по итогам этого периода исходя из фактически полученных иностранным гражданином доходов, сумма превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику ( НК РФ).

Пример 2.

Организация (г. Санкт-Петербург) заключила гражданско-правовой договор с иностранным гражданином, срок действия патента которого – с 01.09.2019 по 31.12.2019. Размер фиксированного авансового платежа равен 15 200 руб. (3 800 руб. х 4 мес.).

Договор был заключен на этот же срок. По его условиям ежемесячное вознаграждение составляет 25 000 руб.

| Месяц | Доход, руб. | Сумма НДФЛ, руб.(графа 2 х 13%) | Остаток авансового платежа на начало месяца, руб. | НДФЛ к уплате в бюджет, руб.(графа 3 – графа 4) | Остаток авансового платежа, переносимый на следующий месяц, руб.(графа 4 – графа 3) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Сентябрь | 25 000 | 3 250 | 15 200 | 11 950 | |

| Октябрь | 25 000 | 3 250 | 11 950 | 8 700 | |

| Ноябрь | 25 000 | 3 250 | 8 700 | 5 450 | |

| Декабрь | 25 000 | 3 250 | 5 450 | 2 200* |

* Остаток на конец налогового периода (31 декабря 2019 года) не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику.

НДФЛ с дохода резидентов и нерезидентов

Прежде всего, работодатель должен определить налоговый статус сотрудника-иностранца:

- резидент;

- нерезидент;

- нерезидент с особым порядком уплаты НДФЛ.

От статуса зависят налоговые ставки, а также право на применение вычетов, их можно предоставлять только резидентам (п. 2 ст. 207 НК РФ).

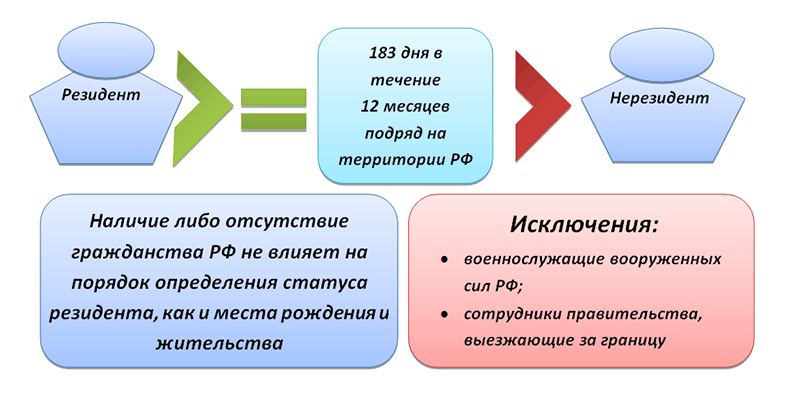

Чтобы определить, является ли сотрудник резидентом, нужно:

- определить расчетный период, в него входят 12 предыдущих месяцев;

- рассчитать количество дней в расчетном периоде, которые сотрудник провел в России.

Если получилось 183 дня и более, сотрудник имеет статус налогового резидента РФ. Если менее 183 дней, сотрудник является нерезидентом. Гражданство на данном этапе не играет роли. Иностранец может иметь резидентский статус, а россиянин, наоборот, быть нерезидентом, если большую часть времени проводит за границей (п. 2 ст. 207 НК РФ).

Для определения резидентства могут быть использованы следующие документы:

- паспорт мигранта с отметками о пересечении границ;

- миграционная карта;

- справки с предыдущих мест работы;

- документы о заграничных командировках: приказы, служебные задания, путевые листы, отчеты о командировках, авансовые отчеты, проездные документы;

- документы о регистрации по месту пребывания;

- справка, оформленная по месту проживания в России.

Резидент

Если иностранный работник имеет статус резидента, удерживайте НДФЛ с таких же доходов, в том же порядке, и с теми же ставками — 13(15)%, что и с заработка россиянина. Можно учитывать стандартные, профессиональные и социальные вычеты по заявлению сотрудника (ст. 218, ст. 219, ст. 221 НК РФ).

Нерезидент

Для работника-нерезидента важно, где он работает: в России или за ее пределами. Вариант №1: иностранец трудится на территории России. Работодатель обязан удержать налог с его доходов, полученных от источников в РФ

К таким доходам относятся (п. 1 ст. 208 НК РФ):

Вариант №1: иностранец трудится на территории России. Работодатель обязан удержать налог с его доходов, полученных от источников в РФ. К таким доходам относятся (п. 1 ст. 208 НК РФ):

- зарплата и прочие выплаты, начисленные в рамках трудового договора;

- вознаграждение иностранному подрядчику, выплачиваемое в рамках гражданско-правового договора на оказание услуг или выполнение работ;

- дивиденды и проценты, выплаченные российским юрлицом.

Организация или ИП, являющиеся источником дохода, выполняют обязанности налогового агента (п. 1 ст. 226 НК РФ). Они должны рассчитать, удержать и перечислить налог, а затем отразить его в отчетности по НДФЛ.

Трудовые доходы нерезидента облагаются ставкой 30% без права на получение налоговых вычетов. Налог необходимо пересчитать по ставке 13(15)%, если в течение года у мигранта появился резидентский статус (письма Минфина РФ от 15.02.2016 № 03-04-06/7958, от 03.10.2013 № 03-04-05/41061, от 13.08.2021 № СД-4-11/11455).

При исчислении НДФЛ с дохода мигранта необходимо проверять наличие межгосударственного соглашения об избежании двойного налогообложения. В нем может предусматриваться уплата налога по сниженной ставке или освобождение от налогообложения.

Вариант № 2: сотрудник работает за пределами России. Например:

- в иностранном представительстве российской компании;

- в российской компании из-за границы дистанционным способом.

В этом случае доход считается полученным от источников, расположенных за пределами РФ (п. 3 ст. 208 НК РФ). Российская организация не обязана удерживать налог, зарплату необходимо перечислить работнику в полном размере. Иностранец будет самостоятельно уплачивать налог с полученного дохода по законодательству страны пребывания.