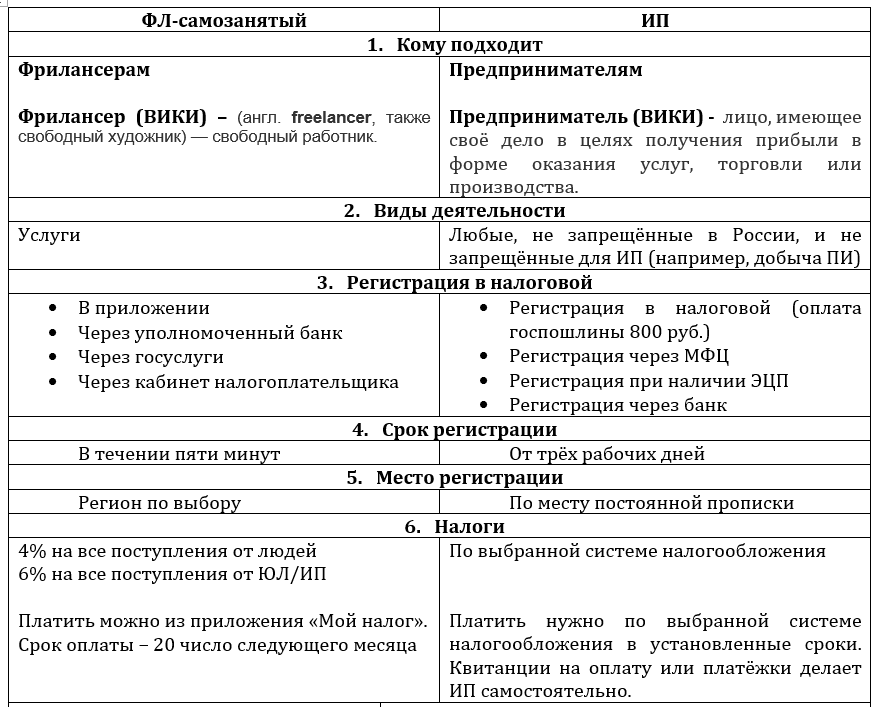

Как ИП на УСН перейти на самозанятость: пошаговая инструкция

Ниже рассмотрим алгоритм действий, который поможет предпринимателю разобраться в особенностях перехода на самозанятую деятельность и регистрацию в качестве плательщика НПД.

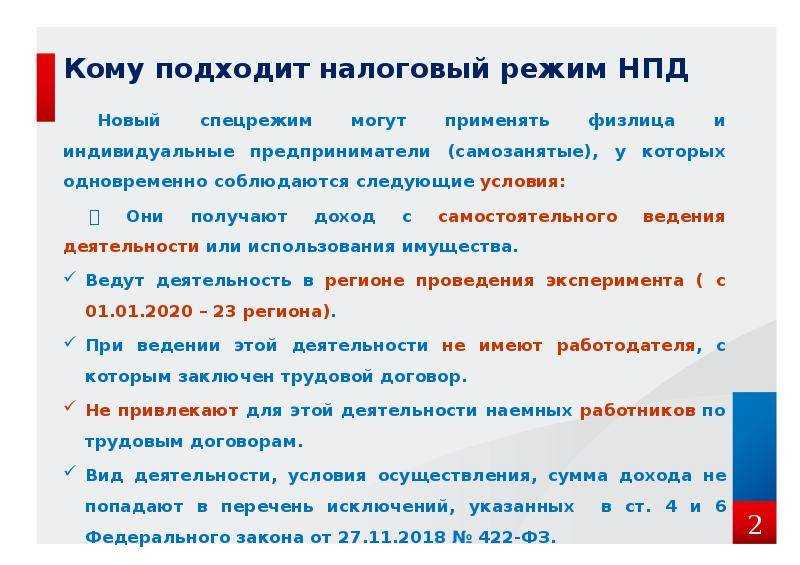

Шаг #1 – Проверка соответствия требованиям самозанятости

Прежде чем обращаться в ФНС, предпринимателю необходимо убедить, что его деятельность удовлетворяет законодательным требованиям, необходимым для приобретения статуса самозанятого лица. Перечень таких требований установлен ст. 4 закона №422-ФЗ и к ним относятся:

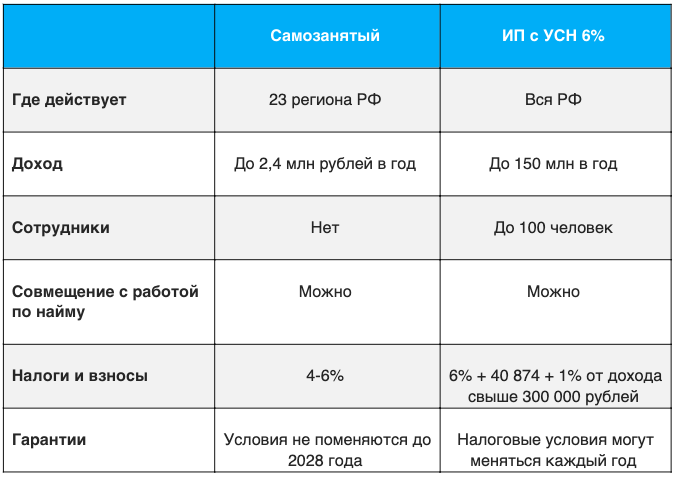

- Уровень дохода. Согласно закону, гражданин может получить статус самозанятого при условии, что уровень его доходов не превышает 2,4 млн. руб. Проверка соответствия данному требованию осуществляется на основании деклараций, поданных ИП в течение прошедшего налогового периода. К примеру, если ИП решил перейти на самозанятость с 01.01.2024 года, то годовой доход предпринимателя за 2024 год не должен превышать 2,4 млн. руб.

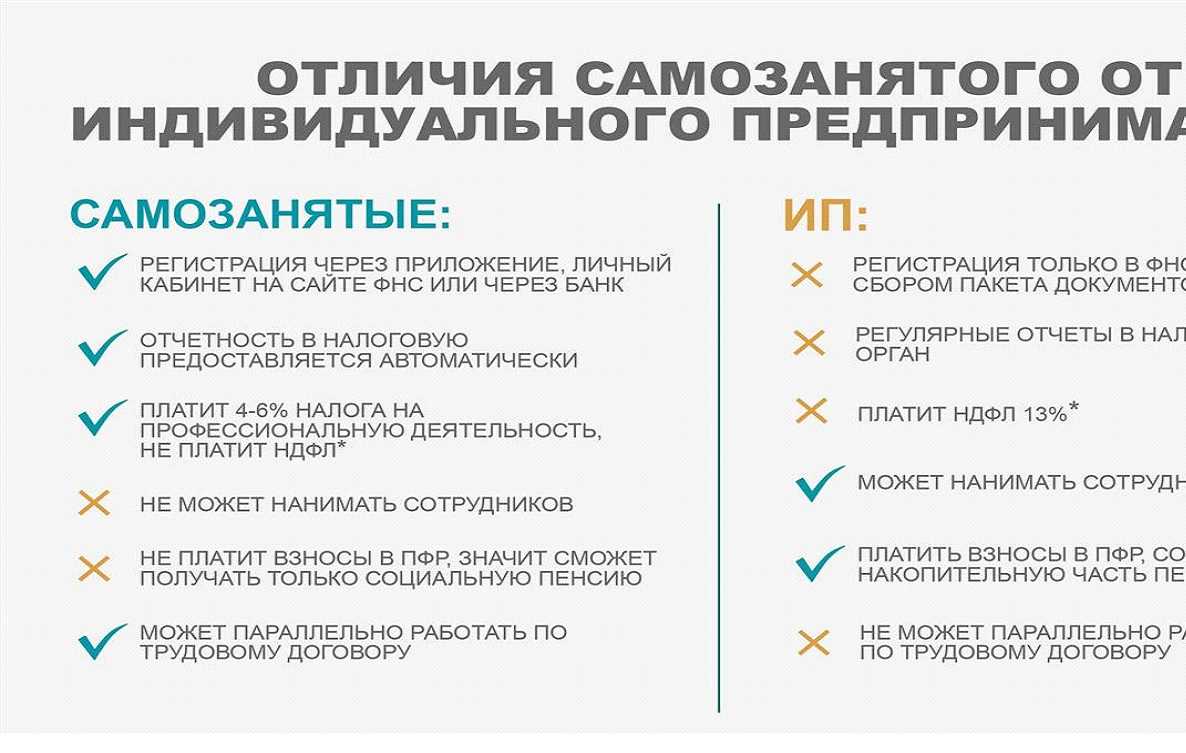

- Запрет на наем сотрудников. Самозанятость подразумевает, что гражданин работает самостоятельно, без наемных сотрудников. В связи с этим на момент обращения в ФНС у ИП не должно быть действующий трудовых отношений с сотрудниками (трудовых договоров, соглашений ГПХ).

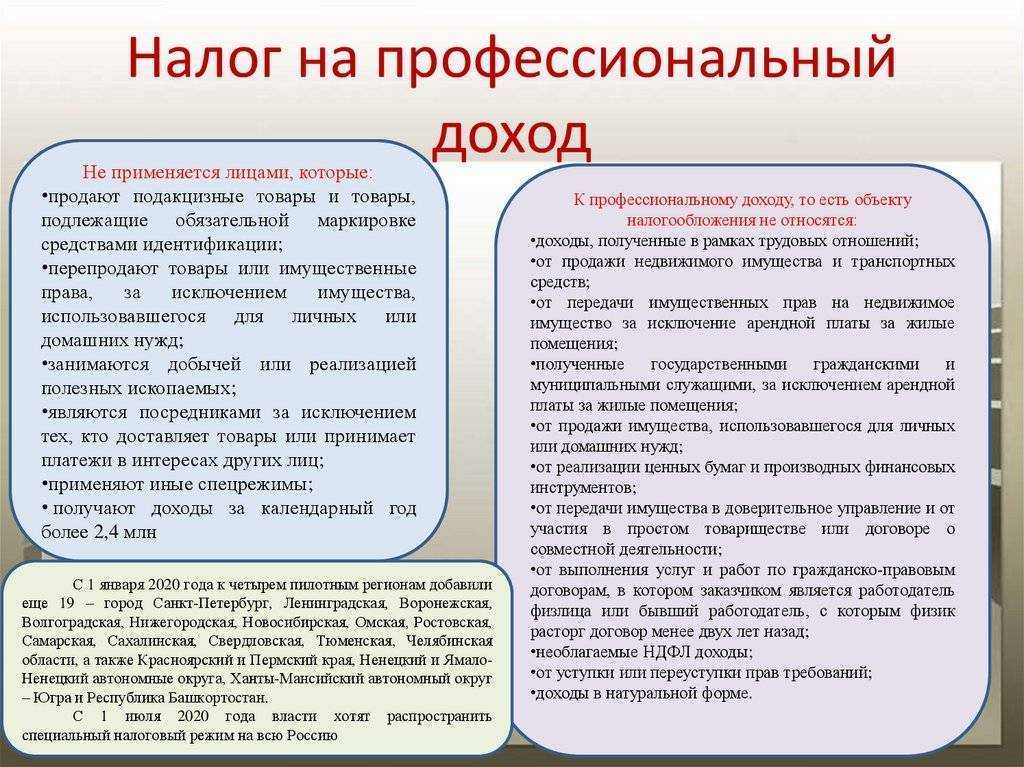

- Ограничения по видам деятельности. Плательщиками НПД не могут быть ИП, которые занимаются реализацией подакцизных товаров, полезных ископаемых, осуществляют перепродажу товаров (имущественных прав), либо оказывают услуги по доставке товаров с приемом платежей в пользу третьих лиц. Если ИП ведет деятельность в одном из перечисленных направлений, то получить статус самозанятого лица он не может.

Шаг #2 – Установка приложения «Мой налог»

Постановка на учет самозанятых лиц осуществляется через мобильное приложение «Мой налог». Поэтому для того чтобы перейти к процедуре регистрации в ФНС предпринимателю необходимо скачать данное приложение и установить его на телефон или планшет.

«Мой налог» можно бесплатно скачать на Google Play или AppStore. Установить приложение можно на любое устойство (компьютер, ноутбук, телефон, планшет) при условии, что оно оснащено фотокамерой.

Шаг #3 — Регистрация в качестве самозанятого лица

После установки приложения предприниматель переходит к следующему этапу, а именно к регистрации в качестве самозанятого лица.

Для подачи заявки предпринимателю не нужно лично посещать налоговую инспекцию, достаточно пройти простую процедуру идентификации через приложение «Мой налог».

Процесс регистрации включает:

- внесение в приложение личных данных об ИП (ФИО, номер телефона);

- идентификацию паспортных по фото (ИП делает фото паспорта через мобильное приложение);

- отправка электронной заявки.

Получив электронную заявку от ИП через приложение «Мой налог», ФНС обрабатывает приложение в течение 6-ти рабочих дней, после чего направляет предпринимателю электронное уведомление о присвоении статуса самозанятого лица.

Шаг #4 – Отказ от УСН

В течение 30-ти календарных дней с момента присвоения статуса плательщика НПД ИП обязан отказаться от применения УСН.

Отказ от «упрощенки» осуществляется в общем порядке – путем подачи в ФНС уведомления по форме 26.2-3. Бланк уведомления можно скачать на сайте ФНС либо получить в органе фискальной службы непосредственно в момент обращения.

В тексте уведомления предприниматель указывает:

- код налогового органа, в который подается документ;

- ФИО ИП полностью;

- дата отказа от УСН (дата приобретения статуса самозанятого лица).

Предприниматель может подать уведомление в ФНС любым удобным способом:

- лично обратившись в орган фискальной службы по месту прописки;

- передав документ через представителя, предварительно оформив нотариальную доверенность;

- отправить уведомление почтой России (заказное письмо с уведомлением и описью вложений);

- заполнить и отправить электронное уведомление через интернет-портал Госуслуг.

Если ИП подает документ через представителя, то в бланке уведомления необходимо указать соответствующую информацию:

- отметка в графе «представитель налогоплательщика» (код 2);

- ФИО представителя, контактный телефон.

В случае если уведомление об отказе от УСН не будет подано в ФНС в установленный срок, статус самозанятого лица для предпринимателя аннулируется и ИП возобновляет деятельность на «упрощенке».

Вычет по нормативу

Эта опция доступна только ИП и авторам. Ее суть в том, что государство само установило норматив расходов, которые в среднем несут лица в процессе деятельности. Чтобы получить этот тип вычета, не нужны документы, которые подтверждают расходы.

Нормативный вычет для ИП. Для предпринимателей норматив установлен в размере 20 % от всех доходов за календарный год. Также ИП может выбрать, какой тип вычета для него выгоднее: по нормативу или расчетный.

Пример. ИП Александр торгует сантехникой в небольшом магазине. За год его доход составил 1 000 000 руб. Его расходы на закупку товара у поставщиков составили 350 000 руб.

Если Александр воспользуется нормативным вычетом, то налог составит:

(1 000 000 руб. – (1 000 000 руб. × 20 %)) × 13 % = 104 000 руб.

Подать на расчетный вычет будет выгоднее — налог будет меньше:

(1 000 000 руб. – 350 000 руб.) × 13 % = 84 500 руб.

Но если Александр не сохранит накладные на товар от поставщиков, то он все равно сможет воспользоваться вычетом по нормативу.

Нормативный вычет для авторов произведений. Подтвердить расходы на создание произведений бывает трудно, поэтому авторам законом тоже предоставлена возможность получить вычет по нормативу. Но в отличие от ИП его размер зависит от вида произведения. Например, облагаемый налогом доход при создании литературного произведения можно уменьшить на 20 %, музыкального произведения — на 40 %. Все виды авторских вознаграждений и доли профессионального вычета перечислены в п. 3 ст. 221 НК РФ.

Для частнопрактикующих специалистов, например адвокатов, нотариусов, арбитражных управляющих, вычет по нормативу недоступен.

Вычеты по некоторым другим налогам

Вычеты по НДФЛ — самые крупные и распространенные, но не единственные. Предпринимателям даются и другие возможности немного сэкономить на налогах.

ИП на УСН «Доходы» и/или на ПСН имеют право при расчете налога вычесть сумму страховых взносов. Если есть сотрудники, нужно сложить взносы за них и за себя, а полученную сумму вычесть из налога. Уменьшить налог разрешено на 50%. Если работников нет, то свои взносы можно вычитать из налога полностью. В минус уйти нельзя, то есть вернуть из бюджета ничего не получится. Таким образом на налоге можно экономить каждый год. Например, в 2023 году ИП без работников сможет за счет взносов снизить налог на сумму 45 842 рубля.

ИП на «доходном» УСН из Москвы, которые занимаются любым видом торговли, могут сэкономить на уплате торгового сбора. После уменьшения налога на страховые взносы они вычитают из него сумму этого платежа

Важное условие — для возможности применения вычета предприниматель должен самостоятельно встать на учет как плательщик торгового сбора. Если он этого не сделает, то сэкономить не получится.

Итак, мы рассмотрели вопрос о том, может ли ИП получить налоговый вычет по налогу на доходы физлиц. Право на вычет возникает у любого гражданина, в том числе и предпринимателя, если он получает какие-либо доходы, с которых платит НДФЛ по ставке 13%. Если у него таких доходов нет, то вычет при расчете своих налогов сделать он не сможет.

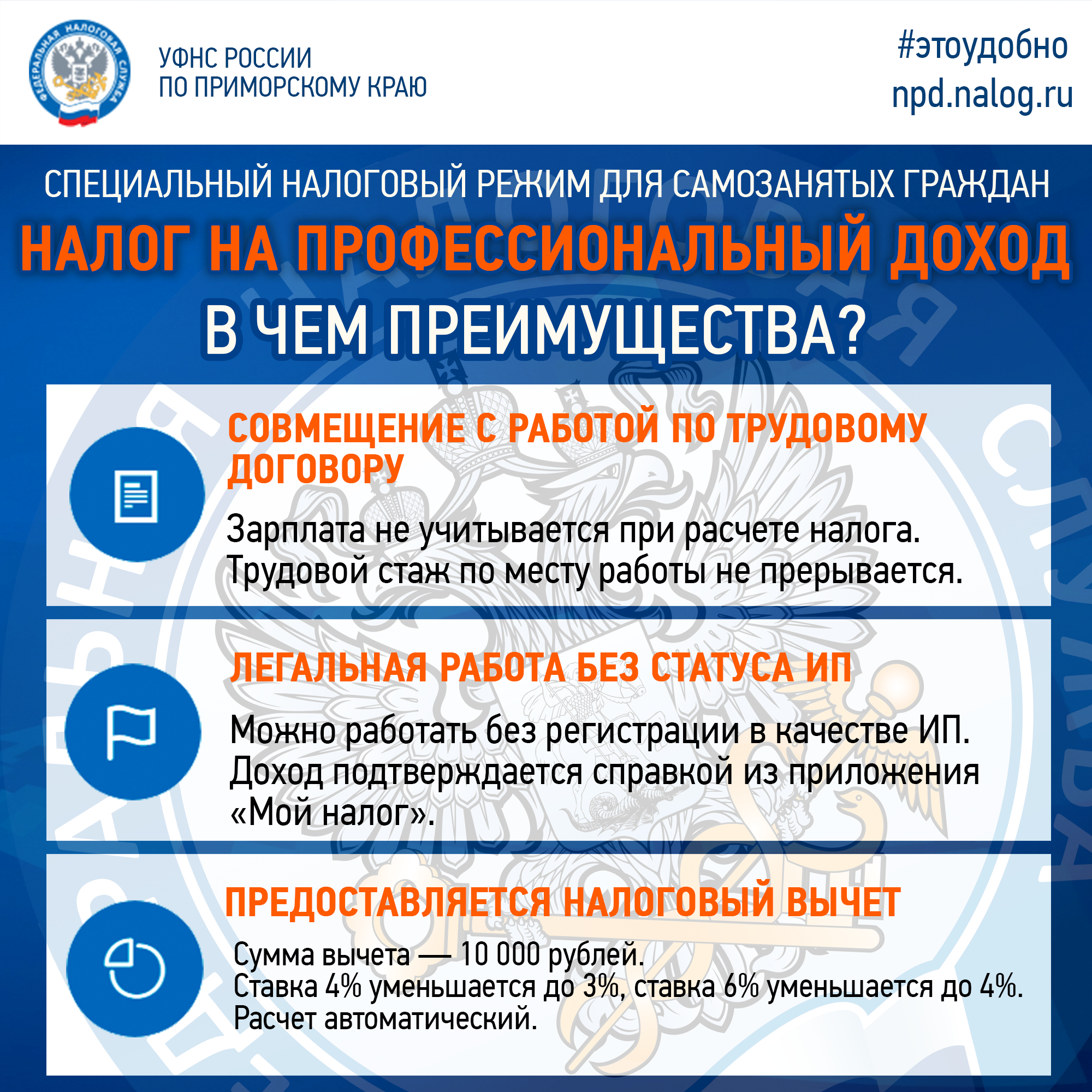

Когда самозанятые могут воспользоваться вычетами

Самозанятость можно совмещать с другими видами занятости: это значит, что у самозанятого могут быть доходы, облагаемые по ставке в 13% (за исключением дивидендов). Например, это может быть трудовой договор с удержанием НДФЛ, оплата по договору ГПХ или сдача в аренду недвижимости с уплатой налога в 13%.

В этих случаях, когда в бюджет поступают 13% с дохода гражданина, можно оформить налоговый вычет на квартиру самозанятым при покупке. Это будет право на вычет не как у самозанятого, а как у физического лица, которое платит НДФЛ. Доходы, полученные от самозанятости, в расчёт вычета включаться не будут.

Пример: Иван — самозанятый, а ещё он работает по найму. У него есть доходы, которые облагаются по ставке в 6% (как самозанятого), и другие доходы со ставкой в 13% (от работы по найму). Он оформил ипотеку на покупку квартиры. Мужчина имеет право по итогам года подать декларацию 3-НДФЛ, в которой нужно отразить доход по найму и заявить о праве на вычеты по приобретению жилья и процентам по ипотеке.

Возврат налогов предусмотрен в Налоговом Кодексе РФ при приобретении или строительстве жилья (можно вернуть до 260 тысяч рублей) и оплате процентов по ипотеке (можно вернуть до 390 тысяч рублей). Главных условий для получения вычета два:

- иметь гражданство РФ, а для иностранцев — проживать на территории РФ не менее 183 календарных дней подряд в течение 12 месяцев;

- платить налоги по ставке в 13%.

Оформитьналоговый вычет можно двумя способами — в конце года в Налоговой инспекции (оплачивается отдельно) или в течение календарного года у работодателя (выплачивается в составе заработной платы).

Для подачи заявления на налоговый вычет нужны следующие документы.

- Договор купли/продажи и ипотечный договор.

- Расписки продавца о получении денежных средств, справка из банка о выплаченных процентах по кредиту.

- Удостоверения личности (подающего заявление и членов его семьи).

- При наличии — свидетельства о браке и рождении детей.

- Справка о составе семьи.

- Заполненная налоговая декларация.

Кто и как удерживает НДФЛ

1. Работодатель. Осуществляется на официальном месте работы: с заработной платы, больничных, отпускных и любых официальных доходов. С дохода до 5 млн ставка составляет 13%, а свыше – 15%.

Вернуть можно сумму НДФЛ, уплаченную по ставке 13%.

2. Само физическое лицо. Это происходит в связи с получением каких-либо доходов. Например, продажа имущества, сдача в аренду помещений, получение доходов от иностранных организаций.

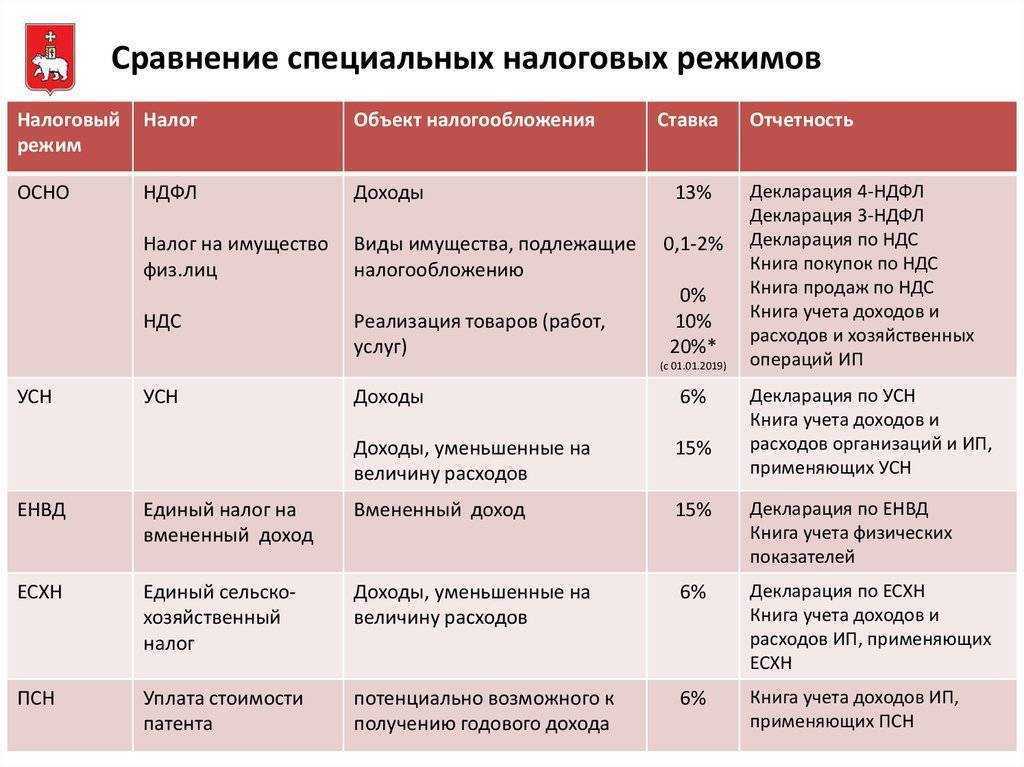

3. Индивидуальный предприниматель. НДФЛ перечисляют те ИП, которые ведут деятельность на традиционной системе налогообложения.

Таким образом, самый частый вариант осуществления возврата – за счет перечисленного работодателем налога. В отношении ИП и самозанятых действуют другие правила.

Бухгалтерское обслуживание для ИП с работниками

Персональный бухгалтер для ИП на УСН и ПСН возьмет на себя расчет налогов и взносов, формирование и сдачу отчетности, а также взаимодействие с ФНС, СФР, Росстат и ФСРАР.

подробнее

Как ИП стать самозанятым

Чтобы платить налоги как самозанятый, но остаться ИП, нужно подходить под два критерия:

- доход до 2,4 млн руб. в год;

- нет сотрудников;

ИП станет самозанятым, когда зарегистрируется в приложении «Мой налог».

После регистрации в приложении предприниматели, работавшие по упрощенке или платившие ЕСХН, в течение 30 дней должны отказаться от спецрежима. Делают это путем уведомления. Если ИП работал по патенту, то он должен подать заявление о прекращении деятельности в рамках ПСН. Срок здесь короче — 10 календарных дней после регистрации в качестве самозанятого.

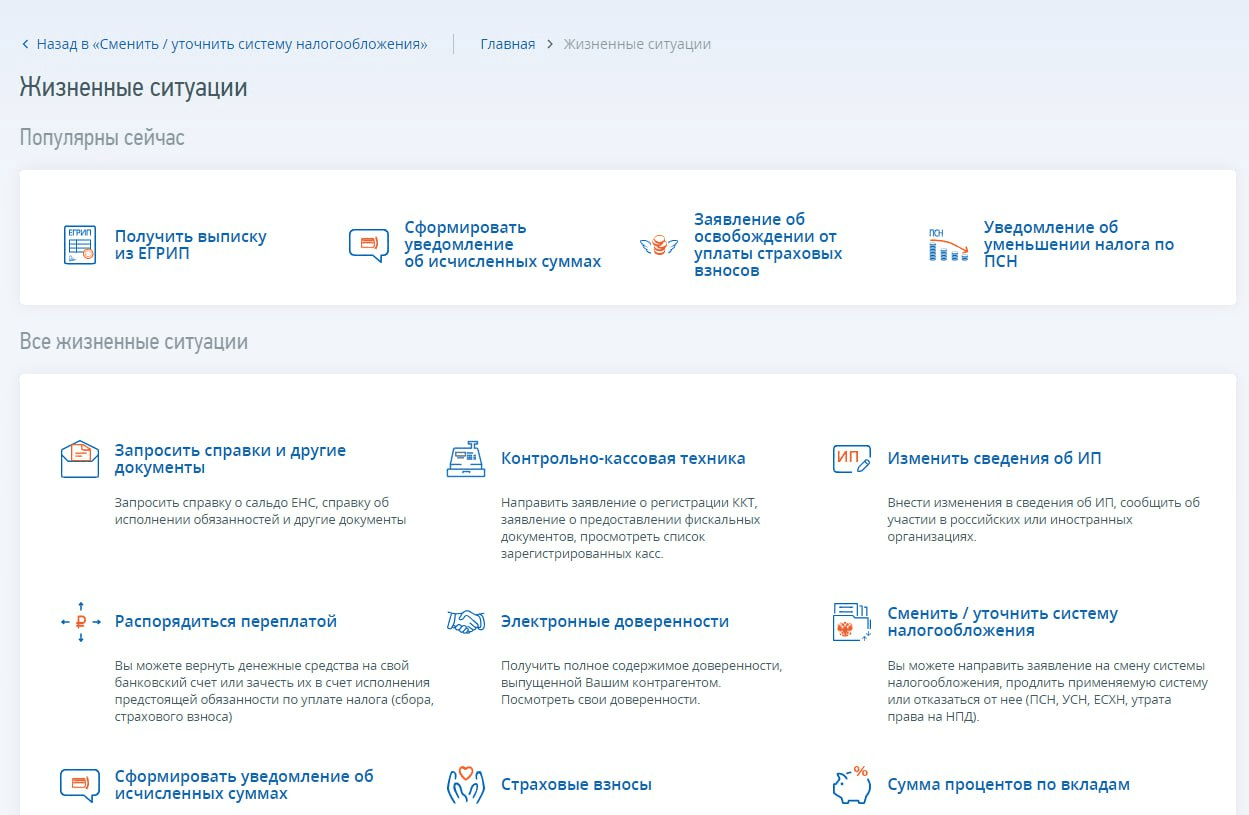

Уведомление об отказе от упрощенки, ЕСХН или патента можно подать в отделении налоговой или через личный кабинет ИП. Чтобы подать его в личном кабинете ИП, нужна электронная подпись.

Зайдите в кабинет ИП на сайте налоговой, затем в блок «Жизненные ситуации» и нажмите кнопку «Сменить/уточнить систему налогообложения».

Когда предприниматель становится самозанятым, он сможет и дальше пользоваться расчетным счетом, если банк работает с самозанятыми ИП. Это нужно уточнить в банке.

Открыть счет для бизнеса в Модульбанке

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Открыть счет бесплатно

Что дает самозанятым статус ИП

А что если человек уже работает как самозанятый, но подумывает стать ИП? В каких случаях ему нужен этот статус?

Во-первых, статус ИП действительно может открыть для бизнеса новые горизонты. Пока практика показывает, что часть компаний охотнее сотрудничают с ИП, а не с самозанятыми.

Организации могут считать эту форму занятости привычнее и понятнее, а также опасаются, что налоговая может посчитать перевод самозанятому подозрительным. В итоге статус предпринимателя даёт дополнительный вес на рынке и на переговорах.

Во-вторых, статус ИП будет необходим, если самозанятый планирует заниматься бизнесом, который требует лицензирования на вид деятельности.

Например, это частная медицинская практика; фармацевтика; оказание услуг связи; частная охранная и детективная деятельность; содержание животных в зоопарках, зоосадах, цирках, зоотеатрах, дельфинариях, океанариумах и ещё множество других вариантов.

Самозанятость может быть невыгодна бизнесмену, если ему требуется расчетный счет. Его может открыть ИП, а самозанятый — нет. Невозможен для самозанятого и эквайринг. А ИП может открыть его по желанию.

Расчетный счет и эквайринг вместе сделают предпринимателя «удобнее» для заказчиков. А этот фактор порой является решающим при выборе компанией исполнителя «на стороне».

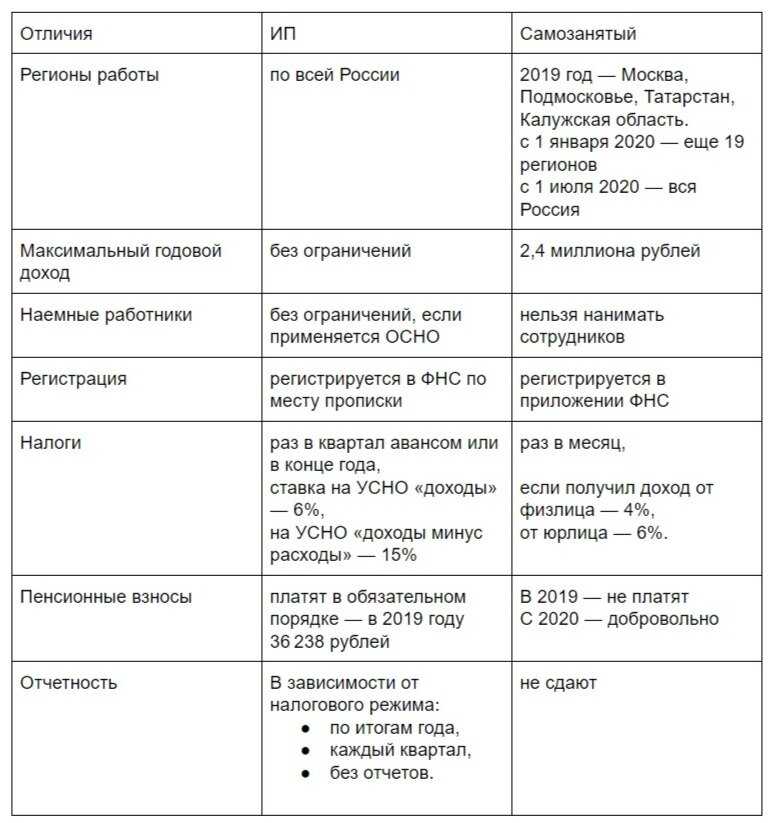

Выгодно ли ИП становиться самозанятым

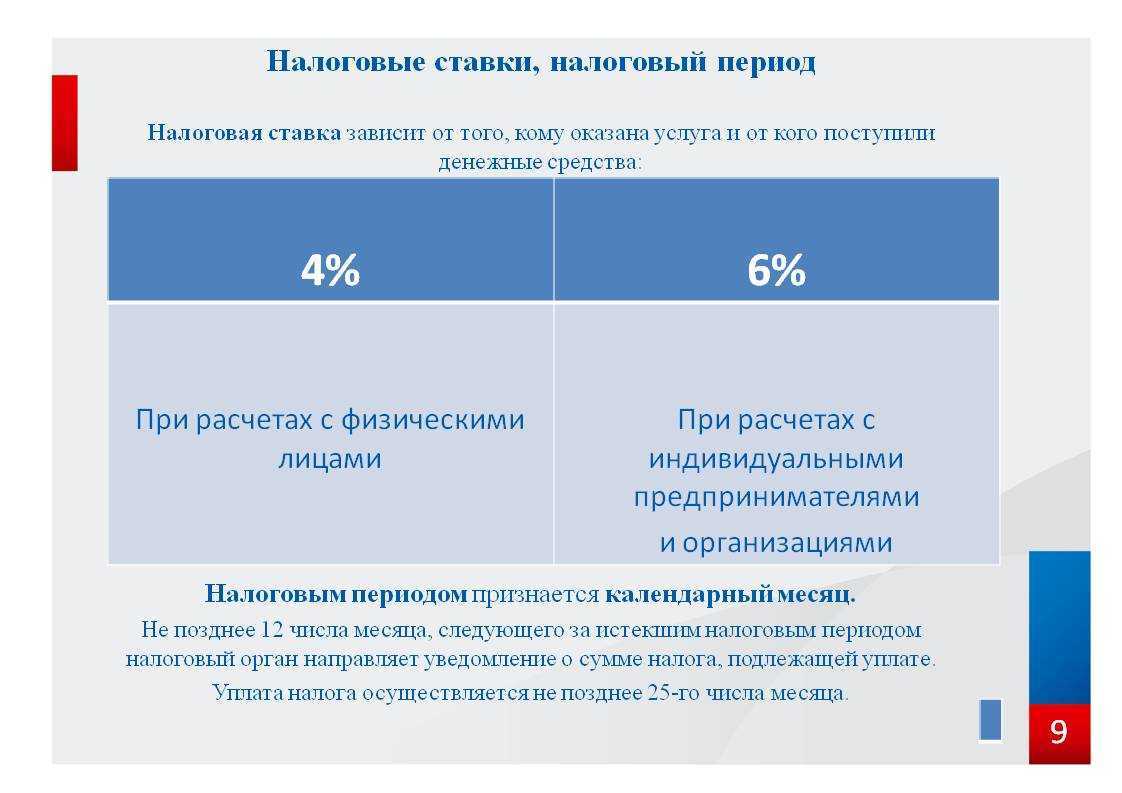

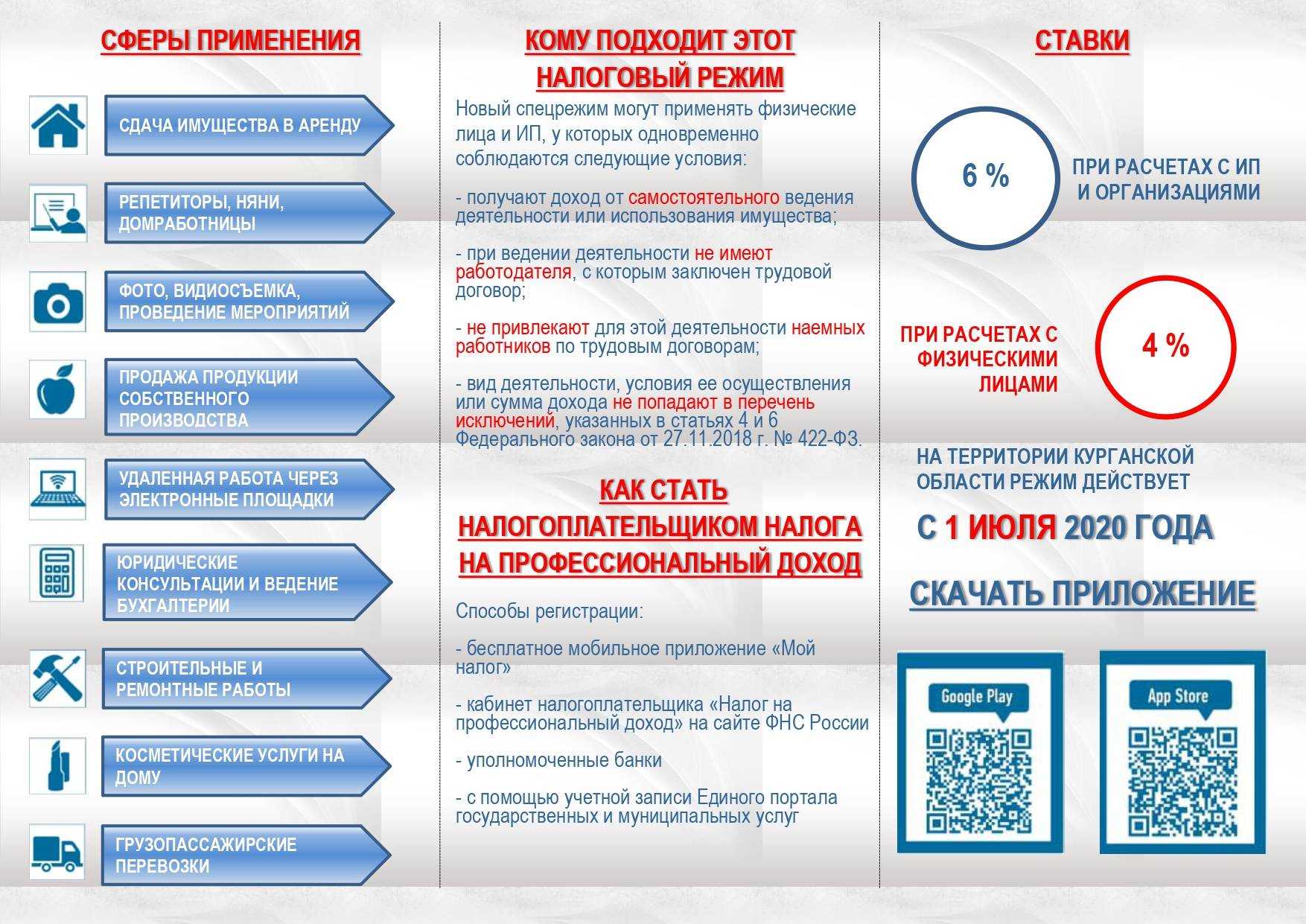

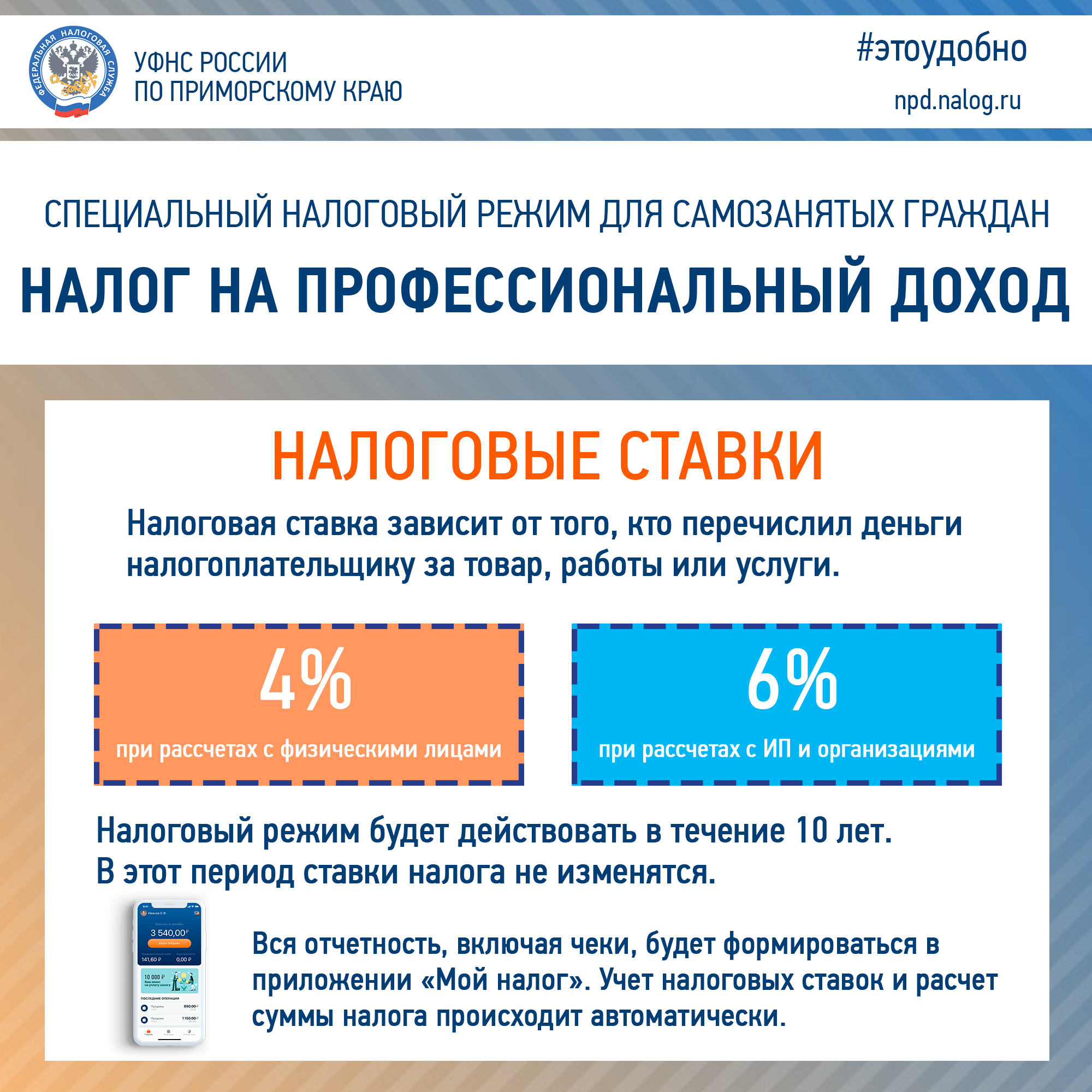

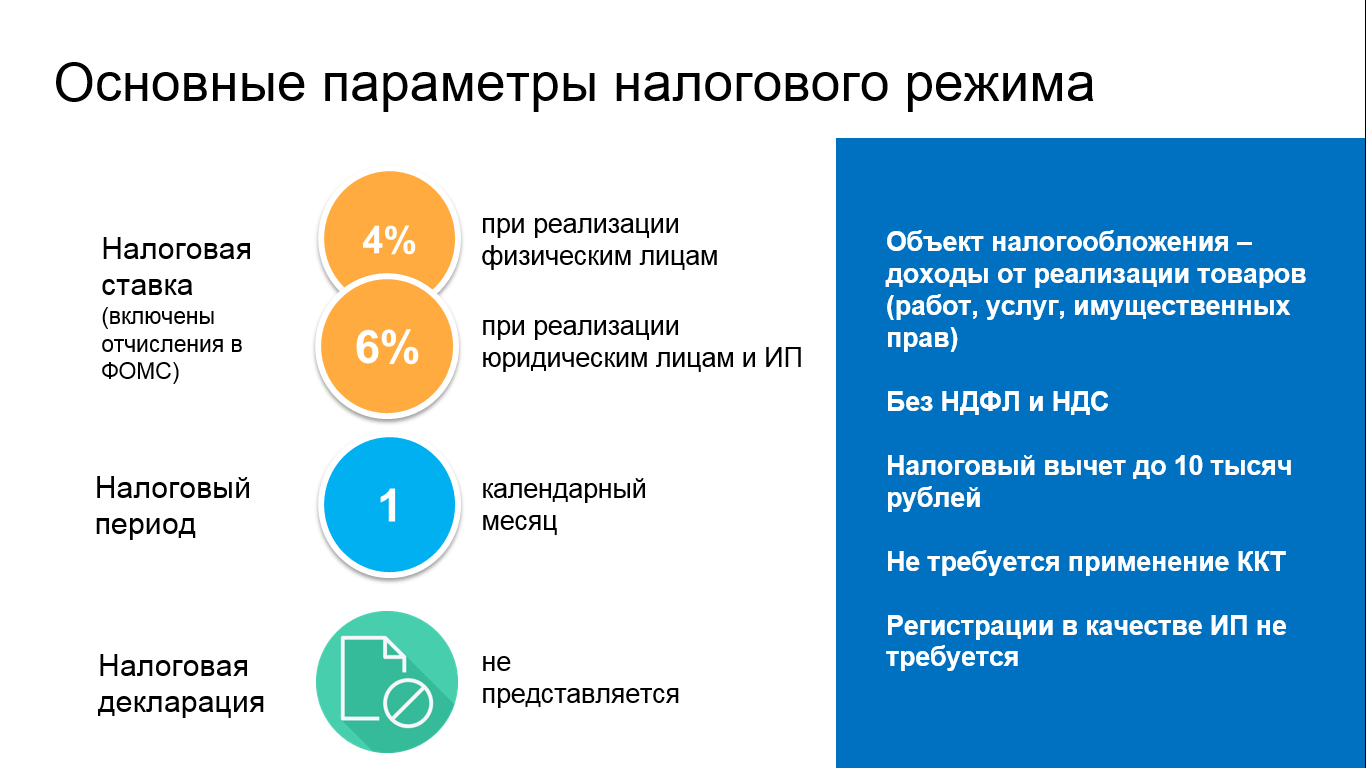

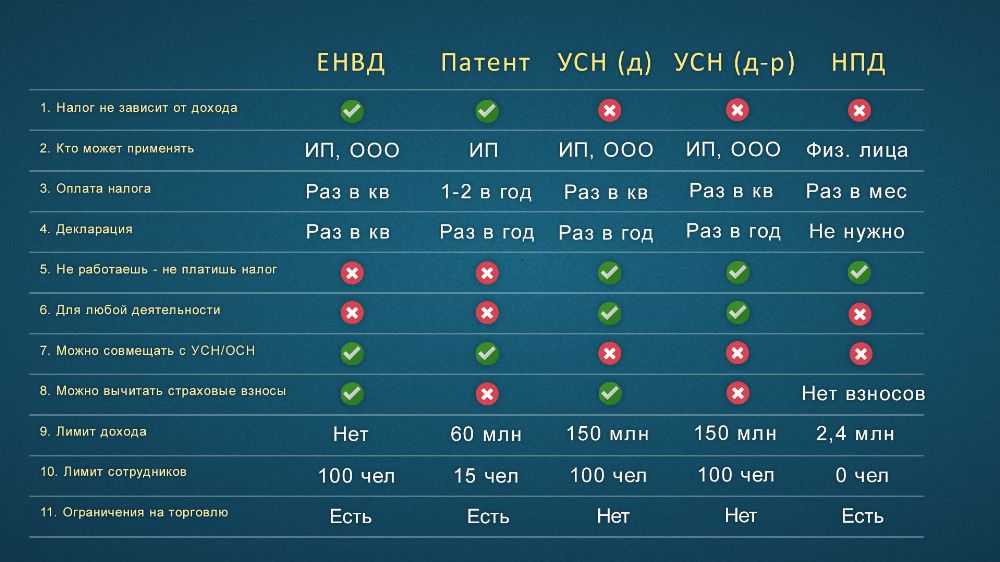

Есть третий вариант — ИП, который зарегистрировался как самозанятый. Требования к нему такие же, как к самозанятому, но нет страховых взносов и налоговых деклараций. Еще у обычного ИП самая низкая налоговая ставка при упрощенке — 6%, без учета льгот, а у самозанятого ИП — 4%, если ему платят физлица.

Такой вариант подходит, если вы оказываете услуги компаниям как ИП, но не хотите платить страховые взносы. Например, Антон разрабатывает сайты для компаний, он ИП, работающий по упрощенке 6%. Ему надоело платить взносы, и он решил стать самозанятым. Это будет выгодно при доходе до 1 млн руб.

Годовой доход

Самозанятый ИП платит 6%

ИП, выбравший упрощенку, платит 6% и взносы

100 000 руб.

6 000 руб.

45 842 руб. — обязательные страховые взносы, на которые ИП уменьшает налог

300 000 руб.

18 000 руб.

45 842 руб. — обязательные страховые взносы, на которые ИП уменьшает налог

600 000 руб.

36 000 руб.

48 842 руб.: обязательные взносы плюс 3 000 руб. — взносы при доходе выше 300 000 руб.

1 000 000 руб.

60 000 руб.

60 000 руб. Сумма складывается из трех платежей:

45 842 руб. — обязательные взносы;

7 000 руб. — дополнительные взносы;

7 158 руб. — налог

С годового дохода в 1 млн руб. Антон как ИП, работающий по упрощенке, и как самозанятый платит одинаково. Но расчеты другие, если Антон не разработчик сайтов, а мастер по маникюру, тогда он платит налог 4%.

Годовой доход

Самозанятый ИП платит 4%

ИП, выбравший упрощенку, платит 6% и взносы

100 000 руб.

4 000 руб.

45 842 руб.

300 000 руб.

12 000 руб.

45 842 руб.

600 000 руб.

24 000 руб.

48 842 руб.

1 000 000 руб.

40 000 руб.

60 000 руб.

Получается, ИП выгодно переходить на самозанятость, если он оказывает услуги физлицам или зарабатывает меньше миллиона рублей в год.

Уклонением от налогов при работе с самозанятыми

Федеральная налоговая служба намерена пресекать подмену компаниями трудовых отношений мнимым сотрудничеством с самозанятыми гражданами. Ведомство разработало перечень признаков, которые свидетельствуют о такой подмене.

В частности, в концепцию включают критерии, перечисленные в письме ФНС РФ от 16.09.2021 № АБ-4-20/13183@.

В соответствии с этим документом, имеется несколько групп признаков, свидетельствующих о том, что компания скрывает фактические трудовые отношения за договорами с самозанятыми.

Первая группа критериев связана с организационной зависимостью самозанятого от заказчика, среди этих критериев:

- требование регистрации в качестве плательщика НПД — обязательное требование для начала сотрудничества;

- компания распределяет нанятых самозанятых по объектам, исходя из собственной производственной необходимости;

- заказчик регулирует режим работы самозанятого гражданина, в частности, продолжительность, время, график работы;

- в штате организации имеется должностное лицо, в полномочия которого входит контроль над работой самозанятых.

Другой блок признаков связан с инфраструктурной зависимостью. О таковой свидетельствует, например, то, что самозанятый использует материалы, инструменты и оборудование заказчика.

О подмене трудовых отношений гражданско-правовым сотрудничеством с плательщиками НПД говорит и то, что у заказчика имеется полноценный учет оплат услуг самозанятых, схожий с тем, который предусмотрен по Трудовому кодексу РФ.

О каких самозанятых речь

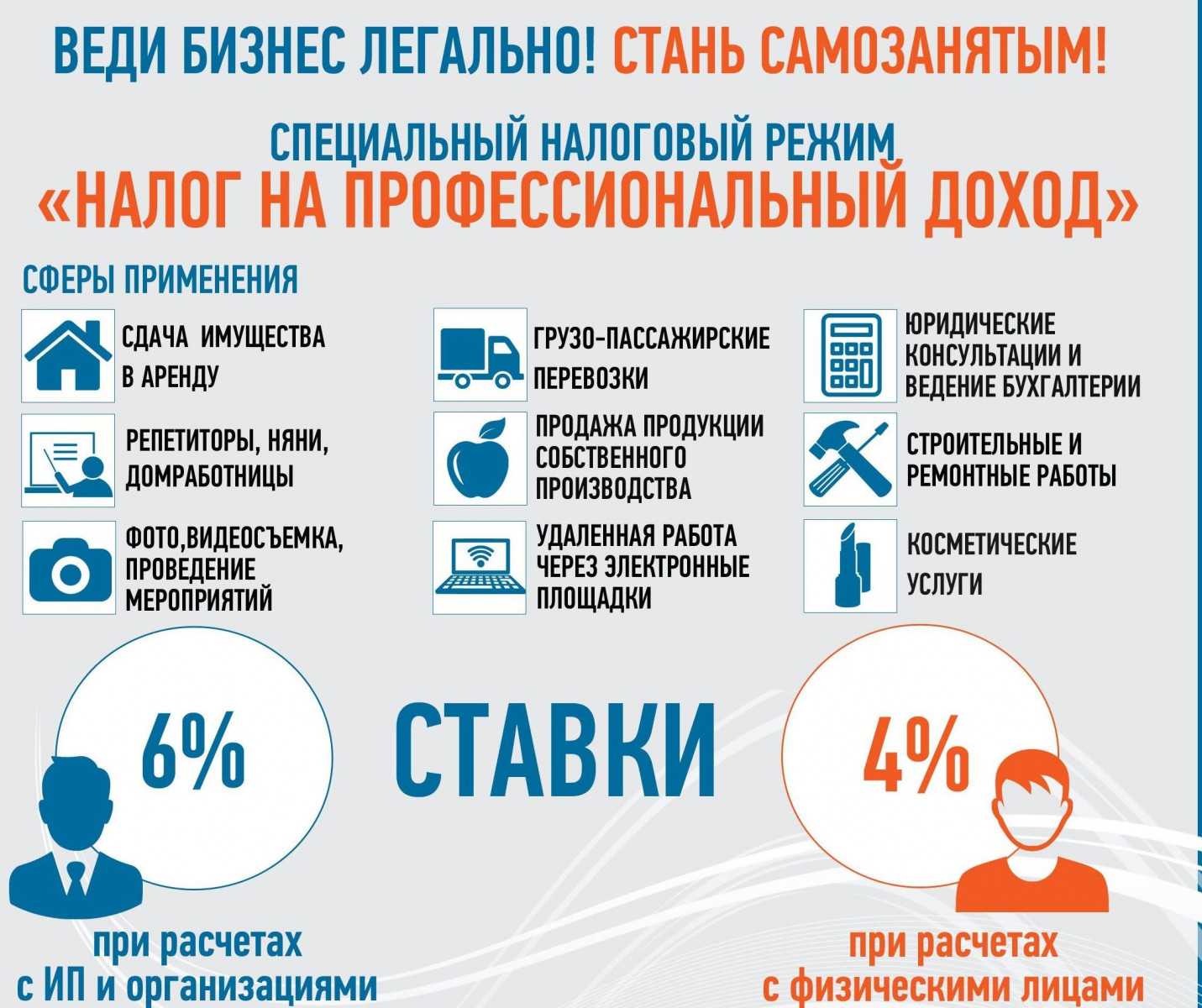

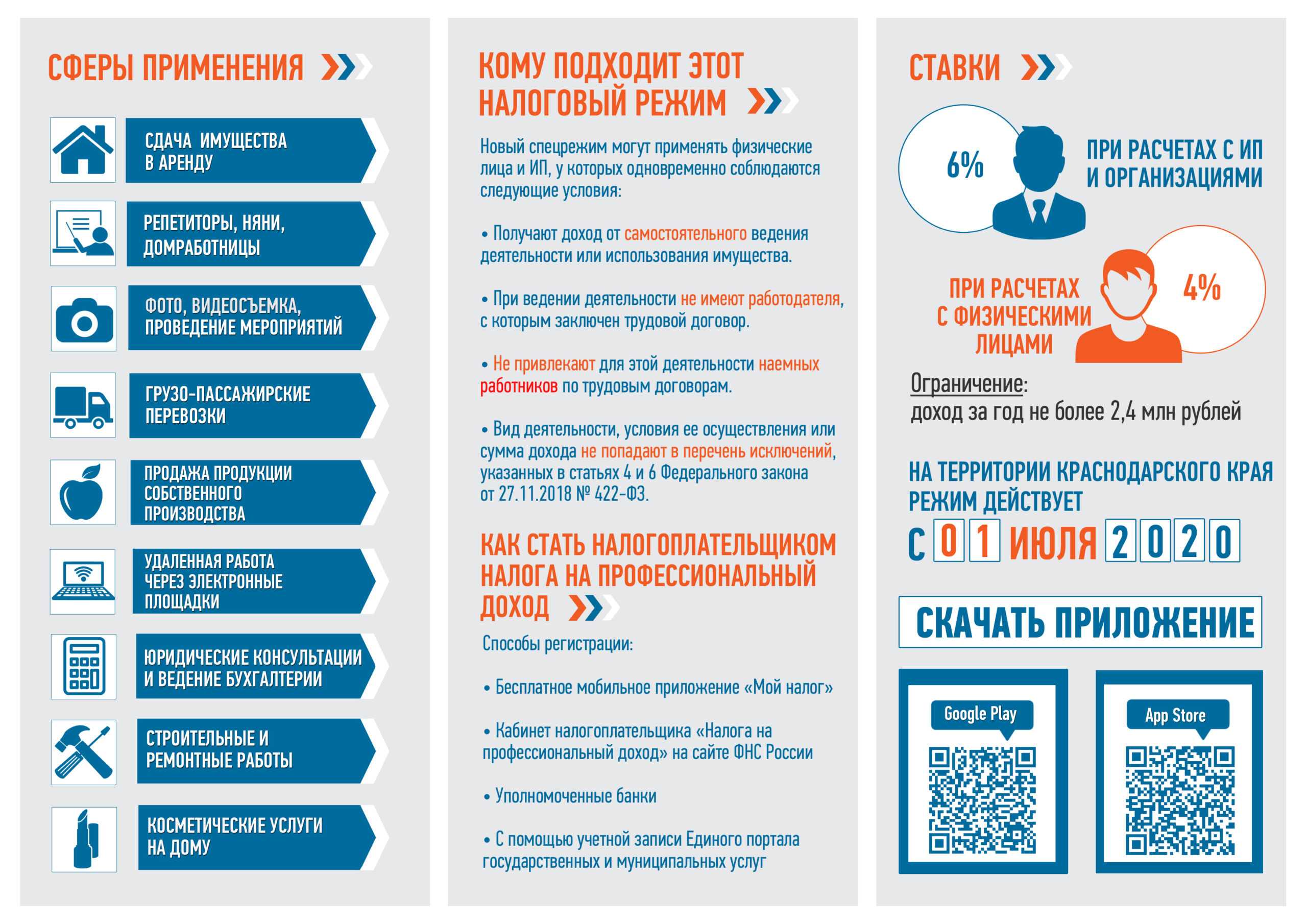

Сейчас есть два вида самозанятых: об одних говорит Налоговый кодекс, а о вторых — закон о налоге на профессиональный доход. Итак, самозанятыми называются:

О самозанятых в законе:

- Физлица, которые встали на учет в налоговой как самозанятые. Это те, кто оказывает другим физлицам услуги для личных или домашних нужд (например, няни, сиделки, домработники). Такие самозанятые не платят налог и работают без сотрудников.

- Плательщики налога на профессиональный доход — те, кто зарегистрировался в приложении «Мой налог» и платит налог 4% или 6%. Этими самозанятыми могут быть как физлица, так и ИП.

Открыть счет

для бизнеса в Модульбанке

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Открыть счет бесплатно

В статье будем сравнивать ИП и вторых самозанятых — плательщиков налога на профессиональный доход.

Как оформить вычет ИП и самозанятому

Лица, которые ведут деятельность как самозанятые, вносят в бюджет лишь налог на профессиональный доход, от уплаты НДФЛ они освобождены. У них нет оснований для вычета.

Что касается ИП, могут возникнуть две противоположные ситуации. Поскольку предприниматели используют разные системы налогообложения, некоторые становятся плательщиками НДФЛ. По окончании года они подают в ФНС декларацию 3-НДФЛ.

В то же время ИП, которые выбрали спецрежимы ПСН, УСН или ЕСХН, не могут затребовать вычет.

Отправка отчетности

Сдавайте отчеты с нами и будьте уверены, что контролирующие органы примут их с первого раза. Мы в курсе всех изменений в формах отчетности, лимитах и условиях применения СНО.

подробнее

Новые правила начисления социальных вычетов с 2024 года

С 1 января 2024 года вступят в силу новые требования к

оформлению налоговых льгот социального типа. Действовать они будут

для расходов 2024 года и последующих лет.

Что изменилось:

- Увеличилась допустимая сумма возврата. С 2024

года можно будет вернуть 13% не с 120 тысяч рублей, а со 150 тысяч.

Кроме того, увеличился возврат за обучение детей: с 50 тысяч до 110

тысяч для обоих родителей. - Появился вычет за очное обучение супруга или

супруги. В этом случае действует стандартное ограничение в 150

тысяч рублей при условии, что вы оплачивали обучение из собственных

средств.

Обратите внимание: все изменения касаются только расходов,

понесенных не ранее 2024 года

|

Вид вычета |

2023 год и ранее |

С 2024 года |

|

Вычеты социального типа |

120 тысяч |

150 тысяч |

|

За обучение ребенка |

50 тысяч |

110 тысяч |

|

За обучение супруга |

Не начислялся |

150 тысяч |

Социальные вычеты

К этой группе относятся несколько видов вычетов, среди которых:

- на обучение — свое, детей, брата или сестры;

- на медицинские услуги, лекарства и добровольное медицинское страхование для себя, ребенка, родителей или жены/мужа;

- на добровольное страхование или негосударственное пенсионное обеспечение для себя, супруга, родителей или ребенка-инвалида;

- на накопительную часть своей трудовой пенсии;

- на благотворительность (до 25% от дохода);

- на прохождение независимой оценки своей квалификации;

- на физкультурно-оздоровительные услуги за себя или ребенка.

Максимальный размер социальных вычетов по совокупности составляет 120 000 рублей. Как их распределить, плательщик решает сам. Суммы, перечисленные на благотворительность, в этот лимит не включаются, как и дорогостоящее лечение и обучение детей. За учебу каждого ребенка по очной форме в год можно вычесть до 50 000 рублей. Заявить социальный вычет можно не позже, чем по прошествии 3 лет после того, в котором на него возникло право. Это следует из статьи 78 НК РФ.

Имеет ли право гражданин на такой вычет, если он обучался, например, на курсах иностранного языка? В законе не прописано никаких ограничений по направлению обучения. Это могут быть любые необходимые курсы. Главное правило — у образовательного заведения должна быть соответствующая лицензия.

Стандартные вычеты

Особенность этих вычетов в том, что они никак не связаны с понесенными гражданином расходами, поэтому напоминают льготы. Еще одна отличительная черта — в большинстве случаев они имеют символический размер.

Самый распространенный вариант — упомянутый в примере про ИП Смирнова детский вычет. За первого и второго ребенка от налоговой базы надо отнимать по 1 400 рублей, за третьего и каждого последующего — еще по 3 000 рублей, за ребенка-инвалида — 12 000 рублей. Вычет в таком размере может быть заявлен за каждый месяц года до тех пор, пока налогооблагаемый доход ИП не станет более 350 000 рублей.

В этой группе есть и другие вычеты — для ветеранов, героев СССР или РФ (500 рублей), ликвидаторов Чернобыльской катастрофы (3000 рублей) и иных лиц.

«Миграция» с НПД: специфические сценарии

Плательщику НПД при ведении деятельности, а также при планировании перехода на другие спецрежимы следует учитывать, что:

- 1. Необходимо сняться с учета в качестве плательщика НПД (физлица, ИП), если нарушены условия применения НПД (например, допущен наем сотрудника по ТК, осуществлена перепродажа товара, превышен лимит годового дохода).

Для справки: условия прекращения деятельности на НПД перечислены в п. 1 ч. 2 ст. 4 Закона № 422-ФЗ.

При этом, если налогоплательщик — ИП, то в течение 20 дней после снятия учета в качестве «самозанятого» он может направить в ФНС заявление о переходе на УСН, и тогда будет считаться применяющим упрощенку сразу после снятия с НПД (ст. 15 Закона № 422-ФЗ). А обычный самозанятый гражданин может в течение того же срока зарегистрироваться как ИП и сразу оформить переход на УСН.

Важный нюанс: если ИП в течение 20 дней не перейдет на УСН, то будет считаться находящимся на ОСН (физлицо — плательщиком НДФЛ).

Перейти на УСН новому предпринимателю можно, подав заявление о применении «упрощенки» вместе с документами на регистрацию ИП. Если этого не сделать, то будет еще 30 дней на подачу соответствующего заявления.

- 2. После начала применения УСН (ПСН) страховые взносы начисляются не за весь год, а с даты начала соответствующего применения.

Уплатить взносы нужно до 31 декабря года, в котором был осуществлен переход на УСН (ПСН).

3

При регистрации ИП нужно уделить внимание выбору подходящих кодов ведения деятельности (по классификатору ОКВЭД 2).

Важно, чтобы выбранные коды соответствовали виду деятельности, который разрешен (не запрещен) на используемом режиме налогообложения. Важно, чтобы выбранные коды соответствовали виду деятельности, который разрешен (не запрещен) на используемом режиме налогообложения

Важно, чтобы выбранные коды соответствовали виду деятельности, который разрешен (не запрещен) на используемом режиме налогообложения

- 4. В случае, если привлекаются подрядчики в статусе физлиц, то их заказчик в статусе ИП (в том числе самозанятый) будет считаться налоговым агентом, если такие подрядчики не зарегистрированы в качестве самозанятых граждан или ИП.

Налоговый агент обязан исчислить с зарплаты подрядчика, не являющегося самозанятым, НДФЛ, уплатить страховые взносы, а также отчитаться перед ФНС. Чтобы таких обязательств избежать, после получения статуса ИП самозанятый должен проверять каждого подрядчика на наличие статуса самозанятого или ИП. Для этого можно использовать, например, сервис проверки статуса хозяйствующего субъекта по ИНН на сайте ФНС.

Как самозанятому получить вычет по НДФЛ

В ряде случаев у плательщика НПД появляется право на возврат налога по 2-НДФЛ. В законе чётко прописано, как получить налоговый вычет самозанятому при продаже, покупке или аренде квартиры, а также по ипотеке. Для этого гражданину необходимо иметь доход, с которого он отчисляет 13%. Допускаются варианты:

- Трудоустройство на официальной основе, и чтобы работодатель платил за сотрудника НДФЛ и все положенные взносы.

- Сотрудничество по договору ГПХ при отчислении 13% с прибыли.

- Предоставление помещения в аренду на официальных основаниях и при оплате налога по ставке 13%.

В этом случае гражданин уже выступает как физлицо, которое официально платит налог в размере 13%. Прибыль от самозанятости при этом никакого значения не имеет и не учитывается при расчёте, поскольку относится к другому режиму налогообложения. Параллельно физлицу можно пользоваться единоразовым вычетом от государства в размере 10 тысяч рублей для уменьшения ставки по НПД. На другие цели эту сумму расходовать запрещено.

Условия для оформления налогового вычета

Должно возникнуть соответствующее право. Так, если не было оплаты услуг, перечисленных выше, получить вычет нельзя.

Подать декларацию 3-НДФЛ.

Соблюдать все лимиты и ограничения, установленные законом: суммы, период, круг лиц и другие.

Наличие удержанного НДФЛ

Это самое важное условие.

Деньги возвращаются только за счет удержанного НДФЛ. При этом год пользования возвратом должен совпадать с годом удержания налога.

Иванов И. И. в 2021 году проходил лечение. Но последним годом, в котором с него был удержан НДФЛ, был 2020 (в этом году он уволился с работы и больше не трудоустраивался).

Сам Иванов И. И. воспользоваться вычетом не может, так как для этого необходим НДФЛ от 2021 года. Однако это может сделать не только Иванов И. И., но и его жена или дети.

5. НДФЛ должно хватить к возврату.

Петров П. П. открыл индивидуальный инвестиционный счет в 2021 году на 400 тыс. руб. У него автоматически возникло право получить 52 тыс. руб. обратно. Однако прежде чем рассчитывать на эту сумму, необходимо сравнить ее с суммой удержанного НДФЛ.

Так как на работе с Петрова удержали только 40 тыс. руб., вернуть он сможет лишь эту сумму.