Мировое соглашение с ФНС — каковы полномочия контролеров

При расследовании материалов дела Арбитражные суды в первую очередь определяют, не нарушает ли мировое соглашение с ФНС прав третьих лиц. Кроме того, документ проверяется на предмет наличия противоречий действующим законам. Далее, арбитры должны проверить:

- не нарушены ли императивные правовые нормы, которые регулируют взаимоотношения сторон;

- имеет ли орган государственной власти полномочия на заключение подобного мирового соглашения.

В мировое соглашение с ФНС возможно включить перечисленные ниже положения, не противоречащие законодательству:

- условие о распределении судебных издержек;

- условие о сроках исполнения налогоплательщиком обязательств по уплате налогов по спорному периоду;

- условие об уменьшении суммы штрафов, подлежащих уплате налогоплательщиком;

- признание обстоятельств, влияющих на факт возникновения налоговых последствий;

- условие о рассрочке или об отсрочке платежей;

- положение о прощении части пеней и штрафов;

- изменение размера доначислений по налогам, пеням, штрафам.

С чем на практике не соглашаются налоговики при заключении мирового соглашения в рамках банкротства компании?

Налоговики, зачастую, оспаривают мировое соглашения по причине того, что условия утвержденного судом мирового соглашения противоречат требованиям Закона о банкротстве и налогового законодательства. Но не всегда суды принимают сторону налоговиков.

Пример.

Компания судом признана несостоятельной (банкротом) и в отношении нее открыто конкурсное производство. Собранием кредиторов компании были приняты решения о заключении мирового соглашения между должником, его кредиторами и налоговиками.

Определением арбитражного суда утверждено мировое соглашение, заключенное между компанией, конкурсными кредиторами, налоговиками.

Решение о заключении мирового соглашения со стороны кредиторов было принято собранием кредиторов компании квалифицированным большинством голосов (п.2 ст.15, п.2 ст.150 Закона о банкротстве, п.4 Информационного письма Президиума ВАС РФ от 20.12.2005 г. №97).

Как отметили судьи, условия мирового соглашения для конкурсных кредиторов и уполномоченных органов (в данной ситуации — налоговиков), голосовавших против заключения мирового соглашения или не принимавших участия в голосовании, не могут быть хуже, чем для конкурсных кредиторов и уполномоченных органов, голосовавших за его заключение.

При этом основанием для отказа арбитражным судом в утверждении мирового соглашения является:

нарушение установленного законом порядка заключения мирового соглашения;

несоблюдение формы мирового соглашения;

нарушение прав третьих лиц;

противоречие условий мирового соглашения Закону о банкротстве, другим федеральным законам и иным нормативным правовым актам;

наличие иных предусмотренных гражданским законодательством оснований ничтожности сделок (п.2 ст.160 Закона о банкротстве).

Суд не увидел оснований для удовлетворения иска налоговиков, подчеркнув, что возможность изменения в мировом соглашении сроков и порядка уплаты налогов, включенных в реестр требований кредиторов, предусмотрена в абз.3 п.1 ст. 156 Закона о банкротстве (Постановление АС Уральского округа от 09.04.2018 г. №А76-6290/2015).

Также на сумму требований кредиторов по денежным обязательствам, подлежащих погашению в соответствии с мировым соглашением в денежной форме, а также требований к должнику об уплате обязательных платежей начисляются проценты в размере ставки рефинансирования, установленной ЦБ РФ на дату утверждения мирового соглашения арбитражным судом, исходя из не погашенной суммы требований в соответствии с графиком удовлетворения требований кредиторов по мировому соглашению.

С согласия кредитора мировым соглашением могут быть установлены меньший размер процентной ставки, меньший срок начисления процентной ставки или освобождение от уплаты процентов (п.2 ст.156 Закона о банкротстве).

В этом случае возражения налоговиков, основанные на том, что освобождение от уплаты процентов возможно только по соглашению кредиторов, были отклонены судом, поскольку согласие отдельного кредитора для этого не требуется (п.13 Информационного письма Президиума ВАС РФ от 20.12.2005 г. №97).

Важно!

И в заключение отметим, что предоставление налоговикам и налогоплательщикам возможности заключать мировые соглашения может существенно упростить и ускорить процедуру рассмотрения налоговых споров, сделать ее более эффективной.

Для налоговиков и компаний урегулирование возникшего спора мирным путем означает сокращение судебных издержек, которые понесла бы каждая из сторон в судебных баталиях.

Возможен ли мир с налоговой?

Возможна ли мирная договоренность с контролирующими органами?

Отвечая на подобный вопрос, Минфин РФ был категоричен – налоговым законодательством не предусмотрено изменение обязанности налогоплательщика по уплате налога на основании мирового соглашения (Письмо от 02.10.2018 г. №03-02-07/1/71109).

Основание для подобного запрета якобы содержит п.1 ст.44 НК РФ, в которой речь идет о том, что обязанность по уплате налога возникает, изменяется и прекращается при наличии оснований, установленных НК РФ или иным актом законодательства о налогах и сборах. А таких оснований НК РФ не содержит.

Сами налоговики не так категоричны. Так, в письме ФНС РФ от 02.10.2013 г. №СА-4-7/17648 налоговики привели имеющуюся на то время первую судебную практику утверждения судами мировых соглашений между налогоплательщиком и налоговыми органами (Постановление Президиума ВАС РФ от 26.06.2012 г. №16370/11 и Постановление ФАС Московского округа от 22.03.2013 г. №А40-41103/12-91-228).

Контролеры отметили, что проекты мировых соглашений подлежат направлению для согласования в Правовое управление ФНС РФ и в случае отсутствия такого согласования мировые соглашения не заключаются.

Важно!

С того времени уже было заключено несколько десятков мировых соглашений между компаниями и налоговиками, однако массовый характер такое перемирие не носит.

Как подчеркнул глава налоговой службы, для налоговиков приоритетом является заключение мировых соглашений о рассрочке уплаты задолженности с добросовестными должниками, которые находятся в трудной финансовой ситуации, но хотят погасить налоговую задолженность, сохранив производственную деятельность.

На каких условиях и по какому поводу налогоплательщики заключают мирные договоренности с налоговиками?

Условия мирового соглашения

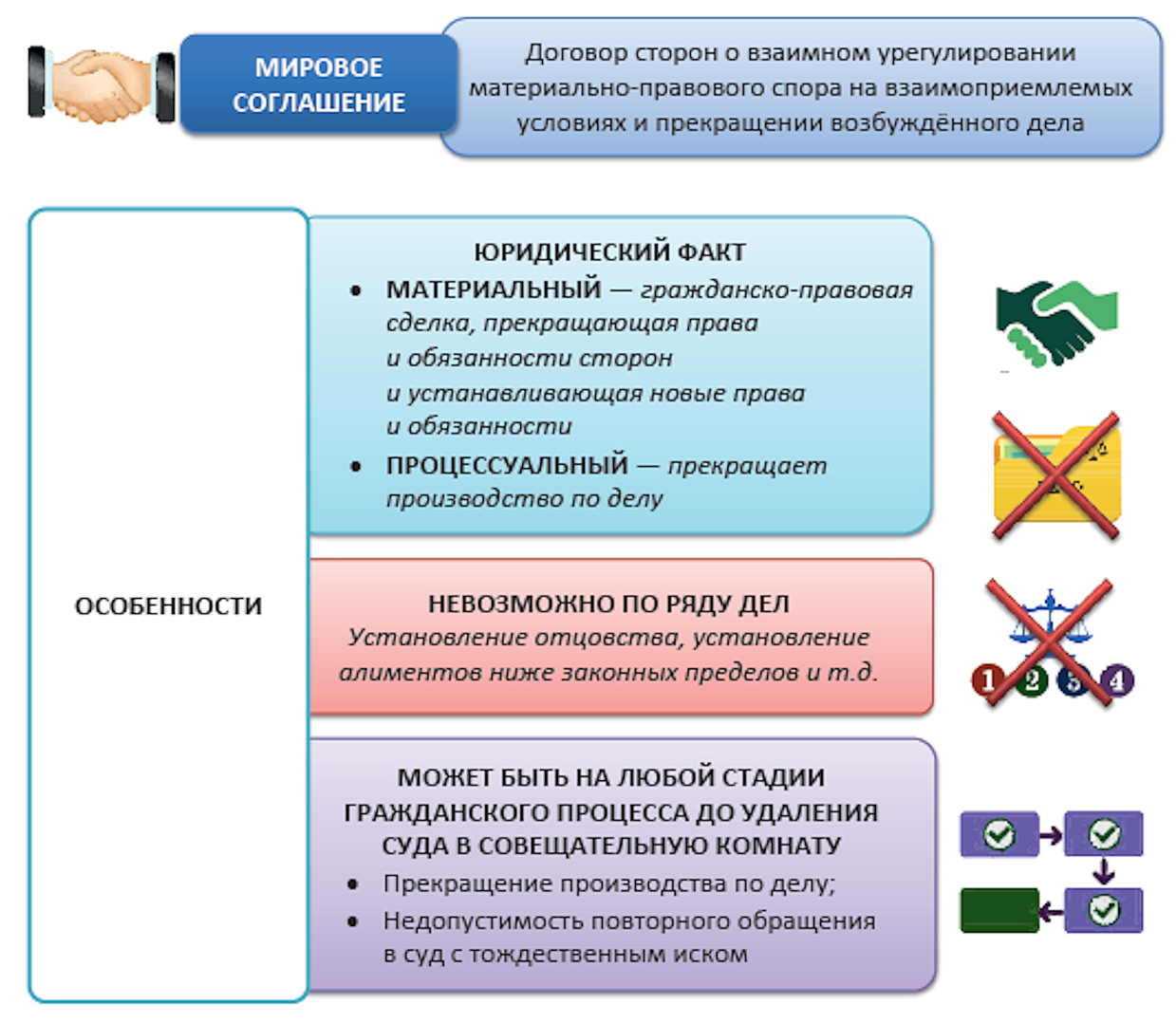

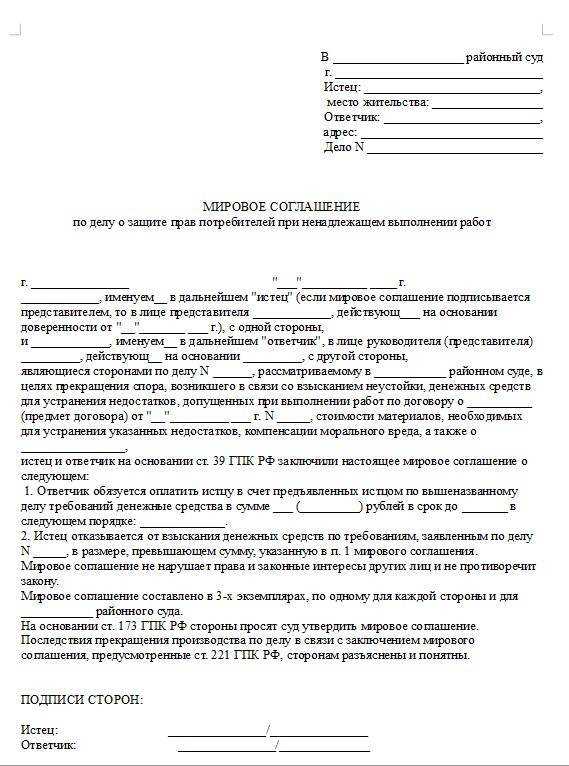

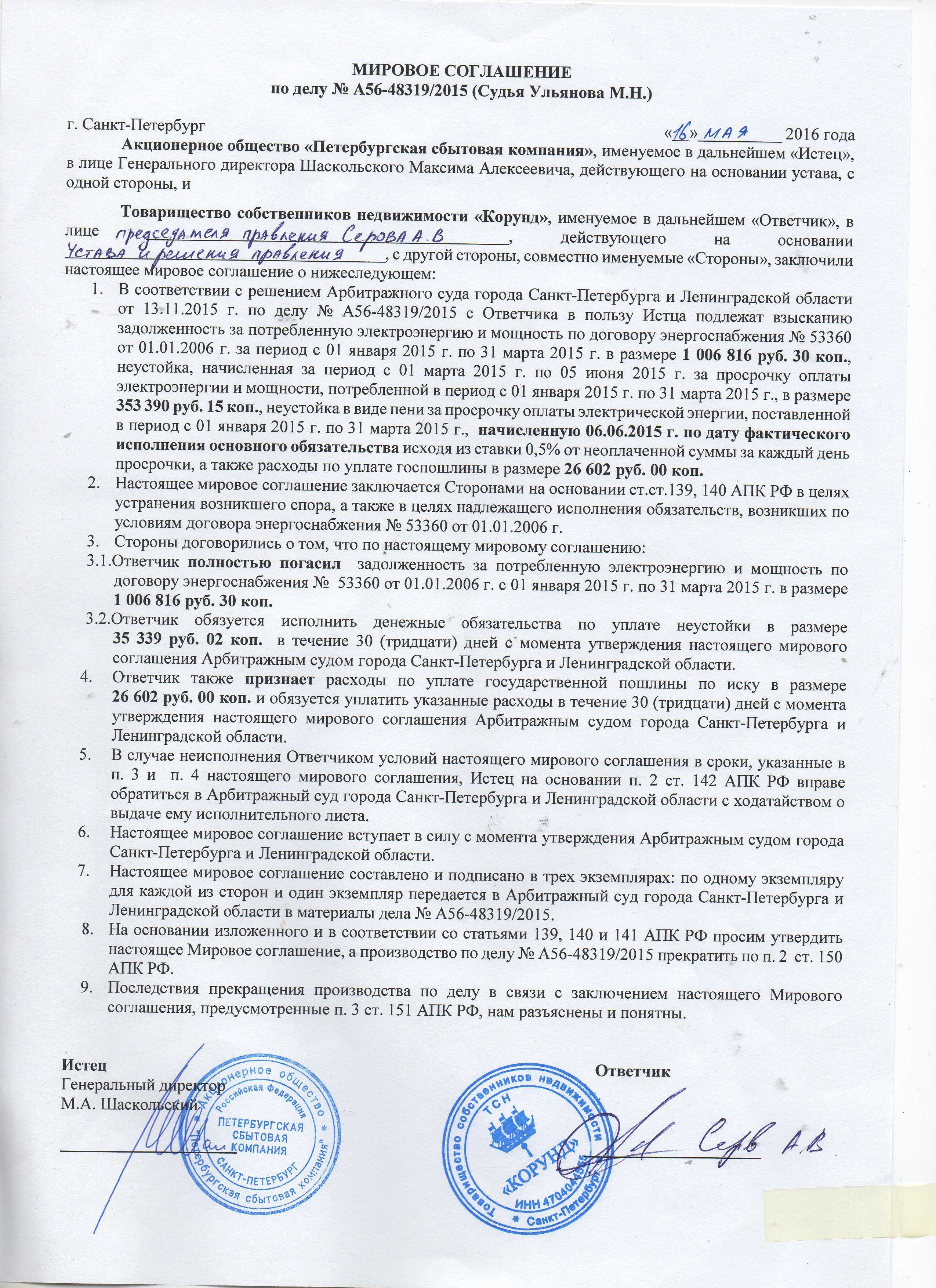

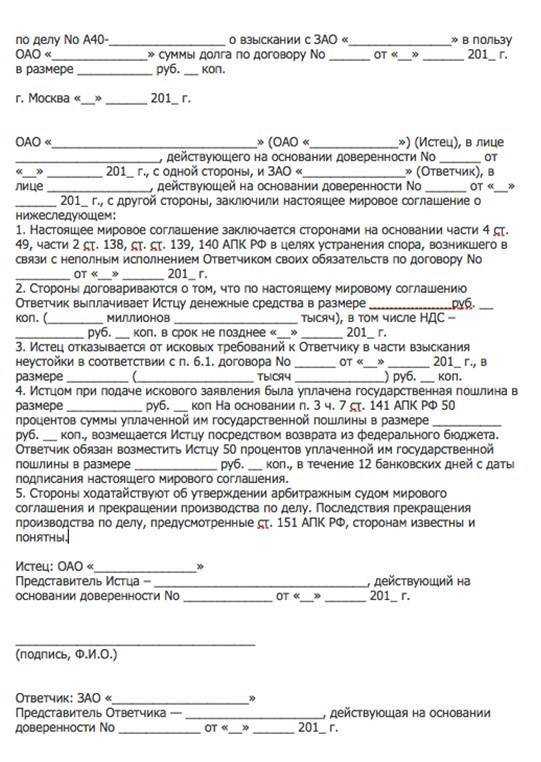

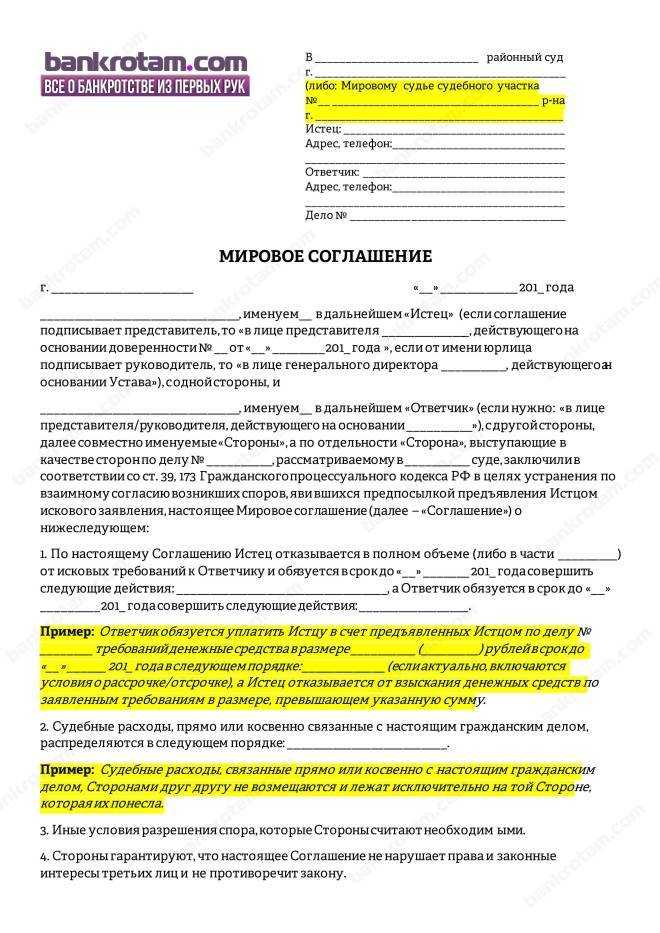

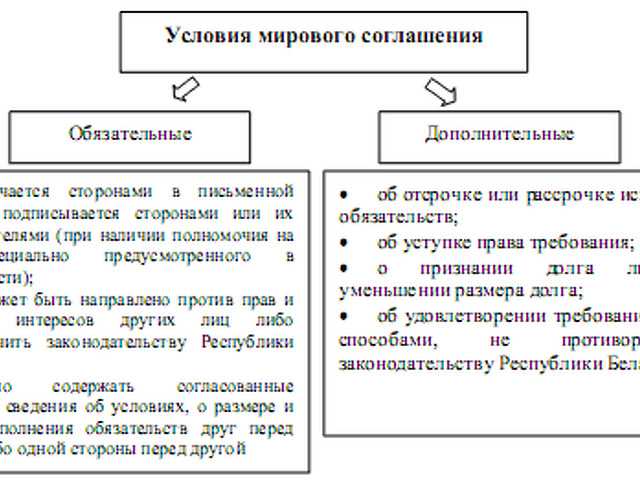

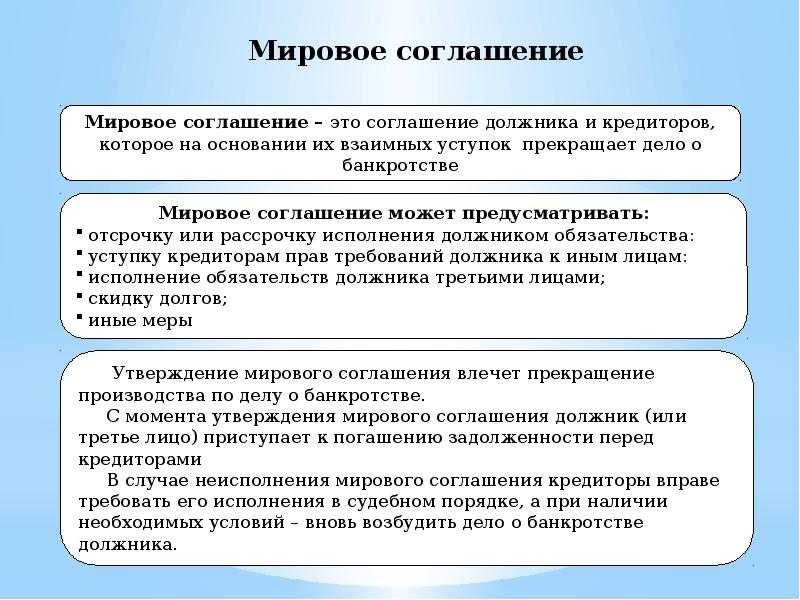

Мировое соглашение должно обязательно содержать сведения, согласованные сторонами о размере, условиях, соках исполнения обязательств. Мировое соглашение может содержать данные о рассрочке или отсрочки исполнения ответчиком обязательств, о частичном, полном прощении (признании) долга, о распределении судебных расходов и др.

Условия мирового соглашения:

- Стороны могут самостоятельно распоряжаться материальными благами, принадлежащими им, свободны в согласовании каких-либо условий мирового соглашения, которые не противоречат федеральному закону, не нарушают интересы и законные права иных лиц.

- Если условиями мирового соглашения предусмотрены отсрочка (рассрочка) уплаты долга, начисление процентов по другой ставке, чем те, что были предусмотрены в основном обязательстве, то это не противоречит АПК (ч. 2 ст. 140) и не может выступать основанием для отказа в утверждении судом данного мирового соглашения.

- Если в текст мирового соглашения не были включены условия о необходимости выполнения дополнительных обязательств, то это указывает на соглашение сторон о прекращении гражданско-правового конфликта и влечет потерю права сторон на новые требования, вытекающие из основного или дополнительных обязательств.

- Мировое соглашение может заключаться во исполнение исключительно действительно существующих правонарушений, оно не должно выполнять функцию юридического «прикрытия» сделок. Например, при утверждении соглашения, предметом которого стало отчуждение имущества юридического лица, арбитражный суд должен проверить сделку на крупность для юридического лица, которое отчуждает принадлежащее ему имущество, при масштабности сделки – на соответствие порядка заключения сделки требованиям, установленным к положению о заключении крупной сделки.

- Суд должен проверить предоставленное мировое соглашение (на утверждение или оспариваемое) на соответствие императивным нормам законодательства о сделках при наличии необходимых доказательств, которые предоставляют заинтересованные лица.

Если при утверждении мирового соглашения (или его оспаривания) стороны заявляют о нарушении сделкой императивных норм закона о сделках, суд должен проверить все перечисленные обстоятельства и при обнаружении нарушений прав заинтересованных сторон вынести отказ об утверждении данного соглашения.

Так что же такое мировое соглашение и что оно дает налогоплательщику?

Под мировым соглашением подразумевается двусторонняя сделка, прекращающая спор полностью или в части на основе урегулирования взаимных претензий и утверждения взаимных уступок. Если в 90-х годах действующий АПК РФ прямо запрещал заключать мировые соглашения по делам, возникающим из административно-правовых отношений, то сейчас в ст.190 АПК РФ закреплена такая возможность. В п.27 Постановления Пленума ВАС РФ от 18 июля 2014 года № 50 была подтверждена возможность заключения соглашений между ФНС и налогоплательщиками.

Следует отметить несколько важных моментов.

- Предметом соглашения не может являться изменение налоговых последствий спорных действий и операций по сравнению с теми, которые определены в законодательстве. Так, в частности, стороны не могут изменить налоговую ставку, порядок начисления пеней и т.д.

- Текст документа не должен противоречить действующему законодательству или нарушать права третьих лиц. Если арбитражный суд обнаружит подобные недочеты, в утверждении соглашения будет отказано.

- В текст соглашения могут включаться условия о:

- признании обстоятельств, от которых зависит возникновение налоговых обязательств;

- уменьшении размера штрафных санкций;

- порядке и сроках уплаты недоимок по налогам, штрафов и пеней;

- особенностях распределения судебных расходов между сторонами и т.д.

Плюсы заключения такого соглашения для налогоплательщика очевидны:

- Уменьшение размера недоимки по налогам, а также пеней и штрафов. В приведенном нами примере размер штрафа был снижен в 16 раз.

- Мировое соглашение избавит предпринимателя от доказывания определенных обстоятельств в случае проведения в отношении него следующей налоговой проверки.

- Компания получает возможность планировать свою дальнейшую деятельность, исключая риск банкротства.

Что касается налогового органа, то мирное разрешение спорной ситуации означает более быстрое пополнение бюджета и снижение издержек, которые налоговики бы понесли в случае развития конфликта.

С чем на практике не соглашаются налоговики при заключении мирового соглашения в рамках банкротства компании?

Налоговики, зачастую, оспаривают мировое соглашения по причине того, что условия утвержденного судом мирового соглашения противоречат требованиям Закона о банкротстве и налогового законодательства. Но не всегда суды принимают сторону налоговиков.

ПРИМЕР

Компания судом признана несостоятельной (банкротом) и в отношении нее открыто конкурсное производство. Собранием кредиторов компании были приняты решения о заключении мирового соглашения между должником, его кредиторами и налоговиками. Определением арбитражного суда утверждено мировое соглашение, заключенное между компанией, конкурсными кредиторами, налоговиками.

Решение о заключении мирового соглашения со стороны кредиторов было принято собранием кредиторов компании квалифицированным большинством голосов (п.2 ст.15, п.2 ст.150 Закона о банкротстве, п.4 Информационного письма Президиума ВАС РФ от 20.12.2005 г. №97).

При этом основанием для отказа арбитражным судом в утверждении мирового соглашения является:

Суд не увидел оснований для удовлетворения иска налоговиков, подчеркнув, что возможность изменения в мировом соглашении сроков и порядка уплаты налогов, включенных в реестр требований кредиторов, предусмотрена в абз.3 п.1 ст. 156 Закона о банкротстве (Постановление АС Уральского округа от 09.04.2018 г. №А76-6290/2015).

Также на сумму требований кредиторов по денежным обязательствам, подлежащих погашению в соответствии с мировым соглашением в денежной форме, а также требований к должнику об уплате обязательных платежей начисляются проценты в размере ставки рефинансирования, установленной ЦБ РФ на дату утверждения мирового соглашения арбитражным судом, исходя из не погашенной суммы требований в соответствии с графиком удовлетворения требований кредиторов по мировому соглашению.

С согласия кредитора мировым соглашением могут быть установлены меньший размер процентной ставки, меньший срок начисления процентной ставки или освобождение от уплаты процентов (п.2 ст.156 Закона о банкротстве).

В этом случае возражения налоговиков, основанные на том, что освобождение от уплаты процентов возможно только по соглашению кредиторов, были отклонены судом, поскольку согласие отдельного кредитора для этого не требуется (п.13 Информационного письма Президиума ВАС РФ от 20.12.2005 г. №97).

Важно!

И в заключение отметим, что предоставление налоговикам и налогоплательщикам возможности заключать мировые соглашения может существенно упростить и ускорить процедуру рассмотрения налоговых споров, сделать ее более эффективной.

Для налоговиков и компаний урегулирование возникшего спора мирным путем означает сокращение судебных издержек, которые понесла бы каждая из сторон в судебных баталиях.

Мировое соглашение с ФНС — общие сведения

Под мировым соглашением понимается оформленная в письменной форме договоренность, свидетельствующая о том, что стороны на добровольных началах приходят к компромиссу после обсуждения ключевых моментов возникшего между ними спора. Путем некоторых уступок можно сэкономить время, силы и денежные средства оппонентов. Однако, в случае с Федеральной налоговой службой, не всегда можно рассчитывать на возможность заключения мирового соглашения — зачастую ФНС не имеет права по собственному усмотрению прощать предприятиям задолженности без предварительного на то согласия государства.

Несмотря на то, что в Налоговом кодексе не сказано о том, что затруднительной ситуации налогоплательщик может попробовать договориться с налоговой службой и попросить о прощении части долга, ч. 4 ст. 49 АПК РФ предусматривает право сторон на завершение судебного разбирательства мировым соглашением. Также, согласно указаниям ч. 2 ст. 139 АПК РФ, по общему правилу стороны могут прийти к мировому соглашению по любому делу. Разумеется, налоговое законодательство не устанавливает порядка заключения мировых соглашений между ФНС РФ и компанией, но все же оформить сделку возможно.

Впервые мировое соглашение с ФНС было достигнуто в 2012 году, когда судебное разбирательство между налоговыми органами и налогоплательщиком завершилось вынесением Постановления Президиума ВАС РФ от 26.06.2012 № 16370/11, согласно которому стороны спора пришли к согласию. После этого Федеральная налоговая служба в своем Письме от 02.10.2013 № СА-4-7/17648 признала законность заключения мировых соглашений

С этого момента налоговые органы при решении затруднительных ситуаций с налогоплательщиками стали обращать внимание на слоившуюся судебную практику и рассматривать возможность прощения части долга и задолженности полностью

Мировое соглашение с ФНС — позиция налоговой службы

В Письме ФНС РФ от 02.10.2013 № СА-4-7/17648 говорится о том, что налоговым органам следует в спорах с налогоплательщиками рассматривать возможность заключения мирового соглашения, ориентируясь на судебную практику. ФНС ссылается на норма АПК РФ, согласно ст. 138, которого стороны вправе прийти к согласию и завершить спор посредством заключения мирового соглашения.

Ранее суды признавали невозможность заключения мировых соглашений с налоговыми органами, о чем свидетельствуют Постановления Пленума ВАС РФ от 09.12.2002 № 11 (п. 17), от 31.10.1996 № 13 (п. 12). Однако, в настоящее время случаи с урегулированием претензий таким способом наблюдаются все чаще. К примеру, мировое соглашение было заключено при вынесении Постановления Президиума ВАС РФ от 26.06.2012 № 16370/11 и ФАС Московского округа от 22.03.2013 по делу № А40-41103/12-91-228.

Как заключаются мировые соглашения с налоговым органом?

Подобные мировые соглашения заключаются нечасто. Связано это, во-первых, с нежеланием налогового органа идти на уступки, во-вторых, с отсутствием положений в НК РФ, прямо предусматривающих возможность составления подобного документа. Поэтому компаниям, рассматривающим такой вариант, необходимо проделать огромную и кропотливую работу по достижению договоренностей с налоговиками.

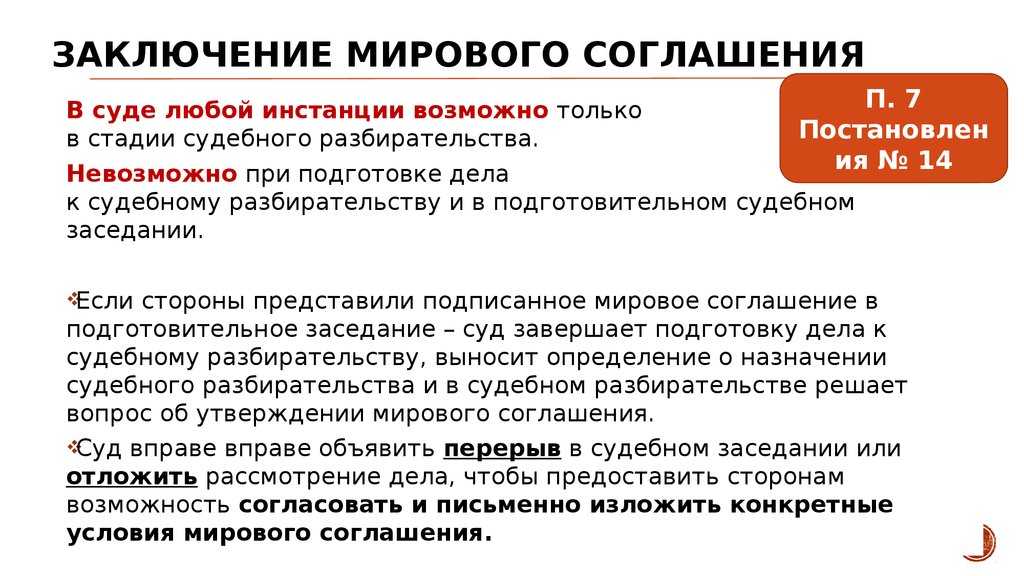

Процедура урегулирования налогового спора начинается с переговоров, в ходе которых стороны прорабатывают варианты, удовлетворяющие их общим интересам. После устного согласования готовится письменный документ, форма и содержание которого должны соответствовать требованиям . Проект соглашения должен пройти процедуру согласования в правовом управлении ФНС РФ. И только после этого на очередном судебном заседании сторонами подается ходатайство об утверждении мирового соглашения.

Если никаких нарушений и противоречий не обнаружено, суд утверждает мировое соглашение и прекращает производство по делу. После того, как судебное определение вступит в силу, мировое соглашение становится обязательным для сторон. Если компания-налогоплательщик не спешит исполнять его условия, налоговый орган может запросить исполнительный лист в суде и направить его в ФССП РФ.

При получении утвержденного судом мирового соглашения гражданин должен уплатить НДФЛ

| spaxiax / Shutterstock.com |

Минфин России разъяснил, что если при вынесении решения суд не производит разделения сумм, причитающихся физлицу и подлежащих удержанию с физлица, то организация – налоговый агент при выплате физлицу дохода не имеет возможности удержать у него НДФЛ. При этом налоговый агент обязан до 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, а также сумме неудержанного налога (письмо Департамента налоговой и таможенной политики Минфина России от 11 января 2018 г. № 03-04-06/462).

Напомним, что российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, подлежащие налогообложению, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, исчисленную в соответствии со ст. 224 Налогового кодекса с учетом особенностей, предусмотренных ст. 226 НК РФ (п. 1 ст. 226 НК РФ). Данные организации признаются налоговыми агентами и обязаны исполнять обязанности, предусмотренные для налоговых агентов (ст. 226 НК РФ). Особенностей выполнения налоговым агентом своих обязанностей при выплате налогоплательщику дохода по решению суда НК РФ не установлено.

При этом, как полагают финансисты, должнику-организации в соответствии с гражданским процессуальным законодательством предоставлено право на стадии рассмотрения гражданского дела обратить внимание суда на необходимость определения задолженности, подлежащей взысканию, с учетом требований законодательства РФ о налогах и сборах. Добавим, что при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога

Форма сообщения, а также порядок представления в налоговый орган установлены ФНС России (п. 5 ст. 226 НК РФ)

Добавим, что при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога. Форма сообщения, а также порядок представления в налоговый орган установлены ФНС России (п. 5 ст. 226 НК РФ).

Узнать, облагается ли НДФЛ выплата в возмещение морального вреда, производимая по решению суда, можно в «Энциклопедии решений. Налоги и взносы» интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В свою очередь налогоплательщики, получившие доходы, сведения о которых представлены налоговыми агентами в налоговые органы в порядке, установленном п. 5 ст. 226 НК РФ, должны уплатить налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога (п. 6 ст. 228 НК РФ).

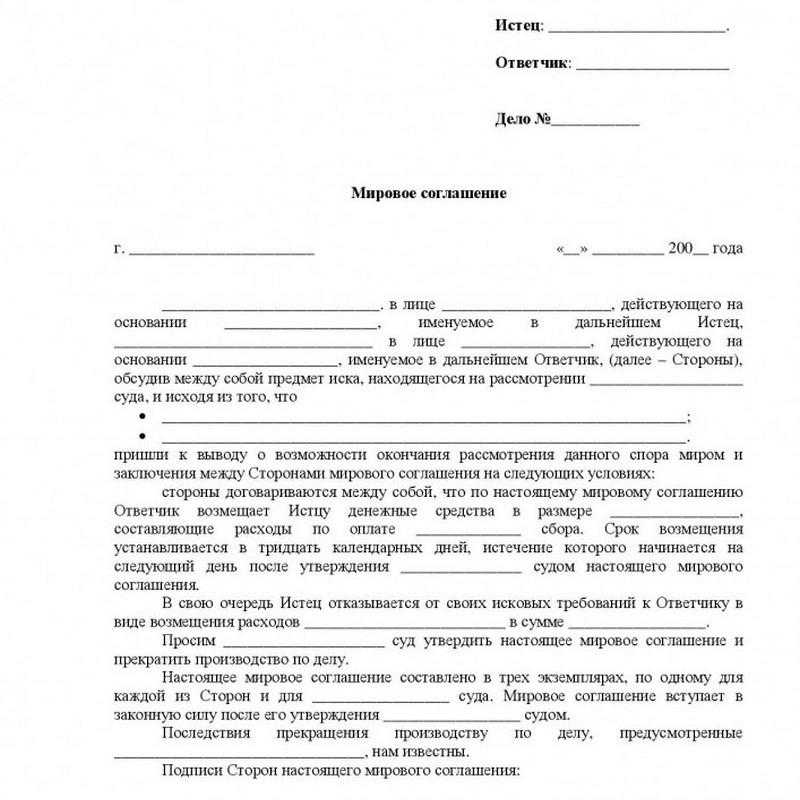

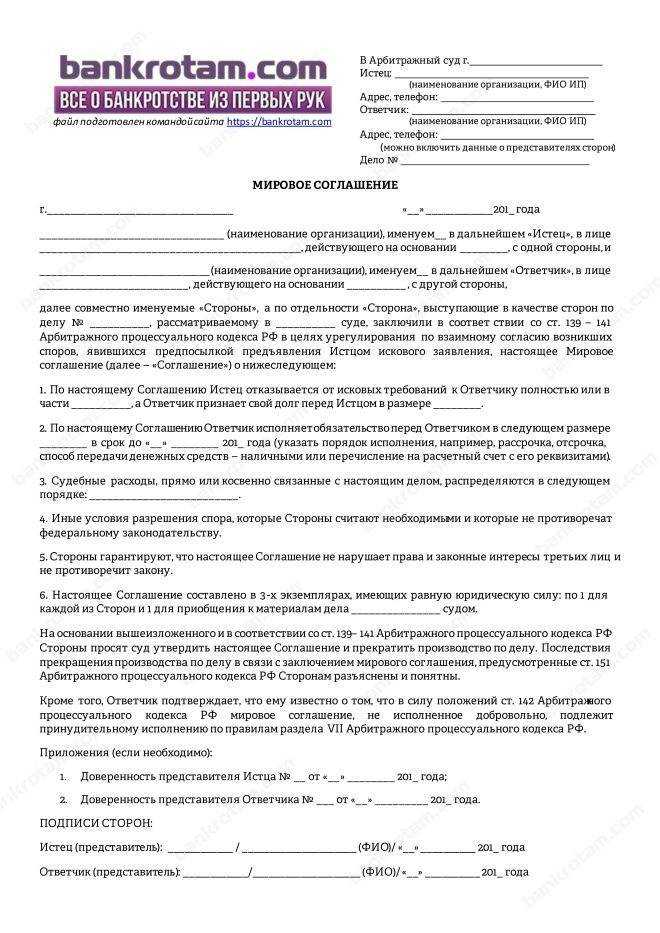

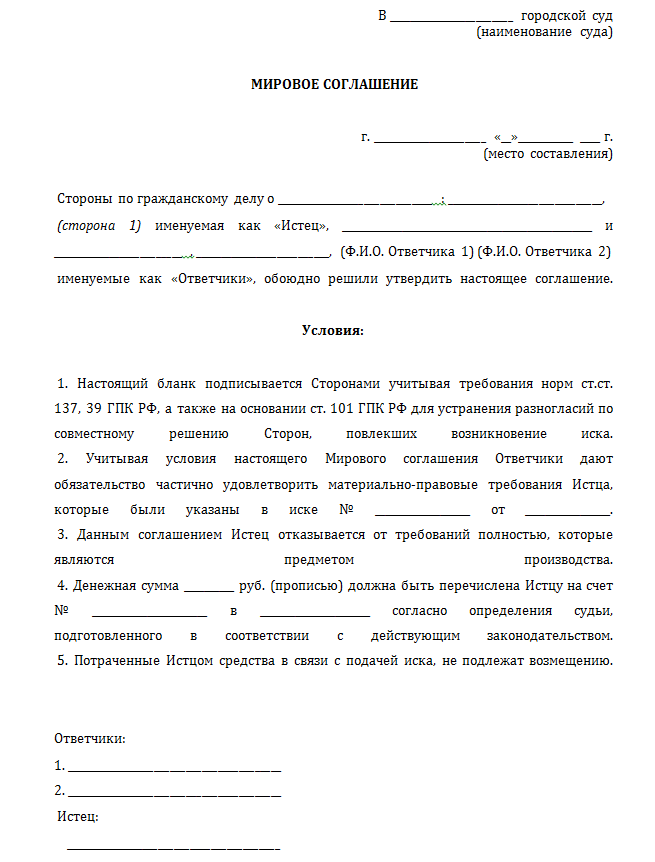

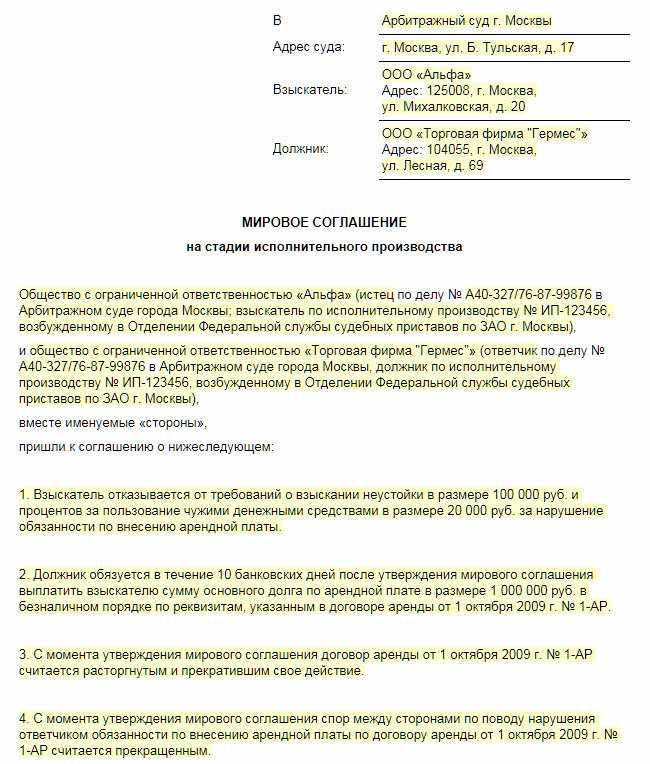

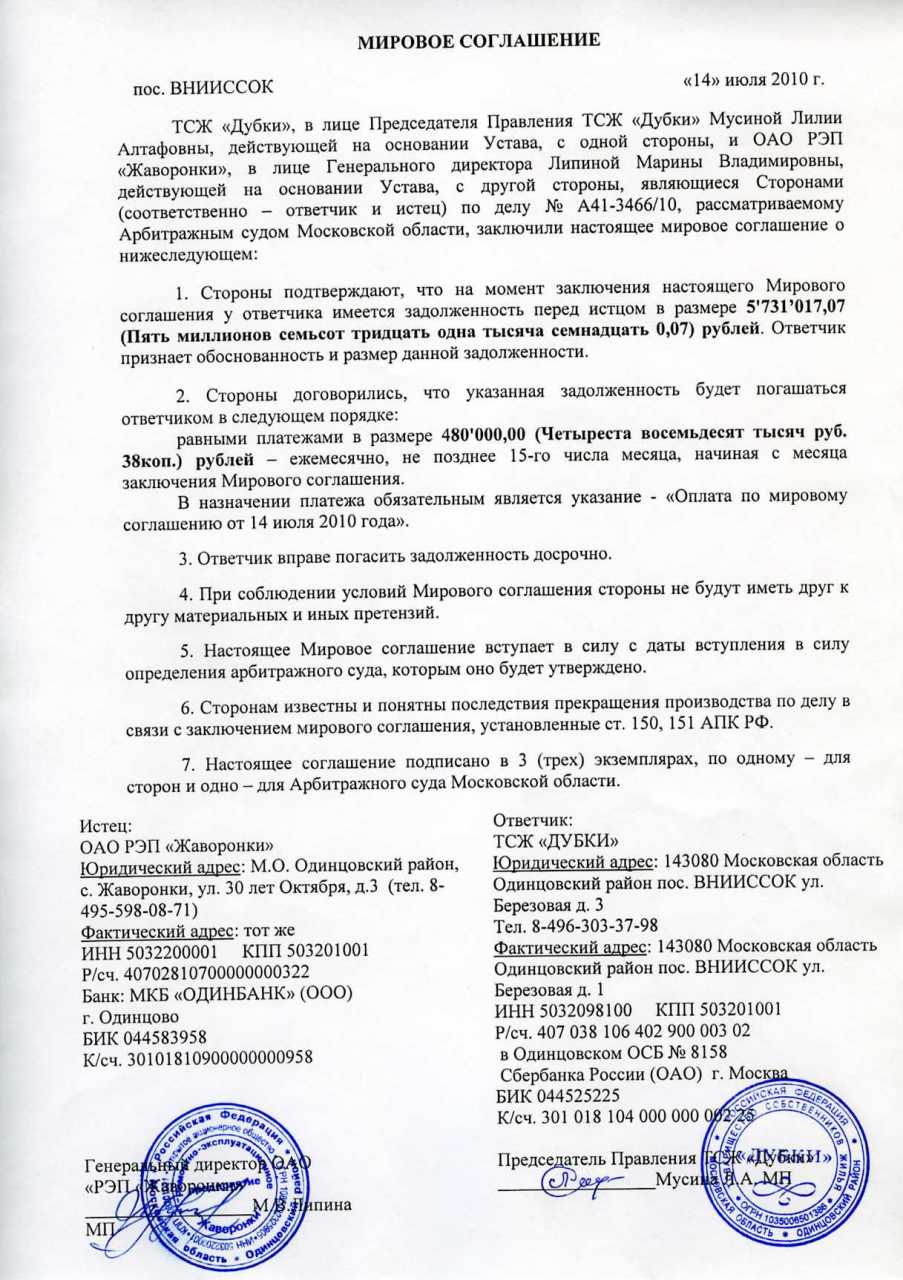

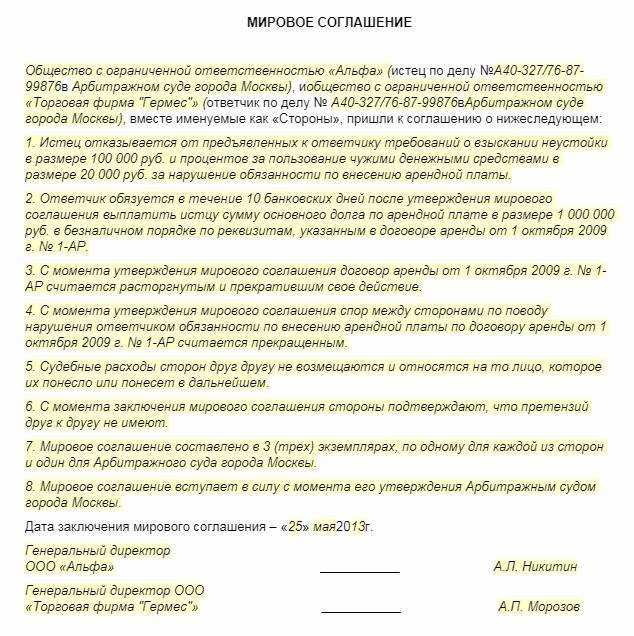

Заключение мирового соглашения

Сторонами мирового соглашения выступают стороны арбитражного процесса, а именно, истец и ответчик. Мировое соглашение должно заключаться в письменной форме, подписываться сторонами процесса или их представителями, имеющими необходимые на то полномочия, специально предусмотренные в доверенности или ином документе, подтверждающим их полномочия (ч. 1 ст. 140 АПК).

Арбитражное процессуальное законодательство не наделяет третьи лица правом на заключение мирового соглашения с целью урегулирования спора.

Особенности заключения мирового соглашения:

- В мировом соглашении должны участвовать все стороны, явно показывать свое согласие на заключение данного соглашения. Определенные сложности представляют ситуации, когда истец предъявляет требования одновременно к нескольким ответчикам, и с одним заключает мировое соглашение. В данном случае условия соглашения не должны затрагивать интересы и законные права другого ответчика.

- Если один их ответчиков в мировом соглашении не участвует, однако четко выражает с ним согласие, то вопрос в отношении этого ответчика суд решает в установленном законом порядке.

- Недопустимо участие только одного из солидарных должников в заключении мирового соглашения по спору, который вытекает из солидарного обязательства. Заключение соглашение предполагает, что между всеми его участниками будет достигнута правовая определенность, в целом прекращение спора, а не в отношении отдельных, участвующих в деле, лиц. Участие в заключении мирового соглашения, которое освобождает от исполнения солидарной ответственности, одного или нескольких солидарных должников, предусмотрено нормами ГК РФ о солидарной ответственности.

- Мировое соглашение подписывается исключительно уполномоченными на то лицами. Полномочие стороны должно быть действующим, оно подлежит проверке судом на момент утверждения данного соглашения.

Анализ судебной практики указал на наличие случаев, когда не выяснение судом вопроса о границах полномочий генерального директора общества, становилось основанием для отмены определения суда об утверждении мирового соглашения.

Замечание 1

Суд обязан проверить как полномочия лица, которое осуществляет подписание мирового договора, так и полномочия выдавшего такую доверенность нотариуса.