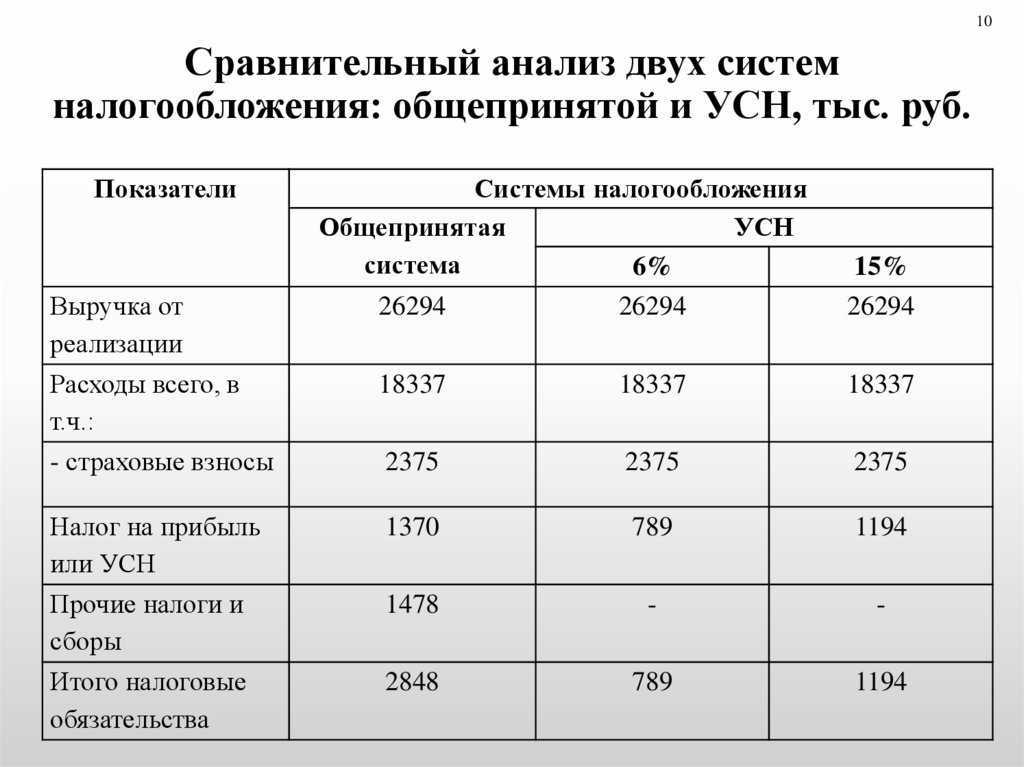

Налог на прибыль и НДС

Уплата НДС происходит по общему правилу. Как только в ЕГРЮЛ были внесены в изменения, налог нужно платить в новую ИФНС, а ОКТМО в платежках — указывать по новому адресу организации.

То же самое с налогом на прибыль: юрлица уплачивают авансовые платежи и сам налог, зачисляемый в федеральный бюджет, по месту нахождения головной организации. А платежи, зачисляемые в региональные бюджеты — по месту нахождения головной организации и каждого её ОП.

После смены адреса в ЕГРЮЛ во всех формах отчётности указывают КПП, который присвоила новая ИФНС. Это правило действует даже в том случае, если организация отчитывается за период, предшествующий переезду.

При сдаче отчётности по НДС и налогу на прибыль в новую ИФНС также указывают новый ОКТМО. Декларации подаются в одном комплекте — делить сведения в отчётах на периоды «до переезда» и «после» не нужно.

«1С-Отчетность» — сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие». Отправляйте электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

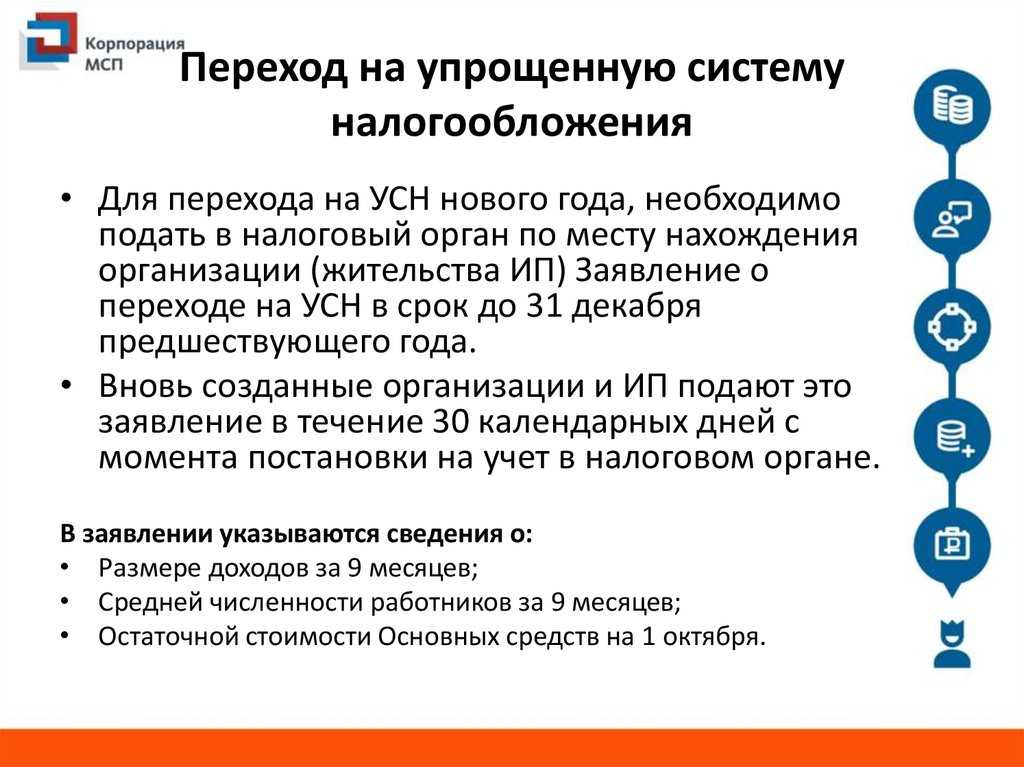

Как подобрать налоговый тариф

При выборе тарифа, следует опираться на метод расчета и процент отчислений, а также периодичность и вид отчетности

Также, важно обратить внимание на наличие ограничений при переходе — можно ли вообще вам использовать выбранный режим

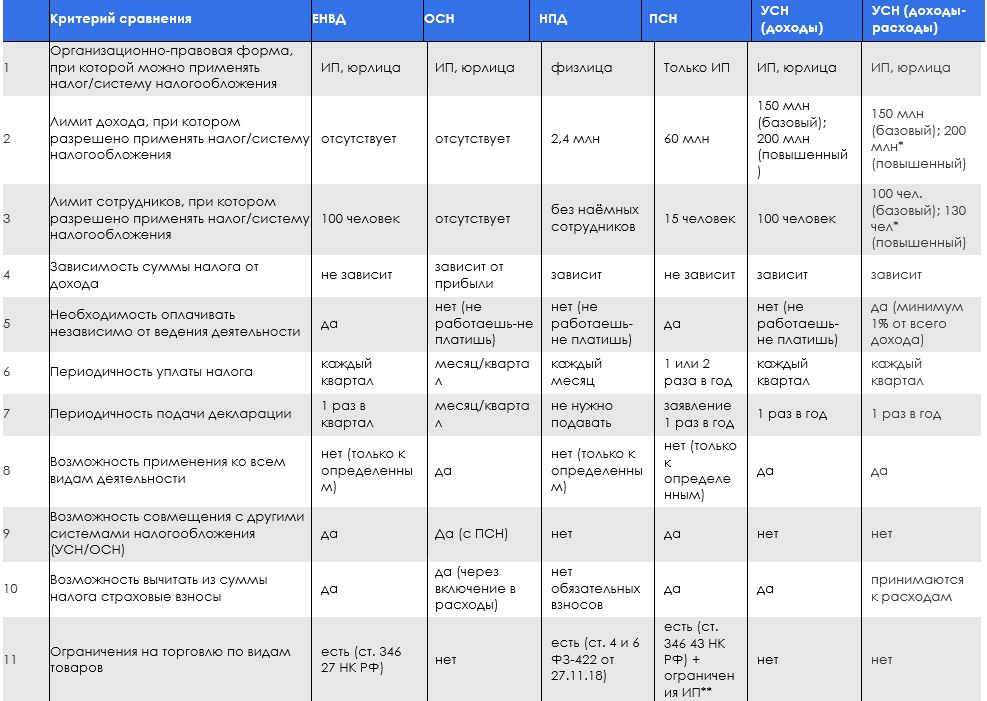

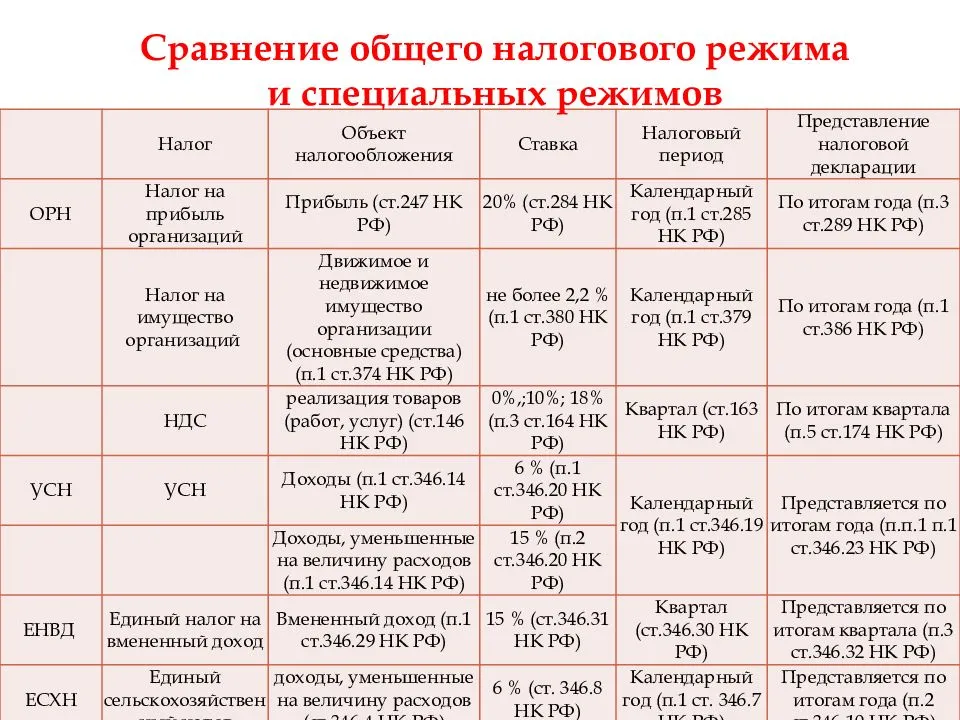

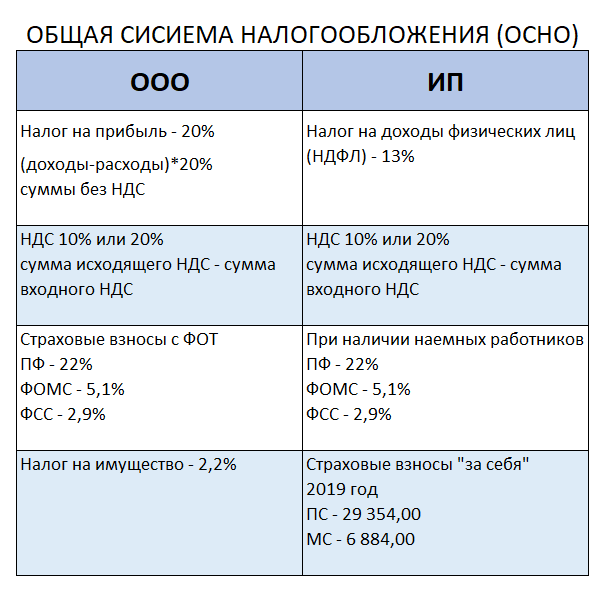

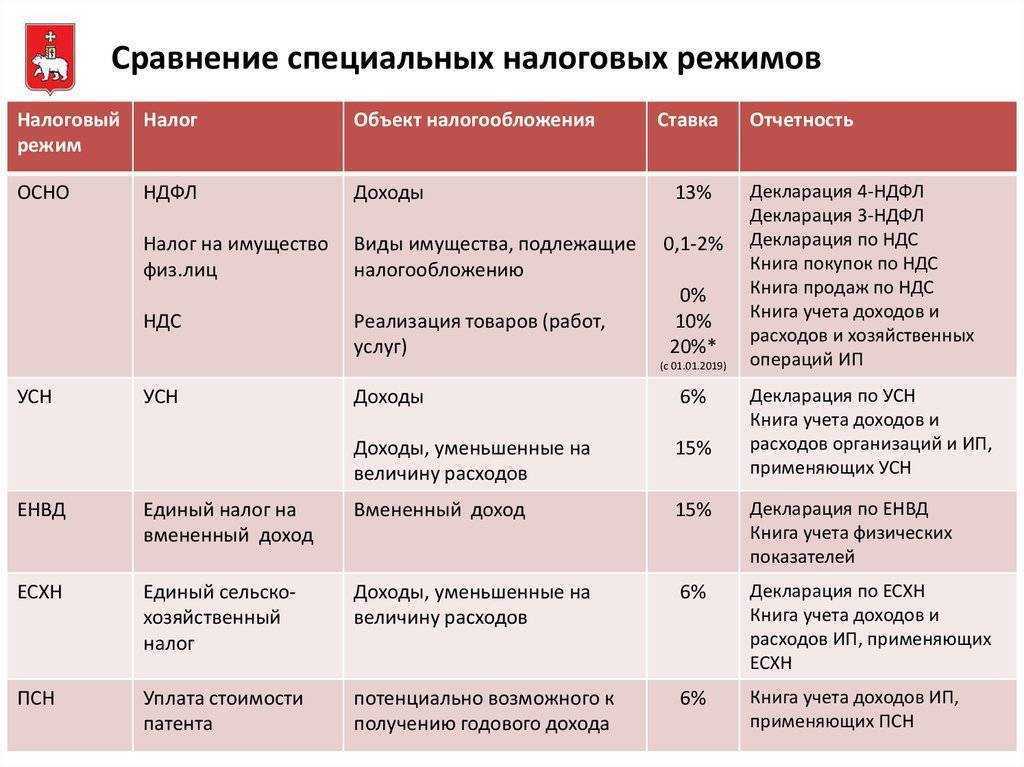

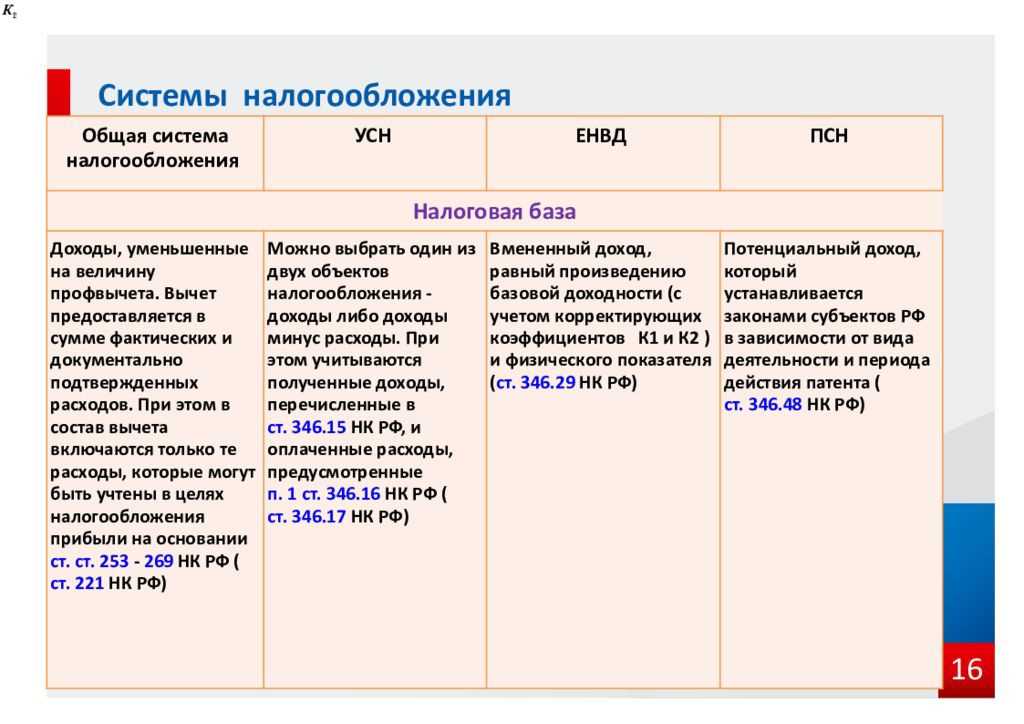

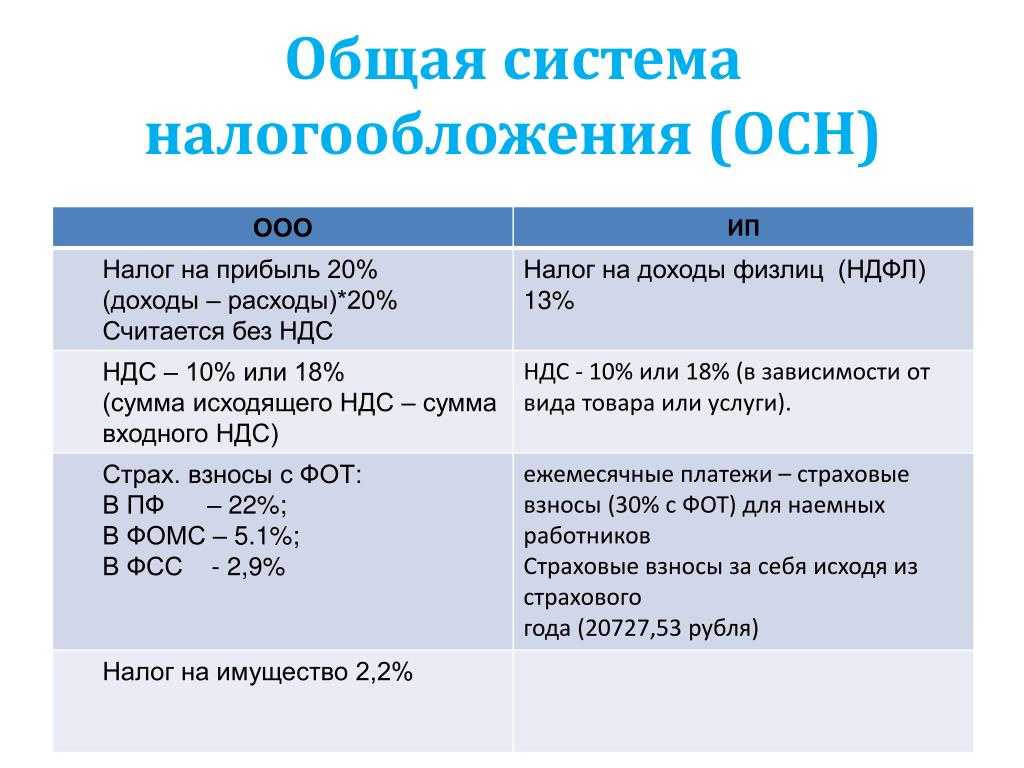

Общая система (ОСНО)

- Нужно платить: Налог на добавленную стоимость, налог на доходы физ.лиц, имущественный налог, транспортный и земельный налоги, страховые отчисления за себя, взносы в фонды и налоги за наемный персонал

- Ежегодно подается: декларация 3-НДФЛ и сведения о численности работников, ежеквартально:6-НДФЛ, декларация по НДС, расчет страховых отчислений в фонды

- Переход не ограничен

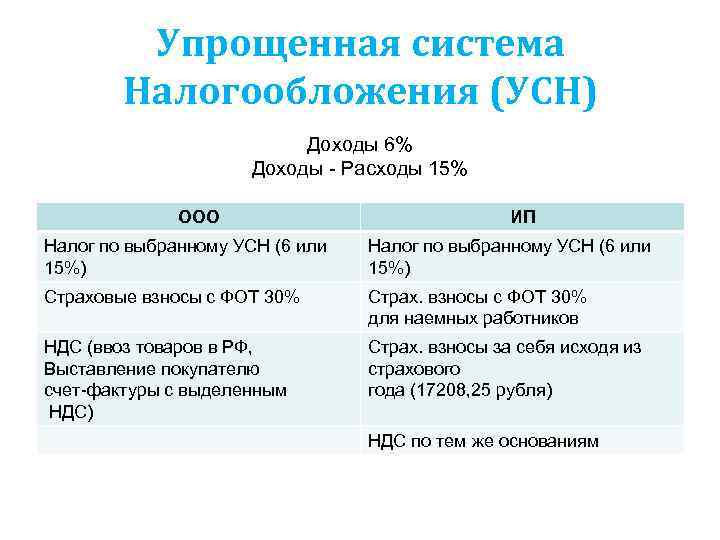

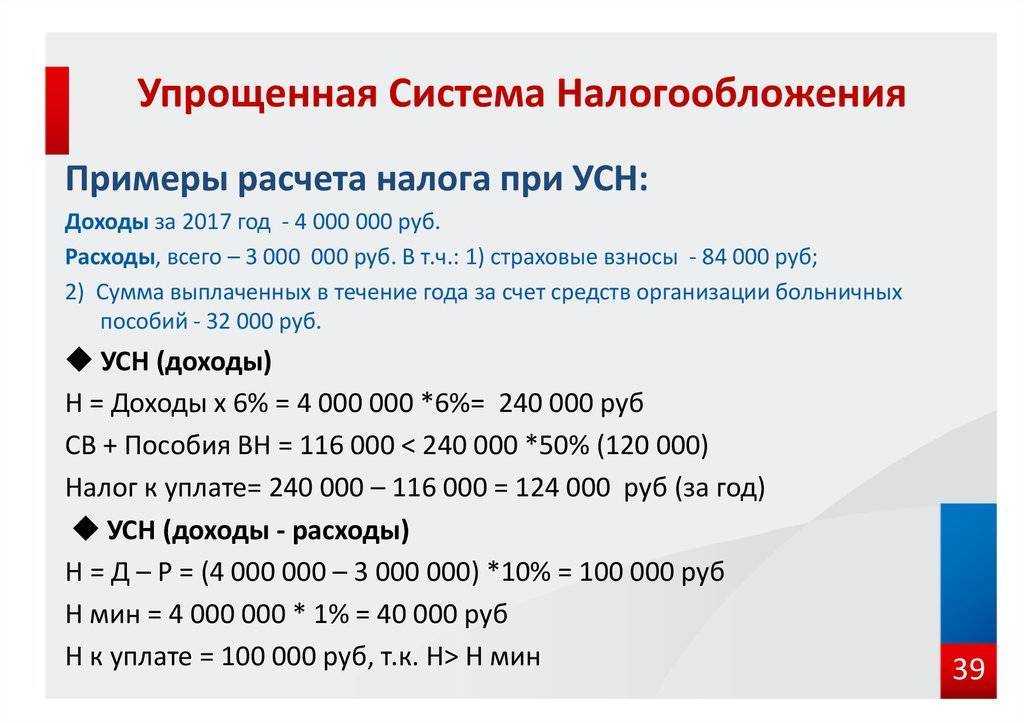

Упрощенка (УСН)

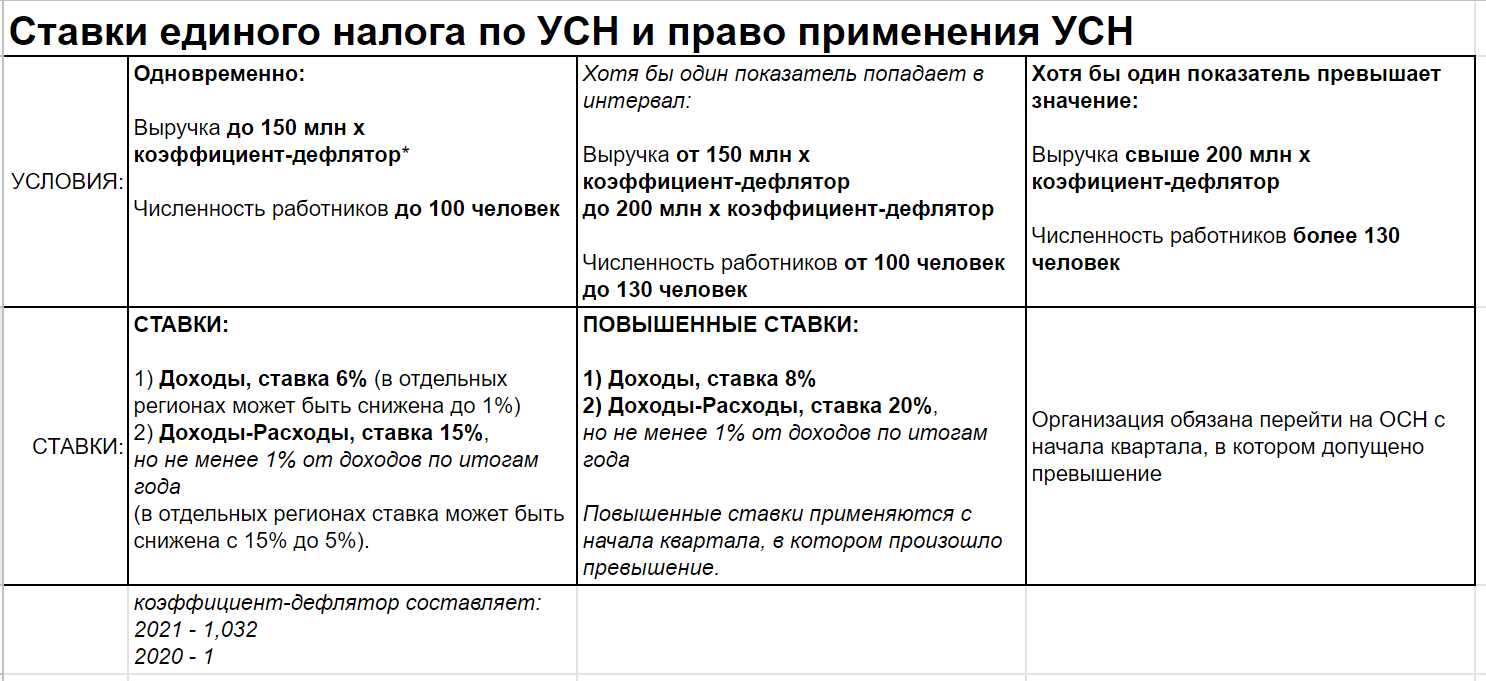

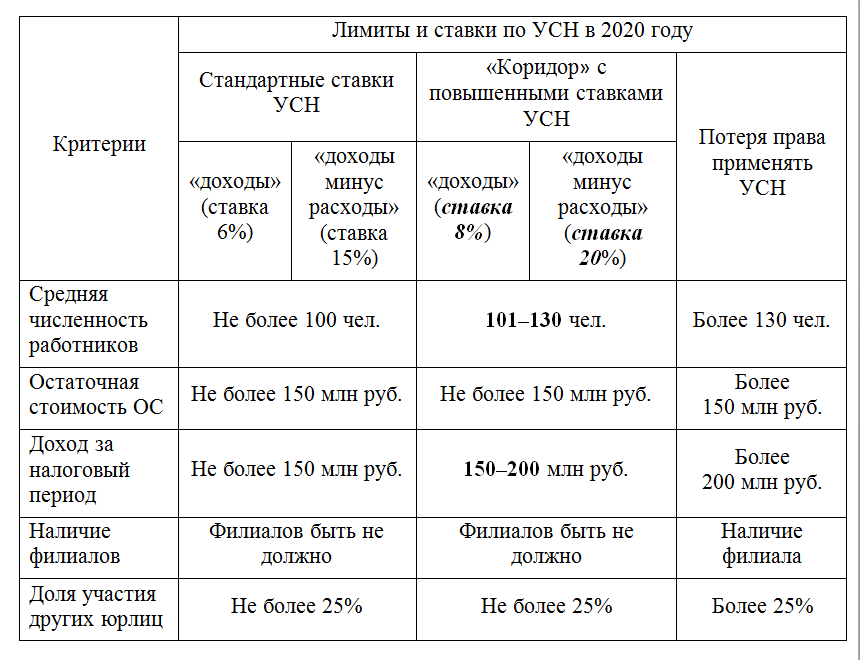

- Фиксированный налог 6% на доходы или 15% на разницу между доходами и расходами, обязательные отчисления за сотрудников и себя, имущественный налог. При переходе за лимиты по штату, доходу или стоимости ОС ставка увеличивается до 8% и 20% соответственно

- Ежегодно: декларация по упрощенке и информация по численности персонала, ежеквартально: декларация 6-НДФЛ и расчет отчислений в страховые

- Доход в год — до 150 млн, персонал — до 100 работников, ОС — до 150 млн. по остаточной стоимости. Повышенный лимит: Доход — 200 млн, Штат до 130 сотрудников, ОС — до 200 млн.

- Переход — с 1 января

Патент (ПСН)

- Оплатить цену самого патента, за вычетом страховых отчислений (льгота), имущественный налог, отчисления в фонды за себя и персонал, налоги за работников

- Ежеквартально: декларация 6-НДФЛ, расчет отчислений в страховые

- Ограничения по видам деятельности: доход в год — до 60 млн, персонал — не более 15 сотрудников

- Переход в любое время с уведомлением ФНС за 10 дней

Единый сельхозналог (ЕСХН)

- Налог на добавленную стоимость (но есть льготы), единый налог, взносы за персонал и себя, налоги с зарплат.

- Ежегодно сдавать декларацию ЕСХН, ежеквартально: 6-НДФЛ и по взносам в страховые

- Подходит только для сельхоздеятельности

- Переход с 1 января

Самозанятость (НПД)

- Только налогообложение по чекам: 4% при оказании услуг физ.лицам и 6% — по чекам, выписанным юр.лицам

- Выписка чеков в приложении

- Доход в год — до 2,4 млн.

- Направления деятельности ограничены

Перед переходом убедитесь, что проходите по условиям и что вам можно подавать заявление именно сейчас, и не придется ждать начала года.

Взносы на травматизм

ФНС сама сообщает в фонды о смене адреса организации в ЕГРЮЛ в течение 5 рабочих дней. А фонды самостоятельно передают сведения об организации в свои отделения.

Переезд не влияет на регистрационный номер страхователя в ФСС. Но код подчиненности юрлицу присвоят новый. Фонд сообщит страхователю о снятии с учёта в одном отделении и постановке на учёт в другом.

Взносы на травматизм и отчёт 4-ФСС направляются в то отделение, в котором на дату уплаты взноса или сдачи отчетности организация состоит на учёте. Уточнить дату постановки на учёт, если уведомление из фонда еще не поступило, можно по выписке из ЕГРЮЛ.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

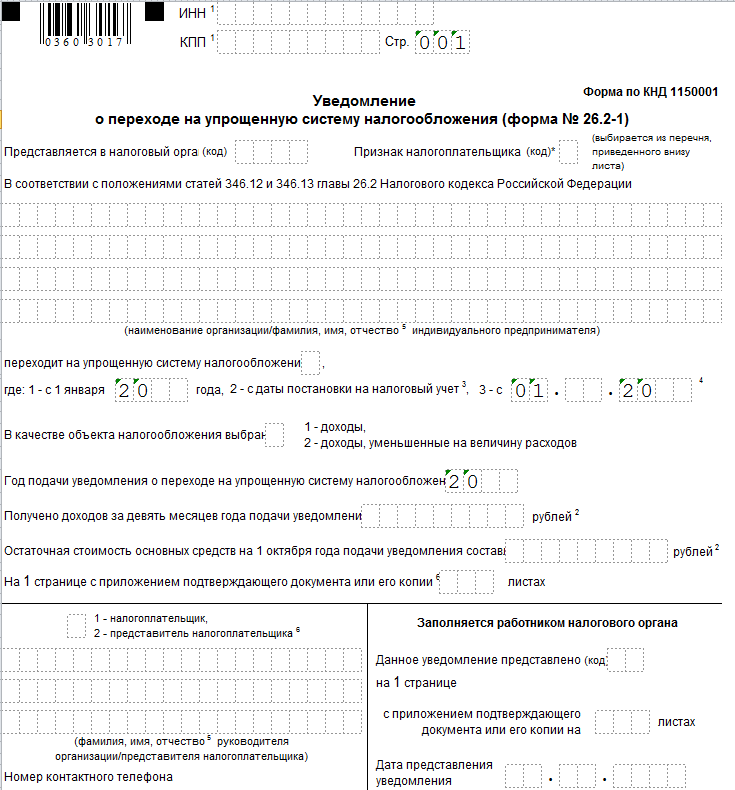

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Когда можно экономить на НДС

Напомним, что сумма НДС, которую нужно заплатить в бюджет, — это разница между НДС, начисленным при продаже товаров, и вычетами, то есть НДС, предъявленным поставщиками (Пункт 2 ст. 171, п. 1 ст. 173 НК РФ). Значит, чтобы уменьшить НДС к уплате, нужно либо увеличить вычеты, либо уменьшить сумму, начисленную при продаже.

Но экономить за счет увеличения вычетов практически невозможно. Ведь, увеличивая вычеты, вы меньше платите в бюджет, но больше — поставщикам. А получить вычет, ничего не покупая, можно только с помощью фирм-«однодневок», но об этом и говорить не стоит — противозаконность таких методов всем известна.

А вот уменьшить НДС, начисленный при продаже товаров, можно, причем уменьшить радикально, до нуля. О том, как это сделать, мы сейчас и будем говорить. Но проблема в том, что, если вы не платите НДС, вы не можете предъявлять налог к оплате своим покупателям. Из-за этого они лишаются вычетов. Как следствие, покупатели либо вообще откажутся с вами работать, либо потребуют существенного уменьшения цены. И в результате экономия на НДС не приведет к увеличению прибыли вашей компании.

Поэтому легальная оптимизация НДС возможна только при выполнении одного из двух условий:

(или) у вас есть покупатели, которые не нуждаются в вычетах по НДС. Кто это? Прежде всего те, кто не признаются плательщиками НДС, — физлица, а также компании и предприниматели, применяющие УСН или ЕНВД (Пункт 1 ст. 143, п. п. 2, 3 ст. 346.11, п. 4 ст. 346.26 НК РФ). Вычеты, как правило, не нужны и банкам, страховым компаниям, а также большинству государственных и муниципальных учреждений — школам и институтам, больницам и поликлиникам. Все эти заведения хоть и признаются плательщиками НДС, но занимаются в основном не облагаемой НДС деятельностью (Подпункты 2, 14 п. 2, пп. 3, 7 п. 3 ст. 149 НК РФ). А потому предъявленный вами НДС к вычету принять все равно не смогут (Подпункт 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ);

(или) ваши покупатели платят НДС, но товары, которые вы им продаете, предназначены для тех, кому вычеты не нужны. Например, вы торгуете бытовой техникой. Ваш покупатель — крупный розничный магазин или другой оптовик. Им вычеты нужны, а значит, нужны и ваши счета-фактуры. Но очевидно, что конечным покупателем бытовой техники будет население, которому до вычетов уж точно нет никакого дела.

Предупреждаем руководителяЗаконно экономить на НДС можно только в двух случаях: если вычет по этому налогу не нужен либо непосредственно покупателям, либо тем, кому они перепродают товары. Не стоит верить людям, которые утверждают обратное. Любой предложенный ими способ в той или иной степени основан на нарушении закона.

Если одно из условий выполняется, дело за малым — нужно избавиться от обязанности начислять НДС и уговорить покупателей не требовать от вас счета-фактуры.

Как быть с авансовыми платежами, уплаченными на старом месте?

Согласно НК РФ уплата налога и авансовых платежей по нему в связи с применением УСНО производится по месту жительства индивидуального предпринимателя.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 апреля года, следующего за истекшим налоговым периодом, авансовые платежи – не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (I кварталом, полугодием и девятью месяцами календарного года).

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период ( НК РФ).

Таким образом, суммы авансовых платежей, уплаченных ИП до переезда, будут учтены новой ИФНС при расчете годового налога.

Признание расходов, вычет НДС и уплата НДФЛ при переходе с упрощенной системы налогообложения на общую систему

Страховые взносы

Минфин РФ в письме от 22 декабря 2014 г. N 03-11-06/2/66188 сделал вывод, что при переходе с упрощенной системы налогообложения с объектом «доходы» на общий режим налогообложения расходы в виде страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование и обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные в период применения упрощенной системы налогообложения и оплаченные после перехода на общий режим налогообложения, организация вправе учесть при исчислении налога на прибыль.

Сделать это можно на дату перехода

Обращаем внимание, что в письме говорится об объекте налогообложения «доходы»

Ранее Минфин считал, что при уходе с упрощенки с «доходов» компания не вправе списать расходы на общей системе. Указанную позицию целесообразно распространить и на другие расходы, например, учесть невыплаченную зарплату, материалы, переданные в производство в прошлом году, а оплаченные в этом. Раньше такие расходы удавалось защитить только в судебном порядке.

НДС

В письме Минфина РФ и ФНС РФ от 27 февраля 2015 г. N ГД-3-3/743 сделан вывод, что при переходе ИП с УСН на общий режим налогообложения суммы НДС по товарам, приобретенным как для перепродажи, так и для использования в производственной деятельности, но не использованным в период применения упрощенной системы налогообложения, принимаются к вычету в общем порядке (статья 172 НК РФ), в случае использования этих товаров для операций, подлежащих налогообложению НДС.

Право на указанные вычеты возникает в том налоговом периоде, в котором был переход с УСН на общий режим налогообложения. Этим правом налогоплательщик может воспользоваться в течение трех лет после окончания налогового периода, в котором был переход с УСН на общий режим налогообложения.

НДС по основным средствам, приобретенным и введенным в эксплуатацию в период применения УСН, к вычету при исчислении НДС, подлежащего уплате в бюджет, не принимается. При приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками НДС, суммы налога, предъявленные им при приобретении, учитываются ими в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов.

При реализации ИП, перешедшего с УСН на общий режим налогообложения, недвижимого имущества, приобретенного в период применения упрощенной системы налогообложения, налоговая база по НДС определяется как разница между ценой реализуемого имущества с учетом налога и стоимостью реализуемого имущества.

НДФЛ

Минфин обращает внимание на обязанность по исчислению и уплате налога на доходы физических лиц при переходе на общий режим налогообложения. Налогоплательщики — ИП при исчислении налоговой базы по НДФЛ имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п.3 ст.210 НК РФ)

Налогоплательщики — ИП при исчислении налоговой базы по НДФЛ имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п.3 ст.210 НК РФ).

При реализации амортизируемого имущества налогоплательщики вправе уменьшить доходы на остаточную стоимость амортизируемого имущества.

Если объект недвижимости, реализованный в период применения УСН, приобретен в период применения УСН, то остаточная стоимость такого объекта не определяется, поскольку при использовании объекта при применении УСН, амортизация не начисляется. В этом случае при переходе на общий режим налогообложения ИП может уменьшить доходы от реализации недвижимого имущества на профессиональный налоговый вычет по НДФЛ в виде расходов на приобретение этого имущества, которые не были учтены в период применения УСН.

Таким образом, по мнению ФНС России, ИП, который приобрел недвижимое имущество в период применения УСН с объектом в виде доходов и поэтому не учитывал каких-либо расходов при налогообложении, при переходе на общий режим налогообложения и реализации указанного имущества вправе при исчислении НДФЛ принять в составе профессионального налогового вычета всю сумму фактически произведенных и документально подтвержденных расходов на приобретение недвижимого имущества, в том числе предъявленную ему при приобретении сумму НДС.

Постановка на учет на новом месте

Согласно НК РФ в случаях изменения места жительства физлица (в том числе индивидуального предпринимателя) снятие его с учета осуществляется налоговым органом, в котором тот состоял на учете, в течение пяти дней со дня получения сведений о факте регистрации, сообщаемых органами, осуществляющими регистрацию физических лиц по месту их жительства.

Эти органы обязаны сообщать ИФНС о фактах регистрации физлица по месту его нахождения в течение десяти дней после дня регистрации указанного лица ( НК РФ).

Порядок постановки на учет, снятия с учета в налоговых органах российских организаций и физических лиц (далее – Порядок) утвержден Приказом Минфина России от 05.11.2009 № 114н. Согласно п. 28 данного документа, если физическое лицо изменило место жительства, постановка на учет в налоговом органе этого лица по новому месту жительства осуществляется в течение пяти рабочих дней со дня получения сведений о факте регистрации по новому месту жительства. Причем в таком случае датой постановки на учет физического лица является дата его регистрации по новому месту жительства.

Снятие физлица с учета в налоговом органе по прежнему месту жительства осуществляется на основании сообщения налогового органа по новому месту жительства физического лица.

Итак, если ИП сменил домашний адрес, то его снимут с учета в старой ИФНС и поставят на учет в новой автоматически, после того как налоговые органы получат сведения из МВД о новой прописке.

В ИФНС не надо подавать ни заявления о внесении нового адреса в ЕГРИП, ни других дополнительных документов. Это будет сделано автоматически на основании п. 4, 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ. ИНН останется прежним.

Согласно п. 3 ст. 11 Федерального закона № 129-ФЗ, а также п. 28, 29 Порядка предприниматель должен получить:

-

уведомление о постановке на учет в новой инспекции;

-

уведомление о снятии с учета в старой инспекции;

-

документ, подтверждающий внесение записи в ЕГРИП.

Дата регистрации по новому месту жительства будет являться датой снятия с учета в старой ИФНС (она же – дата постановки на учет в новой).

Регистрируем компанию в регионе с пониженными ставками налога при УСН

Региональные власти могут уменьшать ставку упрощенного налога при объекте «доходы минус расходы» с 15 до 5% (Пункт 2 ст. 346.20 НК РФ). И в некоторых субъектах ставка снижена до минимального уровня практически для всех упрощенцев, независимо от того, какой деятельностью они занимаются, например в Липецкой и Смоленской областях (Статья 2 Областного закона Липецкой области от 24.12.2008 N 233-ОЗ; ст. 1 Областного закона Смоленской области от 30.04.2008 N 32-З).

Тем, кто занимается оптовой торговлей, достаточно зарегистрировать компанию в одном из таких регионов и платить налог по ставке 5%. В этом ничего противозаконного нет. Хотя на всякий случай, чтобы выглядеть совсем «белыми и пушистыми», можно снять в этом регионе офис и нанять секретаря, который будет отвечать на телефонные звонки.

Если физически перенести бизнес в другой регион невозможно, например при розничной торговле, пользоваться пониженными ставками предлагают так.

В регионе с пониженной ставкой налога регистрируется комитент — компания на УСН с объектом «доходы минус расходы». Она покупает товары у поставщиков и отдает их на реализацию комиссионеру, зарегистрированному в том регионе, где реально ведется бизнес. Комиссионер получает минимальное вознаграждение и применяет «доходную» упрощенку, поэтому уплаченный им налог составляет совсем незначительную величину. А с большей части торговой наценки вместо НДС и налога на прибыль уплачивается только налог при УСН по ставке 5%.

Высокая эффективность схемы очевидна, но и риски тоже очень высоки. Налоговые инспекторы вполне могут заподозрить (и не безосновательно), что договор комиссии здесь нужен исключительно для экономии на налогах и именно для этого создана компания в регионе с пониженными ставками. Если им удастся это доказать, комиссионеру могут доначислить налоги, которые ему пришлось бы заплатить, если бы он сам покупал товары у поставщиков, то есть 6% от всей выручки. А если выручка за год превысит 60 млн руб. — НДС и налог на прибыль.

Как уменьшать УСН на страховые взносы 2023

Взносы за работников организаций и ИП, а также фиксированные взносы, которые предприниматель платит за себя, уменьшают рассчитанные суммы налога на упрощенке. В 2023 году изменились тарифы взносов и порядок их уплаты.

Изменения по страховым взносам

Если доход предпринимателя за 2023 год превысит 300 000 руб., то он заплатит еще 1% с суммы превышения в счет пенсионного страхования. Такой допвзнос можно перечислить до 1 июля следующего года.

Пример. Предприниматель Иванов применяет УСН с объектом «Доходы». В 2023 году выручка составила 800 000 руб.

Иванов перечислил фиксированные взносы в сумме 45 842 руб. А дополнительный взнос с суммы превышения получится: (800 000 руб. – 300 000 руб.) * 1% = 5 000 руб. Его можно будет заплатить в 2024 году – до 1 июля.

Общая сумма взносов для Алексея составила: 45 842 + 5000 = 50 842 руб.

С 2023 года взносы нужно платить в совокупном размере на Единый налоговый счет (ЕНС).

Порядок уменьшения налога на УСН

В зависимости от выбранного объекта налогообложения на упрощенке:

К вычету можно ставить всю сумму уплаченных взносов.

Исключение – для ИП с объектом «доходы». Для них порядок уменьшения налога зависит от того, есть сотрудники или нет. Учитываются и те, кто на трудовых договорах, и исполнители по ГПХ.

Чтобы в течение года ИП мог сразу уменьшать авансы по УСН на сумму оплаты взносов, нужно подавать в ИФНС заявление о распоряжении положительным сальдо ЕНС.

Если этого не сделать и просто перечислить фиксированный взнос на ЕНС, то инспекция спишет эту сумму только 31 декабря. Страховые взносы за себя за 2023 год налоговая зачтет только 9 января 2024 года.

Пример как ИП уменьшить налог на УСН на фиксированные взносы в 2023 году

ИП Петров платит налог на УСН по ставке 6%, у него нет работников. Доходы за 2023 год составили 1,6 млн руб.

За 2023 года ИП должен заплатить взносы: фиксированный в размере 45 842 р. плюс 1% с суммы дохода свыше 300 000 руб.

В итоге получается: 45 842 + (1 600 000 – 300 000) * 1% = 13 000) = 58 842 руб.

ИП Петров не стал откладывать допвзнос до 2024 года, а решил заплатить все взносы в текущем году. Он платил их поквартально, чтобы сразу уменьшить авансы по УСН к уплате в бюджет:

Соберем все суммы ежемесячных доходов, а также взносов ИП в таблице ниже. В течение года их считают нарастающим итогом (ст. 346.21 НК).

Теперь определим сколько в течение года должен заплатить ИП Петров на УСН «Доходы»:

Чтобы оплаченные взносы списывались в уменьшение авансов по УСН сразу, ИП действовал так (на примере первого квартала):

В остальные кварталах порядок был аналогичный.

Обучитесь всему, что нужно для работы на УСН в 2023 году, на курсе Главбух на УСН. Сможете правильно составлять отчетность, вести учет, защищать бизнес перед налоговой и избегать многомилионных штрафов.

Чтобы оценить удобство обучения, посмотрите пробный урок бесплатно. Смотреть урок

Ответ эксперта

По зданиям, сооружениям, передаточным устройствам, входящим в 1-7-ю амортизационные группы, применяемая амортизация начисляется _ методами (ом)

(*ответ*) как линейным, так и нелинейным методами

только линейным

только нелинейным

только нормативным

По итогам каждого отчетного (налогового) периода налогоплательщики налога на прибыль исчисляют сумму _ _, исходя из ставки налога и прибыли, подлежащей налогообложению.

(*ответ*) авансового платежа

По легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость, соответственно, более 300 тыс. руб. и 400 тыс. руб., основная норма амортизации применяется со специальным коэффициентом:

(*ответ*) 0,5

1,5

2

2,5

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на _ (но не более срока деятельности налогоплательщика).

(*ответ*) 10 лет

5 лет

3 года

15 лет

По окончанию года организация должна перечислить в бюджет разницу между суммой налога, рассчитанной по итогам года, и суммой уплаченных в течение года авансовых платежей не позднее:

(*ответ*) 28 марта

28 февраля

1 марта

1 апреля

По своей правовой природе государственная пошлина является:

(*ответ*) сбором

налогом на действия

налогом на доход

налогом на право

По сумме налоговых сборов среди федеральных налогов налог на прибыль организации занимает второе место после

(*ответ*) НДС

ЕСН

НДФЛ

акцизов

Под утвержденную классификацию амортизируемого имущества не могут быть отнесены принадлежащие фирме:

(*ответ*) исключительные права

здания и сооружения

высокотехнологичные станки и оборудование

транспортные средства

Подтверждением данных налогового учета являются:

(*ответ*) аналитические регистры налогового учета

(*ответ*) расчет налоговой базы

(*ответ*) первичные учетные документы

учредительные документы

уставные документы

Получение большой суммы прибыли означает _ затрат на производство и повышение уровня его рентабельности

(*ответ*) снижение

Понесенные налогоплательщиком расходы, стоимость которых выражена в _ _ или в условных единицах, учитываются в совокупности с расходами, стоимость которых выражена в рублях

(*ответ*) иностранной валюте

Пониженной ставкой ЕСН можно воспользоваться только при исчислении ЕСН с выплат работникам, получающим более _руб. в год

(*ответ*) 280 000

100 000

200 000

250 000

Порядок ведения налогового учета устанавливается налогоплательщиком в _ _ для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

(*ответ*) учетной политике

Порядок определения стоимости амортизируемого имущества устанавливается в _ кодексе РФ

(*ответ*) Налоговом

Трудовом

Гражданском

Таможенном

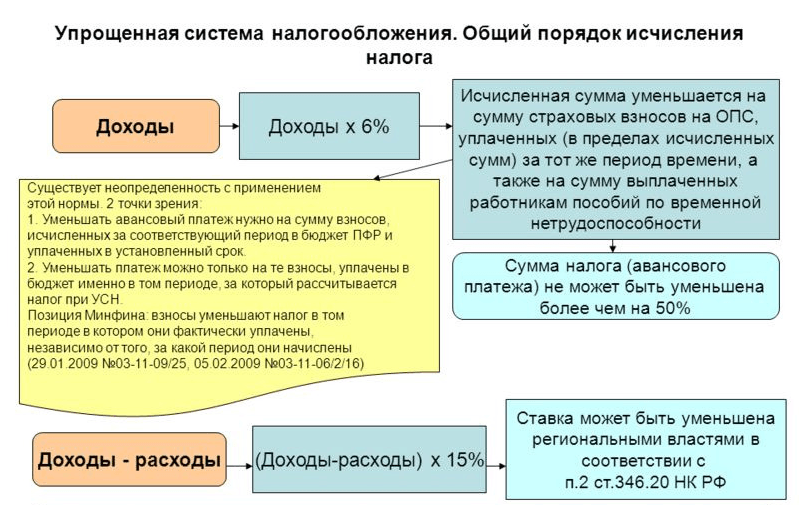

Как считать и платить налог на УСН в 2023 году

В 2023 году ставки на УСН не изменились, но увеличились лимиты доходов, при которых исчисление налога происходит по повышенным ставкам.

Действующие на сегодня ставки УСН:

Действующие региональные ставки можно посмотреть на сайте ФНС.

Повышенные ставки в 2023 году нужно применять, если:

Авансовые платежи по УСН

Налоговый период для упрощенки – по-прежнему календарный год. То есть итоговая уплата налога на УСН происходит по результатам года.

Как и раньше, годовой налог по УСН можно перечислять в бюджет частями, по итогам отчетных периодов: первого квартала, полугодия и девяти месяцев.

Если в том или ином периоде доход был, значит компания или ИП платит аванс. Если никаких поступлений не было – ничего платить не придется.

Новшество 2023 года в том, что авансы по УСН, как и сам налог, теперь перечисляют в рамках ЕНП. По каждому платежу надо направлять в ИФНС уведомлениес суммой к уплате. Про него будем говорить дальше в статье.

Когда приходит время заполнять декларацию по УСН, в нее заносят все уплаченные авансовые платежи. В итоге сумма за год уменьшается.

При исчислении платежей по УСН можно уменьшать их на страховые взносы. Расскажем об этом подробнее дальше, учитывая новый порядок в связи с введением Единого налогового платежа (ЕНП).

Выводы

В условиях экономической нестабильности у малых и средних предпринимателей есть реальный шанс значительно сократить налоговую нагрузку с помощью релокации и направить свободные ресурсы на развитие своего бизнеса.

В статье мы проанализировали наиболее выгодные и привлекательные регионы, в которые может релоцироваться компания. У каждого субъекта есть свои нюансы в виде возможных рисков и условий для переезда. Поэтому прежде чем принимать решение о релокации, необходимо сравнить все условия переезда, выбрать наиболее подходящей для своей компании регион и собственно переехать.

Процесс релокации займет время и возможно потребует некоторых вложений, но все это окупается пониженной налоговой ставкой по упрощенной системе налогообложения.

Фото на обложке: Unsplash