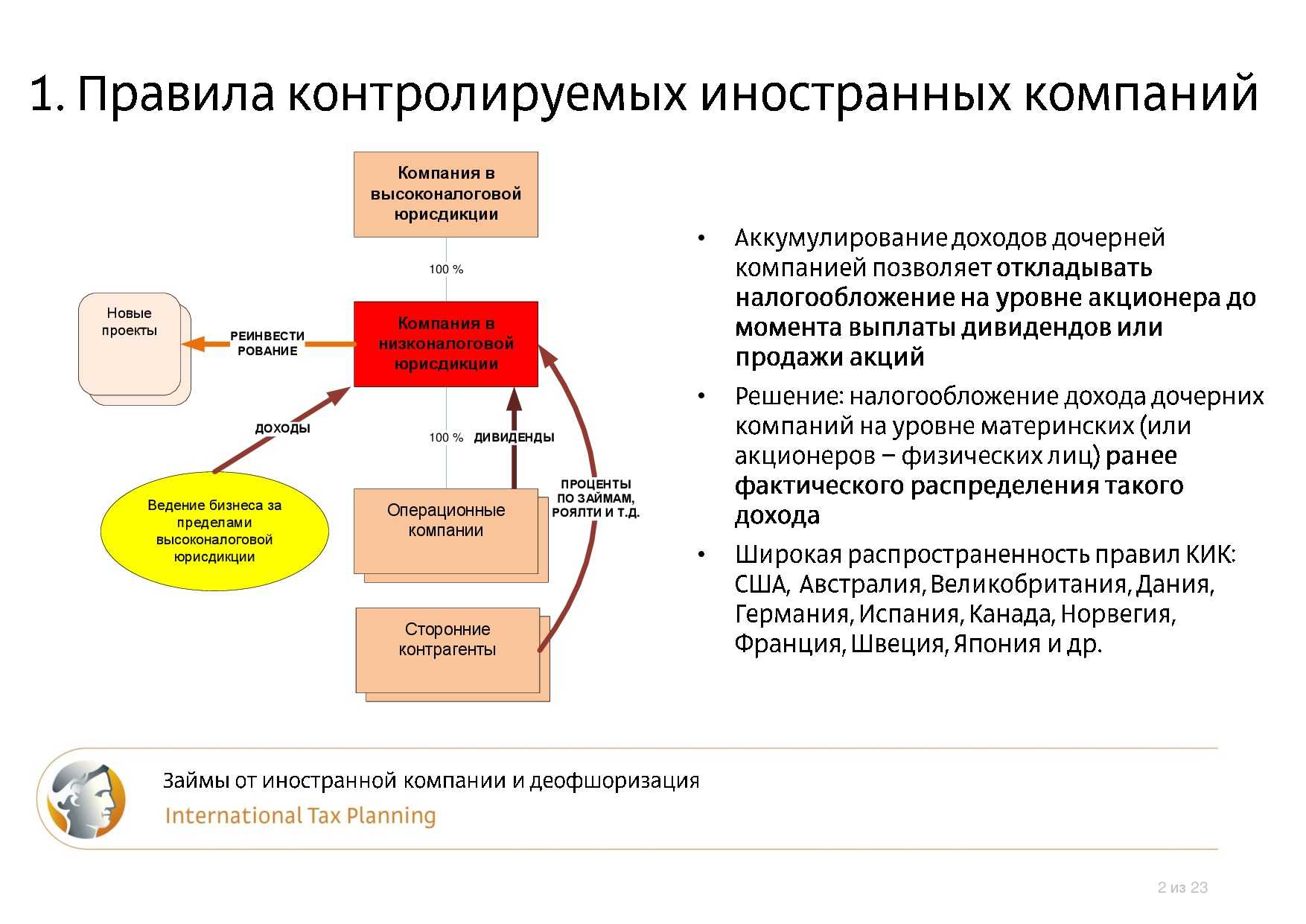

Как можно рассчитать, сколько денег заработала КИК

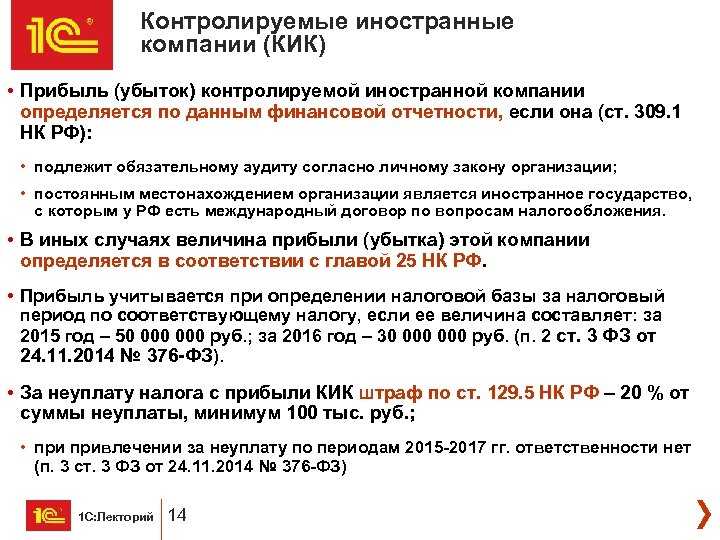

Подробная технология прописана в статье 309.1 НК РФ. Размер заработка КИК определяется следующими средствами:

-

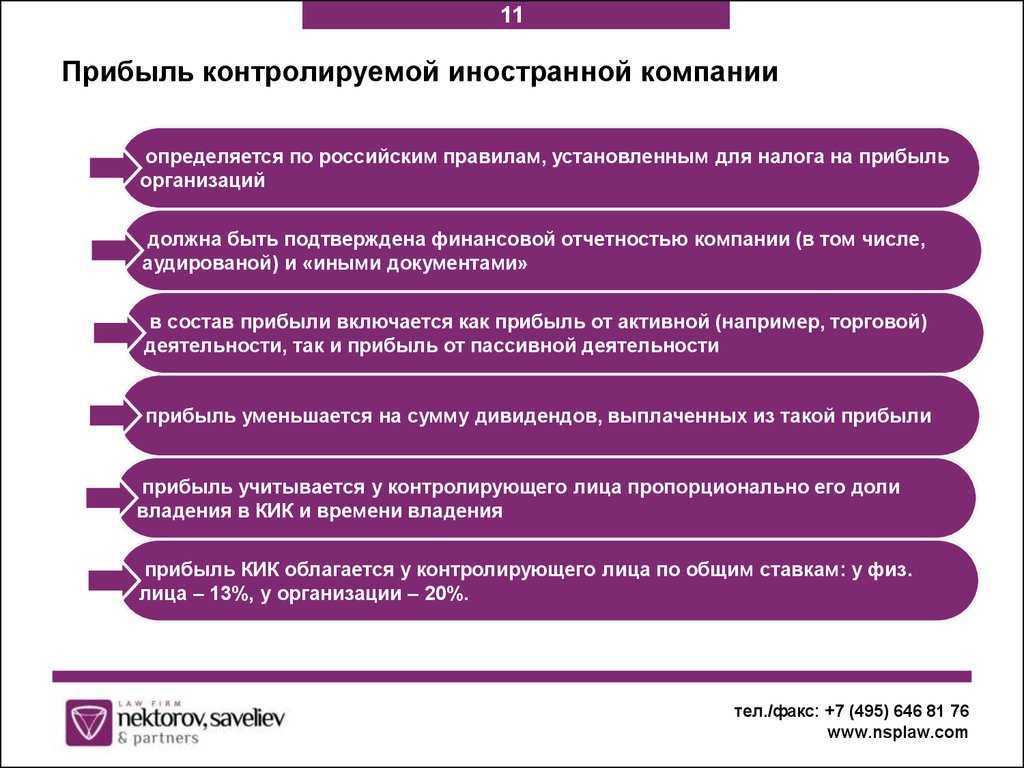

Путем анализа бухгалтерский показателей, которые формируются на условиях внутренних политики компании за финансовый год. Прибылью в этом случае считается доход (убыток), который образовался до выплаты налогов и иных платежей. К определению также применяется специфика, установленная НК для расчетов по КИК.

-

На основании требований, которые созданы для российских компаний (глава 25 НК РФ). В этом случае такой порядок должен применяться в течение 5 лет подряд. Если фискальные платежи вносит гражданин, он должен отразить в НД избранный порядок исчисления.

Из размера налога на прибыль зарубежной организации вычитается налог относительно той же прибыли, рассчитанный по закону иностранного государства, пропорционально проценту участия КЛ.

Фискальные платежи зарубежных государств требуют документального подтверждения или заверения надзорным органом в таком государстве.

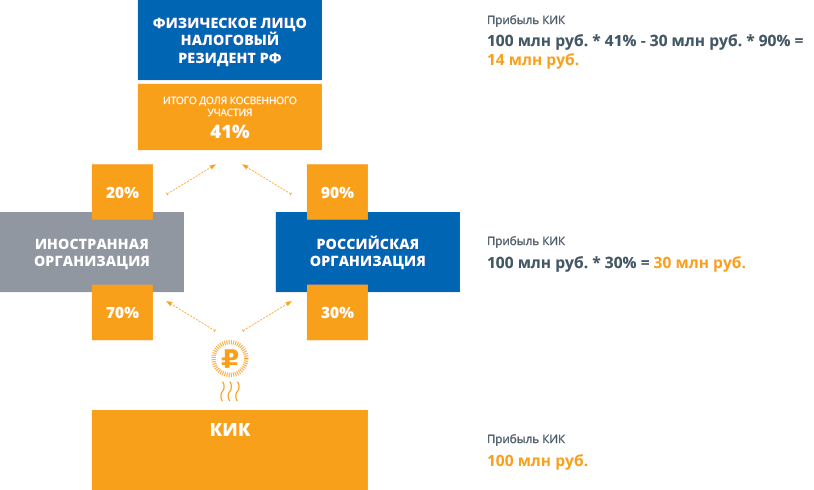

Что делать, если участие в КИК косвенное

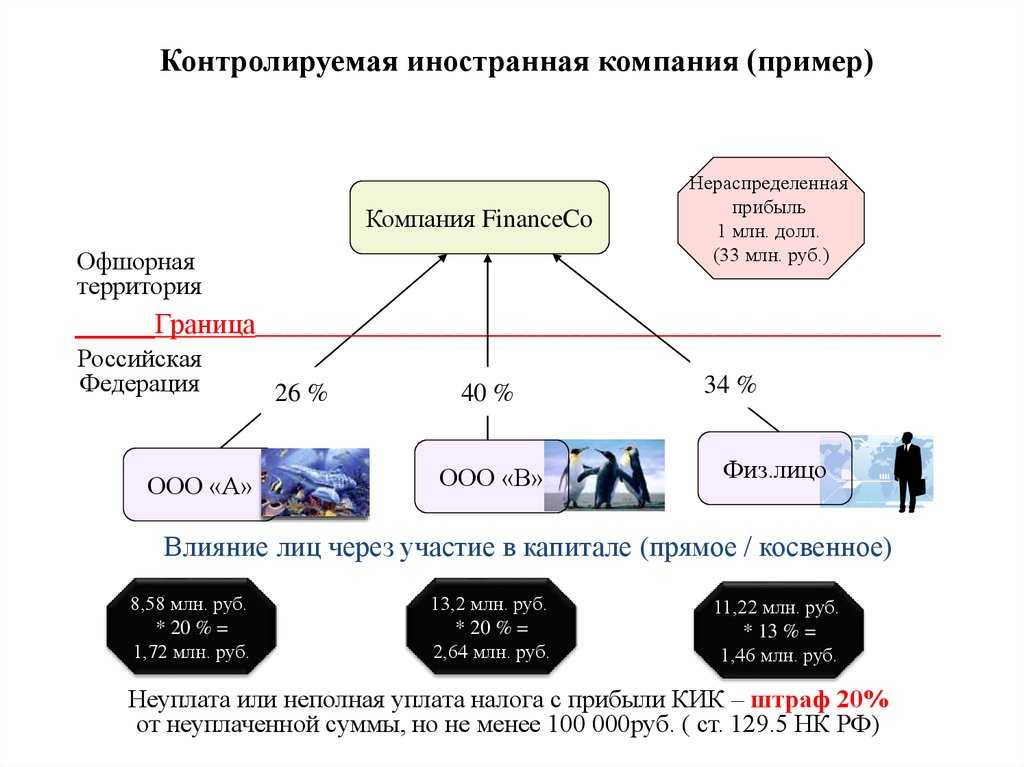

Если лицо принимает косвенное участие в КИК через юридические лица, также являющиеся КЛ данного КИК, то прибыль такой зарубежной компании, когда она учитывается в целях определения НБ, должна снижаться на сумму прибыли, которая учитывается в налогообложении иных лиц, через которых лицо косвенно участвует в КИК.

Например, если сумма прибыль КИК составляет 100 млн, прибыль ее участника- юридического лица (доля 50%) — 50 млн (сто млн. *50%). Тогда налог физического лица, который осуществляет контроль КИК через юридическое лицо, обладая ста % долей в последнем, будет рассчитываться следующим образом:

100 млн *50% — 50 млн *100% = 0

Когда прибыль становится равной нулю, КЛ может вообще не указывать такие данные в налоговой декларации (далее — НД).

КЛ обязано предоставлять НД с приложением отчетности зарубежной организации и соответствующего аудиторского заключения. Если КИК несет убытки — НД по НДФЛ не предоставляется.

Если отчетность в фискальный орган не предоставлять, можно получить штраф в размере 100 тыс. руб. Если не уплачивать налоги, тогда назначат штраф в 20%-ном размере от суммы долга, но в любом случае не менее 100 тыс. руб.

Что делать с доходами КИК

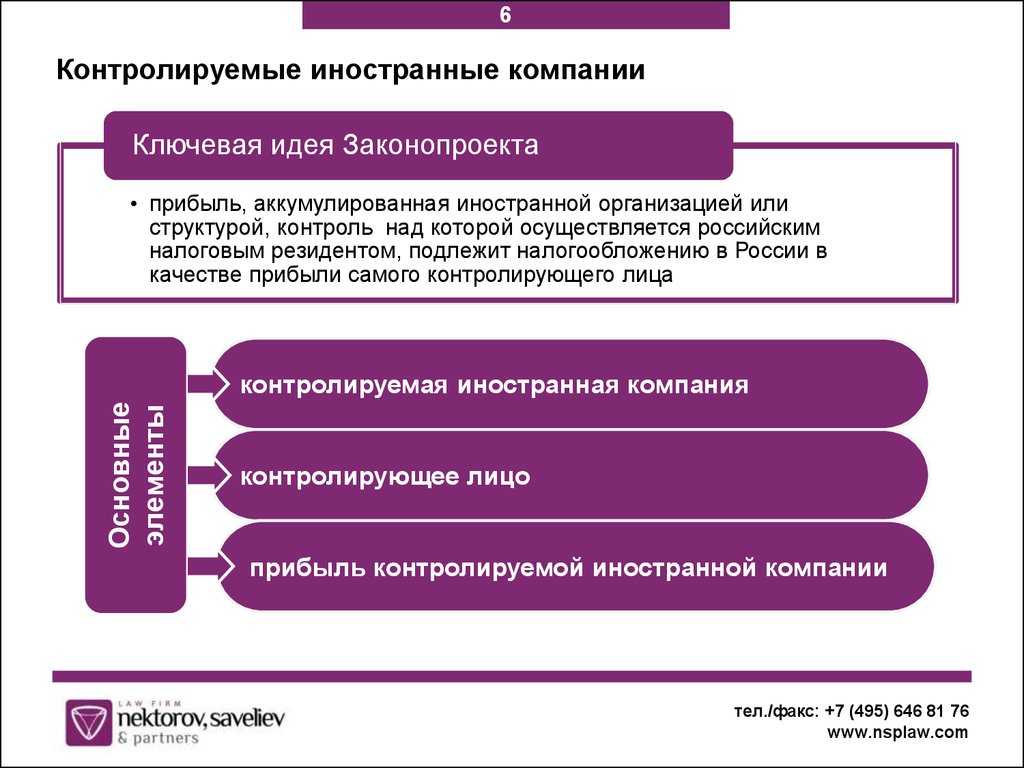

Вся прибыль, которую получает КИК, это прибыль его КЛ, который уплачивает фискальные платежи в РФ. Все, что заработала компания, учитывается при определении НБ у таких КЛ по правилам действующего законодательства с некоторыми особенностями, присущими КИК.

Датой, когда зарубежная компания получает доход, считается 31 декабря года после фискального периода, когда должна быть сдана бухгалтерская отчетность фирмы, согласно ее личному закону. Если закона нет, значит 31 декабря года после окончания налогового периода, когда должна определяться прибыль такой компании.

Конкретные примеры, как определять прибыль КИК, можно посмотреть на сайте налоговой.

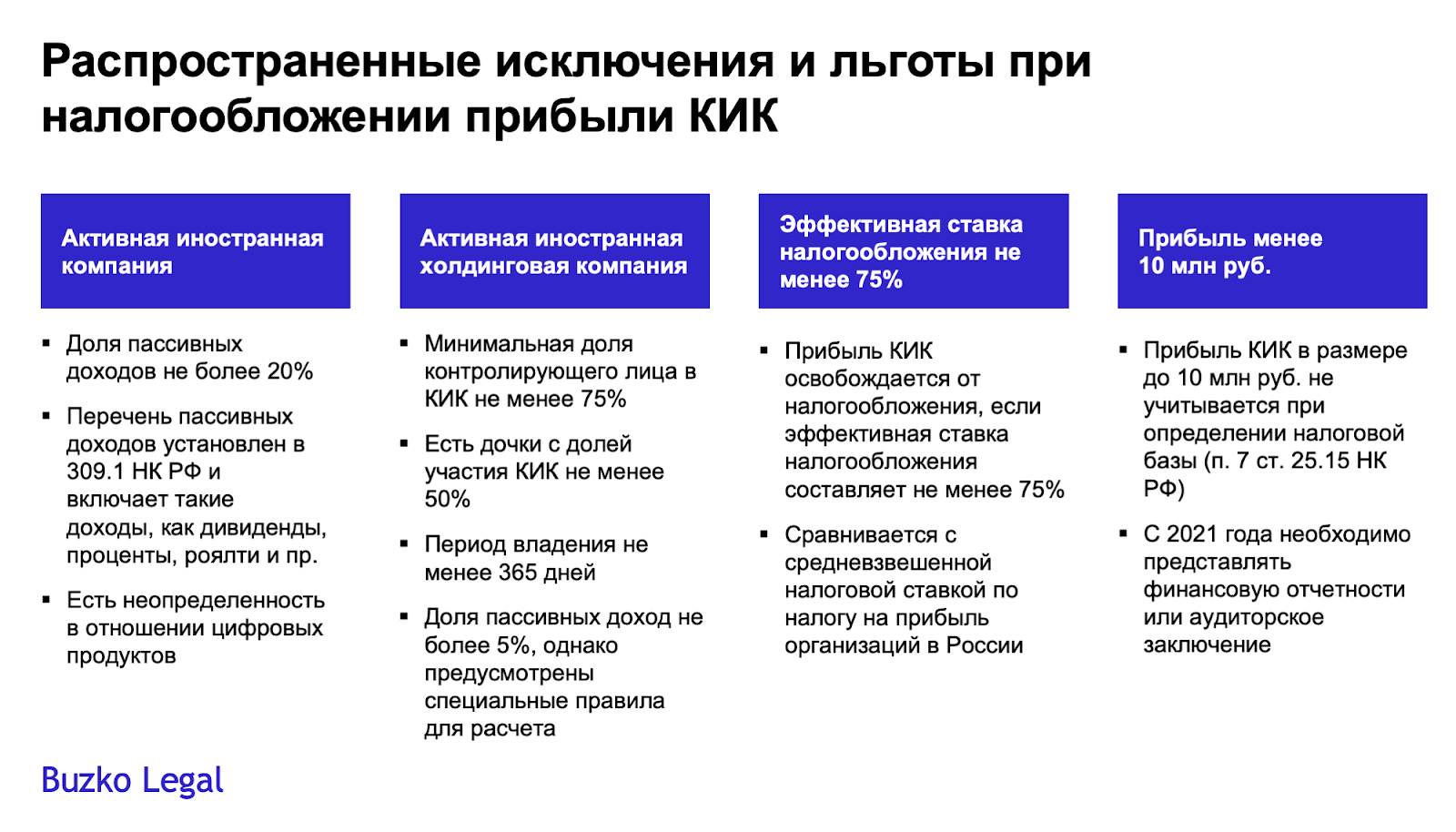

Из прибыли вычитаются:

-

дивиденды, которые выплачивает сама КИК, в том числе промежуточные, которые выплачивались в течение финансового года;

-

дивиденды, которые выплачивают отечественные организации, в случае, когда КЛ, располагает правами на такие дивиденды;

-

распределенные ИСБОЮЛ полученные денежные средства.

Если прибыль, которую получила КИК, становится больше 10 млн руб., тогда эти доходы учитываются при определении НБ по налогам на доходы физлиц и прибыль.

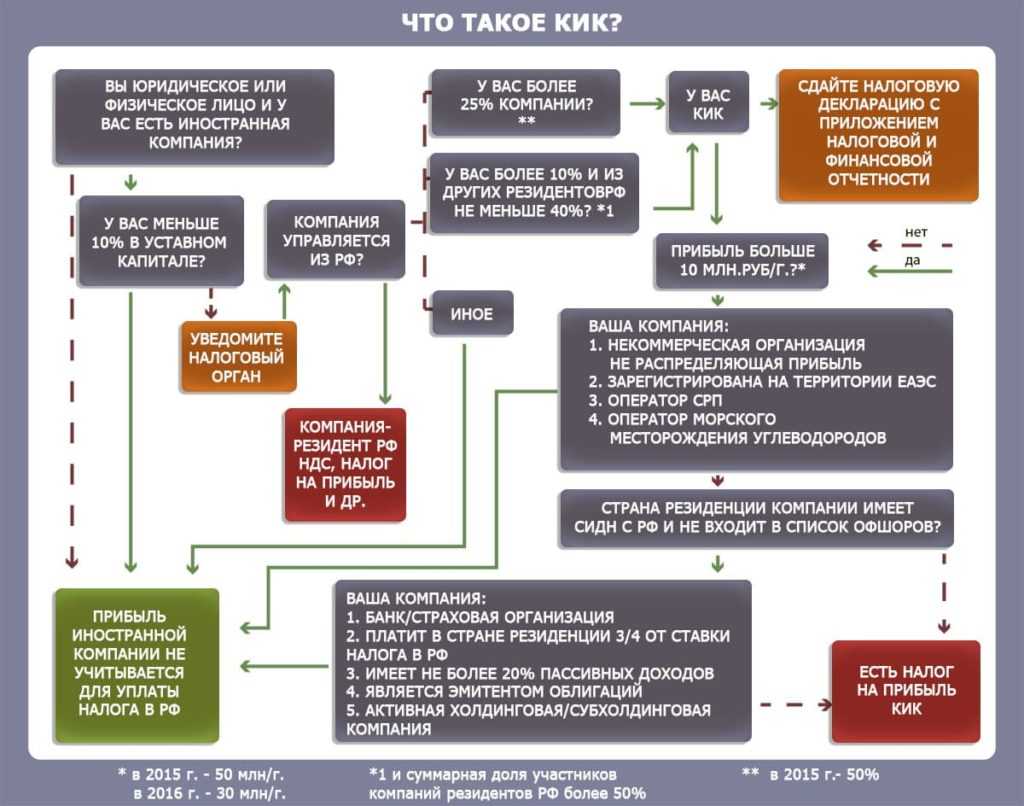

Когда лицо приобретает статус контролирующего иностранную компанию — критерии

Чтобы кого-то признали контролирующим зарубежное предприятие лицом, должны сойтись два обстоятельства:

- Этот кто-то должен являться налоговым резидентом России. Статус резидента определяется ретроспективно, когда заканчивается год. Если человек более чем 183 дня с 1 января по 31 декабря какого-то года находится на территории РФ, то в этом самом году он резидент. Если срок составляет менее полугода — нерезидент.

- Этот кто-то должен контролировать зарубежное предприятие, попадая либо под критерий участия, либо под критерий контроля. Сейчас расшифруем.

Участие

Участие в зарубежных юрлицах может быть двух видов:

- прямое;

- косвенное.

Сразу оговоримся, что в контексте нашей статьи участие = владение, чтобы не путаться в дальнейшем в малозначительных нюансах.

Прямое рассматривается в двух вариантах:

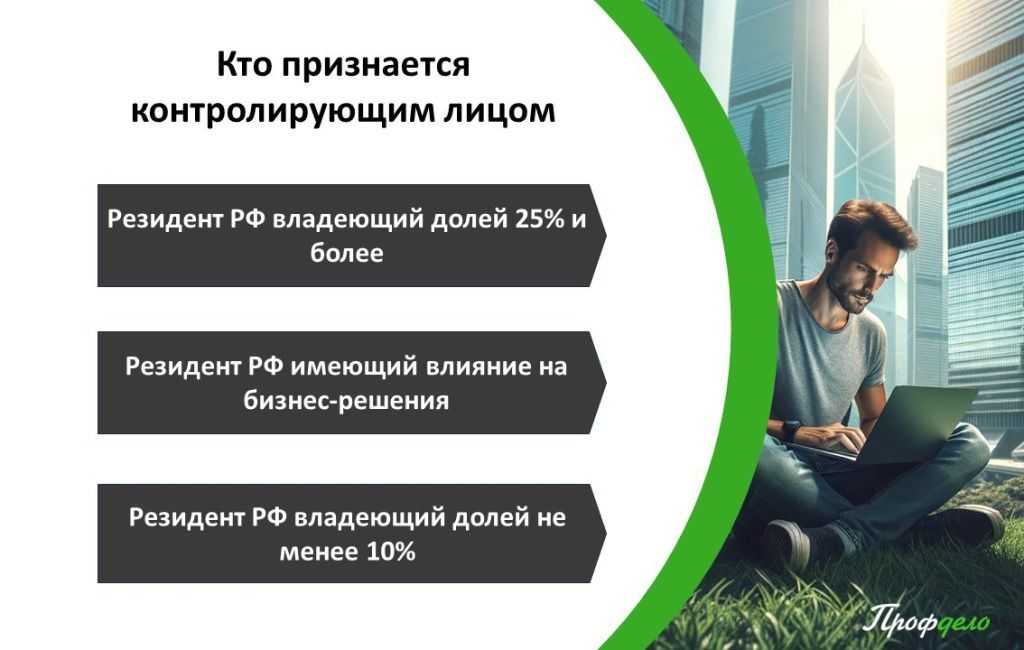

- Предприниматель владеет 25% и более, являясь единственным совладельцем из РФ (то есть другие совладельцы — не россияне, а иностранцы).

- Предприниматель владеет 10% и более, являясь одним из россиян, а всем россиянам в общей сложности принадлежит более 50% фирмы.

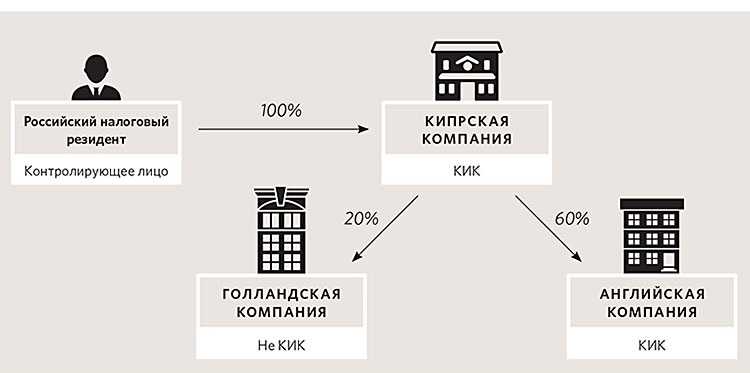

Косвенное участие:

- Есть российское предприятие — ООО. В числе его активов числится определенное количество акций или бумаги на определенный процент участия в зарубежном предприятии. Чтобы понять, контролируют ли владельцы российского ООО иностранное, считают косвенную долю— умножают процент владения российской компанией (РК) на ее процент владения иностранной (ИК).

% в КИК = % в РК х % РК в ИК

- Вычисленный на предыдущем этапе процент подставляется в критерии прямого участия: 25% и более при единственном россиянине и 10% и более при 50%< россиян среди участников.

Косвенное владение поясним на примере.

Пример

Антон Старков решил дальше развивать бизнес и купил 45% в ООО «СпайдерСофт» — российской компании. Ей принадлежит 90% грузинской фирмы «Помпа». То есть резидент вместе с отечественной организацией покупает зарубежную, но не напрямую.

Далее считаем косвенную долю: (0,45 х 0,9) х 100% = 40,5% (статья 105.2 НК РФ). Косвенный процент Старкова в грузинской фирме составит 40,5%, что превышает 25%, поэтому его признают лицом, которое контролирует зарубежную фирму.

Контроль

Резидент России прямо или через посредника влияет на бизнес-решения зарубежной организации — цитируем пункт 7 статьи 25.13 НК РФ. Даже если физлицо или юрлицо не является учредителем, но каким-то образом влияет на распределение прибыли или другие бизнес-решения, оно всё равно признается контролирующим лицом.

Каким образом оно может влиять? Например, занимая руководящую должность в компании. Или, имея небольшой пакет акций, тем не менее обладать правом вето на любые решения высшего органа управления. Если такое есть — критерий контроля выполняется, резидент РФ считается контролирующим лицом со всеми вытекающими.

Затрудняетесь с определением прямого или косвенного участия или критерия контроля, сомневаетесь, отчитываться ли по вашей зарубежной компании? Обращайтесь за консультацией к юристам Профдело.

Перейти

Кто контролирует КИК

В свою очередь, к КЛ таких зарубежных организаций относятся физические и фирмы, которые платят налоги в нашей стране, и одновременно являются участниками в КИК или иным образом контролируют ее деятельность.

Если КЛ является гражданином, он может осуществлять контроль как в личных целях, так и в интересах близких родственников.

КЛ также делятся на две группы:

-

те, чья доля составляет 25% и более;

-

те, чья доля составляет от 10%, при условии, что в составе компании есть другие российские резиденты, чья совокупная доля участия превышает 50%.

В самом первом отчетном периоде КЛ может быть признано только тот гражданин или организация, доля которого превышает 50% в капитале КИК.

Как именно определяется процент участия в зарубежной контролируемой организации подробно рассказано в статье 105.2 НК РФ. При этом если участник является гражданин, то учитывается как и его единоличное участие, так и совместное с супругом или несовершеннолетними детьми.

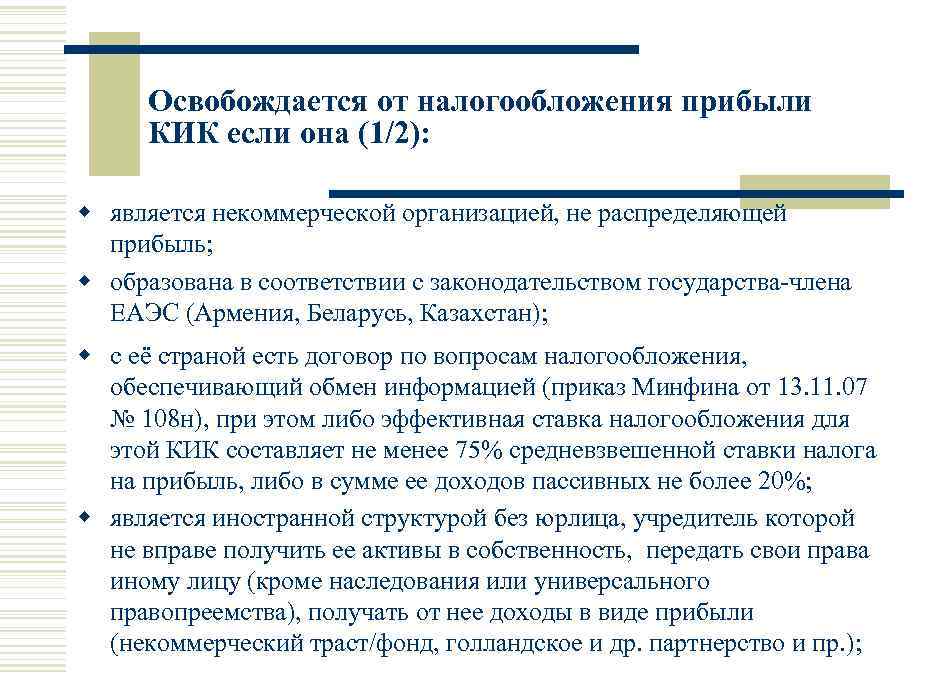

Не относятся к КЛ граждане и организации, если участвуют они в КИК следующим образом:

-

Путем участия в публичной отечественной фирме. Причем оно может быть как прямое, так и косвенное. Это ограничение действует до начала 2029 года.

-

Путем участия в зарубежных компаниях, акции которых выставлены на продажу на зарубежных фондовых биржах, если такие биржи находятся в государствах-членах ОЭСР, которые не обмениваются с Россией данными для целей налогообложения (исключения указаны в ст.25.13-1 НК РФ). Также должны быть соблюдены следующие условия:

-

лицо не должно владеть долей, превышающей 50%, в капитале одной из таких зарубежных компаний;

-

все обыкновенные акции, которые обращаются на вышеотмеченных зарубежных биржах, должны превышать четверть уставного капитала, который состоит из обыкновенных акций, каждой указанной зарубежной фирмы.

КЛ в компаниях ИСБОЮЛ — это и граждане, и компании, которые платят налоги в РФ и являются учредителями таких ИСБОЮЛ, либо иным образом оказывают влияние на вопросы распределения прибыли/имущества в таких компаниях.

Кроме того, КЛ имеют право на получение прибыли, распоряжение ею и/или права на имущество ИСБОЮЛ.

Все КЛ должны уведомить налоговую о КИК до 20 марта после периода, когда был признан доход КИК. Уведомление подается в электронном формате по специально разработанной налоговой форме, которую можно найти на официальном сайте фискального органа. Физическим лицам разрешено предоставлять уведомления на бумаге.

Если уведомление не предоставить, на контролирующее лицо наложат штраф в 100 тыс. руб. по каждой компании.

Как определить процент участия в КИК

Этот размер определяется на момент, когда решается вопрос о распределении прибыли. Вопрос должен решиться в году, следующим за налоговым периодом, в который закончился финансовый год КИК.

Если вопрос о распределении прибыли так и не решен, значит момент определения участия переносится на 31 декабря, которое наступит после вышеобозначенных условий.

Если долю определить не представляется возможным, тогда прибыль зарубежной контролируемой организации формируется из размера дохода КЛ после распределения прибыли между всем кругом лиц, которые располагают правами на ее получение. Сумма фиксируется 31 декабря после налогового периода соответствующего фискального платежа для налогоплательщика. На этот же период должно приходиться завершение финансового года КИК.

Что такое КИК

Указанный раздел и его определения регламентированы статьей 25.13 Налогового кодекса РФ.

Под понятие зарубежной контролируемой компании подпадают зарубежные организации в двух случаях:

-

когда они не являются резидентами России, но учредители являются российскими гражданами или российскими организациями, которые платят налоги в бюджет нашей страны;

-

когда они представляют собой определенную иностранную структуру, не являясь при этом юридическим лицом (ИСБОЮЛ), например, фонд или траст, но учредителями являются российские налоговые резиденты.

Контроль в данной ситуации — это способность определенных лиц влиять на решения, которые КИК принимает в отношении финансовых средств, которые зарабатывает. Полномочия контроля могут вытекать из членства в компании (прямого или косвенного), соглашения об управлении данной фирмой. Более того, влияние на решения КЛ может оказывать и исходя из иных отношений, возникающих между КИК и соответствующими КЛ.

Какие отчеты нужно сдавать в ФНС лицам, владеющим и/или управляющим зарубежными предприятиями

У физлица или предприятия, управляющего зарубежным предприятием, появляется обязанность отчитываться в ИФНС. Она использует сведения из уведомлений для проверки правильности исчисления базы и налогов. Подавать нужно следующие документы.

Уведомление об участии в иностранной компании

Эту форму обязательно подавать всем, кто имеет долю в зарубежном бизнесе — когда самостоятельно открыл иностранное предприятие или купил часть существующего

Не важно, сколько купил человек или организация — 3% или 33% — на подачу формы дается три календарных месяца. Дата отсчитывается от момента приобретения зарубежного актива по документам.

Форма утверждена первым приложением к .

В документе указывают:

- дату возникновения прав на фирму или ее часть;

- наименование организации, ее реквизиты — адрес, местный аналог ИНН и любые другие идентификаторы, принятые в стране;

- величину доли или степень влияния на решения.

Уведомление об изменении доли или ликвидации компании

Участники из РФ сообщают налоговой инспекции о любых изменениях:

- покупка или отчуждение всех или части акций;

- закрытие предприятия;

- изменение степени влияния на решения.

Пример

Антон Старков владел 3% холдинга «Спайдер Корпорейшн». Один из учредителей решил выйти из бизнеса и предложил Антону выкупить его долю. После согласования финансовых условий капитал резидента вырос до 7%.

В течение трех месяцев после сделки Старков должен сообщить в ИФНС об изменении доли. Для передачи сведений используют ту же форму, что и после первой покупки доли или создания предприятия.

Если КИК закрывается или продается, порядок действий аналогичен предыдущему. Та же форма, та же контролируемая иностранная компания (КИК). В уведомлении дополнительно указывают дату, с которой КЛ утрачивает свой почетный статус акционера или единоличного владельца зарубежного предприятия.

Уведомление о КИК

Не нужно путать этот документ с предыдущим. Он называется похоже, но совершенно о другом. Этот документ нужно подавать не всем, а только тем людям или юридическим лицам, которые являются контролирующими.

Форма содержит следующие сведения:

- сведения о лице: гражданине или предприятии, подающем форму;

- наименование, адрес, другие реквизиты зарубежного предприятия;

- основания, по которым подписанта документа признали контролирующим;

- данные об отчетах, которое предприятие подало в стране инкорпорации;

- цепочка процентов и компаний при косвенном владении и все данные об упоминаемых в этом разделе фирмах в РФ и за границей;

- сведения о зарубежной организации без образования юридического лица и почему подписант считает, что он управляет такой организацией.

Документ подается на следующий год по итогу финансового года в стране инкорпорации. Цепочка такая:

- отработали год N,

- в следующем году (N+1) признали доход, составили местную финансовую отчетность и провели аудит, если он нужен по закону страны. И в год N+2 подали в России уведомление о КИК. Подача документов в электронном виде обязательна только для компаний, физлица могут обойтись бумажными бланками.

Пример

13.05.2022 предприимчивый Антон Старков открыл в Греции ресторан и зарегистрировал его как местное ООО. В июле предприниматель заполнил в ЛК на сайте налог.ру уведомление об участии — о нем говорили выше.

Ресторан рос, радовал гурманов мусакой, сувлаки и хориатики, отпускал гирос в закусочной. Так закончился 2022 год. В 2023 году греческий бухгалтер Антона Феликс сдал первую отчетность ресторана в местную налоговую. После этого Антон должен отчитаться на родине о результатах деятельности своего греческого актива.

Уведомление о КИК за 2022 год Антон должен отправить до 30.04.2024.

Временной лаг по подаче уведомления ~ 2 года.

Если бы Антон основал греческое ООО как российская организация «Айронбой», а не физлицо, то уведомление сдавал бы не до 30 апреля, а до 20 марта.