Проводки страховых премий в бухгалтерском учете

В ОННП предлагают пересмотреть правила определения места реализации для целей НДС. В соответствии с предложением Минфина услуги иностранных поставщиков или работы зарубежных подрядчиков должны облагаться НДС, причем оплачивать налог будет покупатель по месту ведения своей деятельности. При этом сами зарубежные компании не обязаны регистрироваться на территории РФ, однако могут это сделать в добровольном порядке.

Пока не ясно, относится ли эта инициатива к электронным услугам – в документе по этому поводу Минфин не высказался. Услуги, реализуемые иностранным покупателям, под НДС не попадают.

Еще одно предложение касается льготы по НДС при передаче товаров, услуг или работ в целях рекламы. Сейчас предприниматели не платят НДС, если расходы на создание или приобретение такого товара не превышают 100 р. В будущем планируется увеличить лимит до 300 р.

Перейти на УСН онлайн смогут микропредприятия, если:

- общая численность штата не превышает 5 человек;

- годовой доход организации составляет не более 60 млн руб.

Микробизнесу на новой УСН не нужно будет заполнять декларации: ФНС самостоятельно рассчитает все налоги на основании данных ККТ и банковских счетов.

Минфин отметил, что с начала налоговой проверки до вынесения решения проходит много времени, а значит, недобросовестные налогоплательщики могут скрыть имущество и, соответственно, уклониться от налоговых обязательств.

Чтобы этого не произошло, планируется обеспечивать залогом разницу между суммой налогов, рассчитанных на основании среднеотраслевых показателей, и суммой уже выплаченных налогов за период, в рамках которого проводится проверка.

Пока что этот вопрос законодателями не прорабатывался: эксперты уверены, что обсуждение подобных изменений должно проходить в тесном контакте с бизнесом.

В документе раскрываются планы и на последующие годы. В частности, планируется:

- расширить имеющиеся и добавить новые преференции для IT-компаний;

- сохранить освобождение от налога на движимое имущество;

- рассмотреть возможность введения акциза на калорийные безалкогольные напитки с газом – пока что есть сомнения в целесообразности этой идеи.

Эксперты предупреждают — в ближайшее время бизнес ждет ужесточение налогового режима. В ОННП не указаны многие направления, по которым уже ведется работа. Поэтому предсказуемости в отношении налогового законодательства ждать не стоит.

- Страховые взносы «за себя»

- Базовые понятия о взносах

- Размер взносов в 2021, 2022 и 2023 гг.

- Доход для расчета 1% с превышения

- Льготные периоды

- Оплата страховых взносов

- Если ИП работает неполный год

- Добровольное страхование

- Отчетность за себя

Если ИП — Работодатель

- Ставки взносов

- Льготы по взносам

- Надо ли регистрироваться в фондах

- Кто может сэкономить

- Если выплачивали пособия

- Оплата взносов за работников

- Если вовремя не уплатили

- Отчётность за работников

- Штрафы

https://youtube.com/watch?v=tHafIzUInjk

Увольнение работников.

В каждом учреждении возможна «текучка» кадров. Предположим, работник уволился ранее даты окончания действия договора ДМС. Каковы налоговые последствия данного факта?

Здесь возможны два варианта развития событий:

1) работодатель полностью оплатил работнику медицинскую страховку, и тот вправе пользоваться ею даже после увольнения – до даты окончания действия договора ДМС;

2) с даты увольнения работник не вправе пользоваться медицинскими услугами в рамках договора ДМС.

Сразу оговоримся, что озвученный вопрос является неоднозначным. По мнению контролирующих органов, высказываемому в последнее время, расходы на медицинское страхование уволившихся сотрудников должны быть исключены из налоговых расходов (письма Минфина РФ № 03-03-07/31371, 03-03-06/1/54205):

-

в первом случае – по причине того, что расходы в части, приходящейся на уволенного работника, по продолжающему действовать в отношении него договору ДМС не соответствуют требованиям ст. 252 НК РФ (обоснованность расходов);

-

во втором случае – ввиду того, что были нарушены условия, установленные п. 16 ст. 255 НК РФ, о продолжительности действия договора (договор ДМС в отношении уволившегося сотрудника расторгнут до истечения одного года с момента его заключения).

Отметим, что ранее была распространена другая позиция (обозначим ее чуть ниже).

Прием новых работников. В течение срока действия договора ДМС в учреждение могут быть приняты новые работники. Можно ли учесть в целях налогообложения прибыли расходы в виде дополнительных сумм платежей (взносов) по договору ДМС в отношении них?

Удивительно, но чиновники не против учета таких расходов (Письмо Минфина РФ № 03-03-07/31371): в случае заключения к основному договору страхования дополнительного соглашения, условиями которого предусмотрено включение в основной договор новых работников организации-работодателя, расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников могут быть учтены в составе расходов для целей налогообложения прибыли организаций. При этом должны быть соблюдены все существенные условия договора добровольного личного страхования работников.

Аналогичный вывод сделан в Письме Минфина РФ от 16.11.2010 № 03-03-06/1/731, в котором рассмотрена конкретная ситуация: организация заключила договор ДМС на один год (с 14.07.2009 по 13.07.2010) с правом изменять число застрахованных лиц, оформляя дополнительное соглашение и уплачивая дополнительную страховую премию по каждому застрахованному лицу в размере, пропорциональном оставшемуся сроку страхования. В течение срока действия договора в список застрахованных лиц вносились изменения, связанные с приемом и увольнением работников, путем заключения дополнительных соглашений и уплаты страховых взносов по ним. Налогоплательщик спросил, может ли он учесть в расходах на оплату труда в целях налога на прибыль сумму дополнительных взносов по вновь принятым работникам, если дополнительные соглашения были заключены 26.02.2010 (срок действия – четыре месяца), 29.03.2010 (срок действия – три месяца), 29.04.2010 (срок действия – два месяца), то есть на срок страхования менее года? Чиновники дали такой же ответ: расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников, по нашему мнению, могут быть учтены в составе расходов для целей налогообложения прибыли организаций.

Таким образом, логика чиновников не совсем ясна. В случае увольнения работника в течение срока действия договора ДМС (если договор в отношении указанного сотрудника действовал менее года и при этом после увольнения он утратил право получать медицинскую помощь по данному договору) они настаивают на исключении затрат на его страхование из налоговых расходов, а в случае трудоустройства нового сотрудника разрешают признать такие расходы.

По нашему мнению, снизить риск доначисления налогов в описанной ситуации можно, если предусмотреть в договоре возможность изменения списка застрахованных лиц, при условии что существенные условия договора (срок, количество застрахованных лиц и т. п.) не изменились. Такая позиция, в частности, изложена в письмах Минфина РФ от 29.01.2010 № 03-03-06/2/11, от 18.01.2008 № 03-03-06/1/15, от 18.12.2007 № 03-03-06/1/869, от 10.10.2007 № 03-03-06/1/709.

Если после увольнения сотрудник не исключен из списка застрахованных лиц (продолжает получать медицинские услуги по договору ДМС и налогообложение), расходы на его страхование в этой части должны быть исключены из состава налоговых расходов.

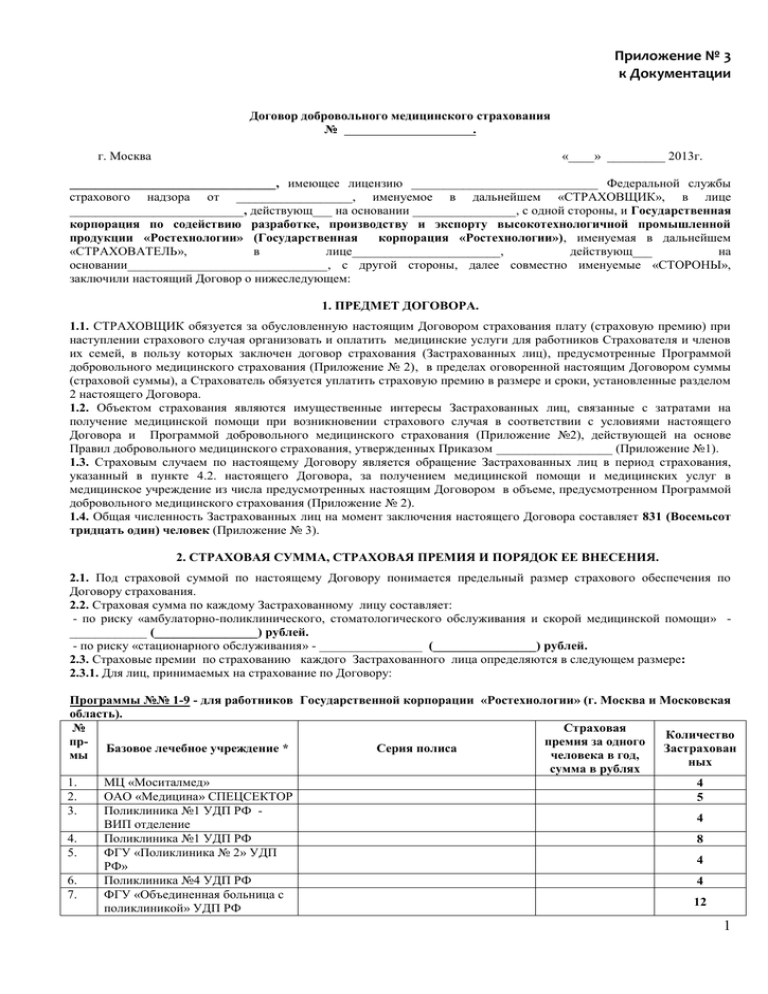

Закон О медицинском страховании граждан в Российской Федерации

Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования.

Настоящий Закон определяет правовые, экономические и организационные основы медицинского страхования населения в Российской Федерации. Закон направлен на усиление заинтересованности и ответственности населения и государства, предприятий, учреждений, организаций в охране здоровья граждан в новых экономических условиях и обеспечивает конституционное право граждан Российской Федерации на медицинскую помощь.

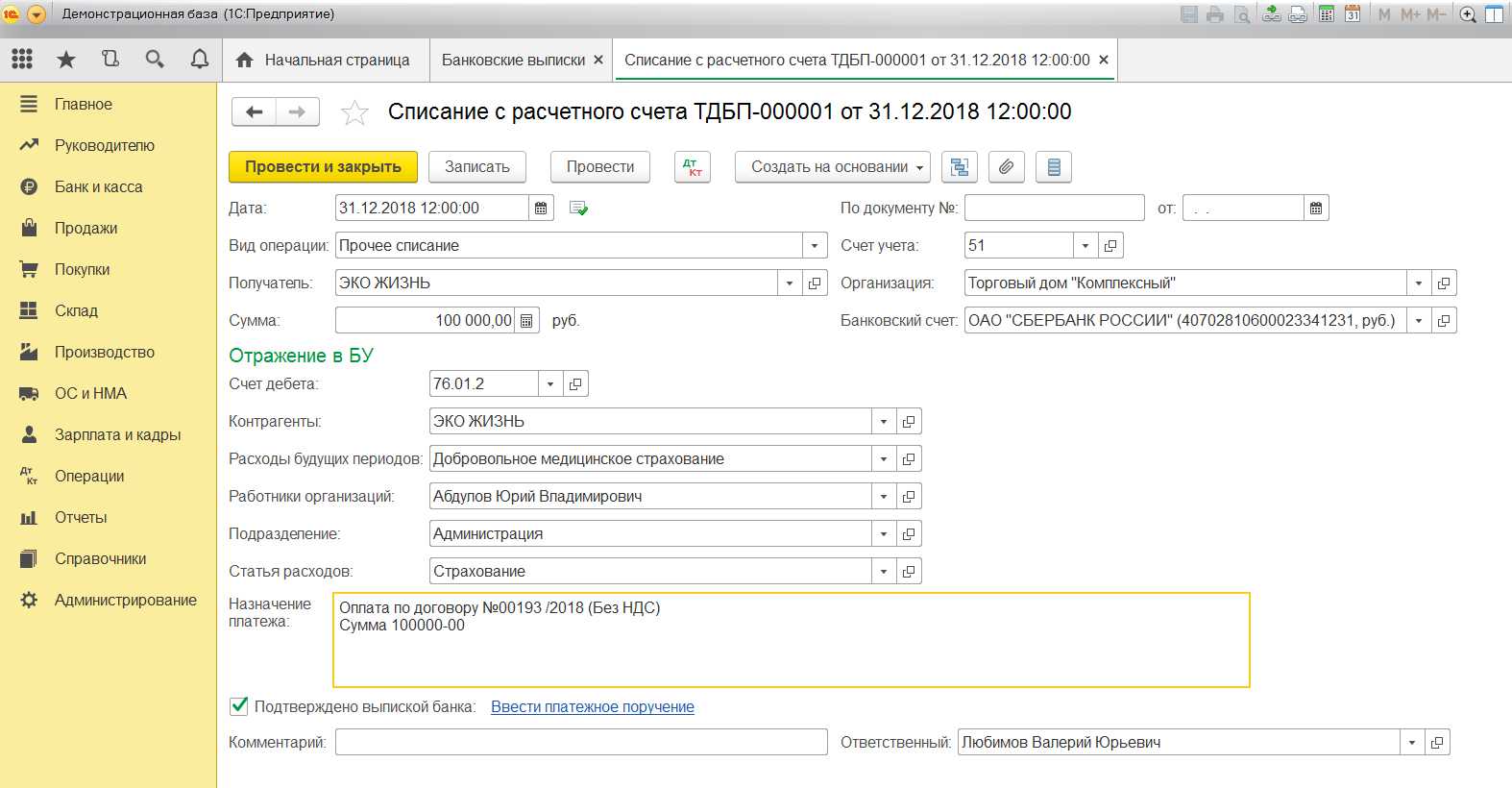

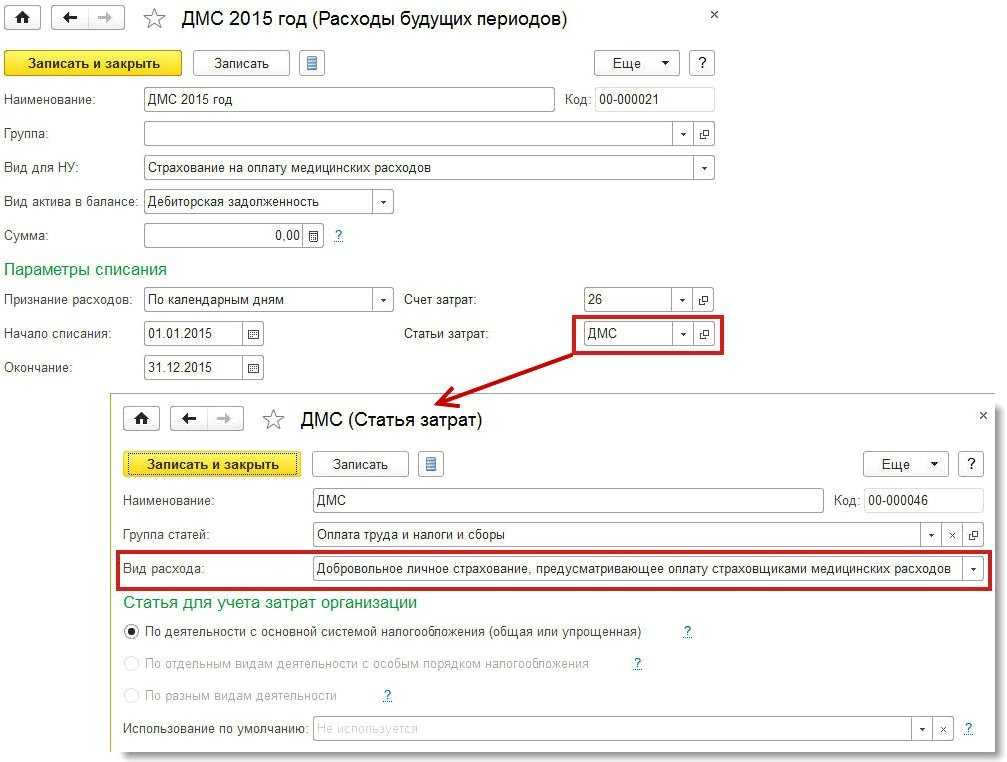

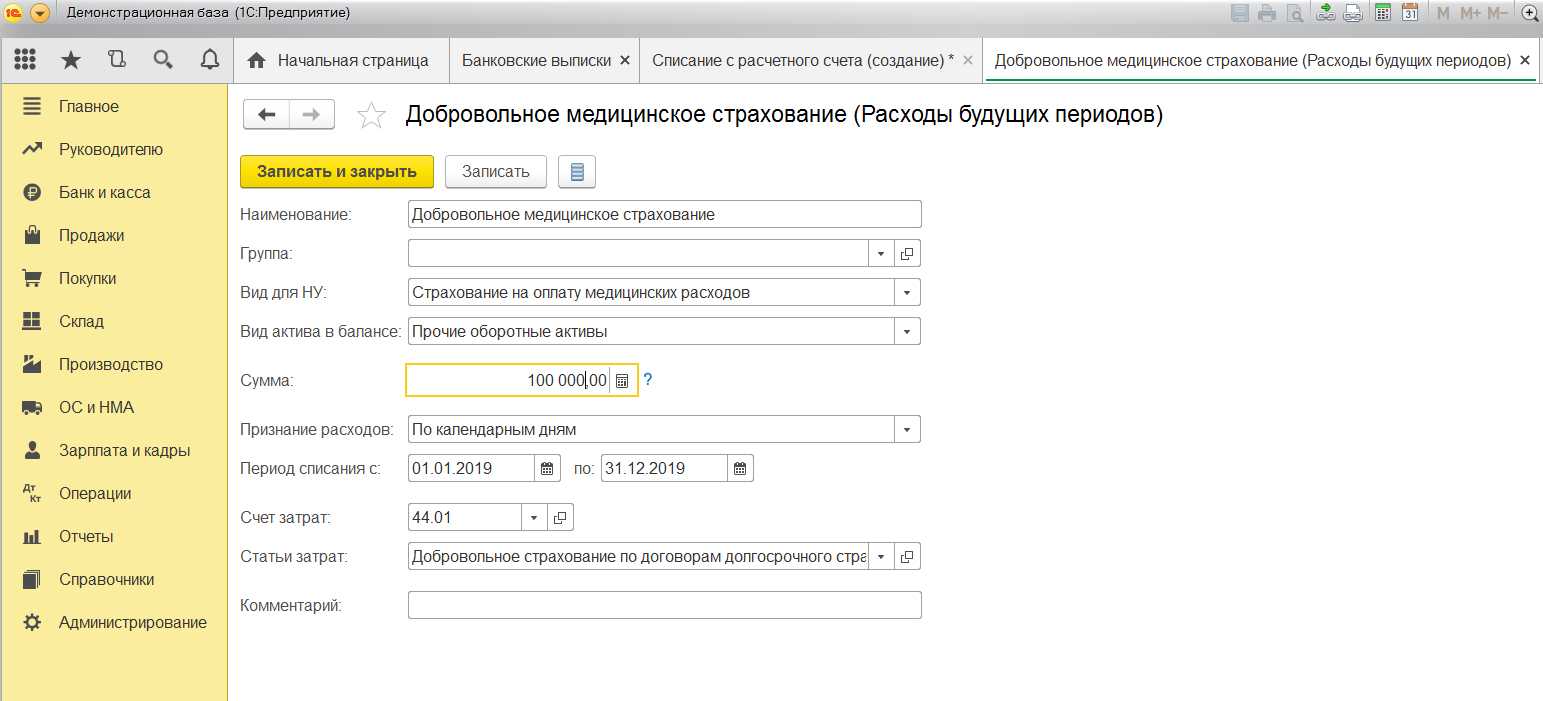

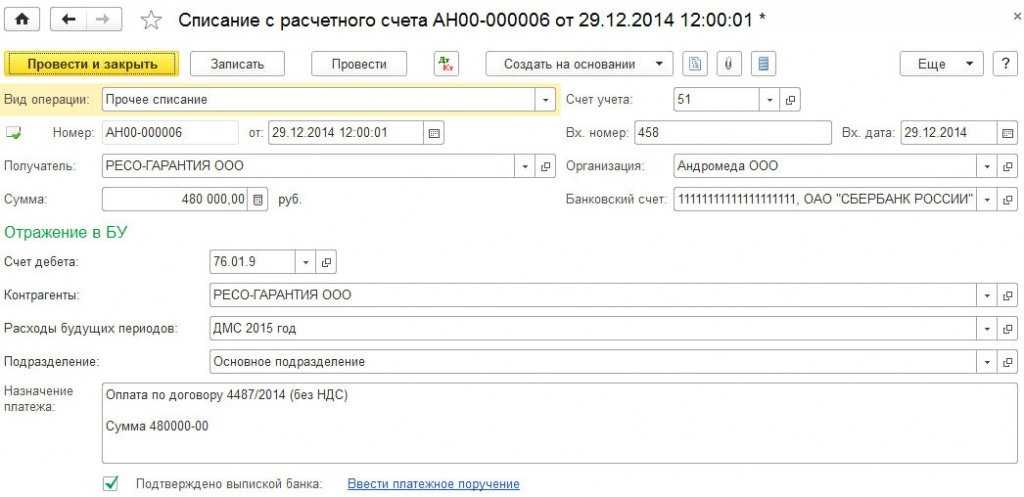

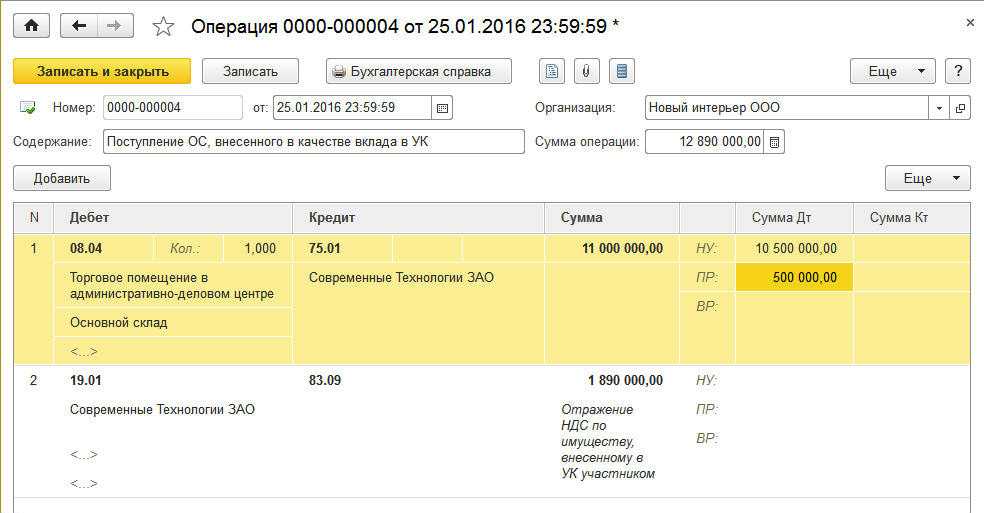

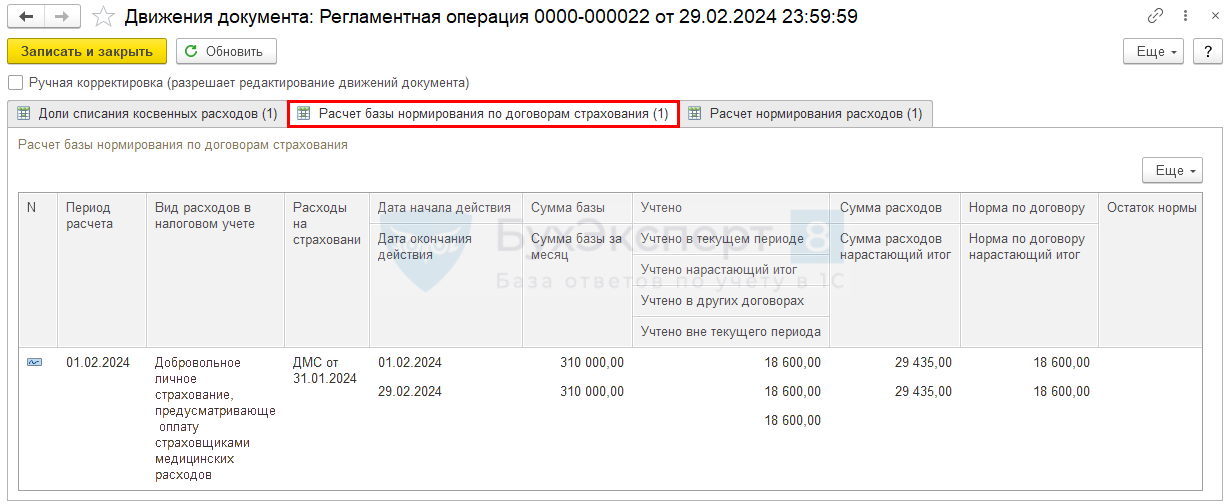

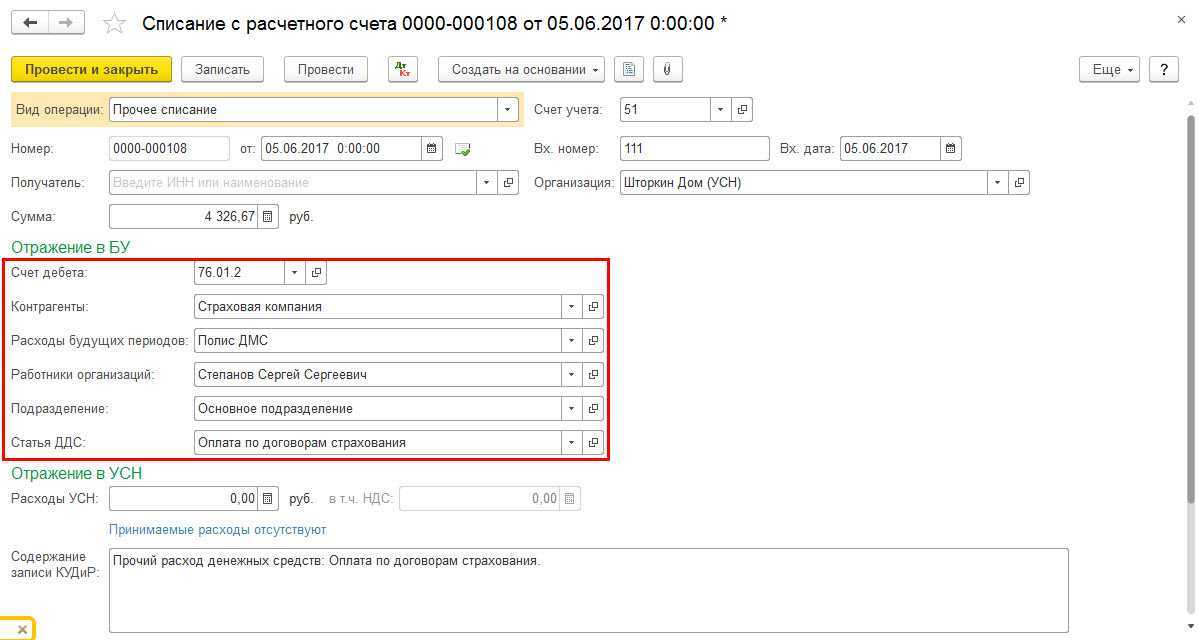

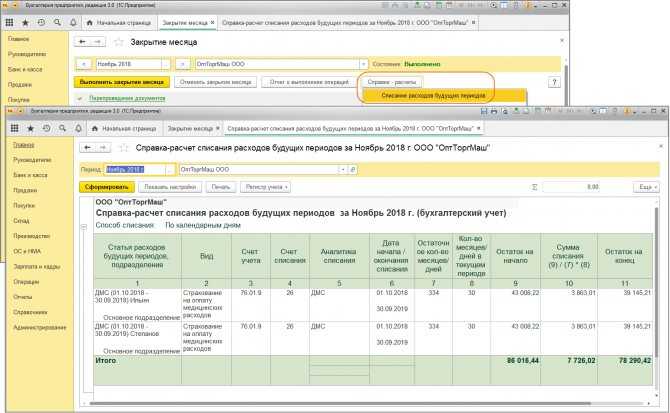

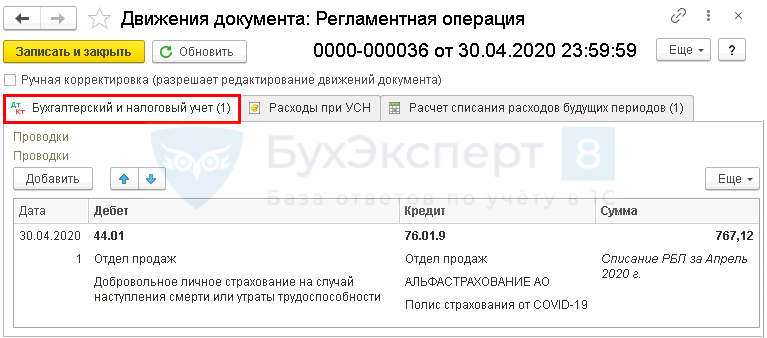

Учет расходов на ДМС в «1С:Бухгалтерии 8»

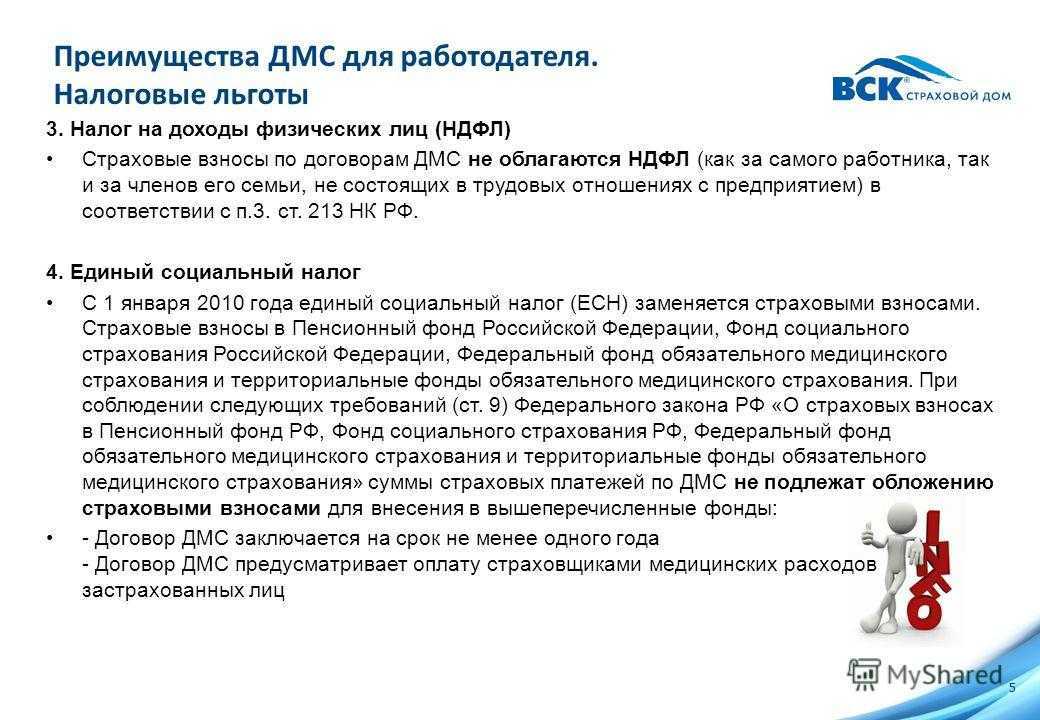

В соответствии с п. 3 ст. 213 НК РФ при определении налоговой базы по НДФЛ учитываются суммы страховых взносов, если они вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они уплачивают страховые взносы, кроме случаев, когда заключаются договоры добровольного личного страхования.

В силу пп. 5 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами на ОПС и ОМС:

1) суммы страховых платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

2) суммы платежей (взносов) плательщика по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ.

То есть освобождение от уплаты страховых взносов работодателем по договору ДМС возможно, если этот договор заключен на срок, составляющий один год или более

Обратим внимание, что данное освобождение действует даже в том случае, если расходы на ДМС не укладываются в 6 %-й лимит, применяемый для целей налого- обложения прибыли

Заключение договора на срок менее года означает, что с сумм страховых платежей по ДМС должны быть уплачены страховые взносы на ОПС и ОМС.

У бухгалтера может возникнуть вопрос: как быть со страховыми суммами, уплаченными за родственников работников? Отвечаем: поскольку выплата сумм страховых взносов по договорам добровольного личного страхования за физических лиц, не являющихся работниками организации, производится не на основании трудовых и гражданско-правовых договоров, указанные суммы не являются объектом обложения страховыми взносами по п. 1 ст. 420 НК РФ (аналогичная позиция изложена в Письме Минздравсоцразвития РФ от 27.02.2010 № 406-19). Таким образом, в случае если договор ДМС заключен на один год и более, страховые взносы с выплат страховой компании не исчисляются. Если договор заключен на меньший срок:

-

доход, полученный работником в виде страховки, является по существу стимулирующей выплатой, которая формирует базу для начисления страховых взносов;

-

суммы страховых выплат по ДМС за лиц, не являющихся работниками учреждения (в частности, за родственников работников), не включаются в базу для начисления страховых взносов.

На информационно-правовых ресурсах нам не удалось найти ни одного разъяснения чиновников по вопросу обложения страховыми взносами выплат по договору ДМС в случае увольнения (приема на работу новых) работников в течение срока действия такого договора. По нашему мнению, можно применять тот же подход, что был описан в разделе «Налог на прибыль».

Аналогичные правила действуют в части начисления страховых взносов на травматизм (пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Ниже приведем письма чиновников по этой теме.

|

Реквизиты письма |

Выводы чиновников |

|---|---|

|

Письмо Минфина РФ от 02.02.2018 № 03-04-06/6205 |

В случае если организация заключает с медицинскими учреждениями, имеющими лицензии на осуществление медицинской деятельности, договоры на оказание медицинских услуг работникам-спортсменам сроком не менее одного года, суммы платежей по данным договорам не подлежат обложению страховыми взносами. Если организация компенсирует работникам-спортсменам их расходы на медицинское обследование (лечение) в медицинских учреждениях, с учетом того, что такие выплаты не поименованы в перечне сумм, не подлежащих обложению страховыми взносами, в ст. 422 НК РФ, данные суммы компенсации облагаются страховыми взносами в общеустановленном порядке |

|

Письмо Минфина РФ от 29.06.2017 № 03-15-06/41121 |

Суммы платежей, производимых организацией по договорам с медицинскими учреждениями, имеющими соответствующие лицензии, на оказание медицинских услуг работникам, включая проведение диспансеризации государственных гражданских служащих, сроком на один год и более, не облагаются страховыми взносами |

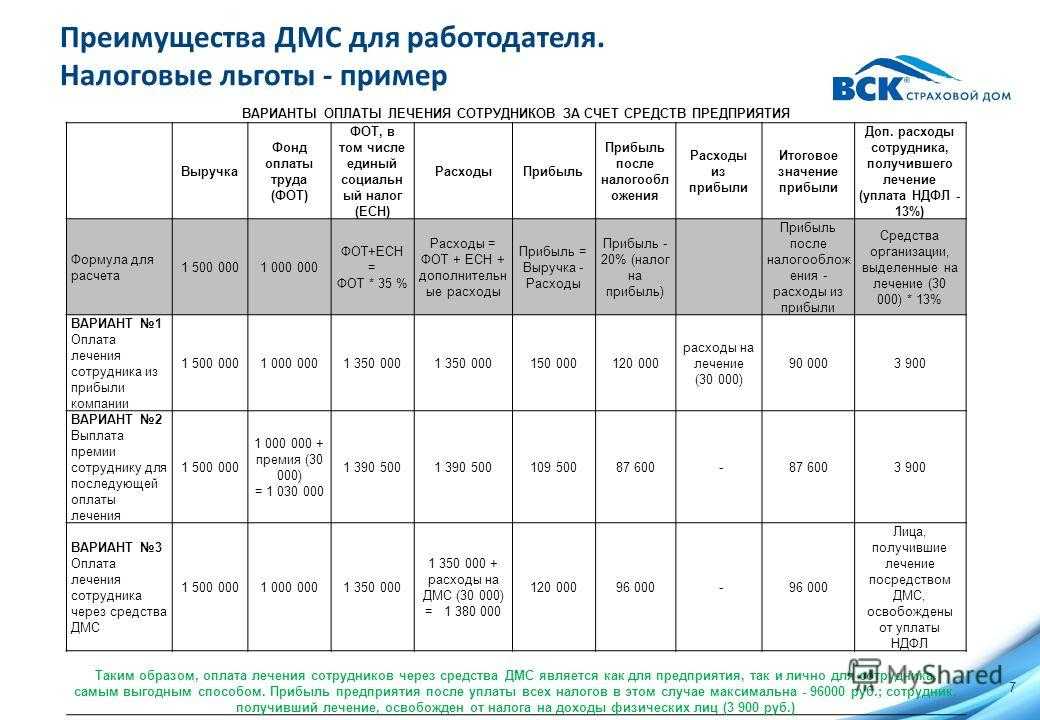

Добровольное медицинское страхование работников является не только частью так называемого «социального пакета», косвенно свидетельствующего о благополучии работодатели, но и одной из составных частей расходов на оплату труда.

Федеральный закон №1499-1 от 28 июня 1991 г

За отказ предприятий, учреждений, организаций и иных хозяйствующих субъектов независимо от форм собственности от регистрации в качестве плательщиков страховых взносов, за сокрытие или занижение сумм, с которых должны начисляться страховые взносы, за нарушение установленных сроков их уплаты к плательщикам страховых взносов применяются финансовые санкции. Уплата штрафа и (или) пени не освобождает страхователя от обязательств по медицинскому страхованию. При взыскании в бесспорном порядке штрафа и (или) пени Федеральный и территориальные фонды обязательного медицинского страхования пользуются правами, предоставленными налоговым органам Российской Федерации по взысканию не внесенных в срок налогов.

страхователей — организаций и индивидуальных предпринимателей в пятидневный срок с момента представления в территориальные фонды обязательного медицинского страхования федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц и индивидуальных предпринимателей, сведений, содержащихся соответственно в едином государственном реестре юридических лиц, едином государственном реестре индивидуальных предпринимателей и представляемых в порядке, установленном Правительством Российской Федерации;

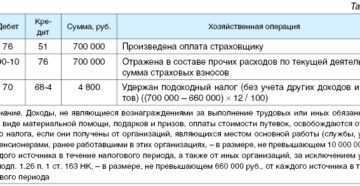

Бухгалтерский учет

В бухучете траты на ДМС входят в перечень расходов на протяжении периода, в который они выплачиваются. Данное правило устанавливается целым рядом нормативных актов. Затраты на страховку фиксируются в дебете счета расходов. Например, это может быть счет 20, 26, 44. Если компания переводила страховые взносы за сотрудников, которые не работают в компании на основании трудового договора, то появляющиеся расходы признаются прочими. Они фиксируются в дебете субсчета 91.02 «Прочие траты».

В налоговом учете расходы должны соответствовать нормативам. В бухучете траты фиксируются без ограничений. Если между двумя формами учета образовалась разница, сумма отражается в бухучете.

Декларация по налогу на прибыль

Декларация по налогу на прибыль — одна из самых объемных форм налоговой отчетности. Расскажем, кто и когда должен отчитываться по налогу на прибыль и как подготовить декларацию в соответствии с изменениями, вступившими в силу в 2023 году.

Сроки сдачи декларации по налогу на прибыль

С 2023 года изменились сроки сдачи декларации по налогу на прибыль: годовой отчёт надо сдавать до 25 марта следующего года, за отчётные периоды — до 25 числа следующего месяца.

Конкретные сроки сдачи зависят от способа перечисления авансовых платежей.

Если авансовые платежи вносятся ежеквартально, то декларацию нужно сдать в следующие сроки:

- За первый квартал — до 20 апреля;

- За второй квартал — до 20 июля;

- За третий квартал — до 20 октября;

- За четвертый квартал — до 20 января следующего года.

Отчитаться о ежемесячных авансовых платежах нужно в следующие сроки:

- За январь — до 25 февраля;

- За февраль — до 25 марта;

- За март — до 25 апреля;

- За апрель — до 25 мая;

- За май — до 25 июня;

- За июнь — до 26 июля;

- За июль — до 25 августа;

- За август — до 26 сентября;

- За сентябрь — до 25 октября;

- За октябрь — до 25 ноября;

- За ноябрь — до 25 декабря;

- За декабрь — до 25 января следующего года.

Форма декларации по налогу на прибыль с 2023 года

С 1 января 2023 года действует новая форма декларации, утверждённая Приказом ФНС №СД-7-3/753@ от 17 августа 2022 года.

В новой форме срок уплаты налога отражается в соответствии с НК РФ. Налоговый агент обязан перечислить налог до 28 числа после месяца выплаты денег иностранной организации. В разделе 1 декларации по налогу на прибыль исключили указание на срок уплаты не позднее дня после дня выплаты.

Уточнили порядок заполнения листа 04. Раньше плательщики заполняли отдельные листы 04 по каждому виду ценной бумаги. Теперь отдельные листы 04 оформляют по каждому виду имущества.

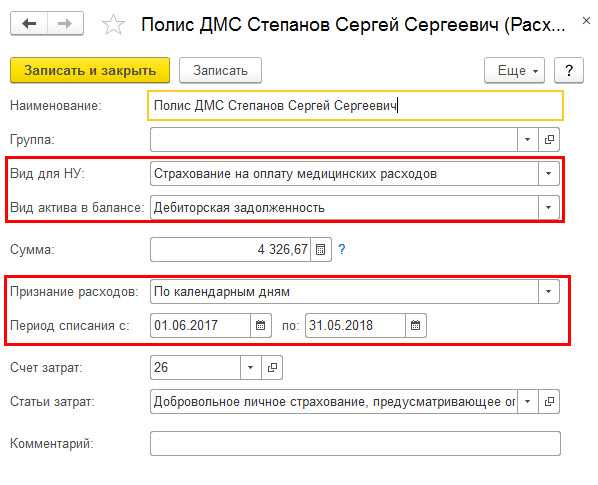

Условия признания расходов в налоговом учете

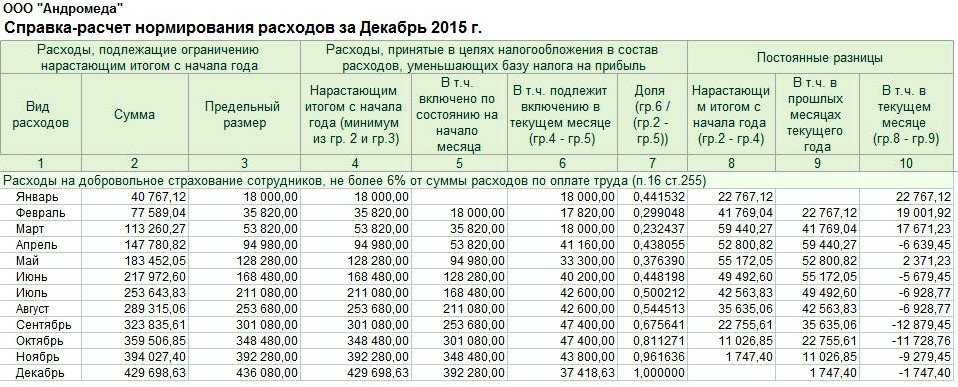

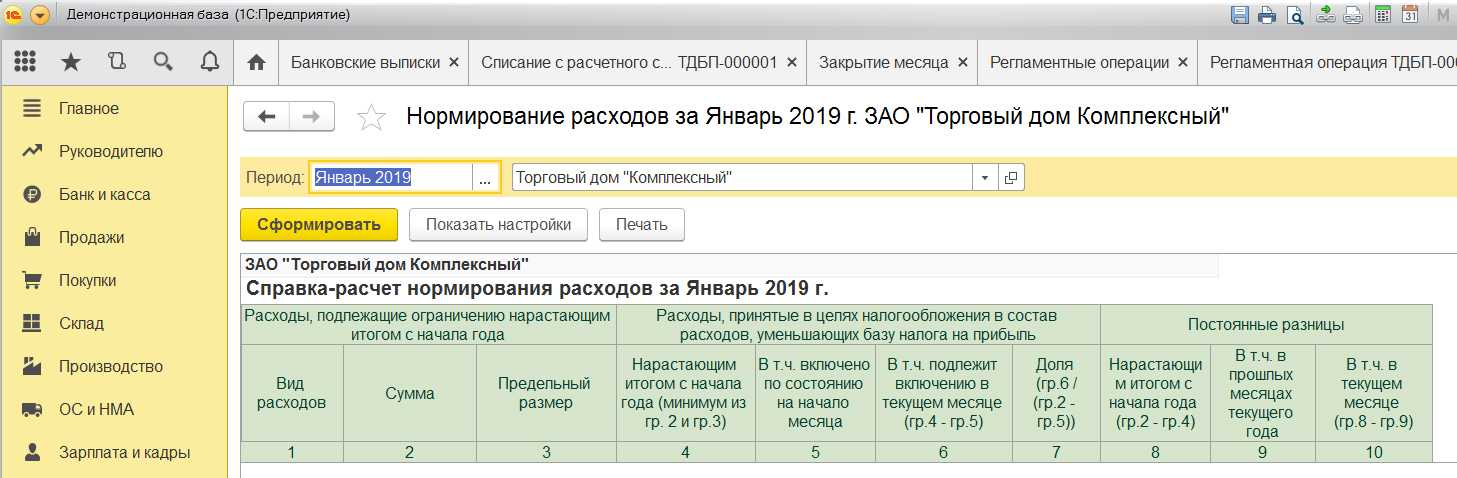

Если организация заключила со страховщиком договор добровольного личного страхования, предусматривающий оплату страховщиками медицинских расходов застрахованных граждан (ДМС), и желает учесть расходы на уплату страховой премии (взноса) в целях налогообложения, ей следует отталкиваться от условий, заложенных в п. 16 ст. 255 НК РФ:

- Договор добровольного личного страхования должен быть заключен на срок не менее одного отчетного периода.

- Договор добровольного личного страхования должен предусматривать оплату медицинских расходов застрахованных граждан.

- Сумма страховой премии (взноса) должна быть определена договором и не должна превышать норм установленных налоговым законодательством.

Любое несоответствие перечисленным условиям лишает налогоплательщика возможности учесть затраты, а если они уже были учтены ранее, требует исключения их из налоговой базы в том периоде, когда они были признаны.

Ответ на вопрос, в каком порядке учитываются расходы во времени, находим в п. 6 ст. 272 НК РФ: они учитываются при формировании налоговой базы по налогу на прибыль в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были фактически уплачены взносы. Если по условиям договора страхования предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде. Если уплата страховой премии согласно договору производится в рассрочку, то по договорам, заключенным на срок более одного отчетного периода, расходы по каждому платежу признаются равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде.

Страховые взносы

От начисления страховых взносов освобождаются доходы работников в виде сумм страховых платежей (взносов) по договорам ДМС, заключаемым на срок не менее одного года.

Если условия применения льготы не сработали, взносы не только придется доначислить, но, как полагает Минфин России, нужно будет также скорректировать отчетность по страховым взносам за периоды, когда выплаты рассматривались как необлагаемые. Свои выводы ведомство основывает на том, что согласно п. 4 ст. 431 НК РФ плательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений в отношении каждого физического лица, в пользу которого они осуществлялись, срок страхования по договору должен быть не менее одного отчетного периода.

Документальное оформление.

Налогоплательщик должен учитывать следующие тонкости, связанные с оформлением документов:

-

договоры должны быть заключены в пользу работников со страховыми организациями или НПФ, имеющими лицензии, выданные по законодательству РФ, на ведение соответствующих видов деятельности в Российской Федерации (абз. 1 п. 16 ст. 255 НК РФ);

-

платежи должны быть предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами (абз. 1 ст. 255 НК РФ);

-

в соответствии с положениями п. 1 ст. 934 ГК РФ застрахованные лица должны быть названы в договоре страхования (Письмо Минфина РФ от 27.04.2018 № 03-03-06/1/28712);

-

по каждому виду из перечисленных договоров должны соблюдаться свои условия.

Далее рассмотрим, что должен содержать тот или иной договор добровольного страхования или договор НПО.

Договор страхования жизни.

Указанный договор:

-

должен быть заключен на срок не менее пяти лет с российскими страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности;

-

в течение этих пяти лет не должен предусматривать страховых выплат, в том числе в виде рент и (или) аннуитетов, за исключением страховых выплат в случаях смерти и (или) причинения вреда здоровью застрахованного лица.

Налогоплательщик вправе учесть в налоговых расходах взносы по договору страхования жизни, предусматривающему выплаты по такому основанию, как дожитие застрахованного до окончания срока действия указанного договора (см. Письмо Минфина РФ от 15.04.2013 № 03-03-10/12498).

Договор добровольного пенсионного страхования.

В расходах на оплату труда учитываются взносы:

-

по договорам добровольного пенсионного страхования при наступлении у застрахованного лица пенсионных оснований, предусмотренных законодательством РФ, дающих право на установление пенсии по государственному пенсионному обеспечению и (или) трудовой пенсии, и в течение периода действия пенсионных оснований;

-

договор должен предусматривать выплату пенсий пожизненно.

Договор НПО.

На основании ст. 3 Федерального закона № 75-ФЗ договором НПО признается соглашение между фондом и вкладчиком фонда, в соответствии с которым вкладчик обязуется уплачивать пенсионные взносы в фонд, а фонд – выплачивать участнику (участникам) фонда негосударственную пенсию.

Суммы платежей (взносов) работодателей по договорам НПО, заключенным в пользу работников с НПФ, относятся к расходам на оплату труда при одновременном выполнении следующих условий:

-

у НПФ имеются лицензии, выданные по законодательству РФ, на ведение соответствующих видов деятельности в России;

-

применяется пенсионная схема, предусматривающая учет пенсионных взносов на именных счетах участников НПФ при наступлении у участника пенсионных оснований, прописанных в законодательстве РФ, дающих право на установление пенсии по государственному пенсионному обеспечению и (или) трудовой пенсии, и в течение периода действия пенсионных оснований (Письмо от 15.04.2011 № 03-03-06/1/239);

-

договоры НПО должны предполагать выплату пенсий до исчерпания средств на именном счете участника, но в течение не менее пяти лет или пожизненно.

Договор добровольного личного страхования жизни и здоровья.

Он должен предусматривать выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица. Срок действия договора не имеет принципиального значения для учета в расходах платежей по этому договору.

Договор медицинского страхования (ДМС).

Для учета в целях налогообложения платежей по договорам ДМС должны соблюдаться следующие условия:

-

договор должен быть заключен на срок не менее одного года;

-

договор должен предусматривать оплату страховщиками медицинских расходов застрахованных работников.

Обеспечение лекарствами

Лекарственная помощь может предоставляться бесплатно и со скидкой. Круг лиц, имеющих право на бесплатное и льготное обеспечение лекарствами и изделиями медицинского назначения, установлен федеральными законами: от 17.07.1999 г. № 178-ФЗ «О государственной социальной помощи», от 24.11.1995 г. № 181-ФЗ «О социальной защите инвалидов в Российской Федерации», от 15.01.1993 г. № 4301-1 «О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы» и др.

В соответствии с Порядком предоставления набора социальных услуг отдельным категориям граждан, утвержденным приказом Минздравсоцразвития от 29.12.2004 г. № 328, за получением необходимых лекарственных средств граждане должны обращаться в лечебно-профилактические учреждения, оказывающие первичную медико-санитарную помощь. На них заводится Медицинская карта амбулаторного больного с литерой «Л» и указанием страхового номера индивидуального лицевого счета.

Врач выписывает рецепт на лекарства, предусмотренные Перечнем лекарственных средств, отпускаемых по рецептам врача (фельдшера) бесплатно. При лечении отдельных заболеваний по жизненно важным показаниям могут применяться иные лекарственные средства по решению врачебной комиссии, утвержденному главным врачом лечебно-профилактического учреждения.

В случае временного отсутствия выписанных лекарств аптека должна в течение 10 рабочих дней организовать отсроченное обслуживание пациента включить его в лист ожидания или обеспечить его аналогичным лекарственным средством, предусмотренным Перечнем лекарственных средств, по новому рецепту.