Главное

- Ошибка — открытие филиала. Открывая филиал, предприниматель теряет возможность использовать УСН. Нужно перейти на иной налоговый режим.

- Ошибка — выписывание счета-фактуры с НДС. УСН освобождает бизнес от уплаты НДС. Следовательно, и счет-фактуру клиентам выписывать не нужно. В ином случае, выставив счет-фактуру с НДС, предприниматель должен будет его действительно дополнительно оплатить (даже на УСН).

- Ошибка — игнорирование курсовой разницы. Для расчета налога валютная выручка считается по официальному курсу ЦБ на день, когда деньги были получены от клиента.

- Ошибка — уплата налога с любых поступлений. На УСН предприниматель далеко не все поступающие финансы должен указывать как доход для налоговой. Полный перечень исключений указан в статье 251 НК РФ.

- Ошибка — завышение суммы расходов в декларации. Для учета расходов предпринимателя нужно, чтобы расход был оплачен, правильно оформлен, экономически оправдан и входил в перечень ст. 346.16 НК РФ.

Случаются и другие ошибки на этапе старта бизнеса: забыть направить заявление на УСН в течение месяца, оформив ИП; не учитывать налоги в бизнес-плане

Важно, что УСН имеет свои особенности. Чтобы ничего не упустить, необходимо изучать закон, консультироваться со специалистами и внимательно обращаться с документами

Как подать уведомление о переходе с ОСНО на УСН

Если переход с ОСНО на УСН для вас в принципе возможен, то подготовьте уведомление по форме № 26.2-1, утвержденной приказом ФНС от 02.11.2012 № ММВ-7-3/829.

Заявление состоит всего из одной страницы, но при его заполнении для перехода с общей системы учитывайте определенные особенности.

Сначала впишите коды ИНН и КПП (у ИП его нет), укажите номер налоговой инспекции, где организация стоит на учете.

Признак налогоплательщика в данном случае «3», объяснение этому есть в сноске внизу страницы.

Ниже впишите полное наименование организации или ФИО индивидуального предпринимателя.

В ячейке рядом со строкой «переходит на упрощенную систему налогообложения» укажите код «1» и год начала применения УСН.

Ниже выберите объект налогообложения: «Доходы» или «Доходы минус расходы»

Обратите внимание, что на УСН Доходы нельзя будет учесть никакие расходы бизнеса, но можно уменьшить исчисленный налоговый платеж на сумму страховых взносов за работников и ИП. При этом для работодателей установлено ограничение – уменьшить налог можно не более, чем на 50%.

Организации указывают размер дохода за девять месяцев года перехода и остаточную стоимость основных средств на 1 октября

ИП эти поля не заполняют.

В левом нижнем блоке вписывают полное имя руководителя ООО или представителя, если уведомление подается по доверенности (в этом случае в самом низу укажите ее реквизиты).

В конце налогоплательщик (сам индивидуальный предприниматель или директор компании) или представитель проставляет свою подпись и дату подачи.

Крайний срок подачи уведомления – 31 декабря года, предшествующему году перехода (п. 1 статьи 346.13 НК РФ). Например, если организация планирует перейти с ОСНО на УСН с 1 января 2024 года, то уведомление должно быть подано не позже 31.12.2024.

На самом деле, не стоит тянуть с подачей уведомления до последнего дня, ведь если что-то пойдет не так, придется еще год работать на общей системе. По сути, направить заявление можно сразу после того, как станут известны цифры дохода за девять месяцев и остаточная стоимость ОС на 1 октября текущего года.

Обратите внимание: ИФНС не подтверждает факт перехода на УСН и не сообщает о постановке на учет в качестве плательщика этого льготного режима. На практике случаются ситуации, когда компания просто направляет уведомление почтой, не позаботившись о сохранении подтверждающих документов

В результате организация считает, что она перешла на упрощенку, а в налоговой она продолжает числиться на ОСНО. Это может вылиться в большие проблемы: штрафы за несданную отчетность и неуплаченные налоги общей системы, пени за недоимку, блокировку расчетного счета.

В ваших же интересах сохранять подтверждение подачи уведомления о переходе на УСН. Самый безопасный вариант – лично подать два экземпляра в налоговую инспекцию и на одном получить отметку инспектора. Если уведомление послано почтой, то оформляйте письмо с описью вложения и храните квитанцию об отправке.

Можно также запросить в налоговой информационное письмо по форме 26.2‑7 (утверждено приказом ФНС от 02.11.2012 № ММВ-7-3/829@). В этом письме налоговая подтверждает, что организация или ИП действительно подавали уведомление о переходе на упрощенный режим.

Оплата коммунальных услуг на основании посреднического договора с арендодателем

Существует третий способ оформления компенсации коммунальных платежей. Он рассмотрен в абзаце 2 пункта 3 письма ФНС России № ШС-22-3/86@. Так, арендодатель и арендатор вправе заключить посреднический договор (договор комиссии или агентский договор), в соответствии с которым арендодатель выступает посредником по приобретению коммунальных и иных аналогичных услуг арендатором. По таким договорам арендодатель представляет интересы арендатора в отношениях со снабжающими организациями. Впоследствии арендодатель как посредник перевыставляет счета, полученные от поставщиков коммунальных услуг, арендатору с выделением в них сумм НДС.

В пункте 6 информационного письма Президиума ВАС РФ от 17.11.2004 № 85 указано, что сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента. Как правило, договоры со снабжающими организациями заключаются арендодателем до оформления посреднических договоров с арендаторами. Возникают ли при этом какие-либо налоговые риски в связи с приведенным выше мнением ВАС РФ? В аналогичной ситуации, разбиравшейся в постановлении ФАС Западно-Сибирского округа от 26.10.2009 № А03-10350/2007, налоговый орган отказал арендатору в вычетах «входного» НДС по коммунальным услугам. По мнению налоговиков, договор электроснабжения между арендодателем и снабжающей организацией не может считаться заключенным во исполнение агентского договора между арендодателем и арендатором. Суд отклонил этот довод инспекции, так как договор со снабжающей организацией в спорный период являлся действующим (пролонгированным), договоры аренды и агентские договоры в установленном порядке не признаны недействительными, электроэнергия поставлялась налогоплательщику, была им оприходована и оплачена. Решение было вынесено в пользу налогоплательщика.

Вне зависимости от вида посреднического договора арендатор должен выплатить вознаграждение посреднику за его услуги в порядке, установленном в договоре (ст. 991 и 1006 ГК РФ). А арендодатель-посредник обязан исчислить НДС со стоимости посреднического вознаграждения (п. 1 ст. 156 НК РФ). Договор, заключенный между арендатором и арендодателем, должен соответствовать требованиям, предъявляемым к посредническим договорам гражданским законодательством (гл. 51 и 52 ГК РФ).

Так, в договоре обязательно предусматривается, что комиссионер или агент (он же арендодатель) обязуется по поручению другой стороны (в данном случае арендатора) оплачивать услуги коммунальным службам от своего имени, но за счет комитента или принципала.

Какие документы ждет налоговая

Предприниматель, работающий по упрощенке 6%, готовит три документа — налоговую декларацию, налоговое уведомление и книгу учета доходов и расходов.

Налоговая декларация — это письменное заявление о доходах, по нему налоговая проверяет расчет налогов. Вы готовите ее раз в год и сдаете тоже раз в год.

Для ИП, выбравших упрощенку 6%, в Модульбанке есть бесплатная бухгалтерия

У декларации есть фиксированная форма, которую нужно соблюдать. Срок сдачи — до 25 апреля каждого года. Если день выпадает на выходной или праздник, срок сдвигается на ближайший рабочий день.

Декларацию надо сдавать всегда. Если дохода не было, декларация все равно нужна, она называется «нулевой».

Уведомление — это новый документ, который появился в связи с введением единого налогового счета (ЕНС).

Теперь большинство налогов, в том числе и в рамках УСН, можно перечислять одной платежкой по одному коду бюджетной классификации (КБК). А когда наступает срок платежа, налоговики спишут с ЕНС необходимую сумму. Но им нужно знать, сколько именно списывать, а декларация будет только по итогам года. Для этого и нужны уведомления, которые следует сдавать по завершении отчетных периодов: до 25 апреля, до 25 июля и до 25 октября.

Если вы клиент Модульбанка и подключили Модульбухгалтерию, подавать декларации и уведомления будут бухгалтеры банка.

Книга учета доходов и расходов — это записи о ваших доходах. Книгу не нужно подавать с налоговой декларацией, но налоговая может потребовать ее, чтобы проверить данные. Поэтому все равно ее нужно заполнять. Если налоговая решит ее проверить, а книги не будет, вам грозит штраф 10 тыс. руб. или больше.

У книги доходов есть шаблон. Его можно скачать с сайта и заполнить на компьютере. Если операций много (а вносить их нужно за каждый день), удобнее вносить их в автоматизированной форме.

Ставка на УСН: смена региона в течение года

Если бизнес на упрощенке регистрируется в новом регионе, ставка налога и авансовых платежей на УСН определяется местным законодательством. Размер годового налога высчитывается на основании того, где было оформлено предприятие на 31 декабря этого года. Это актуально и в том случае, когда бизнес “переезжает” после завершения календарного года.

Если вы перевели бизнес в другой регион и уже получили начисления по более высокой ставке, не нужно делать перерасчет авансовых платежей за первый квартал, полугодие или девять месяцев. Налог на УСН нужно считать по общим правилам. Чтобы рассчитать годовую сумму налога, нужно умножить размер налоговой базы на актуальную ставку. Налоговую базу определяют нарастающим итогом. Также при расчете годовой суммы налога к уплате необходимо засчитать авансовые платежи, которые были начислены в течение года.

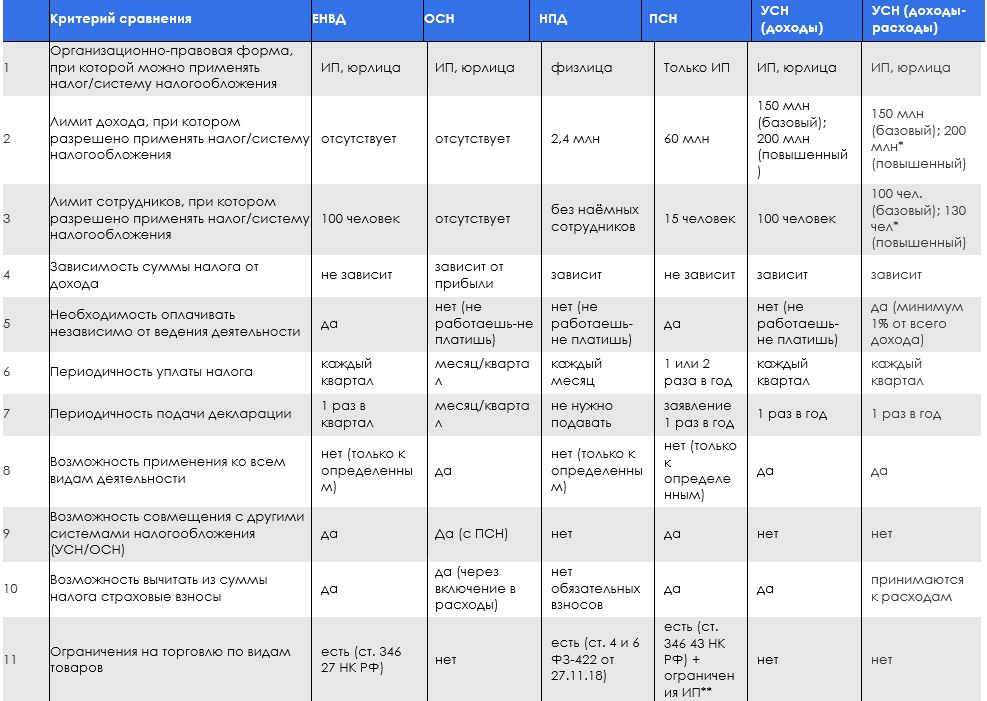

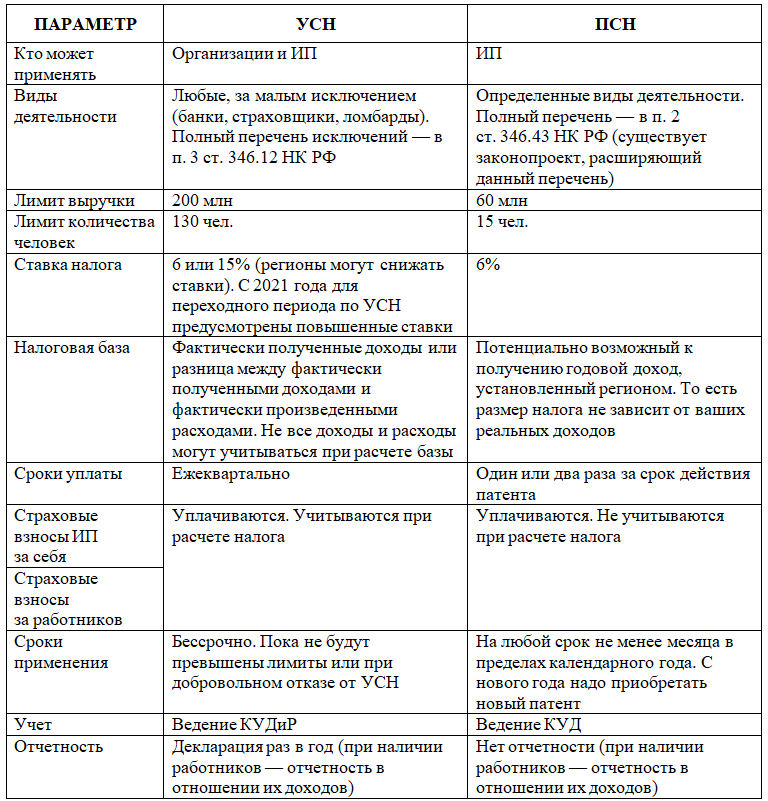

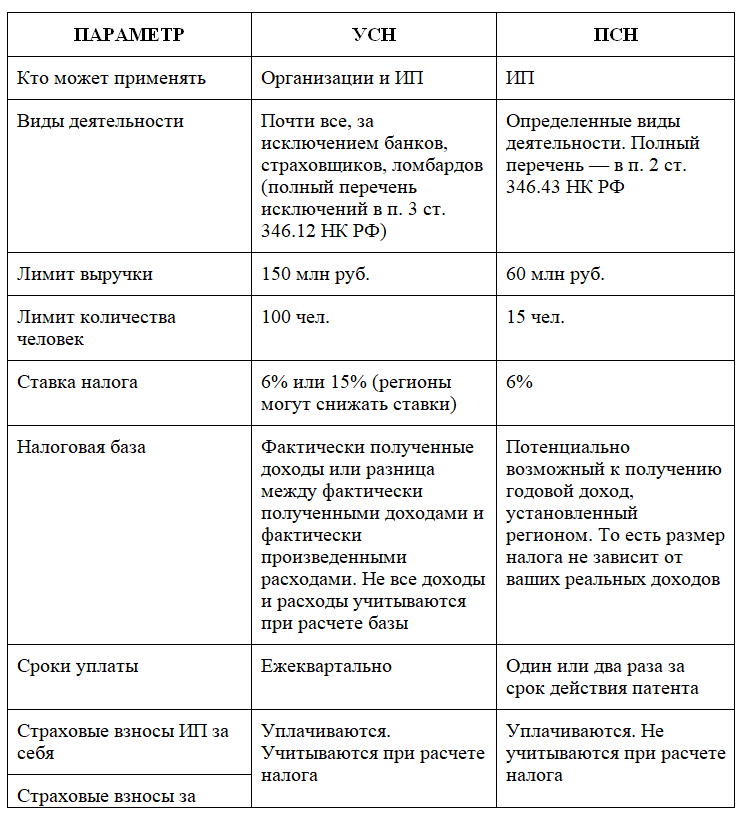

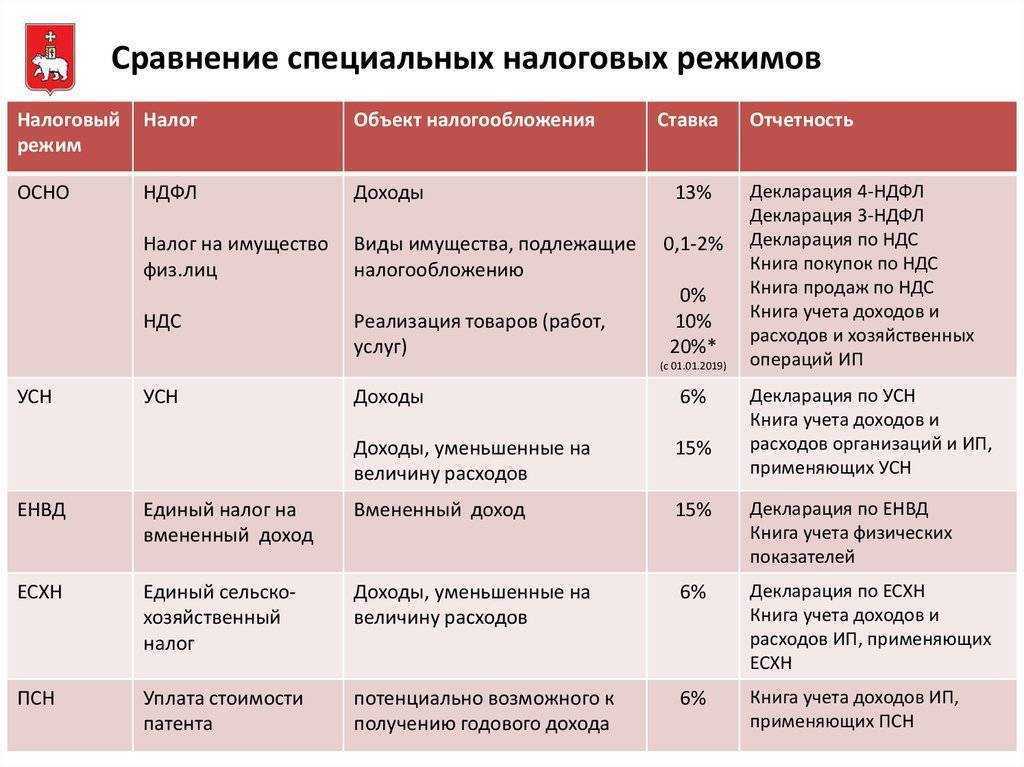

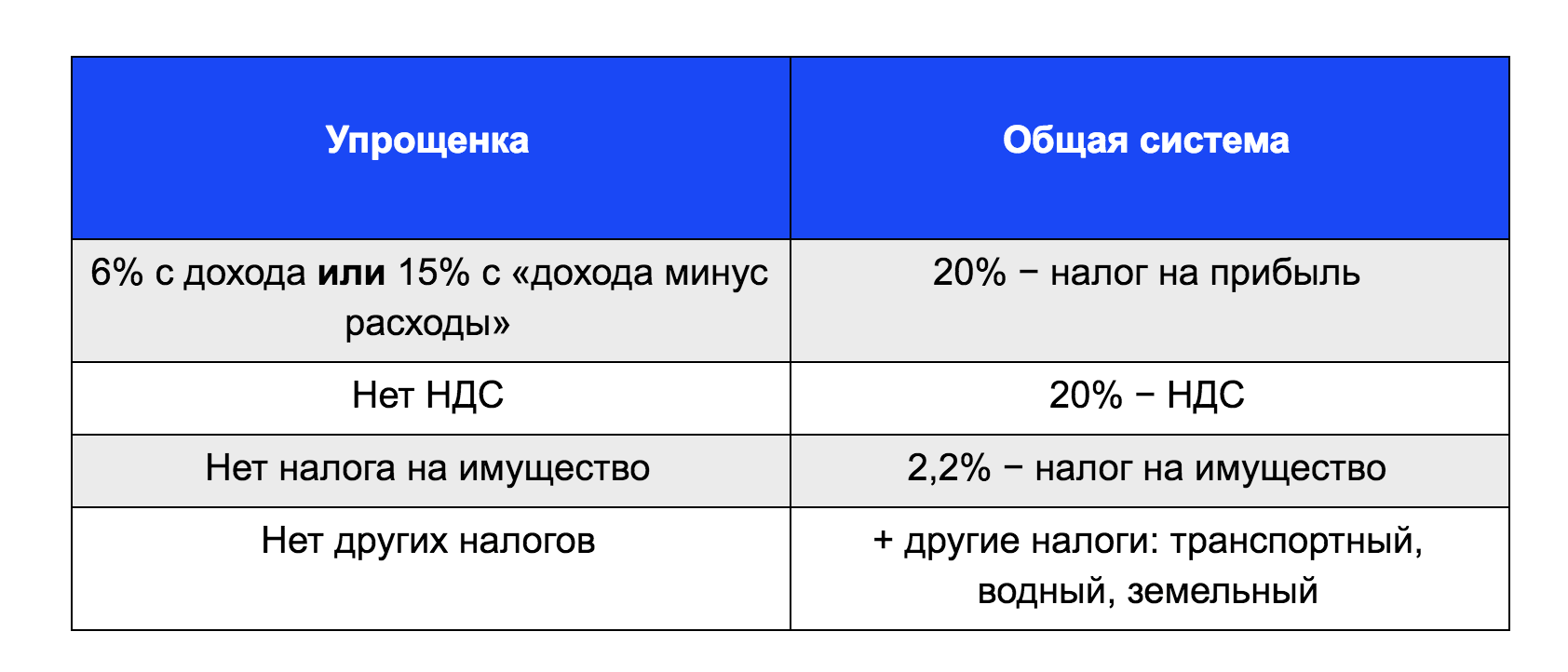

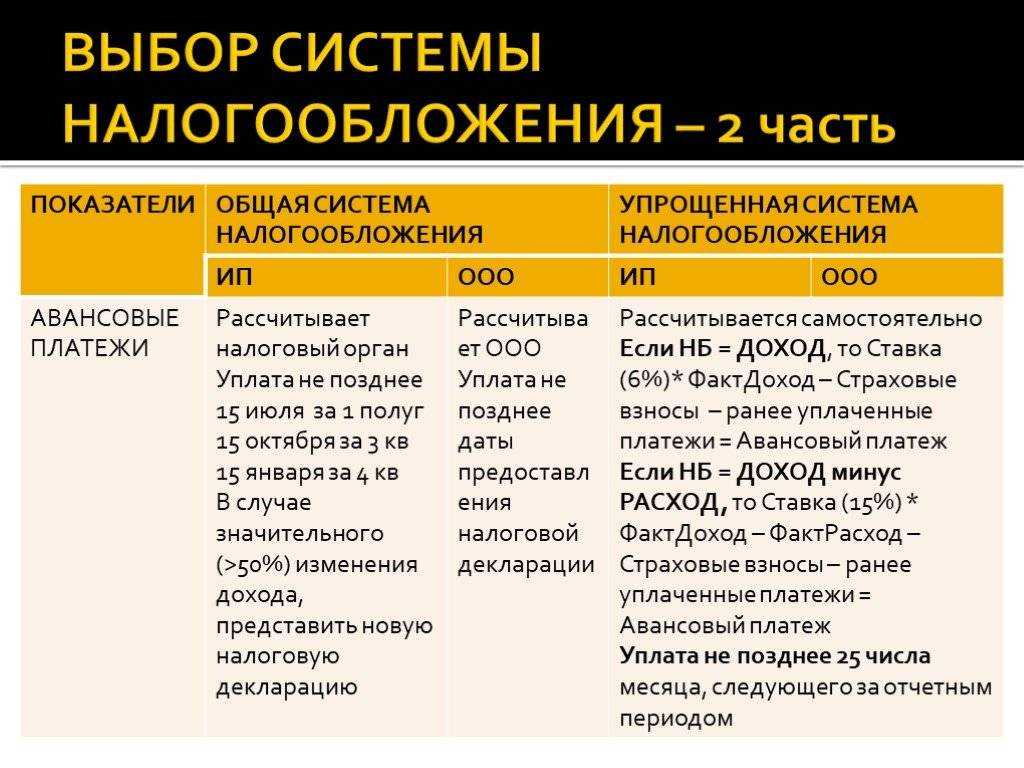

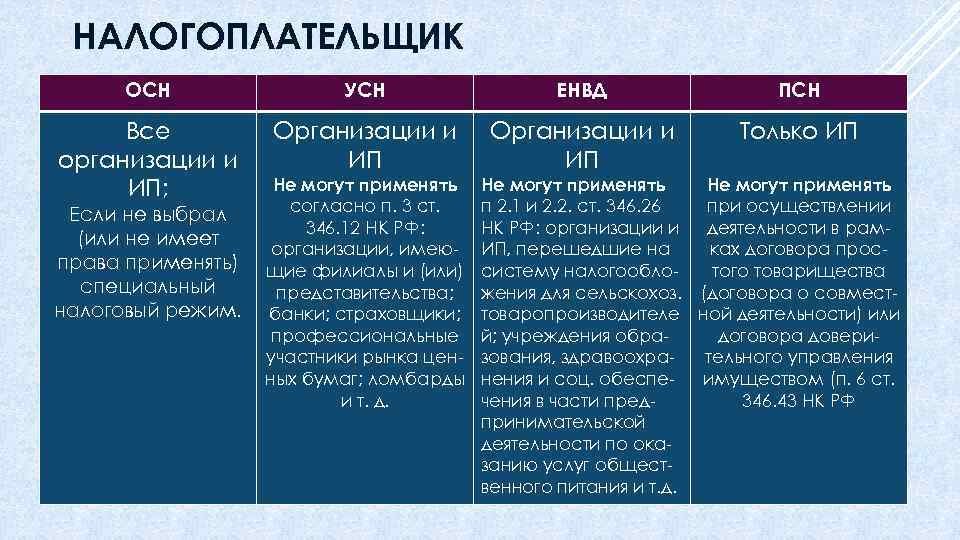

Какая система налогообложения выгоднее для ИП

ОСНО — это самый сложный учёт и самые высокие обязательные платежи. Его обычно используют те предприниматели, которые не могут воспользоваться спецрежимами из-за крупных масштабов бизнеса или вида деятельности.

Далее для большинства предпринимателей остается выбор между тремя вариантами

1. УСН «Доходы».2. УСН «Доходы минус расходы».3. ПСН.

Рассматривать ЕСХН не имеет смысла, поскольку этот режим подходит для очень ограниченного круга бизнесменов.

Использовать УСН «Доходы минус расходы» выгодно тем предпринимателям, которые могут подтвердить расходы в размере 60-70% от выручки и более.

Если же расходы невелики, то нужно выбирать между УСН «Доходы» и ПСН. На выбор здесь влияют следующие факторы

1. Вид деятельности — для ПСН предусмотрен перечень разрешённых видов: торговля, общепит, услуги и некоторые виды производства. Если предприниматель занимается чем-либо другим, то для него остается только УСН.2. Масштаб бизнеса. Для ПСН установлены более жёсткие ограничения по выручке и численности, чем для «упрощёнки»: 60 млн руб. в год вместо 150 млн и 15 сотрудников вместо 100. Также для патентной системы ограничена площадь магазина или кафе — до 150 кв.м.3. Налоговые ставки. Здесь универсального критерия для выбора нет. Ставка по УСН «Доходы» может в разных регионах составлять от 1% до 6%. Также в разы может отличаться и потенциальный доход для расчета ПСН. Поэтому в каждом регионе предприниматель будет по-разному определять для себя наиболее выгодную налоговую систему.

Пример расчёта для выбора налогового режима

Рассмотрим предпринимателя, который работает в Санкт-Петербурге и потенциально может использовать все перечисленные налоговые режимы, кроме ЕСХН.

1. Вид деятельности — грузовые перевозки.2. Количество транспортных средств — 10.3. Выручка в год — 12 млн руб., включая НДС.4. Затраты в год, не облагаемые НДС — 6 млн руб., в т.ч. страховые взносы — 2 млн руб.5. Затраты в год, облагаемые НДС – 3 млн руб., включая НДС.

При общей налоговой системе предприниматель должен будет заплатить НДС и НДФЛ:

- НДС = 12 / 120% х 20% – 3 / 120% х 20% = 2 – 0,5 = 1,5 млн. руб.

- НДФЛ = (12 / 1,2 – 6 – 3 / 1,2) х 13% = 0,195 млн руб.

- Итоговая нагрузка при ОСНО составит 1,695 млн руб.

При УСН «Доходы» нужно начислить налог в размере 6% от выручки:

Кроме того, ИП может вычесть из начисленного налога страховые взносы в пределах 50% его суммы. Так как страховые взносы (2 млн руб.) превышают всю сумму налога, то ИП может воспользоваться вычетом полностью и в итоге заплатит половину от исходной суммы:

При УСН «Доходы минус расходы» сумма налога составит 15% от разницы между доходами и расходами:

Для ПСН при грузовых перевозках в Санкт-Петербурге потенциально возможный доход установлен в размере 0,8 млн руб. на 1 транспортное средство в год (закон СПб от 30.10.2013 № 551-98).

- Для нашего примера потенциально возможный доход будет равен: ПД = 10 х 0,8 = 8 млн руб.

- Сумма налога за год: ПСН = 8 х 6% = 0,48 млн руб.

Видно, что все спецрежимы намного выгоднее, чем ОСНО. А для нашего примера минимальная налоговая нагрузка будет при УСН «Доходы». В первую очередь это связано со значительной суммой вычета по страховым взносам.

При выборе налогового режима для ИП нужно учитывать ограничения по видам деятельности и масштабу бизнеса. Абсолютно для всех бизнесменов доступна только общая налоговая система, но этот вариант самый невыгодный и наиболее сложный в плане организации учета.

Если параметры бизнеса ИП подходят сразу для нескольких налоговых режимов, то нужно выбирать самый выгодный из них. При этом следует учесть правила начисления налогов, установленные как НК РФ, так и региональными законами.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Шесть или пятнадцать?

Так всё же, какая процентная ставка по УСН выгоднее? Как рассчитать и не прогадать? Ведь менять ее можно только раз в год. И если ошибиться, то ближайшие 12 месяцев придется переплачивать. Но точный ответ дать нельзя.

Стопроцентной выгоды того или иного процента не существует – всё зависит только от доходов и расходов отдельного предприятия.

Под каждую фирму необходим отдельный расчёт суммы, которую требуется отчислить в налоговую. И уже исходя из расчетов решать, какой же процент позволит сэкономить лишнюю копеечку на выплатах в бюджет.

Как рассчитать, какая ставка выгоднее

При выборе налоговой ставки по УСН необходимо помнить, что на итоговую сумму влияет не только выбранный предпринимателем процент, но и:

- фиксированные взносы;

- дополнительные взносы для предпринимателей с доходом свыше 300 тысяч рублей;

- соотношение доходов к расходам.

Чем выше уровень рентабельности, тем выгоднее использовать 6% ставку. Если же расходы «откусывают» серьезную часть от заработанного в целом (60% и выше), то лучше остановиться на 15%. Но только при условии, что после вычета дополнительных и обязательных взносов сумма по-прежнему остается выгодной. Разберем на двух примерах.

Налог с 1,5 млн. руб. при УСН 6% – 90000 руб. Но при этом стоит помнить, что из этих 90 тысяч предприниматель имеет право вычесть фиксированные (32385 рублей) и дополнительные взносы (12000 рублей). Следовательно, сумма получится немного другой.

Это итоговый налог, который должен будет уплатить предприниматель без наёмных работников с доходом 1,5 млн. рублей. Если же у него есть наёмные работники, и он выплачивал за них какие-либо взносы (страховые, больничные и прочие), то минимальный налог составит 22807,5 рублей. Но только при условии, что за отчетный период пришлось выплатить денег работникам на 50% от налога, что зависит от размеров штата.

А вот с тех же 1,5 млн. руб. при УСН 15% с расходами 1 млн. руб. (66,7% от дохода) он составит уже 75 тысяч. Но эта сумма была рассчитана без учёта фиксированных и дополнительных взносов на ОПС и ОМС, поэтому ее необходимо пересчитать:

И вот тут 15% внезапно перестали быть такими выгодными. Пересчет с учетом взносов показывает, что придется переплатить на 20 тысяч больше, чем при УСН 6%.

Но если расход с 1 млн. рублей вырастет до 1,2 млн. рублей (80% от дохода), то картина будет другой:

И снова 15% становятся более выгодными, чем 6%.

Следовательно, чем больший процент составляют расходы по отношению к доходам, тем выгоднее использовать систему «доходы минус расходы».

Перед выбором налоговой ставки необходимо спрогнозировать примерный процент расхода к доходу, чтобы подсчитать выгоду.

Что еще стоит учесть при выборе ставки

Помимо стандартных расчетов необходимо так же учитывать и другие, более редкие факторы, которые касаются не всех предпринимателей. Они могут зависеть от размера фирмы, сферы деятельности и «чистоты» ведения бухгалтерии:

- Количество сотрудников и потенциальные страховые взносы за них. Чем больше сотрудников – тем выше будут взносы, и тем больше можно снизить налог по 6% ставке (но не более чем на 50% от его суммы).

- Необходимость платить торговый сбор – его тоже можно включить в расходы при расчете 15% ставки или вычесть из итоговой суммы при 6% ставке.

- Наличие документов на все траты – необходимы для подтверждения уровня расходов).

- Был ли убыток за прошлый налоговый период при УСН 15% (по итогам текущего года можно уменьшить размер дохода на размер убытка за прошлый год).

- Колебания налоговой ставки в зависимости от региона (от 1 до 6% по «доходам» и от 5 до 15% по «доходам минус расходам»).

В зависимости от этих факторов процесс расчетов, возможно, придется немного корректировать. Например, вычесть какие-то недоказанные расходы или добавить сумму торгового сбора. Или же уменьшить доход за год, учитывая убыток прошлого года.

Выбираем правильную базу налога для УСН

Если читали внимательно, а не крутили колёсико на мышке, то уже должны были понять, что выбор между УСН 6% (доходы) и УСН 15% (доходы минус расходы) зависит от величины ваших расходов, а точнее от соотношения расходов и доходов. Если понятно, то открываем Excel и прикидываем сами, что вам выгоднее. Если лень, то читаем дальше. Кстати, все расчёты я тут буду приводить именно для стандартных ставок 6% и 15%; если нужны другие, то пересчитайте сами — это просто.

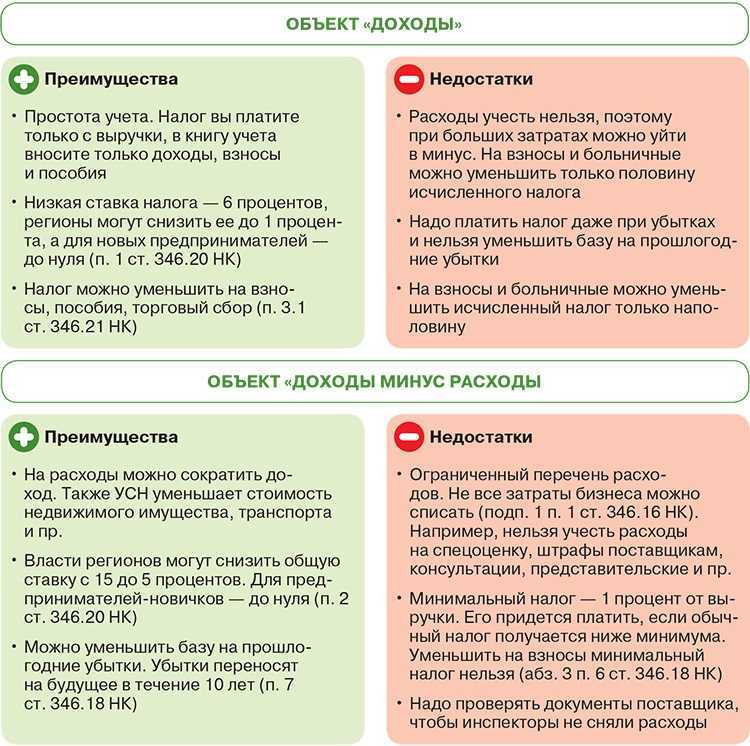

Во-первых, уже и без всяких расчётов очевидно, что чем меньшую долю составляют расходы от доходов, тем более выгодно применять УСН 6%. Ниже я приведу расчёты, показывающие, какую именно долю должны составлять расходы для принятия верного решения. А сейчас немного разберёмся с вопросом: в каких видах деятельности расходы меньше всего.

Первое, что приходит в голову, это консалтинговые услуги, а также вообще любые услуги непроизводственного характера. Затраты тут сводятся к рекламе, зарплате и аренде (всякие мелочи можно пока не учитывать). Напротив, в торговле к расходам добавляется закупка товара, что при небольшой торговой наценке делает расходы существенными и не учитывать их никак нельзя. Особняком стоит производство — тут сходу решение принять ещё сложнее.

В конце статьи после всех расчётов и графиков я рассмотрю примеры выбора базы УСН для разных типов бизнеса, а теперь посмотрим, как точно подсчитать, какая база налога будет выгоднее при упрощёнке: «доходы» или «доходы минус расходы».

УСН «Доход» или «Доход минус расход»

Первый вариант можно выбирать тогда, когда трат предстоит не так много или их не будет вообще.

Если, к примеру, предприниматель оказывает услуги по составлению бухгалтерской отчетности, но при этом офис не арендует, то можно считать, что затрат у него нет.

Мелочь на канцтовары и интернет в расчет не берем. В этом случае выбор очевиден – выгоднее платить 6% с выручки.

А вот если оказываются услуги, предполагающие уплату аренды, покупку материалов, инструментов и т.д., то тут уже нужно смотреть соотношение.

Считается, что переходить на объект «Доходы минус расходы» имеет смысл в том случае, если расходы будут составлять более 60%. Но не все так просто.

Пример

Выручка предпринимателя Петрова за год составила 1 млн. руб.

Из них затраты – 650 тыс. руб.

Посчитаем, что при таких данных лучше: УСН 6% или 15%:

1 000 000 х 6% = 60 000 руб.

(1 000 000 – 650 000) х 15% = 52 500 руб.

Казалось бы, все ясно – нужно выбирать второй вариант, потому что там сумма меньше.

Но есть еще фиксированные и дополнительные страховые взносы, которые при 6% можно вычитать из рассчитанной суммы, а при 15% включать в расходы.

Посчитаем, что выйдет у Петрова с учетом взносов:

Фиксированные взносы в 2023 году – 45 842 руб.

Дополнительные взносы с суммы, превышающей 300 000:

(1 000 000 – 300 000) х 1% = 7 000 руб.

Итого предприниматель должен заплатить взносов за себя

45 842 + 7 000 = 52 842 руб.

Вычитаем их из рассчитанного УСН по ставке 6%:

60 000 – 52 842 = 7 158 руб.

Или включаем в затраты при расчете налога по ставке 15%:

(1 000 000 – 650 000 – 52 842) х 15% = 44 573,7 руб.

Видите, ситуация поменялась, и выгоднее стало платить налог с доходов.

Этот пример для предпринимателя, у которого нет сотрудников. Если сотрудники есть, то картина будет другая, ведь тогда налог можно будет уменьшить не больше, чем наполовину.

Поэтому важно учесть все нюансы, иначе при неверном выборе придется переплачивать до конца года. Запускаете свой бизнес?

Запускаете свой бизнес?

Сделайте документы для регистрации ИП или ООО в бесплатном сервисе от «Моё Дело»

Подготовить документы

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

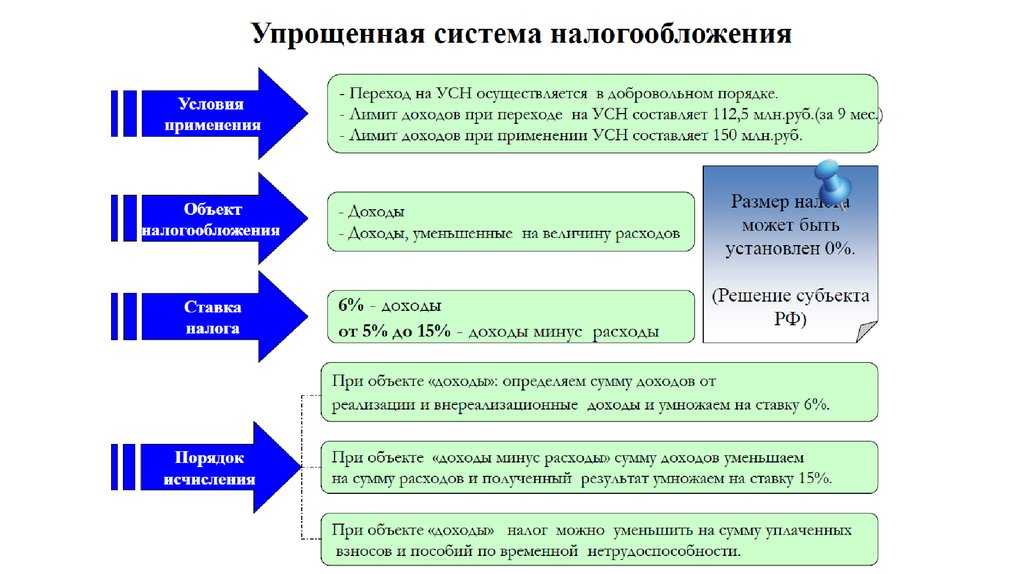

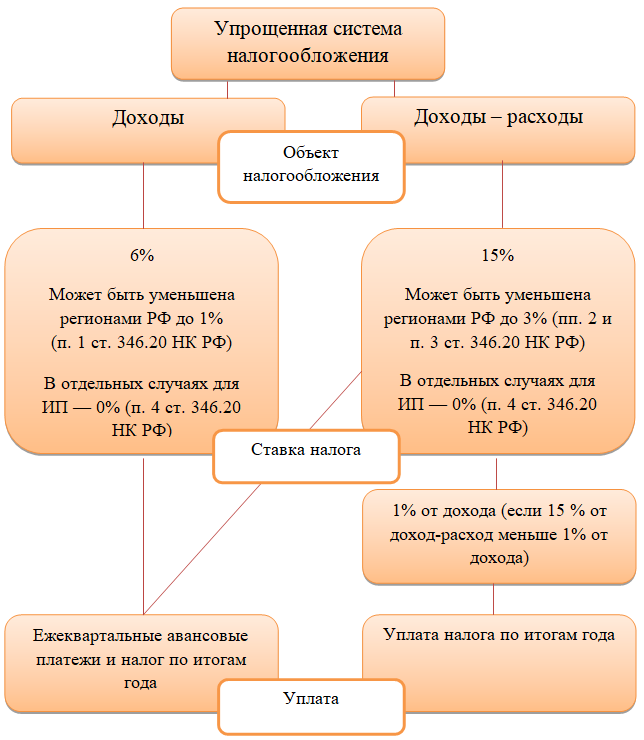

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

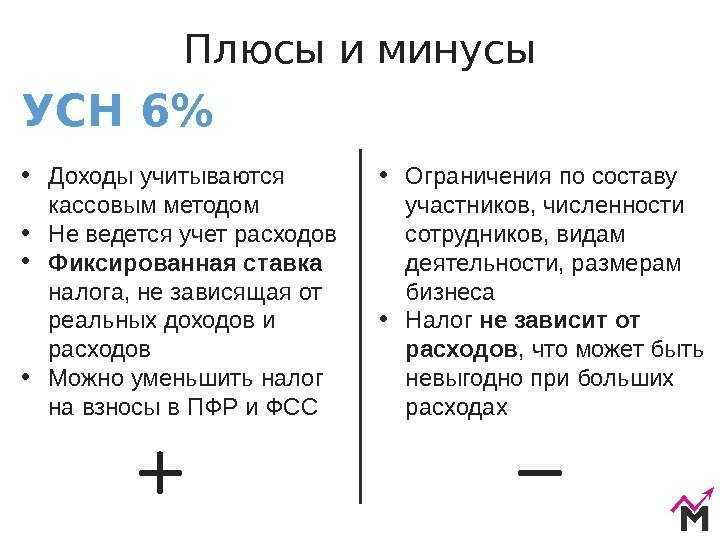

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

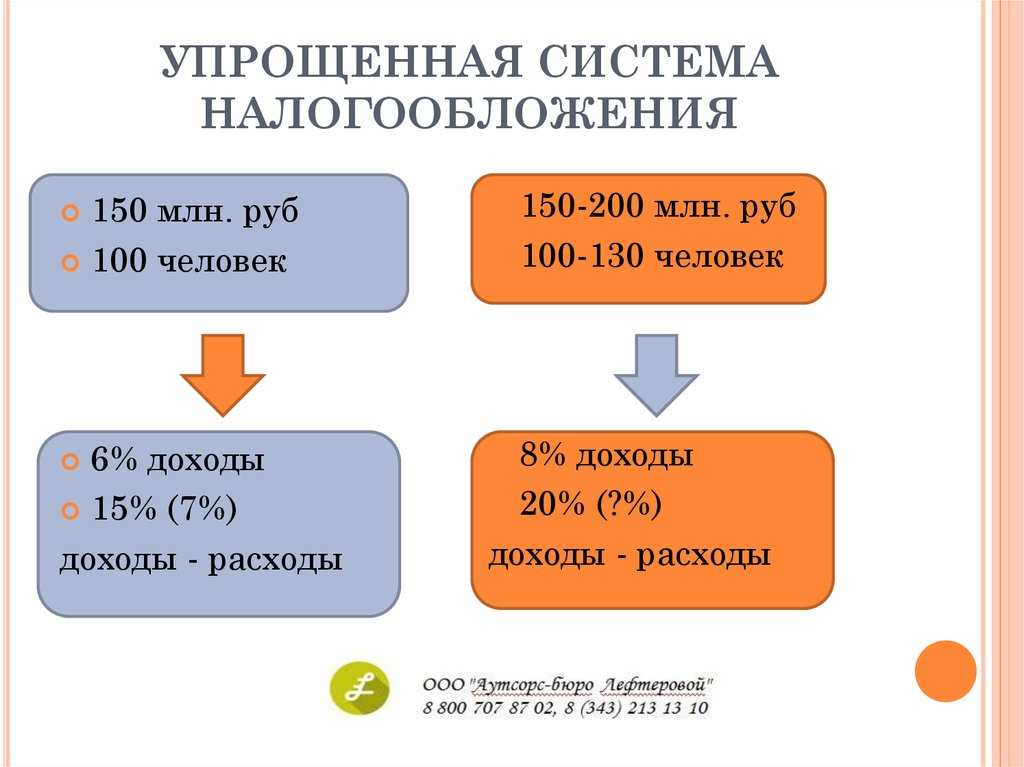

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Бизнес с сотрудниками и без них

Помимо величины расходов вашего бизнеса, важным критерием в выборе объекта налогообложения на УСН является наличие или отсутствие работников.

Нужно учитывать, что на УСН «Доходы»:

- Индивидуальные предприниматели и организации с работниками могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов.

- Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя).

На УСН «Доходы, уменьшенные на величину расходов» ИП и ООО могут все уплаченные страховые взносы включать в расходы и, тем самым, уменьшать налоговую базу на их сумму.

Обратите внимание, что речь идет об уменьшении налоговой базы (которую еще надо будет умножить на ставку), а не окончательного налога, как на УСН «Доходы». Подробнее об этом читайте на странице про расчет налога на УСН «Доходы» и «Доходы минус расходы»