Учет обеспечительного платежа обязанной стороной при УСН: проводки

ООО «Лизинг-Банкинг» в рамках договора о применении обеспечительного платежа выберет следующие проводки в регистрах бухучета:

- Дт 60/ОП (субсчет опять же по контрагенту) Кт 51 — платеж переведен контрагенту;

- Дт 51 Кт 60/ОП — контрагент вернул платеж.

ООО «Вендинг-Лендинг» в своих регистрах пропишет проводки:

- Дт 60/ОП Кт 51 — платеж переведен контрагенту;

- Дт 41 Кт 60 — товары, поставленные контрагентом, приняты на баланс;

- Дт 60 Кт 60/ОП — платеж зачтен в качестве платы за поставки.

ВАЖНО! В качестве альтернативы счетам 60 (при учете операций с поставщиком) и 62 (при учете операций с покупателем) для ОП может быть применен счет 76. При этом по нему также имеет смысл открыть субсчет для контрагента

Проводки применяются по другой схеме, если стороны работают на ОСН. Главным образом это обусловлено тем, что они становятся плательщиками НДС.

Учитывается ли возврат обеспечительного платежа в доходах в КУДиР

Обеспечительный платеж – денежная сумма, вносимая стороной договора в пользу контрагента для обеспечения денежного обязательства и возмещения убытков в случае такого неисполнения. Таким же образом у нее не возникнет дохода, если после расторжения договора аренды арендодатель вернет обеспечительный платеж.

ООО «Трейдинг-Консалтинг» как поставщик овощей заключило договор с ООО «Вендинг-Лендинг». Покупатель внес обеспечительный платеж. ООО «Трейдинг-Консалтинг» поставило овощи, но ООО «Вендинг-Лендинг» из-за финансовых сложностей не оплатило поставки.

В узком смысле в соответствии с положениями п. 1 ст. 381.1 ГК РФ под обеспечивающим платежом следует понимать денежную сумму, которая передается обязанной стороной договора управомоченной в целях обеспечения денежного обязательства. Ответ: В соответствии с п. 1 ст. 329 ГК РФ исполнение обязательств допустимо обеспечить неустойкой, залогом, имуществом должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законодательством или договором.

Проводки при обеспечительном платеже и задатке: сравнение

Главные практические отличия задатка от обеспечительного платежа:

- Возможность удержания суммы задатка поставщиком, ничего не поставившим по факту.

Если такое удержание происходит, то поставщик отражает данный факт проводками (условимся, что поставщик платит НДС):

- Дт 51 Кт 62/З — задаток получен;

- Дт 62/З Кт 91 — задаток включен в прочие доходы;

- Дт 91 Кт 68 — начислен НДС на сумму задатка.

Таким образом, в проводках отсутствует предмет оплаты (товар) и факт начисления НДС на него: сумма задатка включается в прочие доходы, а не в выручку (как при обеспечительном платеже). В остальном проводки применяются с теми же синтетическими счетами, что и при отражении в бухучете применения обеспечительного платежа.

- Возможность получения покупателем двойной суммы задатка.

В такой ситуации покупатель применит проводки:

- Дт 60(76) Кт 51 — задаток передан поставщику;

- Дт 51 Кт 60(76) — задаток получен обратно со «штрафной» суммой;

- Дт 60(76) Кт 91.1 — «штрафное» превышение над исходным задатком включено в прочие доходы.

Здесь опять же речь идет о появлении суммы, включенной в прочие доходы, — отделенной от той, что соответствует исходной сумме задатка, которая возвращается. Примечательно, что, как и в случае с неиспользованным обеспечительным платежом, в проводках не отражается НДС, поскольку дополнительный доход покупателя в данном случае представлен штрафной санкцией, которая не связана с оплатой товаров (постановление Президиума ВАС РФ от 05.02.2008 № 11144/07 по делу № А55-3867/2006-22).

Еще один примечательный нюанс — использование оправдательных документов в рамках бухучета платежа, о котором идет речь.

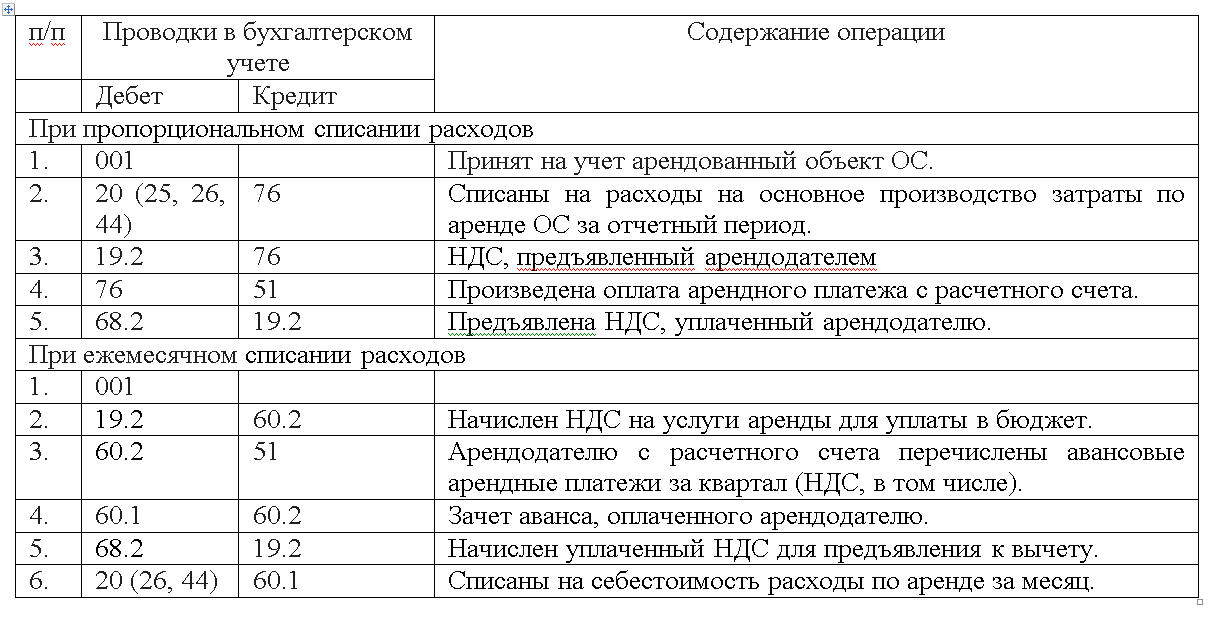

Учет в 1С

Для возможности учета аренды в разделе Главное — Функциональность — Основные средства должны быть установлены флажки:

- Основные средства — всегда;

- Права пользования предметами аренды — для учета арендованных объектов;

- Сдача в аренду — для учета передаваемых в аренду объектов.

Аренда у арендодателя

Учет арендодателя зависит от вида аренды:

- Операционная:

- предмет аренды учитывается в составе основных средств на счетах 01, 03;

- доходы признаются равномерно.

- Финансовая — признается чистая стоимость инвестиции в аренду в качестве актива на дату предоставления предмета аренды.

Аренда у арендатора

Счета для учета обязательств в 1С:

- 76.07.1 «Арендные обязательства» — общая сумма арендных платежей, в т. ч. НДС;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» *при аренде без дисконтирования — не применяется;

- 76.07.9 «НДС по арендным обязательствам»;

- Авансы по арендному обязательству рекомендуем учитывать на счете 60.02 «Расчеты по авансам выданным».

Счета учета ППА у арендатора в 1С:

- 01.03 «Арендованное имущество»;

- 02.03 «Амортизация арендованного имущества»;

- 01.К «Корректировка стоимости арендованного имущества» — номинальная сумма будущих арендных платежей без НДС, которые будут признаны только в НУ.

Для учета аренды у арендатора используются документы:

- Поступление в аренду — для поступления ППА и обязательств по аренде:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете (КОРП);

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС;

- Дт 01.К — отражение суммы арендных платежей в НУ.

- Изменение условий аренды — для изменения ППА и обязательств при изменении срока аренды или арендных платежей:

- Дт 01.03 (76.07.1) Кт 76.07.1 (01.03) — увеличение (уменьшение) стоимости ППА в БУ;

- Дт 01.К (76.07.1) Кт 76.07.1 (01.К) — увеличение (уменьшение) суммы арендных платежей в НУ;

- Дт 76.07.5 (76.07.1) Кт 76.07.1 (76.07.5) — увеличение (уменьшение) процентных расходов (КОРП);

- Дт 76.07.9 (76.07.1) Кт 76.07.1 (76.07.9) — увеличение (уменьшение) НДС.

- Прекращение аренды — как для окончания аренды по истечении договора, так и для досрочного расторжения:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов за месяц выбытия;

- Дт 20, 26, 44… Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 20, 26, 44… Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА.

При досрочном расторжении добавляются проводки: - аналогичные документу Изменение условий аренды,

- Дт 76.07.1 (91.02) Кт 91.01 (01.09) — признание доходов (расходов) в виде разницы арендного обязательства и стоимости ППА.

- Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Расходы (простая аренда) — арендные платежи включаются в расходы в прежнем порядке, когда по договору не применялся ФСБУ 25:

- Дт 20, 26, 44… Кт 60.01 — признание в затратах арендного платежа;

- Дт 19.04 Кт 60.01 —принятие к учету НДС.

- Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Плата за право пользования предметами аренды — для учета аренды с признанием права пользования активом, по ФСБУ 25:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

В программе 1С для признания расходов по аренде используются регламентные операции в процедуре Закрытие месяца (Операции – Закрытие месяца):

- Амортизация и износ основных средствДт 20, 26, 44… Кт 02.03;

— расходы в БУ:

- Признание в НУ арендных платежейДт 20, 26, 44… Кт 01.К;

— расходы в НУ:

- Начисление процентных расходов — прочие расходы в БУ признаются в соответствии с графиком (при дисконтировании, в КОРПДт 91.02 Кт 76.07.5.

):

Порядок отражения операций по аренде в программе 1С зависит от обстоятельств:

к договору ФСБУ 25 не применяется;

Порядок перехода на ФСБУ 25/2018

Переход на новый стандарт осуществляется ретроспективно: нужно пересчитать сведения по действующим договорам аренды до 2022 года по новым правилам (п. 49).

Исключения:

- Новый стандарт можно не применять для договоров, которые закончатся по ходу 2022 года (п. 51).

- Организации, имеющие право вести упрощённый учёт могу применять новый стандарт только для договоров, которые будут исполняться с начала 2022 года (п. 52).

Также все арендаторы могут использовать упрощённый порядок применения ФСБУ 25/2018(п. 50), который подразумевает следующие действия:

- Стоимость ППА принять равной его справедливой стоимости.

- В бухгалтерском учёте отразить ППА и обязательства, как в предусмотренном порядке ведения учёта у арендатора.

- Оценить приведённую стоимость обязательств по аренде. Требуется дисконтировать номинальную стоимость оставшихся арендных платежей. Ставка дисконтирования будет равна процентной ставке по заёмным средствам, которые арендатор использует или мог бы использовать на условиях, сопоставимых с договором аренды.

После этого разницу между ППА и обязательством списать на нераспередлённую прибыль по проводкам: Дт 01 Кт 84 или Дт 84 Кт 01.

Проводки при операционной аренде у арендодателя

При поступлении платежа его причисляют к кредиторской задолженности (а не к доходам!). При этом учитывают его на автономном счете и одновременно отображают на забалансовом сч. 008:

- ДТ 51 КТ 76 субсч. «Расчеты с арендатором по ОП» — получение ОП по арендному договору;

- ДТ 008 – его сумма.

Если он зачтен в счет ущерба (неустойки) делают такие проводки:

- ДТ 76 субсч. «Расчеты по претензиям» КТ 91 субсч. «Проч. доходы» — неустойка, начисленная по арендному договору;

- ДТ 76 субсч. «Расчеты с арендатором по ОП» КТ 76 субсч. «Расчеты по претензиям» – ОП зачтен как компенсация ущерба (неустойки);

- КТ 008 – списание ОП с забаланс. учета.

Сумму обеспечительного платежа, засчитываемую в счет будущей арендной платы, можно рассматривать в качестве платежа, выполняющего как обеспечительную, так и платежную функцию. В этом случае обеспечительный платеж рассматривается в качестве полученной предоплаты (аванса). Следовательно, сумма поступившего платежа включается в доходы на дату ее получения (п. 1 ст. 346.17 НК РФ, п. 10 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ в отношении субъектов малого и среднего предпринимательства (утв. Президиумом Верховного Суда РФ 04.07.2018), Решение ВАС РФ от 20.01.2006 N 4294/05, Письмо Минфина России от 22.06.2015 N 03-11-06/2/36071).

Существует и иной подход, согласно которому до момента зачета обеспечительного платежа в счет арендной платы он выполняет только обеспечительную функцию, но не платежную. При этом сумма обеспечительного платежа засчитывается в счет исполнения соответствующего обязательства при наступлении обстоятельств, предусмотренных договором (абз. 2 п. 1 ст. 381.1 ГК РФ). Следовательно, до наступления таких обстоятельств обеспечительный платеж носит исключительно обеспечительную функцию и не является предварительной оплатой (авансом) или поступлением, связанным с оплатой реализованных услуг по аренде.

Исходя из такого подхода обеспечительный платеж не признается в составе доходов для целей налогообложения, так же как и залог, который относится к доходам, не учитываемым при определении налоговой базы на основании пп. 2 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ. Это обусловлено тем, что обеспечительный платеж и залог имеют общую правовую природу. Такое мнение выражено в Письме Минфина России от 17.12.2015 N 03-11-06/2/73977.

В рассматриваемой ситуации, если не будете включать обеспечительный платеж в налоговую базу по УСН, то неуплата налога (авансового платежа) может повлечь для Вас ряд негативных последствий:

— начисление пеней на неуплаченную сумму (п. 2 ст. 57, п. 3 ст. 58 НК РФ);

— наложение штрафа налоговым органом (ст. 122 НК РФ). Отметим, что в случае неуплаты авансовых платежей инспекция не вправе привлечь вас к ответственности (п. 3 ст. 58 НК РФ);

— взыскание недоимки, пеней и штрафов (п. п. 2, 8 ст. 45 НК РФ) . Инспекция вправе взыскать платежи в бесспорном порядке (списать средства с ваших рублевых, валютных счетов, погасить задолженность за счет электронных денег, иного вашего имущества, а с 1 июня 2018 г. — также списать средства со счетов в драгоценных металлах) или в судебном порядке (п. 2 ст. 45, ст. ст. 46, 47 НК РФ). В процессе взыскания налоговый орган может приостановить расходные операции по вашим счетам в банках (переводы электронных денежных средств), арестовать имущество (ст. ст. 76, 77 НК РФ).

https://youtube.com/watch?v=ZyMxH20ojjs%26pp%3DygWbAdCe0LHQtdGB0L_QtdGH0LjRgtC10LvRjNC90YvQuSDQv9C70LDRgtC10LYg0L_QviDQtNC-0LPQvtCy0L7RgNGDINCw0YDQtdC90LTRiyDQv9GA0Lgg0KPQodCdINC00L7RhdC-0LTRiyDQvNC40L3Rg9GBINGA0LDRgdGF0L7QtNGLINC60LDQuiDQvtGC0YDQsNC30LjRgtGM

Доходы, не связанные с предпринимательской деятельностью

ᐈ Если доход получен физическим лицом и не связан с предпринимательством, «упрощенный» налог платить не нужно.

Предприниматель несмотря на свой статус не перестает быть человеком и может получать доходы, не относящиеся к бизнесу.

Например, Иванов И.И. продал жилую квартиру. Несмотря на то что Иванов является предпринимателем, полученные от продажи жилья деньги не имеют отношения к его предпринимательской деятельности. Иванов также может устроиться на работу наемным сотрудником — и его зарплата также не будет иметь отношение к его статусу ИП.

В указанных случаях предприниматели платят НДФЛ — налог на доходы физических лиц, как обычные граждане.

Учет обеспечительного платежа у арендодателя

Налоговый учет. Если в договоре прописано условие возврата обеспечительного платежа после истечения срока аренды, то у арендодателя не возникает доходов, учитываемых при исчислении базы по «упрощенному» налогу. Такой вывод можно сделать из положений Налогового кодекса (подп. 2 п. 1 ст. 251, п. 1.1 ст. 346.15 НК РФ). Реклама Отключить

Бухгалтерский учет. Порядок бухгалтерского учета обеспечительного платежа у арендодателя рассмотрим на примере.

ПРИМЕР

Фирма на УСН заключила договоры аренды с арендатором 1 и арендатором 2. От первого она получила обеспечительный платеж в размере 10 000 руб., от второго — 15 000 руб. При этом в договоре с арендатором 1 установлено, что в конце срока его действия будет произведен возврат обеспечительного плтежа, а согласно договору с арендатором 2 обеспечительный платеж будет позднее зачтен в счет арендной платы.

Реклама Отключить

Расчеты с арендатором 1:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Обеспечительный платеж»

— 10 000 руб. — получен обеспечительный платеж от арендатора 1 в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 76 субсчет «Обеспечительный платеж» КРЕДИТ 51

— 10 000 руб. — произведен возврат обеспечительного платежа в конце срока действия договора аренды.

Расчеты с арендатором 2:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Обеспечительный платеж»

— 15 000 руб. — получен обеспечительный платеж от арендатора 2 в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 76 субсчет «Обеспечительный платеж» КРЕДИТ 76 субсчет «Арендная плата»

— 15 000 руб. — в соответствии с актом о зачете перечисленного ранее обеспечительного платежа произведен зачет обеспечительного платежа в счет арендной платы на дату составления акта;

ДЕБЕТ 76 субсчет «Арендная плата» КРЕДИТ 91 субсчет «Прочие доходы»

Реклама Отключить

— 15 000 руб. — полученный обеспечительный платеж отражен в составе арендной платы в качестве дохода в соответствии с актом на дату его составления.

Аренда склада: как на УСН принять обеспечительный платеж, чтобы не платить налоги

Фото: Ajintai/Shutterstock

Ольга Сумина, эксперт по вопросам бухгалтерского учета и налогообложения интернет-бухгалтерии «», рассказывает об особенностях приема обеспечительного платежа на УСН при аренде складского помещения и о том, как избежать налоговых выплат

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Сдавая дорогостоящее имущество в аренду, арендодатель хочет быть уверен, что арендатор будет не только своевременно выполнять свои обязательства, но и вернет имущество в надлежащем виде. Для этого в договорах аренды прописывают оплату обеспечительного платежа.

Согласно Гражданскому кодексу, обеспечительный платеж — это денежное обязательство, в том числе обязанность возместить убытки или уплатить неустойку, которое обеспечивается внесением денежных средств (ст. 381 ГК РФ). Обеспечительный платеж может взиматься как в сумме арендной платы за месяц, так и в фиксированном размере.

Однако если сумма платежа приравнена к ставке аренды, то в случае ее изменения сумму обеспечения нужно скорректировать. Сумма гарантийного взноса никак не влияет на условия его возврата, которые должны быть четко сформулированы в договоре. В будущем это поможет избежать конфликтных ситуаций между сторонами арендной сделки.

От формулировки в договоре аренды условия о возврате обеспечительного платежа зависит его налогообложение.

Если платеж возвращается в полном размере, то он не является ни доходом в момент его получения, ни расходом в момент его возврата при расчете УСН. Возврат обеспечительного платежа не поименован в перечне расходов (п.1 ст. 346 НК РФ).

Иначе обстоит дело, если платеж засчитывается в оплату какого-либо месяца аренды или для покрытия ущерба, нанесенного арендатором. Тогда получение обеспечительного платежа признается авансом по договору и учитывается в доходах. В момент возврата арендатору необходимо будет произвести дохода на сумму возврата.

Не важно, что будет покрывать гарантийный взнос — арендный платеж или ущерб — необходимо составить Акт о зачете взаимных требований. После истечения срока аренды договор может быть пролонгирован или расторгнут. В случае расторжения прежнего договора возвращать обеспечительный платеж не обязательно

Однако в новом договоре аренды нужно прописать, что оплаченный обеспечительный платеж засчитывается в счет обеспечения обязательств по текущему договору

В случае расторжения прежнего договора возвращать обеспечительный платеж не обязательно. Однако в новом договоре аренды нужно прописать, что оплаченный обеспечительный платеж засчитывается в счет обеспечения обязательств по текущему договору

После истечения срока аренды договор может быть пролонгирован или расторгнут. В случае расторжения прежнего договора возвращать обеспечительный платеж не обязательно. Однако в новом договоре аренды нужно прописать, что оплаченный обеспечительный платеж засчитывается в счет обеспечения обязательств по текущему договору.

Нужно ли возвращать обеспечительный платеж арендатору, если вы решили продать склад?

Нет, не нужно. Смена собственника имущества не является основанием для расторжения договора аренды (п.1 ст. 617 ГК РФ). К новому собственнику переходят все права и обязанности по действующим договорам.

Однако арендатора необходимо уведомить о смене владельца имущества, предоставив новые реквизиты для оплаты.

Если нового владельца не устраивают текущие условия договора аренды, то прежнему собственнику следует расторгнуть свой договор аренды и вернуть обеспечительный платеж арендатору.

Обязанная сторона при ОСН: проводки по обеспечительному платежу

В данном случае принципиально не имеет значения то, использован обеспечительный платеж для оплаты поставок или нет. Обязанная сторона — как ООО «Лизинг-Банкинг», вернувшее свой обеспечительный платеж, так и ООО «Вендинг-Лендинг», вынужденное заплатить за овощи посредством обеспечительного платежа, — будет иметь дело только с входным НДС по товару.

В этих целях обе фирмы применят следующие проводки:

- Дт 60 (76)/ОП Кт 51 — обеспечительный платеж выдан контрагенту;

- Дт 41 Кт 60 — товары поставлены на баланс (сумма без НДС);

- Дт 19 Кт 60 — учтен предъявленный контрагентом НДС (по установленной ставке со стоимости товаров);

- Дт 60 Кт 60(76)/ОП — обеспечительный платеж зачтен в качестве платы за товар;

- Дт 68 Кт 19 — ранее учтенный входящий НДС от контрагента принят к вычету.

Примечательно, что рассмотренные проводки при применении обеспечительного платежа контрагентами очень похожи на те, что характеризуют применение другого гарантийного инструмента оплаты — задатка.

Задаток — денежная сумма, переданная покупателем продавцу в счет гарантии сделки. Если сделка срывается по вине покупателя, то продавец оставляет задаток у себя, а если виноват он, возвращает покупателю сумму вдвое больше задатка (п. 2 ст. 381 НК РФ). Если в договоре данная юридическая конструкция не применена, то задаток считается обычным авансом, то есть частью предоплаты за поставку (п. 3 ст. 380 НК РФ).

Изучим, какие проводки применяются при задатке и чем они отличаются от рассмотренных выше.

Что такое обеспечительный платёж?

Если первая сторона соглашения из-за отказа второй от участия в сделке понесёт какие-либо убытки, они будут возмещены именно из суммы обеспечительного платежа.

По нормам ГК РФ обеспечительный платёж должен возвращаться той стороне, которая его внесла, если необходимость заключения договора отпала или по обоюдному согласию будет признана нецелесообразной.

Если же договор все-таки будет заключён, обеспечительный платёж пойдёт в счёт оплаты сделки. Вообще же все передачи обеспечительного платежа от одной стороны другой должны быть прописаны в самом договоре.

Оправдано использование денежного обеспечения тогда, когда есть отложенная сделка. Если соглашение по факту осуществляется сразу на месте, и все деньги за товар или услугу передаются второй стороне, обеспечительный платёж не будет иметь смысла.

Обеспечительный платёж имеет свои особенности:

- Выступает в форме денег или их эквивалентов. Передавать имущество в качестве обеспечительного платежа нельзя. Платёж может быть только в форме денег или обеспеченных ими ценных бумаг (акций, облигаций, векселей).

- Обязательный возврат платежа при исполнении обязательств.

- Применение платежа только в условиях будущего заключения соглашения.

- Проценты на сумму платежа не начисляются.

Главное, чтобы все условия соглашения были точно прописаны в договоре, иначе можно остаться в финансовом проигрыше.

Нормативное регулирование

Все договорные отношения регулируются нормами ГК РФ. Обеспечительный платёж как часть таких отношений также нашёл своё отражение в этом Кодексе.

Впервые понятие обеспечительного платежа было введено в Гражданский Кодекс только в 2015 году.

Его появление было следствием широко распространения этого финансового инструмента страхования сделок в обычной жизни. Люди его использовали еще до того, как оно стало отражено в законодательстве.

В ГК РФ обеспечительный платёж регламентирован следующими статьями:

- 381.1 – понятие и применение обеспечительного платежа;

- 381.2 – имущество, используемое в качестве обеспечительного платежа.

Судебная практика по данному вопросу еще не получила четко сформированных позиций и направленности. Верховный Суд еще однозначно не определил свою позицию по разрешению споров, связанных с обеспечительными платежами в сделках.

К примеру, его нельзя использовать в игорном бизнесе или при заключении сторонами разного рода пари.

Обеспечительный платеж в договоре аренды

Обеспечительный платёж нашёл своё широкое применение именно в арендных отношениях. Кроме того, его использование оправдано в сделках о прокате или при заключении предварительных договоров.

К примеру, в Москве уже сложно представить съем квартиры без оплаты обеспечительного платежа. Выглядит это таким образом. Арендатор заключает с арендодателем договор о долгосрочной аренде и оплачивает за будущий месяц, например, 40 тысяч рублей. Кроме него, он платит собственнику квартиры еще сумму обеспечительного платежа в размере 40 тысяч рублей.

В договоре обычно прописывает обоснованность обеспечительного платежа по двум основаниям:

- Как обязательство проживания в квартире 11 месяцев;

- Как гарантия сохранности имущества.

Если стороны договорились о первом варианте, то в ситуации, когда жилец решит съехать с квартиры через 3 месяца, он не получит возврат обеспечительного платежа.

Если же выполнит условия договора и проживет 11 месяцев, при выезде получит обозначенную сумму. Во второй ситуации при выезде арендодатель проверит состояние квартиры и имущества.

Отличие задатка от обеспечительного платежа

Больше и чаще всего граждане путают понятие обеспечительного платежа с обычным задатком по сделке. Однако, эти два вида гарантии имеют явные отличия.

Итак, задаток и обеспечительный платёж отличаются по следующим основаниям:

- Обеспечительный платёж защищает интересы только одной стороны, которая на руках держит у себя эту сумму. Задаток же может защищать как интересы одного, так и другого. Тот, кто вносит задаток, может рассчитывать на его возврат даже в двойном размере в случае нарушения соглашения второй стороной.

- В качестве обеспечительного платежа могут использоваться только деньги, в качестве задатка – что угодно.

- Обеспечительный платёж покрывает и долг, и неустойку, и убытки. Задаток же идёт в погашение только долга. Сторона, нарушившая соглашение, будет дополнительно оплачивать убытки.

Кроме того, обеспечительный платёж имеет некоторые отличия и от других видов гарантий и страховок. Так, залог остаётся в руках у должника или залогодержателя, в то время, как обеспечительный платёж находится у кредитора.

Как начислить обеспечительный платеж при УСН: проводки в бухучете управомоченной стороны

Сначала рассмотрим, каким образом сведения об обеспечительном платеже в части получения денежной компенсации отражает в бухгалтерских проводках управомоченная сторона (например, продавец товаров).

Пример 1

ООО «Трейдинг-Консалтинг» как поставщик овощей заключило договор с ООО «Лизинг-Банкинг». По договору покупатель овощей внес обеспечительный платеж. ООО «Трейдинг-Консалтинг» успешно поставило овощи, а ООО «Лизинг-Банкинг» своевременно оплатило поставку. Поставщик овощей вернул обеспечительный платеж покупателю, поскольку второй выполнил установленные договором обязательства.

В указанном правоотношении с применением обеспечительного платежа бухгалтерские проводки при УСН будут следующими:

- Дт 51 Кт 62/ОП (сейчас и во всех случаях далее, если не указано иное, субсчет по контрагенту, в данном случае ООО «Трейдинг-Консалтинг») — получение платежа;

- Дт 62 Кт 51 — возврат платежа контрагенту.

Пример 2

ООО «Трейдинг-Консалтинг» как поставщик овощей заключило договор с ООО «Вендинг-Лендинг». Покупатель внес обеспечительный платеж. ООО «Трейдинг-Консалтинг» поставило овощи, но ООО «Вендинг-Лендинг» из-за финансовых сложностей не оплатило поставки. Обеспечивающий платеж не был возвращен покупателю и зачтен в счет его обязательств перед поставщиком.

При таком сценарии будут применены следующие проводки:

- Дт 51 Кт 62/ОП — получение платежа;

- Дт 62/ОП Кт 62 — обеспечительный платеж зачтен в качестве платы за поставки;

- Дт 62 Кт 90.1 — зачтенный ОП включен в выручку («по оплате» для УСН).

Теперь — о проводках, применяемых обязанной стороной.

Налоговый учет обеспечительного платежа: нюансы

При ведении налогового учета обеспечительного платежа нужно иметь в виду, что:

- Платеж, полученный поставщиком, включается в его доходы (и расходы покупателя) только по факту зачета в качестве платы за товар (письмо Минфина России от 24.03.2017 № 03-03-07/17197).

Оправдательный документ здесь — акт, о котором мы сказали выше.

- Договором может быть предусмотрено, что обеспечительный платеж не возвращается покупателю до окончания действия всего договора. Например, если предусмотрены несколько поставок в течение нескольких периодов. Платеж, внесенный перед первой поставкой, выполняет гарантирующую функцию и при последующих поставках. При этом он остается обеспечительным платежом до его использования в расчетах (в налоговую базу по НДС и по доходу не попадает).

На практике такая функция может быть выполнена:

- по ситуации — когда у покупателя в силу обстоятельств может не найтись средств на своевременную оплату всех поставок;

- при возникновении обстоятельств, предусмотренных договором (например, когда в договоре оговорено, что поставки на сумму, превышающую установленную величину, должны сопровождаться обязательным зачетом обеспечительного платежа).

Соответственно, платеж включается в доходы (расходы) стороны в отчетном периоде, в котором был составлен акт о зачете платежа (по ситуации или в договорном порядке).

Рекомендация: Как оформить, отразить в бухучете и при налогообложении передачу имущества в залог

Ситуация:

могут ли денежные средства быть предметом залога*

Да, могут.*

По гражданскому законодательству предметом залога может быть любое имущество, в том числе вещи и имущественные права (требования). Исключение составляет имущество, на которое не допускается обращение взыскания, и требования (права), уступка которых запрещена законом (). Очевидно, что на денежные средства это исключение не распространяется. Более того, Гражданского кодекса РФ прямо относит денежные средства к объектам гражданских прав наравне с другими видами имущества. Таким образом, с позиций гражданского законодательства деньги могут быть предметом залога. Не отрицают этой возможности и контролирующие ведомства* (см., например, письма , УФНС России по г. Москве , ).

При надлежащем исполнении обеспеченного залогом обязательства залог прекращается. Если при этом заложенное имущество находилось у залогодержателя (кредитора), он обязан его вернуть залогодателю (должнику) (). Возврат залога по договору доходом при расчете единого налога не признается (поступление залога не приводит к увеличению экономических выгод у организации, его выдавшей) ().

Если организация не исполнила обязательства, обеспеченные залогом, залогодержатель вправе . Поскольку до продажи заложенного имущества его собственником остается залогодатель, доходы от реализации предмета залога возникают именно у него (п.

1 ст.

346.18 НК

РФ

);

у организаций, которые платят единый налог с разницы между доходами и расходами, потому что в закрытом перечне расходов, который приведен в Налогового кодекса РФ, такие расходы не поименованы.

Олег Хороший

государственный советник налоговой службы РФ II ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение

Условия договора аренды определяют порядок учета обеспечительного платежа в расходах арендатора и доходах арендодателя, применяющих упрощенную систему налогообложения.

На практике довольно распространена ситуация, когда арендодатель согласно договору аренды получает от арендатора обеспечительный платеж для обеспечения исполнения обязательств (п. 1 ст. 329, ст. 381.1 ГК РФ). Рассмотрим нюансы бухгалтерского и налогового учета обеспечительного платежа у арендатора и арендодателя при применении ими УСН.

Облагаются ли субсидии налогом при УСН?

ᐈ К доходам при УСН не относится полученное в рамках целевого финансирования имущество, но список, что именно относить к целевому финансированию, в НК РФ сильно ограничен.

К данному пункту в большинстве своем не относятся полученные ИП субсидии (исключение в некоторых случаях может быть для целевого финансирования на научные разработки и инновационную деятельность).

При этом для субсидий можно применить льготные правила учета доходов и расходов, которые могут в ряде случаев сократить налоговые затраты. Подробный материал, например, по субсидиям на открытие своего дела от Центра занятости можно прочесть на сайте субсидии-по-кредитам.рф.

ОСН: проводки управомоченной стороны при обеспечительном платеже с учетом НДС

ООО «Трейдинг-Консалтинг», если условиться, что оно работает на ОСН, может применить проводки с выделением НДС. Это нужно сделать, если платеж применен на практике, то есть зачтен в качестве платы за поставки (письмо департамента налоговой и таможенно-тарифной политики Минфина России от 03.11.2015).

При взаимодействии с ООО «Лизинг-Банкинг» повода для исчисления НДС не будет. Но в ходе сотрудничества с ООО «Вендинг-Лендинг» налог будет выделен. В этом случае продавец овощей применит проводки:

- Дт 51 Кт 62 (76)/ОП — платеж принят;

- Дт 62(76)/ОП Кт 62 — платеж зачислен в качестве платы за товар;

- Дт 62 Кт 90.1 — отражена выручка за товар (в размере зачтенного обеспечительного платежа);

- Дт 90.3 Кт 68 — начислен НДС на сумму выручки.

В свою очередь, покупатель товара на ОСН также будет применять отдельные проводки.

Обеспечительный платеж в учете арендатора

Ситуация практически аналогична рассмотренной выше. При наличии условия о возврате обеспечительного платежа по окончании договора он не может быть учтен арендатором при расчете базы по «упрощенному» налогу в силу того, что не поименован в перечне расходов, приведенном в Налоговом кодексе (п. 1 ст. 346.16 НК РФ).

При этом отметим, что арендатор не должен учитывать данную сумму и в составе доходов в момент возврата (письмо Минфина России от 12.12.2008 № 03-11-04/2/195).

Если же согласно условиям договора между арендатором и арендодателем обеспечительный платеж в последующем будет учтен в составе арендной платы за какой-либо период, то он будет отражен в книге учета расходов и доходов в качестве расхода, связанного с арендной платой за этот период (подп. 4 п. 1 ст. 346.16 НК РФ; письма Минфина России от 03.04.2015 № 03-11-11/18801, от 28.06.2011 № 03-11-06/2/99).

Бухгалтерский учет обеспечительного платежа у арендатора также рассмотрим далее на примере.

ПРИМЕР

Согласно договорам аренды фирма на УСН перечисляет обеспечительные платежи арендодателю 1 в сумме 10 000 руб., арендодателю 2 — 15 000 руб.

При этом в договоре с арендодателем 1 указано, что в конце срока его действия будет произведен возврат обеспечительного платежа фирме. А по договору с арендодателем 2 будет позднее произведен зачет обеспечительного платежа в счет арендной платы.

Расчеты с арендодателем 1:

ДЕБЕТ 76 субсчет «Обеспечительный платеж» КРЕДИТ 51

— 10 000 руб. — произведен обеспечительный платеж в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Обеспечительный платеж»

— 10 000 руб. — произведен возврат обеспечительного платежа по окончании договора аренды.

Расчеты с арендодателем 2:

ДЕБЕТ 76 субсчет «Обеспечительный платеж» КРЕДИТ 51

— 15 000 руб. — произведен обеспечительный платеж в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 76 субсчет «Арендная плата» КРЕДИТ 76 субсчет «Обеспечительный платеж»

— 15 000 руб. — в соответствии с актом о зачете перечисленного ранее обеспечительного платежа произведен его зачет в счет арендной платы на дату составления акта;

ДЕБЕТ 44 КРЕДИТ 76 «Арендная плата»

— 15 000 руб. — учет обеспечительного платежа в составе арендной платы в качестве расхода на дату составления акта о зачете перечисленного ранее обеспечительного платежа.