Что такое система налогообложения и какие есть системы

Система налогообложения (или режим налогообложения) — это правила начисления обязательных платежей, которые государство взимает с бизнеса.

Системы налогообложения состоят из таких элементов:

- Налогоплательщик — тот, кто платит налог за свой счёт: юридическое или физическое лицо, включая ИП.

- Объект налогообложения — имущество, факт хозяйственной жизни (например, продажа имущества), доход.

- Налоговая база — сумма, с которой платят налог. Например, прибыль или кадастровая стоимость недвижимости.

- Налоговая ставка — процент от налоговой базы, который нужно уплатить.

- Налоговый период — период, в конце которого определяется налоговая база и исчисляется сумма налога. Эту сумму нужно задекларировать и перечислить в бюджет. Налоговым периодом может быть месяц, квартал или год.

- Отчётный период — период, в который формируется часть налоговой базы и наступает обязанность платить авансовый платеж, а также — по некоторым налогам — подавать налоговый расчёт.

- Порядок исчисления налога — по какому принципу рассчитывают налог.

- Сроки уплаты — период, в который нужно уплатить налог.

- Налоговые льготы — любая законная возможность не платить налог (взносы) или уменьшить их размер. Например, пониженные налоговые ставки, вычеты, освобождение от уплаты налога или конкретных операций и прочие преимущества для налогоплательщиков. Этот элемент есть не во всех системах налогообложения.

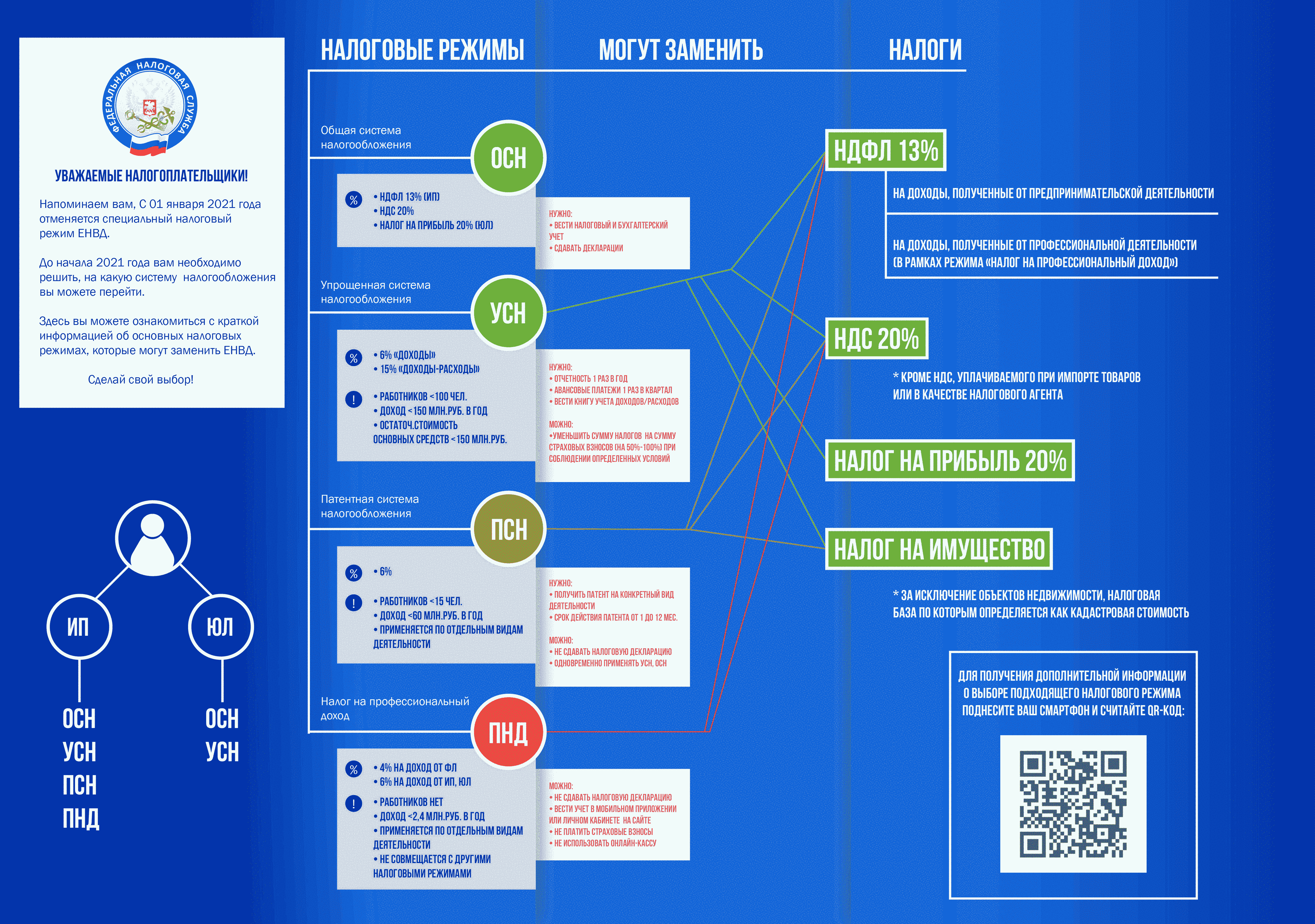

В сентябре 2022 года в России действует шесть систем налогообложения:

- общая система налогообложения — ОСНО;

- упрощённая система налогообложения — УСН;

- единый сельскохозяйственный налог — ЕСХН;

- патентная система налогообложения — ПСН;

- налог на профессиональный доход — НПД;

- автоматическая система налогообложения — АУСН.

Компании могут работать только на четырёх режимах: ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на всех шести. Физические лица без оформления ИП могут применять только НПД.

Примечания

НПД — экспериментальный налоговый режим. Действует на территории России до 31 декабря 2028 года.

АУСН — экспериментальный налоговый режим. Действует с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Эксперимент продлится до 31 декабря 2027 года. Если всё пройдёт успешно, система заработает по всей стране.

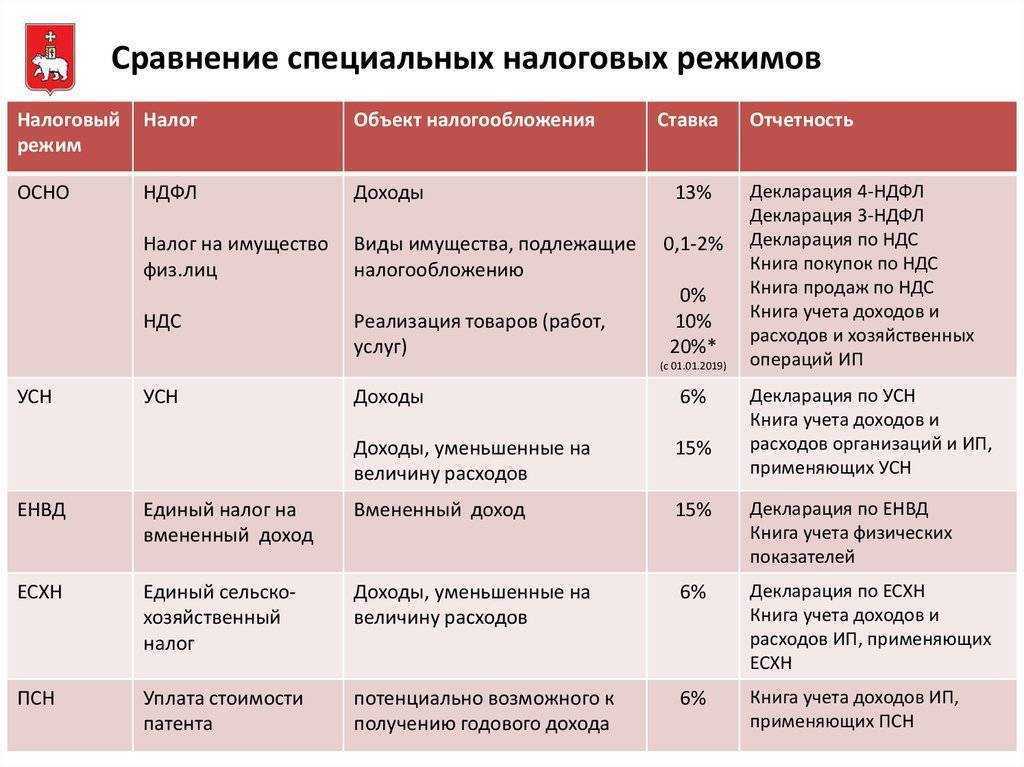

Особенности ведения КУДиР и другие признаки: таблица сравнения

Учет поступающих доходов и расходов производится в основном с помощью книги учета КУДиР. При этом все ИП обязаны использовать кассовый аппарат, но вместе с тем они не ведут бухгалтерский учет. Сравнения по этим и другим важным параметрам представлены в таблице.

| критерий сравнения | УСН | ЕНВД | ЕСХН | ПСН |

| КУДиР | учет обязателен * | |||

| кассовый аппарат | обязателен | обязателен с 1 июля 2018 | обязателен | обязателен с 1 июля 2018 |

| добровольный переход на другой режим | после окончания налогового периода, с начала нового календарного года | с начала нового календарного года | ||

| обязательный переход на ОСН | в начале квартала, когда прекратился режим УСН | в начале следующего квартала после того, как прекратился режим ЕНВД | в начале налогового периода, когда прекратился режим ЕСХН | в течение 5 рабочих дней с момента подачи заявления о прекращении режима ПСН |

| возврат на тот же режим | в пределах 1 года после прекращения режима | в начале следующего календарного года | в пределах 1 года после прекращения режима | в начале следующего календарного года |

* Для ПСН заводится своя КУДиР по каждому выданному патенту (на все виды деятельности).

Рассчитываем налоговую нагрузку

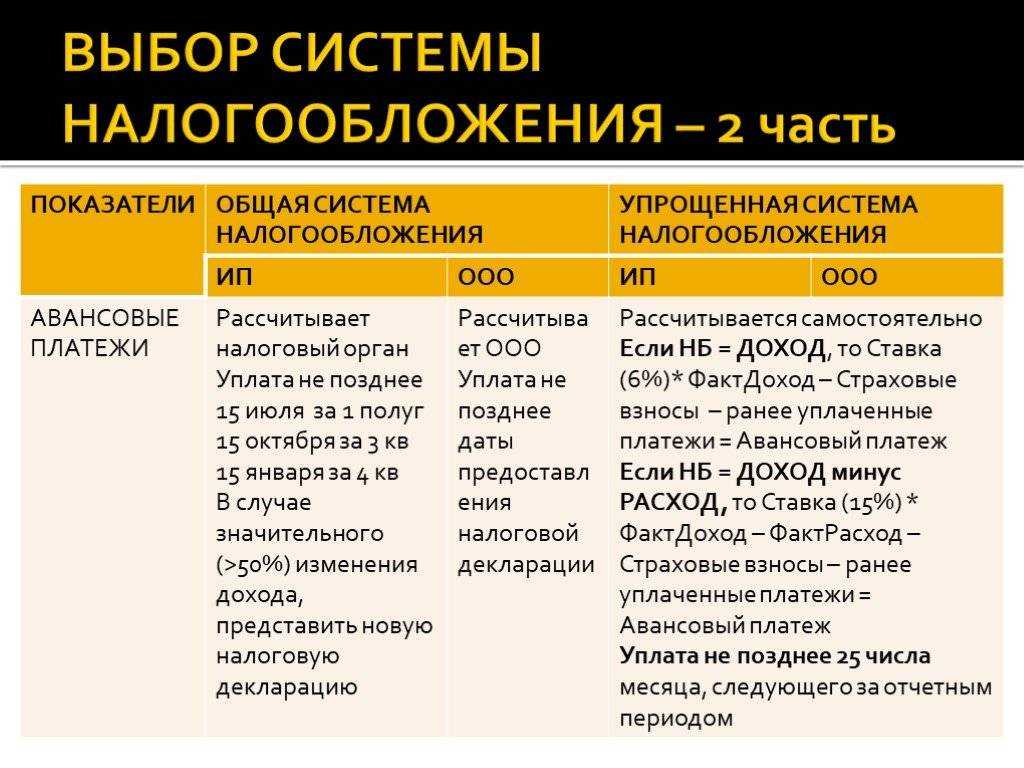

У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2022 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя.

Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами.

Нанять бухгалтера или бухгалтерскую компанию, чтобы отчитаться и заплатить налоги. Самая сложная система.

Для магазинов, кафе, баров, ресторанов и сервисов доступны все режимы налогообложения, кроме сельскохозяйственного. Меньше возможностей у московских бизнесменов — в столице не применяют ЕНВД. Если открываете магазин или кофейню в Москве, придется выбирать между ОСНО, УСН и ПСН.

При любом из вариантов ИП должен сдать один налоговый отчёт — годовую декларацию по УСН до 30 апреля. Платить налог в течение года нужно ежеквартально — до 25 числа следующего месяца по окончании квартала. Рассчитаться по УСН за год ИП должен в срок сдачи декларации, т.е. не позднее 30 апреля.

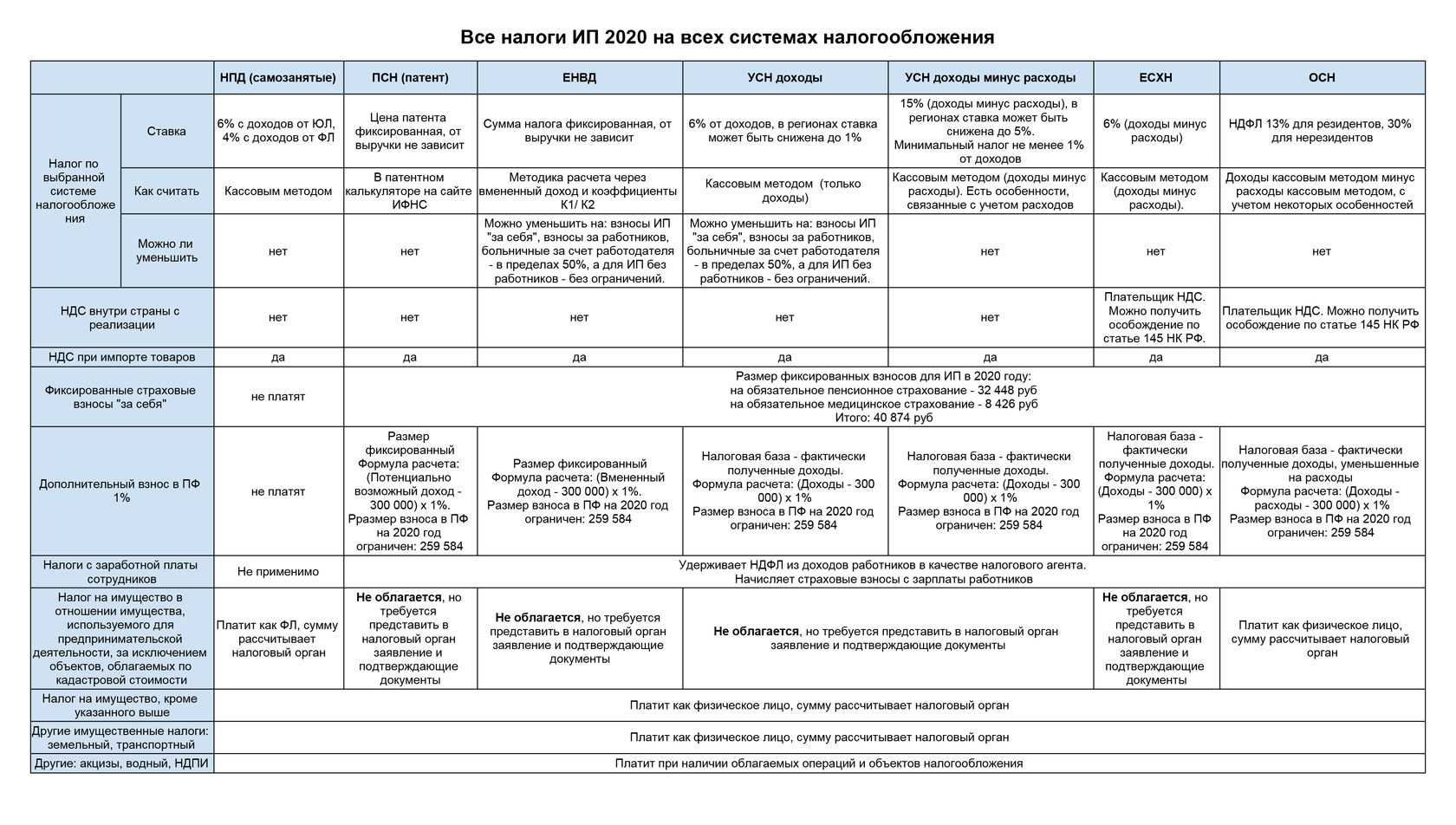

В 2022 году индивидуальным предпринимателям доступны пять налоговых режимов: ОСНО (общая система), ПСН (патентная система), УСН («упрощёнка»), ЕСХН (единый налог для сельхозпроизводителей) и НПД (налог на профессиональный доход).

Прежде чем выбрать, какая система налогообложения подойдет для ИП, нужно тщательно спланировать бизнес и рассмотреть разные варианты его развития.

По численности сотрудников — не более 100 человек. С 2021 года лимит увеличен до 130 человек, но при превышении лимита в 100 сотрудников повышаются налоговые ставки.

Налог придется уплачивать в бюджет ежеквартально, но зато саму отчетность можно сдавать только один раз в год.

Эти взносы платят все ИП, независимо от того, работают они или нет, просто по факту регистрации. Перечислить эти взносы необходимо не позднее 31 декабря того года, за который бизнесмен их платит. В некоторых случаях на сумму взносов можно сократить налоги ИП в 2021 году.

Дело в том, что контрагент, применяющий любой спецрежим, очень невыгоден плательщикам НДС. Поэтому некоторым ИП приходится оставаться на общей системе, чтобы не терять партнеров.

Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

Обычно системой УСН «доходы» пользуются консультационные компании, агентства недвижимости, бюро переводов, юридические фирмы и т. д.

При отсутствии доходов налог на УСН не уплачивается. В отдельных случаях организации на упрощенке обязаны платить налог на имущество (если стоимость объектов недвижимого имущества определяется как их кадастровая стоимость, см. п. 2 статьи 346.11 НК).

Мы подготовили обзор возможных видов систем налогообложения для ИП с полезной выжимкой по особенностям каждого режима.

Кроме профессионального налога индивидуальный предприниматель платит обязательные взносы в ПФР, ФСС и ФОМС за себя и всех своих нанятых работников.

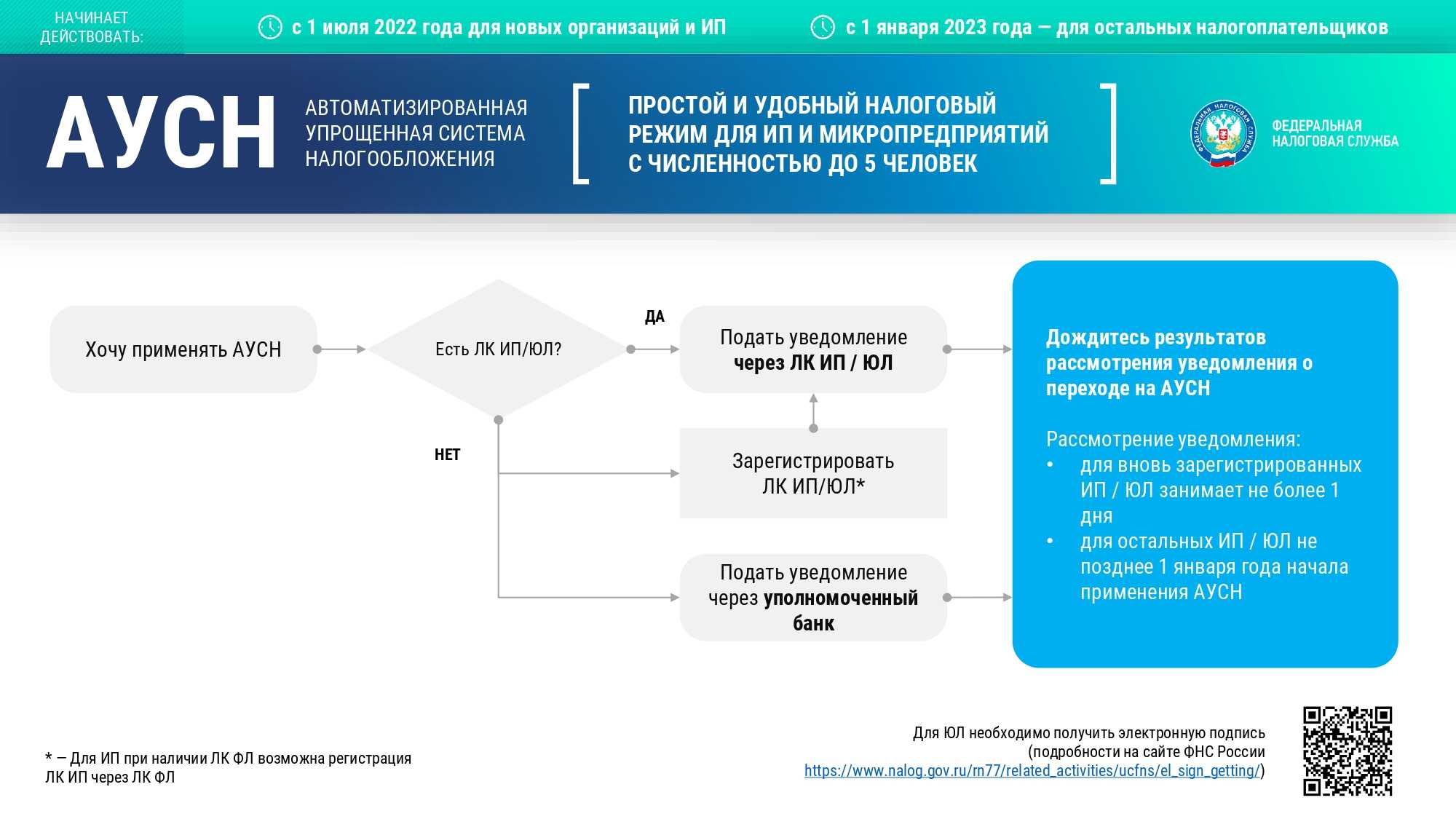

Что такое АУСН: кто и где может применять, сроки, отчетность

Что такое АУСН

Автоматизированная упрощенная система налогообложения (АУСН) — новый экспериментальный налоговый спецрежим для малого бизнеса. Действует с 1 июля 2022 года в четырех регионах: Москве, Московской и Калужской областях, Республике Татарстан. Продлится эксперимент АУСН до 31 декабря 2027 года.

Для кого новый режим налогообложения

Рассчитан на компании и ИП с численностью сотрудников не более 5 человек и годовым доходом не более 60 млн. рублей. Сейчас на специальный режим смогут перейти только вновь зарегистрированные компании и ИП, а с 2023 года — все остальные.

Как и в какие сроки платить налоги

Налоговый период по АУСН составляет календарный месяц, оплатить налог необходимо до 25 числа следующего за отчетным месяца. Налог посчитает инспекция ФНС и пришлет уведомление в личный кабинет налогоплательщика до 15 числа.

Что придется сдавать:

• декларацию по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС;

• бухгалтерскую отчетность — для организаций;

• форму СЗВ-ТД на работников;

• форму СЗВ-СТАЖ на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях.

Полную информацию о новом режиме можно прочитать на сайте ИТС.

Переход на АУСН: за и против

Преимущества «+»

Компания на АУСН освобождается от налоговой отчетности и уплаты страховых взносов как непосредственно за предпринимателя, так и за сотрудников. Исключение составят взносы на травматизм. Налог самим считать не нужно, его посчитает ФНС, также не нужно сдавать декларации и отчетность по работникам и платить взносы. Бизнес на АУСН освобождается от налоговых выездных проверок.

Недостатки «-«

Ставка налога по объекту налогообложения «доходы» составит 8%, по объекту «доходы минус расходы» — 20% . Есть ограничения по видам деятельности. Расчетный счет можно открыть только в уполномоченном банке. Вновь созданные компании и ИП смогут перейти на АУСН с 1 июля, остальным придется ждать 1 января 2023 года,

Переходить на АУСН или нет?

Для принятия решения о переходе важно посчитать сумму налога с учетом особенностей вашего бизнеса. У АУСН много ограничений, поэтому, например для ИП без работников с годовым доходом в несколько миллионов рублей обычная УСН с объектом «Доходы» будет выгоднее, чем АУСН только за счет более низкой ставки налога 6%, а на АУСН — 8%

Если сравнить с патентом, то патент обычно всегда выгоднее обычной УСН и тем более АУСН. Ограничение на патенте по работникам до 15 человек, а на АУСН — 5 чел, также нет декларации.

Но микробизнесу с работниками можно сэкономить на АУСН за счет нулевых взносов. Прежде, чем применять новую систему для своего бизнеса, обязательно сравните все подходящие режимы и посчитайте сумму налога.

Как настроить и использовать новый режим АУСН в 1С:УНФ

В 1С:УНФ с версии 1.6.27.257 есть возможность выбрать для компании или ИП новый режим АУСН, рассчитать и оплатить налог.

Начало работы

В блоке «Налогообложение» справочника «Организации» можно выбрать новый режим АУСН и объект налогообложения «Доходы» или «Доходы-Расходы».

Календарь налогов и отчетности

В календарь налогов и отчетности добавлены задачи по оплате налогов АУСН. При расчете налога по сотрудникам учтены тарифы АУСН: только оплата взноса от несчастных случаев на производстве и профзаболеваний.

Начисление заработной платы

Происходит расчет только НДФЛ, взносы не рассчитываются т.к. компании на АУСН освобождены от уплаты страховых взносов кроме фиксированных взносов на травматизм.

Оплата налога

Для оплаты налога в расходе со счета можно указать налог при АУСН. Выписка по КБК загружается на нужный вид налога и операцию.

Для работы на новом режиме можно использовать права для ролей раздела «Налоги».

Итоги

Новый режим подойдет небольшому бизнесу с работниками. В этом случае можно экономить на страховых взносах

Не нужно думать о расчете налога, за вас это сделает ФНС.

Важно учесть, что ставка налога выше, чем на обычной УСН, что значительно может увеличить налог при миллионных оборотах. Перед применением обязательно посчитайте сумму налога на всех режимах, которые доступны вашему бизнесу, и выберите оптимальный

А для автоматизации малого бизнеса используйте 1С:Управление нашей фирмой.

Факторы, учитываемые при выборе системы налогообложения

В настоящее время в РФ функционирует 5 систем налогообложения. Каждая из них характеризуется своими нюансами. Поэтому к выбору режима следует подходить внимательно и ответственно. Рассмотрим основные моменты, которые следует проанализировать, прежде чем выбрать налоговый режим:

- род деятельности (в случае изготовления сельскохозяйственной продукции можно выбрать ОСНО, УСН, ЕСХН, при ведении розничной торговой деятельности ИП можно выбрать ПСН, ОСНО, УСН, НПД);

- организационно-правовая форма;

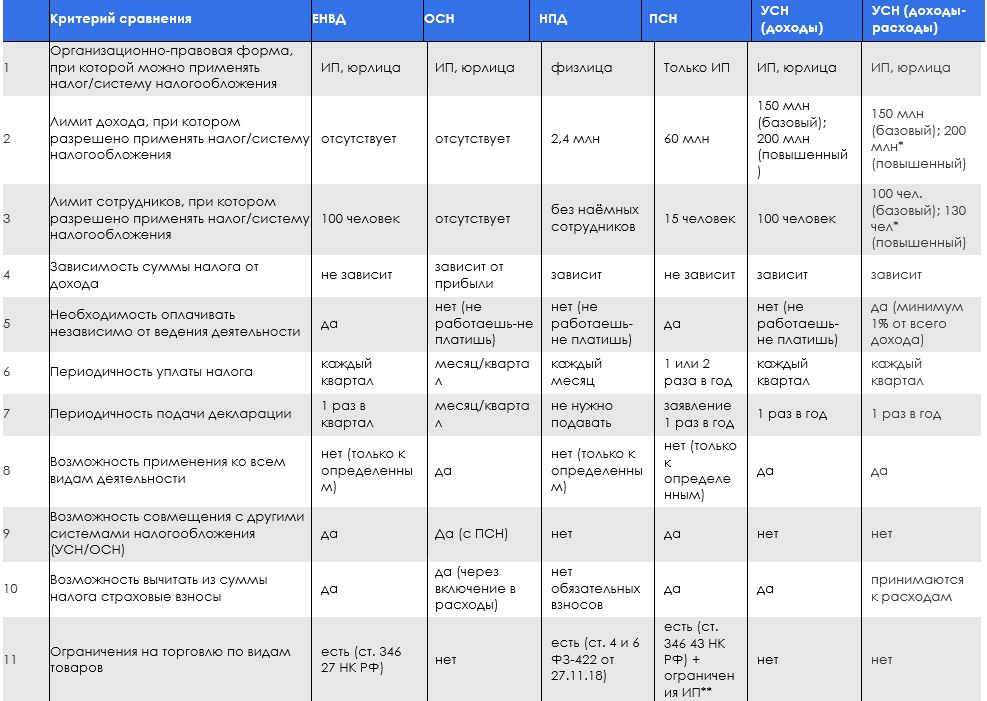

- число наемных сотрудников (ПСН запрещена при наличии в штате свыше 15 работников, УСН невозможно использовать, если в организации трудится более 100 человек, ИП на НПД нельзя иметь сотрудников вообще);

- предельный доход (для применения УСН установлен специальный денежный лимит, составляющий 150 000 000 руб. в годовой период, для ПСН он составляет 60 000 000 руб. за аналогичный отрезок времени, для НПД — не более 2,4 млн руб. в год);

- стоимостный критерий имущества, числящегося на балансе компании;

- региональные особенности налоговых режимов (по некоторым налоговым режимам региональными законами могут применяться пониженные ставки);

- виды налогообложения, применяемые партнерами (клиентами, поставщиками, подрядчиками);

- политика в сфере экспорта и импорта и др.

10 новшеств в работе ИП с 1 января 2022 года

Платеж введен с 01.01.2022 и позволяет все налоговые платежи оплачивать одним платежным документом. Уточнять, какой именно платеж оплачивается, не требуется. ИФНС сама будет распределять перечисленные деньги в счет того или иного КБК.Отметим, что изменился и порядок заполнения платежных поручений на перечисление налогов, сборов, страховых взносов и иных платежей в бюджет.

Далее вы сможете ознакомиться с одной из самых полных пошаговых инструкций по регистрации ИП и узнать, как открыть ИП в 2022 году.

Обязанность по уплате страховых взносов. Юрлицо платит только за тех работников, которые были трудоустроены в отчетном периоде.

ИП осуществляет деятельность в следующих сферах: производство, наука, социальная сфера, бытовые услуги, гостиничный бизнес.

Что выбрать для отдельных видов деятельности

| Вид деятельности | Что выбрать и почему |

| Оптовая торговля | Оптимальнее всего сразу открыть ООО. Также желательно предварительно произвести анализ своих будущих поставщиков, и если они работают на общем режиме с НДС, то также выбрать данную систему расчета налогов и при продажах производить зачет своего налога на входящий. |

| Розничная торговля | Необходимо сначала определиться с будущим ассортиментом. Для общих продуктовых и хозяйственных товаров лучше подойдет ИП. Но если планируется производить продажу алкогольной продукции, то в этой ситуации нужно оформлять только ООО. Вести учет товара потребуется для любой формы собственности. При небольшом торговом зале можно будет использовать патентную систему, но это доступно только для предпринимателей. Кроме этого, на данном режиме упрощена система учета и расчета налогов. |

| Оказание услуг | Сначала необходимо решить, какими именно услугами предстоит заниматься. Так, инвестициями, банковской деятельностью, страхованием либо оказывать туристические услуги допускается только предприятиям. Если ничего такого не ожидается, то можно смело открывать ИП и выбирать патентную систему либо ЕНВД. С другой стороны, услуги частных сыщиков и детективов могут быть только у предпринимателей. |

| Грузоперевозки | Для данного направления деятельности подходят как ИП, так и ООО. Для выбора формы деятельности необходимо определиться с будущими объемами деятельности. Если это будет маленький перевозчик, где планируется работать самостоятельно или с 1-2 наемными водителями, то можно открыть ИП и использовать ЕНВД. Если же планируется большой автопарк, перевозки на границу страны, то тогда желательно открывать ООО. Также компанию необходимо создавать и в том случае, если бизнес организуют сразу два и более людей. |

| Строительство | С этим направлением деятельности также предварительно необходимо определиться с размерами будущего бизнеса. Открывать ООО необходимо в случае, если необходимо приобретать специализированную технику и получать лицензии и допуски. ИП можно открыть, если планируется производить ремонт и отделку помещений в одиночку или же с небольшим числом помощников. |

| Автосервис | Для этого вида деятельности также подойдет как ООО, так и ИП. Все зависит от того, насколько планируется рост деятельности в дальнейшем. Если бизнес организуется для оказания услуг по диагностике, ремонту, тюнингу, шиномонтажу частным лицам, то для этих целей подойдет ИП. Если же собственник планирует получать госконтракты, то лучше открывать ООО, поскольку в области госторгов к этой форме деятельности относятся более лояльно. |

Читайте далее:

Заявление о переходе на УСН — как правильно заполнить в 2024 году для ИП и ООО, нужно ли решение ФНС

Как закрыть ИП с долгами по налогам, вносам и контрагентам, ответственность за неоплату

Подтверждение основного вида деятельности организации в ФСС в 2024 году

Входит ли ИП в трудовой стаж для начисления пенсии, как рассчитывается пенсионное обеспечение

Как зарегистрировать ООО — пошаговая инструкция 2024 года

Системы налогообложения России

На начало 2019 год для российских бизнесменов, индивидуальных предпринимателей и предприятий налоговым законодательством предусмотрено 5 режимов системы налогообложения:

- 1 общий (ОСН общая)

- и 4 специальных (УСН упрощенная, ЕНВД единый, ЕСХН сельхоз, ПСН патент).

Налоговая система основана в 1992 году и представляет собой совокупность налоговых платежей и сборов, которые перечисляются налогоплательщиками в соответствии с установленными налоговым кодексом правилами.

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Все налоги обладают

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

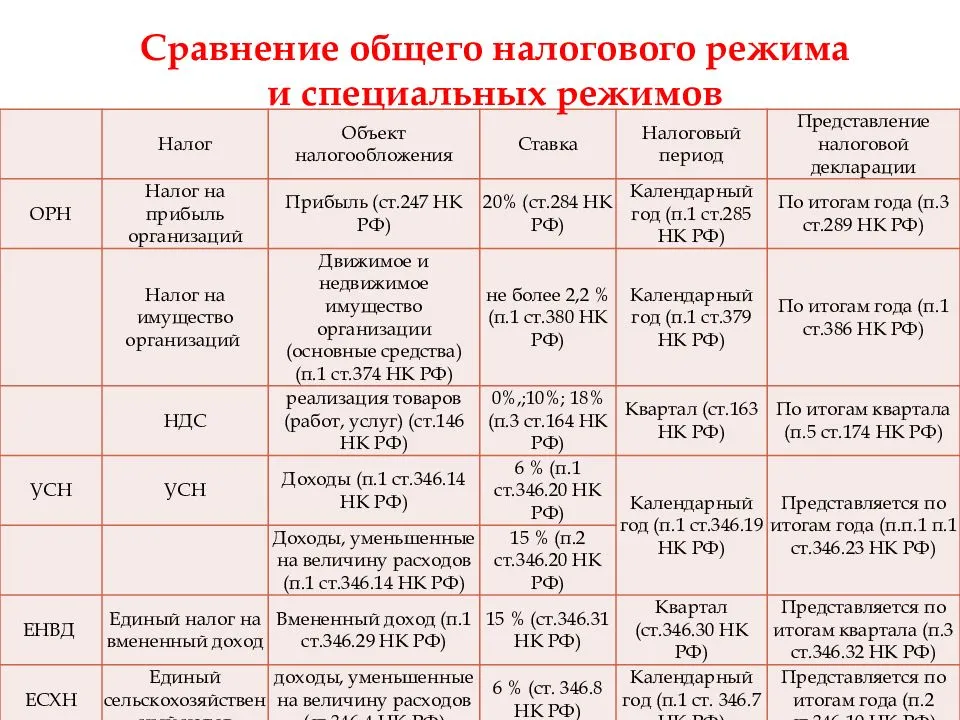

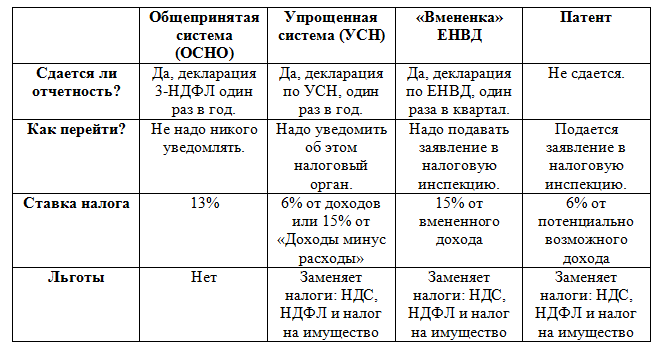

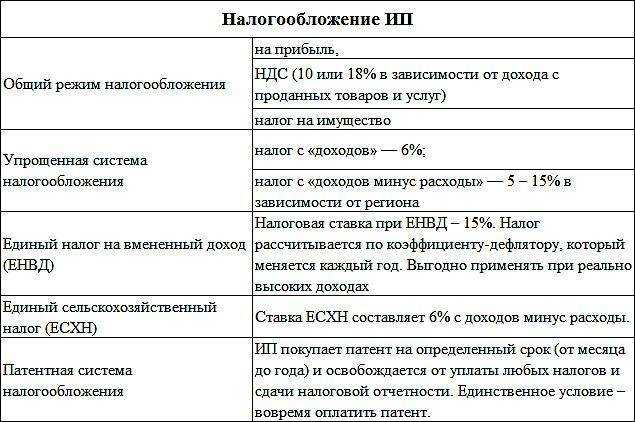

Общая

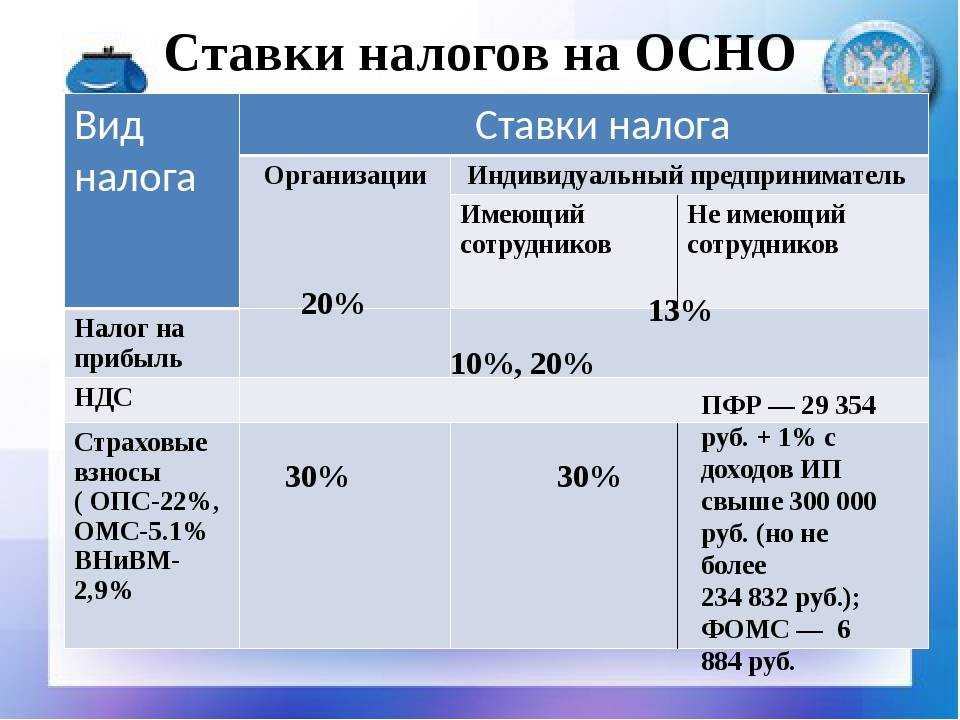

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – базовый режим налогообложения, при условии отсутствия заявления о желаемом режиме налогообложения, ОСНО назначается автоматически при регистрации юридического лица или индивидуального предпринимателя. Данные режим используется крупным бизнесом, который не может использовать другие, более комфортные режимы. Подробно про ОСН. Подробнее про ОСН.

Упрощенная

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – наиболее выгодные режим для ведения бухгалтерского и налогового учета, а так же с точки зрения минимизации налогового бремени.

Согласно Налоговому кодексу при упрощенки платится только один налог в соответствии с заранее выбранной базой: 6% от доходов или 15% от доходом но уменьшенных на величину расходов, при этом под действие УСН попадает гораздо большее количество видов предпринимательской деятельности. Подробнее про УНС.

Единый налог на вменённый доход для отдельных видов деятельности

Применяется к определенным видам деятельности закрепленным в пункте 2 статьи 346.26 НК РФ, при исчислении и уплаты налога размер реально полученного дохода значения не имеет. ЕНВД (вмененка) считается исходя от размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством. Подробнее про ЕНВД.

Единый сельскохозяйственный налог

В случае, если доход от сельскохозяйственной деятельности превышает 70% выручки, организация или ИП имеют право на применение Единого сельскохозяйственного налога (ЕСХН). Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ. Подробно про ЕСХН.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – это специальный налоговый режим для отдельных видов деятельности закрепленных в п. 2 ст. 346.43 НК РФ, применим только для индивидуальных предпринимателей, при соблюдении условий по средней штатной численности, у них она не должна превышать 15 человек. Подробно про Патент.

Совмещение систем налогообложения

При активной предпринимательской деятельности, возможно применение различных режим под разные виды деятельности. Так же необходимо помнить о видах деятельности с НДС, что обязывает ИП вести раздельный учет.

Какие режимы можно совмещать?

Возможны разные комбинации: ОСНО и ЕНВД, УСН и ЕНВД, ПСН и УСН, ПСН и ЕНВД и др. Но есть и запреты: не совмещают ОСНО и ЕСХН, ОСНО и УСН, УСН и ЕСХН.

Ссылки по теме:

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы» | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Доступные режимы налогообложения: их особенности и критерии выбора

Какой налоговый режим имеет право применять та или иная организация может зависеть от таких условий, как:

- ее организационно-правовая форма;

- объем выручки;

- наличие и численность работников;

- виды деятельности;

- стоимость основных средств;

- доля участия предприятий в уставном капитале и др.

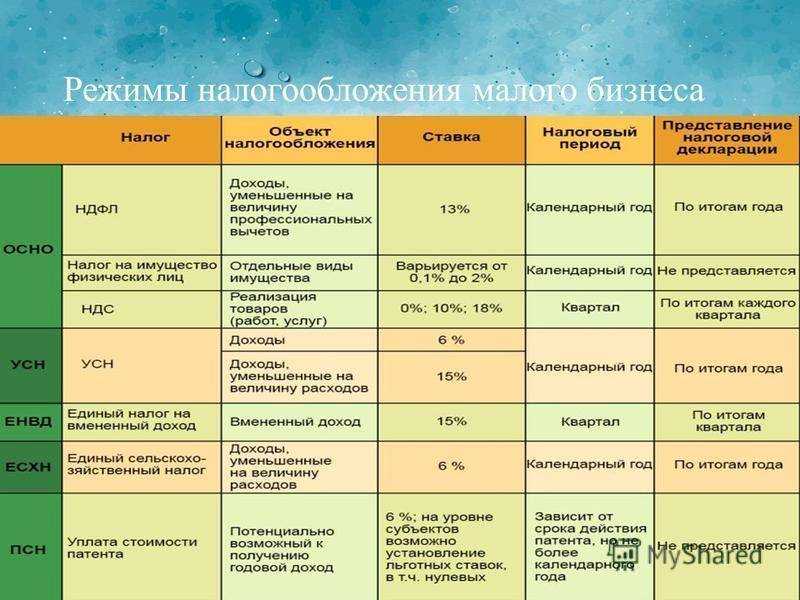

Чтобы сделать правильный выбор в пользу того, какой налоговый режим использовать, вначале необходимо проанализировать перечень действующих налоговых режимов, а также их особенности. В 2022 г. действует пять налоговых режимов:

- Общий – может применяться всеми компаниями и ИП;

- Упрощенный – для компаний и ИП, относящихся к малому бизнесу и удовлетворяющих условиям для перехода на УСН;

- Режим для с/х товаропроизводителей (ЕСХН);

- Патентный – может применяться ИП, занимающимися определенными видами деятельности;

- Налог на профессиональный доход – для ИП и физлиц, соответствующих критериям.

Надо учитывать, что УСН, ЕСХН, патент и налог на профессиональный доход являются специальными налоговыми режимами и могут использоваться не всеми организациями. Чтобы понять, какой из них можно применять, нужно рассмотреть, какие налоги заменяют или не заменяют эти специальные режимы, каковы условия перехода на них, какие есть способы ухода с одного специальные режима на другой.

Помимо этого, при анализе целесообразно учесть и условия ведения бизнеса: как закрепленные в законодательстве, так и не закрепленные, но фактически являющиеся обязательными. Например, в случае, если у компании есть один ключевой клиент, к которому предъявляется НДС, то она может применять только общую систему налогообложения.

После проведенной оценки, определившись с режимом налогообложения, важно рассчитать налоговую нагрузку

Патентная система налогообложения

ПСН могут применять только индивидуальные предприниматели. Это удобный спецрежим, если вы ведете небольшой бизнес и он подпадает под определенные критерии.

ПСН освобождает (с некоторыми исключениями) от НДС, «предпринимательского» НДФЛ и налога на имущество по деятельности, которая переведена на этот режим. Остальные налоги нужно платить, как на общем режиме.

Налог при ПСН – это стоимость патента. Патент можно купить на любое количество месяцев в пределах календарного года. Сроки оплаты патента зависят от того, на сколько месяцев вы его покупаете.

Сдавать отчетность, подавать декларацию по ПСН не нужно.

Условия для перехода на ПСН и ее дальнейшего применения

ИП может применять ПСН, если (п. 1, 2, 5, 6, подп. 2.1 п. 8 ст. 346.43, подп. 1 п. 6 ст. 346.45 НК РФ):

- ведет деятельность, указанную в п. 2 ст. 346.43 НК РФ, и в регионе его деятельности власти ввели ПСН. При этом власти региона могут дополнительно ввести ПСН для бытовых услуг, не указанных в п. 2 ст. 346.43 НК РФ (подп. 2 п. 8 ст. 346.43 НК РФ);

- средняя численность наемных работников (по трудовым и гражданско-правовым договорам), занятых в деятельности, по которой применяется ПСН, за налоговый период не превышает 15 человек;

- доходы от всех видов деятельности на патенте – не больше 60 млн руб. за календарный год;

- не занимается деятельностью, для которой ПСН не предусмотрена;

- соблюдает ограничения, действующие в соответствующем регионе (власти субъекта РФ могут их устанавливать в отношении некоторых видов деятельности).

При этом ПСН нельзя применять в рамках договора простого товарищества или доверительного управления (п. 6 ст. 346.43 НК РФ).

Какие налоги должен платить ИП на ПСН?

Налоги нужно платить в зависимости от видов деятельности, которые ИП перевел на ПСН, и тех, которые не переведены на этот спецрежим.

По деятельности, которую ИП перевел на ПСН, нужно платить (п. 10–12 ст. 346.43 НК РФ):

- налог при ПСН (оплата патента);

- НДС при импорте товаров, НДС в качестве налогового агента и в случаях, указанных в ст. 174.1 НК РФ (ИП рассчитывают НДС в том же порядке, что и организации). В остальных случаях НДС заменяется налогом при ПСН;

- НДФЛ с зарплаты работников, а также в других случаях, когда нужно исполнять обязанности налогового агента. Оплата патента заменяет уплату НДФЛ с предпринимательских доходов;

- налог на имущество с недвижимости, которая облагается по кадастровой стоимости и указана в подп. 1, 2 п. 1 ст. 378.2 НК РФ (административно-деловые, торговые центры, офисы и другие помещения, которые включены в специальный перечень в соответствии с п. 7 ст. 378.2 НК РФ). Налог с другого имущества, которое ИП использует в «патентной» деятельности, заменяется налогом при ПСН;

- страховые взносы за себя и за работников. ИП на ПСН уплачивает их в общем порядке;

- другие налоги, от которых ПСН не освобождает, если есть соответствующие операции или объекты обложения.

По видам деятельности, которые не переведены на ПСН, налоги нужно платить по общему режиму налогообложения или по выбранному для них спецрежиму, например УСН.

Как рассчитать налог при ПСН?

Налог при ПСН – это стоимость патента, который вы можете купить на период от 1 до 12 месяцев включительно. Главное, чтобы все эти месяцы приходились на один календарный год (п. 5 ст. 346.45 НК РФ).

Патент необходимо покупать на каждый вид деятельности, по которому вы собираетесь применять ПСН, и в каждом регионе (в некоторых случаях – в каждом муниципальном образовании или их группе), где вы эту деятельность ведете (подп. 1.1 п. 8 ст. 346.43, п. 1 ст. 346.45 НК РФ).

Стоимость патента рассчитываете сами, исходя из потенциально возможного к получению дохода за год. По каждому виду деятельности такой доход определяют власти региона (п. 1 ст. 346.48, подп. 3 п. 8 ст. 346.43 НК РФ). Расчет зависит от того, на какой срок вы покупаете патент – на 12 месяцев или на меньший срок (п. 1 ст. 346.51 НК РФ).

Стоимость патента можно уменьшить на расходы по покупке контрольно-кассовой техники согласно п. 1.1 ст. 346.51 НК РФ. Налог при ПСН на страховые взносы уменьшить нельзя.

В какие сроки платить налог при ПСН?

Это зависит от срока, на который вы приобретаете патент (п. 2 ст. 346.51 НК РФ). Если у вас патент на срок до 6 месяцев, то налог нужно перечислить одной суммой в любое время, пока патент действует (подп. 1 п. 2 ст. 346.51 НК РФ). Если патент на 6–12 месяцев, нужно произвести два платежа (подп. 2 п. 2 ст. 346.51 НК РФ): 1/3 стоимости – в течение 90 календарных дней с начала действия патента; 2/3 стоимости – в оставшийся срок действия патента.

Зарегистрировать ИП или ООО: что выгоднее

Каждая из этих форм предприятий имеет свои преимущества и недостатки, и выбор зависит от ряда факторов, таких как размер предприятия, риск, налоговые обязательства и уровень ответственности. Рассмотрим подробно, что выгоднее – зарегистрировать ИП или ООО.

Индивидуальное предпринимательство

Преимущества:

- Простота регистрации: Оформление ИП – более простая и быстрая процедура по сравнению с созданием ООО. Не требуется устав, а также учредительный капитал.

- Управление: ИП предоставляет одному предпринимателю полный контроль и управление бизнесом. Решения могут быть приняты непосредственно владельцем.

- Упрощенная бухгалтерия: ИП часто ведет учет по упрощенной системе, что может снизить административную нагрузку.

Недостатки:

- Ограниченность финансирования: Одним из ограничений ИП является ограниченность доступа к финансированию в сравнении с ООО.

- Личная ответственность: Владелец не разделен с бизнесом с точки зрения ответственности. Это означает, что личные активы предпринимателя могут быть подвергнуты риску.

Общество с ограниченной ответственностью

Преимущества:

- Лимитированная ответственность: Владельцы не несут личной ответственности за долги компании. Их ответственность ограничена размером вклада в уставной капитал.

- Привлекательность для инвесторов, так как предоставляет возможность привлечения средств через продажу долей.

- Более гибкая структура: легче привлекать партнеров и создавать более сложную структуру управления.

Недостатки:

- Больше бумажной работы: Регистрация и управление влечет за собой больше формальностей и документации.

- Сложности в управлении: В силу более сложной структуры управления, принятие решений может быть более затруднительным.

- Высокие налоговые обязательства: Налоговая обязанность может быть более сложной, что требует дополнительных расходов на бухгалтерию.