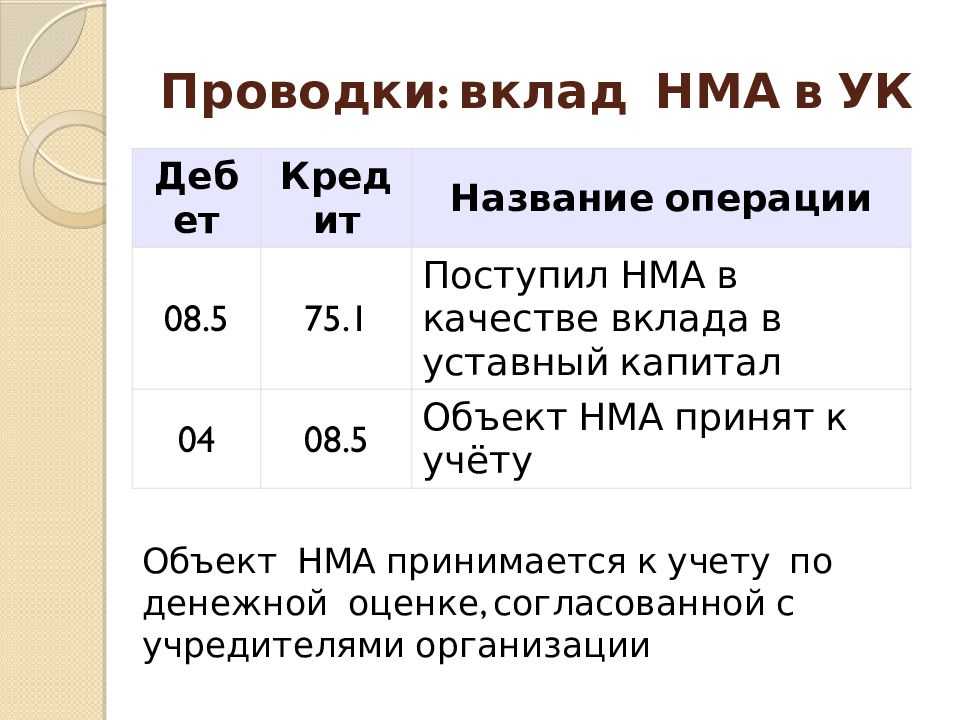

80 счёт бухгалтерского учёта: особенности применения

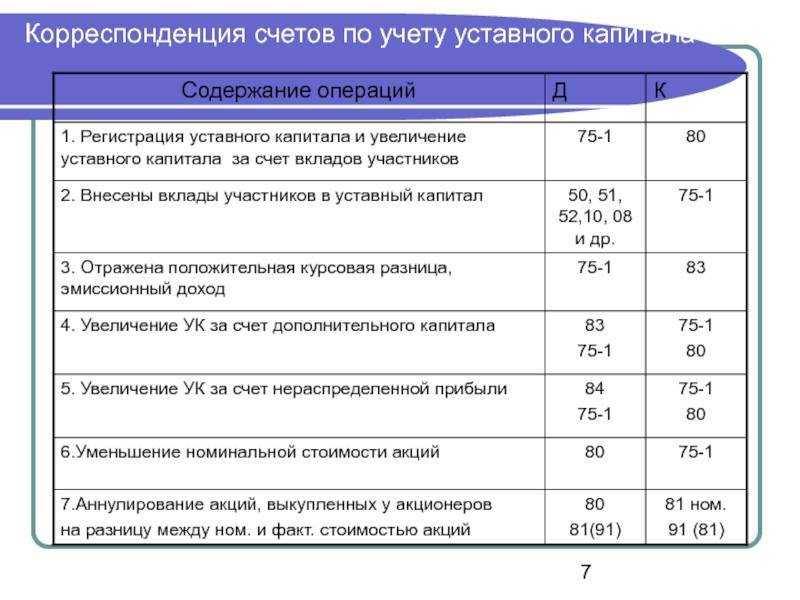

Так как за счёт УК формируются активы компании, он сам является пассивом. Соответственно, и 80 счёт бухгалтерского учёта это тоже пассивный счёт. Он так и зывается — “Уставный капитал”. По кредиту счёта отражается увеличение, по дебету уменьшение УК. У 80 счёта всегда будет кредитовое сальдо.

Операции по счёту 80 возможны только в трёх случаях:

- при формировании УК;

- при увеличении УК;

- при уменьшении УК.

Во всех других ситуациях он не применяется.

Допускается создание субсчетов по видам капитала (объявленный, подписной, оплаченный, изъятый) или по видам акций (простые или привилегированные). Аналитика ведётся по каждому учредителю отдельно (кроме акционеров ПАО).

Значение 80 счета

80 позиция необходима для того, чтобы обобщить данные о текущем размере и движении ресурсов базового капитала, формируемого в момент создания компании.

Остаток по указанной позиции должен быть равным фактическому размеру обозначенной ресурсной базы, которая указана в уставе хозяйствующего субъекта. Показатели по обозначенной позиции бухгалтерия отражает в случае образования, а также роста либо сокращения объема уставного фонда лишь после того, как в уставные документы компании будут внесены необходимые изменения.

После того, как организация и ее базовый капитал будут официально зарегистрированы кредитуется 80 счет в сочетании с 75 позицией.

Аналитика по позиции должна быть организована так, чтобы получать должное представление о собственниках организации, этапах формирования фонда и разновидностях акций.

На каком счете учитывается уставный капитал — активном или пассивном?

80 счет бухгалтерского учета — это односторонний, пассивный счет, на котором обобщается информация о состоянии и движении уставного капитала предприятия. По данному счету отражаются ключевые сведения для составления бухгалтерской отчетности.

Уставный капитал хозяйствующего субъекта отражается на счете 80 в бухгалтерском учете. При необходимости к нему открываются субсчета. Счет 80 пассивный или активный? Рассматриваемый счет пассивный, так как уставный капитал — это один из источников формирования активов и одновременно обязательство организации перед учредителями, которое заключается в использовании средств уставного капитала в определенных экономических целях. Можно выделить четыре основных показателя по счету 80:

- величина начального сальдо (смотрится по кредитовой стороне, так как счет пассивный), которая образуется в момент регистрации компании;

- оборот по кредитовым проводкам (отражающим факт увеличения капитала);

- оборот по дебетовым проводкам (отражающим факт уменьшения капитала);

- величина конечного сальдо (ее также показывает кредит счета 80) по состоянию на конец года.

Уставный капитал может быть в установленном законом порядке:

- сформирован;

- увеличен;

- уменьшен.

Рассмотрим, какие для этого используются основные проводки в учете.

Отражение операций по счёту 80 при увеличении уставного капитала

Учредители могут принять решение увеличить уставный капитал и провести внеочередное собрание. При этом источниками увеличения могут служить:

- дополнительные денежные или имущественные взносы текущих учредителей;

- приём новых участников и привлечение их взносов;

- переоценка имущества, принадлежащего компании;

- нераспределённая прибыль компании прошлых лет.

Можно увеличить только оплаченный УК. Если он до сих пор не оплачен, то сначала нужно довнести средства по предыдущему объявленному УК.

Дополнительные взносы текущих и первые взносы новых участников отражаются проводкой:

При увеличении УК за счёт имущества компании, делается корреспонденция:

При отнесении нераспределённой прибыли прошлых лет на УК:

Хозяйственные операции по погашению задолженности учредителей по увеличению УК отражаются аналогично.

Доходы учредителей

Доходы учредителям ООО выплачивают не позднее 60 дней после принятия решения (ФЗ-14 ст. 28-3), акционерам – в течение 25 дней после даты определения лиц, имеющих право на получение дохода. Для номинальных держателей, доверительных управляющих срок установлен 10 дней (ФЗ-208 ст. 42-6).

При выплате доходов организация приобретает статус налогового агента по НДФЛ: 13% — при выплате резидентам, 15% — нерезидентам. Если выплата юридическому лицу, удерживается налог на прибыль по тем же ставкам в отношении резидентов и нерезидентов – 13 и 15%.

Нулевая ставка применяется, если одна российская фирма получает доход от другой и имеет от 50% в ее капитале. При этом на момент выплаты владение вкладом должно составлять по сроку не менее года (НК РФ, ст. 284-3). Востребовать дивиденды можно в течение 3-х лет, если иное не указано в уставе компании, но и в этом случае срок не может быть свыше 5-ти лет.

Пусть объем чистой прибыли по итогам периода 80 тыс. руб. Она будет распределена между владельцами долей, пропорционально им. Все владельцы – резиденты РФ. Иванов не работает в организации, Петров является сотрудником в ней.

Проводки:

- ДТ 84 КТ 75/2/ «А» — 40000,00 — начисление дохода организации «А».

- 40000*13% = 5200,00. ДТ 75/2/«А» КТ 68 — 5200,00 руб. — удержание налога на прибыль.

- ДТ 68 КТ 51 — 5200,00 руб. — перечисление в бюджет налога на прибыль.

- 40000,00 — 5200,00 = 34800,00. ДТ 75/2/«А» КТ 51 — 34800,00 руб. – перечислен доход организации «А».

- ДТ 84 КТ 75/2/«Иванов» — 20000,00 — начисление дохода Иванову.

- 20000*13% = 2600,00. ДТ 75/2/«Иванов» КТ 68 — 2600,00 руб. – удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. – перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 75/2/«Иванов» КТ — 51 17400,00 руб. — перечислен доход на счет Иванову.

- ДТ 84 КТ 70/«Петров» — 20000,00 руб. — начисление дохода Петрову (сотруднику).

- 20000*13% = 2600,00. ДТ 70/«Петров» КТ 68 — 2600,00 — удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. — перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 70/«Петров» КТ 50 — 17400,00 руб. — выдана сумма дохода Петрову через кассу.

Если Иванов и Петров не получат причитающийся им доход (дивиденды) в течение установленного срока, их возвращают в состав прибыли, соответственно, проводками: ДТ 75/2(70) КТ 84 — 20000,00 руб.

Заключение

- Уставный капитал, учитываемый на счете 80, может также именоваться уставным фондом, паевым фондом и пр., в зависимости от организационно-правовой формы физлица.

- Проводки бухучета при любой организационно-правовой форме схожи, за исключением нюансов расчетов по доходам на сч. 75. Уставный капитал может пополняться как денежными, так и неденежными вложениями. Внесение в УК отражается по кредиту 75, с дебета соответствующих счетов ценностей.

- При расчете и выплате доходов учредителям учитывают, является получатель работником либо сторонним лицом (фирмой), резидентом РФ либо не обладающим таким статусом, и на основании данных формируют проводки. Кроме указанных счетов 75, 80, в корреспонденциях используются счет 84 и счет 70, если работник одновременно является получателем дивидендов.

- На доходы начисляется налог на прибыль и НДФЛ.

Специфика использования счета

На счет 80 вносятся данные, касающиеся действий, производимых с уставным капиталом предприятия. Размер и форма капитала определяются в зависимости от организационно-правовой компании. Допускается распределение общей суммы на доли с последующим выделением каждой.

Денежные и материальные вклады в уставный капитал являются стратегическим запасом компании на случай банкротства или иных неблагоприятных факторов.

Счет 80 – пассивный. Размер уставного капитала, окончательно зафиксированный в уставных документах предприятия, должен быть отражен по кредиту этого счета.

Внести изменения в размер уставного капитала могут только учредители.

Средства уставного капитала служат для организации деятельности предприятия. Они указываются в пассиве и передаются для последующей эксплуатации.

Характеристика счета 80

Экономическая функция регистра – начальное инвестирование для обеспечения деятельности вновь созданных компаний и минимальная обеспеченная имуществом гарантия партнерам в случае невыполнения предприятием взятых обязательств. В зависимости от организационно-правовой формы юридических лиц сальдо по счету 80 должно соответствовать:

- Общей стоимости выпущенных в момент регистрации акционерным обществом акций по номинальной цене;

- Уставному фонду государственных, муниципальных организаций;

- Складочному капиталу простых товариществ;

- Начальному капиталу обществ с ограниченной ответственностью;

- Паевому фонду коммерческих и некоммерческих кооперативов.

Какой счет 80 — активный или пассивный ? Финансовая сущность активных регистров учета – отображать информацию о средствах, которыми может оперировать организация, а пассивных – показывать источники этих активов. Так как экономическое назначение уставного (складочного, паевого, акционерного) капитала – аккумулятор денежных и материальных ценностей с целью дальнейшего использования, то можно утверждать, что счет 80 относится к пассивным регистрам.

Законодательно для коммерческих частных и государственных структур устанавливается минимальный размер исходных инвестиций, которые должны быть оплачены наличными или безналичными деньгами (ст. 66.2 ГК РФ):

|

Сумма, тыс. руб. |

Тип предприятия |

|

Кредитные учреждения |

|

|

Страховые организации |

|

|

ООО, АО, производственные кооперативы |

|

|

39 000,00 (с 01.07.2017г.) |

Унитарные учреждения |

Если уставный капитал принят учредителями в большем размере, то превышение над минимум может быть внесено другими активами.

Один из случаев на практике

Предположим, что текущий размер уставного фонда некой организации составляет 250 000,0 р., который разделен на 100 акций номиналом по 2 500,0 р. каждая. При этом, в течение отчетного периода были выполнены следующие операции:

- переоценка основных средств, в результате чего их первоначальная стоимость возросла на 43 000,0 р., а сумма накопленного износа на 21 000,0 р. Это говорит о том, что добавочный капитал данной организации возрос на 22 000,0 р.;

- по итогам заседания общего собрания акционеров было принято решение об увеличении уставного фонда на сумму добавочного капитала посредством конвертации акций на акции с большей номинальной стоимостью.

В сложившихся обстоятельствах бухгалтер обозначенной организации отразил все перечисленные операции следующими проводками:

1) Дт 01

Кт 83 – 43 000,0 р., дооценка стоимости ОС;

2) Дт 83

Кт 02 – 21 000,0 р., дооценка износа ОС;

3) Дт 83

Кт 80 – увеличение уставного фонда.

Бухгалтерский учет

Так как уставный капитал является пассивом, то и учитываться он должен по кредиту пассивного счета 80.

Бухгалтерский учет уставного фонда включает отражение проводок по сч.80 в следующих случаях:

- формирование УК при регистрации фирмы;

- увеличение УК;

- уменьшение УК;

- закрытие фирмы (ликвидация).

Все проводки по сч.80 отражаются на даты государственной регистрации изменений налоговым органом.

Первая проводка отражается на дату гос.регистрации фирмы, при этом счет 80 корреспондирует со счетом 75 «Расчеты с учредителями».

Первая проводка отражается на дату гос.регистрации фирмы, при этом счет 80 корреспондирует со счетом 75 «Расчеты с учредителями».

Проводка имеет такой вид:

Дт 75.1 Кт 80 – проводка по отражению задолженности учредителя по вкладу в УК ООО.

Далее в бухгалтерском учете отражаются проводки по внесению взносов по мере их поступления, в зависимости от способа оплаты доли сч.75 корреспондирует со счета учета активов (имущества, денег).

В процессе деятельности организации проводки по сч.80 могут отражаться только в случае изменения его величины.

Данная процедура также проходит гос. регистрацию изменений в налоговом органе. Проводка может быть отражена только на дату регистрации, не ранее.

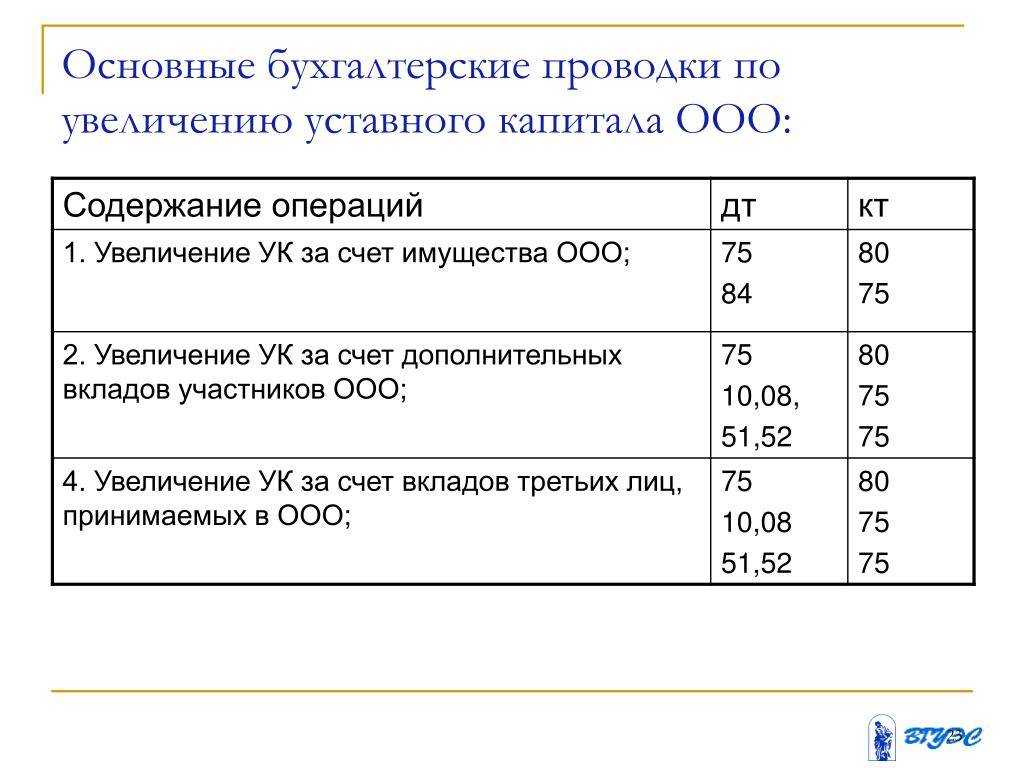

Увеличение УК отражается следующими проводками:

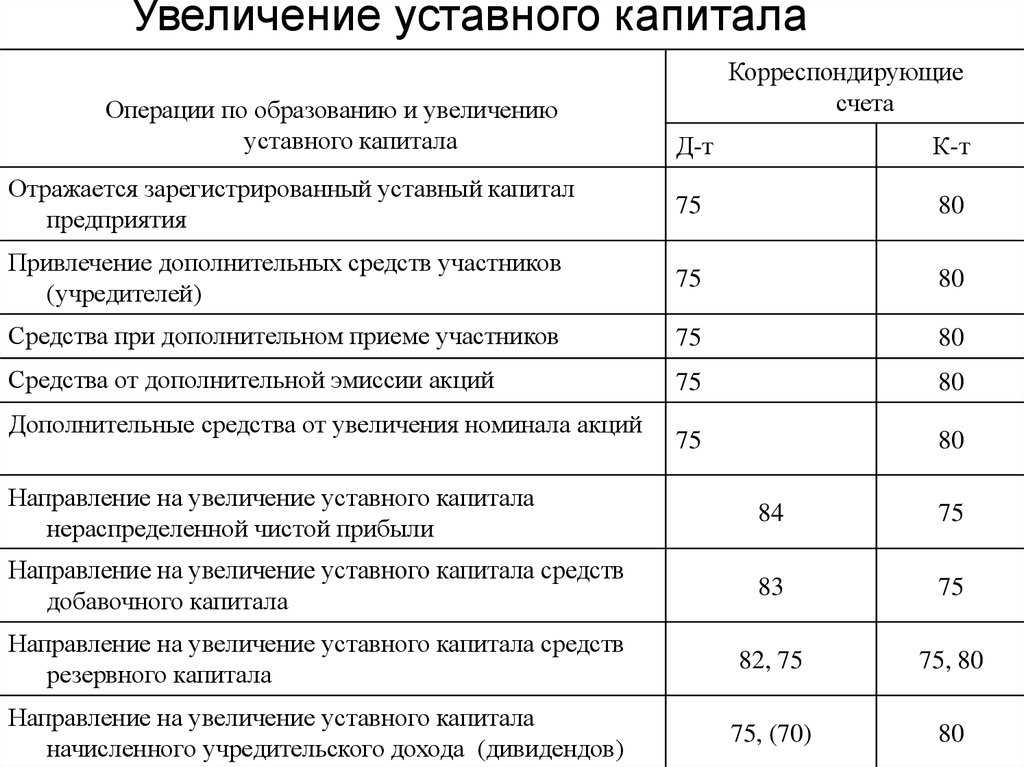

- Дт 84 Кт 80 – уставный капитал увеличен за счет нераспределенной прибыли по итогам года;

- Дт 83 Кт 80 – УК увеличен за счет добавочного капитала;

- Дт 75.1 Кт 80 – УК увеличен за счет дополнительных взносов учредителей (действующих или новых).

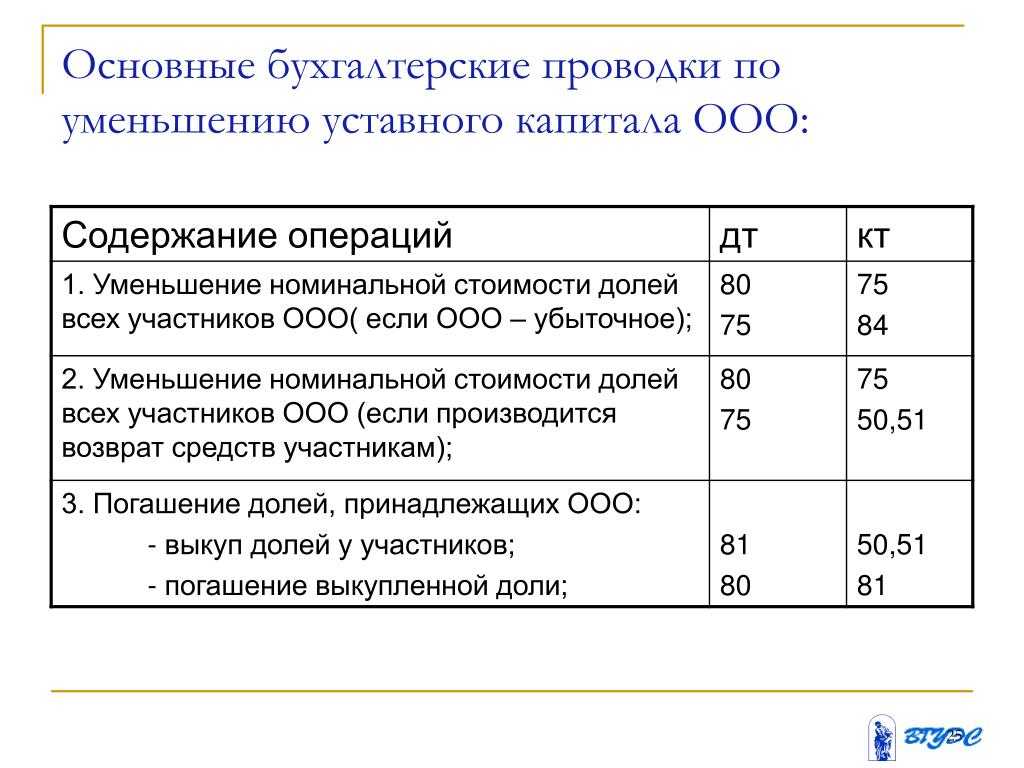

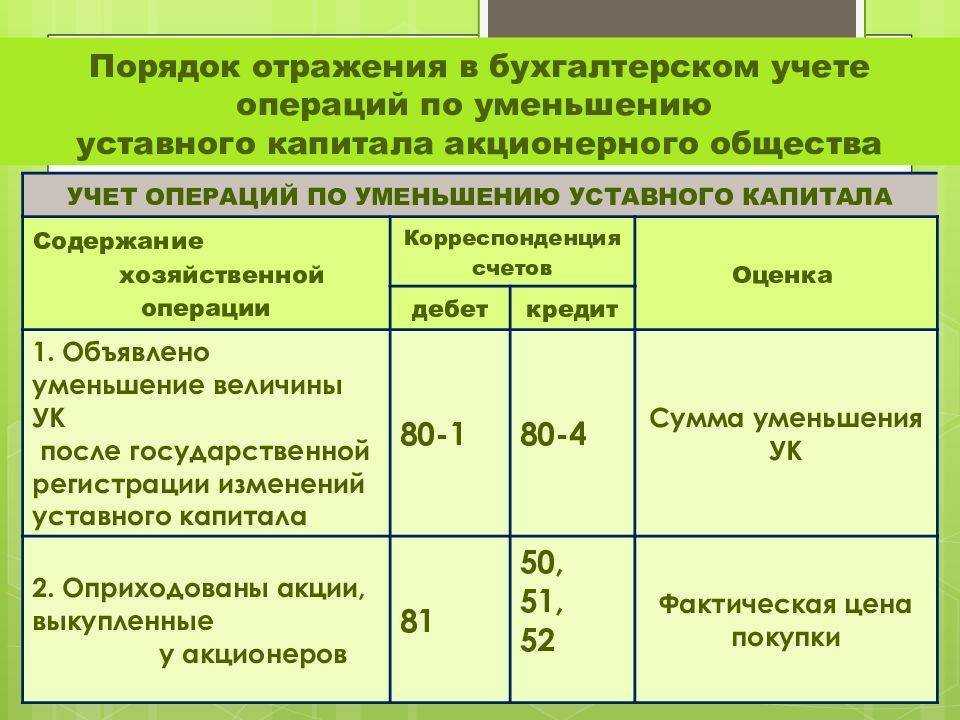

Уменьшение УК отражается следующими проводками:

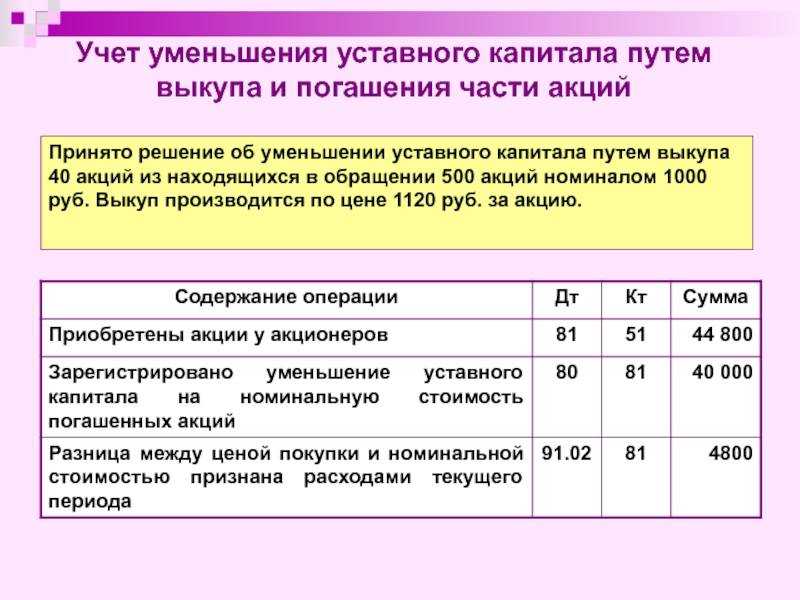

- Дт 80 Кт 75.1 – УК уменьшен за счет снижения доли участника ООО (или ее погашения при выходе);

- Дт 80 Кт 81 – УК уменьшен за счет погашения собственной доли общества;

- Дт 80 Кт 84 – УК уменьшен по требованию закона.

Если изменений уставного капитала не производится, то со счетом 80 придется столкнуться только при закрытии ООО. В этом случае следует закрыть сч.80, а учредителям вернуть стоимость их долей.

При ликвидации ООО в бухгалтерском учете отражается следующая проводка:

Дт 80 Кт 75.1 – отражена сумма УК, подлежащая распределению между учредителями ООО, выполняется на всю сумму уставного капитала.

Проводки

Ниже представлена таблица, в которой указаны типовые бухгалтерские проводки по счету 80:

|

Операция |

Дебет |

Кредит |

|

При регистрации ООО |

||

|

Сформирован уставный капитал ООО – отражена задолженность учредителей перед организацией |

75.1 |

80 |

|

При увеличении УК |

||

|

Отражено увеличение УК за счет имущества ООО (прибыли) |

84 |

80 |

|

Отражено повышение УК за счет добавочного фонда |

83 | 80 |

|

Учтено повышение за счет дополнительных взносов учредителей ООО |

75.1 |

80 |

|

При уменьшении УК |

||

|

Отражено снижение УК в связи с выходом участника и выплатой ему его доли |

80 |

75.1 |

|

Отражено уменьшение УК в связи со снижением стоимости долей учредителей |

80 |

75.1 |

|

Учтено снижение УК в связи с погашением собственных долей ООО |

80 |

81 |

|

Снижение УК в связи с соответствием законодательству (когда стоимость активов стала меньше УК или не все взносы внесены в срок) |

80 |

84 |

|

При ликвидации ООО |

||

|

Отражена задолженность организации перед учредителями в связи с ликвидацией общества |

80 |

75.1 |

Чему должно соответствовать сальдо?

Сальдо по бухгалтерскому счету 80 всегда кредитовое. Причем в любой момент времени оно должно четко соответствовать размеру уставного капитала, отраженному в уставе ООО.

Если УК меняется, в устав обязательно вносятся изменения, которые влекут за собой и корректировку сальдо сч.80.

Определение и назначение счета 80

Счет 80 «Уставный капитал» является одним из ключевых счетов бухгалтерского учета и отражает информацию о размере уставного капитала организации. Уставный капитал – это сумма денежных и нематериальных вложений, которые учредители вносят в общество для его создания и функционирования.

Счет 80 применяется в бухгалтерии различных организаций, включая юридические лица, индивидуальных предпринимателей и некоммерческие организации. Он позволяет отразить информацию о состоянии уставного капитала в бухгалтерском учете и финансовой отчетности.

Примеры операций, связанных с счетом 80, включают внесение денежного взноса учредителем при создании организации, увеличение или уменьшение уставного капитала путем внесения дополнительных взносов или снижения стоимости акций, а также вывод учредителя из состава участников организации.

Учет на счете 80

Балансовый счет 80 включает в себя несколько субсчетов, которые позволяют более детально отразить операции, связанные с уставным капиталом. Субсчета могут быть созданы в соответствии с уставом общества и нормативными актами.

В бухгалтерском учете на счете 80 отражаются следующие операции:

- Внесение учредителем денежных средств в качестве уставного капитала;

- Увеличение уставного капитала путем дополнительного взноса учредителей или увеличения стоимости акций;

- Уменьшение уставного капитала путем снижения стоимости акций или вывода учредителя из состава участников;

- Последствия уменьшения уставного капитала, например, выплата дивидендов или погашение акций;

- Отражение информации о суммах уставного капитала в финансовой отчетности.

В случаях, когда уменьшение уставного капитала обусловлено решением общего собрания участников (акционеров) организации, на счете 80 может быть создано субконто для отражения причин и последствий уменьшения уставного капитала.

Учет уменьшения уставного капитала

Уменьшение уставного капитала может иметь различные последствия и облагаться налогом в зависимости от формы налогообложения организации. Например, если организация ведет учет по УСН или ЕНВД, уменьшение уставного капитала может быть облагаемым событием.

В бухгалтерском учете уменьшение уставного капитала отражается проводкой, которая уменьшает сумму на счете 80 и зачисляет соответствующую сумму на другие счета, в зависимости от причин уменьшения. При этом необходимо учесть требования законодательства и устава общества.

Таким образом, счет 80 «Уставный капитал» является важным счетом в бухгалтерии организаций и позволяет отразить информацию о размере уставного капитала и операциях, связанных с его изменением. Учет на счете 80 требует соблюдения нормативных актов и уставных положений, а также учета налоговых последствий уменьшения уставного капитала.

Бухучет на счете 80

Счет 80 используется преимущественно для учета вкладов в уставный (складочный) капитал, уставный фонд. Соответственно, кредитовое сальдо по счету 80 должно соответствовать размеру уставного капитала, который зафиксирован в учредительных документах организации. При этом аналитический учет на счете 80 ведется по учредителям организации, стадиям формирования капитала и видам акций.

Типовые бухгалтерские записи по учету формирования уставного капитала и его изменению мы рассматривали в отдельном материале.

Также счет 80 используется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. Для этих целей счет 80 именуется «Вклады товарищей», а аналитический учет на нем ведется по каждому договору простого товарищества и каждому участнику договора.

Внесение имущества участниками договора простого товарищества отражается на отдельном балансе товарища, ведущего общие дела товарищей, без использования счета 75 «Расчеты с учредителями». Счет 80 «Вклады товарищей» напрямую корреспондирует со счетами учета вносимого имущества:

Дебет счетов 01 «Основные средства», 10 «Материалы», 41 «Товары», 51 «Расчетные счета» и др. — Кредит счета 80

Соответственно, возврат имущества при прекращении договора простого товарищества отражается обратными бухгалтерскими записями:

Дебет счета 80 – Кредит счетов 01, 10, 41, 51 и др.

В бухгалтерском балансе организации или в отдельном балансе участника, ведущего общие дела товарищей по договору простого товарищества, кредитовое сальдо счета 80 отражается в пассиве по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» (Приказ Минфина от 02.07.2010 № 66н).

80 уставный капитал

Пример оформления счета 80

Компания «Ясная поляна» была организована двумя учредителями. Каждый внес свой вклад:

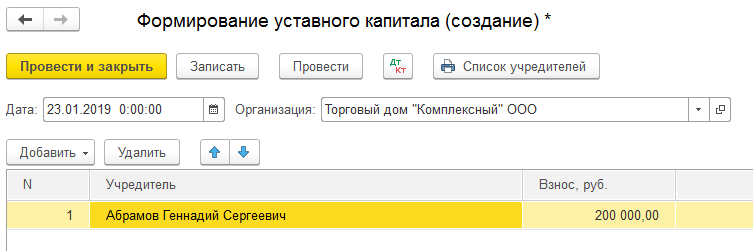

- Иванов – 100 000 рублей;

- Костиков – материалы на 100 000 рублей.

Прошло два года. Костиков решил выйти из состава компании, чтобы организовать собственную. Он забрал внесенный ранее вклад в уставный капитал. В результате бухгалтер сформировал следующие проводки:

Дт. 75 – Кт. 80 – 200 000 рублей

Регистрация общей суммы уставного капитала.

Дт. 08– Кт.75 – 200 000 рублей

Поступление вкладов от каждого из участников.

Дт. 80– Кт. 75 – 100 000 рублей

Костиков забрал свою долю уставного капитала после решения выйти из состава компании.

Резюме: два учредителя организовали предприятие с размером уставного капитала в 200 тыс. рублей. Через год один учредитель вышел, забрав свою долю, после чего на счете 80 сформировалась окончательная сумма уставного капитала в 100 тыс. рублей.

Аналитический учет по счету 80

Как следует из инструкции к плану счетов, утвержденной приказом Минфина России от 31.10.2000 № 94н (далее — Инструкция), аналитический учет по счету 80 заключается в обеспечении данными, на основании которых можно охарактеризовать участников, определить способы формирования уставного капитала, а также получить представление о видах выпускаемых акций. Если возникает ситуация со складочным капиталом, она анализируется по каждому товарищу и виду вклада.

При создании компаний и формировании учредительного капитала есть возможность на некоторое время отсрочить внесение долей. Для учредителей ООО допустима отсрочка на 4 месяца, для учредителей АО — на 3 месяца (в этот период должна быть внесена сумма, равная 50% от суммы акций). Чтобы учесть эти отсрочки, компания может сформировать такие субсчета:

- «Объявленный капитал». На нем записывается сумма, внесенная в устав общества.

- «Подписной капитал». Указывается суммарная оценка акций с законченной подпиской.

- «Оплаченный капитал». Отражаются суммы акций или долей, оплата за которые уже внесена.

- «Изъятый капитал». На нем ведется запись стоимости выкупленных у акционеров ценных бумаг.

Помимо этого, акционерные общества вправе дополнительно выделить такие счета, как «Простые акции» и «Привилегированные акции».

У производственных кооперативов своя специфика. Как следует из Инструкции, они могут добавить к плану счетов следующие субсчета:

- «Паевой фонд», на котором будет вестись запись сумм вкладов участников и стоимости их паев.

- «Коллективный фонд», на котором будут записываться суммы не распределенных по долям частей основных, а также оборотных средств кооператива.

Подробнее об учете уставного капитала читайте в статье «Порядок учета собственного капитала организации (нюансы)».

Информацию о формировании собственного капитала вы найдете в статье «Основные источники формирования собственного капитала».

Формирование уставного капитала: правила и особенности

Уставный капитал является одним из важнейших элементов организации бизнеса. Он определяет финансовую стабильность и ответственность учредителей перед кредиторами и другими участниками бизнеса. Формирование уставного капитала регулируется специальными правилами и имеет свои особенности.

Учредительный капитал

Уставный капитал формируется на основе учредительного капитала, который устанавливается в учредительном договоре. Учредительный капитал может быть внесен учредителями в виде денежных средств, иных материальных ценностей или имущественных прав.

Размер уставного капитала

Размер уставного капитала определяется учредителями и может быть любым, но не менее установленной законом минимальной величины. Например, для обществ с ограниченной ответственностью (ООО) минимальный размер уставного капитала составляет 10 000 рублей. Увеличение уставного капитала может быть осуществлено через дополнительные вклады учредителей.

Учет движения уставного капитала

Движение уставного капитала отражается на счете 80 «Уставный капитал». При увеличении уставного капитала проводки выполняются в дебет счета 80 и кредит счетов, где учитываются вклады учредителей. При уменьшении уставного капитала проводки выполняются в дебет счетов, где учитываются суммы, которые передаются учредителям, и в кредит счета 80.

Доля учредителей

Уставный капитал разделен на доли, которые принадлежат учредителям. Доли учредителей могут быть разной величины, что отражается в учредительном договоре. Доли учредителей определяют их права и обязанности в организации бизнеса.

Дивиденды и прибыль

Дивиденды и прибыль организации могут быть выплачены учредителям в размере и порядке, которые определены уставом организации. Дивиденды выплачиваются после уплаты налога на прибыль организации и учета всех расходов и обязательств.

Последствия нарушения правил формирования уставного капитала

Нарушение правил формирования уставного капитала может иметь негативные последствия для организации. Например, при недостаточной величине уставного капитала, организация может быть признана неплатежеспособной и подлежать ликвидации. Также, нарушение правил формирования уставного капитала может привести к утрате доступа к определенным льготам и привилегиям.

Формирование уставного капитала является важным этапом при создании и развитии бизнеса. Учредители должны тщательно изучить правила и особенности формирования уставного капитала и учесть все последствия, чтобы обеспечить финансовую устойчивость и успешное функционирование организации.

Порядок оплаты

Доли в уставном капитале оплачиваются по их номинальной стоимости. При этом не допускается освобождение кого-либо из участником от оплаты своих долей (п. 1 ст. 16 Федерального закона «Об ООО»).

Срок для оплаты участником доли в уставном капитале устанавливается договором об учреждении или решением об учреждении, но не может превышать 4-х месяцев с момента регистрации. Договором об учреждении общества может быть предусмотрено взыскание неустойки (штрафа, пени) за неисполнение обязанности по оплате долей в уставном капитале общества.

Закон устанавливает отдельные ограничения по способам оплаты уставного капитала, к примеру, не допускается внесение в уставный капитал страховщика заемных средств и находящегося в залоге имущества.

Доказательства оплаты уставного капитала ООО:

- выписка с расчетного счета, копии первичных платежных документов, акт приема-передачи имущества;

- отсутствие в бухгалтерском балансе ООО сведений о неполной оплате уставного капитала;

- квитанция к приходному кассовому ордеру (постановление ФАС УО по делу № А76-24177/2007-11-861).

Если право пользования имуществом, переданного в счет оплаты уставного капитала, прекратилось досрочно, то участник, оплативший долю данным образом, должен выплатить ООО компенсацию, равную плате за пользование таким же имуществом на подобных условиях в течение оставшегося срока пользования имуществом (п. 2 ст. 15 Федерального закона «Об ООО»).

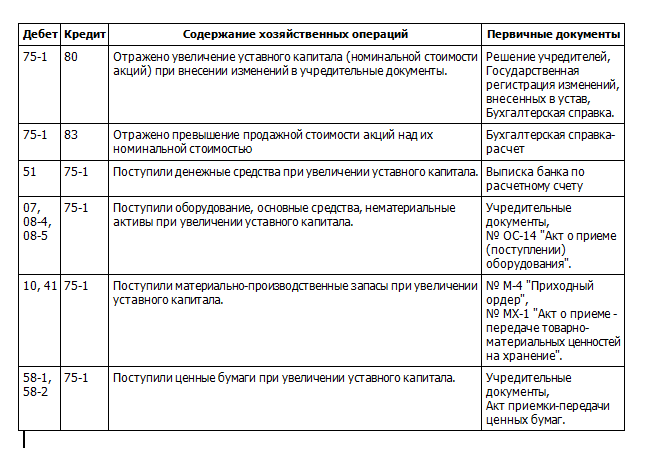

Учет взносов в уставный капитал

Уставной и складочный капитал, уставной и паевой фонды учитывают на счете 80 «Уставный капитал», который является пассивным. Сальдо данного счета всегда соответствует размеру уставного капитала (фонда), определенного в учредительных документах предприятия.

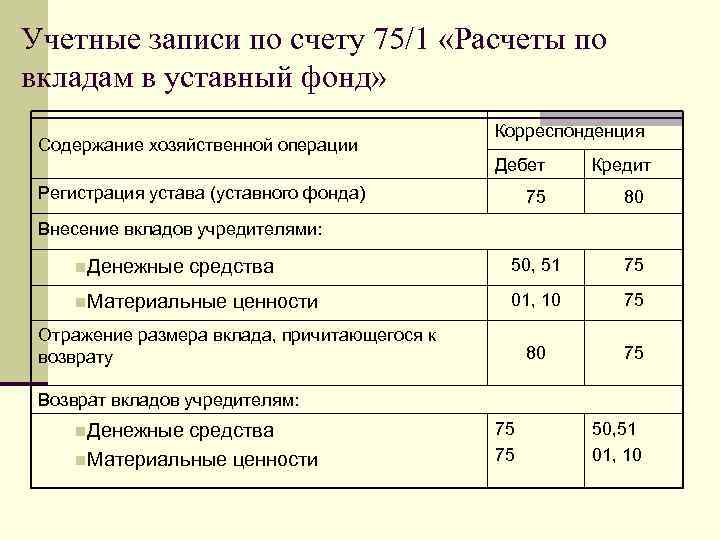

После прохождения процедуры государственной регистрации предприятия, созданного на средства учредителей, уставный капитал в сумме, зафиксированной в учредительных документах, учитывают проводкой:

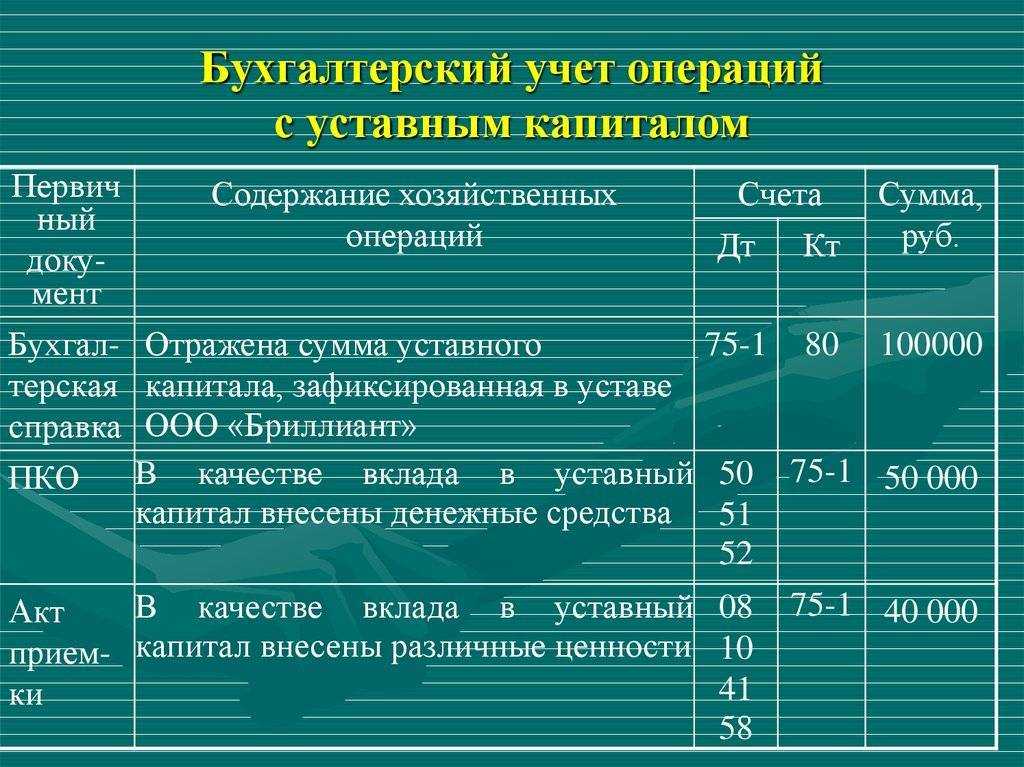

- Дебет 75 «Расчеты с учредителями»

- Кредит 80 «Уставный капитал»

Фактическое поступление вкладов учредителей проводится по кредиту счета $75$ с корреспонденцией по счетам, в зависимости от вида внесенных ценностей.

Стоимость внесенных в счет вкладов зданий, сооружений, машин, оборудования и прочего имущества, которое относится к основным средствам, отражается проводкой:

- Дебет 08 «Вложения во внеоборотные активы»

- Кредит 75 «Расчеты с учредителями».

Отражение стоимости фактически внесенных в счет вклада нематериальных активов делается проводкой:

- Дебет 08 «Вложения во внеоборотные активы»

- Кредит 75 «Расчеты с учредителями».

Если вклад был осуществлен производственными запасами, необходимо сделать проводку:

- Дебет 10 «Материалы»

-

Кредит 75 «Расчеты с учредителями»,

или

-

Дебет 41 «Товары»

- Кредит 75 «Расчеты с учредителями»,

Вклады в уставный капитал на сумму денежных средств в отечественной или иностранной валюте, внесенных участниками, отражаются проводками:

- Дебет 50 «Касса»

-

Кредит 75 «Расчеты с учредителями»,

или

-

Дебет 51 «Расчетный счет»

-

Кредит 75 «Расчеты с учредителями»,

или

-

Дебет 52 «Валютный счет»

-

Кредит 75 «Расчеты с учредителями»,

или

-

Дебет 55 «Специальные счета в банках»

- Кредит 75 «Расчеты с учредителями».

Этот актив показывают в балансе по строке «Денежные средства и денежные эквиваленты».

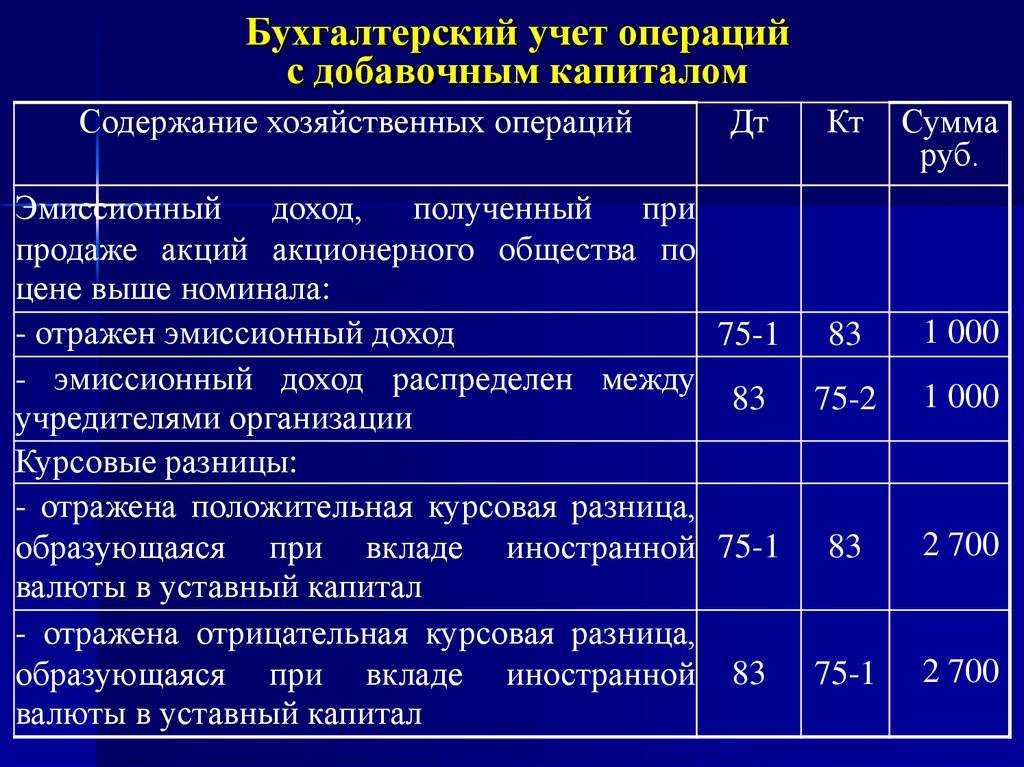

Материальные ценности, а также нематериальные активы, которые внесены в счет вкладов в уставный капитал, оцениваются по согласованной учредителями стоимости, основанной на реальной рыночной цене. Валюту и валютные ценности оцениваются по официальному курсу ЦБ РФ, который действует на дату взноса ценностей. В связи с поступлением вкладов могут возникать курсовые разницы: отрицательные и положительные. На сумму положительных курсовых разниц в бухгалтерском учете делается проводка:

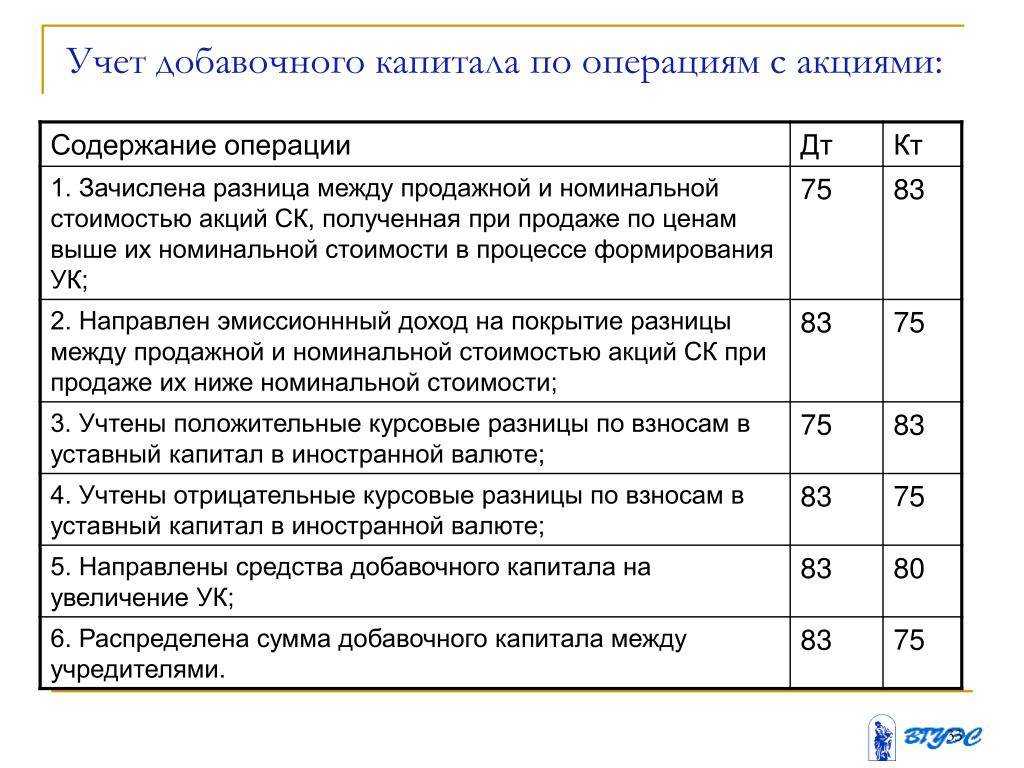

- Дебет 75 «Расчеты с учредителями»

- Кредит 83 «Добавочный капитал».

Отрицательные курсовые разницы отражаются проводкой:

- Дебет 83 «Добавочный капитал»

- Кредит 75 «Расчеты с учредителями».

Проводки при внесении уставного капитала на расчетный счет

Доказательством внесения учредителями УК будут также бухгалтерские проводки, предназначенные для взноса уставного капитала на расчетный счет. ООО, как и любая организация, обязана вести бухгалтерский учет, поэтому рекомендуем сразу решить вопрос с бухгалтерским обслуживанием.

Проводки по внесению уставного капитала на расчетный счет следующие:

- Формирование уставного капитала отражается на счете 80 «Уставный капитал», а поступление взносов от учредителей — на счете 75 «Расчеты с учредителями», субсчет 75.1 «Расчеты по вкладам в уставный капитал». Проводка – Дт 75.1 – Кт 80.

- Внесение уставного капитала на расчетный счет: проводка – Дт 51 – Кт 75.1.

Если вы еще не определились с тем, кто будет вести бухгалтерию вашего ООО, предлагаем вам без каких-либо материальных рисков попробовать вариант аутсорсинга бухучета от 1С.

Учет расчетов с учредителями

Для учета расчетов с учредителями существует счет 75.

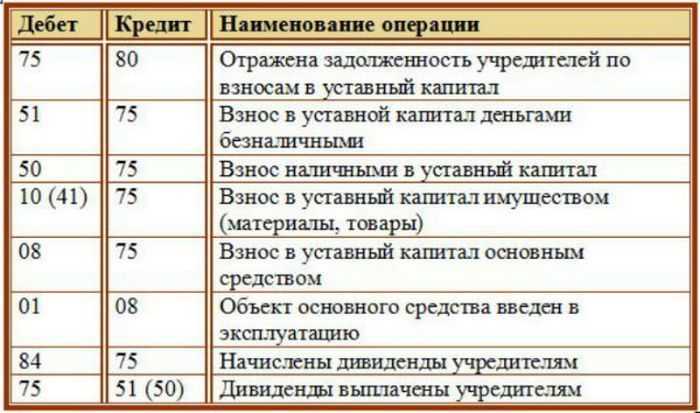

Как говорилось ранее, из кредита 80 в дебет 75 записываем стоимость уставного капитала предприятия.

В кредит 75 заносятся взносы от учредителей по мере их поступления. В зависимости от вида взноса сч. 75 корреспондирует с соответствующими счетами. Погашение доли в уставном капитале может быть в денежном виде или в виде имущества.

Если учредители перечисляют взнос в уставный капитала деньгами на расчетный счет, то проводка будет следующая: Д51 К75, внесение взноса в кассу – Д50К75.

Если учредитель делает взнос в виде товаров, то проводка будет иметь вид: Д41 К75, где сч. 41 «Товары».

Если в виде основных средств, то отражаются проводки Д08 К75 и Д01 К08.

Также по кредиту сч. 75 отражается начисление дивидендов учредителям. Для этого можно счет разделить на 2 субсчета: на одном будут отражаться вклады учредителей, на другом – выплата дивидендов.

Проводка по начислению дивидендов имеет вид: Д84К75, где сч. 84 Нераспределенная прибыль (непокрытый убыток). С этим счетом подробнее мы познакомимся позже. Выплата дивидендов наличными или безналичными денежными средствами отражается по дебету сч. 75 с помощью проводки Д75 К50 (51).

Проводки по взносам в уставный капитал и учету дивидендов: (нажмите для раскрытия)

| Сумма | Дебет | Кредит | Название операции |

| хххх | 51 | 75 | Взнос в виде безналичных денежных средств на расчетный счет |

| хххх | 50 | 75 | Взнос наличными в кассу |

| хххх | 41 (10) | 75 | Взнос в виде товаров (материалов) |

| хххх | 84 | 75 | Начисление дивидендов учредителям |

| хххх | 75 | 50 (51) | Выплата дивидендов учредителям |

Как произвести смену учредителей, вывести одних участников из состава учредителей и принять новых – читайте в этой статье.

Подведу итог:В статье мы познакомились с таким понятием, как уставный капитал. Разобрались, для чего он нужен, как учитывается в бухгалтерском учете, как проводки отражают формирование УК и внесение в него взносов от учредителей.

Первые проводки выполнены, идем дальше к следующей теме: «Учет наличных и безналичных денежных средств». Впереди много интересного, не пропустите, подписывайтесь на рассылку, и получайте новые статьи прямо на почту.

Типовые проводки по счёту 80 «Уставный капитал»

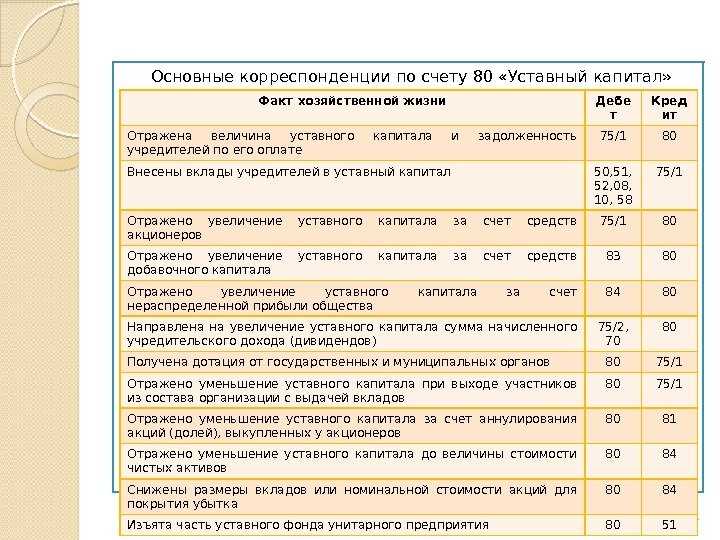

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

|

Счёт Дт |

Счёт Кт |

Описание проводки |

Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Отражение увеличения уставного капитала на счете 80

Увеличение уставного капитала организации может произойти по различным причинам и в разных формах. В данной статье рассмотрим основные моменты отражения увеличения уставного капитала на счете 80 «Уставный капитал».

Увеличение уставного капитала может осуществляться путем:

- внесения дополнительных вкладов участниками или акционерами;

- реинвестирования прибыли;

- переоценки активов;

- получения иных доходов, предусмотренных законодательством.

Процедура увеличения уставного капитала требует соблюдения определенных правил и процедур, включая принятие решений участниками или акционерами, изменение устава организации, регистрацию изменений в установленном порядке и т.д.

После доведения до регистрации изменений в уставе и получения соответствующего свидетельства о государственной регистрации, необходимо отразить увеличение уставного капитала на счете 80 «Уставный капитал» в бухгалтерском учете.

Отражение увеличения уставного капитала на счете 80 может осуществляться следующими способами:

- Автоматически, при использовании специализированного программного обеспечения для бухгалтерского учета. В этом случае, после регистрации изменений в уставе, программа автоматически увеличит сумму на счете 80 в соответствии с утвержденными участниками или акционерами значениями.

- Вручную, при отсутствии специализированного программного обеспечения или в случаях, когда увеличение уставного капитала осуществляется не в виде денежных средств, а в виде активов или прав.

В случае увеличения уставного капитала путем внесения дополнительных вкладов участниками или акционерами, необходимо учесть, что сумма увеличения уставного капитала должна быть равна сумме внесенных дополнительных вкладов. Разница между суммой увеличения уставного капитала и суммой внесенных дополнительных вкладов может быть отражена на счете 80 в виде резервного капитала или использована иным способом, предусмотренным законодательством.

В случае увеличения уставного капитала путем реинвестирования прибыли, необходимо учесть, что сумма увеличения уставного капитала должна быть равна сумме прибыли, предназначенной для реинвестирования. При этом, реинвестированная прибыль может быть отражена на счете 80 в виде резервного капитала или использована иным способом, предусмотренным законодательством.

В случае увеличения уставного капитала путем переоценки активов, необходимо учесть, что сумма увеличения уставного капитала должна быть равна разнице между переоцененной стоимостью активов и их прежней стоимостью. При этом, переоценка активов может быть отражена на счете 80 в виде резервного капитала или использована иным способом, предусмотренным законодательством.

В случае увеличения уставного капитала путем получения иных доходов, предусмотренных законодательством, необходимо учесть, что сумма увеличения уставного капитала должна быть равна сумме полученных доходов. При этом, полученные доходы могут быть отражены на счете 80 в виде резервного капитала или использованы иным способом, предусмотренным законодательством.

Таким образом, отражение увеличения уставного капитала на счете 80 «Уставный капитал» зависит от способа увеличения и требует соблюдения нормативных требований и правил бухгалтерского учета.