Для чего используется

Счет 51 создан для того, чтобы вести учет, контролировать и анализировать данные о материальных денежных средствах юридического лица, которые находятся в банковских организациях. Данный регистр отражает только оплату и приемку в национальной валюте России.

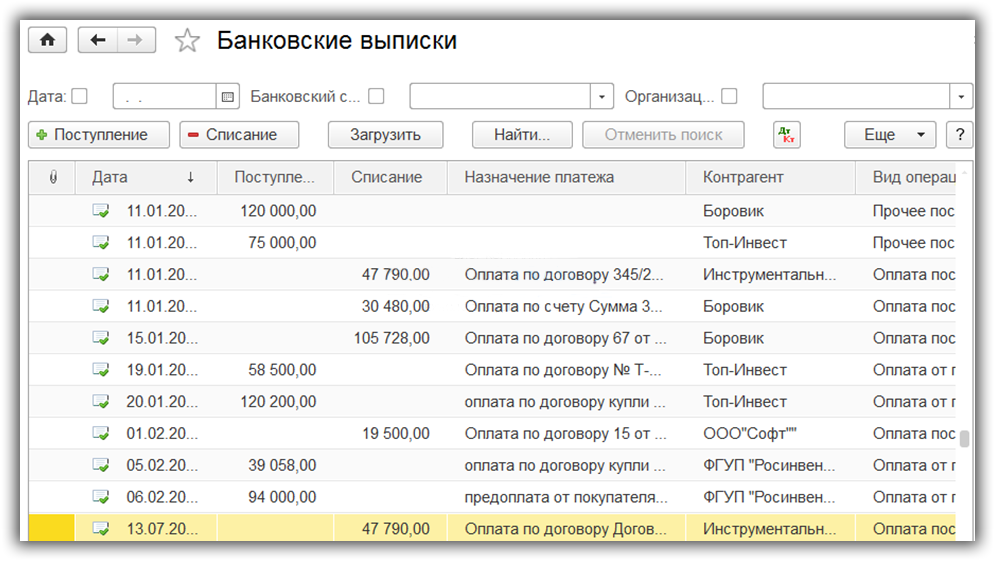

Денежные средства, которые поступают на 51 регистр, будут учитываться по Дебету, а суммы всех списаний — по Кредиту, что очевидно. Одним из оснований для отображения поступлений по этому счету являются выписки из банка, а суммы всех перечислений денег проводятся на основании поручений выполнить платеж.

Важно! Аналитический учет по 51 счету производят в разрезе отдельных поставщиков и заказчиков, которые выполняют операции оплаты и получения с компанией, а также в разрезе типов операций, например, расчет с контрагентами, выплата заработной платы персоналу или оплата по задолженности

Ошибки при работе со счетом 57 и их исправление

1. Неправильный выбор метода списания средств со счета

Одной из распространенных ошибок является неправильный выбор метода списания средств со счета 57. В некоторых случаях организации списывают деньги с этого счета в момент оплаты, а в других – после получения товара или услуги.

Исправление: Чтобы избежать ошибок, необходимо вести учет в соответствии с внутренними правилами компании и учетной политикой организации.

2. Неправильное заполнение документов

Неправильное заполнение документов при проведении операций со счетом 57 также может привести к ошибкам. Например, неверно указанный счет контрагента, несоответствие счета поставщика и получателя.

Исправление: При заполнении документов следует проверять правильность указанных данных и сверять их с учетом и документацией.

3. Неправильная настройка учетной системы

Неправильная настройка учетной системы также может стать причиной ошибок при работе со счетом 57. Например, неверный выбор видов операций или настройка ограничений по проведению операций.

Исправление: Проверьте настройки учетной системы перед началом работы со счетом 57, чтобы убедиться в корректности установленных параметров.

Переводы в пути: понятие, виды, нормативная база учета

В процессе производственной деятельности у предприятий могут возникать ситуации, когда наличные денежные средства невозможно зачислить на счета в банке. Например:

- Продавец продукции (товаров) находится в другом городе и в конце рабочего дня выручку в обязательном порядке должен сдать либо инкассаторам, либо в ближайшее отделение узла связи.

- В конце рабочего дня наличные деньги самого предприятия забираются инкассаторами, но до следующего операционного дня банка эти средства не зачисляются на счета в банке.

- Денежные средства поставщику через кассу почтового отделения для зачисления на его расчетный счет за поставленные материалы, в случае если перевод будет осуществляться более одного дня.

- Проведение операций по учету эквайринга, в случае если отражение выручки, поступившей в безналичной форме и зачисление денежных средств на расчетный счет организации произошло в разные операционные дни.

- Операции, связанные с покупкой и продажей валюты, в случае если перевод занимает больше одного дня.

- и т. д.

Понятийная справка!Эквайринг (от англ. acquire «приобретать, получать») – это операция, связанная с принятием в качестве оплаты товаров, работ и услуг платежных банковских карт через платежные терминалы. Кроме того, существует также понятие интернет-эквайринг, которое предполагает осуществлять платежные операции через Интернет-ресурс с использованием специального интерфейса.

Кроме вышеприведенных видов переводов в пути, возможны и другие случаи осуществления переводов денежных средств и денежных документов. Главным условием при этом является их перемещение более одного операционного дня.

Понятийная справка!

Переводы в пути – это денежные средства, денежные документы предприятия, которые сданы в кассу почтового отделения, инкассатору, кассу банковской организации для зачисления на расчетный счет предприятия, но не зачисленные в течении одного операционного дня.

Нормативное регулирование учета операций с денежными средствами, которые числятся как переводы в пути, в первую очередь определяется действующим Планом счетов, утвержденным приказом Министерства Финансов РФ от 31 октября 2000 г. №94н (в редакции от 08.11.2010) и инструкцией по его применению.

Необходимость сдачи выручки в банк сверх установленных лимитов определяется Указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» N 3210-У».

Кроме того, в качестве нормативной базы при осуществлении операций, связанных с покупкой и продажей валюты, выступает Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006).

Знакомство со счетом 57

Что такое счет 57?

Счет 57 «Переводы в пути» – это расчетный счет, который отражает сумму денежных средств, которые находятся в переходе между банковскими счетами организации.

Данный счет используется для отражения операций по переводу денежных средств между счетами организации в различных банках.

Какие операции записываются на счет 57?

На счет 57 отражаются операции банковского перевода, возврата неисполненных платежей, а также операции по предоставлению займов организации.

Важно отметить, что на счет 57 могут отражаться только операции, которые касаются пересылки денежных средств между различными банковскими счетами организации. Операции, связанные с покупкой и продажей товаров или услуг, на этот счет не отражаются и записываются на другие счета

Как использовать счет 57 в программе «1С Бухгалтерия 8 Ред 3»?

Для того чтобы правильно использовать счет 57, необходимо создать его в справочнике «Счета». После этого вы можете проводить операции, связанные с переводами денежных средств между счетами организации. В программе «1С Бухгалтерия 8 Ред 3» вы можете легко отобразить операции на данном счете и получить необходимую отчетность.

Важно помнить, что при использовании счета 57 необходимо соблюдать все необходимые требования законодательства и правил бухгалтерской отчетности. Неправильное использование счета может привести к возникновению неприятных последствий для организации

Особенности бухучета

Счет 57 ведется на основании актуального Плана счетов, установленного приказом Минфина №94 от 31 октября 2000 года. Корреспондирует он со следующими счетами: 50, 62, 79, 90-91 и другими. Кредитовый счет 57 корреспондирует со счетами 50-52, 62, 73.

К СВЕДЕНИЮ! Ведение счета 57 регламентируется рядом нормативных документов. Это, в том числе, Указание ЦБ №3210 от 11 марта 2014 года.

Субсчета счета 57 «В пути»

Субсчета нужны для обособленного учета некоторых операций/действий. К примеру, это могут быть операции с валютой, внесение денег определенным способом. Счет 57 может разделяться на эти субсчета:

- 01. Здесь фиксируются суммы, направленные в кредитные организации. Это переводы, по которым пока нет подтверждения в форме выписки из банка. Пример – сдача выручки, инкассированные средства. То есть деньги, переданные на счет в банке через инкассаторов.

- 02. Действия по покупке валюты. Субсчет нужен при возникновении потребности разницы между стоимостью покупки и курсом ЦБ.

- 03. Субсчет используется в торговле для фиксации эквайринговых сделок. К примеру, продукция оплачена через терминал при помощи специальных карт. Деньги в рассматриваемом случае будут зачислены на р/с фирмы спустя какое-то время. При этом владелец терминала берет процент за перевод.

- 21. Действия, произведенные в валюте.

Если требуется, бухгалтер может создавать вспомогательные субсчета.

Кредит и дебет счета 57

Счет 57 считается активным балансовым. Его особенности по двум направлениям:

- Дебет. Деньги, направленные на зачисление.

- Кредит. Последующее зачисление денег по изначальному назначению. В частности, это оприходование средств в кассу, поступление денег в валюте.

Для отражения тех или иных операций используются проводки. Они фиксируют определенные действия/операции.

Стандартные проводки по счету 57

Записи по счету 57 могут быть самыми разнообразными. Однако можно выделить наиболее общеупотребимые проводки:

- ДТ57/01 КТ50. Выручка приходит на р/с фирмы в банке на завершение месяца. Первичка – банковская квитанция.

- ДТ50-52 КТ57. Деньги «в пути» пришли в кассу/банковское учреждение.

- ДТ57/02 КТ50. Направление выручки в банковское учреждение через инкассаторов.

- ДТ51 КТ57/02. Деньги зачислены на счет через службу инкассации.

- ДТ57/03, 04 КТ51,52. Перечисление денег на покупку/реализацию валюты.

- ДТ57 КТ62,76. Перевод от дебитора по выплате долга, который пока не был зачислен. Когда этот перевод поступает на р/с фирмы, нужно выполнить обратную проводку.

Каждая запись вносится на основании первичного документа. Как правило, это банковские бумаги (квитанция и прочее). Рассмотрим проводки, которые используются при конкретных ситуациях.

Поступление денег на расчетный счет фирмы

При поступлении денег на р/с используются эти записи:

- ДТ50 КТ90/01. Выручка фирмы.

- ДТ57/02 КТ50. Деньги, принятые инкассатором.

- ДТ51 КТ57/02. Деньги зачислены на р/с фирмы.

- ДТ91/02 КТ51. Банковская комиссия за операции с деньгами.

Как очевидно, практически в каждой проводке фигурирует субсчет. Он нужен для детализации операции.

Учет эквайринга

Эквайринг представляет собой оплату платежными картами, то есть безнал. Подобные операции отражаются в бухучете с помощью этих записей:

- ДТ50 КТ90. На счет пришла выручка.

- ДТ57 КТ90. Фиксация выручки по безналичному расчету.

- ДТ90/03 КТ68. Начисление НДС от продажи.

- ДТ51 КТ57. Поступление денег по безналичному расчету с учетом банковской комиссии.

- ДТ91 КТ57. Фиксация банковской комиссии по безналичным расчетам.

Бухгалтер обязательно должен учитывать факт того, что операции проводились безналичным способом.

Приобретение валюты

Фирма может приобретать валюту. В этом случае используются следующие проводки:

- ДТ57 КТ51. Перечисление денег на приобретение валюты.

- ДТ52 КТ57. Валюта конвертировалась и поступила на счет организации.

- ДТ57 КТ91/01. Фиксация положительной курсовой разницы.

- ДТ91/02 КТ57. Фиксация отрицательной разницы между курсами.

Первичная документация: бухгалтерская справка, выписки из банка.

К СВЕДЕНИЮ! Первичка нужна для подтверждения сумм, зафиксированных в бухучете.

Как закрыть

Вариантов, как может быть закрыт счет 57, достаточно много. Все зависит от того, с какими счетами он корреспондирует, например:

- Дебет 51,52,55 Кредит 57 – в случаях зачисления средств;

- Дебет 70 Кредит 57 – перевод средств сотруднику;

- Дебет 73 Кредит 57 – выдача займов сотрудникам за счет поступивших средств.

- Дебет 51 Кредит 57 – перевод денег от банка-эквайера;

- Дебет 57 Кредит 52 – оформление отчета по безналичной розничной торговле.

Либо такой пример. На расчетный счет организации поступил остаток непотраченных средств в рублях при приобретении валюты. Тут уместны следующие проводки:

- Дебет 57.02 Кредит 51 – списание денег со счета клиента в процессе приобретения денег в валюте;

- Дебет 52 Кредит 57.02 – зачисление самой валюты при операции с ее покупкой.

Данных проводок будет достаточно для отражения операции. Хотя допустимо также использовать счет 76 для того, чтобы подчеркнуть, что приобретается валюта у банка.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются

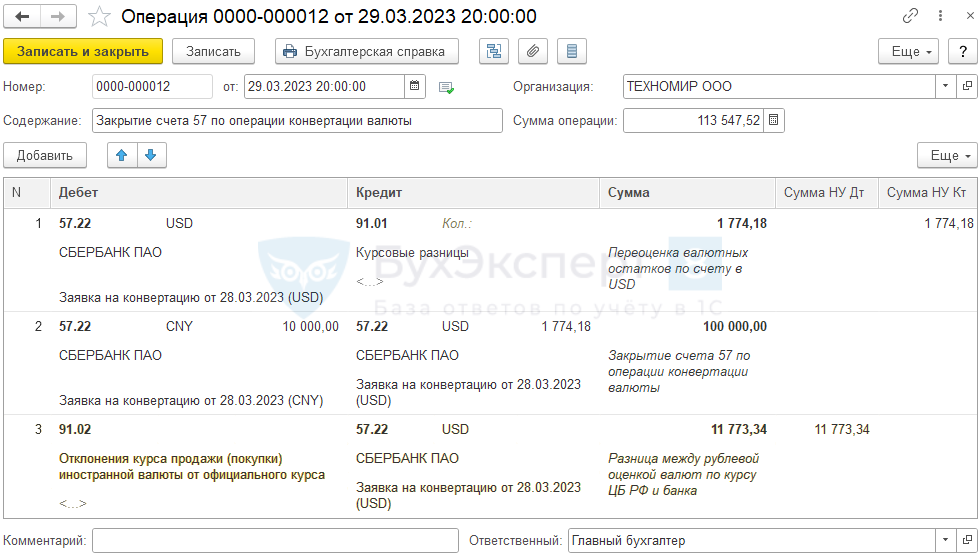

Закрытие счета 57 по операции конвертации

Создайте документ Операция, введенная вручную в разделе Операции.

Строка 1

На дату совершения операции валютные остатки подлежат переоценке. По счету 57.22 необходимо сделать переоценку остатков USD на дату конвертации — 29 марта.

Рассчитайте сумму курсовой разницы и отразите:

- Дт 91.02 Кт 57.22 — отрицательную курсовую разницу;

- Дт 57.22 Кт 91.01 — положительную курсовую разницу.

В нашем примере получилась положительная курсовая разница.

-

Дебет — 57.22 «Реализация иностранной валюты»:

- Субконто 1 — обслуживающий банк;

- Субконто 2 — договор с банком в валюте списания (в нашем примере — USD);

-

Кредит

Субконто 1 — статья прочих доходов и расходов с видом Курсовые разницы, флажок Принимается к налоговому учету — установлен;

— 91.01 «Прочие доходы»:

- Сумма, Сумма НУ Кт — рассчитанная вручную сумма курсовой разницы (в нашем примере — 1 774,18 руб.).

Строка 2

-

Дебет — 57.22 «Реализация иностранной валюты»:

- Субконто 1 — обслуживающий банк;

- Субконто 2 — договор с банком в валюте зачисления (в нашем примере — CNY);

- CNY — валюта договора;

- 10 000 — сумма зачисления в валюте (в нашем примере — CNY);

-

Дебет — 57.22 «Реализация иностранной валюты»:

- Субконто 1 — обслуживающий банк;

- Субконто 2 — договор с банком в валюте списания (в нашем примере — USD);

- USD — валюта договора;

- 1 774,18 — сумма зачисления в валюте (в нашем примере — USD);

- Сумма — сумма зачисления в рублях на дату зачисления (в нашем примере — 100 000 руб.);

- Сумма НУ Дт, Сумма НУ Кт — не заполняется.

Строка 3

Банк проводит конвертацию по своему кросс-курсу, поэтому при пересчете рублевой оценки списанной и зачисленной валютных сумм, исходя из курса ЦБ, образуется разница.

-

Дебет

Субконто 1 — предопределенная статья прочих доходов и расходов Отклонения курса продажи (покупки) иностранной валюты от официального курса с видом Прочие внереализационные доходы (расходы), флажок Принимается к налоговому учету — установлен;

— 91.02 «Прочие расходы»:

-

Дебет — 57.22 «Реализация иностранной валюты»:

- Субконто 1 — обслуживающий банк;

- Субконто 2 — договор с банком в валюте списания (в нашем примере — USD);

- Сумма, Сумма НУ Дт — рассчитанная вручную разница (в нашем примере — 11 773,34 руб.).

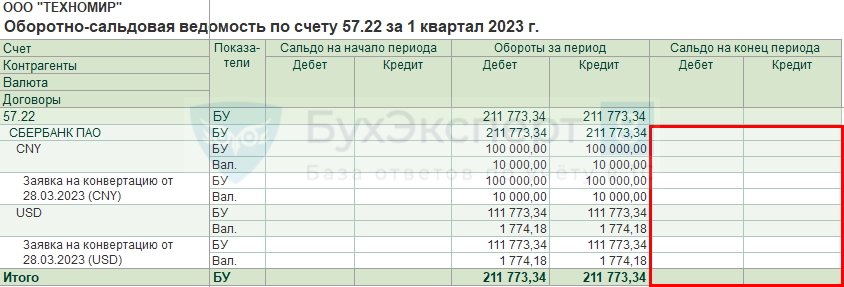

Контроль

После оплаты и корректировки расчетов сформируйте Оборотно-сальдовую ведомость по счету 57.22 в разделе Отчеты.

По счету в разрезе договоров не должно быть валютного и рублевого остатков.

Особенности бухучета

Счет 57 ведется на основании актуального Плана счетов, установленного приказом Минфина №94 от 31 октября 2000 года. Корреспондирует он со следующими счетами: 50, 62, 79, 90-91 и другими. Кредитовый счет 57 корреспондирует со счетами 50-52, 62, 73.

К СВЕДЕНИЮ! Ведение счета 57 регламентируется рядом нормативных документов. Это, в том числе, Указание ЦБ №3210 от 11 марта 2014 года.

Субсчета счета 57 «В пути»

Субсчета нужны для обособленного учета некоторых операций/действий. К примеру, это могут быть операции с валютой, внесение денег определенным способом. Счет 57 может разделяться на эти субсчета:

- 01. Здесь фиксируются суммы, направленные в кредитные организации. Это переводы, по которым пока нет подтверждения в форме выписки из банка. Пример – сдача выручки, инкассированные средства. То есть деньги, переданные на счет в банке через инкассаторов.

- 02. Действия по покупке валюты. Субсчет нужен при возникновении потребности разницы между стоимостью покупки и курсом ЦБ.

- 03. Субсчет используется в торговле для фиксации эквайринговых сделок. К примеру, продукция оплачена через терминал при помощи специальных карт. Деньги в рассматриваемом случае будут зачислены на р/с фирмы спустя какое-то время. При этом владелец терминала берет процент за перевод.

- 21. Действия, произведенные в валюте.

Если требуется, бухгалтер может создавать вспомогательные субсчета.

Кредит и дебет счета 57

Счет 57 считается активным балансовым. Его особенности по двум направлениям:

- Дебет. Деньги, направленные на зачисление.

- Кредит. Последующее зачисление денег по изначальному назначению. В частности, это оприходование средств в кассу, поступление денег в валюте.

Для отражения тех или иных операций используются проводки. Они фиксируют определенные действия/операции.

Стандартные проводки по счету 57

Записи по счету 57 могут быть самыми разнообразными. Однако можно выделить наиболее общеупотребимые проводки:

- ДТ57/01 КТ50. Выручка приходит на р/с фирмы в банке на завершение месяца. Первичка – банковская квитанция.

- ДТ50-52 КТ57. Деньги «в пути» пришли в кассу/банковское учреждение.

- ДТ57/02 КТ50. Направление выручки в банковское учреждение через инкассаторов.

- ДТ51 КТ57/02. Деньги зачислены на счет через службу инкассации.

- ДТ57/03, 04 КТ51,52. Перечисление денег на покупку/реализацию валюты.

- ДТ57 КТ62,76. Перевод от дебитора по выплате долга, который пока не был зачислен. Когда этот перевод поступает на р/с фирмы, нужно выполнить обратную проводку.

Каждая запись вносится на основании первичного документа. Как правило, это банковские бумаги (квитанция и прочее). Рассмотрим проводки, которые используются при конкретных ситуациях.

Поступление денег на расчетный счет фирмы

При поступлении денег на р/с используются эти записи:

- ДТ50 КТ90/01. Выручка фирмы.

- ДТ57/02 КТ50. Деньги, принятые инкассатором.

- ДТ51 КТ57/02. Деньги зачислены на р/с фирмы.

- ДТ91/02 КТ51. Банковская комиссия за операции с деньгами.

Как очевидно, практически в каждой проводке фигурирует субсчет. Он нужен для детализации операции.

Учет эквайринга

Эквайринг представляет собой оплату платежными картами, то есть безнал. Подобные операции отражаются в бухучете с помощью этих записей:

- ДТ50 КТ90. На счет пришла выручка.

- ДТ57 КТ90. Фиксация выручки по безналичному расчету.

- ДТ90/03 КТ68. Начисление НДС от продажи.

- ДТ51 КТ57. Поступление денег по безналичному расчету с учетом банковской комиссии.

- ДТ91 КТ57. Фиксация банковской комиссии по безналичным расчетам.

Бухгалтер обязательно должен учитывать факт того, что операции проводились безналичным способом.

Приобретение валюты

Фирма может приобретать валюту. В этом случае используются следующие проводки:

- ДТ57 КТ51. Перечисление денег на приобретение валюты.

- ДТ52 КТ57. Валюта конвертировалась и поступила на счет организации.

- ДТ57 КТ91/01. Фиксация положительной курсовой разницы.

- ДТ91/02 КТ57. Фиксация отрицательной разницы между курсами.

Первичная документация: бухгалтерская справка, выписки из банка.

К СВЕДЕНИЮ! Первичка нужна для подтверждения сумм, зафиксированных в бухучете.

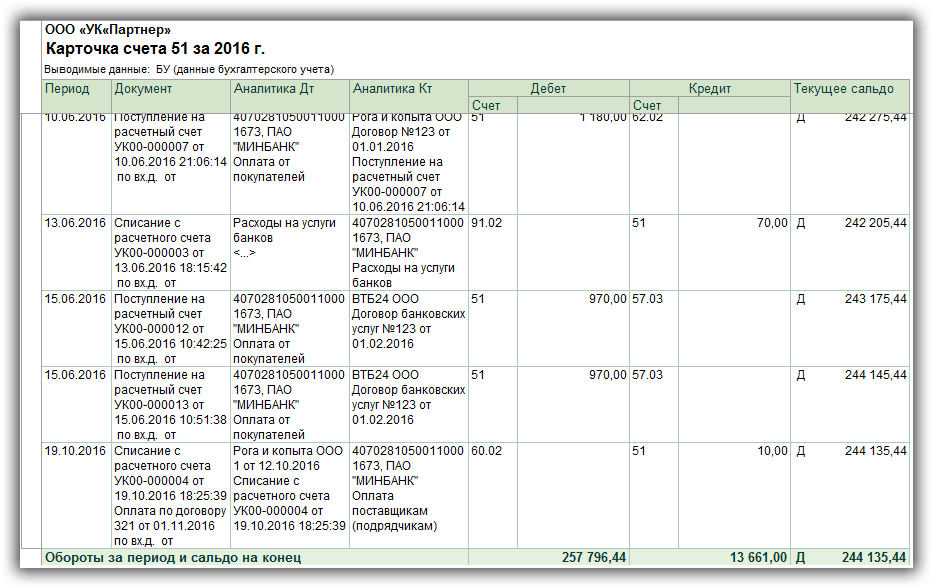

Анализ счета

Процесс аналитики предполагает расшифровку по оборотам и сальдо в разрезе кредитно-финансовых учреждений по всем из открытых в них счетов. Чаще всего в бухгалтерских и учетных комплексах аналитический учет по 51 счету организован в виде следующих отчетов:

- Оборотно-сальдовая ведомость по этому регистру;

- Анализ счета 51;

- Карточка счета 51.

Благодаря формированию этих документов можно хоть каждый день контролировать движение материальных средств и реализовывать возможности по распоряжению активов в рамках конечного сальдо. Анализ представляет собой правильное формирование сальдо на конец отчетного периода любо длины. Чтобы вычислить остаток нужно сложить начальное сальдо и дебетовые обороты, а потом вычесть из этого общий объем движений денег по кредиту в заданном отчетном периоде.

Оборотно-сальдовая ведомость 51 регистра- это баланс по этому регистру, который выводится в конце месяца для его закрытия. В нем должны быть начальное и конечное сальдо, итоговые суммы оборотов по Дт и Кт. Также ОСВ 51 формируется и на основе разреза субсчетов.

Таким образом, 51 регистр бухучета — это учетная позиция, обобщающая данные о расчетах юридического лица с контрагентами, покупателями и сотрудниками. Он отражает поступление денег на счета организации по Дебету и списание их по Кредиту. Для его анализа существует карточка и ОСВ 51, которые могут давать необходимые данные помесячно.

https://youtube.com/watch?v=h5Q2PfrU45k

Бухгалтерский учет: 57 счет «Переводы в пути»

Сч. 57 «Переводы в пути» применяется юридическими лицами и индивидуальными предпринимателями для сбора информации о денежных средствах, которые были переданы для внесения на расчетные счета в банках, но еще не зачислены на них.

Счет 57 в бухгалтерском учете – это собирательное обобщение сведений о денежных средствах предприятия в пути, как в российских рублях, так и иностранной валюте. Как правило, по данному счету отображается информация о сдаче наличности в банк (например, торговая выручка), которая уже внесена в кассы кредитных учреждений или передана через инкассаторские службы, но еще не зачислена непосредственно на счет компании. Подтверждением проведенной операции являются квитанции кредитных учреждений о внесении денег или копии сопроводительной документации инкассаторов.

Для разделения способа внесения средств и обособленного учета операций в иностранной валюте сч.57 может быть подразделен на следующие субсчета:

57.01 – здесь отображаются суммы, которые были внесены в кредитные учреждения, но не поступило подтверждение банковской выпиской о зачислении (например, сдача торговой выручки);

57.02 – операции по приобретению иностранной валюты, используется при необходимости отражения в учете разницы между стоимостью приобретения валюты и курсом ЦБ РФ;

Следует иметь в виду! При включении курсовых разниц в расходы на приобретение товаров, рекомендовано использовать сч.76.09.

57.03 – применяется в розничной торговле для отображения эквайринговых сделок (покупатель оплачивает товар через терминал посредством платежных карт, банк-эквайер зачисляет деньги через некоторое время, вычитая определенный процент за проведение расчетов);

57.21 – операции по переводам, выраженные в иностранной валюте;

Внимание! При необходимости компанией могут быть введены дополнительные субсчета. Сч.57 является активным – по дебету отображаются суммы, сданные для зачисления

По кредиту сч.57 осуществляется проведение дальнейшего зачисления средств по их целевому назначению (оприходование денег в кассу, поступление валюты и т.д.)

Сч.57 является активным – по дебету отображаются суммы, сданные для зачисления. По кредиту сч.57 осуществляется проведение дальнейшего зачисления средств по их целевому назначению (оприходование денег в кассу, поступление валюты и т.д.)

Нормативное регулирование

Использование сч. 57 для отображения информации о переданных в кредитные учреждения денежных средствах, но еще не зачисленных по назначению организации осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94.

Кроме того, необходимость сдачи в банк кассовой выручки сверх установленных лимитов регламентируется Указанием Банка России от 11.03.2014 № 3210-У и иными нормативными документами.

Распространенные хозяйственные операции, проводки по ним

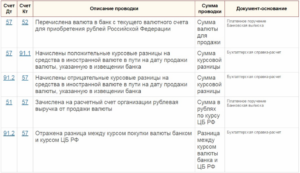

- Операции по передаче торговой выручки сверх установленных лимитов

Дт50 Кт57 – поступили в кассу

Дт51,52 Кт57 – зачислены на расчетные счета в российских или иностранных денежных единицах.

1 мин

Бухучет — теория и практика о счетоводстве и учете. Он применяется во всех организациях и предприятиях и служит для аккумулирования данными обо всех хозяйственных операциях, имущественном состоянии и обязательствах юридического лица перед контрагентами и контролирующими органами. Счетоводство подразумевает использование специальных номеров для каждого вида приходных и расходных операций.

Среди них есть и регистр, позволяющий вести контроль расчетных счетов. Это 51 счет бухгалтерского учета. В этом материале специально для чайников будет подробным образом рассмотрено, что такое счет 51, активный он или пассивный, как выглядит карточка счета 51, что это и с какими регистрами он корреспондирует.

Счет 52 в бухгалтерском учете – проводки и субсчета

Счет 52 бухгалтерского учета – это счет, отведенный для отражения имеющихся в распоряжении организации денежных средств на ее валютных банковских счетах и операций с ними. Рассмотрим особенности применения этого счета бухучета.

Специфика применения счета 52 «Валютные счета»

Типовые проводки по счету 52

Итоги

Специфика применения счета 52 «Валютные счета»

Счет 52 – Валютные счета Планом счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предназначается для отражения учетных операций с безналичными инвалютными денежными средствами.

О Плане счетов читайте в статье «План счетов бухгалтерского учета на 2018 год (скачать)».

Расчетные счета, на которых осуществляются такие операции, могут быть открыты как в российских, так и в иностранных банках. Это обстоятельство обусловливает выделение на счете 52 двух субсчетов, предназначающихся для учета средств, находящихся в банках:

- российских — субсчет 52-1;

- зарубежных — субсчет 52-2.

Так же, как и для рублевых счетов, по валютным счетам, отраженным на счете бухучета 52, являются обязательными:

- организация раздельной аналитики не только по банкам, но и по каждому счету, открытому в этом банке;

- использование в качестве основания для проведения операции выписки банка и прилагаемых к ней платежных документов.

Особенности ведения учета на счете 52 обусловлены тем, что:

- валютный счет, открываемый в российском банке, фактически представлен двумя счетами: транзитным (на котором денежные средства находятся, пока их получатель не представит кредитной организации документы, идентифицирующие платеж) и текущим;

- учетные бухгалтерские операции по правилам бухучета должны иметь отражение в рублевом эквиваленте, а это требует:

- ведения учета параллельно в двух валютах (в иностранной и в рублях);

- обязательного пересчета валютных остатков на дату проведения операции и на отчетную дату;

- инвалюта является не только средством расчетов, но и предметом купли-продажи.

При этом следует помнить о наличии запрета (п. 1 ст. 9 закона «О валютном регулировании…» от 10.12.2003 № 173-ФЗ) на осуществление валютных операций между резидентами РФ (за некоторыми исключениями). Однако это не означает, что по счету 52 будут показаны только расчеты с нерезидентами и результаты пересчета рублевого эквивалента валютных сумм.

О правилах, которым подчинены валютные операции в РФ, читайте в публикации «Валютные операции: понятие, виды, классификации».

Типовые проводки по счету 52

В описании счета 52 в Плане счетов бухучета, в качестве бухсчетов, в корреспонденции с которыми допускаются проводки по нему, приведены почти все счета, фигурирующие в Плане счетов. Это говорит о том, что валютные средства могут использоваться для тех же видов операций, что и деньги, хранящиеся на рублевых счетах (с учетом запрета на расчеты с резидентами), то есть:

- на выплату командировочных и зарплаты;

- сбережение и приумножение средств при помощи спецсчетов;

- расчеты с контрагентами и уплату налогов;

- выдачу займов и получение заемных средств;

- расчеты с учредителями и подразделениями.

Однако из всего этого набора можно выбрать те корреспонденции, которые характеризуют типовые проводки по счету 52. Это, например:

- Дт 52 Кт 62 — поступление средств от иностранного покупателя;

- Дт 60 Кт 52 — платеж в адрес иностранного поставщика или банку за обслуживание;

- Дт 91 Кт 52 и Дт 52 Кт 91 — отражение отрицательной или положительной курсовой разницы;

- Дт 57 Кт 52 и Дт 52 Кт 57 — учет суммы валютных средств при продаже или покупке инвалюты;

- Дт 50 Кт 52 — снятие валюты для выдачи командируемому за рубеж;

- Дт 58 Кт 52 — выдача займа в валюте;

- Дт 52 Кт 66 (67) и Дт 66 Кт 52 — получение и возврат валютного займа, а также уплата процентов по нему (если проценты платятся в валюте);

- Дт 52 Кт 75 и Дт 75 Кт 52 — внесение вклада в УК иностранным учредителем и выплата ему дивидендов.

Расчеты по зарплате с валютного счета возможны в отношении работников, осуществляющих свои функции за рубежом (Дт 70 Кт 52).

О нюансах бухучета валютных операций читайте в материале «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Итоги

На счете 52 осуществляется бухучет валютных средств, имеющихся на счетах в российских и зарубежных банках. В сравнении с рублевыми счетами у бухучета валюты есть ряд особенностей, обусловленных:

- правилами открытия счета;

- обязательностью параллельного отражения валютных сумм в рублях;

- возможностью покупать и продавать валюту.

Вместе с тем по валютным счетам возможно использование того же набора корреспонденции счетов, что и при расчетах рублями. Ограничит эти возможности запрет на валютные расчеты между резидентами.

Снятие и внесение денежных средств на банковский счет в 1С: Бухгалтерия предприятия 8

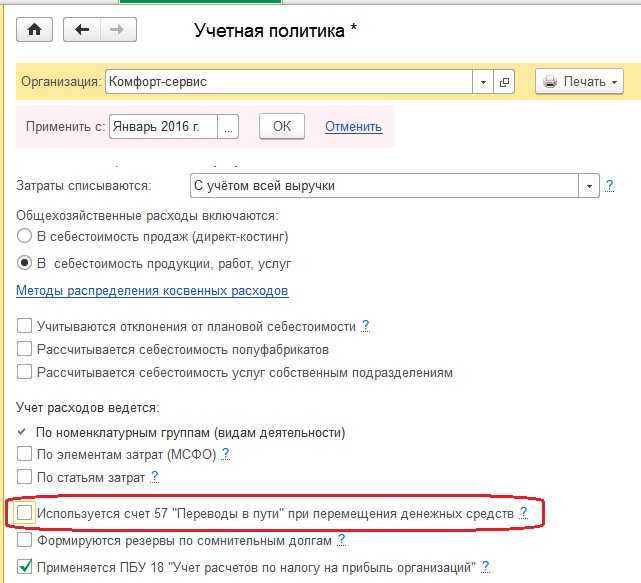

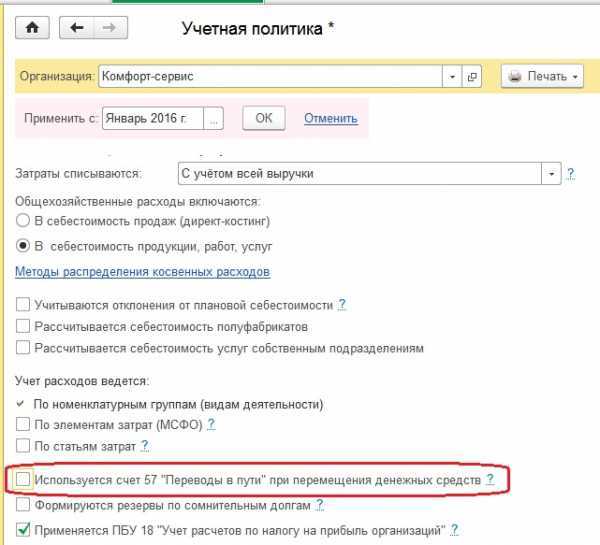

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

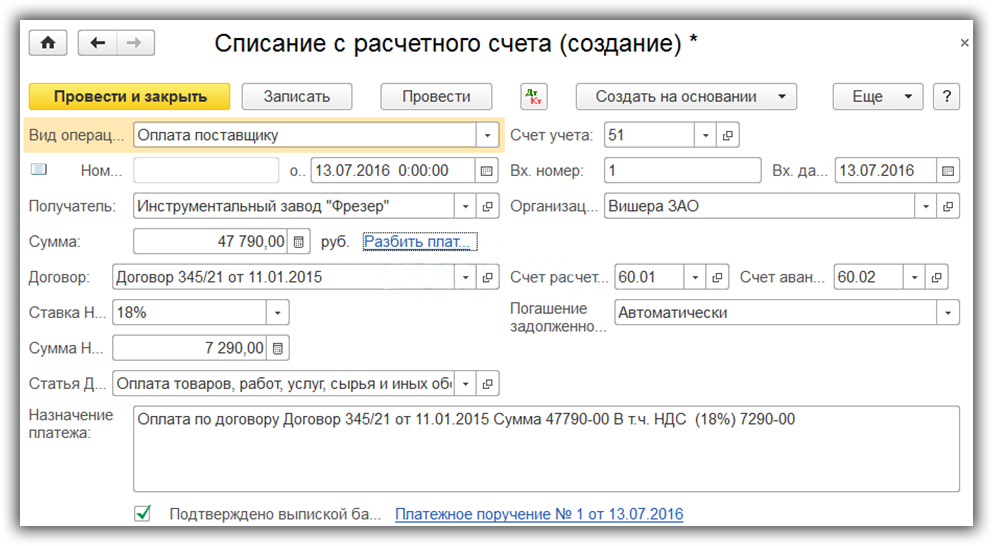

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

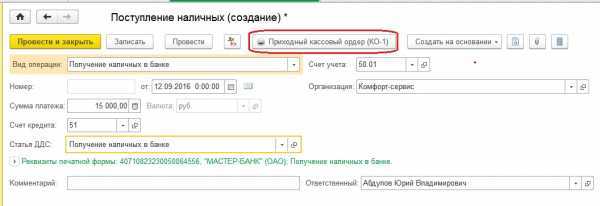

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»- вид операции «Получение наличных в банке»- сумму- статью ДДС «Получение наличных в банке»По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

Теперь проводим документ и смотрим проводки

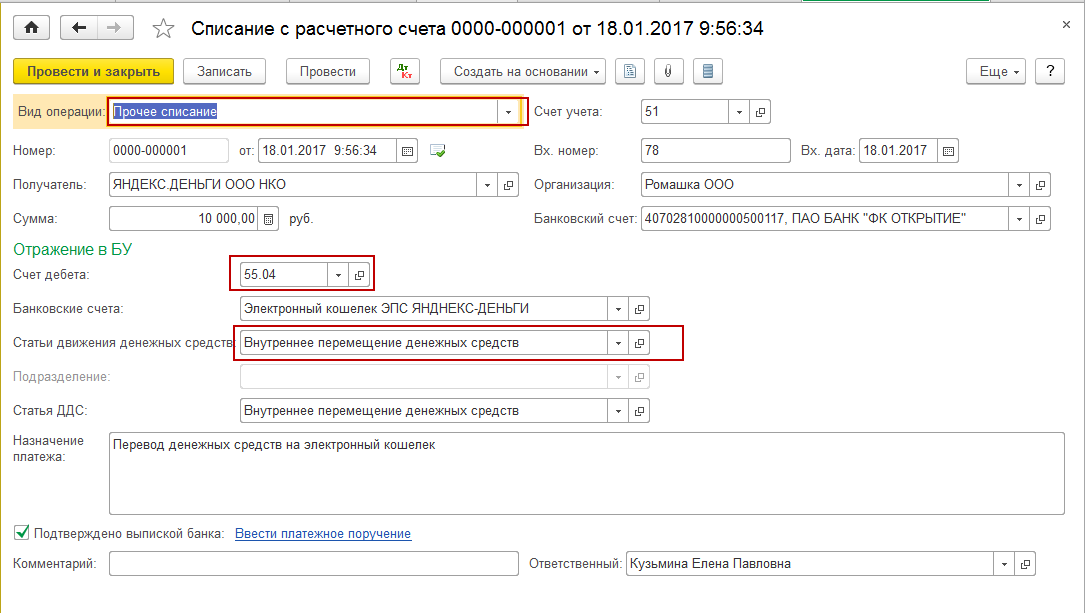

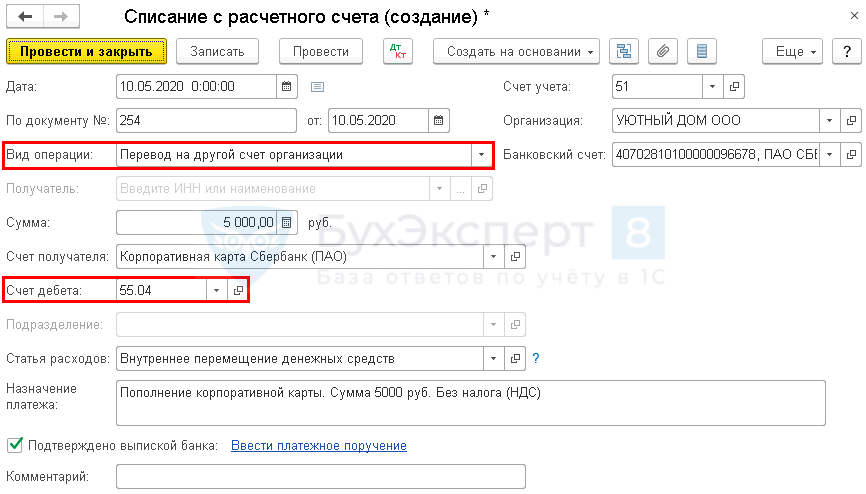

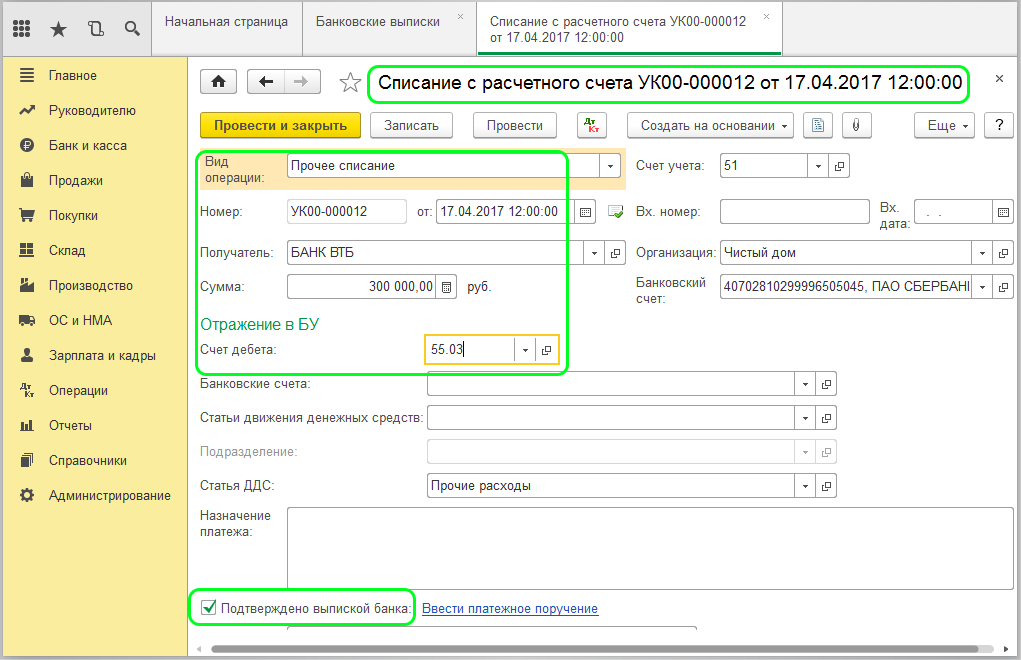

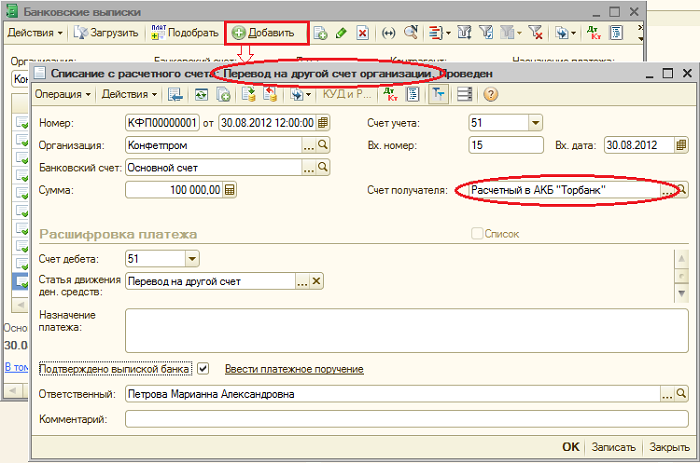

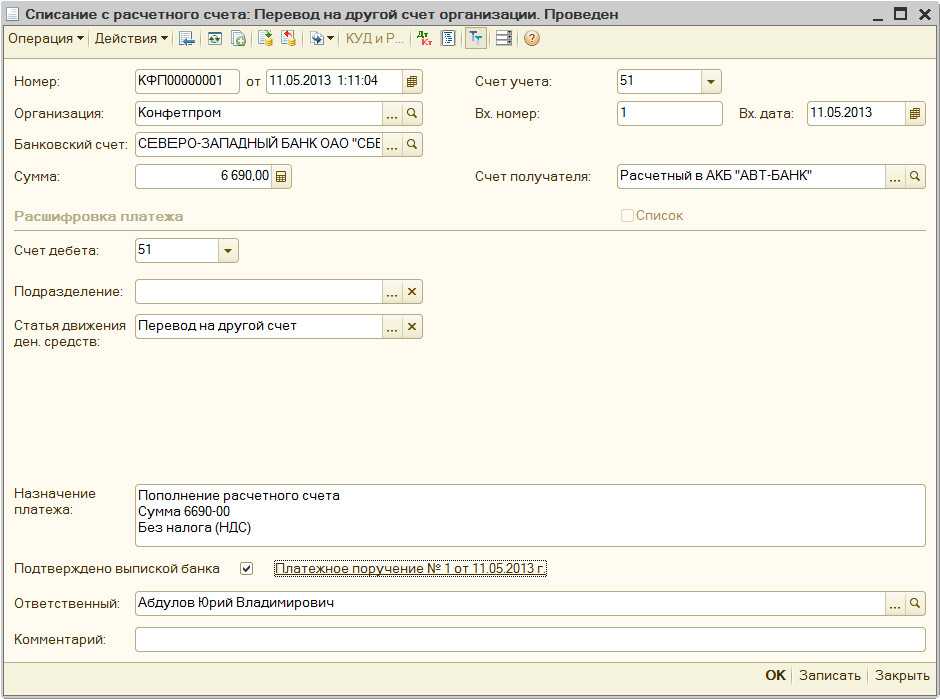

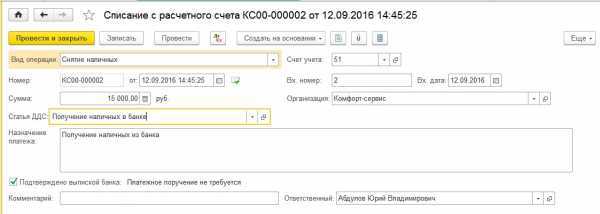

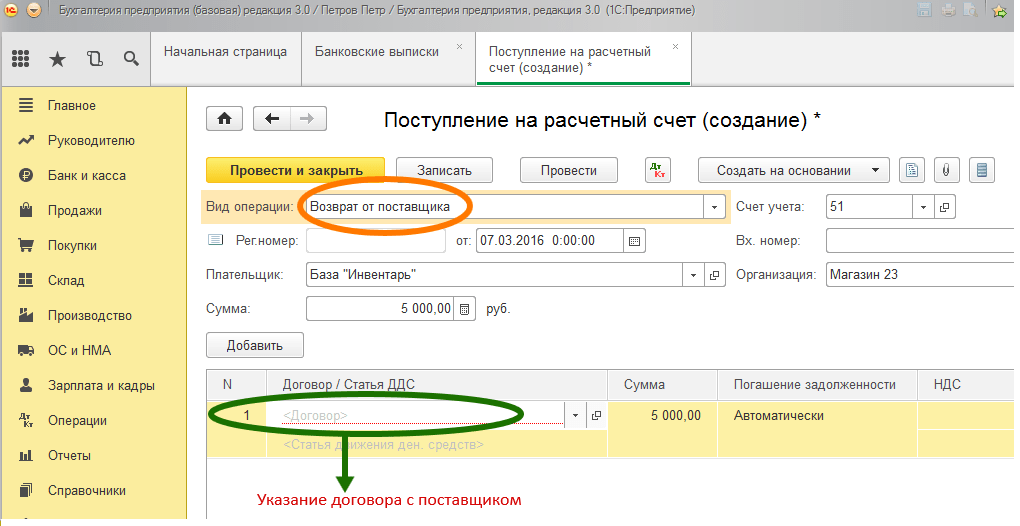

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

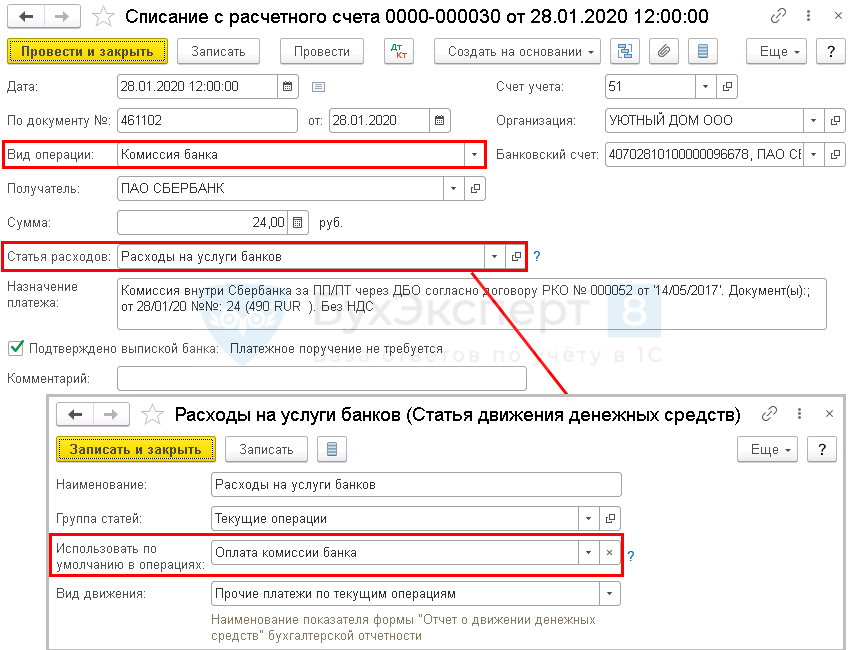

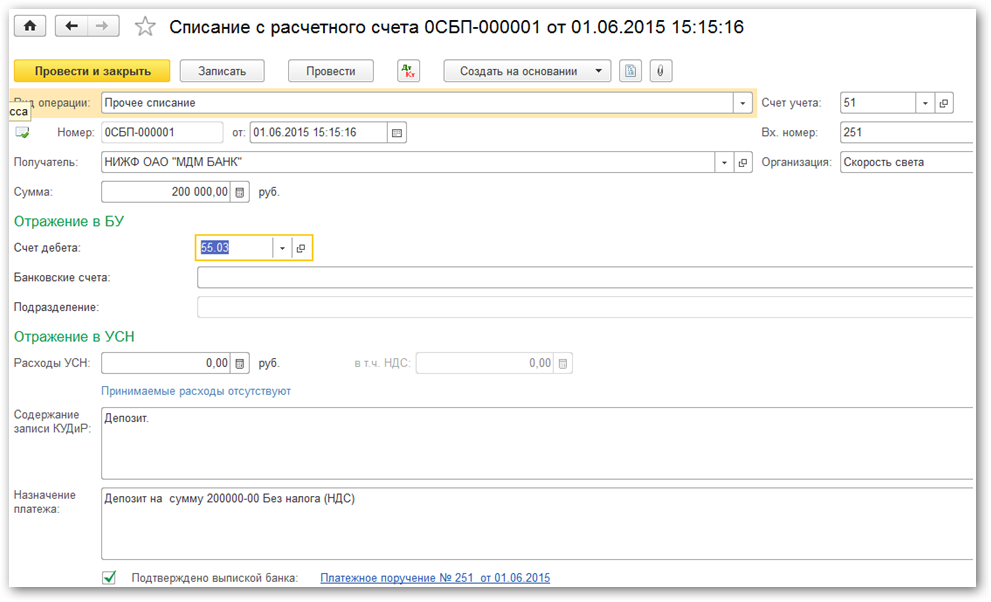

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля- вид операции «Снятие наличных»- сумму- дату — назначение платежа

При проведении документ формирует следующие проводки

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

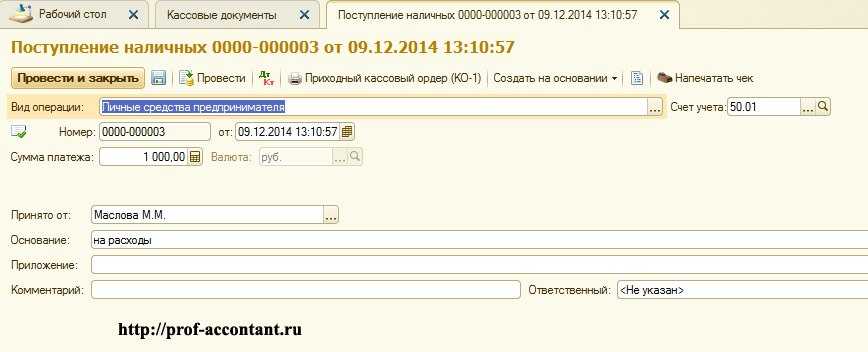

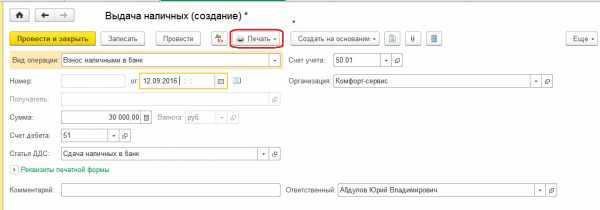

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:- вид операции «Взнос наличными в банк» — сумму- статью ДДС «Сдача наличных в банк»По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

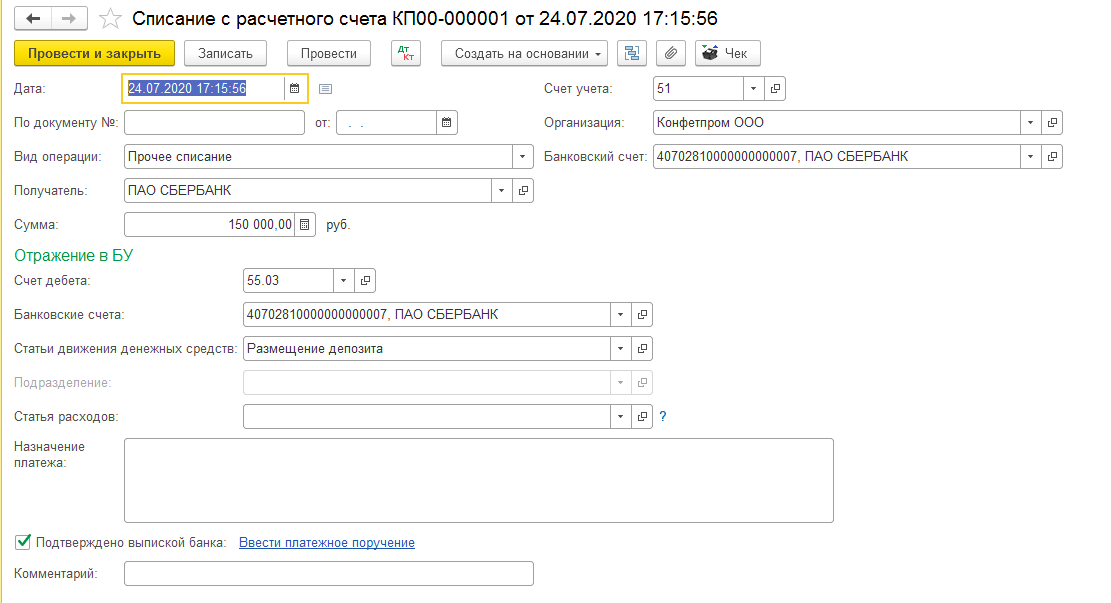

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

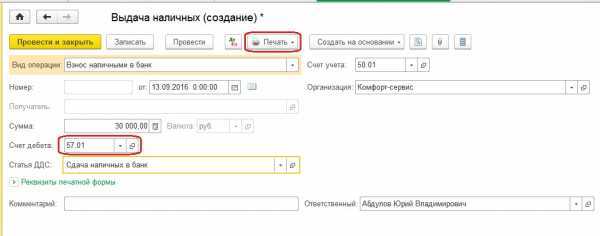

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

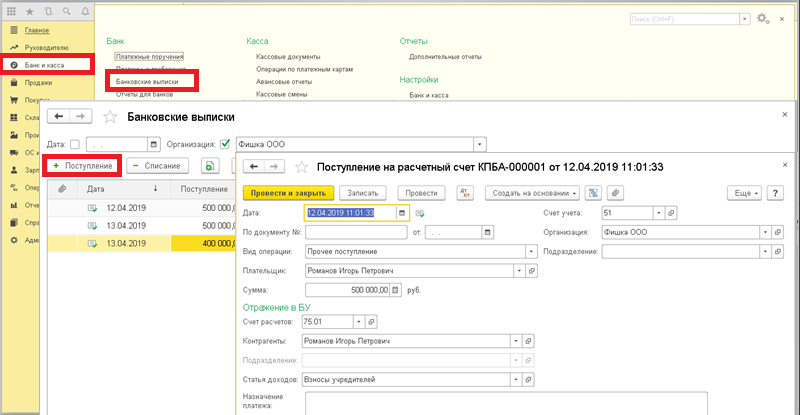

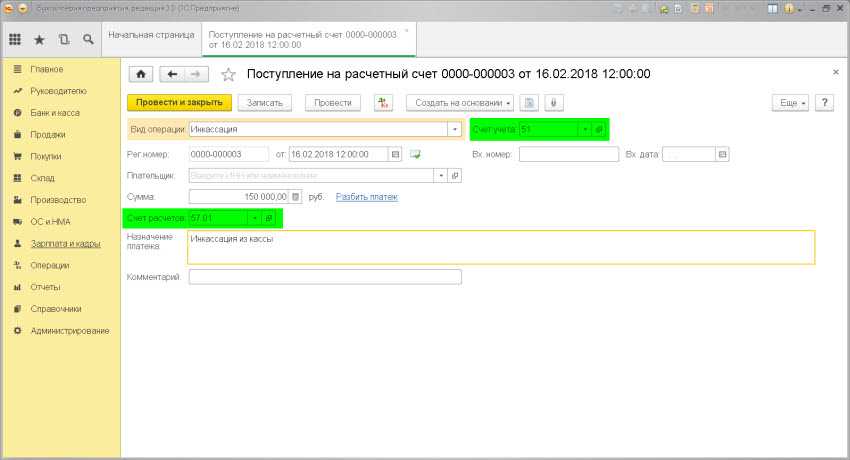

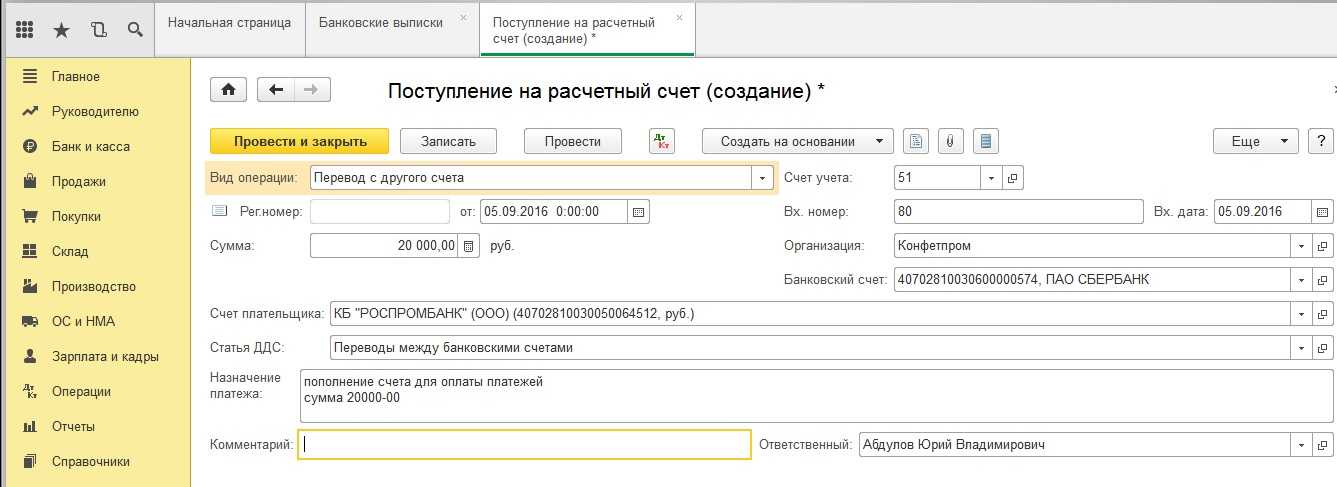

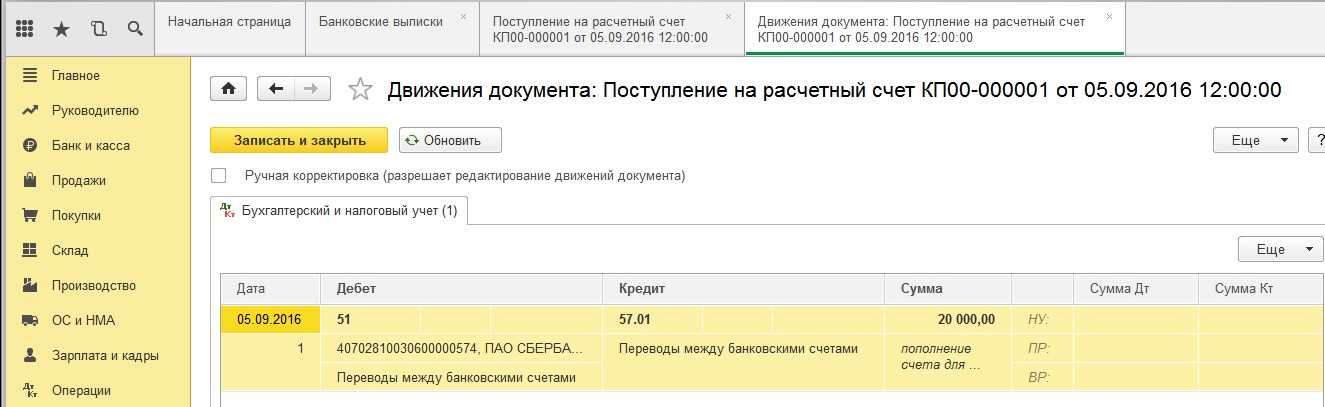

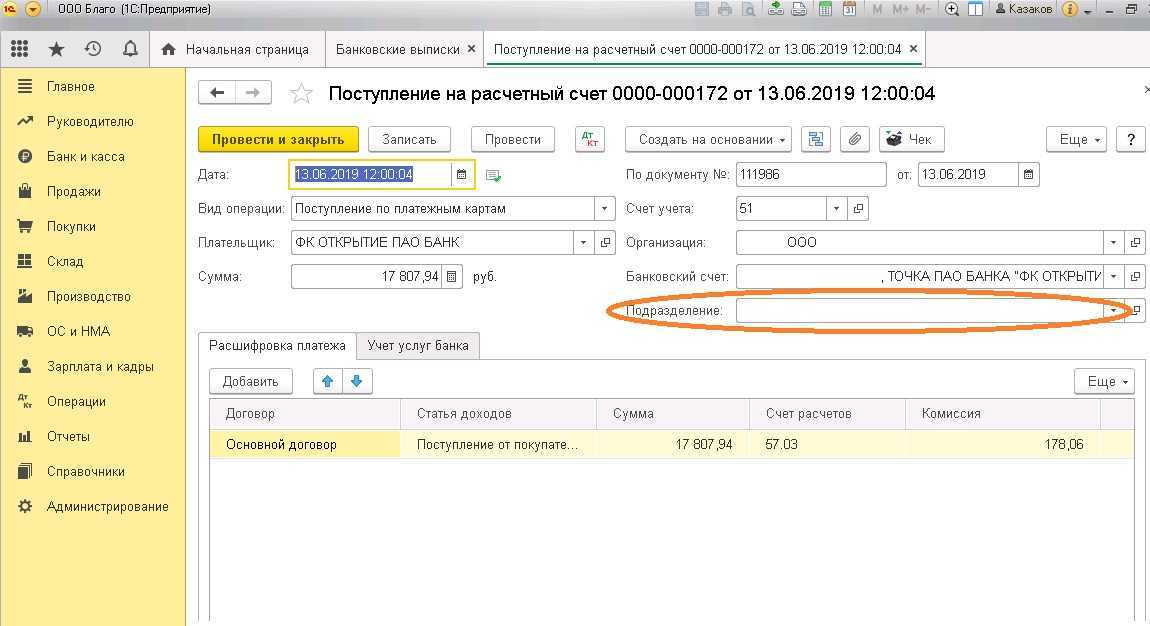

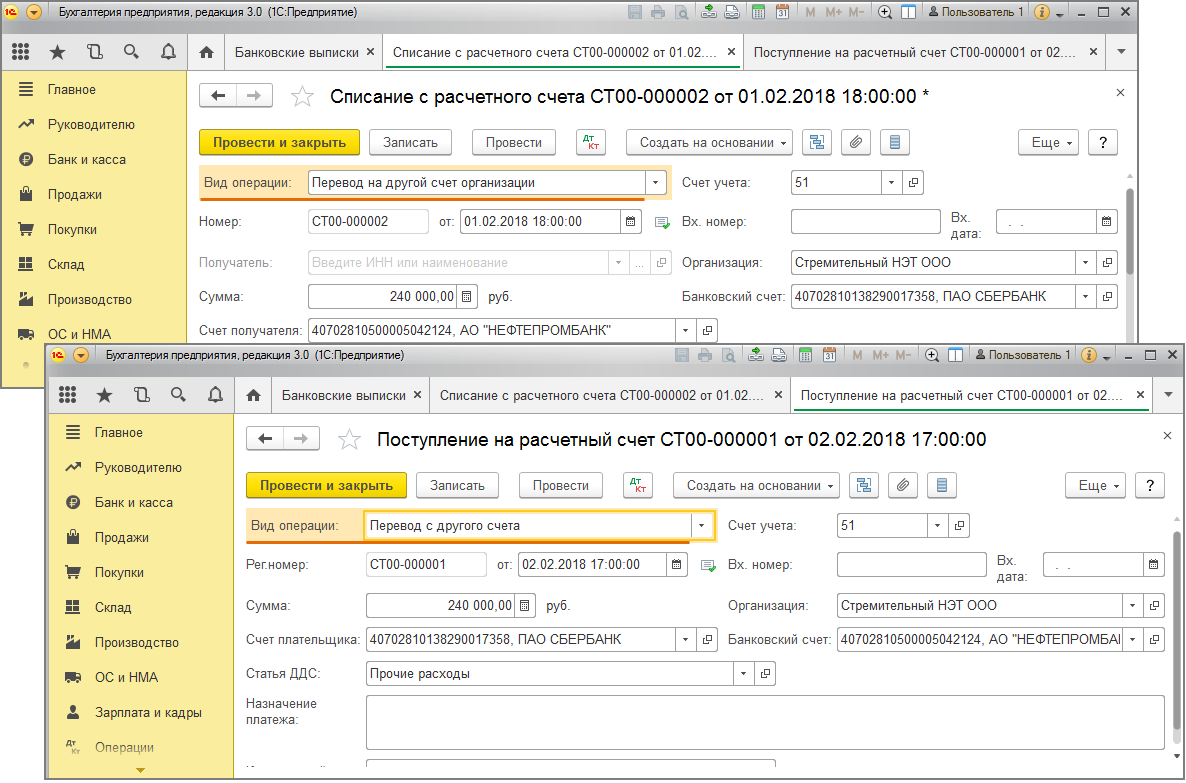

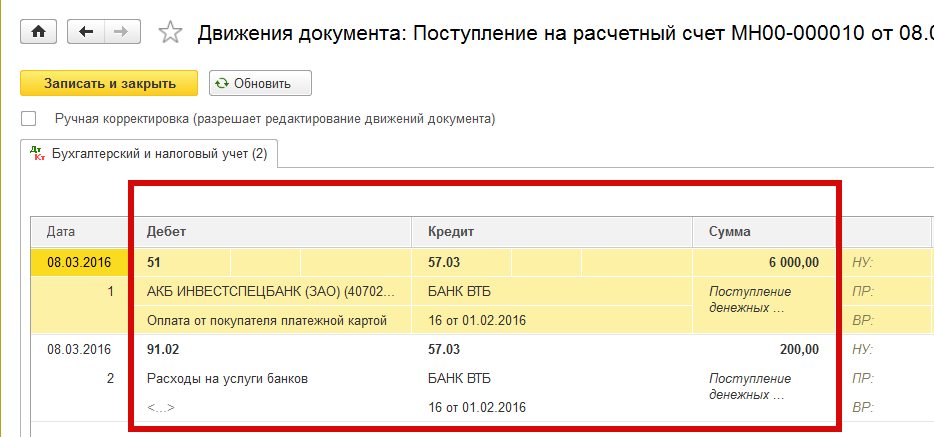

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:- вид операции «Взнос наличными»- сумму- назначение платежа

Проводим и смотрим проводки

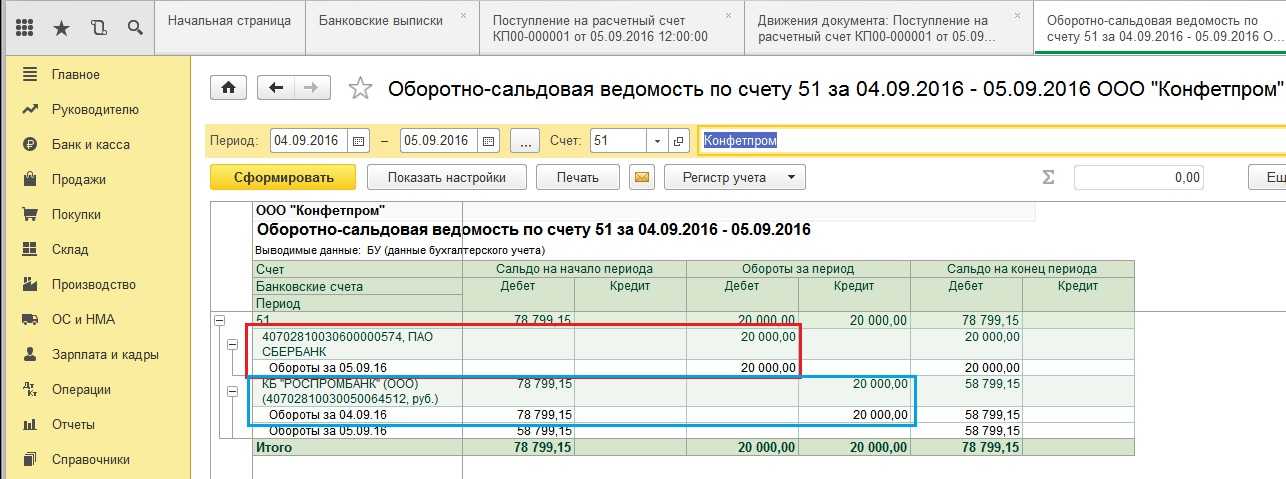

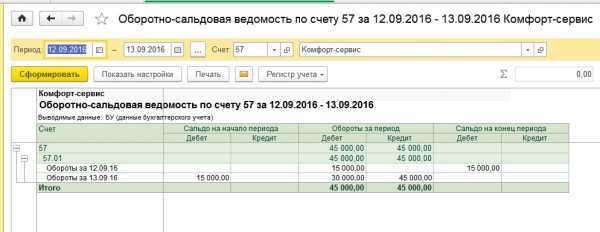

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Автор статьи: Светлана Губина

Наши обучающие курсы и вебинары

Отзывы наших клиентов